BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Kinerja

Kata kinerja (performance) mempunyai makna prestasi, pertunjukan, dan pelaksanaan tugas. Pada landasan teori ini akan dikemukakan pengertian kinerja dari beberapa orang ahli. Kinerja adalah hasil-hasil pekerjaan/kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor dalam mencapai tujuan organisasi pada periode waktu tertentu (Tika,2006:121).

Tika (2006) juga menjelaskan pengertian kinerja dari beberapa ahli manajemen yang antara lain sebagai berikut.

1)Stoner (1978) mengemukakan bahwa kinerja merupakan fungsi dari motivasi, kecakapan, dan persepsi peranan.

2)Bernardin dan Russel (1993) mendefinisikan kinerja merupakan pencatatan semua hasil yang diperoleh dari fungsi pekerjaan/ kegiatan tertentu dalam kurun waktu tertentu.

3)Handoko mendefinisikan kinerja sebagai proses dimana organisasi melakukan evaluasi/ penilaian terhadap prestasi kerja pegawai.

Kinerja merupakan prestasi yang diperoleh seseorang dalam melaksanakan tugasnya. Kemungkinan tercapainya tujuan organisasi adalah karena upaya para pelaku yang terdapat pada suatu organisasi (Sutrisno,2010:192). Sutrisno (2010:171) menjelaskan terdapat hubungan yang erat antara kinerja individu dengan kinerja organisasi. Kinerja organisasi mungkin baik bila kinerja individu juga baik. Kinerja pegawai akan baik bila mempunyai keahlian yang tinggi, bersedia bekerja keras, pemberian gaji sesuai dengan perjanjian, dan mempunyai harapan masa depan yang lebih baik.

Mangkunegara (2005) mengemukakan sebutan kinerja berasal dari kata job performance (prestasi kerja) merupakan hasil kerja secara kualitas dan secara kuantitas yang dicapai seorang pegawai dalam melaksanakan tugas sesuai tanggungjawab yang diberikan. Kinerja adalah hasil kerja baik secara kualitas maupun kuantitas yang berarti kinerja tersebut dapat diukur dari penilaian baik/buruknya hasil kerja pegawai dan melihat hasil kerja pegawai memenuhi/melebihi dari jumlah target yang diinginkan. Kinerja berhubungan dengan hasil kerja dan upaya pegawai tersebut mencapainya misalnya dengan mengikuti pendidikan dan pelatihan, dengan bekerja keras, dan lain sebagainya. Kinerja berkaitan dengan pencapaian hasil kerja seseorang dalam melaksanakan tugas dan fungsinya.

sesuai kebijakan SKPD terdiri dari sekumpulan tindakan pengerahan sumber daya baik berupa personil (SDM), barang modal seperti peralatan dan teknologi, dana atau kombinas dari beberapa jenis sumber daya sebagai input (masukan) untuk menghasilkan output (keluaran) berupa barang atau jasa dan hasil (outcome) yang mencerminkan fungsi keluaran dari kegiatan suatu program dan outcome tersebut akan menghasilkan dampak berupa kesejahteraan rakyat dalam jangka panjang (Darise, 2009:122).

2.1.2. Variabel-variabel yang Mempengaruhi Kinerja

Perilaku adalah segala tindakan dan sikap individu yang akan terbawa dalam menjalankan kegiatan dalam suatu organisasi. Bila suatu organisasi mempunyai sumber daya manusia yang mempunyai tanggung jawab yang tinggi, moral yang tinggi, hukum yang andal, maka kinerja individu tersebut akan baik dan implikasinya adalah menghasilkan kinerja organisasi yang baik (Sutrisno, 2010:175). Atribut yang mendasari perilaku individu dalam organisasi adalah faktor-faktor yang menentukan prestasi kerja individu, kepribadian individu dan manajemen perbedaan individu.

melakukan segala sesuatu yang berhubungan dengan suatu pekerjaan, jabatan atau peranan dalam organisasi.

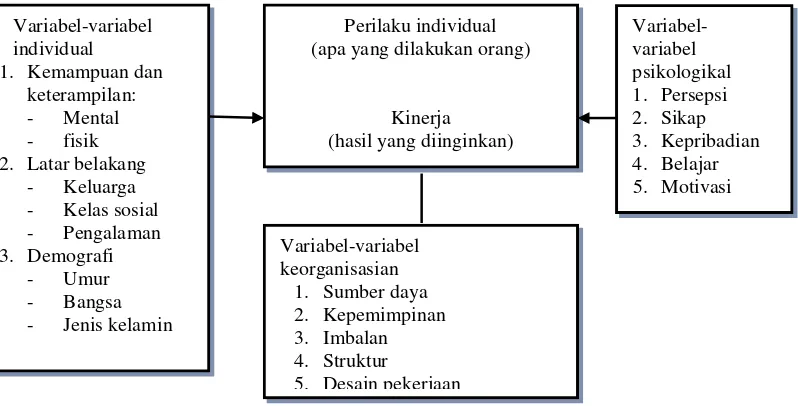

Winardi (2004:199) mengemukakan bahwa perilaku (behaviour) merupakan segala tindakan yang dilakukan atas dasar hal tertentu dan ditujukan ke arah sasaran tertentu. Hasil yang diinginkan dari setiap perilaku individu adalah kinerjanya yang berkaitan dengan tugas-tugas pekerjaan, dan yang perlu dilaksanakan guna mencapai sasaran suatu tugas. Winardi (2004:196) mengungkapkan variabel-variabel yang mempengaruhi perilaku (sikap untuk bertindak terhadap seseorang atau hal tertentu dengan cara tertentu) dan prestasi karyawan terbagi atas tiga kelompok yang digambarkan sebagai berikut:

Ketiga kelompok variabel dapat diuraikan sebagai berikut:

1. variabel individual, meliputi kemampuan dan keterampilan, latar belakang, dan demografi individu. Kemampuan merupakan sifat yang melekat pada seseorang untuk melaksanakan suatu pekerjaan mental/fisik. Keterampilan merupakan kompetensi seseorang berkaitan dengan tugas yang dikerjakan;

Variabel-variabel (apa yang dilakukan orang)

Kinerja

2. variabel psikologikal, meliputi persepsi, sikap, kepribadian, belajar, dan motivasi;

3. variabel keorganisasian, meliputi sumber daya, kepemimpinan, imbalan, struktur, dan desain pekerjaan.

2.1.3. Penilaian/ Pengukuran Kinerja

Untuk mengetahui kinerja seseorang dalam suatu organisasi tinggi atau rendah diperlukan penilaian yang baik dari pihak manajemen. Penilaian kinerja merupakan cara dalam menilai prestasi kerja karyawan/ pegawai seberapa jauh target pekerjaan dicapai sesuai dengan yang dibebankan. Penilaian kinerja berpedoman kepada suatu sistem formal dan terstruktur dalam mengukur/menilai sifat-sifat yang berhubungan dengan pekerjaan, perilaku, hasil dan jumlah ketidakhadiran. Penilaian kinerja dapat membantu untuk menyusun rencana dan strategi dan untuk menentukan langkah-langkah yang perlu diambil sehubungan dengan pencapaian tujuan karir yang ingin dicapai. Pengukuran kinerja adalah sebagai dasar untuk menilai keberhasilan/kegagalan pelaksanaan kegiatan sesuai sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi. Sutrisno (2010:179) mengemukakan bahwa kinerja dapat diukur melalui indikator sebagai berikut.

1. Kualitas kerja (quality), adalah tingkat sejauh mana hasil atau proses pelaksanaan kegiatan untuk mendekati tujuan yang diharapkan;

2. Kuantitas kerja (quantity), adalah jumlah yang dihasilkan dalam suatu kegiatan yang dilakukan;

4. Efektivitas (cost efectiveness), adalah tingkat sejauh mana sumber daya yang tersedia digunakan untuk mencapai hasil atau tujuan;

5. Kebutuhan akan pengawas (need for supervisor), adalah tingkat sejauh mana seseorang dapat melaksanakan pekerjaan tanpa memerlukan pengawasan dari atasan.

6. Hubungan dengan rekan kerja (interpersonal impact), adalah tingkat sejauh mana pegawai menjaga harga diri, nama baik, dan kerjasama dengan rekan kerja.

Hasil penelitian Roslida (2012) menyimpulkan bahwa indikator yang digunakan untuk menilai kinerja pegawai adalah:

1. kualitas kerja, merujuk pada pekerjaan yang telah sesuai dengan prosedur, akurasi dan marjin kesalahan, serta kecakapan menjalankan perintah atasan; 2. kuantitas kerja, merujuk pada jumlah produksi atau hasil kerja dengan sistem

pelayanan;

3. ketepatan waktu, merujuk pada ketetapan disiplin dan ketaatan jadwal kerja sebagaimana yang telah ditugaskan;

4. menggunakan tenaga sesuai kemampuan, merujuk pada kemampuan menyelesaikan tugas yang telah diberikan;

5. kemandirian; dan

6. komitmen kerja, merujuk pada kemauan yang kuat untuk pencapaian tujuan organisasi.

1. hasil pekerjaan individual, menilai hasil kerja dengan kriteria seperti kuantitas yang diproduksi, limbah yang dihasilkan, dan biaya unit produksi;

2. perilaku, kriteria yang menunujukkan kontribusi bagi efektivitas organisasi termasuk kerja sama dan ketepatan dalam menyerahkan laporan bulanan atau gaya kepemimpinan yang baik;

3. sikap, kriteria yang menunjukkan kinerja aktual dari pekerjaan itu sendiri termasuk kepercayaan diri, bisa diandalkan, mempunyai pengalaman yang baik.

Robbins dan Timothy (2008:316) menyatakan bahwa ada beberapa metode yang digunakan untuk menilai kinerja, meliputi.

1. Esai tertulis

Metode ini menggunakan naskah yang menggambarkan kekuatan, kekurangan, kinerja pada masa lampau, potensi, dan saran perbaikan bagi karyawan.

2. Insiden kritis (critical incidents)

Metode ini memfokuskan perhatian penilai pada perilaku yang membedakan efektif atau tidaknya dalam melakukan pekerjaan.

3. Skala penilaian grafis (graphic rating scales)

Metode ini membuat daftar faktor-faktor kinerja, seperti kuantitas dan kualitas pekerjaan, tingkat pengetahuan, kerja sama, tingkat kehadiran dan inisiatif. Penilai lalu mempelajari dan memberikan penilaian pada masing-masing daftar tersebut dengan skala.

4. Skala penilaian perilaku berjangkar (behaviorally anchored rating scales) merupakan kombinasi metode insiden kritis dan skala penilaian grafis.

Perbandingan yang dipaksakan adalah mengevaluasi kinerja seseorang terhadap kinerja orang lain/orang banyak biasanya dengan melakukan pemeringkatan kelompok dan pemeringkatan individu.

Kinerja merupakan hasil secara kualitas dan kuantitas yang dicapai seseorang dalam melakukan tugas sesuai tanggungjawab yang telah diberikan kepadanya (Mangkunegara, 2002:67). Kinerja dapat diukur dengan indikator sebagai berikut.

1. Hasil meliputi quality, adalah tingkat sejauh mana proses/hasil penyelenggaraan kegiatan mendekati tujuan yang diharapkan; dan quantity, adalah jumlah yang dihasilkan misalnya jumlah rupiah, jumlah unit, jumlah siklus kegiatan yang diselesaikan.

2. Pengorbanan meliputi timeliness, adalah tingkat penyelesaian pekerjaan sesuai target waktu dengan memperhatikan koordinasi keluaran serta waktu yang tersedia untuk kegiatan lainnya; dan cost effectiveness, yaitu tingkat sejauh mana penerapan SDM, keuangan, teknologi, dan material telah dimaksimalkan dalam mencapai hasil tertinggi atau pengurangan keterampilan dari setiap unit pengguna sumber daya.

3. Kepribadian meliputi need for supervisor, adalah tingkat sejauh mana seorang pekerja dapat melaksanakan fungsi pekerjaan tanpa memerlukan pengawasan supervisor demi mencegah tindakan yang kurang diinginkan; dan interpersonal impact, merupakan tingkat sejauh mana pegawai menjaga harga diri, nama baik, dan kerja sama antara rekan kerja dan bawahan.

faktor kualitas, kuantitas, efisiensi, dan efektifitas pelaksanaan dari setiap program dan kegiatan. Peningkatan kualitas kehidupan masyarakat dapat diwujudkan melalui prestasi kerja dalam pencapaian standar pelayanan minimal dengan peraturan perundang-undangan. Dikatakan efektif bila hasil program tercapai dengan target yang telah ditentukan, yaitu dengan cara membandingkan keluaran dengan hasil. Sementara dikatakan efisien bila tercapainya keluaran maksimum dengan masukan tertentu (penggunaan masukan terendah untuk mencapai keluaran tertentu).

2.1.4. Kinerja Pengelola Keuangan Daerah

Pengelolaan Keuangan Daerah sesuai PP No. 58 Tahun 2005 pasal 1 ayat 6 adalah keseluruhan kegiatan pejabat pengelola keuangan daerah sesuai kedudukan dan kewenangannya yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Defenisi ini juga tertuang pada Permendagri No. 21 Tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah bab I pasal 1 ayat 8. Pengelolaan dan pertanggungjawaban keuangan daerah dilakukan secara tertib, efisien, efektif, ekonomis, transparan, taat pada peraturan perundang-undangan yang berlaku, dan bertanggung jawab dengan memperhatikan azas keadilan, azas kepatutan, dan azas manfaat untuk masyarakat.

pengawasan pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan keuangan Badan Layanan Umum Daerah (Darise, 2009). Pengelolaaan keuangan daerah dimulai dengan perencanaan/penyusunan APBD yang disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Pedoman penyusunan APBD adalah Rencana Kerja Pemerintah Daerah (RKPD) yang ditujukan untuk mewujudkan pelayanan untuk masyarakat agar tercapai tujuan bernegara. Fungsi APBD adalah otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Pemerintah daerah dan DPRD setiap tahun membahas dan menyetujui APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APBD kemudian ditetapkan dengan peraturan daerah. Struktur APBD adalah satu kesatuan yang terdiri dari pendapatan daerah, belanja daerah dan pembiayaan daerah.

Pihak yang terlibat dalam pengelolaan keuangan berdasarkan Permendagri No. 21 Tahun 2011 bab II adalah sebagai berikut.

1. Pemegang Kekuasaan Pengelolaan Keuangan Daerah merupakan kepala daerah yang berwenang dalam penyelenggaraan keseluruhan pengelolaan keuangan daerah.

2. Pejabat Pengelola Keuangan Daerah (PPKD) yaitu kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) yang bertugas dalam pelaksanaan pengelolaan APBD dan bertindak sebagai bendahara umum daerah.

3. Bendahara Umum Daerah (BUD) yaitu PPKD yang bertindak dalam kapasitas sebagai BUD.

5. Pengguna Barang adalah pejabat yang berwenang atas penggunaan barang milik daerah.

6. Kuasa BUD adalah pejabat yang diberi kuasa melaksanakan sebagian tugas BUD.

7. Kuasa Pengguna Anggaran (KPA) adalah pejabat yang diberi kuasa melaksanakan sebagian kewenangan PA dalam pelaksanaan sebagian tugas dan fungsi SKPD.

8. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) yaitu pejabat yang melaksanakan fungsi tata usaha keuangan di SKPD.

9. Pejabat Pelaksana Teknis Kegiatan (PPTK) yaitu pejabat pada unit kerja SKPD yang melaksanakan satu/beberapa kegiatan suatu program sesuai dengan bidang tugasnya.

10. Bendahara Penerimaan yaitu pejabat fungsional yang bertugas menerima, menyimpan, menyetorkan, menatausahakan, dan membuat pertanggungjawaban atas uang pendapatan di daerah dalam rangka pelaksanaan APBD pada SKPD.

11. Bendahara Pengeluaran yaitu pejabat fungsional yang menerima, menyimpan, membayarkan, menatausahakan, dan membuat pertanggungjawaban atas uang sesuai keperluan belanja daerah dalam rangka pelaksanaan APBD di SKPD.

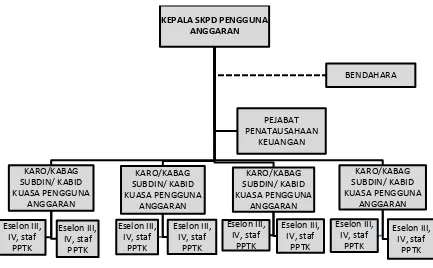

sekretaris daerah sebagai PA dari SKPD sekretariat daerah propinsi. Sekretaris daerah kabupaten/ kota, kepala badan dan dinas propinsi, kabupaten/ kota adalah sebagai PA pada SKPD yang dipimpinnya (eselon II). Kepala kantor di propinsi, kabupaten/ kota dan camat adalah PA pada SKPD yang dipimpinnya (eselon III). Lurah sebagai eselon IV adalah PA pada SKPD kelurahan. Akan tetapi apabila anggaran yang dikelola kelurahan masih relatif kecil maka dalam rangka efisiensi pengelolaan keuangan maka anggaran kelurahan masih dapat digabung pada SKPD kecamatan. Adapun konsekuensi dari penetapan pengguna anggaran adalah adanya kewajiban untuk membuat laporan keuangan (Darise, 2009). Gambaran struktur mengenai organisasi pengelolaan keuangan pada SKPD dapat dilihat sebagai berikut:

Pejabat pengguna anggaran/barang dapat melimpahkan sebagian kewenangannya kepada kepala unit kerja selaku KPA dalam melaksanakan tugas, sehingga KPA

KEPALA SKPD PENGGUNA

Gambar 2.2. Struktur Organisasi Pengelola Anggaran pada SKPD

bertanggungjawab atas pelaksanaan tugasnya kepada PA/barang. Kepala SKPD melaksanakan tugas sebagai PA dibantu oleh pejabat KPA, PPTK, PPK, dan bendahara penerimaan serta bendahara pengeluaran (Darise, 2009:22).

Adanya reformasi di bidang pengelolaan keuangan daerah mewajibkan masing-masing pihak yang terlibat dalam pengelolaan keuangan mempunyai tanggung jawab untuk menyelenggarakan penatausahaan sesuai peraturan perundang-undangan dan melaksanakan program kegiatan sesuai tugas pokok dan fungsinya (Darise,2009). Pengelolaan keuangan akan berjalan dengan baik apabila didukung oleh kinerja pengelola keuangan yang berkompeten di bidangnya.

Hasil penelitian Ratih (2012) menyimpulkan bahwa kinerja pengelola keuangan daerah adalah prestasi kerja atau perfomance pegawai dalam melakukan pekerjaan yang menjadi tanggung jawabnya, khususnya dalam pengelolaan keuangan daerah berdasarkan aturan perundang-undangan yang berlaku dan sesuai tujuan program/kegiatan yang telah ditetapkan. Dengan demikian kinerja pengelola keuangan adalah hasil kerja secara kualitas dan kuantitas yang dicapai seorang pegawai pengelola keuangan dalam pelaksanaan tugas dan fungsi sesuai dengan tanggung jawab yang diberikan kepadanya.

2.1.5. Faktor-Faktor Yang Mempengaruhi Kinerja Pengelola Keuangan

Faktor-faktor yang mempengaruhi kinerja pengelola keuangan daerah dalam penelitian ini adalah pemahaman SAPD, kompetensi, sarana pendukung, dan motivasi. Penelitian ini menggunakan budaya organisasi sebagai variabel moderating.

2.1.5.1. Pemahaman SAPD

informasi keuangan yang dibutuhkan oleh manajemen untuk memudahkan pengelolaan perusahaan/organisasi. Sistem akuntansi merupakan salah satu informasi diantara berbagai sistem informasi yang digunakan pihak manajemen dalam mengelola perusahaan. Komponen sistem akuntansi terdiri dari enam blok yang membentuk struktur bangunan sistem informasi yang saling berkaitan yaitu masukan, model, keluaran, teknologi, basis data, dan pengendalian (Mulyadi, 2001:11).

Pengertian SAPD berdasarkan Permendagri Nomor 21 Tahun 2011 adalah serangkaian prosedur terdiri dari proses pengumpulan data, pencatatan, pengikhtisaran, dan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Sistem Akuntansi Keuangan Daerah adalah sistem yang dibuat untuk mendokumentasikan, mengadministrasikan, dan mengolah data keuangan daerah dan data terkait lainnya yang dijadikan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan dan pelaporan pertanggungjawaban, dan sebagai informasi yang akan disajikan kepada masyarakat (Bastian,2006 dalam Sari, dkk, 2013).

SAPD adalah sistem terpadu yang menggabungkan prosedur manual dengan elektronis dalam pengambilan data, pembukuan dan pelaporan transaksi-transaksi keuangan, aset, utang, dan ekuitas seluruh entitas Pemerintah Daerah. Peraturan Pemerintah No. 71 Tahun 2010 Pasal 6 menjelaskan hal-hal sebagai berikut:

2. Sistem Akuntansi Pemerintahan pada pemerintah daerah diatur dalam Peraturan Gubernur/Bupati/Walikota;

3. pedoman umum Sistem Akuntansi Pemerintahan diatur dalam Peraturan Menteri Keuangan setelah melakukan koordinasi dengan Mendagri.

Tujuan Sistem Akuntansi Pemerintah adalah:

1. pencatatan, pemrosesan dan pelaporan transaksi keuangan yang konsisten berdasarkan standar dan praktek akuntansi yang diterima secara umum; 2. untuk menyediakan informasi yang akurat dan tepat waktu tentang anggaran

dan kegiatan keuangan pemerintah, baik secara nasional maupun secara instansi dapat dijadikan sebagai dasar penilaian kinerja untuk tujuan menentukan ketaatan pada otorisasi anggaran dan untuk tujuan akuntabilitas; 3. untuk menyediakan informasi yang dapat dipercaya mengenai posisi

keuangan suatu instansi dan pemerintah secara keseluruhan;

4. untuk menyediakan informasi keuangan yang berguna untuk tujuan perencanaan, pengelolaan, dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

mencatat transaksi penerimaan dan pengeluaran kas akan berpengaruh langsung terhadap laporan operasional.

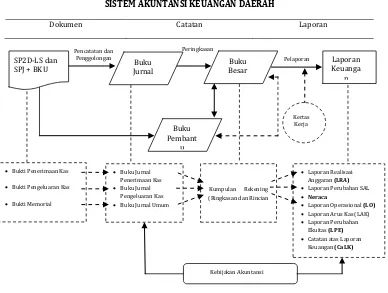

Para pengelola keuangan daerah harus memiliki pemahaman memadai tentang SAPD dalam implementasi pengelolaan keuangan daerah agar dapat menyajikan Laporan Keuangan Pemerintah Daerah (LKPD) yang handal. Sistem akuntansi mengolah input (masukan) menjadi output (keluaran) (Erlina dan Rasdianto, 2013:5). Input sistem akuntansi daerah adalah bukti-bukti transaksi dalam bentuk dokumen atau formulir seperti Surat Perintah Pencairan Dana Langsung (SP2D-LS), Surat Pertanggungjawaban (SPJ) dan BKU. Output-nya adalah laporan keuangan. SAPD (Keuangan Daerah) digambarkan sebagai berikut:

SISTEM AKUNTANSI KEUANGAN DAERAH

Dokumen Catatan Laporan

Sumber: Erlina dan Rasdianto (2013:6)

Buku

• Bukti Penerimaan Kas

• Bukti Pengeluaran Kas

• Bukti Memorial

• Laporan Perubahan SAL

• Neraca

• Laporan Operasional (LO)

• Laporan Arus Kas (LAK)

• Laporan Perubahan

Ekuitas (LPE)

• Catatan atas Laporan

Keuangan (CaLK)

Permendagri No. 21 Tahun 2011 memberikan ketentuan bahwa setiap pemerintah daerah wajib menerapkan sistem akuntansi keuangan daerah minimal sebagai berikut.

a. Prosedur akuntansi penerimaan kas, meliputi serangkaian proses meliputi pencatatan, pengikhtisaran, dan pelaporan keuangan yang berkaitan dengan penerimaan kas dalam rangka pertanggungjawaban pelaksanaan APBD. b. Prosedur akuntansi pengeluaran kas, meliputi serangkaian proses meliputi

pencatatan, pengikhtisaran, dan pelaporan keuangan berkaitan dengan pengeluaran kas dalam rangka pertanggungjawaban pelaksanaan APBD.

c. Prosedur akuntansi aset tetap/ barang milik daerah, meliputi pencatatan dan pelaporan akuntansi atas perolehan, pemeliharaan, perubahan klasifikasi, rehabilitasi dan penyusutan atas aset tetap yang dikuasai/ digunakan SKPD. d. Prosedur akuntansi selain kas, meliputi serangkaian proses meliputi

pencatatan, pengikhtisaran, dan pelaporan keuangan yang menyangkut semua transaksi atau kejadian selain kas yang dapat dilakukan selain kas.

Apriyanti (2012) dalam penelitiannya di SKPD Kota Bengkulu menyatakan bahwa pemahaman sistem akuntansi pemerintahan mempunyai pengaruh yang signifikan terhadap kinerja pengelola keuangan.

2.1.5.2. Kompetensi

perilaku-perilaku kognitif, afektif dan psikomotorik dengan baik (Enceng, 2008 dalam Safwan,dkk, 2014). Kompetensi dapat memperdalam dan memperluas kemampuan kerja. Seseorang yang sering melakukan pekerjaan yang sama akan semakin lancar dan terampil dalam menyelesaikan suatu pekerjaan. Pengalaman kerja seseorang yang semakin luas, membuat seseorang semakin terampil melakukan pekerjaan dan mempunyai pola berpikir, sikap bertindak yang semakin sempurna untuk mencapai tujuan yang telah ditetapkan (Abriyani, 2004 dalam Safwan, dkk, 2013).

Salah satu dasar pertimbangan untuk menghunjuk pegawai dalam pengelolaan keuangan berdasarkan Permendagri No. 13 Tahun 2006 adalah dari segi kompetensi. Kompetensi terutama menekankan pada penerapan dari keterampilan, pengetahuan dan sikap sesuai standar kinerja yang ditetapkan.

Defenisi kompetensi berdasarkan Surat Keputusan yang dikeluarkan oleh Kepala Badan Kepegawaian Negara No. 46A Tahun 2003 Tanggal 21 Nopember 2003 adalah kemampuan dan karakteristik dari seorang Pegawai Negeri Sipil (PNS) berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan agar dapat melaksanakan tugas jabatannya secara profesional, efektif, dan efisien.

laporan keuangan dan ketidaksesuaian laporan keuangan dengan standar akuntansi yang telah ditetapkan pemerintah (Warisno, 2009). Dengan demikian, dapat disimpulkan bahwa pentingnya untuk menempatkan SDM yang potensial dan bertanggungjawab, dan memiliki kompetensi yang memadai secara teknis dan administrasi dalam urusan pengelolaan keuangan daerah. Apriyanti (2012) dalam penelitiannya di SKPD Kota Bengkulu menyatakan bahwa kompetensi mempunyai pengaruh signifikan terhadap kinerja pengelola keuangan.

2.1.5.3. Sarana Pendukung

Pengertian SAPD yang tertuang dalam Permendagri No. 21 Tahun 2011 menyebutkan bahwa pertanggungjawaban keuangan daerah dapat dilakukan secara manual atau menggunakan aplikasi komputer. Penjelasan PP No. 56 Tahun 2005 tentang Sistem Informasi Keuangan juga menyebutkan bahwa dalam menyampaikan informasi keuangan daerah dilakukan melalui dokumen tertulis atau media lainnya (alat penyimpan informasi non kertas berupa disket atau Compact Disc Read Only Memori (CD-ROM). Berdasarkan hal tersebut, maka diperlukan sarana untuk mendukung kelancaran pelaksanaan kegiatan dalam SKPD.

sekumpulan rincian instruksi pra program yang ditujukan untuk mengendalikan dan mengkoordinasi perangkat keras dari komponen dalam sebuah sistem informasi.

Sarana pendukung adalah ketersediaan perangkat pendukung yang akan membantu kinerja pengelola keuangan daerah dalam penyusunan laporan keuangan serta yang berkaitan dengan kebutuhan SKPD. Perangkat pendukung adalah alat untuk mendukung terlaksananya kegiatan atau pekerjaan seperti komputer, software, dan lain-lain. Jadi, untuk kelancaran pelaksanaan tugas, pengelola keuangan harus mahir dalam menggunakan perangkat pendukung seperti komputer dan software. Bahairi (2011) menyimpulkan bahwa sarana pendukung berpengaruh signifikan terhadap kinerja pengelola keuangan.

2.1.5.4. Motivasi

sulit dilakukan karena pemimpin sulit untuk mengetahui kebutuhan dan keinginan yang diperlukan bawahan dari hasil pekerjaan itu.

Mangkunegara (2005:18) menjelaskan bahwa motivasi adalah kondisi yang menggerakkan diri individu untuk fokus mencapai tujuan organisasi. Motivasi muncul dari dalam diri sendiri (internal motivation) dan dari luar diri (external motivation). Motivasi kerja terjadi pada situasi dan lingkungan kerja suatu organisasi atau lembaga. Daya pendorong yang memotivasi semangat kerja seseorang cenderung tergantung pada harapan yang dimiliki. Harapan yang dapat menjadi kenyataan cenderung meningkatkan semangat kerjanya seseorang dan sebaliknya.

Berdasarkan uraian di atas, maka disimpulkan motivasi kerja meliputi beberapa komponen yaitu.

1. Kebutuhan, yaitu hal yang terjadi bila seseorang individu merasa tidak ada keseimbangan antara apa yang dimiliki dengan yang diharapkan.

2. Dorongan, yaitu kekuatan mental untuk melakukan perbuatan atau kegiatan tertentu.

3. Tujuan, yaitu hal yang ingin dicapai oleh individu. Seseorang yang memiliki tujuan yang diinginkan dalam melakukan suatu pekerjaan akan bekerja dengan antusias dan penuh semangat.

membangkitkan keinginan dan semangat dalam bertingkah laku atau melakukan suatu pekerjaan.

Unsur-unsur penggerak motivasi antara lain sebagai berikut.

1. Kinerja, yaitu bila seseorang memiliki keinginan mempunyai kinerja sebagai suatu kebutuhan dapat mendorongnya mencapai sasaran;

2. Penghargaan, yaitu penghargaan, pengakuan atas kinerja yang telah dicapai seseorang akan menjadi perangsang yang kuat;

3. Tantangan, yaitu adanya tantangan yang dihadapi menjadi perangsang kuat bagi manusia untuk mengatasinya;

4. Tanggung jawab, yaitu dengan adanya rasa ikut memiliki dapat menimbulkan motivasi untuk turut merasa bertanggung jawab;

5. Pengembangan, yaitu pengembangan kemampuan seseorang dari penguasaan kerja atau kesempatan untuk maju dapat menjadi perangsang kuat bagi tenaga kerja untuk bekerja lebih giat dan lebih bersemangat;

6. Keterlibatan, yaitu rasa ikut terlibat atas suatu proses pengambilan keputusan sebagai masukan untuk manajemen perusahaan menjadi perangsang yang cukup kuat untuk tenaga kerja;

7. Kesempatan, yaitu kesempatan untuk maju pada jenjang karir yang terbuka mulai dari tingkat bawah sampai dengan tingkat manajemen atas menjadi perangsang yang cukup kuat bagi tenaga kerja (Sastrohadiwiryo, 2003 dalam Reginaldi, 2014).

kepuasan individual. Kinerja dideterminasi oleh sifat-sifat individual, upaya kerja dan bantuan keorganisasian. Motivasi individual secara langsung mendeterminasi upaya kerja, dan seorang pimpinan harus mamu menciptakan kerangka kerja yang secara positif bereaksi terhadap kebutuhan-kebutuhan dan tujuan individual misalnya berupa imbalan. Apabila individu mengharapkan imbalan intrinsik maka akan berpengaruh positif terhadap kinerja. Kepuasan kerja timbul karena imbalan intrinsik dan ekstrinsik yang dialokasi secara adil maka akan memunculkan adanya motivasi.

(2011) juga menyimpulkan bahwa motivasi mempunyai pengaruh dalam peningkatan kinerja.

2.1.5.5. Budaya Organisasi

Budaya organisasi ialah perangkat sistem nilai, keyakinan, asumsi-asumsi, atau norma yang sudah lama berlaku, disepakati, diikuti oleh para anggota suatu organisasi yang dijadikan sebagai alat strategis/ pedoman perilaku dalam mengambil keputusan yang berkaitan dengan apa yang harus dilakukan dan bagaimana melaksanakannya (Sutrisno, 2010:2). Secara tidak sadar, setiap pegawai yang bekerja dalam suatu organisasi mempelajari budaya yang ada di dalam organisasinya, apalagi bila pegawai masih baru ditempatkan maka ia berusaha untuk mempelajari hal-hal yang menjadi larangan yang harus dihindari dan kewajiban yang harus dijalankan dalam suatu organisasi.

Hasil penelitian Sardjito dan Muttaher (2007) menyimpulkan budaya organisasi berpengaruh terhadap perilaku, cara kerja, dan motivasi para manajer dan bawahannya untuk mencapai kinerja organisasi yang berarti bahwa budaya organisasi mempunyai pengaruh terhadap peningkatan kinerja.

Budaya organisasi berkaitan erat dengan pemberdayaan pegawai dalam suatu organisasi. Budaya organisasi yang semakin kuat dapat membuat dorongan para karyawan semakin besar untuk maju bersama dalam perusahaan. Berdasarkan hal tersebut, hal pengenalan, hal penciptaan, dan hal pengembangan budaya organisasi dalam suatu organisasi mutlak diperlukan untuk membangun perusahaan yang efektif dan efisien sesuai misi dan visi yang hendak dicapai dalam suatu organisasi. Menurut pendekatan perilaku, Robert G. Owens menjelaskan pengertian budaya organisasi sebagai suatu sistem pembagian nilai dan kepercayaan yang mempunyai interaksi dalam suatu organisasi, struktur organisasi, dan sistem kontrol yang menghasilkan norma perilaku (Tika,2006:3). Tika (2006:3) juga menjelaskan bahwa unsur-unsur yang terdapat dalam budaya organisasi terdiri dari: ilmu pengetahuan; kepercayaan; seni; moral; hukum; adat istiadat; perilaku/kebiasaan (norma) masyarakat; sistem nilai; asumsi-asumsi dasar; pembelajaran/ pewarisan; dan masalah adaptasi eksternal dan integrasi internal serta cara mengatasinya.

konsistensi, adaptabilitas, dan penghayatan misi. Indikator dari sifat-sifat budaya organisasi dapat dijelaskan sebagai berikut.

1) Keterlibatan, merupakan sifat berpartisipasi untuk menciptakan rasa tanggung jawab dalam organisasi mencakup pemberdayaan para pegawai dengan membentuk rasa memiliki dan tanggung jawab pada organisasi, orientasi tim, dan pengembangan kemampuan/ keterampilan.

2) Konsistensi, merupakan sistem kepercayaan nilai, dan simbol yang dihayati dan dipahami para pegawai yang membentuk tindakan atau perilaku terkoordinasi yang mencakup nilai-nilai inti dari para pegawai, kesepakatan mengenai masalah kritis dan koordinasi/ integrasi pegawai antar unit kerja dalam organisasi.

3) Adaptabilitas, merupakan kemampuan untuk tanggap akan lingkungan eksternal agar organisasi bisa berkembang.

4) Penghayatan misi, merupakan kemampuan untuk memahami arah jangka panjang yang bermanfaat bagi organisasi yang mencakup arah dan intensi strategis yang jelas, tujuan dan sasaran yang jelas, pemahaman visi/pandangan bersama dalam organisasi.

Ndraha (2005:209) mengungkapkan budaya organisasi merupakan program ide-ide dasar atau program mental yang digunakan untuk meningkatkan efisiensi kerja dalam pencapaian tujuan organisasi yang dapat dibentuk dengan hal-hal sebagai berikut.

sebagai sebuah tanggungjawab, tugas, kewajiban, harga diri, aktualisasi diri, hukuman, gengsi, dan lain-lain.

2) Sikap terhadap kerja dan lingkungan kerja, merupakan sikap seseorang yang timbul dari dalam (informasi dan pengetahuannya tentang kerja dan kesadaran akan kepentingan tertentu) dan dari luar. Sikap juga terlihat dalam tingkat hubungan yang serasi, selaras, seimbang, dan kesinambungan antara kerja pegawai dengan lingkungannya.

3) Perilaku pada saat bekerja, merupakan perilaku yang terbentuk dari sikap terhadap pekerjaan dalam organisasi.

4) Cara dan alat yang digunakan untuk bekerja, merupakan cara untuk membangun lingkungan kerja yang nyaman dengan menggunakan alat (teknologi) agar bisa bekerja secara efektif, efisien dan produktif.

Ndraha (2005) mengemukakan apabila pegawai mempunyai pendirian tentang kerja adalah sesuatu yang positif, maka akan menciptakan sikap positif terhadap pekerjaan, perilaku yang baik (aktif bekerja), dan apabila didukung dengan lingkungan yang nyaman serta alat yang mencukupi maka akan meningkatkan kinerja.

2.2. Reviu Penelitian Terdahulu

sarana pendukung dan motivasi berpengaruh signikan terhadap kinerja PPK-SKPD baik secara simultan maupun parsial. Sahminan (2006) melakukan penelitian tentang “Analisis Pengaruh Kemampuan dan Motivasi terhadap Kinerja Pengelola Keuangan Daerah Pemerintah Kabupaten Belitung”. Sahminan (2006) menyimpulkan bahwa motivasi berpengaruh signifikan terhadap kinerja.