TIME SERIES DENGAN

K-STAT &EVIEWS

Oleh

Prana Ugiana Gio

Video Cara Mendownload Aplikasi Olah Data K-Stat :

https://www.youtube.com/watch?v=CnYWqjEs6HQ

Menggunakan Aplikasi Olah Data K-Stat secara Online:

https://gioprana.shinyapps.io/K-Stat/

Panduan Mengolah Data dengan K-Stat:

1. Data

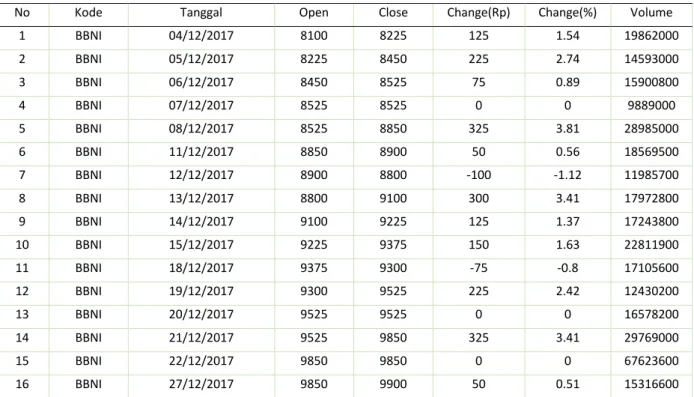

Berikut diberikan data harga saham bank BNI dari tanggal 4 Desember 2017 sampai dengan tanggal 27

Desember 2017.

Data pada Tabel 1.1 diringkas kembali seperti pada Tabel 1.2.

2. Menginput Data di K-Stat

Selanjutnya data pada Tabel 2.1 diinput di K-Stat.

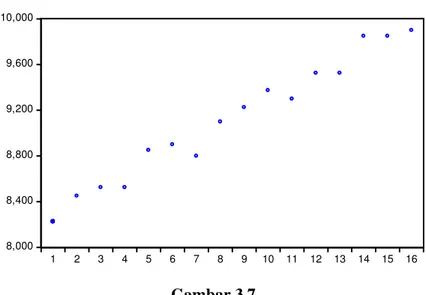

3. Menyajikan Data dalam Grafik (Grafik Sebaran Data)

Selanjutnya menyajikan data ke dalam grafik.

Gambar 3.1

Gambar 3.3

Berdasarkan Gambar 3.3 dan Gambar 3.4, terdapat kecenderungan harga saham BNI mengalami

peningkatan dari tanggal 4 Desember 2017 sampai dengan tanggal 27 Desember 2017. Berikut tampilan

grafik dengan Eviews.

Gambar 3.5

4. Uji Stasioner dengan Pendekatan Correlogram dengan K-Stat

Selanjutnya dilakukan uji stasioner dengan pendekatan correlogram dengan K-Stat (pada Level).

Gambar 4.1

Gambar 4.3

Berikut disajikan hasil uji stasioner dengan pendekatan correlogram dalam EViews.

Gambar 4.5

Gambar 4.6

5. Uji Stasioner dengan Pendekatan Uji Augmented Dickey-Fuller dengan K-Stat

Selanjutnya dilakukan uji stasioner dengan pendekatan Augmented Dickey-Fuller dengan K-Stat (pada

Gambar 5.1

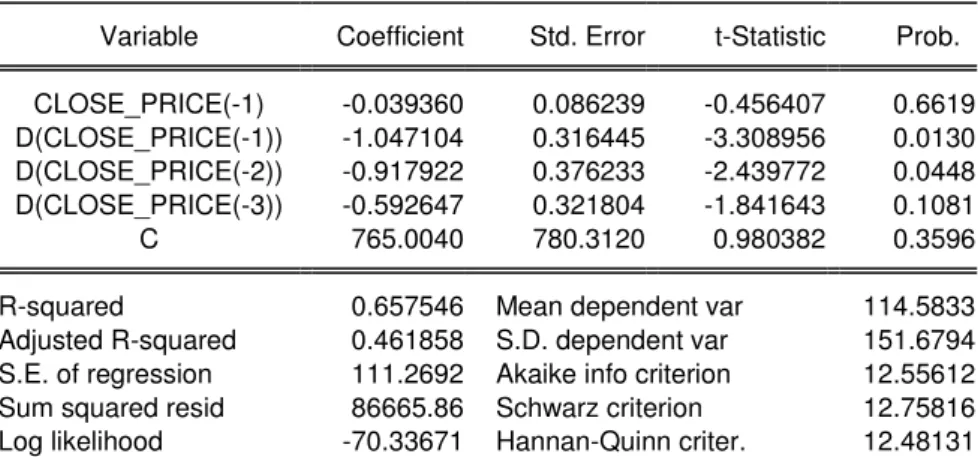

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller (Gambar 5.1) diketahui nilai

statistik ADF |-0,4564| < nilai kritis |-3,000|, maka data tidak stasioner pada level. Nilai statistik ADF -0,4564.

Gambar 5.2

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller (Gambar 5.2) diketahui nilai

statistik ADF |-4,507| > nilai kritis |-3,000|, maka data stasioner pada first difference. Berikut disajikan

hasil berdasarkan EViews.

Gambar 5.4

Tabel 5.1 Hasil Uji Stasioner pada Level

Null Hypothesis: CLOSE_PRICE has a unit root Exogenous: Constant

Lag Length: 3 (Automatic - based on SIC, maxlag=3)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.456407 0.8688

Test critical values: 1% level -4.121990

5% level -3.144920

10% level -2.713751

*MacKinnon (1996) one-sided p-values.

Warning: Probabilities and critical values calculated for 20 observations and may not be accurate for a sample size of 12

Augmented Dickey-Fuller Test Equation Dependent Variable: D(CLOSE_PRICE) Method: Least Squares

Date: 12/28/17 Time: 17:05 Sample (adjusted): 5 16

Included observations: 12 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

CLOSE_PRICE(-1) -0.039360 0.086239 -0.456407 0.6619

D(CLOSE_PRICE(-1)) -1.047104 0.316445 -3.308956 0.0130

D(CLOSE_PRICE(-2)) -0.917922 0.376233 -2.439772 0.0448

D(CLOSE_PRICE(-3)) -0.592647 0.321804 -1.841643 0.1081

C 765.0040 780.3120 0.980382 0.3596

R-squared 0.657546 Mean dependent var 114.5833

Adjusted R-squared 0.461858 S.D. dependent var 151.6794

S.E. of regression 111.2692 Akaike info criterion 12.55612

Sum squared resid 86665.86 Schwarz criterion 12.75816

Log likelihood -70.33671 Hannan-Quinn criter. 12.48131

F-statistic 3.360174 Durbin-Watson stat 2.091355

Prob(F-statistic) 0.077590

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller, diketahui nilai statistik ADF

|-0,4564| < nilai kritis |-3,144920|, maka data tidak stasioner pada level.

Gambar 5.5

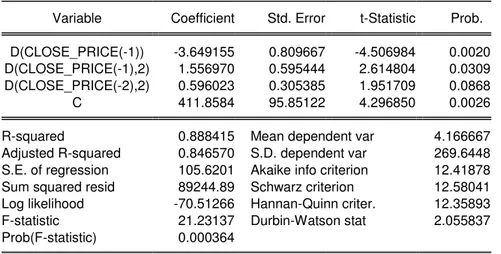

Tabel 5.2 Hasil Uji Stasioner pada First Difference

Null Hypothesis: D(CLOSE_PRICE) has a unit root Exogenous: Constant

Lag Length: 2 (Automatic - based on SIC, maxlag=3)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.506984 0.0054

Test critical values: 1% level -4.121990

5% level -3.144920

10% level -2.713751

*MacKinnon (1996) one-sided p-values.

Warning: Probabilities and critical values calculated for 20 observations and may not be accurate for a sample size of 12

Augmented Dickey-Fuller Test Equation Dependent Variable: D(CLOSE_PRICE,2) Method: Least Squares

Date: 12/28/17 Time: 17:06 Sample (adjusted): 5 16

Included observations: 12 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

D(CLOSE_PRICE(-1)) -3.649155 0.809667 -4.506984 0.0020

D(CLOSE_PRICE(-1),2) 1.556970 0.595444 2.614804 0.0309

D(CLOSE_PRICE(-2),2) 0.596023 0.305385 1.951709 0.0868

C 411.8584 95.85122 4.296850 0.0026

R-squared 0.888415 Mean dependent var 4.166667

Adjusted R-squared 0.846570 S.D. dependent var 269.6448

S.E. of regression 105.6201 Akaike info criterion 12.41878

Sum squared resid 89244.89 Schwarz criterion 12.58041

Log likelihood -70.51266 Hannan-Quinn criter. 12.35893

F-statistic 21.23137 Durbin-Watson stat 2.055837

Prob(F-statistic) 0.000364

Berdasarkan hasil uji stasioner dengan uji Augmented Dickey-Fuller (Gambar 5.2) diketahui nilai

statistik ADF |-4,506984| > nilai kritis |-3,144920|, maka data stasioner pada first difference. Berikut

disajikan hasil berdasarkan EViews.

6. Uji Ljung-Box dengan K-Stat

Pengujian ini dilakukan untuk kesesuaian penggunaan ARMA atau ARIMA. Adapun hipotesis yang

diujikan adalah (Mahyus, 2014:77).

� : Data random (tidak ada pola) � : Data tidak random (ada pola)

Mahyus (2014:77) dalam uji L-Jung-Box-Pierce, apabila tingkat probabilitas (p-value) dari Q statistik

dari setiap time lag < 0,05 (tingkat kepercayaan 95%) maka � ditolak. Artinya data tersebut dapat

sesuai dimodelkan dengan menggunakan ARMA atau ARIMA.

Berdasarkan hasil uji Ljung-Box untuk data close price pada first difference, hanya pada lag pertama

nilai p-value < 0,05, yakni 0,0296966 < 0,05.

Berikut hasil uji Ljung-Box untuk data close price pada first difference dalam EViews.

Gambar 6.2

Gambar 6.4

7. AR, MA, ARMA dan ARIMA dengan K-Stat

AR(1) dengan K-Stat.

AR(1) dengan EViews.

AR(2) dengan K-Stat.

AR(2) dengan EViews.

Gambar 7.4

MA(1) dengan K-Stat.

MA(1) dengan EViews.

Gambar 7.7

ARIMA(1,1,1) dengan K-Stat.

ARIMA(1,1,1) dengan EViews.

Gambar 7.10

8. Uji Stasioner Data Residual pada Level dengan K-Stat

Berikut ilustrasi untuk melakukan uji stasioner data residual pada level dengan uji Augmented

Gambar 8.1

Berdasarkan Gambar 8.1, diketahui nilai statistik ADF |-3,988| > nilai kritis |-3,00|, maka data residual

stasioner pada level. Berikut hasil uji stasioner dengan uji Augmented Dickey-Fuller untuk data

residual dengan EViews (untuk AR(1)).

Gambar 8.3

Gambar 8.5

Gambar 8.7

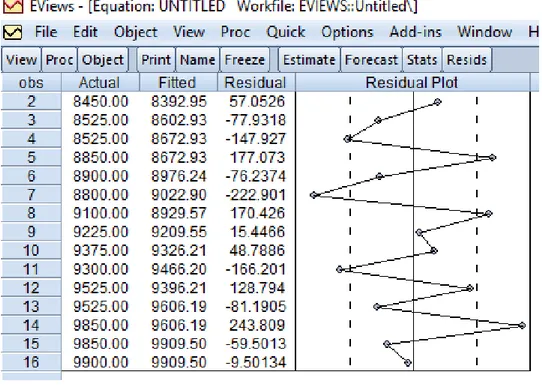

9. Nilai Prediksi/Ramalan dengan K-Stat

Berikut ilustrasi yang memperlihatkan nilai aktual dan nilai prediksi. Unuk ilustrasi ini digunakan

AR(1).

Gambar 9.2

Gambar 9.4

Gambar 9.10

Nilai prediksi 5 waktu ke depan adalah

9956.08 10008.41 10057.25 10102.82 10145.35

Nilai aktual, prediksi dan residual dengan EViews untuk AR(1).

Referensi Bacaan:

Buku dengan judul “Analisis Data Time Series Untuk Penelitian Ekonomi, Manajemen dan Akuntansi” yang ditulis oleh Dr. Mahyus Ekananda, M.M., M.SE, Tahun 2014, Penerbit Mitra