BAB II

TINJAUAN PUSTAKA

2.1.Konsep Bagi Hasil Perbankan Syariah

Mekanisme bagi hasil merupakan hal baru dalam kerangka mekanisme sistem ekonomi dunia pada umumnya belakangan ini, walaupun sebenarnya sistem bagi hasil telah dijalankan oleh Rasulullah SAW pada masa kenabiannya. Sebagai sistem baru biasanya memberikan peluang dan tantangan yang cukup berarti. Hadirnya sistem bagi hasil tentunya tidak akan memberikan ruang gerak bagi sistem bunga (An-Nabhani, 1996 : 57).

Dalam sistem ekonomi Islam tingkat bunga yang dibayarkan bank kepada nasabah diganti dengan persentase atau porsi bagi hasil, dan tingkat bunga yang diterima oleh bank (dari debitur) akan digantikan dengan persentase bagi hasil yang disebut nisbah. Nisbah dapat saja berbeda-beda di setiap jenis usaha dan kapasitas usaha.

Pembagian keuntungan dalam ekonomi yang bersaing, sepenuhnya dapat dijelaskan dengan berdasarkan tingkat keuntungan yang diharapkan. Pembagian di antara pengusaha secara proporsional oleh pemilik modal tidak mempengaruhi peran ekonomi dari tingkat keuntungan yang diharapkan. Tidak adanya tingkat bunga dalam mekanisme bagi hasil tidak akan menjadikan situasi ekonomi labil.

Peran bunga dalam keputusan investasi saat ini secara nyata tergantung pada realitas kelembagaan dari pada kebutuhan ekonomi (Chapra, 1995:386).

Salah satu aspek bagi hasil adalah aspek yang berkaitan dengan bagi resiko. Dalam kerangka kerja kelembagaan saat ini, pemilik modal dapat mendistribusikan resiko melalui pembagian manajemen dan utang dalam bentuk bergabung dalam pemilikan saham. Sementara pemilik tenaga tidak dapat membagikan tenaganya kepada pemilik modal.

Jika dalam usaha mengalami resiko, maka dalam konsep bagi hasil kedua belah pihak akan bersama-sama menanggung resiko. Di satu pihak pemilk modal menanggung kerugian modalnya, di pihak lain pelaksana proyek akan mengalami kerugian tenaga yang telah dikeluarkan. Dengan kata lain, masing-masing pihak yang melakukan kerjasama dalam sistem bagi hasil berpartisipasi dalam kerugian dan keuntungan. Hal demikian menunjukkan keadilan dalam distribusi pendapatan.

Islam mengharamkan bunga dan menghalalkan bagi hasil. Bunga dan bagi hasil pada prinsipnya memberikan keuntungan kepada pemilik modal, tetapi memiliki perbedaan mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang. Dalam investasi usaha yang dilakukan mengandung resiko, dan karenanya mengandung unsur ketidakpastian. Sebaliknya pembungaan uang adalah aktivitas yang tidak memiliki resiko, karena adanya persentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal.

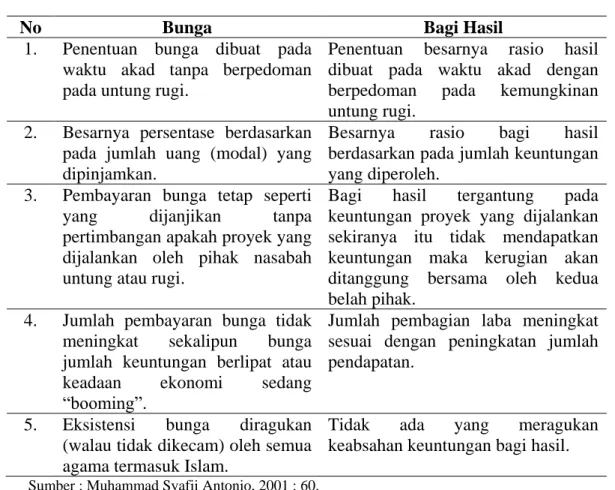

Adapun perbedaan antara imbalan yang berdasarkan bunga seperti dipraktekkan bank konvensional dengan berdasarkan bagi hasil seperti yang diterapkan oleh bank Islam, diuraikan melalui perbandingan sebagai berikut :

Tabel 2.1. Perbandingan imbalan yang berdasarkan bunga dan berdasarkan bagi hasil

No Bunga Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad tanpa berpedoman pada untung rugi.

Penentuan besarnya rasio hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil tergantung pada keuntungan proyek yang dijalankan sekiranya itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembayaran bunga tidak meningkat sekalipun bunga jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5. Eksistensi bunga diragukan (walau tidak dikecam) oleh semua agama termasuk Islam.

Tidak ada yang meragukan keabsahan keuntungan bagi hasil.

Sumber : Muhammad Syafii Antonio, 2001 : 60.

Menurut Wiroso (2005:19-50), untuk mengetahui bagaimana sistem pembiayaan dengan prinsip bagi hasil ini dapat kita lihat dari produk pembiayaan yang ditawarkan oleh bank syariah, yaitu produk penghimpunan dana dan produk penyaluran dana. Antara lain sebagai berikut :

1. Giro Wadi’ah, yaitu simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lain, atau dengan cara pemindahbukuan atau yang lebih dikenal dengan bilyet giro. Kepada penyimpan dapat diberikan semacam bonus atau jasa giro sesuai dengan jumlah dana yang ikut berperan dalam pembentukan laba Bank tetapi bank tidak memperjanjikannya pada akad.

2. Deposito Mudharabah, yaitu simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai dengan perjanjian antara penyimpanan dengan Bank. Kepada penyimpanan deposito Mudharabah diberikan hak untuk memperoleh pembagian laba bank, yang diperhitungkan sesuai dengan peranan dananya dalam pembentukan laba bank. Deposito ini dapat diperpanjang secara otomatis (Automatic Roll Over/ARO)

3. Tabungan Mudharabah, yaitu simpanan yang penarikannya hanya dapat dilakukan dengan syarat-syarat tertentu yang telah disepakati antara bank dengan penyimpan. Penyimpan tabungan diberi hak untuk memperoleh pembagian laba bank, yang diperhitungkan sesuai dengan peranan dananya dalam pembentukan laba bank.

Hasan (2003:43) juga mengemukakan bahwa produk penyaluran dana, antara lain :

1. Pembiayaan Mudharabah (Qiradh), yaitu pinjaman modal investasi dan/atau modal kerja. Pengusaha hanya menyediakan usaha dan manajemennya dengan perjanjian atas bagi hasil. Bank menyediakan keseluruhan modal usaha tersebut.

2. Pembiayaan Musyarakah, yaitu suatu perjanjian pembiayaan antara bank dengan pengusaha, dimana baik pihak bank maupun pihak pengusaha secara bersama membiayai suatu usaha atau proyek yang dikelola seara bersama pula, atas dasar bagi hasil sesuai dengan penyertaan. Bank dan pengusaha mempunyai porsi masing-masing modal.

3. Pembiayaan Murabahah, yaitu kredit dimana bank menyediakan pinjaman dana untuk membeli barang apapun yang dibutuhkan debitur, yang dibayar kembali pada saat jatuh tempo atau masa pembiayaan berakhir.

4. Pembiayaan Bai’ Bithaman Ajil, yaitu kredit dimana bank menyediakan pinjaman dana untuk membeli barang apapun yang dibayar kembali waktu jatuh tempo secara cicilan. Cicilan dapat berubah-ubah atau tetap tergantung kesepakatan awal.

5. Pembiayaan Qardh’ul Hasan, yaitu kredit antara bank dan nasabah yang dianggap layak menerima pinjaman lunak, baik pengusaha maupun perorangan yang berada dalam keadaan terdesak. Penerima kredit hanya diwajibkan mengembalikan pokok pinjaman pada saat jatuh tempo dengan daya beli yang sama seperti waktu menerima pinjaman. Tujuan pemberian kredit ini terutama untuk memenuhi kebutuhan masabah akan uang tunai, baik untuk hal-hal yang bersifat konsumtif maupun produktif. Pinjaman ini biasanya hanya bersifat sosial.

2.1.1.Mudharabah Dalam Literatur Fiqih

Dalam fiqih Islam Mudharabah merupakan salah satu bentuk kerjasama antara rab al-mal (investor) dengan seorang pihak kedua (mudharib) yang berfungsi sebagai pengelola dalam berdagang. Istilah mudharabah oleh ulama

Fiqh Hijaz menyebutkan dengan Qiradh. Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukul kakinya dalam menjalankan usaha (Antonio, 2001:95).

Menurut Haroen (2000:67) dikutip dari kitab Al-Mabsuth, secara terminologi, para ulama fiqh mendefinisikan Mudharabah atau Qiradh dengan : “Pemilik modal (investor) menyerahkan modalnya kepada pekerja (pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu menjadi milik bersama dan dibagi menurut kesepakatan”.

Mudharib menyumbangkan tenaga dan waktunya dan mengelola kongsi mereka sesuai dengan syarat-syarat kontrak. Salah satu ciri utama dari kontrak ini adalah bahwa keuntungan, jika ada, akan dibagi antara investor dan mudharib

berdasarkan proporsi yang telah disepakati sebelumnya. Kerugian, jika ada, akan ditanggung sendiri oleh investor (Saud, 1980:70).

2.1.2.Hukum Mudharabah dan Dasar Hukumnya.

Secara eksplisit dalam Al-Qur’an tidak dijelaskan langsung mengenai hukum Mudharabah, meskipun ia menggunakan akar kata dl-r-b yang darinya kata Mudharabah diambil sebanyak 58 kali, namun ayat-ayat Al-Qur’an tersebut memiliki kaitan dengan Mudharabah, meski diakui sebagai kaitan yang jauh, menunjukkan arti “perjalanan” atau “perjalanan untuk tujuan dagang”.

Dalam Islam akad Mudharabah dibolehkan, karena bertujuan untuk saling membantu antara rab al-mal (investor) dengan pengelola dagang (mudharib). Demikian dikatakan oleh Ibn Rusyd (w.595/1198) dari madzhab Maliki bahwa kebolehan akad Mudharabah merupakan suatu kelonggaran yang khusus.

Meskipun Mudharabah tidak secara langsung disebutkan oleh Al-Qur’an atau Sunnah, ia adalah sebuah kebiasaan yang diakui dan dipraktekkan oleh umat Islam, dan bentuk dagang semacam ini tampaknya terus hidup sepanjang periode awal era Islam sebagai tulang punggung perdagangan karavan dan perdagangan jarak jauh.

Dasar hukum yang biasa digunakan oleh para Fuqaha tentang kebolehan bentuk kerjasama ini adalah firman Allah dalam Surah Al-Muzzammil ayat 20 yang artinya : “....dan sebagian mereka berjalan di bumi mencari karunia

Allah....”. Pada surat Al-Baqarah ayat 198 yang artinya : “Tidak ada dosa bagimu

untuk mencari karunia (rezeki hasilperdagangan) dari Tuhanmu....”

Kedua ayat tersebut di atas, secara umum mengandung kebolehan akad

Mudharabah, yang secara bekerjasama mencari rezeki yangditebarkan Allah SWT di muka bumi. Kemudian dalam Sabda Rasulullah SAW dijumpai sebuah riwayat dalam kasus Mudharabah yang dilakukan oleh Abbas Ibn Al-Muthalib yang artinya :

“Tuan kami Abbas Ibn Abd Al-Muthalib jika menyerahkan hartanya (kepada seorang yang pakar dalam perdagangan) melalui akad Mudharabah, dia mengemukakan syarat bahwa harta itu jangan diperdagangkan melalui lautan, juga jangan menempuh lembah-lembah, dan tidak boleh dibelikan hewan ternak yang sakit tidak dapat bergerak atau berjalan. Jika (ketiga) hal itu dilakukan, maka pengelola modal dikenai ganti rugi. Kemudian syarat yang dikemukakan Abbas Ibn Abd Al-Muthalib ini sampai kepada Rasulullah SAW, dan Rasul membolehkannya” (HR. Ath-Tabrani).

Dikatakan bahwa Nabi dan beberapa sahabat pun terlibat dalam kongsi-kongsi Mudharabah. Menurut Ibn Taimiyyah, para Fuqaha menyatakan kehalalan

Mudharabah berdasarkan riwayat-riwayat tertentu yang dinisbatkan kepada beberapa sahabat tetapi tidak ada Hadits sahih mengenai Mudharabah yang dinisbatkan kepada Nabi (Saeed, 1996:54).

2.1.3.Rukun dan Syarat Mudharabah

Dalam hal rukun akad Mudharabah terdapat beberapa perbedaan pendapat antara Ulama Hanafiyah dengan Jumhur Ulama. Ulama Hanafiyah berpendapat bahwa yang menjadi rukun akad Mudharabah adalah Ijab dan Qabul. Sedangkan

Jumhur Ulama menyatakan bahwa rukun akad Mudharabah adalah terdiri atas orang yang berakad, modal, keuntungan, kerja dan akad; tidak hanya terbatas pada rukunsebagaimana yang dikemukakan Ulama Hanafiyah, akan tetapi, Ulama

Hanafiyah memasukkan rukun-rukun yang disebutkan Jumhur Ulama itu, selain Ijab dan Qabul sebagai syarat akad Mudharabah.

Untuk mengenal akad Mudharabah lebih lanjut, perlu mengetahui syarat-syarat akad Mudharabah. Adapun syarat-syarat Mudharabah, sesuai dengan rukun yang dikemukakan Jumhur Ulama di atas adalah :

1. Orang yang berakal, harus cakap bertindak hukum, dan cakap diangkat sebagai wakil.

2. Mengenai modal disyaratkan : a) berbentuk uang, b) jelas jumlahnya, c) tunai, dan d) diserahkan sepenuhya kepada mudharib (pengelola). Oleh karenanya jika modal itu berbentuk barang, menurut Ulama Fiqh tidak dibolehkan, karena sulit untuk menentukan keuntungannya.

3. Yang terkait dengan keuntungan disyaratkan bahwa pembagian keuntungan harus jelas dan bagian masing-masing diambil dari keuntungan dagang itu (Wiroso, 2005:38).

2.1.3.1. Modal Dalam Akad Mudharabah

Seperti dijelaskan pada syarat-syarat akad Mudharabah di atas, bahwa modal harus berbentuk uang. Untuk menghindari bentuk perselisihan, kontrak

Mudharabah harus jelas jumlah modalnya. Modal Mudharabah tidak boleh berupa suatu hutang yang dipinjam mudharib pada saat dilanjutkan kontrak

Mudharabah. Karena dalam kontrak seperti ini investor dapat dengan mudah menggunakan Mudharabah sebagai alat untuk memperoleh kembali hutangnya sekalian mengambil untung darinya. Mengambil untung dari suatu hutang adalah sebagai riba yang diharamkan dalam hukum Islam. Dari sekian empat Madzhab Fiqh tak satupun yang mengizinkan suatu kontrak dimana kreditur meminta debitur untuk menjalankan Mudharabah berdasarkan pengertian bahwa modal kongsi adalah hutang calon Mudharib kepada investor (Nurhayati, 2008:117).

Rab al-mal (investor) harus menyerahkan modal Mudharabah kepada

Mudharib agar kontrak ini menjadi sah. Mudharib bebas menginvestasikan dan menggunakan modal tersebut dalam batas-batas klausul kontrak Mudharabah

yang secara umum menetapkan jenis usaha yang dipilih, jangka waktu kongsi, dan lokasi-lokasi tempat mudharib boleh menjalankan usahanya.

2.1.3.2. Manajemen Dalam Akad Mudharabah

Sebagai mudharib yang menjalankan Mudharabah, hendaknya harus memiliki kebebasan yang diperlukan dalam pengelolaan usaha kongsi tersebut

dan dalam pembuatan semua keputusan terkait. Ia bebas menentukan sendiri bentuk barang-barang untuk dikelola, memberikan modal kepada pihak ketiga, melibatkan diri dalam suatu kerjasama (Musyarakah) dengan pihak-pihak lain tanpa ditentukan oleh investor, sehingga memperoleh hasil dan keuntungan yang maksimal. Dilihat dari segi transaksi yang dilakukan antara investor dengan

mudharib, Ulama Fiqh membagi Mudharabah kepada dua jenis : Mudharabah Muthlaqah (tak terbatas untuk menyerahkan modal secara mutlak, tanpa syarat dan pembatasan) dan Mudharabah Muqayyadah (terbatas untuk menyerahkan modal dengan syarat dan batasan tertentu).

Dalam Mudharabah Muthlaqah, mudharib boleh dan bebas menggunakan modal untuk membeli barang apapun dari siapapun dan kapanpun, ia boleh menjual barang-barang Mudharabah dengan cara tunai atau kredit bahkan ketika

mudharib dibatasi oleh investor, mudharib bebas berdagang sesuai dengan praktek umumnya para pedagang. Akan tetapi dalam Mudharabah Muqayyadah,

mudharib harus mengikuti syarat-syarat dan batasan-batasan yang dikemukakan oleh investor. Misalnya, mudharib harus berdagang barang tertentu, pada tempat tertentu, dan membeli barang pada orang tertentu.

Menurut Imam Malik dan Imam Syafi’i, jika investor menentukan bahwa

mudharib tidak boleh membeli kecuali dari orang tertentu, maka Mudharabah itu batal. Abu Saud (1980:70), penulis kontemporer tentang Bank Islam, mengatakan: (mudharib) harus memiliki kebebasan mutlak dalam berdagang dengan uang yang diberikan kepadanya dan mengambil segala langkah/keputusan yang ia anggap tepat untuk memperoleh keuntungan maksimal. Segala syarat yang membatasi kebebasan semacam ini merusak keabsahan perjanjian Mudharabah.

2.1.3.3. Jangka Waktu Dalam Akad Mudharabah

Menurut madzhab Maliki dan Syafi’i bahwa, kontrak Mudharabah tidak boleh menentukan syarat adanya jangka waktu tertentu bagi kongsi. Menurutnya hal demikian dapat membuat kontrak menjadi batal. Namun kalangan madzhab Hanafi dan Hambali membolehkan klausul demikian (Ayub, 2007:327).

Mengenai penghentian kontrak Mudharabah, masing-masing dari pihak berhak untuk menghentikan kontrak tersebut dengan memberitahukan keputusan itu kepada pihak lain. Karena sebagian besar Fuqaha Mudharabah bukanlah suatu kontrak yang mengikat. Tak ada perbedaan pendapat mengenai penghentian kontrak ini dilakukan sebelum atau sesudah mudharib menjalankan Mudharabah. Imam Syafi’i dan Hanafi mengungkapkan bahwa bahkan setelah mudharib

menjalankan Mudharabah, siapapun di antara kedua belah pihak bisa menghentikannya. Namun Imam Malik tidak mengizinkannya dalam penghentian kontrak semacam tersebut.

Ketika kontrak Mudharabah menjadi batal untuk alasan apapun, mudharib

harus diberi upah yang layak sebagai imbalan dari pekerjaan yang telah ia lakukan, meskipun dalam ketentuan Mudharabah tidak demikian, namun hal ini dapat dilakukan sebagai sebagai suatu kontrak upahan (Ijarah). Hal tersebut berdasarkan klausul suatu kontrak upahan, dimana seorang pekerja harus diberi upah atas pekerjaannya.

2.1.3.4. Jaminan Dalam Akad Mudharabah

Mengingat hubungan antara investor dengan Mudharib adalah hubungan yang bersifat “gadai” dan mudharib adalah orang yang dipercaya, maka tidak ada jaminan oleh mudharib kepada investor. Investor tidak dapat menuntut jaminan

apapun dari mudharib untuk mengembalikan modal dengan keuntungan. Jika investor mempersyaratkan pemberian jaminan dari mudharib dan menyatakan hal ini dalam syarat kontrak, maka kontrak Mudharabah mereka tidak sah, demikian menurut Imam Malik dan Syafi’i (El-Gamal, 2006:209).

2.1.3.5. Pembagian Laba dan Rugi Dalam Akad Mudharabah

Mudharabah pada dasarnya adalah suatu serikat untuk tujuan mendapatkan laba, dan komponen dasarnya adalah penggabungan kerja dan modal. Pembagian laba masing-masing pihak dilakukan berdasarkan kedua komponen tersebut. Resiko yang terkandung juga menjadi melekat dalam

Mudharabah. Dalam kasus yang usahanya tidak menghasilkan laba sama sekali, resiko investor adalah kehilangan sebagian atau seluruh modal, sementara resiko

mudharib adalah kehilangan atas kerja dan usahanya (Nurhayati, 2008:85).

Ketentuan nisbah bagi hasil masing-masing pihak harus ditentukan sebelumnya dalam kontrak Mudharabah. Bagi hasil harus berupa rasio dan bukan jumlah tertentu. Penetapan jumlah tertentu, misalnya satuan mata uang, hal ini dapat membatalkan kontrak Mudharabah tersebut karena adanya kemungkinan bahwa keuntungan tidak akan mencapai jumlah yang ditetapkan ini. Sebelum sampai kepada suatu angka laba, kongsi Mudharabah harus dikonversikan menjadi uang, dan modal harus disisihkan. Mudharib berhak memotong seluruh biaya yang terkait dengan bisnis dari modal Mudharabah.

Menurut Lewis dan Al-Qaoud (2001:111), pembagian keuntungan di antara kedua pihak tentu saja harus berdasarkan proporsi dan tidak memberikan keuntungan sekaligus atau yang pasti kepada rab al-mal (investor). Investor tidak bertanggung jawab atas kerugian-kerugian di luar modal yang telah diberikannya,

ia hanya bertanggung jawab atas jumlah modal yang telah ditanamkan dalam kongsi. Untuk alasan inilah mudharib tidak diizinkan mengikat kongsi

Mudharabah dengan suatu jumlah yang melebihi modal yang telah ditanamkan oleh investor dalam kongsi tersebut. Namun jika mudharib melakukan kesalahan dan mengabaikan kesepakatan bersama yang telah dibuat dengan investor, maka akan menjadi tanggung jawab mudharib sepenuhnya atas segala kerugian atau biaya yang diakibatkan oleh pelanggaran itu.

Lewis dan Al-Qaoud (2001:112) juga mengatakan sebanding dengan posisi mudharib yang tidak menguntungkan tersebut, investor juga harus menanggung segala kerugian atau biaya kongsi Mudharabah jika mudharib

menjalankan segala tindakan yang telah sesuai dengan kontrak yang telah dibuat dan tidak melakukan salah-guna (misuse) atau salah-urus (mismanage) atas modal yang dipercayakan kepadanya.

2.1.4. Mudharabah dalam Perbankan Syariah

Pembahasan Mudharabah dalam perbankan syariah lebih cenderung bersifat aplikatif dan praktis, jika dibandingkan dengan literatur Fiqh yang bersifat teoritis (Ayub, 2007:327). Kontrak Mudharabah bank-bank syariah saat ini sudah menjamur di seluruh dunia, terutama di Timur Tengah.

Perbankan syariah telah menjadi istilah yang sudah tidak asing baik di dunia Muslim maupun di dunia Barat. Istilah tersebut mewakili suatu bentuk perbankan dan pembiayaan yang berusaha menyediakan layanan-layanan bebas “bunga” kepada para nasabah.

Umumnya, kontrak Mudharabah digunakan dalam perbankan syariah untuk tujuan dagang jangka pendek dan untuk suatu kongsi khusus (Nurhayati,

2008:112). Kontrak-kontrak tersebut yang ada seringkali berarti jual-beli barang, yang menunjukkan sifat dagang dari kontrak ini. Para nasabah bank syariah mengikuti kontrak-kontrak Mudharabah dengan bank syariah. Mudharib

(nasabah) setelah menerima dukungan pendanaan dari bank, membeli sejumlah atau senilai tertentu dari barang yang sangat spesifik dari seorang penjual dan menjualnya kepada pihak ketiga dengan suatu laba. Sebelum disetujuinya pendanaan, mudharib memberikan kepada bank segala perincian mendetail yang terkait dengan barang, sumber dimana barang dapat dibeli serta semua biaya yang terkait dengan pembelian barang tersebut. Kepada bank, mudharib menyajikan pernyataan-pernyataan finansial yang disyaratkan menyangkut harga jual yang diharapkan, arus kas (cash flow) dan batas laba (profit margin), yang akan dikaji oleh bank sebelum diambil keputusan apapun tentang pendanaan. Biasanya bank akan memberi dana yang diperlukan jika ia telah cukup puas dengan batas laba yang diharapkan atas dana yang diberikan.

2.1.4.1. Modal Dalam Perbankan Syariah

Kontrak-kontrak Mudharabah bank syariah menentukan jumlah modal yang digunakan dalam kongsi. Ringkasnya, tidak ada dana tunai yang diberikan kepada Mudharib. Jumlah modal diangsur ke dalam rekening Mudharabah yang dibuka oleh bank untuk tujuan pengelolaan Mudharabah. Karena umumnya

Mudharabah untuk tujuan pembelian barang-barang tertentu, maka bank sendirilah yang melakukan pembayaran kepada penjual. Dana-dana yang diberikan oleh bank sebagai modal tidak dalam penanganan mudharib dan ia tidak dapat menggunakannya untuk tujuan lain.

Bagaimanapun juga, bank syariah, misalnya, menyatakan dalam kontrak

Mudharabah mereka bahwa mudharib tidak boleh menggunakan dana yang diberikan kepadanya untuk tujuan apapun selain yang telah ditetapkan dalam kontrak, sebuah klausul yang tampaknya agak kurang berarti dalam praktek (Saeed, 1996:72).

2.1.4.2. Manajemen Dalam Perbankan Syariah

Mudharib menjalankan Mudharabah dan mengatur pembelian, penyimpanan, pemasaran, dan penjualan barang. Kontrak menetapkan secara detail bagaimana mudharib harus mengelola Mudharabah. Mudharib harus memastikan bahwa deskripsi yang benar tentang barang telah tersedia pada saat pengajuan pendanaan. Mudharib bertanggung jawab atas segala kerugian atau biaya yang diakibatkan oleh suatu kesalahan karena bank tidak akan menanggung segala kerugian semacam ini. Mudharib harus mengelola usaha dengan sebaik-baiknya. Ringkasnya, mudharib harus mematuhi syarat-syarat terinci dari kontrak

Mudharabah dan syarat-syarat yang telah ditentukan oleh bank (Saeed, 1996:57). 2.1.4.3. Jangka Waktu Dalam Perbankan Syariah

Jangka waktu yang digunakan dalam kontrak Mudharabah umumnya ditetapkan oleh bank syariah, karena kontrak Mudharabah juga umumnya digunakan untuk tujuan dagang jangka pendek (Saeed, 1996:74). Kontrak

Mudharabah dalam bank syariah hendaknya dilaksanakan (liquidated) dan modal bank beserta keuntungannya diserahkan pada waktuyang telah ditentukan dalam kontrak, karena ada proyeksi laba dari dana bank yang dihitung dengan mempertimbangkan jatuh tempo kontrak.

Dari sudut pandang bank, sedikit saja penguluran dari waktu yang telah ditetapkan akan menempatkan bank dalam resiko, hal ini disebabkan tidak akan memungkinkan bagi bank untuk mengubah rasio keuntungan yang sejak awal telah disepakati. Karena rasio keuntungan masih tetap konstan selama jangka waktu Mudharabah, suatu penguluran dapat berarti pengurangan keuntungan atas modal yang diberikan. Beberapa bank syariah bahkan melangkah lebih jauh lagi dengan mengusulkan bahwa jika mudharib tidak dapat sepenuhnya memanfaatkan dana selama jangka waktu yang telah ditentukan, maka ia harus memberikan ganti rugi kepada bank. IIBD (International Islamic Bank for Investment and Development) misalnya, menyatakan : “Kontrak secara otomatis akan dibatalkan pada saat jatuh tempo. Mudharib harus mengembalikan dana Mudharabah kepada investor dengan sedikit konpensasi atas penyimpanan dana selama waktu kontrak tanpa membuatnya produktif”.

2.1.4.4. Jaminan Dalam Perbankan Syariah

Meskipun dalam Fiqh tidak diperbolehkan investor untuk menuntut jaminan dari Mudharib, bank-bank syariah umumnya meminta beragam bentuk jaminan. Hal ini mereka lakukan untuk memastikan bahwa modal yang disalurkan dan keuntungan yang diharapkan dari modal ini agar diberikan kepada bank pada saat yang ditetapkan dalam kontrak. Jaminan dapat diberikan dari mudharib

sendiri maupun dari pihak ketiga. Jaminan yang diminta oleh bank-bank syariah tersebut tidak dibuat untuk memastikan kembalinya modal, tetapi untuk memastikan bahwa kinerja mudharib sesuai dengan syarat-syarat kontrak.

Salah satu klausul dalam kontrak Mudharabah pada Financial Islamic Bank of Egypt adalah “Jika terbukti bahwa mudharib menyalahgunakan atau tidak

sungguh-sungguh dalam melindungi barang-barang atau modal yang diberikan, atau bertindak bertentangan dengan syarat-syarat investor, maka mudharib harus menanggung kerugian, dan harus memberikan jaminan sebagai pengganti kerugian semacam ini”. Dalam kejadian yang mudharib bertanggung jawab atas kerugian seperti ini, penjamin diharuskan untuk memberikan ganti rugi kepada bank. Jika yang diberikan oleh penjamin belum mencukupi, maka Mudharib harus memberikan jaminan tambahan dalam jangka waktu tertentu.

Di samping jaminan tersebut, mudharib diharuskan untuk menyerahkan laporan-laporan perkembangan berkala tentang kinerja umum Mudharabah

maupun tentang arus kas (Saeed, 1996:78). Mudharib juga diwajibkan untuk selalu melakukan pencatatan keuangan yang terkait dengan kontrak, dan mengizinkan perwakilan bank untuk memeriksa catatan tersebut dan mengeditnya dan untuk menginvestarisasi di toko dan gudangnya kapanpun tanpa boleh ada keberatan darinya. Jika terjadi keterlambatan dalam menyerahkan pernyataan neraca atau laporan perkembangan berkala, maka akan berakibat pada pengurangan bagian laba mudharib sebanding dengan jangka waktu keterlambatannya.

Bank mempunyai wewenang untuk mengambil alih manajemen proyek tersebut jika mudharib tidak dapat mencapai arus kas yang diproyeksikan atau pendapatan yang dibagikan. Bank juga dapat menuntut pembekuan Mudharabah

jika dilihat oleh bank bahwa tidak ada untungnya melanjutkan kontrak, jika

mudharib telah melanggar kalusul kontrak. Hal ini dapat dilakukan tanpa terlebih dahulu ada peringatan atau proses hukum.

Bank syariah sepakat dengan nasabah Mudharabah-nya tentang nisbah bagi hasil yang ditetapkan dalam kontrak. Penentuan besarnya nisbah tergantung pada daya tawar si mudharib, perkiraan laba, suku bunga pasar, karakter pribadi

mudharib dan daya jual barang, maupun jangka waktu kontrak.

Jika Mudharabah tidak menghasilkan keuntungan, mudharib tidak akan mendapat sedikitpun upah kerjanya. Kondisi ini terjadi jika Mudharabah

mengalami kerugian sedangkan tidak ditemukan bukti salah guna dan salah urus

mudharib atas dana Mudharabah, atau sepanjang tidak ditentukan pelanggaran atas syarat-syarat yang ditetapkan oleh bank. Selanjutnya jika terjadi hal demikian, maka mudharib sendirilah yang akan menanggung kerugian dan jaminan harus diberikan kepada bank (Lewis dan Al-Qaoud, 2001:143).

Untuk mengambil alih resiko dari setiap kerugian tidak gampang dilakukan oleh pihak bank. Hal ini harus melewati prosedur untuk memitigasi resiko yang mungkin terjadi dalam kongsi Mudharabah. Resiko aktuarial dalam kongsi Mudharabah seperti yang digunakan dalam perbankan syariah dapat diukur dan dapat diestimasi. Hal inilah yang membuat Mudharabah pada bank syariah sedikit berbeda dengan penyelenggaraan investasi beresiko rendah maupun investasi bebas resiko manapun.

2.2.Pembiayaan Musyarakah

Dilarangnya praktek riba dalam bidang muamalat perbankan Islam oleh ketentuan Al-Qur’an dan As-Sunnah, maka dalam ajaran Islam diberikan metode lain, yaitu melalui Mudharabah dan Musyarakah. Kata Musyarakah bersumber dari akar kata sy-r-k, yang dalam Al-Qur’an, disebutkan sebanyak lebih kurang

170 kali, walau tak satupun dari ayat ini yang menggunakan istilah Musyarakah

persis dengan arti kata kemitraaan dalam suatu kongsi bisnis. Istilah lain yang digunakan untuk Musyarakah adalah syarikah atau Syirqah (Saeed, 1996:115).

Dalam bahasa Inggris Musyarakah diterjemahkan dengan istilah

partnership. Sedangkan oleh lembaga-lembaga keuangan Islam menerjemahkannya dengan istilah participation financing. Dalam bahasa Indonesia dapat diterjemahkan dengan kemitraan, persekutuan atau perkongsian (Sjahdeini, 2000 : 46). Musyarakah atau Syirqah dari segi bahasa berarti percampuran (Muhammad, 2004:25). Dalam hal ini mencampur satu modal dengan modal yang lain sehingga tidak dapat dipisahkan satu sama lain. Sedangkan menurut syara’, Syirqah (perseroan) adalah transaksi antara dua orang atau lebih, yang dua-duanya sepakat untuk melakukan kerja yang bersifat finansial dengan tujuan mencari keuntungan (An-Nabhani, 1996:89).

Para Fuquha mendefenisikannya sebagai akad antara orang-orang yang berserikat dalam hal modal dan keuntungan (Usman, 2002:66). Secara teknis dalam aplikasi perbankan, Musyarakah adalah kerja sama antara pemilik modal atau bank dengan pedagang/pengelola, dimana masing-masing pihak memberikan konstribusi modal dengan keuntungan dibagi menurut kesepakatan di muka dan apabila rugi ditanggung oleh kedua belah pihak yang bersepakat (Saeed, 1996:96). Sehingga Musyarakah dalam perbankan syariah telah dipahami sebagai suatu mekanisme yang dapat menyatukan kerja dan modal untuk produksi barang dan jasa yang bermanfaat untuk masyarakat.

Musyarakah dapat digunakan dalam setiap kegiatan yang dijalankan untuk tujuan menghasilkan laba. Bagi bank-bank syariah, Musyarakah dapat digunakan

untuk tujuan dagang murni yang lazim bersifat jangka pendek, atau untuk keikutsertaan dalam investasi proyek-proyek jangka menengah hingga jangka panjang (Saeed, 1996:85).

Usman (2002:67) mengatakan bila Musyarakah atau Syirqah dilakukan sebagai transaksi bank atau oleh lembaga pembiayaan tidak lain merupakan usaha patungan (joint venture) dengan para mitranya terdiri atas bank atau lembaga pembiayaan dan pengusaha (nasabah). Sebagai suatu usaha patungan, maka dapat diberlakukan semua ketentuan yang biasanya berlaku bagi perjanjian usaha patungan di antara para mitrausaha. Dapat pula Musyarakah ini dilakukan sebagai suatu modal ventura.

Secara sederhana Musyarakah dapat diartikan akad kerja sama usaha patungan antara 2 (dua) pihak atau lebih pemilik modal untuk membiayai suatu jenis usaha yang halal dan produktif. Pendapatan atau keuntungan dibagi sesuai dengan nisbah yang telah disepakati bersama pada saat membuat akadnya. Bank disini melakukan usaha pembiayaan dengan cara menyertakan modal ke dalam suatu perusahaan yang menerima pembiayaannya. Bank bersama mitra usaha mengadakan kesepakatan tentang pembagian keuntungan dari usaha yang dibiayai.

Porsi pembagian keuntungan terebut tidak harus sebanding dengan pangsa pembiayaan masing-masing, tetapi atas dasar perjanjian kedua belah pihak. Apabila terjadi kerugian, maka kerugian tersebut akan ditanggung bersama sesuai dengan pangsa pembiayaan masing-masing. Dalam hal ini bank dapat ikut serta mengelola usaha tersebut (Usman, 2002:71).

Jadi dapat dikatakan bahwa Musyarakah atau Syirqah adalah keikutsertaaan dua orang atau lebih dalam suatu usaha tertentu dengan sejumlah modal yang telah ditetapkan berdasarkan perjanjian untuk bersama-sama menjalankan suatu usaha dimana pembagian keuntungan dan kerugian dilakukan menurut bagian yang ditentukan sesuai jumlah kontribusi modal dan kesepakatan. 2.2.1.Hukum Musyarakah dan Dasar Hukumnya

Landasan dasar Al-Musyarakah, yaitu : 1. Al-Qur’an :

a. Terjemahan QS. An-Nisa (4):12 :”Jikalau saudara-saudara seibu itu

lebih dari seorang, maka mereka bersekutu dalam yang sepertiga”.

b. Terjemahan QS. As-Shaad (38):24 :“Dan sesungguhnya kebanyakan

dari orang-orang yang bersyarikat itu sebagian mereka berbuat zalim kepada sebagian lain kecuali orang yang beriman dan mengerjakan amal shaleh”.

2. Al-Hadist :

a. Dalam Hadist Qudsi yang diriwayatkan oleh Abu Hurairah bahwa Rasulullah SAW telah bersabda : ”Allah SWT telah berkata : Saya menyertai dua pihak yang sedang berkongsi selama salah satu dari keduanya tidak menghianati yang lain, seandainya berkhianat maka Saya keluar dari penyertaan tersebut”. (Terjemahan HR. Abu Daud).

b. ”Rahmat Allah SWT tercurahkan atas 2 (dua) pihak yang sedang

berkongsi selama mereka tidak melakukan pengkhianatan, manakala berkhianat, maka bisnisnya akan tercela dan keberkatan pun akan sirna dari padanya”. (Terjemahan HR. Abu Daud).

c. Dari Abu Hurairah, Rasulullah SAW, berkata : “Sesungguhnya Allah

Azza wa Jalla berfirman : “Aku pihak ketiga dari dua orang yang bersyarikat selama salah satunya tidak mengkhianati lainnya”.

3. Ijma’

Ibn Qudamah telah berkata :”Kaum Muslimin telah berkonsensus akan

legitimasi Musyarakah secara global walaupun terdapat perbedaan pendapat terdapat dalam beberapa elemen dari padanya” (Antonio, 2001:90).

2.2.2.Rukun dan Syarat Musyarakah

Menurut syara, Syirqah atau Musyarakah adalah transaksi antara dua orang atau lebih, yang keduanya sepakat untuk melakukan kerja yang bersifat finansial dengan tujuan mencari keuntungan. Transaksi perseroan tersebut mengharuskan adanya ijab dan qabul sekaligus, sebagaimana layaknya transaksi yang lain. Bentuk ijab-nya adalah :”Aku mengadakan perseroan dengan anda dalam masalah ini”, kemudian yang lain menjawab (qabul) : ”Aku terima”. Akan

tetapi, tidak harus selalu memakai ungkapan di atas, yang penting maknanya sama. Artinya, didalam menyatakan ijab dan qabul tersebut harus ada makna yang menunjukkan, bahwa salah satu di antara mereka mengajak kepada yang lain baik secara lisan ataupun tulisan untuk mengadakan kerja sama (perseroan) dalam suatu masalah. Kemudian yang lain menerima perseroan tersebut. Oleh karena itu, adanya kesepakatan untuk melakukan perseroan saja, masih dinilai belum cukup termasuk kesepakatan memberikan modal untuk perseroan saja, juga masih dinilai belum cukup, tetapi harus mengandung makna bekerja sama (melakukan perseroan) dalam suatu urusan. Syarat sah dan tidaknya transaksi perseroan amat tergantung kepada sesuatu yang ditransaksikan, yaitu harus sesuatu yang bisa

dikelola, dapat diwakilkan sehingga sesuatu yang bisa dikelola tersebut sama-sama mengikat para pihak (An-Nabhani, 1996:156). Rukun-rukun dalam akad

Musyarakah adalah ijab qabul dan adanya sesuatu yang ditransaksikan.

Menurut Imam Hanafi hanya ada dua rukun dan syarat Musyarakah, yaitu

ijab dan qabul. Tetapi menurut para ulama dan praktisi perbankan menjabarkan lebih lanjut rukun Musyarakah menjadi :

1. Ucapan (sigot), penawaran dan penerimaan (ijab dan qabul); tidak ada bentuk khusus dari kontrak Musyarakah. Ia dapat berbentuk pengucapan yang menunjukan tujuan. Berakad dianggap sah jika diucapkan secara verbal. Kontrak Musyarakah dicatat dalam tulisan dan disaksikan yang bermakna akad dapat berbentuk lisan dan tulisan.

2. Para pihak yang berkontrak; dan pihak yang berkontrak harus berkompeten dalam memberikan atau diberikan kekuasaan perwakilan, karena dalam

Musyarakah mitra kerja juga berarti mewakilkan harta untuk diusahakan sama halnya dengan Mudharabah. Musyarik juga harus berakal sehat dan cakap hukum.

3. Objek kesepakatan : modal dan kerja.

a. Modal/Dana. Modal atau dana ini dapat dijelaskan sebagai berikut : 1) Modal yang diberikan harus tunai, emas, perak, atau nilainya sama.

Tidak ada perbedaan pendapat diantara ulama dalam hal ini. Dapat berbentuk mata uang yang berlaku.

2) Modal dapat terdiri dari asset perdagangan, seperti barang-barang, properti, perlengkapan dan sebagainya. Dapat juga dalam bentuk hak yang tidak terlihat, seperti lisensi, hak paten dan sebagainya.

Dibolehkan oleh beberapa ulama modal sebuah perusahaan dapat disumbangkan dalam bentuk jenis-jenis asset ini asalkan barang-barang itu dinilai dengan tunai menurut yang disepakati para mitranya. Harus jelas jumlahnya berapa dan harus disepakati jumlahnya.

3) Mazhab Syafii dan Maliki mensyaratkan dana yang disediakan oleh para pihak itu harus dicampur supaya tidak ada keistimewaan diberikan kepada bagian salah satu dari mereka. Tetapi mazhab Hanafi tidak mencantumkan syarat ini jika modal itu dalam bentuk tunai, sedangkan mazhab Hambali tidak mensyaratkan percampuran dana.

b. Kerja

Partisipasi para mitra dalam pekerjaan Musyarakah adalah sebuah hukum dasar dan tidak dibolehkan bagi salah satu dari mereka untuk mencantumkan ketidak-ikutsertaan dari mitra lainnya. Tetapi kesamaan kerja bukanlah merupakan syarat. Dibolehkan seorang mitra melaksanakan kerja lebih banyak dari yang lainnya, dan dalam hal ini ia boleh mensyaratkan bagian keuntungan tambahan bagi dirinya (Tim Penggembangan Perbankan Syariah Institut Bankir Indonesia, 2002 dan Kara, 2005:229).

Muhamad (2000:54), menjelaskan bahwa Musyarakah akan menjadi akad apabila telah terpenuhi syarat dan rukun-rukunnya, yaitu:

1. Melafazkan kata-kata yang menunjukan izin yang akan mengendalikan harta. 2. Anggota syarikat percaya mempercayai.

3. Mencampurkan harta yang akan diserikatkan.

Adapun rukun syahnya melakukan Syirqah/Musyarakah, adalah : 1. Macam harta modal.

2. Nisbah bagi hasil dari modal yang diserikatkan.

3. Kadar pekerjaan masing-masing pihak yang berserikat. 2.2.3.Sejarah Musyarakah

Musyarakah atau Syirqah didefinisikan sebagai suatu bentuk kemitraan dimana dua orang atau lebih menggabungkan baik modal atau tenaga kerja bersama-sama, untuk berbagi keuntungan, menikmati hak-hak yang sama dan kewajiban. Definisi ini didapat dari sejarah Musyarakah yang ada.

Dari awal peradaban manusia, metode untuk memenuhi kebutuhan sehari-hari telah berubah seiring dengan perubahan keadaan sosial, ekonomi, ilmu pengetahuan, budaya dan politik, terutama kebiasaan, mode, dan standar hidup. Metode untuk memenuhi kebutuhan ini mengatur kegiatan komersial dan dapat bervariasi dari tempat ke tempat dan waktu ke waktu. Masyarakat Arab pada saat kebangkitan Islam memiliki metode pembiayaan yang sangat sederhana dan bentuk usaha khas masyarakat tersebut. Munculnya Nabi Muhammad SAW melihat praktek Musyarakah sudah berlaku selama kegiatan komersial di Arabia. Dia tidak hanya meratifikasinya, tetapi juga dirinya melakukan bisnis atas dasar

Musyarakah (Irfani, 1984:2).

Setelah Hijrah, para Muhajirin dan Anshar dianjurkan oleh Nabi untuk menjadi bersatu. Selanjutnya mereka bergabung sebagai mitra, dalam bentuk

Musyarakah, Muzara’a dan Musaqat, dalam perdagangan mereka. Sifat transaksi, dalam bentuk yang berbeda, adalah identik. Nomenklatur yang berbeda dalam

bahasa Arab mengacu pada kegiatan beragam seperti muzara’a di bidang pertanian, musaqat di berkebun dan Musyarakah dalam perdagangan. Modal dan tenaga kerja Musyarakah disebut Mudarabah. Ada konsensus pendapat di antara para ahli hukum atau para ahli fiqih (termasuk Hanafi, Maliki, Syafii, Hambali dan Syi’ah) bahwa Musyarakah adalah kontrak yang sah dalam Islam. Namun para ahli fiqih tersebut berbeda atas kondisi bentuk dan rincian lainnya (Irfani, 1984:3).

2.2.4.Tipe-Tipe Musyarakah

Awalnya Musyarakah atau Syirqah (partnership) terdiri dari dua jenis. Yaitu :

a. Syirqah Al-Milk (kemitraan non-kontrak) b. Syirqah Al-Uqood (kemitraan kontrak)

Syirqah Al-Milk (non-kontrak) menyiratkan kepemilikan bersama ketika dua orang atau lebih bersepakat untuk melakukan kepemilikan aset bersama tanpa menandatangani perjanjian kemitraan formal, misalnya, dua orang yang menerima warisan atau hadiah tanah atau properti yang tidak dibagi. Para mitra harus berbagi hadiah, atau mewarisi kekayaan atau pendapatan, sesuai dengan porsi mereka di dalamnya sampai mereka memutuskan untuk membaginya. Jika properti dibagi dan mitra masih memutuskan untuk tetap bersama-sama, Syirqah Al-Milk disebut Ikhtiyariyyah (voluntary). Namun, jika dibagi dan mereka dibatasi untuk tetap bersama-sama, Syirqah Al-Milk ditandai sebagai Jabriyyah (sukarela).

Sedangkan Syirqah Al-Uqood (kemitraan kontrak), bagaimanapun juga dianggap sebagai kemitraan yang tepat karena pihak-pihak yang bersangkutan telah rela menandatangani perjanjian kontrak untuk investasi bersama dan berbagi

keuntungan dan resiko. Perjanjian tersebut tidak perlu formal dan tertulis, bisa informal dan lisan. Sama seperti di Mudharabah, keuntungan dapat dibagi dalam proporsi yang adil yang disepakati. Kerugian harus dibagi secara proporsional dengan kontribusi modal.

Syirqah Al-Uqood telah dibagi dalam buku-buku Fiqh menjadi empat jenis: Al-Mufawadah (otoritas penuh dan kewajiban), Al-Inan (otoritas terbatas dan kewajiban), Al-Abdan (tenaga kerja, keterampilan dan manajemen), dan Al-Wujuh (goodwill, kelayakan kredit dan kontrak).

Dalam kasus Mufawadah mitra dalah orang dewasa, sama dalam kontribusi modal mereka, kemampuan mereka untuk melaksanakan tanggung jawab dan bagian mereka untuk mendapatkan keuntungan dan kerugian. Mereka memiliki otoritas penuh untuk bertindak atas nama orang lain dan bertanggung jawab atas kewajiban bisnis kemitraan mereka. Dengan demikian masing-masing pasangan dapat bertindak sebagai agen (wakil) untuk bisnis kemitraan dan berdiri sebagai penjamin (kafil) bagi para mitra lainnya.

Inan di sisi lain menyiratkan bahwa semua mitra tidak perlu dewasa atau memiliki bagian yang sama di kemitraannya. Keduanya tidak sama dalam tanggung jawab atas pengelolaan usaha. Oleh karena saham mereka dan keuntungan tidak sama, tapi ini harus jelas ditentukan dalam kontrak kemitraan. Bagian mereka dalam kerugian tentu saja akan sesuai dengan kontribusi modal mereka. Jadi dalam Syirqah Al-Inan bertindak sebagai agen mitra tetapi bukan sebagai jaminan bagi rekan-rekan mereka.

Syirqah Al-Abdan adalah dimana mitra berkontribusi keterampilan dan upaya pengelolaan bisnis tanpa memberikan kontribusi di kemitraannya.

Sedangkan dalam Syirqah Al-Wujuh, mitra menggunakan niat baik mereka, mereka menawarkan kelayakan pembiayaan dan akses mereka untuk mempromosikan bisnis mereka tanpa memberikan kontribusi modal (Chapra, 1985:251).

Keseluruhan tipe Musyarakah di atas adalah model saja. Dalam prakteknya, Musyarakah dapat berkontribusi tidak hanya keuangan, tetapi juga dapat berupa tenaga kerja, manajemen dan keterampilan, kredit dan goodwill, meskipun tidak selalu sama porsinya tiap pihak yang berserikat. Untuk itu diperlukan kesepakatan di awal mengenai porsi modal dan nisbah bagi hasilnya.

Pada bisnis modern belakangan ini muncul kekhawatiran mengenai

Musyarakah ini (seperti dijelaskan di atas) adalah seperti di bawah : 1. Kemitraan. Kemitraan ini memiliki kekhawatiran karena :

a. Kemitraan aturan dibingkai oleh pemerintah dalam bentuk undang-undang,

b. Praktek bisnis yang berlaku dalam komunitas bisnis yang sangat tergantung pada teritori dan waktu.

2. Perusahaan Terbatas. Jenis Musyarakah secara ketat dikontrol oleh aturan hukum dibingkai oleh pemerintah melalui undang-undang perusahaan terbatas namun dipengaruhi oleh praktek bisnis (Urf) seperti teknik bisnis komersial, kondisi ekonomi dan persyaratan hukum.

3. Keterlibatan masyarakat. Banyak masyarakat yang belum memahami

Musyarakah ini (Chapra, 1985:255).

Dalam Musyarakah, modal yang akan diinvestasikan oleh mitra mungkin tidak sama. Menurut sebagian besar para ahli hukum, modal harus dalam bentuk

mata uang dan tidak dalam bentuk barang. Jika modal dalam bentuk mata uang, ketentuan pembagian bagi hasilnya juga merujuk pada mata uang yang berlaku. Pada zaman barter juga dibingkai aturan, tapi sekarang barang umumnya disebut atau diperhitungkan dalam hal mata uang. Dalam perusahaan terbatas dan koperasi, modal masyarakat yang diinvestasikan dalam mata uang yang disebut saham, dan mitra tersebut membeli saham sebanyak yang mereka inginkan (Chapra, 1985:253). Bisnis ini telah dilakukan secara universal dan telah diterima sebagai praktek bisnis dan oleh sebab itu harus disesuaikan dengan prinsip-prinsip Islam.

2.2.5.Manajemen Dalam Akad Musyarakah

Menurut Iqbal (2009:190), Musyarakah dijalankan dan dikelola oleh kehendak dan persamaan hak partisipasi dari semua mitra. Aspek-aspek dari bisnis Musyarakah adalah sebagai berikut:

1. Setiap mitra merupakan agen untuk yang lain, karena semua mitra mendapatkan keuntungan dari bisnis Musyarakah ini. Ketika kontrak

Musyarakah dibuat, setiap mitra harus berpegang pada kontrak tersebut. Kepemilikan properti dari mitra bisnis Musyarakah sebenarnya dianggap sebagai milik mitra lainnya, hal ini berlaku jika mitra membeli setengah porsi khusus untuk dirinya sendiri dan setengah porsi untuk Musyarakah tersebut. Namun, jika pasangan membeli beberapa barang untuk dirinya sendiri saja, itu adalah khusus untuk dia dan bukan untuk bisnis Musyarakah.

2. Setiap mitra menikmati hak yang sama dalam segala hal kecuali jika ada kondisi yang bertentangan dengan kontrak.

pada variasi dalam nisbah bagi hasil. Kontrak Musyarakah akan menjadi tidak valid jika didasarkan kondisi salah satu pihak yang kurang berpartisipasi dalam bisnis Musyarakah, sehingga nisbah bagi hasilnya jadi berkurang. 4. Setiap mitra memiliki hak untuk berpartisipasi secara aktif dalam urusan

Musyarakah jika dia menghendakinya.

Dalam semua bentuk Musyarakah modern, para mitra memiliki hak yang sama seperti yang disebutkan di atas. Dalam perusahaan terbatas dan koperasi, pemegang saham mendelegasikan hak dalam hal administrasi dan lain sebagainya kepada direksi atau orang yang diberi jabatan lainnya. Dengan kesepakatan bersama, pendistribusian tanggung jawab, tugas dan pekerjaan, seperti pada praktek-praktek yang berlaku di komunitas bisnis.

2.2.6.Distribusi Laba Dalam Akad Musyarakah

Dasar pembagian keuntungan Musyarakah adalah modal, partisipasi aktif dalam bisnis Musyarakah, dan tanggung jawab. Keuntungan yang akan dibagikan kepada para mitra bisnis atas dasar proporsi/nisbah disebutkan di muka pada saat akad. Bagian dari setiap laba harus ditentukan sebagai proporsi atau persentase. Tidak dibolehkan ditetapkan jumlah yang tetap untuk setiap akad (Siddiqi, 1985:22-23).

Perusahaan terbatas dan koperasi mendistribusikan keuntungan mereka sesuai dengan modal saham. Jika ada pemegang saham berpartisipasi aktif dalam

Musyarakah, dia dibayar untuk itu dan pembayaran tersebut dianggap sebagai biaya Musyarakah.

2.2.7.Kerugian Dalam Akad Musyarakah

ditanggung oleh mitra sesuai dengan akad mereka. Dalam semua bentuk

Musyarakah (seperti perusahaan terbatas, koperasi masyarakat dan kemitraan) kerugian yang ditanggung atas dasar modal yang diinvestasikan (Iqbal, 2009:191). Para ahli hukum juga telah menetapkan bahwa pihak yang tidak memiliki modal yang diinvestasikan dalam perusahaan, tidak harus berbagi kerugiannya. Para ahli hukum menunjukkan pembagian kerugian ini merupakan kewajiban dari pemilik modal saja.

Namun pada prakteknya, pada Musyarakah jika terjadi kerugian, tidak mengurangi porsi masing-masing mitra atau pemegang saham, tapi tetap dibukukan di rekening Musyarakah agar disesuaikan terhadap keuntungan di masa depan. Hal ini harus dicatat pada akuntansi, akan terjadi kehilangan keuntungan di masa depan disebabkan kerugian tersebut, sehingga menjadi tanggungan pada tingkat modal selanjutnya.

2.2.8.Menarik Diri Dalam Akad Musyarakah

Menurut Iqbal (2009:192), pada awal Islam, Musyarakah umumnya dilakukan dalam jangka pendek, sebagian besar merupakan jenis usaha patungan. Oleh karena itu, sangat mudah bagi pasangan untuk menarik diri dari suatu

Musyarakah. Penarikan diri untuk berpartisipasi dalam Musyarakah tidak menciptakan banyak masalah seperti masalah perpajakan belanja modal, kontinuitas usaha dan niat baik. Inilah sebabnya mengapa para ahli fiqih tidak merasa perlu untuk memaksakan pembatasan penarikan diri dari Musyarakah.

Tetapi pada prakteknya, persyaratan hukum dan kontrol publik dalam

Musyarakah, tegas dinyatakan bahwa tidak ada mitra atau pemegang saham dapat terbebas dari kewajiban akibat kerugian. Menurut etika bisnis, pemegang saham

dari perseroan terbatas tidak bisa menarik diri begitu saja dan menerima kembali modal yang telah diinvestasikannya. Dia bisa menjual saham kepada setiap orang yang berkeinginan menjadi pemegang saham perusahaan tersebut. Dalam bisnis kemitraan, mitra dapat diizinkan untuk menarik diri dan menerima modalnya kembali setelah kewajiban dipenuhi sebagai mitra.

2.2.9.Kewajiban Terbatas Dalam Akad Musyarakah

Sebuah fitur yang membedakan Musyarakah modern adalah perseroan terbatas pemegang saham. Pemegang saham tidak bisa bertanggung jawab atas lebih dari jumlah modal yang telah mereka investasikan. Persyaratan ini perlu dibuat untuk menganggap Musyarakah sebagai entitas terpisah dari individualitas pemegang saham. Ketentuan bisnis ini telah memberikan cara agar Musyarakah

aman dan stabil sehingga organisasi komersial menjadi besar dan bisnisnya terus berkembang (Irfani, 1984:23-24).

Untuk meringkas bagian ini, Syirqah Al-Inan, yang berarti saham setara dan diakui oleh semua pihak, mungkin cenderung menjadi Syirqah yang paling populer untuk dilakukan. Keuntungan dibagi sesuai dengan proporsi yang telah disetujui, karena syariah mengakui suatu hak untuk mendapatkan keuntungan yang timbul dari kontribusi mitra pada salah satu aset bisnis. Namun, syariah membuat jelas bahwa kerugian harus dibagi secara proporsional dengan kontribusi sesuai dengan modal. Hal ini disebabkan karena kerugian merupakan suatu erosi ekuitas dan harus dibebankan pada modal. Jika kerugian telah terjadi dalam satu periode, harus dikompensasikan keuntungan pada periode berikutnya hingga hilangnya keseluruhan kerugian dan dihapuskan pada jumlah modal. Namun, hingga total kerugian telah dihapuskan, setiap distribusi keuntungan akan

dianggap sebagai uang muka kepada mitra. Dengan demikian, dianjurkan agar membentuk cadangan laba untuk mengimbangi kerugian yang mungkin timbul di masa depan.

2.3.Teori Produktivitas

Produktivitas adalah rasio output dan input suatu proses produksi dalam periode tertentu. Input terdiri dari manajemen, tenaga kerja, biaya produksi, dan peralatan serta waktu. Output meliputi produksi, produk penjualan, pendapatan, pangsa pasar, dan kerusakan produk. Dalam perspektif normatif, pengertian produktivitas adalah kalau hari ini lebih baik dari kemarin dan hari esok lebih baik dari sekarang (Ruky, 2001:2).

Konsep produktivitas dijelaskan oleh Ravianto (1985:18) sebagai berikut: 1. Produktivitas adalah konsep universal, dimaksudkan untuk menyediakan

semakin banyak barang dan jasa untuk semakin banyak orang dengan menggunakan sedikit sumber daya.

2. Produktivitas berdasarkan atas pendekatan multi disiplin yang secara efektif merumuskan tujuan rencana pembangunan dan pelaksanaan cara-cara produktif dengan menggunakan sumber daya secara efektif dan efisien namun tetap menjaga kualitas.

3. Produktivitas terpadu menggunakan keterampilan modal, teknologi manajemen, informasi, energi, dan sumber daya lainnya untuk mutu kehidupan yang mantap bagi manusia melalui konsep produktivitas secara menyeluruh.

4. Produktivitas berbeda di masing-masing negara dengan kondisi, potensi, dan kekurangan serta harapan yang dimiliki oleh negara yang bersangkutan dalam

jangka panjang dan pendek, namun masing-masing negara mempunyai kesamaan dalam pelaksanaan pendidikan dan komunikasi.

5. Produktivitas lebih dari sekedar ilmu teknologi dan teknik manajemen akan tetapi juga mengandung filosofi dan sikap mendasar pada motivasi yang kuat untuk terus menerus berusaha mencapai mutu kehidupan yang baik.

Sinungan (1995:18) menjelaskan produktivitas dalam beberapa kelompok sebagai berikut :

1. Rumusan tradisional bagi keseluruhan produksi tidak lain adalah rasio apa yang dihasilkan (output) terhadap keseluruhan peralatan produksi yang digunakan.

2. Produktivitas pada dasarnya adalah suatu sikap mental yang selalu mempunyai pandangan bahwa mutu kehidupan hari ini lebih baik dari pada kemarin dan hari esok lebih baik dari hari ini.

3. Produktivitas merupakan interaksi terpadu serasi dari tiga faktor esensial, yakni : investasi termasuk pengetahuan dan teknologi serta riset, manajemen dan tenaga kerja.

Menurut Balai Pengembangan Produktivitas Daerah (Umar, 2002:11) menjelaskan bahwa : Produktivitas mengandung arti sebagai perbandingan antara hasil yang dicapai (output) dengan keseluruhan sumber daya yang digunakan (input). Dengan kata lain bahwa produktivitas memiliki dua dimensi. Dimensi pertama adalah efektivitas yang mengarah kepada pencapaian target berkaitan dengan kualitas, kuantitas, dan waktu. Yang kedua yaitu efisiensi yang berkaitan dengan upaya membandingkan input dengan realisasi penggunaannya atau bagaimana pekerjaan tersebut dilaksanakan. Pendapat yang demikian itu

menunjukkan bahwa produktivitas mencakup sejumlah persoalan yang terkait dengan kegiatan manajemen dan teknis operasional.

Menurut Lembaga Penelitian, Pendidikan & Penerangan Ekonomi dan Sosial (1986:7-12), untuk mengukur produktivitas, penting untuk mengetahui hal-hal yang mempengaruhi produktivitas. Faktor-faktor pada tingkat makro yang dapat mempengaruhi terjadinya produktivitas yang rendah meliputi :

1. Kondisi Perekonomian : partisipasi pembayaran pajak yang rendah; tabungan dan investasi yang meningkat; regulasi yang berlebihan; tingkat inflasi tinggi; fluktuasi ekonomi; harga energi tinggi; keterbatasan bahan baku; perlindungan berlebihan dan keterbatasan kuota; dan subsidi berlebihan yang menimbulkan inefisiensi.

2. Regulasi pemerintah : birokrasi panjang; produktivitas pemerintahan rendah; pemborosan pemerintah dan tingkat korupsi tinggi.

3. Karakteristik Angkatan Kerja : standar pendidikan rendah; tingkat melek huruf rendah; etos kerja rendah; pergeseran ke sektor jasa; tingkat kriminal tinggi; pergeseran sistem nilai dan sikap.

Selanjutnya, selain faktor-faktor makro terdapat pula faktor-faktor mikro yang dapat mempengaruhi terjadinya produktivitas yang rendah meliputi :

1. Organisasi : tempat usaha tua; peralatan tua; kekurangan alat; riset dan pengembangan kurang dan kondisi fisik tempat kerja kurang nyaman.

2. Manajemen : kurang perhatian terhadap mutu; kelebihan staf pegawai; spesialisasi pekerja yang berlebihan; kurang perhatian terhadap faktor-faktor manusia; perhatian terhadap isu legal yang berlebihan; kurangnya perhatian pada persoalan merger; kurangnya perhatian terhadap pelatihan; dan

pengembangan gaji eksekutif berlebihan, sementara gaji karyawan tidak memadai; resisten terhadap perubahan; penurunan perhatian terhadap resiko kerja; sikap bermusuhan terhadap serikat pekerja; dan manajemen kepemimpinan yang otoriter.

3. Karyawan : lebih senang dengan waktu santai; resisten terhadap perubahan; tidak bangga pada pekerjaan; kekerasan karena alkohol dan obat-obatan terlarang; pengalaman kerja kurang; etos kerja yang kurang; rendahnya pengetahuan, keterampilan, kemampuan, sikap dan perilaku; kondisi kesehatan yang kurang; dan kemampuan berkomunikasi yang kurang.

Umar (2002:23) mengatakan dalam prakteknya mengukur hasil utama dari suatu proses produksi tergantung dari usahanya. Berikut ini diberikan beberapa contoh keragaman tersebut.

1. Perusahaan perkebunan karet : jumlah dan kualitas produk, biaya, waktu, pelanggan (pengolahan sekunder),

2. Perusahaan makanan : kualitas, output, biaya, waktu, staf dan pelanggan, 3. Perusahaan pabrik mobil : nilai pemegang saham, mutu produk, mutu

manusia, kepuasan pelanggan,

4. Perusahaan angkutan darat : kualitas, biaya, ketepatan waktu, pelayanan bagi pelanggan, dan keselamatan,

5. Perusahaan jaringan bisnis : kepemimpinan dan individu, kualitas, pelayanan bagi pelanggan, kemitraan, kerjasama tim.

Peningkatan produktivitas merupakan dambaan setiap perusahaan, produktivitas mengandung pengertian berkenaan dengan konsep ekonomis, filosofis, produktivitas berkenaan dengan usaha atau kegiatan manusia untuk

menghasilkan barang atau jasa yang berguna untuk pemenuhan kebutuhan hidup manusia dan masyarakat pada umumnya. Sebagai konsep filosofis, produktivitas mengandung pandangan hidup dan sikap mental yang selalu berusaha untuk meningkatkan mutu kehidupan dimana keadaan hari ini harus lebih baik dari hari kemarin, dan mutu kehidupan hari esok harus lebih baik dari hari ini. Hal ini yang memberi dorongan untuk berusaha dan mengembangkan diri. Sedangkan konsep sistem, memberikan pedoman pemikiran bahwa pencapaian suatu tujuan harus ada kerja sama atau keterpaduan dari unsur-unsur yang relevan sebagai sistem.

2.4.Peranan Pembiayaan Terhadap Pendapatan

Peranan pembiayaan dalam pengembangan usaha pada prinsipnya bertujuan untuk memperbaiki perekonomian sekaligus mendorong kenaikan produksi yang lebih besar. Pentingnya peranan pembiayaan tergantung pada seberapa besar tambahan input yang dialokasikan mampu menaikkan tambahan penerimaan. Fungsi produksi digunakan untuk menggambarkan hubungan teknis antara input dan output yang dihasilkan dalam proses produksi.

Fungsi produksi dibangun dengan asumsi bahwa produsen berusaha mencari keuntungan sebesar-besarnya dengan memaksimumkan output dan mengoptimumkan penggunaan faktor produksi. Keuntungan jangka pendek merupakan selisih antara total penerimaan dengan total biaya input variabel. Sedangkan pada konsep jangka panjang, karena semua input dianggap variabel, maka keuntungan adalah nilai input dikurangi total biaya input. Selanjutnya, fungsi produksi yang dihadapi produsen diasumsikan sebagai berikut :

Keterangan :

Q = Jumlah output yang dihasilkan Xi = Input Variabel

Zi = Input tetap

Jika harga per satuan produk adalah P, maka total penerimaan menjadi :

TP = Pƒ (X1, X2) ... (2.4.2) Sementara itu, biaya total yang dikeluarkan sebesar :

C = R1X1 + R2X2 + V ... (2.4.3) dimana R1 dan R2 adalah harga per satuan input X1 dan X2, V adalah biaya tetap. Keuntungan diperoleh dari penerimaan dikurangi dengan biaya totalnya yaitu :

π = Pƒ (X1,X2) – R1X1 – R2X2– V ... (2.4.4)

Keuntungan maksimum dicapai dengan menurunkan fungsi keuntungan terhadap masing-masing input yaitu :

∂π = PF1 - R1 = 0 atau PF1 = R1 ... (2.4.5) ∂X1 ∂π = PF2 - R2 = 0 atau PF2 = R2 ... (2.4.6) ∂X2

Sehingga diperoleh produk marginal input X1 (MPx1) dan X2 (MPx2) adalah :

F1 = ∂Y = MPx1 = R1 ... (2.4.7)

∂X1 P

F2 = ∂Y = MPx2 = R2 ... (2.4.8)

Keuntungan maksimum tercapai bila tingkat penggunaan input optimal yaitu nilai produk marginal input sama dengan rasio harga input (Ri) dan harga output (P).

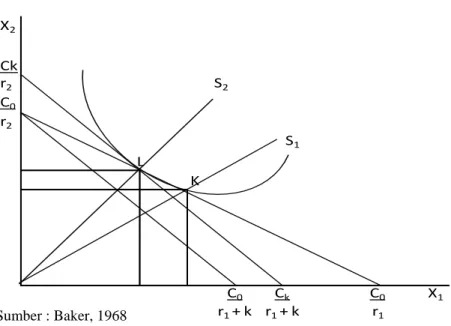

Baker (1968:76) menyatakan bahwa dalam kegiatan produksi, pembiayaan berperan sebagai penambah modal untuk membiayai input produksi sehingga produsen dapat meningkatkan produknya pada tingkat yang lebih tinggi. Input produksi yang dibiayai dengan kredit mempunyai biaya tambahan sebesar bunga/bagi hasil pembiayaan dan biaya transaksi lainnya. Adanya tambahan biaya ini dengan sendirinya dapat mempengaruhi komposisi dua input optimum. Jika pengusaha menggunakan kombinasi dua input dengan bentuk fungsi produksi seperti pada persamaan (2.4.1), maka total penerimaan seperti persamaan (2.4.2) dan biaya yang dikeluarkan seperti persamaan (2.4.3). Jika sekarang hanya tersedia sejumlah modal tertentu sebesar C0, maka persamaan biaya menjadi sebagai berikut :

C0 = R1X1 + R2X2 + V ... (2.4.9) Dari persamaan (2.5.9), dapat diturunkan persamaan isocost yang menggambarkan jumlah input X1 yang dapat dibeli dengan modal C0 yaitu :

X1 = C0 - V - R2 X2 ... (2.4.10) R1 R1 X2 = C0 - V - R1 X1 ... (2.4.11) R2 R2

Pada jumlah biaya sebesar C0, produsen dapat memaksimumkan Q pada kondisi :

- ∂X2 = R1 ... (2.4.12) ∂X1 R2

X2 Ck r2 S2 C0 r2 S1 K X1 L C0 Ck C0

pembiayaan, maka harga satuan input menjadi lebih mahal yaitu R1+k, dimana k merupakan pembiayaan. Kemudian keseimbangan penggunaan input optimal akan terganggu - ∂X2 < R1 + k ... (2.4.13) ∂X1 R2

Untuk mengembalikan pada keseimbangan semula maka produsen harus mengurangi jumlah input X1. Jika jumlah produk Q dipertahankan pada kondisi semula maka modal perlu ditambah menjadi Ck, sehingga diperoleh jalur perluasan usaha baru.

Gambar 2.1. menunjukkan perubahan yang terjadi sebelum dan setelah adanya pembiayaan. Penggunaan input untuk biaya minimum tanpa biaya pembiayaan diperoleh pada titik K. Jalur perluasan usaha tanpa pembiayaan ditunjukkan dengan garis S1. Jalur perluasan usaha setelah X1 dibiayai pembiayaan cenderung akan mengurangi input X1. Jika input X1 dibiayai pembiayaan sehingga harganya lebih mahal sebesar k, maka kombinasi penggunaan input optimum diperoleh pada titik L dan jalur perluasan usaha menjadi garis S2.

Gambar 2.1. Pengaruh Pembiayaan Terhadap Kombinasi Input Biaya Minimum dan Jalur Perluasan Usaha

Monitoring dan evaluasi pada program pembiayaan sangat bermanfaat dalam memberikan informasi kinerja program tersebut, apakah dalam pelaksanaannya sudah maksimal sehingga menjadi pertimbangan menentukan program selanjutnya. Menurut Muljadi (dalam Yani, 2008:73), terdapat lima indikator kinerja organisasi yaitu :

1. Input/masukan yaitu sesuatu yang dibutuhkan agar pelaksanaan kegiatan menghasilkan output yang ditentukan misalnya dengan informasi lainnya. 2. Output/keluaran adalah sesuatu yang langsung dicapai dari kegiatan berupa

fisik maupun non fisik.

3. Outcome/hasil adalah sesuatu yang mencerminkan efek langsung.

4. Benefit/manfaat adalah sesuatu yang terkait dengan tujuan akhir pelaksanaan kegiatan.

5. Impact/dampak adalah ukuran yang ditimbulkan setiap kegiatan baik positif maupun negatif pada setiap indikator berdasarkan asumsi yang ditetapkan.

2.5.Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berkaitan dan merupakan rujukan bagi penulis dalam membuat penelitian ini adalah sebagai berikut :

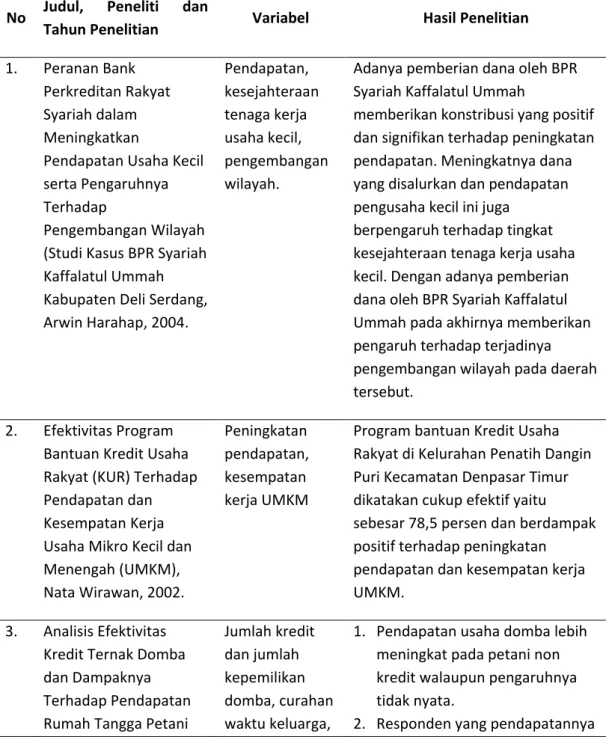

Tabel 2.2. Penelitian Terdahulu

No Judul, Peneliti dan

Tahun Penelitian Variabel Hasil Penelitian

1. Peranan Bank Perkreditan Rakyat Syariah dalam Meningkatkan

Pendapatan Usaha Kecil serta Pengaruhnya Terhadap

Pengembangan Wilayah (Studi Kasus BPR Syariah Kaffalatul Ummah Kabupaten Deli Serdang, Arwin Harahap, 2004. Pendapatan, kesejahteraan tenaga kerja usaha kecil, pengembangan wilayah.

Adanya pemberian dana oleh BPR Syariah Kaffalatul Ummah

memberikan konstribusi yang positif dan signifikan terhadap peningkatan pendapatan. Meningkatnya dana yang disalurkan dan pendapatan pengusaha kecil ini juga

berpengaruh terhadap tingkat kesejahteraan tenaga kerja usaha kecil. Dengan adanya pemberian dana oleh BPR Syariah Kaffalatul Ummah pada akhirnya memberikan pengaruh terhadap terjadinya pengembangan wilayah pada daerah tersebut.

2. Efektivitas Program Bantuan Kredit Usaha Rakyat (KUR) Terhadap Pendapatan dan Kesempatan Kerja Usaha Mikro Kecil dan Menengah (UMKM), Nata Wirawan, 2002. Peningkatan pendapatan, kesempatan kerja UMKM

Program bantuan Kredit Usaha Rakyat di Kelurahan Penatih Dangin Puri Kecamatan Denpasar Timur dikatakan cukup efektif yaitu sebesar 78,5 persen dan berdampak positif terhadap peningkatan pendapatan dan kesempatan kerja UMKM.

3. Analisis Efektivitas Kredit Ternak Domba dan Dampaknya Terhadap Pendapatan Rumah Tangga Petani

Jumlah kredit dan jumlah kepemilikan domba, curahan waktu keluarga,

1. Pendapatan usaha domba lebih meningkat pada petani non kredit walaupun pengaruhnya tidak nyata.

Penerima Kredit di Kabupaten Bogor, I Gusti Ayu Putu Mahendri, 2009. petani non kredit, keragaman konsumsi non pangan, waktu pengembalian kredit.

bergantung pada usaha domba memiliki kecendrungan bahwa dengan waktu pengembalian yang semakin meningkat maka tingkat pengembalian kredit semakin baik.

4. Pelaksanaan Pemberian Kredit Untuk Usaha Kecil dan Menengah Di Bank Sumsel Cabang Baturaja, Diah Ayu Setiowati, 2010.

Pelaksanaan pemberian kredit untuk usaha kecil dan menengah di Bank Sumsel Cabang Baturaja, Hambatan yang dihadapi dalam pelaksanaan pemberian kredit

1. Pelaksanaan pemberian kredit untuk usaha kecil dan menengah di Bank Sumsel Cabang Baturaja dimulai dengan pengumpulan data, verifikasi data, analisis laporan keuangan dan aspek-aspek perusahaan lainnya, analisis proyeksi keuangan, evaluasi kebutuhan keuangan dan struktur fasilitas kredit. 2. Hambatan yang dihadapi dalam

pelaksanaan pemberian kredit adalah timbulnya kredit macet dan cara yang ditempuh oleh Bank Sumsel dalam mengatasi permasalahan kredit macet adalah dengan mengadakan

rescheduling, reconditioning, restructuring dan penyitaan jaminan.

Sumber : Tabel diolah oleh penulis. Lanjutan Tabel 2.2