Pengaruh Pertumbuhan Perusahaan, Leverage dan Ukuran

Perusahaan Terhadap Kinerja Keuangan

Sinarti

1),

Fitrima Windariyani

2)1)

Jurusan Manajemen Bisnis, Politeknik Negeri Batam, Batam 29461, e-mail: [email protected] 2)

Jurusan Manajemen Bisnis, Politeknik Negeri Batam, Batam 29461, e-mail: [email protected]

Abstract

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan perusahaan, leveragedan ukuran perusahaan terhadap kinerja pada perusahaan non keuangan yang terdaftar di BEI periode 2011-2015. Pertumbuhan perusahaan diproksikan dengan perbandingan total asset tahun ini dengan total asset tahun kemarin. Leverage diproksikan dengan perbandingan total kewajiban degan total equity yang dimiliki perusahaan. Ukuran perusahaan diproksikan dengan logaritma total asset. Kinerja keuangan perusahaan diproksikan dengan return on assets (ROA) dan return on equity (ROE). Data yang digunakan adalah data sekunder berupa laporan tahunan perusahaan non keuangan di Indonesia. Penelitian ini dilakukan pada 22 perusahaan non keuangan di Bursa Efek Indonesia. Teknik pengambilan sampel menggunakan purposive sampling dan memenuhi kriteria sampel. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa pertumbuhan perusahaan berpengaruh positif terhadap kinerja keuangan hasil yang sama ditunjukkan ukuran perusahaan berpengaruh positif terhadap kinerja keuangan serta leverage berpengaruh negatif terhadap kinerja keuangan. Hasil dari penelitian ini diharapkan dapat menambah literatur penelitian mengenai faktor-faktor yang mempengaruhi kinerja keuangan pada perusahaan non keuangan, maka penelitian selanjutnya disarankan menggunakan proksi lain untuk mengukur kinerja keuangan perusahaan.

Keywords: Pertumbuhan perusahaan, leverage, kinerja keuangan dan ukuran perusahaan.

Abstract

This study aims to examine the effect of corporate growth, leverage and company size on performance in non-financial companies listed on the IDX period 2011-2015. The company's growth is projected by comparison of total assets this year with total assets last year. Leverage is proxied by the ratio of total liabilities to total equity owned by the company. Company size is proxied by total asset logarithm. The company's financial performance is proxied with return on assets (ROA) and return on equity (ROE). The data used are secondary data in the form of annual reports of non-financial companies in Indonesia. This study was conducted on 22 non-financial companies in Indonesia Stock Exchange. Sampling technique using purposive sampling and meet the criteria of sample. The analysis technique used in this research is multiple regression analysis. The results showed that the company's growth has a positive effect on the financial performance of the same results indicated firm size has a positive effect on financial performance and leverage have a negative effect on financial performance. The results shows that the company’s growth has a positive effect on the financial performance, the same result indicates the firm's negative effect to financial performance and leverage hasa negative effect to financial performance. This study is expected to add to the research literature of factors which affect financial performance in non-financial companies, then further research is recommended to use another proxy to measure the company's financial performance.

1. PENDAHULUAN

Setiap perusahaan memiliki tujuan yang sama yaitu ingin memaksimalkan kekayaan bagi pemegang saham atau pemilik perusahaan [3]. Tujuan tersebut harus dipenuhi oleh manajemen keuangan dengan cara mengurangi biaya[18] dan meningkatkan profitabilitas. Dibutuhkan manajemen keuangan yang cukup handal dalam mengolah segala biaya dan meningkatkan profitabilitas. Di sini peran manajer dibutuhkan, sebelum mengambil keputusan manajer harus terlebih dahulu mengevaluasi kinerja di segala aspek, terutama aspek keuangan.

Evaluasi kinerja keuangan perusahaan yang dilakukan pihak manajemen selalu menggambarkan kondisi perusahaan yang terjadi tahun sebelumnya. Pertumbuhan pasar, penjualan, penurunan biaya, serta meningkatnya kepuasan pelanggan merupakan kondisi-kondisi yang menunjukkan kinerja keuangan perusahaan dalam kondisi baik. Kinerja keuangan biasa diukur dengan rasio profitabilitas dengan kata lain return on assets (ROA) dapat menjadi salah satu indikator tolak ukur kinerja keuangan suatu perusahaan [20].

Kinerja keuangan selalu dievaluasi setiap tahunnya agar menjadi pedoman untuk pengambilan keputusan dalam mengoperasikan perusahaan di masa depan. Pengambilan keputusan manajemen meliputi pembelian aset, pembelian persediaan serta keputusan untuk berhutang kepada debitur.

Perusahaan dapat memutuskan ingin berhutang kepada pihak dalam ataupun pihak luar. Menurut Riyanto [15], sumber dana perusahaan bisa berasal dari berkurangnya aktiva tetap, bertambahnya setiap jenis utang, bertambahnya modal, berkurangnya aktiva lancar selain kas dan adanya keuntungan operasi perusahaan. Apabila kebutuhan dana sudah sangat banyak karena pertumbuhan perusahaan, maka perlu dipertimbangkan untuk menggunakan pendanaan yang berasal dari luar yaitu utang (debt financing) yang digambarkan dari bertambahnya setiap jenis utang pada laporan keuangan di bagian neraca.

Pada tahun 2013-2014 banyak perusahaan dari

emerging market seperti Indonesia terkena dampak dari Tapering Off yaitu pemangkasan stimulus yang

dilakukan oleh Bank Central Amerika Serikat. Laporan Otoritas Jasa Keuangan (OJK) 23 Desember 2013 kebijakan yang dibuat oleh Bank Central AS beberapa waktu lalu memberikan dampak, selain menekan pasar keuangan Indonesia juga memberikan sinyal yang baik terhadap perdagangan di emerging market. Emerging market dapat menyerap kebutuhan impor dari AS. Hal ini berdampak positif terhadap kinerja keuangan perusahaan yang go public

walaupun tidak semua sektor. Keputusan pendanaan dari pihak luar dengan cara berhutang kepada investor atau bank dapat memberikan pengaruh yang baik dan buruk terhadap kinerja perusahaan. Ini menjadi hal yang sangat penting untuk dipertimbangkan bagi pihak manajemen dalam pengambilan keputusan untuk berhutang. Untuk mengetahui kemampuan perusahaan membayar hutang tersebut maka harus dilakukan analisis keuangan perusahaan dengan menggunakan konsep leverage. Dari Hasil perhitungan leverage pihak manajemen dapat mengetahui kemampuan perusahaan untuk melunasi utang-utang yang akan diambil. Pada penelitian [2], struktur modal yang dihitung menggunakan leverage

menghasilkan hubungan yang positif dengan kinerja keuangan perusahaan, hal ini sejalan dengan penelitian yang dilakukan oleh Ludijanto et al. [11],

berbeda dengan penelitian Soon dan Razak [19], yang menemukan leverage mempunyai pengaruh yang negatif terhadap kinerja keuangan perusahaan. Selain leverage, indikator lain untuk menilai kinerja keuangan perusahaan adalah pertumbuhan perusahaan. Perusahaan yang besar lebih diminati daripada perusahaan kecil sehingga pertumbuhan perusahaan sangat mempengaruhi kinerja perusahaan. Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size. Pertumbuhan perusahaan yang cepat maka menunjukan semakin besar kebutuhan dana untuk ekspansi. Pertumbuhan yang lebih efektif dapat diukur dengan cara membandingkan total assets sekarang dengan total assets tahun lalu [1], jika ada perubahan secara

signifikan maka telah terjadi pertumbuhan yang cukup baik di perusahaan tersebut. Beberapa penelitian telah dilakukan terkait dengan pengaruh pertumbuhan terhadap kinerja keuangan perusahaan, antara

lainYammessri [20]; Headd dan kirchoff [6]; Abbasi dan Malik [1] menyatakan bahwa terdapat hubungan

positif antara pertumbuhan perusahaan dengan kinerja keuangan yang diukur dengan return on assets (ROA), sedangkan Rifai et al. [15] menyatakan bahwa terdapat hubungan negatif antara pertumbuhan perusahaan dengan kinerja keuangan perusahaan.

2. LANDASAN TEORI

2.1. Agency Theory

Teori keagenan membahas adanya hubungan agency yaitu hubungan mengenai pemisahan antara kepemilikan dan pengelolaan yang dilakukan oleh manajer [13]. Brigham dan Houston [3]

mengungkapkan bahwa manajer memiliki tujuan pribadi yang bersaing dengan tujuan memaksimalkan kesejahteraan pemegang saham. Sebagai agen dari pemilik, manajemen seharusnya bertindak untuk kemakmuran pemilik yaitu pemegang saham, namun karena resiko yang kemungkinan akan diterima oleh manajemen, maka mereka dalam pengambilan keputusan juga mempertimbangkan kepentingannya. Perbedaan kepentingan ini akan memunculkan masalah-masalah keagenan (agency problem).

2.2. Pecking Order Theory

Pecking order theory adalah sebuah hierarki pendanaan yang dimulai dari laba ditahan, yang diikuti dengan pendanaan utang dan dan akhirnya pendanaan eksternal modal [4]. Hal ini berarti bahwa jika suatu perusahaan ingin mendanai sebuah proyek atau investasi baru maka pertama kali mereka akan menggunakan laba ditahan. Jika pendanaan internal tidak cukup untuk menghasilkan kas, maka perusahaan akan melakukan pendanaan eksternal melalui utang. Pilihan yang terakhir adalah dengan menerbitkan saham baru.

Asumsi pecking order theory oleh Brealey dan Myers

[12] adalah perusahaan lebih menyukai pendanaan internal, perusahaan berusaha menyesuaikan rasio pembagian dividen dengan kesempatan investasi, pembayaran dividen yang cenderung konstan dan fluktuasi laba mengakibatkan dana internal kadang berlebih ataupun kurang untuk berinvestasi, apabila

pendanaan eksternal diperlukan perusahaan akan memilih menerbitkan sekuritas yang paling aman yaitu obligasi yang dapat dikonversi menjadi modal sendiri dan akhirnya menerbitkan saham baru. Pecking Order Theory berdasarkan adanya informasi asimetri, yaitu situasi dimana pihak manajemen mempunyai informasi yang lebih banyak tentang perusahaan daripada pemilik modal yang akan mempengaruhi pemilihan keputusan antara penggunaan dana internal atau dana eksternal [5]. 2.3. Pertumbuhan Perusahaan

Pasar Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size. Pertumbuhan perusahaan pada dasarnya dipengaruhi olehbeberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim industrilokal. Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antarapemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

Pertumbuhan perusahaan dapat diukur dengan beberapa cara, misalnya dengan melihat pertumbuhan penjualannya. Pengukuran ini hanya dapat melihat pertumbuhan perusahaan dari aspek pemasaran perusahaan saja. Pertumbuhan perusahaan dapat diukur dengan beberapa cara, misalnya dengan melihat pertumbuhan penjualannya. Pengukuran ini hanya dapat melihat pertumbuhan perusahaan dari aspek pemasaran perusahaan saja.dikatakan efisien dalam bentuk yang lemah adalah apabila harga saham atau sekuritas saat ini mencerminkan secara penuh (fully reflect) informasi masa lalu. Informasi dikatakan masa lalu jika informasi tersebut sudah terjadi. Bentuk efisiensi pasar secara lemah ini sangat berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak dapat dihubungkan dengan nilai yang sekarang.

Dengan begini nilai-nilai di masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. 2.4. Leverage

Menurut Kasmir [10] leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Tingginya tingkat leverage mengindikasikan tingginya tingkat utang yang digunakan untuk membiayai aktivitas perusahaan, demikian juga sebaliknya. Rendahnya tingkat leverage mengindikasikan rendahnya tingkat ketergantungan perusahaan terhadap penggunaan sumber dana eksternal untuk membiayai aktivitas perusahaan. Dalam arti luas dikatakan bahwa leverage

digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

2.5. Kinerja keuangan perusahaan

Pasar Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Menurut IAI [7] kinerja keuangan adalah kemampuan

perusahaan dalam mengelola dan mengendalikan sumberdaya yang dimilikinya. Dari pengertian diatas dapat ditarik kesimpulan bahwa kinerja keuangan adalah usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur keberhasilan perusahaan dalam menghasilkan laba sehingga dapat melihat prospek, pertumbuhan, dan potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada. Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan. Alat ukur untuk menilai kinerja keuangan suatu perusahaan menggunakan rasio profitabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendaptan investasi. Intinya bahwa penggunaan rasio ini menunjukan efisiensi perusahaan.

2.6. Ukuran Perusahaan

Secara umum, ukuran perusahaan (firm size) dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu perusahaan [17], sementara itu kita dapat melihat besar kecilnya suatu perusahaan itu dengan melihat equity, nilai penjualan, atau total aset yang dimiliki oleh perusahaan [15]. Diantara ketiga

alat ukur tersebut, total aset adalah alat yang paling sering digunakan sesuai dengan pernyataan Sembiring

[17] bahwa “aset merupakan tolak ukur besaran atau

skala suatu perusahaan”.

3. HASIL DAN PEMBAHASAN

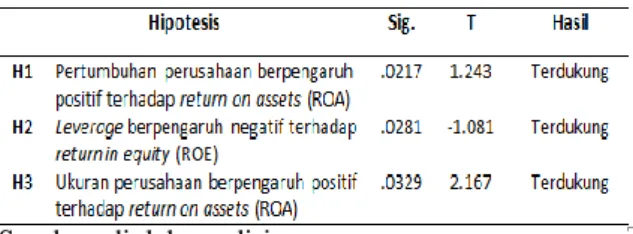

Berdasarkan hasil uji hipotesis antara variabel independen dan variabel dependen yaitu pertumbuhan perusahaan, leverage dan ukuran perusahaan sebagai variabel independen dan kinerja keuangan perusahaan sebagai variabel dependen. Ringkasan hasil uji statistik dapat dilihat pada tabel 1, sebagai berikut:.

Tabel 1. Ringkasan Hasil Uji Statistik

Sumber: diolah sendiri

Pengaruh Pertumbuhan Perusahaan terhadap Kinerja Keuangan Perusahaan

Berdasarkan pengujian Eviews variabel pertumbuhan perusahaan mempunyai nilai sig 0.0217 dan memiliki nilai t-Statistic sebesar 1,243020, maka ini menunjukkan bahwa H1 terdukung sehingga dapat disimpulkan bahwa pertumbuhan perusahaan berpengaruh positif terhadap kinerja keuangan perusahaan.

Hasil penelitian ini menunjukkan bahwa H1 terdukung, yaitu pertumbuhan perusahaan berpengaruh positif terhadap kinerja keuangan perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Abbasi dan Malik [1]

yang menyatakan pertumbuhan perusahaan berpengaruh positif terhadap kinerja keuangan perusahaan. Adanya pengaruh tersebut berarti besar atau kecilnya pertumbuhan suatu perusahaan akan

berdampak pada kinerja keuangan perusahaan. Hal tersebut menunjukan pertumbuhan perusahaan menjadi tren atau tolak ukur suatu perusahaan memiliki kinerja keuangan yang baik. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Headd & Kirchhoff [6] serta rifai et al [15] yang menyatakan bahwa pertumbuhan perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan. Pertumbuhan perusahaan didasari dengan nilai penjualan dan total aset dapat menjelaskan dan memprediksi profitabilitas atau kinerja keuangan perusahaan setiap tahunnya. Hal ini dikarenakan tinggi rendahnya nilai penjualan dan besar kecilnya total asset akan terus berubah-ubah setiap tahunnya dan mempengaruhi kinerja keuangan yang dicapai perusahaan. Peneliti melihat bahwa selama periode penelitian 2011-2015 pertumbuhan perusahaan non keuangan relatif cukup besar sehingga dapat meningkatkan profit dan kinerja menjadi lebih baik.

Pengaruh leverage terhadap kinerja keuangan perusahaan

Pengujian Eviews variabel Leverage mempunyai nilai sig 0,02817 dan memiliki nilai t-statistic sebesar -1.081840, maka ini menunjukkan bahwa H2 terdukung sehingga dapat disimpulkan bahwa

leverage berpengaruh negatif dan signifikan terhadap kinerja keuangan perusahaan.

Berdasarkan hasil penelitian ini menunjukkan bahwa H2 terdukung, yaitu leverage berpengaruh terhadap kinerja keuangan perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Soon dan Razak [19] serta Isbanah [8] yang menyatakan

leverage berpengaruh negatif terhadap kinerja keuangan perusahaan. Adanya pengaruh negatif berarti semakin tinggi utang perusahaan maka kinerja keuangan perusahaan akan semakin menurun. Perusahaan yang memiliki utang yang banyak akan memberikan resiko yang buruk kepada kinerja keuangan perusahaan dan membuat kemampuan perusahaan menurun dalam memenuhi kewajiban perusahaan [2]. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Hardiningsih dan Oktaviani [5] yang menyatakan bahwa leverage

berpengaruh positif terhadap kinerja keuangan

perusahaan.

Pengaruh ukuran perusahaan terhadap kinerja keuangan perusahaan

Berdasarkan tabel di atas variabel ukuran perusahaan mempunyai nilai sig 0.0329 dan memiliki nilai t-Statistic sebesar 2.167452, maka ini menunjukkan bahwa H3 terdukung sehingga dapat disimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap kinerja keuangan perusahaan.

Berdasarkan hasil penelitian ini menunjukkan bahwa H3 terdukung, yaitu ukuran perusahaan berpengaruh terhadap kinerja keuangan perusahaan. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Abbasi dan Malik [1] yang menyatakan ukuran perusahaan berpengaruh positif terhadap kinerja keuangan, sedangkan hasil penelitian penelitian yang dilakukan oleh rauch et al [14] yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap kinerja keuangan perusahan. Hal ini menunjukan bahwa besarnya ukuran perusahaan dapat menjadi jaminan kinerja keuangan perusahaan yang baik. Total Aset yang dimiliki oleh perusahaan dapat mencerminkan baik atau buruknya kinerja keuangan perusahaan tersebut.

4. KESIMPULAN

Penelitian ini menghasilkan beberapa kesimpulan diantaranya adalah terdapat pengaruh antara pertumbuhan perusahaan terhadap kinerja keuangan perusahaan. Pertumbuhan perusahaan dapat menjadi tolak ukur dari kinerja keuangan suatu perusahaan. Tinggi rendahnya total asset perusahaan dapat menjelaskan dan memprediksi kinerja perusahaan. Hal ini dikarenakan total asset yang dimiliki perusahaan berkontribusi secara langsung terhadap kinerja keuangan perusahaan. Pengaruh leverage

terhadap kinerja keuangan perusahaan

Hasil berikutnya terdapat pengaruh negatif dan signifikan antara leverage dan kinerja keuangan perusahaan. Hal tersebut berarti semakin tinggi utang yang dimiliki oleh perusahaan maka akan beresiko terhadap kinerja keuangan perusahaan yang semakin menurun, sehingga perusahaan yang memiliki total kewajiban yang banyak kemungkinan akan

mengalami kinerja keuangan yang buruk sehingga sulit untuk membayar kewajiban perusahaan.

Terakhir, hasil dari penelitian ini adalah terdapat pengaruh antara ukuran perusahaan dan kinerja keuangan. Hal tersebut menunjukkan bahwa besarnya ukuran perusahaan dapat menjadi tolak ukur kinerja keuangan perusahaan. Kinerja keuangan perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. hal ini dikarenakan total asset didalamnya terdapat peningkatan penjualan produk atau jasa setiap tahunnya. Jika pasar banyak menginginkan produk atau jasa yang dijual oleh perusahaan maka perusahaan harus menyediakan asset yang banyak, sebaliknya jika permintaan pasar lesu perusahaan tidak akan menambah asetnya bahkan akan menjual asetnya untuk menjaga kontinuitas perusahaan.

DAFTAR REFERENSI

[1] Abbasi, A., & Malik, Q. A. (2015). Firm's Size Moderating Financial Performance in Growing Firms: An Empirical Evidence from Pakistan.

International Journal of Economics and Financial Issues, 334-339.

[2] Abu-Rub, N. (2012). Capital Structure and Firm Performance: Evidence from Palestine Stock Exchange. Journal of Money, Investment and Banking.

[3] Brigham, E. F., F., J., & Houston. (2010). Dasar- dasar Manajemen Keuangan. Jakarta: Salemba Empat.

[4] Gitman, L. J. and Zutter, C. J., (2012). Principles Of Managerial Finance. 13th Edition. Edinburgh : Pearson

[5] Hardiningsih, P. dan Oktaviani, R.M. (2012).

Determinan Kebijakan Utang (dalam Agency Theory dan Pecking Order Theory). Jurnal Dinamika Akuntansi, Keuangan, dan Perbankan. [6] Headd, B., & Kirchhoff, B. (2007, Jun 4). Small Business Growth: Searching for stylized fact.

Dipetik 2012, dari Office of Advocacy Web site: http://www.sba.gov/advo/./s/sol/wpaper

[7] Ikatan Akuntansi Indonesia. (2012). Standart akuntansi keuangan. jakarta: Ikatan Akuntansi Indonesia.

[8] Isbanah. (2015). Pengaruh ESOP, Leverage dan Ukuran Perusahaan terhadapa Kinerja Keuangan PErusahaan di Bursa Efek Indonesia.Jurnal Aplikasi JEL G14.

[9] Jensen, Michael C. and William H. Meckling (2014). Theory of The Firm: Managerial behavior, agency costs and ownership structure.

Journal of financial economics, vol 3 Issue 4, 305-360.

[10]Kasmir. (2010). Pengantar Manajemen Keuangan. Jakarta: Prenadamedia Group. [11]Ludijanto, S. E., Handayani, S. R., & Hidayat, R.

R. (2014). Pengaruh leverage terhadap kinerja perusahaan . jurnal administrasi bisnis Vol 8, 1-8.

[12]Myers, Brealey, & Allen. (2009). Corporate Finance. Texas: McGraw Hill Internastional Education.

[13]Niresh, J. Aloy and T. Velnamphy (1976). Firm Size and Profitability a study of listed Manufacturing Firms In Sri Lanka. International Journal of Bussiness and management,vol. 9 No.4, 57-64.

[14]Rauch, A., Wiklund, J., Lumpkin, G., & Frese, A. (2009). Entrepreneurial orientation and business performance : An assesment of past research and suggestions for the future.

Enterpreneurship Theory and Practice, 761-787. [15]Rifai, M., Arifati, R., & Magdalena, M. (2014). Pengaruh ukuran perusahaan, struktur modal & pertumbuhan perusahaan terhadap profitabilitas studi pada perusahaan manufaktur di BEI Tahan 2010-2012. Jurnal Administrasi bisnis.

[16]Riyanto, B. (2012). Dasar-dasar pembelanjaan perusahaan edisi 4 . Yogyakarta: Yayasan penerbitan gajah mada.

[17]Sembiring, M. (2012). Budaya dan kinerja organisasi. Bandung: Fokus media.

[18]Shah, A., & Khan, S. (2007). Determinants of capital structure: Evidence. International Review of Business Research, 265-282.

[19]Soon, Y., & Idris, R. (2012). Leverage, product diversity and performance of general insurers in Malaysia. The Journal of Risk Finance, 347-361. [20]Yammesrsri, J., & Loth, S. (2004). Is Family Ownership a Pain or Gain to Firm Performance?

Journal of American Academy of Bussiness, Cambridge, 4(1/2), 26-270.