Pengaruh Perceived Value, Switching Cost dan Self-Efficacy for Change terhadap resistensi pengguna software akuntansi paroki (studi kasus di Kevikepan Daerah Istimewa Yogyakarta)

Bebas

101

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. PENGARUH PERCEIVED VALUE, SWITCHING COST, DAN SELFEFFICACY FOR CHANGE TERHADAP RESISTENSI PENGGUNA SOFTWARE AKUNTANSI PAROKI (Studi Kasus di Kevikepan Daerah Istimewa Yogyakarta). SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : SEPTIANA SETIAPUTRI NIM : 152114156. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2019. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “Tuhan Yesus akan menolongmu dengan cara-Nya yang ajaib, saat tidak ada seorangpun yang bisa menolongmu, termasuk dirimu sendiri.” (@siraman.rohani_). “There’s nothing impossible in this world. If you are willing to do it, you’ll succeed.” -Kim Hanbin-. “Kamu akan lulus tepat pada waktu-Nya” -Mbak Avi-. Skripsi ini kupersembahkan untuk: Tuhan Yesus Kristus dan Bunda Maria Bapakku St. Sugiharto dan Ibuku Tatik Setiati Mbakku Avi, Masku Vendi dan keluarga Keluarga besarku Serta teman-temanku. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul : PENGARUH PERCEIVED VALUE, SWITCHING COST, DAN SELFEFFICACY FOR CHANGE TERHADAP RESISTENSI PENGGUNA SOFTWARE AKUNTANSI PAROKI (Studi Kasus di Kevikepan Daerah Istimewa Yogyakarta) dan dimajukan untuk diuji pada tanggal 24 Juli 2019 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 31 Juli 2019 Yang membuat pernyataan,. Septiana Setiaputri. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan dibawah ini, saya Mahasiswi Universitas Sanata Dharma: Nama. : Septiana Setiaputri. NIM. : 152114156. Demi pengembangan ilmu pengetahuan daya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul : PENGARUH PERCEIVED VALUE, SWITCHING COST, DAN SELFEFFICACY FOR CHANGE TERHADAP RESISTENSI PENGGUNA SOFTWARE AKUNTANSI PAROKI (Studi Kasus di Kevikepan Daerah Istimewa Yogyakarta) Dengan demikian saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpannya, mengalihkan dalam media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya dan memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.. Demikian pernyataan ini saya buat dengan seharusnya.. Dibuat di Yogyakarta Pada tanggal, 31 Juli 2019 Yang menyatakan,. Septiana Setiaputri vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yang Maha Esa, yang telah melimpahkan kasih dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam bimbingan dan. menyelesaikan arahan. dari. skripsi berbagai. ini pihak.. penulis Oleh. mendapat karena. itu. bantuan, penulis. mengucapkan terimakasih yang tak terhingga kepada : 1.. Drs. Johanes Eka. Priyatma, M.Sc., Ph.D., selaku Rektor Universitas. Sanata Dharma 2.. Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma. 3.. Drs. Yohanes Pembaptis Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.. 4.. A. Diksa Kuntara, S.E., M.F.A., QIA, selaku dosen pembimbing skipsi yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.. 5.. Drs. Gabriel Anto Listianto, M.S.A., Ak., selaku. dosen. pembimbing. akademik yang telah membantu dalam proses perkuliahan serta memberikan motivasi 6.. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. telah membimbing dan membagikan ilmu dalam proses perkuliahan. 7.. Seluruh karyawan dan staf Fakultas Ekonomi Universitas Sanata Dharma yang telah membantu penulis selama menjadi mahasiswa.. 8.. Romo Adrianus Maradiyo, Pr selaku Romo Vikep DIY yang telah memberikan izin kepada penulis untuk melakukan penelitian di seluruh paroki di Kevikepan Daerah Istimewa Yogyakarta. 9.. Seluruh Romo Paroki, bendahara dewan paroki dan operator software akuntansi paroki di 34 Paroki di Kevikepan Daerah Istimewa Yogyakarta yang telah banyak membantu dengan memberikan data yang dibutuhkan. 10.. Kedua orang tuaku tersayang yang dengan setia dan sabar selalu memberikan kasih sayang, kekuatan, perhatian dan doa kepada penulis selama perkuliahan dan penyusunan skripsi. 11.. Kakakku Avi, Vendi, Lia serta keponakanku Wildan dan Gio yang sudah memberikan doa, keceriaan dan dukungan selama penyusunan skripsi. 12.. Keluarga besar yang selalu memberikan doa dan nasihat kepada penulis. 13.. Teman-teman “Ita Itu” Bekti, Fitri, Novi, Venty, Edu, Oka, Rio, Danar, Bayu, Wahyu dan Ignaz yang selalu memberikan semangat dan keceriaan selama perkuliahan dan penyusunan skripsi. 14.. Teman-teman bimbingan skripsi Pak Diksa, terkhusus Track 1B Dita dan Dewi yang senantiasa menemani penulis dalam proses pengambilan data, serta teman-teman lainnya Ello, Ririn, Boni, Dian, Gabby, Rina, Sherly, Felix, Tessa, Rit, Siska yang selalu mendukung dan memberi semangat. 15.. Teman-teman kelas D 2015 yang senantiasa memberi semangat dan. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. dukungan kepada penulis 16.. Teman-teman OMK Ngeposari yang selalu memberikan semangat dan motivasi kepada penulis. 17.. Teman-teman kontrakan Fitri, Novi, Lea, Tami yang telah menemani penulis dan memberi semangat selama penyusunan skripsi. 18.. Teman-teman Mitra Perpustakaan yang senantiasa memberikan semangat dan dukungan kepada penulis. 19.. Semua pihak yang telah membantu selama penyusunan skripsi yang tidak dapat penulis sebutkan satu per satu. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna oleh karena. itu penulis mengharapkan kritik dan saran yang bersifat membangun dan bermanfaat bagi penulis. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi para pembaca dan semua pihak yang memerlukan.. Yogyakarta, 31 Juli 2019. Septiana Setiaputri. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI. HALAMAN JUDUL................................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii HALAMAN PENGESAHAN ................................................................................ iii HALAMAN PERSEMBAHAN ............................................................................ iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................ v HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ............................. vi HALAMAN KATA PENGANTAR ..................................................................... vii DAFTAR ISI ........................................................................................................... x DAFTAR TABEL ................................................................................................. xii DAFTAR GAMBAR ........................................................................................... xiii ABSTRAK ........................................................................................................... xiv ABSTRACT .......................................................................................................... xv BAB I. PENDAHULUAN .................................................................................. 1 A. Latar Belakang Masalah ..................................................................... 1 B. Rumusan Masalah .............................................................................. 6 C. Batasan Masalah................................................................................. 6 D. Tujuan Penelitian ............................................................................... 6 E. Manfaat Penelitian ............................................................................. 7 F. Sistematika Penulisan ........................................................................ 7. BAB II KAJIAN TEORI...................................................................................... 9 A. Teori Pendukung ................................................................................ 9 1. Resistensi Pengguna ................................................................... 9 2. Teori Status Quo Bias (Status Quo Bias Theory) ..................... 14 3. Teori Penerimaan Teknologi .................................................... 16 4. Perceived Value (Nilai Persepsian) .......................................... 20 5. Switching Cost (Biaya Perpindahan) ........................................ 21 6. Self-Efficacy for Change (Keyakian Diri untuk Berubah)........ 23 7. Sistem Informasi Akuntansi ..................................................... 23 8. Organisasi Nirlaba .................................................................... 28. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. Hasil Penelitian Terdahulu ............................................................... 30 C. Kerangka Konsep Berpikir ............................................................... 33 D. Perumusan Hipotesis ........................................................................ 35 BAB III METODE PENELITIAN ..................................................................... 38 A. Jenis Penelitian ................................................................................. 38 B. Subjek dan Objek Penelitian ............................................................ 38 C. Tempat dan Waktu Penelitian .......................................................... 39 D. Populasi dan Sampel Penelitian ....................................................... 39 E. Variabel Penelitian dan Definisi Operasional .................................. 39 F. Pengukuran Variabel ........................................................................ 43 G. Teknik Pengumpulan Data ............................................................... 44 H. Teknik Analisis Data ........................................................................ 44 BAB IV ANALISIS DATA DAN PEMBAHASAN .......................................... 48 A. Deskripsi Data .................................................................................. 48 B. Analisis Data .................................................................................... 51 C. Pembahasan ...................................................................................... 58 BAB V PENUTUP ............................................................................................. 63 A. Kesimpulan ...................................................................................... 63 B. Keterbatasan Penelitian .................................................................... 64 C. Saran ................................................................................................. 64 DAFTAR PUSTAKA ........................................................................................... 65 LAMPIRAN .......................................................................................................... 68. xi.

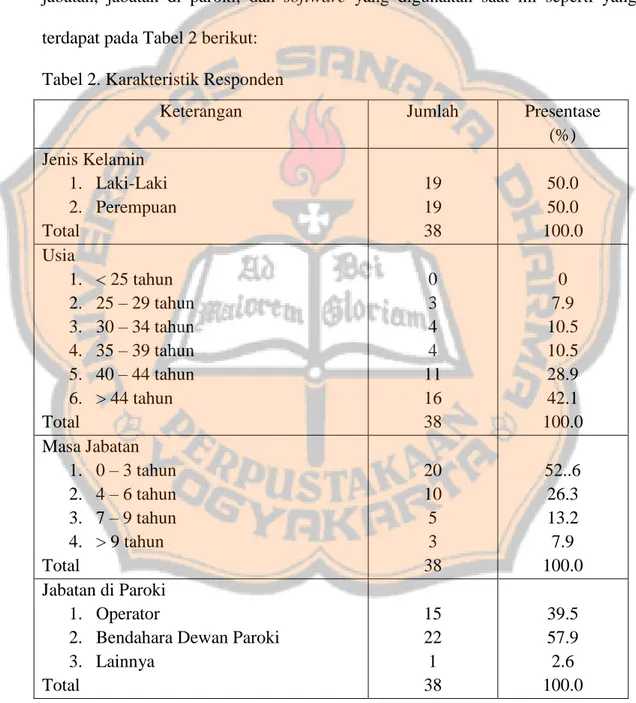

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL. Tabel 1. Sampel Penelitian .................................................................................... 48 Tabel 2. Karakteristik Responden ......................................................................... 50 Tabel 3. Hasil Uji Validitas Variabel-Variabel Penelitian .................................... 52 Tabel 4. Hasil Uji Reliabilitas Variabel-Variabel Penelitian ................................ 53 Tabel 5. Hasil Uji Normalitas ............................................................................... 54 Tabel 6. Hasil Uji Multikolinearitas ..................................................................... 55 Tabel 7. Hasil Uji Heteroskedastisitas .................................................................. 55 Tabel 8. Hasil Uji F ............................................................................................... 56 Tabel 9. Hasil Uji R2 ............................................................................................. 57 Tabel 10. Hasil Uji Signifikansi Parameter Individual ......................................... 58. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR. Gambar I. Technology Acceptance Model ............................................................ 17 Gambar II. Theory of Planned Behaviour ............................................................. 19 Gambar III. Kerangka Pemikiran .......................................................................... 35. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. PENGARUH PERCEIVED VALUE, SWITCHING COST, DAN SELFEFFICACY FOR CHANGE TERHADAP RESISTENSI PENGGUNA SOFTWARE AKUNTANSI PAROKI (Studi Kasus di Kevikepan Daerah Istimewa Yogyakarta) Septiana Setiaputri NIM:152114156 Universitas Sanata Dharma Yogyakarta 2019 Penelitian ini bertujuan untuk mengetahui pengaruh perceived value, switching cost, dan self-efficacy for change terhadap resistensi pengguna dalam implementasi software akuntansi paroki yang baru berbasis Microsoft Access yang sebelumnya menggunakan Microsoft Excel. Penelitian ini merupakan studi kasus yang dilakukan di Kevikepan Daerah Istimewa Yogyakarta, suatu wilayah geografis Gereja Katolik di bawah Keuskupan Agung Semarang yang meliputi wilayah Provinsi Daerah Istimewa Yogyakarta. Sample dalam penelitian ini adalah pengguna akhir software akuntansi di setiap paroki, dapat berupa bendahara, operator software atau bahkan staf yang mengoperasikan software. Instrumen yang digunakan dalam penelitian adalah kuesioner dengan skala Likert 7 (tujuh poin). Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil analisis regresi linear berganda menunjukkan bahwa dari tiga hipotesis yang diajukan, terdapat dua hipotesis yang diterima dan satu hipotesis ditolak. Perceived value dan switching cost berpengaruh terhadap resistensi pengguna, sedangkan self-efficacy for change tidak memiliki pengaruh terhadap resistensi pengguna. Kata kunci: resistensi pengguna, software akuntansi paroki, status quo bias. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. THE ROLE OF PERCEIVED VALUE, SWITCHING COST, AND SELFEFFICACY FOR CHANGE TOWARD USER RESISTANCE OF PARISH ACCOUNTING SOFTWARE (Case Study in Yogyakarta Episcopal Vicariate) Septiana Setiaputri NIM:152114156 Universitas Sanata Dharma Yogyakarta 2019 This study aims to determine the role of perceived value, switching costs, and self-efficacy for change toward user resistance in the implementation of new parish accounting software built using Microsoft Access moving from that previously built using Microsoft Excel. This research is case study in Yogyakarta Episcopal Vicariate, a geographic area of Catholic Church under the Semarang Archdiocese covering the area of Yogyakarta Special Region Province. The end users of accounting software in each parish were chosen as sample, they can be treasurer or software operator or even staff who operating the software. The instrument in this study is questionnaire with seven Likert scale. The data analysis technique used is multiple regression analysis. The results of multiple regression analysis show that of the three hypotheses proposed, there are two hypotheses accepted and one hypothesis rejected. Perceived value and switching cost influence user resistance, while self-efficacy for change has no influence on user resistance. Keywords: user resistance, parish accounting software, status quo bias. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Organisasi nirlaba merupakan suatu organisasi yang kegiatan usahanya tidak untuk mencari keuntungan atau laba melainkan untuk kepentingan publik, seluruh kegiatan dan pelayanan organisasi nirlaba semata-mata adalah untuk kesejahteraan masyarakat banyak. Gereja merupakan organisasi nirlaba yang bergerak di bidang keagamaan, ada banyak kegiatan serta pelayanan gereja yang dilakukan demi kepentingan masyarakat yaitu umat gereja itu sendiri. Setiap kegiatan yang dilakukan oleh suatu organisasi nirlaba tentu berhubungan dengan bidang keuangan, tidak terkecuali gereja. Keuangan gereja atau keuangan paroki adalah uang dan harta benda paroki, yang berasal dari kolekte, amplop persembahan, sumbangan, dan usaha-usaha lain yang halal sesuai dengan peraturan gereja, dimana tanggungjawab pengelolaannya berada langsung dan personal di tangan Pastor Kepala Paroki, serta pengelolaannya dijalankan oleh Pastor Kepala Paroki dengan dibantu oleh Bendahara Paroki (Mahsun et al., 2011: 214). Paroki harus mampu mengelola keuangan. dengan. transparan. mempertanggungjawabkan. dan. akuntabel,. keuangannya. kepada. paroki. juga. perlu. pihak-pihak. yang. berkepentingan untuk pengambilan keputusan. Seluruh Gereja Paroki di Kevikepan Daerah Istimewa Yogyakarta (DIY) sendiri wajib untuk. 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. melaporkan. pertanggungjawaban. keuangannya. ke. Keuskupan. Agung. Semarang setiap bulan dalam bentuk Laporan Keuangan. Untuk menghasilkan suatu laporan keuangan tentu dibutuhkan suatu sistem informasi akuntansi. Tidak dapat dipungkiri bahwa perkembangan sistem informasi saat ini sudah sangat pesat. Sistem infromasi, yang kadang kala disebut sebagai sistem pemrosesan data, merupakan sistem buatan manusia yang biasanya terdiri dari sekumpulan komponen – baik manual ataupun berbasis komputer – yang terintegrasi untuk mengumpulkan, menyimpan, dan mengelola data serta menyediakan informasi kepada pihakpihak yang berkepentingan sebagai pemakai informasi tersebut (Diana dan Setiawati, 2011: 4). Sistem informasi yang berbasis komputer dan terbatas pada pengolahan data keuangan disebut Accounting Information System atau sistem informasi akuntansi (SIA). Sekarang ini mulai banyak organisasiorganisasi yang mulai menerapkan sistem informasi akuntansi dalam kegiatan operasionalnya tidak terkecuali gereja, dalam hal ini Gereja Paroki. Gereja Paroki sebagai organisasi nirlaba juga mulai menerapkan SIA didalam mengelola keuangannya. Pengelolaan keuangan Gereja tentu mengalami banyak perubahan, mula-mula keuangan dikelola secara manual, namun seiring dengan berjalannya waktu, sistem informasi akuntansi pun berkembang dan diterapkan untuk menggantikan sistem yang manual tadi. Dalam penerapan teknologi atau sistem infromasi baru, tentu saja tidak selalu berjalan mulus, pasti akan ada banyak tantangan yang muncul. Tantangan yang muncul salah.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. satunya adalah resistensi dari pengguna, baik itu resistensi individu maupun kelompok. Perilaku resistensi pengguna terhadap implementasi sistem informasi yang baru sama seperti perilaku masyarakat Luddite dan senjata mereka Enoch pada masa Revolusi Industri (Campbell dan Grimshaw, 2015), masyarakat Luddite menentang adanya mekanisasi alat-alat tenun pada masa Revolusi Industi, mereka menganggap mekanisasi dapat mengancam mata pencaharian dan cara hidup mereka, mereka selanjutnya melakukan kerusuhan dan bertempur dengan tentara dan pemerintah untuk menerobos masuk ke dalam pabrik-pabrik dan menghancurkan alat-alat tenun mekanis dengan menggunakan palu besar yang dikenal dengan nama palu Enoch. Masyarakat Luddite dan palu Enoch mereka mungkin sudah tidak eksis lagi di era sekarang ini, namun perilaku menentang dan melawan akan adanya teknologi informasi yang baru masih sering kita jumpai saat ini. Resistensi pengguna biasanya muncul ketika pengguna sudah nyaman dan terbiasa dengan sistem yang lama sehingga menolak bahkan melawan adanya implementasi sistem yang baru. Menurut Lapointe dan Rivard (2005) ketika suatu sistem diterapkan, pengguna akan menilai pentingnya variasi dari input dan output yang dihasilkan oleh sistem baru tersebut, jika variasi tersebut merugikan pengguna maka kemungkinan besar pengguna akan menolak penerapan sistem tersebut. Pengguna juga akan menilai apakah sistem yang baru mudah dioperasikan atau tidak, kemudahan pemakai sistem yang baru akan mempengaruhi resistensi pengguna. Selain itu kurangnya pemahaman akan sistem yang baru dan keenganan individu untuk mengikuti.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. perubahan juga mempengaruhi resistensi pengguna. Adanya resistensi pengguna akan menghambat implementasi sistem informasi yang baru bahkan menyebabkan terjadinya kegagalan dalam implementasi sistem. Oleh karena itu diperlukan analisis faktor-faktor apa saja yang dapat mempengaruhi terjadinya resistensi agar nantinya para pemimpin organisasi dapat membuat langkah-langkah strategi untuk mengatasi adanya resistensi pengguna. Penelitian ini hendak meneliti resistensi pengguna atas perubahan sistem akuntansi Paroki dari software akuntansi berbasis Microsoft Excel menjadi software akuntansi berbasis Microsoft Access. Keuskupan Agung Semarang sejak tahun 2018 telah mengenalkan kepada seluruh Gereja Paroki software akuntansi paroki yang baru berbasis Microsoft Access (yang sebelumnya berbasis Microsoft Excel) untuk mengelola keuangan Gereja Paroki dan telah menganjurkan kepada seluruh Paroki untuk menggunakan software yang baru tersebut, tak terkecuali di Kevikepan DIY. Namun di Kevikepan DIY sendiri masih terdapat beberapa Paroki yang belum menggunakan software akuntansi paroki berbasis Microsoft Access tersebut dengan optimal dan lebih memilih menggunakan sistem yang sebelumnya yaitu Microsoft Excel. Walaupun Tim Akuntansi Keuskupan Agung Semarang sudah melakukan pelatihan kepada para pengguna software akuntansi Paroki di Kevikepan DIY mengenai penggunaan software akuntansi paroki. yang baru ini, namun masalah seperti resistensi atau penolakan. pengguna ini masih juga terjadi..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Peneliti hendak menganalisis secara mendalam mengenai resistensi pengguna dalam implementasi sistem akuntansi baru di Gereja Paroki seKevikepan DIY. Peneliti menggunakan teori Status Quo Bias dan teori penerimaan untuk mengukur resistensi pengguna. Perilaku resistensi pengguna dapat jelaskan menggunakan Status Quo Bias Theory. Status Quo Bias Theory bertujuan untuk menjelaskan preferensi pengguna mempertahankan status atau situasi mereka saat ini (Kim dan Kankanhalli, 2009). Peneliti menggunakan variabel perceived value (nilai persepsian), switching cost (biaya perpindahan), dan self-efficacy for change (keyakinan diri untuk berubah) yang diambil dari penelitian Kim dan Kankanhalli (2009). Dalam penelitian Suhendro et al. (2015) perceived value atau nilai persepsian memiliki pengaruh terhadap resistensi pengguna, karena manfaat bersih yang didapatkan dari suatu teknologi baru memiliki hubungan negatif terhadap resistensi pengguna. Sedangkan menurut Kim dan Kankanhalli (2009) selfefficacy for change atau keyakinan diri seseorang untuk berubah memiliki hubungan tidak langsung dengan resistensi pengguna, serta switching cost atau biaya perpindahan memiliki hubungan langsung terhadap resistensi pengguna. Berdasarkan uaraian di atas maka peneliti mengambil judul “Pengaruh Perceived Value, Switching Cost, dan Self-Efficacy for Change Resistensi Pengguna Software Akuntansi Paroki”.. terhadap.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. B. Rumusan Masalah Berdasarkan latar belakang di atas, maka rumusan masalah pada penelitian ini adalah : 1. Apakah perceived value mempengaruhi resistensi pengguna dalam implementasi software akuntansi paroki berbasis Microsoft Access? 2. Apakah switching cost mempengaruhi resistensi pengguna dalam implementasi software akuntansi paroki berbasis Microsoft Access? 3. Apakah self-efficacy for change mempengaruhi resistensi pengguna dalam implementasi software akuntansi paroki berbasis Microsoft Access?. C. Batasan Masalah Batasan masalah dalam penelitian ini adalah berkaitan dengan responden penelitian yaitu terbatas pada pengguna software akuntansi Paroki di 34 (tiga puluh empat) Paorki di Kevikepan Yogyakarta saja. D. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk : 1. Mengetahui pengaruh perceived value terhadap resistensi pengguna dalam implementasi software akuntansi paroki berbasis Microsoft Access 2. Mengetahui pengaruh switching cost terhadap resistensi pengguna dalam implementasi software akuntansi paroki berbasis Microsoft Access 3. Mengetahui pengaruh self-efficacy for change terhadap resistensi pengguna dalam implementasi software akuntansi paroki berbasis Microsoft Access.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. E. Manfaat Penelitian Manfaat penelitian ini adalah sebagai berikut : 1. Manfaat bagi Gereja Paroki Penelitian ini diharapkan dapat memberikan informasi mengenai keefektivitasan software akuntansi paroki yang baru dan respon atau persepsi pengguna mengenai software tersebut. 2. Manfaat bagi Universitas Sanata Dharma Penelitian ini diharapkan dapat memberikan pengetahuan kepada pihakpihak yang ingin mendalami mengenai resistensi pengguna. 3. Manfaat bagi Penulis Penelitian ini diharapkan dapat menambah ilmu dan pengetahuan penulis mengenai sistem informasi akuntansi yang selama ini sudah didapatkan selama perkuliahan.. F. Sistematika Penulisan BAB I. Pendahuluan Bab ini menjelaskan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II. Kajian Teori Bab ini menjelaskan tentang teori-teori yang digunakan, hasil penelitian terdahulu yang diacu, kerangka pemikiran dan perumusan hipotesis.. BAB III. Metode Penelitian.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. Bab ini menjelaskan tentang jenis penelitian, subjek dan objek penelitian, populasi dan sampel penelitian, metode dan desain penelitian, teknik pengumpulan data, variabel penelitian, dan teknik analisis data. BAB IV. Analisis Data dan Pembahasan Bab ini menjelaskan tentang deskripsi data, analisis data, serta pembahasan.. BAB V. Penutup Bab ini terdiri dari kesimpulan, keterbatasan penelitian, dan saran..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA. A. Teori Pendukung 1. Resistensi Pengguna Resistensi didefinisikan sebagai perlawanan akan suatu perubahan. Menurut Kim dan Kankanhalli (2009). resistensi pengguna merupakan. perilaku oposisi pengguna akan implementasi sistem informasi yang baru. Resistensi terjadi ketika pengguna sudah nyaman dengan situasi yang sekarang dan menolak adanya perubahan. Resistensi terhadap suatu perubahan dapat didefinisikan sebagai suatu perilaku yang menentang adanya perubahan yang merugikan dan dapat diwujudkan secara terbuka atau terang-terangan seperti melakukan sabotase atau perlawanan secara langsung maupun secara tersembunyi (Hirschheim dan Newman, 1988). Resistensi pengguna dapat terjadi pada setiap tahap dari siklus implementasi sistem informasi dan dapat diwujudkan dalam level yang berbeda. Tahap-tahap tersebut antara lain terdapat pada awal tahap perancangan sistem, tahap implementasi, dan tahap operasi. Pada tahap perancangan sistem, resistensi pengguna terjadi ketika pengguna tidak berminat. untuk. berpartisipasi. dalam. menentukan. spesifikasi. dan. pengembangan sistem informasi yang baru. Pada tahap implementasi, resistensi pengguna terjadi ketika pengguna tidak mau mengambil peran atau tidak tertarik untuk mengenal dan mempelajari sistem yang digunakan. Pada tahap operasi, resistensi pengguna terjadi ketika pengguna menolak untuk 9.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. menggunakan sistem informasi yang digunakan (Hierchheim dan Newman, 1998). a. Dasar-Dasar Resistensi Menurut Lapointe dan Rivard (2005) terdapat lima dasar resistensi : 1) Perilaku Resistensi Perilaku adalah dimensi utama resistensi. Lapointe dan Rivard (2005) mengklasifikasikan perilaku resistensi menurut empat tingkat resistensi yaitu apati, resistensi pasif, resistensi aktif, dan resistensi agresif. Apati merupakan perilaku seperti tidak bertindak, kurangnya minat dan sikap acuh. Wujud dari resistensi pasif agak ringan dari pada resistensi aktif. Sedangkan wujud dari resistensi aktif ditandai oleh perilaku yang kuat tetapi tidak destruktif, seperti menyuarakan sudut pandang yang berlawanan, meminta orang lain untuk campur tangan atau membentuk koalisi. Sedangkan resistensi agresif misalnya seperti pertikaian, membuat ancaman, pemogokan, boikot atau sabotase, mengganggu dan bahkan merusak. 2) Objek Perlawanan Kata kerja resist adalah kata kerja transitif, yang berarti membutuhkan. objek. langsung.. Jadi. suatu. tindakan. perlawanan/resistensi membutuhkan objek langsung untuk dilawan. 3) Ancaman yang Dirasakan Orang atau sekelompok orang akan bereaksi terhadap ancaman yang mereka anggap dapat muncul atau dibawa oleh suatu perubahan..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. Individu. menolak. penerapan. sistem. ketika. mereka. melihat. ketidakadilan, sedangkan kelompok-kelompok menolaknya ketika mereka takut kehilangan potensi kekuasaan. 4) Kondisi Awal Perilaku resistensi adalah subjektif, beberapa individu atau kelompok dapat menerima perubahan, tetapi yang lain mungkin menolaknya. Terlepas dari kemampuan atau ketiadaan untuk merasakan ancaman, beberapa kondisi awal seperti distribusi kekuasaan, budaya organisasi atau rutinitas yang ditetapkan organisasi dapat mempengaruhi bagaimana suatu objek dianggap mengancam. 5) Subjek Perlawanan Subjek perlawanan adalah entitas yang mengadopsi perilaku resistensi. Ketika perlawanan dipelajari dari perspektif TI, terkadang subjeknya adalah individu, namun di lain waktu bisa menjadi kelompok atau organisasi. b. Analogi Luddite dan Enoch Dalam penelitian Campbell dan Grimshaw (2015) menganalogikan perilaku orang-orang modern yang melakukan perlawanan atau resisten terhadap teknologi atau sistem informasi sebagai orang-orang Luddite pada jaman revolusi industri. Masyarakat Luddite merupakan masyarakat besar dan rahasia yang menentang adanya mekanisasi pada revolusi industri, mereka menolak adanya teknologi dan melakukan pemberontakan terhadap pemerintah dan merusak alat-alat tenun mekanis menggunakan.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. palu besar atau yang dikenal dengan palu Enoch yaitu suatu alat yang pada jaman dahulu digunakan masyarakat untuk merusak mesin-mesin modern. Masyarakat Luddite dan palu Enoch mereka mungkin sudah tidak eksis lagi, namun orang-orang seperti mereka yang menentang akan adanya teknologi informasi yang modern masih sering kita jumpai saat ini, dan mereka melakukan tindakan dengan cara yang lebih halus dan sah. Campbell dan Grimshaw (2015) menyebutkan bahwa berbagai perilaku obstruktif atau resistensi pengguna terhadap implementasi sistem informasi. di. lingkungan. kerja. seringkali. dapat. menggagalkan. implementasi sistem informasi. Masyarakat Luddite menggunakan palu Enoch untuk menentang adanya perubahan, dalam situasi modern ini terdapat tujuh Enoch yang dideskripsikan oleh Campbell dan Grimshaw (2015) sebagai berikut: 1) Enoch 1 : Mencari dan menemukan kekurangan Maksud dari Enoch 1 adalah bahwa pengguna modern selalu mempunyai alasan untuk mengkritik negatif dan selalu ada cara untuk menemukan kesalahan pada sistem informasi yang ada sehingga membuat kegagalan pada implementasi sistem informasi. 2) Enoch 2 : Perlawanan pasif Maksud dari Enoch 2 adalah bahwa para pengguna modern berpatisipasi pasif pada implementasi sistem informasi atau sama sekali tidak berpartisipasi. Karena tidak adanya kontribusi aktif maka hal ini akan menghambat pelatihan dan analisis sistem..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 3) Enoch 3 : Partisipasi tipuan Maksud dari partisipasi tipuan ini adalah bahwa para pengguna modern mengatakan bahwa mereka terlibat dan berpartisipasi dalam implementasi sistem informasi namun pada kenyataannya tidak. 4) Enoch 4 : Kejenuhan dan beban berlebih Maksud dari Enoch 4 adalah pengguna melakukan tindakan melumpuhkan sistem dengan penggunaan tidak terduga, implementasi sistem informasi juga terhambat karena analisis sistem yang buruk dan juga obstruksi yang disengaja oleh para pengguna. Pengguna menyebutkan bahwa sistem yang ada tidak cocok dengan tujuan organisasi. 5) Enoch 5 : Lobi Dalam hal ini yang dimaksud melobi adalah pengguna modern mengajukan keberatan kepada senior dan memohon/menuntut senior untuk menarik implementasi sistem informasi di perusahaan mereka. 6) Enoch 6 : Regisida dan serangan pribadi Dalam Enoch ini, pengguna tidak menargetkan sistem untuk diserang tetapi menyerang orang-orang yang menghendaki sistem tersebut untuk diimplementasi. 7) Enoch 7 : Prosedur yang tidak jelas Enoch 7 bermaksud untuk menyelidiki prosedur atau peraturan organisasi dengan tujuan agar menemukan bahwa pelaksanaan implementasi sistem infromasi tidak dieksekusi dengan benar..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 2. Teori Status Quo Bias (Status Quo Bias Theory) Status Quo Bias Theory bertujuan untuk menjelaskan preferensi pengguna mempertahankan status atau situasi mereka saat ini (Kim dan Kankanhalli, 2009). Dalam teori status quo bias, individu merasa sudah nyaman dengan situasinya saat ini dan cenderung akan mempertahankan situasinya saat ini daripada mengikuti suatu perubahan. Samuelson dan Zeckhauser (1988) menjelaskan beberapa alasan untuk status quo dalam tiga kategori yaitu pembuatan keputusan rasional (rational decision making), kesalahan persepsi kognisi (cognition misperception), dan komitmen psikologis (psychological commitment). a. Pembuatan keputusan rasional, merupakan suatu langkah dalam membuat perubahan ke sebuah alternatif baru dengan terlebih dahulu melakukan evaluasi atas penaksiran biaya relatif dibandingkan dengan manfaat perubahan. Dalam pembuatan keputusan rasional terdapat dua biaya yang dapat dijadikan pertimbangan yaitu biaya transisi (transition cost) adalah biaya yang dikeluarkan ketika beradaptasi dengan situasi baru dan biaya ketidakpastian (uncertainly cost) yang mewakili ketidakpastian psikologis atau persepsi risiko yang terkait dengan alternatif baru, kedua biaya tersebut dapat menyebabkan status quo bias. Beralih ke sistem informasi yang baru dapat menimbulkan ketidakpastian biaya pada pengguna karena mereka mungkin tidak yakin dan cemas tentang perubahan yang dihasilkan..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. b. Kesalahan persepsi kognitif, merupakan perasaan tidak suka terhadap kerugian. Penelitian Kahneman dan Tversky (1979, 1984) dalam Samuelson dan Zeckhauser (1988) menunjukkan bahwa dalam mengambil keputusan individu akan menimbang kerugian lebih berat daripada keuntungan. Fenomena ini yang mereka sebut sebagai keengganan kerugian. Keengganan kerugian dapat menyebabkan status quo bias karena kerugian kecil yang disebabkan karena adanya perubahan dari situasi saat ini dapat dianggap lebih besar daripada kerugian yang terjadi sebenarnya (Kim dan Kankanhalli, 2009). c. Komitmen psikologis, membahas tentang resistensi pengguna yang disebabkan karena norma sosial. Ada tiga faktor utama yang berkontribusi terhadap komitmen psikologis yaitu sunk cost, norma sosial, dan usaha untuk terlibat dalam pengendalian. Sunk cost mengacu pada komitmen sebelumnya, yang menyebabkan keengganan untuk beralih ke alternatif baru. Dalam konteks penelitian ini, biaya ini mencakup keterampilan yang terkait dengan cara kerja sebelumnya, yang akan hilang sebagai akibat dari beralih ke sistem informasi yang baru. Norma sosial mengacu pada norma yang berlaku di lingkungan kerja tentang perubahan, yang dapat memperkuat atau melemahkan status quo bias seseorang.. Sedangkan. usaha untuk terlibat dalam pengendalian merupakan keinginan untuk mengarahkan atau menentukan situasi mereka sendiri. Keinginan ini dapat mengakibatkan status quo bias karena individu tidak ingin kehilangan.

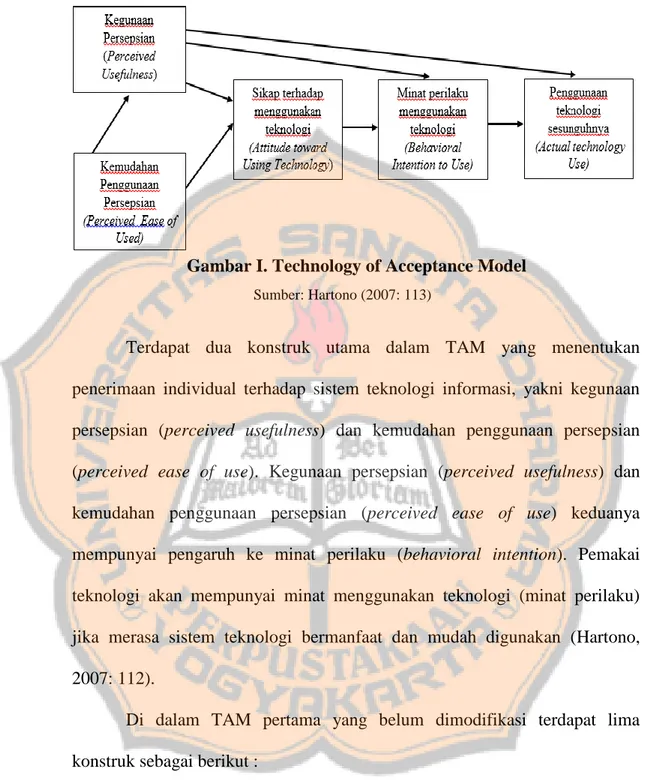

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. kendali dengan beralih ke sistem yang tidak dikenal atau cara kerja yang tidak dikenal. 3. Teori Penerimaan Teknologi Menurut Joshi (2005) dalam Kim (2009) ketika sistem informasi baru diimplementasikan, pengguna dapat memutuskan untuk mengadopsi atau menolaknya berdasarkan evaluasi perubahan yang terkait dengan sistem. Hal ini menunjukkan bahwa dasar teoretis umum dimungkinkan untuk menjelaskan penerimaan dan penolakan pengguna. Karena alasan tersebut, penelitian ini memanfaatkan teknologi literatur penerimaan dalam memeriksa resistensi pengguna. Penelitian mengenai penerimaan teknologi telah menarik beberapa. perspektif. teoretis. termasuk. model. penerimaan. teknologi. (Technologi Acceptance Model) and Theory of Planned Behavior (TPB). Dalam penelitian ini, peneliti menggunakan teori model penerimaan teknologi (Technologi Acceptance Model) and Theory of Planned Behavior (TPB). a. Model Penerimaan Teknologi (Technologi Acceptance Model) Technologi Acceptance Model (TAM) menjelaskan mengenai faktorfaktor yang mempengaruhi diterimanya suatu teknologi. Tujuan dari TAM adalah menyediakan penjelasan tentang faktor penentu penerimaan komputer yang bersifat umum, mampu menjelaskan perilaku pengguna di berbagai teknologi komputasi baik pengguna akhir dan juga pengguna populasi (Davis, 1989)..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Gambar I. Technology of Acceptance Model Sumber: Hartono (2007: 113). Terdapat dua konstruk utama dalam TAM yang menentukan penerimaan individual terhadap sistem teknologi informasi, yakni kegunaan persepsian (perceived usefulness) dan kemudahan penggunaan persepsian (perceived ease of use). Kegunaan persepsian (perceived usefulness) dan kemudahan penggunaan persepsian (perceived ease of use) keduanya mempunyai pengaruh ke minat perilaku (behavioral intention). Pemakai teknologi akan mempunyai minat menggunakan teknologi (minat perilaku) jika merasa sistem teknologi bermanfaat dan mudah digunakan (Hartono, 2007: 112). Di dalam TAM pertama yang belum dimodifikasi terdapat lima konstruk sebagai berikut : a. Kegunaan persepsian (perceived usefulness) b. Kemudahan penggunaan persepsian (perseived ease of use) c. Sikap terahadap perilaku (attitude toward behavior) atau sikap menggunakan teknologi (attitude towards using technology).

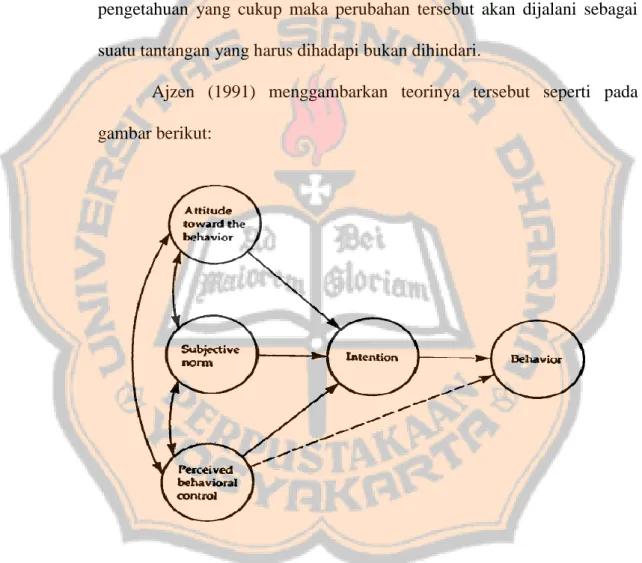

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. d. Minat perilaku (behavioral intention) atau minat perilaku menggunakan teknologi (behavioral intention to use) e. Perilaku (behavior) atau penggunaan teknologi sesungguhnya (actual technology use) b. Teori Perilaku yang Direncanakan (Theory of Planned Behavior) Menurut teori yang dikembangkan oleh Ajzen (1991) ini, Theory of Planned Behavior (TPB) memprediksi bahwa perilaku yang direncanakan ditentukan oleh niat perilaku yang sebagian besar dipengaruhi oleh yang pertama adalah sikap terhadap perilaku (attitude toward the behavior) yang mengacu pada sejauh mana seseorang memiliki evaluasi atau penilaian yang menguntungkan atau tidak menguntungkan dari perilaku yang dimaksud. Dalam penelitian ini sikap terhadap perilaku tersebut diproksikan oleh variabel perceived value (nilai persepsian), yakni nilai yang dirasakan ketika terjadi suatu perubahan. Pengguna akan menganalisis manfaat dan biaya yang timbul akibat suatu perubahan. Kim dan Kankanhalli (2009) menyebutkan jika nilai persepsian tinggi maka akan mengurangi resisensi pengguna. Prediktor kedua adalah faktor sosial yang disebut norma subyektif (subjective norm), yang mengacu pada tekanan sosial yang dirasakan untuk melakukan atau tidak melakukan suatu perilaku. Prediktor ketiga dari niat adalah tingkat kontrol perilaku yang dirasakan (perceived behavioral control), mengacu pada kemudahan atau kesulitan yang dirasakan dalam melakukan perilaku dan diasumsikan.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. mencerminkan pengalaman masa lalu serta halangan dan hambatan yang diantisipasi. Dalam penelitian ini, persepsi tingkat kontrol perilaku diproksikan oleh variabel self-efficacy for change (keyakinan diri untuk berubah). Jika pengguna akhir memiliki keyakinan diri yang tinggi dalam menghadapi suatu perubahan, individu merasa memiliki kemampuan dan pengetahuan yang cukup maka perubahan tersebut akan dijalani sebagai suatu tantangan yang harus dihadapi bukan dihindari. Ajzen (1991) menggambarkan teorinya tersebut seperti pada gambar berikut:. Gambar II. Theory of Planned Behaviour Sumber: Ajzen (1991) Menurut Suhendro et al. (2015) perilaku akan mencerminkan prediksi yang terbaik dari keinginan individu. Perilaku tersebut mencerminkan sikap terhadap perilaku, norma-norma subyektif yang.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. mengarah ke perilaku, dan pengendalian persepsian perilaku individu yang menjelaskan keinginan individu. Teori TPB telah banyak digunakan untuk memprediksi berbagai perilaku di berbagai disiplin ilmu. Salah satunya TPB juga digunakan untuk menjelaskan penerimaan teknologi dalam rangka implementasi sistem informasi yang baru dalam perspektif status quo bias.. 4. Perceived Value (Nilai Persepsian) Nilai diartikan sebagai manfaat bersih yang diperoleh seseorang berdasarkan apa yang telah mereka berikan. Nilai persepsian menjelaskan bahwa dalam pengambilan keputusan rasional akan melibatkan sebuah evaluasi mengenai apakah manfaat yang didapatkan dari suatu perubahan adalah sepadan dengan biaya yang dikeluarkan (Kim, 2011). Sedangkan menurut Kim dan Kankanhalli (2009) perceived value diartikan sebagai manfaat bersih yang dirasakan berkaitan dengan perubahan sistem informasi baru. Suhendro et al. (2015) menyatakan bahwa nilai persepsian (perceived value) dapat diukur dengan menggunakan pendekatan teori status quo bias dan dilihat dengan 3 cara, yaitu: a. Persepsi kognitif, yaitu merupakan persepsi individu apabila jika ada suatu perubahan, individu akan memperhatikan apakah lebih banyak kerugian atau lebih banyak kebaikan yang diperoleh dari adanya perubahan tersebut..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. b. Pembuatan keputusan yang rasional, merupakan perhitungan kos dan benefit. Apabila benefit dari adanya suatu perubahan lebih banyak dari pada kerugian yang ditimbulkan maka berarti perceived value akan lebih baik. c. Komitmen psikologis, yakni membahas tentang resistensi pengguna yang disebabkan karena norma sosial. Salah satu bentuknya adalah berupa opini kolega. Kurangnya. nilai/kebutuhan. yang. dirasakan. (perceived. value). merupakan bentuk dari ketidakpercayaan atas manfaat yang akan diperoleh apabila terjadi perubahan. Apabila pengguna merasakan tidak ada bedanya antara sistem yang lama dengan sistem yang baru maka resistensi pengguna akan terjadi (Suhendro et al., 2015).. 5. Switching Cost (Biaya Perpindahan) Burnham et al. (2003) mengartikan switching cost atau biaya peralihan sebagai one-time costs yang pelanggan sering kaitkan dengan proses peralihan dari satu penyedia ke penyedia yang lain. Switching costs merupakan tidak adanya manfaat yang dirasakan oleh pengguna ketika melakukan perubahan dari sistem lama ke sistem informasi yang baru (Suhendro et al., 2015). Jones et al., (2002) mendefinisikan switching cost sebagai biaya ekonomi dan biaya psikologis yang berkaitan dengan suatu perubahan dari suatu alternatif ke alternatif yang lain..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. Menurut Kim dan Kankanhalli (2009) switching cost didefinisikan sebagai tidak adanya manfaat yang dirasakan pengguna ketika beralih dari status quo (situasi saat ini) ke situasi baru, misalnya ketika bekerja dengan sistem baru menggunakan protokol baru di dalam konteks implementasi sistem informasi. Kim (2011) menjelaskan bahwa perubahan hasil (outcomes) dapat mewujudkan diri sebagai peningkatan hasil atau penurunan hasil, begitu pula perubahan input bisa berupa peningkatan input atau penurunan input. Peningkatan output dan penurunan input merupakan keuntungan dari peralihan, sedangkan penurunan output dan peningkatan input adalah beban dari peralihan. Penurunan output dan peningkatan input itulah merupakan switching cost. Kim (2011) mengklasifikasikan switching cost dalam empat kategori antara lain: a. Uncertainly. cost,. adalah. biaya. psikologis. yang. melibatkan. ketidaknyamanan psikologi atau emosi akibat suatu peralihan. b. Transition cost, adalah biaya prosedural yang melibatkan pengeluaran waktu dan usaha akibat suatu peralihan. c. Sunk cost merupakan suatu investasi di situasi saat ini yang tidak bisa dipertahankan lagi setelah melakukan peralihan. d. Loss cost merupaan kehilangan manfaat saat ini seperti kekuasaan, posisi, atau kendali atas suatu pekerjaan..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. 6. Self-Efficacy for Change (Keyakian Diri untuk Berubah) Bandura (1982: 122) dalam Hartono (2007: 138) medefinisikan keyakinan sendiri (self-efficacy) sebagai pertimbangan-pertimbangan tentang seberapa baik seseorang dapat melakukan tindakan-tindakan yang dibutuhkan untuk menghadapi situasi-situasi prospektif. Self-efficacy for change didefinisikan sebagai keyakinan diri individu pada kemampuannya sendiri untuk bisa beradaptasi dengan situasi baru (Kim dan Kankanhalli, 2009). Keyakinan diri untuk berubah juga menentukan tingkat resistensi pengguna terhadap perubahan. Apabila perubahan dianggap sebagai ancaman maka pengguna cenderung akan resisten. Namun, apabila perubahan dianggap sebagai suatu tantangan yang harus dipecahkan, maka pengguna akan dapat beradaptasi dengan cepat terhadap perubahan tersebut (Bandura, 1995) dalam Suhendro et al. (2015).. 7. Sistem Informasi Akuntansi a. Pengertian Sistem Informasi Akuntansi (SIA) Menurut Robert G. Murdick, Thomas C. Fuller dan Joel E. Ross dalam Jogiyanto (1999: 17) SIA adalah kumpulan kegiatan-kegiatan dari organisasi. yang. bertanggungjawab. untuk. menyediakan. informasi. keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. eksternal kepada pemegang saham, pemerintah dan pihak-pihak luar lainnya. Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan (Diana dan Setiawati, 2011: 4). Dari beberapa definisi di atas dapat dikemukakan bahwa Sistem Informasi Akuntansi adalah suatu sistem yang bertujuan untuk mengolah data keuangan sehingga menghasilkan informasi keuangan yang berguna untuk pengambilan keputusan. Menurut Diana dan Setiawati (2011: 5) tujuan dan manfaat Sistem Informasi Akuntansi adalah sebagai berikut : 1) Mengamankan harta atau kekayaan perusahaan 2) Menghasilkan beragam informasi untuk pengambilan keputusan 3) Menghasilkan informasi untuk pihak eksternal 4) Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi 5) Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan) 6) Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan 7) Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian b. Software Akuntansi Paroki Dengan adanya software akuntansi paroki pada dasarnya diharapkan mampu membantu pengguna dalam melakukan proses akuntansi seperti.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. mencatat transaksi keuangan yang terjadi kedalam akun yang sesuai sampai dengan menyajikan laporan keuangan yang mudah dipahami pembaca. Software akuntansi paroki yang saat ini digunakan oleh paroki di Keuskupan Agung Semarang adalah software akuntansi yang berbasis Microsoft Excel dan Microsoft Access. 1) Microsoft Excel Microsoft Excel merupakan program spreadsheet (pengolah data) yang mempunyai kemampuan mengolah data secara luas pada bidang akuntansi, teknik, statistik dan bidang-bidang lain yang memerlukan perhitungan yang cepat dan teliti. Excel dikenal sebagai program speadsheet yang lebih mudah digunakan dibandingkan dengan program spreadsheet yang lain. Kemudahan tersebut terlihat jelas dari banyaknya fasilitas rumus siap pakai atau biasa disebut fungsi yang disediakan Excel. Suatu fungsi dibuat dengan tujuan untuk menyederhanakan perhitungan yang panjang dan rumit. Dengan menggunakan fungsi, pengguna dapat menyelesaikan suatu pekerjaan (proses perhitungan) dengan lebih mudah dengan waktu yang singkat (Wicaksono, 2012: 1). Triwahyuni dan Kadir (2005: 5) menyatakan terdapat berbagai elemen-elemen dalam tampilan Microsoft Excel,antara lain: a) Kursor mouse menyatakan posisi mouse. Bentuk kursor akan berbeda-beda ketika berada pada posisi tertentu..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. b) Baris menu beisi sejumlah menu yang berguna untuk memilih suatu tindakan, seperti membuka workbook atau menyimpan workbook. c) Toolbar standar berisi sejumlah tombol yang mewakili item-item tertentu pada menu. d) Formatting toolbar berisi sejumlah tombol dan control yang lain yang berguna untuk melakukan pemformatan. e) Formula bar digunakan untuk menuliskan rumus. f) Area pesan merupakan tempat pesan-pesan ditampilkan. g) Task pane berisi sejumlah perintah untuk melakukan tugas-tugas seperti membuka workbook atau membuat workbook baru. 2). Microsoft Access Microsoft Access merupakan salah satu program pengolah. database yang popular karena kemudahannya dalam pengolahan data. Dengan Microsoft Access, pengguna dapat mengolah berbagai jenis data serta membuat hasil akhir berupa laporan dengan tampilan yang lebih menarik. Madcoms (2011: 1) menyatakan terdapat berbagai elemenelemen dalam tampilan Microsoft Access, antara lain: a) Ribbon, merupakan area di atas jendela program dimana pengguna dapat memilih tombol perintah. b) Command Tab, merupakan kumpulan dari grup yang berbentuk tabulasi dan secara otomatis menyesuaikan dokumen aktif. -. Tab Home berisi tombol-tombol untuk memformat data..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. -. Tab Create berisi tombol-tombol untuk membuat obyek-obyek database seperti tabel, query, form, report, dan sebagainya.. -. Tab External berisi tombol-tombol untuk proses ekspor dan impor data baik dalam dengan Access maupun program lainnya.. -. Tab Database Tools berisi tombol-tombol pengolahan database seperti repair, relasi, analisa dan sebagainya.. -. Tab Output berisi tombol-tombol untuk menampilkan hasil akhir dari obyek database baik dalam tampilan layar maupun cetakan.. c) Contextual Command Tab, merupakan tab yang tampil secara otomatis berdasarkan dokumen atau obyek yang sedang dikerjakan. d) Grup, merupakan isi dari tab yang berupa kumpulan dari beberapa tombol perintah yang saling berkaitan. e) Tombol Dialog, suatu tombol yang terletak di sebelah kanan bawah suatu grup dan jika diklik akan menampilkan kotak dialog. f) Navigation Pane, bagian pada sisi sebelah kiri jendela database yang menampilkan objek-objek database. g) Tabbed Dokumen, tampilan objek-objek dalam Microsoft Access seperti: tabel, query, form, report, dan lainnya dalam bentuk tabulasi/kartu jika kondisinya terbuka..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 8. Organisasi Nirlaba a. Pengertian Organisasi Nirlaba Organisasi nirlaba adalah organisasi yang tidak bertujuan untuk memupuk laba melainkan untuk kepentingan publik. Menurut Mahsun et al. (2011: 185) karakteristik organisasi nirlaba berbeda dengan organisasi bisnis. Perbedaan utama yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasionalnya. Organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari organisasi tersebut. Oganisasi nirlaba dibagi menjadi dua kelompok besar, yaitu entitas pemerintahan dan entitas nirlaba nonpemerintahan. Gereja Paroki merupakan organisasi nirlaba nonpemerintahan. b. Organisasi Gereja Paroki 1) Karakteristik Organisasi Paroki Paroki (yang dalam hal ini termasuk Paroki Administratif, Stasi, Wilayah, Lingkungan, Kelompok Kategorial dan Unit Karya di Paroki) sebagai salah satu organisasi gereja mempunyai karakteristik yang berbeda dengan organisasi yang lain. Perbedaan tersebut terletak pada : a) Kepemilikan Seluruh aset/kekayaan yang dimiliki, kepemilikannya berada di tangan gereja sebagai Badan Hukum Gereja berdasarkan Regeling van de rechtpositie der kergenootscappen van Ned Indie.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. (peraturan kedudukan hukum Perkumpulan Gereja) tahun 1927 No. 155, jo. 156 dan 532, serta Keputusan Menteri Agama RI no. 182 tahun 2003 tentang Susunan Hirarki Gereja Katolik di Indonesia. Oleh karena itu, dalam segala aspek pengelolaannya harus tunduk pada hukum gereja dan keputusan Uskup sebagai representatif gereja dan bila dianggap perlu, Uskup dapat mengadakan supervisi dan pemeriksaan pengelolaan harta benda dan keuangan badan hukum yang dibawahinya. b) Tujuan Paroki Paroki diwujudkan terutama untuk menghadirkan Gereja sebagai Sakramen yaitu tanda dan sarana kesatuan mesra dengan Allah dan persatuan umat manusia. Sebagai tanda dan alat persekutuan, gambaran yang konkret dari Gereja adalah himpunan Umat Allah dalam berbagai tingkat hirarki. Pada hakikatnya hirarki himpunan Umat Allah adalah persekutuan dari paguyuban Umat Allah (community of communities) yang didalamnya terjalin solidaritas persaudaraan antar umat se-iman yang juga menjadi kesukaan bagi orang-orang lain. Gereja menjadi ungkapan solidaritas persaudaraan yang menjawab keprihatinan kehidupan sehari-hari dengan mengutamakan mereka yang terlupakan dan menderita. c) Cara memperoleh dan menggunakan sumber daya.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. Sumber daya yang dibutuhkan, diperoleh dari sumbangan umat yang tidak mengharapkan imbalan apapun dan digunakan untuk melakukan aktivitas karya pastoral yaitu menyelenggarakan ibadat ilahi, pewartaan, pelayanan amal kasih terutama kepada yang kecil, lemah, miskin, dan tersingkir (Tim Akuntansi KAS, 2008: 2).. B. Hasil Penelitian Terdahulu Penelitian Kim dan Kankanhalli (2009) mengenai investigasi resistensi pengguna dalam implementasi sistem informasi menggunakan perspektif status quo bias. Tujuan penelitian ini adalah untuk menambah pemahaman teoretis mengenai resistensi pengguna terhadap implementasi sistem informasi yang baru. Penelitian ini dilakukan pada 500 orang karyawan di berbagai unit bisnis dan posisi organisasional yang berbeda pada sebuah perusahaan IT di Singapura yang baru saja menerapkan sistem perusahaan baru yang disebut "New Office Plus" (NOP). Berdasarkan hasil penelitian maka dapat disimpulkan bahwa perceived value dan switching cost memiliki pengaruh yang signifikan terhadap resistensi pengguna, sedangkan self-efficacy for change tidak memiliki pengaruh secara langsung terhadap resistensi pengguna, namun self-efficacy for change memiliki pengaruh terhadap resistensi pengguna dengan dimediasi oleh switching cost. Penelitian Suhendro et al. (2015) mengenai resistensi pengguna atas perubahan sistem informasi akuntansi dari sistem informasi berbasis cash.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. toward accrual ke sistem informasi akuntansi berbasis akrual pada entitas pemerintah daerah. Tujuan dari penelitian ini adalah untuk memberikan bukti empiris bahwa perceived value, switching cost, self-efficacy for change, organizational support for changedan colleagues opinon mempengaruhi resistensi pengguna dalam menerapkan sistem akuntansi akrual pada entitas pemerintah daerah. Penelitian ini dilakukan pada staf atau pegawai yang terlibat dalam implementasi sistem informasi berbasis akrual (bagian perbendaharaan, bagian penganggaran, bagian akuntansi dan pelaporan, Bendahara Penerimaan, Bendahara Pengeluaran, dan administrator sistem) pada 6 pemerintah daerah di Indonesia. Hasil dari penelitian ini menunjukkan bahwa perceived value mengurangi resistensi pengguna terhadap perubahan terkait implementasi sistem informasi akuntansi yang baru yaitu sistem informasi akuntansi akrual, sedangkan untuk varibel switching cost tidak berpengaruh terhadap resistensi pengguna, penelitian ini juga menunjukkan bahwa self-efficacy for change tidak berpengaruh terhadap resistensi pengguna. Penelitian Putritama (2010) bertujuan untuk mengetahui resistensi pengguna dalam implementasi sistem informasi baru dalam hal ini implementasi mobile banking untuk pembayaran uang SPP yang mulai diimplementasikan pada tahun 2010 di Universitas Sebelas Maret Surakarta. Populasi penelitian ini adalah mahasiswa Universitas Sebelas Maret Surakarta, sedangkan sampelnya adalah mahasiswa Fakultas Ekonomi, Hukum, Sosial dan Politik, Matematika dan Ilmu Pengetahuan Alam, Keguruan dan Ilmu.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Pendidikan, Sastra dan Seni Rupa UNS. Berdasarkan hasil penelitian dapat disimpulkan bahwa perceived value mengurangi resistensi pengguna terhadap perubahan terkait implementasi sistem informasi baru, selain itu penelitian ini membuktikan bahwa self-efficacy for change ternyata tidak memiliki pengaruh langsung yang signifikan terhadap resistensi pengguna. Penelitian Kuntara (2013) membahas mengenai akuntansi dan akuntabilitas Gereja Katolik di Jawa. Penelitian ini dilakukan di paroki-paroki di Jawa terkhusus di Keuskupan Agung Semarang. Penelitian ini mengatakan bahwa pelaporan keuangan di paroki seringkali mengalami keterlambatan, hal ini dikarenakan bendaharawan paroki adalah pekerja voluntary atau sukarela serta mereka kebanyakan bukanlah berasal dari background akuntansi. Oleh karena itu, Keuskupan Agung Semarang lalu menerbitkan sebuah standar baru mengenai sistem akuntansi paroki yaitu Petunjuk Teknis Keuangan dan Akuntansi Paroki (PTKAP) beserta software akuntansi. Meskipun begitu, terdapat berbagai respon dari paroki, paroki cenderung resisten akan adanya implementasi sistem akuntansi serta software baru tersebut walaupun sudah ada sosialisasi dan pelatihan, hal ini terjadi karena bendaharawan paroki tersebut bukanlah berasal dari background akuntansi. Namun paroki yang bendaharawannya memiliki backgound akuntansi menaggapi perubahan ini sebagai sesuatu yang baik. Agar laporan keuangan disajikan secara akuntabel dan tepat waktu maka paroki tersebut menerapkan sistem reward and punishment kepada panitia kegiatan..

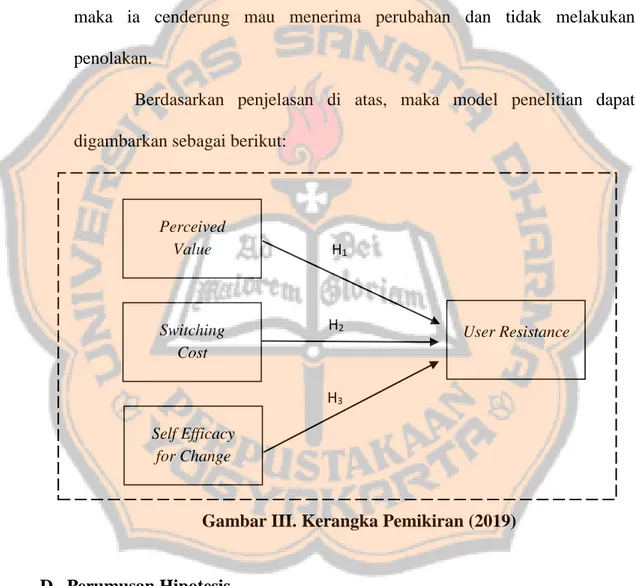

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. C. Kerangka Konsep Berpikir Dalam penerapan suatu teknologi baru, biasanya akan ada dua jenis respon dari pengguna, yang pertama adalah pengguna mau menerima teknologi tersebut, yang kedua adalah pengguna menolak adanya teknologi baru tersebut. Dalam penelitian ini, peneliti menggunakan teori Status Quo Bias, dimana teori ini menjelaskan bahwa individu cenderung akan mempertahankan situasi saat ini dan menolak akan adanya suatu perubahan. Penolakan/resistensi pengguna akan teknologi baru seringkali terjadi karena pengguna sudah merasa nyaman dengan teknologi yang lama dan enggan menggunakan teknologi yang baru. Penelitian ini hendak meneliti resistensi pengguna terhadap implementasi sistem informasi akuntansi yang baru diterapkan di paroki di Kevikepan DIY yaitu software akuntansi berbasis Microsoft Access yang sebelumnya berbasis Microsoft Excel. Penelitian ini menggunakan variabel perceived value, switching cost, dan self-efficacy for change yang dikembangkan oleh Kim dan Kankanhalli (2009). Suatu sistem yang dikembangkan untuk menggantikan sistem yang lama tentu diharapkan memiliki manfaat yang lebih baik dari sistem yang sebelumnya dan dapat lebih membantu pengguna akhir. Menurut Theory of Planned Behaviour, sikap terhadap perilaku (attitude toward the behavior) mengacu pada sejauh mana seseorang memiliki evaluasi atau penilaian yang menguntungkan atau tidak menguntungkan dari perilaku yang dimaksud. Sikap terhadap suatu perilaku adalah sejauh mana kinerja perilaku dihargai secara positif atau negatif. Sikap akan positif jika perilaku dianggap.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. menawarkan keuntungan atau nilai persepsian yang dirasakan tinggi daripada situasi individu saat ini. Dengan demikian, sikap diwakili oleh perceived value (nilai persepsian) dalam model penelitian ini, yang mengacu pada evaluasi perubahan secara keseluruhan terkait dengan implementasi sistem informasi yang baru berdasarkan perbandingan antara manfaat dan biaya. Pengguna akan menganalisis biaya dan manfaat yang timbul dari suatu perubahan. Jika suatu sistem yang baru memilki nilai persepsian yang dirasakan tinggi maka pengguna akan menerima sistem tersebut, dan mengurangi resistensi (Kim dan Kankanhalli, 2009). Namun sebaliknya jika sistem yang baru memiliki manfaat yang sama atau bahkan manfaat yang dirasakan tidak lebih baik dari sistem yang sebelumnya, pengguna akan cenderung resisten atau menolak penggunaan sistem baru tersebut. Jika biaya-biaya akibat terjadi perubahan tinggi, maka pengguna akan cenderung resisten terhadap perubahan. Berdasarkan teori status quo bias, switching cost (biaya perpindahan) terdiri dari kombinasi biaya transisi, biaya ketidakpastian, dan sunk cost. Pada suatu pengambilan keputusan individu akan mempertimbangkan biaya-biaya yang mungkin muncul, jika biaya yang terjadi akibat adanya suatu perubahan tinggi, maka resistensi pengguna akan terjadi. Menurut TPB prediktor lain dari niat adalah tingkat kontrol perilaku yang dirasakan (perceived behavioral control), mengacu pada kemudahan atau kesulitan yang dirasakan dalam melakukan perilaku dan diasumsikan mencerminkan pengalaman masa lalu serta halangan dan hambatan yang.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. diantisipasi. Persepsi tingkat kontrol perilaku diwakilkan oleh variabel selfefficacy for change (keyakinan diri untuk berubah). Apabila seorang individu memiliki kepercayaan diri yang tinggi, ia merasa memiliki kemampuan dan pengetahuan yang cukup untuk menghadapi perubahan atau dengan kata lain ia yakin pada diri sendiri bahwa ia mampu menghadapi suatu perubahan maka ia cenderung mau menerima perubahan dan tidak melakukan penolakan. Berdasarkan penjelasan di atas, maka model penelitian dapat digambarkan sebagai berikut:. Perceived Value. Switching Cost. H1. H2. User Resistance. H3 Self Efficacy for Change. Gambar III. Kerangka Pemikiran (2019). D. Perumusan Hipotesis 1. Pengaruh perceived value terhadap resistensi pengguna Kim dan Kankanhalli (2009) mendefinisikan perceived value sebagai manfaat bersih yang dirasakan berkaitan dengan perubahan sistem informasi baru. Suhendro et al. (2015) menjelaskan bahwa individu cenderung akan.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. memaksimalkan kepentingannya pada saat pengambilan keputusan apakah suatu perubahan baru memiliki manfaat yang lebih besar daripada biaya yang dikeluarkan, jika perceived value (nilai persepsian) atas manfaat yang dirasakan lebih besar maka individu cenderung dapat menerima perubahan tersebut. Namun jika nilai persepsian yang dirasakan individu lebih kecil dari biaya yang dikeluarkan, maka akan terjadi penolakan atau resistensi terhadap perubahan tersebut. Penelitian terdahulu (Kim dan Kankanhalli 2009 dan Suhendro et al., 2015) menunjukkan bahwa perceived value (nilai persepsian) mempengaruhi resistensi pengguna. Berdasarkan penjelasan di atas, maka peneliti mengajukan hipotesis : H1: Perceived value berpengaruh terhadap resistensi pengguna software akuntansi paroki 2. Pengaruh switching cost terhadap resistensi pengguna Switching cost (biaya perpindahan) merupakan tidak adanya manfaat yang dirasakan oleh pengguna ketika melakukan perubahan dari sistem lama ke sistem informasi yang baru (Suhendro et al., 2015). Dalam perspektif teori status quo bias, individu cenderung mempertahankan situasi saat ini daripada menerima adanya perubahan. Switching cost dapat berupa beban atau biaya yang muncul saat terjadi perubahan. Berdasarkan teori status quo bias, switching cost (biaya perpindahan) terdiri dari kombinasi biaya transisi, biaya ketidakpastian, dan sunk cost. Apabila suatu perubahan memiliki biaya yang lebih besar daripada manfaat yang dirasakan individu tersebut, maka individu.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. akan mempertahankan situasi saat ini dan akan menolak adanya perubahan. Dari penjelasan di atas, maka peneliti mengajukan hipotesis : H2: Switching cost berpengaruh terhadap resistensi pengguna software akuntansi paroki 3. Pengaruh Self-Efficacy for Change terhadap resistensi pengguna Self-efficacy for change didefinisikan sebagai keyakinan diri individu pada kemampuannya sendiri untuk bisa beradaptasi dengan situasi baru (Kim dan Kankanhalli, 2009). Setiap individu memiliki keyakinan diri yang berbeda-beda, individu dengan self-efficacy for change (keyakinan diri untuk berubah) tinggi cenderung dapat menerima suatu perubahan sebagai suatu tantangan untuk dihadapi bukannya sebuah ancaman yang harus dihindari. Apabila keyakinan diri untuk berubah tinggi maka akan mengurangi adanya resistensi pengguna terhadap perubahan. Namun sebaliknya jika individu tidak memiliki keyakinan diri untuk berubah maka akan mendorong perilaku resisten terhadap suatu perubahan. Dari penjelasan di atas, maka peneliti mengajukan hipotesis : H3: Self-efficacy for change berpengaruh terhadap resistensi pengguna software akuntansi paroki.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus merupakan suatu model yang bersifat komprehensif, intens, terperinci dan mendalam serta lebih diarahkan sebagai upaya untuk menelaah masalahmasalah atau fenomena yang bersifat kontemporer atau berbatas waktu (Herdiansyah, 2010: 76). Penelitian ini merupakan penelitian kuantitatif dengan menggunakan pendekatan metode survei dalam pengumpulan datanya. Menurut Hartono (2016: 140) teknik survei atau lengkapnya self-administrated survey adalah metode pengumpulan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu.. B. Subjek dan Objek Penelitian 1. Subjek Penelitian Subjek penelitian ini adalah pengguna software akuntansi paroki di 34 Paroki di Kevikepan DIY. 2.. Objek Penelitian Objek dalam penelitian ini adalah resistensi pengguna software akuntansi paroki berbasis Microsoft Access.. 38.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. C. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian ini dilakukan di 34 Paroki di Kevikepan DIY. 2. Waktu Penelitian Penelitian ini dilaksanakan pada bulan Maret 2019 – Mei 2019.. D. Populasi dan Sampel Penelitian Populasi dari penelitian ini adalah pengguna software akuntansi di seluruh paroki di Kevikepan DIY yang sudah menggunakan software akuntansi paroki baik berbasis Microsoft Excel ataupun Microsoft Access dan rutin melaporkan laporan keuangan setiap bulan ke Keuskupan Agung Semarang. Sampel dalam penelitian ini adalah seluruh anggota populasi yakni pengguna software akuntansi di seluruh paroki di Kevikepan DIY.. E. Variabel Penelitian dan Definisi Operasional Variabel dalam penelitian ini menggunakan variabel independen (variabel bebas) dan variabel dependen (variabel terikat). Variabel independen dalam penelitian ini antara lain adalah perceived value, switching cost, dan self-efficacy for change. Sedangkan variabel dependen dalam penelitian ini adalah resistensi pengguna (user resistance). Definisi operasional setiap variabel diatas dapat dijabarkan sebagai berikut:.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 1. Perceived Value Menurut Kim dan Kankanhalli (2009) perceived value diartikan sebagai manfaat bersih yang dirasakan berkaitan dengan perubahan sistem informasi baru. Variabel ini diukur menggunakan instrumen penelitian sebagaimana yang telah dikembangkan oleh Sirdeshmukh et al. (2002) dalam Kim dan Kankanhalli (2009). Perceived value diukur atas persepsi derajat nilai persepsian oleh pengguna pada implementasi software akuntansi paroki berbasis Microsoft Access di Gereja Paroki. Item-item pertanyaan. tentang. nilai. persepsian. meliputi:. (1). Dengan. mempertimbangkan waktu dan usaha yang harus saya habiskan, manfaat yang diperoleh dari perubahan cara kerja yang baru menggunakan software akuntansi paroki berbasis Microsoft Access adalah sepadan (cucuk), (2) Dengan mempertimbangkan pengorbanan yang harus saya keluarkan, perubahan cara kerja yang baru menggunakan software akuntansi paroki berbasis Microsoft Access bernilai tinggi, (3) Dengan mempertimbangkan kerumitan yang harus saya alami, perubahan cara kerja yang baru menggunakan software akuntansi paroki berbasis Microsoft Access bermanfaat bagi saya. Format respon atas instrumen tersebut dilakukan menggunakan skala Likert tujuh poin (1= sangat tidak setuju, 2=tidak setuju, 3=agak tidak setuju, 4=ragu-ragu, 5=agak setuju, dan 6= setuju, 7= sangat setuju)..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 2. Switching Cost Switching cost merupakan tidak adanya manfaat yang dirasakan oleh pengguna ketika melakukan perubahan dari sistem lama ke sistem informasi yang baru (Suhendro et al., 2015). Berdasarkan teori status bias quo switcing cost terdiri dari kombinasi antara transition cost, uncertainty cost, dan sunk cost (Kim dan Kankanhalli, 2009). Variabel ini diukur menggunakan instrumen penelitian sebagaimana yang telah dikembangkan oleh Jones et al. (2000) dalam Kim dan Kankanhalli (2009). Switching cost diukur atas persepsi pengguna pada implementasi software akuntansi paroki berbasis Microsoft Access di Gereja Paroki. Item-item pertanyaan tentang switching cost meliputi: (1) Saya sudah meluangkan banyak waktu dan usaha untuk menguasai software akuntansi paroki berbasis Microsoft Access, (2) Butuh banyak waktu dan upaya untuk beralih ke cara kerja yang baru menggunakan software akuntansi berbasis Microsoft Access, (3) Penggunaan cara kerja baru dengan software akuntansi paroki berbasis Microsoft Access bisa memunculkan kerepotan yang tidak terduga, (4) Saya akan banyak kehilangan (waktu, tenaga) dalam menjalankan pekerjaan saya jika saya beralih menggunakan software akuntansi paroki berbasis Microsoft Access. Format respon atas instrumen tersebut dilakukan menggunakan skala Likert tujuh poin (1= sangat tidak setuju, 2=tidak setuju, 3=agak tidak setuju, 4=ragu-ragu, 5=agak setuju, dan 6= setuju, 7= sangat setuju)..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. 3. Self-Efficacy for Change Self-efficacy for change didefinisikan sebagai keyakinan diri individu pada kemampuannya sendiri untuk bisa beradaptasi dengan situasi baru (Kim dan Kankanhalli, 2009). Variabel ini diukur menggunakan instrumen penelitian sebagaimana yang telah dikembangkan oleh Taylor and Todd (1995) dalam Kim dan Kankanhalli (2009). Self-efficacy for change diukur atas persepsi pengguna pada implementasi software akuntansi paroki berbasis Microsoft Access di Paroki. Item-item pertanyaan tentang selfefficacy. for. change. meliputi:. (1). Dengan. mempertimbangkan. pengetahuan, keterampilan, dan kemampuan saya sendiri, perubahan cara kerja yang baru menggunakan software akuntansi paroki berbasis Microsoft Access akan mudah bagi saya, (2) Saya mampu bekerja dengan software akuntansi paroki berbasis Microsoft Access tanpa bantuan orang lain, (3) Saya mampu mengikuti perubahan cara bekerja menggunakan software akuntansi paroki berbasis Microsoft Access dengan cukup baik pada diri saya. Format respon atas instrumen tersebut dilakukan menggunakan skala Likert tujuh poin (1= sangat tidak setuju, 2=tidak setuju, 3=agak tidak setuju, 4=ragu-ragu, 5=agak setuju, dan 6= setuju, 7= sangat setuju). 4. Resistensi Pengguna (User Resistance) Menurut Kim dan Kankanhalli (2009) merupakan perilaku oposisi pengguna akan. resistensi pengguna implementasi sistem. informasi yang baru. Variabel ini diukur menggunakan instrumen.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. penelitian sebagaimana yang telah dikembangkan oleh Kim dan Kankanhalli (2009). Resistensi pengguna diukur atas derajat resistensi pengguna pada implementasi software akuntansi paroki berbasis Microsoft Access di Gereja Paroki. Item-item pertanyaan tentang resistensi pengguna meliputi: (1) Saya tidak akan turut berubah menggunakan software akuntansi paroki berbasis Microsoft Access (2) Saya tidak akan bekerja sama terkait perubahan cara kerja menggunakan software akuntansi paroki berbasis Microsoft Access (3) Saya menentang perubahan menuju penggunaan software akuntansi paroki berbasis Microsoft Access, (4) Saya tidak setuju dengan perubahan menuju penggunaan software akuntansi paroki berbasis Microsoft Access. Format respon atas instrumen tersebut dilakukan menggunakan skala Likert tujuh poin (1= sangat tidak setuju, 2=tidak setuju, 3=agak tidak setuju, 4=ragu-ragu, 5=agak setuju, dan 6= setuju, 7= sangat setuju).. F. Pengukuran Variabel Pengukuran variabel dalam penelitian ini menggunakan skala Likert yang mengukur sikap yang menyatakan setuju atau tidak setuju terhadap subjek, objek atau kejadian tertentu. Kategori penilaian skala Likert yang digunakan yaitu : Skor 1. : Sangat Tidak Setuju. Skor 2. : Tidak Setuju. Skor 3. : Agak Tidak Setuju. Skor 4. : Ragu-Ragu.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Skor 5. : Agak Setuju. Skor 6. : Setuju. Skor 7. : Sangat Setuju. G. Teknik Pengumpulan Data Penelitian dilakukan dengan metode survei, yaitu pengumpulan data yang dilakukan dengan penyebaran kuesioner. Kuesioner yang disebarkan berisi daftar pertanyaan mengenai resistensi penggunaan software akuntansi paroki yang baru. Kuesioner disebarkan kepada sampel yang telah dipilih, sampel dalam penelitian ini adalah pengguna software akuntansi paroki di 34 Paroki di Kevikepan Yogyakarta. Isi kuesioner terdiri dari profil responden dan daftar pernyataan. Responden akan menjawab kuesioner dengan memberi jawaban silang (X) atau centang (√). Kuesioner dalam penelitian ini mengacu pada kuesioner penelitian terdahulu dan disesuaikan berdasarkan variabel-variabel yang digunakan dalam penelitian. Kuesioner dalam penelitiaan ini dapat dilihat pada Lampiran I.. H. Teknik Analisis Data 1. Pengujian Instrumen a. Uji Validitas Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa yang seharusnya diukur. Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu instrumen penelitian (kuesioner). Menurut.

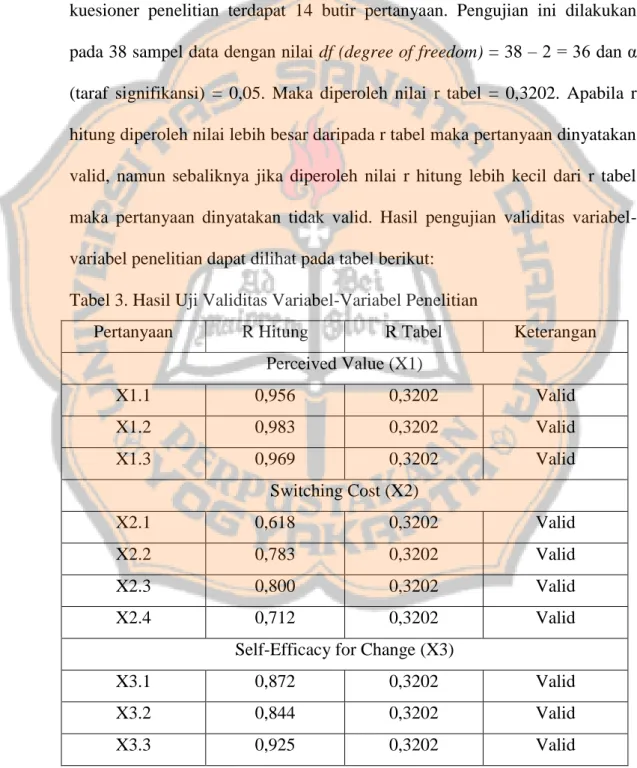

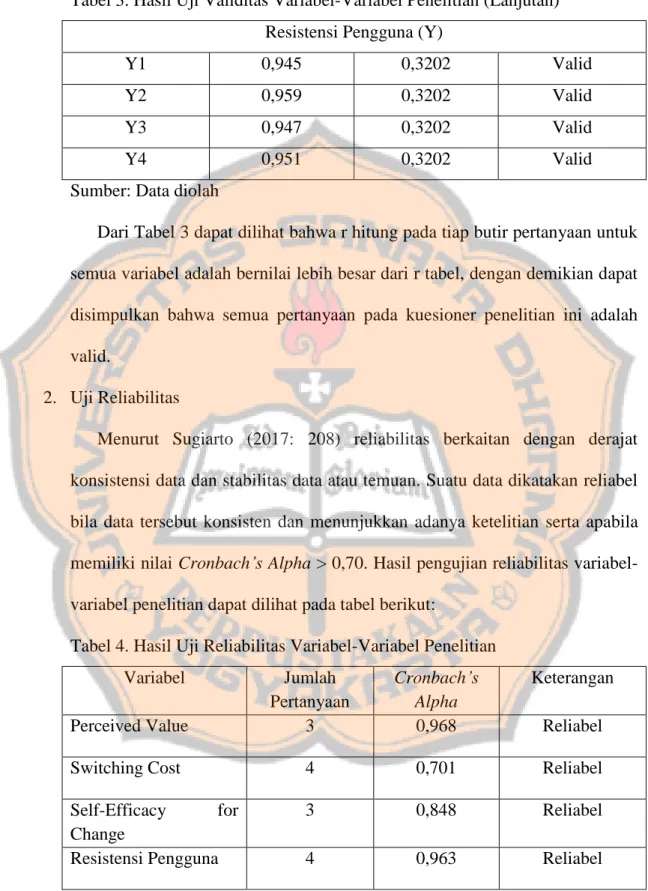

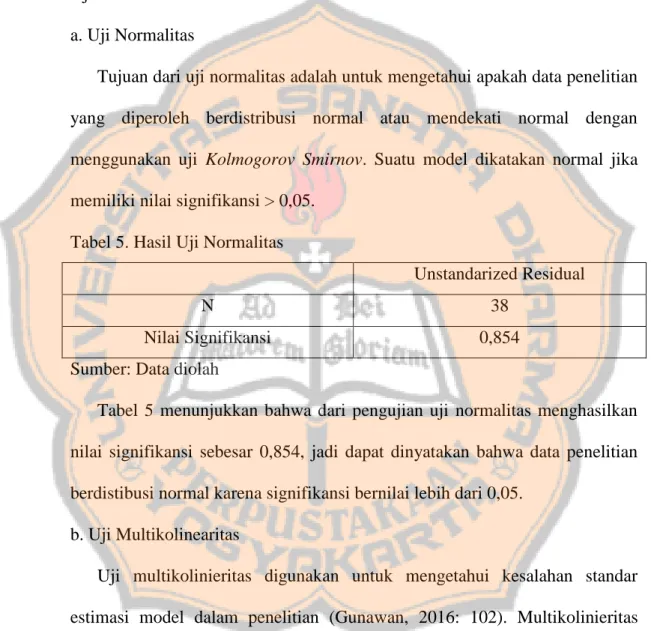

Gambar

+7

Garis besar

Dokumen terkait

Salah satu cara baru dan menyenangkan adalah dengan pemberian gerakan brain gym, gerakan brain gym selain menyenangkan juga bermanfaat dan sangat penting untuk kestabilan

Dalam studi ini akan ditunjukkan lebih lanjut analisis ekonomi dalam penentuan harga air bersih di PDAM Kabupaten Karangasem dengan mempertimbangkan Nilai Rasio

mengontrol gerakan-gerakan kecil, keseimbangan berjalan, dan kesulitan dalam berbicara merupakan beberapa kasus yang menjadi hambatan bagi anak cerebral

yang telah melimpahkan rahmat, taufiq dan hidayah-Nya sehingga penelitian skripsi dengan judul Studi Analisis Pasal 209 Kompilasi Hukum Islam (KHI) Tentang

Beberapa strategi yang dapat digunakan dalam konservasi plasma nutfah tanaman secara in vitro , antara lain penyimpanan dalam keadaan (a) kultur tumbuh normal untuk

Dari Gambar 1 tampak baik simulasi pada data suhu udara maupun data kecepatan angin memiliki rataan yang lebih mendekati data setelah menggunakan algoritma Filter

Peraturan Pemerintah Nomor 17 Tahun 2010 tentang Pengelolaan dan Penyelenggaraan Pendidikan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 23, Tambahan

Agar pembahasan masalah tidak terlalu luas serta keterbatasan dari pihak peneliti dari segi waktu dan kemampuan, maka guna keefektifan dan keefisienan penelitian, peneliti