BAB II

ALASAN DIBENARKANNYA KEPEMILIKAN SAHAM OLEH ASING PADA SEKTOR INDUSTRI JASA PERBANKAN DI INDONESIA

A. Reformasi Sektor Industri Jasa Perbankan

1. Kondisi perbankan nasional sebelum dan sesudah Paket Kebijakan Deregulasi Perbankan 1988 (Pakto 1988)

Sektor industri jasa perbankan nasional di Indonesia memiliki sejarah yang cukup panjang, yaitu sejak masa penjajahan Belanda, yang didominasi oleh berbagai bank asing dan bank-bank bentukan pemerintahan kolonial Belanda. Sektor ini mulai membuka lembaran baru ketika Indonesia mengumumkan kemerdekaannya sebagai suatu negara yang merdeka, mandiri, dan berdaulat penuh. Pemerintah Republik Indonesia mendirikan bank-bank milik negara sebagai penggerak pembangunan ekonomi nasional. Sebagai langkah pertama pada tanggal 19 Oktober 1945 didirikan Jajasan Poesat Bank Indonesia yang bertindak sebagai bank umum.39

Pada periode 1968-1981, pertumbuhan ekonomi Indonesia melesat di atas 7 persen per tahunnya. Tingginya pertumbuhan ekonomi Indonesia pasca runtuhnya orde lama hingga awal 1980-an salah satunya disebakan oleh meningkatnya nilai ekspor Indonesia terutama karena terjadinya oil boom pada

39

Bank Indonesia, Sejarah Bank Indonesia Periode I: 1945-1949, Bank Indonesia Pada

Masa Perjuangan Kemerdekaan Indonesia (Jakarta: Unit Khusus Museum Bank Indonesia,

tahun 1970-an.40 Pendapatan per kapita Indonesia dari tahun 1970 hingga 1979 naik hingga lebih dari 5 kali lipat, yakni dari USD 80 pada tahun 1970 menjadi USD 410 pada akhir 1979. Namun memasuki dasawarsa 1980-an, perekonomian Indonesia menghadapi tantangan yang sangat berat, yaitu kelesuan ekonomi dunia dan merosotnya harga minyak dunia sejak akhir tahun 1981. Kelesuan yang terjadi pada perekonomian dunia telah mengakibatkan turunnya permintaan akan barang-barang ekspor nonmigas Indonesia. Sementara itu, penurunan harga minyak menimbulkan tekanan-tekanan berat pada neraca pembayaran dan terbatasnya sumber devisa yang dapat disediakan untuk membiayai kegiatan pembangunan, serta menurunnya penerimaan pemerintah untuk menggerakkan perekonomian.41 Laju pertumbuhan ekonomi pada tahun 1982 mencapai titik terendah selama 10 tahun terakhir, yakni 2,3%. Kemerosotan ekonomi nasional tersebut cukup memukul sektor perbankan nasional, sebab pemberian kredit perbankan pada awalnya sangat tergantung pada Kredit Likuiditas Bank Indonesia (KLBI).42

Untuk mendorong perekonomian, pemerintah memiliki strategi baru. Strategi tersebut adalah mendorong sektor privat untuk lebih berkontribusi dalam perekonomian. Salah satu cara untuk mendorong sektor privat lebih produktif adalah dengan melakukan deregulasi perbankan.43

40

Dzulfian Syafrian, “Deregulasi Perbankan dan Praktek Rent-Seeking Para Tikus Orde Baru”, INDEF, Tahun 2011, hlm. 1.

Dalam periode ini, Bank Indonesia mengeluarkan tujuh paket kebijakan deregulasi, yaitu: (i) Paket

41

Bank Indonesia, Sejarah Bank Indonesia Periode IV: 1983-1997, Bank Indonesia Pada Masa Pembangunan Ekonomi dengan Pola Deregulasi (Jakarta: Unit Khusus Museum Bank Indonesia, 2006), hlm. 21.

42

Ibid., hlm. 22.

43

Kebijakan 1 Juni 1983 (Pakjun 1983); (ii) Paket Kebijakan 27 Oktober 1988 (Pakto 1988); (iii) Paket Kebijakan 25 Maret 1989 (Pakmar 1989); (iv) Paket Kebijakan 1 Desember 1989 (Pakdes 1989); (v) Paket Kebijakan 29 Januari 1990 (Pakjan 1990); (vi) Paket Kebijakan Kebijakan 28 Februari 1991 (Pakfeb 1991); dan (vii) Paket Kebijakan 29 Mei 1993 (Pakmei 1993). Setelah Pakmei 1993, kebijakan-kebijakan Bank Indonesia dikeluarkan tidak dalam bentuk paket, melainkan dalam bentuk peraturan-peraturan yang terpisah.44 Dari ketujuh paket kebijakan tersebut, mungkin yang paling dikenal yaitu Pakjun 1983 dan Pakto 1988. Sebab kedua paket kebijakan tersebut dianggap sebagai tonggak liberalisasi sektor industri jasa perbankan di Indonesia. Pakjun 1983 dianggap sebagai titik permulaan liberalisasi sektor industri jasa perbankan di Indonesia.45

Melalui Pakjun 1983, suku bunga perbankan yang tadinya ditetapkan oleh pemerintah kemudian dibiarkan terbentuk melalui mekanisme pasar. Kemudian ekspansi kredit perbankan yang tadinya dibatasi oleh pemerintah kemudian dibebaskan. Giro Wajib Minimum bank-bank pada Bank Indonesia yang tadinya ditetapkan 15% kemudian diturunkan menjadi 2%.46

44

Bank Indonesia, Sejarah Bank Indonesia Periode IV, hlm. 38.

Paket 1 Juni 1983 berisi tiga kebijakan pokok, yaitu: (1) penghapusan ketentuan pagu aktiva neto perbankan sebagai alat moneter utama dalam pengendalian moneter secara langsung sejak tahun 1974; (2) pemberian kebebasan kepada bank-bank pemerintah untuk menetapkan suku bunga deposito dan kredit, serta kebebasan dalam menetapkan

45

Sunarsip dan Suyono Salamun, “Analisis atas Deregulasi, Krisis, dan Restrukturisasi Perbankan di Indonesia”, Badan Pendidikan dan Pelatihan Keuangan Departemen Keuangan RI, Tahun 2003, hlm. 5.

46

Bank Indonesia, “Sejarah Bank Indonesia: Perbankan Periode 1983-1997”, Unit Khusus Museum Bank Indonesia, Tahun 2006, hlm. 4.

syarat-syarat kredit nonprioritas; (3) pengurangan skim-skim KLBI sehingga hanya disediakan untuk kredit berprioritas tinggi.47 Dengan membebaskan bank-bank untuk menentukan sendiri keseimbangan tingkat bunganya masing-masing, selain mendorong efisiensi mikro dan makro sektor perbankan, juga berdampak positif bagi masyarakat. Dari data tahunan dapat dideteksi bahwa sebelum deregulasi, ternyata tingkat suku bunga riil kita selalu negatif (sebagai pengurangan antara suku bunga nominal yang diterapkan pemerintah dengan laju inflasi). Setelah platfon suku bunga dilepas, tingkat bunga riil menjadi positif, yang berarti akan mendorong masyarakat untuk menyimpan uangnya di sektor perbankan.48

Untuk mengantisipasi kemungkinan membanjirnya dana masyarakat pada perbankan maka dibuka peluang menanamkan dananya pada Bank Indonesia dengan cara membeli Sertifikat Bank Indonesia (SBI). Selanjutnya untuk mengantisipasi kemungkinan terjadinya mismatch antara sumber dan penggunaan dana perbankan dalam era persaingan bebas tersebut maka kepada perbankan diberi peluang mencari pinjaman melalui Pasar Uang Antar Bank dengan cara menjual Surat Berharga Pasar Uang (SBPU).49

47

Bank Indonesia, Sejarah Bank Indonesia Periode IV, hlm. 38-39.

Selanjutnya, untuk meningkatkan pengerahan dana masyarakat guna pembiayaan pembangunan serta efisiensi dan daya saing perbankan Indonesia, pemerintah mengeluarkan Pakto 1988. Beberapa aspek penting dalam Pakto 1988 adalah: (1) kemudahan pembukaan kantor cabang, (2) kemudahan pendirian bank baru, dan (3) penurunan reserve

48

Sunarsip dan Suyono Salamun, Op. cit., hlm. 6.

49

requirement.50 Melalui ketiga aspek tersebut, diharapkan bisa tercapai beberapa tujuan utama dari Pakto 1988 sendiri, yaitu untuk lebih meningkatkan penghimpunan dana, mendorong ekspor nonmigas, meningkatkan efisiensi bank dan lembaga keuangan, meningkatkan efektivitas pelaksanaan kebijakan moneter, dan menciptakan iklim yang lebih mendukung pengembangan pasar modal.51

Pakto 1988 ini dianggap oleh banyak pihak sebagai kebijakan perbankan yang paling liberal sepanjang sejarah perbankan nasional di Indonesia. Sebab hanya dengan modal Rp. 10 milyar, siapa saja bisa mendirikan bank baru. Selain itu, bank-bank asing lama dan yang baru masuk diizinkan membuka cabangnya di enam kota. Kemudian bentuk patungan antara bank asing dengan bank swasta nasional juga diizinkan. Dengan demikian, secara terang-terangan monopoli dana (simpanan masyarakat) oleh bank-bank milik negara dihapuskan. Bahkan, beberapa bank kemudian menjadi bank devisa karena persyaratan untuk mendapat predikat itu dilonggarkan.52

Pakto 1988 ini merupakan penyempurnaan atas Pakjun 1983 sebelumnya. Kemudian setelah pengeluaran Pakto 1988, dikeluarkan lima paket kebijakan deregulasi perbankan lainnya oleh Bank Indonesia yang merupakan pelengkap dan penyempurnaan atas Pakjun 1983 dan Pakto 1988. Kemudian dalam keterangan pers tentang Pakjan 1990, dikemukakan bahwa deregulasi yang

50

Sunarsip dan Suyono Salamun, Loc. cit., hlm. 5.

51

Bank Indonesia, Sejarah Bank Indonesia Periode IV, hlm. 43.

52

Edwin, “Pakto 1988 dan Dampaknya Terhadap Perekonomian”, http://businessknowledges.blogspot.com/2009/10/pakto-1988-dan-dampaknya-terhadap.html

dimulai sejak 1 Juni 1983 telah menunjukkan hasil menggembirakan sebagaimana terlihat pada hal-hal di bawah ini:53

a. Pengerahan dana masyarakat melalui bank-bank dan pasar modal meningkat pesat. Sejak Pakto 1988 dana yang dapat dihimpun oleh perbankan telah naik dari Rp. 36,9 triliun pada akhir Oktober 1988 menjadi sekitar Rp. 51,8 triliun pada akhir Desember 1989 atau naik sebesar 40,4%. Pengerahan dana masyarakat melalui pasar modal dalam kurun waktu tersebut meningkat dari Rp. 1,0 triliun menjadi Rp. 3,2 triliun atau naik sebesar 216%.

b. Peningkatan efisiensi dan pelayanan perbankan kepada perbankan kepada masyarakat dengan jaringan yang makin luas. Jumlah bank umum, bank pembangunan, dan bank tabungan yang pada akhir Oktober 1988 berjumlah 108 bank bertambah menjadi 147 bank dengan jumlah kantor naik dari 1.846 menjadi 3.293 kantor. Dalam jumlah tersebut belum termasuk unit desa BRI, yang dalam kurun waktu yang sama naik dari 2.589 kantor menjadi 2.797 kantor. Sementara itu, jumlah BPR telah naik dari 7.491 bank pada akhir Oktober 1988 menjadi 7.555 bank pada akhir Otober 1989.

c. Tingkat suku bunga dana dan kredit terus menunjukkan kecenderungan menurun, yaitu suku bunga deposito turun dari rata-rata 19,0% pada Februari 1989 menjadi rata-rata 16,7% pada Desember 1989, sedangkan

53

suku bunga kredit turun dari rata-rata sekitar 20% menjadi sekitar 18% dan diharapkan pada tahun 1990 masih akan menurun.

d. Laju inflasi serta kurs rupiah terhadap mata uang asing tetap terkendali. Dalam tahun 1989, laju inflasi dapat dipertahankan pada tingkat 5,97% sedangkan depresiasi rupiah terhadap USD adalah 4%.

2. Kehancuran sektor industri jasa perbankan nasional pada tahun 1998

Periode tahun 1997/1998 merupakan momen yang tidak akan terlupakan oleh bangsa ini dalam sejarahnya. Sebab pada periode tersebut, Indonesia mengalami pergolakan dalam negeri yang sangat mengguncang segala aspek kehidupan dalam negeri. Pergolakan itu sendiri sebenarnya bermula dari guncangan pada bidang ekonomi sebagai akibat krisis mata uang Baht-Thailand, yang kemudian merembes ke negara-negara lain di kawasan Asia, terutama Asia Tenggara. Indonesia sendiri kemudian menjadi negara terparah dalam krisis ekonomi Asia tahun 1997/1998 tersebut. Sektor perbankan sebagai salah satu bagian tak terpisahkan dari kegiatan ekonomi nasional, menjadi salah satu sektor yang paling terpukul parah oleh krisis. Ada yang menyebut periode tersebut sebagai dua tahun yang paling berat dan penuh bahaya dalam sejarah perbankan Indonesia. Hal tersebut tergambarkan dalam judul Paper IMF yang menggunakan kata-kata “two years of living dangerously”, yang disusun oleh pejabat-pejabat

International Monetary Fund (IMF).54

54

Charles Enoch, et. al., “Indonesia: Anatomy of Banking Crisis, Two Years of Living Dangerously 1997-99”, IMF Working Papers, WP/ol/52, Tahun 2001, halaman sampul.

Bahkan ada yang menganggap krisis perbankan pada periode tersebut merupakan krisis perbankan terparah yang terjadi di suatu negara pada abad ke-20, mengingat dampak langsungnya terhadap PDB dan penambahan jumlah utang negara.55 Krisis yang terjadi di Indonesia saat itu dinilai cukup mengejutkan dan membingungkan, mengingat pertumbuhan ekonomi nasional rata-rata 7% per tahun selama 3 dekade, tim pembuat kebijakan ekonomi yang berpengalaman, tidak mempunyai masalah makroekonomi, dan cadangan mata uang asing yang cukup.56 Namun sebenarnya, jika ditelisik lebih jauh, krisis yang terjadi saat itu sebenarnya disebabkan oleh beberapa masalah serius pada sektor keuangan, yaitu kepemilikan silang dan manajemen silang dalam sektor keuangan, nilai tukar Rupiah yang terlalu tinggi (over valuation), dan pemberian pinjaman (kredit) yang tidak hati-hati.57

Ketiga permasalahan tersebut merupakan dampak negatif dari kebijakan deregulasi perbankan yang dimulai sejak tahun 1983. Deregulasi perbankan sebenarnya merupakan kebijakan yang cukup tepat dalam memberikan ruang gerak bagi sektor privat untuk berekspansi, terlebih kondisi Indonesia saat itu memang sedang mendapat tantangan dari resesi global. Namun sayangnya terjadi begitu banyak bias implementasi kebijakan. Alhasil, kebijakan ini mendorong terjadinya moral hazard dari sisi para pengusaha hitam. Hal ini diperparah oleh tidak adanya tindakan tegas pemerintah terhadap pelanggaran-pelanggaran hukum

55

Ibid., hlm. 8.

56

Stephen Grenville, “The IMF and the Indonesia Crisis”, IEO Background Paper, Tahun 2004, hlm. 3.

57

Hendri Saparini, “Policy Response to Overcome Crisis: A Lesson from Indonesian Case”, Makalah pada International Conference on ''Re-regulating Global Finance in the Light of the Global Crisis”, Beijing, China, 2009, hlm. 3.

yang terjadi, bahkan berkolusi dengan beberapa pejabat pemerintah saat itu.58

Ketika terjadi guncangan akibat jatuhnya nilai tukar Baht-Thailand pada Juli 1997, Indonesia ikut terseret ke dalam krisis nilai tukar yang kemudian bahkan dengan cepatnya menjelma menjadi suatu krisis perbankan.

Akibatnya terbentuk sistem perbankan lemah yang diindikasikan oleh akumulasi kredit macet (non-performing loans/NPL) dan pinjaman luar negeri jangka pendek yang sangat membengkak. Sistem perbankan yang lemah ini menyebabkan perekonomian Indonesia sangat rentan terhadap guncangan eksternal.

59

Krisis nilai tukar Rupiah-Indonesia sendiri tampak jelas setelah pemerintah melalui Bank Indonesia melakukan perubahan perubahan manajemen nilai tukar dari sistem nilai tukar dari mengambang terkendali (managed floating exchange rate) ke sistem nilai tukar mengambang bebas (free floating exchange rate) pada tanggal 14 Agustus 1997. Rupiah mendapatkan tekanan-tekanan depresiatif yang sangat besar diawali dengan krisis nilai tukar di Thailand dan menyebar ke negara ASEAN lainnya. 60

58

Dzulfian Syafrian, Op. cit., hlm. 4.

Krisis moneter yang terjadi berakibat pada kekeringan likuiditas pada sektor perbankan dan beberapa bank kecil mulai mengalami gangguan operasional.

59

Suminto Sastrosuwito dan Yasushi Suzuki, “The Post Indonesian Banking Reform and Consolidation: It’s Impact on Competition and Performance”, Makalah pada 2011 Institutions and Economics International Conference on "Institution, Law, and Economic Development", Fukuoka, Jepang, 2011, hlm. 2.

60

Idah Zuhroh dan David Kaluge, “Dampak Perubahan Nilai Tukar Riil Terhadap Pertumbuhan Neraca Perdagangan Indonesia (Suatu Aplikasi Model Vector Autoregreesive, VAR)”, Journal of Indonesian Applied Economics, Volume 1, No.1, Tahun 2007, hlm. 59.

Krisis perbankan sendiri secara nyata mulai terjadi dengan ditandai oleh pencabutan izin usaha (likuidasi) 16 bank swasta pada 24 November 1997 oleh Menteri Keuangan dalam rangka mencegah semakin meluasnya krisis perbankan (systemic risk) dan besarnya risiko yang ditanggung masyarakat (economic

cost).61 Tindakan likuidasi ini juga dilakukan sebagai salah satu hasil evaluasi dan rekomendasi IMF yang tertuang dalam Letter of Intent (LoI) antara Pemerintah dengan IMF pada tanggal 31 Oktober 1997. Namun langkah tersebut dilakukan tanpa adanya persiapan yang matang, berupa pemberian jaminan umum kepada pemilik deposito atau simpanan di bank, dan bahkan jaminan yang kemudian diumumkan hanya berlaku untuk sebagian kecil depositor pada bank-bank yang ditutup.62 Hal ini juga diperparah oleh beberapa riset yang dilakukan oleh lembaga keuangan internasional menunjukkan betapa buruknya ranking perbankan Indonesia dibanding negara-negara lain di kawasan Asia Timur ataupun Tenggara.63

Akumulasi dari semua kejadian tersebut tentu sangat buruk, di mana terjadi depresiasi kepercayaan masyarakat terhadap perbankan. Pada pertengahan bulan Desember, masyarakat melakukan penarikan deposito secara besar-besaran (bank rush) pada hampir semua perbankan yang ada, yang nilainya diperkirakan saat itu mencapai hampir setengah dari aset sistem perbankan nasional.

64

61

Bank Indonesia, “Sejarah Bank Indonesia: Perbankan Periode 1997-1999”, Unit Khusus Museum Bank Indonesia, Tahun 2006, hlm. 2.

Selain itu, kebijakan ini juga menyebabkan terjadinya kehancuran sistem perbankan

62

Stephen Grenville, Op. cit., hlm. 9.

63

Mandala Manurung dan Prathama Rahardja, Op. cit., hlm. 358.

64

nasional dan anjloknya nilai tukar Rupiah terhadap Dollar Amerika.65 Memasuki bulan Januari 1998, dampak krisis, terutama yang menyangkut sektor perbankan, ternyata semakin meluas. Saldo debet bank-bank di BI terus berlanjut.66

3. Perbaikan sektor industri jasa perbankan pasca krisis tahun 1998

Krisis perbankan yang dimulai sejak pertengahan tahun 1997 dan semakin memburuk pada awal tahun 1998, disikapi oleh pemerintah dengan mengeluarkan berbagai kebijakan untuk meredam krisis perbankan.

Berdasarkan usul IMF dalam kelanjutan negosiasi LoI II, guna memulihkan kepercayaan masyarakat terhadap perbankan, Pemerintah pada akhir Januari 1998 mengambil kebijakan untuk memberikan jaminan pembayaran atas kewajiban bank kepada depositor dan kreditor dalam dan luar negeri (blanket

guarantee).67

65

Hendri Saparini, Op. cit., hlm. 6.

Pada saat bersamaan, Pemerintah juga membentuk Badan Penyehatan Perbankan Nasional (BPPN) atau Indonesia Bank Restructuring

Agency. BPPN memiliki tiga kegiatan utama, yaitu: (1) untuk melaksanakan

program jaminan pemerintah, termasuk pendataan kewajiban bank, pembayaran premi, dan verifikasi klaim, (2) restrukturisasi bank melalui penutupan, penggabungan (merger), rekapitalisasi dan penjualan kepemilikan pemerintah pada bank-bank bermasalah; serta mendapatkan kembali pinjaman yang buruk dan memantau sekaligus menjual aset-aset perusahaan yang dijaminkan pada BPPN dari para pemilik bank terdahulu sebagai jaminan untuk kredit likuiditas

66

Bank Indonesia, “Perbankan Periode 1997-1999”, hlm. 2.

67

Bank Indonesia, Sejarah Bank Indonesia Periode V: 1997-1999, Bank Indonesia Pada Masa Krisis Ekonomi, Moneter, dan Perbankan (Jakarta: Unit Khusus Museum Bank Indonesia, 2006), hlm. 46.

darurat dari Bank Indonesia, serta (3) melakukan koordinasi dan supervisi bank-bank yang telah dibekukan atau ditutup, dalam rangka menyelesaikan seluruh proses penutupan bank-bank.68

Selain itu, melalui LoI II tersebut, kemudian juga diperkenalkan Bantuan Likuiditas Bank Indonesia (BLBI) atau Bank Indonesia Liguidity Support. BLBI ini sendiri didefinisikan oleh Joseph Soedradjad Djiwandono (Gubernur BI periode 1993-1998) sebagai “a facility that central bank provides to banks

suffering from a systemic liquidity mismatch to prevent the banking sector from collapsing. The liquidity support that the central bank provides actually comprises of a number of liquidity facilities to address different liquidity problems and to suit the conditions of the recipient banks.”69 Berdasarkan definisi tersebut, BLBI bisa diartikan sebagai fasilitas likuiditas yang disediakan oleh BI kepada seluruh bank nasional saat itu dalam menghadapi krisis perbankan yang terjadi. Dana yang digunakan untuk kepentingan ini juga merupakan bagian dari BLBI.70 Namun sayangnya, BLBI tersebut malah disalahgunakan oleh banyak pemilik bank untuk melanjutkan pemberian pinjaman dalam jumlah besar kepada perusahaan-perusahaan yang terafiliasi dengan bank yang bersangkutan.71

68

Mari Pangestu, “The Indonesian Bank Crisis and Restructuring: Lessons and Implications for Other Developing Countries”, G-24 Discussion Paper Series, No. 23, Centre for Strategic and International Studies, Tahun 2003, hlm. 13.

69

Joseph Soedrajad Djiwandono, Bank Indonesia and The Crisis: An Insider’s View (Singapura: Institute of Southeast Asian Studies, 2005), hlm. 167.

70

Bank Indonesia, Sejarah Bank Indonesia V, hlm. 46.

71

George Fane and Ross H. McLeod, “Banking Collapse and Restructuring in Indonesia, 1997-2001”, Cato Journal, Volume 22, No. 2, Tahun 2002, hlm. 280.

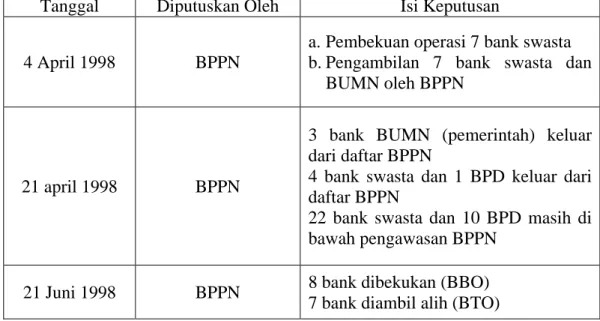

BPPN yang diberikan kewenangan oleh pemerintah untuk melakukan penyehatan sistem perbankan nasional, kemudian melakukan berbagi tindakan yang bisa dilihat melalui tabel berikut:

Tabel 2.1 Tabel Kronologis Tindakan Pemerintah (BPPN) di Bidang Perbankan

Tanggal Diputuskan Oleh Isi Keputusan

4 April 1998 BPPN

a. Pembekuan operasi 7 bank swasta b. Pengambilan 7 bank swasta dan

BUMN oleh BPPN

21 april 1998 BPPN

3 bank BUMN (pemerintah) keluar dari daftar BPPN

4 bank swasta dan 1 BPD keluar dari daftar BPPN

22 bank swasta dan 10 BPD masih di bawah pengawasan BPPN

21 Juni 1998 BPPN 8 bank dibekukan (BBO)

7 bank diambil alih (BTO)

Sumber: Dendawijaya, (2004, hal. 5-6)

Kemudian pada hari Sabtu tanggal 13 Maret 1999, pemerintah mengumumkan berbagai tindakan lanjutan terhadap bank swasta nasional dalam rangka memperbaiki kondisi industri perbankan nasional yang sedang mengalami krisis. Tindakan tersebut berupa pembekuan operasi, pengambilalihan manajemen, penentuan bank yang dapat dan tidak dapat mengikuti program rekapitalisasi. Implementasi berbagai tindakan tersebut berupa:72

a. 38 bank terkena beku operasi (BBKU), b. 7 bank diambil alih atau take over (BTO),

72 Lukman Dendawijaya, Lima Tahun Penyehatan Perbankan Nasional, Cet. Pertama

c. 9 bank dapat mengikuti program rekapitalisasi, d. 73 bank tidak dapat mengikuti program rekapitalisasi, e. 1 bank belum bisa ditetapkan posisinya (Bank Ganesha)

Dalam program rekapitalisasi perbankan, pemerintah melakukan penyertaan modal pada bank-bank melalui penerbitan obligasi sehingga sebagian besar kepemilikan bank-bank tersebut berada di tangan pemerintah. Penyertaan pemerintah pada bank-bank melalui program rekapitalisasi bersifat sementara dan pada waktunya akan dijual kembali pada investor yang berminat.73 Pendanaan dalam program rekapitalisasi perbankan saat itu terpaksa ditanggung oleh pemerintah, mengingat saat itu pihak investor swasta tidak bisa diharapkan untuk menyediakan modal (dana) lagi.74 Kemudian pemerintah melanjutkan program rekapitalisasi dengan program penggabungan (merger) beberapa bank. Pertimbangannya bahwa dengan cara merger tersebut, berbagai bank dapat diselamatkan dari kesulitan kinerjanya. Sebagai hasil merger, diharapakan bank yang baru akan berkembang jauh lebih baik dibandingkan jika tidak dilakukan merger.75 Empat bank milik negara yang telah direkapitalisasi digabung menjadi Bank Mandiri, yang kemudian menjadi bank terbesar di Indonesia dengan menguasasi 30% jumlah deposito bank nasional.76 Sedangkan dalam sektor bank swasta nasional, sembilan dari tigabelas bank swasta yang diambil alih oleh BPPN kemudian digabung menjadi Bank Danamon.77

73

Bank Indonesia, Sejarah Bank Indonesia V, hlm. 47.

74

Mari Pangestu, Op. cit., hlm. 16.

75 Lukman Dendawijaya, Op. cit., hlm. 22. 76

George Fane and Ross H. McLeod, Loc. cit., hlm. 280.

77

Sebenarnya, berbagai tindakan rekapitalisasi, penggabungan (merger), dan penutupan atas bank yang bermasalah seperti tersebut di atas mengacu pada kesepakatan antara pemerintah dengan IMF, di mana rencana ini sangat dipengaruhi oleh rencana yang diadopsi oleh Swedia saat mengatasi krisis perbankan negaranya pada periode 1991-1994.78 Sebagai tindak lanjut atas restrukturisasi perbankan nasional yang telah berjalan, pemerintah bersama dengan BI melakukan proses konsolidasi, penguatan infrastruktur, peningkatkan kehati-hatian dan peningkatan fungsi intermediasi perbankan melalui berbagai langkah seperti: perancangan Arsitektur Perbankan Indonesia (API), pembentukan Lembaga Penjamin Simpanan (LPS) dan Forum Stabilisasi Sistem Keuangan (FSSK), peningkatkan peran BPR, bank umum dan perbankan syariah, serta peningkatan mutut pengelolaan bank (good corporate governance).79

B. Kebutuhan Akan Dana Investasi Yang Besar Dalam Rangka Pembangunan Nasional

1. Fungsi sektor industri jasa perbankan sebagai lembaga pembiayaan

Bank merupakan suatu badan usaha yang bertujuan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.80

78

George Fane and Ross H. McLeod, Loc. cit., hlm. 280.

Hal ini sangat terkait erat dengan fungsi perbankan sebagai salah satu lembaga keuangan, yaitu mempercepat penyaluran dana dari Surplus Spending Unit (SSU) ke Deficit

Spending Unit (DSU). Fungsi ini dikenal sebagai fungsi perantara financial

79

Bank Indonesia, “Sejarah Bank Indonesia: Perbankan Periode 1999-2005”, Unit Khusus Museum Bank Indonesia, Tahun 2008, hlm. 7.

80

Frianto Pandia, dkk., Lembaga Keuangan, Cet. Pertama (Jakarta: PT Rineka Cipta, 2005), hlm. 10.

(financial intermediation).81 Fungsi ini kemudian diwujudkan oleh perbankan melalui kegiatan usahanya yang paling pokok, yaitu membeli uang dengan cara menghimpun dana dari masyarakat luas. Kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali kepada masyarakat melalui pemberian pinjaman atau kredit.82 Sedangkan dalam rangka mendukung kegiatan menghimpun dan menyalurkan dana adalah memberikan jasa-jasa lainnya. Kegiatan ini ditujukan untuk memperlancar kegiatan menghimpun dan menyalurkan dana.83

Dalam praktek dalam dunia usaha, salah satu faktor yang menunjang dalam kegiatan suatu perusahaan adalah modal. Suatu perusahaan dapat membelanjai pengembangan usahanya dengan menggunakan modal sendiri, atau dapat pula sebagian atau seluruh modal dibelanjai dari pihak lain dalam bentuk pinjaman. Pinjaman berjangka waktu tertentu umunya dikenal dengan istilah kredit.84

81

Ibid., hlm. 1.

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas UU No. 7 Tahun 1992 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

82

Kasmir, Dasar-Dasar Perbankan, Ed. Pertama, Cet. Ketujuh (Jakarta: PT RajaGrafindo Persada, 2008), hlm. 29.

83

Ibid.

84

Faisal Afiff, dkk., Strategi dan Operasional Bank, Cet. Pertama (Bandung: PT Eresco, 1996), hlm. 88.

pemberian bunga.85 Pemberian kredit ini juga sesuai dengan fungsi utama perbankan Indonesia, yaitu sebagai penghimpun dan penyalur dana masyarakat.86

Tujuan kredit secara umum yaitu:87

a. Membantu perkembangan kegiatan ekonomi sesuai dengan kebijaksanaan dan program pemerintah dengan tetap mendasarkan pada persyaratan bank secara teknis dan wajar.

b. Mencari keuntungan yang layak bagi bank.

c. Membantu perluasan pemanfatan jasa-jasa bank lainnya, tanpa mengabaikan prinsip-prinsip kredit itu sendiri.

Sedangkan fungsi kredit sendiri bagi masyarakat, antara lain dapat:88

a. menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perkonomian;

b. memperluas lapangan kerja bagi masyarakat; c. memperlancar arus barang dan arus uang;

d. meningkatkan hubungan internasional (L/C, CGI, dan lain-lain); e. meningkatkan produktivitas dana yang ada;

f. meningkatkan daya guna (Utility) barang; g. meningkatkan kegairahan berusaha masyarakat; h. memperbesar modal kerja perusahaan;

85

Republik Indonesia, Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas UU No. 7 Tahun 1992 tentang Perbankan, Pasal I, Bab I, Pasal 1, Angka 11.

86

Republik Indonesia, Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Bab II, Pasal 3.

87

Ruddy Tri Santoso, Mengenal Dunia Perbankan, Ed. Kedua, Cet. Pertama (Yogyakarta: Andi Offest, 1996), hlm. 111.

88

Malayu S. P. Hasibuan, Dasar-Dasar Perbankan, Cet. Kesembilan (Jakarta: PT Bumi Aksara, 2011), hlm. 88.

i. meningkatkan income per capita (IPC) masyarakat; serta

j. mengubah cara berpikir/bertindak masyarakat untuk lebih ekonomis. Kegiatan usaha bank dalam melakukan penghimpunan dana masyarakat maupun dalam penyaluran dana, dilakukan melalui produksi jasa keuangan karena produksi jasa keuangan dari bank dapat mempengaruhi peredaran uang di masyarakat, serta berpengaruh terhadap perekonomian. Oleh karenanya, produksi jasa keuangan bank diatur oleh peraturan yang sifatnya mengikat dalam kegiatan operasional bank sehingga dapat memberikan keamanan bagi masyarakat dalam menyimpan dananya maupun bagi stabilitas ekonomi nasional.89

Secara umum, terdapat beberapa jenis kredit yang ditawarkan oleh perbankan sebagai salah satu produk jasa keuangannya, yaitu:90

a. Kredit investasi

Yaitu merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang realatif panjang yaitu di atas 1 tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin.

b. Kredit modal kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak lebih dari 1 tahun. Contoh jenis kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

89

Faisal Afiff, dkk., Op. cit., hlm. 50.

90

c. Kredit perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya. Contoh jenis kredit ini adalah kredit untuk membeli barang dagangan yang diberikan kepada para supplier atau agen.

d. Kredit produktif

Merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembangan kredit diharapakan dari hasil usaha yang dibiayai. e. Kredit konsumtif

Merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang maupun papan. Contoh jenis kredit ini adalah kredit perumahan atau kredit kendaraan bermotor yang semuanya untuk dipakai sendiri.

f. Kredit profesi

Merupakan kredit yang diberikan kepada para kalangan professional seperti dosen, dokter atau pengacara.

Sedangkan khusus untuk perbankan asing dan bank campuran di Indonesia dewasa ini, dibatasi hanya boleh menawarkan dan menyalurkan kredit dalam beberapa bidang tertentu, yaitu:91

a. perdagangan internasional, b. bidang industri dan produksi,

91

c. penanaman modal asing/campuran, serta

d. kredit yang tidak dapat dipenuhi oleh bank swasta nasional.

Ada juga yang membagi jenis-jenis kredit berdasarkan beberapa kategori, yaitu:92

a. Macam kredit berdasarkan sumber dana

1) Kredit prioritas, yaitu kredit yang dananya 100% atau sebagian dari Bank Indonesia, atau bantuan dana luar negeri.

2) Kredit nonprioritas, yaitu kredit yang dananya 100% dari bank bersangkutan, misalnya: Kredit Usaha Kecil (KUK), Kupedes, Kredit Pensiunan.

b. Macam Kredit berdasarkan cara pengambilannya

1) Kredit persekot, yaitu kredit yang diambil sekaligus pada saat realisasi.

2) Kredit Rekening Koran (R/C), yaitu kredit yang pengambilannya sesuai dengan kebutuhan (sekaligus atau sebagian) dengan saldo menurun atau naik.

c. Macam kredit berdasarkan tujuan penggunaan

Jenis kredit ini dapat berupa kredit investasi, kredit modal kerja, kredit konsumtif, dan kredit ekspor.

d. Jenis kredit berdasarkan jangka waktu Jenis kredit ini terbagi dalam:

92

1) Kredit jangka waktu pendek, yaitu kredit dengan jangka waktu pembayaran kurang dari satu tahun atau satu tahun.

2) Kredit jangka panjang, yaitu kredit dengan jangka waktu pembayaran lebih dari satu tahun.

2. Peningkatan penyerapan dana masyarakat

Penyerapan dana masyarakat atau dikenal juga dengan istilah penghimpunan dana masyarakat, merupakan bagian dari fungsi perbankan sebagai lembaga intermediasi atau perantara keuangan (financial intermediary). Perbankan sebagai lembaga keuangan depositori menjalankan kegiatan penghimpunan dana secara langsung dari masyarakat dalam bentuk simpanan (deposits), seperti giro, tabungan, atau simpanan berjangka, dan memberikan jasa-jasa dalam lalu lintas pembayaran (seperti transfer, kliring, dan sebagainya).93 Menurut Undang-Undang Perbankan, simpanan itu sendiri diartikan sebagai dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.94

Penghimpunan dana dari masyarakat perlu dilakukan dengan cara-cara tertentu sehingga efisien dan dapat disesuaikan dengan rencana penggunaan dana tersebut.95

93

Dahlan Siamat, Manajemen Lembaga Keuangan; Kebijakan Moneter dan Perbankan, Ed. Kelima (Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2005), hlm. 4.

Oleh karenanya, tidaklah mengherankan saat ini, perbankan gencar

94

Republik Indonesia, Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Pasal I, Bab I, Pasal 1, Angka 5.

95

Sigit Triandaru dan Totok Budisantoso, Bank dan Lembaga Keuangan Lain, Ed. Kedua, Cet. Keempat (Jakarta: Penerbit Salemba Empat, 2008), hlm. 95.

menawarkan berbagai bentuk simpanan sesuai dengan kebutuhan dan keinginan masyarakat, yaitu:96

a. Simpanan giro (Demand Deposit)

Simpanan giro merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan. Rekening giro biasa digunakan oleh para usahawan, baik untuk perorangan maupun perusahaannya. Bagi bank jasa giro merupakan dana murah karena bunga yang diberikan kepada nasabah relative lebih rendah dari bunga simpanan lainnya.

b. Simpanan tabungan (Saving Deposit)

Merupakan simpanan pada bank yang penarikannya sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan menggunakan buku tabungan, slip penarikan, kuintansi atau kartu Anjungan Tunai Mandiri (ATM). Kepada pemegang rekening tabungan akan diberikan bunga tabungan yang merupakan jasa atas tabungannya. Sama seperti halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank yang bersangkutan. Dalam praktiknya bunga tabungan lebih besar dari jasa giro.

c. Simpanan deposito (Time Deposit)

96

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannya dilakukan sesuai jangka waktu tersebut. Namun saat ini sudah ada bank yang memberikan fasilitas deposito yang penarikannya dapat dilakukan setiap saat. Jenis depositopun beragam sesuai dengan keinginan nasabah. Dalam prakteknya jenis deposito terdiri dari deposito berjangka dan sertifikat deposit on call.

Namun, keberhasilan suatu bank dalam menghimpun dana dari masyarakat dipengaruhi antara lain oleh hal-hal berikut ini:97

a. Kepercayaan masyarakat terhadap bank yang bersangkutan. Gambaran sebuah bank secara umum di mata masyarakat sangat memengaruhi tingkat kepercayaan masyarakat pada bank tersebut. Semakin tinggi tingkat kepercayaan masyarakat pada sebuah bank, maka semakin tinggi pula kemungkinan bank tersebut untuk menghimpun dana dari masyarakat dengan efisien dan sesuai rencana penggunaan dananya.

b. Perkiraan tingkat pendapatan yang akan diperoleh (expected rate of return) oleh penyimpanan dana lebih tinggi sebanding mendapatkan alternatif investasi lain dengan tingkat resiko yang seimbang. Semakin tinggi tingkat pendapatan yang diperkirakan oleh calon penyimpan dana ini maka semakin mudah sebuah bank untuk menarik dana dari calon penyimpan lainnya.

c. Resiko penyimpanan dana. Apabila sebuah bank dapat memberikan tingkat kepastian yang tinggi atas dana masyarakat untuk dapat ditarik lagi

97

sesuai waktu yang telah diperjanjikan, maka masyarakat semakin bersedia untuk menempatkan dananya di bank tersebut.

d. Pelayanan yang diberikan oleh bank kepada penyimpan dana. Pelayanan yang baik akan membuat penyimpan dana merasa dihargai, diperhatikan, dan dihormati, sehingga merasa senang untuk terus bertransaksi keuangan dengan bank tersebut.

Selain itu, ada juga yang mengemukakan faktor-faktor lain yang sangat berpengaruh terhadap penghimpunan dana masyarakat oleh perbankan, yaitu:98

a. Kepercayaan masyarakat pada suatu bank jelas akan mempengaruhi kemampuan bank menghimpun dana dari berbagai sumber, terutama dari masyarakat atau institusi. Tingkat kepercayaan masyarakat ini sangat dipengaruhi oleh kinerja bank yang bersangkutan, posisi keuangan, kapabilitas, integritas, serta kredibilitas para manajemen bank.

b. Ekspektasi, yaitu perkiraan pendapatan yang akan diterima oleh penabung dibandingkan dengan alternatif investasi lainnya dengan tingkat resiko yang sama.

c. Keamanan, yaitu jaminan keamanan oleh bank atas dana nasabah. Di beberapa negara untuk memberikan jaminan kepada penabung, pemerintah mendirikan lembaga penjaminan simpanan. Lembaga penjamin simpanan di Amerika Srikat dikenal Federal Deposit Insurance Corporation (FDIC). d. Ketepatan waktu, yaitu pengembalian simpanan nasabah yang harus selalu

tepat waktu.

98

e. Pelayanan yang lebih cepat dan fleksibel. f. Pengelolaan dana bank yang hati-hati.

3. Peningkatan kesejahteraan masyarakat

Menurut Undang-Undang Perbankan, perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.99 Berdasarkan ketentuan Undang-Undang Perbankan tersebut, maka tidak mengherankan bila perbankan sering disebut sebagai agen pembangunan (agent of development), yaitu lembaga yang bertujuan mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak.100 Peran perbankan yang sangat penting itu, tidak terlepas dari fungsi perbankan sebagai lembaga perantara keuangan (financial intermediary) yang mengalirkan dana dari pihak yang memiliki dana berlebih kepada pihak yang membutuhkan dana berlebih kepada pihak pihak yang membutuhkan dana, yang kemudian pada akhirnya akan meningkatkan pertumbuhan ekonomi.101

Pembangunan ekonomi suatu negara di samping memerlukan program pembangunan yang terencana dan terarah untuk mencapai sasaran pembangunan,

99

Republik Indonesia, Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, Bab II, Pasal 4.

100

Budi Untung, Kredit Perbankan di Indonesia, Ed. Kedua (Yogyakarta: Andi Offset, 2005), hlm. 14.

101

Ktut Silvanita Mangani, Bank dan Lembaga Keuangan Lain (Jakarta: Penerbit Erlangga, 2009), hlm. 1.

faktor lainnya adalah dibutuhkannya modal atau dana pembangunan yang cukup besar. Begitu pula dalam rangka peningkatan pembangunan ekonomi ataupun pertumbuhan ekonomi perlu ditunjang dengan peningkatan dana pembangunan. Oleh karenanya diperlukan mobilisasi dana masyarakat dalam jumlah yang besar. Indonesia sendiri telah mengalaminya sendiri dalam masa deregulasi perbankan nasional yang dicirikan dengan dikeluarkannya berbagai kebijakan pemerintah di bidang moneter, keuangan, dan perbankan dari Pakjun 1983, Pakto 1988, Pakjan 1990, dan Pakmei 1993.102

Mohammad Hatta mengemukakan bahwa bank adalah sendi kemajuan masyarakat dan sekiranya tidak ada bank maka tidak akan ada kemajuan seperti saat ini. Negara yang tidak mempunyai banyak bank yang baik dan benar adalah negara yang terbelakang.

Di sinilah bisa dilihat dengan jelas seberapa besar peran perbankan dalam menunjang peningkatan pembangunan dan pertumbuhan ekonomi nasional.

103

Dalam praktek ekonomi sehari-hari, kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.104

Secara mikro, keberadaan lembaga keuangan (perbankan) di suatu daerah tidak memberi keuntungan bagi perbankan sebagai perusahaan, namun dalam jangka panjang keberadaannya akan memberi manfaat berupa pengembangan

102

Faisal Afiff, dkk., Op. cit., hlm. 1.

103

Malayu S. P. Hasibuan, Op. cit., hlm. 3.

104

ekonomi daerah tersebut.105 Oleh karenanya, tidaklah mengherankan ada yang menyebut perbankan sebagai dinamisator perekonomian, maksudnya bahwa bank merupakan pusat perekonomian, sumber dana, pelaksana lalu lintas pembayaran, memproduktifkan tabungan, dan pendorong kemajuan perdagangan nasional dan internasional. Tanpa peranan bank, tidak mungkin dilakukan pembangunan ekonomi dan globalisasi perekonomian.106

Selain sebagai perantara keuangan, perbankan sebagai agent of

development juga berfungsi sebagai pemelihara kestabilan moneter di Indonesia,

terutama oleh bank-bank pemerintah.107 Sebab bank dapat mempengaruhi jumlah uang beredar yang merupakan salah satu sasaran pengaturan oleh penguasa moneter dengan menggunakan berbagai piranti kebijakan moneter.108 Hal ini terlihat pada saat perkembangan moneter 1987 yang ditandai oleh adanya spekulasi valuta asing, yang kemudian bisa diatasinya keadaan spekulasi semacam itu oleh pemerintah melalui perbankan nasional.109

C. Keikutsertaan Indonesia Sebagai Anggota World Trade Organization (WTO) 1. Liberalisasi sektor industri jasa perbankan menurut ketentuan General

Agreement on Trade in Services (GATS)

Melalui Undang-Undang Nomor 7 Tahun 1994 tentang Pengesahan

Agreement Establishing the World Trade Organization (Persetujuan Pembentukan

Organisasi Perdagangan Dunia), Indonesia secara hukum telah menjadi anggota

105

Frianto Pandia, dkk., Op. cit., hlm. 1.

106

Malayu S. P. Hasibuan, Op. cit., hlm. 3.

107

Ruddy Tri Santoso, Op. cit., hlm. 2.

108

Dahlan Siamat, Op. cit., hlm. 275.

109

organisasi WTO dan juga harus memastikan bahwa hukum nasionalnya sesuai dengan kewajibannya yang termuat dalam Lampiran Perjanjian WTO tersebut.110 Salah satu dari lampiran tersebut ialah Annex 1B (Lampiran 1B) tentang General

Agreement on Trade in Services (GATS). GATS meletakkan aturan-aturan dasar

bagi perdagangan internasional di bidang jasa. Aspek perdagangan jasa ini merupakan aspek yang sama sekali tidak disentuh secara mendalam oleh GATT sebelumnya.111

Secara garis besar GATS berisikan dua kumpulan kewajiban yaitu kumpulan tentang konsep, prinsip dan aturan yang menciptakan kewajiban bagi seluruh kebijakan (measure) yang mempengaruhi perdagangan jasa; dan kumpulan tentang kewajiban khusus hasil negosiasi yang tercantum dalam

Schedule of Commitments.112 Secara lebih rinci GATS terdiri dari 6 Bagian, 29 Pasal dan 8 Lampiran (Annex) yang dapat dikelompokkan ke dalam enam kelompok, yaitu:113

a. kewajiban umum yang berlaku bagi semua anggota (framework

agreement);

b. kewajiban khusus yang tercantum dalam SOC masing-masing anggota; c. ketentuan pengecualian terhadap kewajiban;

d. isu-isu untuk perundingan mendatang;

110

GATT Secretariat, Agreement Establishing the World Trade Organization (Perjanjian WTO), Pasal XVI, Ayat (4), yang menyatakan “Each Member shall ensure the conformity of its laws, regulations and administrative procedures with its obligations as provided for in the annexed Agreement".

111

Syahmin AK, Hukum Dagang Internasional: Dalam Kerangka Studi Analitis, Ed. Pertama, Cet. Pertama (Jakarta: PT RajaGrafindo Persada, 2006), hlm. 172.

112

Zulkarnain Sitompul, “World Trade Organization, International Monetary Fund dan Perubahan Sistem Perbankan”, Pro Justitia, Tahun XVI, No. 4, Tahun 1998, hlm. 6.

113

e. annex dan keputusan menteri yang menjelaskan berbagai aspek GATS; f. masalah-masalah teknis, prosedural, dan administratif.

Dalam ketentuan umum, diatur prinsip-prinsip yang tidak jauh berbeda dengan prinsip-prinsip yang diatur GATT. Prinsip-prinsip tersebut antara lain:114

a. Most-favoured-nation treatment (non-discrimination);

b. Protection through specific commitment (termasuk market access, national

treatment, dan additional commitment);

c. Transparansi;

d. Peningkatan partisipasi negara sedang berkembang; e. Integrasi ekonomi;

f. Liberalisasi bertahap; serta g. Keadaan darurat.

Sesuai dengan salah satu Annex (lampiran) dalam GATS, sektor layanan jasa keuangan merupakan salah satu cakupan dalam perdagangan jasa dan harus diliberalisasi menurut GATS. Menurut klasifikasi dalam Annex on Financial

Services dari GATS, layanan jasa keuangan bersifat lebih sederhana dan hanya

dipilah atas dua jenis layanan utama yaitu (1) insurance and insurance-related

services, (2) banking and other financial services (excl. insurance). Jasa

perbankan, pasar modal, reksadana, dan pembiayaan masuk ke dalam kategori kedua.115

114

Syahmin AK, Op. cit., hlm. 174.

Di antara seluruh isi ketentuan GATS, bagian yang menjadi dasar pelaksanaan liberalisasi dalam perdagangan sektor jasa keuangan di suatu negara ialah framework agreement dan SOC.

115

Sigit Setiawan, “Analisis Keterbukaan Dan Daya Saing Sektor Perasuransian Indonesia Di ASEAN”, Policy Paper Kebijakan Fiskal 2012 Seri 1, IPB Press, hlm. 4.

Di dalam Framework Agreement, salah satu prinsip dasar yang terpenting yang berlaku dalam GATS ialah prinsip liberalisasi bertahap (progressive

liberalization). Prinsip ini mewajibkan semua anggota WTO untuk melakukan

negosiasi berkesinambungan yang bertujuan untuk menghilangkan hambatan-hambatan perdagangan jasa secara bertahap. Prinsip liberalisasi bertahap dimaksudkan agar liberasisasi yang dimintakan kepada anggota WTO dapat dilaksanakan sejalan dengan tahap perkembangan perekonomian negara tersebut. Dengan demikian diharapkan agar liberalisasi menjadi suatu proses yang tidak mengakibatkan terjadinya suatu situasi yang malah akan memperburuk perekonomian negara tersebut.116

Namun pada akhirnya, melalui prinsip liberalisasi bertahap ini, diharapakan akan tercapai tujuan akhir dari GATS, yaitu terciptanya liberalisasi perdagangan jasa total di mana tidak ada hambatan sama sekali dalam arus peredaran jasa.

117

Sedangkan SOC merupakan dasar komitmen yang diberikan oleh negara anggota WTO kepada seluruh negara anggota lain sebagai konsekuensi negara itu menjadi anggota WTO. SOC berisikan daftar dari sektor atau sub-sektor jasa yang ditawarkan atau dibuka kepada pemasok jasa asing beserta pembatasan-pembatasan yang diberlakukannya, baik pembatasan yang berlaku untuk akses pasar (limitations on market access) maupun pembatasan terhadap perlakuan yang sama antara perusahaan nasional dan perusahaan asing (limitations on nationality treatment).118

116

Zulkarnain Sitompul, “World Trade Organization”, hlm. 7.

117

Syahmin AK, Op. cit., hlm. 195.

118

Menurut SOC di bidang financial services yang diserahkan Indonesia pada akhir Desember 1993, pihak Indonesia menyatakan Indonesia bersedia mengikat komitmen secara binding untuk usaha asing di bidang finansial yang sudah ada dengan saham asing maksimal 49%, walaupun dalam peraturan yang berlaku diperbolehkan mencapai 85%, namun dengan syarat harus secara bertahap diturunkan menjadi 49%. Memang pelaksanaannya lebih lunak dan tidak ditentukan oleh pemerintah melainkan diserahkan kepada pihak masing-masing.119 Secara lengkap, ketentuan yang berlaku umum (General Conditions) untuk sub-sektor perbankan dalam SOC Indonesia menetapkan ketentuan-ketentuan sebagai berikut:120

a. Semua pembatasan terhadap akses pasar dan national treatment akan dihapuskan pada tahun 2020 dengan syarat negara anggota WTO lainnya juga melakukan hal yang sama.

b. Kepemilikan pihak asing diikat sesuai dengan ketentuan yang berlaku. c. Persyaratan yang tercantum dalam komitmen di sub-sektor perbankan

adalah sesuai dengan Annex on Financial Services, sebagaimana tercantum dalam GATS, kecuali ditentukan lain.

d. Persyaratan dan kualifikasi yang tercantum dalam general conditions on

banking sub-sector merupakan bagian yang tidak terpisahkan dari

penawaran di sub sektor perbankan.

e. Kepemilikan saham pihak asing untuk kantor cabang bank asing yang telah ada sebelumnya tetap diakui sebesar 100% (grandfather clause).

119

H. S. Kartadjoemena, GATT, WTO dan Hasil Uruguay Round (Jakarta: Penerbit Universitas Indonesia (UI-Press), 1997), hlm. 246-247.

120

f. Kantor cabang bank asing dan bank campuran diberlakukan pembatasan geografis, yaitu hanya boleh mendirikan masing-masing 1 kantor cabang dan 1 kantor cabang pembantu di 8 kota besar yang ditetapkan.

g. Pemasok jasa asing dengan posisi sebagai penasehat atau tenaga ahli selain berlaku ketetentuan sebagaimana tercantum dalam horizontal measures ditambah dengan kelonggaran izin tinggal selama 3 (tiga) bulan untuk setiap orang dalam tahun yang sama.

h. Akuisisi hanya dapat dilakukan melalui pasar modal dengan maksimum 49% dari saham yang telah didaftarkan di pasar modal.

i. Pemasok jasa asing yang hendak melakukan usaha di Indonesia dalam bidang usaha perbankan harus dalam bentuk bank campuran yang didirikan berdasarkan hukum Indonesia dengan syarat:

j. Sebagimana tercantum dalam horizontal measures; k. Tidak terikat untuk memberikan izin baru; dan

l. Bank campuran hanya dapat didirikan oleh bank dengan bank.

m. Pemerintah Indonesia tetap mempunyai hak untuk menetukan besarnya modal yang disetor bagi bank campuran.

n. Hal-hal yang ditawarkan oleh Indonesia dalam SOC ini hanya terbatas yang tercantum dalam SOC dimaksud.

Apabila ketentuan-ketentuan GATS tersebut dikaitkan kepada peraturan perbankan yang berlaku di Indonesia selama ini sebagaimana diatur melalui Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan dan Peraturan Pemerintah Tahun 1992 tentang Bank Umum, maka terdapat beberapa hal yang

harus disesuaikan dengan ketentuan-ketentuan GATS. Karena itu Undang-Undang Nomor 7 Tahun 1992 dan Peraturan Pemerintah Nomor 7 Tahun 1992 itu telah diubah dengan Undang-Undang Nomor 10 Tahun 1998.121

Ketentuan bahwa bank campuran harus memenuhi ketentuan saham pihak Indonesia minimal 15% dari modal serta syarat bahwa dalam setiap pendirian bank campuran harus dicantumkan program Indonesianisasi yaitu program yang berisi rencana peningkatan saham Indonesia, telah diubah melalui Undang-Undang Nomor 10 Tahun 1998. Sebab ketentuan ini berdasarkan prinsip liberalisasi bertahap GATS harus dihapuskan.

Perubahan regulasi perbankan yang dilakukan semakin signifikan melalui pembentukan Peraturan Pemerintah Nomor 29 Tahun 1999 tentang Pembelian Saham Bank Umum (PP No. 29/1999). Kedua peraturan hukum baru tersebut memiliki berbagai perubahan ketentuan yang sangat signifikan dalam sektor perbankan, terutama menyangkut regulasi kepemilikan bank campuran dan bank nasional.

122

Kemudian berdasarkan Letter of

Intent (LoI) tanggal 15 Januari 1998, memperbesar kepemilikan pihak asing

dalam bank nasional merupakan salah satu kesepakatan yang telah dilakukan antara pemerintah dengan IMF.123 Kesepakatan liberalisasi itu diwujudkan melalui PP No. 29/1999, di mana pihak asing (individu ataupun badan hukum) diperbolehkan untuk memiliki saham pada bank nasional hingga 99%.124

121

Bismar Nasution, Hukum Kegiatan Ekonomi (I), hlm. 55.

122

Zulkarnain Sitompul, “World Trade Organization”, hlm. 12.

123

Ibid., hlm. 13.

124

Republik Indonesia, Peraturan Pemerintah No. 29 Tahun 1999 tentang Pembelian Saham Bank Umum, Bab I, Pasal 3 dan Pasal 4 Ayat (1).

2. Pembebasan investasi asing menurut ketentuan Agreement on Trade-Related

Investment Measures (TRIMs)

Seperti halnya GATS, Indonesia juga telah terikat pada TRIMs sebagai satu kesatuan dari GATT. TRIMs merupakan ketentuan WTO dalam hal kegiatan penanaman modal. Teks TRIMs mengakui bahwa berbagai peraturan investasi tertentu dari negara-negara anggota telah menghambat dan mengganggu kelancaran perdagangan. Agreement ini menentukan bahwa negara anggota tidak dapat menerapkan aturan-aturan investasi yang berkaitan dengan perdagangan (TRIMs) yang bertentangan dengan ketentuan GATT, terutama Pasal III GATT tentang national treatment dan ketentuan Pasal XI GATT tentang prohibition of

quantitative restrictions.125

Sama halnya dengan tujuan GATT dan GATS, TRIMs bertujuan untuk meliberalisasi kegiatan ekonomi dalam hal penanaman modal (investasi). Namun, berdasarkan Pasal I TRIMs, cakupan pengaturan TRIMs hanya sebatas pada ketentuan investasi yang berhubungan dengan perdagangan barang saja.

126

Menurut Erman Rajagukguk, Pasal I tersebut memiliki dua alternatif, yaitu

pertama, ruang lingkup TRIMs adalah berhubungan dengan perdagangan barang,

dan kedua, TRIMs meliputi peraturan-peraturan yang mempunyai akibat penyimpangan dari prinsip GATT dan merugikan perdagangan barang.127

125

H. S. Kartadjoemena, Op. cit., hlm. 226.

Oleh karenanya tidaklah mengeherankan bila TRIMs ini disebut memiliki pengaturan

126

GATT Secretariat, Agreement on Trade-Related Investment Measures (TRIMs), Article I, yang berbunyi: “This Agreement applies to investment measures related to trade in goods only (referred to in this Agreement as “TRIMs”)”.

127

Erman Rajagukguk, “TRIMs dan Investasi”, Materi Kuliah 1: Pendahuluan, (Jakarta: Fakultas Hukum Universitas Indonesia), hlm. 4.

yang sangat terbatas, yaitu hanya yang berhubungan dengan perdagangan barang saja.

Hal tersebut juga diperjelas dalam daftar ilustrasi (illustrative list) yang dilarang berdasarkan Perjanjian TRIMs:128

a. Berdasarkan perlakuan nasional yang dikeluarkan untuk memperoleh suatu keuntungan dalam hal penerapan:

1) Persyaratan untuk membeli atau kewajiban untuk menggunakan produk-produk lokal oleh perusahaan (local content requirement); atau

2) Pembelian atau penggunaan suatu produk impor yang dikaitkan dengan jumlah atau nilai dari produk lokal yang diekspor (trade

balancing requirement);

b. TRIMs yang tidak sesuai dengan kewajiban Pasal XI Ayat 1, yakni:

1) Impor produk hingga jumlah tertentu yang dikaitkan dengan jumlah atau nilai produk yang diekspor (trade balancing);

2) Impor produk dengan membatasi akses perusahaan kepada nilai mata uang asing hingga sejumlah masuknya jumlah mata uang ke perusahaan tersebut (foreign exchange restrictions); atau

3) Ekspor suatu produk yang dikaitkan dengan nilai produk lokal (domestic sales requirement).

Selain itu, berdasarkan keseluruhan ketentuan dalam TRIMs, tampak bahwa TRIMs lainnya tidak masuk dalam daftar. TRIMs lainnya di sini seperti

128

Huala Adolf, Perjanjian Penanaman Modal dalam Hukum Perdagangan Internasional (WTO), Ed. Pertama, Cet. Pertama (Jakarta: PT RajaGrafindo Persada, 2004), hlm. 111-112.

persyaratan mengenai kepemilikan saham, alih teknologi dan lisensi, persyaratan produksi untuk kebutuhan lokal, dan persyaratan ekspor, pembatasan tenaga kerja dan pembatasan pemulangan keuntungan ke negara atau perusahaan asal (induk).129 Hal ini semakin mempertegas bahwa pengaturan dalam ketentuan TRIMs tersebut sangatlah terbatas dan dalam hal kebijakan penanaman modal yang dapat membatasi atau bahkan merusak perdagangan dunia saja.130

Berdasarkan ketentuan TRIMs dan penjelasan tentang TRIMs di atas, maka dapat diketahui bahwa sektor jasa perbankan bukan merupakan salah satu objek pengaturan TRIMs. Sebab perbankan termasuk dalam perdagangan jasa, bukan perdagangan barang sebagaimana dimaksud dalam Pasal I TRIMs. Namun harus diingat bahwa sampai saat ini WTO belum memiliki kesepakatan yang mengatur mengenai seluruh aspek penanaman modal secara langsung (direct

investment). Oleh karenanya pengaturan tentang investasi di Indonesia saat ini

masih tetap berpegangan pada ketentuan WTO yang terkait dengan pengaturan penanaman modal, yakni TRIMs, GATS, dan Domestic Regulation.

131

Hal ini kemudian terlihat pada ketentuan hukum penanaman modal di Indonesia (Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal atau UUPM), yang sangat dipengaruhi oleh GATT, GATS, dan TRIMs. Hal tersebut bisa dilhat melalui ketentuan Pasal 4 ayat (2) UUPM yang berbunyi:

Dalam menetapkan kebijakan dasar sebagaimana dimaksud pada ayat (1), pemerintah:

129

Ibid., hlm. 112.

130

Syahmin AK, Op. cit., hlm. 216.

131

Mahmul Siregar, Perdagangan Internasional dan Penanaman Modal: Studi Kesiapan Indonesia Dalam Perjanjian Multilateral, Ed. Revisi, Cet. Kedua (Medan: Universitas Sumatera Utara, 2008), hlm. 567.

a. memberi perlakuan yang sama bagi penanam modal dalam negeri dan penanam modal asing dengan tetap memperhatikan kepentingan nasional;

b. menjamin kepastian hukum, kepastian berusaha, dan keamanan berusaha bagi penanam modal sejak proses pengurusan perizinan sampai dengan berakhirnya kegiatan penanaman modal sesuai dengan ketentuan peraturan perundang-undangan; dan

c. membuka kesempatan bagi perkembangan dan memberikan perlindungan kepada usaha mikro, kecil, menengah, dan koperasi.

Akibatnya investasi pada sektor perbankan yang walaupun tidak termasuk dalam pengaturan TRIMs, namun pada akhirnya tetap mengalami liberalisasi atau pembebasan investasi, baik dari pihak domestik ataupun asing. Sebab setiap kegiatan investasi di Indonesia, termasuk sektor perbankan, harus tunduk pada rezim UUPM, yang notabene menganut konsep liberalisasi dari GATT, GATS, dan TRIMs. Hal ini bisa dilihat jelas pada perlakuan sama yang dimaksud dalam huruf a, yang sangat bercorakkan adanya liberalisasi investasi.132 Namun perlakuan sama tersebut masih dibatasi melalui beberapa ketentuan, seperti pembenaran adanya penerapan syarat-syarat investasi yang berbeda antara penanaman modal asing dan domestik, sepanjang penerapan syarat yang berbeda tersebut sejalan dengan SOC yang menjadi komitmen suatu negara133, dalam hal ini Indonesia, serta ketentuan Pasal 4 ayat (2) huruf c. Oleh karenanya, hal ini menunjukkan adanya pemberlakuan konsep liberalisasi terbatas dalam UUPM.134

132

Mahmul Siregar, Op. cit., hlm. 534.

133

Mahmul Siregar, Op. cit., hlm. 535.

134