TESIS

OPINI AUDIT GOING CONCERN DAN

FAKTOR-FAKTOR YANG MEMENGARUHI: STUDI

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

A.A.AYU PUTRI WIDYANTARI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

TESIS

OPINI AUDIT GOING CONCERN DAN

FAKTOR-FAKTOR YANG MEMENGARUHI: STUDI

PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

A.A.AYU PUTRI WIDYANTARI NIM 0891662034

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

ii

MANUFAKTUR DI BURSA EFEK INDONESIA

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

A.A.AYU PUTRI WIDYANTARI NIM 0891662034

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

iii

LEMBAR PENGESAHAN

TESIS TELAH DISETUJUI TANGGAL 11 JANUARI 2011

Pembimbing I,

Prof. Dr. I Wayan Ramantha, SE., MM., Ak, CPA NIP. 19590510 199003 1 001

Pembimbing II,

Dr. I Dewa Nyoman Badera, SE., M.Si NIP. 19641225 199303 1 003

Mengetahui, Ketua Program Studi

Magister Akuntansi Program Pascasarjana

Universitas Udayana,

Dr. I Ketut Budiartha, SE., M.Si., Ak. NIP 19591202 198702 1 001

Direktur Program Pascasarjana

Universitas Udayana,

Prof. Dr. dr. A.A. Raka Sudewi, Sp.s (K) NIP 19590215 198510 2 001

iv

Tesis Ini Telah Diuji pada Tanggal 11 Januari 2011

Panitia Penguji Tesis Berdasarkan Surat Keputusan Rektor Universitas Udayana No.: 0050/H14.4/HK/2011 Tanggal 10 Januari 2011

Ketua: Prof. Dr. I Wayan Ramantha, SE., MM., Ak, CPA Anggota:

1. Dr. I Dewa Nyoman Badera, SE., M.Si. 2. I Ketut Sujana, SE., M.Si, Ak.

3. Drs. I Gede Suparta Wisadha, M.Si, Ak. 4. Ni Made Dwi Ratnadi, SE., M.Si, Ak.

v

PERNYATAAN KEASLIAN KARYA TULIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya tulis yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan penulis juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang diberikan oleh universitas batal saya terima.

Denpasar, Januari 2011 Penulis

vi

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan Idâ Sang Hyang Widhi Waçâ, karena atas karunia-Nya penulis dapat menyelesaikan tesis yang berjudul: ”Opini Audit Going Concern dan Faktor-Faktor yang Memengaruhi: Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia.” Tesis ini merupakan hasil penelitian sebagai persyaratan akhir studi jenjang Strata-2, di bidang Akuntansi, Program Studi Magister Akuntansi, Program Pascasarjana Universitas Udayana, Denpasar.

Berbagai pihak telah berkontribusi besar dalam penyelesaian tesis ini sehingga pada kesempatan yang baik ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya, khususnya kepada Bapak Prof. Dr. I Wayan Ramantha, SE., MM., Ak, CPA, sebagai pembimbing I dan Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., sebagai pembimbing II, yang dengan tulus dan penuh kesabaran membimbing, memberi nasihat, dan semangat kepada penulis selama mengikuti seluruh rangkaian penulisan proposal sampai dengan tahap penyelesaian tesis. Pada kesempatan ini pula penulis menyampaikan terima kasih kepada Bapak I Ketut Sujana, SE., M.Si, Ak., Bapak Drs. I Gede Suparta Wisadha, M.Si, Ak., dan Ibu Ni Made Dwi Ratnadi, SE., M.Si, Ak., sebagai tim penilai yang telah berkenan memberi masukan konstruktif guna penyempurnaan tesis ini.

Ucapan terima kasih juga penulis tujukan kepada Rektor Universitas Udayana, Prof. Dr. dr. I Made Bakta, Sp.PD (KHOM) atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan Program Magister di Universitas Udayana. Terima kasih pula kepada Prof. Dr. dr. A.A. Raka Sudewi, Sp.S (K) selaku direktur Program Pascasarjana Universitas Udayana atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa di Program Pascasarjana Universitas Udayana. Penulis juga menyampaikan rasa terima kasih yang sebesar-besarnya kepada para dosen pengajar atas bimbingan, motivasi, dan arahannya selama penulis menjalankan proses perkuliahan. Terima kasih juga kepada Bapak Dr. Ketut Budiartha, SE.,

vii

M.Si., Ak., Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., Ibu Ni Made Dwi Ratnadi, SE., M.Si., Ak., dan Ibu Ni Luh Supadmi, SE., M.Si., Ak., selaku pengelola Program Magister Akuntansi Fakultas Ekonomi Universitas Udayana yang telah memberi perhatian dan bantuan yang tulus selama penulis mengikuti pendidikan di Program ini.

Terima kasih pula kepada segenap rekan-rekan MAKSI angkatan II dan III atas dukungan, semangat, dan bantuan dalam penyediaan data guna penyelesaian tesis ini. Terima kasih yang sebesar-besarnya juga penulis persembahkan kepada kedua orang tua tercinta, Bapak A.A. Gde Adnyana Wijaya dan Ibu I Gusti Ayu Tantri atas doa restu dan dukungannya selama ini sehingga penulis bisa menyelesaikan tesis ini. Terima kasih juga kepada adikku A.A. Gede Widya Mahantara, atas dukungan moral maupun material selama penulis mengikuti pendidikan hingga penyelesaian tesis ini.

Akhir kata penulis menyampaikan terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan kontribusi kepada penulis, baik secara langsung maupun tidak langsung dalam penyelesaian tesis ini. Penulis juga memohon maaf yang sebesar-besarnya kepada semua pihak jika ada kekurangan yang pastinya tidak disengaja dalam tesis ini. Semoga tesis ini bermanfaat.

Denpasar, Januari 2011

viii ABSTRAK

OPINI AUDIT GOING CONCERN DAN FAKTOR-FAKTOR YANG MEMENGARUHI: STUDI PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

Opini going concern yang diterima oleh sebuah perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan keraguan auditor akan kelangsungan hidup perusahaan. Opini audit going concern dapat digunakan sebagai peringatan awal bagi para pengguna laporan keuangan guna menghindari kesalahan dalam pembuatan keputusan. Beberapa penelitian mengenai faktor-faktor yang berpengaruh pada opini audit going concern telah dilakukan. Namun, hasil penelitian tersebut masih menunjukkan ketidakkonsistenan. Penelitian ini bertujuan menguji kembali faktor-faktor yang memengaruhi opini audit going concern. Faktor-faktor yang diuji dalam penelitian ini adalah likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure.

Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia perioda 2000-2009 sebagai sampel penelitian. Berdasarkan hasil purposive sampling diperoleh 30 perusahaan manufaktur yang memenuhi kriteria sampel. Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis regresi logistik.

Hasil pengujian hipotesis menunjukkan bahwa leverage dan opini audit tahun sebelumnya berpengaruh positif pada opini audit going concern. Variabel profitabilitas, arus kas, dan ukuran perusahaan berpengaruh negatif pada opini audit going concern. Hasil pengujian hipotesis juga menunjukkan bahwa variabel likuiditas, pertumbuhan perusahaan, kualitas audit, audit lag, dan auditor client tenure tidak berpengaruh pada opini audit going concern.

Kata kunci: opini audit going concern, likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, auditor client tenure

ix ABSTRACT

GOING CONCERN AUDIT OPINION AND FACTORS THAT INFLUENCE IT: STUDY AT MANUFACTURING COMPANIES ON

INDONESIAN STOCK EXCHANGE

Going concern opinion accepted by a company represents the condition and events which arises auditor’s hesitation of the company’s going concern. Going concern audit opinion can be used as early warning to the user of financial statements in order to prevent mistakes on decision making. A number of research has been conducted concerning factors that influence to going concern audit opinion. Yet, its result keeps showing inconsistency. This study objective is to reinvestigate factors that influence going concern audit opinion. The factors used on this research are liquidity, leverage, profitability, cash flow, company’s size, company’s growth, audit quality, audit lag, prior year audit opinion, and auditor client tenure.

This research using sample of manucaturing companies listed on Indonesia Stock Exchange during 2000-2009. Based on purposive sampling, there are 30 manufacturing companies which fulfilled the sample requirements. Hypotesis testing on this research was done by the logistic regression analysis.

The hypotesis testing showed that leverage and prior year audit opinion have positive relationship to going concern audit opinion. Variables of profitability, cash flow, and company’s size have negative relationship to going concern audit opinion. Variables of liquidity, company’s growth, audit quality, audit lag, and auditor client tenure have no relationship to going concern audit opinion.

Keywords: going concern audit opinion, liquidity, leverage, profitability, cash flow, company’s size, company’s growth, audit quality, audit lag, prior year audit opinion, and auditor client tenure.

x DAFTAR ISI

Halaman

HALAMAN SAMPUL DALAM ... i

PERSYARATAN GELAR ... ii

LEMBAR PENGESAHAN ... iii

PENETAPAN PANITIA PENGUJI ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

UCAPAN TERIMA KASIH ... vi

ABSTRAK ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ...xv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ...10

1.3 Tujuan Penelitian ...11

1.4 Kegunaan Penelitian ...11

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori...13

2.1.1 Teori keagenan (Agency theory) ...13

2.1.2 Auditing ...15

2.1.3 Opini audit ...19

2.1.4 Kemampuan entitas dalam mempertahankan kelangsungan hidup (going concern) ...21

2.1.4.1 Tanggung jawab auditor ...22

2.1.4.2 Pertimbangan atas kondisi dan peristiwa ...24

2.1.4.3 Pertimbangan dampak informasi kelangsungan hidup entitas terhadap laporan auditor ...25

2.1.5 Likuiditas...27 2.1.6 Leverage ...27 2.1.7 Profitabilitas ...28 2.1.8 Arus kas ...28 2.1.9 Ukuran perusahaan ...29 2.1.10 Pertumbuhan perusahaan ...30 2.1.11 Kualitas audit ...30 2.1.12 Audit lag ...33

2.1.13 Opini audit tahun sebelumnya ...34

2.1.14 Auditor client tenure ...35

xi

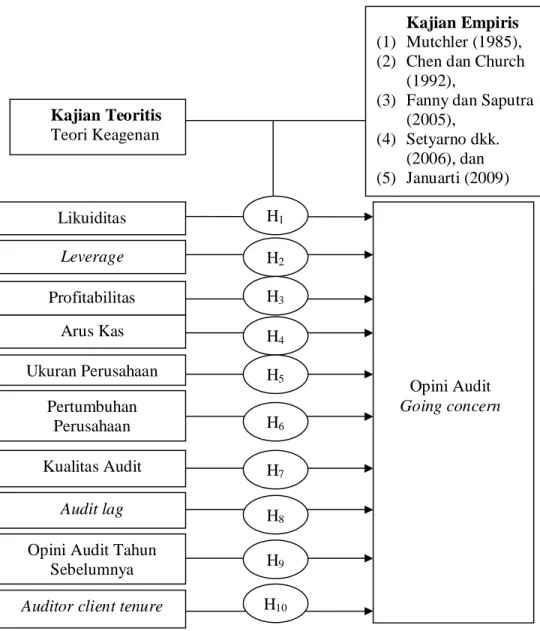

BAB III RERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN

3.1 Rerangka Berpikir ...46

3.2 Konsep Penelitian ...51

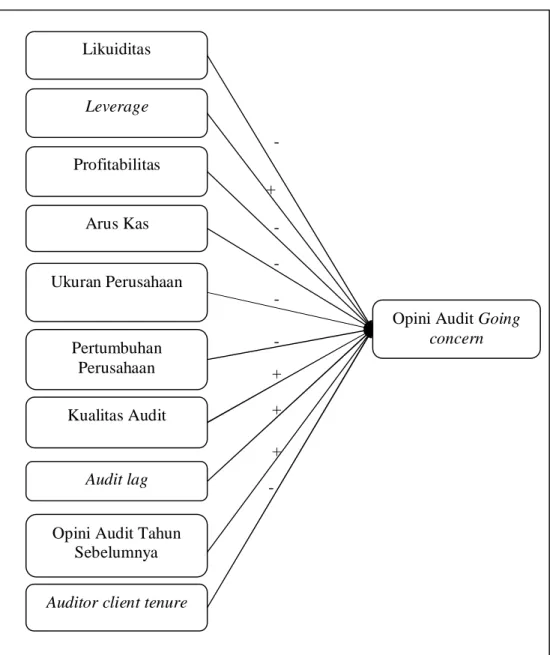

3.3 Hipotesis Penelitian ...52

3.3.1 Pengaruh likuiditas pada opini audit going concern...52

3.3.2 Pengaruh leverage pada opini audit going concern ...53

3.3.3 Pengaruh profitabilitas pada opini audit going concern ....53

3.3.4 Pengaruh arus kas pada opini audit going concern ...54

3.3.5 Pengaruh ukuran perusahaan pada opini audit going concern ...55

3.3.6 Pengaruh pertumbuhan perusahaan pada opini audit going concern ...55

3.3.7 Pengaruh kualitas audit pada opini audit going concern ...56

3.3.8 Pengaruh audit lag pada opini audit going concern ...57

3.3.9 Pengaruh opini audit tahun sebelumnya pada opini audit going concern ...57

3.3.10 Pengaruh auditor client tenure pada opini audit going concern ...58

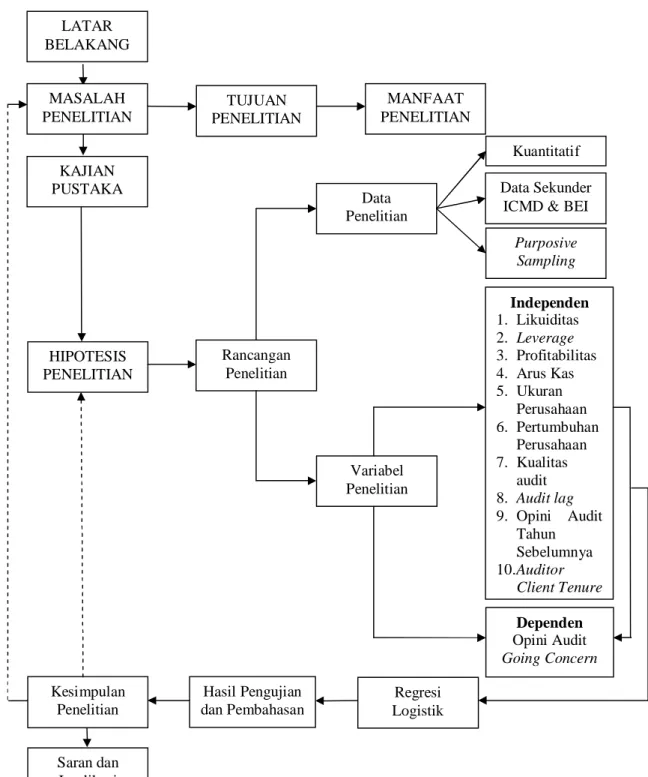

BAB IV METODA PENELITIAN 4.1 Rancangan Penelitian ...60

4.2 Lokasi dan Waktu Penelitian ...62

4.3 Data Penelitian ...62

4.3.1 Jenis data...62

4.3.2 Sumber data ...63

4.3.3 Metoda penentuan sampel ...63

4.4 Variabel Penelitian ...66

4.4.1 Identifikasi variabel ...66

4.4.2 Definisi operasional variabel ...66

4.4.2.1 Likuiditas ...66 4.4.2.2 Leverage ...67 4.4.2.3 Profitabilitas ...67 4.4.2.4 Arus kas ...68 4.4.2.5 Ukuran perusahaan ...68 4.4.2.6 Pertumbuhan perusahaan ...68 4.4.2.7 Kualitas audit ...68 4.4.2.8 Audit lag ...69

4.4.2.9 Opini audit tahun sebelumnya ...69

4.4.2.10 Auditor client tenure ...69

4.4.2.11 Opini audit going concern ...69

4.5 Analisis Data ...70

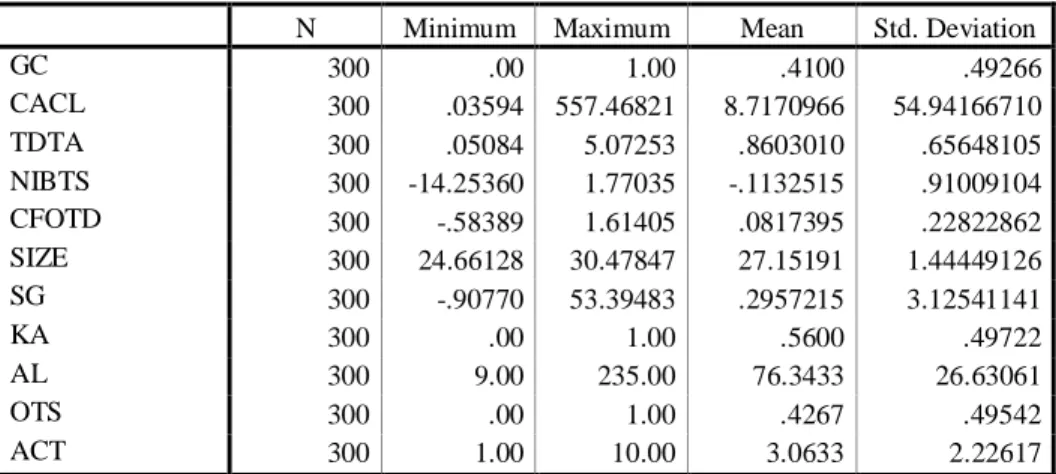

BAB V HASIL PENELITIAN 5.1 Statistik Deskriptif ...74

xii

5.2.1 Menilai kelayakan model regresi ...79

5.2.2 Menilai keseluruhan model (overall model fit) ...79

5.2.3 Koefisien determinasi (Nagelkerke R square) ...80

5.2.4 Tabel klasifikasi ...80

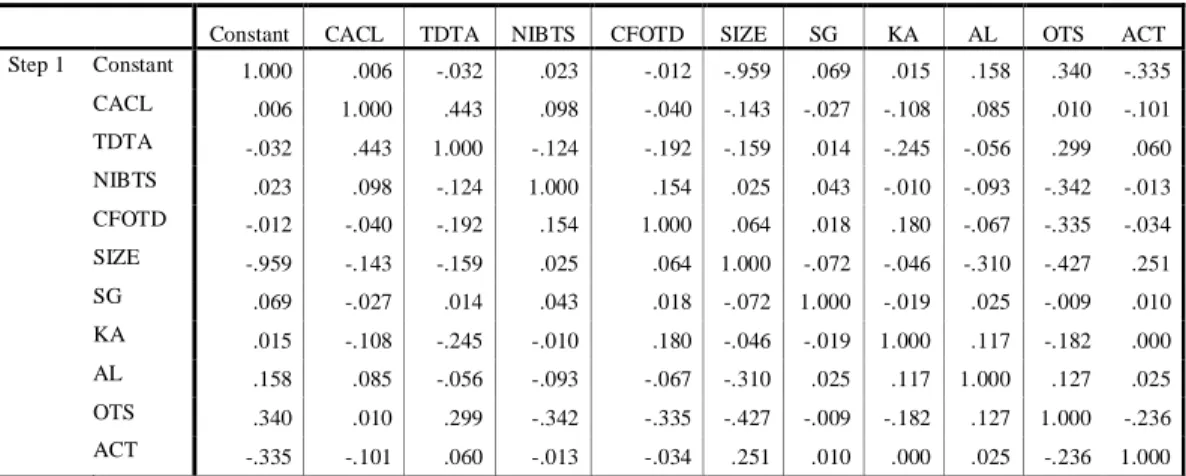

5.2.5 Uji multikolinearitas ...81

5.2.6 Model regresi logistik yang terbentuk dan pengujian hipotesis ...82

BAB VI PEMBAHASAN 6.1 Pengaruh Likuiditas pada Opini Audit going concern ...87

6.2 Pengaruh Leverage pada Opini Audit going concern ...88

6.3 Pengaruh Profitabilitas pada Opini Audit going concern ...89

6.4 Pengaruh Arus Kas pada Opini Audit going concern ...89

6.5 Pengaruh Ukuran Perusahaan pada Opini Audit going concern ...90

6.6 Pengaruh Pertumbuhan Perusahaan pada Opini Audit going concern ...91

6.7 Pengaruh Kualitas Audit pada Opini Audit going concern ...92

6.8 Pengaruh Audit Lag pada Opini Audit going concern ...93

6.9 Pengaruh Opini Audit Tahun Sebelumnya pada Opini Audit going concern ...94

6.10Pengaruh Auditor Client Tenure pada Opini Audit going concern ...95

BAB VII SIMPULAN DAN SARAN 7.1 Simpulan ...97

7.2 Saran ... 100

DAFTAR PUSTAKA ... 102

xiii

DAFTAR TABEL

No. Judul Halaman

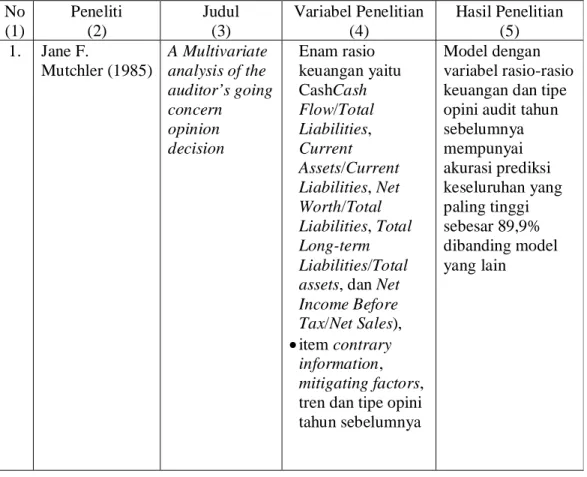

Tabel 2.1 Ringkasan Hasil Penelitian Sebelumnya ...41

Tabel 4.1 Proses Pemilihan Sampel ...64

Tabel 4.2 Distribusi Perusahaan Sampel per Kelompok Industri ...65

Tabel 4.3 Distribusi Perusahaan Berdasarkan Opini Audit ...65

Tabel 5.1 Statistik Deskriptif ...74

Tabel 5.2 Tabel Klasifikasi ...80

Tabel 5.3 Matriks Korelasi ...81

xiv

DAFTAR GAMBAR

No. Judul Halaman

Gambar 3.1 Rerangka Berpikir ...50

Gambar 3.2 Konsep Penelitian ...51

Gambar 3.3 Model Teoretis Penelitian ...59

xiv

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Pedoman Pernyataan Pendapat Going Concern... 109

Lampiran 2 Daftar Perusahaan Sampel ... 110

Lampiran 3 Nilai Setiap Variabel ... 111

Lampiran 4 Statistik Deskriptif ... 121

1 1.1 Latar Belakang Masalah

Laporan keuangan merupakan salah satu sarana penting untuk mengomunikasikan informasi keuangan kepada pihak-pihak di luar perusahaan. Dalam Statement of Financial Accounting Concepts (SFAC) No.1 dijelaskan bahwa tujuan utama dari laporan keuangan adalah untuk menyediakan informasi yang berguna dalam pembuatan keputusan bisnis dan ekonomi. Agar dapat memberikan informasi yang berguna, maka laporan keuangan harus berkualitas. Menyediakan informasi yang berkualitas tinggi adalah penting karena hal tersebut akan secara positif memengaruhi penyedia modal dan pemegang kepentingan lainnya dalam membuat keputusan investasi, kredit, dan keputusan alokasi sumber daya lainnya yang akan meningkatkan efisiensi pasar secara keseluruhan.

Pemisahan kepemilikan dan pengelolaan perusahaan menurut teori keagenan berpotensi mengakibatkan konflik antara pihak-pihak yang terkait yaitu agen dan prinsipal. Konflik ini terjadi karena prinsipal dan agen mempunyai kepentingan yang saling bertentangan. Jika agen dan prinsipal berupaya memaksimalkan utilitasnya masing-masing, serta memiliki keinginan dan motivasi yang berbeda, maka ada alasan untuk percaya bahwa agen (manajemen) tidak selalu bertindak sesuai keinginan prinsipal (Jensen dan Meckling, 1976). Pihak manajemen yang mempunyai kepentingan tertentu akan cenderung menyusun laporan keuangan yang sesuai dengan tujuannya dan bukan demi kepentingan prinsipal. Perilaku manajemen ini tentu saja dapat memengaruhi kualitas dari laporan keuangan yang

disajikan. Oleh karena itu, diperlukan peran auditor independen untuk memberikan opininya atas kewajaran laporan keuangan perusahaan yang terdiri dari neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas. Dengan demikian, diharapkan penyedia modal dan pemegang kepentingan lainnya dapat membuat keputusan investasi, kredit, dan keputusan alokasi sumber daya lainnya yang lebih tepat berdasarkan informasi yang telah diaudit oleh pihak independen. Standar Auditing (SA) seksi 341 menyebutkan bahwa auditor juga bertanggung jawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going concern) dalam perioda waktu tidak lebih dari satu tahun sejak tanggal laporan audit (Ikatan Akuntan Indonesia (IAI), 2001). Selain itu, Statement on Auditing Standards (SAS) No. 59 juga menyatakan bahwa auditor harus mengungkapkan secara eksplisit apakah perusahaan klien akan dapat mempertahankan kelangsungan hidupnya sampai setahun kemudian setelah pelaporan (Auditing Standard Boards (ASB), 1988). Oleh karena itu, selain memperoleh informasi mengenai kewajaran laporan keuangan yang disajikan oleh manajemen, laporan auditor independen juga memberikan informasi kepada para pengguna laporan keuangan tentang kemampuan perusahaan untuk melanjutkan usahanya (going concern). Laporan audit yang berhubungan dengan going concern dapat memberikan peringatan awal bagi pemegang saham dan pengguna laporan keuangan lainnya guna menghindari kesalahan dalam pembuatan keputusan (Mutchler, 1984).

Clarkson dan Simunic (1994) melakukan studi yang mengidentifikasi reaksi investor terhadap opini audit yang memuat informasi kelangsungan hidup perusahaan berdasarkan pengungkapan hasil analisis laporan keuangan. Studi tersebut menemukan bukti bahwa ketika investor akan melakukan investasi maka mereka perlu untuk mengetahui kondisi keuangan perusahaan, dengan melihat laporan auditor, terutama yang menyangkut kelangsungan hidup perusahaan. Dengan demikian, dapat disimpulkan bahwa investor sangat mengandalkan opini audit yang diberikan auditor untuk melakukan keputusan investasi (Levitt, 1998 dalam Fanny dan Saputra, 2005).

Masalah timbul ketika banyak terjadi kesalahan opini yang dibuat oleh auditor menyangkut opini going concern (Mayangsari, 2003). Beberapa penyebabnya antara lain (1) masalah self-fulfilling prophecy yang menyatakan bahwa apabila auditor memberikan opini going concern, maka perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan investasinya atau kreditor yang menarik dananya (Venuti, 2007), dan (2) tidak terdapatnya prosedur penetapan status going concern yang terstruktur (Ho, 1994) karena hampir tidak ada suatu panduan yang jelas atau penelitian yang sudah ada yang dapat dijadikan acuan pemilihan tipe opini going concern yang harus dipilih (LaSalle dan Anandarajan, 1996) karena pemberian status going concern bukanlah suatu tugas yang mudah (Koh dan Tan, 1999).

Kasus bangkrutnya perusahaan energi Enron merupakan salah satu contoh terjadinya kegagalan auditor untuk menilai kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Kebangkrutan perusahaan Enron terjadi

karena adanya skandal akuntansi yang melibatkan pihak manajemen dan auditor eksternal perusahaan. Kantor Akuntan Publik (KAP) Arthur Andersen dipersalahkan sebagai penyebab terjadinya kebangkrutan Enron dan divonis pihak pengadilan karena melakukan mark up pendapatan dan menyembunyikan hutang lewat business partnership. Weiss (2002) menemukan bahwa dari 228 perusahaan publik yang mengalami kebangkrutan, Enron dan 95 perusahaan lainnya menerima opini wajar tanpa pengecualian pada tahun sebelum terjadinya kebangkrutan (Tucker et al, 2003).

Opini going concern yang diterima oleh sebuah perusahaan menunjukkan adanya kondisi dan peristiwa yang menimbulkan keraguan auditor akan kelangsungan hidup perusahaan. Salah satu pertimbangan yang perlu diperhatikan oleh auditor dalam memberikan opini going concern adalah meramalkan apakah auditee akan mengalami kebangkrutan atau tidak. Ross et al. (2002) menyatakan indikasi kebangkrutan dapat dilihat dari apakah perusahaan mengalami financial distress, yaitu suatu kondisi dimana arus kas operasi perusahaan tidak mencukupi untuk memenuhi kewajiban lancarnya. Financial distress akan menyebabkan perusahaan mengalami arus kas yang negatif, rasio keuangan yang buruk, dan kegagalan untuk membayar kewajiban. Pada akhirnya, financial distress ini akan mengarah pada kebangkrutan perusahaan sehingga kelangsungan usaha perusahaan diragukan. Selain itu, beberapa peneliti di antaranya Mutchler et al. (1997), Louwers (1998), Geiger dan Raghunandan (2002), Geiger dan Rama (2006), Januarti (2009) menunjukkan bahwa faktor-faktor seperti kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure juga

memengaruhi penerimaan opini audit going concern. Oleh karena itu, kajian atas opini audit going concern dapat dilakukan dengan melihat faktor-faktor seperti likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure.

Likuiditas suatu perusahaan sering ditunjukkan oleh current ratio yaitu membandingkan aktiva lancar dengan kewajiban lancar. Makin rendah nilai current ratio menunjukkan semakin rendah kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya. Beberapa peneliti (Mutchler, 1985; Chen dan Church, 1992; LaSalle dan Anandarajan, 1996; Mutchler et al., 1997; Behn et al., 2001; Bruynseels dan Willekens, 2006) telah menggunakan current ratio dalam penelitian mereka dan menemukan bahwa current ratio berpengaruh signifikan pada keputusan opini audit going concern. Namun penelitian yang dilakukan oleh Rahayu (2007) serta Masyitoh dan Adhariani (2010) menemukan bahwa rasio likuiditas tidak berpengaruh signifikan pada penerbitan opini audit going concern.

Kerugian usaha yang besar secara berulang atau kekurangan modal kerja, serta ketidakmampuan perusahaan untuk memenuhi kewajibannya pada saat jatuh tempo, mencerminkan kondisi keuangan perusahaan yang bermasalah. Rasio leverage dapat digunakan untuk mengetahui kapasitas perusahaan dalam memenuhi kewajiban baik itu jangka pendek maupun jangka panjang. Rasio leverage umumnya diukur dengan menggunakan debt ratio yaitu membandingkan total kewajiban dengan total aktiva. Jumlah utang yang melebihi total aktiva

menyebabkan perusahaan mengalami defisiensi modal atau saldo ekuitas bernilai negatif. Semakin tinggi rasio leverage menunjukkan kinerja keuangan perusahaan yang semakin buruk dan dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan. Perusahaan yang memiliki aktiva yang lebih kecil daripada kewajibannya akan menghadapi bahaya kebangkrutan (Chen dan Church, 1992). Namun penelitian Rudyawan dan Badera (2008) menyatakan bahwa rasio leverage tidak berpengaruh signifikan pada kemungkinan penerimaan opini audit going concern.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2001:122). Profitabilitas dapat diukur dengan rasio laba bersih sebelum pajak dibagi penjualan bersih (NIBTS). Semakin besar rasio ini menunjukkan kinerja perusahaan yang semakin baik untuk menghasilkan laba sehingga tidak menimbulkan keraguan auditor akan kemampuan perusahaan untuk melanjutkan usahanya dan dapat memperkecil kemungkinan penerimaan opini going concern. Penelitian Mutchler (1985), Chen dan Church (1992), dan Behn et al. (2001) menemukan bahwa rasio ini berpengaruh negatif signifikan untuk memprediksi pembuatan keputusan opini going concern. Namun penelitian Hani dkk. (2003) dan Rahayu (2007) menemukan bahwa rasio profitabilitas tidak berpengaruh signifikan pada penerbitan opini audit going concern.

Mills dan Yamamura (1998) menyatakan bahwa untuk memahami secara keseluruhan kemampuan perusahaan dalam melanjutkan usahanya, auditor harus memperhitungkan beberapa rasio sederhana dari data laporan arus kas klien.

Salah satu rasio arus kas yang dapat digunakan oleh auditor untuk menilai kemampuan perusahaan dalam melanjutkan usahanya adalah cash flow to total debt ratio. Penelitian yang dilakukan Mutchler (1985) menemukan bahwa cash flow to total debt ratio mampu memprediksi opini audit going concern yang diberikan auditor. Namun penelitian yang dilakukan oleh Masyitoh dan Adhariani (2010) menemukan bahwa cash flow to total debt ratio tidak berpengaruh signifikan pada opini audit going concern.

Untuk kondisi dengan risiko litigasi rendah seperti Hongkong dan negara di Asia Tenggara pada umumnya, Kevin et al. (2006) menyatakan bahwa perusahaan besar memiliki kemampuan yang lebih baik dalam mempertahankan kelangsungan hidupnya bahkan ketika perusahaan mengalami financial distress. Oleh karena itu, auditor akan menunda untuk mengeluarkan opini audit going concern dengan harapan bahwa perusahaan akan dapat mengatasi kondisi buruk pada tahun mendatang. Hasil penelitian McKeown et al. (1991) dan Mutchler et al. (1997) membuktikan bahwa ukuran perusahaan memberikan pengaruh negatif signifikan pada opini audit going concern. Namun penelitian Ramadhany (2005) serta Januarti dan Fitrianasari (2008) membuktikan bahwa ukuran perusahaan tidak berpengaruh signifikan pada penerimaan opini audit going concern.

Pertumbuhan perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Perusahaan yang mengalami pertumbuhan menunjukkan aktivitas operasional perusahaan berjalan dengan semestinya sehingga perusahaan dapat mempertahankan posisi ekonominya dan kelangsungan hidupnya, sedangkan perusahaan dengan negative growth

mengindikasikan kecenderungan yang lebih besar ke arah kebangkrutan (Altman, 1968). Penelitian Fanny dan Saputra (2005) serta Setyarno dkk. (2006) menemukan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan pada opini audit going concern.

DeAngelo (1981) menyimpulkan bahwa Kantor Akuntan Publik (KAP) yang lebih besar dapat diartikan menghasilkan kualitas audit yang lebih baik dibandingkan kantor akuntan kecil. Selain itu, KAP skala besar memiliki insentif yang lebih besar untuk menghindari kritikan kerusakan reputasi dibandingkan KAP skala kecil. KAP skala besar lebih cenderung untuk mengungkapkan masalah-masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan. Mutchler et al. (1997) menemukan bukti univariat bahwa auditor Big 6 lebih cenderung menerbitkan opini audit going concern pada perusahaan yang mengalami financial distress dibandingkan auditor non-Big 6. Namun penelitian Setyarno dkk. (2006), serta Praptitorini dan Januarti (2007) menemukan bahwa kualitas audit tidak berpengaruh signifikan pada opini audit going concern. Ashton et al. (1987) menyatakan bahwa perusahaan yang menerima opini going concern membutuhkan waktu audit yang lebih lama dibandingkan perusahaan yang menerima opini tanpa kualifikasi. Louwers (1998), Lennox (2002), dan Putra (2010) menemukan hubungan positif antara audit lag yang panjang dengan opini audit going concern. McKeown et al. (1991) menyatakan bahwa opini audit going concern lebih banyak ditemui ketika pengeluaran opini terlambat. Hal ini mungkin terjadi karena auditor lebih banyak melakukan pengujian, manajer melakukan negosiasi yang panjang ketika terdapat

ketidakpastian kelangsungan usaha, dan auditor berharap bahwa perusahaan dapat mengatasi masalah yang dihadapi untuk menghindari dikeluarkannya opini audit going concern (Lennox, 2002). Namun penelitian yang dilakukan oleh Januarti (2009) menemukan bahwa audit lag tidak berpengaruh signifikan pada penerimaan opini audit going concern.

Mutchler (1984) melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Hal ini juga didukung oleh penelitian Carcello dan Neal (2000), Lennox (2002), Ramadhany (2004), Setyarno dkk. (2006), Praptitorini dan Januarti (2007), Januarti (2009), serta Putra (2010) yang menemukan hubungan positif antara opini audit going concern tahun sebelumnya dengan opini tahun berjalan. Apabila pada tahun sebelumnya perusahaan menerima opini audit going concern, maka pada tahun berjalan akan semakin besar kemungkinan perusahaan untuk menerima kembali opini audit going concern.

Auditor client tenure atau audit firm tenure merupakan jangka waktu perikatan yang terjalin antara Kantor Akuntan Publik (KAP) dengan auditee yang sama. Kecemasan akan kehilangan sejumlah fee yang cukup besar akan menimbulkan keraguan bagi auditor untuk menyatakan opini audit going concern. Dengan demikian independensi auditor akan terpengaruh dengan lamanya hubungan dengan auditee yang sama (Espahbodi, 1991 dalam Januarti, 2009). Penelitian yang dilakukan oleh Januarti (2009) menemukan bahwa auditor client tenure berpengaruh negatif pada penerimaan opini audit going concern. Namun

penelitian Januarti dan Fitrianasari (2008) menemukan bahwa auditor client tenure tidak berpengaruh signifikan pada penerimaan opini audit going concern. Berdasarkan latar belakang tersebut peneliti termotivasi melakukan penelitian kembali mengenai faktor-faktor yang memengaruhi opini audit going concern yaitu likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure. Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Januarti (2009) yang meneliti pengaruh faktor perusahaan, kualitas auditor, dan kepemilikan perusahaan pada penerimaan opini audit going concern. Perbedaan penelitian ini dengan penelitian Januarti (2009) adalah kondisi keuangan dalam penelitian ini diukur dengan menggunakan rasio likuiditas, rasio leverage, rasio profitabilitas, dan rasio arus kas sedangkan dalam penelitian Januarti (2009) dinilai dengan menggunakan model prediksi kebangkrutan Altman. Selain itu, penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia perioda 2000-2009 sebagai sampel penelitian, sedangkan penelitian Januarti (2009) menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia perioda 1997-2006.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah apakah likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure

berpengaruh pada opini audit going concern perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama perioda 2000-2009?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah disampaikan di atas, maka tujuan penelitian ini adalah untuk memberikan bukti empiris mengenai pengaruh likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuhan perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure pada opini audit going concern perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama perioda 2000-2009.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian di atas, penelitian ini diharapkan memberikan manfaat sebagai berikut ini.

(1) Kegunaan teoretis

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan referensi penelitian pasar modal mengenai faktor-faktor yang berpengaruh pada opini audit going concern perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sehingga hasil penelitian ini nantinya dapat digunakan sebagai acuan bagi penelitian berikutnya. Selain itu, hasil penelitian ini diharapkan dapat mengonfirmasi hasil-hasil penelitian sebelumnya mengenai opini audit going concern yang masih belum konsisten.

(2) Kegunaan praktis

Bagi praktisi kantor akuntan publik terutama bagi auditor, penelitian ini diharapkan dapat memberikan masukan dalam memberikan penilaian mengenai keputusan opini audit yang mengacu pada kelangsungan hidup perusahaan di masa yang akan datang.

13 2.1 Landasan Teori

2.1.1 Teori keagenan (agency theory)

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai suatu kontrak dimana satu orang atau lebih (prinsipal) meminta pihak lainnya (agen) untuk melaksanakan sejumlah pekerjaan atas nama prinsipal yang melibatkan pendelegasian beberapa wewenang pembuatan keputusan kepada agen. Jika kedua pihak yang terlibat dalam kontrak tersebut berusaha untuk memaksimalkan utilitas mereka maka ada kemungkinan bahwa agen tidak akan selalu bertindak untuk kepentingan terbaik prinsipal. Dengan tujuan memotivasi agen maka prinsipal merancang kontrak sedemikan rupa sehingga mampu mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak keagenan. Kontrak yang efisien merupakan kontrak yang memenuhi dua asumsi, yaitu sebagai berikut ini.

(1) Agen dan prinsipal memiliki informasi yang simetris artinya baik agen maupun prinsipal memiliki kualitas dan jumlah informasi yang sama sehingga tidak terdapat informasi tersembunyi yang dapat digunakan untuk keuntungan dirinya sendiri.

(2) Risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan yang diterimanya.

Namun, pada kenyataannya agen sebagai pengelola perusahaan umumnya memiliki informasi yang lebih banyak mengenai kondisi perusahaan dibandingkan dengan prinsipal sebagai pemilik perusahaan sehingga menimbulkan terjadinya asimetri informasi.

Eisenhardt (1989) menyatakan ada tiga asumsi sifat manusia terkait teori keagenan, yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer akan cenderung bertindak oportunis, yaitu mengutamakan kepentingan pribadi dan hal ini memicu terjadinya konflik keagenan sehingga diperlukan peran pihak ketiga yaitu auditor independen untuk mengevaluasi pertanggungjawaban keuangan manajemen dan memberikan pendapat mengenai kewajaran laporan keuangan yang disajikan oleh manajemen.

Auditor sebagai pihak yang independen dibutuhkan untuk melakukan pengawasan terhadap kinerja manajemen apakah telah bertindak sesuai dengan kepentingan prinsipal melalui laporan keuangan. Prinsipal mengharapkan auditor memberikan peringatan awal mengenai kondisi keuangan perusahaan. Data-data perusahaan akan lebih mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya apabila laporan keuangan yang mencerminkan kinerja dan kondisi keuangan perusahaan telah mendapat pernyataan wajar dari auditor (Komalasari, 2007). Auditor bertugas untuk memberikan opini atas kewajaran laporan keuangan perusahaan, dan mengungkapkan permasalahan going concern

yang dihadapi perusahaan apabila auditor meragukan kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

2.1.2 Auditing

ASOBAC (A Statement of Basic Auditing Concepts) dalam Halim (2008:1) mendefinisikan auditing sebagai suatu proses sistematik untuk menghimpun dan mengevaluasi bukti-bukti audit secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan.

Menurut Mulyadi (2002:9), secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi. Tujuannya adalah untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Menurut Jusup (2001:11) auditing atau pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Sedangkan Agoes (2000:1) mendefinisikan auditing sebagai suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Berdasarkan pengertian-pengertian tersebut dapat disimpulkan bahwa auditing adalah proses untuk menghimpun dan mengevaluasi bukti secara objektif pernyataan tentang kegiatan dan kejadian ekonomi sehingga dapat ditentukan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditentukan dan memberikan pendapat mengenai kewajaran pernyataan tersebut. Dalam setiap audit baik audit pada perusahaan besar maupun pada perusahaan kecil selalu terdapat empat tahapan kegiatan (Jusup, 2001:169) berikut ini.

(1) Penerimaan penugasan audit

Tahap awal suatu audit adalah mengambil keputusan untuk menerima (atau menolak) suatu kesempatan menjadi auditor untuk klien baru, atau untuk melanjutkan sebagai auditor bagi klien yang sudah ada. Mulyadi (2002:122) menyebutkan bahwa perikatan adalah kesempatan dua pihak untuk mengadakan suatu ikatan perjanjian. Dalam perikatan audit, klien yang memerlukan jasa auditor menyerahkan pekerjaan audit atas laporan keuangan kepada auditor dan auditor sanggup untuk melaksanakan pekerjaan audit tersebut berdasarkan kompetensi profesionalnya.

Langkah-langkah yang ditempuh oleh auditor di dalam mempertimbangkan penerimaan perikatan audit dari calon kliennya adalah sebagai berikut:

(a) mengevaluasi integritas manajemen,

(c) menentukan kompetensi untuk melaksanakan audit, (d) menilai independensi,

(e) menentukan kemampuan untuk menggunakan kemahiran profesional, (f) membuat surat perikatan audit.

Tahap ini hanya melibatkan standar umum dari standar auditing yang perlu diterapkan. Pada umumnya keputusan untuk menerima (menolak) ini sudah dilakukan sejak enam bulan hingga sembilan bulan sebelum akhir tahun buku yang akan diperiksa (Jusup, 2001:169).

(2) Perencanaan Audit

Tahap kedua dari suatu audit menyangkut penerapan strategi audit untuk pelaksanaan dan penentuan lingkup audit. Perencanaan merupakan tahap yang cukup sulit dan menentukan keberhasilan penugasan audit. Pada tahap ini perlu diterapkan standar umum dan standar pekerjaan lapangan dari standar auditing. Perencanaan audit biasanya dilakukan antara tiga hingga enam bulan sebelum akhir tahun buku klien. Tahapan yang ditempuh oleh auditor dalam merencanakan auditnya adalah sebagai berikut:

(a) memahami bisnis dan industri klien, (b) melaksanakan prosedur audit,

(c) mempertimbangkan tingkat materialitas awal, (d) mempertimbangkan risiko bawaan,

(e) mempertimbangkan berbagai faktor yang berpengaruh terhadap saldo awal, jika perikatan dengan klien berupa audit tahun pertama,

(g) memahami pengendalian intern klien. (3) Pelaksanaan pengujian audit

Tahap ketiga dalam audit laporan keuangan adalah melaksanakan pengujian audit. Tahap ini sering disebut juga sebagai pelaksanaan pekerjaan lapangan. Tujuan utama tahap audit ini adalah mendapatkan bukti audit mengenai efektivitas Struktur Pengendalian Intern (SPI) klien dan kewajaran laporan keuangannya. Pada tahap ini harus diterapkan standar umum dan standar pekerjaan lapangan dari standar auditing. Pengujian ini dilakukan tiga sampai empat bulan sebelum akhir tahun buku hingga satu sampai tiga bulan sesudah akhir tahun buku klien.

(4) Pelaporan Temuan

Tahap keempat atau tahap terakhir dari suatu audit adalah pelaporan temuan. Laporan audit bisa berupa laporan standar yaitu laporan audit dengan pendapat wajar tanpa pengecualian atau bisa juga menyimpang dari laporan standar. Pada tahap ini harus dilaksanakan standar umum dan standar pelaporan dari standar auditing. Laporan audit biasanya diterbitkan antara satu hingga tiga minggu setelah berakhirnya pekerjaan lapangan. Ada dua langkah yang dilaksanakan oleh auditor dalam pelaporan audit ini (Mulyadi, 2002:122), yaitu:

(a) menyelesaikan audit dengan meringkas semua hasil pengujian dan menarik kesimpulan,

2.1.3 Opini audit

Dalam SA Seksi 110 paragraf 01 dijelaskan bahwa tujuan audit atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat. Baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia (IAI, 2001). Pemberian opini audit dapat mengurangi asimetri informasi antara manajemen dengan stakeholders perusahaan karena memungkinkan pihak di luar perusahaan untuk memverifikasi validitas laporan keuangan.

Menurut Halim (2008:75), terdapat lima jenis pendapat yang dapat diberikan oleh auditor, yaitu sebagai berikut ini.

(1) Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian dapat diberikan auditor apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum dan tidak terdapat kondisi atau keadaan tertentu yang memerlukan bahasa penjelasan.

(2) Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan Pendapat ini diberikan apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, tetapi terdapat keadaan atau kondisi tertentu yang memerlukan bahasa penjelasan. Kondisi atau keadaan yang memerlukan bahasa penjelasan tambahan antara lain dapat diuraikan sebagai berikut:

(a) pendapat auditor sebagian didasarkan atas laporan auditor independen lain, (b) adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh IAI, (c) laporan keuangan dipengaruhi oleh ketidakpastian yang material,

(d) auditor meragukan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya,

(e) auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

(3) Pendapat wajar dengan pengecualian (qualified opinion)

Sesuai dengan SA 508 paragraf 38 dikatakan bahwa jenis pendapat ini diberikan apabila:

(a) tidak adanya bukti kompeten yang cukup atau adanya pembatasan lingkup audit yang material tapi tidak memengaruhi laporan keuangan secara keseluruhan,

(b) auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum yang berdampak material tetapi tidak memengaruhi laporan keuangan secara keseluruhan. Penyimpangan

tersebut dapat berupa pengungkapan yang tidak memadai, maupun perubahan dalam prinsip akuntansi. Auditor harus menjelaskan alasan pengecualian dalam satu paragraf terpisah sebelum paragraf pendapat. (4) Pendapat tidak wajar (adverse opinion)

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Auditor harus menjelaskan alasan pendukung pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat tidak wajar diberikan terhadap laporan keuangan.

(5) Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Pernyataan auditor untuk tidak memberikan pendapat ini diberikan apabila: (a) ada pembatasan lingkup audit yang sangat material baik oleh klien maupun

karena kondisi tertentu,

(b) auditor tidak independen terhadap klien.

2.1.4 Kemampuan entitas dalam mempertahankan kelangsungan hidup (going concern)

Menurut Belkaoui (2006:271), going concern adalah dalil yang menyatakan bahwa suatu entitas akan menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab, serta aktivitas-aktivitasnya yang tiada henti. Dalil ini memberi gambaran bahwa entitas diharapkan untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak diarahkan menuju arah likuidasi. Suatu operasi yang berlanjut dan berkesinambungan diperlukan untuk menciptakan suatu konsekuensi bahwa

laporan keuangan yang terbit pada suatu perioda mempunyai sifat sementara, sebab masih merupakan suatu rangkaian laporan keuangan yang berkelanjutan. Rahayu (2007) menyatakan bahwa istilah going concern dapat diinterpretasikan dalam dua hal, yang pertama adalah going concern sebagai konsep dan yang kedua adalah going concern sebagai opini audit. Sebagai konsep, istilah going concern dapat diinterpretasikan sebagai kemampuan perusahaan mempertahankan kelangsungan usahanya dalam jangka panjang. Sebagai opini audit, istilah opini going concern menunjukkan auditor memiliki kesangsian mengenai kemampuan perusahaan untuk melanjutkan usahanya di masa mendatang.

Dalam SA Seksi 341 paragraf 01 dinyatakan bahwa kelangsungan hidup entitas dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal yang berlawanan. Biasanya, informasi yang secara signifikan berlawanan dengan asumsi kelangsungan hidup entitas adalah berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar, dan kegiatan serupa yang lain (IAI, 2001). Kelangsungan hidup suatu entitas selalu dihubungkan dengan kemampuan manajemen untuk membawa entitas tersebut untuk bertahan selama mungkin.

2.1.4.1 Tanggung jawab auditor

Dalam SA Seksi 341 paragraf 03 dinyatakan bahwa auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan

entitas dalam mempertahankan kelangsungan hidupnya dalam perioda waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit dengan cara berikut ini (IAI, 2001).

(1) Auditor mempertimbangkan apakah seluruh hasil prosedur yang dilaksanakannya menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Mungkin diperlukan informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

(2) Jika auditor yakin terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

(a) memperoleh informasi mengenai rencana manajemen untuk mengurangi dampak kondisi dan peristiwa tersebut,

(b) mengevaluasi apakah rencana tersebut efektif dilaksanakan.

(3) Setelah mengevaluasi rencana manajemen, auditor mengambil kesimpulan apakah masih terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. SA Seksi 341 paragraf 04 menyatakan bahwa auditor tidak bertanggung jawab untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya

menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan audit tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya (IAI, 2001).

2.1.4.2 Pertimbangan atas kondisi dan peristiwa

SA Seksi 341 paragraf 06 menyatakan bahwa auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas (tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit). Contoh kondisi dan peristiwa tersebut adalah sebagai berikut ini (IAI, 2001).

(1) Tren negatif, sebagai contoh, kerugian operasi yang berulang terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

(2) Petunjuk lain tentang kemungkinan financial distress, sebagai contoh, kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

(3) Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atau sukses proyek tertentu,

komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

(4) Masalah luar yang telah terjadi, sebagai contoh, pengaduan gugatan pengadilan, keluarnya undang-undang atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

Arens dan Lobbecke (1996:52) menyatakan beberapa faktor yang menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan adalah (1) kerugian usaha yang besar secara berulang atau kekurangan modal kerja, (2) ketidakmampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo dalam jangka pendek, (3) kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan seperti gempa bumi dan banjir atau masalah perburuhan yang tidak biasa, serta (4) perkara pengadilan, gugatan hukum atau masalah serupa yang sering terjadi yang dapat membahayakan kemampuan perusahaan untuk beroperasi.

2.1.4.3 Pertimbangan dampak informasi kelangsungan hidup entitas terhadap laporan auditor

SA Seksi 341 paragraf 10-14 memberikan pedoman kepada auditor tentang dampak informasi kelangsungan hidup entitas terhadap laporan auditor sebagai berikut ini (IAI, 2001).

(1) Apabila setelah mempertimbangkan dampak kondisi dan peristiwa yang terjadi, auditor tidak menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas maka auditor memberikan pendapat wajar tanpa pengecualian.

(2) Apabila setelah mempertimbangkan dampak kondisi dan peristiwa yang terjadi, auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

(3) Apabila auditor berkesimpulan bahwa rencana manajemen dapat secara efektif dilaksanakan maka auditor harus mempertimbangkan mengenai kecukupan pengungkapan mengenai kelangsungan hidup satuan usaha, mitigating factor, dan rencana manajemen. Apabila auditor berkesimpulan bahwa pengungkapan tersebut memadai maka ia memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya.

(4) Jika auditor berkesimpulan bahwa pengungkapan tersebut tidak memadai maka ia akan memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar karena terdapat penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia.

Secara ringkas panduan untuk mempertimbangkan pernyataan pendapat atau pernyataan tidak memberikan pendapat dalam hal auditor menghadapi masalah kesangsian atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya dapat dilihat pada Lampiran 1.

2.1.5 Likuiditas

Likuiditas mengacu pada ketersediaan sumber daya (kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo secara tepat waktu. Likuiditas suatu perusahaan sering ditunjukkan oleh current ratio yaitu membandingkan aktiva lancar dengan kewajiban lancar. Menurut Husnan dan Pudjiastuti (2006), aktiva lancar adalah aktiva yang diharapkan berubah menjadi kas dalam jangka waktu yang singkat (biasanya kurang dari satu tahun), sedangkan kewajiban lancar menunjukkan kewajiban yang harus dipenuhi dalam waktu dekat (biasanya juga kurang dari satu tahun). Rasio ini dapat memberikan sebuah ukuran likuiditas yang cepat, mudah digunakan dan mampu menjadi indikator terbaik sampai sejauh mana klaim dari kreditor jangka pendek telah ditutupi oleh aktiva yang diharapkan dapat diubah menjadi kas dengan cukup cepat (Brigham & Houston, 2009:95).

2.1.6 Leverage

Leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya (Sartono, 2001:120). Leverage dapat diproksikan dengan debt ratio yaitu membandingkan antara total kewajiban dengan total aktiva. Rasio ini mengukur tingkat persentase utang perusahaan terhadap total aktiva yang dimiliki

atau seberapa besar tingkat persentase total aktiva dibiayai dengan utang. Semakin besar tingkat rasio leverage menyebabkan timbulnya keraguan akan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya di masa depan karena sebagian besar dana yang diperoleh oleh perusahaan akan digunakan untuk membiayai utang dan dana untuk beroperasi akan semakin berkurang. Kreditor pada umumnya lebih menyukai debt ratio yang rendah angka rasionya, maka semakin besar peredaman dari kerugian yang dialami kreditor jika terjadi likuidasi. Semakin besar debt ratio maka akan semakin besar kemungkinan auditor untuk memberikan opini audit going concern.

2.1.7 Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya. Profitabilitas dalam penelitian ini diukur dengan rasio laba bersih sebelum pajak dibagi penjualan bersih (NIBTS). Rasio ini merupakan variabel penting dalam pengukuran kinerja operasi yang dapat mencerminkan kemampuan perusahaan dalam menghasilkan pendapatan dan efisiensi pengelolaan biaya guna mempertahankan kelangsungan usahanya.

2.1.8 Arus kas

Mills dan Yamamura (1998) menyatakan bahwa untuk memahami secara keseluruhan kemampuan perusahaan dalam melanjutkan usahanya, auditor harus memperhitungkan beberapa rasio sederhana dari data laporan arus kas klien.

Auditor perlu untuk memahami bagaimana menggunakan rasio arus kas dalam melaksanakan audit karena ukuran tersebut akan semakin diperhatikan oleh investor dan para pengguna laporan keuangan lainnya. Salah satu rasio arus kas yang dapat digunakan oleh auditor untuk menilai kemampuan perusahaan dalam melanjutkan usahanya adalah cash flow to total debt ratio. Rasio ini diukur dengan membandingkan antara arus kas operasi dengan total kewajiban.

2.1.9 Ukuran perusahaan

Machfoedz (1994) dalam Suwito dan Herawaty (2005) menyatakan bahwa ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara, antara lain: total aktiva atau total aset perusahaan, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm).

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki. Perusahaan dengan total aktiva yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan karena dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif panjang. Selain itu, hal ini juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil (Indriani, 2005 dalam Rachmawati dan Triatmoko, 2007). Oleh karena itu, perusahaan besar diharapkan akan lebih mampu untuk menyelesaikan masalah keuangan yang dihadapi dan mempertahankan kelangsungan usahanya.

2.1.10 Pertumbuhan perusahaan

Pertumbuhan perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Pertumbuhan perusahaan dapat diproksikan dengan rasio pertumbuhan penjualan. Rasio ini mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan (Weston dan Copeland, 1992 dalam Setyarno dkk., 2006). Perusahaan yang mengalami pertumbuhan menunjukkan aktivitas operasional perusahaan berjalan dengan semestinya sehingga perusahaan dapat mempertahankan posisi ekonominya dan kelangsungan hidupnya. Sementara perusahaan dengan rasio pertumbuhan penjualan negatif berpotensi besar mengalami penurunan laba sehingga manajemen perlu untuk mengambil tindakan perbaikan agar tetap dapat mempertahankan kelangsungan hidupnya.

Penjualan merupakan kegiatan operasi utama perusahaan. Penjualan perusahaan yang meningkat dari tahun ke tahun memberi peluang perusahaan untuk memperoleh peningkatan laba. Oleh karena itu, semakin tinggi rasio pertumbuhan penjualan perusahaan akan semakin kecil kemungkinan auditor untuk menerbitkan opini audit going concern (Setyarno dkk., 2006).

2.1.11 Kualitas audit

Pengukuran kualitas audit masih tetap merupakan sesuatu yang tidak jelas, tetapi pemakai laporan keuangan biasa mengaitkannya dengan reputasi auditor (Teoh dan Wong, 1993). Craswell et al. (1995) menyatakan klien biasanya mempersepsikan bahwa auditor yang berasal dari KAP besar dan yang memiliki

afiliasi dengan KAP internasional akan memiliki kualitas yang lebih tinggi karena auditor tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan, pengakuan internasional, dan adanya peer review. Auditor yang memiliki reputasi yang baik akan cenderung untuk mempertahankan kualitas auditnya agar reputasinya terjaga dan tidak kehilangan klien.

DeAngelo (1981) menyimpulkan bahwa KAP yang lebih besar dapat diartikan menghasilkan kualitas audit yang lebih baik dibandingkan kantor akuntan kecil. Selain itu, KAP skala besar memiliki insentif yang lebih besar untuk menghindari kritikan kerusakan reputasi dibandingkan KAP skala kecil. KAP skala besar lebih cenderung untuk mengungkapkan masalah-masalah yang ada karena mereka lebih kuat menghadapi risiko proses pengadilan. Argumen ini menunjukkan bahwa KAP besar memiliki insentif lebih untuk mendeteksi dan melaporkan masalah kelangsungan usaha kliennya. Palmrose (1988) membuktikan di dalam penelitiannya bahwa kelompok auditor Big 8 memiliki tingkat litigasi yang rendah dibandingkan non-Big 8, hal tersebut menunjukkan bahwa auditor Big 8 memberikan kualitas yang lebih tinggi karena memiliki motivasi untuk menjaga reputasinya.

Sebelum tahun 2003, terdapat lima KAP besar di dunia yang disebut The Big Five Auditors yaitu Arthur Andersen, Ernst & Young, Deloitte Touche Tohmatsu, KPMG, dan PricewaterhouseCoopers. Lima KAP lokal yang berafiliasi dengan The Big Five Auditors yaitu:

(1) KAP Prasetio Utomo & Co berafiliasi dengan Arthur Andersen,

(3) KAP Hans Tuanakotta & Mustofa berafiliasi dengan Deloitte Touche Tohmatsu,

(4) KAP Siddharta, Siddharta, dan Harsono berafiliasi dengan KPMG,

(5) KAP Drs. Hadi Susanto dan Rekan berafiliasi dengan PricewaterhouseCoopers.

Namun sejak tahun 2003 hingga sekarang, The Big Five Auditors tersebut menjadi The Big Four Auditors. Keempat KAP tersebut adalah Ernst & Young, Deloitte Touche Tohmatsu, KPMG, dan PricewaterhouseCoopers. Pada tahun 2003-2004 empat KAP lokal yang berafiliasi dengan The Big Four Auditors tersebut, adalah:

(1) KAP Prasetio, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young,

(2) KAP Hans Tuanakotta dan Mustofa berafiliasi dengan Deloitte Touche Tohmatsu,

(3) KAP Siddharta, Siddharta, dan Harsono berafiliasi dengan KPMG,

(4) KAP Drs. Hadi Susanto dan Rekan berafiliasi dengan PricewaterhouseCoopers.

Pada tahun 2005, empat KAP lokal yang berafiliasi dengan The Big Four Auditors adalah sebagai berikut:

(1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young, (2) KAP Osman Ramli Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

(4) KAP Drs. Hadi Susanto dan Rekan berafiliasi dengan PricewaterhouseCoopers.

Pada tahun 2006-2008, empat KAP lokal yang berafiliasi dengan The Big four Auditors adalah sebagai berikut:

(1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young, (2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

(3) KAP Siddharta, Siddharta, dan Widjaja berafiliasi dengan KPMG, (4) KAP Haryanto Sahari berafiliasi dengan PricewaterhouseCoopers.

Pada tahun 2009, empat KAP lokal yang berafiliasi dengan The Big Four Auditors yaitu:

(1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young, (2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

(3) KAP Siddharta dan Widjaja berafiliasi dengan KPMG,

(4) KAP Tanudireja Wibisana & Rekan berafiliasi dengan PricewaterhouseCoopers.

2.1.12 Audit lag

Audit lag atau dalam beberapa penelitian disebut sebagai audit delay didefinisikan sebagai rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan yang diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan sejak tanggal tahun tutup buku, yaitu per 31 Desember sampai tanggal

yang tertera di laporan auditor independen (Rachmawati, 2008). Subyekti dan Widiyanti (2004) juga menyatakan audit lag sebagai perbedaan antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan yang mengindikasikan lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Oleh karena itu, semakin panjang audit lag semakin lama auditor dalam menyelesaikan pekerjaan auditnya.

Ashton et al. (1987) menyatakan bahwa perusahaan yang menerima opini going concern membutuhkan waktu audit yang lebih lama dibandingkan perusahaan yang menerima opini tanpa kualifikasi. Louwers (1998), Lennox (2002), serta Januarti dan Fitrianasari (2008), menemukan hubungan positif antara audit lag yang panjang dengan opini audit going concern. McKeown et al. (1991) menyatakan bahwa opini audit going concern lebih banyak ditemui ketika pengeluaran opini terlambat. Hal ini mungkin terjadi karena auditor lebih banyak melakukan pengujian, manajer melakukan negosiasi yang panjang ketika terdapat ketidakpastian kelangsungan usaha, dan auditor berharap bahwa perusahaan dapat mengatasi masalah yang dihadapi untuk menghindari dikeluarkannya opini audit going concern (Lennox, 2002).

2.1.13 Opini audit tahun sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima perusahaan pada tahun sebelumnya atau satu tahun sebelum tahun penelitian. Mutchler (1984) melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutchler