IV. METODE PENELITIAN

4.1. Pendekatan dan Kerangka Analisis

Secara umum analisis yang digunakan dalam penelitian ini menggunakan pendekatan ekonometrika. Metoda dan teknik apa yang digunakan tergantung pada tujuan yang ingin dicapai dan jenis data yang dianalisis. Selain itu digunakan juga pendekatan deskriptif dengan teknik grafik.

Untuk menjawab tujuan penelitian, analisis yang dilakukan dapat dikelompokkan menjadi tiga blok dalam satu kerangka analisis. Ketiga blok tersebut bukanlah merupakan suatu sistem yang terkait dalam satu model, akan tetapi merupakan tahapan analisis. Dimana informasi yang diperoleh dalam tiap tahapan diperlukan untuk menjustifikasi pentingnya kenapa analisis tahap berikutnya perlu dilakukan.

Pertama, analisis tentang pangsa pengeluaran pangan terhadap pengeluaran total. Pada tahap ini, dengan formula matematika sederhana ingin ditunjukkan berapa besar pangsa pengeluaran pangan penduduk Indonesia. Kemudian dengan pendekatan ekonometrika ingin diketahui seberapa erat hubungan pangsa pengeluaran pangan dan ketahanan pangan. Ketahanan pangan diproksi dengan ketersediaan energi dan protein, konsumsi energi dan protein, keanekaragaman pangan (skor Pola Pangan Harapan), dan PDRB provinsi di Indonesia.

Jika terdapat hubungan yang erat antara pangsa pengeluaran pangan dan beberapa variabel proksi ketahanan pangan maka pangsa pengeluaran pangan dapat dijadikan suatu indikator komposit untuk menggambarkan ketahanan pangan. Selanjutnya dengan menggunakan data 34 tahun terakhir dianalisis dinamika pangsa pengeluaran pangan sebagai proksi dari tingkat kesejahteraan untuk menggambarkan

dampak pembangunan yang dilakukan selama ini. Hasil analisis tahap awal diharapkan dapat menjawab tujuan pertama dan kedua penelitian ini.

Tahap kedua, berdasarkan informasi pada tahap pertama dapat diketahui seberapa penting perhatian terhadap masalah pangan. Makin besar pangsa pengeluaran pangan ketahanan pangan semakin menurun, dan sebaliknya. Jika pangsa pengeluaran pangan masih relatif besar, maka masalah pangan masih dianggap penting dan diperlukan peran pemerintah untuk meningkatkan ketahanan pangan. Selama ini peran pemerintah terhadap masalah pangan dianggap cukup besar. Peran tersebut antara lain dalam bentuk kebijakan harga pangan. Untuk mengetahui seberapa efektif peran yang dilakukan selama ini perlu dianalisis apakah kebijakan harga pangan berpengaruh terhadap ketahanan pangan. Untuk memperkaya analisis perlu juga diketahui faktor lain yang berpengaruh terhadap ketahanan pangan. Untuk mengetahui hal tersebut digunakan analisis dengan pendekatan ekonometrika. Hasil analisis tahap kedua diharapkan dapat menjawab tujuan ketiga pada penelitian ini.

Berdasarkan hasil analisis tahap pertama dan kedua, pada tahap ketiga perlu dilakukan analisis secara makro. Analisis ini ingin mengetahui apakah kebijakan untuk mendukung ketahanan pangan yang dilakukan memberikan dampak terhadap stabilitas ekonomi makro. Untuk menajamkan hasil analisis, tahap selanjutnya adalah perlu diketahui seberapa besar pengaruh kebijakan harga pangan terhadap variabilitas variabel kunci ekonomi makro dan sebaliknya seberapa besar pengaruh kebijakan makro terhadap variabilitas kebijakan harga pangan. Untuk mengetahui hal tersebut digunakan pendekatan ekonometrika. Hasil analisis tahap ketiga diharapkan dapat menjawab tujuan penelitian yang keempat dan kelima.

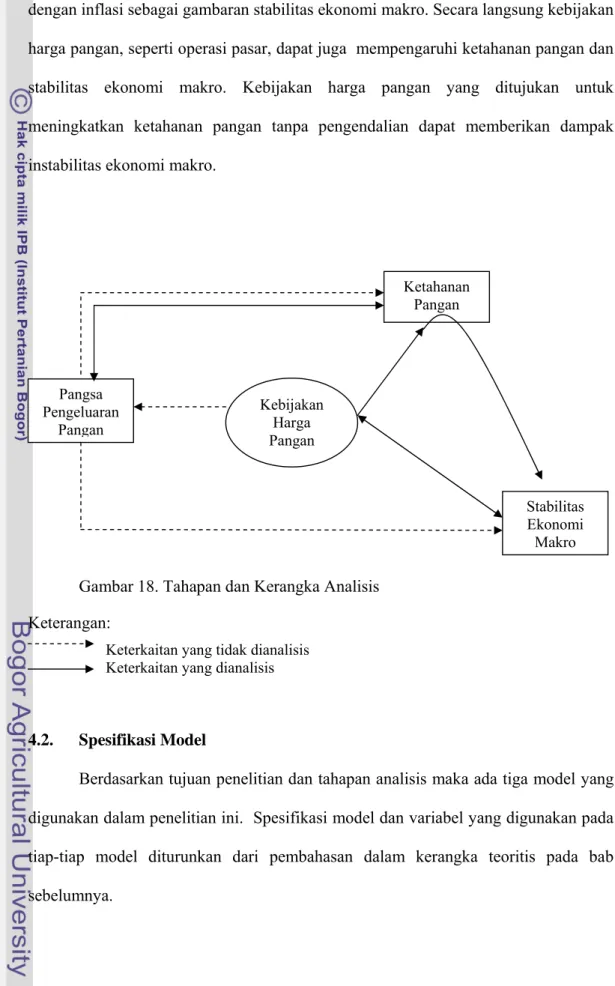

Tahapan kerangka analisis yang dilakukan dapat diilustrasikan pada Gambar 18. Pada pangsa pengeluaran pangan yang masih relatif besar kebijakan pemerintah diperlukan untuk mencapai ketahanan pangan dan stabilitas ekonomi makro. Efek

kebijakan tersebut dapat tercermin dari perubahan pangsa pengeluaran pangan yang mengindikasikan ketahanan pangan dan menggambarkan keeratan masalah pangan dengan inflasi sebagai gambaran stabilitas ekonomi makro. Secara langsung kebijakan harga pangan, seperti operasi pasar, dapat juga mempengaruhi ketahanan pangan dan stabilitas ekonomi makro. Kebijakan harga pangan yang ditujukan untuk meningkatkan ketahanan pangan tanpa pengendalian dapat memberikan dampak instabilitas ekonomi makro.

Gambar 18. Tahapan dan Kerangka Analisis Keterangan:

Keterkaitan yang tidak dianalisis Keterkaitan yang dianalisis

4.2. Spesifikasi Model

Berdasarkan tujuan penelitian dan tahapan analisis maka ada tiga model yang digunakan dalam penelitian ini. Spesifikasi model dan variabel yang digunakan pada tiap-tiap model diturunkan dari pembahasan dalam kerangka teoritis pada bab sebelumnya. Kebijakan Harga Pangan Ketahanan Pangan Stabilitas Ekonomi Makro Pangsa Pengeluaran Pangan

4.2.1. Hubungan Pangsa Pengeluaran Pangan dan Ketahanan Pangan

Untuk mengetahui pola hubungan antara ketahanan pangan yang diproksi dari konsumsi energi dan protein dengan pangsa pengeluaran pangan digunakan tabulasi dengan melihat nilai tengah masing-masing berdasarkan data Susenas BPS tahun 1996, 1999 dan 2002. Bersadasarkan indikasi tersebut, dilakukan pendekatan ekonometrika dengan menggunakan tiga alternatif bentuk fungsi yaitu linear, Cobb-Douglass dan hyperbola masing-masing dalam bentuk persamaan berikut:

i i a a PF E = 0+ 1 (17) i i b bPF P = 0+ 1 (18) 1 0 c i i c PF E = (19) 1 0 d i i d PF P = (20) 1 1 − = i i ePF E (21) 1 1 − = i i f PF P (22) dimana:

E = konsumsi energi (kkal/kapita/hari) P = konsumsi protein (gram/kapita/hari)

PF = pangsa pengeluaran untuk pangan terhadap pengeluaran total penduduk selama sebulan (%)

Bentuk fungsi mana yang dipilih tergantung pada hasil pendugaan yang memberikan kriteria ekonomi, statistika dan ekonometrika yang terbaik. Pengolahan dan analisis data menggunakan komputer program SAS.

4.2.2. Keterkaitan Kebijakan Harga Pangan dan Ketahanan Pangan

Kebijakan harga pangan merupakan salah satu representasi dari peran pertanian terhadap upaya peningkatan ketahanan pangan. Kebijakan harga pangan yang dilakukan dapat berupa kebijakan harga input, kebijakan harga output, serta kebijakan harga input-output. Sesuai dengan tujuannya, kebijakan tersebut diharapkan dapat meningkatkan pendapatan petani dan mengendalikan harga pangan.

Meningkatnya pendapatan petani dan pengendalian harga pangan menjadi relatif stabil berarti meningkatkan daya beli petani dan konsumen terhadap pangan. Meningkatnya daya beli berarti meningkatkan ketahanan pangan. Namun demikian kebijakan harga pangan bukanlah satu-satunya variabel yang menentukan ketahanan pangan. Ketahanan pangan dapat juga ditentukan oleh faktor lain.

Untuk menganalisis pengaruh kebijakan harga pangan terhadap ketahanan pangan digunakan model Autoregressive/Vector Autoregressive (AR/VAR). Sesuai dengan variabel dan deret waktu yang digunakan yaitu berupa data tahunan maka spesifikasi model yang digunakan diformulasikan sebagai berikut:

AR (1): KPNit = a11 KPNt-1 + a12 AGIPt-1 + a13 AGOPt-1 + a14PRLt-1 + εt (23) dimana:

KPNit = ketahanan pangan diukur dari ketersediaan dan konsumsi penduduk terhadap kelompok pangan i.

AGIPt = Kebijakan harga input produksi pangan AGOPt = Kebijakan harga output (pangan) PRLt = Variabel relevan lain

i = adalah kelompok pangan 1, 2, ….6

Penggunaan model AR/VAR dapat mengatasi masalah variabel yang tidak stasioner, namun hasil pendugaannya hanya menginformasi hubungan jangka pendek. Untuk mendapatkan informasi jangka pendek dan jangka panjang secara bersamaan maka model AR/VAR diubah menjadi bentuk ECM/VECM melalui reparameterisasi dengan manipulasi aljabar. Proses reparameterisasi secara sederhana pada kasus ARDL (autoregressive distributed lag) 1,1 untuk variabel y dan x adalah sebagai berikut: t t t t t b b x b x y y = 0+ 1 + 2 −1+ µ −1+ε (24)

sisi kiri dan kanan dikurangi dengan yt−1, hasilnya sebagai berikut:

t t t t t t t y b b x b x y y y − −1 = 0 + 1 + 2 −1+ µ −1− −1+ε (25)

sisi kanan ditambahkan dengan suatu yang bernilai nol yaitu −b1xt−1+b1xt−1, hasilnya sebagai berikut: t t t t t t t t t y b b x b x b x b x y y y − −1 = 0 + 1 − 1 −1+ 1 −1+ 2 −1+ µ −1− −1+ε (26) t t t t t b b x b b x y y = + ∆ + + + µ− +ε ∆ 0 1 ( 1 2) −1 ( 1) −1 (27) t t t t t b b x b b x y y = + ∆ + + − − µ +ε ∆ 0 1 ( 1 2) −1 (1 ) −1 (28) t t t t t x b b b y x b y ε µ µ µ + − + − − − − − ∆ = ∆ − (1 ) − ] ) ( ) 1 ( )[ 1 ( 1 2 1 0 1 1 (29)

jika dimisalkan (1− µ =) λ, maka persamaan (38) menjadi:

t t t t t x b b b y x b y ε λ λ λ − − + + − ∆ = ∆ − − ] ) ( [ 1 2 1 0 1 (30)

Berdasarkan hasil reparameterisasi tersebut maka pada analisis yang bersifat parsial bentuk umum spesifikasi model ECM dengan dua variabel adalah sebagai berikut:

t t t t t b x y x y = ∆ −λ −β − β +ε ∆ [ −1 0 1 −1] (31) dimana: ∆yt = yt – yt-1 ∆xt = xt – xt-1 yt = variabel in level

bi = parameter jangka pendek βi = parameter jangka panjang

λ = parameter error correction

εt = guncangan acak (random disturbance)

4.2.3. Keterkaitan Kebijakan Harga Pangan dan Indikator Ekonomi Makro Tujuan utama kebijakan harga pangan adalah untuk menjaga stabilitas harga pangan agar tingkat inflasi dapat dikendalikan sesuai dengan tinjauan teoritis pada bab sebelumnya. Selanjutnya tingkat inflasi mempengaruhi suku bunga di pasar uang. Kemudian suku bunga mempengaruhi investasi di pasar barang. Sementara itu inflasi juga mempengaruhi permintaan tenaga kerja di pasar tenga kerja dan seterusnya ada keterkaitan antara variabel ekonomi makro, sehingga terjadi

keseimbangan. Karena keterkaitan antara variabel tersebut terjadi secara simultan maka hubungannya dispesifikasi dalam model VAR.

Bentuk umum model VAR sesuai dengan ordo optimal hasil uji Likelihood Ratio sebanyak k adalah:

VAR (k), Zt = AtZt-1 + A2Zt-2 + … + AkZt-k + εt (32) Selanjutnya persamaan VAR struktural dengan ordo k (misal k=3) sesuai dengan variabel yang digunakan dalam penelitian ini berbentuk sebagai berikut: IHKt = a11IHKt-1 + a12IOPPt-1 + a13EXRt-1 + a14UNMt-1 + a15MSIt-1 +

a16GDPt-1 + a17IRTt-1 + a18INVt-1 + a19BOTt-1+…………. + c11IHKt-3 + c12IOPPt-3 + c13EXRt-3 + c14UNMt-3 + c15MSIt-3 + c16GDPt-3 + c17IRTt-3 + c18INVt-3 + c19BOTt-3 + ε1t (33)

IOPPt = a21IHKt-1 + a22IOPPt-1 + a23EXRt-1 + a24UNMt-1 + a25MSIt-1 + a26GDPt-1 + a27IRTt-1 + a28INVt-1 + a29BOTt-1+………… +

c21IHKt-3 + c22IOPPt-3 + c23EXRt-3 + c24UNMt-3 + c25MSIt-3 + c26GDPt-3 + c27IRTt-3 + c28INVt-3 + c29BOTt-3 + ε2t (34) EXRt = a31IHKt-1 + a32IOPPSt-1 + a33EXRt-1 + a34UNMt-1 + a35MSIt-1 + a36GDPt-1 + a37IRTt-1 + a38INVt-1 + a39BOTt-1+….……... + c31IHKt-3 + c32IOPPt-3 + c33EXRt-3 + c34UNMt-3 + c35MSIt-3 + c36GDPt-3 + c37IRTt-3 + c38INVt-3 + c39BOTt-3 + ε3t (35) UNMt = a41IHKt-1 + a42IOPPt-1 + a43EXRt-1 + a44UNMt-1 + a45MSIt-1 + a46GDPt-1 + a47IRTt-1 + a48INVt-1 + a49BOTt-1+….……... + c41IHKt-3 + c42IOPPt-3 + c43EXRt-3 + c44UNMt-3 + c45MSIt-3 + c46GDPt-3 + c47IRTt-3 + c48INVt-3 + c49BOTt-3 + ε4t (36)

MSIt = a51IHKt-1 + a52IOPPt-1 + a53EXRt-1 + a54UNMt-1 + a55MSIt-1 + a56GDPt-1 + a57IRTt-1 + a58INVt-1 + a59BOTt-1+.………... + c51IHKt-3 + c52IOPPt-3 + c53EXRt-3 + c54UNMt-3 + c55MSIt-3 + c56GDPt-3 + c57IRTt-3 + c58INVt-3 + c59BOTt-3 + ε5t (37) GDPt = a61IHKt-1 + a62IOPPt-1 + a63EXRt-1 + a64UNMt-1 + a65MSIt-1 + a66GDPt-1 + a67IRTt-1 + a68INVt-1 + a69BOTt-1+.………... + c61IHKt-3 + c62IOPPt-3 + c63EXRt-3 + c64UNMt-3 + c65MSIt-3 + c66GDPt-3 + c67IRTt-3 + c68INVt-3 + c69BOTt-3 + ε6t (38) IRTt = a71IHKt-1 + a72IOPPt-1 + a73EXRt-1 + a74UNMt-1 + a75MSIt-1 + a76GDPt-1 + a77IRTt-1 + a78INVt-1 + a79BOTt-1+.………... + c71IHKt-3 + c72IOPPt-3 + c73EXRt-3 + c74UNMt-3 + c75MSIt-3 + c76GDPt-3 + c77IRTt-3 + c78INVt-3 + c79BOTt-3 + ε7t (39) INVt = a81IHKt-1 + a82IOPPt-1 + a83EXRt-1 + a84UNMt-1 + a85MSIt-1 + a86GDPt-1 + a87IRTt-1 + a88INVt-1 + a89BOTt-1+.………... + c81IHKt-3 + c82IOPPt-3 + c83EXRt-3 + c84UNMt-3 + c85MSIt-3 + c86GDPt-3 + c87IRTt-3 + c88INVt-3 + c89BOTt-3 + ε8t (40) BOTt = a91IHKt-1 + a92IOPPt-1 + a93EXRt-1 + a94UNMt-1 + a95MSIt-1 + a96GDPt-1 + a97IRTt-1 + a98INVt-1 + a99BOTt-1+.………... + c91IHKt-3 + c92IOPPt-3 + c93EXRt-3 + c94UNMt-3 + c95MSIt-3 + c96GDPt-3 + c97IRTt-3 + c98INVt-3 + c99BOTt-3 + ε9t (41) dimana:

IHKt = Indeks harga konsumen

IOPPt = Kebijakan harga pangan (input-output) EXRt = Nilai tukar rupiah terhadap dolar AS UNMt = Pengangguran

MSIt = Penawaran uang GDPt = Produk domestik bruto IRTt = Suku bunga bank INVt = Investasi

BOTt = Neraca perdagangan

Dengan model VAR, semua variabel harus memenuhi syarat stationer. Jika syarat itu terpenuhi, model tersebut hanya dapat melihat isu jangka pendek. Untuk memperoleh isu jangka panjang dan jangka pendek pendekatan alternatifnya adalah model VECM. Dengan kata lain, apabila semua variabel mengandung unit root maka pendekatan VAR harus dikombinasikan dengan VECM.

Menurut Ward dan Siregar (2000), rumus umum model VECM adalah sebagai berikut: i t t t t k i t y t y y = Γ∆ + µ + µ +αβ +ε ∆ − − − =

∑

1 ' 0 1 1 1 (42) dimana:∆yt = yt – yt-1; (k-1) = ordo VECM dari VAR; Γi = matriks koefisien regresi; µ0 = vektor intersep;

µ1 = vektor koefisien regresi; α = matrik loading; β’ = vektor kointegrasi; yt = variabel in level;

Vektor kointegrasi (β’) pada model VECM menunjukkan hubungan atau informasi jangka panjang terhadap variabel yang akan dianalisis. Vektor kointegrasi ini dapat ditunjukkan dalam bentuk matriks kointegrasi berdasarkan banyaknya persamaan jangka panjang yang dihasilkan pada pengujian kointegrasi. Hasil pendugaan VECM digunakan untuk memperoleh inovasi informasi dalam jangka pendek dan jangka panjang dengan tingkat perubahan tertentu dengan analisis IRF dan FEVD.

4.3. Data dan Prosedur Analisis 4.3.1. Jenis dan Sumber Data

Karena penelitian ini terdiri dari tiga tahapan analisis yang terpisah maka jenis dan sumber data yang digunakan bervariasi sesuai tujuan yang ingin dicapai. Jenis data yang digunakan dalam penelitian ini berupa data sekunder. Berdasarkan tujuan yang ingin dicapai, secara umum data yang digunakan berupa data deret waktu (time

series). Berdasarkan data yang tersedia, untuk menganalisis efektivitas kebijakan harga pangan terhadap ketahanan pangan menggunakan data deret waktu tahunan dari 1975 s.d 2004. Untuk menganalisis dampak kebijakan harga pangan dan efektivitas kebijakan harga pangan terhadap stabilitas ekonomi makro menggunakan data deret waktu triwulanan sejak tahun 1980.1 s.d 2004.4. Namun demikian, untuk memperoleh informasi pendukung, selain menggunakan data deret waktu, penelitian ini juga menggunakan data penampang lintang (cross section) yang bersumber dari data Susenas Badan Pusat Statistik.

Data penelitian diperoleh dari berbagai sumber seperti: Bank Indonesia, Badan Pusat Statistik, BULOG, Departemen Keuangan, Departemen Pertanian, Bank Dunia, dan instansi terkait lainnya. Untuk melengkapi hasil analisis studi ini dilengkapi dengan hasil-hasil penelitian sebelumnya.

Dalam pengumpulan data masalah yang dihadapi adalah jika data yang digunakan menggunakan deret waktu triwulanan, sedangkan data yang tersedia hanya deret waktu tahunan. Bahkan untuk data konsumsi rumah tangga yang bersumber dari data susenas yang tersedia hanya data deret waktu tiga tahunan, sedangkan yang dibutuhkan data deret waktu tahunan.

Untuk mendapatkan data tahunan konsumsi energi dan protein per kapita diperoleh dari data tiga tahunan konsumsi energi dan protein per kapita yang bersumber dari data Susenas Badan Pusat Statistik. Untuk itu digunakan teknik interpolasi. Interpolasi data tiga tahunan menjadi data tahunan menggunakan bantuan trend data tahunan yang bersumber dari data ketersediaan energi dan protein untuk konsumsi yang beresumber Neraca Bahan Makanan Indonesia.

Oleh karena itu pengujian awal yang perlu dilakukan adalah validasi terhadap data hasil interpolasi tersebut. Secara teori angka ketersediaan pangan lebih tinggi dari angka konsumsi di tingkat rumah tangga. Seperti dikemukakan Azwar (2002), jika

konsumsi energi sebesar 2200 kkal dan konsumsi protein 48 gram per kapita per hari maka di tingkat ketersediaan yang dianjurkan harus sebesar 2550 kkal dan 55 gram per kapita per hari. Dengan perkataan lain, penyediaan pangan di tingkat nasional sebaiknya 115 persen dari tingkat konsumsi individu yang dianjurkan sesuai norma gizi. Pada penelitian ini, data ketersediaan energi dan protein yang digunakan lebih besar dari data konsumsi energi (Lampiran 1 dan Lampiran 2).

Dengan demikian secara teori data yang digunakan sudah valid. Namun demikian perbedaan data keduanya selama periode penelitian rata-rata ketersediaan energi dan protein 151 persen jauh di atas tingkat konsumsinya. Fakta ini makin menguatkan bukti bahwa tingkat aksesibiltas pangan masih belum sesuai dengan yang dianjurkan.

Khusus untuk data triwulanan dapat juga diinterpolasi dari data tahunan. Upaya tersebut sudah dilakukan oleh beberapa peneliti, di antaranya Boediono (1979), Insukindro (1984) dan Malian (2003). Teknik perhitungannya menggunakan formulasi berikut: )} ( 12 5 . 4 { 4 1 1 1 = Qt− Qt−Qt− Q (43) )} ( 12 5 . 1 { 4 1 1 2 = Qt− Qt−Qt− Q (44) )} ( 12 5 . 1 { 4 1 1 3 = Qt + Qt −Qt− Q (45) )} ( 12 5 . 4 { 4 1 1 4 = Qt+ Qt−Qt− Q (46)

dimana Q1, Q2, Q3 dan Q4 masing-masing data tertentu pada triwulan ke-1, ke-2, ke-3 dan ke-4. Qt adalah data tertentu pada tahun t.

4.3.2. Definisi Operasional

Untuk memperjelas variabel yang digunakan, terutama variabel yang sifatnya proksi terhadap variabel tertentu, akan diuraikan definisi operasional variabel yang digunakan dalam penelitian ini. Definisi operasional variabel yang diuraikan berikut mencakup jenis variabel yang digunakan, satuan yang digunakan, rentang waktu data yang dikumpulkan, sumber data yang digunakan dan cara mendapatkan data yang digunakan. Berikut variabel yang dikumpulkan untuk mendukung penelitian ini dipilah-pilah menurut analisis yang dilakukan.

4.3.2.1. Data yang Digunakan pada Analisis Pangsa Pengeluaran Pangan

Untuk mengetahui hubungan antara ketahanan pangan yang diproksi dengan konsumsi energi dan protein dengan pangsa pengeluaran pangan digunakan data hasil Susenas BPS tahun 1996, 1999 dan 2002. Variabel yang digunakan dalam analisis ini adalah:

E = konsumsi energi yang berasal dari semua bahan makanan (kkal/kapita/hari).

P = konsumsi protein yang berasal dari semua bahan makanan (gram/kapita/hari).

PF = pangsa pengeluaran untuk pangan terhadap pengeluaran total penduduk selama sebulan (%).

PDRBKTM = Produk domestik regional bruto per kapita tanpa migas (provinsi). PDRBKDM = Produk domestik regional bruto per kapita dengan migas (provinsi).

4.3.2.2. Data yang Digunakan pada Analisis Ketahanan Pangan

Kebijakan Harga Pangan (Input-Output Price Policy) diproksi dari kebijakan yang mendukung stabilitas harga pangan. Kebijakan tersebut terdiri dari:

1. ACPP = Kebijakan Kredit Program Pertanian (Agriculture Credit Programe Policy). Penggunaannya digunakan untuk kredit pengadaan input pertanian (AICP) dan kredit pengadaan pangan (FPCP). Jenis kredit ini adalah Kredit

Likuiditas Bank Indonesia (KLBI), yang bersumber dari pencetakan uang BI dan Kredit Ketahanan Pangan (KKP) yang bersumber dari Bank Komersial. Sumber data KLBI diperoleh dari Statistik Ekonomi dan Keuangan Indonesia yang diterbitkan Bank Indonesia dan sumber data KKP dari Vademekum Kredit Ketahanan Pangan Deptan. Satuan yang digunakan milyar rupiah. Kedua kredit ini merupakan kredit bersubsidi. Dalam studi ini data yang digunakan adalah realisasi kredit yang disalurkan, bukan persen subsidi bunga atau nilai subsidi bunga. Dua data terakhir sulit didapatkan secara akurat karena variasinya cukup banyak sesuai usaha komoditas pertanian apa yang diusahakan dan waktu kredit tersebut disalurkan. Karena menurut Undang-Undang No.23 tahun 1999 Bank Indonesia tidak dapat lagi menyalurkan KLBI maka untuk program pertanian diciptakan Kredit KKP pada Oktober 2000, namun efektifnya mulai realisasi pada Januari 2001. Dengan demikian data ACPP yang digunakan sesuai deret waktu studi harus menyambung data deret waktu KLBI dan KKP. Berdasarkan ketersediaan data untuk KLBI data yang diolah merupakan rata-rata realisasi per bulan selama satu triwulan (outstanding), sedangkan Untuk KKP merupakan data jumlah per triwulan. Penyambungan ini merupakan kelemahan, namun ini merupakan cara terbaik dan sesuai sifat datanya. Rincian kredit program pertanian yang digunakan dalam studi ini dapat dilihat pada Tabel 11. Untuk mendapatkan data tahunan KLBI diperoleh dengan merata-ratakan data setiap bulan sedangkan data KKP menjumlahkan data setiap bulan.

Tabel 11. Berbagai Jenis Kredit Program Pertanian yang digunakan menurut Sumbernya, Tahun 1975-2004

Sumber Jenis Kredit/Usaha Waktu Keterangan

1. Kredit Usaha Perkebunan Jan. 1975 s.d Agustus 1994 Termasuk Program PIR 2. Kredit Pertanian Jan. 1975 s.d

Desember 1988 Untuk pupuk, Bimas, dll 3. Kredit Usahatani/KUT Nop. 1993 s.d

Januari 2003

4. Kredit Koperasi/KKPA Jan. 1994 s.d Januari 2003 Komponennya tidak semua pertanian 1. Pengadaan Gula Jan. 1975 s.d

Desember 1988 2. Pengadaan Pangan April 1984 s.d

Desember 1993 I. KLBI1):

1. Input

2. Ouput

3. Pengadaan Pangan & Gula

Jan. 1994 s.d Fepriari 2000

1. Kredit Tanaman Pangan Jan. 2001 s.d Desember 2004 Jumlh per trwulan atau per tahun 2. Kredit Budidaya Tebu Jan. 2001 s.d

Desember 2004 Jumlh per trwulan atau per tahun 3. Kredit Peternakan Jan. 2001 s.d

Desember 2004

Jumlh per trwulan atau per tahun II. KKP2)

1. Input

2. Output 1. Pengadaan Pangan Jan. 2001 s.d

Desember 2004 Jumlh per trwulan atau per tahun Sumber: 1) BI dan 2) Deptan, perikanan juga ada namun tidak dimasukkan.

2. AGSP = Kebijakan Subsidi Pertanian (Agriculture Subsidized Policy), terdiri dari Kebijakan Subsidi Pupuk untuk Pertanian (FRSP) dan Kebijakan Subsidi untuk Pengadaan Pangan (FPSP). Dana yang digunakan bersumber dari dana APBN dengan satuan milyar rupiah. Sumber data Subsidi Pupuk dari Departemen Keuangan, Laporan Tahunan Bank Indonesia dan dari studi yang dilakukan oleh Usui, N (1999) yang sumber asalnya juga dari Departemen Keuangan. Sumber data Subsidi Pangan dari Nota Keuangan Republik Indonesia berupa data tahunan dari 1973/74 – 1999/00 – 2004. Data tersebut diubah menjadi data triwulanan dan data tahunan pola baru (1974 – 1999 – 2004) dengan menggunakan bantuan data penyaluran beras (ton) yang dilakukan Bulog setiap bulan selama deret waktu Penelitian. Untuk data subsidi pupuk sebagian sudah tersedia dalam bentuk data triwulanan dan sebagian lagi dalam bentuk data tahunan. Untuk mendapatkan data triwulanan digunakan bantuan data realisasi penyaluran pupuk bersubsidi setiap bulan yang diperoleh dari Direktorat Sarana Ditjen Tanaman Pangan Deptan dimana sumber aslinya dari Pusri Holding Company.

3. AGIP = Kebijakan Harga Input, diperoleh dari FRSP + AICP 4. AGOP = Kebijakan Harga Output, diperoleh dari FPSP + FPCP 5. IOPP = Kebijakan Harga Input-Output

Ketahanan Pangan diproksi dari ketersediaan dan konsumsi energi dan protein yang berasal dari berbagai bahan pangan. Berdasarkan kebijakan yang dilakukan pemerintah ada enam alternatif kelompok bahan pangan yang digunakan (Tabel 12). Tabel 12. Beberapa Alternatif Kelompok Bahan Pangan yang Digunakan Dalam

Model

Alternatif Kelompok Bahan Pangan

1 beras, jagung, kedele dan gula

2 beras, jagung, kedele,gula, ubi kayu (termasuk gaplek dan tapioka yang sudah dikonversi ke ubikayu) dan ubi jalar

3 beras, jagung, kedele, gula, daging ayam ras, telur ayam ras, daging ayam buras dan telur ayam buras

4 beras, jagung, kedele, gula, daging ayam ras, telur ayam ras, daging ayam buras, telur ayam buras, ubi kayu (termasuk gaplek dan tapioka yang sudah dikonversi ke ubikayu) dan ubi jalar

5 beras, jagung, kedele, gula, daging ayam ras, telur ayam ras, daging ayam buras,telur ayam buras, dan minyak goreng (kelapa dan palm oil).

6 beras, jagung, kedele, gula, daging ayam ras, telur ayam ras, daging ayam buras,telur ayam buras, minyak goreng (kelapa dan palm oil), ubi kayu (termasuk gaplek dan tapioka yang sudah dikonversi ke ubikayu) dan ubi jalar

Berdasarkan hasil analisis dan beberapa kali respesifikasi model hanya alternatif keempat yang memberikan hasil terbaik menurut kriteria ekonomi, statistika dan ekonometrika. Dengan demikian variabel ketahanan pangan yang digunakan adalah sebagai berikut:

EAV4 = Ketahanan Pangan yang diproksi dari jumlah Ketersediaan Energi yang bersumber dari EAV3 ditambah ubi jalar dan ubi kayu (termasuk gaplek dan tapioka yang sudah dikonversi ke ubikayu). Satuannya ribu kilo kalori per tahun (ribu kkal/th). Data dikumpulkan dari tahun 1970 sampai dengan 2004 yang bersumber dari NMBI BPS.

PAV4 = Ketahanan Pangan yang diproksi dari jumlah Ketersediaan Protein yang bersumber dari PAV3 ditambah ubi jalar dan ubi kayu (termasuk gaplek dan tapioka yang sudah dikonversi ke ubikayu). Satuannya kilo gram per tahun (Kg/th). Data dikumpulkan dari tahun 1970 sampai dengan 2004 yang bersumber dari NMBI BPS. EAC4 = Ketahanan Pangan yang diproksi dari jumlah Konsumsi Energi yang bersumber dari EAC3 ditambah ubikayu (termasuk gaplek, tepung gaplek dan tapioka yang sudah dikonversi ke ubikayu) dan ubi jalar. Satuannya ribu kilo kalori per tahun (ribu kkal/th). Data dikumpulkan dari tahun 1970 sampai dengan 2004 yang bersumber dari Susenas BPS. Untuk mendapat data tahunan seperti data NBMI data Susenas diinterpolasi atau ekstrapolasi mengikuti arah data NBMI, kecuali arahnya berlawanan maka sesuai dengan kondisi yang ada. Dengan menggunakan data konversi pada NBMI data dalam bentuk kilogram tersebut dikonversi menjadi dalam bentuk kalori.

PAC4 = Ketahanan Pangan yang diproksi dari jumlah Konsumsi Protein yang bersumber dari PAC3 ditambah ubi kayu (termasuk gaplek, tepung gaplek dan tapioka yang sudah dikonversi ke ubikayu) dan ubi jalar. Satuannya kilogram per tahun (Kg/th). Data dikumpulkan dari tahun 1970 sampai dengan 2004 yang bersumber dari Susenas BPS. Untuk mendapat data tahunan seperti data NBMI data Susenas diinterpolasi atau ekstrapolasi mengikuti arah data NBMI, kecuali arahnya berlawanan maka sesuai dengan kondisi yang ada. Dengan menggunakan data konversi pada NBMI data dalam bentuk kilogram bahan pangan tersebut dikonversi menjadi dalam bentuk protein.

EACK4 atau PACK4, huruf kapital K menunjukkan konsumsi per kapita.

PDB = Produk domestik bruto harga konstan 1993. Satuannya milyar Rupiah. Data dikumpulkan dari tahun 1975 sampai dengan 2004 yang bersumber dari Indikator Ekonomi BPS.

PDBK = Produk domestik bruto harga konstan 1993 dibagi dengan jumlah penduduk. SOL = Harga minyak solar. Satuannya rupiah per liter (Rp/ltr). Data dikumpulkan dari tahun 1966 sampai dengan 2004. Sumber data 1966 – 2003 berasal dari statistik Pertamina, sedangkan data 2003-2004 diperoleh dari SPBU di Bogor.

4.3.2.3. Data yang Digunakan pada Analisis Stabilitas Ekonomi Makro

BOP = Neraca pembayaran Indonesia, adalah nilai total dari transaksi berjalan dengan transaksi modal selama satu triwulan dalam satuan USD juta. Selama series waktu studi ada data yang negatif, sehingga tidak memungkinkan untuk diolah dalam bentuk logaritma. Data yang dikumpul dari 1975Q1 sampai dengan 2004Q4 bersumber dari Statistik Ekonomi dan Keuangan (SEKI) Bank Indonesia.

BOT = Neraca perdagaangan Indonesia, adalah selisih nilai ekspor dengan nilai impor selama satu triwulan dalam satuan USD juta. Selama series waktu studi ada satu pengamatan yang bernilai negatif, sehingga tidak memungkinkan untuk diolah dalam bentuk logaritma. Data yang dikumpul dari 1975Q1 sampai dengan 2004Q4 bersumber dari Statistik Ekonomi dan Keuangan (SEKI) Bank Indonesia.

EXR = Nilai tukar rupiah terhadap US dollar, dalam satuan Rp per USD. Sumber data dari SEKI Bank Indonesia. Data yang dikumpul dari 1975Q1 sampai dengan 2004Q4. Data yang tersedia bulan Januari 1975 sampai dengan Maret 1989 merupakan data kurs Rupiah terhadap USD di Jakarta. Sejak April 1989 sampai Desember 2004 merupakan Kurs Tengah Bank Indonesia. Data triwulanan diperoleh dengan merata-ratakan nilai tukar bulanan dalam triwulan tersebut (Maret, Juni, September dan Desember). Untuk mendapatkan nilai tukar riil digunakan formula berikut: INA AS IHK IHK EXR REXR= ⋅ (47) dimana:

REXR = nilai tukar riil rupiah terhadap dolar AS (tanpa satuan) EXR = nilai tukar nominal rupiah terhadap dolar AS (Rp/USD) IHKAS = indeks harga konsumen Amerika Serikat

IHKINA = indeks harga konsumen Indonesia

GDP = Produk domestik bruto, dalam satuan Rp milyar per triwulan. Data bersumber dari Indikator Ekonomi Badan Pusat Statistik. Data yang dikumpul dari 1979Q1 sampai dengan 2004Q4. Karena keterbatasan data, GDP 1979Q1 sampai dengan 1982Q4 berasal dari GDP tahunan yang didekomposisi menjadi data triwulanan sesuai rumus pada persamaan (43) sampai dengan (46). Untuk tahun 1983 sampai dengan 2004 sudah merupakan data triwulanan. Untuk mendapatkan nilai riil digunakan harga konstan 1993. Penetapan tahun dasar tersebut disesuaikan dengan tahun dasar indeks harga konsumen yang digunakan.

IHK = nilai indeks harga konsumen (IHK). Sumber data dari bulan Maret 1979 sampai dengan Desember 2004 berasal dari Statitistik Ekonomi dan Keuangan Indonesia (SEKI) Bank Indonesia. Data yang dikumpul dari Bulan Maret 1979 sampai Bulan Desember 2004. Selama rentang waktu tersebut menggunakan berbagai tahun dasar yang berbeda sebagai berikut: (1) Maret 1979 sampai dengan Maret 1990 menggunakan tahun dasar: April 1977 – Maret 1978 = 100; (2) April 1990 sampai dengan Mei 1997 menggunakan tahun dasar: April 1988 – Maret1989 = 100 ; (3) Juni 1997 sampai dengan Desember 2003 menggunakan tahun dasar: 1996 = 100 ; dan (4) Januari 2003 sampai dengan Desember 2004 menggunakan tahun dasar: 2002 = 100. Dari berbagai tahun dasar tersebut dilakukan tiga tahap pengolahan. Pertama, semua nilai IHK disamakan tahun dasarnya dalam hal ini ke tahun 1996. Kedua, dari rentang data bulanan yang telah dikonversi ketahun dasar

yang sama, dapatkan data triwulanan dengan cara merata-ratakan data bulanan. Ketiga, Setelah tersusun data triwulanan, maka ditetapkan lagi tahun dasar untuk penggunaan penelitian ini. Penentuan triwulan dan tahun mana yang digunakan sebagai tahun dasar yang baru dengan memperhatikan kondisi dimana pada tahun tersebut perekonomian relatif stabil dan posisi tahun dasar tersebut berada dipertengahan rentang waktu penelitian. Dalam hal ini tahun 1993Q2. Nilai IHK ini digunakan untuk meriilkan semua data nilai dalam bentuk nominal dengan formula sebagai berikut: 100 min ⋅ − = − IHK al No Nilai Riil Nilai (48)

INF = diperoleh dari nilai IHK dengan formula sebagai berikut: % 100 1 1⎟⋅ ⎠ ⎞ ⎜ ⎝ ⎛ − = − − T T T T IHK IHK IHK INF (49)

US-CPI = Indeks harga konsumen Amerika Serikat (all urban consumers-CPI-U) berasal dari tahun dasar 1982-84=100 diubah menjadi tahun dasar 1993Q2 = 100. Data diperoleh melalui internet dengan Series Id: CUUR0000SA0.

INV = Investasi, adalah jumlah nilai investasi yang disetujui Pemerintah yang berasal dari Penamanam Modal dalam Negeri (PMDN) dalam satuan Rp milyar dan Penanaman Modal Asing (PMA) dalam satuan USD juta. Sebelum dijumlahkan nilai PMA dikonversi ke dalam nilai milyar rupiah dengan menggunakan kurs (Rp/USD) yang digunakan dalam data penelitian ini. Data yang dikumpul dari 1975Q1 sampai 2004Q4. Sumber data dari Januari 1975 sampai dengan April 1996 berasal dari Indikator Ekonomi Badan Pusat Statistik dan sejak Mei 1996 sampai dengan Desember 2004 bersumber dari SEKI Bank Indonesia. Data triwulanan ini merupakan data akumulasi data bulanan selama tiga bulan. Contoh: jumlah investasi bulan Januari, Pebruari dan Maret tahun 1980 sama dengan nilai investasi triwulan pertama tahun 1980.

IRT = Suku bunga bank, adalah suku bunga Bank Umum untuk keperluan investasi dalam satuan persen (%). Data yang dikumpul dari 1980Q1 sampai 2004Q4. Karena keterbatasan data maka sumber data dari 1980Q1 sampai dengan 1988Q4 merupakan suku bunga Bank Pemerintah yang bersumber dari Bank Indonesia, dikutip dari Bafadal, A. 2005. Nilai suku bunga Bank Pemerintah tersebut dikonversi menjadi suku bunga Bank Umum dengan menggunakan rata-rata konversi dari data 1989Q1 sampai dengan 1993Q3. Karena keterbatasan data, dimana data triwulanan tidak tersedia dari tahun 1980 sampai dengan tahun 1988, maka data triwulanan pada rentang waktu tersebut dianggap sama dengan data tahunan. Sejak tahun 1989 sampai dengan tahun 2004 menggunakan data triwulanan yang bersumber dari SEKI Bank Indonesia. Data triwulanan diperoleh dari data rata-rata bulanan selama periode triwulan tersebut. Memperoleh nilai suku bungan riil digunakan formula berikut:

e t t t i r = −π

(50) dimana:

rt = suku bunga riil it = suku bunga nominal

e t

MSI = Penawaran uang, adalah jumlah uang yang ditawarkan Bank Indonesia (M1) dalam satuan Rp milyar. Data yang dikumpulkan dari 1975Q1 sampai dengan 2004Q4, bersumber dari SEKI Bank Indonesia. Data triwulanan diperoleh dengan merata-ratakan penawaran uang bulanan dalam triwulan tersebut.

UNM = Jumlah pengangguran, adalah angkatan kerja yang tidak mempunyai pekerjaan dan sedang mencari pekerjaan atau sejak tahun 2001 istilahnya disebut pengangguran terbuka dalam satuan ribu orang. Awalnya angkatan kerja tersebut dihitung sejak beurumur 10 tahun ke atas, namun sejak adanya wajib belajar 9 tahun, maka sejak tahun 1998 tingkat umur angkatan kerja menjadi 15 tahun keatas. Dalam studi ini yang digunakan adalah angkatan kerja yang berumur 15 tahun ke atas. Data yang dikumpulkan dari 1980-1 sampai dengan 2004Q4 bersumber dari Sakernas BPS. Karena tidak tersedia data bulanan dan triwulanan maka data yang digunakan untuk tiap triwulan adalah sama dengan data tahunan yang merupakan data pengangguran pertengahan tahun.

IOPP = Kebijakan Harga Pangan (Input-Output Price Policy- IOPP) diproksi dari kebijakan yang mendukung stabilitas harga pangan. Data yang digunakan sama dengan yang digunakan pada analisis ketahanan pangan, namun pada analisis ini menggunakan deret waktu triwulanan.

Jenis data yang digunakan untuk analisis ketahanan pangan dan stabilitas ekonomi makro dapat dilihat pada Lampiran 3 dan Lampiran 4, sedangkan data Susenas untuk analisis pangsa pengeluaran pangan diperoleh dari Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian (PSE-KP) Bogor.

4.3.3. Prosedur Analisis

4.3.3.1.Pangsa Pengeluaran Pangan

Pada penelitian ini yang dimaksud pangsa pengeluaran pangan adalah rasio pengeluaran untuk belanja pangan dan pengeluaran total penduduk selama sebulan. Pangsa pengeluaran pangan penduduk diperoleh dengan menggunakan data di tingkat rumah tangga kemudian dibagi dengan jumlah anggota rumah tangga. Besar pangsa pengeluaran terhadap total pengeluaran diperoleh dari data Susenas BPS. Perhitungan pangsa pengeluaran pangan (PF) pada berbagai kondisi, yaitu agregat, desa-kota, dan berbagai kelompok pendapatan penduduk menggunakan formula berikut:

% 100 ∗ = t t t TP pp PF

(51) dimana:

PF = Pangsa pengeluaran pangan (%)

PP = Pengeluaran untuk belanja pangan (Rp/bulan) TP = Total pengeluaran (Rp/bulan)

Selanjutnya dengan menggunakan persamaan regresi sederhana dengan tiga alternatif bentuk fungsi (linear, Cobb Douglass dan hyperbola) diformulasikan model dimana pangsa pengeluaran pangan sebagai variabel independen dan ketahanan pangan yang diproksi oleh konsumsi energi dan konsumsi protein sebagai variabel dependen. Pendugaan model regresi menggunakan teknik OLS (Ordinary Least Squares). Bentuk model yang digunakan ditentukan berdasarkan hasil pendugaan yang memberikan nilai terbaik menurut kriteria ekonomi, statistika dan ekonometrika.

4.3.3.2.Ketahanan Pangan dan Stabilitas Ekonomi Makro

Untuk menganalisis pengaruh kebijakan harga pangan terhadap ketahanan pangan dan stabilitas ekonomi makro digunakan pendekatan ekonometrika deret waktu (time series). Model yang digunakan dalam penelitian ini adalah Error Correction Model/Vector Error Correction Model (ECM/VECM). Pada model stabilitas ekonomi makro, hasil analisis model VECM digunakan untuk analisis lebih lanjut dengan menggunakan teknik Impulse response Fuction (IRF) dan Forecast Error Variance Decomposition (FEVD). Untuk mengoperasikan prosedur ekonometrika deret waktu tersebut digunakan perangkat lunak (software) Interactive Econometric Analysis Microfit 4.0 for Windows (Pesaran dan Pesaran1997).

Masalah utama yang dihadapi dalam penggunaan data deret waktu adalah data yang non stationer. Karena itu perlu dilakukan pengujian stationary dan membuat agar data tersebut menjadi stationer seperti yang dilakukan dalam prosedur analisis VECM. Jika tidak maka hasil regresi menjadi spurious. Di samping itu pada

kenyataannya variabel kebijakan pemerintah tidak selalu merupakan pebuah eksogen, karena suatu kebijakan diambil merupakan reaksi dari suatu keadaan. Perilaku yang demikian diakomodasi jika menggunakan VECM, karena salah satu karakteristik VECM adalah semua variabel eksogen juga merupakan variabel endogen. Pendekatan ini juga mempunyai kelebihan untuk memperkecil terjadinya multikolinieritas karena variabelnya dalam bentuk beda pertama, dan mampu menangkap fenomena ekonomi yang ekstrim (Thomas, 1997).

Untuk sampai pada tujuan yang diharapkan prosedur yang dilakukan melalui beberapa tahapan berikut.

4.3.1.1. Eksplorasi Data

Dalam model ECM Variabel yang digunakan tidak harus dalam bentuk logaritma. Namun bentuk logaritma baik digunakan dengan dua alasan: (1) parameter variabelnya diinterpretasikan sebagai nilai elastisitas dan (2) pada variabel beda pertama (first difference) diinterpretasikan sebagai laju pertumbuhan (growth rates) dengan formula sebagai berikut (Thomas, 1997):

= ∆yt 1 1 1 1) ln ln( ) ln( − − − − − ≈ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = − t t t t t t t Y Y Y Y Y Y Y (52)

Dengan cara ini semua variabel tidak memiliki satuan karena dalam bentuk laju pertumbuhan. Jika nilai parameter dikalikan 100% satuannya menjadi seragam dalam bentuk persen sehingga mudah membacanya.

Untuk variabel yang merupakan friksi seperti suku bunga, jika diperlukan tetap mengubah variabel in level menjadi bentuk bedanya (difference), tapi tidak harus dilogaritmakan karena satuannya sudah persen. Namun dalam menginterpretasi hasil jika variabel lain dikalikan dengan 100, sedangkan variabel suku bunga tidak. Untuk variabel yang bernilai negatif, seperti BOP atau BOT, tidak dapat dilakukan

logaritma, namun jika diperlukan tetap diubah dalam bentuk beda (difference). Hanya perlu diingat penentuan elastisitas dilakukan dengan perhitungan manual.

Sebelum dilakukan pengolahan lebih lanjut, semua variabel dalam bentuk nominal diriilkan terlebih dahulu, termasuk untuk nilai tukar dan suku bunga bank. Sementara itu untuk PDB menggunakan harga konstan. Tahun dasar yang digunakan harus sama dengan tahun dasar yang digunakan pada penentuan indeks harga konsumen. Eksplorasi data tersebut menjadi dalam bentuk logaritma dan riil, pengolahannya dapat dilakukan langsung pada monitor pengolahan data program microfit (Lampiran 5).

4.3.1.2. Uji Stasionaritas

Metode pendugaan standar yang sering digunakan dalam aplikasi ekonometrika berdasarkan pada asumsi bahwa nilai tengah dan varian dari variabel didefinisikan konstan dan tidak tergantung pada waktu. Namun aplikasi dengan pengujian unit root menunjukkan bahwa asumsi tersebut tidak memuaskan untuk sebagian besar variabel ekonomi makro time series (Dickey, 1994).

Uji stasionaritas bertujuan untuk mengetahui apakah variabel yang digunakan mengandung unit root (tidak stationer). Variabel yang nilai tengah dan variannya berubah setiap waktu dikenal sebagai variabel yang mengandung unit root atau tidak stasioner. Pendugaan menggunakan variabel yang tidak stasioner menghasilkan regresi yang semu (spurious regression) dan kesimpulan yang menyesatkan (Dickey, 1994 dan Verbeek, 2000). Oleh karena itu sebelum melakukan pendugaan harus dilakukan pengujian apakah data yang digunakan sudah stasioner. Jika tidak, lakukan pengolahan lebih lanjut agar menjadi stasioner.

Menurut Thomas (1997) suatu data deret waktu misalkan X, dikatakan stasioner jika nilai tengah E(Xt), varian Var(Xt), dan covariannya Cov(Xt, Xt+k)

konstan untuk semua t. Untuk mengetahui apakah suatu variabel stationer atau tidak, dilakukan dengan uji statistik Dickey Fuller (DF) dan Augmented Dickey Fuller (ADF). Hasil uji statistik tersebut menampilkan dua tabel output, yaitu yang mengandung intersep dengan trend dan yang mengandung intersep tanpa trend.

Pengujian hipotesis dari kedua hasil tersebut menggunakan kriteria Schwarz Bayesian Criterion (SBC). Hipotesis yang digunakan adalah:

H0 : Variabel mengandung unit root. H1 : Variabel tidak mengandung unit root.

Penentuan nilai t statistik berpedoman pada nilai SBC yang bernilai paling tinggi. H0 akan ditolak jika nilai t statistik hitung lebih negatif1 dari nilai kritis pada selang kepercayaan 95%. Ini berarti variabel tidak mengandung unit root. Jika terjadi sebaliknya maka variabel yang diuji mengandung unit root.

Pada tahap awal pengujian unit root dilakukan pada semua variabel dalam level (in level). Apabila hasil uji ADF mengandung unit root, maka dilakukan penarikan diferensial sampai data menjadi stationer. Jika diferensiasi sebanyak k kali data menjadi stationer, maka suatu data deret waktu dikatakan integrated of order k atau ditulis dengan I(k). Untuk itu variabel dalam level diolah terlebih dahulu menjadi dalam bentuk beda pertamanya. Demikian selanjutnya hingga ditemui variabel yang stasioner. Penulisan program uji unit root dapat dilihat pada Lampiran 5.

Pada model ketahanan pangan, pengujian unit root dilakukan terhadap 45 variabel yang akan digunakan dalam model. Hasil uji statistik DF/ADF menunjukkan bahwa sebagian besar variabel mengandung unit root dalam level, kecuali variabel kebijakan subsidi pertanian (AGSP) dan konsumsi protein per kapita per hari (PACK, untuk n=1,2, dan 4) sudah stasioner dalam level. Sebagian besar data yang digunakan mengandung unit root, maka uji dilanjutkan terhadap variabel pada beda pertama.

Hasil uji menunjukkan 38 variabel stasioner pada beda pertama, sedangkan variabel LEAV6, LRFPCP dan harga solar (riil) masih belum stasioner. Uji unit root dicukupkan pada beda pertama. Variabel yang belum stationer pada beda pertama tidak digunakan dalam analisis lebih lanjut. Hasil uji tersebut dapat dilihat dari nilai ADF statistik hitung yang didasarkan pada kriteria SBC. Pada selang kepercayaan 95%, nilai kritis untuk statistik ADF dengan jumlah observasi 24 (in level), mencakup intersep tetapi tanpa trend adalah 2.9907 dan untuk intersep dan trend linier adalah -3.6119. Pada jumlah pengamatan 23 (first difference), mencakup intersep tetapi tanpa trend adalah -2.9970 dan untuk intersep dan trend linier adalah -3.6219. Program komputer dan hasil lengkap uji unit-root dapat dilihat pada Lampiran 6.

Pada model stabilitas ekonomi makro, hasil uji statistik DF/ADF menunjukkan bahwa hipotesis nol dari kesembilan variabel yakni bahwa variabel yang diuji mengandung unit root dalam level tidak dapat ditolak, kecuali untuk variabel suku bunga dan neraca perdagangan. Pengujian dilanjutkan terhadap beda pertama dan hasilnya semua variabel stasioner pada I(1). Hal tersebut dapat dilihat dari nilai statistik Likelihood Ratio berdasarkan kriteria SBC baik untuk statistik DF/ADF dengan jumlah observasi 94 (dalam level) dengan intersep tanpa trend adalah -2.8922 maupun dengan intersep dan trend adalah -3.4576. Pada jumlah pengamatan 93 (first difference) dengan intersep tanpa trend adalah -2.8925 maupun dengan intersep dan trend adalah -3.4581. Ringkasan hasil uji unit root kesembilan variabel dapat dilihat pada Lampiran 7.

4.3.1.3. Uji Ordo Lag

Sebelum menentukan rank kointegrasi perlu ditentukan seberapa besar lag optimal yang digunakan dalam model. Pada kasus persamaan parsial atau univariat tidak memerlukan pengujian statistik, tetapi dapat ditentukan secara langsung sesuai

dengan data yang digunakan. Ordo lag optimal untuk data deret waktu tahunan adalah satu, untuk data deret waktu smesteran adalah dua, untuk data deret waktu triwulan adalah empat dan untuk data deret waktu bulanan adalah 12.

Pada kasus sistem persamaan atau multivariat penentuan ordo lag optimal harus dilalui melalui uji statistik SBC. Ordo lag optimal saat nilai statistik SBC terbesar atau menggunakan Adjusted LR Test. Penelitian ini menggunakan pendekatan Adjusted LR Test. Hipotesis yang digunakan adalah:

H0 : lag n = lag n-1 ditolak jika nilai p-value < 0.05

Jika H0 ditolak, pengujian dilanjutkan hingga diperoleh nilai p-value > 0.05, sebagai berikut:

H0: lag n-1 = lag n-2 diterima jika nilai p-value > 0.05.

Jika H0 diterima, maka ordo yang dipilih adalah ordo terkecil. Dalam kasus ini ada dua, yaitu n-1 dan n-2, yang dipilih adalah n-2. Hal ini dimaksudkan untuk menghindari pengurangan jumlah observasi akibat meningkatnya lag yang digunakan. Penulisan program penentuan ordo lag optimal dapat dilihat pada Lampiran 8.

Dengan memilih dua, tiga, empat dan lima sebagai maksimum ordo VAR, terlihat bahwa uji Adjusted LR gagal menunjukkan ordo lag yang optimum. Artinya hipotesis nol ditolak karena tidak ada nilai Likelihood Ratio yang lebih besar dari nilai kritis yaitu 0.05. Pada saat memilih enam sebagai maksimum ordo VAR, hipotesis nol yaitu ordo lag optimum adalah ordo empat sama dengan ordo tiga tidak dapat ditolak. Berdasarkan hasil uji tersebut maka ordo lag optimum yang digunakan adalah tiga. Hasil analisisnya dapat dilihat pada Lampiran 9.

4.3.1.4. Uji Kointegrasi

Uji ini bertujuan untuk memastikan apakah variabel yang digunakan dalam persamaan atau sistem persamaan mempunyai hubungan jangka panjang. Pada kasus

analisis parsial variabel-variabel dalam persamaan dikatakan terkointegrasi jika residual (error term) dari persamaan tersebut memiliki derajat integrasi k-1, dimana k adalah derajat integrasi masing-masing variabel yang digunakan dalam persamaan. Dalam kasus penelitian ini, berarti residualnya harus berderajat nol atau I(0). Pengujian tersebut menggunakan uji statistik DF/ADF seperti uji stasionaritas. Jika ada kointegrasi maka pendugaan dapat dilanjutkan sehingga diperoleh nilai-nilai dugaan. Penulisan programnya dapat dilihat pada Lampiran 10.

Pada kasus sistem persamaan, uji kointegrasi berarti menentukan rank kointegrasi (r). Asumsi yang digunakan model mengandung unrestricted intercept dan restricted trend. Pengujian hipotesis berdasarkan statistik yang berdasarkan Maximal Eigenvalue of the Stochastic Matrix dan Trace of the Stochastic Matrix. Penulisan program penentuan rank kointegrasi pada sistem persamaan dapat dilihat pada Lampiran 11.

Jika hasil statistik Likelihood Ratio lebih besar dari nilai kritis pada selang kepercayaan 95% maka hipotesis nol akan ditolak. Jika terjadi sebaliknya maka hipotesis nol tidak dapat ditolak. Prosedurnya sebagai berikut:

H0: r = 0 : statistik Likelihood Ratio lebih besar dari nilai kritis pada selang kepercayaan 95% tolak H0 dan uji dilanjutkan

H0: r <=1 : statistik Likelihood Ratio lebih besar dari nilai kritis pada selang kepercayaan 95% tolak H0 dan uji dilanjutkan

H0: r <= 2 : statistik Likelihood Ratio lebih kecil dari nilai kritis pada selang kepercayaan 95% terima H0. Ini berarti terima Hipotesis alternatif, dimana r = 2.

Berdasarkan nilai Maximal Eigenvalue of the Stochastic Matrix dan Trace of the Stochastic Matrix (Lampiran 12), hipotesis nol tidak dapat ditolak pada r<= 2. Uji sebelumnya hipotesis nol ditolak untu r<= 1. Dengan demikian dapat terima hipotesis alternatif yaitu r = 2 atau ada dua rank kointegrasi. Hasil analisis rank kointegrasi ini menyimpulkan bahwa dari sembilan persamaan dalam model terdapat

dua persamaan yang dapat menjelaskan hubungan jangka panjang untuk menjelaskan keseluruhan fenomena yang tercakup dalam model yang dianalisis.

4.3.1.5. Identifikasi Persamaan Struktural

Setelah diketahui rank kointegrasi dilakukan restriksi umum (general restriction) berdasarkan motode Johansen, yaitu dengan membuat matrik identitas (Lampiran 13). Tahap ini diperlukan untuk melangkah ke tahap restriksi spesifik. Restriksi umum akan menghasilkan pendugaan parameter vektor kointegrasi sesuai rank kointegrasi yang exactly identified dengan nilai likelihood (LL) tertentu. Nilai LL tersebut digunakan sebagai pedoman untuk menghasilkan restriksi spesifik yang valid dan optimal.

Untuk memperoleh persamaan struktural VECM yang over identified sebagai persamaan akhir yang digunakan untuk peramalan jangka pendek dan jangka panjang sesuai rank kointegrasi, dilakukan restriksi spesifik terhadap matrik parameter jangka panjang pada masing-masing vektor kointegrasi (Lampiran 13). Langkah ini dilakukan secara try and error. Suatu persamaan VECM dikatakan valid jika hasil restriksi menunjukkan over identified dengan kriteria LR Test memiliki nilai p-value > 0.01 dan nilai LL mendekati nilai likelihood kondisi exactly identified.

4.3.1.6. Innovation Accounting

Inovasi akuntansi dilakukan pada persamaan hasil restriksi spesifik yang secara statistik sudah valid dan optimal. Ada dua bentuk analisis inovasi akuntasi: 1. Untuk melihat respon dinamik suatu variabel akibat adanya guncangan dari

variabel lain yang diukur dalam satuan standar deviasi, digunakan analisis IRF. 2. Untuk menganalisis berapa kontribusi masing-masing variabel terhadap

variabilitas atau fluktuasi suatu variabel tertentu akibat terjadinya guncangan tersebut, digunakan analisis FEVD.

Dalam analisis IRF, guncangan atau shock dapat terjadi pada semua variabel dalam model. Namun demikian dalam studi ini guncangan difokuskan pada apa yang dapat dilakukan langsung oleh pemerintah, yaitu : kebijakan harga pangan, kebijakan moneter, dan kebijakan perdagangan. Untuk analisis FEVD sumber guncangan berasal dari semua variabel yang digunakan. Akan tetapi dampak guncangan hanya difokuskan pada variabel kebijakan harga pangan dan variabel kunci ekonomi makro yaitu: inflasi, pertumbuhan, pengangguran dan neraca perdagangan. Matriks yang digunakan untuk melakukan guncangan sebagai berikut:

⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ 1 0 1 0 0 1 0 0 0 1 0 0 0 0 1 0 0 0 0 0 1 0 0 0 0 0 0 1 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 1 98 97 96 95 94 93 92 91 87 86 85 84 83 82 81 76 75 74 73 72 71 65 64 63 62 61 54 53 52 51 43 42 41 32 31 21 a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a a ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ BOP INV IRT GRW MSI UNM EXR FPS INF ε ε ε ε ε ε ε ε ε = A

ε

⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ 99 88 77 66 55 44 33 22 11 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 b b b b b b b b b ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ bop inv irt grw msi unm exr fps e e e e e e e e einf (53) B eBerapa panjang horizon waktu ke depan yang digunakan untuk melihat efek guncangan tidak ada batasan tertentu. Periode suatu pemerintahan, lima tahun, dapat digunakan sebagai patokan. Akan tetapi karena dalam jangka panjang hasil suatu kebijakan mencapai keseimbangan, berapa lama waktu keseimbangan tersebut tercapai dapat merupakan patokan berapa panjang horizon waktu yang digunakan. Sebelum melakukan inovasi lakukan pendugaan VECM. Teknik melakukannya dapat dilihat pada Lampiran 14.