11 BAB II

LANDASAN TEORI

2.1 Tinjauan Umum Perbankan Indonesia 2.1.1 Pengertian Bank

Pengertian bank menurut Undang-undang No. 10 tahun 1998:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut PSAK No. 31 Pengertian bank adalah:

Suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki kelebihan dana (surplus unit) dan pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. (Ikatan Akuntansi Indonesia, 2007:31.1)

Pengertian bank menurut Lukman Dendawijaya (2009 : 14)

Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

Pengertian bank menurut Kasmir (2008 : 11) adalah ”Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Dari beberapa pengertian bank yang telah disebutkan para ahli di atas, maka dapat disimpulkan bahwa bank adalah suatu lembaga atau badan yang

kegiatan utamanya menghimpun dana dan menyalurkan kembali dana tersebut kepada masyarakat.

2.1.2 Jenis Bank

Bank memiliki beragam jenis atau bentuk, tergantung pada cara penggolongannya. Menurut Kasmir (2008 : 20) dewasa ini perbankan dapat ditinjau dari beberapa segi, antara lain:

a. Dilihat dari segi fungsinya, bank dapat digolongkan menjadi: Bank Umum dan Bank Perkreditan Rakyat (BPR).

b. Dilihat dari segi kepemilikannya, bank dapat dibedakan menjadi: bank milik pemerintah, bank milik swasta nasional, bank milik asing, bank milik campuran.

c. Dilihat dari segi status, jenis bank terdiri dari: bank devisa dan bank non devisa.

d. Dilihat dari segi cara menentukan harga, bank dapat dibedakan menjadi: bank yang berdasarkan prinsip konvensional dan bank yang berdasarkan prinsip syariah.

Lebih lanjut, Kasmir menjelaskan jenis bank sebagai berikut: a. Dilihat dari segi fungsinya

1) Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2) Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

b. Dilihat dari segi kepemilikannya

1) Bank milik pemerintah yaitu bank yang baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungannya dimiliki oleh pemerintah.

2) Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula.

3) Bank milik asing, merupakan cabang bank yang ada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu negara.

4) Bank milik campuran, merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

c. Dilihat dari segi status

1) Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

2) Bank non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

d. Dilihat dari segi cara menentukan harga

1) Bank yang berdasarkan prinsip konvensional, yaitu bank yang dalam mencari keuntungan dan menentukan harga kepada nasabahnya didasarkan pada dua metode, yaitu spread based dan fee based.

2) Bank yang berdasarkan prinsip syariah merupakan bank yang menetapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain baik dalam hal penyimpanan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.3 Fungsi Bank Umum

Keberadaan bank sangat diperlukan dalam menunjang pertumbuhan ekonomi di suatu negara. Pada beberapa buku perbankan, suatu bank didefinisikan sebagai lembaga keuangan yang fungsi pokoknya menghimpun dana dan menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkan dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Mudrajat Kuncoro dan Suhardjono (2002 : 68) mengungkapkan bahwa:

... dapat disimpulkan tiga fungsi utama bank dalam pembangunan ekonomi, yaitu:

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

Sumber Dana Penggunaan Dana

Gambar 2.1

Fungsi Utama Bank sebagai Financial Intermediary Sumber : Mudrajat Kuncoro dan Suhardjono (2002 : 69)

Bank harus memiliki dana agar dapat melaksanakan kegiatan operasionalnya, termasuk dalam hal memberikan kredit kepada masyarakat. Dana tersebut dapat diperoleh dari pemerintah, Bank Indonesia, pihak-pihak di luar negeri, maupun masyarakat di dalam negeri. Dana yang merupakan dana terbesar dan paling diandalkan oleh bank adalah dana dari masyarakat atau yang lazim disebut dengan dana pihak ketiga. (Lukman Dendawijaya, 2009 : 49)

Dana yang dihimpun tersebut akan disalurkan kembali dalam bentuk kredit, sesuai dengan fungsi bank sebagai lebaga intermediasi. Bank harus mampu menempatkan dana yang diperoleh tersebut dalam bentuk penempatan yang paling menguntungkan. Mudrajat Kuncoro dan Suhardjono (2002 : 75) mengatakan bahwa ”pada umumnya penempatan dana yang paling menguntungkan adalah dalam bentuk kredit, namun demikian risiko yang dihadapi oleh bank dalam penempatan dana tersebut juga besar.” Oleh karena itu bank harus menerapkan prinsip kehati-hatian dalam memberikan kredit kepada nasabahnya.

Giro Deposito Modal Tabungan Pinjaman Bank sebagai Lembaga Financial Intermediary Kredit Secondary Reserve Primary Reserve Aktiva Tetap Penanaman Lain

2.2 Sumber Dana Bank

Sebagai lembaga keuangan, bank harus dapat mengumpulkan dana untuk kegiatan operasionalnya. Pengertian sumber dana bank menurut Kasmir (2008 : 45) adalah ”usaha bank dalam menghimpun dana dari masyarakat.” Sedangkan menurut Mudrajad Kuncoro dan Suhardjono (2002 : 151) ”dana bank adalah semua utang dan modal yang tercatat pada neraca bank sisi pasiva yang dapat dipergunakan sebagai modal operasional bank dalam rangka kegiatan penyaluran/penempatan dana.”

Dana bank bersumber dari beberapa pihak yang selanjutnya akan dialokasikan untuk membiayai kegiatan operasionalnya. Bank umum memiliki dua cara pengalokasian dana, yaitu pool of fund approach dan asset allocation approach. (Lukman Dendawijaya 2009:54)

Berikut ini merupakan gambar cara pengalokasian dana dengan pendekatan pool of funds approach:

Gambar 2.2

Diagram Pool of Funds Approach Sumber: Selamet Riyadi (2006 : 26)

Pool of fund approach merupakan pendekatan pengalokasian dana tanpa memperhatikan hal-hal yang berkaitan dengan sumber dana. Jadi seluruh sumber dana digabungkan, selanjutnya dialokasikan untuk primary reserve (termasuk

Sumber Dana: - Giro - Tabungan - Deposito - Pinjaman - Modal Pool of Funds Penggunaan Dana: - Primary Reserve - Secondary Reserve - Loan - Fixed Assets

didalamnya penyaluran kredit yang dilakukan bank), secondary reserve, other securities dan fixed assets.

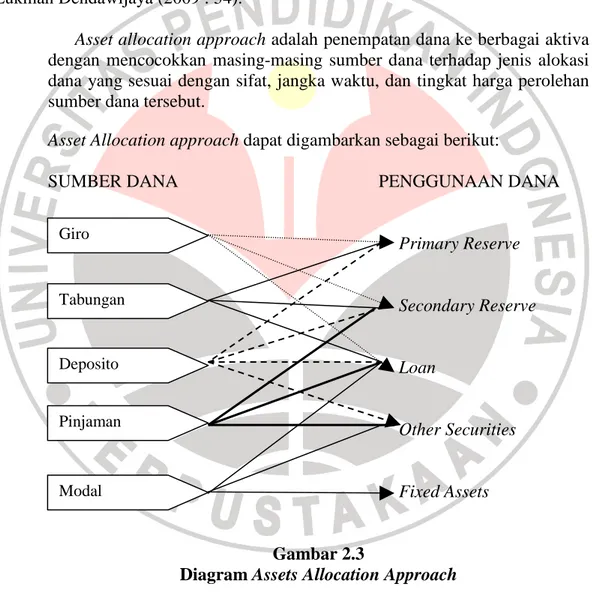

Berbeda dengan pool of funds approach, assets allocation approach merupakan pendekatan pengalokasian sumber dana bank dengan memperhatikan hal-hal yang berhubungan dengan sumber dana, seperti yang diungkapkan oleh Lukman Dendawijaya (2009 : 54):

Asset allocation approach adalah penempatan dana ke berbagai aktiva dengan mencocokkan masing-masing sumber dana terhadap jenis alokasi dana yang sesuai dengan sifat, jangka waktu, dan tingkat harga perolehan sumber dana tersebut.

Asset Allocation approach dapat digambarkan sebagai berikut:

SUMBER DANA PENGGUNAAN DANA

Primary Reserve Secondary Reserve Loan Other Securities Fixed Assets Gambar 2.3

Diagram Assets Allocation Approach Sumber: Selamet Riyadi (2006 : 27)

Primary reserve merupakan sumber likuiditas utama bank yang dimaksudkan untuk memenuhi ketentuan likuiditas minimum, keperluan operasi

Giro

Deposito Tabungan

Modal Pinjaman

bank, penarikan simpanan, dan pencairan kredit dari nasabah. Sedangkan secondary reserve terdiri atas surat-surat berharga paling likuid, antara lain surat berharga pasar uang (SBPU), setifikat Bank Indonesia (SBI) dan surat berharga jangka pendek lainnya.

Bank memiliki tiga sumber dalam perolehan dananya. Menurut Sinungan (dalam Lukman Dendawijaya, 2009 : 46) :

…dana-dana bank yang digunakan sebagai alat bagi operasional suatu bank bersumber dari dana-dana sebagai berikut.

1. Dana pihak kesatu

Dana pihak kesatu adalah dana dari modal sendiri yang berasal dari para pemegang saham

2. Dana pihak kedua

Dana pihak kedua adalah dana pinjaman dari pihak luar. 3. Dana pihak ketiga

Dana pihak ketiga adalah dana berupa simpanan dari pihak masyarakat.

2.2.1 Dana Pihak Kesatu

Dana pihak kesatu merupakan dana yang diperoleh dari bank itu sendiri. Menurut Lukman Dendawijaya (2009 : 47):

Dana dari bank sendiri adalah dana yang berasal dari pemilik bank atau pemegang saham, baik para pemegang saham pendiri (yang pertama kalinya ikut mendirikan bank tersebut) maupun pihak pemegang saham yang ikut dalam usaha bank tersebut pada waktu kemudian, termasuk para pemegang saham publik (jika misalnya bank tersebut sudah go public atau merupakan suatu badan usaha terbuka).

Sedangkan Kasmir (2008 : 46) berpendapat bahwa ”perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang diperoleh dari dalam bank.”

Selanjutnya, untuk bagian-bagian dana pihak kesatu, para ahli menjelaskan:

Dana modal sendiri terdiri atas beberapa bagian (pos), yaitu sebagai berikut:

1. Modal disetor

Modal disetor adalah uang yang disetor secara efektif oleh pemegang saham pada saat bank didirikan. Pada umumnya, sebagai dari setoran pertama modal pemilik bank (pemegang saham) dipergunakan bank untuk penyediaan sarana perkantoran seperti tanah atau gedung, peralatan kantor, dan promosi untuk menarik minat masyarakat.

2. Agio saham

Agio saham adalah nilai selisih jumlah uang yang dibayarkan oleh pemegang saham baru dibandingkan dengan nominal saham.

3. Cadangan-cadangan

Cadangan-cadangan adalah sebagian laba bank yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang digunakan untuk mnutup kemungkinan timbulnya risiko di kemudian hari.

4. Laba ditahan

Laba ditahan adalah laba milik para pemegang saham yang diputuskan oleh mereka sendiri melalui rapat umum pemegang saham untuk tidak dibagikan sebagai dividen, tetapi dimasukkan kembali dalam modal kerja untuk operasional bank. (Lukman Dendawijaya, 2009 : 47) Adapun pencairan dana yang bersumber dari bank itu sendiri terdiri dari:

1. setoran modal dari pemegang saham, yaitu merupakan modal dari para pemegang saham lama atau pemegang saham baru;

2. cadangan laba, yaitu merupakan laba yang setiap tahun dicadangkan oleh bank dan sementara waktu belum digunakan;

3. laba yang belum dibagi, merupakan laba tahun berjalan tapi belum dibagikan kepada pemegang saham. (Kasmir, 2008 : 47)

Dapat disimpulkan bahwa dana pihak kesatu ini berasal dari modal disetor para pemegang saham, agio saham, cadangan-cadangan dan laba ditahan. Dana ini biasanya digunakan apabila bank mengalami kesulitan dalam memperoleh dana dari luar yang selanjutnya dapat dipergunakan untuk melakukan perluasan usaha atau digunakan dalam hal penggantian sarana dan prasarana bank.

2.2.2 Dana Pihak Kedua

Dana pihak kedua merupakan dana yang bersumber dari lembaga lain. Menurut Lukman Dendawijaya (2009 : 48)

Dana pihak kedua adalah dana-dana pinjaman yang berasal dari pihak luar, yang terdiri atas dana-dana sebagai berikut:

1. Call Money

2. Pinjaman Biasa Antarbank

3. Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB) 4. Pinjaman dari Bank Sentral (BI)

Lebih lanjut, Lukman Dendawijaya menjelaskan mengenai jenis-jenis dana pihak kedua, sebagai berikut:

1. Call Money

Call Money adalah pinjaman dari bank lain yang berupa pinjaman harian antarbank. Pinjaman ini diminta bila ada kebutuhan mendesak yang diperlukan bank, jangka waktu call money biasanya tidak lama, yaitu sekitar satu minggu, satu bulan, dan bahkan hanya beberapa hari saja. Jika waktu pinjaman hanya satu malam saja, pinjaman itu disebut overnight call money.

2. Pinjaman Biasa Antarbank

Pinjaman biasa antarbank adalah pinjaman dari bank lain yang berupa pinjaman biasa dengan jangka waktu relatif lebih lama. Pinjaman ini umumnya terjadi jika antarbank peminjam dan bank yang memberikan pinjaman kerja sama dalam bantuan keuangan dengan persyaratan-persyaratan tertentu yang disepakati kedua belah pihak, jangka waktunya bersifat menengah atau panjang dengan tingkat bunga relatif lunak.

3. Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB)

Pinjaman ini terutama terjadi ketika lembaga-lembaga keuangan tersebut masih berstatus LKBB, sebelum dikeluarkannya Undang-Undang No. 7 Tahun 1992 tentang Perbankan. Setelah dikeluarkannya undang-undang tersebut, LKBB ini hampir semua berubah statusnya menjadi bank umum. Pinjaman dari LKBB ini lebih banyak berbentuk surat berharga yang dapat diperjualbelikan dalam pasar uang sebelum jatuh tempo daripada berbentuk kredit.

4. Pinjaman dari Bank Sentral (BI)

Pinjaman dari bank sentral adalah pinjaman (kredit) yang diberikan Bank Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang tergolong berprioritas tinggi, seperti kredit-kredit program, misalnya kredit investasi pada sektor-sektor ekonomi yang harus ditunjang sesuai dengan petunjuk pemerintah (sektor pertanian, pangan, perhubungan, industri kecil, koperasi, ekspor nonmigas, kredit untuk golongan ekonomi lemah dan sebagainya). Pinjaman dari Bank Indonesia untuk jenis-jenis sektor tersebut dikenal dengan istilah Kredit Likuiditas Bank Indonesia (KLBI). KLBI merupakan instrumen moneter dari bank sentral dalam rangka refinancing facility demi memberikan motivasi gerakan moneter bagi bank dan masyarakat ekonomi, serta merupakan sumber dana yang tergolong murah dengan tingkat bunga yang relatif sangat rendah (soft loan).

Pendapat Kasmir mengenai dana pihak kedua:

Perolehan dana dari sumber ini antara lain dapat diperoleh dari:

1. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya. Kredit likuiditas ini juga diberikan kepada pambiayaan sektor-sektor tertentu.

2. Pinjaman antar bank (Call Money). Biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu membayar kekalahannya. Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi jika dibandingkan dengan pinjaman lainnya.

3. Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang diperoleh perbankan dari pihak luar negeri.

4. Surat Berharga Pasar Uang (SBPU). Dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun nonkeuangan. SBPU diterbitkan dan ditawarkan dengan tingkat suku bunga sehingga masyarakat tertarik untuk membelinya. (Kasmir, 2008 : 49)

Dari penjelasan-penjelasan di atas, dapat disimpulkan bahwa dana pihak kedua terdiri pinjaman antar bank, pinjaman dari bank-bank luar negeri, pinjaman dari bank sentral (BI), dan Surat Berharga Pasar Uang (SBPU).

2.2.3 Dana Pihak Ketiga

Sebagai lembaga intermediasi keuangan, bank memiliki kedudukan berada di tengah masyarakat yaitu menghimpun dana dan menyalurkan kembali dana tersebut. Untuk itu, bank harus selalu meningkatkan pelayanannya agar mendapat kepercayaan dari masyarakat sehingga sumber dana dari masyarakat dapat ditarik dengan mudah. Dana dari masyarakat merupakan sumber dana terbesar, seperti yang duingkapkan oleh Mudrajat Kuncoro dan Suhardjono (2002 : 155) ”dana masyarakat merupakan dana terbesar yang dimiliki oleh bank dan ini sesuai

dengan fungsi bank sebagai penghimpun dana dari pihak-pihak yang kelebihan dana dalam masyarakat.”

Selain itu, Lukman Dendawijaya (2009 : 49) mengatakan hal yang serupa bahwa ”dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank).”

Dana pihak ketiga tersebut selanjutnya digunakan untuk kegiatan operasional bank termasuk dalam hal penyaluran kredit.

Dana yang berasal dari masyarakat luas… Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. (Kasmir 2008 : 47)

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan tiga macam jenis simpanan yaitu:

1. Giro (demand deposit) 2. Tabungan (saving) 3. Deposito (time deposit)

Lebih lanjut, ketiga rekening tersebut dijelaskan sebagai berikut: 1. Giro (Demand Deposit)

”Giro adalah simpanan dana pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.” (Lukman Dendawijaya, 2009 : 49)

Giro merupakan dana yang dimiliki oleh setiap bank karena dananya relatif murah, seperti yang diungkapkan oleh Lapoliwa dan Daniel S. Kuswandi (2000 : 66):

”Dari sekian banyaknya ragam dana yang dihimpun oleh suatu bank, dana masyarakat giro adalah dana yang selalu dimiliki oleh suatu bank dan merupakan salah satu dana yang harganya relatif murah dibanding dengan dana lainnya yang dimiliki oleh suatu bank.”

2. Deposito (Time Deposit)

”Deposito adalah simpanan berjangka yang dikeluarkan oleh Bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu yang telah diperjanjikan sebelumnya.” (Mudrajad Kuncoro dan Suhardjono, 2002 : 193)

Menurut N. Lapoliwa dan Daniel S. Kuswandi (2000 : 91) ”salah satu dana bank yang harga atau biayanya cukup tinggi dibanding dana giro adalah simpanan berjangka, atau lebih dikenal dengan Deposito Berjangka.”

Atas dasar pernyataan diatas, dapat disimpulkan bahwa pengaturan likuiditas dari dana ini tidak terlalu sulit, namun dari segi biaya dana akan sulit ditekan sehingga dapat mempengaruhi tingkat suku bunga kredit bank yang bersangkutan. (Lukman Dendawijaya, 2009 : 51)

3. Tabungan (Saving Deposit)

Pengertian tabungan menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 (dalam Kasmir, 2008 : 57) adalah ”simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.”

Jadi, pihak bank dan nasabah harus membuat kesepakatan terlebih dahulu dalam hal frekuensi penarikan, sarana atau alat penarikan.

2.3 Tinjauan Umum Likuiditas 2.3.1 Pengertian Likuiditas Bank

Likuid berarti lancar, yakni memiliki kemampuan untuk dapat membayar hutang jangka pendek tepat pada wantunya. Dalam pengertian umum, dapat dikatakan bahwa likuiditas adalah kebijaksanaan untuk memenuhi kewajiban dalam jangka wantu pendek. Sedangkan likuiditas bank adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan. Kemampuan likuiditas bank dapat diukur dengan rasio likuiditas:

Rasio Likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. (Kasmir, 2008 : 286)

2.3.2 Indikator Tingkat Likuiditas Bank

Pengukuran tingkat likuiditas suatu bank dapat dilakukan dengan menggunakan rasio likuiditas. Menurut Lukman Dendawijaya (2009 : 114) rasio yang sering digunakan dalam pengukuran likuiditas suatu bank adalah sebagai berikut:

1. Cash Ratio

Adalah rasio alat likuid terhadap dana pihak ketiga yang dihimpun bank yang harus segera dibayar. Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah (deposan) pada saat ditarik dengan menggunakan alat likuid yang dimilikinya. Menurut Bank Indonesia, alat likuid terdiri atas uang kas ditambah dengan rekening giro bank yang disimpan pada Bank Indonesia.

Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank yang bersangkutan, namun dalam praktik akan dapat mempengaruhi profitabilitasnya. Rasio ini dirumuskan sebagai berikut:

ܥܽݏℎ ܴܽݐ݅ = ܣ݈ܽݐ ܮ݅݇ݑ݅݀

݆ܲ݅݊ܽ݉ܽ݊ ݕܽ݊݃ ܪܽݎݑݏ ܵ݁݃݁ݎܽ ܦܾ݅ܽݕܽݎ x 100 %

2. Reserve Requirement

Lebih dikenal dengan likuiditas wajib minimum, adalah suatu simpanan minimum yang wajib dipelihara dalam bentuk giro di Bank Indonesia (BI) bagi semua bank. Reserve Requirement merupakan ketentuan bank umum menyisihkan sebagian dari dana pihak ketiga yang berhasil dihimpunnya dalam bentuk giro wajib minimum yang berupa rekening giro bank yang bersangkutan pada Bank Indonesia. Rasio ini dapat dirumuskan sebagai berikut:

ܴ݁ݏ݁ݎݒ݁ ܴ݁ݍݑ݅ݎ݁݉݁݊t = ܬݑ݈݉ܽℎ ܣ݈ܽݐ ܮ݅݇ݑ݅݀

ܬݑ݈݉ܽℎ ܦܽ݊ܽሺܵ݅݉ܽ݊ܽ݊ሻܲ݅ℎܽ݇ ܭ݁ݐ݅݃ܽݔ100% 3. Loan to Deposit Ratio (LDR)

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank untuk mengukur kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio ini dirumuskan sebagai berikut:

ܮܽ݊ ݐ ܦ݁ݏ݅ݐ ܴܽݐ݅ =ܬݑ݈݉ܽℎ ܭݎ݁݀݅ݐ ݕܽ݊݃ ܦܾ݅݁ݎ݅݇ܽ݊

ܦܽ݊ܽ ݕܽ݊݃ ܦ݅ݐ݁ݎ݅݉ܽ ܤܽ݊݇ x 100%

Berdasarkan ketentuan tata cara penilaian tingkat kesehatan bank yang baru, pengukuran likuiditas dilakukan secara berjenjang sejalan dengan penilaian terhadap komponen lainnya.

4. Loan to Asset Ratio

Adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin

tinggi rasio ini, maka tingkat likuiditasnya akan semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya menjadi semakin besar. Rasio ini dapat dirumuskan sebagai berikut:

ܮܽ݊ ݐ ܣݏݏ݁ݐ ܴܽݐ݅ =ܬݑ݈݉ܽℎ ܭݎ݁݀݅ݐ ݕܽ݊݃ ܦܾ݅݁ݎ݅݇ܽ݊

ܬݑ݈݉ܽℎ ܣݏݏ݁ݐ x 100%

5. Rasio kewajiban bersih (RKB) Call Money

Presantase dari rasio ini menunjukkan besarnya kewajiban bersih call money terhadap aktiva lancar atau aktiva yang paling likuid dari bank. Aktiva lancar adalah berupa uang kas, giro pada BI, sertifikat BI, dan Surat Berharga Pasar Uang yang diendors oleh bank lain (kesemuanya dalam rupiah). Jika rasio ini semakin kecil nilainya, likuiditas bank dikatakan cukup baik karena bank dapat segera menutup kewajiban dalam kegiatan pasar uang antara bank dengan alat likuid yang dimilikinya. Rasio ini dapat dirumuskan sebagai berikut:

ܴܭܤ ܥ݈݈ܽ ܯ݊݁ݕ =ܭ݁ݓ݆ܾܽ݅ܽ݊ ܤ݁ݎݏ݅ℎ ܥ݈݈ܽ ܯ݊݁ݕ

ܣ݇ݐ݅ݒܽ ܮܽ݊ܿܽݎ x 100%

Selain itu, N. Lapoliwa dan Daniel S. (2000 : 378) mengemukakan: Rasio pinjaman terhadap simpanan adalah rasio pertama dari rasio-rasio kunci yang menjadi sorotan utama dari para analisis Bank, yaitu membandingkan simpanan masyarakat yang telah diikatkan kepada pinjaman oleh manajemen Bank.

Dari indikator-indikator tingkat likuiditas bank di atas, maka dapat disimpulkan bahwa rasio Loan Deposit to Ratio (LDR) merupakan rasio yang menjadi sorotan utama para analisis bank.

2.4 Tinjauan Umum Kredit

Pertumbuhan perekonomian dapat menggambarkan perkembangan dunia usaha, dan dunia usaha ini dipengaruhi oleh faktor kredit yang disalurkan oleh bank untuk mendukung kegiatan usaha tersebut. Peran perbankan yaitu sebagai lembaga intermediasi keuangan cukup mendominasi karena eratnya hubungan dunia usaha dengan dunia perbankan.

2.4.1 Pengertian dan Unsur-Unsur Kredit

Kata kredit berasal dari kata credere yang artinya kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit berarti telah memperoleh kepercayaan. Pihak yang mendapat kepercayaan ini disebut debitur, dan pihak yang memberi kepercayaan disebut kreditur. Tegasnya, kreditur percaya kepada debitur bahwa kredit yang diberikannya tidak akan macet.

Menurut UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 disebutkan bahwa:

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Malayu Hasibuan (2002 : 87) mengemukakan bahwa ”kredit adalah semua jenis pinjaman yang harus dibayar kembali beserta bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.”

Sementara itu Bymont P. Kent (dalam Thomas Suyatno dkk, 1997 : 88) menyatakan bahwa ’kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu yang akan datang karena penyerahan barang- barang sekarang.’

Sedangkan Kasmir (2008 : 74) menyimpulkan bahwa ”pengertian manajemen kredit adalah bagaimana mengelola pemberian kredit mulai dari kredit tersebut diberikan sampai dengan kredit tersebut lunas.”

Dapat disimpulkan bahwa kredit adalah uang atau tagihan yang nilainya dapat dipersamakan dengan uang, dimana peminjam diwajibkan untuk melunasi hutang beserta bunganya setelah jangka waktu tertentu.

Berdasarkan pengertian di atas, kredit mengandung unsur-unsur sebagai berikut:

1. Kepercayaan

Maksud dari kepercayaan disini adalah suatu keyakinan dari pemberi kredit (bank) bahwa kredit yang diberikan akan benar-benar diterima kembali di masa yang akan datang. Kepercayaan ini diberikan setelah dilaksanakan penelitian dan penyidikan yang mendalam tentang kondisi nasabah pemohon kredit. 2. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian dimana pihak pemberi kredit dan nasabah debitur menandatangani hak dan kewajibannya masing-masing. 3. Jangka Waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Dapat dipastikan bahwa setiap kredit memiliki jangka waktu.

4. Risiko

Penyebab tidak tertagihnya suatu kredit sebenarnya dikarenakan adanya tenggang waktu pengembalian. Semakin panjang jangka waktu kredit, maka semakin besar pula risikonya.

5. Balas jasa

Balas jasa pemberian kredit adalah penerimaan bunga yang merupakan keuntungan bank.

2.4.2 Tujuan dan Peranan Kredit

Tujuan dari pemberian kredit tidak terlepas dari misi bank tersebut didirikan. Secara umum, penyaluran kredit bertujuan untuk:

1. Memperoleh pendapatan bank dari bunga kredit.

2. Memanfaatkan dan memproduktifkan dana-dana yang ada. 3. Memenuhi permintaan kredit dari masyarakat.

4. Memperlancar lalu lintas pembayaran. 5. Menambah modal kerja perusahaan.

6. Meningkatkan pendapatan dan kesejahteraan masyarakat. (Malayu Hasibuan, 2002 : 88)

Dari poin-poin di atas dapat disimpulkan bahwa kredit yang disalurkan memiliki tujuan baik itu untuk bank, masyarakat, maupun untuk perkembangan perekonomian suatu negara. Bagi bank kredit merupakan pendapatan yang diperoleh dari bunga dimana pembebanannya diperuntukan kepada masyarakat yang mengajukan permohonan kredit. Pentingnya suatu penyaluran kredit sesuai dengan pernyataan yang dikemukakan oleh N. Lapoliwa dan Daniel S. Kuswandi (2000 : 155) :

Hingga kini satu-satunya aktiva produktif yang sangat diandalkan oleh suatu bank yang dapat menghasilkan pedapatan besar adalah debitur, atau lazim dikenal dengan kredit. Dari neraca setiap bank umum dapat dijumpai bahwa kredit atau debitur merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki suatu bank.

Bagi masyarakat itu sendiri kredit merupakan suatu fasilitas untuk mencukupi kebutuhan, mengembangkan usaha, dan meningkatkan kesejahteraan.

Menurut Komaruddin Sastradipoera (2001 : 9) sistem perekonomian menuju sistem perekonomian rumah tangga kredit melalui beberapa tahapan, yaitu:

Setelah mengalami perubahan dari rumah-tangga alamiah (Naturalwirtschaft) yang bergerak menuju rumah tangga uang (Geldwirtshaft), demikian menurut Hildebrand, maka sistem perekonomian akhirnya mencapai apa yang disebut rumah tangga kredit (Kreditwirtschaft).

Seiring dengan perkembangan struktur perekonomian, maka kredit mengambil alih sebagain besar peranan sebagai fungsi uang. Menurut Komaruddin (2001 : 9) kredit memberikan beberapa peranan dalam perekonomian, yaitu:

1. Kredit ternyata dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan prodiktivitas masyarakat.

2. Kredit dapat meningkatkan efisiensi penggunaan barang, karena kredit dapat membantu proses produksi dari bahan hingga barang jadi dan sekaligus juga membantu pemindahan barang dari produsen kepada konsumen dalam proses marketing; kredit ikut memperlancar arus barang.

3. Kredit dapat menyalurkan arus peredaran lalu-lintas uang, misalnya melalui penggunaan cek, giro, wesel, promes, dan kartu kredit yang diterbitkan oleh bank.

4. Kredit dapat menjadi alat stabilitas ekonomi yang dilakukan melalui kebijaksanaan ekspansi dan kontraksi kredit, misalnya, dengan politik diskonto oleh bank sentral.

5. Kredit dapat berfungsi sebagai ’jembatan’ untuk meningkatkan pendapatan nasional suatu negara.

6. Kredit dapat menciptakan daya beli baru bagi debitur, meskipun debitur-debitur itu tidak memiliki uang tunai dalam saldo neracanya.

2.4.3 Jenis-Jenis Kredit

Kredit memiliki berbagai jenis disesuaikan dengan beragamnya jenis kebutuhan pemohon kredit. Menurut Kasmir (2008 : 76), jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari berbagai segi:

1. Dilihat dari segi kegunaan 2. Dilihat dari segi tujuan kredit 3. Dilihat dari segi jangka waktu 4. Dilihat dari segi jaminan 5. Dilihat dari segi sektor usaha

Penjelasan dari uraian di atas adalah sebagai berikut: 1. Dilihat dari segi kegunaan

a. Kredit investasi, yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru. Biasanya kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan produksi dalam operasionalnya. Kredit modal kerja merupakan kredit yang dicairkan untuk mendukung investasi yang sudah ada.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif, merupakan kredit yang digunakan untuk peningkatan usaha, produksi, atau investasi. Artinya, kredit ini digunakan untuk menghasilkan sesuatu baik berupa barang maupun jasa.

b. Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

c. Kredit perdagangan, merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan akan didapat dari hasil penjualan barang dagangan tersebut.

3. Dilihar dari segi jangka waktu

a. Kredit jangka pendek, merupakan kredit yang memiliki jangka waktu kurang dari satu tahun.

b. Kredit jangka menengah, yaitu kredit dengan jangka waktu yang berkisar antara satu sampai tiga tahun.

c. Kredit jangka panjang, merupakan kredit yang masa pengembaliannya di atas tiga atau lima tahun.

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan, merupakan kredit yang diberikan dengan jaminan tertentu, sehingga setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan calon debitur.

b. Kredit tanpa jaminan, yaitu kredit yang diberikan dengan melihat prospek usaha, karakter, serta loyalitas calon debitur sehingga kredit dapat diberikan walaupun tanpa jaminan.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian, merupakan kredit yang diberikan untuk sektor perkebunan atau pertanian rakyat. Kredit yang diberikan dapat berupa kredit jangka pendek maupun jangka panjang.

b. Kredit peternakan, kredit yang diberikan untuk usaha peternakan. Kredit ini dapat berupa kredit jangka pendek, misalkan untuk peternakan ayam, dan dapat pula berupa kredit jangka panjang, seperti untuk peternakan sapi. c. Kredit industri, yaitu kredit yang digunakan untuk membiayai kegiatan

industri, baik itu untuk industri kecil, menengah, maupun industri besar. d. Kredit pertambangan, yaitu kredit untuk usaha pertambangan, biasanya

dalam jangka panjang.

e. Kredit pendidikan, merupakan kredit yang diberikan untuk membiayai kegiatan pendidikan.

g. Kredit perumahan, merupakan kredit untuk membiayai pembangunan atau pembelian perumahan.

2.4.4 Kebijaksanaan Perkreditan

Setiap bank harus membuat suatu kebijakan perkreditan secara tertulis sebagai pedoman dalam hal pemberian kredit agar pemberian kredit dapat dilaksanakan secara konsisten berdasarkan asas-asas perkreditan yang sehat. Pada SK Direksi Bank Indonesia No. 27/162/KEP/DIR tanggal 31 Maret 1995 (dalam Mudrajad Kuncoro dan Suhardjono, 2002 : 243) ditetapkan bahwa pedoman dalam pemberian kredit sekurang-kurangnya memuat dan mengatur hal-hal pokok sebagai berikut:

a. Prinsip Kehati-hatian dalam perkreditan b. Organisasi dan Manajemen Perkreditan c. Kebijaksanaan persetujuan pemberian kredit d. Dokumentasi dan administrasi kredit

e. Pengawasan kredit

f. Penyelesaian kredit bermasalah

Sedangkan Malayu Hasibuan (2002 : 92) mengemukakan bahwa kebijakan kredit perbankan terdiri dari:

1. Bankable

2. Kebijakan investasi 3. Kebijakan Risiko

4. Kebijakan penyebaran kredit 5. Kebijakan tingkat bunga

1. Bankable

Kredit yang akan dibiayai hendaknya memenuhi kriteria safety dan effectiveness. Dari segi safety, diyakini bahwa kredit akan dilunasi sesuai dengan jadwal dan angka waktu kredit yang telah disepakati. Sedangkan effectiveness berarti bahwa kredit yang diberikan benar-benar digunakan untuk pembiayaan sesuai dengan proposal kreditnya.

2. Kebijakan Investasi

Kebijakan investasi selalu dikaitkan dengan sumber dana yang bersangkutan. Kebijaksanaan ini disalurkan dalam bentuk:

1) Investasi primer, yaitu investasi untuk pembelian sarana dan prasarana bank, misalnya pembelian kantor, mesin, ATK.

2) Investasi sekunder adalah investasi yang dilakukan dengan cara menyalurkan dana kredit kepada masyarakat. Investasi ini bersifat produktif dan jangka waktunya harus disesuaikan dengan lamanya dana pihak ketiga yang terkumpul agar likuiditas tetap terjaga.

3. Kebijakan risiko

Bank harus menetapkan kebijakan risiko dalam menyalurkan kredit yaitu dengan cara memperhitungkan indikator yang dapat menyebabkan terjadinya risiko kredit macet dan menetapkan cara-cara penyelesaiannya.

4. Kebijakan penyebaran kredit

Kredit yang disalurkan harus menyebar ke berbagai sektor ekonomi baik golongan ekonomi kuat maupun lemah dengan jumlah peminjam yang banyak.

5. Kebijakan tingkat bunga

Pemberian kredit harus memperhatikan situasi moneter, kondisi perekonomian di masa mendatang, persaingan antar bank, dan tingkat inflasi untuk menetapkan besarnya suku bunga kredit.

Bank wajib mamatuhi kebijakan perkreditan yang telah dibuat. Hal ini dimaksudkan karena lingkup pemberian kredit mencakup banyak aspek dan mengandung risiko yang bervariasi. Oleh karena itu, agar pelaksanaan pemberian kredit beserta pengelolaannya dapat berjalan secara optimal, maka setiap bank harus memiliki pedoman kebijaksanaan perkreditan.

2.4.5 Prinsip-Prinsip Pemberian Kredit

Besarnya jumlah penyaluran kredit, perlu memperhatikan reserve requirement (RR) yang merupakan ketentuan bagi bank umum untuk menyisihkan sebagian dana pihak ketiga yang berhasil diperolehnya dalam bentuk giro wajib minimum berupa rekening giro bank yang bersangkutan pada Bank Indonesia, Loan to Deposit Ratio (LDR), dan Batas Maksimum Pemberian Kredit (BMPK). (Lukman Dendawijaya, 2009 : 58)

Sebelum fasilitas kredit diberikan, bank harus benar-benar yakin bahwa kredit yang diberikan akan dikembalikan oleh debiturnya. Kepercayaan tersebut akan diperoleh setelah dilakukan penilaian kredit oleh bank. Penilaian tersebut dapat dilakukan dengan prinsip yang diterapkan oleh bank terhadap nasabahnya.

Prinsip Pemberian kredit dengan analisis 5C (Kasmir, 2008 : 91) adalah sebagai berikut:

1. Character

2. Capacity (Capability) 3. Capital

4. Collateral 5. Conditions

Sedangkan Lukman Dendawijaya (2009 : 88) mengemukakan bahwa analisis kredit berdasarkan prinsip 6C adalah sebagai berikut:

C-1 Character C-2 Capital C-3 Capacity C-4 Conditions of Economy C-5 Collateral C-6 Constraints

Penjelasan mengenai point-point di atas adalah:

1. Character, maksudnya adalah memberikan keyakinan kepada bank bahwa sifat atau watak debitur benar-benar dapat dipercaya. Keyakinan ini tercermin dari latar belakang debitur, baik latar belakang yang bersifat pribadi maupun latar belakang pekerjaan. Character merupakan ukuran menilai ”kemauan” nasabah dalam membayar kreditnya.

2. Capacity (Capability), yaitu melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta mencari laba, sehingga akan terlihat kemampuannya dalam mengembalikan kredit.

3. Capital, merupakan analisis bank dengan mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral, merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan harus diteliti keabsahannya dan

memiliki nilai yang lebih besar dari jumlah kredit yang diberikan. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.

5. Condition, maksudnya dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan masa yang akan datang. Prospek usaha di masa mendatang pun perlu diperhitungkan karena memiliki kemungkinan berbeda dengan kondisi masa sekarang.

6. Constraints, merupakan faktor hambatan atau rintangan berupa faktor-faktor sosial psikoligis yang ada pada suatu daerah atau wilayah tertentu yang menyababkan suatu proyek tidak dapat dilaksanakan.

Selain prinsip 6C, Lukman Dendawijaya (2009 : 89) menyebutkan prinsip studi kelayakan atau prinsip ”6A” yang menganalisis berbagai aspek dari proyek yang akan dibiayai. Analisis terdiri dari aspek-aspek sebagai berikut:

A-1 : Analisis aspek yuridis (hukum) A-2 : Analisis aspek pasar dan pemasaran A-3 : Analisis aspek teknis

A-4 : Analisis aspek manajemen A-5 : Analisis aspek keuangan A-6 : Analisis aspek sosial-ekonomi

Lebih lanjut Luman Dendawijaya menjelaskan mengenai prinsip 6A sebagai berikut:

1. Analisis aspek yuridis (hukum), bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank.

2. Analisis aspek pasar dan pemasaran, bertujuan untuk meneliti kemungkinan pangsa pasar yang dapat diraih dari proyek yang dibiayai dengan kredit bank

serta meneliti strategi pemasaran apa yang digunakan oleh investor atau pengelola proyek agar dapat memenangkan persaingan.

3. Analisis aspek teknis, bertujuan untuk menilai seberapa jauh kemampuan pengelola proyek dalam mempersiapkan dan melaksanakan pembangunan proyek serta kesiapan teknis perusahaan dalam melaksanakan operasinya kelak sebagai suatu business entity.

4. Analisis aspek manajemen, bertujuan untuk menilai kemampuan dan kecakapan manajemen pengelola proyek ataupun manajemen perusahaan dalam menjalankan bisnisnya.

5. Analisis aspek keuangan, bertujuan untuk menilai kemampuan dan kecakapan dari manajemen pengelola proyek atau manajemen perusahaan dalam bidang keuangan. Penilaian dilakukan terhadap proyek yang masih dalam pembangunan dan proyek yang sudah berkembang menjadi perusahaan/bisnis. 6. Analisis aspek sosial-ekonomis, bertujuan untuk menilai sejauh mana proyek

yang akan dibangun dan dibiayai dengan kredit memiliki value added yang tinggi dilihat dari sudut pandang sosial maupun makro ekonomis, terutama dilihat dari sudut pemerintah dan masyarakat.

Selain itu, Kasmir (2008 : 93) mengemukakan penilaian kredit dengan prinsip 7P, yakni: 1. Personality 2. Party 3. Perpose 4. Prospect 5. Payment 6. Profitability 7. Protection

Penjelasan mengenai point-point tersebut adalah:

1. Personality, yaitu penilaian terhadap nasabah dilihat dari kepribadian atau tingkah laku sehari-hari maupun masa lalunya, serta sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party, yaitu mengklasifikasikan nasabah ke dalam klasifikasi atau golongan tertentu berdasarkan moral, loyalitas, serta karakternya sehingga nasabah mendapat fasilitas yang berbeda-beda berdasarkan golongannya.

3. Perpose, yaitu untuk menggetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan oleh nasabah.

4. Prospect, yaitu menilai usaha nasabah di masa yang akan datang apakah menguntungkan (memiliki prospek yang baik) atau tidak.

5. Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana yang digunakan untuk pengembalian kreditnya.

6. Profitability, yaitu menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7. Protection, yaitu bagaimana menjaga kredit yang diberikan bank melalui suatu perlindungan. Perlindungan tersebut dapat berupa jaminan barang, orang, atau asuransi.

2.5 Pengaruh Dana Pihak Ketiga dan Tingkat Likuiditas terhadap Penyaluran Kredit

Sebagai lembaga intermediasi keuangan, bank bertugas menyediakan fasilitas jasa keuangan meliputi kegiatan dalam penghimpunan dana, penyaluran dana, dan pelayanan jasa keuangan. Dalam hal menyalurkan dana, kredit merupakan objek yang terbesar dalam komposisi aktiva produktif bank. Seperti yang dikemukakan oleh Lapoliwa dan Daniel S. Kuswandi (2000: 155) “dari neraca setiap bank umum dapat dijumpai bahwa kredit atau debitur merupakan komponen aktiva terbesar dari seluruh jumlah aktiva yang dimiliki suatu bank.”

Bersarnya jumlah penyaluran kredit, perlu memperhatikan reserve requirement (RR) yang merupakan ketentuan bagi bank umum untuk menyisihkan sebagian dana pihak ketiga yang berhasil diperolehnya dalam bentuk giro wajib minimum berupa rekening giro bank yang bersangkutan pada Bank Indonesia, Loan to Deposit Ratio (LDR), dan Batas Maksimum Pemberian Kredit (BMPK). (Lukman Dendawijaya, 2009 : 58). Dari pernyataan tersebut dapat disimpulkan bahwa besarnya jumlah penyaluran kredit akan sangat bergantung pada berapa besar kemampuan bank dalam mengumpulkan dana pihak ketiga (DPK) dan tingkat likuiditasnya.

Dalam pelaksanaan kegiatan operasionalnya (termasuk pelaksanaan penyaluran kredit), bank memerlukan dana. Salah satu sumber dana tersebut berasal dari masyarakat atau sering disebut dengan dana pihak ketiga.

Dana yang berasal dari masyarakat luas… Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. (Kasmir 2008 : 47)

Bank akan senantiasa mengupayakan agar terdapat kesesuaian antara dana yang terkumpul dengan kredit yang disalurkan, dengan kata lain bank harus memperhatikan tingkat likuiditasnya dalam menyalurkan kredit. Hal ini dapat dilihat dengan cara menghitung rasio likuiditas bank.

Rasio Likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. (Kasmir, 2008 : 286)

Berdasarkan uraian di atas, maka dapat dikatakan bahwa dana pihak ketiga dan tingkat likuiditas akan mempengaruhi penyaluran kredit pada bank.

2.6 Kerangka Pemikiran

Bank memiliki fungsi intermediasi yang berarti menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat. Hal ini dilakukan untuk mendorong perekonomian dari segi penyaluran kredit sebagai upaya untuk mensejahterakan rakyat banyak. Dalam pengalokasian dananya, bank umum memiliki dua cara yaitu pool of fund approach dan asset allocation approach.

Pool of fund approach merupakan pendekatan pengalokasian dana tanpa memperhatikan hal-hal yang berkaitan dengan sumber dana. Jadi seluruh sumber dana digabungkan, selanjutnya dialokasikan untuk primary reserve, secondary reserve, loan dan fixed assets. Pendekatan ini tidak memberikan dasar untuk memperkirakan standar likuiditas.

Sumber dana bank berasal dari giro, tabungan, deposito dan modal bank. Giro merupakan salah satu dana termurah yang dimiliki bank sedangkan deposito merupakan sumber dana termahal. Giro, tabungan dan deposito merupakan sumber dana pihak ketiga bank yang merupakan hutang bank kepada masyarakat.

Berbeda dengan pool of funds approach, assets allocation approach merupakan pendekatan pengalokasian sumber dana bank dengan memperhatikan hal-hal yang berhubungan dengan sumber dana. Dana yang didapat oleh bank kemudian dialokasikan untuk primary reserve, secondary reserve, loan, other securities,dan fixed assets.

Pada asset allocation approach, kredit merupakan prioritas ketiga setelah primary reserve dan secondary reserve. Penyaluran kredit mendapatkan pengalokasian dari seluruh sumber dana, seperti dana pihak ketiga dan modal, berbeda dengan fixed asset yang hanya mendapatkan sumber dana dari modal ataupun efek-efek yang mendapatkan dana dari modal dan deposito. Dapat disimpulkan bahwa kredit merupakan suatu komponen yang sangat penting dalam pengaplikasian dana bank dilihat dari banyaknya sumber dana yang dialokasikan untuk kredit, dan di sinilah fungsi intermediasi bank akan terlihat.

Penyaluran kredit merupakan hal yang sangat berpengaruh terhadap posisi keuangan suatu bank karena kredit merupakan komponen aktiva terbesar yang dimiliki suatu bank. Besarnya jumlah penyaluran kredit, perlu memperhatikan reserve requirement (RR) yang merupakan ketentuan bagi bank umum untuk menyisihkan sebagian dana pihak ketiga yang berhasil diperolehnya dalam bentuk giro wajib minimum berupa rekening giro bank yang bersangkutan pada Bank

Indonesia, Loan to Deposit Ratio (LDR), dan Batas Maksimum Pemberian Kredit (BMPK).

Penyaluran kredit kepada pihak yang mengajukan dana merupakan salah satu cara untuk mengoptimalkan dana yang dimiliki oleh bank. Akan tetapi kredit yang diberikan ini harus diimbangi dengan kemampuan bank dalam penyediaan dana tersebut. Pada waktu nasabah menyimpan dananya di bank, nasabah tersebut harus percaya bahwa bank mampu mengembalikan dana tersebut pada saat ditagih. Kemampuan bank ini dapat dilihat dari tingkat likuiditas bank, karena tingkat likuiditas ini menunjukkan kemampuan bank dalam melunasi kewajiban jangka pendeknya serta dapat memenuhi permintaan kredit yang telah diajukan.

Penelitian ini menggunakan loan to deposi ratio (LDR) sebagai rasio likuiditas karena berhubungan langsung dengan penyaluran kredit dan pendanaan kredit bank yaitu pendanaan yang berasal dari dana pihak ketiga. Selain memiliki fungsi sebagai indikator penilai kesehatan bank, LDR juga merupakan indikator intermediasi perbankan.

Keterkaitan antara tingkat likuiditas dengan penyaluran kredit telah diteliti sebelumnya. Penelitian yang dilakukan oleh Nina Adriani (2007) merupakan penelitian yang menghasilkan kesimpulan bahwa terdapat pengaruh positif yang sangat kuat antara tingkat likuiditas dengan ekspansi kredit.

Bank membutuhkan dana untuk melaksanakan kegiatan penyaluran kreditnya. Bank memiliki tiga sumber dalam perolehan dananya yaitu dana pihak kesatu, dana pihak kedua dan dana pihak ketiga.

Penulis menggunakan dana pihak ketiga sebagai salah satu variabel X karena dana pihak ketiga merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dana tersebut digunakan untuk kegiatan operasional bank termasuk dalam hal penyaluran kredit yang merupakan perwujudan dari fungsi bank sebagai lembaga intermediasi dana.

Secara skematis, dana pihak ketiga dan tingkat likuiditas yang mempengaruhi penyaluran kredit dapat digambarkan sebagai berikut:

Gambar 2.4 Kerangka Pemikiran

Menghimpun Dana Menyalurkan Dana

Giro, tabungan, deposito (DPK)

Kredit

Loan to Deposit Ratio

Tingkat Likuiditas Jumlah Penyaluran Kredit Fungsi Intermediasi DPK (Giro, tabungan, deposito) Bank

Variabel yang akan diteliti perlu ditunjukkan adanya hubungan. Maka digunakan paradigma penelitian. Sesuai dengan yang diungkapkan oleh Sugiyono (2009 : 8) bahwa “Paradigma penelitian adalah pola hubungan antar variabel yang akan diteliti.”

Paradigma penelitian ini digambarkan sebagai berikut:

Gambar 2.5

Paradigma Penelitian

2.7 Hipotesis

Sugiono (2009 : 84) menjelaskan bahwa “dalam penelitian, hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian.”

Menurut Sudjana (2004 : 133) pengertian hipotesis adalah sebagai berikut: “… pengandaian atau asumsi mengenai populasi yang bersangkutan.”

Berdasarkan definisi hipotesis dan kerangka berfikir yang telah dijelaskan sebelumnya, maka hipotesis yang diambil dalam penelitian ini adalah:

1. Dana pihak ketiga secara parsial berpengaruh positif terhadap penyaluran kredit PT. Bank Mandiri, Tbk.

2. Tingkat likuiditas secara parsial berpengaruh positif terhadap penyaluran kredit PT. Bank Mandiri, Tbk.

3. Dana pihak ketiga dan tingkat likuiditas secara bersama-sama memiliki pengaruh terhadap penyaluran kredit PT. Bank Mandiri, Tbk.

Tingkat Likuiditas

Penyaluran Kredit Dana Pihak Ketiga