78 BAB IV

ANALISIS HASIL PENELITIAN

Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang

berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil

pengolahan tersebut. Berdasarkan hasil perhitungan rata-rata rasio keuangan

selama lima tahun maka sebelum dilakukan pengujian hipotesis yang akan

dilakukan dalam penelitian ini perlu dilakukan pengujian asumsi klasik terlebih

dahulu yang meliputi: uji normalitas data, uji multikolinearitas, uji

heteroskedasitas, dan uji autokorelasi, output dari uji diatas adalah sebagai

baerikut:

A. Statistik Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang

digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum,

nilai minimum, serta nilai rata-rata serta standard deviasi dari masing-masing

variabel. Variabel yang digunakan dalam penelitian ini meliputi, Net Profit

Margin (NPM), Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR) dan Harga Saham. Hasil olah data deskriptif dapat

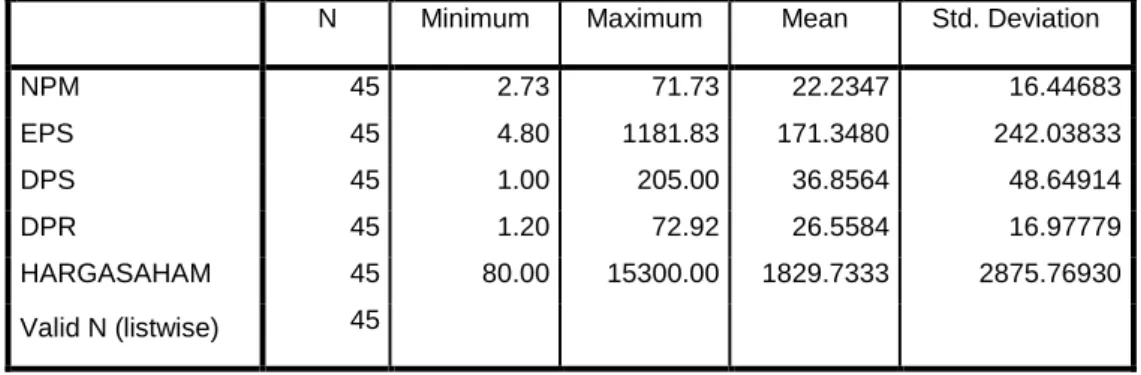

79 Tabel 4.1

DESKRIPTIVE STATISTICS

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPM 45 2.73 71.73 22.2347 16.44683 EPS 45 4.80 1181.83 171.3480 242.03833 DPS 45 1.00 205.00 36.8564 48.64914 DPR 45 1.20 72.92 26.5584 16.97779 HARGASAHAM 45 80.00 15300.00 1829.7333 2875.76930 Valid N (listwise) 45

(Sumber : Output SPSS, data diolah. 2015)

Tabel 4.1 di atas menunjukkan data dalam penelitian ini berjumlah 45

data. Di dalam penelitian ini terdapat 4 variabel independen dan 1 variabel

dependen. Variabel independen pertama yaitu Net Profit Margin (NPM)

dengan nilai minimum sebesar 2,73, nilai ini terjadi pada tahun 2011 yaitu

milik PT. ADHI Karya (Persero) Tbk, dan nilai maksimum sebesar 71,73

pada tahun 2014 yaitu milik PT. Bumi Serpong Damai Tbk. Dengan nilai

rata-rata sebesar 22,2347 dan standar deviasi 16.44683. Standar deviasi yang

kecil menunjukan kesenjangan variabel Net Profit Margin (NPM) kecil.

Semakin kecil standar deviasi maka semakin rendah penyebaran data

pengamatan dan variabilitasnya.

Dari 45 data Earning Per Share (EPS), dapat di ketahui nilai minimum

sebesar 4,80, nilai ini terjadi pada tahun 2014 yaitu milik PT. Total Bangun

Persada Tbk. Dengan nilai maksimum sebesar 1181,83, nilai ini terjadi pada

tahun 2014 yaitu milik PT. Gowa Makassar Tourism Development Tbk. Nilai

rata-rata sebesar 171.3480dengan standar deviasi 242.03833. Standar deviasi

80

variabel Earning Per Share (EPS). Semakin besar standar deviasi maka

semakin menyebar data pengamatan dan memiliki kecenderungan setiap data

berbeda atau memiliki variabilitas tinggi.

Dari 45 data Dividen Per Share (DPS), dapat di ketahui nilai minimum

sebesar 1,00, nilai ini terjadi pada tahun 2011 yaitu milik PT. Perdana

Gapuraprima Tbk. Dengan nilai maksimum sebesar 205,00, nilai ini terjadi

pada tahun 2014 yaitu milik PT. Metropolitan Kentjana Tbk. Nilai rata-rata

sebesar 36,8564 dengan standar deviasi 48,64914. Standar deviasi yang lebih

besar dari mean menunjukkan kesenjangan yang besar dari variabel Dividen

Per Share (DPS). Semakin besar standar deviasi maka semakin menyebar

data pengamatan dan memiliki kecenderungan setiap data berbeda atau

memiliki variabilitas tinggi.

Dari 45 data Dividen Payout Ratio (DPR) dengan nilai minimum sebesar

1,20, nilai ini terjadi pada tahun 2011 yaitu milik PT Total Bangun Persada

Tbk, dan nilai maksimum sebesar 72,92 pada tahun 2014 yaitu milik PT Total

Bangun Persada Tbk. Dengan nilai rata-rata sebesar 26,5584 dan standar

deviasi 16.97779. Standar deviasi yang kecil menunjukan kesenjangan

variabel Dividen Payout Ratio (DPR) kecil. Semakin kecil standar deviasi

maka semakin rendah penyebaran data pengamatan dan variabilitasnya.

Dari 45 data Haga saham, dapat di ketahui nilai minimum sebesar 80,00,

nilai ini terjadi pada tahun 2014 yaitu milik PT. Bumi Serpong Damai Tbk.

Dengan nilai maksimum sebesar 15300,00, nilai ini terjadi pada tahun 2014

81

dengan standar deviasi 2875,76930. Standar deviasi yang lebih besar dari

mean menunjukkan kesenjangan yang besar dari variabel Harga Saham.

Semakin besar standar deviasi maka semakin menyebar data pengamatan dan

memiliki kecenderungan setiap data berbeda atau memiliki variabilitas tinggi.

B. Hasil Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah data yang akan di

regresikan layak untuk diteliti atau tidak.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi secara normal.86

Ada tiga cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak yaitu dengan analisis grafik, analisis statistik, dan uji

Kolmogorov-Smirnov.

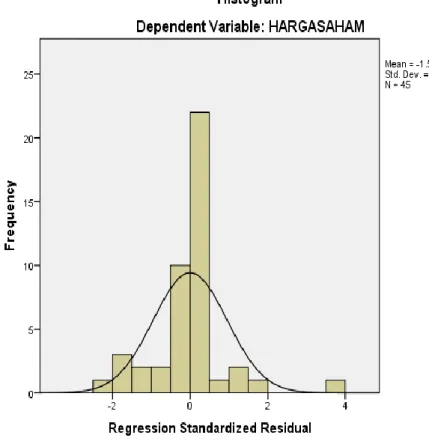

Cara yang paling sederhana adalah dengan melihat histogrm yang

membandingkan antara data observasi dengan distribusi yang mendekati

distribusi normal sebagaimana Gambar 4.1 berikut:

86 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, (Semarang:Universtas Diponegoro, 2005), hlm. 147

82 Gambar 4.1 Grafik Histogram

(Sumber : Output SPSS, data diolah. 2015)

Grafik histogram di atas, dapat disimpulkan bahwa grafik histogram

memberikan pola distribusi yang mendekati normal, tidak menceng ke kiri

maupun ke kanan. Namun demikian dengan hanya melihat histogram

dinilai kurang memberikan hasil yang maksimal sehingga perlu melihat

normal probability plot, dimana pada grafik normal plot terlihat titik-titik

menyebar disekitar diagonal serta penyebarannya mengikuti arah

83 Gambar 4.2 Grafik Normal Plot

(Sumber : Output SPSS, data diolah. 2015)

Berdasarkan grafik normal plot, menunjukkan bahwa model regresi

layak dipakai dalam penelitian ini karena data menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal, maka model regresi

memenuhi asumsi normalitas.

Selain menggunakan grafik histogram dan grafik normal plot, uji

statistik yang dapat dilakukan dalam uji normalitas adalah uji Kolmogorov

Smirnov. Data yang berdistribusi normal ditunjukkan dengan nilai

signifikan di atas 0,05. Hasil pengujian normalitas pada pengujian

84 Tabel 4.2

Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 45 Normal Parametersa,b Mean .0000000 Std. Deviation 1660.91822825 Most Extreme Differences Absolute .215 Positive .215 Negative -.164 Kolmogorov-Smirnov Z 1.441

Asymp. Sig. (2-tailed) .160

a. Test distribution is Normal. b. Calculated from data.

(Sumber: Output SPSS, data diolah. 2015)

Berdasarkan hasil pada tabel 4.2 diatas, data terdistribusi normal. Hal

ini ditunjukkan dengan nilai Kolmogorov-Smirnov sebesar 1,441 dan

signifikan pada 0,160 yang lebih besar dari 0,05. Hal ini berarti data

residualnya terdistribusi secara normal, karena nilai signifikansinya lebih

dari 0,05.

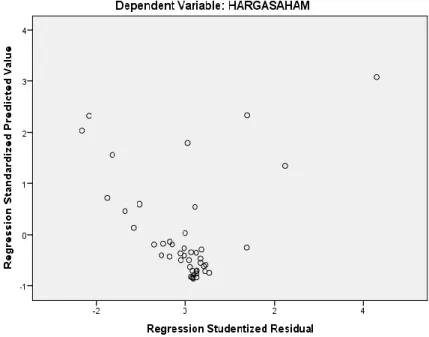

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lain.87 Deteksi ada tidaknya heterokedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot antara residualnya (SRESID) dan nilai prediksi variabel terikat

(ZPRED) dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

87 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19, (Semarang:Universtas Diponegoro, 2005), hlm. 125

85

adalah residual (Y prediksi-Y sesungguhnya) yang telah di studentized.

Grafik scatterplot ditunjukkan pada gambar 4.3 berikut :

Gambar 4.3 Grafik Scatterplot

(Sumber: Output SPSS, data diolah. 2015)

Pada gambar 4.3 diatas, titik-titik yang terbentuk menyebar secara

acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas dan model regresi yang layak digunakan.

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antar variabel. Dalam mendeteksi ada tidaknya

gejala multikolinearitas antar variabel independen pada model persamaan

pertama digunakan variance inflation factor (VIF). Nilai yang

86

sama dengan nilai VIF ≥ 10. Berdasarkan hasil yang ditunjukkan dalam output SPSS versi 21 maka besarnya VIF dari masing-masing variabel

independen dapat dilihat pada tabel sebagai berikut:

Tabel 4.3

Hasil Uji Multikoliniearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant) NPM .788 1.268 EPS .603 1.658 DPS .538 1.859 DPR .638 1.566

a. Dependent Variable: HARGASAHAM

(Sumber: output SPSS, data diolah. 2015)

Tabel coefficients di atas menujukkan bahwa keempat variabel

independen tidak terjadi multikolinearitas karena nilai tolerance ≥ 0.10

atau nilai VIF ≤ 10. Sehingga dapat disimpulkan tidak terdapat pengaruh antar variabel independen. Dengan demikian keempat variabel

independen Net Profit Margin (NPM), Earning Per Share (EPS), Dividen

Per Share (DPS), dan Dividen Payout Ratio (DPR) dapat digunakan untuk

memprediksi Harga Saham.

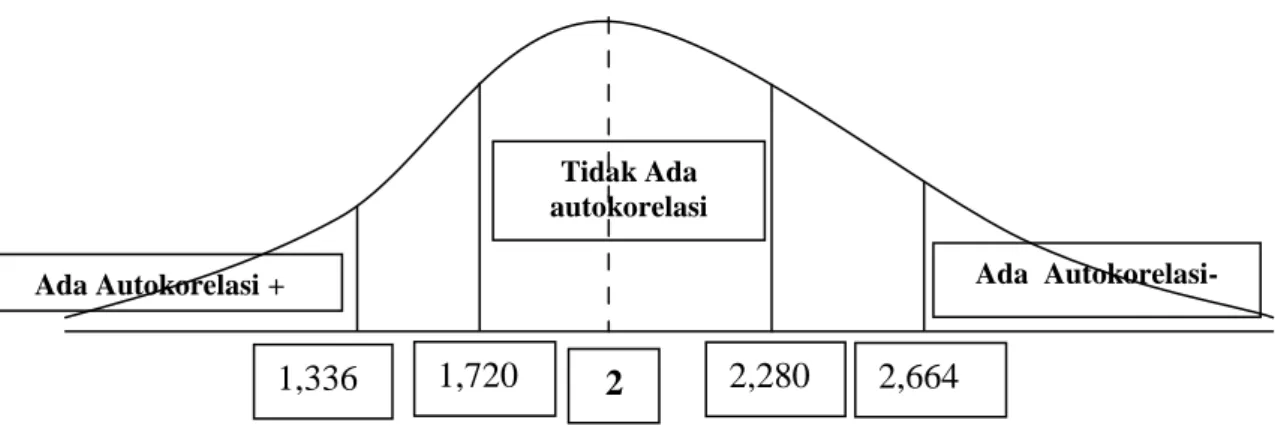

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

87

korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang

baik adalah regresi yang bebas dari autokorelasi.88 Untuk mendeteksi

gejala autokorelasi menggunakan uji Durbin-Watson (DW) dengan

ketentuan sebagai berikut:

. Tabel 4.4

Pengambilan Keputusan Korelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negative Tolak 4 – dl < d < 4 Tidak ada autokorelasi negative No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negative

Tidak ditolak du < d < 4 – du

(Sumber: Imam Ghazali. 2011 : 100)

Tabel 4. 5 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .816a .666 .633 1741.98573 1.777

a. Predictors: (Constant), DPR, EPS, NPM, DPS b. Dependent Variable: HARGASAHAM

(Sumber: output SPSS, data diolah. 2015)

Berdasarkan hasil hitung Durbin-Watson sebesar 1,777 sedangkan

dalam tabel DW untuk k = 4 dan N = 45 besarnya DW-tabel: dU (batas

atas) = 1,720 dan dL(batas bawah) = 1,336

88

88

Sehingga 4- dU = 4 – 1,720 = 2,280 dan 4 - dL = 4 – 1,336 = 2,664.

dU < d < 4-dU = 1,720 < 1,777 < 2,280 yang artinya tidak ada

autokorelasi positif atau negative. Gambar 4.4 Hasil Uji Durbin Watson

C. Hasil Pengujian Hipotesis

Analisis data dengan menggunakan pengujian regresi linier berganda

untuk mengetahui secara serempak dan secara parsial antara Net Profit

Margin (NPM), Earning Per Share (EPS), Dividen Per Share (DPS) dan Dividen Payout Ratio (DPR) terhadap Harga Saham. Pengujian hipotesis

dalam penelitian ini menggunakan tiga metode, yakni metode berdasarkan uji

t statistik, uji F statistik dan koefisien determinasi.

1. Hasil Uji Signifikansi Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan apakah variabel

independen yang di masukkan dalam model mempunyai pengaruh secara

parsial terhadap variabel dependennya. Berdasarkan output SPSS versi

21 secara parsial pengaruh dari keempat variabel independen yaitu Net

Tidak Ada autokorelasi Ada Autokorelasi- Ada Autokorelasi + 2 1,336 1,720 2,280 2,664

89

Profit Margin (NPM), Earning Per Share (EPS), Dividen Per Share

(DPS) dan Dividen Payout Ratio (DPR) terhadap variabel dependen

Harga Saham ditunjukkan pada tabel sebagai berikut:

Tabel 4.6

Hasil Perhitungan Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) -308.256 744.779 -.414 .681 NPM -3.622 17.983 -.021 -.201 .841 EPS 3.953 1.397 .333 2.829 .007 DPS 35.524 7.359 .601 4.827 .000 DPR 8.734 19.358 .052 .451 .654

a. Dependent Variable: HARGASAHAM

(Sumber: output SPSS, data diolah. 2015)

Berdasarkan Tabel 4.6 dapat diketahui dari keempat variabel

independen yang memiliki pengaruh signifikan terhadap variabel

dependen (Harga Saham) adalah variabel EPS dan DPS dengan nilai

signifikan 0,007 dan 0,000. Sedangkan dua variabel lainnya yaitu NPM

dan DPR tidak memiliki pengaruh signifikan terhadap harga saham. Hal

ini ditunjukkan dengan nilai signifikan variabel NPM dan DPR masing –

masing sebesar 0,841 dan 0,654 lebih besar dari tingkatan signifikansi

sebesar 0,05

Pengujian Hipotesis Pertama (Ha1)

H01 : Tidak ada pengaruh antara NPM terhadap Harga Saham

90

Berdasarkan Tabel 4.6 dapat diketahui bahwa NPM menghasilkan

nilai t hitung sebesar -0,201 dengan nilai signifikansi sebesar 0,841 yang

mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa

H01 diterima sedangkan Ha1 ditolak. Dari hasil uji t tersebut dapat disimpulkan bahwa NPM tidak ada pengaruh terhadap Harga Saham

pada taraf signifikansi sebesar 5%.

Pengujian Hipotesis Kedua (Ha2)

H02 : Tidak ada pengaruh antara EPS terhadap Harga Saham

Ha2 : Ada pengaruh antara EPS terhadap Harga Saham

Berdasarkan Tabel 4.6 dapat diketahui bahwa EPS menghasilkan

nilai t hitung sebesar 2,829 dengan nilai signifikansi sebesar 0,007 yang

mana signifikansi tersebut lebih kecil dari 0,05. Hal ini beratri bahwa Ha2

diterima sedangkan H02 ditolak. Dari hasil uji t tersebut dapat disimpulkan bahwa EPS ada pengaruh terhadap Harga Saham pada taraf

signifikansi sebesar 5%.

Pengujian Hipotesis Ketiga (Ha3)

H03 : Tidak ada pengaruh antara DPS terhadap Harga Saham

Ha3 : Ada pengaruh antara DPS terhadap Harga Saham

Berdasarkan Tabel 4.6 dapat diketahui bahwa DPS menghasilkan

nilai t hitung sebesar 4,827 dengan nilai signifikansi sebesar 0,000 yang

mana signifikansi tersebut lebih kecil dari 0,05. Hal ini beratri bahwa Ha3

91

disimpulkan bahwa DPS ada pengaruh terhadap Harga Saham pada taraf

signifikansi sebesar 5%.

Pengujian Hipotesis Keempat (Ha4)

H04 : Tidak ada pengaruh antara DPR terhadap Harga Saham

Ha4 : Ada pengaruh antara DPR terhadap Harga Saham

Berdasarkan Tabel 4.6 dapat diketahui bahwa DPR menghasilkan

nilai t hitung sebesar 0,451 dengan nilai signifikansi sebesar 0,654 yang

mana signifikansi tersebut lebih besar dari 0,05. Hal ini beratri bahwa

H04 diterima sedangkan Ha4 ditolak. Dari hasil uji t tersebut dapat disimpulkan bahwa DPR tidak ada pengaruh terhadap Harga Saham pada

taraf signifikansi sebesar 5%.

2. Hasil Uji Signifikansi Simultan (Uji Statistik F)

Berdasarkan output SPSS Versi 21 nampak bahwa pengaruh secara

bersama-sama empat variabel bebas yaitu Net Profit Margin (NPM),

Earning Per Share (EPS), Dividen Per Share (DPS) dan Dividen Payout Ratio (DPR) terhadap Harga Saham ditunjukkan tabel sebagai berikut:

92 Tabel 4.7

Hasil Perhitungan Regresi Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 242501586.919 4 60625396.730 19.979 .000b

Residual 121380571.881 40 3034514.297

Total 363882158.800 44

a. Dependent Variable: HARGASAHAM

b. Predictors: (Constant), DPR, EPS, NPM, DPS

(Sumber: output SPSS, data diolah. 2015)

H05 : Tidak ada pengaruh antara NPM, EPS, DPS dan DPR

terhadap Harga Saham

Ha5 : Ada pengaruh antara NPM, EPS, DPS dan DPR

terhadap Harga Saham

Berdasarkan Tabel 4.6 hasil uji F sebesar 19,979 dengan

signifikansi 0,000 dibawah 5% maka dapat disimpulkan bahwa H05

ditolak dan Ha5 diterima. Hal ini menunjukkan secara simultan variabel independen yang terdiri dari NPM, EPS, DPS dan DPR berpengaruh

terhadap Harga Saham artinya besar kecilnya semua variabel independen

tersebut secara simultan memepengaruhi Harga Saham periode

mendatang

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependennya.

Nilai (R2) yang mendekati satu berarti variabel-variabel independennya

93

memprediksi variasi variabel dependennya. Hasil perhitungan koefisien

determinasi tersebut dapat terlihat pada tabel berikut:

Tabel 4.8

Koefisien Determinasi atau R2

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .816a .666 .633 1741.98573

a. Predictors: (Constant), DPR, EPS, NPM, DPS b. Dependent Variable: HARGASAHAM

(Sumber: output SPSS, data diolah. 2015)

Berdasarkan hasil uji determinasi koefisien pada tabel 4.8 besarnya

nilai adjusted R Square dalam model regresi diperoleh sebesar 0,633 atau

63,3%. Hal ini menunjukkan bahwa besar kemampuan menjelaskan

variabel independen yaitu Net Profit Margin (NPM), Earning Per Share

(EPS), Dividen Per Share (DPS) dan Dividen Payout Ratio (DPR)

terhadap variabel dependen Harga Saham yang dapat diterangkan oleh

model persamaan ini sebesar 63,3%. Sedangkan sisanya sebesar 36,7%

dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model

transformasi regresi.

4. Analisis Regresi Linier Berganda

Dari tabel maka dapat disusun persamaan regresi linear berganda

sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Harga Saham = -308,256 – 3,622 NPM + 3,953 EPS + 35,524 DPS + 8,734 DPR + e

94

Persamaan tersebut mempunyai makna:

a) Nilai koefisien konstanta menunjukkan angka sebesar -308,256. Hal

ini menunjukkan jika variabel – variabel independen dalam keadaan

tetap atau sama dengan nol, maka variabel dependen (Harga Saham)

akan mengalami peningkatan sebesar -308,256

b) Koefisien regresi NPM sebesar -3,622 dan bertanda negatif, hal ini

berarti setiap kenaikkan satu persen NPM dengan asumsi variabel

independen lainnya tetap, maka Harga Saham akan mengalami

penurunan sebesar -3,622.

c) Koefisien regresi EPS sebesar 3,953 dan bertanda positif, hal ini

berarti setiap kenaikkan satu persen EPS dengan asumsi variabel

independen lainnya tetap, maka Harga Saham akan mengalami

peningkatan sebesar 3,953.

d) Koefisien regresi DPS sebesar 35,524 dan bertanda positif, hal ini

berarti setiap kenaikkan satu persen DPS dengan asumsi variabel

independen lainnya tetap, maka Harga Saham akan mengalami

peningkatan sebesar 35,524.

e) Koefisien regresi DPR sebesar 8,734 dan bertanda negatif, hal ini

berarti setiap kenaikkan satu persen DPR dengan asumsi variabel

independen lainnya tetap, maka Harga Saham akan mengalami

95 D. Pembahasan Hasil Penelitian

1. Analisis Net Profit Margin (NPM) Terhadap Harga Saham

Terima Ho, jika signifikansi > α =0,05 : Tidak ada pengaruh secara

parsial antara Net Profit Margin (NPM) terhadap harga saham

Terima Ha, jika signifikansi < α = 0,05 : Ada pengaruh secara parsial antara Net Profit Margin (NPM) terhadap harga saham.

Nilai t hitung Net Profit Margin (NPM) (X1) sebesar -0,201, dengan

tingkat signifikansi sebesar 0,841, karena tingkat signifikansi 0,841 > α =

0,05, maka dapat disimpulkan bahwa variabel Net Profit Margin (NPM)

(X1) secara parsial tidak berpengaruh terhadap harga saham.

NPM merupakan perbandingan antara laba bersih dengan penjualan

perusahaan. Rasio ini menunjukkan seberapa efisien perusahaan dalam

mengelola penjualannya dalam mencapai laba. Semakin tinggi nilai

NPM semakin efisien perusahaan tersebut mendapatkan laba dari

penjualan. Hal itu juga menunjukkan bahwa perusahaan mampu menekan

biaya – biaya dengan baik. Begitu juga sebaliknya, NPM yang semakin

menurun menunjukkan ketidakmampuan perusahaan memperoleh laba

atas penjualan dan mengelola biaya – biaya atas kegiatan operasionalnya,

sehingga menyebabkan investor tidak tertarik untuk berinvestasi pada

perusahaan.

NPM tidak berpengaruh terhadap harga saham menunjukkan bahwa

investor cenderung kurang memperhatikan NPM sebagai rasio yang

96

menunjukkan bahwa investor kurang percaya pada kemampuan

perusahaan dalam mengelola efisiensi kinerja operasionalnya.

Hasil Penelitian ini mendukung penelitian terdahulu yang dilakukan

oleh Achmad Husaini (2012) yang menyatakan bahwa secara parsial

NPM tidak berpengaruh secara signifikan terhadap harga saham.

2. Analisis Earnings Per Share (EPS) Terhadap Harga Saham

Terima Ho, jika signifikansi > α =0,05 : Tidak ada pengaruh secara

parsial antara Earnings Per Share (EPS) terhadap harga saham

Terima Ha, jika signifikansi < α = 0,05 : Ada pengaruh secara parsial antara Earnings Per Share (EPS) terhadap harga saham.

Nilai t hitung Earnings Per Share (EPS) (X2) sebesar 2,829, dengan

tingkat signifikansi sebesar 0,007, karena tingkat signifikansi 0,007 < α =

0,05, maka dapat disimpulkan bahwa variabel Earnings Per Share (EPS)

(X2) secara parsial berpengaruh terhadap harga saham

Pengaruh yang positif dari Earnings Per Share (EPS) terhadap harga

saham telah menunjukkan bahwa Earnings Per Share (EPS) merupakan

komponen penting yang harus diperhatikan investor. Laba sangat

mempengaruhi investor dalam menilai suatu perusahaan apakah layak

dijadikan sarana investasi yang menguntungkan atau tidak. Analisa laba

dari sudut investor atau pemilik perusahaan ditujukan pada laba per

saham karena angka ini memberikan informasi tentang berapa laba yang

diperoleh pemegang saham biasa atas setiap lembar saham yang

97

Hasil diatas mendukung penelitian yang dilakukan oleh Denies

Priatinah dan Prabandaru Adhe Kusuma (2012) yang menyatakan bahwa

Earning Per Share secara parsial berpengaruh positif dan signifikan

terhadap Harga Saham, hal ini dibuktikan oleh nilai koefisien determinasi

(r2) EPS sebesar 0,463 dan nilai signifikansi t sebesar 0,000.

3. Analisis Dividen Per Share (DPS) Terhadap Harga Saham

Terima Ho, jika signifikansi > α =0,05 : Tidak ada pengaruh secara

parsial antara Dividen Per Share (DPS) terhadap harga saham

Terima Ha, jika signifikansi < α = 0,05 : Ada pengaruh secara parsial antara Dividen Per Share (DPS) terhadap harga saham.

Nilai t hitung Dividen Per Share (DPS) (X3) sebesar 4,827, dengan

tingkat signifikansi sebesar 0,000, karena tingkat signifikansi 0,000 < α =

0,05, maka dapat disimpulkan bahwa variabel Dividen Per Share (DPS)

(X3) secara parsial berpengaruh terhadap harga saham

Suatu nilai perusahaan akan dimaksimalkan oleh rasio pembayaran

dividen tunai yang tinggi maka dalam penelitian ini telah terbukti bahwa

pembagian dividen dapat mempengaruhi atau meningkatan harga dari

sebuah saham suatu perusahaan.

Kandungan informasi atau persinyalan yang terdapat didalam

pengumuman dividen akan memberikan sinyal bagi investor mengenai

perubahan harga saham.89 Hal ini terbukti bahwa informasi yang

89 Eugene F Brigham. and Joel F. Houston, “Dasar- Dasar Manajemen Keuangan” Edisi 10 Buku 2. Jakarta: Salemba Empat,2006. Hal : 76

98

berkaitan dengan dividen akan direspon positif oleh investor sehingga

dapat meningkatkan harga saham.

Hasil Penelitian ini mendukung penelitian terdahulu yang dilakukan

oleh oleh Putu Rian Damayanti, Anantawikrama Tungga Atmaja, dan

made Pradana Adiputra (2014) yang menyatakan bahwa baik secara

parsial maupun simultan DPS berpengaruh signifikan terhadap harga

saham.

4. Analisis Dividen Payout Ratio (DPR) Terhadap Harga Saham

Terima Ho, jika signifikansi > α =0,05 : Tidak ada pengaruh secara

parsial antara Dividen Payout Ratio (DPR) terhadap harga saham

Terima Ha, jika signifikansi < α = 0,05 : Ada pengaruh secara parsial

antara Dividen Payout Ratio (DPR) terhadap harga saham.

Nilai t hitung Dividen Payout Ratio (DPR) (X4) sebesar 0,451,

dengan tingkat signifikansi sebesar 0,654, karena tingkat signifikansi

0,654 > α = 0,05, maka dapat disimpulkan bahwa variabel Dividen

Payout Ratio (DPR) (X4) secara parsial tidak berpengaruh terhadap harga saham.

Ditolaknya hipotesis keempat dan diterimanya hipotesis nol

mengindikasikan bahwa deviden yang dibayarkan oleh emiten kepada

para pemegang saham tidak menyebabkan naiknya nilai perusahaan. Jadi

DPR tidak dapat dijadikan sebagai faktor penting bagi investor dalam

99

Penelitian yang dilakukan oleh Sri Zuliarni (2012) yang

membuktikan bahwa DPR tidak berpengaruh signifikan terhadap harga

saham.

5. Analisis NPM, EPS, DPS dan DPR Terhadap Harga Saham

Terima Ho, jika signifikansi > α = 0,05 : Tidak ada pengaruh secara

simultan antara NPM, EPS, DPS dan DPR terhadap harga saham

Terima Ha, jika signifikansi < α = 0,05 : Ada pengaruh secara simultan

antara NPM, EPS, DPS dan DPR terhadap harga saham.

Berdasarkan hasil uji signifikansi simultan (Uji F) bahwa nilai F

hitung sebesar 19,979 dengan tingkat signifikansi sebesar 0,000, karena

tingkat signifikansi 0,000 < α = 0,05. Hal ini menunjukkan bahwa

variabel independen Net Profit Margin (NPM) (X1), Earnings Per Share

(EPS) (X2) Dividen Per Share (DPS) (X3) dan Dividen Payout Ratio

(DPR) (X4) secara bersama-sama berpengaruh terhadap Profitabilitas.

Berdasarkan hasil analisis regresi diperoleh adjusted R square sebesar

0,633 yang berarti bahwa kontribusi Net Profit Margin (NPM), Earnings

Per Share (EPS), Dividen Per Share (DPS) dan Dividen Payout Ratio

(DPR) secara simultan berpengaruh terhadap Profitabilitas sebesar