PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun oleh :

YURIS PRADENKA CICILIA 135020201111048

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi

KONSENTRASI MANAJEMEN KEUANGAN JURUSAN MANAJEMEN

FAKULTAS EKONOMI dan BISNIS UNIVERSITAS BRAWIJAYA

MALANG 2017

GALERI INVESTASI BEi - UB Gedung Pwsat Pembelajaran Terpadu Lantal 2 Falalltas EA:onomi dan Bisnis Univerailas Brawijaya JI. Ml'. Haryono 165, Malang 65145 - Indonesia

Telp/Fax:0341-567040 www.accountingjeb.ub.ac.id/lab Elflai/: gibei@ub.ac."id Malang, 19 Juli 2017 IG . lnvestasi BEi UB,

~

b

Demik:ian surat keterangan ini dibuat untulc digunakan sebagaimana mestinya.

"ANALISIS KINER.IA KEUANGAN DENGAN MENGGUNAKAN

ECONOMIC VALUE ADDED DAN MARKET VALUE ADDED PADA

PE

R

USAHAAN R

O

K

O

K YANG TE

RD

AFfAR DI BURSA EFEK

IND

O

NESIA 2

0

1

3

-

2015

"

Telah mengadakan penelitian dalam rangka penyusunan Tugas Akhir di Galeri Investasi Bursa Efek Indonesia (BEi) Universitas Brawijaya Malang pada bulan APRIL 2017. Penelitian tersebut berjudul:

Perguruan Tinggi : UNIVERSITAS BRA WUA YA

Fakultas I Jurusan : EKONOMI DAN BISNIS IMANAJEMEN Nil\1 : 135020201111048

Nama : YURIS PRADENKA CICILIA

Saya, yang bertanda tangan di bawah ini, Ketua Galeri lnvestasi Bursa Efek Indonesia (BEi) Universitas Brawijaya menerangkan bahwa:

SURAT KETERANGAN

NO. 107/Gl.BEI-UBNII/2017

IDX

Indonesia Stock Exchange

UB

Unlversltas Brawijaya

YURIS PRADENKA CICILIA

DATA PRIBADIJl. Sidomakmur 4 RT 13 Desa Lumbangsari, Kec. Bululawang Malang, 25 Oktober 1994 081 332 207 107 yurispradenka@yahoo.co.id 2001 – 2007 SDN Lumbangsari 3 2007 – 2010 SMP Negeri 1 Bululawang 2010 – 2013

SMA Negeri 5 Malang

2013 – 2017

Universitas Brawijaya Malang

Manajemen Fakultas Ekonomi dan Bisnis IPK 3.69 (Skala 4.00)

PENDIDIKAN FORMAL

Nama Panggilan : Yuris Jenis Kelamin : Perempuan Agama : Islam Warga Negara : Indonesia Status : Belum Menikah

PELATIHAN

KEMAMPUAN PROGAM

Microsoft Word Microsoft Excel Microsoft Powerpoint

SAP ERP with Global Bike V2.0 2014/2015

KEMAMPUAN BAHASA Indonesia

Inggris PENGALAMAN ORGANISASI DAN KEPANITIAAN Staff Divisi Humas Management Edutaiment 2014

Staff Divisi Konsumsi PKKMABA INSPIRATION 2014 Staff Divisi Acara FEB Cup 2014

i

atas rahmat, hidayah, dan pertolongan-Nya, sehingga penulis dapat menyelesaikan Skripsi ini dengan judul :

“Analisis Kinerja Keuangan Dengan Menggunakan Economic Value Added Dan Market Value Added Pada Perusahaan Rokok Yang Terdaftar Di Bursa Efek Indonesia”

Tujuan penyusunan skripsi ini adalah sebagai salah satu syarat untuk memperoleh derajat Sarjana Ekonomi pada Jurusan Manajemen Konsentrasi Manajemen Pemasaran Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Penulis menyadari bahwa aktivitas ini dapat berjalan dengan baik disebabkan dukungan dari banyak pihak. Pada kesempatan ini penulis merasa berkewajiban menyampaikan rasa terima kasih kepada :

1. Nurkholis, SE., M.Buss (Acc)., Ak., Ph.D. sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

2. Dr. Sumiati, SE., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

3. Dr. Siti Aisjah, SE., MS., CSRS, CFP. selaku Ketua Program Studi S1-Manajemen Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang. 4. Dr. Atim Djazuli, SE., MM. selaku Dosen Pembimbing skripsi yang telah

memberikan bimbingan, kritik arahan, saran dan nasehat yang bermanfaat hingga terselesaikannya skripsi ini.

5. Prof. Dr. Ubud Salim, SE., MA. selaku dosen penguji I yang memberikan banyak masukan pada proses penyusunan akhir sehingga penelitian ini menjadi lebih ilmiah.

6. Toto Raharjo, SE., MM. selaku dosen penguji II yang memberikan banyak masukan pada proses penyusunan akhir sehingga penelitian ini menjadi lebih ilmiah.

ii

menyelesaikan skripsi ini dengan baik.

8. Seluruh teman-teman kuliah yang telah banyak memberikan semangat dan dukungan dalam mengerjakan skripsi ini.

Pada akhirnya dengan segala kerendahan hati berharap skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkan sebagai referensi bagi penulisan skripsi maupun penelitian selanjutnya. Penulis menyadari penulisan skripsi ini masih jauh dari kesempurnaan dan banyak kelemahan. Kata pengantar ini dengan harapan tersampaikannya pesan sebagai wujud rasa terimakasih kepada semua pihak yang berhubungan dengan penulis dalam melaksanakan proses penulisan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi semua pihak. Amin.

Malang, Juli 2017

iii

HALAMAN JUDUL... i

LEMBAR PENGESAHAN... ii

SURAT KETERANGAN PENELITIAN... iii

KATA PENGANTAR... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ... xv BAB I : PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 7 1.3 Tujuan Penelitian ... 8 1.4 Manfaat Penelitian ... 8

BAB II : TINJAUAN PUSTAKA ... 10

2.1 Penelitian Terdahulu ... 10

2.2 Laporan Keuangan …... 13

2.2.1 Pengertian Laporan Keuangan ... 13

2.2.2 Jenis-Jenis Laporan Keuangan ... 15

2.2.3 Tujuan Laporan Keuangan ... 16

2.2.4 Kerterbatasan Laporan Keuangan ... 17

iv

2.4.1 Pengertian EVA... 23

2.4.2 Langkah-Langkah Menghitung EVA ... 25

2.4.3 Ukuran Kinerja EVA... 30

2.4.4 Keunggulan dan Kelemahan EVA ... 31

2.5 Market Value Added ... 32

2.6 Hubungan EVA dan MVA ... 33

2.7 Kerangka Pikir ... 34

BAB III : METODE PENELITIAN ... 35

3.1 Jenis Penelitian ... 35

3.2 Lokasi dan Periode Penelitian... 35

3.3 Populasi dan Sampel... 36

3.4 Jenis dan Sumber Data... 37

3.5 Metode Pengumpulan Data... 37

3.6 Definisi Operasional Variabel... 38

3.7 Metode Analisis Data ... 39

BAB IV : HASIL PENELITIANDAN PEMBAHASAN ... 43

4.1 Gambaran umum Bursa Efek Indonesia ……... 43

4.2 Gambaran Umum Objek Penelitian... 46

4.2.1 PT. Hanjaya Mandala Sampoerna Tbk... 46

4.2.2 PT. Gudang Garam Tbk... 51

v

4.3.1 Perhitungan Biaya Hutang ... 60

4.3.2 Perhitungan Biaya Modal Saham Biasa ... 63

4.3.3 Perhitungan Struktur Modal ... 67

4.3.4 Perhitungan Biaya Modal Rata-Rata Tertimbang …………... 70

4.3.5 Perhitung Economic Value Added... 74

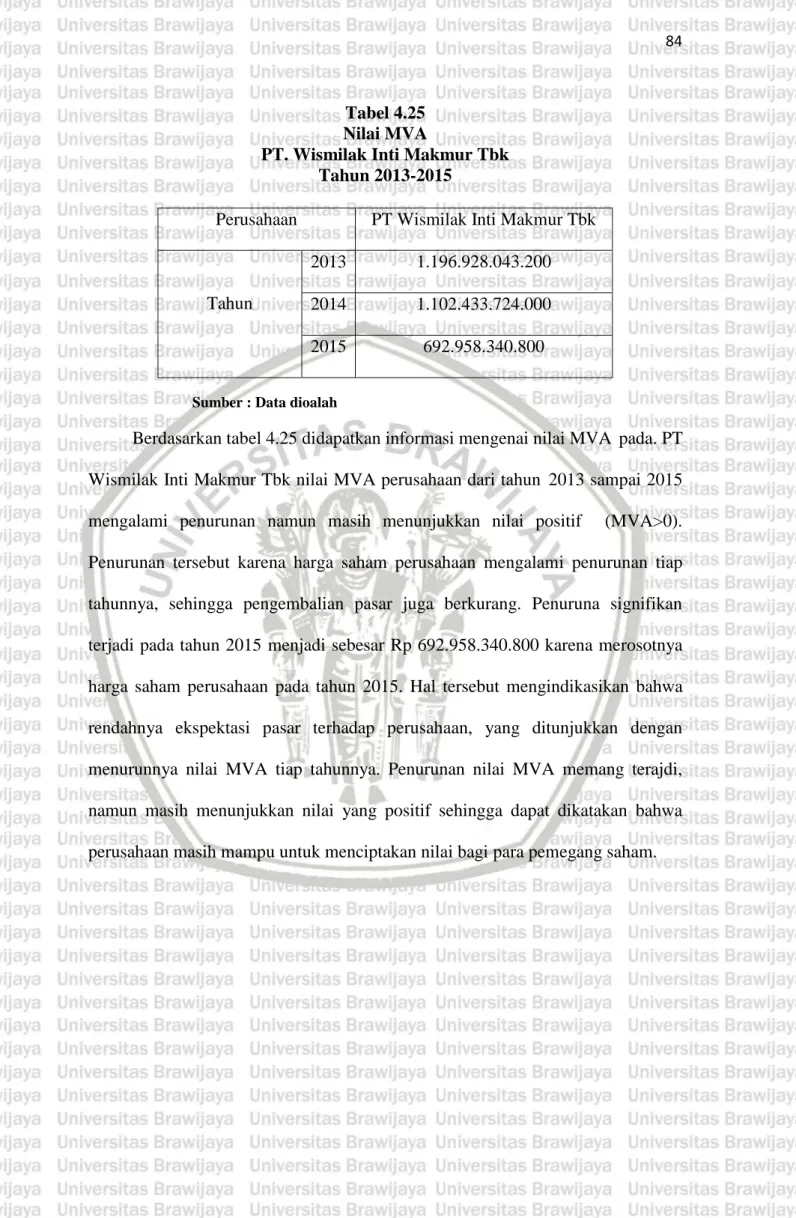

4.4 Perhitungan Market Value Added ……... 80

4.5 Hasil Penelitian ... 86

4.5.1 PT. Hanjaya Mandala Sampoerna Tbk ... 86

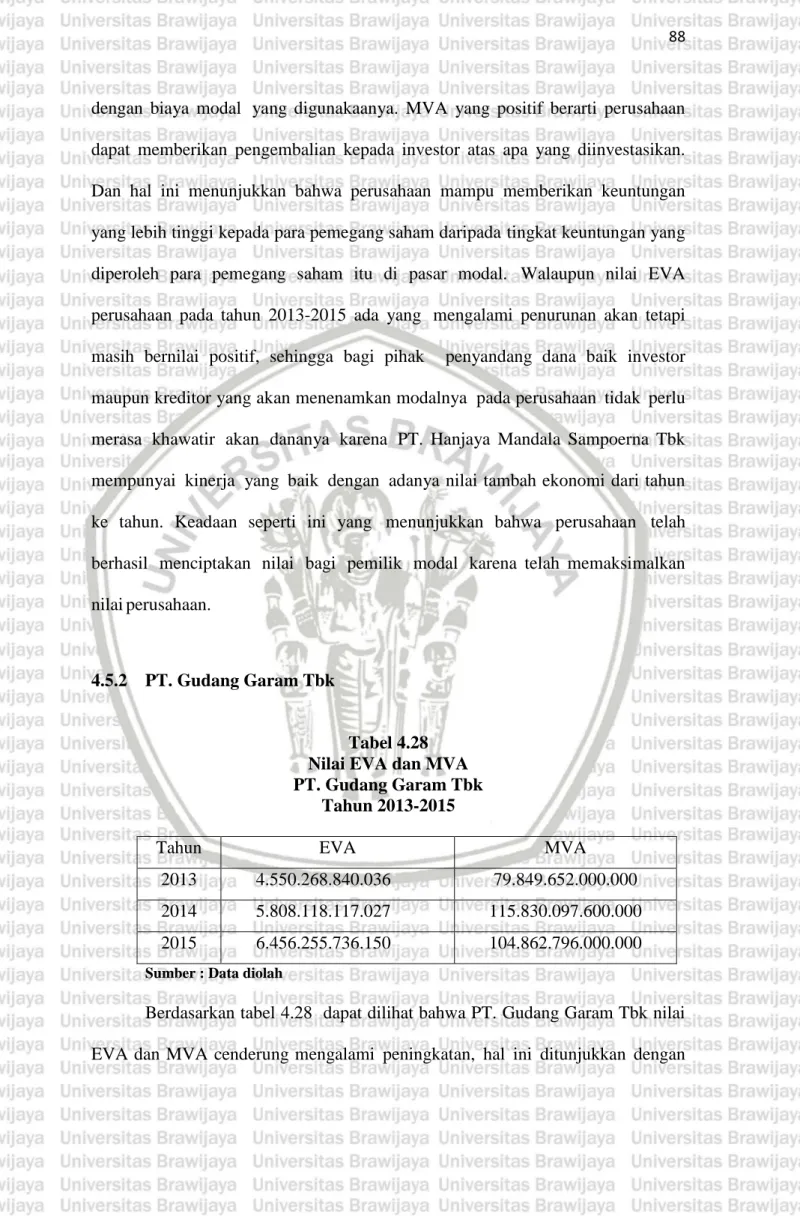

4.5.2 PT. Gudang Garam Tbk ... 88

4.5.3 PT. Bentoel Internasional Investama Tbk ... 91

4.5.4 PT. Wismilak Inti Makmur Tbk . ... 93

4.5.5 Pembahasan Hasil Penelitian ... 95

4.6 Implikasi Hasil Penelitian ... 98

BAB V : KESIMPULAN DAN SARAN ... 101

5.1 Kesimpulan ... 101

5.2 Saran ... 102

DAFTAR PUSTAKA... 104

vi

1.1 Penjualan Rokok Tahun 2013-2015 6

3.1 Populasi Penelitian 36

3.2 Sampel Penelitian 36

4.1 Perhitungan Biaya Modal Hutang PT. Hanjaya Mandala

Sampoerna Tbk Tahun 2013-2015 61

4.2 Perhitungan Biaya Modal Hutang PT. Gudang Garam Tbk

Tahun 2013-2015 62

4.3 Perhitungan Biaya Modal Hutang PT. Bentoel Internasional

Investama Tbk Tahun 2013-2015 62

4.4 Perhitungan Biaya Modal Hutang PT. Wismilak Inti Makmur

Tbk Tahun 2013-2015 63

4.5 Perhitungan Biaya Modal Saham PT. Hanjaya Mandala

Sampoerna Tbk Tahun 2013-2015 64

4.6 Perhitungan Biaya Modal Saham PT. Gudang Garam Tbk

Tahun 2013-2015 65

4.7 Perhitungan Biaya Modal Saham PT. Bentoel Internasional

Investama Tbk Tahun 2013-2015 66

4.8 Perhitungan Biaya Modal Saham PT. Wismilak Inti Makmur

Tbk Tahun 2013-2015 66

4.9 Perhitungan Struktur Modal PT. Hanjaya Mandala Sampoerna

Tbk Tahun 2013-2015 67

Halaman Judul Tabel

vii

4.10 Perhitungan Struktur Modal PT. Gudang Garam Tbk

Tahun 2013-2015 68

4.11 Perhitungan Struktur Modal PT. Bentoel Internasional

Investama Tbk Tahun 2013-2015 68

4.12 Perhitungan Struktur Modal PT. Wismilak Inti Makmur Tbk

Tahun 2013-2015 69

4.13 Perhitungan Biaya Modal Rata-Rata Tertimbang

PT. Hanjaya Mandala Sampoerna Tbk Tahun 2013-2015 71

4.14 Perhitungan Biaya Modal Rata-Rata Tertimbang

PT. Gudang Garam Tbk Tahun 2013-2015 72

4.15 Perhitungan Biaya Modal Rata-Rata Tertimbang

PT. Bentoel Internasional Investama Tbk Tahun 2013-2015 73

4.16 Perhitungan Biaya Modal Rata-Rata Tertimbang

PT. Wismilak Inti Makmur Tbk Tahun 2013-2015 74

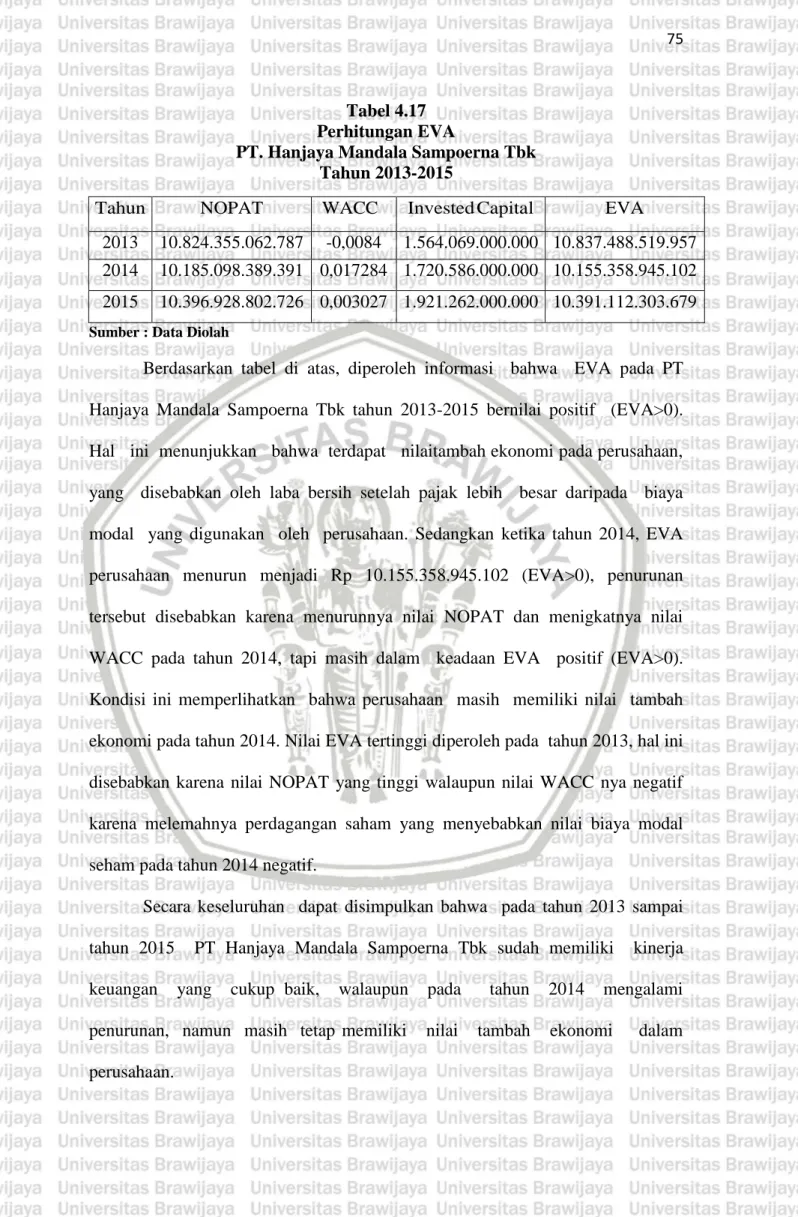

4.17 Perhitungan EVA PT. Hanjaya Mandala Sampoerna Tbk

Tahun 2013-2015 75

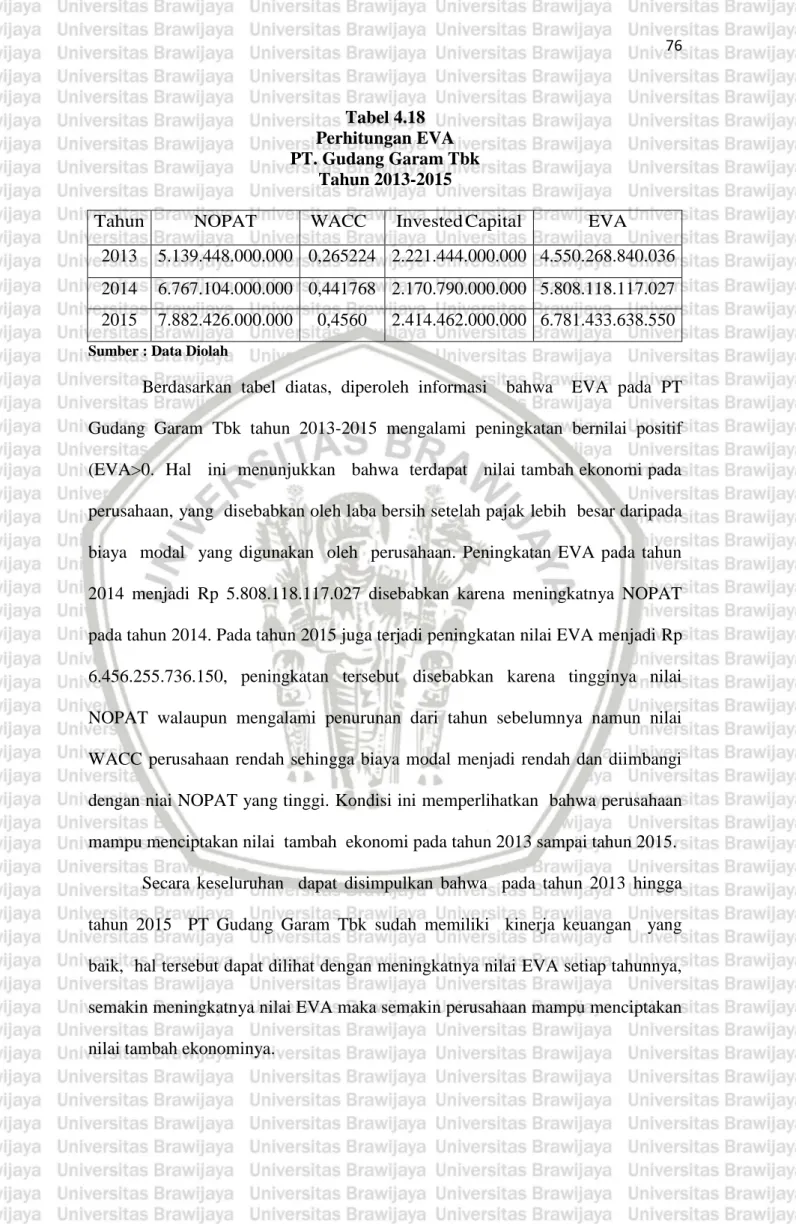

4.18 Perhitungan EVA PT. Gudang Garam Tbk Tahun 2013-2015 76

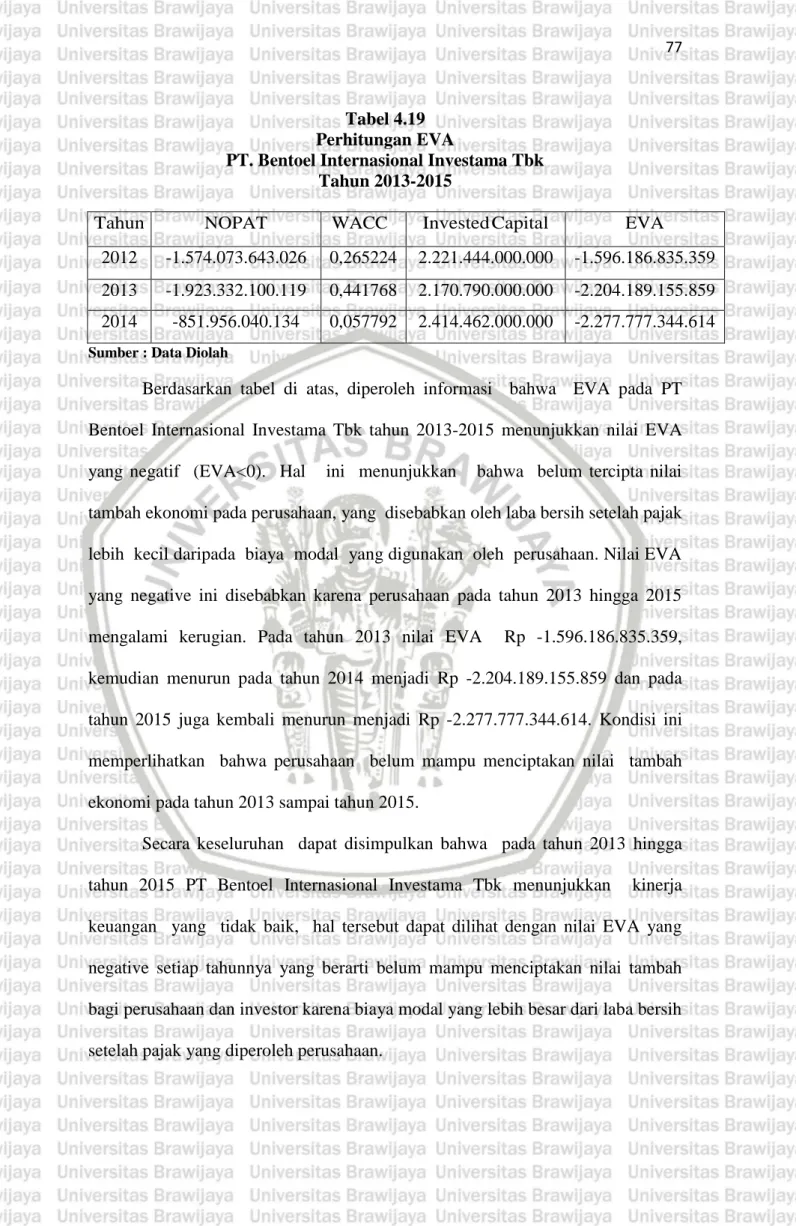

4.19 Perhitungan EVA PT. Bentoel Internasional Investama Tbk

Tahun 2013-2015 77

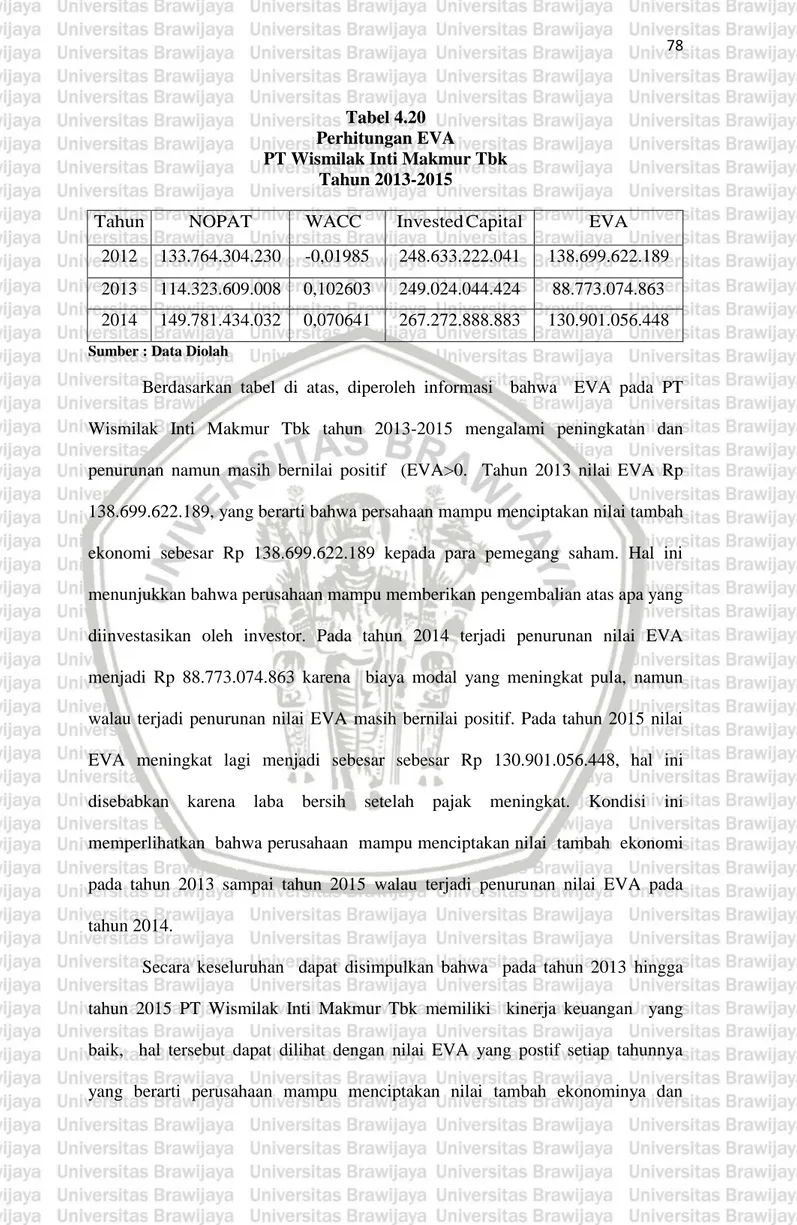

4.20 Perhitungan EVA PT Wismilak Inti Makmur Tbk

viii

4.21 Rata-Rata Nilai EVA Perusahaan Rokok Tahun 2013-2015 79

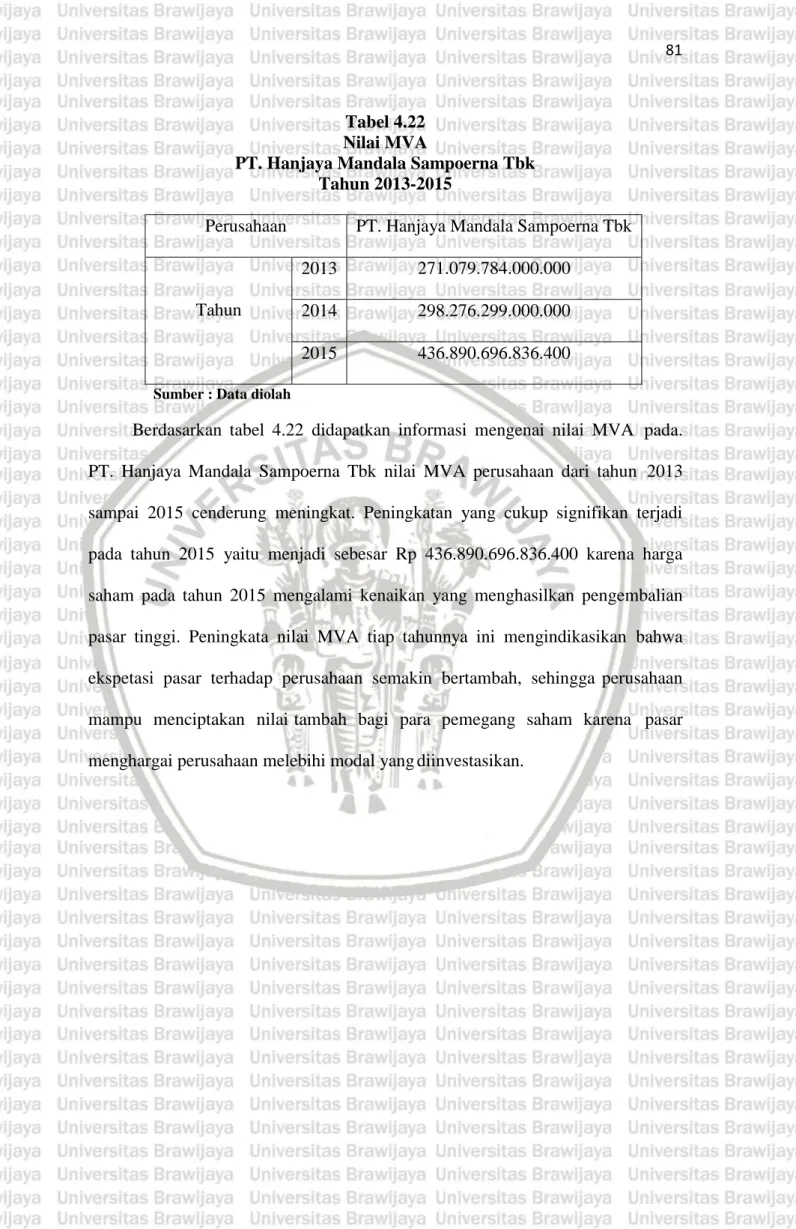

4.22 Perhitungan MVA PT. Hanjaya Mandala Sampoerna Tbk

Tahun 2013-2015 81

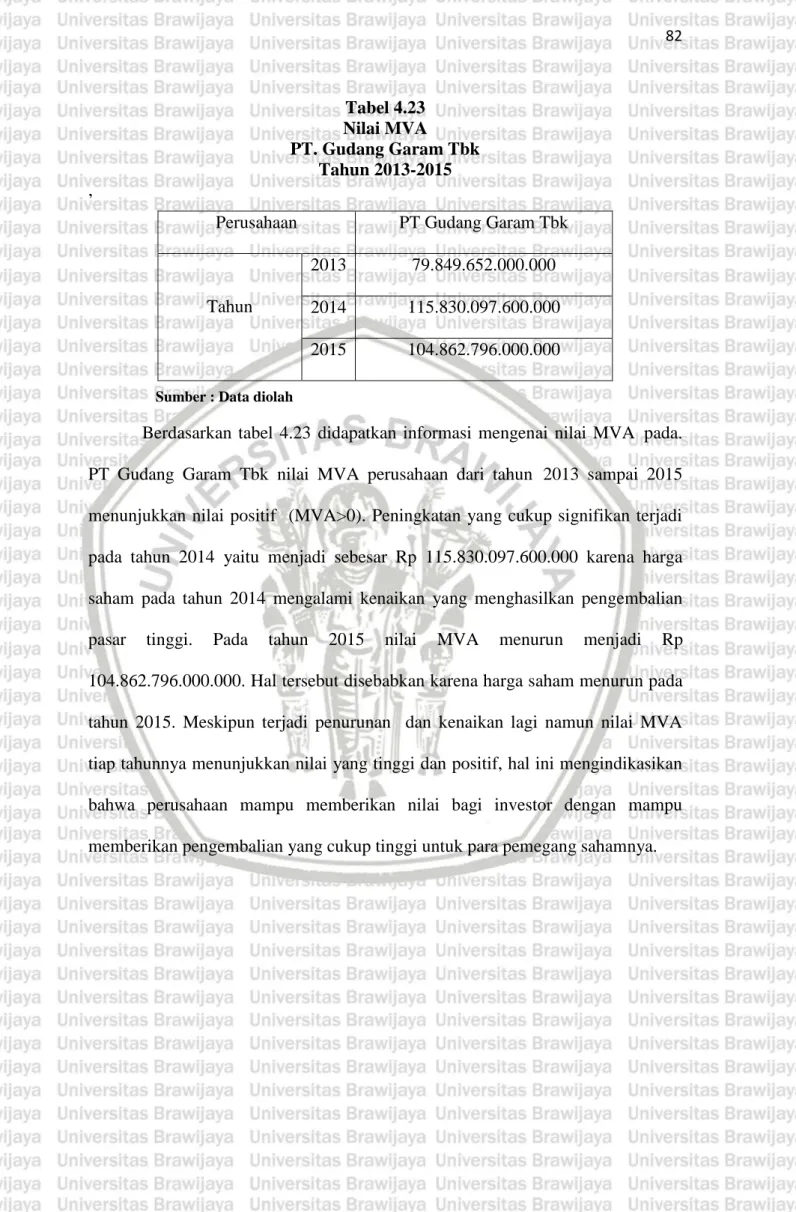

4.23 Perhitungan MVA PT. Gudang Garam Tbk Tahun 2013-2015 82

4.24 Perhitungan MVA PT. Bentoel Internasional Investama

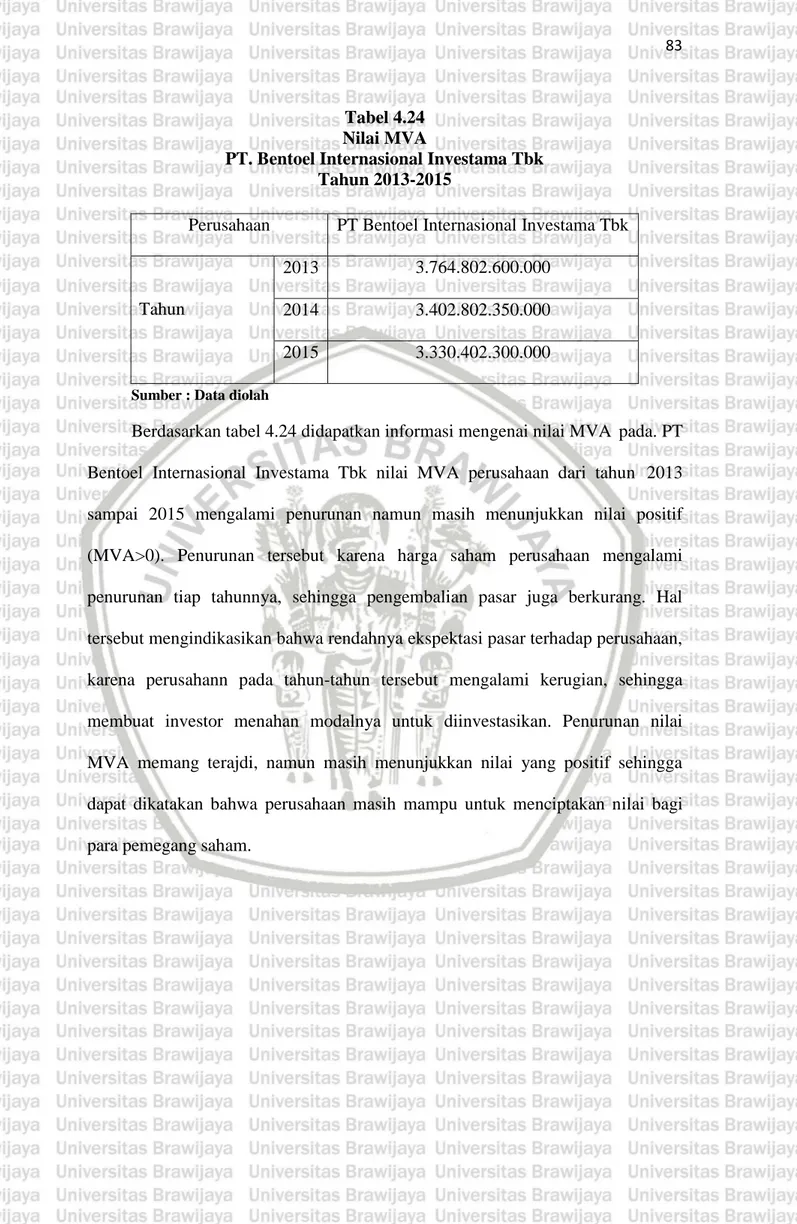

Tbk Tahun 2013-2015 83

4.25 Perhitungan MVA PT. Wismilak Inti Makmur Tbk

Tahun 2013-2015 84

4.26 Nilai MVA Perusahaan Rokok Tahun 2013-2015 85

4.27 Nilai EVA dan MVA PT. Hanjaya Mandala Sampoerna Tbk

Tahun 2013-2015 86

4.28 Nilai EVA dan MVA PT. Gudang Garam Tbk

Tahun 2013-2015 88

4.29 Nilai EVA dan MVA PT. Bentoel Internasional Investama Tbk

Tahun 2013-2015 91

4.30 Nilai EVA dan MVA PT. Wismilak Inti Makmur Tbk

Tahun 2013-2015 93

4.31 Rata-Rata Industri Nilai EVA Perusahaan Rokok

Tahun 2013-2015 95

ix

1.1 Pangsa Pasar Perusahaan Rokok 5

2.1 Kerangka Pikir Penelitian 34

x

No. Judul Lampiran Halaman

1. Perhitungan Beban Bunga Perusahaan Rokok Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015 107

2. Perhitungan Tarif Pajak Perusahaan Rokok Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015 108

3. Perhitungan Biaya Modal Hutang Perusahaan Rokok Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015 109

4. Suku Bunga Tahun 2013-2015 110

5. Perhitungan Tingkat pengembalian Pasar Tahun 2013-2015 111

6. Tingkat Pengembalian Individual PT Hanjaya Mandala

Sampoerna Tbk Tahun 2013-2015 112

7. Tingkat Pengembalian Individual PT Gudang Garam Tbk

Tahun 2013-2015 113

8. Tingkat Pengembalian Individual PT Bentoel Internasional

Investama Tbk Tahun 2013-2015 114

9. Tingkat Pengembalian Individual PT Wismilak Inti

Makmur Tbk Tahun 2013-2015 115

10. Perhitungan Beta PT Hanjaya Mandala Sampoerna Tbk

Tahun 2013-2015 116

11. Perhitungan Beta PT Gudang Garam Tbk Tahun 2013-2015 117

12. Perhitungan Beta PT Bentoel Internasional Investama Tbk

xi

13. Perhitungan Beta PT Wismilak Inti Makmur Tbk

Tahun 2013-2015 119

14. Perhitungan Biaya Modal Saham Perusahaan Rokok

Tahun 2013-2015 120

15. Perhitungan Struktur Modal Perusahaan Rokok Tahun 2013-2015 121

16. Perhitungan Weight Average Cost of Capital Perusahaan Rokok

Tahun 2013-2015 122

17. Perhitungan EVA Perusahaan Rokok Tahun 2013-2015 123

xii Oleh :

Yuris Pradenka Cicilia

Dosen Pembimbing :

Atim Djazuli

ABSTRAK

Industri rokok adalah salah satu industri yang mempunyai kontribusi dalam perekonomian Indonesia, namun dengan adanya regulasi rokok, kenaikan tarif cukai dan peraturan lainnya menyebabkan semakin berkurangnya indusri rokok, namun perusahaan rokok berskala besar tetap bertahan dan semakin berjaya, sehingga investor asing banyak mengincar perusahaan rokok di Indonesia. Analisis kinerja keuangan menggunakan EVA dan MVA mampu meberikan gambaran keuangan suatu perusahaan yang berguna untuk investor maupun perusahaan. Penelitian ini bertujuan untuk menilai kondisi kinerja keuangan perusahaan rokok yang diukur dengan menggunakan EVA dan MVA terhadap kinerja keuangan Perusahaan Rokok Yang Terdaftar di Bursa Efek Indonesia.

Jenis penelitian yang digunakan adalah deskriptif. Populasi dalam penelitian ini sebanyak empat perusahaan. Untuk pengambilan sampel menggunakan metode sampling jenuh, yaitu teknik penarikan sampel apabila semua anggota populasi digunakan sebagai sampel. Metode analisi data yang digunakan adalah menggunakan metode EVA dan MVA.

Hasil penelitian yang dilakukan pada perusahaan rokok yang terdaftar di Bursa Efek Indonesia, menunjukkan bahwa PT Hanjaya Mandala Sampoerna Tbk, PT Gudang Garam Tbk, dan PT Wismilak Inti Makmur Tbk memiliki nilai EVA yang positif, sedangkan PT Bentoel Internasional Investama Tbk memiliki nilai EVA yang negative karena NOPAT leih rendah dibanding biaya modalnya yang disebabkan perusahaan mengalami kerugian. Selain itu, keempat perusahaan rokok memiliki nilai MVA yang positif yang menandakan bahwa kinerja keuangan perusahaan dalam kondisi baik karena nilai pasar ekuitas lebih besar dari total modal ekuitasnya.

By :

Yuris Pradenka Cicilia

Supervisor :

Atim Djazuli

ABSTRACT

The tobacco industry is one of the industries that has contributed to the Indonesian economy, but cigarette regulations, excise tax increases and other regulations have led to the decline of the cigarette industry, but the large-scale cigarette company has persisted and become more lucrative, leading many foreign investors to target cigarette companies in Indonesia. Analysis of financial performance using EVA and MVA able to know the financial condition of a company that is useful for investors and companies. This study aims to assess the financial performance of cigarette companies listed in the Indonesia Stock Exchange using EVA and MVA.

The type of research is descriptive research. The population of this research is four cigarette companies, which are all selected as the sample, based on saturated sampling method, in which all members of the population are used as the sample. Data analysis method used is using EVA and MVA method.

The results of research conducted on cigarette companies listed on the Indonesia Stock Exchange, showed that PT Hanjaya Mandala Sampoerna Tbk, PT Gudang Garam Tbk and PT Wismilak Inti Makmur Tbk have positive EVA value, while PT Bentoel Internasional Investama Tbk has a negative EVA value because NOPAT is lower than its capital cost due to the company's loss. In addition, the four ccigarette companies have positive MVA value indicating that the company's financial performance is in good condition because the market value of equity is greater than its total equity capital.

BAB I PENDAHULUAN 1.1 Latar Belakang

Industri rokok adalah salah satu industri yang mempunyai kontribusi dalam perekonomian Indonesia. Kontribusi industri rokok tercatat memberikan pembayaran cukai sebesar 138,69 triliun atau 96,65% dari total cukai nasional dan serapan tenaga kerja mencapai 4,28 juta orang (Kementrian Perindustrian Republik Indonesia). Namun keberadaan industri rokok di Indonesia memang dilematis, menjadi salah satu sumber penerimaan negara, serta sebagai penggerak ekonomi yang menyerap banyak tenaga kerja namun juga dikampanyekan untuk dihindari karena alasan perlindungan konsumen dan kesehatan, maka ditetapkanlah peraturan-peraturan yang membatasi gerak industri rokok seperti penetapan tentang naiknya tarif cukai, pembatasan secara cukup ketat penayangan iklan rokok di media cetak, pembatasan jumlah produksi pertahunnya dan pencantuman peringatan bergambar seluas 40% disisi depan belakang kemasan rokok. Peraturan-peraturan tersebut menyebabkan kondisi industri rokok tertekan, inilah yang menjadi suatu tantangan bagi perkembangan industri rokok untuk tetap bertahan. Namun walaupun ditetapkannya regulasi terkait rokok, konsumen rokok di Indonesia mengalami kenaikan mencapai 46,16%, secara keseluruhan, jumlah perokok aktif laki-laki dan perempuan naik 35% pada 2012 atau berkisar

61,4 juta perokok pada 2013 (Sumber : Badan Penelitian dan Pengembangan

Kesehatan). Selain itu, produksi rokok yang dibatasi 260 miliar batang tahun 2015

sampai 2020 malah angka produksi rokok telah melampaui batas patokan produksi pemerintah. Tahun 2013, angka produksi rokok sudah mencapai 341

miliar batang. Pada 2014, ada sekitar 700 unit usaha Industri Hasil Tembakau (IHT) yang memproduksi 346,3 miliar batang rokok, sedangkan pada tahun 2015 jumlah industrinya berkurang menjadi 600 unit usaha, tapi produksinya malah naik menjadi 348,1 miliar batang, hal tersebut menunjukkan bahwa walaupun terjadi penurunan jumlah pabrik rokok namun, produksi masih tetap meningkat (Sumber : Kementrian Perindustrian Republik Indonesia).

Indonesia dikenal sebagai produsen rokok kretek terbesar di dunia dan sebagai salah satu negara dengan perokok terbanyak didunia banyak diincar oleh investor asing untuk menanamkan modalnya di Indonesia karena melihat pasarnya yang

sangat besar. Hal tersebut merupakan suatu tantangan tersendiri untuk pelaku

industri rokok untuk menarik investor agar mau menanamkan modalnya. Namun setiap investor maupun kreditor dalam memutuskan untuk menginvestasikan uangnya ke suatu perusahaan pastinya dengan beberapa pertimbangan yang harus dipikirkan terlebih dahulu, karena investor juga tidak akan mau rugi dan tentunya mengharapkan return sesuai yang diharapkan. Salah satu faktor penting dalam memutuskan untuk berinvestasi adalah dengan melihat kinerja keuangan perusahaan.

Kinerja keuangan merupakan suatu gambaran kondisi sebenarnya suatu perusahaan, bagi investor hal ini merupakan hal yang sangat penting, agar modal yang diinvestikan aman dan mendapat hasil pengembalian yang menguntungkan dari apa yang sudah diinvestasikan dalam perusahaan, dan bagi manajemen perusahaan sendiri sangat berguna uuntuk proses pengambilan keputusan bagi perusahaan serta melihat sejauh mana prestasi dan kinerja perusahaan selama ini.

Oleh karena itu, kinerja keuangan yang bagus juga akan menarik investor untuk menanamkan modalnya pada perusahaan.

Kinerja keuangan suatu perusahaan dapat dinilai dengan menggunakan beberapa alat analisis keuangan, salah satunya yang pada umumnya digunakan yaitu dengan menggunakan beberapa rasio keuangan seperti rasio profitabilitas, rasio likuiditas, rasio leverage dan lain-lain. Namun masalah yang timbul dengan analisis rasio adalah tidak terdapat suatu rasio yang optimal untuk mencapai tujuan memaksimalkan kekayaan pemegang saham. (Kamaludin dan Rini, 2012: 48). Untuk mengatasi permasalahan dalam rasio tersebut, maka munculah metode baru yang disebut Economic Value Added dan Market Value Added.

EVA diperkenalkan pertama kali oleh Stewart & Company, konsep EVA pada dasarnya merupakan konsep yang menilai perusahaan secara adil. Adil dalam arti bahwa perhitungan EVA mempertimbangkan kepentingan para penyandang dana disamping kepeningan perusahaan. Young & Obyrne (2001:17) menyatakan bahwa EVA mengukur nilai tambah yang dihasilkan perusahaan kepada stockholder dengan memperhitungkan biaya modal (cost of capital). Nilai tambah ini tercipta apabila perusahaan mmperoleh keuntungan diatas biaya modal perusahaan. EVA merupakan pengukuran kinerja yang mencerminkan keberhasilan perusahaan dalam menambahkan nilai kedalam investasi stockholder. Menurut Rudianto (2013: 217) EVA merupakan pengukuran kinerja keuangan berdasarkan nilai yang merefleksikan jumlah absolut kekayaan pemegang saham yang dihasilkan, baik bertambah maupun berkurang setiap tahunnya. EVA merupakan alat yang berguna untuk memilih investasi keuangan yang paling menjanjikan dan sekaligus sebagai alat yang cocok untuk

mengendalikan operasi perusahaan. EVA adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

Selain EVA, ada metode lain yang juga menjadi alat untuk mengukur kinerja keuangan perusahaan yang didasarkan pada nilai pasar yaitu Market Value Added

(MVA). Menurut Brigham dan Houston (2010: 111) MVA adalah perbedaan

antara nilai pasar ekuitas suatu perusahaan dengan nilai buku yang disajikan dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar. MVA merupakan salah satu kinerja yang paling tepat untuk megetahui sukses tidaknya manajemen perusahaan dalam menciptakan kekayaan bagi pemegang saham serta mencerminkan besarnya nilai tumbuh yang digunakan suatu perusahaan. Young & O’byrne (2001:26) menyatakan bahwa MVA adalah perbedaan antara nilai pasar dan modal keseluruhan yang diinvestasikan pada perusahaan. MVA menunjukkan seberapa besar kemakmuran yang telah dicapai

perusahaan dalam memaksimalkan kekayaan pemegang saham serta

mencerminkan besarnya nilai yang tumbuh pada perusahaan.

Dalam penelitian ini, objek yang diambil yaitu perusahaan rokok yang terdaftar di BEI, perusahaan-perusahaan rokok tersebut yaitu PT Hanjaya Mandala Sampoerna Tbk, PT Gudang Garam Tbk, PT Bentoel Internasional Investama Tbk, dan PT Wismilak Inti Makmur Tbk.

Gambar 1.1

Pangsa pasar perusahaan rokok

Sumber : Databoks, Katadata Indonesia, tahun 2015

Pada Gambar 1.1 menunjukkan PT Hanjaya Mandala Sampoerna Tbk sebagai market leader menguasai pasar rokok nasional sebesar 35%, kemudian disusul dengan PT Gudang Garam Tbk dengan pangsa pasar sebesar 21,5%, PT Bentoel Internasional Investama Tbk sendiri memiliki pangsa pasar sebesar 7%, dan PT Wismilak Inti Makmur Tbk dengan pangsa pasarnya hanya sebesar 0,7%. PT Hanjaya Mandala Sampoerna Tbk, PT Gudang Garam Tbk, PT Bentoel Internasional Investama Tbk merupakan tiga perusahaan rokok yang terdaftar di BEI yang masih mendominasi industri rokok di Indonesia, walaupun PT Wismilak Inti Makmur Tbk masih tertinggal dengan kompetitornya namun PT Wismilak Inti Makmur Tbk masih mampu bertahan dan tetap tumbuh dalam perindustrian rokok di Indonesia. Selain itu penjualan empat perusahaan rokok tersebut tiap tahunnya tetap mengalami kenaikan.

Table 1.1

Penjualan Rokok(Rp miliar) Tahun 2013-2015 PT. Hanjaya Mandala Sampoerna Tbk Pt. Bentoel Internasional Investama Tbk PT. Wismilak Inti Makmur Tbk 2013 75.025 55.537 12.523 1.588 2014 80.690 65.185,90 14.489 1.661,50 2015 89.069 70.365,60 16.814 1.839,40

Sumber : Laporan laba rugi PT. Hanjaya Mandala Sampoerna Tbk, Pt. Gudang Garam Tbk, PT. Bentoel Internasional Investama Tbk, PT. Wismilak Inti Makmur Tbk tahun 2013-2015

Pada Tabel 1.1 menujukkan bahwa PT Hanjaya Mandala Sampoerna Tbk, PT Gudang Garam Tbk, PT Bentoel Internasional Investama Tbk, dan PT Wismilak Inti Makmur Tbk mengalami kenaikan penjualan pada tiap tahunnya. Melihat data-data tersebut menunjukkan bahwa perusahaan rokok di Indonesia mampu untuk tumbuh dan bertahan serta masih mempunyai prospek yang bagus, tentunya hal tersebut didukung dengan kinerja yang baik pula oleh perusahaan serta dukungan para investor. Dengan menggunakan EVA dan MVA dapat mengetahui kinerja keuangan perusahaan yang sebenarnya serta kemampuan dalam memaksimalkan kekayaan pemegang sahamnya.

Dalam penelitian ini, didukung dengan penelitian terdahulu mengenai kinerja

keuangan dengan menggunakan EVA dan MVA antara lain : Wilmar Amonio Gulo

dan Wita Juwita Ermawati (2011) dalam penelitiannya mengungkapkan bahwa berdasarkan analisis kinerja keuangan dengan menggunakan metode EVA, PT SA pada tahun 2008 memiliki nilai EVA yang positif yang berarti perusahaan telah mampu menciptakan nilai tambah ekonomi kepada investornya. Namun pada tahun 2009, perusahaan memiliki nilai EVA negatif dan mengalami

penurunan yang signifikan dari tahun 2008. Hal ini menunjukkan bahwa tidak terjadi proses nilai tambah ekonomi kepada investor. Nilai MVA yang dicapai PT SA pada tahun 2008 dan 2009 bernilai positif yang membuktikan bahwa perusahaan telah berhasil menciptakan kekayaan kepada pemegang sahamnya.

Lelly Yuni Syahlina (2013) dalam penelitiannya menghasilkan bahwa pada tahun 2010 perusahaan tambang batubara yang listing di Bursa Efek Indonesia mengalami penurunan nilai EVA, akan tetapi pada tahun 2011 EVA masing perusahaan kembali meningkat. Pada tahun 2010 nilai MVA masing-masing perusahaan meningkat jika dibandingkan tahun 2009 dan pada tahun 2011 nilai MVA kembali turun. Berdasarkan keadaan dan uraian diatas, maka penelitian ini dilakukan dengan mengangkat judul : Analisis Kinerja Keuangan

Dengan Menggunakan Economic Value Added dan Market Value Added Pada Perusahaan Rokok Yang Terdaftar Di Bursa Efek Indonesia.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, adapun perumusan masalah dalam penelitian ini adalah :

1. Bagaimana kinerja keuangan perusahaan rokok yang terdaftar di BEI dengan menggunakan EVA?

2. Bagaimana kinerja perusahaan rokok yang terdaftar di BEI dengan menggunakan MVA?

1.3 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah :

1. Menganalisis dan mengetahui kinerja keuangan perusahaan rokok yang terdaftar di BEI dengan menggunakan metode EVA.

2. Menganalisis dan mengetahui kinerja perusahaan rokok yang terdaftar di BEI dengan menggunakan metode MVA.

1.4 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah : a. Bagi perusahaan

Memberikan gambaran kepada pengelola tentang kinerja keuangan yan telah dicapai oleh perusahaan, serta sebagai bahan pertimbangan untuk pengambilan keputusan untuk menentukan langkah selanjutnya dimasa yang akan datang.

b. Bagi calon kreditur

Mengetahui kondisi keuangan perusahaan sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit perusahaan dalam kemampuannya untuk memenuhi kewajibannya.

c. Bagi calon investor

Diharapkan dapat memberi informasi kepada investor maupun calon investor yang akan menanamkan modalnya pada perusahaan

d. Bagi peneliti selanjutnya

Diharapkan dapat digunakan sebagai landasan dan juga digunakan sebagai bahan referensi perbandingan utuk melakukan penelitian selanjutnya yang

berkaitan dengan analisis kinerja keuanagan dalam bidang dan kajian yang sama.

e. Ilmu Pengetahuan

Hasil penelitian ini dapat memberi sumbangan pada perkembangan ilmu pendidikan, khususnya pada ilmu manajemen keuangan dalam proses pembelajaran dan penelitian-penelitian selanjutnya.

BAB II

KAJIAN PUSTAKA

2.1 Penelitian Terdahulu

Sebelum penelitian ini dilakukan, sudah ada peneliti yang mengkaji tentang analisis kinerja keuangan dengan menggunakan pendekatan EVA dan MVA. Berikut beberapa peneliian mengenai analisis kinerja keuangan dengan menggunakan pendekatan EVA dan MVA :

Annisa Tamba (2012) melakukan penelitian tentang analisis kinerja keuangan dengan menggunakan pendekatan EVA dan MVA pada Bank BUMN yang go

public (Studi Kasus pada PT. Bank Mandiri (Persero) Tbk, PT. Bank BNI

(Persero) Tbk dan PT. Bank BRI (Persero) Tbk), penelitian tersebut menghasilkan Pada Bank Mandiri, BNI dan BRI padatahun 2008 – 2010 ada kecenderungan menciptakan nilai tambah ekonomi yang positif bagi perusahaan masing – masing .Hal ini ditunjukan dengan nilai EVA yang positif selama tiga tahun berturut – turut. Sementara Nilai Pasar saham pada Bank Mandiri, BNI dan BRI pada umumnya masing-masing Bank memberikan kekayaan yang substansial bagi pemegang saham.Hal ini ditunjukan dengan nilai MVA yang positif . Meskipun Bank BNI sempat mengalami nilai MVA yang negatif pada tahun 2008 namun pada tahun selanjutnya terus menunjukkan kinerja pasar yang terus membaik dan memberikan imbal balik yang tinggi bagi pemegang saham.

Wilmar Amonio Gulo dan Wita Juwita Ermawati (2011) melakukan penelitian tentang analisis menggunakan pendekatan EVA dan MVA sebagai Alat Pengukur Kinerja Keuangan PT SA, penelitian tersebut mengungkabkan bahwa

Berdasarkan analisis kinerja keuangan dengan menggunakan metode EVA, PT SA pada tahun 2008 memiliki nilai EVA yang positif sebesar Rp 1.024.496.61.000 yang berarti perusahaan telah mampu menciptakan nilai tambah ekonomi kepada investornya. Namun pada tahun 2009, perusahaan memiliki nilai EVA negatif sebesar minus Rp40.707.153.000 dan mengalami penurunan yang signifikan sebesar Rp 1.065.203.764.000 dari tahun 2008. Hal ini menunjukkan bahwa tidak terjadi proses nilai tambah ekonomi kepada investor. Nilai MVA yang dicapai PT SA pada tahun 2008 sebesar Rp696.136.348.000 sedangkan pada tahun 2009 sebesar Rp3.337.419.409.000. Keduanya bernilai positif yang membuktikan bahwa perusahaan telah berhasil menciptakan kekayaan kepada pemegang sahamnya.

Lelly Yuni Syahlina (2013) melakukan penelitian tentang analisis kinerja keuangan dengan menggunakan metode EVA dan MVA pada perusahaan tambang batubara yang listing di BEI. Hasil penelitian tersebut mengungkapkan bahwa EVA dan MVA masing-masing perusahaan (ADRO, BUMI, ITMG, dan PTBA) bernilai positif dan berfluktuasi pada periode penelitian (2009 – 2011). Meskipun pada tahun 2010 masingmasing perusahaan mengalami penurunan nilai EVA, akan tetapi pada tahun 2011 EVA masing-masing perusahaan kembali meningkat. Pada tahun 2010 nilai MVA masing masing perusahaan meningkat jika dibandingkan tahun 2009 dan pada tahun 2011 nilai MVA kembali turun. Sehingga dapat disimpulkan bahwa antara EVA dan MVA memiliki hubungan, akan tetapi hubungan tersebut bersifat tidak langsung. Nilai EVA yang tinggi atau rendah tidak berpengaruh secara signifikan terhadap nilai MVA yang diciptakan oleh perusahaan.Dengan nilai EVA yang rendah mungkin saja perusahaan mampu

menciptakan nilai MVA yang tinggi, sabaliknya dengan nilai EVA yang tinggi mungkin saja perusahaan memiliki nilai MVA yang rendah.

Abdul Hamid (2016) melakukan penelitian mengenai Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Pendekatan EVA dan MVA (Studi Kasus pada PT Astra International, Tbk. Periode Tahun 2008-2012). Hasil penelitian tersebut menerangkan bahwa 2008 sampai 2012, PT. Astra International, Tbk mempunyai nilai EVA > 0, hal ini berarti PT. Astra International, Tbk mampu menunjukkan nilai EVA yang positif. Dengan menghasilkan nilai EVA yang positif, PT. Astra International, Tbk telah berhasil menciptakan nilai tambah bagi perusahaan dan memberikan tingkat pengembalian yang maksimum bagi perusahaan dan para investor. Dengan demikian, berdasarkan nilai EVA dari tahun 2008 2012, PT. Astra International, Tbk memiliki kinerja keuangan yang baik sehingga berhasil memenuhi harapan perusahaan dan para investor. Untuk nilai MVA, PT. Astra International, Tbk mempunyai nilai MVA > 0, yang berarti bahwa PT. Astra International, Tbk mampu menunjukkan nilai MVA yang positif. Denga nilai MVA yang positif, PT. Astra International, Tbk mampu menambah nilai modal yang telah diinvestasikan oleh para investor. Dengan demikian, berdasarkan nilai MVA selama tahun 2008 sampai 2012, PT. Astra International, Tbk berhasil menciptakan kekayaan dan kemakmuran bagi perusahaan dan para investor. Sehingga dapat disimpulkan bahwa kinerja keuangan PT. Astra International, Tbk selama lima tahun cukup memuaskan.

Nugky Dean Anyta (2015) yang melakukan penelitian mengenai penilaian kinerja keuangan dengan Menggunakan Pendekatan EVA dan MVA pada PT.

Kimia Farma (Persero) Tbk menghasilkan kesimpulan bahwa PT. Kimia Farma (Persero) Tbk pada tahun 2009 sampai 2013 EVA bernili positif atau EVA > 0. Hal ini menunjukkna bahwa pada tahun 2009 sampai pada tahun 2013 adanya nilai tambah ekonomi pada perusahaan, dengan kata lain PT. Kimia Farma (Persero) Tbk mampu memberikan nilai tambah ekonomi kepada para pemegang saham, selain itu, nilai MVA mempunyai niali postif dan mengalami kenaikan setiap tahunnya, hal ini menunjukkan kinerja keuangan sudah dicapai secara efektif dan efisien karena mampun menghasilkan dan menambah kekayaan bagi pemegang saham.

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Dalam melihat suatu perkembangan perusahaan atau pun kinerja suatu perusahaan dapat dilihat dari suatu laporan yang disajikan dalam periode waktu tertentu yakni laporan keuangan. Laporan keuangan disajikan dalam angka-angka yang menunjukkan kondisi atau posisi keuangan suatu perusahaan. Laporan keuangan sendiri terdiri dari neraca, laporan laba rugi, laporan laba ditahan, laporan perubahan modal, dan laporan keuangan lainnya. Neraca menunjukan jumlah aktiva, hutang dan modal dari suatu perusahaan pada periode tertentu, sedangkan Laporan laba rugi menunjukkan besarnya pencapaian suatu perusahaan dan pengeluaran yang dikeluarkan dalam periode tertentu, dan Laporan perubahan modal menyajikan sumber dan penggunaan atau hal-hal lain yang menyebabkan perubahan modal pada suatu perusahaan. Tetapi dalam prakteknya disertakan laporan-laporan lain yang sifatnya membantu, yang merupakan hasil kombinasi

antara fakta yang telah dicatat, prinsip-prinsip dan kebiasaan di dalam akuntansi, dan pendapat pribadi. Laporan keuangan ini nantinya sangat berguna dalam proses pengambilan keputusan bagi pihak yang berkepentingan, baik pihak internal seperti manajemen perusahaan dan pihak eksternal seperti pemerintah, investor, banker dan lain-lain. Ada beberapa definisi mengenai laporan keuangan oleh para ahli antara lain :

Laporan keuangan menurut Ikatan Akuntan Indonesia (2012: 5) laporan keuangan merupakan struktur yang menyajikan posisi keuangan dan kinerja keuangan dalam sebuah entitas. Tujuan umum dari laporan keuangan ini untuk kepentingan umum adalah penyajian informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas dari entitas yang sangat berguna untuk membuat keputusan ekonomis bagi para penggunanya.

Menurut Harahap (2010;105), Laporan Keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan bagi manajemen, bank, pemerintah dan masyarakat umum.

Menurut S. Munawir (2010:2) Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Kasmir (2012:7) “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.”

Dari berbagai definisi diatas dapat disimpulkan bahwa laporan keuangan merupakan suatu hasil dari proses akuntansi dari segala aktivitas perusahaan

selama periode tertentu yang menggambarkan suatu kondisi atau keadaan serta posisi keuangan suatu perusahaan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modaldan laporan pendukung lainnya yang berguna bagi pihak yang berkepentingan baik pihak internal maupun pihak ekternal dalam proses pengambilan keputusan.

2.2.2 Jenis-Jenis Laporan Keuangan

Terdapat beberapa jenis laporan keuangan, Menurut Kasmir (2012:9), secara umum ada lima jenis laporan keuangan yang biasa disusun, yaitu:

1. Balance Sheet (Neraca)

Balance sheet (neraca) merupakan laporan yang menunjukkan posisi

keuangan perusahaan pada tangga tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktivas (harta ) dan passiva (kewajiban dan ekuitas) suatu perusahaan.

2. Income Statement (Laporan Laba Rugi)

Income statement (laporan laba rugi) merupakan laporan keuangan

yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian juga tergambar jumlah biaya dan jenis-jenis yang dikeluarkan selama periode tertentu. 3. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga

menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

5. Laporan Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan infomasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya adalah agar pengguna laporan keuangan dapat memahami jelas data yang disajikan.

2.2.3 Tujuan Laporan Keuangan

Laporan keuangan suatu perusahaan dibuat oleh perusahaan tentu saja memiliki tujuan. Laporan keuangan yang menyajikan informasi mengenai kondisi dan posisi keuangan perusahaan yang sebenarnya sangat penting untuk pihak-pihak yang berkepentingan baik internal perusahaan maupun eksternal seperti pemerintah ataupun para investor dan untuk pengambilan keputusan bagi manajemen perusahaan. Menurut Kasmir (2012:10) ada beberapa tujuan pembuatan atau penyusunan laporan keuangan perusahaan, antara lain :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan. 8. Informasi keuangan lainnya.

Berdasarkan tujuan di atas, dengan disusunnya laporan keuangan suatu perusahaan akan dapat diketahui kondisi keuangan perusahaan secara menyeluruh.

2.2.4 Keterbatasan Laporan Keuangan

Ada beberapa keterbatasan yng dimiliki laporan keuangan, menurut

S.Munawir (2010:9), beberapa keterbatasan laporan keuangan antara lain:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final. Karena itu semua jumlah-jumlah atau hal-hal yang dilaporkan dalam laporan keuangan tidak

menunjukkan nilai likwidasi atau realisasi di mana dalam interim report ini terdapat/terkandung pendapat-pendapat pribadi (personal judgment) yang telah dilakukan oleh Akuntan atau Management yang bersangkutan.

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standars nilai yang mungkin berbeda atau berubah-ubah. Laporan keuangan dibuat berdasarkan konsep going concern atau anggapan bahwa perusahaan akan berjalan terus sehingga aktiva tetap dinilai berdasarkan nilai-nilai historis atau harga perolehannya dan pengurangannya dilakukan terhadap aktiva tetap tersebut sebesar akumulasi depresiasinya. Karena itu angka yang tercantum dalam laporan keuangan hanya merupakan nilai buku (book value) yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya. 3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan

atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, di mana daya beli (purchasing power) uang tersebut semakin menurun, dibandingkan dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan tingkat harga-harga. Jadi, suatu analisa dengan memperbandingkan data beberapa tahun tanpa membuat penyesuaian terhadap perubahan tingkat harga akan diperoleh kesimpulan keliru (misleading).

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktorfaktor

tersebut tidak dapat dinyatakan dengan satuan uang; misalnya reputasi dan prestasi perusahaan, adanya beberapa pesanan yang tidak dapat dipenuhi atau adanya kontrak-kontrak pembelian maupun penjualan yang telah disetujui, kemampuan serta integritas managernya dan sebagainya.

2.2.5 Analisis Laporan Keuangan

Laporan keuangan yang sudah dibuat dengan data yang relevan dan berdasarkan segala kegiatan operasional perusahaan menyajikan angka-angka yang menggambarkan jumlah kekayaan suatu perusahaan seperti besar laba, hutang, asset, modal dan lain-lain. dalam penyajiannya terdapat informasi yang menggambarkan kondisi atau posisi keuangan suatu perusahaan, agar mudah memahami informasi tersebut maka dilakukanlah analisa laporan keuangan untuk mengetahui kondisi perusahaan yang sebenarnya, baik kelemahan ataupun apa yang harus diperbaiki serta kekuatan atau hal yang mampu untuk ditingkatkan.

Menurut S. Munawir (2010:31) Analisa laporan keuangan terdiri dari penelahaan atau mempelajari dari pada hubungan-hubungan atau kecenderungan untuk menentukan posisi keuangan dan operasi serta perkembangan usaha yang bersangkutan. Dengan diadakannya analisa laporan keuangan ini diharapkan dapat dihasilkan informasi yang berguna bagi pihak yang berpentingan.

Dalam melakukan analisa laporan keuangan diperlukan suatu teknik analisa laporan keuangan, menurut Harahap (2010:217) beberapa teknik dalam menganalisa laporan keuangan adalah sebagai berikut:

1. Metode komparatif (Comparative Method)

Metode ini digunakan dengan memanfaatkan angka-angka laporan keuangan dan membandingkannya dengan angka-angka laporan keuangan lainnya.

2. Analisis Trend (Trend Analysis)

Rasio adalah gambaran situasi perusahaan pada suatu waktu tertentu dan dari gambaran ini sebenarnya dapat kita bayangkan kecenderungan (tren) situasi perusahaan di masa yang akan datang melalui gerakan yang terjadi pada masa lalu sampai masa kini. Analisis ini harus menggunakan teknik perbandingan laporan keuangan beberapa tahun dan dari sini digambarkan trennya. Tren analisis ini biasanya dibuat melalui grafik.

3. Common size financial statement

Metode ini merupakan metode analisis yang menyajikan laporan keuangan dalam bentuk prestasi. Prestasi itu biasa dikaitkan dengan suatu jumlah yang dinilai penting misalnya asset untuk neraca, penjualan untuk laba rugi.

4. Metode indeks time series

Dalam metode ini dihitung indeks dan digunakan untuk mengkonversikan angka-angka laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi indkes 100. Beranjak dari tahun dasar ini, dibuat indeks tahun-tahun lainnya sehingga dapat dibaca dengan mudah perkembangan angka-angka laporan keuangan perusahaan tersebut pada periode lain.

5. Rasio laporan keuangan

Rasio laporan keuangan adalah perbandingan antara pos-pos tertentu dengan pos lain yang memiliki hubungan signifikan (berarti). Rasio keuangan ini hanya menyederhanakan hubungan antara pos tertentu dengan pos lainnya. Dengan

penyederhanaan ini kita dapat menilai hubungan antara pos dan dapat membandingkannya dengan rasio sehingga dapat diberikan penilaian. Adapaun rasio keuangan adalah:

a. Likuiditas, menggambarkan kemampuan perusahaan menyelesaikan semua kebutuhan jangka pendek.

b. Solvabilitas, kemampuan perusahaan memenuhi atau menyelesaikan kebutuhan jangka panjang.

c. Rentabilitas/profitabilitas, kemampuan perusahaan mendapatkan laba melalui semua sumber yang ada, penjualan, kas, asset, dan modal. d. Leverage, mengetahui posisi utang perusahaan terhadap modal maupun

asset.

e. Activity, mengetahui aktivitas dalam menjalankan operasinya baik dalam penjualan dan kegiatan lainnya.

f. Produktivitas, mengetahui produktivitas unit yang dinilai

2.3 Kinerja Keuangan

Kinerja merupakan suatu pencapaian dari suatu proses yang telah dilakukan oleh perusahaan, yang meliputi segala aspek dalam perusahaan baik operasional, keuangan, pemasaran dan lain-lain. Kinerja mencerminkan hasil dari aktivitas suatu perusahaan yang dianalisis dengan suatu alat ukur untuk mengetahui kondisi suatu perusahaan dan seberapa jauh tingkat pencapaian suatu perusahaan. Menurut Irham Fahmi (2012 : 12 ) kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yng telah dicapai atas berbagai aktivitas yang telah dilakukan. Dapat dijelaskan bahwa

kinerja keuangan adalah suatu analisis yang telah dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Adapun beberapa tujuan dari penilaian kinerja menurut S. Munawir (2010:31) adalah sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang – hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

2.4 EVA

2.4.1 Pengertian EVA

Menurut Brigham dan Houston (2010 : 111) Economic Value Added merupakan estimasi laba ekonomi usaha yang sebenarnya untuk tahun tertentu, dan sangat jauh berbeda dari laba bersih akiuntansi dimana laba akuntansi tidak dikurangi dengan biaya ekuitas sementara dalam perhitungan EVA biaya ini akan dikeluarkan. EVA menurut Rudianto (2013 : 217) adalah pengukur kinerja keuangan perusahaan yan dapat dengan mudah dintegrasikan dalam aktivitas perusahaan sehari-hari, karena semua pengurangan biaya dan kenaikan pendapatan ada salam istilah EVA (pengurangan biaya dalam suatu peiode sama dengan kenaikan EVA dalam periode yang sama). EVA merupakan pengukuran kinerja keuangan berdasarkan nilai yang merefleksikan jumlah absolut dari nilai kekayaan peegang saham yang dihasilkan, baik bertambah maupun berkuran setiap tahunnya. EVA merupakan alat yang berguna untuk memilih investasi keuangan yang paling menjanjikan dan sekaligus sebagai alat yang cocok untuk mengendalikan operasi perusahaan.

EVA merupkan alat pengukur kinerja perusahaan, dimana kinerja perusahaan diukur dengan melihat selisih antara tingkat pengembalian modal dan biaya modal, lalu dikalikan dengan modal yang beredar pada awal tahun. EVA adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal ( cost of capital). EVA mengukur nilai sebenarnya yang seang diciptakan,

yang menjadikannya sebagai ukuran kinerja yang lebih baik daripada pertumbuhan penjualan, return on investment, earning per share, atau ukuran tradisional lainnya. EVA juga menyediakan kerangka kerja untuk pembuat keputusan.

Menurut Young & O’byrne (2001:35) Dalam perhitungannya EVA dapat dirumuskan sebagai berikut :

EVA = NOPAT – Capital Charge Keterangan :

NOPAT = Net Operating Profit After Tax

Capital Charges = Invested Capital x Cost of Capital

NOPAT atau laba operasi bersih setelah pajak dapat diketahui dari laporan laa rugi yang dihasilkan perusahaan. Sedang biaya modal dapat diketahui dengan melihat komposisi modal yang dimiliki perusahaan. Menurut Young & O’byrne (2001:35) Rumusan EVA juga dapat ditulis sebagai berikut :

EVA = EBIT – Tax – WACC Keterangan :

EBIT = Earning Before Interest and Tax (laba sebelum bunga dan pajak)

Tax = Pajak Penghasilan Perusahaan

WACC = Weighted Average Cost of Capital

2.4.2 Langkah-Langkah Menghitung EVA 2.4.2.1 Menghitung Biaya Modal

Biaya modal merupakan tingkat pendapatan minimum yang di isyaratkan pemilik modal. Dari sudut pandang perusahaan yang memperoleh dana, tingkat

pendapatan yang diisyaratkantersebut merupakan biaya atas dana yang diperoleh perusahaan. Besar kecilnya biaya modal sutu perusahaan digunakan untuk membiayai investasi, khususnya sumber dana yang bersifat jangka panjang (I Made Sudana, 011 : 133). Biaya modal adalah biaya yang harus dibayar oleh perusahaan atas dana untuk investasi yang dilakukan perusahaan baik dana yang berasal dari hutang atau dari pemegang saham Biaya modal tersebut antara lain :

a. Biaya Hutang/Cost of Debt (Rd*)

Biaya hutang (cost of debt) adalah biaya atas penggunaan dana untuk investasi yang dilakukan perusahaan yang berasal dari utang atau pinjaman pihak lain.

Menurut Brigham dan Houston (2010 : 8) Biaya modal hutang dapat dihitung menggunakan rumus sebagai berikut :

Rd* = Rd (1 – T) Keterangan :

Rd* = Biaya hutang setelah pajak

Rd = Tingkat bunga atas hutang

T = Tarif pajak marginal dari perusahaan

b. Biaya Saham Preferen/Cost of Preferred Stock (Rp)

Biaya Saham Preferen (Cost of Preferred Stock) adalah biaya atas penggunaan dan yang digunakan untuk investasi yang dilakukan perusahaan, yang berasal dari saham preeren. Karena saham preferen mewajibkan perusahaan untukmembayar deviden scara tetap, berapapun laba usaha yang diperoleh perusahaan dan apapun situasi yang dihadapi, maka saham preferen lebih memiliki sifat sebagai hutang jangka panjang dibandingkan dengan sahm biasa.

Brigham dan Houston (2010 : 10) Biaya Saham Preferen dapat dihitung menggunakan rumus sebagai berikut :

Dp Pn Keterangan :

Rp = Biaya saham preferen

Dp = Dividen saham preferen

Pn = Harga bersih saat emisi

c. Biaya Modal Saham Sendiri/Cost of Equity (Ke)

Biaya modal saham di peroleh dari prosentase atau tingkat pengembalian hasil yang di harapkan dari modal yang di investasikan pada suatu perusahaan.

Brigham dan Houston (2010 : 14) Biaya saham modal dapat dihitung menggunakan rumus sebagai berikut :

Ke = Rf + (Rm - Rf) β Keterangan :

Ke = biaya modal saham

Rf = suku bunga relati

Rm = tingkat pengembalian pasar

β = beta, pengukuran sistematis saham

2.4.2.2 Menghitung Struktur Permodalan

Modal suatu perusahaan dapat dibangun dengan berbgai alternative komposisi modal. Struktur modal (capital structure) menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban-beban keuangan (bunga) atas hutang-hutangnya dan akhirnya membayar hutang tersebut beserta pokoknya (principal) tepat pada waktunya.

Struktur permodalan dari neraca diperoleh melalui pembagian rata-rata baik modal hutang maupun modal sendiri dengan total jumlah modal ukuran satuan permodalan ini adalah presentase. Perhitungan struktur permodalan terdiri dari :

1. Hutang jangka panjang + ekuitas = jumlah modal

2. Hutang jangka panjang : jumlah mdal = komposisi hutang 3. Ekuitas : jumlah modal = komposisi modal saham

2.4.2.3 Menghitung Weighted Average Cost of Capital (WACC)

Biaya modal suatu perusahaan bergantung tidak hanya pada biaya hutang dan pembiayaan ekuitas tetapi juga seberapa banyak dari masing-masing itu dimiliki oleh struktur modal. Hubungan ini digabungkan dalam biaya modal rata-rata tertimbang (Weighted Average Cost of Capital) atau WACC, karena perusahaan memiliki struktur modal optimal yang merupakan perpaduan antara hutang saham preferen. Biaya modal rata-rata tertimbang atau WACC mencerminkan rata-rata biaya modal dimasa mendatanf yang diharapkan. maka untuk perhitungan WACC perlu dipertimbangkan biaya modal setiap komponen yaitu biaya modal sendiri dan biaya pinjaman.

Biaya WACC diketahui dari komposisi struktur modal dengan ukuran satuan adalah persentase. Menurut Brigham dan Houston (2010 : 23) WACC dapat dihitung dengan rumus sebaga berikut :

Keterangan :

Wd = Tingkat modal dari hutang

= hutang jangka panjang jumlah modal

Kd (1-T) = Biaya modal hutang setelah pajak

We = Tingkat modal dari ekuitas

= total ekuitas

jumlah hutang dan ekuitas

Ke = Biaya ekuitas

2.4.2.4 Menghitung Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) adalah laba yang diperoleh dari

operasi perusahaan setelah dikurangi pajak penghasilan. Menurut Young & O’byrne (2001:35) NOPAT dapat dihitung dengan rumus sebagai berikut :

NOPAT = EBIT – Tax Keterangan :

NOPAT = Net Operating Profit After Tax

EBIT = Earning Before Interest and Tax (laba sebelum bunga dan pajak)

Tax = Pajak Penghasilan Perusahaan

x 100%

2.4.2.5 Menghitung EVA

Menurut Young & O’byrne (2001:35) Dalam perhitungannya EVA dapat dirumuskan sebagai berikut :

EVA = NOPAT – Capital Charge Keterangan :

NOPAT = Net Operating Profit After Tax

Capital Charges = Invested Capital x Cost of Capital

Atau EVA juga dapat ditulis sebagai berikut : EVA = EBIT – Tax – WACC Keterangan :

EBIT = Earning Before Interest and Tax (laba sebelum bunga dan pajak)

Tax = Pajak Penghasilan Perusahaan

WACC = Weighted Average Cost of Capital

Nilai EVA menunjukkan seberapa besar perusahaan memberikan nilai lebih pada pemegang saham. EVA < 0, menunjukkan niali perusahaan berkurang sebagai akibat tingkat pengembalian yang dihasilkan lebih rendah daripada tingkat pengembalian yang diharapkan penyedia dana atau dengan kata lain tidak ada nilai tambah pada perusahaan tersebut karena laba yang tersedia tidak memenuhi harapan para penyedia dana terutama pemegang saham.

Apabila EVA = 0, artinya bahwa perusahaan secara ekonomis berada dalam keadaan impas karena semua laba yang tersedia telah digunakan untuk membayar kewajban kepada penyedia dana baik kreditur maupun pemegang saham. Nilai EVA > 0, memiliki arti bahwa tingkat pengembalian yang dihasilkan melebihi tingkat biaya modal atau tingkat yang diminta investor atas investasi

yang dilakukannya. Keadaan tersebuut menunjukkan bahwa perusahaan elah berhasil menciptaka nilai bagi pemilik modal karena telah memaksimalkan nilai peusahaan.

2.4.3 Ukuran Kinerja Economic Value Added (EVA)

Konsep EVA merupakan alternative yang dapat digunakan dalam mengukur kinerja perusahaan di mana focus penilaian kinerja adalah pada penciptaan nilai perusahaan. Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham. Dengan EVA, para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian serta dengan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan. Sebagai pengukur kinerja perusahaan, EVA secara langsung menunjukkan seberapa besar perusahaan telah menciptakan modal bagi pemilik modal (Rudianto 2013 : 222). Hasil penilaian kinerja suatu perusahaan dengan menggunakan EVA dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu:

a. Nilai EVA > 0 atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b. Nilai EVA = 0

Pada posisi ini berarti manajemen perusahaan berada dalam titik impas. Perusahaan tidak mengalami kemunduran tetapi sekaligus tidak mengalami kemajuan secara ekonomi.

c. Nilai EVA < 0 atau EVA bernilai negative

Pada posisi ini berarti tidak terjadi proses penambahan nilai ekonomis bagi perusahaan, dalam arti laba yang dihasilkan tidak dapat memenuhi harapan para kreditor dan pemegang saham perusahaan (investor).

Ukuran kinerja EVA tersebut selain dapat digunakan sebagai alat evaluasi kinerja manajemen perusahaan, juga dapat dignakan sebagai alat perencnaan dan pengambilan keputusan bagi perusahaan.

2.4.4 Keunggulan dan Kelemahan Economic Value Added (EVA)

Sebagai alat ukur kinerja perusahaan, EVA memiliki keunggulan disbanding dengan ukuran kinerja konvensional keuangan lainnya. Menurut Rudianto (2013 :24) Beberapa keunggulan yang dimiliki EVA antara lain :

a. EVA dapat menyelaraskan tujuan manajemen dan kepentingan pemegang saham dimana EVA digunakan sebagai ukuran operasional dari manajemen yang mencerminkan keberhasilan perusahaan di dalam menciptakan nilai tambah bagi pemegang saham atau investor.

b. EVA memberikan pedoman bagi manajemen untuk meningkatkan laba operasi tanpa tambahan dana / modal, mengeksposur pemberian pinjaman (piutang) dan menginvestasikan dana yang memberikan imbalan tinggi. c. EVA merupakan system manajemen keuangan yang dapat memecahkan

semua masalah bisnis mulai dari strategi dan pergerakannya samapi keputusan operasional sehari-hari.

Tetapi, disamping memiliki keunggulan , EVA juga memiliki beberapa kelemahan yang belum dapat ditutupi, antara lain (Rudianto: 2013: 24) :

a. Sulitnya menentukan biaya modal yang benar-benar akurat, khususnya biaya modal sendiri. Terutama dalam perusahaan go public biasanya mengalami kesulitan dalam perhitungan sahamnya.

b. Analisis EVA hanya mengukur factor kuantitatif saja sedangkan untuk mengukur kinerja secara optimal, perusahaan harus diukur berdasarkan faktor kuantitatif dan kualitatif.

2.5 MVA

MVA digunakan untuk mengukur seluruh pengaruh kinerja manajerial sejak perusahaan berdiri hingga sekarang. Setiap perusahaan baik perusahaan yang bergerak dibidang produksi maupun jasa, tujuannnya utamanya adalah memaksimalkan laba serta memaksimalkan kekayaan pemegang saham, sehingga para analisis keuangan melihat kinerja keuangan tersebut dengan menggunakan MVA (Market Value Added).

Menurut Brigham dan Houston (2010: 111) MVA adalah perbedaan antara nilai pasar ekuitas suatu perusahaan dengan nilai buku yang disajikan dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar. MVA merupakan salah satu kinerja yang paling tepat untuk megetahui sukses tidaknya manajemen perusahaan dalam menciptakan kekayaan bagi pemegang saham serta mencerminkan besarnya nilai tumbuh yang digunakan

suatu perusahaan. Selain itu, Menurut Young & O’byrne (2001:36) MVA dapat

MVA = nilai pasar dari saham – ekuitas modal yang diberikan oleh

pemegang saham

= (saham beredar) (harga saham) – total ekuitas saham biasa atau rumus MVA tersebut dapat di tulis sebagai berikut:

MVA = nilai pasar – modal yang di investasikan

Nilai pasar adalah nilai perusahaan yakni jumlah nilai pasat dari semua tuntutan modal terhadap perusahaan oleh pasar modal pada tanggal tertentu. Lebih sederhana, itu adalah jumlah nilai pasar dari utang dan ekuitas.

2.6 Hubungan EVA dan MVA

Pada dasarnya EVA dan MVA memiliki suatu hubungan, Menurut Young &

O’byrne (2001:26) MVA merupakan present value EVA-EVA yang akan datang. Menurut Brigham dan Houston (2010 : 112), jika nilai EVA positif, maka laba operasi setelah pajak melebihi biaya modal yang dibutuhkan untuk menghasilkan laba tersebut, dan tindakan manajemen menambah nilai bagi pemegang saham. Nilai EVA yang positif setiap tahunnya dapat membantu memastikan nilai MVA yang positif, dimana MVA memperlihatkan peniaian pasar modal pada suatu waktu tertentu dari nilai EVA sekarang di masa mendatang. Dengan positfnya nilai EVA dari tahun ke tahun menunjukkna perusahaan telah meningkatkan nilai MVA. Hal ini berari nilai EVA yang positif menunjukkan bahwa perusahaan memiliki kinerja yang baik dan selalu dalam keadaan yang bagus, dengan deikian akan membuat investor tertarik dan berani untuk memmbel saham tersebut yang membuat nilai MVA menjadi positif dengan meningkatnya ekspektasi pasar, harga saham pun ikut naik.

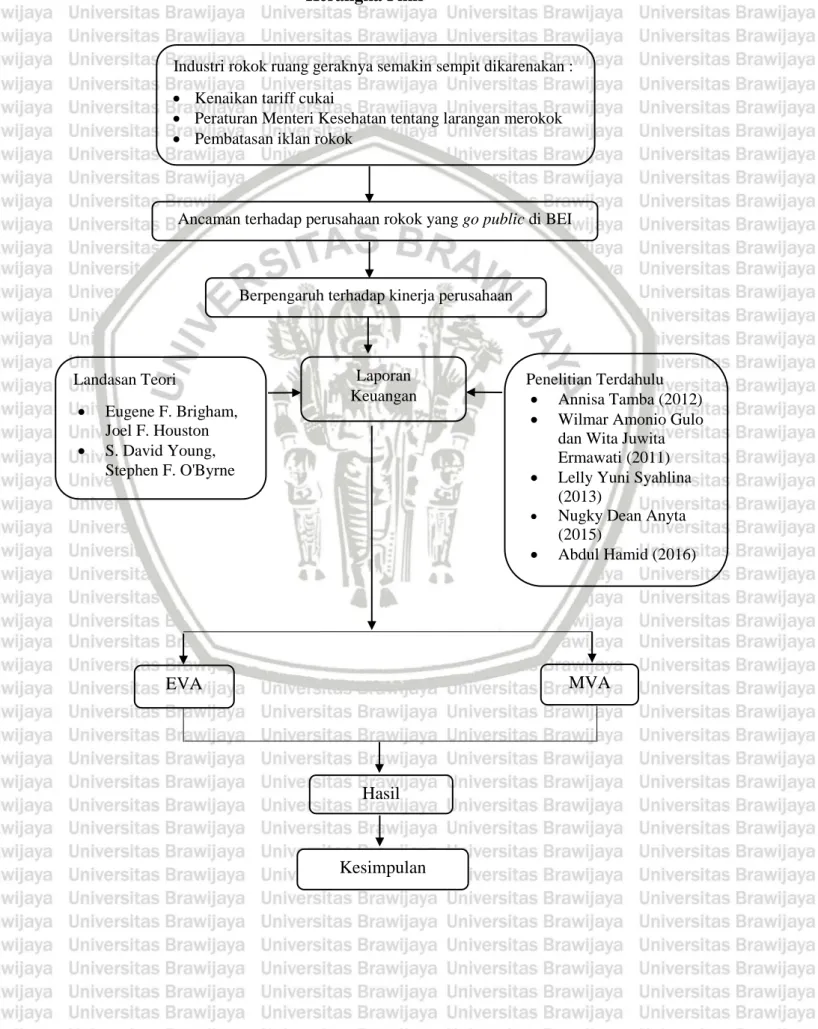

2.7 Kerangka Pikir Penelitian

Gambar 2.1 Kerangka Pikir

Ancaman terhadap perusahaan rokok yang go public di BEI

Landasan Teori Eugene F. Brigham, Joel F. Houston S. David Young, Stephen F. O'Byrne Hasil Laporan Keuangan MVA EVA Penelitian Terdahulu Annisa Tamba (2012)

Wilmar Amonio Gulo dan Wita Juwita Ermawati (2011)

Lelly Yuni Syahlina (2013)

Nugky Dean Anyta (2015)

Abdul Hamid (2016)

Kesimpulan

Berpengaruh terhadap kinerja perusahaan

Industri rokok ruang geraknya semakin sempit dikarenakan :

Kenaikan tariff cukai

Peraturan Menteri Kesehatan tentang larangan merokok

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian digunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Suharsimi Arikunto (2013:174) penelitian deskriptif adalah penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi atau hal lain-lain yang sudah disebutkan yang hasilnya dipaparkan dalam laporan penelitian. Penelitian ini berusaha menggambarkan dan mengintepretasikan objek penelitian sesuai dengan kenyataan. Berdasarkan jenis penelitian yang dilakukan maka dalam penelitian ini hanya menggambarkan kinerja keuangan perusahaan selama periode tertentu.

3.2 Lokasi dan Periode Penelitian

Lokasi penelitian ini adalah BEI, data diambil dari Galeri Investasi Pojok BEI Fakultas Ekonomi dan Bisnis Universitas Brawijaya (FEB UB) berada di Jalan M.T Haryono No. 165 Malang. Pengambilan data di lokasi tersebut dikarenakan pojok BEI Universitas Brawijaya merupakan salah satu pusat informasi bursa efek yang mudah untuk dijangkau serta menyediakan data-data yang dibutuhkan, baik data berupa hardcopy (data yang siap diolah), maupun data softcopy (data mentah yang masih memerlukan perhitungan lebh lanjut). Untuk periode penelitian, peneliti mengambil periode waktu selama tiga tahun yakni periode tahun 2013 sampai 2015.

3.3 Populasi dan Sampel

Menurut Suharsimi Arikunto (2013: 173) populasi adalah keseluruhan dari subjek penelitian. Jadi yang dimaksud populasi adalah individu yang memiliki sifat yang sama walaupun prosentase kesamaan itu sedikit, atau dengan kata lain seluruh individu yang akan dijadikan sebagai obyek penelitian. Populasi dalam penelitian ini adalah perusahaan rokok yang terdaftar di Bursa Efek Indonesia.

Tabel 3.1

Perusahaan Yang Menjadi Populasi Penelitian

No Kode Saham Nama Perusahaan

1 GGRM PT. Gudang Garam Tbk

2 HMSP PT. Handjaya Mandala Sampoerna Tbk

3 RMBA PT. Bentoel International Investama Tbk

4 WIIM PT. Wismilak Inti Makmur Tbk

Sampel menurut sugiyono (2013: 118) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Pada penelitian ini, menggunakan metode sampling jenuh. Sampling jenuh adalah teknik penarikan sampel apabila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relative kecil, sehingga sampel dalam penelitian adalah keseluruhan perusahaan rokok yang terdaftar di Bursa Efek Indonesia yaitu berjumlah 4 perusahaan.

Tabel 3.2

Perusahaan Yang Menjadi Sampel Penelitian

No Kode Saham Nama Perusahaan

1 GGRM PT. Gudang Garam Tbk

2 HMSP PT. Handjaya Mandala Sampoerna Tbk

3 RMBA PT. Bentoel International Investama Tbk