ANALISIS PENDAPATAN USAHA

JASA LAUNDRY DI KECAMATAN SYIAH KUALA (KAJIAN PERSPEKTIF EKONOMI ISLAM)

POPI NOVYANTY NIM. 160602271

PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI AR-RANIRY

BANDA ACEH 2019 M/1441 H Disusun Oleh:

iii NIM

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Skripsi ini. Shalawat dan salam penulis sanjungkan kepangkuan Nabi Muhammad SAW serta keluarga dan sahabat beliau yang memberikan pencerahan bagi kita hingga dapat merasakan nikmat iman nikmat kemuliaan ilmu pengetahuan.

Penulisan Skripsi ini yang berjudul “Analisis Pendapatan Usaha Jasa Laundry Di Kecamatan Syiah Kuala (Kajian Perspektif Ekonomi Islam)” untuk melengkapi salah satu persyaratan dalam menyelesaikan studi pada Program Ekonomi Syariah UIN Ar-Raniry Banda Aceh. Dalam penyusunan Skripsi ini, penulis mendapat bimbingan, arahan dan bantuan dari banyak pihak. Oleh karena itu, penulis menyampaikan ungkapan terima kasih kepada:

1. Dr. Zaki Fuad, M. Ag, selaku Dekan Fakultas Ekonomi dan Bisnis Islam

2. Dr. Nilam Sari, M. Ag selaku Ketua Program Studi

Ekonomi Syariah dan Ibu Cut Dian Fitri, M. Si, Ak selaku Sekretaris Program Studi Ekonomi Syariah.

3. Muhammad Arifin, Ph.D selaku Ketua Laboratorium Fakultas Ekonomi dan Bisnis Islam.

viii

4. Khairul Amri, SE., M.Si selaku pembimbing I dan Dr. Yusniar, M.M selaku pembimbing II yang telah meluangkan waktu di celah-celah kesibukannya, dan memberikan ilmu dalam menyelesaikan skripsi ini.

5. Kepada Fithriady, Lc., MAselaku penguji I dan Azimah Dianah, SE., M.Si., Ak selaku Penguji II saya yang telah memberikan masukan dan saran atas skripsi ini.

6. Dr. Muhammad Zulhilmi, MA selaku Penasehat Akademik. Dan seluruh Dosen dan Civitas Akademika Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri Ar-Raniry Banda Aceh

7. Ayahanda Zubir dan Ibunda Tuti Setia Rahayu yang senantiasa mendidik, memberi dukungan dan doa kepada penulis. Serta untuk adik-adik tersayang Ilham Wijaya, Intan Tri Utami dan Muhammad Diyan Rafiif yang selalu memberi semangat kepada penulis untuk menyelesaikan penulisan skripsi ini

8. Teman terbaik selama menempuh pendidikan di kampus UIN Ar-raniry Gusvi Rossa, Yuli Rasma dan Esa Dina Islami yang telah membantu dan menemani dalam penulisan skripsi ini.

9. Seluruh teman-teman seperjuangan Prodi Ekonomi Syariah khususnya mahasiswa lanjutan 2016.

Akhir kata penulis mengucapkan terima kasih yang sebanyak- banyaknya kepada semua pihak yang telah membantu. Semoga

ix

segala bantuan yang telah diberikan menjadi amal ibadah dan mendapat imbalan pahala dari Allah SWT. Penulis menyadari bahwa penulisan ini masih ada kekurangan, oleh karena itu penulis mengharap kritik dan saran yang membangun dari semua pihak untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Banda Aceh, 20 Desember 2019 Penulis,

x

TRANSLITERASI ARAB-LATIN DAN SINGKATAN Keputusan Bersama Menteri Agama dan Menteri P dan K

Nomor: 158 Tahun 1987 – Nomor: 0543 b/u/1987 1. Konsonan

No Arab Latin No Arab Latin

1 ا Tidak dilambangkan 16 ط Ṭ 2 ب B 17 ظ Ẓ 3 ت T 18 ع ‘ 4 ث Ṡ 19 غ G 5 ج J 20 ف F 6 ح Ḥ 21 ق Q 7 خ Kh 22 ك K 8 د D 23 ل L 9 ذ Ż 24 م M 10 ر R 25 ن N 11 ز Z 26 و W 12 س S 27 ه H

xi

13 ش Sy 28 ء ‘

14 ص Ṣ 29 ي Y

15 ض Ḍ

2. Vokal

Vokal Bahasa Arab, seperti vokal bahasa Indonesia, terdiri dari vokal tunggal atau monoftong dan vokal rangkap atau diftong.

a. Vokal Tunggal

Vokal tunggal bahasa Arab yang lambangnya berupa tanda atau harkat, transliterasinya sebagai berikut:

Tanda Nama Huruf Latin

َ Fatḥah A

َ Kasrah I

َ Dammah U

b. Vokal Rangkap

Vokal rangkap bahasa Arab yang lambangnya berupa gabungan antara harkat dan huruf, transliterasinya gabungan huruf, yaitu:

Tanda dan Huruf Nama Huruf Latin ي َ Fatḥah dan ya Ai

xii

و َ Fatḥah dan wau Au

Contoh:

فيك : kaifa لوه : Haula 3. Maddah

Maddah atau vokal panjang yang lambangnya berupa harkat dan huruf, transliterasinya berupa huruf dan tanda, yaitu:

Harkat dan Huruf Nama Huruf dan tanda ي

/ ا َ Fatḥah dan alif atau ya Ā ي َ Kasrah dan ya Ī ي َ Dammah dan wau Ū Contoh: qāla:

لاَق

Ramā: ىَمَر qīla: لْيِق ْوُقَ ي yaqūlu: لxiii

4. Ta Marbutah (ة)

Transliterasi untuk ta marbutah ada dua. a. Ta marbutah (ة) hidup

Ta marbutah (ة) yang hidup atau mendapat harkat fatḥah, kasrah dan dammah, transliterasinya adalah t.

b. Ta marbutah (ة) mati

Ta marbutah (ة) yang mati atau mendapat harkat sukun, transliterasinya adalah h.

c. Kalau pada suatu kata yang akhir katanya ta marbutah (ة) diikuti oleh kata yang menggunakan kata sandang al, serta bacaan kedua kata itu terpisah maka ta marbutah (ة) itu ditransliterasikan dengan h.

Contoh:

raudah al-atfāl / raudatulatfāl: ْلاَفْط َلَْا ُةَضْوَر al-Madīnah al-Munawwarah/ : َرّوَ نُمْلا ُةَنْ يِدَمْلَا Al- MadīnatulMunawwarah

xiv

Catatan: Modifikasi

1. Nama orang berkebangsaan indonesia ditulis seperti biasa tanpa transliterasi seperti M. Syahudi Ismail. Nama lainnya ditulis sesuai kaidah penerjemahan. Contoh: Hamad Ibn Sulaiman.

2. Nama negara dan kota ditulis menurut ejaan Bahasa Indonesia, seperti Mesir bukan Misr, Beirut, bukan Bayrut, dan sebagainya.

3. Kata-kata yang sudah dipakai (serapan) dalam kamus Indonesia tidak ditranliterasi. Contoh: Tasauf, bukan Tasawuf.

xv

ABSTRAK Nama : Popi Novyanty

NIM : 160602271

Fakultas / Prodi : Ekonomi Dan Bisnis Islam/ Ekonomi Syariah Judul Skripsi : Analisis Pendapatan Usaha Jasa Laundry Di

Kecamatan Syiah Kuala (Kajian Perspektif Ekonomi Islam)

Pembimbing I : Khairul Amri, SE., M.Si Pembimbing II : Dr. Yusniar, MM

Kata Kunci : Analisis Pendapatan, Ratio (R/C)

Penelitian ini mengkaji analisis pendapatan usaha jasa laundry. Tujuan penelitian ini untuk mengetahui besar pendapatan rata-rata usaha jasa laundry. Penelitian ini menggunakan metode kuantitatif yang bersifat

deskriptif. Teknik pengumpulan data menggunakan observasi,

wawancara dan dokumentasi, sedangkan proses analisis data menggunakan analisis deskriptif kuantitatif. Hasil penelitian menunjukkan bahwa usaha jasa laundry di Kecamatan Syiah Kuala meningkatkan pendapatan pengusaha laundry secara signifikan. Adapun jumlah rata-rata pendapatan pengusaha laundry sebesar Rp 65.687. Usaha jasa laundry yang ditinjau dari R/C ratio di Kecamatan Syiah Kuala dapat menguntungkan pengusaha laundry. Hal ini ditunjukkan oleh hasil perbandingan diantara penerimaan dengan biaya (R/C ratio) sebesar 1,2 yang berarti bahwa setiap Rp. 1 yang dikeluarkan oleh pengusaha laundry menghasilkan pendapatan sebesar Rp 1,2. Usaha laundry yang terdapat di Kecamatan Syiah Kuala sudah berdasarkan prinsip syariah. Hal ini dapat dilihat dari proses pencucian yang dilakukan oleh usaha laundry tersebut. Mencuci menggunakan air muthlaq, yakni air yang berasal dari tanah atau mata air seperti sumur, kemudian dikumpulkan minimal dua qullah atau setara dengan 234,375 liter air. Disamping itu, guna lebih memastikan pakaian yang dicuci, maka dalam proses pembilasan akhir sebelum pengeringan, agar diupayakan ada guyuran air yang mengaliri semua cucian baik melalui kran, selang air (toler), gayung dan sebagainya.

xvi

DAFTAR ISI

HALAMAN SAMPUL KEASLIAN ... i

HALAMAN JUDUL KEASLIAN ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PERSETUJUAN SKRIPSI... iv

LEMBAR PENGESAHAN SKRIPSI ... v

LEMBAR PERSETUJUAN PUBLIKASI... vi

KATA PENGANTAR ... vii

HALAMAN TRANSLITERASI ... x

ABSTRAK ... xv

DAFTAR ISI ... xvi

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xx

DAFTAR LAMPIRAN... xxi

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 7 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 8 1.5 Sistematika Pembahasan ... 8

BAB II LANDASAN TEORI ... 10

2.1 Teori Pendapatan ... 10

2.1.1 Pengertian Pendapatan ... 10

2.1.2 Faktor-Faktor Yang Mempengaruhi Pendapatan ... 12

2.2 Konsep Penyusutan ... 18

2.2.1 Pengertian Penyusutan ... 18

2.2.2 Faktor-Faktor Dalam Menentukan Beban Penyusutan ... 18

2.2.3 Metode Penyusutan Aset Tetap ... 19

2.3 Teori Sektor Jasa ... 23

2.3.1 Pengertian Sektor Jasa ... 23

2.3.2 Karakteristik Sektor Jasa ... 24

2.3.3 Klasifikasi Sektor Jasa ... 26

xvii

2.4.1 Aktifitas Usaha Laundry ... 30

2.4.2 Jenis-Jenis Usaha Laundry ... 33

2.5 Teori Ekonomi Islam ... 34

2.5.1 Dasar Hukum Ekonomi Islam ... 36

2.5.2 Karakteristik Ekonomi Islam ... 38

2.5.3 Tujuan Ekonomi Islam ... 43

2.5.4 Pendapatan Dalam Perspektif Ekonomi Islam ... 43

2.6 Fiqh Thaharah... 47

2.6.1 Pengertian Thaharah ... 47

2.6.2 Jenis-Jenis Najis ... 49

2.6.3 Alat-Alat Thaharah ... 50

2.6.4 Tata Cara Thaharah ... 54

2.7 Penelitian Terdahulu... 56

2.8 Kerangka Pemikiran ... 58

BAB III METODOLOGI PENELITIAN ... 60

3.1 Jenis dan Pendekatan Penelitian ... 60

3.2 Lokasi dan Waktu Penelitian ... 60

3.3 Populasi Dan Sampel... 60

3.3.1 Populasi ... 60

3.3.2 Sampel ... 61

3.4 Sumber Data ... 61

3.5 Metode Pengumpulan Data ... 62

3.6 Variabel Dan Cara Pengukurannya ... 63

3.6.1 Biaya Jasa ... 63

3.6.2 Jasa dan Penerimaan ... 64

3.6.3 Pendapatan ... 64

3.7 Analisis Data ... 65

3.7.1 Biaya Usaha Laundry ... 65

3.7.2 Pendapatan Usaha Laundry ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1 Gambaran Umum Lokasi Penelitian ... 67

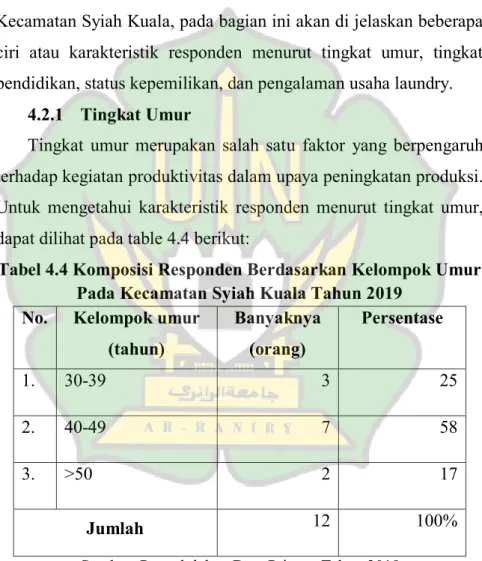

4.2 Karakteristik Responden ... 72

4.3 Karakteristik Usaha Laundry ... 76

4.4 Analisis Pendapatan ... 85

xviii

4.6 Proses Pencucian Laundry... 88

4.7 Hasil Pembahasan... 90 BAB V PENUTUP ... 93 5.1 Kesimpulan ... 93 5.2 Saran ... 94 DAFTAR PUSTAKA ... 95 LAMPIRAN ... 98

xix

DAFTAR TABEL

Tabel 1.1 Nama Desa Dan Jumlah Usaha Laundry ... 5 Tabel 4.1 Kemukiman Dan Desa ... 67 Tabel 4.2 Luas Wilayah ... 68 Tabel 4.3 Komposisi Penduduk Berdasarkan Kelompok

Umur ... 71 Tabel 4.4 Distribusi Responden Berdasarkan Kelompok

Umur ... 72 Tabel 4.5 Distribusi Responden Berdasarkan Tingkat

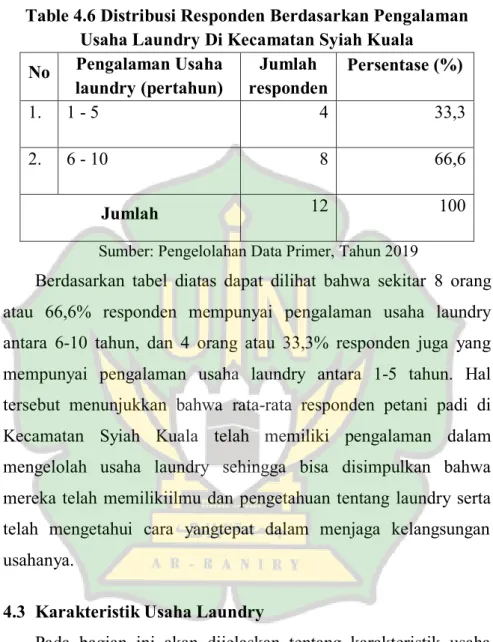

Pendidikan ... 74 Tabel 4.6 Distribusi Responden Berdasarkan Pengalaman

Usaha ... 76 Tabel 4.7 Distribusi Respnden Berdasarkan Pemakaian

Pewangi Pada Pakaian Laundry ... 77 Tabel 4.8 Distribusi Respponden Berdasarkan Pemakaian

Deterjen Pada Pakaian Laundry ... 78 Tabel 4.9 Distribusi Responden Berdasarkan Jumlah

Pemakaian Plastik Pada Pakaian Laundry ... 80 Tabel 4.10 Distribusi Responden Berdasarkan Penggunaan

Tenaga Kerja Pada Laundry ... 81 Tabel 4.11 Rata-Rata Rekapitulasi Biaya Tetap Usaha Jasa

Laundry ... 82 Tabel 4.12 Rata-Rata Rekapitulasi Biaya Tidak Tetap Usaha

Jasa Laundry ... 83 Tabel 4.13 Rata-Rata Rekapitulasi Hasil Produksi Usaha Jasa

Laundry ... 85 Tabel 4.14 Rata-Rata Pendapatan Pengusaha Laundry ... 86

xx

DAFTAR GAMBAR

xxi

DAFTAR LAMPIRAN

Lampiran 1 Jumlah Penduduk Di Kecamatan Syiah Kuala .... 98 Lampiran 2 Jumlah Penduduk Berdasarkan Tingkat Usia ... 99 Lampiran 3 Tabel Biodata Responden Usaha Laundry Di

Kecamatan Syiah Kuala ... 100 Lampiran 4 Tabel Biaya Tidak Tetap Usaha Laundry... 101 Lampiran 5 Tabel Biaya Tetap Usaha Laundry ... 105 Lampiran 6 Tabel Pendapatan Usaha Laundry Di

Kecamatan Syiah Kuala ... 108 Lampiran 7 Foto Wawancara ... 109

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Negara Indonesia adalah negara yang sedang berkembang dan saat ini sedang melaksanakan pembangunan di segala bidang, baik dibidang ekonomi, sosial kebudayaan, politik maupun bidang lainnya. Keberhasilan pembangunan tidak terlepas dari partisipasi seluruh rakyat dan sikap mental, tekad dan semangat serta disiplin para penyelenggara negara. Dimana bidang ekonomi mendapat perhatian khusus, karena hal ini merupakan sarana untuk menuju tercapainya suatu masyarakat yang adil dan makmur.Semakin pesatnya perkembangan perekonomian di Indonesia khususnya di usaha mikro sektor jasa perlu menjadi perhatian khusus bagi pemerintah karena banyak bermunculan perusahaan mikro dengan berbagai bentuk dan jenis usaha (Hadiyanto, 2016).

Dewasa ini, keberadaan usaha kecil mempunyai peran yang cukup besar terhadap perekonomian. Hal ini memberikan dampak positif terhadap perekonomian suatu daerah khususnya dan negara pada umumnya. Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Pasal 1 Ayat 2 tentang usaha mikro, kecil, dan menengah. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil.

Salah satu sektor jasa yang sedang berkembang adalah usaha laundry atau disebut juga dengan jasa binatu. Jasa Binatu merupakan pelayanan standar yang biasanya disediakan oleh hotel. Hotel menyediakan fasilitas untuk mencuci dan menyetrika pakaian tamu-tamunya. Semakin lama inap tamu, semakin besar kemungkinan untuk menggunakan jasa binatu. Kalau untuk sekarang jasa binatu sudah dikenal dengan laundry atau usaha laundry. Usaha laundry merupakan salah satu kegiatan usaha yang banyak diminati oleh masyarakat. Kebutuhan ekonomi masyarakat yang semakin tinggi membuat masyarakat mulai berkutat dengan kesibukannya tanpa sempat melakukan kegiatan domestik ini (Lubis, 2015).

Di sisi lain, asisten rumah tangga juga semakin sulit untuk didapatkan karena menurunnya minat untuk bekerja sebagai asisten rumah tangga dan tingginya kesempatan untuk bekerja sebagai buruh pabrik atau menjadi Tenaga Kerja Indonesia di luar negeri. Kedua kondisi tersebut menimbulkan peluang bagi usaha laundry, khususnya skala mikro dan kecil. Selain itu, pekerjaan mencuci dan menyetrika pakaian sering kali menjadi urusan yang merepotkan dan banyak menyita waktu sehingga membutuhkan bantuan orang lain. Apabila pakaian tidak ditangani setiap harinya, pakaian akan menumpuk menjadi bau dan bisa jadi rusak. Dari pada hal itu terjadi, mereka pasti akan berfikir untuk menggunakan jasa

laundry. Praktis tidak banyak menyita waktu, serta tenaga. Pergeseran gaya hidup, pola fikir, dan tuntutan kehidupan yang semakin meningkat ini ternyata menumbuhkan peluang bisnis berupa jasa pencucian dan setrika. Kesibukan masyarakat sekarang sering kali menjadi peluang bisnis tersendiri.

Usaha laundry tersebut tumbuh di berbagai daerah, terutama disekitar kampus dan dekat kos, tempat penginapan atau hotel, maupun kawasan pemukiman. Fungsi laundry sendiri antara lain melaksanakan pencucian laundry (cara pencucian atas bahan/pakaian dengan mempergunakan air) dan dry cleaning (cara pencucian atas bahan/pakaian dengan mempergunakan bahan kimia/solvent) atas semua bahan/pakaian yang dicucikan (Lubis, 2015).

Situasi dan kondisi kesibukan masyarakat di Kota Banda Aceh yang meningkat menyebabkan kurangnya waktu dalam melakukan hal tersebut, sebagian masyarakat beranggapan kegiatan mencuci dan menyetrika memakan banyak waktu. Hal ini lah yang menyebabkan masyarakat lebih memilih menggunakan jasa usaha laundry. Pada saat sekarang ini jenis usaha laundry berkembang pesat dan tersebar luas di berbagai sudut Kota Banda Aceh. Hal ini dipengaruhi oleh masyarakat yang bekerja dan juga mahasiswa oleh karena itu akan berdampak pada peluang usaha atau jasa laundry untuk berkembang.

Berdasarkan hasil survei awal, diketahui bahwa usaha laundry sebagian besar dimiliki oleh perorangan yang dikelola secara

sederhana. Usaha laundry ini banyak di manfaatkan sebagian besar para pelaku bisnis, karena untuk memulai usaha ini tidak terlalu sulit dan tidak memerlukan keterampilan khusus sehingga menjadi sarana dalam meningkatkan pendapatan masyarakat. Usaha laundry akan terus berkembang di masyarakat, namun kelemahan usaha laundry selama ini di Kecamatan Syiah Kuala kurangnya konsep syariah di dalam prosesnya baik dalam pencuciannya, penjemurannya, pengemasannya, sehingga itu di perlukan untuk penelitian lebih lanjut.

Islam sangat menjaga kebersihan dan kesucian. Dalam pembahasan fiqh, secara umum selalu diawali dengan uraian tentang thaharah. Hal ini sesuai dengan firman Allah dalam Surah Al-Baqarah ayat 222 yang artinya: “Sesungguhnya Allah menyukai orang-orang yang bertaubat dan menyukai orang-orang yang mensucikan diri” (Q.S Al-Baqarah (2): 222).

Dari Q.S Al-Baqarah (2): 222 dapat dijelaskan dalam setiap ibadah yang dilakukan oleh seorang muslim harus dalam keadaan suci baik dari hadast kecil maupun hadast besar, serta suci dari najis baik dari najis ringan, sedang dan berat. Peluang usaha laundry di Kota Banda Aceh sangatlah menjanjikan dilihat dari yang sebagian masyarakatnya tidak memiliki banyak waktu untuk mencuci dan menjemur. Kondisi tersebut merupakan peluang yang sangat baik terutama bagi orang-orang yang memiliki dana lebih dan berada di wilayah yang dekat dengan pusat keramaian.

Di Kota Banda Aceh berkembang berbagai sektor industri, yang mencakup sub sektor industry besar dan kecil. Berkembangnya sektor industri ini diharapkan dapat menjadi penggerak bagi pertumbuhan ekonomi di Banda Aceh, tidak saja dari segi penyediaan lapangan pekerjaan tetapi juga sarana untuk meningkatkan pendapatan masyarakat.

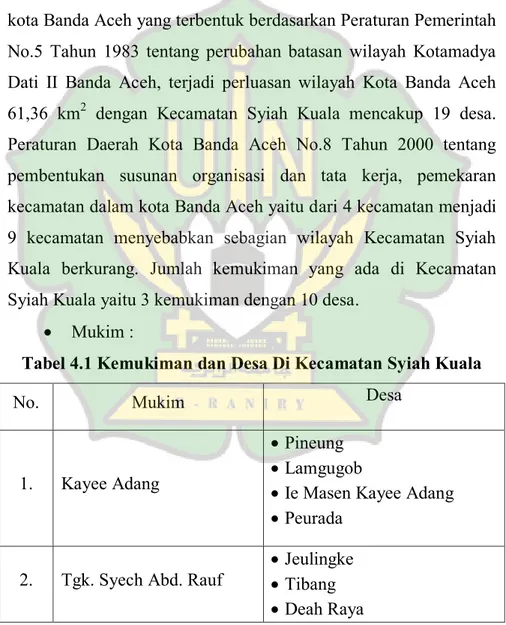

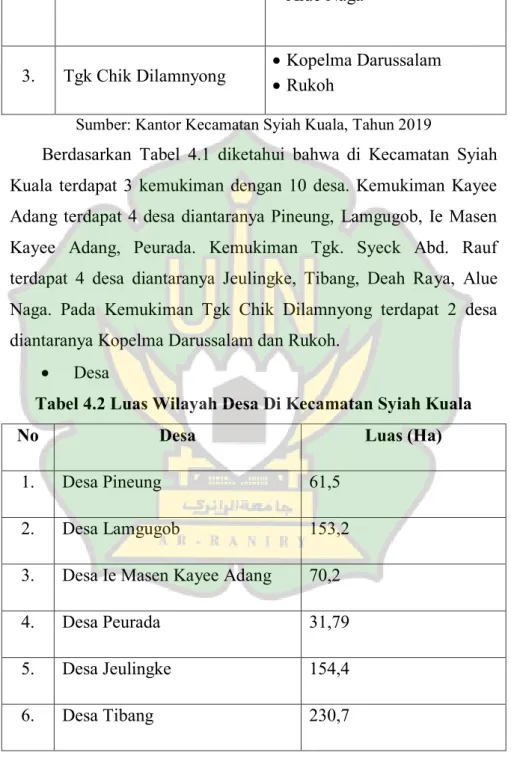

Adapun objek yang penulis teliti adalah kecamatan Syiah Kuala yang merupakan salah satu kecamatan di kota Banda Aceh, dengan jumlah desa sebanyak 10 (sepuluh) desa yaitu Ie Masen Kayee Adang, Kopelma Darussalam, Rukoh, Peurada, Pineung, Lamgugop, Jeulingke, Tibang, Alue Naga dan Deah Raya.Hal ini dapat dilihat dalam tabel berikut:

Tabel 1.1 Nama Desa dan Jumlah Usaha Laundry di Kecamatan Syiah Kuala

No Nama Desa atau Kelurahan Jumlah Usaha Laundry 1 Ie Masen Kayee Adang 4

2 Kopelma Darussalam 8 3 Rukoh 20 4 Peurada 17 5 Pineung 9 6 Lamgugob 9 7 Jeulingke 15

8 Tibang 3

9 Alue Naga -

10 Deah Raya -

JUMLAH 85

Sumber: Data diolah, Tahun 2019

Berdasarkan hasil observasi awal dari Tabel 1.1 diketahui bahwa di kecamatan Syiah Kuala terdapat 10 desa dan setiap desa memiliki jumlah laundry yang berbeda. Desa yang memiliki usaha laundry yang paling banyak adalah desa Rukoh dan Peurada, sedangkan desa yang tidak memiliki usaha laundry adalah desa Alue Naga dan Tibang.

Pada jasa laundry ada beberapa biaya yang dikeluarkan. Salah atunya adalah biaya sarana. Biaya sarana produksi merupakan biaya yang dikeluarkan dalam proses layanan laundry. Biaya produksi dalam penelitian ini merupakan biaya detergen, biaya pewangi, biaya plastik, biaya tenaga kerjadan biaya penyusutan alat. Rata-rata harga jual (layanan) laundry adalah satu hari di Kecamatan Syiah Kuala adalah Rp6000,- per kg, dan jumlah rata-rata jasa yang dihasilkan dalam satu hari adalah berjumlah 50,3 kg. Sedangkan total rata-rata nilai pendapatan kotor sebesar Rp297.000,- per hari dikurangi biaya pengeluaran sebesar Rp216.960,- per hari. Sehingga mampu menghasilkan rata-rata pendapatan bersih pada usaha laundry sebesar Rp252.280,- per hari. Besar kecilnya pendapatan usaha laundry yang di terima oleh

pengusaha laundry di Kecamatan Syiah Kuala di pengaruhi oleh penerimaan dan biaya yang dikeluarkan. Apabila biaya yang dikeluarkan lebih tinggi maka akan menimbulkan kerugian usaha laundry.

Berkaitan dengan pemaparan tersebut, maka penulis menuangkan permasalahan yang mengenai “Analisis Pendapatan Usaha Jasa Laundry di Kecamatan Syiah Kuala (Kajian Perspektif Ekonomi Islam)”

1.2 Rumusan Masalah

Berdasarkan paparan sebelumnya, maka masalah penelitian ini secara umum dirumuskan sebagai berikut:

a. Berapa besar pendapatan rata-rata usaha jasa laundry di Kecamatan Syiah Kuala?

b. Apakah usaha sektor jasa laundry di Kecamatan Syiah Kuala menguntungkan pengusaha laundry?

c. Apakah jasa usaha laundry di Kecamatan Syiah Kuala sudah berdasarkan prinsip syariah?

1.3 Tujuan Penelitian

Berdasarkan pada rumusan masalah di atas, maka tujuan penelitian ini secara umum adalah:

a. Untuk mengetahui besar pendapatan rata-rata usaha jasa laundry di Kecamatan Syiah Kuala.

b. Untuk mengetahui tingkat keuntungan yang diperoleh pengusaha laundry di Kecamatan Syiah Kuala dari usaha laundry.

c. Untuk mengetahui jasa usaha laundry di Kecamatan Syiah Kuala sudah berdasarkan prinsip syariah.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, diantaranya:

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan yang telah didapatkan dibangku perkuliahan. Sehingga dapat mengembangkan ilmu dalam berbisnis dan meningkatkan semangat kewirausahaan.

2. Bagi Peneliti Lain

a. Sebagai bahan referensi bagi mahasiswa atau pihak manapun yang ingin meneliti tentang pendapatan dan keuntungan usaha laundry di Kecamatan Syiah Kuala.

b. Untuk menambah pengetahuan dan memberikan informasi bagi masyarakat atau mahasiswa khususnya di jurusan Ekonomi Syariah.

1.5 Sistematika Penulisan

Adapun sistematika penulisan ini adalah sebagai berikut: BAB I : PENDAHULUAN

Pada Bab pendahuluan yang berisi latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini berisikan landasan teori tentang teori pendapatan, konsep penyusutan, teori sektor jasa, usaha laundry, teori ekonomi islam, penelitian terdahulu dan kerangka pemikiran.

BAB III : METODE PENELITIAN

Pada Bab metode penelitian ini membahas tentang jenis dan pendekatan penelitian, lokasi dan waktu penelitian, populasi dan sampel, sumber data, metode pengumpulan data, variable dan cara pengukurannya, analisis data.

BAB IV : HASIL DAN PEMBAHASAN

Pada Bab hasil dan pembahasan ini membahas tentang gambaran umum lokasi penelitian, karakteristik responden, analisi pendapatan, analisis ratio R/C, proses pencucian laundry, serta hasil pembahasan.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir yang berisikan kesimpulan dan saran-saran penulis.

10

BAB II

LANDASAN TEORI 2.1 Teori Pendapatan

2.1.1 Pengertian Pendapatan

Menurut Kamus Besar Bahasa Indonesia, pendapatan adalah hasil kerja (usaha dan sebagainya). Pendapatan juga diartinya sebagai pencarian atau penemuan (tentang sesuatu yang tidak ada sebelumnya. Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat di konsumsi oleh seorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut menitik beratkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya dikonsumsi.

Menurut Tohar yang dalam Arifini (2013), mengatakan bahwa pendapatan bagi sejumlah pelaku ekonomi merupakan uang yang telah diterima oleh pelanggan dari perusahaan sebagai hasil penjualan barang dan jasa. Pendapatan juga diartikan sebagai jumlah penghasilan, baik dari perorangan maupun keluarga dalam bentuk uang yang diperolehnya dari jasa setiap bulan, atau dapat juga diartikan sebagai suatu keberhasilan usaha.

Menurut Sadono Sukirno dalam Arifini (2013) mengatakan dalam teori ekonomi mikro bahwa pendapatan adalah perolehan yang berasal dari biaya-biaya faktor produksi atau jasa-jasa

produktif. Pengertian tersebut menunjukan bahwa pendapatan adalah seluruh perolehan baik yang berasal dari biaya faktor produksi maupun total output yang dihasilkan untuk seluruh produksi dalam suatu perekonomian dalam jangka waktu tertentu.

Pendapatan merupakan jumlah yang dibebankan kepada langganan atas barang dan jasa yang dijual, dan merupakan unsur yang paling penting dalam sebuah perusahaan, karena pendapatan akan dapat menentukan maju-mundurnya suatu perusahaan. Oleh karena ituperusahaan harus berusaha semaksimal mungkin untuk memperoleh pendapatan yang diharapkannya. Pendapatan pada dasarnya diperoleh dari hasil penjualan produk atau jasa yang diberikan.

Menurut Ilmu Ekonomi, pendapatan merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Defenisi pendapatan menurut ilmu ekonomi menutup kemungkinan perubahan lebih dari total harta kekayaan badan usaha pada awal periode dan menekankan pada jumlah nilai statis pada akhir periode. Dengan kata lain, pendapatan adalah jumlah kenaikan harta kekayaan karena perubahan penilaian yang bukan diakibatkan perubahan modal dan hutang.

Pendapatan adalah merupakan hasil yang didapatkan dari usaha seseorang sebagai ganti jerih payah atas usaha yang dikerjakan, sedangkan pendapatan industri adalah pendapatan yang diperoleh karena telah mengorganisasikan seluruh faktor produksi

yang dikelolanya, pendapatan yaitu pendapatan yang diperoleh dari jumlah produk fisik yang dihasilkan dikalikan dengan harga jualnya atau dalam matematik dapat dinyatakan :

TR = Q x P (1.1)

Keterangan:

TR : Total revenue (pendapatan kotor total) P : Price / harga

Q : Quantity / Jumlah barang

2.1.2 Faktor-Faktor Yang Mempengaruhi Pendapatan Beberapa variabel yang digunakan dalam penelitian ini yang diperkirakan mempengaruhi pendapatan pada industri makanan khas adalah sebagai berikut :

1. Modal adalah semua bentuk kekayaan yang dapat digunakan langsung maupun tidak langsung dalam proses produksi untuk menambah output. Modal ataubiaya adalah salah satu faktoryang sangat penting bagi setiap usaha, baik skala kecil, menengah maupun besar (Butarbutar, 2017).

2. Menurut Sukirno, (2000:7) tenaga kerja bukan saja berarti jumlah buruh yang terdapat dalam perekonomian. Akan tetapi tenaga kerja juga meliputi keahlian dan keterampilan yang mereka miliki. Dari segi keahlian dan pendidikan tenaga kerja dibedakan menjadi 3 golongan, yaitu:

a. Tenaga kerja kasar merupakan tenaga kerja yang tidak berpendidikan atau rendah tingkat pendidikannya dan tidak memiliki keahlian dalam bidang pekerjaan. b. Tenaga kerja terampil merupakan tenaga kerja yang

memiliki keahlian dari pelatihan atau pengalaman kerja seperti montir mobil, tukang kayu, dan ahli mereparasi TV dan radio.

c. Tenaga kerja terdidik merupakan tenaga kerja yang memiliki pendidikan cukup dan ahli dalam bidang tertentu seperti dokter, akuntan, ahli ekonomi, dan insinyur.

3. Lama usaha merupakan lamanya pedagang berkarya pada usaha perdagangan yang sedang dijalani saat ini. Lamanya suatu usaha dapat menimbulkan pengalaman berusaha. Lama pembukaan usaha dapat mempengaruhi tingkat pendapatan, lama seorang pelaku bisnis menekuni bidang usahanya akan mempengaruhi produktivitasnya sehingga dapat menambah efisiensi dan mampu menekan biaya produksi lebih kecil dari pada hasil penjualan. Semakin lama menekuni bidang usaha perdagangan akan semakin meningkatkan pengetahuan tentang selera atau perilaku konsumen (Butarbutar, 2017).

Berdasarkan penggolongannya, Badan Pusat Statistik (BPS, 2014) membedakan pendapatan menjadi 4 golongan adalah:

1. Golongan pendapatan sangat tinggi, adalah jika pendapatan rata-rata lebih dari Rp 3.500.000,00 per bulan 2. Golongan pendapatan tinggi adalah jika pendapatan

rata-rata antara Rp 2.500.000,00 – s/d Rp 3.500.000,00 per bulan

3. Golongan pendapatan sedang adalah jika pendapatan rata-rata antara Rp 1.500.000,00 s/d Rp 2.500.000,00 per bulan 4. Golongan pendapatan rendah adalah jika pendapatan

rata-rata Rp 1.500.000,00 per bulan.

Pendapatan rumah tangga adalah penghasilan dari seluruh anggota rumah tangga yang disumbangkan untuk memenuhi keluarga ataupun perorangan anggota rumah tangga. Pendapatan seseorang dapat berubah dari waktu kewaktu sesuai dengan kemampuan mereka. Oleh sebab itu dengan berubahnya pengeluaran mereka untuk mengkonsumsi suatu barang. Jadi, pendapatan merupakan faktor penting dalam mempengaruhi konsumsi seseorang atau masyarakat terhadap suatu barang.

Rahardja dan Manurung dalam Qolbina (2017), membagi sumber penerimaan rumah tangga sebagai pendapatan menjadi tiga bagian, yaitu:

1. Pendapatan dari gaji dan upah yang merupakan balas jasa sebagai tenaga kerja. Besar gaji/upah dipengaruhi produktivitas, di antaranya tingkat keahlian (skill), kualitas modal manusia (human capital), dan kondisi kerja (working condition).

2. Pendapatan dari aset produktif, berupa pemasukan balas jasa penggunaan, diantaranya aset finansial (deposito, modal dan saham), dan aset bukan finansial (rumah, tanah dan bangunan).

3. Pendapatan dari pemerintah (transfer payment), berupa pendapatan yang diterima sebagai balas jasa atas input yang diberikan, misalnya dalam bentuk subsidi, tunjangan atau jaminan sosial.

Menurut teori Friedman dalam Qolbina (2017), bahwa pendapatan masyarakat dapat digolongkan menjadi dua, yaitu pendapatan permanen (permanent income) dan pendapatan sementara (transitory income).

Budiono dalam Qolbina (2017), menyatakan faktor yang mempengaruhi tingkat pendapatan adalah jumlah faktor produksi yang dimiliki dari hasil produksi barang dan jasa, harga perunit dari masing-masing faktor produksi, dan harga yang ditentukan oleh kekuatan permintaan.

Menurut Arifini (2013), pendapatan usaha laundry dapat dihitung melalui selisih antara penerimaan dan pengeluaran, untuk menghitung pendapatan usaha laundry dikenal dua pendekatan yaitu:

1. Income Approach (pendekatan pendapatan)

Pada pendekatan ini pendapatan dapat dibedakan ke dalam dua hal, yaitu pendapatan kotor dan pendapatan bersih. Pendapatan kotor memiliki pengertian yang sama dengan

penerimaan, yaitu jumlah produk yang dihasilkan pada suatu periode produksi dikalikan dengan harga per satuan produk tersebut. Pendapatan kotor dapat diperhitungkan dengan rumus:

TR = Y. Py (1.2)

Keterangan:

TR : Total revenue (pendapatan kotor total) Y : Jumlah produksi

Py : harga per satuan produk

Pendapatan bersih dalam usaha laundry merupakan selisih antara nilai output dengan semua biaya yang dikeluarkan secara nyata (TC eksplisit) dalam suatu periode produksi. Pendapatan bersih ini diperhitungkan dengan rumus:

I = TR – TC (eksplisit) (1.3)

Keterangan:

I : Pendapatan Bersih TR : pendapatan kotor TC : Biaya Total

2. Profit Approach (pendekatan produksi)

Keuntungan merupakan selisih antara nilai output dengan semua biaya yang dikeluarkan baik secara nyata (TC eksplisit) maupun tidak nyata (TR implisit).

Keuntungan dapat dirumuskan sebagai berikut :

Keterangan

Π : Keuntungan TR : Pendapatan Kotor

TC : total biaya ( ekplisit + implisit)

Sedangkan menurut Handoko (2013:53) dalam mengusahakan usaha laundrynya, pengusaha mengeluarkan biaya dan memperoleh pendapatan. Biaya usaha laundry itu didefinisikan sebagai nilai semua masukan yang habis terpakai atau dikeluarkan di dalam produksi, tetapi tidak termasuk tenaga kerja keluarga pengusaha laundry. Biaya usaha laundry dapat diklasifikasikan menjadi dua yaitu:

1. Biaya tetap (FC = fixed cost)

Biaya tetap didefinisikan sebagai biaya yang relatif tetap jumlahnya, dan terus dikeluarkan walaupun produksi yang diperoleh banyak atau sedikit. Jadi besarnya biaya tetap tidak tergantung pada besar kecilnya produksi yang diperoleh. Contoh biaya tetap antara lain: sewa tempat usaha, alat-alat laundry, air dan listrik.

2. Biaya variabel (VC = variable cost)

Biaya variabel didefinisikan sebagai biaya yang besar kecilnya dipengaruhi oleh produksi yang diperoleh, sehingga biaya ini sifatnya berubah-ubah tergantung dari besar kecilnya produksi yang diinginkan. Contoh biaya variabel adalah biaya untuk sarana produksi meliputi biaya tenaga kerja, dan input (deterjen, pewangi, plastik).

Menurut Handoko (2013: 61) rumus menghitung biaya Usaha laundry adalah:

TC = FC+ VC (1.5)

Keterangan

TC : Biaya Total Usaha laundry FC : Biaya Tetap

VC : Biaya variabel 2.2 Konsep Penyusutan

2.2.1 Pengertian Penyusutan

Pengertian penyusutan menurut Rudianto (2012: 260), “Penyusutan adalah pengalokasian harga perolehan aset tetap menjadi beban ke dalam periode akuntansi yang menikmati manfaat dari aset tetap tersebut”. Sedangkan menurut Martani (2012: 313), “Depresiasi/penyusutan terhadap aset tetap dimulai ketika aset tetap tersebut telah siap untuk digunakan yaitu telah berada pada lokasi dan kondisi yang dibutuhkan untuk beroperasi sesuai dengan tujuan manajemen”.

Berdasarkan definisi diatas, maka dapat disimpulkan bahwa penyusutan merupakan suatu pengalokasian atas harga perolehan aset tetap berwujud yang dibebankan setiap periode akuntansi selama masa manfaatnya.

2.2.2 Faktor-faktor Dalam Menentukan Beban Penyusutan

Ada tiga faktor yang perlu dipertimbangkan dalam menentukan beban penyusutan setiap periode, menurut Baridwan (2010: 307) yaitu:

1. Harga perolehan (cost)

Yaitu uang yang dikeluarkan atau utang yang timbul dan biaya-biaya lain yang terjadi dalam memperoleh suatu aset dan menempatkannya agar dapat digunakan.

2. Nilai sisa (residu)

Nilai sisa suatu aset yang dipenyusutan adalah jumlah yang diterima bila aset itu dijual, ditukarkan atau cara-cara lain ketika aset tersebut sudah tidak dapat digunakan lagi, dikurangi dengan biaya-biaya yang terjadi pada saat menjual/menukarnya.

3. Taksiran umur kegunaan (masa manfaat)

Taksiran umur kegunaan (masa manfaat) suatu aset dipengaruhi oleh cara-cara pemeliharaan dan kebijakan-kebijakan yang dianut dalam reparasi. Taksiran umur ini bisa dinyatakan dalam satuan periode waktu,satuan hasil produksi atau satuan jam kerjanya. Dalam menaksir umur (masa manfaat) aset, harus dipertimbangkan sebab-sebab keausan fisik dan fungsional.

2.2.3 Metode Penyusutan Aset Tetap

Perhitungan penyusutan untuk tiap periode pemakaian akan tergantung dengan metode yang dipakai oleh pengusaha. Ada beberapa metode yang bisa digunakan untuk menghitung beban penyusutan. Ketepatan dalam memilih metode penyusutan untuk aset tetap juga harus diperhatikan. Ketepatan dalam menghitung

n

biaya penyusutan aset tetap akan mempengaruhi besarnya laba rugi dalam setiap panen.

Metode yang dapat digunakan untuk menghitung beban penyusutan menurut Baridwan (2010:308) yaitu:

1. Metode garis lurus (straight line method)

Metode ini adalah metode penyusutan yang paling sederhana dan banyakdigunakan. Dalam cara ini beban penyusutan tiap periode jumlahnya sama (kecuali kalau ada penyesuaian-penyesuaian). Rumus yang digunakan metode ini adalah:

Penyusutan = HP-HS (1.6)

Keterangan:

HP : Harga perolehan NS : Nilai sisa

n : Taksiran umur manfaat

2. Metode jam jasa (service hours method)

Metode ini didasarkan pada anggapan bahwa aset (terutama mesin-mesin) akan lebih cepat rusak bila digunakan sepenuhnya (full time) dibanding dengan penggunaan yang tidak sepenuhnya (part time). Dalam cara ini beban penyusutan dihitung dengan dasar satuan jam jasa. Beban penyusutan periodik besarnya akan sangat tergantung pada jam jasa yang terpakai (digunakan). Rumus yang digunakan metode ini adalah:

n n Penyusutan = HP-HS (1.7) Keterangan: HP : Harga perolehan NS : Nilai sisa

n : Taksiran jam jasa

3. Metode hasil produksi (productive output method)

Dalam metode ini umur kegunaan aset ditaksir dalam satuan jumlah unit hasil produksi. Beban penyusutan dihitung dengan dasar satuan hasil produksi, sehingga penyusutan tiap periode akan berfluktuasi sesuai dengan fluktuasi dalam hasil produksi. Dasar teori yang dipakai adalah bahwa suatu aset itu dimiliki untuk menghasilkan produk, sehingga penyusutan juga didasarkan pada jumlah produk yang dapat dihasilkan.

Rumus yang digunakan metode ini adalah:

Penyusutan = HP-HS (1.8)

Keterangan:

HP : Harga perolehan NS : Nilai sisa

n : Taksiran hasil produksi (unit)

4. Metode beban berkurang (reducing charge method)

Beban penyusutan tahun pertama dengan menggunakan metode ini akanlebih besar dari pada beban penyusutan tahun-tahun berikutnya. Ada empat cara untuk menghitung beban penyusutan yang menurun dari tahun ke tahun yaitu:

2

a. Metode jumlah angka tahun (sum of years digits method)

Beban penyusutan dihitung dengan cara mengalikan bagian pengurang (reducing fractions) yang setiap tahunnya selalu menurun dengan harga perolehan dikurangi nilai residu. Jika aset tetap mempunyai umur ekonomis panjang, maka penyebut (jumlah angka tahun) dihitung dengan rumus sebagai berikut: Jumlah angka tahun = n (n+1) (1.9) Keterangan:

N : Taksiran umur manfaat

b. Metode saldo menurun (declining balance method) Metode ini menetapkan beban penyusutan dihitung dengan cara mengalikan tarif yang tetap dengan nilai buku aset karena nilai buku aset setiap tahun selalu menurun maka beban penyusutan tiap tahunnya juga menurun. Tarif ini dihitung dengan menggunakan rumus:

Penyusutan = Hp x Tarif penyusutan (1.10) Keterangan:

c. Metode saldo menurun ganda (double declining balance method)

Dalam metode ini, beban penyusutan setiap tahunnya menurun. Untuk dapat menghitung beban penyusutan yang selalu menurun, dasar yang digunakan adalah persentase penyusutan dengan cara garis lurus ini dikalikan dua dan setiap tahunnya dikalikan pada nilai buku aset tetap. Karena nilai buku selalu menurun maka beban penyusutan juga selalu menurun.

d. Metode tarif menurun (declining rate on cost method) Metode ini menggunakan tarif persentase yang selalu menurun, tarif persentase ini setiap periode dikalikan dengan harga perolehan. Penurunan tarif persentase setiap periode dilakukan tanpa menggunakan dasar yang pasti, tetapi ditentukan berdasarkan kebijaksanaan pimpinan perusahaan. Karena tarif tarif persentasenya setiap periode selalu menurun maka beban penyusutannya juga selalu menurun.

2.3 Teori Sektor Jasa

2.3.1 Pengertian Sektor Jasa

Menurut Kamus Besar Bahasa Indonesia, sektor adalah lingkungan suatu usaha. Sektor juga diartikan sebagai bagian daerah pertempuran (penjagaan atau pertahanan). Sedangkan jasa adalah perbuatan yang baik atau berguna dan bernilai bagi orang lain, negara, instansi, dan sebagainya. Jasa juga merupakan

perbuatan yang memberikan segala sesuatu yang diperlukan orang lain baik itu layanan maupun servis. KBBI juga mengartikan jasa sebagai aktivitas, kemudahan, manfaat, dan sebagainya yang dapat dijual kepada orang lain (konsumen) yang menggunakan atau menikmatinya (KBBI, 2018).

Sektor Jasa adalah tindakan atau kerja yang menciptakan manfaat bagi pelanggan pada waktu dan tempat tertentu, sebagai hasil dari tindakan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima jasa tersebut (Tjiptono, 2011: 20).

Menurut Kotler (2000) dalam Tjiptono (2011), sektor jasa adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan sesuatu. Walaupun demikian produk jasa bisa berhubungan dengan produk fisik maupun tidak. Maksudnya ada produk jasa murni ada pula jasa yang membutuhkan produk fisik sebagai persyaratan utama.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa sektor jasa bukan suatu barang melainkan suatu proses atau aktivitas yang tidak berwujud untuk memenuhi kebutuhan pelanggan.

2.3.2 Karakteristik Sektor Jasa

Menurut Amstrong (2013 : 236-238), terdapat 4 karakteristik sektor jasa :

1. Intangibility (Hal yang tidak dapat dipahami)

Jasa bersifat intangibility yang artinya tidak dapat dilihat, dirasa, dicium, didengar dan diraba sebelum dibeli dan dikonsumsi. Konsumen jasa tidak memiliki jasa yang dibelinya melainkan hanya dapat menggunakan, memanfaatkan, atau menyewa jasa tersebut. Konsumen jasa tidak dapat menilai hasil jasa sebelum menikmatinya sendiri, hal ini karena jasa mengandung unsur experience quality, yaitu karakteristik-karakteristik yang hanya dapat dinilai pelanggan setelah mengkonsumsinya. Nilai penting dari sifat intangible adalah nilai tak terwujud yang dialami konsumen dalam bentuk kenikmatan, kepuasan, atau kenyamanan.

2. Inseparability (Ketidakterpisahan)

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi, sedangkan untuk jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama. Karakteristik ini berarti bahwa pemberian jasa diperlukan interaksi langsung antara produsen dengan konsumen (pengguna jasa) dan inilah ciri khusus dan unsur terpenting dari pemasaran jasa. Selain itu diperlukan juga perhatian khusus untuk keterlibatan pelanggan dalam proses jasa, fasilitas pendukung dan juga pemilihan lokasi (untuk penyedia jasa yang didatangi pelanggan).

3. Variability (Bervariasi)

Jasa memiliki karakteristik ini karena jasa mempunyai sifat sangat variabel yang merupakan non-standardized output yang artinya mempunyai banyak variasi bentuk,kualitas dan jenis, tergantung pada siapa, kapan, dan dimana jasa tersebut dihasilkan. Dalam melakukan pembelian jasa konsumen harus menyadari tingginya variasi dari jasa yang akan dibeli. Menurut Bovee et al. (1995) ada tiga faktor yang menyebabkanvariabilitas kualitas jasa yaitu kerjasama atau partisipasi pelanggan selama penyampaian jasa, moral/motivasi karyawan dalam melayani pelanggan, dan beban kerja perusahaan.

4. Perishability (Mudah rusak)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Bila permintaan berfluktuasi, berbagai masalah akan muncul berkaitan dengan kapasitas. Misalnya menganggur saat permintaan sepi dan pelanggan tidak terlayani dengan resiko mereka kecewa ataupun beralih ke penyedia jasa lainnya saat permintaan puncak. 2.3.3 Klasifikasi Sektor Jasa

Sejauh ini banyak pakar yang mengemukakan skema klasifikasi jasa, dimana masing-masing ahli menggunakan dasar perbedaan disesuaikan dengan sudut pandangnya sendiri-sendiri. Secara garis besar klasifikasi jasa dapat dilakukan berdasarkan tujuh kriteria pokok yaitu:

1. Segmen pasar

Berdasarkan segmen pasar, jasa dapat dibedakan menjadi: a. Jasa yang ditujukan pada konsumen akhir seperti taksi, asuransi jiwa, katering, jasa tabungan, dan pendidikan.

b. Jasa bagi konsumen organisasi seperti biro periklanan, jasa akuntansi dan perpajakan, dan jasa konsultasi manajemen.

2. Tingkat keberwujudan

Berdasarkan tingkat keberwujudan, jasa dapat dibedakan menjadi:

a. Rented-good service

Dalam tipe ini konsumen menyewa dan menggunakan produk tertentu berdasarkan tarif yang disepakati selama jangka waktu spesifik, seperti penyewaan kendaraan, VCD, apartemen, dan lain- lain.

b. Owned-good service

Pada tipe ini produk yang dimiliki konsumen disepakati, dikembangkan, atau ditingkatkan kinerjanya melalui pemeliharaan atau perawatan oleh perusahaan jasa seperti jasa reparasi AC, arloji, motor, komputer, dan lain-lain.

c. Non-good service

Karakteristik khusus pada jenis ini adalah jasa personal yang bersifat intangible yang ditawarkan

kepada para pelanggan, seperti supir, dosen, penata rias, pemandu wisata, dan lain-lain.

3. Keterampilan penyedia jasa

Berdasarkan tingkat penyedia jasa terdapat dua tipe pokok jasa, yaitu:

a. Professional service seperti dosen, konsultan manajemen, pengacara, dokter, dan lain-lain.

b. Non professional service seperti supir taksi, tukang parkir, pengantar surat, tukang sampah, dan lain-lain. 4. Tujuan organisasi penyedia jasa

Berdasarkan tujuan organisasi, jasa dapat diklasifikasikan menjadi:

a. Commercial service/profit service seperti jasa penerbangan, bank, penyewa mobil, hotel, dan lain-lain.

b. Non-profit service seperti sekolah, panti asuhan, perpustakaan, museum. dan lain-lain.

5. Regulasi

Dari aspek regulasi, jasa dapat dibagi menjadi:

a. Regulated service seperti jasa pialang, angkutan umum, media masa, perbankan, dan lain-lain.

b. Non-regulated service seperti jasa makelar, katering, kost, asrama, kantin sekolah, dan lain-lain.

Berdasarkan tingkat intensitas karyawan (keterlibatan tenaga kerja), jasa dapat dikelompokkan menjadi dua macam, yaitu:

a. Equipment-based service seperti cuci mobil otomatis, jasa sambungan telepon internasional dan lokal, ATM (Anjungan Tunai Mandiri), dan lain-lain.

b. People-based service seperti pelatih sepak bola, satpam, akuntan, konsultan hukum, bidan, dokter, dan lain-lain.

7. Tingkat kontak penyedia jasa dan pelayanan

Berdasarkan tingkat kontak ini, secara umum jasa dapat dikelompokkan menjadi:

a. High-contact service seperti universitas, bank, dokter, penata rambut, dan lain-lain.

b. Low-contact service seperti bioskop, jasa, PLN, jasa komunikasi, jasa layanan pos, dan lain-lain (Tjiptono, 2011: 42).

2.4 Usaha Laundry

Usaha laundry merupakan industri jasa yang kegiatannya melakukan cuci dan menyetrika pakaian. Kegiatan laundry ini awalnya hanya untuk pangsa pasar terbatas, seperti laundry untuk para tamu yang menginap di hotel. Semakin banyaknya ketersediaan mesin cuci dengan harga yang relatif terjangkau, disertai munculnya teknologi baru seperti alat pengering yang

membuatpakaian tidak perlu lagi di jemur (apalagi pada waktu musim hujan), kondisi cuaca saat ini yang mengakibatkan pakain sering lebih mudah menjadi kotor, bahkan dimusim penghujan, dengan mencuci manual pasti akan sulit menjadi kering, oleh karenanya banyak masyarakat yang menyerahkan pakaian kotor mereka ke laundry.

Dengan perkembangan model busana dan aneka pernak perniknya, misalkan kain berkombinasi dengan bordiran, mute, payet rumbai kaca, bulu, logam dan masih banyak lagi. Sebagai kelengkapan rumah tangga pun semakin beragam seperti bedcover, duved cover, berbagai jenis handuk dan lainnya. Dengan perkembangan kain serta modelnya maka pencucian dan perawatannya menjadi sulit, disinilah jasa laundry mulai diperlukan.

Laundry bukan sekedar tempat mencuci melainkan sebagai tempat perawatan pakaian agar lebih bersih dan awet, dan faktor serba instant serta praktis menjadi trend bagi masyarakat saat ini. Begitu pentingganya keberadaan laundry saat ini maka prospek usaha laundry begitu berkembang pesat. Dahulunya laundry masih dikelola kebanyakan dihotel-hotel tapi saat ini masyarakat umum mulai memanfaatkan jasa laundry (Lokmansyah: 2016).

2.4.1 Aktifitas Usaha Laundry

Didalam suatu usaha terdapat suatu bentuk standar operasi prosedur (SOP), untuk pencucian pakaian dibedakan menjadi dua:

1. Pencucian kiloan adalah pencucian dengan menggunakan dasar perhitungan dari berat timbangan pakaian. Keunggulan dari pencucian kiloan yaitu harganya yang terjangakau dan proses pencucian dapat dilakukan dengan cepat, pencucian kiloan terdiri dari:

a. Cuci komplit b. Cuci saja c. Setrika d. Keringkan

e. Cuci tidak di campur

2. Pencucian khusus adalah pencucian dengan perhitungan potongan pakaian,dengan perhatian khusus disesuaikan bahan dan jenis pakaian sesuai washing carelabel tips sebagai petunjuk pencucian yang tertera pada label dalam pakaian. Untuk mengetahui symbol atau label yang tertera didalam pakaian yaitu:

Pakaian akan lebih awet dan terjaga warna aslinya walau telah dicuci berkali-kali, dan selalu dalam keadaan rapi karena setiap satu jenis pakaian diberi hanger dan plastik sendiri. Perlunya sistem pemisahan pakaian dalam pencucian kiloan bertujuan untuk mempermudah dan lebih mengefektifkan didalam proses pengerjaan. Kapasitas mesin untuk satu kali mencuci yaitu 5 kg pakaian, tentunya konsumen yang memberikan order tidak semua genap 5 kg. Oleh karena itu agar dalam proses pencucian

dapat lebih efifien, pakaian konsumen disatukan untuk mendapatkan jumlah 5 kg. Namun pakaian yang disatukan rawan terjadi resiko tertukar antar pakaian dan terjadi kelunturan. Untuk mengatasi maka dibuat sistem sebagai berikut:

a. Pemberian nomor dan penembakan top pin b. Pemisahan pakaian luntur

c. Penggabungan pakaian

Setelah proses pencucian dilanjutkan dengan proses pengeringan. Pakaian keluar dari mesin cuci telah kering 80%, untuk proses selanjutnya pakaian dikeringkan menggunakan dryer agar dapat kering 100%.

Setelah proses pengeringan dilakukan, proses setrika pakaian merupakan bagian penting dalam penggarapan proses laundry. Agar proses menstrika lebih efisien pisahkan bahan-bahan sejenis dari yang tipis sampai yang bahan tebal seperti jeans. Tujuannya agar suhu setrika tidak sering di ubah dan pemanasan setrikaberurutan dari dingin, hangat, sampai panas.

Setelah proses setrika selesai dilanjutkan dengan proses penyemprotan pewangi dan penegepakan. Proses pengepakan diawali dahulu dengan pakaian tebal pada bagian bawah lalu semakin keatas pakaian lebih tipis. Setelah pakaian tertata rapi baru dilanjutkan dengan proses packing kedalam plastik.Setelah proses packing, dilanjutkan pemberian nama, nomor nota dan jumlah pakaian dengan spidol permanent pada permukaan atas pada

plastik. Letakkan cuci kiloan yang sudah di packing dan di tempel nota pada rak, urutkan penempatan dari nomor kecil ke nomor besar (Lubis, 2015).

2.3.2 Jenis-jenis Usaha Laundry

Secara sederhana, laundry dapat diartikan sebagai suatu tempat untuk mencuci dan mengeringkan pakaian, baik yang dilakukan di rumah, hotel, maupun fasilitas khusus. Usaha laundry sendiri dapat dibagi ke dalam beberapa jenis (Lubis, 2015), yaitu:

1. Laundry komersial

Beroperasi di sektor swasta dengan melayani cucian seperti hotel, rumah makan, pengiriman dan pengangkutan, domestik atau umum, panti jompo/ rumah sakit/ klinik. Produk yang dilayani meliputi sprei dan sarung bantal, alas kasur, handuk, selimut,rolling towel, taplak meja, napkin, pakaian pribadi.

2. Laundry industrial

Beroperasi di sektor swasta dan tekstil yang menangani cucian seperti pabrik-pabrik dan sumber industri lain, kantor, supermarket, toko eceran, pusat pelayanan. Produk yangdilayani meliputi pakaian pelindung (seperti baju kerja, celemek, seragam, sarung tangan), barang keselamatan yang mencakup sarung tangan, helm, kain tetesan pelukis,lapisan tempat duduk, kain lap/ kain untuk pengepelan lantai.

Melayani cucian yang meliputi rumah sakit, klinik, jasa mengenai gigi, jasa perawatan anak, panti jompo, institusi kesehatan mental, pusat pelayanan kesehatan umum. Produk yang dilayani umumnya meliputi berbagai material yang mencakup linen bangsal umum,seragam operasi, kebutuhan rumah sakit yang bersifat khusus, pakaian pasien.

4. Laundry kelembagaan

Beroperasi di area seperti institusi sistem, tahanan rumah dan institusi kesehatan mental.Produk yang dilayani mirip dengan laundry komersil dan rumah sakit.

5. Laundry on-premises (instansi pribadi)

Umumnya beroperasi di hotel tersendiri, industry, rumah merawat/menyusu, rumah sakitpribadi dan industri pabrik. Jasa yang disediakan digunakan untuk keperluan internal. 6. Laundry koin

Umumnya dijalankan oleh perorangan atau instansi kecil seperti apartemen, rumah susun.

2.5 Teori Ekonomi Islam

Ekonomi Islam adalah sebuah sistem ilmu pengetahuan yang menyoroti masalah perekonomian. Sama seperti konsep ekonomi konvensional lainnya. Hanya dalam sistem ekonomi ini, nilai-nilai Islam menjadi landasan dan dasar dalam setiap aktifitasnya.

Beberapa ahli mendefinisikan ekonomi islam sebagai suatu ilmu yang mempelajari perilaku manusia dalam usaha untuk memenuhi kebutuhan dengan alat pemenuhan kebutuhan yang terbatas dalam kerangka syariah. Namun, definisi tersebut mengandung kelemahan karena menghasilkan konsep yang tidak kompatibel dan tidak universal. Karena dari definisi tersebut mendorong seseorang terperangkap dalam keputusan yang apriori (apriory judgement) benar atau salah tetap harus diterima.

Definisi yang lebih lengkap harus mengakomodasikan sejumlah prasyarat yaitu karakteristik dari pandangan hidup islam. Syarat utama adalah memasukkan nilai-nilai syariah dalam ilmu ekonomi. Ilmu ekonomi islam adalah ilmu sosial yang tentu saja tidak bebas dari nilai-nilai moral. Nilai-nilai moral merupakan aspek normatif yang harus dimasukkan dalam analisis fenomena ekonomi serta dalam pengambilan keputusan yang dibingkai syariah.

a. M. Umer Chapra

Islami economics was defined as that branch which helps realizehuman well-being through and allocation and distribution of scarceresources that is inconfinnity with Islamic teaching without undulycurbing Individual fredom or creating continued macroeconomic andecological imbalances. Jadi, menurut Chapra ekonomi Islam adalah sebuah pengetahuan yang membantu upaya relisasi kebahagiaan manusia melalui alokasi dan distribusi

sumber daya yang terbatas yangberada dalam koridor yang mengacu pada pengajaran Islam tanpa memeberikan kebebasan individu atau tanpa perilaku makro ekonomi yang berkesinambungan dan tanpa ketidakseimbangan lingkungan (Santoso, 2016).

b. Menurut Syed Nawab Haider Naqvi, ilmu ekonomi Islam, singkatnya merupakan kajian tentang perilaku ekonomi orang Islam representatif dalam masyarakat muslim moderen (Lahuri, 2012).

Berdasarkan uraian di atas, dapat disimpulkan bahwa ekonomi Islam adalah suatu cabang ilmu pengetahuan yang berupaya untuk memandang, menganalisis, dan akhirnya menyelesaikan permasalahan-permasalahan ekonomi dengan cara-cara yang Islami. Ilmu Ekonomi Syariah adalah ilmu yang mempelajari aktivita satau perilaku manusia secara aktual dan empirikal, baik dalam produksi,distribusi, maupun konsumsi berdasarkan Syari’at Islam yang bersumber AlQuran dan As-Sunnah serta Ijma’ para ulama dengan tujuan untuk mencapai kebahagiaan dunia dan akhirat.

2.5.1 Dasar Hukum Ekonomi Islam

Sebuah ilmu tentu memiliki landasan hukum agar bisa dinyatakan sebagai sebuah bagian dari konsep pengetahuan. Demikian pula dengan penerapan syariah di bidang ekonomi bertujuan sebagai transformasi masyarakat yang berbudaya Islami.

Aktifitas ekonomi sering melakukan berbagai bentuk perjanjian. Perjanjian merupakan pengikat antara individu yang melahirkan hak dan kewajiban. Untuk mengatur hubungan antara individu yang mengandung unsur pemenuhan hak dan kewajiban dalam jangka waktu lama, dalamprinsip syariah diwajibkan untuk dibuat secara tertulis yang disebut akad ekonomi dalam Islam. Ada beberapa hukum yang menjadi landasan pemikiran dan penentuan konsep ekonomi dalam Islam.

Beberapa dasar hukum Islam tersebut diantaranya adalah sebagai berikut:

a. Al-Qur’an

Al-Qur’an memberikan ketentuan-ketentuan hukum muamalat yang sebagian besar berbentuk kaidah-kaidah umum; kecuali itujumlahnya pun sedikit. Misalnya, dalam Q.S. Al-Baqarah ayat 188 terdapat larangan makan harta dengan cara yang tidak sah, antara lain melalui suap. “Dan janganlah sebahagian kamu memakan harta sebahagian yang lain di antara kamu dengan jalan yang bathil dan (janganlah) kamu membawa (urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal kamu mengetahui” (Q.S Al-Baqarah: 188)

Dalam Q.S. An-Nisa ayat 29 terdapat ketentuan bahwa perdagangan atas dasar suka rela merupakan salah

satu bentuk Muamalat yang halal, yang arti dari ayat tersebut, “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu” (Q.S. An-Nisa: 29).

b. Hadist

Hadist memberikan ketentuan-ketentuan hukum muamalat yang lebih terperinci dari pada Al-Quran, hadis Nabi SAW yang diriwayatkan oleh Ibnu Majah, Ad-Daruquthni, dan lain-lain dari Said Al-khudri ra. Bahwa Rasulullah SAW bersabda:

Artinya : “Janganlah merugikan diri sendiri dan janganlah merugikan orang lain”. (H.R Al-Baihaqi)

2.5.2 Karakteristik Ekonomi Islam

Yusuf al-Qaradhawi menyatakan bahwa ekonomi Islam itu adalah ekonomi yang berasaskan ketuhanan, berwawasan kemanusiaan, berakhlak dan ekonomi pertengahan. Sesungguhnya ekonomi Isalam adalah ekonomi ketuhana ekonomi kemanusiaan, ekonomi akhlak, dan ekonomi pertengahan. Dari pengertian yang dirumuskan al-Qaradhawi ini muncul empat nilai-nilai utama yang

terdapat dalam ekonomi Islam sehingga menjadi karakteristik ekonomi Islam (Rozalinda, 2015: 10), yaitu:

1. Iqtishad Rabbani (Ekonomi Ketuhanan)

Ekonomi Islam adalah ekonomi Ilahiyyah kerena titik awalnya berangkat dari Allah SWT dan tujuannya untuk menvapai Ridha Allah. Karena itu seorang Muslim dalam aktivitas ekonominya, misalnya ketika membeli atau menjual dan sebagainya bararti menjalankan ibadah kepada Allah. Semua aktivitas ekonomi dalam Islam kalau dilakukan sesuai dengan syariatnya dan niat ikhlas maka akan bernilai ibadah di sisi Allah. Hai itu sesuai dengan tujuan penciptaan manusia di muka bumi, yaitu untuk beribadah kepada-Nya.

2. Iqtishad Akhlaqi (Ekonomi Akhlah)

Hal yang membedakan antara system ekonomi Islam dengan sistem ekonomi lain adalah dalam sistem ekonomi Islam antara ekonomi dengan akhlak tidak pernah terpisahkan sama sekali, seperti tidak pernah terpisahnya antara ilmu dengan akhlak, antara siyasah dengan akhlak karena akhlak adalah urat nadi kehidupan Islami. Kesatuan antara ekonomi dengan akhlak ini semakin jelas terlihat pada setiap aktivitas ekonomi, bai yang berkaitan dengan produksi, konsumsi, distribusi dan sirkulasi. Seorang Muslim

baik secara pribadi maupun kelompok tidak bebas mengerjakan apa saja diinginkannya ataupun yang menguntungkannya saja., karena setiap Muslim terikat oleh iman dan akhlak yang harus diaplikasikan dalam setiap aktivitas ekonomi, di samping terikat dengan undang-undang dan hukum syariat.

3. Iqtishad Insani (Ekonomi Kerakyatan)

Ekonomi Islam bertujuan untuk mewujudkan kehidupan yang baik dengan member kesempatan bagi manusia untuk memenuhi kebutuhan hidupnya. Untuk itu, manusia perlu hidup dengan pola kehidupan rabbani sekaligus manusiawi sehingga ia mampu melaksanakan kewajibannya kepada tuhan, kepad dirinya, keluarga dan kepada manusia lain secara umum. Manusia dalam sitem ekonomi Islam adalah tujuan sekaligus sasaran dalam setiap kegiatan ekonomi karena ia telah dipercayakan sebagai khalifah-Nya (QS Al-Baqarah [2]: 30). Allah memberikan kepada manusia beberapa kemampuan dan sarana yang memungkinkan mereka melaksanakan tugasnya. Karena itu, manusia wajib beramal dengan berkreasi dan berinovasi dalam setiap kerja keras mereka. Dengan demikian akan dapat terwujud manusia sebagai tujuan kegiatan ekonomi delama pandangan Islam sekaligus merupakan sarana dan pelakunya dengan

memanfaatkan ilmu yang telah diajarkan Allah kepadanya.

4. Iqtishad Washathi (Ekonomi Pertengahan)

Karakkteristik Islam adalah sikap pertengahan, seimbang (tawazun) antara dua kutub (aspek duniawi dan ukhrawi) yang berlawanan dan bertentangan. Arti tawazun (seimbang) di antara dua kutub ini adalah memberikan kepada setiap kutub itu haknya masing-masing secara adil atau timbangan yang lurus tanpa megurangi atau melebihkannya seperti aspek keakhiratan dan keduniawian. Dalam sistem Islam, individualisme dan sosialisme bertemu dalam bentuk perpaduan yang harmonis. Di mana kebebasan individu dengan kebebasan masyarakat seimbang, antara hak dan kewajiban serasi, imbalan dan tanggung jawab terbagi dengan timbangan yang lurus.

Tidak banyak yang dikemukakan dalam alquran dan banyak prinsip-prinsip yang mendasar saja, karena dasar-dasar yag sangat tepat, Al-quran dan sunah banyak sekali membahas tentang bagaimana seharusnya kaum muslimin berprilaku sebagai konsumen produsen dan pemilik modal, tetapi hanya sedikit sistem ekonomi.

Al-Qur’an mendorong umat Islam untuk menguasai dan memanfaatkan sektor-sektor dan kegiatan ekonomi dalam skala yang lebihluas dan komprehensif, seperti perdagangan, industri,

keuangan jasa, dan sebagainya, yang ditujukan untuk kemaslahatan dan kepentingan bersama (Rosiana dkk, 2017).

Sebagaimana firman Allah dalam Q.S Al-Hasyr ayat 7 yang artinya: “Apa saja harta rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah. Sesungguhnya Allah Amat keras hukumannya”(Q.S Al-Hasyr : 7).

Q.S An-Nuur ayat 37 yang artinya: “Laki-laki yang tidak dilalaikan oleh perniagaan dan tidak (pula) oleh jual beli dari mengingati Allah, dan (dari) mendirikan sembahyang, dan (dari) membayarkan zakat. mereka takut kepada suatu hari yang (di hari itu) hati dan penglihatan menjadi goncang” (QS. An-Nuur: 37).

Dalam melakukan kegiatan ekonomi, Al-Qur’an melarang Umat Islam mempergunakan cara-cara yang batil seperti dengan melakukan kegiatan riba, melakukan penipuan, mempermainkan takaran, dan timbangan, berjudi, melakukan praktik suap-menyuap, dan cara-cara batil lainnya. Seperti fiman Allah yang lainnya dalam Q.S. Al-Baqarah ayat 275 yang artinya:

“Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba),

Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya” (QS. Al-Baqarah: 275).

2.5.4 Tujuan Ekonomi Islam

Ekonomi Islam mempunyai tujuan untuk:

a. Memberikan keselarasan bagi kehidupan di dunia.

b. Nilai Islam bukan semata hanya untuk kehidupan muslim saja tetapiseluruh makluk hidup dimuka bumi.

c. Esensi proses ekonomi Islam adalah pemenuhan kebutuhan manusia yang berlandaskan nilai-nlai Islam guna mencapai pada tujuan agama (falah).

Ekonomi Islam menjadi rahmat seluruh alam, yang tidak terbatasoleh ekonomi, sosial, budaya, dan politik dari bangsa. Ekonomi Islammampu mampu menangkap nilai fenomena masyarakat sehingga dalamperjalanannya tanpa meninggalkan sumber teori Ekonomi Islam (Wigayati, 2011).

2.5.4 Pendapatan Dalam Perspektif Islam

Ekonomi sebagaimana yang diketahui adalah kegiatan manusia dengan masyarakat untuk memanfaatkan dan mempergunakan unsur-unsur produksi dengan sebaik-baiknya guna memenuhi berbagai rupa kebutuhan. Keadaan ekonomi dalam suatu masyarakat sangat ditentukan oleh tinggi rendahnya pendapatan, jenis pekerjaan dan jumlah tanggungan dalam keluarga. Pendapatan sering dijadikan tolak ukur dalam tingkat kesejahteraan suatu masyarakat. Sebagaimana dijelaskan dalam QS. Al-An’am ayat 99 yang artinya: