AKUNTAN PUBLIK DRS. JUSWAR & REKAN

JAKARTA

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat kelulusan Program Diploma Tiga (D III)

IWAN SUSANTO NIM : 11141922

Program Studi Komputerisasi Akuntansi AMIK BSI Jakarta

Jakarta 2017

ii

Yang bertanda tangan di bawah ini: Nama : Iwan Susanto

NIM : 11141922

Program Studi : Komputerisasi Akuntansi Perguruan Tinggi : AMIK BSI Jakarta

Dengan ini menyatakan bahwa tugas akhir yang telah saya buat dengan judul:

“Perancangan Sistem Jasa Audit Pada Kantor Akuntan Publik Drs. Juswar&Rekan”, adalah asli (orsinil) atau tidak plagiat (menjiplak) dan belum

pernah diterbitkan/dipublikasikan dimanapun dan dalam bentuk apapun.

Demikianlah surat pernyataan ini saya buat dengan sebenar-benarnya tanpa ada paksaan dari pihak manapun juga. Apabila dikemudian hari ternyata saya memberikan keterangan palsu dan atau ada pihak lain yang mengklaim bahwa tugas akhir yang telah saya buat adalah hasil karya milik seseorang atau badan tertentu, saya bersedia diproses baik secara pidana maupun perdata dan kelulusan saya dari AMIK BSI Jakarta dicabut/dibatalkan.

Dibuat di : Jakarta Pada tanggal : 12 Juli 2017, Yang menyatakan

Materai 6000

iii

Yang bertanda tangan di bawah ini, saya: Nama : Iwan Susanto

NIM : 11141922

Program Studi : Komputerisasi Akuntansi Perguruan Tinggi : AMIK BSI Jakarta

Dengan ini menyetujui untuk memberikan ijin kepada pihak AMIK BSI Jakarta, Hak Bebas Royalti Non- Eksklusif (Non-exclusive Royalti-Free Right) atas karya ilmiah kami yang berjudul: “Perancangan Sistem Jasa Audit Pada Kantor

Akuntan Publik Drs. Juswar & Rekan”, beserta perangkat yang diperlukan

(apabila ada).

Dengan Hak Bebas Royalti Non-Eksklusif ini pihak AMIK BSI Jakarta berhak menyimpan, mengalih-media atau format-kan, mengelolaannya dalam pangkalan data (database), mendistribusikannya dan menampilkan atau mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari kami selama tetap mencantumkan nama kami sebagai penulis/pencipta karya ilmiah tersebut.

Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihak AMIK

BSI Jakarta, segala bentuk tuntutan hukum yang timbul atas pelanggaran Hak

Cipta dalam karya ilmiah saya ini.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Jakarta Pada tanggal : 22 Juni 2017 Yang menyatakan,

Materai 6000

iv

Tugas Akhir ini diajukan oleh: Nama : Iwan Susanto NIM

Program Studi Jenjang

Judul Tugas Akhir

: 11141922

: Komputerisasi Akuntansi : Diploma III

: Perancangan Sistem Jasa Audit Pada Kantor Akuntan Publik Drs.

Juswar&Rekan Jakarta

Untuk dipertahankan pada periode I-2017 dihadapan penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh Diploma Ahli Madya (A.Md) pada Program Diploma III Program Studi Manajemen Informatika di AMIK BSI Jakarta.

Jakarta, 12 Juli 2017

PEMBIMBING TUGAS AKHIR

Dosen Pembimbing : Taufiq Badawi,M.Kom ...

Asisten Pembimbing : Eni Pudjiarti, M.Kom ...

D E W A N P E N G U J I

Penguji I : ... ...

v

AMIK BSI JAKARTA

NIM : 11141922

Nama Lengkap : Iwan Susanto

Dosen Pembimbing : Taufiq Badawi,M.Kom

Judul Tugas Akhir : Perancangan Sistem Jasa Audit KAP Drs. Juswar dan Rekan

Catatan untuk Dosen Pembimbing Bimbingan Tugas Akhir

Dimulai pada tanggal : Diakhiri pada tanggal : Jumlah pertemuan bimbingan :

Disetujui oleh, Dosen Pembimbing

Taufiq Badawi,M.Kom

NO. TANGGAL

BIMBINGAN POKOK BAHASAN

PARAF DOSEN 1. 07-04-2017 Bimbingan Perdana 2. 3. 4. 5. 6. 7. 8. 9. 10.

vi

AMIK BSI JAKARTA

NIM : 11141922

Nama Lengkap : Iwan Susanto

Asisten Pembimbing : Ibu Eni Pudjiarti, M.Kom

Judul Tugas Akhir : Perancangan Sistem Jasa Audit Pada Kantor Akuntan Publik Drs. Juswar & Rekan

Catatan untuk Asisten Pembimbing Bimbingan Tugas Akhir

Dimulai pada tanggal : 07-04-2017

Diakhiri pada tanggal : 16-06-2017

Jumlah pertemuan bimbingan :

Disetujui oleh,

Eni Pudjiarti, M.Kom

NO. TANGGAL

BIMBINGAN POKOK BAHASAN

PARAF ASISTEN

1. 07-04-2017 Bimbingan Perdana

2. 17-04-2017 Pengajuan Judul dan Bab 1

3. 03-05-2017 Revisi Bab 1

4. 17-05-2017 Acc. Bab 1 dan Pengajuan Bab 2

5. 08-06-2017 Revisi Bab 2

6. 16-06-2017 Acc. Bab 2, Konsultasi Bab 3

7. 8. 9. 10.

vii

Puji syukur alhamdulillah, penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga pada akhiranya penulis dapat menyelesaikan tugas ini dengan baik. Dimana tugas akhir ini penulis sajikan dalam bentuk buku yang sederhana. Adapun judul tugas akhir, yang penulis ambil sebagai berikut, “Perancangan Sistem Jasa Audit Pada KAP Drs. Juswar dan

Rekan Jakarta”.

Tujuan penulisan tugas akhir ini dibuat sebagai salah satu syarat kelulusan Program Diploma Tiga (D III) Akademi BSI sebagai bahan penulisan diambil berdasarkan hasil penelitian, observasi dan beberapa sumber literatur yang mendukung penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua pihak, maka penulisan tugas akhir ini tidak akan berjalan lancar. Oleh karena itu pada kesempatan ini, izinkanlah penulis menyampaikan rasa terima kasih kepada :

1. Direktur AMIK BSI Jakarta

2. Ketua Program Studi Komputerisasi Akuntansi AMIK BSI Jakarta. 3. Bapak Taufiq Badawi,M.Kom selaku dosen Pembimbing 1 Tugas

Akhir.

4. Ibu Eni Pudjiarti, M.Kom Asisten Pembimbing Tugas Akhir. 5. Staff / Karyawan / Dosen dilingkungan Akademi BSI.

6. Bapak DRS. Amril Saputra S.AK, CPA, CA. Selaku Partner di KAP Drs. Juswar dan Rekan

viii

spiritual.

9. Rekan–rekan Himpunan Mahasiswa Jurusan Komputerisasi Akuntansi (HMJKA).

10. Rekan – rekan mahasiswa/i kelas KA-6B.

Serta semua pihak yang terlalu banyak untuk disebut satu persatu sehingga terwujudnya penulisan ini. Penulis menyadari bahwa penulisan tugas akhir ini masih jauh sekali dari sempurna, untuk itu penulis mohon kritik dan saran yang bersifat membangun demi kesempurnaan penulisan dimasa yang akan datang.

Akhir kata semoga tugas akhir ini dapat berguna bagi penulis khususnya dan bagi para pembaca yang berminat pada umumnya.

Jakarta, 12 Juli 2017 Penulis

ix

Iwan Susanto (11141922), Perancangan Sistem Informasi Jasa Audit Pada Kantor Akuntan Publik Juswar & Rekan

Dalam era globalisasi sekarang ini, teknologi informasi melaju dengan cepatnya. Adapun komputer yang merupakan peralatan yang diciptakan untuk mempermudah pekerjaan manusia, saat mencapai kemajuan baik di dalam pembuatan hardware maupun software. KAP Drs. Juswar & Rekan membutuhkan sekali adanya suatu sistem informasi yang menunjang dan memberikan pelayanan yang memuaskan bagi para klien. Untuk itulah penulis mencoba membuat Tugas Akhir mengenai sistem informasi Jasa Audit di KAP Drs. Juswar & Rekan yang sampai saat ini belum terkomputerisasi. Pada saat ini KAP Drs. Juswar & Rekan hanya berupa perusahaan yang bergerak sebagai auditor independen. Sistem yang ada pada KAP Drs. Juswar & Rekan ini masih dilakukan secara manual, mulai dari penawaran audit, sampai penyimpanan data-data lainnya yang berhubungan dengan proses jasa audit hingga sampai pembuatan laporan, sehingga memungkinkan pada saat proses berlangsung terjadi kesalahan dalam pencatatan, kurang akuratnya laporan yang dibuat dan keterlambatan dalam pencarian data-data yang diperlukan. Perancangan sistem informasi ini merupakan solusi yang terbaik untuk memecahkan permasalahan-permasalahan yang ada pada perusahaan ini, serta dengan sistem yang terkomputerisasi dapat tercapai suatu kegiatan yang efektif dan efisien dalam menunjang aktifitas pada perusahaan ini. Sistem yang terkomputerisasi lebih baik dari sistem yang manual agar berjalan lebih efektif dan efisien serta sistem penjualan yang sekarang lebih kondusif dibandingkan dengan sistem yang terdahulu.

x

Iwan Susanto (11141922),Design of Information System Audit in Public Accounting Firm Drs. Juswar And Partner.

In the current era of globalization, the information technology drove rapidly. Meanwhile with the presence of computer which is one of many sophisticated instruments made by people is really helpful and to ease people’s work due to the emerging of both the hardware and software. Public Accounting Firm Drs. Juswar and partner needs once the existence of an information system that support and providing outstanding service to clients. To which the author tries to make the final auditing system service in the Public Accounting Firm Drs. Juswar and partner is still done manually, ranging from intent audit, to other data storage related to the audit process to report generatio, this enabling the process when errors occur in the required data. This information system design is the best solution to solve the problems that exist in the company, as well as the computerized system can achieve an effective and efficient activities in supporting the activities of this company. A computerized system is better than manual systems to run more effectively and efficiently, and systems audit services are now more favorable than the previous system.

xi

Lembar Judul Tugas Akhir …….………...i

Lembar Pernyataan Keaslian Tugas Akhir ………...ii

Lembar Pernyataan Persetujuan Publikasi Karya Ilmiah ………..…iii

Lembar Persetujuan dan Pengesahan Tugas Akhir ………..….iv

Lembar Konsultasi Tugas Akhir ………..……..v

Kata Pengantar ………..………...vii

Abstraksi ………...…ix

Daftar Isi ………...xi

Daftar Simbol………...…xiii

Daftar Gambar ………...xv

Daftar Tabel ………...xvii

Daftar Lampiran ………xviii

BAB I PENDAHULUAN 1.1. Umum ……… ……1

1.2. Maksud dan Tujuan ………2

1.3. Metode Pengumpulan Data ………3

1.4. Ruang Lingkup ………...3

BAB II LANDASAN TEORI 2.1. Konsep Dasar Sistem ………..4

2.2. Peralatan Pendukung (Tools System) ………. …...12

BAB III ANALISA SISTEM BERJALAN 3.1. Umum ………...18

3.2. Tinjauan Perusahaan ………...19

3.2.1. Sejarah Perusahaan ……… …..19

3.2.2. Struktur Organisasi dan Fungsi ………. …..19

3.3. Proses Bisnis Sistem Berjalan ………..21

3.4. Unified Modelling Language (UML) ………...23

3.4.1. Activity Diagram ………...23

3.5. Spesifikasi Sistem Berjalan ………..28

3.5.1. Spesifikasi Bentuk Dokumen Masukan ………. …..28

3.5.2. Spesifikasi Bentuk Dokumen Keluaran ………...29

3.6. Permasalahan Pokok ………...32

3.7. Pemecahan Masalah ……….32

BAB IV RANCANGAN SISTEM USULAN 4.1. Analisa Kebutuhan Software ………33

xii

4.2.1. Entity Relationship Diagram (ERD) ………..41

4.2.2. Logical Record Structure (LRS) ………42

4.2.3. Spesifikasi File ………...43

4.2.4. User Interface ………51

4.2.5. Spesifikasi Hardware dan Software ……….…..62

BAB V PENUTUP 5.1. Kesimpulan ………...63

5.2. Saran ……….63

DAFTAR PUSTAKA ………..65

DAFTAR RIWAYAT HIDUP ………...66

SURAT KETERANGAN PKL/RISET ………...67

xiii A. Simbol UML (Unified Modeling Language) 1. Activity Diagram

INITIAL NODE

Status awal aktivitas sistem, sebuah diagram aktivitas memiliki sebuah status awal.

ACTION

Aktivitas yang dilakukan sistem, aktivitas biasanya diawali dengan kata kerja.

DECISION

Asosiasi percabangan dimana jika ada pilihan aktivitas lebih dari satu.

JOIN

Digunakan untuk menunjukkan kegiatan yang digabungkan.

FORK

Digunakan untuk menunjukkan kegiatan yang dilakukan secara paralel.

ACTIVITY FINAL

Status akhir yang dilakukan sistem, sebuah diagram aktivitas memiliki sebuah status akhir.

xiv

Fungsionalitas yang disediakan sistem sebagai unit-unit yang saling bertukar pesan antar unit-unit atau aktor.

ACTOR

Orang, proses, atau sistem lain yang berinteraksi dengan sistem informasi yang akan dibuat di luar sistem informasi yang akan dibuat itu sendiri.

ASSOCIATION

Komunikasi antara actor dan usecase yang berpartisipasi pada usecase atau usecase memiliki Interaksi dengan aktor.

<<include>> INCLUDE

Relasi usecase dimana proses bersangkutan akan dilanjutkan keproses yang dituju.

<<extend>> EXTEND

Relasi usecase tambahan kesebuah usecase yang ditambahkan dapat berdiri sendiri walau tanpa

usecase tambahan itu. GENERALIZATION

Dimana fungsi yang satu adalah fungsi yang umum dari yang lainnya.

xv

Suatu objek yang dapat diidentifikasi dalam lingkungan pemakai.

RELASI

Menunjukkan adanya hubungan di antara sejumlah entitas yang berbeda.

ATRIBUT

Berfungsi mendeskripsikan karakter entitas (atribut yang berfungsi sebagai key diberi garis bawah).

LINE

xvi

Halaman

Gambar III.1 Struktur Organisasi……….… 19

Gambar III.2 Acivity Diagram Prosedur Penawaran dan Pembuatan Perjanjian Kerjasama ……….………... 23

Gambar III.3 Acivity Diagram Prosedur Permintaan Data Keuangan Klien ……….………...24

Gambar III.4 Acivity Diagram Prosedur Pemeriksaan Data………. 25

Gambar III.5 Acivity Diagram Prosedur Diskusi Temuan Kesalahan…….. 26

Gambar III.6 Acivity Diagram Prosedur Pembutan Laporan Final……. 27

Gambar IV.1 Usecase Diagram Halaman Administrator………. 35

Gambar IV.2 Usecase Diagram Halaman User………...……….. 36

Gambar IV.3 Acivity Diagram Halaman Administratuor………. 37

Gambar IV.4 Acivity Diagram Lanjutan Halaman Administrator…….. 38

Gambar IV.5 Acivity Diagram Halaman User……….…….. 39

Gambar IV.6 Acivity Diagram Lanjutan Halaman User……….. 40

Gambar IV.7 Entity Relationship Diagram (ERD)………41

Gambar IV.8 Logical Record Strukture (LRS)………. 42

Gambar IV.9 User Interface untuk Menu Utama……… 51

Gambar IV.10 User Interface untuk Submenu Master……….52

Gambar IV.11 User Interface untuk Submenu Transaksi……… 53

Gambar IV.12 User Interface untuk Submenu Laporan……….. 53

Gambar IV.13 User Interface untuk Form Data Akun………. 54

Gambar IV.14 User Interface untuk Form Data Pegawai……… 55

Gambar IV.15 User Interface untuk Form Data User……… 56

Gambar IV.16 User Interface untuk Form Data Klien……….. 57

Gambar IV.17 User Interface untuk Form Permintaan Audit………….. 58

Gambar IV.18 User Interface untuk Form Kontrak Kerja……….... 59

Gambar IV.19 User Interface untuk Form Pembayaran……….. 60

Gambar IV.20 User Interface untuk Form Penjurnalan……… 61

xvii

Halaman

Tabel IV.1 Spesifikasi file tabel User………..……… 43

Tabel IV.2 Spesifikasi file tabel Akun………..…….. 44

Tabel IV.3 Spesifikasi file tabel Klien………..……….. 45

Tabel IV.4 Spesifikasi file tabel Pegawai……….………….. 46

Tabel IV.5 Spesifikasi file tabel Permintaan………. 47

Tabel IV.6 Spesifikasi file tabel Kontrak……… 48

Tabel IV.7 Spesifikasi file tabel Pembayaran……… 49

Tabel IV.8 Spesifikasi file tabel Penjurnalan………. 50

xviii

Halaman

Lampiran A-1 Laporan Keuangan Klien ……… 68

Lampiran B-1 Surat Penawaran Audit ..……….. 70

Lampiran B-2 Kontrak Kerja………. 72

Lampiran B-3 Kwitansi Pembayaran . ..……….. 73

Lampiran B-4 Surat Permintaan Data……….. 74

Lampiran B-5 Management Letter …... .………..75

Lampiran C-1 Dok. Input Data User… ..……….. 76

Lampiran C-2 Dok. Input Data Pegawai……….. 76

Lampiran C-3 Dok. Input Data Klien.. ..……….. 77

Lampiran C-4 Dok. Input Data Akun………... 77

Lampiran C-5 Dok. Input Form Permintaan Audit…….……….. 78

Lampiran C-6 Dok. Input Form Kontrak Audit……..……….. 78

Lampiran D-1 Dok. Output Laporan Rekap Kontrak Audit ……….72

Lampiran D-2 Dok. Output Laporan Pendapatan Audit……….. 73

1

PENDAHULUAN

1.1. Umum

Dengan perkembangan teknologi yang sangat pesat, kebutuhan informasi yang cepat dan akurat menjadi sesuatu yang berharga bagi perusahaan. Informasi tersebut dihasilkan dari data yang telah diolah sesuai dengan kebutuhan perusahaan. Ketersediaan informasi yang cepat tersebut dapat menjadi salah satu faktor yang membuat perusahaan lebih unggul dari perusahaan lain. Keunggulan ini dikarenakan oleh pengambilan keputusan yang tepat dan akurat oleh para eksekutif perusahaan.

Dalam membuat keputusan, para eksekutif sangat memerlukan informasi yang disajikan dengan jelas, mudah dimengerti dan relevan dengan kebutuhan pengambilan keputusan. Oleh karena itu penggunaan sistem komputer yang akurat sangatlah diperlukan. Dengan menggunakan sistem yang terkomputerisasi yang akurat, perusahaan dapat melakukan proses penyimpanan data dengan cepat dan mudah, dikarenakan tingkat kecepatan dan penyimpanan data pada komputer lebih aman dan rapi, sehingga memudahkan dalam pencarian data yang diinginkan.

Untuk itu penulis mencoba membahas ruang lingkup yang kecil dalam sistem jasa audit pada KAP DRS. Juswar dan Rekan. Sehubungan dengan hal berikut, maka saya mengambil judul “PERANCANGAN SISTEM JASA

AUDIT PADA KANTOR AKUNTAN PUBLIK DRS. JUSWAR DAN REKAN“.

1.2. Maksud dan Tujuan

Maksud dari penulisan laporan Tugas Akhir ini adalah :

a. Menerapkan ilmu yang telah penulis dapatkan selama mengikuti perkuliahan di Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika (AMIK BSI).

b. Menambah wawasan dan pengalaman penulis.

c. Untuk mempermudah dan mempercepat proses sistem yang ada pada Kantor Akuntan Publik Drs. Juswar dan Rekan Jakarta.

Adapun tujuan dari penulisan laporan Tugas Akhir ini adalah sebagai salah satu syarat kelulusan prorgam Diploma Tiga (D III) jurusan Komputerisasi Akuntansi pada Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika (AMIK BSI).

1.3. Metode Pengumpulan Data

Dalam penulisan ini diperlukan penelitian lapangan. Penelitian dilakukan untuk memperoleh data, fakta serta informasi–informasi yang dibutuhan. Dalam upaya untuk mengumpulkan data, fakta serta informasi yang berkembang dengan masalah yang akan dilakukan perlu menggunakan teknik–teknik pengumpulan data sebagai berikut:

a. Observasi

Metode ini merupakan metode pengumpulan data dengan melakukan pengamatan secara langsung terhadap objek–objek yang diamati. Metode ini bertujuan untuk memperoleh gambaran yang sebenarnya terjadi.

b. Wawancara

Cara memperoleh data menggunakan metode ini adalah dengan bertanya langsung kepada karyawan yang berwenang dan menguasai bidang nya. Pada metode ini sebelum nya penulis telah menyusun beberapa pertanyaan yang akan diajukan kepada karyawan terlebih dahulu untuk mengumpulkan data mengenai sistem yang sedang dijalankan pada Kantor Akuntan Publik Drs. Juswar dan Rekan.

c. Studi Kepustakaan

Metode ini digunakan sebagai metode pendukung data yang telah diperoleh dari perusahaan dengan referensi dari buku–buku, makalah dan sumber data lainnya yang mengacu pada bidang yang berkaitan dengan penyusunan laporan Tugas Akhir.

1.4. Ruang Lingkup

Dalam penulisan laporan Tugas Akhir ini ruang lingkup yang akan dibahas adalah sebatas sistem informasi jasa audit pada Kantor Akuntan Publik Drs. Juswar dan Rekan, yaitu meliputi proses penawaran serta persetujuan kontrak audit, proses permintaan data, proses audit, proses pembayaran dan proses pembuatan laporan audit.

4

LANDASAN TEORI

2.1. Konsep Dasar Sistem

Sistem merupakan salah satu hal yang terpenting dalam membuat sebuah

perancangan sistem informasi. Pada umumnya setiap organsasi selalu memiliki sebuah sistem informasi untuk mengumpulkan, menyimpan, mengolah dan menyalurkan informasi. Sistem informasi dapat terbentuk karena didorong oleh kebutuhan akan informasi yang akan terus meningkat sesuai kebutuhan dalam pengambilan keputusan.

Secara umum penjelasan tentang konsep dasar sistem yang akan dibahas ini terbagi menjadi tiga bagian pembahasan teori yang satu sama lain sangat berkaitan dan tidak dapat dipisahkan. Yaitu meliputi tentang pengertian dari sistem, pengertian tentang informasi, dan terakhir pengertian tentang sistem informasi dimana penjelasan tentang beberapa pengertian tersebut akan dijabarkan.

2.1.1. Pengertian Sistem

Untuk menjalankan usahanya perusahaan memerlukan informasi akurat dan tepat waktu. Dan untuk mengetahui informasi tersebut perusahaan harus membuat sistem yang dirancang dan dilaksanakan dengan tepat dan baik. Sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lain, yang berfungsi secara bersamaan untuk mencapai tujuan tertentu.

Menurut Hutahean (2014:2), “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan kegiatan atau untuk melakukan sasaran yang tertentu”.

Menurut Mardi (2011:3), “Sistem merupakan suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang terintegrasi satu sama lain”.

2.1.2. Karakteristik Sistem

Menurut Hutahean (2014:2) supaya sistem itu dikatakan sistem yang baik memiliki karakteristik yaitu:

1. Komponen

Suatu sistem terdiri dari jumlah komponen-komponen yang saling berinteraksi, yang artinya saling bekerja sama untuk membentuk satu kesatuan. Komponen sistem terdiri dari komponen yang berupa subsistem atau bagian-bagian sistem.

2. Batasan sistem (boundary)

Batasan sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lain atau dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batasan suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

3. Lingkungan luar sistem(environment)

Lingkungan luar sistem (environment)adalah diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan dapat bersifat menguntungkan

yang harus tetap dijaga yang dan merugikan yang harus dijaga dan dikendalikan, kalau tidak akan mengganggu kelangsungan hidup dari sistem. 4. Penghubung sistem (interface)

Penghubung sistem merupakan media penghubung antara satu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkna sumber-sumber daya mengalir dari subsistem ke susbsistem lain. Keluaran (output) dari subsistem akan menjadi masukkan (input) untuk subsistem lain melalui penghubung.

5. Masukkan sistem (input)

Masukkan adalah energi yang dimasukkan kedalam sistem, yang dapat berupa perawatan (maintenance input), dan masukan sinyal (signal input).

Maintenance input adalah energi yang dimasukkan agar sistem dapat

beroperasi. Signal input adalah energi yang dapat diproses untuk didapatkan keluaran. Contoh dalam sistem computer program adalah maintenance input sedangkan data adalah signal input untuk diolah menjadi informasi.

6. Keluaran sistem (output)

Keluaran sistem adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Contoh komputer menghasilkan panas yang merupakan sisa pembuangan, sedangkan informasi adalah keluaran yang dibutuhkan.

7. Pengolah sistem

Suatu sistem menjadi bagian pengolah yang akan merubah masukkan menjadi keluaran. Sistem produksi akan mengolah bahan baku menjadi bahan jadi,

8. Sasaran sistem

Suatu sistem pasti mempunyai tujuan (goal) atau sasaran (objective). Sasaran dari sistem sangat menentukan input yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.

2.1.3. Klasifikasi Sistem

Menurut Hutahean (2014:6), “ Sistem dapat diklasifikasikan dalam beberapa sudut pandang :

1. Klasifikasi sistem sebagai :

a. Sistem Abstrak (Abstract System)

Sistem abstrak adalah sistem yang berupaya pemikiran-pemikiran atau ide-ide yang tidak tampak secara fisik.

b. Sistem Fisik (Physical System)

Sistem fisik adalah sistem yang ada secara fisik. 2. Sistem diklasifikasikan sebagai :

a. Sistem Alamiyah (Natural System)

Sistem alamiyah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia. Misalnya sistem perputaran bumi.

b. Sistem Buatan Manusia (Human Made System)

Sistem buatan manusia adalah sistem yang dibuat oleh manusia yang melibatkan interaksi antara manusia dengan mesin (human machine

3. Sistem diklasifikasikan sebagai :

a. Sistem Tertentu (Deterministic System)

Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang sudah dapat diprediksi, sebagai keluaran sistem yang dapat diramalkan. b. Sistem Tak Tentu (Probalistic System)

Sistem tak tentu adalah sistem yang kondisi masa depan nya tidak dapat diprediksi karena mengandung unsur probalistik.

4. Sistem diklasifikasikan sebagai : a. Sistem Tertutup (Close System)

Sistem tertutup adalah sistem yang tidak terpengaruh dan tidak berhubungan dengan lingkungan luar, sistem bekerja otomatis tanpa ada turut campur dari lingkungan luar. Secara teoritis sistem tertutup ini ada, kenyataannya tidak ada sistem yang benar-benar tertutup, yang ada hanya relatively closed system.

b. Sistem Terbuka (Open System)

Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima input dan output dari lingkungan luar atau subsistem lainnya. Karena sistem terbuka terpengaruh lingkungan luar maka harus mempunyai pengendali yang baik.

2.1.4. Pengertian Informasi

Menurut Hutahean (2014:9), “ Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi penerimanya”.

Sumber informasi adalah data. Data kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Kejadian-kejadian (event) yang terjadi pada saat tertentu.

Menurut Mardi (2011:5), “Informasi adalah hasil proses atau hasil pengolahan data, meliputi hasil gabungan, analisis, penyimpulan, dan pengolahan sistem informasi komputerisasi”.

2.1.5. Fungsi Informasi

Menurut Hutahean (2014:9) menyimpulkan bahwa:

Fungsi utama informasi yaitu menambah pengetahuan atau mengurangi ketidakpastian pemakai informasi, karena informasi berguna memberikan gambaran tentang suatu permasalahan sehingga pengambil keputusan dapat menentukan keputusan lebih cepat, informasi juga memberikan standar, aturan maupun indikator bagi pengambil keputusan.

2.1.6. Kegunaan Informasi

Menurut Hutahean (2014:9), “ Kegunaan informasi tergantung pada:

1. Tujuan si Penerima.

Bila tujuannya untuk memberi bantuan, maka informasi itu harus membantu si penerima dalam apa yang dia usahakan untuk memperolehnya.

2. Ketelitian Penyampaian dan Pengolahan Data.

Dalam menyampaikan dan mengolah data, inti dan pentingnya informasi harus tetap dipertahankan.

3. Waktu.

4. Ruang atau Tempat

Apakah informasi tersebut tersedia dalam ruang atau tempat yang tepat?

5. Bentuk

Dapatkah informasi tersebut digunakan secara efektif?. Apakah informasi tersebut menunjukkan hubungan-hubungan yang diperlukan, bidang-bidang yang memerlukan perhatian manajemen? Dan apakah informasi itu menekankan situasi-situasi yang ada hubungannya?

6. Semantik

Apakah hubungan antara kata-kata dan arti yang diinginkan cukup jelas? Apakah ada kemungkinan salah tafsir?

2.1.7. Pengertian Sistem Informasi

Menurut Hutahean (2014:13) menyimpulkan bahwa:

Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengelolaan transaksi harian, mendukung operasi, bersifat manajerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang dibutuhkan.

2.1.8. Pengertian Pendapatan

Menurut Bahri (2016:25), “Pendapatan usaha (operating revenues), yaitu pendapatan yang diperoeh dari kegiatan pokok perusahaan yaitu pendapatan dari penjualan jasa atau barang dagangan”.

Sedangkan pendapatan non usaha (non operating revenues), yaitu pendapatan yang berasal dari kegiatan luar usaha pokok, misalnya pendapatan dividen, pendapatan bunga, dan pendapatan sewa.

2.1.9 Pengertian Jasa

Menurut Sembiring dkk (2014:3), “Jasa yaitu semua aktivitas ekonomi yang hasilnya tidak merupakan produk dalam bentuk fisik maupun konstruksi, yang umumnya dikonsumsi pada saat yang sama dengan waktu yang dihasilkan dalam memberikan nilai tambah”.

2.1.10. Karakteristik Jasa

Menurut Sembiring dkk (2014:3), lima karakteristik jasa yaitu:

1. Intangibility 2. Inseparability 3. Variability 4. Perishability 5. Lack of Ownership 2.1.11 Pengertian Audit

Menurut Sukrisno Agoes (2012:4) menyimpulkan bahwa:

Audit adalah sebuah pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan pembukuan dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

2.2. Peralatan Pendukung (Tools Systems)

Dalam mendesain atau merancang model sistem informasi yang diusulkan dalam logical model, media ini merupakan alat yang tepat digunakan untuk menggambarkan model dari sistem dimana simbol-simbol, lambang-lambang dan diagram-diagram menunjukan secara tepat arti fisiknya. Peralatan yang dimaksud seperti diagram arus data, kamus data dan lain sebagainya.

2.2.1 UML(Unified Modelling Language)

UML merupakan suatu metode permodelan secara visual untuk sarana perancangan sistem berorientasi objek, atau definisi UML yaitu sebagai suatu bahasa yang sudah menjadi standar pada visualisasi, perancangan dan juga pendokumentasian sistem software. Dan saat ini, UML sudah menjadi bahasa standar dalam penulisan blueprint software.

UML terdiri dari berbagai jenis diagram, diantaranya adalah :

1. Use Case Diagram

Use Case Diagram yaitu salah satu jenis diagram pada UML yang

menggambarkan interaksi antara sistem dan aktor, use case juga dapat mendeskripsikan tipe interaksi antara si pemakai sistem dengan sistemnya. 2. Activtity Diagram

Activity Diagram atau diagram aktivitas adalah salah satu jenis diagram pada

UML yang dapat memodelkan proses-proses apa saja yang terjadi pada sistem.

3. Sequence Diagram

Sequence diagram adalah salah satu jenis diagram UML yang menjelaskna

interaksi objek yang berdasarkan urutan waktu, squence diagram juga dapat menggambarkan urutan atau tahapan yang harus dilakukan untuk dapat menghasilkan sesuatu seperti pada use case diagram.

4. Class Diagram

Diagram ini digunakan untuk menampilkan kelas-kelas maupun paket-paket yang ada pada sebuah sistem yang nantinya akan digunakan. Dengan kata lain, diagram ini memberikan sebuah gambaran mengenai sistem maupun relasi-relasi yang terdapat pada sistem tersebut.

5. Statemachine Diagram

Diagram statemachine ini yang menggambarakan transisi maupun perubahan keadaan sebuah objek pada sistem.

6. Communication Diagram

Diagram jenis ini dapat menggambarkan tahapan terjadinya suatu aktivitas dan diagram ini juga menggambarkan interaksi antara objek yang ada pada sistem. Diagram ini hampir sama dengan sequence diagram akan tetapi diagram ini lebih menekankan kepada peranan masing-masing objek pada sistem.

7. Deployment Diagram

Diagram ini yang menunjukkan tata letak sebuah sistem secara fisik, dapat juga dikatakan untuk menampilkan bagian-bagian software yang terdapat pada

antara komponen hardware. Secara garis besar diagram ini untuk menunjukkan letak software pada hardware yang digunakan oleh sistem. 8. Component Diagram

Component Diagram merupakan penerapan software dari satu ataupun lebih class, dan biasanya berupa file data atau .exe, source code, table, dokumen

dan sebagainya. 9. Object Diagram

Diagram ini menggambarkan objek-objek pada suatu sistem dan hubungan antar keduanya.

10. Composite Structure Diagram

Dalam diagram pada UML diagram ini yang menggambarkan struktur internal dari pengklasifikasian dan termasuk titik-titik interaksi pengklasifikasian kebagian lainnya dari suatu sistem. Ini hampir mirip dengan

Class Diagram akan tetapi diagram ini menggambarkan bagian-bagian dari

individu kelas saja bukan semua kelas. 11. Interaction Overview Diagram

Diagram ini berguna untuk memvisualisasikan kerjasama dan hubungan antara activity diagram dengan squence diagram.

12. Package Diagram

Jenis diagram ini digunakan untuk mengkelompokkan kelas dan juga menunjukan bagaimana elemen model akan disusun serta menggambarkan serta menggambarkan ketergantungan antar paket-paket.

13. Diagram Timming

Jenis diagram pada UML yang disebut sebagai bentuk lain dari interaksi diagram, dimana fokus yang paing utamanya kepada waktu. Diagram ini berguna untuk menunjukkan faktor-faktor yang membatasi waktu antara perubahan state terhadap objek yang berbeda.

2.2.2 ERD (Entity Relationship Diagram)

Menurut Utomo (2010:15), “ ERD Merupakan tool analisis sistem pertama yang memusatkan pada data dan keterkaitan antar data serta pengorganisiran data”.

1. Komponen ERD a. Entity

Pada E-R diagram, entity digambarkan dengan sebuah bentuk persegi panjang. Entity adalah sesuatu apa saja yang ada didalam sistem, nyata maupun abstrak, dimana data tersimpan atau dimana terdapat data. Entitas diberi nama dengan kata benda dan dapat dikelompokkan dalam empat jenis nama yaitu orang, benda, lokasi, kejadian (terdapat unsur waktu didalamnya).

b. Relationship

Relationship dapat digambarkan dengan sebuah bentuk belah

ketupat. Relationship adalah hubungan alamiah yang terjadi antara entitas. Pada umumnya penghubung (Relationship) diberi nama dengan kata dasar, sehingga memudahkan untuk melakukan pembacaan relasinya (bisa dengan kalimat aktif atau kalimat pasif).

Penggambaran hubungan yang terjadi adalah sebuah bentuk belah ketupat dihubungkan dengan dua bentuk empat persegi panjang. c. Relationship Degree

Relationship Degree atau derajat penghubung adalah jumlah entitas

yang berpartisipasi dalam sebuah Relationship. Berikut ini : 1). Unary Relationship

2). Binary Relationship 3). Tenary Relationship d. Atribute

Secara umum atribut adalah sifat atau karakter dari tiap entitas maupun tiap Relationship. Maksudnya, atribut adalah sesuatu yang menjelaskan apa sebenarnya yang dimaksud entitas maupun

relationship, sehingga sering dikatakan atribut adalah elemen dari

setiap entitas dan relationship. e. Kardinalitas Relasi

Kardinalitas relasi menunjukkan jumlah maksimum dengan tupel yang dapat berelasi dengan entitas pada entitas yang lain. Kardinalitas relasi merujuk kepada hubungan maksimum yang terjadi dari entitas satu ke entitas lain dan begitu juga sebaliknya.

2.2.3 LRS (Logical Relationship Structure)

Menurut Hasugian dan Shidiq (2012:608) “ Memberikan batasan bahwa LRS adalah sebuah model sistem yang digambarkan dengan sebuah diagram-ER akan mengikuti pola atau aturan permodelan tertentu dalam kaitannya dengan

konvensi ke LRS”. Perubahan yang terjadi yaitu mengikuti aturan-aturan sebagai berikut :

1. Setiap entitas akan diubah kebentuk kotak

2. Sebuah atribut relasi disatukan dalam sebuah kotak bersama entitas jika hubungan yang terjadi pada diagram-ER 1:M (relasi bersatu dengan kardinalitas M) atau tingkat hubungan 1:1 (relasi bersatu dengan kardinalitas yang paling membutuhkan referensi).

3. Sebuah relasi dipisah dalam sebuah kotak tersendiri (menjadi entitas baru) jika tingkat M:M (many to many) dan memiliki foreign key sebagai primary key yang diambil dari kedua entitas yang sebelumnya saling berhubungan.

18

ANALISA SISTEM BERJALAN

3.1 Umum

Kantor Akuntan Publik Drs. Juswar & Rekan merupakan sebuah badan usaha yang telah mendapatkan izin dari Menteri Keuangan sebagai wadah bagi akuntan publik dalam memberikan jasanya.

Dalam memberikan jasa kepada klien, Kantor Akuntan Publik harus memahami konsep marketing atau pemasaran dalam usaha jasa. Kebutuhan klien harus merupakan sesuatu yang mendapat perhatian dari Kantor Akuntan tanpa harus mengorbankan independensinya.

Untuk itu memahami mengapa klien datang kepada Kantor akuntan atau berganti dari Kantor Akuntan satu kepada yang lain adalah suatu hal yang penting untuk menjaga eksistensi Kantor Akuntan Publik itu sendiri.

Sistem yang berjalan pada Kantor Akuntan Publik Drs. Juswar & Rekan tidak jauh berbeda dengan kantor akuntan publik lain pada umumnya. Sebagai permulaan penulis akan mempelajari tentang sistem berjalan yang ada pada Kantor Akuntan Publik Drs. Juswar dan Rekan.

3.2 Tinjauan Perusahaan

Dalam pelaksanaan kegiatan rutin di Kantor Akuntan Publik Drs. Juswar dan Rekan terdapat aturan yang ditentukan dalam hal ini struktur organisasi yang menggambarkan garis perintah dan penerimaan perintah serta fungsi-fungsi

pelaksanaan tersebut sehingga semua menjadi lancar. Maka penulis akan menerangkan sejarah dan struktur organisasinya.

3.2.1 Sejarah Singkat Perusahaan

Kantor Akuntan Publik Juswar & Rekan berdiri pada tanggal 28 Mei 1999. Berdasarkan KEP-272/KM. 17/1999 di Jalan Persatuan Guru 25C Jakarta Pusat. Dengan Jumlah rekanan 3 orang, yakni :

1. Bpk. Yuswar Zainul Bisri (AP. 0931) sebagai Pimpinan Rekan 2. Bpk. Drs. Amril Saputra S.AK, CPA, CA (AP.0903) sebagai

Rekanan

3. Bpk. Riza Masaruddin K. (AP. 0930) sebagai Rekanan

3.2.2 Struktur Organisasi dan Fungsi

Kantor Akuntan Publik Juswar & Rekan sebagai badan usaha yang telah mendapatkan izin dari Menteri Keuangan memiliki struktur organisasi seperti dibawah ini:

Sumber: KAP Drs Juswar & Rekan

Gambar II.1 Struktur Organisasi KAP Drs. Juswar & Rekan

Rekanan

Manager

Auditor Senior

Auditor Junior Pimpinan Rekan

a. Pimpinan Rekan

Menduduki jabatan tertinggi dalam perikatan audit bertanggung jawab secara menyeluruh mengenai auditing.

b. Rekanan

Menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan fee audit dari klien.

c. Manager

Bertindak sebagai pengawas audit. Bertugas untuk membantu auditor senior dalam melaksanakan program audit dan waktu audit. Mereview kertas kerja, laporan audit dan management letter. Dan biasanya melakukan pengawasan terhadap pekerjaan beberapa auditor senior. d. Auditor Senior

Bertugas untuk melaksanakan audit dan bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana. Serta bertugas untuk mengarahkan dan mereview pekerjaan auditor jonior. Auditor senior biasanya akan menetap di kantor klien sepanjang prosedur audit terlaksanakan. Umumnya auditor senior melakukan audit terhadap suatu objek pada saat tertentu.

e. Auditor Junior

Melaksanakan prosedur audit secara rinci, seperti membuat kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan. Dan biasanya dipegang oleh auditor yang baru saja menyelesaikan pendidikan formalnya. Dalam melaksanakan pekerjaannya sebagai

auditor junior harus belajar secara rinci mengenai pekerjaan audit. Auditor junior disebut juga asisten auditor.

3.3 Prosedur Bisnis Sistem Berjalan

Adapun proses yang berjalan di Kantor Akuntan Publik Juswar & Rekan terbagi atas beberapa Prosedur, yaitu sebagai berikut:

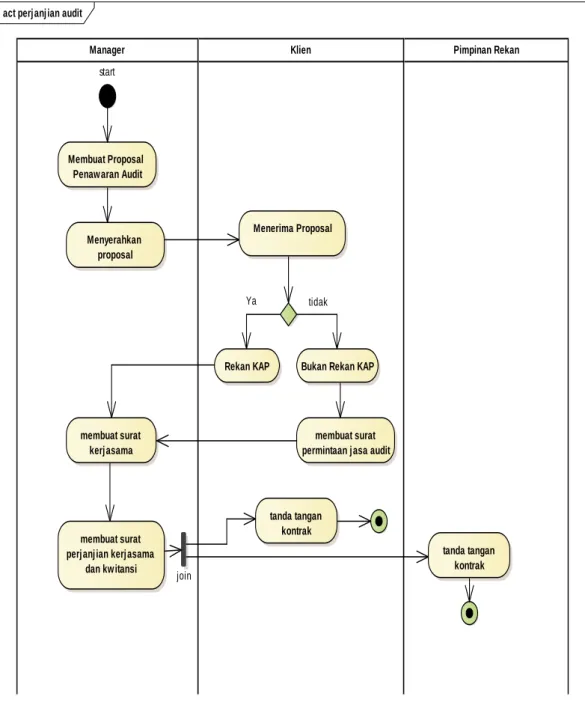

1. Prosedur Penawaran dan Pembuatan Perjanjian Kerjasama

Manager membuat proposal penawaran jasa audit untuk diberikan kepada klien. Jika klien adalah rekan KAP, maka manager akan membuatkan surat kerja sama, jika bukan rekan KAP, maka klien akan membuatkan surat permintaan jasa audit terlebih dahulu sebelum Manager membuat surat kerjasama. Kemudian Manager membuatkan surat perjanjian kerja dan kwitansi pembayaran uang muka yang akan ditandatangani oleh Pimpinan Rekan dan klien.

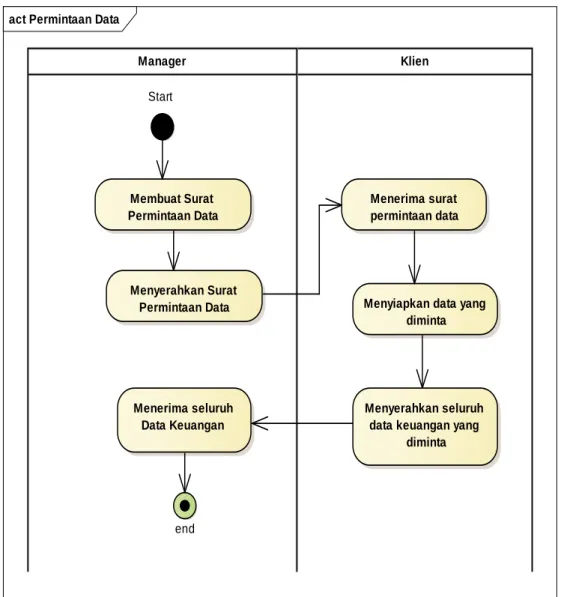

2. Prosedur Permintaan Data Keuangan Klien

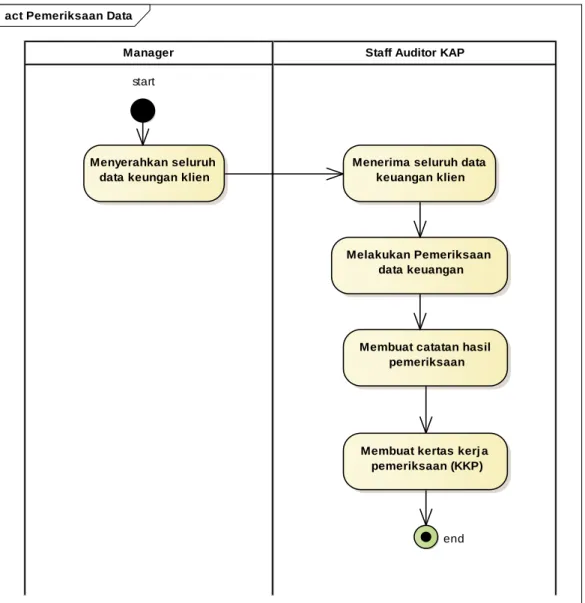

Manager membuat surat permintaan data berdasarkan permintaan staff Auditor yang akan dikirimkan kepada klien. Klien menyediakan seluruh data yang diminta berdasarkan surat permintaan data yaitu laporan keuangan, buku besar, buku kas, rekonsiliasi bank dan bukti-bukti transaksi. Dan seluruh data keuangan tersebut diberikan kepada Manager. 3. Prosedur Pemeriksaan Data

Manager menyerahkan seluruh data keuangan klien kepada staff auditor KAP. Staff auditor KAP mulai melakukan pemeriksaan terhadap data keuangan Klien yaitu laporan keuangan, buku besar, buku kas,

rekonsiliasi bank dan bukti-bukti transaksi dari klien. Setelah melakukan pemeriksaan, maka staff auditor akan melakukan pencatatan atas pemeriksaan dan membuat cacatan hasil pemeriksaan, berdasarkan catatan tersebut maka Staf Auditor akan membuat kertas kerja pemeriksaan (KKP).

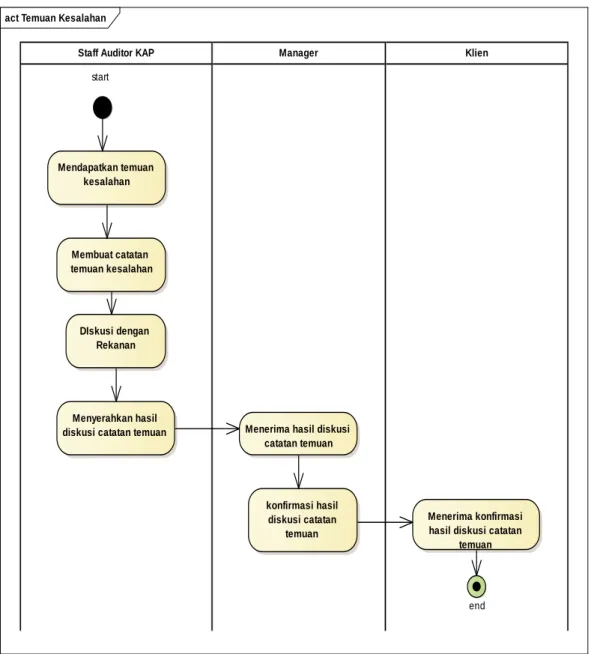

4. Prosedur Diskusi Temuan Kesalahan

Berdasarkan temuan-temuan kesalahan yang ditemukan oleh Staff Auditor selama pemeriksaan maka Staff Auditor membuat catatan temuan kesalahan. Selanjutnya temuan-temuan tersebut akan didiskusikan dengan Rekanan. Kemudian catatan hasil diskusi diserahkan kepada Manager untuk dikonfirmasikan kepada pihak klien.

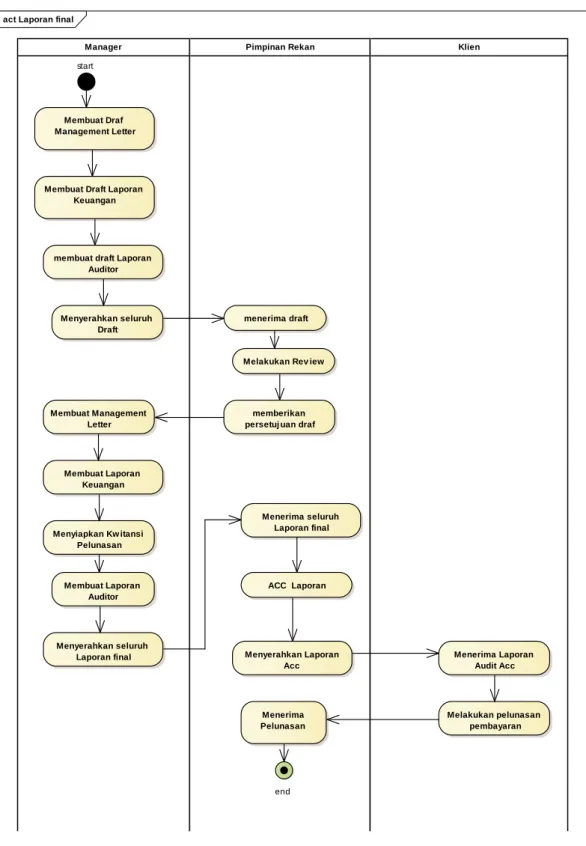

5. Pembuatan Laporan Final Audit

Manager akan membuatkan Draft Management Letter (yang berisi temuan-temuan serta usulan), draft laporan keuangan dan draft laporan auditor berdasarkan catatan pemeriksaan dan temuan-temuan yang dikonfirmasi, dan diserahkan kepada Pimpinan Rekan untuk di-review. Jika Pimpinan Rekan setuju, maka manager akan membuatkan Management Letter, Laporan Keuangan, kwitansi pelunasan dan Laporan Auditor yang akan di-ACC oleh Pimpinan Rekan. Pimpinan Rekan kemudian menyerahkan seluruh Laporan yang sudah di Acc kepada klien. Setelah menerima seluruh laporan final hasil audit tersebut, maka kemudian Klien melakukan pelunasan.

3.4 Unified Modelling Language (UML) Sistem Berjalan 1. Activity Diagram

1. Prosedur Penawaran dan Pembuatan Perjanjian Kerjasama

Gambar III.2

Activity diagram Prosedur Penawaran dan Pembuatan Perjanjian kerjasama

act perjanjian audit

Pimpinan Rekan Klien Manager start Membuat Proposal Penawaran Audit Menerima Proposal

Rekan KAP Bukan Rekan KAP

membuat surat kerjasama

membuat surat permintaan jasa audit

membuat surat perjanjian kerjasama dan kwitansi tanda tangan kontrak tanda tangan kontrak join Menyerahkan proposal tidak Ya

2. Prosedur Permintaan Data Keuangan Klien

Gambar III.3

Activity Diagram Prosedur Permintaan Data Keuangam Klien

act Permintaan Data

Klien Manager Start Membuat Surat Permintaan Data Menerima surat permintaan data

Menyiapkan data yang diminta

Menyerahkan seluruh data keuangan yang

diminta Menerima seluruh Data Keuangan end Menyerahkan Surat Permintaan Data

3. Prosedur Pemeriksaan Data

Gambar III.4

Activity Diagram Prosedur Pemeriksaan Data

act Pemeriksaan Data

Staff Auditor KAP Manager

start

Menyerahkan seluruh data keungan klien

Menerima seluruh data keuangan klien

Melakukan Pemeriksaan data keuangan

Membuat catatan hasil pemeriksaan

Membuat kertas kerj a pemeriksaan (KKP)

4. Prosedur Diskusi Temuan Kesalahan

Gambar III.5

Activity Diagram Prosedur Diskusi Temuan Kesalahan act Temuan Kesalahan

Klien Manager

Staff Auditor KAP

start Mendapatkan temuan kesalahan DIskusi dengan Rekanan Membuat catatan temuan kesalahan Menyerahkan hasil

diskusi catatan temuan Menerima hasil diskusi catatan temuan

konfirmasi hasil diskusi catatan

temuan

Menerima konfirmasi hasil diskusi catatan

temuan

5. Prosedur Pembuatan Laporan Final Audit

Gambar III.6

Activity Diagram Prosedur Audit Pembuatan Laporan Akhir

act Laporan final

Klien Pimpinan Rekan Manager start Membuat Draf Management Letter

Membuat Draft Laporan Keuangan

membuat draft Laporan Auditor

Menyerahkan seluruh Draft

menerima draft

Melakukan Rev iew

memberikan persetuj uan draf Membuat Management Letter Membuat Laporan Keuangan Menyiapkan Kw itansi Pelunasan Membuat Laporan Auditor ACC Laporan Menyerahkan Laporan Acc Menerima Laporan Audit Acc Melakukan pelunasan pembayaran Menerima Pelunasan end Menyerahkan seluruh Laporan final Menerima seluruh Laporan final

3.5 Spesifikasi Sistem Berjalan

Spesifikasi merupakan rangkaian yang terdiri dari dokumen masukan (Input) dan dokumen keluaran (Output) yang semuanya teratur dan dipakai pada sistem berjalan. Bentuk analisis dokumen dapat digambarkan seperti berikut:

3.5.1 Spesifikasi Bentuk Dokumen Masukan

Dokumen masukan merupakan proses awal dari proses audit bahan baku. Adapun bentuk dokumen masukan tersebut adalah sebagai berikut: 1. Laporan Keuangan

a. Nama Dokumen : Laporan Keuangan Klien

b. Alias : -

c. Fungsi : Berisi laporan keuangan klien yang diminta oleh pihak KAP sebagai data yang akan dijadikan sebagai obyek pemeriksaan

d. Sumber Data :Klien

e. Tujuan : KAP

f. Media : Kertas

g. Jumlah Rangkap : Satu rangkap

h. Bentuk : Dokumen cetakan komputer i. Periode : Setiap terjadi proses pemeriksaan j. Struktur Data : -

3.5.2 Spesifikasi Bentuk Dokumen Keluaran

Dokumen masukan merupakan proses awal dari proses audit bahan baku. Adapun bentuk dokumen masukan tersebut adalah sebagai berikut:

1. Surat Penawaran Jasa Audit

a. Nama Dokumen : Surat Penawaran Jasa Audit

b. Alias : -

c. Fungsi : Berisi keterangan permintaan jasa audit oleh klien d. Sumber Data : KAP

e. Tujuan : Klien

f. Media : Kertas

g. Jumlah Rangkap : Dua rangkap

h. Bentuk : Dokumen cetakan komputer

i. Periode : Setiap kali melakukan penawaran jasa audit kepada klien

j. Struktur Data : No. Surat, Nama yang dituju, Perihal, Tanggal Surat, Kop Surat

k. Format :Lihat lampiran B-1

2. Kontrak kerja

a. Nama Dokumen : Surat Kerjasama b. Alias : Kontrak Kerja

c. Fungsi : Berisi dokumen perjanjian kerja antara pihak KAP dengan pihak klien

e. Tujuan : Klien

f. Media : Kertas

g. Jumlah Rangkap : Dua rangkap

h. Bentuk : Dokumen cetakan komputer

i. Periode :Setiap kali melakukan penawaran jasa audit kepada klien

j. Struktur Data :No. Surat, Nama yang dituju, Perihal, Tanggal Surat

k. Format : Lihat lampiran B-2 3. Kwitansi

a. Nama Dokumen : Kwitansi Pembayaran Uang Muka b. Alias : Kwitansi

c. Fungsi : Berisi bukti pembayaran uang muka d. Sumber Data : KAP

e. Tujuan : Klien

f. Media : Kertas

g. Jumlah Rangkap : Dua rangkap

h. Bentuk : Dokumen cetakan komputer

i. Periode : Setelah terjadi perjanjian kerja dengan klien j. Struktur Data : No. Kwitansi, Atas Nama, Nominal, Kop Surat k. Format :Lihat Lampiran B-3

4. SPData

a. Nama Dokumen : Surat Permintaan Data b. Alias : SPData

c. Fungsi :Surat untuk meminta data-data yang dibutuhkan oleh pihak KAP untuk proses audit

d. Sumber Data : KAP e. Tujuan : Klien

f. Media : Kertas

g. Jumlah Rangkap : Dua rangkap

h. Bentuk : Dokumen cetakan komputer

i. Periode : Setelah terjadi perjanjian kerja dengan klien

j. Struktur Data :No. Surat, Nama yang dituju, Perihal, Tanggal Surat, Kop Surat.

k. Format :Lihat lampiran B-4 5. Management Letter

a. Nama Dokumen : Management Letter

b. Alias : -

c. Fungsi : Berisi hasil dari keseluruhan dari pemeriksaan yang telah direview oleh partner

d. Sumber Data : KAP e. Tujuan : Klien

f. Media : Kertas

g. Jumlah Rangkap : Dua rangkap

i. Periode : Setiap terjadi proses pemeriksaan j. Struktur Data : -

k. Fomat :Lihat lampiran B-5

3.6 Permasalahan

Dari permasalahan yang ada, penulis menyimpulkan bahwa pada KAP Drs. Juswar & Rekan dalam sistem penyajian data masih menggunakan cara manual. Dimana masalah yang terjadi terlihat sangat jelas, yaitu:

1. Pembuatan laporan, auditor masih menggunakan Microsoft Excel sebagai alat hitung dan pembuatan tabel saja.

2. Dengan sistem yang masih semi manual menyebabkan penumpukkan arsip dan kesulitan dalam penyediaan data untuk laporan serta seringkali terjadinya pencatatan yang berulang sehingga menimbulkan kerangkapan data.

3.7 Pemecahan Masalah

Dengan melihat dari permasalahan yang dijabarkan diatas maka penulis mencoba memecahkan masalah tersebut dengan cara melakukan komputerisasi sistem. Dengan hal ini hanya diperlukan waktu untuk mempelajari sistem yang diusulkan serta diharapkan mampu diterapkan. Secara garis besar yaitu sebagai berikut:

1. Dilakukannya penyimpanan berupa database untuk meminimalisir terjadinya kerangkapan data.

2. Mengganti sistem yang masih manual ke sistem yang sudah terkomputerisasi agar lebih memudahkan dalam penyajian data yang lebih akurat, tepat waktu, efisien dan efektif.

33

RANCANGAN SISTEM USULAN

4.1 Analisa Kebutuhan Software

Analisa kebutuhan merupakan langkah awal untuk menentukan gambaran perangkat yang akan dihasilkan ketika pengembang melaksanakan sebuah proyek pembuatan perangkat lunak. Perangkat lunak yang baik dan sesuai dengan kebutuhan pengguna sangat tergantung pada keberhasilan dalam melakukan analisa kebutuhan. Analisa kebutuhan yang baik belum tentu menghasilkan perangkat lunak yang baik, tetapi analisa kebutuhan yang tidak tepat menghasilkan perangkat yang tidak berguna.

4.1.1 Analisa Kebutuhan

Berdasarkan proses bisnis pada Kantor Akuntan Publik Drs Juswar & Rekan, maka tahapan berikutnya adalah analisa kebutuhan. Berikut ini spesifikasi kebutuhan (system requirement) dari “Perancangan Sistem Jasa Audit Pada Kantor Akuntan Publik Drs Juswar&Rekan” :

A. Halaman Bagian Administrator

A.1. Admin dapat melakukan Login. A.2. Admin dapat mengakses Master A.3. Admin dapat mengelola Master A.4. Admin dapat mengakses Laporan A.5. Admin dapat mencetak Laporan

B. Halaman Bagian User (Manager)

B.1. User dapat melakukan Login. B.2. User dapat mengakses Transaksi B.3. User dapat mengelola Transaksi B.4. User dapat mengakses Laporan B.5. User dapat mengelola Laporan

4.1.2. Use Case Diagram

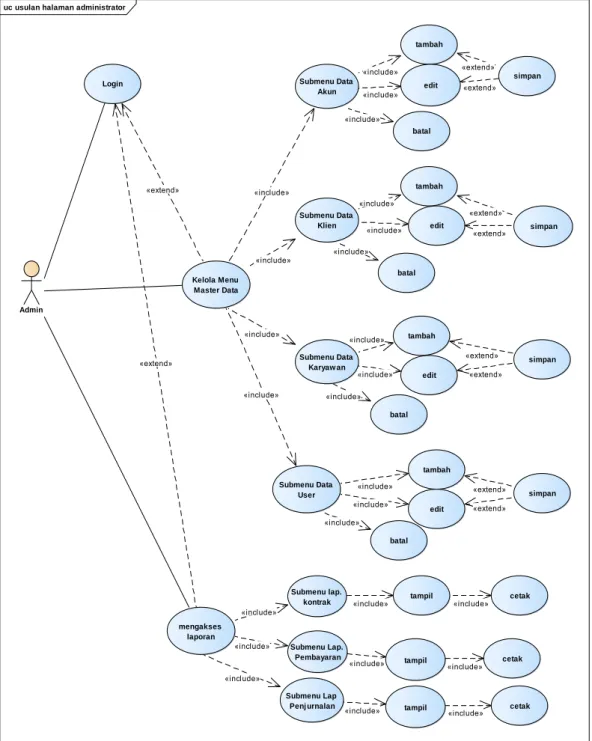

1. Use Case Diagram Halaman Administrator

Gambar IV.1

Use Case Diagram untuk halaman Administrator

uc usulan halaman administrator

Admin Login Kelola Menu Master Data Submenu Data Akun Submenu Data Klien Submenu Data Karyaw an Submenu Data User tambah simpan batal tambah edit batal tambah edit batal tambah edit batal mengakses laporan Submenu lap. kontrak Submenu Lap. Pembayaran Submenu Lap Penj urnalan tampil cetak tampil cetak tampil cetak edit simpan simpan simpan «include» «include» «extend» «include» «include» «include» «extend» «include» «include» «include» «extend» «include» «include» «extend» «include» «include» «include» «extend» «include» «include» «include» «include» «extend» «include» «extend» «extend» «include» «extend» «include» «include» «include» «include» «include» «extend» «include»

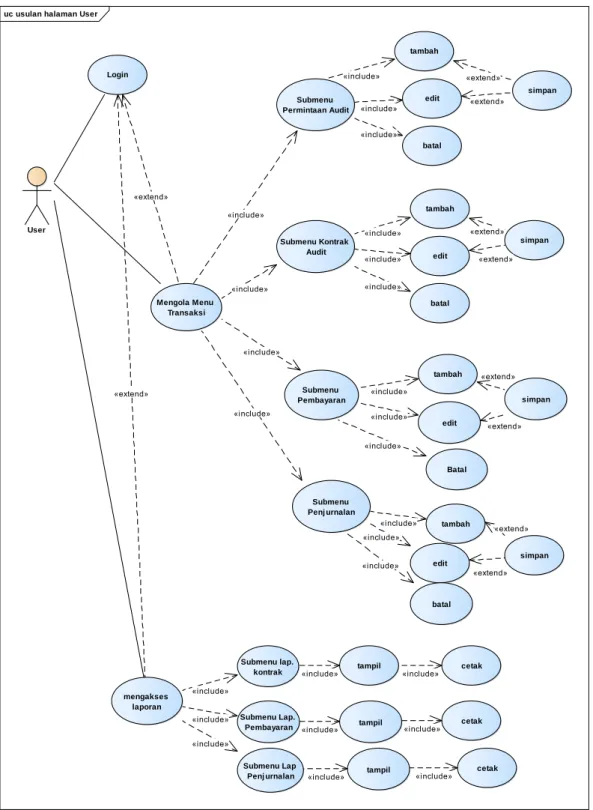

2. Use Case Diagram Halaman User (Manager)

Gambar IV.2

Use Case Diagram untuk halaman User

uc usulan halaman User

User Login Submenu Permintaan Audit Submenu Kontrak Audit tambah batal edit tambah edit batal Mengola Menu Transaksi Submenu Pembayaran Submenu Penj urnalan tambah edit Batal tambah edit batal mengakses laporan Submenu lap. kontrak Submenu Lap. Pembayaran Submenu Lap Penj urnalan tampil cetak tampil cetak tampil cetak simpan simpan simpan simpan «extend» «extend» «extend» «include» «include» «include» «include» «include» «include» «include» «extend» «include» «include» «extend» «include» «include» «include» «extend» «include» «include» «include» «extend» «include» «include» «include» «include» «include» «include» «include» «extend» «include» «include» «extend» «extend» «include»

4.1.3. Activity Diagram

1. Activity Diagram untuk halaman Administrator

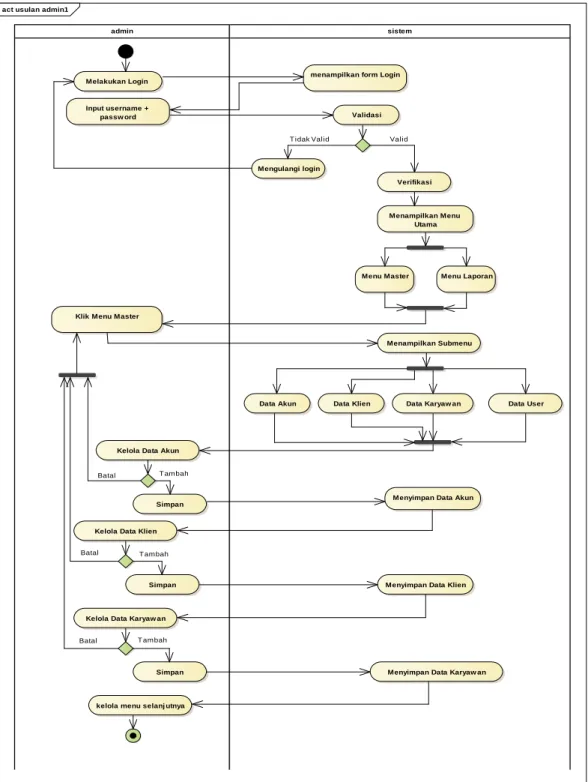

Gambar IV.3

Activity Diagram untuk halaman Administrator act usulan admin1

sistem admin

Melakukan Login

menampilkan form Login

Menu Master Menu Laporan Input username +

passw ord Validasi

Mengulangi login

Verifikasi Menampilkan Menu

Utama

Klik Menu Master

Menampilkan Submenu

Data Akun Data Klien Data Karyaw an Data User Kelola Data Akun

Simpan Menyimpan Data Akun

Kelola Data Klien

Simpan Menyimpan Data Klien

Kelola Data Karyaw an

Simpan Menyimpan Data Karyaw an

kelola menu selanj utnya

Batal T ambah T ambah Valid T ambah Batal T idak Valid Batal

Gambar IV.4

Activity Diagram untuk halaman Administrator

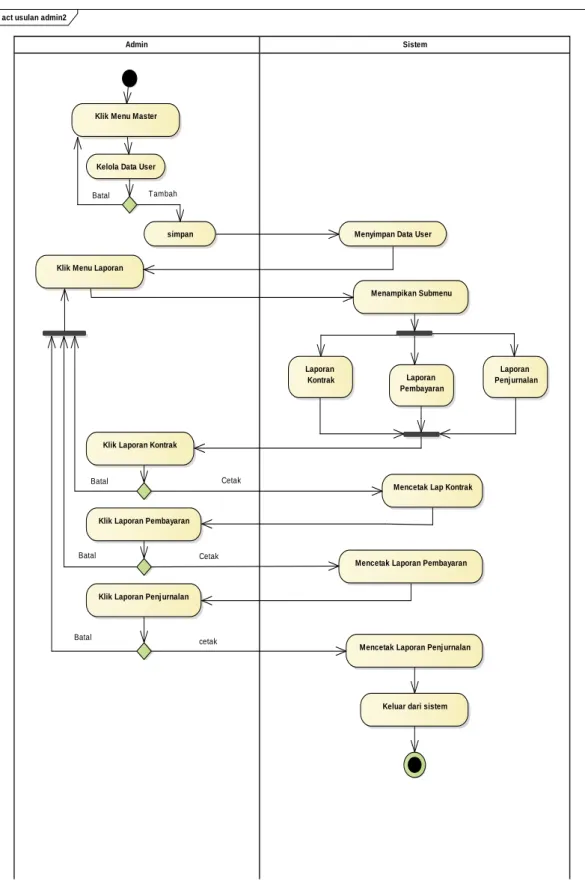

act usulan admin2

Sistem Admin

Klik Menu Master

Kelola Data User

simpan Menyimpan Data User

Laporan Pembayaran Menampikan Submenu Klik Menu Laporan

Laporan Kontrak

Laporan Penj urnalan

Klik Laporan Kontrak

Mencetak Lap Kontrak

Klik Laporan Pembayaran

Mencetak Laporan Pembayaran

Klik Laporan Penj urnalan

Mencetak Laporan Penj urnalan

Keluar dari sistem

Cetak Batal cetak Batal Batal Tambah Batal Cetak

2. Activity Diagram untuk halaman User

Gambar IV.5

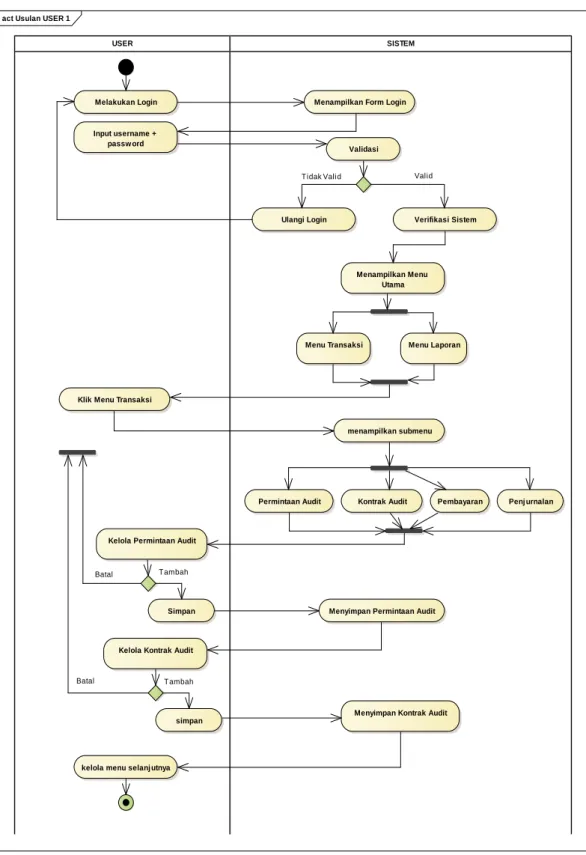

Activity Diagram untuk halaman User act Usulan USER 1

SISTEM USER

Melakukan Login Menampilkan Form Login

Input username + passw ord Validasi Verifikasi Sistem Ulangi Login Menampilkan Menu Utama

Menu Transaksi Menu Laporan

Klik Menu Transaksi

menampilkan submenu

Permintaan Audit Kontrak Audit

Kelola Permintaan Audit

Simpan Menyimpan Permintaan Audit

Kelola Kontrak Audit

simpan

Menyimpan Kontrak Audit

kelola menu selanj utnya

Pembayaran Penj urnalan

Tambah Batal Batal Tidak Valid Tambah Valid

Gambar IV.6

Activity Diagram lanjutan untuk halaman User

act usulan user

SISTEM USER

Klik Menu Transaksi Menampilkan Submenu

Mengelola Pembayaran

Simpan Menyimpan Transaksi Pembayaran

Mengelola Penj urnalan

Simpan Menyimpan Transaksi Penj urnalan

Klik Menu Laporan

Menampilkan Submenu Laporan Kontrak Laporan Pembayaran Laporan Penj urnalan

Klik Laporan Kontrak

Mencetak Lap Kontrak

Klik Laporan Pembayaran

Mencetak Laporan Pembayaran

Klik Laporan Penj urnalan

Mencetak Laporan Penj urnalan

Keluar dari sistem Cetak Cetak Cetak Batal Batal T ambah Batal T ampil T ambah T ampil T ampil Batal Batal

4.2. Design

4.2.1 Entity Relationship Diagram (ERD)

Gambar IV.7

Entity Relationship Diagram (ERD) erd USULAN Klien klien_id* nama_klien alamat_klien no_telp_klien kontrak no_kontrak* no_permin** klien_id** nama_klien tgl_persetujuan permintaan no_permin* tanggal klien_id** nama_klien thn_buku pj_klien user user_id* nama_peg password hak_akses pembayaran no_kwitansi* tanggal no_kontrak** nama_klien total_bayar pegawai nip* nama_peg alamat_peg no_telp_peg jabatan penjurnalan no_jurnal* tgl_jurnal jumlah penjurnalan_detail no_jurnal_detail* kode_akun** nama_akun** debet kredit akun kode_akun* nama_akun saldo_normal terbilang penerima 1 menyerahkan 1 1 1 1 terdiri dari 1 memberikan M M M melakukan 1 1 menginput melakukan 1 Mengajukan terdiri dari M 1 1 1 M berdasarkan M

4.2.2. Logical Record Strukture (LRS)

Gambar IV.8

Logical Record Strukture (LRS)

nip (PK) user_id (PK)

nama_peg(PK) nama_peg (FK) id_klien (PK)

alamat_peg password nama_klien

telp_peg hak_akses alamat_klien

jabatan no_telp_klien

no_permin (PK) no_kontrak(PK)

kode_akun(PK) id_klien (FK) no_permin(FK)

nama_akun nama_klien id_klien(FK)

saldo_normal tanggal nama_klien

thn_buku tgl_persetujuan

pj_klien

no_kwitansi (PK) no_jurnal(PK) no_jurnal_detail(PK)

no_kontrak(FK) tanggal kode_akun (FK)

nama_klien jumlah nama_akun

total_bayar debet tanggal kredit terbilang penerima klien permintaan kontrak penjurnalan_detail pegawai user pembayaran penjurnalan akun

4.2.3 Spesifikasi File

1. Spesifikasi File Tabel User

Nama Database : DbKAP

Nama File : User

Akronim : user.myd

Tipe File : File Master Akses File : Random

Panjang Record : 60 karakter

Kunci Field : user_id

Tabel IV.1

Spesifikasi File Tabel User

No Elemen Data Nama Field Type Size Keterangan

1 Username user_id Char 10 Primary key

2 Nama user nama_peg Varchar 30

3 Password Password Varchar 10

2. Spesifikasi File Tabel Akun

Nama Database : DbKAP

Nama File :Akun

Akronim : akun.myd

Tipe File : File Master

Akses File : Random

Panjang Record : 50 karakter

Kunci Field : kode_akun

Tabel IV.2

Spesifikasi File Tabel Akun

No Elemen Data Nama Field Type Size Keterangan

1 Kode Akun kode_akun Char 10 Primary key

2 Nama Akun nama_akun Varchar 30

3 Saldo Normal saldo_normal Varchar 10

3. Spesifikasi File Tabel Klien

Nama Database : DbKAP

Nama File :Klien

Tipe File : File Master

Akses File : Random

Panjang Record : 85 karakter

Kunci Field : klien_id

Tabel IV.3

Spesifikasi File Tabel Klien

No Elemen Data Nama Field Type Size Keterangan

1 ID klien_id Char 10 Primary key

2 Nama Perusahaan nama_klien Varchar 30

3 Alamat alamat_klien Varchar 30

4 No Telp no_telp_klien Int 15

4. Spesifikasi File Tabel Pegawai

Nama Database : DbKAP

Nama File :Pegawai

Akronim : pegawai.myd

Tipe File : File Master

Akses File : Random

Panjang Record : 85 karakter

Tabel IV.4

Spesifikasi File Tabel Pegawai

No Elemen Data Nama Field Type Size Keterangan

1 NIP Nip Varchar 10 Primary key

2 Nama pegawai nama_peg Char 30

3 Alamat alamat_peg Varchar 30

4 No Telp telp_peg Varchar 15

5 Jabatan Jabatan Varchar 20

5. Spesifikasi File Tabel Permintaan

Nama Database : DbKAP

Nama File : permintaan

Akronim : permintaan.myd

Tipe File : File Transaksi

Akses File : Random Panjang Record : 85 karakter

Tabel IV.5

Spesifikasi File Tabel Permintaan

No Elemen Data Nama Field Type Size Keterangan

1 No Permintaan no_permin Varchar 10 Primary key

2 Tanggal tanggal Date

3 ID Klien klien_id Char 10 Foreign key

4 Nama Klien nama_klien Varchar 30

5 Tahun buku Audit thn_buku Varchar 5 6 Penanggung jawab pj_klien Char 30

6. Spesifikasi File Tabel Kontrak

Nama Database : DbKAP

Nama File : kontrak Akronim : kontrak.myd

Tipe File : File Transaksi

Akses File : Random

Panjang Record :60 karakter

Tabel IV.6

Spesifikasi File Tabel Kontrak

No Elemen Data Nama Field Type Size Keterangan

1 No Kontrak no_kontrak Varchar 10 Primary key

2 No Permintaan no_permin Varchar 10 Foreign key

3 ID Klien klien_id Char 10 Foreign key

4 Nama Klien nama_klien Varchar 30

5 Tanggal Persetujuan Tanggal Date

7. Spesifikasi File Tabel Pembayaran

Nama Database : DbKAP

Nama File : pembayaran Akronim : pembayaran.myd

Tipe File : File Transaksi

Akses File : Random

Panjang Record : 145 karakter

Tabel IV.7

Spesifikasi File Tabel Pembayaran

No Elemen Data Nama Field Type Size Keterangan

1 No Kwitansi no_kwitansi Varchar 10 Primary key

2 Tanggal Tanggal Date

3 No Kontrak no_kontrak Varchar 10 Foreign key

4 Nama Klien nama_klien Varchar 30 5 Total bayar total_bayar Float 15

6 Terbilang Terbilang Varchar 50

7 Penerima Penerima Varchar 30

8. Spesifikasi File Tabel Penjurnalan

Nama Database : DbKAP

Nama File : perjurnalan Akronim : penjurnalan.myd

Tipe File : File Transaksi Akses File : Random

Panjang Record : 85 karakter