PERHITUNGAN ANGGARAN PENJUALAN PRODUK PADA CV GLOBAL TECHNIC BANJARMASIN

TUGAS AKHIR DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH:

ANAS MUFTI A03140007

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI TAHUN 2017

ii

iii

iv

DAFTAR RIWAYAT HIDUP

A. Identitas diri

Nama : Anas Mufti

NIM : A03140007

Tempat, Tanggal Lahir : Banjarmasin, 16 Agustus 1996

Agama : Islam

Alamat : Jalan AMD Raya Tatah Belayung, Kelurahan Tanjung Pagar No.354 RT 12 Banjarmasin Selatan, Kalimantan Selatan 70248

Nama Orangtua (Ayah) : Gunawan Nama Orangtua (Ibu) : Erny Yunita

Alamat Surel : anasmft@gmail.com B. Riwayat Pendidikan

2002-2008 : SD Kartika V-7 Banjarmasin 2008-2011 : SMP Negeri 19 Banjarmasin 2011-2014 : SMA Negeri 3 Banjarmasin C. Pengalaman Kerja

Praktik Kerja Lapangan : Praktik Kerja di Kantor PLN Wilayah Kalsel-Teng Area Banjarmasin (01 Februari 2017 - 31 Maret 2017)

v MOTTO

“Beri nilai dari usahanya Jangan dari hasilnya”

vi

SURAT PERNYATAAN

vii

KATA PENGANTAR

Puji Syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan tugas akhir yang berjudul “Perhitungan Anggaran Penjualan Produk Pada CV Global Technic Banjarmasin”. Tak lupa penulis haturkan shalawat serta salam kepada junjungan kita Nabi besar Muhammad SAW.

Dalam penyusunan tugas akhir ini penulis banyak menerima bantuan berupa bimbingan dan arahan dari berbagai pihak. Oleh karena itu pada kesempatan ini, dengan segala kerendahan hati perkenankan penulis mengucapkan terima kasih yang setulus-tulusnya kepada:

1. Bapak Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri Banjarmasin. 2. Ibu Andriani, SE, MM., M.Sc selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Ibu Hj. Nurul Mukhlisah, SE, MM selaku Ketua Program Studi D3 Akuntansi Politeknik Negeri Banjarmasin.

4. Ibu Hj. Nurul Qalbiah SE, Ak, MM selaku dosen pembimbing 1 yang telah bersedia meluangkan waktu untuk membimbing penulis sehingga dapat menyelesaikan tugas akhir ini.

5. Ibu Nailiya Nikmah S.Pd, M.Pd selaku dosen pembimbing 2 yang telah bersedia meluangkan waktu untuk membimbing penulis sehingga dapat menyelesaikan tugas akhir ini.

viii

6. Bapak selaku ketua pengurus dan seluruh staf CV Global Technic Banjarmasin yang telah memberikan izin untuk memperoleh data yang dibutuhkan oleh penulis guna menyelesaikan tugas akhir ini.

7. Ayahanda Gunawan dan Ibunda Erny Yunita yang selalu mendoakan, memberikan nasihat maupun motivasi demi kelancaran anak-anaknya dalam menuntut ilmu.

8. Seluruh keluarga penulis yang telah memberikan dukungan baik berupa moril maupun materil.

9. Seluruh Sahabat-sahabatku semua semester VI/A 2014/2017 Akuntansi khususnya 7 kekanakan (Arya, Amin, Didik, Arsyad, Herdi dan Irvan yang memberikan dukungan sehingga tugas akhir ini dapat terselesaikan.

10. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu yang telah bekerja sama, membantu serta mendoakan penulis sehingga dapat menyelesaikan tugas akhir ini dengan baik dan tepat waktu.

Penulis menyadari masih banyak kekurangan dalam penulisan tugas akhir ini, sehingga hasil tugas akhir ini masih jauh dari sempurna. Oleh karena itu, penulis menerima kritik dan saran dari berbagai pihak guna menyempurnakan tugas akhir ini dan semoga tugas akhir ini bermanfaat bagi kita semua.

Banjarmasin, Juli 2017

ix DAFTAR ISI

HALAMAN PERSETUJUAN ... i

PERSETUJUAN TUGAS AKHIR ... ii

PENGESAHAN TUGAS AKHIR ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR BAGAN ... xv

DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Kegunaan Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

x

2. Tujuan dan Manfaat Anggaran... 8

3. Fungsi Anggaran ... 10

4. Jenis Anggaran ... 11

5. Prosedur Penyusunan Anggaran ... 16

6. Anggaran Penjualan ... 17

B. Penelitian Terdahulu ... 22

BAB III METODE PENELITIAN ... 23

A. Identifikasi dan Pemberian Definisi Operasi Variabel ... 23

B. Jenis Penelitian ... 23

C. Jenis dan Sumber Data ... 24

D. Teknik pengumpulan Data ... 25

E. Teknik Analisis Data ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN 29 A. Hasil Penelitian ... 29

1. Sejarah Singkat Perusahaan ... 29

2. Struktur organisasi ... 30

3. Data Penjualan ... 33

B. Pembahasan Hasil Penelitian ... 36

1. Perhitungan Forecasting Anggaran Penjualan ... 36

2. Standar Kesalahan Forecasting (SKF) ... 64

3. Perhitungan Anggaran Penjualan ... 70

BAB V SIMPULAN DAN SARAN... 74

xi

B. Saran ... 75 DAFTAR PUSTAKA ... 76

xii

DAFTAR TABEL

Tabel 1 Hasil Penelitian Terdahulu dan Perbandingan dengan Penelitian

Penulis ... 22 Tabel 2 Data Penjualan Giboult Joint ukuran 2 inci,

Periode 2012-2016 Per Unit ... 33 Tabel 3 Data Penjualan Giboult Joint ukuran 3 inci,

Periode 2012-2016 Per Unit ... 34 Tabel 4 Data Penjualan Giboult Joint ukuran 4 inci,

Periode 2012-2016 Per Unit ... 35 Tabel 5 Data Harga Jual Giboult Joint Per Unit ... 35 Tabel 6 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Least Square Gibolt Joint ukuran 2 inci ... 36 Tabel 7 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Least Square Gibolt Joint ukuran 3 inci ... 38 Tabel 8 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Least Square Gibolt Joint ukuran 4 inci ... 40 Tabel 9 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Moment Gibolt Joint ukuran 2 inci ... 43 Tabel 10 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Moment Gibolt Joint ukuran 3 inci ... 46 Tabel 11 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Moment Gibolt Joint ukuran 4 inci ... 49 Tabel 12 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Kuadrat Gibolt Joint ukuran 2 inci ... 52 Tabel 13 CV Global Technic Banjarmasin Forecasting Penjualan

Metode Kuadrat Gibolt Joint ukuran 3 inci ... 55 Tabel 14 CV Global Technic Banjarmasin Forecasting Penjualan

xiii

Tabel 15 Tabel Perbandingan Data Penjualan dan Forecast Gibolt Joint

ukuran 2 inci Tahun 2012-2016... 62

Tabel 16 Tabel Perbandingan Data Penjualan dan Forecast Gibolt Joint ukuran 3 inci Tahun 2012-2016... 62

Tabel 17 Tabel Perbandingan Data Penjualan dan Forecast Gibolt Joint ukuran 4 inci Tahun 2012-2016... 63

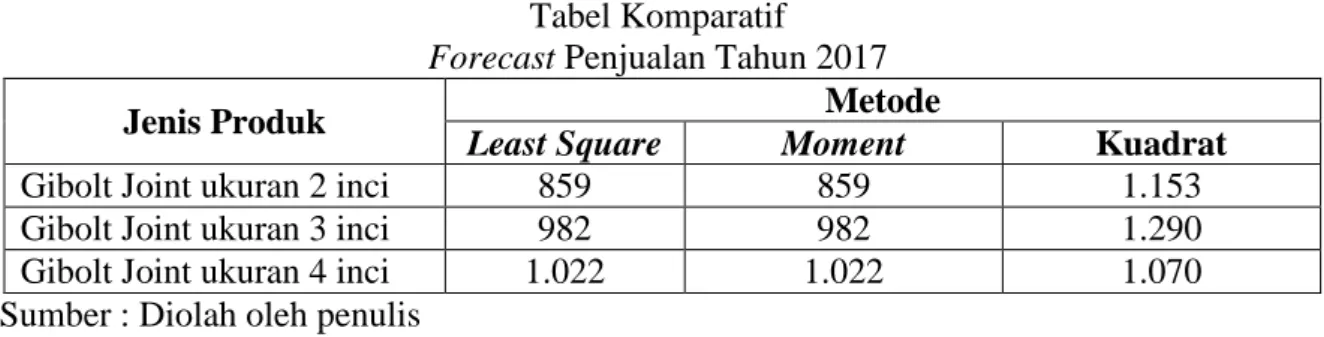

Tabel 18 Tabel Komparatif Forecast Penjualan Tahun 2017 ... 63

Tabel 19 Perhitungan SKF Gibolt Joint ukuran 2 inci Metode Least Square ... 64

Tabel 20 Perhitungan SKF Gibolt Joint ukuran 3 inci Metode Least Square ... 65

Tabel 21 Perhitungan SKF Gibolt Joint ukuran 4 inci Metode Least Square ... 65

Tabel 22 Perhitungan SKF Gibolt Joint ukuran 2 inci Metode Moment ... 66

Tabel 23 Perhitungan SKF Gibolt Joint ukuran 3 inci Metode Moment ... 66

Tabel 24 Perhitungan SKF Gibolt Joint ukuran 4 inci Metode Moment ... 67

Tabel 25 Perhitungan SKF Gibolt Joint ukuran 2 inci Metode Kuadrat ... 67

Tabel 26 Perhitungan SKF Gibolt Joint ukuran 3 inci Metode Kuadrat ... 68

Tabel 27 Perhitungan SKF Gibolt Joint ukuran 4 inci Metode Kuadrat ... 68

Tabel 28 Hasil Perbandingan SKF Penjualan Gibolt Joint ukuran 2 inci, 3 inci, dan 4 inci Tahun 2012 – 2016 ... 69

Tabel 29 CV Global Technic Banjarmasin Rencana Penjualan Gibolt Joint ukuran 2 inci Tahun 2017 ... 70

Tabel 30 CV Global Technic Banjarmasin Rencana Penjualan Gibolt Joint ukuran 3 inci Tahun 2017 ... 70

Tabel 31 CV Global Technic Banjarmasin Rencana Penjualan Gibolt Joint ukuran 4 inci Tahun 2017 ... 71

Tabel 32 CV Global Technic Banjarmasin Anggarn Penjualan Gibolt Joint ukuran 2 inci Tahun 2017 ... 72

Tabel 33 CV Global Technic Banjarmasin Anggarn Penjualan Gibolt Joint ukuran 3 inci Tahun 2017 ... 72

xiv

Tabel 34 CV Global Technic Banjarmasin Anggarn Penjualan Gibolt Joint

xv

DAFTAR BAGAN

xvi

DAFTAR LAMPIRAN

1. Surat persetujuan penelitian Tugas Akhir dari CV Global Technic Banjarmasin 2. Lembar Bimbingan Tugas Akhir 2017

3. Lembar Saran Penguji Seminar Tugas Akhir 2017 4. Foto dan Denah CV Global Technic Banjarmasin 5. Surat Izin Usaha Perdagangan (SIUP)

6. Nomor Pajak Wajib Pajak (NPWP)

xvii ABSTRAK

Anas Mufti / A03140007 / 2017 /PERHITUNGAN ANGGARAN PENJUALAN PRODUK PADA CV GLOBAL TECHNIC BANJARMASIN / Anggaran / Anggaran Penjualan / CV Global Technic Banjarmasin.

Penelitian ini bertujuan untuk menghitung anggaran penjualan produk untuk tahun 2017 didasarkan pada trend penjualan untuk 5 (lima) tahun sebelumnya. Objek penelitian pada CV Global Technic Banjarmasin bergerak dibidang perdagangan yang beralamat di Jalan Arjuna XI RT.11 NO. 08 Pemurus Dalam, Banjarmasin Kalimantan Selatan.

Penyusunan anggaran penjualan ini menggunakan 3 metode, yaitu metode least square, metode moment, metode kuadrat dan Standar Kesalahan Forecasting (SKF) untuk menentukan metode mana yang mendekati kesesuaian dengan mengambil nilai akhir yang lebih kecil.

Hasil perhitungan ini menunjukan bahwa pada anggaran penjualan produk pada CV Global Technic Banjarmasin untuk tahun 2017 adalah Rp92.240.000 untuk Gibolt Joint ukuran 2 inci, Rp154.800.000 untuk Gibolt Joint ukuran 3 inci dan Rp192.600.000 untuk Gibolt Joint ukuran 4 inci.

Kata Kunci: Anggaran Penjualan, Metode least Square, Metode Moment, Metode Kuadrat dan Standar Kesalahan Forecasting (SKF).

1 A. Latar Belakang Masalah

Semua perusahaan walaupun memiliki pola kegiatan dan jenis usaha yang berbeda-beda pada dasarnya mempunyai tujuan yang sama, yaitu untuk memperoleh laba yang optimal sebagai sumber pembiayaan bagi kelangsungan hidup perusahaan. Adanya persaingan yang kuat dari hari ke hari, menuntut perusahaan untuk mempunyai keunggulan dan bekerja secara efektif dan efisien agar mampu bertahaan hidup serta meningkatkan pangsa pasar yang ada.

Sistem perencanaan penjualan yang baik dan terarah merupakan salah satu usaha untuk mewujudkan agar apa yang menjadi tujuan utama dari perusahaan dapat terealisasikan dengan baik. Perencanaan yang baik dan terarah tentunya harus diiringi dengan laporan yang baik pula agar dapat diketahui sejauh mana proses penjualan tersebut berlangsung serta bagaimana hasil yang dapat diperoleh dari penjualan tersebut. Menjabarkan perencanaan tersebut diperlukan suatu alat manajemen, yaitu anggaran.

Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi juga dapat dinyatakan dalam satuan barang/jasa. (Nafarin, 2007:11)

2

Peran anggaran bagi perusahaan adalah untuk menyusun perencanaan, mengkoordinasi serta pengawasan kegiatan. Anggaran diperlukan untuk semua jenis usaha. Tanpa anggaran suatu perusahaan akan menghadapi kesulitan dalam menjalankan opersainya. Kesulitan yang dimaksud antara lain dalam hal penjualan. Dilakukannya penyusunan anggaran berarti perusahaan telah mempunyai pedoman dalam pelaksanaan kerja serta telah mempunyai target yang akan dicapai diwaktu yang akan datang. Bagi perusahaan yang menghadapi persaingan pasar, anggaran penjualan harus disusun paling awal dari semua anggaran yang lain, yang ada dalam perusahaan.

CV Global Technic merupakan sebuah perusahaan dagang yang menjual Giboult Joint dengan berbagai macam ukuran. Giboult Joint adalah aksesoris seluruh jenis sambungan pipa yang digunakan perusahaan-perusahaan industri (perusahaan-perusahaan minyak, gas, pupuk, obat-obatan, dan bahan kimia) dan perusahaan daerah air minum (PDAM). Alat ini berfungsi sebagai penutup kebocoran saluran pipa dan juga berfungsi untuk menyatukan antara pipa yang satu dengan pipa yang lain.

Dalam menentukan target penjualan CV Global Technic Banjarmasin belum pernah menyusun anggaran penjualan. Agar kegiatan-kegiatan yang ada pada CV Global Technic dapat dilaksanakan dengan baik serta seluruh biaya yang dikeluarkan dan penghasilan yang akan diterima dapat direncanakan maka perlu disusun anggaran.

Langkah yang ditempuh dalam menyusun anggaran penjualan, secara umum langkah yang perlu dilakukan meliputi penentuan dasar-dasar anggaran yaitu penentuan relevan variabel yang mempengaruhi penjualan, penentuan tujuan umum dan khusus yang diinginkan dan penentuan strategi pemasaran yang dipakai. Yang kedua penyusunan rencana forecast penjualan, metode yang digunakan dalam menyusun atau membuat forecast penjualan adalah metode moment, metode last square dan metode kuadrat. Menghitung selisih antara nilai trend dengan nilai realisasi penjualan digunakan untuk menghitung Standart Kesalahan Forecasting (SKF).

Berdasaarkan uraian diatas penulis tertarik untuk menyusun penelitian dengan mengambil judul Perhitungan Anggaran Penjualan Produk pada CV Global Technic Banjarmasin.

B. Permasalahan

Berdasarkan latar belakang yang dikemukakan di atas, dirumuskan permasalahan dalam penelitian ini adalah “berapa forecast penjualan produk CV Global Technik Banjarmasin tahun 2017 didasarkan pada trend penjualan untuk 5(lima) tahun sebelumnya dan metode manakah yang paling sesuai untuk digunakan di CV Global Technik Banjarmasin dalam menyusun anggaran penjualan?”

C. Batasan Masalah

Agar penelitian ini menjadi lebih berfokus dan terarah, maka penulis membatasi permasalahaan ini hanya pada perhitungan anggaran penjualan produk tahun 2017 untuk 3 (tiga) jenis ukuran barang yaitu Giboult Joint

4

ukuran 2 inci, Giboult Joint ukuran 3 inci, dan Giboult Joint ukuran 4 inci. karena ke tiga ukuran tersebut yang paling banyak laku di pasaran. Dasar perhitungan trend penjualan tahun 2017 menggunakan data penjualan tahun 2012-2016.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dalam penelitian ini adalah:

1. Untuk mengetahui forecast penjualan produk CV Global Technik Banjarmasin tahun 2017 didasarkan pada trend penjualan untuk 5(lima) tahun sebelumnya.

2. Untuk menentukan metode manakah yang paling sesuai untuk digunakan di CV Global Technik Banjarmasin dalam menyusun anggaran penjualan.

E. Kegunaan Penelitian 1. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan masukan dan pertimbangan bagi CV Global Technic Banjarmasin dalam hal penyusunan anggaran, sehingga dapat menghasilkan anggaran penjualan lebih akurat.

2. Bagi Penulis

Penelitian ini memberikan kesempatan untuk dapat menerapkan ilmu yang diperoleh selama kuliah ke dalam dunia praktek sesungguhnya.

3. Bagi Pembaca

Penelitian ini dapat dijadikan sebagai bahan pertimbangan dan menjadi dasar penelitian selanjutnya.

6

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pengertian Anggaran

“Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standard an satuan ukuran yang lain, yang mencangkup jangka waktu satu tahun”. Mulyadi, (2001:24).

“Anggaran adalah rencana kegiatan yang akan dijalankan oleh manajemen dalam satu periode yang dituangkan dalam kuantitatif. Informasi yang dapat dieroleh anggaran diantaranya jumlah produk dan harga jualnya untuk tahun depan”. Sasongko (2010:2) Anggaran membantu manajemen dalam melakukan koordinasi dan penerapannya dalam upaya memperoleh tujuan yang tertuang di dalam anggaran. Anggaran memberikan gambaran kepada manajemen tentang sumber data yang dibutuhkan oleh perusahan untuk melaksanakan kegiatan yang telah ditentukan dalam anggaran. Kemudian anggaran juga menjelaskan koordinasi antar bagian dalam perusahaan sehingga tujuan bersama perusahaan dapat tercapai.

“Anggaran perusahaan adalah suatu pendekapatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen didalam perusahaan, koordinasi dan pengawasan”. Adisaputro (2013:6)

Anggaran harus dapat menyajikan informasi yang jelas mengenai tujuan, sasaran, hasil, dan manfaat yang diperoleh dari suatu kegiatan. Karena pada dasarnya anggaran (budget) merupakan suatu rencana kerjayang dinyatakan secara kuantatif dari aktivitas usaha sebuah organisasi. Untuk itu anggaran perlu mengidentifikasi sumber daya dan komitmen yang dibutuhkan untuk memnuhi tujuan organisasi selama periode yang dianggaran. Herlianto (2015:1)

Anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodic yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dala satuan barang/jasa. Anggaran merupakan alat manajemen dalam mencapai tujuan. Jadi, anggaran bukan tujuan dan tidak dapat menggantikan manajemen. (Nafarin, 2007:11)

Dalam penyusunan anggaran perlu dipertimbangkan faktor – faktor sabagai berikut :

a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

b. Data masa lalu.

c. Kemungkinan perkembangan kondisi ekonomi. d. Pengetahuan tentang taktik ekonomi.

e. Kemungkinan adanya perubahan kebijakan pemerintah. f. Penelitian untuk mengembangkan perusahaan.

Menurut Nafarin (2007:11)

Dalam penyusunan anggaran perlu diperhatikan perilaku pelaksanaan anggaran dengan cara mempertimbangkan hal – hal sebagai berikut ini :

a. Anggaran harus dibuat serealitas dan secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu rendah tidak menggambarkan kedinamisan, sedangkan anggaran yang dibuat terlalu tinggi hanyalah angan – angan.

b. Untuk memotivasi manajer pelaksana diperlukan partisipasi manajemen puncak (direksi).

8

c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksanaan tidak merasa tertekan tetapi justru terinovasi.

d. Untuk membuat laporan realisasi anggaran yang diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diantisipasi lebih dini.

Anggaran yang dibuat akan mengalami kegagalan bila hal – hal berikut ini tidak diperhatikan :

a. Pembuat anggaran tidak cakap, tidak mampu berpikir kedepan, dan tidak memiliki wawasan yang luas.

b. Wewenang dalam membuat anggaran tidak tegas. c. Tidak didukung oleh masyarakat.

d. Dana tidak cukup. Nafatrin (2007:11) 2. Tujuan dan Manfaat Anggaran

Anggaran merupakan alat manajemen yang sangat bermanfaat bagi manajemen dalam melaksanakan dan mengendalikan organisasi agar tujuan organisasi tercapai secara efektif dan efesiensi.

Tujuan utama penyusunan anggaran adalah menyediakan informasi kepada pihak manajemen untuk digunakan oleh manajemen dalam proses pengambilan keputusan. (Sasongko, 2010:2)

Tujuan disusunnya anggaran ,antara lain :

a) Digunakan sebagai landasan yudiris formal dalam memilih sumber dan investasi dana.

b) Mengadakan pembatasan jumlah dana yang dicari dan digunakan.

c) Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan.

d) Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

e) Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlihat. f) Menampung dan menganalisis serta memutuskan setiap

usulan yang berkaitan dengan keuangan. Nafarin (2007:19)

Tujuan anggaran secara umum : a) Ekonomis financial

Ekonomi, berupa peranan yang diinginkan oleh perusahaan sebagai lembaga yang bergerak dibidang ekonomi. Financial, berupa mencari keuntungan sebagai persyaratan agar perusahaan dapat mempertahankan keberlangsungan hidupnya.

b) Konsumen

Bahwa produk yang dihasilkan harus dapat memberikan kepuasan kepada konsumen, memelihara hubungan baik dengan konsumen.

c) Pemilik Modal

Menjalin hubungan yang sebaik dengan kaum pemilik modal, agar mereka tetap bersedia memberikan modalnya. Tujuan khusus :

a) Produk. Misalnya perusahaan ingin dikenal sebagai produsen produk – produk bermutu.

b) Luas daerah pemasaran yang ingin dicapai, nasional atau regional.

c) Market share yang ingin dimiliki.

d) Return on Investment tertentu. Adisaputro (2013:46) Manfaat anggaran di dalam perusahaan :

a) Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

b) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan.

c) Dapat meomtivasi karyawan.

d) Menimbulkan tanggungjawab tertentu pada karyawan. e) Menghindari pemborosan dan pembayaran yang kurang

perlu.

f) Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat dimanfaatkan seefisien mungkin.

g) Alat pendidikan bagi para manajer. M. Nafarin (2007:19) Anggaran memiliki manfaat untuk :

a) Mendorong setiap individu didalam perusahaan untuk berfikir kedepan.

b) Mendorong terjadinya kerjasama antara masing – masing bagian, karena masing – masing menyadari bahwa mereka tidak dapat berdiri sendiri.

10

c) Mendorong adanya pelaksanaan asas partisipasi, karena setiap bagian terlibat untuk ikut serta memikirkan rencana kerjanya. Arisaputro (2013:52)

Selain mempunyai manfaat yang banyak, anggaran juga mempunyai kekurangan. Berikut ini beberapa kelemahan anggaran :

1) Kelemahan anggaran adalah :

a) Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

b) Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat.

c) Bagi pihak yang merasa dipaksa untuk melaksanakan anggapan dapat mengakibatkan mereka menggerutu dan menentang sehingga anggaran tidak akan efektif. Nafarin (2007:20)

2) Anggaran memiliki kelemahan sebagai berikut :

a) Karena anggaran disusun berdasarkan estimasi (potensi penjualan, kapasitas produksi dan lain – lain) maka terlaksananya dengan baik kegiatan – kegiatan tergantung pada ketepatan estimasi tersebut.

b) Anggran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan sungguh – sungguh.

c) Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya, karena itu anggaran perlu memiliki sifat yang luwes. Arisaputro (2013:53)

3. Fungsi Anggaran

Anggaran sebagai alat manajemen mempunyai fungsi sebagai berikut : a. Fungsi anggaran :

1) Fungsi Perencanaan

Anggaran sebagai alat perencanaan harus memperhatikan kaitan anggaran yang satu dengan anggaran yang lain. Aspek lain yang penting dari perencanaan dengan menggunakan anggaran adalah dana yang tersedia seefisien mungkin. Jadi, fungsi anggaran adalah menentukan rencana belanja dan sumber dana yang ada seefisien mungkin.

2) Fungsi Pelaksanaan

Anggaran sebagai pedoman pelaksanaan pekerjaan, artinya sebelum pekerjaan dilaksanakan terlebih dahulu mendapat persetujuan yang berwenang (terutama dalam hal keuangan). Pekerjaan disetujui untuk dilaksanakan bila ada anggarannya atau tidak menyimpang dari anggaran.

3) Fungsi Pengawasan

Anggaran metrupakan alat pengawasan atau pengendalian (contrilling). Pengawasa berarti mengevaluasi (menilai) terhadap pelaksanaan perkerjaan, dengan cara :

a) Membandingkan realisasi dengan rencana (anggaran). b) Melakukan tindakan perbaikan apabila dipandang perlu

(atau bila terdapat penyimpangan yang merugikan). Nafarin (2007:30)

b. Fungsi anggaran :

1) Dalam Bidang Perencanaan

a) Mendasar kegiatan pada penyelidikan dan penelitian. b) Menyerahkan seluruh tenaga perusahaan dalam

menentukan arah/kegiatan yang paling menguntungkan. c) Untuk membantu atau menunjang kebijaksanaan

perusahaan.

d) Menentukan tujuan perusahaan.

e) Membantu menstabilkan kesempatan kerja yang tersedia. f) Mengakibatkan pemakaian alat – alat fisik lebih efektif. 2) Dalam bidang koordinasi

a) Membantu mengkoordinasikan factor manusia dengan perusahaan.

b) Menghubungkan aktivitas perusahaan dengan trend dalam dunia usaha.

c) Menempatkan penggunaan modal pada saluran – saluran yang menguntungkan, dalam arti seimbang dengan program perusahaan.

d) Untuk mengetahui kelemahan dalam organisasi. 3) Dalam bidang pengawasan

a) Untuk mengawasi kegiatan dan pengeluaran.

b) Untuk pencegahan secara umum pemborosan – pemborosan, sebetulnya ini adalah tujuan yang paling umum daripada penyususnan anggran. Arisaputro (2013:50)

4. Jenis Anggaran

Mengelompokkan anggaran sangatlah penting dalam menyusun anggaran. Dengan mengelompokkan anggaran maka akan lebih mudah

12

dalam menyusun jenis anggaran yang diinginkan sesuai dengan keperluan. Anggaran dapat dikelompokan dari beberapa segi, seperti sebagai berikut :

a. Segi dasar penyusuan

Dari segi dasar penyusunan, anggaran terbagi dua, yaitu : 1) Anggaran variabel (variable budget) adalah anggaran yang

disusun berdasarkan interval (kisaran) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

2) Anggaran tetap (fixed budget) adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

b. Segi cara penyusunan

Dari segi cara penyusunan, anggaran terbagi dua, yaitu :

1) Anggaran periodic (periodic budget) adalah anggaran yang disusun untuk satu periode tertentu. Pada umumnya periodenya satu tahun yang disusun setiap akhir periode anggran.

2) Anggaran kontinyu (continuous budget) adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

c. Segi jangka waktu

Dari segi jangka waktu, anggaran terbagi dua, yaitu :

1) Anggaran jangka pendek (short-range budget) adalah anggatran yang dibuat dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan modal kerja merupakan anggaran jangka pendek. Anggaran jangka pendek disebut juga dengan anggaran taktis.

2) Anggaran jangka panjang (long-range budget) adalah anggaran yang dibuat dengan jangka waktu lebih dari satu tahun. Anggaran untuk keperluan investasi barang modal merupakan anggaran jangka panjang yang disebut debfab anggaran modal. Anggara jangka panjang diperlukan sebagai dasar penyusunan anggaran jagka pendek. Anggaran jangka pendek disebut juga dengan anggaran stategis.

d. Segi bidang

Dari segi bidang, anggaran terbagi dua, yaitu :

1) Anggaran operasional (operational budget) adalah anggaran untuk menyusun anggaran laba rugi. Anggaran operasional anatara lain, yaitu :

a) Anggaran penjualan b) Anggaran biaya pabrik c) Anggaran biaya bahan baku

14

e) Anggaran biaya overhead pabrik f) Anggaran beban usaha

2) Anggaran keuangan (financial budget) adalah anggaran untuk menyusun anggaran neraca. Anggaran keuangan antara lain : a) Anggaran kas b) Anggaran piutang c) Anggaran sediaan d) Anggaran utang e) Anggaran neraca e. Segi kemampuan

Dari segi kemampuan, anggaran terbagi dua, yaitu :

1) Anggaran komprehensif (comprehensive budget) adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasiona; dan anggaran keuangan yang disusun secara lengkap.

2) Anggaran pasial (partially budget) adalah anggaran yang disusum secara tidak lengkap atau anggaran hanya menyusun bagian anggaran tertentu saja.

f. Segi fungsi

Dari segi fungsi, anggaran terbagi dua, yaitu :

1) Anggaran tertentu (appropriation budget) adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

2) Anggaran kinerja (performance budget) adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan).

g. Segi metode penentu harga pokok produk

Dari segi metode penentu harga pokok produk, Anggaran tradisional, yaitu :

Anggaran tradisional (traditional budget) atau anggaran konvensional (conventional budget) terdiri dari :

a) Anggaran fungsional (functional based budget) anggaran yang dibuat dengan menggunakan metode pengharga pokokan penuh (full costing) dan berfungsi untuk menyusun anggaran induk atau anggaran tetap.

b) Anggaran berdasar sifat (charavteristic based budget) adalah anggaran yang dibuat dengan menggunakan metide pengharga pokokan (variable costing) dan berfungsi untuk menyusun anggran variable.

c) Anggaran berdasar kegiatan (activity based budget) adalah anggaran yang dibuat dengan menggunakan metode

16

pengharga pokokan kegiatan (activity based budget) dan berfungsi untuk menyusun anggaran variable dan anggaran induk. Nafarin (2007:31)

Perusahaan pada umumnya menyusun anggaran untuk keseluruhan kegiatan operasional yang dijalankan, seperti kegiatan penjualan, produksi, pemasaran, dan administrasi. Dan biasanya perusahaan akan menggunakan anggaran induk (Anggaran Operasional dan Anggaran Keuangan). Anggaran induk adalah gabungan dari seluruh anggaran yang disusun perusahaan setiap tahunnya. (Sasongko, 2013:4)

5. Prosedur Penyusunan Anggaran

Prosedur adalah urutan seri tugasyang saling berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam. Prosedur biasanya terdiri atas bagan alur (flowchart), formulir, dan uraian tugas. Berikut ini prosedur penyusunan anggaran :

a. Penentuan Pedoman Anggaran

Anggaran yang dibuat untuk taun mendatang hendaknya disiapkan beberapa bulan sebelum tahun anggaran berikutnya dimulai.dengan demikian, anggaran yang dibuat dapat digunakan pada awal tahun. Namun, sebelum penyusunan anggaran, terlebih dahulu manajemen puncak (direktur/komisaris) melakukan 2 hal : 1) menetapkan rencana besar perusahaan, 2) membentuk panitia penyusunan anggaran yang terdiri atas Direktur sebagai Ketua,

Manajer Keuangan sebagai Sekertaris, dan manajer lainnya sebagai anggota.

b. Persiapan Anggaran

Manajer Pemasaran sebelum menyusun anggaran jualan (sales budget) hendaknya terlebih dahulu menyusun ramalan jualan (sales forecast). Dalam tahap persiapan ini biasanya diadakan rapat antar divisi yang terkait.

c. Penentuan anggaran

Pada tahap penentuan anggaran diadakan rapat dengan semua manajer beserta Direksi (Direktur) yang meliputi kegiatan : 1) perunding untuk menyesuaikan rencana akhir setiap komponen anggaran, 2) mengoordinasikan dan menelaah komponen anggaran, serta 3) pengesahan dan pendistribusian anggaran.

d. Pengawasan anggaran

Untuk kepentingan pengawasan, setiap manajer membuat laporan realisasi anggaran. Setelah dianalisis kemudian laporan realisasi anggaran disampaikan kepada direksi.

6. Anggaran Penjualan

“Anggaran penjualan merupakan dasar penyusunan anggaran lainnya dan umumnya disusun terlebih dahulu sebelum menyusun anggaran lainnya. Oleh karena itu, anggaran jualan sering disebut dengan anggaran kunci”. (Nafatrin, 2007:167)

18

Anggaran jualan adalah anggaran hasiil penjualan. Jualan artinya hasil penjualan. Penjualan artinya proses menjual. Menjual artinyamenyerahkan sesuatu kepada pembeli dengan harga tertentu pada saat tertentu. Manfaat anggaran jualan terutama sebagai dasar penyusunan anggaran lainnya dan sebagai ujung tombak dalam memperoleh laba. (Nafarin, 2013:176)

Anggaran Penjualan adalah rencana kerja perusahaan di masa mendatang pada suatu kurun waktu tertentu dibidang penjualan produk perusahaan. (Rudianto, 2009:48)

Sebelum menyusun anggaran penjualan, terlebih dahulu dibuat forecast penjualan. Forecast adalah proses aktivitas meramalkan suatu kejadian yang mungkin terjadi di masa mendatang dengan cara mengkaji data yang ada. (Nafarin, 2007:96) Dalam menyusun anggaran penjualan perlu juga dipertimbangkan pengaruh atau faktor penjualan, antara lain :

a. Faktor pemasaran

b. Faktor Keuangan (modal kerja) c. Faktor Ekonomis

d. Faktor Teknis

e. Faktor Kebijakan Perusahaan f. Faktor Perkembangan Penduduk g. Faktor Kondisi Negara

Adapun metode yang dapat dipergunakan dalam membuat forecast penjualan, yaitu :

a. Analisis Trend

Trend merupakan gerakan lamban berjangka panjang dan cederung menuju satu arah, menaik atau meurun dalam suatu data runtut waktu (Nafarin : 2007:100). Analisis trend menggunakan metode seperti :

1) Mettode Least Square (trend garis lurus)

Forecast penjualan dengan metode least square dapat dihitung dengan rumus : Y = a +bX ... (1) b = ∑∑xyxn ... (2) a = ∑nY ... (3) Keterangan : Y = Variabel terikat X = Variabel bebas a = Nilai konstan

b = Koefisien arah tregresi n = Banyaknya data

2) Metode Moment (trend garis lurus)

Forecast penjualan dengan metode moment dapat dihitung dengan rumus :

Y = a + bX ... (1) ∑Y = n.a +b ∑ X ... (4) ∑XY = a ∑ X +b ∑ X2 ... (5)

20

Keterangan :

Y = Nilai permulaan penjualan a = Konstanta

b = Slope kecondongan perubahan X = Skala atau satuan waktu

3) Metode Kuadrat (trend garis lengkung)

Tren parabola adalah tren yang nilai variabel terikat naik atau turun bukan garis lurus atau terjadi parabol (melengkung). Forecast Penjualan dengan metode kuadrat dapat dihitung dengan rumus sebagai berikut :

Y = a +bX +c (X)2 ... (6) ∑Y = n.a+c ∑ X2... (7) ∑X2Y=a ∑ X2+ c ∑ X4 ... (8) ∑XY=b ∑ X2 ... (9)

Keterangan :

Y = Variabel yang akan diramalkan

a = Konstanta yang akan menunjukan besarnya perubahan nilai dari setiap perubahan satu unit X

X = Unit waktu yang dapat dinyatakan dalam mingguan, bulanan, semester, dan tahunan

n = Jumlah Data

Rumus metode kuadrat yang dikemukakan diatas adalah untuk penjualan produk bukan permintaan turunan. Dikatakan penjualan produk bukan turunan, bila produkyang dijual tersebut tidak dipengaruhi oleh penjualan produk lainnya, yang memerlukan bahan baku dari produk tersebut.

b. Standar Kesalahan Forecast (SKF)

Perhitungan nilai Standar Kesalahan Forecast (SKF) dari ketiga metode dalam analisis trend yang memberikan nilai terkecil akan menunjukan bahwa ramalan yang disusun tersebut mendekati kesesuaian. SKF digunakan dalam menghitung forecast penjualan.

Adapun rumus SKF sebagai berikut :

SKF = √∑ (X- Y)2÷n ... (10)

Keterangan :

X = Penjualan nyata Y = Forecast Penjualan

22

B. Penelitian Terdahulu

Tabel 1

Hasil Penelitian Terdahulu dan Perbandingan dengan Penelitian Penulis Nama

Peneliti

Aspek

Dendy Hendrawan Rujiandi 2010: Anggaran Penjualan Produk Pada PT. LG Electronics Indonesia Cabang Banjarmasin

Diah Sapta Rini 2015: Anggaran Penjualan Pada Alexa Bakery Banjarmasin

Anas Mufti 2017 : Perhitungan Anggaran Penjualan Produk Pada CV. Global Technic Banjarmasin Obyek Penelitian PT. LG Electronics Indonesia Cabang Banjarmasin

Alexa Bakery Banjarmasin CV.Global Technic Banjarmasin

Tujuan Penelitian

Untuk mengetahui tingkat/jumlah penjualan produk untuk tahun 2010 didasarkan pada trend penjualan untuk 2 tahun sebelumnya

Untuk mengetahui bagaimana cara perhitungan anggaran penjualan pada Alexa Bakery Banjarmasin pada tahun 2015 Untuk mengetahui tingkat/jumlah penjualan produk untuk tahun 2010 didasarkan pada trend penjualan untuk 5 tahun sebelumnya Metode Penelitian

Metode Least Square Metode Moment, Least Square, dan Kuadrat dan Standart Kesalahan Forecasting (SKF)

Metode Moment, Least Square, dan Kuadrat dan Standart Kesalahan Forecasting (SKF) Hasil

Penelitian

Perhitungan dilakukan dengan Metode Least Square anggaran penjualan pada Televisi 14’ LG untuk tahun 2010 sebesar 2897 unit. Pada Air Conditioner (AC) 1 PK untuk tahun 2010 sebesar 1620 unfrigerait. Pada Rtor 1 pintu untuk tahun 2010 sebesar 2964 unit.

Perhitungan dilakukan dengan Metode moment, metode least square dan metode kuadrat dengan munggunakan Standar kesalahan Forecasting (SKF) dan Roti Tawar Gunung memiliki nilai terkecil dengan jumlah penjualan 27618 bungkus. Sumber : Data diolah penulis

23

A. Identifikasi dan Pemberian Definisi Operasi Variabel

Agar tidak salah dalam mengartikan atau memberikan maksud untuk suatu istilah pokok sangat penting dalam suatu penelitian, maka diperlukan adanya variabel sebagai pedoman. Adapun variabel yang terdapat dalam penelitian ini adalah anggaran penjualan.

Anggaran penjualan merupakan rencana tertulis yang dinyatakan dalam angka dari produk gibolt joint yang akan dijual oleh CV Global Technic Banjarmasin pada periode tertentu.

B. Jenis Penelitian

Jenis penelitian yang diterapkan oleh penulis adalah studi kasus. Studi kasus adalah suatu penelitian yang dilakukan secara intensif, terperinci dan mendalam terhadap suatu organisasi, lembaga atau yang lainnya. Ditinjau dari wilayahnya maka penelitian kasus hanya meliputi daerah atau subyek yang sangat sempit. Hasil penelitian ini hanya berlaku bagi kasus itu sendiri.

Dalam penelitian yang dilakukan penulis adalah studi kasus yaitu pendekatan pada perhitungan anggaran penjualan produk pada tahun 2017 dengan menggunakan data penjualan tahun 2012-2016.

24

C. Jenis dan Sumber Data

1. Jenis data yang digunakan dalam penulisan adalah a. Data kuantitatif

Data kuantitatif merupakan data data yang didasarkan atas diukur pada nilai absolut atau nilai relatif serta dapat dioperasikan secara sistematis seperti data penjualan Giboult Joint CV Global Technic tahun 2012-2016.

b. Data kualitatif

Data kualitatif adalah data yang dinyatakan dalam bentuk pernyataan, tanggapan dan penjelasan yang didapat seperti sejarah singkat, struktur organisasi, pembagian tugas dan wewenang karyawan pada CV Global Technic Banjarmasin. 2. Sumber data

Dalam penelitian ini, sumber data yang digunakan oleh penulis adalah sebagai berikut:

a. Data primer

Data primer adalah data yang penulis dapat langsung dari CV Global Technic, berupa hasil wawancara langsung dengan pimpinan dari pengelola CV Global Technic mengenai sejarah perusahaan dan struktur organisasi di perusahaan tersebut.

b. Data sekunder

Data sekunder adalah data yang didapat penulis dari CV Global Technic berupa hasil wawancara langsung mengenai data penjualan Giboult Joint.

D. Teknik pengumpulan Data

Adapun cara mengumpulkan data-data yang diperlukan adalah sebagai berikut:

1. Penelitian kepustakaan

Penelitian ini dilakukan dengan cara mengumpulkan bahan-bahan referensi dari beberapa literatur yang ada hubungannya dengan masalah yang dibahas.

2. Penelitian lapangan

Penelitian lapangan adalah penelitian yang dilakukan langsung pada perusahaan sebagai obyek yaitu CV Global Technic. Penelitian ini dilakukan dengan cara sebagai berikut:

a. Wawancara, mengadakan wawancara langsung dengan pimpinan, pengelola CV Global Technic untuk mendapatkan data-data yang akan diperlukan.

b. Dokumentasi, dilakukan dengan mengadakan penelitian terhadap catatan-catatan atau dokumen yang berkaitan dengan masalah penelitian yang berkenaan dengan judul yang diangkat oleh penulis.

26

E. Teknik Analisis Data

Teknik Analisis Data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori.

Adapun teknik analisis data yang penulis gunakan adalah sebagai berikut:

1. Analisa kuantitatif yang didasarkan pada sumber data primer dan sekunder. Dimana dalam menganalisa dilakukan pengklasifikasian sebagai berikut:

a. Data penjualan tahun 2012,2013,2014,2015 dan 2016 b. Daftar harga produk Gibolt Joint

2. Menyusun forecast penjualan Gibolt Joint ukuran 2 inci, Gibolt Joint ukuran 3 inci dan Gibolt Joint ukuran 4 inci tahun 2017 dengan menggunakan:

a. Metode Least Square (trend garis lurus)

Forecast penjualan dengan metode least square dapat dihitung dengan rumus : Y =a +bX ... (1) b = ∑xy ∑xn ... (2) a = ∑Y n ... (3)

Keterangan :

Y = Variabel terikat X = Variabel bebas a = Nilai konstan

b = Koefisien arah tregresi n = Banyaknya data

b. Metode Moment (trend garis lurus)

Forecast penjualan dengan metode moment dapat dihitung dengan rumus :

Y=a +bX ... (1) ∑Y =n.a +b ∑ X ... (4) ∑XY=a ∑ X +b ∑ X2 ... (5) Keterangan :

Y = Nilai permulaan penjualan a = Konstanta

b = Slope kecondongan perubahan X = Skala atau satuan waktu

c. Metode Kuadrat (trend garis lengkung)

Forecast Penjualan dengan metode kuadrat dapat dihitung dengan rumus sebagai berikut :

Y=a +bX +c (X)2 ... (6) ∑Y=n.a+c ∑ X2 ... (7) ∑X2Y=a ∑ X2+ c ∑ X4 ... (8) ∑XY=b ∑ X2 ... (9) Keterangan :

Y = Variabel yang akan diramalkan

a = Konstanta yang akan menunjukan besarnya perubahan nilai dari setiap perubahan satu unit X

28

X = Unit waktu yang dapat dinyatakan dalam mingguan, bulanan, semester, dan tahunan

n = Jumlah Data

3. Menghitung Standar Kesalahan Forecast (SKF) dengan rumus Standart Kesalahan Forecast (SKF) yang digunakan adalah sebagai berikut :

SKF= √∑ (X- Y)2÷n ... (10)

Keterangan :

X = Penjualan nyata Y = Forecast Penjualan

n = Banyaknya data periode yang dianalisis

4. Menghitung anggaran penjualan Gibolt Joint ukuran 2 inci, Gibolt Joint ukuran 3 inci dan Gibolt Joint ukuran 4 inci untuk tahun 2017.

29 A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

CV Global Technic didirikan pada tahun 2010 oleh Bapak Gunawan, dan mulai beroprasi pada bulan Agustus 2010 yang berlokasi di Jalan Arjuna XI RT.11 NO. 08 Pemurus Dalam, Banjarmasin. CV Global Technic adalah perusahaan yang bergerak di bidang perdagangan dengan spesialisasi produk sambungan pipa air dan aksesoris perpipaan. Produk yang dijual yaitu Giboult Joint, Giboult Joint adalah aksesoris seluruh jenis sambungan pipa yang digunakan perusahaan-perusahaan industri (perusahaan minyak, gas, pupuk, obat-obatan, dan bahan kimia) dan perusahaan daerah air minum (PDAM). Alat ini berfungsi sebagai penutup kebocoran saluran pipa dan juga berfungsi untuk menyatukan antara pipa yang satu dengan pipa yang lain. Adapun ukuran Giboult Joint yang CV Global Technic jual mulai dari ukuran 2 inci s.d 28 inci dengan tingkat presisi yang akurat.

Dalam usahanya CV Global Technic dilengkapi dengan izin tempat usaha nomor: 503-069/SKTU-I/BP2TPM/2012 yang dikeluarkan oleh Pemerintah Kota Banjarmasin, serta nomor pokok wajib pajak 02.942.175.7-731.000 yang dikeluarkan oleh kantor pajak kota Banjarmasin. CV Global Technic senatiasa berusaha menjaga

30

kepercayaan pelanggan dengan cara memberikan kualitas produk yang lebih baik dibandingkan dengan perusahaan lain.

2. Struktur organisasi

Struktur organisasi merupakan salah satu hal yang penting bagi suatu perusahaan, baik perusahaan besar, menengah maupun perusahaan kecil, karena struktur organisasi menunjukkan kerangka susunan perwujudan pola tetap hubungan – hubungan diantara fungsi-fungsi, bagian-bagian atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda-beda dalam suatu perusahaan.

Struktur organisasi pada suatu perusahaan yang satu dengan yang lain mungkin berbeda, dikarenakan faktor-faktor yang mempengaruhi perusahaan tersebut, misalnya ukuran perusahaan, jumlah karyawan perusahaan dan lain-lain. Walaupun demikian, tujuan dibuat struktur organisasi perusahaan adalah sama yaitu memudahkan pimpinan dalam mengkoordinasikan perusahaan yang dikelolanya untuk mencapai untuk mencapai suatu tujuan .

Dalam menjalankan usahanya, CV Global Technic telah menetapkan suatu struktur organisasi garis. Pada sistem organisasi garis terdapat kesatuan komando yang terjaga secara baik, karena pimpinan ada dipuncak dan bawahan hanya mempunyai seorang atasan, sehingga disiplin bawahan dapat ditingkatkan dalam sistem ini juga, kekuasaan

dan pengawasan berjalan lurus dari atas ke bawah, sedangkan arus tanggung jawab berjalan dari bawah keatas.

Berikut ini adalah struktur organisasi CV Global Technic Banjarmasin Bagan I

Struktur Organisasi CV Global Technic Banjarmasin

Sumber : CV Global Technic Banjarmasin Keterangan tugas dan kewajiban diatas :

a. Pimpinan dan Pemilik Modal

Tugas, wewenang dan tanggung jawabnya antara lain :

1) Melaksanakan fungsi managerial, yaitu berupa kegiatan pokok meliputi pelaksanaan penyusunan rencana, penyusunan organisasi pengarahan, organisasi pengendalian penilaian, dan pelaporan.

2) Memotivasi (mendorong) bawahan untuk dapat bekerja dengan giat dan tekun.

3) Membina bawahan agar dapat bekerja secara efektif dan efisien. 4) Membina bawahan agar dapat memikul tanggung jawab tugas

masing-masing secara baik.

Pimpinan

Bagian Pengawasan

32

5) Menyusun fungsi manajemen secara baik

6) Menjadi penggerak yang baik dan dapat menjadi sumber kreatifitas. 7) Menyelenggarakan kegiatan perusahaan secara menyeluruh.

8) Bertanggung jawab atas kelancaran usaha yang dilaksanakannya. 9) Bertanggung jawab secara keseluruhan mengenai kegiatan operasional

perusahaan.

10) Mengadakan hubungan dengan pihak luar perusahaan. b. Bagian Pengawasan

Bagian ini bertugas untuk mengawasi segala kegiatan baik itu di lapangan maupun dibagian gudang.

a) Bagian ini berkewajiban atau bertugas untuk mengontrol pekerjaan bagian-bagian lain seperti bagian gudang dan bagian pengangkutan. b) Bagian pengawas lapangan ini bertugas untuk membantu pimpinan

dalam menjalankan kegiatan operasionalnya.

c) Mengawasi penjualan produk, baik jumlah maupun harganya. d) Mencari pelanggan baru untuk meningkatkan volume penjualan. c. Bagian Gudang

Bagian ini bertugas untuk mengontrol produk yang masuk ke gudang, bertanggung jawab atas terjaganya produk yang masuk ke gudang agar tidak hilang.

d. Bagian Pengangkut

Bagian ini berkewajiban atau bertugas sebagai pengangkut Giboult Joint yang dipesan konsumen untuk mengantarnya ketempat yang di tuju dan mengangkut dari tempat ekspedisi ke tempat gudang atau ke halaman depan untuk dijual kepada konsumen.

3. Data Penjualan

a. Penjualan Giboult Joint ukuran 2 inci

Berikut data penjualan produk Giboult Joint ukuran 2 inci selama 5 tahun :

Tabel 2

Data Penjualan Giboult Joint ukuran 2 inci, Periode 2012-2016 Per Unit

Bulan Data Penjualan Total

2012 2013 2014 2015 2016 Januari 80 45 55 75 80 335 Februari 78 55 65 80 70 348 Maret 70 40 40 95 65 310 April 55 65 35 55 70 280 Mei 60 60 60 65 50 295 Juni 75 35 65 45 65 285 Juli 40 30 50 80 80 280 Agustus 50 40 40 60 95 285 September 85 60 45 75 45 310 Oktober 45 55 60 70 75 305 Nopember 40 60 45 45 80 270 Desember 55 40 50 55 85 285 Total 733 585 610 800 860 3588

34

b. Penjualan Giboult Joint ukuran 3 inci

Berikut data penjualan produk Giboult Joint ukuran 3 inci selama 5 tahun :

Tabel 3

Data Penjualan Giboult Joint ukuran 3 inci, Periode 2012-2016 Per Unit

Bulan Data Penjualan Total

2012 2013 2014 2015 2016 Januari 90 55 65 85 90 385 Februari 88 65 75 90 80 398 Maret 80 50 50 95 75 350 April 65 75 45 65 80 330 Mei 70 70 70 75 60 345 Juni 85 45 75 55 75 335 Juli 50 40 60 90 90 330 Agustus 60 50 50 70 95 325 September 95 70 55 85 75 380 Oktober 55 65 70 80 85 355 Nopember 50 70 55 55 90 320 Desember 65 50 60 65 95 335 Total 853 705 730 910 990 4188

c. Penjualan Giboult Joint ukuran 4 inci

Berikut data penjualan produk Giboult Joint ukuran 4 inci selama 5 tahun :

Tabel 4

Data Penjualan Giboult Joint ukuran 4 inci, Periode 2012-2016 Per Unit

Bulan Data Penjualan Total

2012 2013 2014 2015 2016 Januari 80 85 90 95 110 460 Februari 80 85 75 90 80 410 Maret 80 70 80 95 75 400 April 75 85 75 65 80 380 Mei 90 90 70 75 60 385 Juni 95 85 95 95 75 445 Juli 80 90 90 90 90 440 Agustus 70 60 50 70 95 345 September 65 70 85 85 75 380 Oktober 85 95 70 80 85 415 Nopember 90 70 85 95 90 430 Desember 75 80 80 75 95 405 Total 965 965 945 1010 1010 4895 Sumber : CV Global Technic Banjarmasin

Untuk menghitung anggaran penjualan CV Global Technic mempunyai harga jual untuk setiap jenis produk. Berikut ini rincian harga jual masing-masing produk tersebut :

Tabel 5

Data Harga Jual Giboult Joint Per Unit

Jenis Produk Harga

Giboult Joint ukuran 2 inci Rp. 80.000 Giboult Joint ukuran 3 inci Rp.120.000 Giboult Joint ukuran 4 inci Rp.180.000 Sumber : CV Global Technic Banjarmasin

36

B. Pembahasan Hasil Penelitian

1. Perhitungan Forecasting Anggaran Penjualan

Seperti yang sudah diterangkan pada bab 2, anggaran penjualan merupakan kunci dari semua anggaran atau bisa juga disebut dasar penyusunan anggaran lainnya. Apabila ada kesalahan yang terletak pada anggaran penjualan, maka akan berdampak pada anggaran lainnya. Untuk itu diperlukan adanya perhitungan forecasting penjualan terlebih dahulu.

Dalam penelitian ini, penulis akan menggunakan 3 metode, yaitu Metode Least Square, Metode Moment, dan Metode Kuadrat. Dari data CV Global Technic Banjarmasin dapat dihitung anggaran penjualan, sebagai berikut :

a. Forecasting Penjualan Metode Least Square

Tabel 6

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Least Square Gibolt Joint ukuran 2 inci Tahun Penjualan (Y) X XY X 2 2012 733 -2 -1.466 4 2013 585 -1 -585 1 2014 610 0 0 0 2015 800 1 800 1 2016 860 2 1.720 4 Total 3.588 0 469 10

Perhitungan nilai a a= ∑nY ... (3) a= 3.588 5 =718 Perhitungan nilai b b = ∑xy ∑x2 ... (2) b = 469 10 =47 Persamaan trend : Y =a +bX ... (1) Y =718+(47)(X)

Forecast penjualan tahun 2012 : Y =718+(47)(X)

Y =718+(47)(-2) Y = 624

Forecast penjualan tahun 2013 : Y =718+(47)(X)

Y =718+(47)(-1) Y = 671

Forecast penjualan tahun 2014 : Y =718+(47)(X)

Y =718+(47)(0) Y = 718

38

Forecast penjualan tahun 2015 : Y =718+(47)(X)

Y =718+(47)(1) Y = 765

Forecast penjualan tahun 2016 : Y =718+(47)(X)

Y =718+(47)(2) Y = 812

Forecast penjualan tahun 2017 : Y =718+(47)(X)

Y =718+(47)(3) Y = 859

Tabel 7

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Least Square Gibolt Joint ukuran 3 inci Tahun Penjualan (Y) X XY X 2 2012 853 -2 -1.706 4 2013 705 -1 -705 1 2014 730 0 0 0 2015 910 1 910 1 2016 990 2 1.980 4 Total 4.188 0 479 10

Sumber : Diolah oleh penulis Perhitungan nilai a

a= ∑Y

a= 4.188 5 =838 Perhitungan nilai b b = ∑∑xyx2 ... (2) b = 479 10 =48 Persamaan trend : Y =a +bX ... (1) Y =838+(48)(X)

Forecast penjualan tahun 2012 : Y =838+(48)(X)

Y =838+(48)(-2) Y = 742

Forecast penjualan tahun 2013 : Y =838+(48)(X)

Y =838+(48)(-1) Y = 790

Forecast penjualan tahun 2014 : Y =838+(48)(X)

Y =838+(48)(0) Y = 838

40

Forecast penjualan tahun 2015 : Y =838+(48)(X)

Y =838+(48)(1) Y = 886

Forecast penjualan tahun 2016 : Y =838+(48)(X)

Y =838+(48)(2) Y = 934

Forecast penjualan tahun 2017 : Y =838+(48)(X)

Y =838+(48)(3) Y = 982

Tabel 8

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Least Square Gibolt Joint ukuran 4 inci Tahun Penjualan (Y) X XY X 2 2012 965 -2 -1.930 4 2013 965 -1 -965 1 2014 945 0 0 0 2015 1.010 1 1.010 1 2016 1.010 2 2.020 4 Total 4.895 0 135 10

Perhitungan nilai a a= ∑nY ... (3) a= 4.895 5 =979 Perhitungan nilai b b = ∑xy ∑x2 ... (2) b = 135 10 =14 Persamaan trend : Y =a +bX ... (1) Y =979+(14)(X)

Forecast penjualan tahun 2012 : Y =979+(14)(X)

Y =979+(14)(-2) Y = 951

Forecast penjualan tahun 2013 : Y =979+(14)(X)

Y =979+(14)(-1) Y = 965

42

Forecast penjualan tahun 2014 : Y =979+(14)(X)

Y =979+(14)(0) Y = 979

Forecast penjualan tahun 2015 : Y =979+(14)(X)

Y =979+(14)(1) Y = 993

Forecast penjualan tahun 2016 : Y =979+(14)(X)

Y =979+(14)(2) Y = 1.007

Forecast penjualan tahun 2017 : Y =979+(14)(X)

Y =979+(14)(3) Y = 1.021

b) Forecast Penjualan Metode Moment

Tabel 9

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Moment Gibolt Joint ukuran 2 inci Tahun Penjualan (Y) X XY X 2 2012 733 0 0 0 2013 585 1 585 1 2014 610 2 1220 4 2015 800 3 2400 9 2016 860 4 3440 16 Total 3588 10 7645 30

Sumber : Diolah oleh penulis

Dengan menggunakan trend garis lurus : Y=a+bX sehingga persamaan garis lurus adalah

Mencari nilai : ∑Y =n.a +b ∑ X ... (4) ∑XY=a ∑ X +b ∑ X2 ... (5) Untuk eliminasi b : 5a+10b = 3.588 ×3 15a+30b=10.764 10𝑎 + 30𝑏=7.645 ×1 10a+30b=7.645 5a =3.199 a = 3.199 5 a =624

44 Mencari nilai b : ∑Y =n.a +b ∑ X ... (4) 5a+10b = 3.588 5(624)+10b=3.588 3.120 +10b=3.588 10b=3.588-3.120 10b=468 b=468 10 b=47 Persamaaan garis lurus adalah

Y =a +bX ... (1) Y =624 +(47)(X)

Forecast penjualan tahun 2012 : Y =624 +(47)(X)

Y =624 +(47)(0) Y =624

Forecast penjualan tahun 2013 : Y =624 +(47)(X)

Y =624 +(47)(1) Y =671

Forecast penjualan tahun 2014 : Y =624 +(47)(X)

Y =624 +(47)(2) Y =718

Forecast penjualan tahun 2015 : Y =624 +(47)(X)

Y =624 +(47)(3) Y =765

Forecast penjualan tahun 2016 : Y =624 +(47)(X)

Y =624 +(47)(4) Y =812

Forecast penjualan tahun 2017 : Y =624 +(47)(X)

Y =624 +(47)(5) Y =859

46

Tabel 10

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Moment Gibolt Joint ukuran 3 inci Tahun Penjualan (Y) X XY X 2 2012 853 0 0 0 2013 705 1 705 1 2014 730 2 1460 4 2015 910 3 2730 9 2016 990 4 3960 16 Total 4188 10 8855 30

Sumber : Diolah oleh penulis

Dengan menggunakan trend garis lurus : Y=a+bX sehingga persamaan garis lurus adalah

Mencari nilai : ∑Y =n.a +b ∑ X ... (4) ∑XY=a ∑ X +b ∑ X2 ... (5) Untuk eliminasi b : 5a+10b = 4.188 ×3 15a+30b=12.564 10a + 30b = 8855 ×1 10a+30b=8.855 5a =3.709 a = 3.709 5 a = 742

Mencari nilai b : ∑Y =n.a +b ∑ X ... (4) 5a+10b = 4.188 5(742)+10b = 4.188 3.710+10b = 4.188 10b = 4.188 - 3.710 10b = 478 b = 478 10 b = 48

Persamaaan garis lurus adalah

Y =a +bX ... (1) Y =742 +(48)(X)

Forecast penjualan tahun 2012 : Y =742 +(48)(X)

Y =742 +(48)(0) Y =742

Forecast penjualan tahun 2013 : Y =742 +(48)(X)

Y =742 +(48)(1) Y =790

48

Forecast penjualan tahun 2014 : Y =742 +(48)(X)

Y =742 +(48)(2) Y =838

Forecast penjualan tahun 2015 : Y =742 +(48)(X)

Y =742 +(48)(3) Y =886

Forecast penjualan tahun 2016 : Y =742 +(48)(X)

Y =742 +(48)(4) Y =934

Forecast penjualan tahun 2017 : Y =742 +(48)(X)

Y =742 +(48)(5) Y =982

Tabel 11

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Moment Gibolt Joint ukuran 4 inci Tahun Penjualan (Y) X XY X 2 2012 965 0 0 0 2013 965 1 965 1 2014 945 2 1.890 4 2015 1.010 3 3.030 9 2016 1.010 4 4.040 16 Total 4.895 10 9.925 30

Sumber : Diolah oleh penulis

Dengan menggunakan trend garis lurus : Y=a+bX sehingga persamaan garis lurus adalah

Mencari nilai : ∑Y =n.a +b ∑ X ... (4) ∑XY=a ∑ X +b ∑ X2 ... (5) Untuk eliminasi b : 5a+10b=4.895 ×3 15a+30b=14.685 10a + 30b = 9925 ×1 10a+30b =9.925 5a =4.760 a = 4.760 5 a = 952

50 Mencari nilai b : ∑Y =n.a +b ∑ X ... (4) 5a+10b = 4.895 5(952)+10b = 4.895 4.760+10b = 4.895 10b = 4.895-4.760 10b = 135 b =135 10 b = 14 Persamaaan garis lurus adalah

Y =a +bX ... (1) Y =952+(14)(X)

Forecast penjualan tahun 2012 : Y =952+(14)(X)

Y =952+(14)(0) Y =952

Forecast penjualan tahun 2013 : Y =952+(14)(X)

Y =952+(14)(1) Y =966

Forecast penjualan tahun 2014 : Y =952+(14)(X)

Y =952+(14)(2) Y =980

Forecast penjualan tahun 2015 : Y =952+(14)(X)

Y =952+(14)(3) Y =994

Forecast penjualan tahun 2016 : Y =952+(14)(X)

Y =952+(14)(4) Y =1.008

Forecast penjualan tahun 2017 : Y =952+(14)(X)

Y =952+(14)(5) Y =1.022

52

c) Forecast Penjualan Metode Kuadrat

Tabel 12

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Kuadrat Gibolt Joint ukuran 2 inci Tahun Penjualan (Y) X XY X 2 X2Y X4 2012 733 -2 -1.466 4 2.932 16 2013 585 -1 -585 1 585 1 2014 610 0 0 0 0 0 2015 800 1 800 1 800 1 2016 860 2 1.720 4 3.440 16 Total 3.588 0 469 10 7.757 34

Sumber : Diolah oleh penulis

Dapat dihitung dengan menggunakan trend Y=a +bX +c (X)2 sehingga : ∑Y=n.a+c ∑ X2 ... (7) ∑X2Y=a ∑ X2+ c ∑ X4 ... (8) Mencari nilai c : Eliminasi a 5a+ 10c = 3.588 ×2 10a+20c=7.176 10a+34c = 7.757 ×1 10a+34c=7.757 -14c = -581 c = -581 -14 c = 42

Mencari nilai a : ∑Y=n.a+c ∑ X2 ... (7) 5a+10c=3.588 5a+10(42)=3.588 5a+(420)=3.588 5a=3.588-420 5a=3.168 a = 3.168 5 a = 634 Mencari nilai b : ∑XY=b ∑ X2 ... (9) 10b = 469 b = 469 10 b = 47

Persamaan trend garis lengkung adalah

Y=a +bX +c (X)2 ... (6)

54

Forecast penjualan tahun 2012 :

Y=634 +(47)X +(42) (X)2

Y=634 +(47)(-2) +(42) (-2)2

Y=634-94 +168

Y=708

Forecast penjualan tahun 2013 : Y=634 +(47)X +(42) (X)2 Y=634 +(47)(-1) +(42) (-1)2 Y=634-47 +42

Y=629

Forecast penjualan tahun 2014 :

Y=634 +(47)X +(42) (X)2 Y=634 +(47)(0) +(42) (0)2 Y=634

Forecast penjualan tahun 2015 : Y=634 +(47)X +(42) (X)2 Y=634 +(47)(1) +(42) (1)2 Y=17.611 +(47) +(42) Y=723

Forecast penjualan tahun 2016 :

Y=634 +(47)X +(42) (X)2

Y=634 +(47)(2) +(42) (2)2

Y=634 +94 +168

Y=896

Forecast penjualan tahun 2017 :

Y=634 +(47)X +(42) (X)2

Y=634 +(47)(3) +(42) (3)2

Y=634 +141 +378

Y=1.153

Tabel 13

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Kuadrat Gibolt Joint ukuran 3 inci Tahun Penjualan (Y) X XY X 2 X2Y X4 2012 853 -2 -1.706 4 3.412 16 2013 705 -1 -705 1 705 1 2014 730 0 0 0 0 0 2015 910 1 910 1 910 1 2016 990 2 1.980 4 3.960 16 Total 4.188 0 479 10 8.987 34

56

Dapat dihitung dengan menggunakan trend sehingga :

Y=a +bX +c (X)2 ∑Y=n.a+c ∑ X2 ... (7) ∑X2Y=a ∑ X2+ c ∑ X4 ... (8) Mencari nilai c : Eliminasi a 5a+ 10c= 4.188 ×2 10a+20c= 8.376 10a + 34c = 8.987 ×1 10a+34c= 8.987 -14c = -611 c = -611 -14 c =44 Mencari nilai a : ∑Y=n.a+c ∑ X2 ... (7) 5a+10c=4.188 5a+10(44)=4.188 5a+440=4.188 5a=4.188-440 5a=3.748 a=3.748 5 a=750

Mencari nilai b : ∑XY=b ∑ X2 ... (9) 10b=479 b=479 10 b=48

Persamaan trend garis lengkung adalah

Y=a +bX +c (X)2 ... (6) Y=750+48(X) +44 (X)2

Forecast penjualan tahun 2012 : Y=750+48(X) +44 (X)2

Y=750+48(-2) +44 (-2)2 Y=750-96 +176

Y=830

Forecast penjualan tahun 2013 :

Y=750+48(X) +44 (X)2

Y=750+48(-1) +44 (-1)2

Y=750-48 +44

58

Forecast penjualan tahun 2014 :

Y=750+48(X) +44 (X)2

Y=750+48(0) +44 (0)2

Y=750

Forecast penjualan tahun 2015 :

Y=750+48(X) +44 (X)2

Y=750+48(1) +44 (1)2

Y=750 +48+44

Y=842

Forecast penjualan tahun 2016 : Y=750+48(X) +44 (X)2

Y=750+48(2) +44 (2)2 Y=750 +96 +176 Y=1.022

Forecast penjualan tahun 2017 : Y=750+48(X) +44 (X)2

Y=750+48(3) +44 (3)2 Y=750 +144 +396 Y=1.290

Tabel 14

CV Global Technic Banjarmasin Forecasting Penjualan

Metode Kuadrat Gibolt Joint ukuran 4 inci Tahun Penjualan (Y) X XY X 2 X2Y X4 2012 965 -2 -1.930 4 3.860 16 2013 965 -1 -965 1 965 1 2014 945 0 0 0 0 0 2015 1.010 1 1.010 1 1.010 1 2016 1.010 2 2.020 4 4.040 16 Total 4.895 0 135 10 9.875 34

Sumber : Diolah oleh penulis

Dapat dihitung dengan menggunakan trend Y=a +bX +c (X)2 sehingga : ∑Y=n.a+c ∑ X2 ... (7) ∑X2Y=a ∑ X2+ c ∑ X4 ... (8) Mencari nilai c : Eliminasi a 5a+ 10c=4.895 ×2 10a+20c=9.790 10a+34c= 9.875 ×1 10a+34c=9.875 -14c = -85 c = -85 -14 c = 7

60 Mencari nilai a : ∑Y=n.a+c ∑ X2 ... (7) 5a+10c = 4.895 5a+10(7) = 4.895 5a+70 = 4.895 5a = 4.895-70 5a = 4.825 a = 4.825 5 a = 965 Mencari nilai b : ∑XY=b ∑ X2 ... (9) 10b=135 b=135 10 b=14

Persamaan trend garis lengkung adalah

Y=a +bX +c (X)2 ... (6)

Forecast penjualan tahun 2012 : Y=965+(14)X +(7) (X)2

Y=965+(14)(-2) +(7) (-2)2 Y=965-28 +28

Y=965

Forecast penjualan tahun 2013 : Y=965+(14)(X) +(7) (X)2 Y=965+(14)(-1) +(7) (-1)2 Y=965 -14 +7

Y=958

Forecast penjualan tahun 2014 : Y=965+(14)(X) +(7) (X)2 Y=965+(14)(0) +(7) (0)2 Y=965

Forecast penjualan tahun 2015 : Y=965+(14)(X) +(7) (X)2 Y=965+(14)(1) +(7) (1)2 Y=965 +14 +7

62

Forecast penjualan tahun 2016 : Y=965+(14)(X) +(7) (X)2 Y=965+(14)(2) +(7) (2)2 Y=965 +28 +28

Y=1.021

Forecast penjualan tahun 2017 : Y=965+(14)(X) +(7) (X)2 Y=965+(14)(3) +(7) (3)2 Y=965 +42 +63 Y=1.070 Tabel 15 Tabel Perbandingan

Data Penjualan dan Forecast Gibolt Joint ukuran 2 inci Tahun 2012-2016

Tahun Metode Least Square Metode Moment Metode Kuadrat

Penjualan Forecast Selisih Penjualan Forecast Selisih Penjualan Forecast Selisih

2012 733 624 109 733 624 109 733 708 25 2013 585 671 86 585 671 86 585 629 44 2014 610 718 108 610 718 108 610 634 24 2015 800 765 35 800 765 35 800 723 77 2016 860 812 48 860 812 48 860 896 36 Rata-rata 77,2 77,2 41,2

Sumber : Diolah oleh penulis

Tabel 16 Tabel Perbandingan

Data Penjualan dan Forecast Gibolt Joint ukuran 3 inci Tahun 2012-2016

Tahun Metode Least Square Metode Moment Metode Kuadrat

Penjualan Forecast Selisih Penjualan Forecast Selisih Penjualan Forecast Selisih

2012 853 742 111 853 742 111 853 830 23 2013 705 790 85 705 790 85 705 746 41 2014 730 838 108 730 838 108 730 750 20 2015 910 886 24 910 886 24 910 842 68 2016 990 934 56 990 934 56 990 1.022 32 Rata-rata 76,8 76,8 36,3