TUGAS AKHIR

SISTEM PENGAWASAN INTERN AKTIVA TETAP PADA

PT. AGUNG SUMATERA SAMUDERA ABADI

Oleh:

ALI IMRAN

082102055

Program Studi Diploma III Akuntansi

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : ALI IMRAN

NIM : 082102055

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERN AKTIVA

TETAP PADA PT. AGUNG SUMATERA

SAMUDERA ABADI

Tanggal :………2011 Dosen Pembimbing

Drs. Firman Syarif, M.Si, Ak NIP. 19670904 199403 1 004

Tanggal :………2011 Ketua Program Studi DIII Akuntasi

Drs. Rustam, M.Si, Ak

NIP. 19511114 198203 1 002

Tanggal :………2011 Dekan

Drs. Jhon Tafbu Ritonga, MEc

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Jadwal dan Sistematika Penelitian ... 5

1. Jadwal Penelitian... 5

2. Sistematika Penelitian... 6

BAB II : PROFIL PERUSAHAAN A. Sejarah Ringkas ... 7

B. Struktur Organisasi dan Personalia ... 9

C. Uraian Tugas ... 11

BAB III : TOPIK PENELITIAN

A. Sistem Pengawasan Intern Aktiva Tetap... 17

B. Pengertian dan Penggolongan Aktiva Tetap ... 17

1. Pengertian Aktiva Tetap... 17

2. Penggolongan Aktiva Tetap... 18

C. Cara Perolehan dan Metode Penyusutan Aktiva Tetap 20 1. Cara Perolehan Aktiva Tetap... 20

2. Metode Penyusutan Aktiva Tetap... 22

D. Penggantian Aktiva Tetap ... 24

E. Sistem Pengawasan Intern Aktiva Tetap... 26

BAB IV : PENUTUP A. Kesimpulan ... 34

DAFTAR GAMBAR

KATA PENGANTAR

Puji dan syukur penulis mengucapkan kehadirat Tuhan Yang Maha Esa, atas Rahmat dan KaruniaNya, sehingga penulis dapat menyelesaikan laporan penelitian dengan judul “Sistem Pengawasan Intern Aktiva Tetap Pada PT. Agung Sumatera Samudera Abadi”.

Laporan penelitian ini disusun untuk memenuhi persyaratan untuk menyelesaikan pendidikan Diploma III di Fakultas Ekonomi Universitas Sumatera Utara Medan. Penulis menyadari bahwa penulisan laporan penelitian ini jauh dari kesempurnaan baik dari segi isi maupun bahasanya. Namun demikian, penulis kiranya berharap laporan penelitian ini dapat menambah perbendaharaan kepustakaan dan menambah wawasan para pembaca.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak yang telah membantu dalam menyelesaikan laporan ini, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembimbing yang

5. Pihak Pimpinan dan seluruh karyawan PT. Agung Sumatera Samudera Abadi yang telah banyak membantu peneliti dalam melakukan riset. 6. Teristimewa penulis sampaikan penghargaan, rasa hormat dan sayang

yang sebesar-besarnya, kepada ayahanda Iriansyah Simanjuntak, SPd dan ibunda Hj. Saudah Batubara, SPd yang telah membesarkan dan menyekolahkan penulis serta memotivasi, dukungan, do’a demi keberhasilan penulis.

7. Buat kakak dan adik ku (Sry Indah Rohayu Simanjuntak, Amkeb dan Ahmad Hamdan Simanjuntak) serta seluruh keluarga yang selalu memberikan dukungan kepada penulis.

8. Buat teman-temanku, Muhammad Saleh Nasution, Rika Amelia dan Santi Ramadani yang telah memberikan support buat penulis.

Akhirnya peneliti berharap dan berdo’a semoga Allah SWT selalu melimpahkan rahmat-Nya kepada kita semua dan semoga tugas akhir ini dapat bermanfaat bagi kita semua.

Amiiinn ...

Medan, Juni 2011 Penulis

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan suatu negara dipengaruhi oleh sektor perekonomian negara tersebut. Perekonomian memiliki peranan yang sangat penting bagi negara yang ingin berkembang dan bertujuan untuk mensejahterakan rakyat. Di dalam negara yang berkembang, tentunya perusahaan yang bergerak dan bertempat di negara tersebut memiliki sistem perekonomian yang sehat dan stabil. Perusahaan mempunyai berbagai kegiatan tertentu untuk mencapai tujuan. Di samping mencari laba, tujuan perusahaan mencakup pertumbuhan yang terus menerus (growth), kelangsungan hidup (survival), dan kesan positif di mata publik (image). Untuk mencapai tujuan tersebut harus memiliki faktor produksi seperti money, material, machine, dan method. Proses ini dimaksudkan untuk

menghasilkan produksi yang menjadi salah satu tujuan utama bagi pelaksanaan kegiatan perusahaan.

PT. Agung Sumatera Samudera Abadi juga memiliki aktiva tetap yang merupakan salah satu sumber daya atau kekayaan yang harus mendapat perhatian khusus. Pada umumnya aktiva tetap menyangkut nilai rupiah yang cukup besar atau dengan kata lain aktiva tetap merupakan komponen terbesar dibandingkan dengan perkiraan-perkiraan lain dari harta perusahaan secara keseluruhan yang menyebabkan pos aktiva tetap menjadi suatu komponen yang cukup penting dalam laporan keuangan.

Dalam hal ini sangat diperlukan sistem pengawasan intern terhadap aktiva tetap guna menunjang kondisi perusahaan yang diharapkan. Berbagai kondisi yang diharapkan perusahaan adalah untuk membatasi pengeluaran modal dalam limit yang disetujui sesuai kebutuhan perusahaan, mengamankan harta perusahaan yang dalam hal ini adalah aktiva tetap, dan meningkatkan efisiensi dan efektifitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan. Pada kenyataannya, masih banyak terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari perusahaan, maka hal ini akan membawa pengaruh pada kegiatan ekonomi dan juga sangat merugikan perusahaan tersebut. Demikian juga sebaliknya, apabila pengawasan terhadap aktiva tetap dilaksanakan dengan baik, maka akan memberikan keuntungan yang besar bagi perusahaan tersebut.

kebijaksanaan aktiva tetap untuk menunjang kelancaran operasional perusahaan tersebut. Aktiva tetap mempunyai pengaruh yang sangat besar terhadap perusahaan seperti yang telah dikemukakan di atas, maka peneliti tertarik untuk mencoba meneliti dan mengevaluasi pengendalian dan pengawasan aktiva tetap dalam tugas akhir ini dengan judul ”Sistem Pengawasan Intern Aktiva Tetap Pada PT. Agung Sumatera Samudera Abadi”.

B. Perumusan Masalah

Setiap perusahaan, baik perusahaan besar maupun perusahaan kecil pada umumnya selalu menghadapi masalah dalam menjalankan kegiatannya. Masalah yang dihadapi oleh perusahaan itu berbeda-beda satu sama lain, begitu juga hal-nya dengan PT. Agung Sumatera Samudera Abadi. Untuk tidak menghambat kelancaran kegiatan yang dilakukan suatu perusahaan dalam mencapai tujuan, maka kita perlu mencari penyebab dan cara penyelesaiannya. Permasalahan yang akan dibahas dalam tugas akhir ini adalah “Apakah Sistem Pengawasan Intern Aktiva Tetap yang diterapkan oleh PT. Agung Sumatera Samudera Abadi

sudah efektif ?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

2. Manfaat Penelitian

Selain mempunyai tujuan, penelitian ini juga mempunyai manfaat tidak hanya bagi peneliti, tetapi juga bagi perusahaan dan bagi peneliti lain.

a. Bagi Peneliti

Peneliti berharap penelitian ini menjadi bahan masukan dan dapat mengetahui sistem pengawasan intern aktiva tetap pada PT. Agung Sumatera Samudera Abadi sehingga dapat membandingkan antara teori yang didapat di perkuliahan dengan keadaan yang sebenarnya serta dapat memberikan pendapat mengenai sistem pengawasan intern aktiva tetap perusahaan jika suatu saat diminta pendapat di penelitian berikutnya. b. Bagi Perusahaan

Sebagai bahan masukan bagi PT. Agung Sumatera Samudera Abadi dalam menentukan kebijakan sistem pengawasan intern aktiva tetap pada masa yang akan datang dan dapat menyempurnakan sistem pengawasan intern aktiva tetapnya sehingga dapat memperkecil kesalahan maupun penyelewengan terhadap aktiva tetap.

c. Bagi peneliti lain

D. Jadwal dan Sistematika Penelitian

Dalam penyusunan tugas akhir ini, peneliti mempunyai sistematika penelitian yang terdiri dari jadwal penelitian dan laporan penelitian.

1. Jadwal Penelitian

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di Fakultas Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan penelitian, pengumpulan data, dan pengetikan. Jadwal penelitian untuk lebih jelasnya dapat dilihat pada tabel jadwal penelitian di bawah ini.

No. Kegiatan

Mei 2011 Juni 2011 Minggu Minggu

I II III IV I II III IV

1 Persiapan

2 Pengumpulan Data

2. Sistematika Penelitian

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang terdiri dari BAB I, BAB II, BAB III, dan BAB IV.

BAB I : PENDAHULUAN

Pada bab ini yang diuraikan tentang latar belakang masalah, permasalahan, tujuan dan manfaat, sistematika penelitian yang terdiri dari jadwal penelitian dan laporan penelitian.

BAB II : PROFIL PERUSAHAAN / INSTANSI

Pada bab ini dijelaskan mengenai sejarah ringkas PT. Agung Sumatera Samudera Abadi, struktur organisasi, uraian tugas, kinerja usaha terkini.

BAB III : TOPIK PENELITIAN

Pada bab ini peneliti akan menguraikan hasil penelitian sesuai dengan pembahasan mengenai sistem pengawasan intern aktiva tetap pada PT. Agung Sumatera Samudera Abadi.

BAB IV : PENUTUP

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas PT. Agung Sumatera Samudera Abadi

PT. Agung Sumatera Samudera Abadi secara legalitas berdiri pada tanggal 25 Januari 1997 sesuai dengan akta pendirian perseroan Terbatas No. 12 dihadapan Purnama, SH Notaris di Sibolga. Namun Usaha ini berjalan secara komersil sejak tahun 1987 dimulai dari usaha perorangan yang dirintis langsung oleh Bapak Ali Udin Pohan yang saat ini menjabat sebagai Direktur perusahaan dan pemegang saham mayoritas.

Usaha ini bergerak dalam bidang usaha perdagangan ikan sekaligus cold storage. PT. Agung Sumatera Samudera Abadi Medan berkedudukan di Jl. Sei

Padang No. 58 Medan. Lokasi usaha berada di Jl. Gatot Subroto No. 110 Sarudik Tapanauli Tengah, menempati luas lahan 13.867 dimana luas lahan tersebut berdiri bangunan kantor, bangunan cold storage, lespon, tangkapan, tempat pendaratan ikan yang mampu menampung 25 unit kapal penangkapan ikan, kapasitas cold storage yang ada saat ini untuk pembekuan ikan.

Disamping lokasi yang ada di Tapteng perusahaan juga memiliki lokasi usaha yang berada dikomplek pergudangan Kosambi/Jakarta berupa cold room dan saat ini telah dilengkapi fasilitas pembekuan dengan kapasitas 24 ton ikan beku per hari.

kokoh. Setelah pengembangan dan pembangunan selama bertahun-tahun, kelompok kami yang terdiri-dari tim manajemen dan staf produksi profesional dan berpengalaman menjamin pelayanan yang sangat efisien, produk bermutu tinggi dan tentu saja harga yang kompetitif.

• Kelompok kerja yang berkomitmen dan berpengalaman tahu benar "Mutu dan Nilai".

• Penyalur utama bagi perdangangan grosir, supermarket, hotel, toko eceran, jasa makanan.

• Mengekspor kointainer penih dan gabungan keseluruhan bagian dunia.

1. Visi PT. Agung Sumatera Samudera Abadi

Menjadi rekan bisnis dalam industri perikanan yang paling berharga serta senantiasa mampu bersaing dan tumbuh berkembang dengan sehat.

2. Misi PT. Agung Sumatera Samudera Abadi

Misi PT. Agung Sumatera Samudera Abadi adalah sebagai berikut :

a. Memperluas usaha dan jaringan penjualan ekspor serta bakat dalam bisnis perikanan.

b. Menghasilkan laba yang pantas untuk mendukung pengembangan

perusahaan.

c. Meningkatkan mutu produk yang lebih baik dan efisien

d. Menjalin kemitraan dan kerjasama dengan pemasok dan penyalur yang

e. Memberikan perhatian yang tulus kepada masyarakat melalui penciptaan lapangan kerja, dukungan pembinaan sosial dan lingkungan.

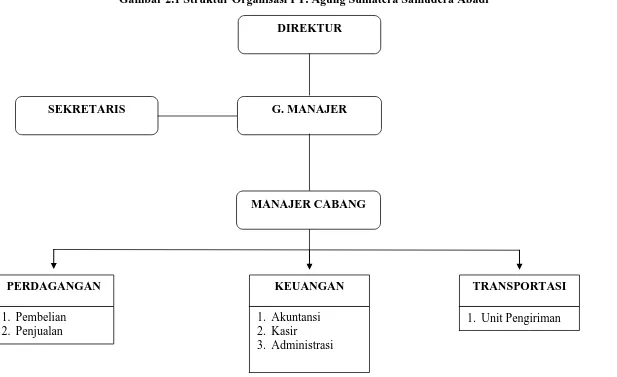

B. Struktur Organisasi dan Personalia

Gambar 2.1 Struktur Organisasi PT. Agung Sumatera Samudera Abadi

DIREKTUR

SEKRETARIS G. MANAJER

1. Pembelian 2. Penjualan

1. Akuntansi 2. Kasir

3. Administrasi

1. Unit Pengiriman

PERDAGANGAN KEUANGAN TRANSPORTASI

MANAJER CABANG

C. Uraian Tugas

PT. Agung Sumatera Samudera Abadi memiliki pembagian tugas, wewenang, dan tanggung jawab sesuai dengan bagiannya masing-masing.

1. Direktur

Tugas dari direktur adalah memberikan saran-saran dan masukan yang berarti kepada manajer dan mengawasi jalannya aktifitas perusahaan secara keseluruhan.

2. Manajer

Bertanggung jawab kepada direktur, membina hubungan kerja yang baik dengan koordinasi optimum dan berkelanjutan baik keatas maupun kebawah, memecahkan masalah-masalah yang timbul pada tugas-tugas operasi yang diselesaikan dengan tuntas, memimpin dan mengawasi seluruh tugas operasional yang dilaksanakan oleh departemen

3. Manajer Cabang

a. Mewakili Direksi Pusat menjalankan perusahaan dicabang itu

b. Memberikan laporan kemajuan cabang kepada Direksi Pusat termasuk keuangannya

c. Menjalankan program perusahaan untuk cabang itu / mengejar target 4. Sekretaris

5. Bagian Perdagangan

Pada bagian ini, ada dua bagian lagi, yaitu : a. Bagian Pembelian :

1) Trading : pembelian karung, tali, kotak untuk pengepakan-pengepakan ikan yang akan diekspor.

2) Lokal : bertugas untuk menentukan segala keperluan-keperluan yang dibutuhkan oleh kantor dan disamping itu ada juga yang ditugaskan untuk membeli ikan-ikan lokal yang akan diekspor.

3) Internasional : bertugas untuk menentukan pembelian-pembelian ikan yang akan diimpor dari luar negeri dengan mengadakan kontrak penawaran setelah disetujui maka pembelian ikan akan segera dikirim dengan waktu yang ditentukan.

b. Bagian Penjualan

Bertanggungjawab dalam melakukan penjualan-penjualan terutama penjualanikan-ikan lokal.

1) Lokal : bertugas melakukan penjualan ikan-ikan lokal didalam negeri 2) Internasional : melakukan penjualan ikan diluar negeri yang disebut

ekspor yang pembayarannya dilakukan dengan Letter of Credit pada bank-bank yang sudah ditentukan

6. Bagian Keuangan

umum ini adalah bagian yang sangat penting dan berpengaruh. Bagian umum ini memiliki 3 bagian, yaitu :

a. Akuntan : menginput, membuat laporan harian, membuat neraca dan membuat buku besar.

b. Kasir : bertanggung jawab atas penerimaan dan pengeluaran keuangan, bertanggung jawab atas administrasi keuangan

c. Administrasi : bertugas untuk memeriksa segala bukti-bukti transaksi yang sudah dibeli dan kemudian pembayaran dilakukan dengan Giro jika jumlah hutang terlalu banyak dan sebaliknya jika hutang tidak terlalu banyak pembayaran dilakukan secara tunai.

7. Bagian Transportasi

Bertugas untuk mengirimkan pesanan konsumen, baik didalam kota maupun diluar kota.

D. Kinerja Usaha Terkini

ikan penduduk 32,29 kg/kapita/tahun, dan penyediaan kesempatan kerja kumulatif sebanyak 10,24 juta orang.

Untuk mencapai sasaran tersebut, program yang diintensifkan pemerintah antara lain pengembangan industri perikanan terpadu, yang meliputi:

1) Pengembangan industri perikanan tuna terpadu, termasuk inisiasi dan pengembangan awal budidaya tuna untuk menghasilkan tuna segar

2) Pengembangan industri tambak udang terpadu, termasuk pembangunan broodstock, balai benih, revitalisasi backyard hatchery, pabrik pakan, dan pos kesehatan ikan; dan

3) Pengembangan pabrik industri rumput laut terpadu dan massal di daerah produsen di seluruh Indonesia, serta pabrik pengolahan bahan kering menjadi semi-refined products di pusat-pusat industri. Untuk mendukung kontinuitas bahan baku, akan dibangun kebun bibit rumput laut.

Sementara itu, volume ekspor produk perikanan Indonesia sepanjang 2007 mencapai 831.000 ton. Jumlah tersebut mengalami penurunan 1,15% dibandingkan dengan volume 2006 sebesar 926.478 ton. Namun, nilai ekspornya mengalami kenaikan dari US$2,1 miliar pada 2006 menjadi US$2,3 miliar.

penurunan volume ekspor akibat perdagangan udang yang berkurang selama 2007 diharapkan tidak terjadi lagi pada tahun 2008 ini. Produksi udang yang hanya mencapai 352.000 ton pada 2007 harus ditingkatkan dengan memfokuskan perkuatan modal pada tambak skala kecil dan menengah dan memasukkan rencana produksi tambak-tambak skala besar.

Untuk tahun 2008 ini, pemerintah optimistis Indonesia akan meraup US$2,6 miliar dari ekspor perikanan, naik dari US$2,3 miliar pada tahun lalu, karena ada nota kesepahaman antara Indonesia dan negara tujuan ekspor, terutama mengenai ketentuan kualitas produksi dengan Amerika Serikat (AS) dan Uni Eropa (UE). Pemerintah melakukan berbagai upaya untuk membantu ekspor komoditas perikanan, antara lain dengan meningkatkan kemampuan laboratorium uji mutu, baik peralatan maupun petugasnya, serta perbaikan sistem aturan standard mutu produk perikanan.

Tahun 2007, udang dan tuna, masih mendominasi ekspor hasil perikanan Indonesia. Ekspor udang sebesar 154.747 ton dan tuna 121.316 ton atau masing-masing senilai US$1,021 miliar dan US$304,3 juta.

BAB III

TOPIK PENELITIAN

A. Sistem Pengawasan Intern Aktiva Tetap

Dalam BAB III ini penulis akan membahas sistem pengawasan intern aktiva tetap yang dilakukan PT. Agung Sumatera Samudera Abadi. Berdasarkan data-data yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dari lapangan, maka pada bab ini penulis akan mencoba menganalisa dan mengevaluasi objek penelitian mengenai sistem pengawasan intern aktiva tetap pada PT. Agung Sumatera Samudera Abadi.

B. Pengertian dan Penggolongan Aktiva Tetap

1. Pengertian Aktiva Tetap

Untuk dapat mengetahui kriteria maupun ciri-ciri suatu aktiva tetap, perlu kiranya dikemukakan terlebih dahulu pengertian serta penjelasan mengenai aktiva tetap. Perusahaan mengartikan aktiva tetap sebagai harta yang dikuasai oleh perusahaan yang memiliki masa manfaat lebih dari satu tahun dan digunakan untuk kegiatan perusahaan dan tidak dimaksudkan untuk dijual.

mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Pernyataan di atas menunjukkan bahwa pengertian aktiva tetap menurut perusahaan telah sesuai dengan Standar Akuntansi Keuangan yang medefinisikan aktiva tetap sebagai harta yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Hal ini juga ditunjukkan dengan adanya pernyataan dari Warren (2005) mengenai definisi aktiva tetap dan juga didukung dengan adanya pernyataan dari Mulyadi (1998). Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap mempunyai tiga sifat utama, yaitu :

a. memiliki masa manfaat lebih dari satu tahun,

b. digunakan dalam rangka kegiatan normal perusahaan, c. tidak dimaksudkan untuk dijual.

2. Penggolongan Aktiva Tetap

PT. Agung Sumatera Samudera Abadi menggolongkan jenis aktiva tetapnya ke dalam enam golongan yang terdiri dari :

a. tanah, b. bangunan,

c. partisi & interior, d. kendaraan,

f. perlengkapan / perabotan kantor : Brankas, Furniture, AC, Lukisan, Filling Cabinet, Lemari, dan lain-lain.

Menurut Mulyadi (1998) aktiva tetap dalam perusahaan umumnya digolongkan sebagai berikut :

a. tanah dan perbaikan tanah (land and land improvement),

b. gedung dan perbaikan gedung (building and building improvement), c. mesin,

d. mebel, e. kendaraan.

Penggolongan aktiva tetap juga dapat dilihat dari segi disusutkan atau tidak, biasanya dicirikan dengan ada atau tidaknya penurunan dari nilai aktiva tersebut. Penyusutan terhadap harga perolehan dilakukan apabila aktiva tetap mengalami penurunan nilai selama masa manfaatnya. Penggolongan aktiva tetap dari segi ini dibagi menjadi dua bagian yaitu aktiva tetap yang dapat disusutkan (Depreciated Plant Assets) dan aktiva tetap yang tidak dapat disusutkan (Undepreciated Plant Assets).

a. Aktiva Tetap yang Dapat Disusutkan ( Depreciated Plant Assets )

b. Aktiva Tetap yang Tidak Dapat Disusutkan (Non Depreciated Plant

Assets)

Aktiva tetap yang tidak dapat disusutkan adalah tanah karena tanah memiliki usia yang tak terbatas sehingga tidak dapat disusutkan.

C. Cara Perolehan dan Metode Penyusutan Aktiva Tetap

1. Cara Perolehan Aktiva Tetap

Suatu aktiva tetap mempunyai harga perolehan yang meliputi seluruh biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut. Perolehan aktiva tetap pada PT. Agung Sumatera Samudera Abadi dilakukan dengan dua cara yaitu dengan cara membeli, dan membangun sendiri.

a. Pembelian

Dalam hal pembelian aktiva tetap, nilai aktiva tetap dicatat berdasarkan harga perolehan (cost) yaitu harga belinya termasuk semua biaya-biaya yang dikeluarkan sampai aktiva tersebut siap digunakan.

Jurnal dalam pencatatan aktiva tetap dengan cara pembelian adalah : Aktiva tetap xxx

Kas xxx b. Membangun sendiri

Jurnal dalam pencatatan aktiva tetap yang diperoleh dengan membangun sendiri adalah :

Aktiva tetap xxx

Kas xxx

Perolehan aktiva tetap pada PT. Agung Sumatera Samudera Abadi sudah dilakukan dengan benar yaitu dengan cara pembelian dan membangun sendiri, begitu juga dengan jurnal pencatatan aktiva tetapnya. Hal ini didukung dengan pernyataan Skousen (2005) yang perolehan aktiva tetapnya dapat dilakukan dengan 6 cara yaitu pembelian berdasarkan kontrak pembayaran ditangguhkan, perolehan melalui lease modal, perolehan melalui penukaran aktiva non-moneter, perolehan melalui penerbitan sekuritas, perolehan dengan membangun sendiri, perolehan dari pemberian atau penemuan. Terdapat sedikit perbedaan dalam cara perolehan aktiva tetap karena PT. Agung Sumatera Samudera Abadi hanya melakukan dua cara perolehan aktiva tetapnya. Ini juga didukung dengan pernyataan oleh Mulyadi (1998) yang menjelaskan mengenai perolehan aktiva tetap yang terdiri dari berbagai cara yaitu pembelian, pembangunan sendiri, dan sumbangan.

a. Pembelian

Transaksi perolehan aktiva tetap dengan cara membeli dicatat dalam register bukti kas keluar dengan jurnal sebagai berikut:

Aktiva tetap xxx

b. Pembangunan Sendiri

Jika aktiva tetap diperoleh dengan pembangunan sendiri, pengeluaran modal (capital expenditure) yang berupa pengeluaran kas dicatat dalam registerbukti kas keluar dengan jurnal sebagai berikut:

Aktiva tetap dalam Konstruksi xxx

Bukti Kas keluar yang akan Dibayar xxx

c. Sumbangan

Jika aktiva tetap diperoleh dari sumbangan, harga pokok aktiva tetap dicatat dalam jurnal umum dengan jurnal sebagai berikut:

Aktiva tetap xxx

Modal Sumbangan xxx

2. Metode Penyusutan Aktiva Tetap

secara wajar dalam penggunaan aktiva. Jika suatu aktiva tidak digunakan setahun penuh, maka tahunnya disesuaikan menurut lamanya pemakaian.

Metode garis lurus sangat sederhana dan digunakan secara luas. Metode ini menciptakan transfer biaya yang layak ke beban periodik, jika pemanfaatan aktiva dan pendapatan yang terkait dari pemakaian itu sama setiap periodenya. Samanya penyusutan aktiva tersebut tiap periodenya mempermudah pemegang saham melihat penyusutan di laporan keuangan. Nilai sisa dianggap Rp. 0, dan perhitungan beban penyusutan ditetapkan dari biaya perolehan historisnya.

Menurut PSAK 17 penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk satu periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

a. Berdasarkan Waktu

Metode penyusutan berdasarkan waktu tediri dari 2 metode yaitu: 1) metode garis lurus (straight line method)

2) metode pembebanan yang menurun (declining expense method)

b. Berdasarkan Penggunaan

Metode penyusutan berdasarkan penggunaan tediri dari 2 metode yaitu: 1) metode jam jasa ( service hours method ),

c. Berdasarkan Kriteria Lainnya

Metode penyusutan berdasarkan waktu tediri dari 3 metode yaitu:

1) Metode berdasarkan jenis dan kelompok ( group and composite method ), 2) Metode anuitas ( annuity method ),

3) Sistem persediaan (inventory systems ).

Penggunaan metode penyusutan pada PT. Agung Sumatera Samudera Abadi sudah sesuai dengan Standar Akuntansi Keuangan yaitu dengan menggunakan salah satu metode penyusutan yang ada yaitu dengan menggunakan metode garis lurus (straight line method). Hal ini juga dibuktikan dengan pernyataan Warren (2005) yang menyebutkan metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap.

D. Penggantian Aktiva Tetap

PT. Agung Sumatera Samudera Abadi melakukan penggantian aktiva tetap dengan 3 cara, yaitu dengan cara dibuang dan dengan cara dijual.

a. Dengan cara dibuang

b. Dengan cara dijual

Aktiva tetap yang sudah tidak produktif lagi dapat dilakukan dengan cara dijual. Perusahaan mengambil suatu kebijakan terkait penggantian aktiva tetap dikarenakan aktiva tetap tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Penggantian aktiva tetap yang dilakukan oleh PT. Agung Sumatera Samudera Abadi telah sesuai dengan menggunakan dua cara yaitu dengan cara dibuang dan dengan cara dijual. Terdapat sedikit perbedaan pada penggantian aktiva tetapnya karena perusahaan hanya menggunakan dua cara penggantian aktiva tetap. Hal ini juga didukung dengan pernyataan Warren (2005) penarikan (retirement) tersebut dapat dilakukan dengan tiga cara, yaitu dengan cara

dibuang, dengan cara dijual dengan cara ditukar dengan aktiva lain. c. Dengan cara ditukar dengan aktiva lain

Keuntungan dari pertukaran :

Jika nilai tukar tambah melebihi nilai buku aktiva lama yang ditukarkan dan tidak ada keuntungan yang diakui, maka biaya atau harga pokok yang dicatat untuk aktiva tetap baru dapat ditentukan dengan salah satu dari cara berikut :

1) Biaya aktiva baru = Harga aktiva baru - Keuntungan yang tidak diakui

Keuntungan pertukaran aktiva tetap yang sama tidak diakui untuk pelaporan keuangan dan untuk tujuan pajak penghasilan federal.

Kerugian dari pertukaran :

Kerugian pertukaran aktiva sejenis untuk tujuan pelaporan keuangan diakui jika nilai tukar tambah lebih rendah dari nilai buku peralatan lama. Apabila terjadi kerugian, biaya yang dicatat untuk aktiva baru adalah harga pasar aktiva tersebut.

E. Sistem Pengawasan Intern Aktiva Tetap

Sistem pengawasan intern atau yang lebih dikenal dengan istilah pengendalian intern maupun internal control merupakan prosedur-prosedur mekanis dalam pemeriksaan ketelitian data-data administrasi, misalnya mencocokkan penjumlahan horizontal dengan penjumlahan vertikal. Usaha ini dilakukan untuk memberikan keyakinan kepada manajemen bahwa kebijakan dan prosedur spesifik yang dirancang demi sebuah pencapaian tujuan dapat dipenuhi. Fungsi pengawasan dapat dilakukan dengan mengukur dan mengevaluasi kinerja dari setiap bagian kepala perusahaan kemudian mengambil tindakan perbaikan apabila diperlukan.

a. membatasi pengeluaran modal dalam limit yang disetujui sesuai kebutuhan perusahaan,

b. meningkatkan efektifitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan,

c. menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aktiva tetap,

d. menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam pelaksanaan kegiatan operasional perusahaan,

e. mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai aktiva tetap.

Kuesioner Pengawasan Intern Aktiva Tetap

PT. Agung Sumatera Samudera Abadi

No Pertanyaan SS S RR KS TS

1 Apakah fungsi pemakai harus terpisah dari

fungsi akuntansi tetap? √

2 Apakah transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen ?

√

3 Apakah anggaran investasi diotorisasi oleh Rapat Umum Pemegang Saham ? √ 4 Apakah surat permintaan otorisasi investasi,

surat permintaan otorisasi reparasi, surat permintaaan penghentian aktiva tetap, dan surat permintaan transfer aktiva tetap diotorisasi oleh Direktur yang bersangkutan dan Direktur Utama?

√

5 Apakah surat perintah kerja diotorisasi oleh

kepada Departemen yang bersangkutan ? √ 6 Apakah surat order pembelian diotorisasi

7 Apakah laporan penerimaan barang diotorisasi oleh fungsi penerimaan ? √ 8 Apakah bukti kas keluar diotorisasi oleh

fungsi akuntansi ? √

9 Apakah bukti memorial diotorisasi oleh

kepala fungsi akuntansi ? √

10 Apakah perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar, atau bukti memorial, atau surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung lengkap, yang diotorisasi oleh pejabat yang berwenang ?

√

11 Apakah secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap ?

√

12 Apakah Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam aktiva tetap ?

√

13 Apakah Penutupan asuransi aktiva tetap

14 Apakah Kebijakan akuntansi tentang pemisahan pengeluaran modal (capital expenditure) dengan pengeluaran

pendapatan (revenue expenditure) ?

√

Keterangan :

SS = Sangat Setuju, diberi skor 5 S = Setuju, diberi skor 4

RR = Ragu-Ragu, diberi skor 3 KS = Kurang Setuju, diberi skor 2 TS = Tidak Setuju, diberi skor 1

Total skor terbesar adalah 70 dan total skor terkecil adalah 14 Interval =

= = 10, 2 dibulatkan menjadi 10

Kriteria Penilaian Efektifitas Pengendalian Intern Aktiva Tetap:

Setelah mengisi kuesioner pengendalian intern akitiva tetap dapat diketahui seberapa efektif sistem pengawasan intern aktiva tetap yang ada di perusahaan sesuai dengan total skor yang diperoleh. Total skor yang diperoleh oleh PT. Agung Sumatera Samudera Abadi adalah 57, dengan demikian sistem pengawasan intern aktiva tetap pada PT. Agung Sumatera Samudera Abadi sejauh ini sudah efektif. Hal ini ini dillihat dengan adanya fungsi pemakai yang tidak dipisahkan dengan fungsi akuntansi karena menurut perusahaan akan memakan waktu pada proses pencatatan semua data yang ada.. Transaksi perolehan, penjualan, penggantian aktiva tetap dilaksanakan oleh lebih dari satu bagian organisasi yang bekerja sama secara independen sehingga mencapai tujuan perusahaan.

Sistem otorisasi aktiva tetap yang berkaitan dengan rupiah atau dana yang cukup besar merupakan alat yang baik untuk pengendalian intern aktiva tetap. Surat permintaan otorisasi investasi, surat permintaan otorisasi reparasi, suat penghentian pemakaian aktiva tetap, dan surat permintaan transfer aktiva tetap diotorisasi sampai di level direksi kantor pusat.

tetap. Sistem Pengawasan Intern Aktiva Tetap dalam PT. Agung Sumatera Samudera Abadi dapat meliputi tiga pengawasan yaitu pengawasan administratif, pengawasan fisik dan pengawasan penggunaan.

a. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

1) terkait dan berhubungan dengan masalah sistem dan prosedur penyelenggaraan inventarisasi,

2) teknis atau materi inventarisasi, buku induk barang atau buku lainnya.

b. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai dengan catatan inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya. c. Pengawasan Penggunaan

BAB IV

PENUTUP

A. Kesimpulan

Setelah melakukan penelitian langsung ke PT. Agung Sumatera Samudera Abadi, kemudian menganalisa dan mengevaluasi data yang telah diperoleh, maka peneliti dapat mengambil beberapa kesimpulan dari perusahaan mengenai sistem pengawasan intern aktiva tetap.

1. Sistem pengawasan intern aktiva tetap pada PT. Agung Sumatera Samudera Abadi sudah dijalankan dengan efektif .

2. Sistem otorisasi aktiva tetap yang berkaitan dengan transaksi perolehan, penjualan, penggantian aktiva tetap sudah dijalankan dengan baik yang dilaksanakan oleh lebih dari satu bagian organisasi yang bekerja sama secara independen sehingga mencapai tujuan perusahaan.

3. Di dalam sistem pengawasan intern aktiva tetap PT. Agung Sumatera Samudera Abadi tidak memisahkan fungsi pemakai dengan fungsi akuntansi karena akan memakan waktu pada proses pencatatan semua data yang ada. 4. Pencocokan fisik aktiva tetap yang dilakukan PT. Agung Sumatera Samudera

Abadi hanya menggunakan nomor register aktiva tetap berdasarkan klasifikasi aktiva tetap dan tahun perolehannya.

umur manfaat suatu aktiva tetap, dan nilai sisa aktiva tetap dianggap Rp. 0. Perhitungan ditetapkan dari harga perolehan yang dilakukan oleh bagian akuntansi setiap akhir tahun buku.

6. Penggantian aktiva tetap pada PT. Agung Sumatera Samudera Abadi dilakukan dengan cara dibuang dan dijual. Hal ini dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta sudah tidak memiliki nilai residu atau nilai pasar.

B. Saran

Peneliti mencoba memberikan beberapa saran mengenai sistem pengawasan intern aktiva tetap pada PT. Agung Sumatera Samudera Abadi sesuai dengan kemampuan yang dimiliki peneliti, yang kiranya dapat menambah manfaat dalam penulisan tugas akhir ini.

1. Sistem pengawasan intern terhadap aktiva tetap yang dijalankan PT. Agung Sumatera Samudera Abadi sebaiknya dipertahankan. Bila perlu dibuat prosedur-prosedur yang lebih efektif untuk memperkecil kesalahan maupun penyelewengan terhadap aktiva tetap.

3. Untuk mengawasi aktiva tetap dan pemakaiannya fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap perusahaan, sebaiknya perusahaan memisahkan fungsi pemakai dari fungsi akuntansi aktiva tetap. 4. Perusahaan sebaiknya membuat kartu aktiva tetap yang berfungsi untuk

mencatat segala rinci data yang bersangkutan dengan aktiva tetap.

5. Perusahaan sebaiknya memperhatikan jenis dan golongan aktiva tetap sebelum mengambil kebijakan mengenai metode penyusutan yang akan dipakai dalam menghitung besar penyusutan seluruh aktiva tetap.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia, 1999. Standar Akuntansi Keuangan. PSAK No. 17, Cetakan Keempat, Buku Satu, Penerbit Salemba Empat, Jakarta.

Mulyadi, 1998. Auditing, Cetakan Pertama, Buku Dua, Edisi Ke Lima, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Cetakan Ketiga, Edisi Ke Tiga, Penerbit Salemba Empat, Jakarta.

Smith, Jay M, dan K. Fred Skousen, 2005. Akuntansi Intermediate, diterjemah oleh Alfonsus Sirait, Cetakan Kelima, Jilid 1, Edisi ke Sembilan, Penerbit Erlangga, Jakarta.

Sugiono, 2003. Metode Penelitian Bisnis, Cetakan Kelima, Penerbit CV Alfabeta, Bandung.

Sule, Ernie Tisnawati, 2002. Pengantar Manajemen, Cetakan Ketiga, Edisi Pertama, Penerbit Kencana, Jakarta.