SISTEM PENGAWASAN INTERN AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR OLEH :

MUHAMMAD SYAHRIL 072102018

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : MUHAMMAD SYAHRIL

NIM : 072102018

PROGRAM STUDI : AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERN AKTIVA TETAP

PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Tanggal : ... 2010 Ketua Program Studi DIII Akuntansi

( Drs. Hasan Sakti Siregar, M.Si, Ak ) NIP.19600302 198601 1 001

Tanggal : …………. 2010 DEKAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MUHAMMAD SYAHRIL

NIM : 072102018

PROGRAM STUDI : AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERN AKTIVA

TETAP

PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Medan, ………. 2010 Menyetujui

Pembimbing

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur alhamdulilah, segala puji dan syukur kehadirat Allah SWT yang

telah melimpahkan rahmat dan hidayahnya serta karunia yang begitu besar kepada

peneliti, sehingga peneliti dapat menyelesaikan Tugas Akhir guna melengkapi salah

satu syarat untuk menyelesaikan pendidikan program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir, peneliti banyak menerima bimbingan dan

tuntutan dari berbagai pihak. Untuk ini peneliti mengucapkan terima kasih kepada :.

1. Bapak Drs. Jhon Tafbu Ritonga , M.Ec selaku dekan FE USU

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. Selaku Ketua Program Studi

Diploma III Akuntansi FE USU.

3. Bapak Iskandar Muda, SE, MSi selaku dosen pembimbing yang telah

memberikan waktu untuk membimbing peneliti dan memberikan saran dan

nasehat dalam penyempurnaan tugas akhr ini.

pendidikan baik secara formal maupun informal dan memberikan kasih sayang

serta dukungan yang tak henti-hentinya

Semoga Allah memberikan balasan atas semua bantuan yang diberikan,

Akhirnya peneliti mengharapkan semoga kiranya tugas akhir ini dapat bermanfaat

bagi para pembaca dan khususnya peneliti.

Medan, 2010

Peneliti

MUHAMMAD SYAHRIL

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I

: PENDAHULUAN ...

1A. Alasan Pemilihan Judul ... 1

B. Perumusan Masalah... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Sistematika Penelitian ... 3

E. Tabel Laporan Pembantu Kuasa Pengguna ... 6

BAB II

: FAKULTAS EKONOMI USU... 8

A. Sejarah Ringkas Fakultas Ekonomi USU ... 8

1. Visi Fakultas Ekonomi ...10

2. Misi Fakultas Ekonomi ...10

B. Jenis Usaha / Kegiatan ...11

C. Struktur Organisasi ...12

D. Uraian Tugas ...13

E. Kinerja Usaha Terkini ...18

A. Pengertian dan Jenis – jenis Aktiva Tetap ...20

B. Cara Perolehan Aktiva Tetap ...23

C. Metode Penyusutan Aktiva Tetap ...28

D. Penggantian Aktiva Tetap ...33

E. Pengawasan Intern Aktiva Tetap ...35

BAB IV

: PENUTUP ... 38

A. Kesimpulan ...38

B. Saran ...39

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Setiap perusahaan, baik perusahaan industri, jasa maupun perusahaan dagang

memiliki aktiva tetap. Aktiva tetap adalah harta berwujud yang diperoleh dalam

bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam

operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Harta tetap terdiri

dari peralatan, kendaraan, gedung, tanah dan mesin.

Perusahaan dapat memperoleh aktiva tetap dengan berbagai cara, misalnya :

pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat sendiri dan

sebagainya. Perusahaan menempatkan sumber-sumber ekonomi yang dimiliki atau

dikuasai dalam bentuk berbagai macam aktiva tetap dengan tujuan pokok untuk

digunakan dalam proses produksi atau pengadaan dan distribusi barang atau jasa. Bila

kita perhatikan dalam laporan keuangan perusahaan, aktiva tetap memiliki jumlah

dana yang relatif besar, oleh karena itu perlu dibuat suatu penilaian khusus dari sudut

akuntansi. Untuk menginvestasikan dana dalam bentuk aktiva tetap, perusahaan harus

terlebih dahulu memiliki pertimbangan dan perencanaan yang baik, karena

Pengawasan atas aktiva tetap harus selalu diperhatikan oleh perusahaan, sebab

jika terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari

perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga merugikan

perusahaan. Sebaliknya, apabila pengawasan terhadap aktiva dilaksanakan dengan

baik akan memberikan keuntungan yang besar bagi perusahaan. Kebenaran aktiva

tetap harus dipertanggung jawabkan, dipergunakan secara wajar, diasuransikan

secukupnya dan ditangani dengan cara lain sebagaimana yang telah ditetapkan oleh

manajemen dan diawasi oleh pengawas perusahaan.

Melihat begitu besarnya pengaruh aktiva tetap terhadap perusahaan seperti yang

telah dikemukakan diatas, maka penulis berkeinginan untuk membahasnya lebih

lanjut dalam bentuk penulisan paper dengan judul : “Pengawasan Intern Aktiva Tetap

Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Perumusan Masalah

Setiap perusahaan, baik besar maupun kecil pada umumnya selalu menghadapi

masalah dalam menjalankan kegiatannya. Masalah merupakan faktor yang dapat

menghambat kelancaran kegiatan yang dilakukan suatu perusahaan dalam mencapai

tujuan sehingga perlu dicari penyebab dan cara penyelesaiannya. Adapun perumusan

masalah yang akan dibahas dalam paper ini adalah : “Apakah pengawasan intern

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui bagaimana pelaksanaan system pengawasan intern aktiva

tetap pada Fakultas Ekonomi Universitas Sumatera Utara apakah sudah efektif

dan efisien.

2. Manfaat Penelitian

a. Bagi penulis, agar penulis dapat mengamati secara langsung dan

memperluas wawasan mengenai pengawasan aktiva tetap suatu perusahaan.

b. Bagi perusahaan, menjadi suatu bahan masukan dalam menjalankan

pengawasan intern aktiva tetap dalam perusahaan.

c. Bagi Pembaca, untuk memperluas wawasan dan pengetahuan rekan-rekan

mahasiswa serta sebagai pembanding bagi penulis-penulis lainnya dalam

melakukan penelitian yang sama pada waktu yang akan datang.

D. Sistematika Penelitian

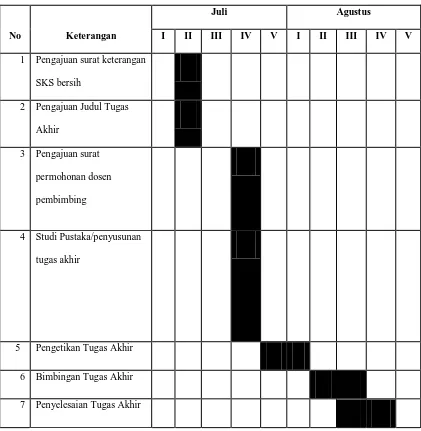

Sistematika penelitian terdiri dari jadwal penelitian dan laporan penelitian

Tabel 1.1 Jadwal Penelitian Peneliti Dalam Penyusunan Tugas Akhir

2. Laporan Penelitian

Laporan penelitian terdiri dari 4 bab yaitu bab pendahuluan, bab profil

perusahaan, bab topic penelitian dan bab penutup. Pada bab pendahuluan peneliti

No Keterangan

Juli Agustus

I II III IV V I II III IV V

1 Pengajuan surat keterangan

SKS bersih

2 Pengajuan Judul Tugas

Akhir

3 Pengajuan surat

permohonan dosen

pembimbing

4 Studi Pustaka/penyusunan

tugas akhir

5 Pengetikan Tugas Akhir

6 Bimbingan Tugas Akhir

menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian yang terdiri dari jadwal penelitian dan laporan penelitian.

Pada bab profil perusahaan peneliti menjelaskan mengenai keadaan umum

perusahaan yang mencakup sejarah ringkas perusahaan, struktur organisasi, job

description, kinerja usaha terkini, dan rencana kegiatan. Pada bab topik penelitian

peneliti menjelaskan mengenai pengertian dan penggolongan aktiva tetap, perolehan

aktiva tetap, pengawasan intern aktiva tetap. Pada bab penutup peneliti membuat

kesimpulan dan saran yang dapat dipergunakan perusahaan dimasa yang akan datang.

Berikut telah diperoleh data Inventaris dari Fakultas Ekonomi Universitas

Sumatera Utara.Berdasarkan data ini dapat dibahas mengenai Pengawasan Intern

Aktiva Tetap pada FE USU untuk Bab berikutnya.

Laporan Barang Pembantu Kuasa Pengguna Gabungan Intrakomptabel Dan Ekstrakomptabel Posisi 9 Juni S/D 9 Juli 2009

Tahun Anggaran 2009

No Nama Inventaris Satuan Kuantitas Nilai

1 Sepeda Motor Unit 1 6,400,000

2 Cermin Besar Buah 5 505,000

3 Lemari Penyimpan Buah 26 16,538,000 4 Mesin Ketik Manual Portable (11-13 Inci) Buah 62 22,900,000 5 Mesin Ketik Manual Standart (14-16 Inci) Buah 7 964,000

6 Mesin Ketik Listrik Buah 1 472,000

11 Lemari Besi/Metal Buah 38 13,239,001 20 Overhead Projector Buah 24 100,337,000 21 LCD Projector/Infocus Buah 3 34,070,000 22 Focusing Screen/Layar LCD Projector Buah 2 4,000,000

23 Meja Kerja Besi Buah 1 64,000

33 Kursi Fiber Glass/Plastik Buah 66 20,363,000

No Nama Inventaris Satuan Kuantitas Nilai

50 Uninterruptible Power Supply (UPS) Buah 4 3,500,000 51 Audio Tape Reel Recorder Buah 1 19,000

64 Automatic Slide Staining Machine Buah 5 17,100,000

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di

luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun

1959 di Darussalam (Universitas Syiah Kuala) Kota Kuraja (Banda Aceh), dan sebagai

Dekan pada waktu itu DR. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota

Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa

pada waktu itu teknik operasional pendidikan berada di Kutaraja, sedangkan

penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera

Utara ( Istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (Sekarang Banda Aceh) memisahkan diri dari Universitas

Sumatera Utara dan bergabung dengan Universitas Syiah Kuala, maka Fakultas

Ekonomi Universitas Sumatera Utara didirikan di Medan dan memeperoleh status

Negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan Ilmu Pengetahuan R.I

No. 64/1961 tentang Penegrian Fakultas Ekonomi yang diselenggarakan oleh

Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung

mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan Tinggi

No.131/ DIKTI / Kep / 1984,dan disusul dengan Surat Keputusan No.23/ DIKTI /

Kep/1987,No.25/DIKTI/Kep/1987danNo.26/DIKTI/Kep/1987

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan S-1 Program Pendidikan D-III.

Program Pendidikan S-1 meliputi 3(tiga) Departemen,yaitu:

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa

1.

Visi Fakultas Ekonomi Universitas Sumatera UtaraVisi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas

Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar

dalam persaingan global.

2.

MisiFakultas Ekonomi Universitas Sumatera UtaraMisi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahisawa selaku

pelanggan ( customer )dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi professional dan lembaga lain yang bertaraf

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Mengabdi lembaga yang berkemampuan melaksanakan penelitian-penelitian

dan pengabdian pada masyarakat dan responsive terhadap

perkembangan/perubahan.

B. Jenis Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan

pembinaan sivitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit ( tidak

berorientasi pada perolehan laba ), seperti perusahaan penghasil jasa pada umumnya

yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian

yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa

pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu :

penyelenggaraan pendidikan, pengabdian penelitian dan pengabdian kepada

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan

mampu bersaing di lapangan pekerjaan nantinya.

C. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan

tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan

antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat

diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja

sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui

D. Uraian Tugas

Berikut ini adalah uraian tugas dari setiap unit pada bagian Tata Usaha Fakultas

Ekonomi USU terdiri dari :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun dan menelaah peraturan perundang-undangan dibidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

b. Menghimpun dan mengolah data ketatausahaan dibidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan

fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja Bagian dan mempersiapkan penyusunan

laporan Fakultas.

2. Sub Bagian Akademik

Tugasnya adalah :

a. Menyusun Rencana Kerja dan anggaran Tahunan ( RKAT ) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data dibidang pendidikan, penelitian dan

pengabdian/ pelayanan kepada masyarakat.

c. Melakukan administrasi akademik

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyususnan

3. Sub Bagian Umum dan Keuangan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT ) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan

kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

d. Melakukan urusan penerimaan tamu Pimpinan, rapat dinas dan

pertemuan ilmiah dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya

yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem inoformasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan Kerja Sub Bagian dan mempersiapkan penyusunan

4. Sub Bagian Kepegawaian

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan ( RKAT ) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak/ juknis dibidang kepegawaian.

c. Melaksanakan proses pengadaan dan pengangkatan pegawai.

d. Melaksanakan uruan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/ pangkat, surat keputusan mengajar, pengangkatan guru besar

Tetap/ Tidak Tetap/Emiritus, ijin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai.

h. Memproses SK jabatan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Menyususun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan ( RKAT ) Sub Bagian

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan

alumni.

c. Melakukan adminstrasi kemahasiswaan

d. Melakukan urusan pemberian izin/ rekomendasi kegiatan

kemahasiswaan.

e. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat

universitas.

f. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

g. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan

h. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

i. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

6. Sub Bagian Perlengkapan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan ( RKAT ) Sub Bagian

c. Mengoperasionalkan system informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang

kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan dengan

tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada

Fakultas Ekonomi Universitas Sumatera Utara, Fakultas terus berupaya agar

tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja

yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah

menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa,

melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi

pengabdian kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak

dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas

juga terus melakukan pembinaan terhadap civitas akademika agar dapat

menghasilkan Sumber Daya Manusia ( SDM ) yang benar-benar memiliki kualitas

yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan

hari-hari besar keagamaan ( misalnya : Natal, Paskah, Idul Fitri, Isr’a Mi’raj, dll )

sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma

keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha

Esa.

F. Rencana Kerja

Rencana kerja Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah

sebagai berikut :

1. Persiapan kuliah mahasiswa semester genap/ ganjil.

2. Perkuliahan semester genap / ganjil.

3. Ujian mid semester / ujian semester genap / ganjil.

BAB III

TOPIK PENELITIAN

A. Pengertian dan Jenis-jenis Aktiva Tetap

Aktiva tetap adalah aktiva berwujud yang digunakan dalam operasi

perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan.

Arti penting aktiva tetap berwujud berbeda dari perusahaan yang satu dengan

perusahaan lainnya, tergantung pada sifat, jenis dan skala usahanya. Perusahaan

menempatkan sumber-sumber ekonomi yang dimiliki atau dikuasai dalam bentuk

berbagai jenis aktiva tetap dengan tujuan pokok untuk digunakan dalam proses

produksi atau pengadaan dan distribusi barang atau jasa dalam jangka waktu relative

lama.

Secara umum, aktiva tetap berwujud didefenisikan sebagai barang yang

dimiliki atau dikuasai oleh perusahaan, yang dipakai atau digunakan secara aktif

dalam operasi normal, dan mempunyai umur atau masa kegunaan yang relative

permanen

dimaksudkan untuk dijual sebagai bagian dari operasi normal.

(Warren,Reeve,Fess,2006,504).

Dengan demikian, aktiva tetap harus mempunyai syarat :

1. Dimiliki atau dikuasai oleh perusahaan

2. Mempunyai bentuk fisik

3. Memberikan manfaat dimasa yang akan datang

4. Dipakai atau digunakan secara aktif di dalm kegiatan normal perusahaan,

atau dimiliki tidak sebagai suatu investasi atau dijual kembali

5. Mempunyai masa manfaat relatif permanen

Aktiva berwujud sering kali dibedakan atas dasar umur atau masa kegunaannya

menjadi 3 kelompok:

1. Aktiva tetap berwujud yang umur atau masa kegunaannya tidak terbatas.

Termasuk dalam kelompok aktiva ini adalah tanah, bangunan pabrik, gudang

dan kantor.

2. Aktiva tetap berwujud yang umur atau masa kegunaannya terbatas dan dapat

diganti dengan aktiva sejenis apabila masa kegunaannya telah berakhir.

Termasuk dalam kelompok ini antara lain : Bangunan, mesin, perlengkapan

kantor, kendaraan dan alat transport.

Termasuk dalam kelompok ini misalnya sumber alam, seperti tambang hutan

atau biasa disebut Aktiva Sumber Alam.

Aktiva juga sering diklasifikasikan berdasarkan jenisnya,antara lain :

1. Tanah

Sebagai tempat berdirinya bangunan untuk operasioanal perusahaan, termasuk

perizinan dan tidak disusutkan.

2. Pengembangan tanah

Seperti: jalan untuk mobil, peralatan parker,dan pagar

3. Bangunan

Seperti : toko, pabrik, gudang termasuk tata letak ( lay out )

4. Peralatan

Seperti komputer, furniture, mesin pabrik, peralatan pengiriman, termasuk

kendaraan penunjang

Ada beberapa jenis aktiva tetap yang dimiliki oleh Fakultas Ekonomi Universitas

Sumatera Utara, antara lain : Mesin-mesin, kendaraan, perlengkapan Fakultas dan

peralatan kantor.

B. Cara Perolehan Aktiva Tetap

Proses perolehan disini dimaksudkan mulai sejak pembelian, pengangkutan

aktiva itu, pemasangan, sampai aktiva itu siap untuk dipakai dalam proses kegiatan

1. Pembelian Tunai

2. Pembelian dengan harga tergabung

3. Pembelian Angsuran

4. Sewa guna usaha

5. Pertukaran dengan aktiva lain

6. Pertukaran dengan sekuritas

7. Dibangun sendiri

8. Donasi atau sumbangan

Ad. 1. Pembelian Tunai

Nilai perolehan aktiva tetap yang didapat melalui transaksi pembelian tunai

diukur dengan jumlah uang atau kas yang dibayar dalam transaksi dan

pengeluaran-pengeluaran lain yang terjadi dalam hubungannnya dengan uasaha untuk

mendapatkan dan menempatkan aktiva hingga siap digunakan oleh perusahaan. Suatu

kerugian harus diakui apabila ada potongan tunai yang ditawarkan tetapi tidak

dimanfaatkan.

Ad. 2. Pembelian dengan harga tergabung

perolehan dari masing-masing aktiva ditetapkan sebesar harga pasarnya menurut

penilaian dari penaksir yang bebas dan ahli.

Ad. 3. Pembelian Angsuran

Beberapa jenis aktiva tetap bias saja diperoleh melalui pembelian secara

kredit berjangka panjang dengan program pembayaran secara angsuran atau sekaligus

pada tanggal tertentu dikemudian hari.

Ad. 4. Sewa guna usaha pembiayaan

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk

penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu

jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai

hak pilih ( optie ) bagi perusahaan tersebut untuk membeli barang-barang modal

bersangkutan atau memperpanjang jangka waktu sewa guna usaha.

Ada dua kemungkinan yang sering digunakan :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa

( operating lease), adalah kegiatan sewa guna usaha dimana penyewa guna

usaha tidak mempunyai hak opsi untuk membeli obyek sewa guna usaha

b. Sewa guna usaha dianggap seabgai transaksi pembelian/penjualan ( finance

lease ), adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada

akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna

Ad. 5 . Pertukaran dengan aktiva lain

Ada dua jenis pertukaran yang terjadi, yaitu :

a. Pertukaran dengan aktiva tetap yang sejenis

Adalah perolehan aktiva tetap dengan mengadakan pertukaran aktiva tetap yang

sama jenisnya. Apabila pertukaran tersebut menimbulkan kerugian maka ruginya

dibebankan pada periode terjadinya pertukaran.

b. Pertukaran aktiva tetap yang tidak sejenis

Misalnya, pertukaran tanah dengan mesin- mesin, gedung, dan lain- lain.

Perbedaan antara nilai buku aktiva tetap yang diserahkan dengan nilai wajar yang

digunakan sebagai dasar pencatatan aktiva yang diperoleh pada tanggal transaksi

terjadi harus diakui sebagai dasar pencatatan aktiva yang diperoleh pada tanggal

transaksi terjadi harus diakui sebagai laba/ rugi pertukaran aktiva tetap.

Ad. 6 . Pertukaran dengan sekuritas

Perusahaan bias mendapatkan aktiva tetapnya melalui pertukarab dengan

surat- surat berharga atau sekuritas yang diterbitkan oleh perusahaan yang

bersangkutan, baik berupa sekuritas hutang maupun sekuritas saham.

Pada dasarnya, nilai perolehan aktiva yang didapat melalui transaksi pertukaran

Aktiva tetap yang diperoleh melalui transaksi pertukaran dengan sekuritas biasanya

dalam rangka merger atau akuisisi.

Ad. 7. Dibangun sendiri

Kadang – kadang perusahaan tidak memenuhi kebutuhan aktiva tetapnya

dengan membeli dari pihak lain, tetapi dengan cara membangun atau membuatnya

sendiri.

Ada beberapa alasan yang mendorong perusahaan untuk membangun atau

membuat sendiri aktiva tetap yang diperlukan untuk menjalankan operasinya :

a. Memanfaatkan fasilitas yang menganggur

b. Menghemat biaya konstruksi

c. Mencapai standar kualitas konstruksi yang lebih tinggi

d. Agar dapat segera dioperasikan

Seperti halnya aktiva tetap yang didapat melalui pembelian, aktiva tetap yang

dibuat atau dibangun sendiri harus dicatat berdasarkan nilai perolehannya, termasuk

semua pengeluaran yang diperlukan untuk membuat dan menempatkan aktiva pada

kondisi siap pakai.

Ad.8. Donasi atau sumbangan

Didalam akuntansi, donasi yang diterima atau diberikan kepada pihak lain

disebut transfer non- resiprokal, yaitu transfer barang dan jasa satu arah. Terhadap

akuntansi yang lazim menetapkan harga pasar aktiva harus dipakai sebagai dasar

pengukurannya.

Dari beberapa cara perolehan aktiva tetap diatas, Fakultas Ekonomi

Universitas Sumatera Utara pada umumnya memperoleh aktiva tetapnya dengan

cara Donasi atau sumbangan dan pembelian tunai.

1. Pembelian Tunai

Aktiva tetap yang dibeli secara tunai dicatat sebesar harga yang dikeluarkan untuk

pembelian itu ditambah dengan biaya- biaya lain sehubungan dengan pembelian

aktiva itu dikurangi potongan harga yang diberikan, baik karena pembelian dalam

jumlah besar maupun karena pembayaran yang dipercepat.

Aktiva tetap yang dimilki oleh perusahaan dengan cara pembelian tunai, yaitu:

komputer, kipas angina, meja dan peralatan-peralatan kantor.

2. Donasi atau sumbangan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut nonreciprocal

transfer atau transfer yang tidak memerlukan umpan balik.

Aktiva ini wajib dicatat sebesar harga pasar yang wajar atau sebagai penilaian

yang dilakuakn oleh pihak perusahaan penilai yang independent ( appraisal compan )

dan kredit modal donasi ( donate capital )

Ikatan Akuntan Indonesia, ( 2002:16,7) berpendapat bahwa :

Aktiva tetap yang dihadiahkan dicatat sebagai aktiva apabila hak atas aktiva

tetap tersebut telah diterima. Apabila ada biaya-biaya dalam rangka perolehan ini,

maka dicatat sebagai resume expenditure.

Contohnya : biaya surat-surat, akte, dan sebagainya.

Jurnalnya adalah sebagai berikut :

Aktiva tetap xxx

Modal donasi xxx

C. Metode Penyusutan Aktiva Tetap

Bersamaan dengan berlalunya waktu, semua aktiva tetap kecuali tanah, akan

kehilangan kemampuannya menghasilkan jasa. Dengan demikian, harga perolehan

aktiva semacam ini harus dipindahkan ke perkiraan beban secara teratur selama masa

manfaatnya yang diharapkan. Penurunan manfaat secara periodik ini disebut

penyusutan (depreciation ).

Penyusutan adalah penurunan kemampuan aktiva tetap dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap tersebut

menurun dari hari ke hari.

Menurut Ikatan Akuntan Indonesia (2002:16.2) :

“ Penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu

Faktor-faktor yang menyebabkan penurunan manfaat dapat dibagi dalam dua

kategori, yaitu :

1. Penyusutan Fisik

Penyusutan yang mencakup keusangan karena pemakaian dan keausan karena

gerakan elemen – elemen

2. Penyusutan Fungsional

Penyusutan yang meliputi ketidak-layakan ( inadequancy ) dan ketinggalan zaman (

obsolence )

Suatu aktiva tetap dikatakan tidak layak lagi apabila kemampuannya untuk memenuhi

permintaan peningkatan produksi tidak memadai lagi. Ada beberapa metode yang

biasanya dipergunakan untuk menentukan besarnya pennyusutan aktiva tetap, yaitu :

1. Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban penyusutan

dibebankan secara merata selama estimasi umur aktiva tersebut. Untuk menentukan

besarnya beban penyusutan tiap tahun, harga pembelian aktiva dikurangi taksiran

nilai residu dibagi dengan umur ekonomis yang ditaksir. Atau dengan rumus :

Penyusutan tahunan = Harga perolehan- Nilai ekonomis

Contoh : Sebuah mesin cetak tangan dibeli dengan harga Rp 3.900.000, umur

ekonomis diperkirakan 5 tahun, nilai residu ditaksir Rp 645.000. Maka beban

penyusutan tiap tahun dihitung sebagai berikut :

Penyusutan tahunan =

2. Metode Saldo Menurun Berganda

Rp 3.900.000 – Rp 645.000

5

= Rp 651.000

Apabila disusun jurnal penyesuaian pada akhir periode akuntansi akan tampak:

Beban Penyusutan Mesin Rp 651.000

Akumulasi Penyusutan Mesin Rp 651.000

Metode saldo menurun menghasilkan beban penyusutan periodik yang semakin

menurun sepanjang umur estimasi aktiva itu. Cara menghitung beban penyusutan

yaitu dengan menggunakan persentase penyusutan yang tetap, dihitung dari niali

buku ( harga perolehan-akumulasi penyusutan).

Contoh : Sebuah aktiva tetap yaitu peralatan kantor dimiliki dengan harga perolehan

Rp 30.000.000 , nilai residu Rp 10.000.000 , umur ekonomis 10 tahun.

Maka penyusutannya =

Tarif Ganda =

Rp 30.000.000 – Rp 10.000.000

10

= Rp 2.000.000

10

= 20%

Maka, besarnya penyusutan setiap tahun, dapat dihitung sebagai berikut :

Tahun I = 20% X Rp 30.000.000 = Rp 6.000.000

Tahun II = 20% X ( Rp 30.000.000 – Rp 6.000.000 ) = Rp 19.200.000

Tahun III = 20% X ( Rp 24.000.000 – Rp 19.200.000 ) = Rp 3.480.000

3. Metode Satuan Unit Produksi

Menurut metode ini, besarnya penyusutan tiap periode akuntansi dihitung

berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu aktiva.

Dengan demikian, besarnya beban penyusutan tiap- tiap periode belum tentu sama.

Contoh : Harga beli sebuah mesin Rp 12.000.000 dan nilai residu Rp

2.000.000.Selama umur produksi diperkirakan dapat menghasilkan 80.000 unit

produk.

Maka beban penyusutan per satuan produksi :

Penyusutan per unit produksi =

Berdasarkan contoh diatas, apabila selama periode pertama mesin itu dapat

menghasilkan 10.000 unit produk maka besarnya beban penyusutan adalah 10.000 X Rp 12.000.000 – Rp 2.000.000

80.000

9.000 unit produk, maka besarnya beban penyusutan = 9.000 X Rp 125 =

Rp 1.125.000

4. Metode Jumlah Angka Tahun

Metode jumlah angka tahun memberikan hasil yang sama seperti yang dihasilkan

metode saldo menurun. Beban penyusutan periodic akan menurun secara tetap

sepanjang umur estimasi itu karena angka pecahan yang dikalikan setiap tahun

terhadap harga perolehan aktiva tetap dikurangi estimasi nilai residu, semakin kecil.

Jumlah angka tahun dihitung dengan rumus :

Jumlah angka tahun = n ( n+1 )

2

n = Lama penyusutan ( umur ekonomis aktiva )

contoh : Jika harga beli sebuah aktiva Rp 15.500.000 dan nilai residu

Rp 500.000 dengan umur ekonomis 5 tahun.

Maka penyusutannya tiap tahun adalah :

Tahun I = 5/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 5.000.000

Tahun II = 4/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 4.000.000

Tahun III = 3/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 3.000.000

Tahun IV = 2/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 2.000.000

Pada Fakultas Ekonomi Universitas Sumatera Utara, semua aktiva tetap

disusutkan dengan menggunakan metode penyusutan garis lurus/straight line method.

Dengan metode ini diasumsikan besarnya biaya penyusutan tiap periode akan tetap

sama sepanjang aktiva tetap masih digunakan dalam operasi perusahaan. Nilai buku

aktiva tetap akan semakin menurun akibat adanya alokasi, akan tetapi apabila

terhadap aktiva tetap diadakan perbaikan yang dapat memperpanjang umur aktiva

tetap tersebut, maka jumlah penyusutannya akan berubah.

D. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aktiva tetap

dikarenakan aktiva tersebut tidak lagi dapat dipergunakan dalam kegiatan

operasioanal perusahaan. Aktiva tetap yang sudah tidak terpakai lagi dapat ditarik

dari pemakaian. Penarikan (retirement) tersebut dapat dilakukan dengan tiga cara ,

yaitu :

1. Dengan Cara Dibuang

Suatu aktiva tetap dibuang disebabkan aktiva tetap tersebut sudah tidak lagi berguna

untuk perusahaan, disertai tidak lagi memiliki nilai residu atau nilai pasar.

Apabila suatu aktiva belum disusutkan sepenuhnya, maka penyusutan trelebih dahulu

2. Dengan Cara Dijual

Aktiva tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang. Ayat

jurnal untuk mencatat penjualan aktiva tetap sama dengan ayat jurnal yang telah

aiilustrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang diterima juga

harus dicatat.

3. Dengan Cara Tukar dengan Aktiva Lain

Keuntungan dari pertukaran :

Jika nilai tukar tambah melebihi nilai buku aktiva lama yang ditukarkan dan tidak ada

keuntungan yang diakui, maka biaya atau harga pokok yang dicatat untuk aktiva tetap

baru dapat ditentukan dengan salah satu cara berikut :

a. Biaya aktiva baru = Harga aktiva baru – keuntungan yang tidak diakui

b. Biaya aktiva baru = Harga aktiva baru + Keuntungan yang tidak diakui

Keuntungan pertukaran aktiva tetap sama tidak diakui untuk pelaporan keuangan

dan untuk tujuan pajak penghasilan federal.

Kerugian dari pertukaran :

Kerugian pertukaran aktiva sejenis untuk tujuan pelaporan keuangan diakui jika nilai

tukar tambah lebih rendah dari nilai buku peralatan lama. Apabila terjadi kerugian,

Fakultas Ekonomi Universitas Sumatera Utara melakukan penggantian aktiva

tetap dengan beberapa cara yaitu :

1. Dengan Cara Dibuang

Dibuang dalam hal ini lebih dimaksudkan di non aktifkan. Hal ini dikarenakan

aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan

kegiatan opersional perusahaan serta sudah tidak memiliki nilai residu dan nilai pasar.

2. Dengan Cara Ditukar dengan Aktiva Lain

Pertukaran aktiva tetap dalam hal ini peralatan lama ditukar dengan peralatan

baru yang sama penggunaannya. Nilai tukar tambah peralatan lama dikurangkan dari

harga peralatan baru, dan sia yang terhutang dibayar sesuai persyaratan kredit. Jika

nilai tukar lebih besar dari pada nilai buku, maka diperoleh keuntungan. Sebaliknya,

jika nila tukar lebih kecil daripada nilai buku, berarti pertukaran tersebut

mendatangkan kerugian

E. Pengawasan Intern Aktiva Tetap

Pengawasan intern atau yang lebih dikenal dengan istilah pengendalian intern

maupun internal check merupakan prosedur – prosedur mekanis dalam pemeriksaan

ketelitian data- data administrasi. Misalnya, mencocokkan penjumlahan horizontal

dengan mengukur dan mengevaluasi kinerja dari setiap bagian kepala perusahaan

kemudian mengambil tindakan perbaikan apabila diperlukan.

Pengawasan intern merupakan kebijakan dan prosedur spesigik yang

dirancang untuk memberikan keyakinan yang memadai bagi manajemen bahwa

sasaran dan tujuan perusahaan dan tujuan perusahaan dapat dipenuhi.

Ikatan Akuntan Indonesia (2002:29) mendefenisikan pengawasan intern sebagai

berikut :

“Pengawasan intern meliputi organisasi serta metode ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta milik perusahaan, mengecek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan manajemen yang telah digariskan”

Beberapa tujuan dari pengawasan aktiva tetap adalah :

1. Membatasi pengeluaran modal saham limit yang disetujui sesuai kebutuhan

perusahaan.

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan.

3. Menetapkan prosedur – prosedur perlindungan dan pemeliharaan fisik suatu

aktiva tetap.

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan

perusahaan berikut cara yang paling menguntungkan untuk membiayai

aktiva tetap.

Ada tiga jenis pengawasan aktiva tetap yang seharusnya dilakukan oleh suatu

perusahaan :

1. Pengawasan Administrasi

Pengawasan ini meliputi pengawasan system dan prosedur penyelenggaraan

inventaris serta yang berhubungan dengan masalah teknik dan materi

inventarisasi. Misalnya, induk barang atau buku lainnya.

2. Pengawasan Fisik

Pengawasan ini meliputi penyesuaian keadaan fisik aktiva tetap di lapangan

dengan laporan yang terdapat dalma daftar dalam daftar inventaris maupun

administrasi inventarisasinya.

3. Pengawasan Penggunaan

Pengawasan ini dilakukan untuk mengetahui apakah aktiva tetap digunakan

BAB IV

PENUTUP

Berdasarkan pembahasan dan analisis serta evaluasi yang telah diuraikan pada

bab sebelumnya, maka penulis mencoba memberikan kesimpulan dan

saran sebagai berikut:

A. KESIMPULAN

1. Dalam struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara

dapat dilihat bahwa seorang pegawai yang bertanggung jawab dibidang

administrasi juga mengurusi bidang keuangan, akuntansi, dan sebagian

fungsi HRD. Hal ini membuktikan masih adanya tugas rangkap didalam

Fakultas.

2. Aktiva tetap yang terdapat dalam Fakultas Ekonomi Universitas Sumatera

Utara pada umunya diperoleh dengan cara pembelian tunai, donasi atau

sumbangan dan dibangun sendiri

3. Metode penyusutan yang dipakai Fakultas Ekonomi Universitas Sumatera

Utara adalah metode garis lurus / straight line method

4. Pencatatan yang lengkap mengenai aktiva tetap Fakultas Ekonomi

Universitas Sumatera Utara belum dilaksanakan dengan baik

5. Pengendalian fisik aktiva tetap tidak dilaksanakan secara teratur

6. Aktiva tetap yang telah habis masa manfaatnya ditarik dari kegiatan

7. Pengawasan intern atas aktiva tetap pada Fakultas Ekonomi Universitas

Sumatera Utara masih kurang memadai karena Fakultas tidak memiliki

kartu aktiva tetap, tidak adanya pengawasan mauppun pengendalian yang

teratur atas aktiva tetap.

B. SARAN

1. Pengawasan pada aktiva tetap sebaiknya teru ditingkatkan untuk mencapai

pengawasan intern yang lebih baik, selain membantu untuk mencegah

terjadinya penyelewengan atas aktiva tetap, hal ini akan membantu

manajemen mengelola harta yang dimiliki perusahaan secara efektif dan

efisien

2. Akan lebih baik bila ada pemisahan tugas yang jelas untuk menghindari

terjadinya tugas rangkap

3. Sebaiknya Fakultas Ekonomi Universitas Sumatera Utara membuat

catatan yang lengkap atas aktiva tetapnya dalam kartu aktiva tetap

4. Fakultas Ekonomi Universitas Sumatera Utara harus mengadakan

pencocokan atas kartu aktiva tetap dengan keadaan fisik aktiva tetap

secara teratur

5. Penyajian catatan dan pembukuan aktiva tetap harus lebih transparansi,

DAFTAR PUSTAKA

Al.Haryono Jusup, 2002. Dasar-dasar Akuntansi, Buku Dua, Edisi Ke Enam,

Penerbit : STIE YKPN, Yogyakarta.

Donald E. Kieso, Jerry J. Weygandt, Terry D. Warfield, 2002.Akuntansi

Intermediate, Edisi Ke Sepuluh, Penerbit : Erlangga, Jakarta.

Jery J. Weygandt, Donald E. Kieso, Paul D. Kimmel, 2007. Accounting Principle,

Edisi Ke Tujuh, Penerbit Salemba Empat, Jakarta.

John J. Wild . K. R. Subramanyam . Robert F. Halsey.2005. Financial Statement

Analysis, Buku Satu, Edisi Ke Delapan, Penerbit : Salemba Empat, Jakarta.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Penerbit : Salemba Empat,

Jakarta.

Niswonger, Warren, Reeve, Fess, 2005. Prinsip –Prinsip Akuntansi, Edisi

Ke-21,Terjemahan : Hyginus Ruswinarto, Penerbit : Erlangga, Jakarta.

Skousen, stice, 2005.Akuntansi Intermediate, Edisi ke – 21, Cetakan Pertama,

Penerbit Salemba Empat, Jakarta,

Warren, Reeve, Fess, 2006, Pengantar Akuntansi, Edisi Ke -21, Penerbit : Salemba