FAKTOR-FAKTOR YANG MEMPENGARUHI

SIMPANAN DEPOSITO MUDHARABAH PADA

BANK SYARIAH DI INDONESIA

T E S I S

Oleh

R O N A L D Y U L I A N T O

107018012

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI

SIMPANAN DEPOSITO MUDHARABAH PADA

BANK SYARIAH DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Ekonomi Pembangunan pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

R O N A L D Y U L I A N T O

107018012/EP

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI DEPOSITO MUDHARABAH PADA BANK SYARIAH DI INDONESIA

Nama Mahasiswa : Ronald Yulianto Nomor Pokok : 107018012

Program Studi : Ilmu Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

Prof. Dr. Sya’ad Afifunddin, M.Ec Ketua

Irsyad Lubis, SE, M.SOC, Sc, Ph.D Anggota

Ketua Program Studi,

Prof. Dr. Sya’ad Afifunddin, M.Ec

Direktur

Prof. Dr. Erman Munir, M.Sc

Telah diuji pada

Tanggal : 26 Agustus 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Sya’ad Afifuddin, M.Ec Anggota : 1. Irsyad Lubis, SE, M.Soc, Sc, Ph.D

PERNYATAAN

Judul Tesis

“FAKTOR

-FAKTOR YANG MEMPENGARUHI DEPOSITO

MUDHARABAH PADA BANK SYARIAH DI INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Ekonomi Pembangunan pada Program Studi Ilmu

Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara adalah

benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, September

2013

Penulis, \

FAKTOR-FAKTOR YANG MEMPENGARUHI DEPOSITO

MUDHARABAH PADA BANK SYARIAH DI INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi deposito mudharabah pada Bank Syariah di Indonesia. Beberapa faktor yang diduga mempengaruhi jumlah deposito mudharabah adalah inflasi, tingkat bunga deposito konvensional, Financing to Deposit Ratio (FDR), Produk Domestik Bruto (PDB) pada bank syariah, bagi hasil deposito mudharabah. Metode analisis yang digunakan dalam penelitan ini adalah menggunakan Path Analysis atau Analisis Jalur. Metode ini untuk mengetahui kontribusi pengaruh langsung maupun tidak langsung antara variabel eksogen terhadap variabel endogen dengan pengolahan data variabel melalui program SPSS 17.

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Badan Pusat Stastistik (BPS) dan Bank Indonesia. Periode observasi penelitian ini yaitu periode bulan Januari 2009 hingga Desember 2012. Variabel yang digunakan pada penelitian ini variabel endogenous jumlah deposito mudharabah, variabel intervening adalah bagi hasil deposito mudharabah, variabel exogenous inflasi, suku bunga deposito bank umum konvensional, Financing to Deposit Ratio dan Produk Domestik Bruto.

Hasil penghitungan menggunakan analisis jalur menunjukkan bahwa variabel exogenous tingkat inflasi, Financing to Deposit Ratio dan Produk Domestik Bruto terhadap varibel intervening bagi hasil deposito mudharabah tidak berpengaruh signifikan termasuk juga variabel intervening terhadap jumlah deposito mudharabah. Bahwa variabel tingkat inflasi dan Financing to Deposit Ratio signifikan secara statistik dan memiliki hubungan negatif terhadap jumlah deposito mudharabah. Variabel suku bunga bank umum konvensional dan Produk Domestik Bruto signifikan secara statistik dan memiliki hubungan positif terhadap jumlah deposito mudharabah bank syariah di Indonesia selama periode observasi.

FACTORS AFFECTING MUDHARABA DEPOSITS

AT SHARIA BANK IN INDONESIA

ABSTRACT

This study aims to analyze the factors that affect the mudaraba deposits at sharia banks in Indonesia. Several factors are thought to influence the amount of mudarabah deposits are inflation, interest rate on conventional deposits, Financing to Deposit Ratio (FDR), Gross Domestic Product (GDP) in sharpie banks, profit sharing mudarabah deposits. The method of analysis used in this research is to use Path Analysis. This method to determine the contribution of direct and indirect influence between exogenous variables on endogenous variables with the variable data processing through SPSS 17.

The data used in this study is a secondary data sourced from the Central Bureau Statistical (BPS) and Bank Indonesia. The observation period of this study, namely the period from January 2009 to December 2012. Variables used in this study endogenous variables Mudaraba deposits, intervening variable is the result of Mudaraba deposits, exogenous variable inflation, interest rates on bank deposits Conventional, Financing to Deposit Ratio and Gross Domestic Product. Results of a calculation using path analysis showed that the inflation rate and exogenous variables Financing to Deposit Ratio and Gross Domestic Product against intervening variable sharing Mudaraba deposits including also had no significant effect on the number of intervening variables Mudaraba deposits. That the rate of inflation and Financing to Deposit Ratio variables are statistically significant and negatively related to the amount of mudaraba deposits. Variable interest rates conventional banks and Gross Domestic Product is statistically significant and positively related to the amount of mudaraba deposits of Islamic banks in Indonesia during the period of observation.

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT, Tuhan semesta alam, yang Maha Pengasih lagi Maha Penyayang, yang telah melimpahkan rahmat, hidayah dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan

judul “Faktor-faktor yang Mempengaruhi Simpanan Deposito Mudharabah Pada Bank Syariah di Indonesia”.

Banyak pihak yang telah membantu penulis dalam menyelesaikan tesis ini, sehingga penulis tidak lupa mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. Dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), Selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc., sebagai Direktur Sekolah Pascasarjana USU yang telah memberikan kesempatan kepada penulis untuk mengikuti pendidikan di program studi Magister Ekonomi Pembangunan.

3. Bapak Prof. Dr. Syaad Afifuddin, SE, M.Ec sebagai Ketua Program Studi Magister Ekonomi Pembangunan sekaligus Ketua Pembimbing.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D. sebagai Ketua Program Studi S-1 Ekonomi Pembangunan sekaligus Komisi Pembimbing.

5. Bapak Dr. Muslich Lutfi, MBA, Dr. Rahmanta, M.Si, dan Dr. Dede Ruslan, M.Si selaku Komisi Penguji atau Pembanding.

6. Orang tua dan keluarga saya yang telah banyak membantu dan memberikan dukungan kepada saya dalam penyusunan tesis.

7. Buat orang yang paling spesial “Istriku Tercinta” Nila Susanti, terima kasih atas segala pengorbanan, pengertian, perhatian dan semangat yang tiada akhir sehingga Penulis termotivasi dalam mengerjakan tesis ini. Teristimewa buat anakku Muhammad Ataillah semoga kelak menjadi anak yang shaleh.

8. Seluruh staf pengajar dan pegawai administrasi Fakultas Ekonomi Universitas Sumatera Utara Khususnya Program Magister Ekonomi Pembangunan.

9. Teman-teman seangkatan dan seperjuangan di Program Magister Ekonomi Pembangunan Universitas Sumatera Utara angkatan XIX Tahun 2010, terima kasih telah memberikan banyak masukan, saran, kritik dan semangat kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu Penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Allah SWT memberikan limpahan rahmat dan hidayah-NYA dan semua pihak yang telah memberikan bantuannya selama ini.

Medan, Juli

2013

Penulis

RIWAYAT HIDUP

1. Nama : Ronald Yulianto

2. Tempat dan Tanggal Lahir : Jakarta, 11 Juli 1981 3. Jenis kelamin : Laki-laki

4. Agama : Islam

5. Status : Menikah

6. Pekerjaan : Karyawan Bank Syariah Mandiri 7. Nama istri : Nila Susanti

8. Nama orang tua :

Ayah : Alm. Aziz Can

Ibu : Siti Zamra

9. Pendidikan

a. Tahun 1987-1993 : SD Negeri 09 Jakarta Pusat. b. Tahun 1993-1996 : SLTP Negeri 93 Jakarta Pusat. c. Tahun 1996-2000 : SMU Taman Madya Jakarta Pusat

d. Tahun 2002-2007 : Universitas Negeri Riau Jurusan Ekonomi Pembangunan Pekanbaru.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... iv

DAFTAR ISI ... v

DAFTAR TABEL...………...………

vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

DAFTAR SINGKATAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 15

1.3 Manfaat Penelitian ... 16

1.4 Tujuan dan Kegunaan Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 18

2.1 Pengertian Bank dan Bank Syariah ... 18

2.2 Konsep Bunga Bank ... 19

2.3 Jenis Bunga Bank ... 20

2.4 Pengertian Mudharabah ... 21

2.5 Deposito Mudharabah ... 22

2.6 Jenis Mudharabah ... 23

2.7 Rukun dan Syarat Mudharabah ... 24

2.8 Inflasi ... 25

2.9 Pengertian Bagi Hasil ... 26

2.10 Metode Bagi Hasil ... 27

2.11 Faktor yang Mempengaruhi Bagi Hasil Mudharabah ... 28

2.12 Hubungan Tingkat Suku Bunga Deposito Konvensional dan Tingkat Bagi Hasil Bank Syariah ... 29

2.13 Financing to Deposit Ratio ... 29

2.14 Pendapatan Nasional (PDB) ... 30

2.15 Penelitian Sebelumnya ... 32

2.16 Kerangka Konseptual ... 38

BAB III METODE PENELITIAN ... 43

3.1 Ruang Lingkup Penelitian ... 43

3.2 Jenis dan Sumber Data ... 43

3.2.1 Populasi dan Sampel ... 44

3.2.2 Identifikasi Variable ... 44

3.2.3 Definisi Variable ... 44

3.4 Pengolahan Data ... 45

3.5 Model Analisis ... 46

BAB IV HASIL DAN PEMBAHASAN ... 51

4.1 Gambaran Umum ... 51

4.2 Deskripsi Variabel ... 53

4.3 Hasil Penelitian ... 55

4.3.1 Evaluasi terhadap Pemenuhan Asumsi Analisis Jalur ... 56

4.3.2 Pengujian Validitas Model ... 57

4.3.3 Hasil Analisis Regresi ... 58

4.3.4 Perhitungan Pengaruh ... 60

4.4 Analisis Jalur Model Trimming ... 62

4.5 Pembahasan ... 86

4.6 Implikasi Penelitan ... 94

BAB V KESIMPULAN DAN SARAN ... 96

5.1 Kesimpulan ... 96

5.2 Saran ... 97

DAFTAR TABEL

No. Judul Halaman

1.1 Komposisi Dana Pihak Ketiga Bank Umum Syariah dan Unit Usaha

Syariah (Miliar Rupiah)... 6

1.2 Persentase Pertumbuhan Deposito Mudharabah pada Bank Syariah di Indonesia (2008 – 2012)... 7

1.3 Ekivalen Tingkat Imbalan/Bagi Hasil/fee/Bonus Bank Umum Syariah dan Unit Usaha Syariah... 9

1.4 Nilai FDR Bank Umum Syariah dan Unit Usaha Syariah... 11

1.5 Suku Bunga Rata-rata DPK Bank Umum... 13

3.1 Besarnya Pengaruh Langsung, Tidak Langsung serta Pengaruh Total Antar Variabel... 49

4.1 Statistik Deskriptif... 53

4.2 Ringkasan Model... 57

4.3 Hasil Analisis Regresi... 59

4.4 Besarnya Pengaruh Langsung, Tidak Langsung serta Pengaruh Total Antar Variabel... 62

4.5 Annova Model 1 - Sub-Struktur 1... 113

4.6 Coefficients Model 1 - Sub-Struktur 1... 114

4.7 Summary Model 1 - Sub-Struktur 1... 114

4.8 Annova Model 1 - Sub-Struktur 2... 115

4.9 Coefficient Model 1 - Sub-Struktur 2... 115

4.10 Summary Model 1 - Sub-Struktur 2... 116

4.11 Annova Model 2 - Sub-Struktur 1... 116

4.12 Coefficient Model 2 - Sub-Struktur 1... 117

4.13 Summary Model 2 - Sub-Struktur 1... 117

4.14 Rangkuman Annova Model 1 – Sub Struktur 1... 118

4.15 Rangkuman Annova Model 2 – Sub Struktur 1... 118

4.17 Rangkuman Coefficients Model 2 – Sub Struktur 1... 119

4.18 Rangkuman Summary Model 1 – Sub Struktur 1... 120

4.19 Rangkuman Summary Model 2 – Sub Struktur 1... 120

4.20 Rangkuman Hasil Korelasi... 121

4.21 Anova Model 2 – Sub-struktur 2... 122

4.22 Coefficients Model 2 – Sub-Struktur 2... 122

4.23 Summary Model 2 – Sub-Struktur 2... 123

4.24 Rangkuman Annova Model 1 – Sub Struktur 2... 123

4.25 Rangkuman Annova Model 2 – Sub Struktur 2... 124

4.26 Rangkuman Coefficients Model 1 – Sub Struktur 2... 124

4.27 Rangkuman Coefficients Model 2 – Sub Struktur 2... 125

4.28 Rangkuman Summary Model 1 – Sub Struktur 2... 125

4.29 Rangkuman Summary Model 2 – Sub Struktur 2... 126

4.30 Rangkuman Hasil Korelasi... 127

4.31 Koefisien Jalur, Pengaruh Langsung dan Tidak Langsung, Pengaruh Total dan Pengaruh Bersama Bunga Bank (X2), Berpengaruh Secara Signifikan terhadap Jumlah Deposito Mudharabah... 128

DAFTAR GAMBAR

No. Judul Halaman

1.1 Pertumbuhan dana Pihak Ketiga Perbankan Syariah... 8

2.1 Metode Bagi Hasil... 27

2.2 Kerangka Konseptual... 41

3.1 Gambar Hubungan Struktur X1, X2,X3,X4 terhadap Y dan Z... 46

4.1 Hasil Koefisien Diagram Jalur... 59

4.2 Hubungan Sub-Struktur X1,X2,X3 dan X4 terhadap Y... 64

4.3 Hubungan Sub-Struktur X1, X2, X3,X4 dan Y terhadap Z... 64

4.4 Hubungan Kausal Empris Sub-Struktur 1 Variabel terhadap Y... 80

4.5 Hubungan Kausal Empris Sub-Struktur 2 Variabel , terhadap Z... 80

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Data Mentah... 103

Lampiran 2 Analisis Deskriptif... 104

Lampiran 3 Hasil Uji Curve Fit Inflasi Terhadap Bagi Hasil Deposito

Mudharabah Periode Januari 2009-Desember 2012... 104

Lampiran 4 Hasil Uji Curve Fit Suku Bunga Bank Konvensional Terhadap Bagi Hasil Deposito Mudharabah Periode Januari

2009 – Desember 2012... 105

Lampiran 5 Hasil Uji Curve Fit FDR Terhadap Bagi Hasil Deposito

Mudharabah Periode Januari 2009- Desember 2012... 106

Lampiran 6 Hasil Uji Curve Fit PDB Terhadap Bagi Hasil Deposito

Mudharabah Periode Januari 2009- Desember 2012... 106

Lampiran 7 Hasil Uji Curve Fit Inflasi terhadap Total Deposito

Mudharabah Periode Januari 2009- Desember 2012... 107

Lampiran 8 Hasil Uji Curve Fit Bunga Bank Konvensional terhadap Total

Deposito Mudharabah Periode Januari 2009- Desember 2012. 108

Lampiran 9 Hasil Uji Curve Fit FDR Terhadap Total Deposito

Mudharabah Periode Januari 2009 - Desember 2012... 108

Lampiran 10 Hasil Uji Curve Fit PDB Terhadap Total Deposito

Mudharabah Periode Januari 2009 - Desember 2012... 109

Lampiran 11 Hasil Uji Curve Fit Bagi Hasil terhadap Total Deposito

Mudharabah Periode Januari 2009 - Desember 2012... 110

Lampiran 12 Hasil Uji Regresi Pengaruh Inflasi, Suku Bunga dan FDR

Terhadap Bagi Hasil Deposito Mudharabah Periode Januari

2009- Desember 2012... 110

Lampiran 13 Hasil Uji Regresi Pengaruh Inflasi, Suku Bunga, FDR dan

Bagi Hasil Terhadap Total Deposito Mudharabah Periode

Lampiran 14 Tabel Model Summary Pengaruh FDR, Inflasi, dan Bunga

Bank Konvensional terhadap Bagi Hasil Deposito

Mudharabah... 112

Lampiran 15 Tabel Model Summary Pengaruh FDR, Inflasi, Bunga Bank

Konvensional dan Bagi Hasil Terhadap Jumlah Deposito

Mudharabah... 113

Lampiran 16 Tabel Anova X1 (Inflasi), X2 (Bunga Bank), FDR (X3) dan

PDB (X4) terhadap Bagi Hasil (Y) Pada Model 1

Sub-Struktur 1... 113

Lampiran 17 Tabel Koesfisien Inflasi (X1), Suku Bunga (X2), FDR (X3)

dan PDB (X4) terhadap Bagi Hasil Deposito Mudharabah (Y)

pada Model 1 dan Sub-Struktur 1... 114

Lampiran 18 Tabel Summary Model 1 Sub-Struktur 1 Inflasi (X1), Suku

Bunga (X2), FDR (X3) dan PDB (X4) Terhadap Bagi Hasil

Deposito Mudharabah... 114

Lampiran 19 Tabel Annova Inflasi (X1), Suku Bunga (X2), FDR (X3),

PDB (X4) dan Bagi Hasil (Y) terhadap Jumlah Deposito

Mudharabah (Z) pada Model 1 dan Sub-Struktur 2... 115

Lampiran 20 Tabel Koefisien Inflasi (X1), Suku Bunga (X2), FDR (X3),

PDB (X4) dan Bagi Hasil (Y) terhadap Jumlah Deposito

Mudharabah (Z) pada Model 1 dan Sub-Struktur 2... 115

Lampiran 21 Tabel Summary Model 1 pada Sub-Struktur 2 Inflasi (X1),

Suku Bunga (X2), FDR (X3), PDB (X4) Dan Bagi Hasil (Y)

terhadap Jumlah Deposito Mudharabah (Z)... 116

Lampiran 22 Tabel Annova Model 2 Variabel Eksogen Adalah Suku

Bunga (X2) Terhadap Variabel Dependen/Endogen Bagi

Hasil (Y) pada Model 2 dan Sub-Struktur 1... 116

Lampiran 23 Tabel Koefesien Model Setelah Dilakukan Metode Trimming Variabel Eksogen Adalah Suku Bunga (X2) terhadap

Variabel Dependen/Endogen Bagi Hasil (Y) pada Model 2

Lampiran 24 Tabel Summary Model Suku Bunga (X2), terhadap Bagi

Hasil (Y) pada Model 2 dan Sub-Struktur 1... 117

Lampiran 25 Tabel Rangkuman Annova Model Inflasi (X1), Suku Bunga

(X2), FDR (X3) dan PDB (X4) terhadap Bagi Hasil (Y) Pada

Model 1 dan Sub-Struktur... 118

Lampiran 26 Tabel Rangkuman Annova Model Inflasi (X1), Suku Bunga

(X2), FDR (X3) dan PDB (X4) terhadap Bagi Hasil (Y) pada

Model 2 dan Sub-Struktur 1... 118

Lampiran 27 Tabel Rangkuman Koefisien Model Inflasi (X1), Suku Bunga

(X2), FDR (X3) dan PDB (X4) terhadap Bagi Hasil (Y) pada

Model 2 dan Sub-Struktur 1... 119

Lampiran 28 Tabel Rangkuman Koefisien Model Suku Bunga (X2)

terhadap Bagi Hasil (Y) Pada Model 2 dan Sub-Struktur 1... 119

Lampiran 29 Tabel Rangkuman Summary Model Inflasi (X1), Suku Bunga

(X2), FDR (X3), PDB (X4) terhadap Bagi Hasil (Y) Pada

Model 2 dan Sub-Struktur1... 120

Lampiran 30 Tabel Rangkuman Summary Model Suku Bunga (X2)

terhadap Bagi Hasil (Y) Pada Model 2 dan Sub-Struktur 1... 120

Lampiran 31 Tabel Rangkuman Hasil Korelasi Inflasi (X1), Suku Bunga

(X2), FDR (X3), PDB (X4), Bagi Hasil (Y) dan Deposito

Mudharabah (Z)... 121

Lampiran 32 Tabel Annova Model Inflasi (X1), Suku Bunga (X2), FDR

(X3) dan PDB (X4) terhadap Deposito Mudharabah (Z)... 122

Lampiran 33 Tabel Koefisien Model Inflasi (X1), Suku Bunga (X2), FDR

(X3) dan PDB (X4) terhadap Deposito Mudharabah (Z)... 122

Lampiran 34 Tabel Summary Model Inflasi (X1), Suku Bunga (X2), FDR

(X3) dan PDB (X4) terhadap Deposito Mudharabah (Z)... 123

Lampiran 35 Tabel Rangkuman Annova Model Inflasi (X1), Suku Bunga

(X2), FDR (X3), PDB (X4) dan Bagi Hasil (Y) terhadap

Deposito Mudharabah (Z)... 123

Lampiran 36 Tabel Rangkuman Annova Model Inflasi (X1), Suku Bunga

Mudharabah (Z)... 124

Lampiran 37 Tabel Rangkuman Koefisien Model Inflasi (X1), Suku Bunga

(X2), FDR (X3), PDB (X4) dan Bagi Hasil (Y) terhadap

Deposito Mudharabah (Z)... 124

Lampiran 38 Tabel Koefisien Model Inflasi (X1), Suku Bunga (X2), FDR

(X3) dan PDB (X4) terhadap Deposito Mudharabah (Z)... 125

Lampiran 39 Tabel Koefisien Model Inflasi (X1), Suku Bunga (X2), FDR

(X3), PDB (X4) dan Bagi Hasil (Y) terhadap Deposito

Mudharabah... 125

Lampiran 40 Tabel Rangkuman Summary Model Inflasi (X1), Suku Bunga

(X2), FDR (X3) dan PDB (X4) terhadap Deposito

Mudharabah (Z)... 126

Lampiran 41 Tabel Rangkuman Hasil Korelasi Inflasi (X1), Suku Bunga

(X2), FDR (X3), PDB (X4) dan Bagi Hasil (Y) terhadap

Deposito Mudharabah... 127

Lampiran 42 Tabel Koefisien Jalur, Pengaruh Langsung dan Tidak

Langsung,Pengaruh Total dan Pengaruh Bersama Inflasi

(X1), Bunga Bank (X2), FDR (X3) dan PDB (X4)

Berpengaruh Secara Signifikan Terhadap Jumlah Deposito

DAFTAR SINGKATAN

BPS = Badan Pusat Statistik

BPRS = Bank Pembiayaan Rakyat Syariah

CAR = Capital Adequacy Ratio

DPK = Dana Pihak Ketiga

DSN = Dewan Syariah Nasional

FDR = Financing to Deposit Ratio

GDP = Gross Domestic Product

PDB = Produk Domestik Bruto

KLBI = Kredit Likuiditas Bank Indonesia

LDR = Loan to Deposit Ratio

MUI = Majelis Ulama Indonesia

NPF = Non Performing Financing

PBI = Peraturan Bank Indonesia

RBH = Return Bagi Hasil

RI = Republik Indonesia

FAKTOR-FAKTOR YANG MEMPENGARUHI DEPOSITO

MUDHARABAH PADA BANK SYARIAH DI INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi deposito mudharabah pada Bank Syariah di Indonesia. Beberapa faktor yang diduga mempengaruhi jumlah deposito mudharabah adalah inflasi, tingkat bunga deposito konvensional, Financing to Deposit Ratio (FDR), Produk Domestik Bruto (PDB) pada bank syariah, bagi hasil deposito mudharabah. Metode analisis yang digunakan dalam penelitan ini adalah menggunakan Path Analysis atau Analisis Jalur. Metode ini untuk mengetahui kontribusi pengaruh langsung maupun tidak langsung antara variabel eksogen terhadap variabel endogen dengan pengolahan data variabel melalui program SPSS 17.

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari Badan Pusat Stastistik (BPS) dan Bank Indonesia. Periode observasi penelitian ini yaitu periode bulan Januari 2009 hingga Desember 2012. Variabel yang digunakan pada penelitian ini variabel endogenous jumlah deposito mudharabah, variabel intervening adalah bagi hasil deposito mudharabah, variabel exogenous inflasi, suku bunga deposito bank umum konvensional, Financing to Deposit Ratio dan Produk Domestik Bruto.

Hasil penghitungan menggunakan analisis jalur menunjukkan bahwa variabel exogenous tingkat inflasi, Financing to Deposit Ratio dan Produk Domestik Bruto terhadap varibel intervening bagi hasil deposito mudharabah tidak berpengaruh signifikan termasuk juga variabel intervening terhadap jumlah deposito mudharabah. Bahwa variabel tingkat inflasi dan Financing to Deposit Ratio signifikan secara statistik dan memiliki hubungan negatif terhadap jumlah deposito mudharabah. Variabel suku bunga bank umum konvensional dan Produk Domestik Bruto signifikan secara statistik dan memiliki hubungan positif terhadap jumlah deposito mudharabah bank syariah di Indonesia selama periode observasi.

FACTORS AFFECTING MUDHARABA DEPOSITS

AT SHARIA BANK IN INDONESIA

ABSTRACT

This study aims to analyze the factors that affect the mudaraba deposits at sharia banks in Indonesia. Several factors are thought to influence the amount of mudarabah deposits are inflation, interest rate on conventional deposits, Financing to Deposit Ratio (FDR), Gross Domestic Product (GDP) in sharpie banks, profit sharing mudarabah deposits. The method of analysis used in this research is to use Path Analysis. This method to determine the contribution of direct and indirect influence between exogenous variables on endogenous variables with the variable data processing through SPSS 17.

The data used in this study is a secondary data sourced from the Central Bureau Statistical (BPS) and Bank Indonesia. The observation period of this study, namely the period from January 2009 to December 2012. Variables used in this study endogenous variables Mudaraba deposits, intervening variable is the result of Mudaraba deposits, exogenous variable inflation, interest rates on bank deposits Conventional, Financing to Deposit Ratio and Gross Domestic Product. Results of a calculation using path analysis showed that the inflation rate and exogenous variables Financing to Deposit Ratio and Gross Domestic Product against intervening variable sharing Mudaraba deposits including also had no significant effect on the number of intervening variables Mudaraba deposits. That the rate of inflation and Financing to Deposit Ratio variables are statistically significant and negatively related to the amount of mudaraba deposits. Variable interest rates conventional banks and Gross Domestic Product is statistically significant and positively related to the amount of mudaraba deposits of Islamic banks in Indonesia during the period of observation.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perbankan adalah salah satu lembaga yang melaksanakan tiga fungsi utama

yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa-jasa

lainnya. Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang

perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan,

yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank

sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan

menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam

bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas

jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat.

Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat.

Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran

kegiatan utama tersebut.

Dunia perbankan di Indonesia saat ini semakin maju dan berkembang.

Produk perbankan saat ini sudah semakin banyak dan beragam menawarkan Jasa

layanannya. Produk yang beragam ini tidak hanya dari indrustri perbankan

konvensional namun juga dari perbankan syariah. Saat ini perbankan syariah

tumbuh semakin pesat dan berkembang, selain itu produk yang ditawarkannya

juga semakin beragam. Masyarakat Indonesia saat ini tidak kesulitan dalam

Bank Indonesia memperkirakan pangsa pasar bank syariah bisa tumbuh 10 persen

atau dua kali lipat dan menyaingi bank konvensional lima tahun mendatang

(www.tempo.co, 2012).

Perkembangan perbankan syariah yang cukup pesat ini juga tidak terlepas

dari karakteristik perbankan syariah yang memiliki ketahanan dari krisis. Di

tengah deraan krisis global, perbankan syariah masih bisa bertahan dibandingkan

dengan perbankan konvensional. Alasannya, perbankan syariah melakukan

aktivitas riil yang lebih aman, sementara perbankan konvensional banyak

menggunakan produk dengan tingkat spekulasi dan derivative. Ekonomi syariah lebih tahan terhadap guncangan inflasi. Inflasi disumbangkan dari tiga hal utama

yaitu penawaran, permintaan dan impor. Sementara ekonomi syariah

membutuhkan adanya jaminan (underlying asset). Kemungkinan inflasi disumbangkan dari suplai dan impor. "Underlying asset mengurangi kemungkinan

inflasi (Vianews.com, 2009).

Keberadaan bank syariah dalam sistem perbankan Indonesia berawal dari

hasil loka karya yang membahas tentang bunga bank dan perbankan di Cisarua

Bogor tanggal 19-22 Agustus 1990. Secara formal keberadaan bank syariah di

Indonesia dimulai sejak tahun 1992 yaitu dengan berdirinya Bank Muamalat.

Bank Muamalat merupakan Bank Syariah pertama di Indonesia. Pada awal

pendiriannya, keberadaan bank syariah ini belum mendapat perhatian yang

optimal dalam industri perbankan nasional serta belum dikenal secara meluas di

kalangan masyarakat Indonesia.

Perbankan syariah di Indonesia memiliki landasan hukum. Landasan hukum

sebagai “bank dengan sistem bagi hasil”, dan tidak terdapat suatu rincian landasan

hukum yang jelas serta yang membahas tentang jenis usahanya. Sangat jelas

tercermin dalam Undang-Undang No.7 tahun 1992, dimana pembahasan

perbankan dengan sistem bagi hasil hanya diuraikan sepintas lalu. Kemudian sejak

tahun 1998, disahkan Undang-Undang No.10 tahun 1998 tentang perubahan atas

Undang-Undang No.7 tahun 1992 tentang perbankan, yang mengizinkan bank

konvensional untuk membuka unit usaha syariah atau mengkonversi diri menjadi

bank syariah, menjadi pendorong pertumbuhan perbankan syariah nasional.

Pada era ini pula mulai berlaku dual banking system, yaitu bank konvensional dan bank syariah bisa beroperasi secara bersama-sama di dunia

perbankan Indonesia. Landasan hukum perbankan syariah di Indonesia yang

komprehensif baru muncul pada bulan Juli tahun 2008 ketika disahkannya Undang-Undang No.21 Tahun 2008 Tentang Perbankan Syariah. Bank Syariah

adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan syariat Islam (Muhammad, 2005:13).

Hal yang menjadi perbedaan utama antara bank syariah dengan bank

konvensional adalah bank syariah tidak menerapkan sistem bunga dalam

operasionalnya, melainkan penerapan bagi hasil. Penerapan bagi hasil ini sesuai

dengan kaidah hukum syariah (Islam). Penerapan prinsip bagi hasil pada bank

syariah berlaku pada seluruh produk yang ditawarkan, baik berupa produk

penghimpunan dana, maupun produk penyaluran dana berupa pembiayaan.

Produk-produk itulah yang ditawarkan oleh bank syariah kepada nasabah atau

hasil adalah bentuk return (perolehan kembaliannya) dari kontrak investasi, dari

waktu ke waktu, tidak pasti dan tidak tetap. Besar-kecilnya perolehan kembali itu

bergantung pada hasil usaha yang benar-benar terjadi. Dapat dikatakan bahwa

sistem bagi hasil merupakan salah satu praktik perbankan syariah (Adiwarman

Karim, 2004, 191).

Praktek perbankan secara garis besar memiliki jenis kegiatan usaha bank

syariah dapat dibagi ke dalam tiga kategori utama yaitu penghimpunan dana

(funding), penyaluran dana (lending), dan pelayanan jasa.

a. Penghimpunan Dana (Funding)

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan

investasi tabungan untuk membangun perekonomian dengan cara yang adil

sehingga keuntungan dijamin bagi semua pihak. Tujuan mobilisasi dana

merupakan hal penting karena islam secara tegas mengutuk penimbunan tabungan

dan menuntut pengunaan sumber dana secara produktif dalam rangka mencapai

tujuan sosial ekonomi islam. Dalam hal ini bank syariah melakukannya tidak

dengan prinsip bunga (riba), melainkan dengan prinsip-prinsip yang sesuai dengan

syariat islam, terutama mudharabah (bagi hasil) dan wadiah (titipan). Sumber dana bank syariah selain dari kegiatan penghimpunan dana, tentunya juga dari

modal disetor sehingga secara keseluruhan sumber dana bank syariah dapat dibagi

menjadi (Antonio, 2001:15) :

1. Modal

2. Rekening giro

3. Rekening tabungan

5. Rekening investasi khusus dan

6. Obligasi syariah

b. Penyalualuran Dana (Lending)

Dalam menyalurkan dana, bank syariah dapat memberikan berbagai bentuk

pembiayaan. Pembiayaan yang diberikan oleh bank syariah mempunyai lima

bentuk utama, yaitu mudharabah dan musyarakah (dengan pola bagi hasil),

murabahah dan salam (dengan pola jual beli), dan ijarah (dengan pola sewa operasional maupun finansial). Selain kelima bentuk pembiayaan ini, terdapat

berbagai bentuk pembiayaan yang merupakan turunan langsung atau tidak

langsung dari kelima bentuk pembiayaan di atas. Bank syariah juga memiliki

bentuk produk pelengkap yang berbasis fee-based service seperti qardh dan jasa keuangan lainnya.

c. Jasa Pelayanan

Selain menjalankan transaksi untuk mencari keuntungan, bank syariah juga

melakukan transaki yang tidak untuk mencari keuntungan. Transaki ini tercakup

dalam jasa pelayanan fee based income. Beberapa bentuk layanan jasa yang

disediakan oleh bank Syariah untuk nasabahnya, antara lain jasa keuangan, agen,

dan jasa non keuangan. Termasuk dalam jasa keuangan, antara lain Wadi’ah yad dhamanah atau titipan (dalam bentuk giro dan tabungan), wakalah (pelimpahan kekuasaan kepada bank untuk bertindak mewakili nasabah), kafalah (jaminan

yang diberikan seseorang untuk menjamin pemenuhan kewajiban pihak kedua),

hiwalah (pengalihan dana atau utang dari depositor atau ke penerima atau kreditur), rahn (pinjaman dengan jaminan atau gadai atau mortgage), shorf (jual

Produk penghimpunan dana merupakan salah satu produk penting bagi bank

syariah dalam memperoleh sumber dana dan untuk mendukung fungsinya sebagai

lembaga intermediasi. Salah satu produk penghimpunan dana adalah deposito

Mudharabah. Deposito Mudharabah adalah suatu akad kerjasama atau persetujuan kongsi usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh dana (100%) dan pihak kedua (mudharib) bertanggung

jawab atas pengelolaan usaha dimana keuntungannya dibagikan sesuai dengan

rasio bagi hasil yang telah disepakati bersama (Adiwarman Karim, 2008: 205).

Berikut ini adalah tabel berupa komposisi dana pihak ketiga Bank Umum

Syariah dan Unit Usaha Syariah. Hal ini menggambarkan perkembangan

perbankan syariah dari tahun ke tahun.

Tabel. 1.1. Komposisi dana pihak ketiga bank umum syariah dan unit usaha syariah (miliar rupiah)

No Produk

Tahun

2008

Tahun

2009

Tahun

2010

Tahun

2011

Desember

2012

1 Giro iB- Akad Wadiah 4,238 6,202 9,056 12,006 17,708

2 Tabungan Ib 12,471 16,475 22,908 32,602 45,072

a. Akad Wadiah 958 1,538 3,338 5,394 7,449

b. Akad Mudharabah 11,513 14,937 19,570 27,208 37,623

3 Deposito iB- Akad

Mudharabah

20,143 29,595 44,072 70,806 84,732

a. 1 bulan 14,325 19,794 31,873 50,336 53,700

b. 3 bulan 1,919 4,544 6,165 10,629 17,653

c. 6 bulan 1,827 1,758 2,294 4,186 6,421

d. 12 bulan 2,066 3,497 3,738 5,609 6,953

e. > 12 bulan 6 1 3 49 5

Komponen dana pihak ketiga bank syariah ada tiga jenis produk, yaitu

tabungan deposito yang menerapkan prinsip mudharabah serta giro yang menerapkan prinsip wadi’ah. Pada Tabel 1.1 menunjukkan komposisi dana pihak ketiga perbankan syariah periode tahun 2008 sampai Desember 2012.

Berdasarkan tabel tersebut diatas komponen terbesar dalam dana pihak ketiga

bank syariah adalah deposito mudharabah. Pertumbuhan deposito mudharabah

pada bank syariah di Indonesia lebih rinci ditampilkan dalam Tabel 1.2.

Tabel 1.2. Persentase pertumbuhan deposito mudharabah

pada bank syariah di Indonesia (2008 – 2012)

Tahun

Deposito

Mudharabah

Growth %

2008 20,143 -

2009 29,595 46.92%

2010 44,072 48.92%

2011 70,806 60.66%

2012 73,320 3,55%

Sumber: Statistik Perbankan Syariah, BI (data telah diolah)

Pada Tabel 1.2 menggambarkan persentase pertumbuhan deposito

mudharabah periode tahun 2008 sampai Desember 2012 dimana pada tahun 2011

mengalami growth yang cukup significant. Pada tahun 2011 meningkat sebesar 60,66%, namun pada tahun 2012 growth pertumbuhan deposito mudharabah

Sumber:Statistik Perbankan Syariah, Bank Indonesia, 2013

Gambar 1.1. Pertumbuhan dana pihak ketiga perbankan syariah

Gambar 1.1. menunjukkan perbandingan sumber dana pihak ketiga bank

syariah di Indonesia periode tahun 2008 sampai Desember 2012. Terlihat jelas

deposito mudharabah menunjukkan pencapaian yang tertinggi dibandingkan dana

pihak ketiga lainnya. Komponen terbesar dalam deposito mudharabah adalah deposito mudharabah berjangka 1 (satu) bulan.

Ada hal yang tetap menjadi perhatian, bahwa pertumbuhan deposito pada

tahun 2012mengalami penurunan. Berdasarkan Tabel 1.2, pertumbuhan tertinggi

dicapai pada tahun 2011 yaitu mencapai 60,66% pertahun. Pada periode

sebelumnya, yaitu periode tahun 2009 - 2010, pertumbuhan deposito mudharabah rata-rata hanya 48,92% pertahun. Penurunan growth yang cukup signifikan terjadi

0 10000 20000 30000 40000 50000 60000 70000 80000 90000 Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011 Des-12

Giro iB- Akad Wadiah

Tabungan iB

a. Akad Wadiah

b. Akad Mudharabah

Deposito iB- Akad Mudharabah a. 1 bulan

b. 3 bulan

c. 6 bulan

d. 12 bulan

pada tahun 2012 yaitu sebesar 57,11% dari sebesar 60,66% pada tahun 2011

menjadi sebesar 3,55% pada tahun 2012. Artinya adalah walaupun secara absolute deposito mudharabah mengalami peningkatan, namun secara growth terjadi

penurunan persentase. Hal ini mengindikasikan terdapat penurunan yang cukup

signifikan pertumbuhan deposito mudharabah pada tahun 2012 dibandingkan dengan periode tahun-tahun sebelumnya.

Pertumbuhan deposito mudharabah tidak terlepas dari tingkat bagi hasil. Seperti diketahui return atas simpanan deposito yang diberikan bank kepada

deposan lebih besar dibandingkan dengan tabungan maupun giro sehingga ini

menjadi daya tarik deposan untuk menyimpan dananya pada instrumen deposito.

Berikut disajikan tabel tingkat bagi hasil deposito mudharabah.

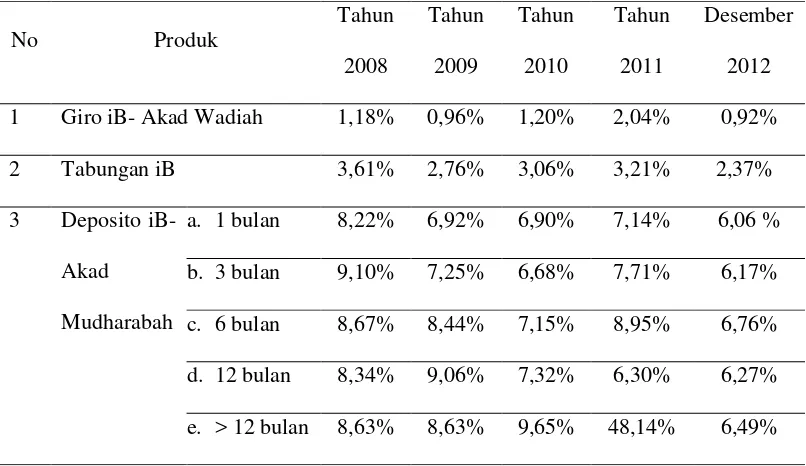

Tabel. 1.3. Ekivalen tingkat imbalan/bagi hasil/fee/bonus bank umum syariah dan unit usaha syariah

Sumber: Statistik Perbankan Syariah, Bank Indonesia, 2013

Tabel 1.3 menunjukkan rata-rata ekuivalen tingkat imbalan/bagi hasil/fee bonus bank umum syariah dan unit usaha syariah. Tingkat imbalan/bagi hasil/fee

No Produk

Tahun

2008

Tahun

2009

Tahun

2010

Tahun

2011

Desember

2012

1 Giro iB- Akad Wadiah 1,18% 0,96% 1,20% 2,04% 0,92%

2 Tabungan iB 3,61% 2,76% 3,06% 3,21% 2,37%

3 Deposito iB-

Akad

Mudharabah

a. 1 bulan 8,22% 6,92% 6,90% 7,14% 6,06 %

b. 3 bulan 9,10% 7,25% 6,68% 7,71% 6,17%

c. 6 bulan 8,67% 8,44% 7,15% 8,95% 6,76%

d. 12 bulan 8,34% 9,06% 7,32% 6,30% 6,27%

[image:30.595.109.512.438.671.2]bonus yang besar adalah dari deposito mudharabah. Ekuivalen adalah indikasi

tingkat imbalan dari suatu penanaman dana atau penghimpunan bank pelapor.

Tingkat bagi hasil tertinggi adalah pada tahun 2011 untuk deposito dengan jangka

waktu lebih 12 bulan, bagi hasil yang diberikan adalah sebesar 48,14% dan

deposito jangka waktu 1 bulan sebesar 7,14%. Pada bulan Desember 2012 terjadi

penurunan persentase bagi hasil yang cukup signifikan untuk deposito dengan

jangka waktu lebih 12 bulan, bagi hasil yang diberikan sebesar 6,49% dan

deposito jangka waktu 1 bulan sebesar 6,06%. Terlihat jelas bahwa tingkat bagi

hasil bank umum syariah dan unit usaha syariah terjadi penurunan persentase bagi

hasil pada bulan Desember 2012

Menurut hasil analisis Ulfah (2010), kenaikan jumlah dana pihak ketiga

disebabkan karena beragamnya produk-produk yang dimiliki perbankan syariah

dan pelayanan yang relatif baik. Pertumbuhan jumlah DPK juga menunjukan

semakin banyaknya masyarakat yang menyimpan dananya di bank-bank syariah.

Hal ini juga menunjukan tingkat kepercayaan masyarakat pada bank syariah.

Tahun 1999 memang merupakan tahun yang penuh tantangan dalam sistem

keuangan, baik global maupun domestik. Krisis finansial yang bermula tahun

1998 telah mengganggu stabilitas sistem keuangan dan berdampak negatif

terhadap pertumbuhan ekonomi nasional. Hal ini menandakan bahwa perbankan

syariah sendiri masih cukup rentan kinerja dan performanya terhadap perbankan

konvensional dan variabel-variabel makroekonomi seperti inflasi, jumlah uang

beredar, Sertifikat Bank Indonesia, serta investasi lain seperti saham.

Hal ini didukung oleh penelitian Haron dan Azmi (2005) yang

komposit, GDP, dan jumlah uang beredar dalam pengaruhnya terhadap dana pihak

ketiga. yang menunjukkan bahwa inflasi berhubungan negatif dengan deposito

yang dihimpun bank.

Penghimpunanan dana pihak ketiga merupakan benchmark dalam penilaian kinerja bagi perbankan syariah. Banyak faktor yang mempengaruhi kinerja

perbankan syariah. Menurut Hasibuan (2006:87) menyatakan bahwa selain

dipengaruhi oleh faktor-faktor internal bank itu sendiri, kinerja perbankan syariah

juga dipengaruhi oleh indikator indikator moneter dan finansial lainnya. Untuk

pelaksanaan fungsi intermediasi sendiri, bank syariah masih baik dengan posisi

financing to deposit ratio (FDR) yang tinggi. Sehingga, hal ini turut

mempengaruhi penghimpunan dana pihak ketiga (DPK). Berikut disajikan tabel

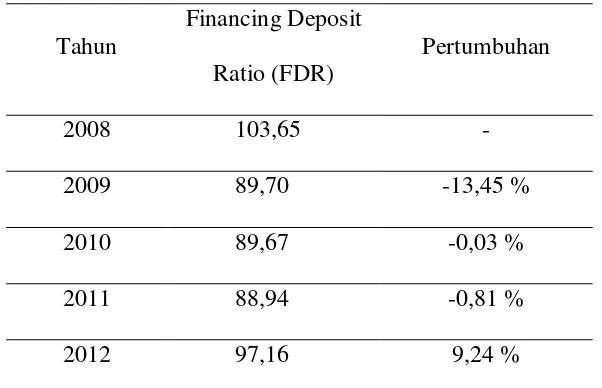

[image:32.595.162.463.442.636.2]1.4 nilai FDR bank umum syariah dari tahun 2008 sampai dengan tahun 2012.

Tabel. 1.4 Nilai FDR bank umum syariah dan unit usaha syariah

Tahun

Financing Deposit

Ratio (FDR)

Pertumbuhan

2008 103,65 -

2009 89,70 -13,45 %

2010 89,67 -0,03 %

2011 88,94 -0,81 %

2012 97,16 9,24 %

Sumber: Statistik Perbankan Indonesia, Bank Indonesia, 2013

Berdasarkan tabel 1.4 diatas diketahui bahwa nilai FDR perbankan syariah

teritinggi pada tahun 2008 yaitu sebesar 103,65% dan pada tahun 2012 mengalami

97,16%. Pertumbuhan sudah memenuhi batas ketentuan nilai minimal likuiditas

rasio dalam hal ini BI yaitu batas bawah 78% dan batas atas sebesar 100%.

Artinya FDR perbankan syariah sudah pada range yang sesuai dengan ketentuan.

Hal ini membuktikan bahwa perbankan syariah dapat menjalankan fungsi

intermediasi dan juga mengelola resiko likuiditas. Tetapi jika dilihat dari sisi lain

FDR yang tinggi dapat juga dikatakan bahwa perbankan syariah mengalami

likuiditas yang sangat ketat. Likuiditas yang sangat ketat akan menimbulkan

risiko likuiditas yang tinggi. Resiko likuiditas yang tinggi ini sangat beresiko jika

perbankan syariah tidak bisa mengelolanya dengan baik.

Likuditas ini salah satu sumbernya adalah dari dana pihak ketiga.

Penghimpunan dana pihak ketiga bank syariah yang paling besar adalah dari

deposito mudharabah. Tingginya tingkat persaingan dalam menghimpun dana dari masyarakat karena masyarakat masih familiar dengan bank konvensional

yang menjanjingan bunga yang tinggi. Meskipun demikian, seperti yang telah

diketahui bahwa tren meningkatnya suku bunga konvensional menyebabkan

adanya peningkatan risiko displacement fund (pengalihan dana dari bank syariah

ke bank konvensional) yang dihadapi oleh bank syariah. Hal ini menyebabkan

pertumbuhan dana pihak ketiga (DPK) perbankan syariah mengalami sedikit

kemunduran (Oktaviana, 2007).

Berdasarkan hal tersebut diatas bahwasannya terdapat tren meningkatknya

suku bunga konvensional menyebabkan adanya pengalihan dana dari bank

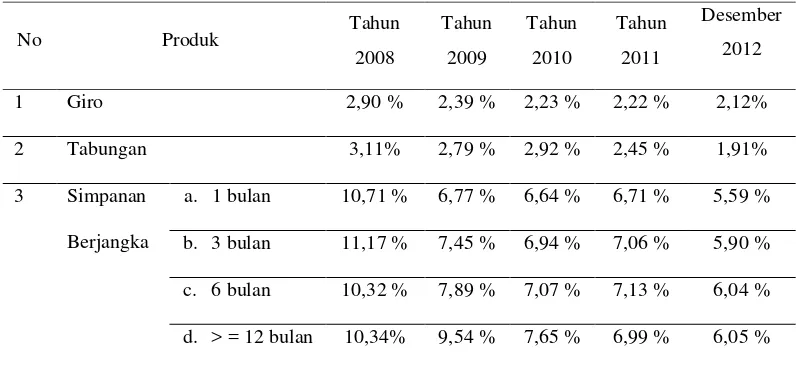

syariah. Berikut disajikan tabel suku bunga rata-rata dana pihak ketiga bank

Tabel. 1.5 Suku bunga rata-rata DPK bank umum

Sumber: Statistik Perbankan Indonesia, Bank Indonesia, 2013

Berdasarkan tabel 1.5 diatas bahwa suku bunga bank konvensional relative lebih rendah. Pada bulan Desember tahun 2012 suku bunga deposito untuk jangka

waktu 1 bulan sebesar 5,59% sementara jangka waktu lebih sama dengan 12 bulan

sebesar 6,05% relative tidak jauh berbeda dengan tahun sebelumnya tahun 2011 sebesar 6,99%.

Secara keseluruhan perkembangan perbankan syariah di Indonesia beberapa

tahun terakhir ini berkembang cukup pesat termasuk pertumbuhan dana pihak

ketiga. Sampai akhir bulan Desember 2012 total deposito mudharabah adalah sebesar Rp 73,320 milyar. Total Asset pada akhir bulan Desember 2012 sebesar

Rp 195,018 (Statistik Perbankan Syariah 2012).

Perkembangan ini karena dapat dikatakan penghimpunan dana dari

masyarakat seperti deposito mudharabah dapat dikatakan relatif lebih mudah jika

dibandingkan dengan sumber dana lainnya, selain itu dapat dilakukan secara

efektif dengan memberikan bagi hasil yang relatif lebih tinggi dan memberikan

berbagai fasilitas yang menarik lainnya dan pelayanan yang memuaskan.

Keuntungan lain dari dana yang bersumber dari masyarakat adalah jumlahnya

No Produk Tahun

2008

Tahun

2009

Tahun

2010

Tahun

2011

Desember

2012

1 Giro 2,90 % 2,39 % 2,23 % 2,22 % 2,12%

2 Tabungan 3,11% 2,79 % 2,92 % 2,45 % 1,91%

3 Simpanan

Berjangka

a. 1 bulan 10,71 % 6,77 % 6,64 % 6,71 % 5,59 %

b. 3 bulan 11,17 % 7,45 % 6,94 % 7,06 % 5,90 %

c. 6 bulan 10,32 % 7,89 % 7,07 % 7,13 % 6,04 %

yang tidak terbatas, baik berasal dari perseorangan (rumah tangga), perusahaan

maupun lembaga masyarakat lainnya. Sedangkan kerugiannya adalah biayanya

relatif lebih mahal jika dibandingkan dengan dana dari modal sendiri, misalnya

untuk biaya promosi.

Deposito mudharabah memiliki porsi terbesar dalam komponen dana pihak ketiga yang dihimpun oleh bank syariah di Indonesia. Bisa dikatakan bahwa

deposito mudharabah ini menjadi produk unggulan dalam menghimpun dana pihak ketiga bagi bank syariah di Indonesia. Jumlah besaran nominal deposito

mudharabah pada bank syariah di Indonesia tidak terlepas dari peran masyarakat sebagai deposan. Sebagai deposan, masyarakat dapat memilih untuk

menempatkan uang yang dimilikinya pada produk simpanan yang beragam, yaitu

deposito di bank syariah.

Deposito mudharabah mengalami pertumbuhan positif dari tahun ke tahun,

namun secara growth terjadi penurunan pada 2012. Terjadinya penurunan growth ini dapat memberikan pengaruh dalam jangka panjang bagi perbankan syariah.

Terutama dalam hal likuiditas, bila bank syariah kesulitan dalam hal likuiditas

maka hal ini akan menjadi kendala dalam menjalankan fungsinya sebagai lembaga

intermediasi yakni menyalurkan kembali dana tersebut kepada masyarakat dalam

bentuk pinjaman atau pembiayaan yang sesuai dengan syariah.. Pembiayaan

tersebut diharapkan dapat menggerakkan usaha sektor riil yang sdan meningkatkan roda perekonomian bangsa dan kesejahteraan bagi masyarakat.

Mayoritas masyarakat Indonesia adalah muslim tentu menjadi nilai tambah bagi

Berdasarkan uraian latar belakang masalah diatas maka penulis bermaksud

untuk melakukan penelitian dengan judul “Faktor-Faktor Yang Mempengaruhi

Deposito Mudharabah Bank Syariah Di Indonesia”. 1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalahnya adalah

sebagai berikut :

a. Apakah tingkat inflasi berpengaruh terhadap bagi hasil deposito

mudharabah berjangka 1 bulan?

b. Apakah suku bunga deposito bank konvensional berjangka 1 bulan

berpengaruh terhadap bagi hasil deposito mudharabah berjangka 1

bulan?

c. Apakah Finance to Deposit Ratio bank syariah berpengaruh terhadap bagi hasil deposito mudharabah berjangka 1 bulan?

d. Apakah Produk Domestik Bruto berpengaruh terhadap bagi hasil

deposito mudharabah berjangka 1 bulan?

e. Apakah tingkat bagi hasil berjangka 1 bulan berpengaruh terhadap

volume deposito mudharabah berjangka 1 bulan?

f. Apakah tingkat inflasi berpengaruh terhadap volume deposito

mudharabah berjangka 1 bulan?

g. Apakah suku bunga deposito bank konvensional berjangka berpengaruh

terhadap volume deposito mudharabah berjangka 1 bulan?

i. Apakah Produk Domestik Bruto berpengaruh terhadap volume deposito

mudharabah berjangka 1 bulan.

1.3. Manfaat Penelitian

Permasalahan di atas menuntut untuk sebuah manfaat dari penelitian ini

yang mungkin manfaat ini dapat diperoleh antara lain :

a. Memberikan pengetahuan bagi masyarakat umum bahwa ekonomi

syariah melalui perbankan syariah adalah suatu pilihan utama

menyimpan dananya yang banyak memberikan manfaatnya bagi

masyarakat.

b. Memberikan masukan berupa informasi dan mungkin juga saran kepada

pihak-pihak yang berkompeten dalam hal perbankan syariah, maupun

masyarakat umum mengenai suku bunga, inflasi, FDR, PDB dan bagi

hasil terhadap volume deposito mudharabah di Bank syariah.

c. Memberikan pengetahuan dan pemahaman pada penulis tentang

perbankan syariah khususnya pengaruh bagi hasil, suku bunga, inflasi,

FDR, PDB terhadap deposito mudharabah di Bank syariah.

d. Bagi akademisi, hasil penelitian ini diharapkan menambah referensi

untuk penelitian sejenisnya, pemasyarakatan ilmu ekonomi syariah dan

memacu motivasi untuk melakukan penelitian sejenis.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Menganalisis apakah tingkat inflasi berpegaruh terhadap bagi hasil

b. Menganalisis apakah bunga bank konvensional berpengaruh terhadap

bagi hasil deposito mudharabah

c. Menganalisis apakah FDR berpengaruh terhadap bagi hasil deposito

mudharabah.

d. Menganalisis apakah PDB berpengaruh terhadap bagi hasil deposito

mudharabah.

e. Menganalisis apakah tingkat inflasi berpegaruh terhadap volume deposito

mudharabah.

f. Menganalisis apakah tingkat bunga bank konvensional berpegaruh

terhadap volume deposito mudharabah.

g. Menganalisis apakah FDR berpengaruh terhadap volume deposito

mudharabah.

h. Menganalisis apakah PDB berpengaruh terhadap volume deposito mudharabah.

i. Menganalisis apakah tingkat bagi hasil berpengaruh terhadap volume

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bangkir untuk melayani kegiatan operasionalnya kepada para

nasabah. Istilah bangku secara resmi dan populer menjadi bank (Malayu

Hasibuan, 2002:1).

Dalam kegiatan sehari-hari, bank dikenal sebagai lembaga keuangan yang

kegiatan utamanya menerma simpanan giro, tabungan, dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu bank dikenal juga sebagai tempat untuk

menukar uang, memindahkan uang atau menerima segala macam bentuk

pembayaran dan setoran seperti pembayaran listrik, telepon, air pajak, uang kuliah

dan pembayaran lainnya. Menurut Undang-undang RI nomor 10 tahun 1998

tentang perbankan dalam bukunya (Kasmir, 2002:23) yang berjudul Bank dan

Lembaga Keuangan Lainnya, “Bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan

taraf hidup rakyat banyak”.

Bank Syariah adalah Bank umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran (UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun

dikemukakan. menurut (Muhammad, 2002:13), Bank Islam ( Syari‟ah) adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa – jasa

lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip syariat Islam.

Berdasarkan definisi tersebut diatas bahwasannya pengertian dan funsi bank

adalah sama antara bank konvensional dengan bank syariah. Hanya saja bank

syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan

dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip syari'ah Islam.

Simpanan/DPK Menurut UU Nomor 10 Tahun 1998 tentang Perbankan

(Pasal1) disebutkan bahwa, “Simpanan adalah dana yang dipercayakan oleh

masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk

giro, deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

Sebagai lembaga keuangan yang menjalankan fungsi intermediasi, maka bank harus menjalankan fungsinya sebagai motor penggerak roda perekonomian. Bank

harus memiliki sumber likuiditas yang memadai yang dihimpun dari dana

masyarakat dalam bentuk simpanan giro, deposito, tabungan, dan bentuk lainnya.

Dana yang dihimpun harus disalurkan kembali kepada masyarakat dalam bentuk

pinjaman atau pembiayaan.

2.2 Konsep Bunga Bank

Menurut Kasmir (2008:131) “Bunga bank dapat diartikan sebagai balas jasa

yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah

yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga

dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman)”.

Menurut Rahman (2001:173) tingkat bunga adalah: “Harga yang harus dibayarkan

terhadap pinjaman uang dan besarnya ditentukan pula oleh besarnya permintaan

dan penawaran uang.”

Pengertian diatas dapat dijabarkan bahwa bunga bank diperoleh nasabah

dari penyimpanan uangnya di bank (dana pihak ketiga), baik itu berupa giro,

tabungan maupun deposito. Uang dari nasabah yang disimpan di bank tersebut

kemudian disalurkan kembali oleh bank kepada nasabah peminjam (debitur).

pinjaman tersebut dikenakan bunga kepada nasabah peminjam (debitur).

2.3 Jenis Bunga Bank

Dalam kegiatan perbankan sehari-hari ada dua macam bunga yang diberikan

kepada nasabahnya (Kasmir, 2008:131-132), yaitu sebagai berikut.

1. Bunga simpanan

Bunga yang diberikan sebagai balas jasa bagi nasabah yang menyimpan

uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar bank

kepada nasabahnya. Sebagai contoh jasa giro, bunga tabungan dan bunga

deposito.

2. Bunga pinjaman

Adalah bunga yang diberikan kepada para peminjam atau harga yang harus

dibayar oleh nasabah peminjam kepada bank. Sebagai contoh bunga kredit. Kedua

macam bunga diatas merupakan komponen utama faktor biaya dan pendapatan

bagi bank. Selain itu, baik bunga simpanan maupun bunga pinjaman

bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh

ikut naik dan demikian pun sebaliknnya.

Jadi ada 2 (dua) jenis bunga yaitu bunga simpanan dan pinjaman. Bunga

simpanan relative lebih rendah dibandingkan dengan bunga pinjaman karena merupakan pendapatan jasa bagi bank dan resiko lebih tinggi. Selisih bunga

simpanan dan pinjaman itulah keuntungan dari bank. Bunga simpanan yaitu

contoh: giro, tabungan dan deposito. Bunga deposito lebih tinggi dibandingkan

dengan bunga giro maupun tabungan.

2.4Pengertian Mudharabah

Syafii Antonio (2001:95), mendifinisikan mudharabah sebagai berikut:

Kata mudharabah berasal dari kata darb, berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usahanya. Secara teknis al-mudharabah

adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola.

Mudharabah berasal dari kata adhdharbu fil ardhi, yaitu bepergian untuk urusan dagang. Terjemahan Al Quran dalam surat 73 ayat 20, “merekabepergian di muka bumi mencari karunia Allah”. disebut juga qiradh yang berasal dari kata al qardhu yang berarti al qath’u (potongan) karena pemilik memotong sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan. Secara

teknis mudharabah adalah akad kerjasama usaha antar dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh modal, sedangkan pihak lainnya

kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung

oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola.

Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si

pengelola harus bertanggung jawab atas kerugian tersebut.

Landasan hukum, Al Quran :

Dan jika dari orang-orang berjalan dimuka bumi mencari sebagian karunia

Allah SWT (Terjemahan Al Quran, al-Muzzamil (73):20). Apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia

Allah SWT (Terjemahan Al Quran. al-Jumuah (63):10). Al-Hadis:

Diriwayakan dari Abbas bahwa Abbas bin Abdul Muthalib jika memberikan

dana ke miktra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi aturan tersebut yang bersangkutan bertanggung

jawab atas dana tersebut kepada Rasulullah SAW dan Rasulullah pun membolehkannya (Hr. Thabrani). Dari Shalih bin Suaib ra bahwa Rasulullah saw

bersabda, “Tiga hal yang didalamnya terdapat keberkatan : jual beli secara

tangguh, muqaradhah (mudharabah), dan mencampuradukkan dengan tepung

untuk keperluan rumah bukan untuk dijual (Hr. Ibnu Majah).

2.5 Deposito Mudharabah

Deposito adalah simpanan dana berjangka yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank. Deposito yang dibenarkan secara Syariah adalah deposito yang berdasarkan

Sedangkan menurut Wiroso (2005:54) adalah “simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan

dengan bank yang bersangkutan. Adapun jenis deposito adalah deposito berjangka

biasa dan depsito berjangka otomatis (Automatic Roll Over).

1. Deposito berjangka biasa, yaitu deposito yang berakhir pada jangka

waktu yang diperjanjikan, perpanjangan hanya dapat dilakukan setelah

ada permohonan baru/ pemberitahuan dari nasabah.

2. Deposito berjangka otomatis, atau dikenal dengan Automatic Roll Over

(ARO), yaitu deposito yang pada waktu jatuh temponya, secara otomatis

akan diperpanjang untuk jangka waktu yang sama tanpa pemberitahuan

dari nasabah.

Menurut Adiwarman Karim (2004:110) deposito mudharabah hanya dapat dicairkan dengan jangka waktu yang telah disepakati, deposito yang diperpanjang

setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi apabila

dalam akad sudah dicantumkan perpanjangan otomatis maka tidak perlu dibuat

akad baru.

Berdasarkan definisi diatas penulis menyimpulkan bahwa deposito

mudharabah adalah merupakan investasi nasabah penyimpan yang penarikannya

hanya dapat dilakukan dalam jangka waktu tertentu dan dapat dilakukan

perpanjangan otomatis atau dengan pemberitahuan sesuai kesepakatan bersama.

2.6 Jenis Mudharabah

Mudharabah terbagi menjadi dua jenis yaitu mudharabah mutlaqah dan mudharabah muqayyadah (Muhammad Syafii Antonio, 2001: 97). Berikut ini

a. Mudharabah Mutlaqah

Transaksi mudharabah mutlaqah adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh

spesifikasi jenis usaha, waktu dan daerah bisnis.

b. Mudharabah Muqayyadah

Transaksi mudharabah muqayyadah adalah bentuk kerjasama antara

shahibul maal dan mudharib, dimana mudharib dibatasi dengan jenis usaha, waktu dan tempat usaha.

2.7Rukun dan Syarat Mudharabah

Menurut Jumhur Ulama berpendapat bahwa rukun mudharabah,

sebagaimana juga jenis pengelolaan usaha lainnya, memiliki tiga rukun,yaitu:

1. Adanya dua pelaku atau lebih, yaitu shahibul maal (pemilik modal) dan mudharib (pengelola).

2. Objek transaksi kerjasama, yaitu modal, usaha dan keuntungan.

3. Pelafalan perjanjian (shighat). Shighat adalah, ungkapan yang berasal dari kedua belah pihak pelaku transaksi yang menunjukkan keinginan

melakukannya. Shighat ini terdiri dari ijab qabul.

Adapun bentuk-bentuk mudharabah yang dilakukan yang dilakukan dalam

perbankan syariah dari penghimpunan dan penyaluran dana adalah:

1. Tabungan Mudharabah. Yaitu simpanan pihak ketiga yang penarikannya dapat dilakukan setiap saat atau beberapa kali sesuai dengan perjanjian.

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (jatuh

tempo), dengan mendapatkan imbalan bagi hasil.

3. Investasi Mudharabah antar Bank. Yaitu sarana kegiatan investasi jangka

pendek dalam rupiah antar peserta pasar uang antar bank syariah

berdasarkan prinsip mudharabah dimana keuntungan akan dibagikan kepada kedua belah pihak (pembeli dan penjual sertifikat IMA)

berdasarkan nisbah yang telah disepakati bersama.

2.8 Inflasi

Secara umum inflasi berarti kenaikan tingkat harga secara umum dari

barang/komoditas dan jasa selama suatu periode waktu tertentu. Inflasi dapat

dianggap sebagai fenomena moneter karena terjadi penurunan nilai unit

perhitungan moneter terhadap suatu komoditas. Definisi oleh para ekonom

modern adalah kenaikan yang menyeluruh dari jumlah uang yang harus

dibayarkan terhadap barang-barang komoditas dan jasa (Adiwarman Karim,

2008:35). Dengan demikian terjadinya penurunan daya beli uang atau decreasing purchasing power of money. Oleh karena itu, pengambilan bunga uang sangatlah

logis sebagai kompensasi penurunan daya beli uang selama dipinjamkan.

Argument tersebut memang sangat tepat seandainya dalam dunia ekonomi yang

terjadi hanyalah inflasi saja tanpa deflasi atau stabil.

Menurut para ekonom Islam (Adiwarman Karim, 2008:139), inflasi

berakibat buruk bagi perekonomian karena:

1. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi

tabungan (nilai simpan) dan fungsi pembayaran di muka, serta fungsi dari

keuangan akibat dari beban inflasi tersebut. Inflasi juga telah

mengakibatkan terjadinya inflasi kembali, atau dengan kata lain „self

feeding inflation‟.

2. Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat (turunnya dari Marginal Propensity to Save).

3. Meningkatkan kecenderungan untuk berbelanja terutama untuk non

primer dan barang-barang mewah naiknya (marjinal to Propensity to Consume).

4. Mengarahkan investasi pada hal-hal yang non produktif yaitu penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam

mulia, mata uang asing dengan mengorbankan investasi kearah produktif

seperti: pertanian, indrustrial, perdagangan, transportasi, dan lainnya.

Berdasarkan uraian atau definisi tersebut di atas inflasi memiliki sisi

negative karena mengakibatkan menurunnya nilai pendapatan riil masyarakat. Hal

ini sangat dirasakan dampaknya oleh masyarakat yang berpenghasilan tetap,

namun disisi lain inflasi juga dapat memberikan stimulus bagi kalangan

pengusaha.

2.9 Pengertian Bagi Hasil

Secara syariah, prinsip bagi hasil (profit sharing) berdasarkan pada kaidah mudharabah. Dengan penabung, bank akan bertindak sebagai mudharib (pengelola dana) sementara penabung sebagai shahibul maal (penyandang dana).

Di sisi lain, dengan peminjam dana, bank Islam akan bertindak sebagai

shahibul maal sementara peminjam akan berfungsi sebagai mudharib

Artinya prinsip yang dikedepankan dalam mudharabah adalah bagi hasil.

Bagi hasil antara penabung yang notabene penyandang dana dengan mudharib sebagai pengelola dana. Deposan tentu saja ingin mengharapkan hasil yang

menguntungkan atas dananya yang dikelola oleh mudharib.

Muhammad (2005:111) menyatakan bahwa: “Bank Islam harus mampu

memberikan bagi hasil kepada penyimpan dana minimal sama dengan atau lebih

besar dari suku bunga yang berlaku dibank konvensional. Ini adalah konsep ideal

yang diharapkan dapat dicapai oleh bank syariah dalam menjalankan aktivitasnya.

Sebab masyarakat sekarang masih selalu membandingkan tingkat bunga yang

berlaku dibank konvensional. Jika bagi hasil yang diberikan oleh bank syariah

lebih kecil dari suku bunga, maka dimungkinkan banyak nasabah bank syariah

yang mengundurkan diri. Demikian pula sebaliknya jika bank syariah meminta

kepada nasabah.”

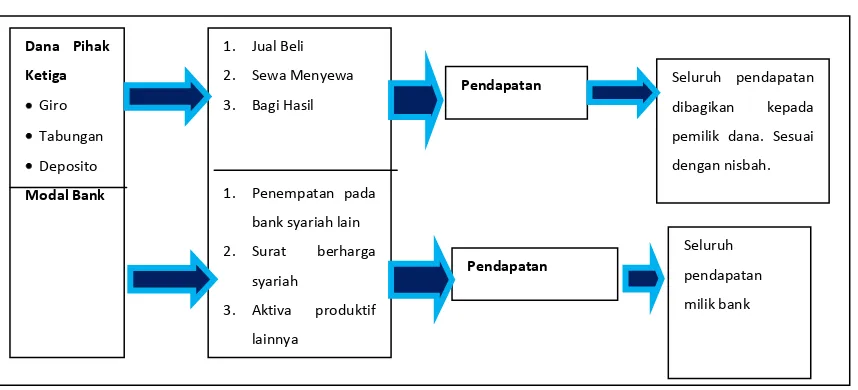

2.10 Metode Bagi Hasil ( Revenue Sharing )

Pendapatan netto yang dibagihasilkan antara shahibul maal ( nasabah ) dengan mudharib ( bank ) adalah pendapatan dari aktiva produktif yang di biayai

[image:48.595.113.542.540.735.2]oleh dana pihak ketiga ( sahibul maal )(Abdullah Karim, 2004 : 396 ).

Gambar 2.1 Metode Bagi Hasil

Dana Pihak

Ketiga

Giro Tabungan Deposito

Modal Bank

1. Jual Beli 2. Sewa Menyewa 3. Bagi Hasil

1. Penempatan pada bank syariah lain 2. Surat