SKRIPSI

PENGARUH FIRM SIZE, LEVERAGE, RETURN ON INVESTMENT (ROI) FREE CASH FLOW (FCF), DIVIDEND PAYOUT RATIO (DPR),DAN

PRICE EARNING RATIO (PER) TERHADAP EARNING MANAGEMENT PADA PERUSAHAAN

MANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

EVI HANDAYANI SIALLAGAN 110503178

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataa

Saya yang bertada tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH FIRM SIZE, LEVERAGE, FREE CASH FLOW (FCF), RETURN ON INVESTMENT (ROI), DIVIDEND PAYOUT RATIO (DPR) DAN PRICE EARNING RATIO (PER) TERHADAP EARNING MANAGEMENT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya perolah dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya oarang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, akidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

110503178

KATA PENGANTAR

Puji syukur kepada Allah Bapa yang di Surga untuk segala kasih, kebaikan dan pertolonganNya sehingga penyusunan skripsi ini dapat terselesaikan dengan baik. Penulisan skripsi ini bertujuan untuk memenuhi satu di antara syarat dalam meraih gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Di dalam penulisan ini, penulis banyak berterimakasih kepada orangtua tersayang Nelson Siallagan dan Netti Herawati Siahaan yang banyak memberikan dukungan secara moral maupun materil, dukungan doa, kasih sayang serta waktu demi tersusunnya skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan baik secara langsung maupun tidak langsung antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sektretasi Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Dr. Rina br Bukit, MSi, Ak selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Rustam, MSi, Ak, CA., selaku dosen penguji, dan Ibu Dra. Naleni Indra, MSi, Ak., selaku dosen pembanding yang telah memberikan saran dan kritik yang sangat bermanfaat dalam penyelesaian skripsi ini. Serta semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan, dan para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu. penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, April 2015

ABSTRAK

PENGARUH FIRM SIZE, LEVERAGE, FREE CASH FLOW (FCF), RETURN ON INVESTMENT (ROI), DIVIDEND PAYOUT RATIO (DPR) DAN PRICE

EARNING RATIO (PER) TERHADAP EARNING MANAGEMENT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh firm size, leverage, free cash flow, return on investment, dividend payout ratio, dan price earning ratio terhadap earning management. Manajamen laba diukur dengan discretionary accruals menggunakan model Kaznik.

Penelitian ini menggunakan data sekunder yaitu perusahan manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 36 perusahaan dari 141 perusahaan. Metode analisis yang digunakan adalah analisis linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan firm size, leverage, free cash flow, return on investment, dividend payout ratio, dan price earning ratio berpengaruh signifikan terhadap earning management. Secara parsial firm size, leverage, return on investment, dividend payout ratio, dan price earning ratio tidak berpengaruh signifikan terhadap earning management. Secara parsial free cash flow berpengaruh signifikan terhadap earning management.

ABSTRACT

INFLUENCE OF FIRM SIZE, LEVERAGE, FREE CASH FLOW (FCF), RETURN ON INVESTMENT (ROI), DIVIDEND PAYOUT, RATIO (DPR) AND

PRICE EARNING RATIO (PER) ON EARNING MANAGEMENT IN MANUFACTURING COMPANIES LISTED ON INDONESIAN STOCK

EXCHAGE

The purpose of this research is to analyze the influence of firm size, leverage, free cash flow, return on investment, dividend payout ratio, and price earning ratio on earning management. Earning management is measured by discretionary accruals using Kaznik Model.

This study uses secondary data were taken from the manufacturing companies which are listed in . Sample selection is done by purposive sampling method and sample obatained from this researh were 36 of a total 141 companies. Method of analysis used multiple lenear regression analysis.

The result show that simultanoeusly firm size, leverage, free cash flow, return on investment, dividend payout ratio, and price earning ratio have a significant influence on earning management. Partially, firm size, leverage, return on investment, dividend payout ratio, and price earning ratio have a significant influence on earning management.have no significant influence on earning management. Free cash flow partially has a significant influence on earning management.

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Teori Agensi ... 7

2.10.1 Firm Size Terhadap Earning Management ... 29

2.10.2 Leverage Terhadap Earning Management ... 29

2.10.3 Free Cash Flow Terhadap Earning Management ... 30

2.10.4 ROI Terhadap Earning Management ... 31

2.10.5 Dividend Payout Ratio Terhadap Earning Management 31 2.10.6 Price Earning Ratio Terhadap EarningManagement .... 32

2.11 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... . 34

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian ... 34

3.3.1 Variabel Dependen ... 35

3.3.2 Variabel Independen ... 37

3.4 Populasi dan Sampel Penelitian ... 41

3.6 Metode Pengumpulan Data ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... ... 52

4.2 Hasil Penelitian ... 53

4.2.1 Statistik Deskriptif ... 53

4.2.2 Uji Asumsi Klasik ... 56

4.2.2.1 Uji Normalitas ... 56

4.2.2.2 Uji Multikolinearitas ... 59

4.2.2.3 Uji Heterokedastistas ... 61

4.2.2.4 Uji Autokorelasi ... 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Keterbatasan ... 80

5.3 Saran ... 81

DAFTAR PUSTAKA ... 84

DAFTAR TABEL

DAFTAR GAMBAR

ABSTRAK

PENGARUH FIRM SIZE, LEVERAGE, FREE CASH FLOW (FCF), RETURN ON INVESTMENT (ROI), DIVIDEND PAYOUT RATIO (DPR) DAN PRICE

EARNING RATIO (PER) TERHADAP EARNING MANAGEMENT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh firm size, leverage, free cash flow, return on investment, dividend payout ratio, dan price earning ratio terhadap earning management. Manajamen laba diukur dengan discretionary accruals menggunakan model Kaznik.

Penelitian ini menggunakan data sekunder yaitu perusahan manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 36 perusahaan dari 141 perusahaan. Metode analisis yang digunakan adalah analisis linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan firm size, leverage, free cash flow, return on investment, dividend payout ratio, dan price earning ratio berpengaruh signifikan terhadap earning management. Secara parsial firm size, leverage, return on investment, dividend payout ratio, dan price earning ratio tidak berpengaruh signifikan terhadap earning management. Secara parsial free cash flow berpengaruh signifikan terhadap earning management.

ABSTRACT

INFLUENCE OF FIRM SIZE, LEVERAGE, FREE CASH FLOW (FCF), RETURN ON INVESTMENT (ROI), DIVIDEND PAYOUT, RATIO (DPR) AND

PRICE EARNING RATIO (PER) ON EARNING MANAGEMENT IN MANUFACTURING COMPANIES LISTED ON INDONESIAN STOCK

EXCHAGE

The purpose of this research is to analyze the influence of firm size, leverage, free cash flow, return on investment, dividend payout ratio, and price earning ratio on earning management. Earning management is measured by discretionary accruals using Kaznik Model.

This study uses secondary data were taken from the manufacturing companies which are listed in . Sample selection is done by purposive sampling method and sample obatained from this researh were 36 of a total 141 companies. Method of analysis used multiple lenear regression analysis.

The result show that simultanoeusly firm size, leverage, free cash flow, return on investment, dividend payout ratio, and price earning ratio have a significant influence on earning management. Partially, firm size, leverage, return on investment, dividend payout ratio, and price earning ratio have a significant influence on earning management.have no significant influence on earning management. Free cash flow partially has a significant influence on earning management.

BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Setiap perusahaan menyusun laporan keuangan sebagai bukti pertanggungjawaban atas kinerja perusahaan dalam suatu periode. Informasi yang disajikan dalam laporan keuangan harus relevan dan andal (reliable) sehingga dapat digunakan sebagai dasar pengambilan keputusan serta menilai kinerja perusahaan. Laporan keuangan disusun berdasarkan standar akuntansi keuangan yang berlaku umum. Penyusunan laporan keuangan diatur dalam PSAK (Pedoman Standar Akuntansi Keuangan) No. 1 tentang penyajian laporan keuangan. Standar akuntansi mengharuskan laporan keuangan disusun dengan menggunakan akuntansi akrual. Akuntansi akrual yaitu mencatat atau mengakui transaksi pada saat terjadinya. Statement of Financial accounting concept No. 1 menyatakan bahwa informasi mengenai laba perusahaan berdasarkan akuntansi akrual memberikan indikasi kemampuan perusahaan untuk menghasilkan arus kas saat ini dan masa depan yang lebih baik dibanding dengan informasi yang dibatasi oleh aspek keuangan berupa penerimaan atau pembayaran kas.

akuntansi akrual mengizinkan manajer menggunakan informasi dan pengalaman mereka untuk menambah kegunaan angka akuntansi (Subramanyam dan Wild, 2010: 130). Manajer adalah pihak yang bertanggung jawab terhadap penyusunan laporan keuangan. Dalam menyusun laporan keuangan manajer menggunakan kebebasannya untuk mengubah angka-angka akuntansi melalui pemilihan metode akuntansi yang digunakan. Adanya kewenangan manajemen dalam menyusun laporan keuangan maka dapat mendorong terjadinya praktik manajemen laba.

Healy dan Wahlen (1999) manajemen laba terjadi ketika manajer menggunakan pertimbangan dalam pelaporan dan penyusunan transaksi untuk mengubah laporan keuangan, dengan tujuan memanipulasi besarnya laba yang dilaporkan kepada para pemegang saham tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil kontrak yang tergantung pada angka-angka akuntansi yang dilaporkan. Menurut Philips et al,.(2003) terdapat tiga motivasi utama yang mendorong perusahaan melakukan manajemen laba yaitu (1) menghindari penurunan laba, (2) menghindari kerugian, dan (3) menghindari kegagalan peramalan yang dibuat oleh para analis. Proksi manajemen laba yang digunakan yaitu discretionary accrul. Terdapat beberapa model untuk menghitung manajemen laba. Model yang paling sering digunakan yaitu Modified Jones Model. Pada penelitian ini peneliti manggunakan model Kaznik.

dalam laporan ke BEJ pada 27 Desember 2002 total aktiva perusahaan berubah menjadi Rp 22,8 triliun rupiah (turun Rp 1,2 triliun) dan perusahaan merugi bersih Rp1,3 triliun. Manajemen beralasan perbedaan itu terjadi karena ada penurunan aset yang diambil alih atau foreclosed asset dari Rp 2,393 triliun menjadi Rp 1,420 triliun. Akibatnya pada keseluruhan neraca terjadi penurunan tingkat kecukupan modal atau capital adequacy ratio (CAR) dari 24,77 menjadi 4,23%. Namun beberapa pihak menduga perbedaan laporan keuangan terjadi karena ada manipulasi yang dilakukan manajemen

PT Kimia Farma merupakan salah satu perusahaan Manufaktur di Indonesia. PT Kimia Farma Tbk tahun 2001 diduga melakukan mark up laba bersih dalam laporan keuangan tahun 2001. Dalam laporan tersebut Kimia Farma menghasilkan laba sebesar Rp 132 miliar. Setelah diperiksa kembali Kimia Farma hanya memperoleh laba sebesar Rp 99 miliar. Kesalahan penyajian berkaitan dengan persediaan dan penjualan. Kesalahan penyajian yang berkaitan dengan persediaan timbul karena nilai yang ada dalam daftar harga persediaan digelembungkan. Sedangkan kesalahan penyajian berkaitan dengan penjualan adalah dengan dilakukannya pencatatan ganda atas penjualan. Pencatatan ganda tersebut dilakukan pada unit-unit yang tidak disampling oleh akuntan, sehingga tidak berhasil dideteksi

inisiatif manajemen laba dan praktek baik perusahaan kecil dan perusahaan besar. Penelitian Handayani dan Agustono (2009) menemukan bahwa baik perusahaan besar atau kecil tidak terbukti lebih agresif melakukan manajemen laba. Sedangkan penelitian yang dilakukan oleh Ningsaptiti (2010) menyimpulkan bahwa ukuran perusahaan memiliki hubungan yang signifikan terhadap manajemen laba. Selain variabel ukuran perusahaan, leverage juga merupakan salah satu faktor yang mempengaruhi manajemen laba. Hal ini didukung dengan penelitian Agustia (2013) menyimpulkan bahwa leverage berpengaruh dengan manajemen laba. Berbeda dengan penelitian Ardison et al., (2012) yang menyimpulkan bahwa tidak ada hubungan atau pengaruh leverage terhadap manajemen laba. Nilasari (2012) dan Amertha (2013) meneliti pengaruh ROA dan manajemen laba. Penelitian yang dilakukan menemukan bahwa terdapat hubungan yang siginifikan antara ROA dengan manajemen laba. Rivaldo (2010) juga meneliti hubungan manajemen laba dan ROA. Penelitian ini menyimpulkan bahwa tidak ada hubungan yang signifikan antara manajemen laba dan ROA.

menghitung nilai manajemen laba sedangkan penelitian sebelumnya menggunakan Modified Jones Model. Perbedaan yang terakhir yaitu menggunakan data laporan tahunan perusahaan manufaktur periode 2011-2013. Data yang digunakan adalah data sekunder yaitu melalui Berdasarkan uraian di atas, maka penelitian ini berjudul “PENGARUH FIRM SIZE, LEVERAGE, FREE CASH FLOW (FCF), RETURN ON INVESTMENT (ROI), DIVIDEND PAYOUT RATIO (DPR) DAN PRICE EARNING RATIO (PER) TERHADAP EARNING MANAGEMENT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas,maka permasalahan dapat dirumuskan sebagai berikut :

1. Apakah firm size, leverage, free cash flow (FCF), return on investment (ROI), divedend payout ratio (DPR), dan price earning ratio (PER) secara parsial berpengaruh terhadap earning management?

2. Apakah firm size, leverage, free cash flow (FCF), return on investment (ROI), divedend payout ratio (DPR), dan price earning ratio (PER) secara simultan berpengaruh terhadap earning management?

1.3 Tujuan Penelitian

1. Menganalisis pengaruh firm size, leverage, free cash flow (FCF), return on investment (ROI), divedend payout ratio (DPR), dan price earning ratio secara parsial (PER) berpengaruh terhadap earning management.

2. Menganalisis pengaruh firm size, leverage, free cash flow (FCF), return on investment (ROI), divedend payout ratio (DPR), dan price earning ratio secara simultan (PER) berpengaruh terhadap earning management.

1.4 Manfaat Penelitian 1. Bagi Peneliti

Dengan adanya penelitian ini diharapkan dapat menambah wawasan peneliti mengenai praktik manajemen laba dan faktor-faktor yang mempengaruhi manajemen laba.

2. Bagi Investor

Dapat dijadikan sebagai pertimbangan dalam pengambilan keputusan investasi dalam suatu perusahaan.

3. Bagi Akademisi

Penelitian ini diharapkan menambah pengetahuan yang dapat dijadikan sebagai bahan referensi dan bahan diskusi bagi pembaca yang berkaitan dengan praktik manajemen laba dan faktor-faktor yang mempengaruhi manajemen laba.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Teori Agensi

S

2.2.2 Motivasi Manajemen Laba

Motivasi manajemen laba menurut Scott (dalam Pangaribuan , 2014) yaitu:

1. Bonus Scheme (Rencana Bonus)

Laba perusahaan sering dijadikan indikator penilaian prestasi manajer perusahaan sehingga para manajer yang bekerja dalam perusahaan yang menerapkan bonus scheme akan berusaha mengatur laba yang akan dilaporkan untuk tujuan memaksimalkan jumlah bonus yang akan diterima.

2. Debt Covenant (Kontrak Jangka Panjang)

Ketika perusahaan semakin mendekati waktu pelanggaran perjanjian utang, para manajer cenderung memilih metode akuntansi yang dapat menggeser laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan terjadinya pelanggaran kontrak utang.

3. Political Motivation (Motivasi Politik)

periode kemakmuran yang tinggi, dengan harapan memperoleh kemudian serta fasilitas dari pemerintah.

4. Taxition Motivation (Motivasi Perpajakan)

Para manajer mengurangi laba yang akan dilaporkan dengan meminimalkan jumlah pajak yang harus dibayar oleh perusahaan. 5. Pergantian CEO (Chief Executive Officier)

Biasanya CEO yang masa jabatannya akan segera berakhir memaksimalkan jumlah laba guna meningkatkan jumlah bonus yang akan diterima. Demikian halnya para manajer dengan kinerja yang buruk, mereka cenderung untuk menaikkan jumlah laba yang akan dilaporkan untuk menghindari diri dari pemecatan.

6. Initial Public Offering (Penawaran Saham Perdana)

Informasi keuangan perusahaan yang menjual sahamnya kepada publik merupakan sumber informasi penting karena dapat dimanfaatkan sebagai sinyal kepda investor potensial. Oleh karena itu manajer berusaha menaikkan jumlah laba yang akan dilaporkan untuk mempengaruhi keputusan yang dibuat investor.

2.2.3 Mekanisme Manajemen Laba

Berikut akan dijelaskan dua metode utama manajemen laba menurut Subramayam dan Wild (2010) :

Yaitu pemindahan laba dari suatu periode ke periode lainnya. Pemindahan laba dapat mempercepat atau menunda pengakuan beban atau pendapatan. Contoh pemindahan laba sebagai berikut :

1. Chanel loading (penimbunan saluran) mempercepat pengakuan pendapatan dengan membujuk distributor untuk membeli kelebihan produksi pada tahun fiskal.

2. Menunda pengakuan beban dengan mengapitalisasi bunga dan mengamortisasi sepanjang masa periode masa depan.

3. Menggunakan FIFO dalam menilai persediaan dan menggunakan garis lurus untuk penyusutan dapat menunda pengakuan beban. 4. Membebankan biaya yang cukup besar pada periode tertentu

contohnya penurunan nilai aset. b. Manajemen laba melalui klasifikasi

Memindahkan beban dibawah garis, atau melaporkan beban pada pos luar biasa dan tidak berulang sehingga tidak dianggap penting untuk dianalisis.

2.2.4 Pola Manajemen Laba

Pola mananjemen laba dikemukan oleh Scott (dalamPangaribuan, 2014) yaitu :

1) Taking Bath

2) Income Minimazation

Jika tingkat profitabilitas yang terjadi sangat tinggi dan periode mendatang diperkirakan akan turun drastis maka dapat diatasi dengan mengambil laba dari periode sebelumnya.

3) Income Maximization

Pola ini dilakukan saat laba perusahaan turun, yang bertujuan untuk melaporkan laba yang tingggi untuk tujun bonus yang lebih besar.

4) Income Smoothing

Hal in dilakukan untuk mengurangu fluktuasi laba yang sangat tajam karena para investor akan tertarik pada laba yang relatif stabil.

5) Offsetting Extraordinary/ Unusual Gains

Memindahkan efek-efek laba yang tidak biasa atau temporal yang berlawanan dengann trend laba.

6) Agresive Accounting Application

Salah saji yang digunakan untuk membagi laba antar periode. 7) Timing Revenue dan Expense Recognition

Membuat kebijakan yang berkaitan dengan timing dari suatu transaksi.

2.2.5 Pengukuran Manajemen Laba

a. Discretionary Accrual

Pengakuan akrual laba atau beban yang bebas tidak diatur dan merupakan pilihan kebijakan manajemen.

b. Non Discretionary Accrual

Pengakuan laba atau beban yang wajar sesuai dengan standar akuntansi yang berlaku umum.

Proksi manajemen laba dapat dihitung melalui beberapa model. Berbagai model tersebut adalah :

1. Model Healy

Healy (1985) menguji manajemen laba dengan membandingkan rata-rata akrual antara varibael yang merupakan bagian manajemen laba. Model ini dirumuskan sebagai berikut :

����

=

ΣTAtT

NDA = non discretionary accrual TA = Total akrual

t = 1,2, . . . t merupakan tahun subcript untuk tahun yang termasuk dalam periode estimasi.

τ = tahun subcript yang menunjukkan suatu tahun dalam periode berjalan

2. Model DeAngelo

pertama mempunyai nilai ekspektasi nol yaitu tidak terjadi manajemen laba. Berikut rumusannya :

���� =��� −1

3. Model Jones

Jones (1991) mengontrol dampak perubahan ekonomi terhadap nondiscretionary accrual. Model Jones dapat dirumuskan sebagai berikut :

NDAt = α1(1/At-1) + α 2(ΔREVt)+ α 3(PPEt)

ΔREVt = perubahan pendapatan dari tahun t dengan tahun t-1 PPEt = perubahan peralatan, properti, dan pabrik antara tahun t

dengan tahun t-1

α1, α2, α4 = parameter spesifik perusahaan 4. Model Industri

Model ini mengasumsikan bahwa variasi-variasi yang terdapat dalam faktor-faktor penentu nondiscretionary acrual biasa terjadi pada perusahaan dalam industri yang sama. Model ini dirumuskan sebagai berikut :

NDA t = γ 1 + γ 2 median t (TAt)

median t (TAt) = nilai median dari total akrual yang diskala dengan lag aset untuk semua perusahaan non sample, yang sama dengan 2 digit kode SIC.

γ 1, γ 1 = parameter spesifik perusahaan

Model Jones yang dimodifikasi oleh Dechow, Sloan, dan Sweeny (1995) dirancang untuk mengurangi kecenderungan terjadinya kesalahan model Jones. Model ini menyesuaikan perubahan piutang dengan pendapatan yang berasal dari penjualan kredit. Model ini dapat dirumuskan :

NDAit = α1(1/Ait-1) + β1(ΔREVit/Ait-1–ΔRECit/Ait-1) +

β2(PPEit/Ait-1)

Ait-1 = total aktiva perusahaan i tahun t-i

ΔRECit = piutang perusahaan i pada tahun t dikurangi piutang tahun t-1

6. Model Kaznik

Model ini menambahkan komponen perubahan CFO (cash Flow Operation). Model ini dirumuskan sebagai berikut :

NDACCit = α1 (1/ Ait-1) + α2 (Δ REVit / Ait-1 - (Δ RECit / Ait-1) +

α3 (Δ PPEit / Ait-1) + α4 (Δ CFOit / Ait-1)

Δ CFOit = Perubahan arus kas operasi perusahaan i pada periode t dibagi total aset perusahaan i pada periode t-1

2.3 Firm Size (Ukuran Perusahaan)

luasnya pangsa pasar yang dimiliki perusahaan tersebut. Perusahaan yang dikategorikan perusahaan besar biasanya memiliki kapasitas produksi yang besar dan produknya dipasarkan secara luas. Rahmani dan Mir (2013) menyatakan bahwa perusahaan besar memiliki sistem pengendalian internal yang lebih canggih dan auditor internal yang kompeten. Pengendalian internal yang efektif berkontribusi terhadap keandalan pelaporan keuangan. Perusahaan besar biasanya diaudit oleh auditor yang berpengalaman. Perusahaan besar juga memiliki kredibilitas dalam bisnis dan tanggung jawab sosial yang baik, termasuk kredibilitas dalam informasi keuangan karena mereka lebih mampu memenfaatkan keahlian mereka dan memiliki teknologi yang canggih untuk menghasilkan informasi yang handal dan tepat waktu.

2.4 Leverage

Leverage digunakan untuk menggambarkan kemampuan perusahaan untuk mengunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan (Sadalia, 2010 : 128). Leverage menunjukkan seberapa besar aset dibiayai oleh utang. Sudana (2011) menyatakan bahwa untuk mengukur besar kecilnya leverage ratio dapat diukur dengan cara: 1. Debt Ratio yaitu untuk mengukur proporsi dana yang bersumber dari utang

untuk membiayai aktiva perusahaan.

2. Times interest ratio yaitu untuk mengukur kemampuan perusahaan untuk membayar beban tetap berupa bunga dengan menggunakan EBIT.

2.5 Free Cash Flow (FCF)

Free cash flow (FCF) merupakan arus kas bebas suatu perusahaan. Menurut Lubis dan Adi (2014) yang dimaksud dengan free cash flow yaitu (1) FCF merupakan jumlah kas yang tersedia untuk operasi yang berasal dari distribusi dari semua investor (termasuk stockholders dan debtholders) sesudah melakukan investasi untuk mendukung perusahaan, (2) Nilai dari sebuah perusahaan tergantung pada jumlah FCF yang dapat dihasilkannya. Sedangkan menurut Keown et.al., (2011), arus kas bebas adalah jumlah yang tersedia dari operasi setelah investasi pada modal kerja operasional bersih dan aktiva tetap. Uang tunai ini tersedia untuk didistribusikan pada pemilik perusahaan dan kreditor atau secara sederhannya setelah perusahaan membayar semua beban opersinya dan melaukan investasi, maka sisa kas didistribusikan kepada pemegang saham dan kreditor. Lubis dan Adi (2014) menyatakan bahwa agar manajer dapat membuat perusahaan lebih bernilai maka nilai free cash flow harus dinaikkan.

2.6 Return On Invesment (ROI)

dalam memperoleh laba bersih. Hal ini akan menjadi daya tarik bagi para investor karena perusahaan memiliki tingkat pengembalian yang tinggi. Untuk mencapai tingkat pengembalian yang tinggi perusahaan harus berusaha untuk mencapai laba yang tinggi.

2.7 Dividend Payout Ratio (DPR)

Defenisi dividend payout ratio menurut Sudana (2011) yaitu rasio untuk mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada para pemegang saham. Semakin besar rasio ini berarti semakin sedikit bagian laba yang ditahan untuk membelanjai investasi yang dilakukan perusahaan. Menurut Marlina dan Clara (2009) kebijakan dividen perusahaan tergambar pada dividend payout ratio yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Dividen yang dibagikan kepada para pemegang saham tergantung pada berapa besar laba yang dihasilkan suatu perusahaan karena laba yang diperoleh perusahaan pada periode tertentu akan didistribusikan kepada investor atau ditahan untuk membiayai kegiatan opersional perusahaan.

2.8 Price Earning Ratio (PER)

mendefenisikan price earning ratio yaitu rasio untuk mengukur bagaimana investor menilai prospek pertumbuhan dimasa yang akan datang, dan tercermin dari harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba yang diperolah perusahaan. Semakin tinggi nilai dari rasio ini menunjukkan investor mempunyai harapan yang baik tentang perkembangan perusahaan di masa yang akan datang.

2.9 Penelitian Terdahulu

Beberapa penelitian terdahulu telah melakukan penelitian mengenai manajemen laba dan peneliti menggunakannya sebagai referensi untuk menyusun penelitian ini. Berikut beberapa penelitian mengenai manajemen laba yaitu: penelitian oleh Llukani (2013) meneliti hubungan antara firm size (ukuran perusahaan) dengan manajemen laba. Penelitian ini dilakukan pada Albanian Market. Penelitian ini menyimpulkan bahwa perusahaan di Albanian Market terindikasi melakukan inisiatif manajemen laba dan tidak ada perbedaan signifikan mengenai inisiatif manajemen laba dan praktek baik perusahaan kecil dan perusahaan besar.

Penelitian oleh Handayani dan Agustono (2009) yaitu meneliti pengaruh ukuran perusahaan terhadap manajemen laba. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di BEI periode 2003-2006. Metode analisis data yang digunaka yaitu analisa parametrik multivariate probit analysis antara variabel ukuran perusahaan dengan manajemen laba yang diprosikan dalam skala laba dan skala perubahan laba. Penelitian menyimpulkan bahwa baik perusahaan besar dan perusahaan sedang tidak terbukti lebih agresif melakukan manajemen laba melalui pelaporan laba positif, baik untuk menghindari earnigs loses maupun earnings decreases.

Penelitian oleh Nilasari (2012) yaitu menganalisis faktor-faktor manajemen laba dengan menggunakan varibel current ratio, DER, ukuran perusahaan, dan ROA. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di BEI periode 2006-2010. Manajemen laba dihitung dengan menggunakan model Modified Jones Model. Alat uji yang digunakan yaitu statistik regresi berganda. Penelitian ini menyimpulkan bahwa DER dan ROA memiliki pengaruh signifikan terhadap praktik manajemen laba.

Kesimpulan penelitian ini yaitu ROA serta CG berpengaruh signifikan terhadap manajemen laba. Selain itu hasil penelitian menunjukkan CG mampu memoderasi hubungan antara ROA dan manajemen laba.

Ningsaptiti (2010) meneliti hubungan antara ukuran perusahaan dan mekanisme Corporate Governence terhadap manajemen laba. Proksi CG dalam penelitian yaitu konsentrasi kepemilikan, komposisi dewan komisaris, kualitas audit, dan komposisi komite audit. Manajemen laba dihitung dengan menggunaka Modified Jones Model. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2006-2008. Hipotesis dalam penelitian ini di uji dengan menggunakan analisis linear berganda. Penelitian memberikan kesimpulan bahwa ukuran perusahaan memiliki pengaruh signifikan terhadap manajemen laba. Mekanisme CG yaitu kosentrasi kepemilikan dan kualitas audit memiliki hubungan signifikan terhadap manajemen laba. Komposisi dewan komisaris dan komposisi komite audit tidak berpengaruh secara signifikan terhadap manajemen laba.

Agustia (2013) meneliti hubungan GCG, Free Cash Flow, dan Leverage terhadap manajemen laba. Penelitian ini menggunakan populasi perusahaan textil yang terdaftar di BEI dan periode penelitian 2007-2011. Data dianalis dengan menggunakan regresi berganda. Manajemen laba dihitung dengan menggunaka Modified Jones Model. Penelitian ini menyimpulkan bahwa semua komponen GCG tidak berpengaruh signifikan terhadap manajemen laba, leverage berpengaruh terhadap manajemen laba, dan FCF berpengaruh negatif terhadap manajemen laba. Hal ini berarti perusahaan dengan free cash flow yang tinggi akan membatasi praktek manajemen laba.

Penelitian terdahulu tersebut menggunakan beberapa variabel independen yang berbeda-beda dan kesimpulan yang berbeda pula. Perbedaan hasil penelitian tersebuat membuat peneliti mengangkat kembali topik manajemen laba, adapun perbedaan dengan penelitian terdahulu yaitu tahun penelitian dari 2011-2013 pada perusahaan manufaktur dan peneliti menambah beberapa variabel independen.

Tabel 2.1

Ringkasan Penelitian Terdahulu

1 Llukani

2. Changes in Sales 3. Foreign Capital

3 Amertha

terhadap dan profitabilitas tidak

berpengaruh signifikan terhadap

manajemen laba

tahun 2006-2008) komisaris

Sumber: berdasarkan penelitian terdahulu

2.10 Kerangka Konseptual

Berdasarkan uraian tinjauan pustaka di atas variabel dalam penelitian ini yaitu variabel dependen manajemen laba dan variabel independen terdiri dari firm size, Leverage, Free Cash Flow (FCF), ROI (Return On Investment), Dividend Payout Ratio (DPR), dan PER (Price Earning Ratio). Berikut skema kerangka konseptual penelitian:

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

Penelitian ini bertujuan untuk melihat bagaimana pengaruh variabel independen terhadap variabel dependen. Variabel dependen dalam penelitian ini yaitu earning management (manajemen laba). Variabel independen yang digunakan yaitu ukuran perusahaan. Ukuran perusahaan dapat dilihat dari kemampuan produksi, pemasaran dan luasnya pangsa pasar yang dimiliki perusahaan tersebut. Perusahaan selalu berusaha menampilkan kinerja yang baik agar para investor tertarik untuk berinvestasi. Leverage dalam penelitian ini menggunakan debt ratio. Rasio leverage merupakan rasio untuk mengukur seberapa besar aset dibiayai oleh utang. Free cash flow merupakan kas yang tersedia untuk didistribusikan pada pemilik perusahaan dan kreditor atau secara sederhannya setelah perusahaan membayar semua beban opersinya dan melakukan investasi, maka sisa kas didistribusikan kepada pemegang saham dan kreditor. Return on investment merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Semakin tinggi rasio pengembalian atas investasi berarti semakin baik produktivitas aset dalam memperoleh laba bersih. Saat kinerja perusahaan buruk maka pihak manajer akan bertindak agar

Return Of Invesment (ROI) X4

Dividend Payout Ratio (DPR) X5

kinerja perusahaan tetap terlihat baik bagi para investor. Price earning ratio yaitu rasio untuk mengukur bagaimana investor menilai prospek pertumbuhan dimasa yang akan datang, dan tercermin dari harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba yang diperolah perusahaan. Defenisi dividend payout ratio yaitu rasio untuk mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan sebagai dividen kepada para pemegang saham. Semakin besar rasio ini berarti semakin sedikit bagian laba yang ditahan untuk membelanjai investasi yang dilakukan perusahaan.

2.11 Hipotesis Penelitian

Hipotesis merupakan dugaan sementara terhadap rumusan masalah dalam suatu penelitian. Menurut Sugiyono (2011) menyatakan bahwa dalam penelitian terdapat dua jenis hipotesis penelitian yaitu hipotesis nol dan hipotesis alternatif. Hipotesis nol menyatakan tidak adanya hubungan antara variabel dependen dengan variabel independen. Hipotesis alternatif menyatakan adanya hubungan variabel dependen dengan variabel independen.

2.11.1 Firm Size Terhadap Earning Management

menginginkan agar kinerja perusahaan selalu terlihat baik. Rahmani dan Mir (2013) menyimpulkan bahwa ukuran perusahaan memiliki pengaruh positif yang signifikan dengan manajemen. Hasil penelitian ini juga didukung oleh Qomariyah (2008) menyimpulkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap manajemen laba. Perusahaan besar cenderung menggunakan prosedur akuntansi menurunkan laba untuk mengurangi pajak yang tinggi dan political cost, sehingga laba yang dilaporkan mengandung akrual tinggi dan berkualitas rendah. Kim et, al,. (2003) menyimpulkan bahwa perusahaan besar lebih cenderung melakukan manajemen laba dibanding perusahanan besar. Penelitian ini juga menunjukkan bahwa perusahaan kecil melakukan manajemen laba untuk menghindari pelaporan kerugian. Sedangkan perusahaan besar dan sedang lebih agresif melakukan manajemen laba untuk menghindari pelaporan penurunan laba. berdasarkan uraian tersebut maka hipotesis yang disusun yaitu:

H1: Firm size berpengaruh signifikan terhadap earning management

2.11.2 Leverage Terhadap Earning Management

perusahaan sehingga kinerja perusahaan akan terlihat baik. Penelitian oleh Agustia (2013) menyimpulkan bahwa leverage berpengaruh signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa perusahaan mempunyai rasio leverage yang tinggi cenderung melakukan manipulasi dalam bentuk manajemen laba. Agustia (2013) menyatakan bahwa perusahaan yang memiliki rasio leverage yang tinggi cenderung mengatur laba yang akan dilaporkan dengan menaikkan atau menurunkan laba periode masa mendatang ke periode saat ini. Barus dan Yosephine (2012) menyimpulkan bahwa leverage berpengaruh positif dan signifikan terhadap manajemen laba. Hal ini berarti semakin tinggi leverage, maka manajemen semakin termotivasi untuk melakukan manajemen laba. berdasarkan uraian tersebut maka hipotesis yang disusun yaitu:

H2: Leverage berpengaruh signifikan terhadap earning management

2.11.3 Free Cash Flow Terhadap Earning Management

negatif signifikan terhadap manajemen laba. Hal in dikarenakan perusahaan dengan free cash flow yang tinggi cenderung tidak melakukan manajemen laba karena meskipun tanpa adanya manajemen laba, perusahaan dapat meningkatkan harga sahamnya. Penelitian ini juga didukunng oleh Zuhri dan Prabowo (2011) menyimpulkan bahwa manajemen laba memiliki pengaruh negatif dan signifikan terhadap manajemen laba. Perusahaan yang memilki free cash flow yang tinggi cenderung melakukan pelaporan laba yang rendah. Berdasarkan uraian tersebut makae hipotesis yang disusun yaitu:

H3: Free cash flow berpengaruh signifikan terhadap earning management

2.11.4 Return On Investment Terhadap Earning Management

tindakan manajemen laba agar kinerja perusahaan tetap terlihat baik. Nilasari (2012) juga menyimpulkan bahwa ROA berpengaruh signifikan terhadap manajemen laba. Berdasarkan uraian tersebut maka hipotesis yang disusun yaitu:

H4: ROI berpengaruh signifikan terhadap earning management

2.11.5 Dividend Payout Ratio Terhadap Earning Management

Menurut Marlina dan Clara (2009) kebijakan dividen perusahaan tergambar pada dividend payout ratio yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Dividen yang tinggi akan menarik perhatian para investor untuk melakukan investasi pada perusahaan. Besarnya dividen yang akan dibagikan perusahaan sangat bergantung pada laba yang dihasilkan perusahaan. Dalam hal ini perusahaan cenderung untuk melakukan manajemen laba agar laba mengalami peningkatan dari periode sebelumnya. Berdasarkan uraian tersebut maka hipotesis yang disusun yaitu:

H5: DPR berpengaruh signifikan terhadap earning management

2.11.6 Price Earning Ratio Terhadap Earning Management

masa yang akan datang, dan tercermin dari harga saham yang bersedia dibayar oleh investor untuk setiap rupiah laba yang diperolah perusahaan. PER merupakan perbandingan antara harga per saham dengan laba per saham. Semakin tinggi nilai dari rasio ini menunjukkan investor mempunyai harapan yang baik tentang perkembangan perusahaan di masa yang akan datang. Investor selalu mengharapkan tingkat pengembalian yang tinggi atas investasinya, maka pihak manajemen perusahaan berusaha untuk memenuhi keinginan investor tersebut. Tingkat pengembalian yang tinggi sangat bergantung pada laba yang dihasilkan oleh perusahaan. Setiap perusahan selalu menghindari kerugian. Untuk mengakui laba yang tinggi perusahaan biasanya menggunakan metode akuntansi yang mendukung pengakuan laba yang tinggi dan hal ini akan menunjukkan kinerja perusahan yang baik. Berdasarkan uraian tersebut maka hipotesis yang disusun yaitu:

H6: PER berpengaruh signifikan terhadap earning management

2.11.7 Hubungan Firm Size, Leverage, Free Cash FLow, ROI, DPR, Dan PER Terhadap Manajemen Laba

ROI, DPR, dan PER memiliki pengaruh terhadap manajemen laba. Berdasarkan uraian tersebut maka hipotesis yang disusun yaitu:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, tujuan penelitian ini adalah untuk mengaetahui hubungan antara dua variabel atau lebih. Variabel yang diteliti dalam penelitian ini yaitu firm size, leverage, Free Cash Flow (FCF), Return On Investment (ROI), Dividend Payout Ratio (DPR), dan Price Earning Ratio (PER) sebagai varibel independen. Variabel dependen yaitu Earning Management (Manajemen Laba). Data yang digunakan yaitu laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013. Data diperoleh dari website Bursa Efek Indonesia (BEI)

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs September 2014 sampai dengan Februari 2015.

3.3 Defenisi Operasional dan Pengukuran Variabel Penelitian

3.3.1 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang menjadi perhatian utama peneliti. Variabel dependen merupakan variabel utama yang menjadi faktor yang berlaku dalam investigasi (Sekaran, 2006). Variabel dependen disebut juga variabel terikat, variabel output, kriteria atau konsekuen (Erlina, 2011: 36).

Variabel dependen dalam penelitian ini adalah Earning Management (Manajemen Laba). Proksi earning management (manajemen laba) adalah akrual diskresioner. Banyak model untuk menghitung akrual diskresioner seperti yang telah dijelaskan dalam bab sebelumnya. Model yang digunakan dalam penelitian adalah model Kaznik. Model ini masih jarang digunakan oleh para peneliti, sedangkan model yang paling banyak digunakan peneliti untuk menghitung proksis manajemen laba adalah modified Jones model. Perbedaan model Kaznik dengan modified Jones model yaitu adanya penambahan komponen arus kas bebas (operating cash flow) pada modified Jones model. Penelitian yang dilakukan oleh Siregar (2005) menunjukkan bahwa model Kaznik memiliki Adjusted R2 paling tinggi dan proporsi tanda koefisien sesuai prediksi, sehingga model ini dianggap paling baik. Model ini dapat dihitung dengan persamaan berikut:

Nilai total akrual (TACC) diestimasi dengan persamaan regresi OLS sebagai berikut:

TAit/Ait = α1 (1/Ait-1) + α2 (ΔREVit/Ait-1 – ΔRECit/Ait-1) + α3

(PPEit/Ait-1) + α4 (ΔCFOit/Ait-1) ... (2)

Dengan menggunakan koefisien regresi diatas nilai non discretionary accrual (NDA) dapat dihitung dengan rumus sebagai berikut:

NDACCit = α1 (1/Ait-1) + α2 (ΔREVit/Ait-1 – ΔRECit/Ait-1) + α3

(PPEit/Ait-1) + α4 (ΔCFOit/Ait-1) ... (3)

Hasil persamaan (2) dan (3) digunakan untuk menetukan nilai discretionary accrual.

DACCit = TAit/Ait - NDACCit... (4)

Keterangan:

TACCit = Total Akrual perusahaan i untuk tahun t

TAit = Total akrual untuk perusahaan i untuk tahun t, dibagi total aset perusahaan i pada tahun t-1

Ait = Total aset untuk perusahan i tahun t-1

ΔRECit/Ait-1 = Peubahan piutang bersih perusahaan i pada tahun t dibagi

dengan total aset pada tahun t-1

PPEit/Ait-1 = Aktiva tetap perusahaan i pada periode t dibagi dengan total aset perusahaan i pada tahun t-1

ΔCFOit/Ait-1 = Perubahan arus kas operasi perusahaan i pada periode t dibagi dengan total aset tahun t-1

NDACCit = Non Diskreoneri Akrual perusahan i pada tahun t

DACCit = Diskreoneri Akrual perusahaan i pada tahun t

α1, α2, α3, α4 = Koefisien regresi persamaan

3.3.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel terikat, baik secara positif atau negatif (Sekaran, 2006). . Variabel independen disebut juga variabel bebas, variabel stimulus, variabel yang mendahului. Variabel indepen dalam penelitian ini adalah:

a. Firm Size (Ukuran Perusahaan)

oleh perusahaan. Dalam penelitian ini varibel ukuran perusahan dapat dihitung dengan :

������������ℎ��� (��������) =�����������

b. Leverage

Leverage digunakan untuk menggambarkan kemampuan perusahaan untuk mengunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan (Sadalia, 2010 : 128). Rasio leverage yang digunakan dalam penelitian ini adalah debt ratio yaitu rasio yang mengukur seberapa besar aset perusahaan dibiayai oleh utang. Debt ratio dapat dihitung dengan rumus berikut :

���������=����������������

���������� � 100%

c. Free Cash Flow (FCF)

Arus kas bebas adalah kas yang tersedia setelah semua beban operasi dibayarkan dan melakukan investasi (Hardiansyah, 2014). Free cash flow, merupakan cash flow yang benar-benar tersedia untuk didistribusikan pada investor setelah perusahaan melakukan investasi pada fixed asset, dan mempertahakan working capital dalam menjalankan operasi perusahaan (Lubis dan Adi, 2014). Berikut rumus yang akan digunakan untuk menghitung free cash flow :

�������ℎ����= ����� − ��������������ℎ����������������

NOPAT=EBIT (1-Tarif Pajak)

Modal kerja operasi = Totak aktive lancar – Total kewajiban lancar

Tot. modal operasi = Modal operasi + Aset tetap bersih

Investasi pada modal operasi = Tot. modal operasi t – Tot. modal operasi t-1

d. Return On Investment (ROI)

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkna laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2004). Rasio ini dapat dihitung dengan rumus berikut:

������������������ (���) =���������

��������� � 100%

e. Dividend Payout Ratio (DPR)

Dividend payout ratio menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen (Syahyunan, 2004). Rumus yang digunakan untuk menghitung rasio ini yaitu:

������������������ =������������ℎ���

�����������ℎ��� � 100%

f. Price Earning Ratio (PER)

Menurut Sitanggang (2012) rasio ini untuk menghitung seberapa pasar mau menghargai saham dilihat dari kemampuan labanya. Rasio iini dihitung dengan rumus sebagai berikut :

����������������� = ���������ℎ���

Tabel 3.1

Defenisi Operasional Variabel Penelitian

Variabel Definisi Indikator Skala

Manajemen

3.4 Populasi dan Sampel Penelitian

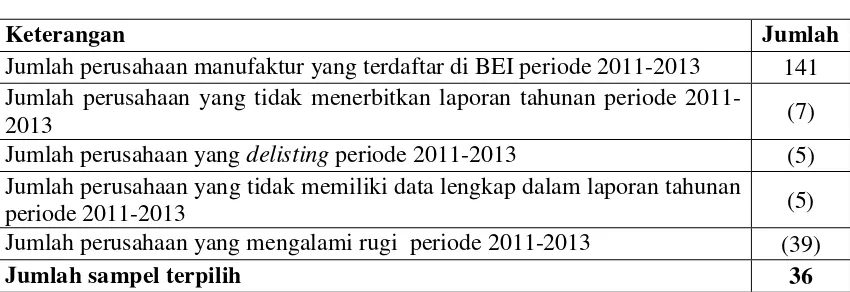

Pengertian populasi menurut Daulay (2010) adalah keseluruhan objek penelitian yang terdiri dari manusia, benda-benda, hewan, tumbuh-tumbuhan, gejala-gejala, nilai tes atau peristiwa- peristiwa sebagai sumber data yang memiliki suatu karakteristik tertentu dalam suatu penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013. Total perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 adalah 141 perusahaan. Menurut Daulay (2010) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi tersebut, atau dengan kata lain sampel adalah bagain dari populasi. Sampel yang diambil dari populasi harus benar-benar reprensentatif atau mewakili, sampel yang kuranng representatif akan mengakibatkan nilai yang dihitung dari sampel tidak cukup ketat untuk menduga nilai populasi yang sesungguhnya. Metode pemilihan sampel dalam penelitian ini adalah purposive sampling. Menurut Erlina ( 2011) purposive sampling adalah pemilihan sampel berdasarkan suatu kriteria tertentu. Sampel dalam penelitian ini berjumlah 36 perusahaan dengan dua tahun pengamatan, jadi total sampel dalam penelitian ini adalah 72. Daftar pemilihan sampel penelitian ini terdapat dalam lampiran 1.

Kriteria sampel dalam penelitian ini yaitu:

2) Perusahaan tidak delisting selama periode pengamatan.

3) Perusahaan memiliki data yang lengkap dalam laporan tahunan selama periode panagamatan. Data-data yang diperlukan yaitu terkait penghitungan manajemen laba, firm size, leverage, ROI, FCF, DPR, dan PER.

4) Perusahaan tidak mengalami rugi selama periode pengamatan. Tabel 3.2

Pemilihan Sampel

Keterangan Jumlah

Jumlah perusahaan manufaktur yang terdaftar di BEI periode 2011-2013 141 Jumlah perusahaan yang tidak menerbitkan laporan tahunan periode

2011-2013 (7)

Jumlah perusahaan yang delisting periode 2011-2013 (5) Jumlah perusahaan yang tidak memiliki data lengkap dalam laporan tahunan

periode 2011-2013 (5)

Jumlah perusahaan yang mengalami rugi periode 2011-2013 (39)

Jumlah sampel terpilih 36

Sumber: data sekunder yang diolah, 2014 3.5 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitaf. Data dalam penelitian ini adalah data sekunder. Menurut Erlina (2011) data sekunder adalah data yang dikumpulkan oleh lembaga pengumpul data yang dipublikasikan kepada masyarakat pengguna data. Data yang digunakan dalam penelitian ini adalah laporan tahunan perusahaan menufaktur yang menjadi sampel penelitian. Laporan tahunan perusahaan diperoleh dari website Bursa Efek Indonesia.

3.6 Metode Pengumpulan Data

dari berbagai sumber, baik secara pribadi ataupun kelembagaan. Pengumpulan data yang dilakukan peneliti yaitu mengumpulkan laporan tahunan perusahaan manufaktur sesuai dengan periode pengamatan yang diperoleh dengan mengunduh dari website Bursa Efek Indonesia.

3.7 Metode Analisis Data

Data penelitian dianalisi dan diuji dengan uji statistik yaitu statistik deskriptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis penelitian.

3.7.1 Statistik Deskriptif

Menurut Sanusi (2013) satatistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendiskripsikan atau menggambarkan data yang terkumpul sebagaimana adanya tanpa maksud untuk membuat kesimpulan yang berlaku umum atau generalisasi. Penyajian statistik deskriptif yaitu berupa penyajian tabel, diagram, penghitungan modus, median, mean, persentase, dan standar deviasi. 3.7.2 Uji Asumsi Klasik

Tujuan dari uji asumsi klasik yaitu untuk menguji kelayakan model regresi dalam penelitian yang dilakukan. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji auto korelasi.

3.7.2.1 Uji Normalitas

atau mendekati distribusi normal, yaitu distribusi dengan berbentuk lonceng. Data yang baik adalah data yang berdistribusi normal. Uji normalitas dilakukan dengan tiga pendekatan yaitu pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov-Smirnov. Pendekatan histogram menguji normalitas dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satunya yaitu memeliki mean, median, dan modus yang sama. Data yang normal akan terlihat pada grafik histogram yang berbentuk lonceng (Situmorangdan Lufti, 2012). Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data disepanjang garis diagonal. Pendekatan Kolmogorov-Smirnov dilakukan untuk menilai apakah data yang disepanjang garis diagonal berdistribusi normal. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.7.2.2 Uji Multikolinearitas

3.7.2.3 Uji Heterokedastisitas

Menurut Imam Ghozali (2013), uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regeresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Ada dua cara mendeteksi heterokedastisitas yaitu dengan cara informal dan formal. Cara formal yaitu dengan cara penghitungan statistik seperti Park Test, Glejser Test, Spearmen’s Rank Correlation, White’s General Heteroscedasticity, & Keonker-Based Test (Situmorang dan Lufti, 2012). Untuk melihat ada tidaknya heterokedastisitas dapat dilihat dari grafik scatter plot yang disajikan. Jika terdapat titik yang menyebar secara acak dan tidak membentuk pola tertentu serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y, sehingga dalam hal ini tidak terjadi heterokedastisitas pada model regresi.

3.7.2.4 Uji Autokorelasi

sepanjang waktu berkaitan satu sama lain. Metode untuk mendeteksi autokorelasi ada empat yaitu, metode grafik, metode Runs Test, percobaan d dari Durbin-Watson., dan The Breusch-Golfrey). Model regresi dikatakan bebas dari autokorelasi jika nilai hitung berada diantara nilai tabel dan 4 – nilai tabel (du < dw < 4 - du).

3.7.3 Analisis Regresi

Analisi regresi digunakan untuk mengetahui bagaimana variabel dependen atau kriteria dapat diprediksikan melalui variabel independen atau prediktor (Situmorang dan Lufti, 2012). Analisis regresi yang digunakan dalam penelitian ini adalah regresi linear berganda. Menurut Situmorang dan Lufti (2012), analisis regresi linear berganda memerlukan pengujian serempak dengan menggunakan F hitung. Signifikansi ditentukan dengan membandingkan F hitung dengan F tabel atau melihat output pada hasil SPSS. Penelitian ini memiliki satu variabel dependen yaitu manajemen laba dan variabel independen terdiri dari firm size, leverage, ROI, DPR, FCF, dan PER. Data penelitian ini dianalisi dengan menggunakan analisis linear berganda dengan persamaan sebagai berikut: Y = a + b1X1 +b2X2 +b3X3 +b4X4 +b5X5 + b6X6 + e

Keterangan:

Y = Manajemen laba a = Konstanta

X2 = leverage

X3 = Free Cash Flow (FCF)

X4 = Return On Investment (ROI) X5 = Dividend Payout Ratio (DPR)

X6 = Price Earning Ratio (PER) b1, b2, b3, b4, b5, b6 = Koefisien regresi

e= error

3.7.4 Pengujian Hipotesis

3.7.4.1 Koefisien Determinasi (R2)

Koefisien determinasi untuk mengukur sejauh mana kemampuan model dalam menerangkan variasi variabel idependen (Situmorang dan Lufti, 2012). Range nilai dari R2 adalah 0-1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan sangant terbatas, sebaliknya jika semakin mendekati satu berarti semakin baik.

3.7.4.2 Uji Simultan (Uji F)

Uji pengaruh simultan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen (Ghozali, 2013). Ketentuan yang digunakan dalam Uji F yaitu:

simultan tidak berpengaruh signifikan terhadap variabel dependen.

2. Jika F hitung > Ftabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka variabel independen berpengaruh sigifikan terhadap variabel dependen.

3.7.4.3 Uji Parsial (Uji t)

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Ghozali, 2013). Ketentuan dalam uji t yaitu:

1. Jika t hitung > ttabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka variabel independen secara parsial berpengaruh sigifikan terhadap variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2013. Perusahaan manufaktur yang terdaftar selama periode 2011-2013 adalah sebanyak 141 perusahaan. Metode pemilihan sampel yang digunakan yaitu purposive sampling sehingga dari populasi tersebut hanya 36 perusahaan perusahaan yang memenuhi kriteria untuk dijadikan sampel. Berikut daftar perusahaan yang menjadi sampel dalam penelitian ini:

Tabel 4.1

Perusahaan Yang Menjadi Sampel Penelitian No Kode Saham Nama perusahaan

1 INTP Indocement Tunggal Prakasa Tbk

2 SMCB Holcim Indonesia Tbk

3 SMGR Semen Gresik Tbk

4 AMFG Asahimas Flat Glass Tbk

5 ARNA Arwana Citra Mulia Tbk

6 TOTO Surya Toto Indonesia Tbk

7 ALMI Alumindo Light metal Industry Tbk

8 LION Lion Metal Works Tbk

9 LSMH Lionmesh Prima Tbk

10 EKAD Akadharma International Tbk 11 UNIC Unggul Indah Cahaya Tbk

12 CPIN Charoen Pokphand Indonesia Tbk 13 JPFA Japfa Comfeed Indonesia Tbk 14 TKIM Pabrik Kertas Tjiwi Kimia Tbk 15 ASII Astra International Tbk

16 AUTO Astra Otoparts Tbk

17 GTJL Gajah Tunggal Tbk

18 SMSM Selamat sempurna Tbk

No Kode Saham Nama perusahaan

20 IKBI Sumi Indo Kabel Tbk

21 SCCO Supreme Cable Manufacturing and Commerce 22 DLTA PT Delta Djakarta Tbk

23 INDF PT Indofood Sukses Makmur Tbk 24 MLBI PT Multi Bintang Indonesia Tbk

25 MYOR PT Mayora Indah TBk

26 ROTI PT Nippon Indosari Corporindo Tbk

27 SKLT PT Sekar Laut Tbk

28 GGRM Gudang Garam Tbk

29 HMSP Handjaya Mandala Sampoerna Tbk 30 DVLA PT Darya Varia Laboratoria Tbk 31 KAEF PT Kimia Farma (Persero) Tbk

32 KLBF PT Kalbe Farma Tbk

33 MERK PT Merck Tbk

34 TSPC PT Tempo Scan Pasific Tbk

35 TCID PT Mandom Indonesia Tbk

36 UNVR PT Unilever Indonesia Tbk Sumber: Data sekunder yang diolah, 2014

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

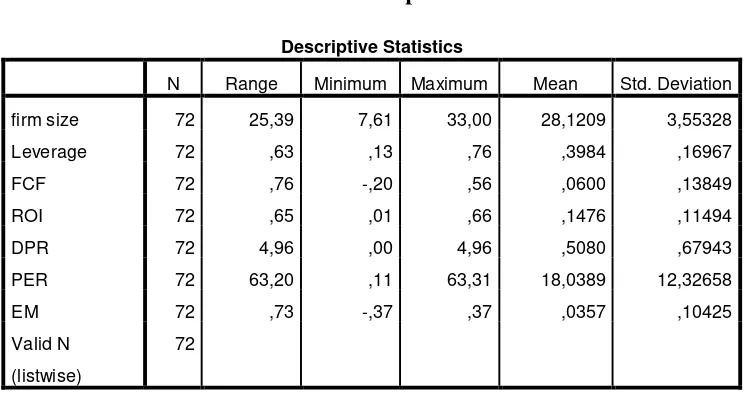

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

firm size 72 25,39 7,61 33,00 28,1209 3,55328

Leverage 72 ,63 ,13 ,76 ,3984 ,16967

FCF 72 ,76 -,20 ,56 ,0600 ,13849

ROI 72 ,65 ,01 ,66 ,1476 ,11494

DPR 72 4,96 ,00 4,96 ,5080 ,67943

PER 72 63,20 ,11 63,31 18,0389 12,32658

EM 72 ,73 -,37 ,37 ,0357 ,10425

Valid N

(listwise)

72

Berdasarkan tabel tersebut dapat dijelaskan bahwa jumlah penelitian ada sebanyak 72. Penelitian ini menggunakan variabel Earning Management (EM), Firm Size, Leverage, Free Cash Flow (FCF), Return On Investment (ROI), Dividend Payout Ratio (DPR), dan Price Earning Ratio (PER). Firm size dalam penelitian ini dihitung dengan menggunakan logaritma natural dari total aset. Nilai maksimum dari firm size adalah 33,00 sedangkan nilai minimum sebesar 7,61 sehingga rentang data untu firm size adalah 25,39. Rata – rata firm size adalah 28,12 sedangkan standar deviasi sebesar 3,55. Simpangan data untuk variabel ini relatif kecil terlihat dari nilai standar deviasinya jauh dari nilai rata-ratanya. Hal ini menunjukkan bahwa data variabel firm size cukup baik.

rata-rata dari variabel ini adalah 0,3984 (39,84%) dan nilai standar deviasi 0,16967 (16,97%). Rentang data variabel leverage sebesar 0,63 (63%) terlihat dari selisih nilai maksimum dan nilai minimumnya. Nilai standar deviasi lebih kecil dari nilai rata-ratanya, maka dapat dikatakan simpangan data masih relatif kecil.

Free Cash Flow (FCF) dari tabel tersebut menunjukkan nilai minimum sebesar -0,20 dan nilai maksimum sebesar 0,56. Rentang data variabel ini 0,76. Nilai free cash flow benilai negatif berarti perusahaan melakukan investasi pada modal operasi. Nilai rata-rata free cash flow sebesar 0,060 dan standar deviasi sebesar 0,1384.

Return On Investment (ROI) dari tabel tersebut menunjukkan nilai ROI minimum (terendah) adalah 0,01 (1%) dan ROI maksimum (tertinggi) sebesar 0,66 (66%). Rata-rata ROI sebesar 0,1476 (14,76%) dan standar deviasi sebesar 0,11494 (11,49%). Nilai standar deviasi tidak melebihi nilai rata-ratanya sehingga data dalam variabel ini dapat dikatakan cukup baik.

Price Earning Ratio (PER) dari tabel tersebut menunjukkan nilai minimum sebesar 0,11 dan nilai maksimum sebesar 63,31 Rentang data dalam variabel ini 63,20. Nilai rata-rata sebesar 18,03 dan standar deviasi sebesar 12,32. Nilai standar deviasi lebih kecil dari nilai rata-ratanya.

Variabel dependen dalam penelitian ini yaitu earning management. Nilai minimum variabel ini adalah -0,37 dan nilai maksimum 0,37 serta rentang data 0,73. Rata – rata earning management dalam penelitian ini adalah 0,0357 dan standar deviasi sebesar 0,104.

4.2.2 Uji Asumsi Klasik

Tujuan dari uji asumsi klasik yaitu untuk menguji kelayakan model regresi dalam penelitian yang dilakukan. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas, dan uji auto korelasi.

4.2.2.1 Uji Normalitas

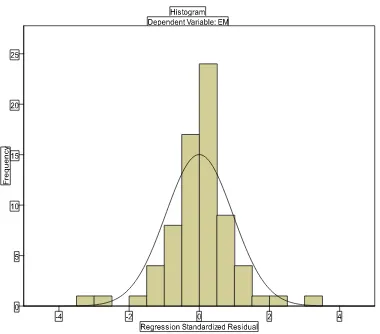

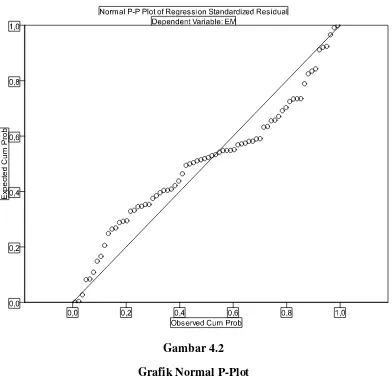

Gambar 4.1 Histogram

Gambar 4.2 Grafik Normal P-Plot

Gambar di atas merupakan hasil uji nornalitas dengan menggunakan pendekatan grafik. Pada gambar di atas terlihat titik mengikuti garis diagonal yang memanjang. Hal ini berarti data berdistribusi normal.

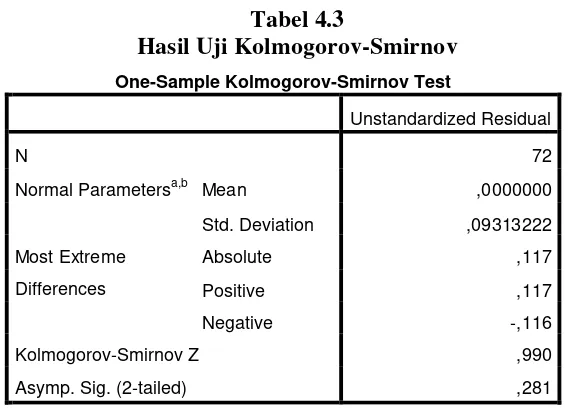

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,b Mean ,0000000

Std. Deviation ,09313222

Most Extreme

Differences

Absolute ,117

Positive ,117

Negative -,116

Kolmogorov-Smirnov Z ,990

Asymp. Sig. (2-tailed) ,281

a. Test distribution is Normal.

b. Calculated from data.

Pada tabel tersebut terdapat nilai Kolmogorov-Smirnov sebesar 0,990 dan nilai Asymp. Sig. (2-tailed) sebesar 0,281 di atas nilai signifikansi (0,05), maka dapat disimpulkan data berdistribusi normal.

4.2.2.2 Uji Multikolinearitas

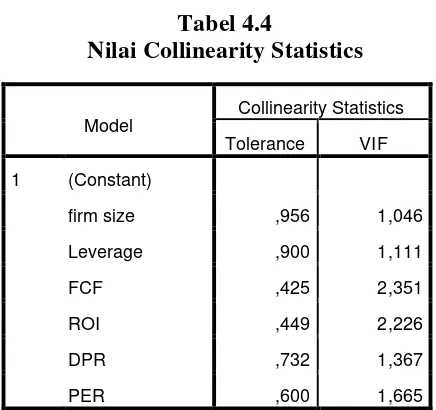

Tabel 4.4

Nilai Collinearity Statistics

Dari tabel tersebut terlihat nilai Tolerance setiap variabel independen berada di atas 0,10 (Tol > 0,10) dan nilai VIF setiap variabel independen juga lebih kecil dari 10 (VIF < 10), maka dapat disimpulkan tidak terdapat multikolinearitas.

Tabel 4.5

a. Dependent Variable: EM

Tabel tersebut menunjukkan hasil korelasi antar variabel independen. Hasil korelasi antar variabel independen berada dibawah 0,9 maka dapat disimpulkan tidak terjadi multikolinearitas.

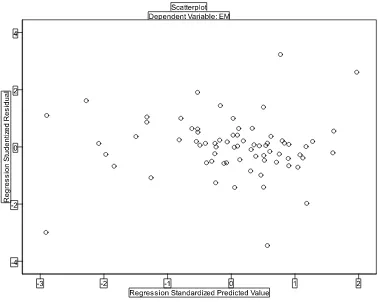

4.2.2.3 Uji Heterokedastisitas

Menurut Imam Ghozali (2013), uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regeresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Ada dua cara mendeteksi heterokedastisitas yaitu dengan cara informal dan formal. Cara informal dapat dilakukan dengan metode grafik seperti terlihat pada gambar di bawah ini.

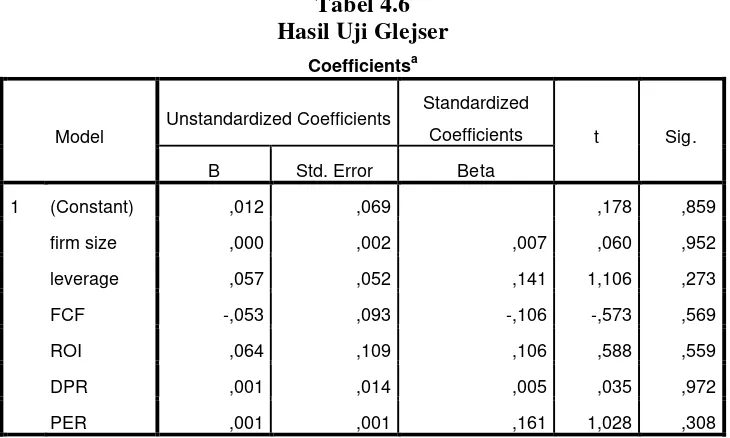

Grafik di atas menunjukkan, titik menyebar secara acak tidak membentuk sebuah pola tertentu serta titik tersebuk tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini menunjukkan tidak terjadi heterokedastisitas pada model regres. Uji heterokedastisitas metode formal yaitu dengan menggunakan uji Glejser. Hasil uji Glejser dapat dilihat dari tabel berikut.

Tabel 4.6 Hasil Uji Glejser

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) ,012 ,069 ,178 ,859

firm size ,000 ,002 ,007 ,060 ,952

leverage ,057 ,052 ,141 1,106 ,273

FCF -,053 ,093 -,106 -,573 ,569

ROI ,064 ,109 ,106 ,588 ,559

DPR ,001 ,014 ,005 ,035 ,972

PER ,001 ,001 ,161 1,028 ,308

a. Dependent Variable: absut

Hasil uji glejser di atas menunjukkan nilai signifikan setiap variabel lebih besar dari 0,05, jadi dapat disimpulkan model regresi tidak mengarah pada adanya heterokedastisitas.

4.2.2.4 Uji Autokorelasi

pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Situmorang et al., 2012). Menurut Ghozali (2013), autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Metode yang digunakan untuk mendeteksi autokorelasi yaitu The Run Test. Tabel dibawah ini menunjukkan hasil uji The Run Test.

Tabel 4.7 Hasil Uji The Run Test

Dari hasil uji tersebut menujukkan bahwa nilai test adalah 0,00508 dengan nilai probabilitas sebesar 0,058. Nilai probabilitas lebih besar dari nilai signifikansi pada 0,05 (0,058 > 0,05). Hasil ini menunjukkan bahwa tidak terjadi autokorelasi pada model regresi.

Runs Test

Unstandardized Residual

Test Valuea ,00508

Cases < Test Value 36

Cases >= Test Value 36

Total Cases 72

Number of Runs 45

Z 1,899

Asymp. Sig. (2-tailed) ,058

Tabel 4.8

Hasil Uji Durbin-Watson

Dari hasil uji tersebut menunjukkan nilai Durbin-Watson sebesar 2,073 dengan du sebesar 1,4430 sehingga 4- du adalah 1,927 (du < d < 4-du atau 1,4430 < 2,073 < 2,557). Sesuai hasil tersebut dapat disimpulkan tidak terjadi autokorelasi.

4.2.3 Analisis Regeresi

Analisis regresi digunakan untuk mengetahui bagaimana variabel dependen atau kriteria dapat diprediksikan melalui variabel independen atau prediktor (Situmorang et al., 2012). Analisis regresi yang digunakan dalam penelitian ini adalah regresi linear berganda. Penelitian ini memiliki satu variabel dependen yaitu manajemen laba dan variabel independen terdiri dari firm size, leverage, ROI, DPR, FCF, dan PER.

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

dimension0

1 ,449a ,202 ,128 ,09734 2,073

a. Predictors: (Constant), PER, leverage, firm size, DPR, ROI, FCF

Tabel 4.9

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) ,082 ,095 ,858 ,394

firm size -,001 ,003 -,047 -,412 ,682

Leverage ,062 ,072 ,101 ,867 ,389

FCF -,268 ,128 -,356 -2,094 ,040

ROI ,206 ,150 ,227 1,373 ,174

DPR -,020 ,020 -,130 -1,004 ,319

PER -,002 ,001 -,238 -1,666 ,101

a. Dependent Variable: EM

Pada tabel di atas dapat dilihat nilai konstanta (a) 0,082. Nilai koefisien variabel independen firm size (b1) adalah -0,001, koefisien variabel leverage (b2) 0,062, koefisien variabel free cash flow (b3) -0,268, koefisien variabel ROI (b4) 0,206, koefisien variabel dividend payout ratio (b5) -0,020, dan koefisien variabel price earning ratio (b6) -0,002. Berdasarkan hasil uji regresi berganda di atas, diperoleh persamaan sebagai berikut:

Y = 0,082 – 0,001X1 + 0,062X2 – 0,268X3 + 0,206X4 – 0,020X5 -

0,002X6 + e