UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

SISTEM AKUNTANSI AKTIVA TETAP PADA PT. SINAR JAYA ABADI

SKRIPSI MINOR

DIAJUKAN OLEH :

NAMA : SURYA DARMA

NIM : 042102045

JURUSAN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MENYELESAIKAN PENDIDIKAN PADA FAKULTAS EKONOMI PROGRAM DIPLOMA III

UNIVERSITAS SUMATERA UTARA MEDAN

DAFTAR ISI

HALAMAN KATA

PENGANTAR……… ….i

DAFTAR

ISI………...iii BAB I : PENDAHULUAN

A. Alasan Pemilihan

Judul………1

B. Perumusan Masalah………..2

C. Tujuan Dan Manfaat Penelitian………2

D. Metode Penelitian……….3

E. Metode Analisis……….4

F. Sistematika Pembahasan………4

BAB II : AKUNTANSI AKTIVA TETAP PADA PT.SINAR JAYA ABADI

A. Sejarah Singkat Perusahaan………..7

B. Stuktur Organisasi Perusahaan………..7

C. Penggolongan Aktiva Tetap………14

D. Penentuan Harga Perolehan Aktiva Tetap………..15

F. Metode Penyusutan Aktiva Tetap………...18

BAB III : ANALISA DAN EVALUASI

A. Pengertian Aktiva Tetap……….22

1. Penggolongan Aktiva Tetap……….23

2. Penentuan Harga Perolehan Aktiva Tetap………26

B. Pengeluaran-Pengeluaran Selama Pemakaian………35

C. Penyusutan Aktiva Tetap Dan Pembenannya……….41

1. Metode Penyusutan Aktiva Tetap PT.SINAR JAYA

ABADI……….51

2. Penyajian Aktiva Tetap Dalam Neraca……….52

BAB IV : KESIMPULAN DAN SARAN

A.

Kesimpulan……….5 5

B.

Saran………5 6

DAFTAR

BAB I PENDAHULUAN

A. Alasan Pemilihan Judul

Umumnya perusahaan mempunyai tujuan untuk memperoleh laba

semaksimal mungkin untuk kelanjutan perkembangan perusahaan. Untuk

mencapai tujuan tersebut perusahaan membutuhkan akuntansi untuk menyediakan

informasi yang dapat dipakai untuk mengambil keputusan.

Akuntansi adalah merupakan suatu sistim informasi bagi pihak-pihak yang

berkepentingan dalam perusahaan untuk mengambil keputusan.

Perusahaan pasti memilih aktiva tetap yang akan dipergunakan di dalam

menjalankan operasinya. Aktiva tersebut merupakan aktiva yang langsung

dipergunakan dalam kegiatan operasi perusahaan. Oleh karena itu aktiva tetap

merupakan pos aktiva yang relatif cukup besar jika dibandingkan dengan jumlah

aktiva lainnya.

Dengan adanya jumlah aktiva tetap yang cukup besar maka pengolahannya

baik yang menyangkut aktivanya secara fisik maupun penyusutannya harus

dilakukan berdasarkan perencanaan yang tepat. Perhitungan-perhitungan secara

analisa-analisa yang baik harus dilakukan sehingga tidak terjadi hal-hal yang

dapat merupakan perusahaan. Penyajiannya didalam daftar neraca dan daftar laba

rugi suatu perusahaan harus sesuai dengan ketentuan akuntansi dan harus

disajikan sewajar mungkin, sehingga para pihak yang berkepentingan akan dapat

Sehubungan dengan itu dengan mengetahui bahwa PT. Pelayaran Sinar Jaya

Abadi, Tanjungbalai :

1. Merupakan salah satu perusahaan yang memiliki aktiva tetap dalam

jumlah yang cukup besar terhadap total aktivanya dan penilaian

terhadap penyusutan aktiva tetap tidak boleh diabaikan.

2. Menyediakan data-data yang penulis butuhkan dalam penelitian ini.

3. Biaya yang dikeluarkan harus dipisahkan antara biaya yang menambah

umur aktiva dengan yang tidak menambah umur aktiva.

B. Perumusan Masalah

Dari uraian diatas penulis mencoba merumuskan permasalahan yang

dihadapi PT. Pelayaran Sinar Jaya Abadi yaitu : “Apakah pencatatan aktiva tetap

pada PT. Pelayaran Sinar Jaya Abadi Tanjungbalai sudah dicatat dan disajikan

sesuai dengan Standar Akuntansi Keuangan.

C.Tujuan dan Manfaat Penelitian

Luas penelitian yang dilakukan oleh penulis meliputi bagaimana perkiraan

akuntansi aktiva tetap yang dilakukan oleh PT. Pelayanan Sinar Jaya Abadi.

Mengingat terbatasnya waktu, biaya dan pengetahuan yang dimiliki penulis dan

agar tidak mengaburkan permasalahan yang dibahas, maka ruang lingkup atau

scope dari penelitian ini dibatasi. Disamping itu juga hanya menitikberatkan pada

perlakuan akuntansi aktiva tetap yang terwujud yang tentunya dihubungkan

Adapun manfaat penelitian ini adalah :

1. Untuk mengetahui bagaimana perusahaan melakukan pencatatan

akuntansi aktiva tetap.

2. Untuk menambah pengetahuan dan membandingkan teori dengan

praktek dalam perusahaan.

3. Memberikan saran-saran yang berguna untuk mengatasi

masalah-masalah yang dihadapi perusahaan.

Sedangkan tujuan dari penelitian ini adalah :

Untuk mengetahui bagaimana penerapan Standar Akuntansi Keuangan dalam

penyelenggaraan aktiva tetap pada perusahaan PT. Pelayaran Sinar Jaya Abadi

Tanjungbalai.

D. Metode Penelitian

Penelitian merupakan suatu usaha yang bersifat sistematis dan objektif

dalam mengumpulkan atau memperoleh keterangan yang teliti dan efisien.

Dalam mengumpulkan keterangan-keterangan yang diperlukan untuk menyusun

skripsi ini, penyusun menggunakan dua macam metode penelitian yaitu :

1. Penelitian Lapangan (Field Research) yaitu : suatu cara memperoleh

data dengan langsung ke objek penelitian. Penelitian dilakukan dengan

observasi dan interview dengan pimpinan dan pegawai perusahaan

tersebut yang dapat memberikan data yang diperlukan dalam

menyusun skripsi ini, dengan tujuan untuk mendapatkan gambaran

pencarian data dari dokumen dan catatan-catatan yang diperlukan

kepada perusahaan yang bersangkutan.

2. Penelitian Perpustakaan (Library Research) yaitu pengumpulan data

yang diperoleh dengan jalan membaca buku-buku, majalah-majalah

dan sumber lainnya yang berhubungan dengan penelitian yang penulis

lakukan. Hal ini dimaksudkan sebagai pendukung bagi data-data yang

telah diperoleh melalui penelitian lapangan agar pemecahan atas

penelitian ini lebih baik dan jelas.

E. Metode Analisis

Metode analisis yang dilakukan dalam penulisan skripsi ini terdiri dari dua

metode yaitu :

1. Metode deskriptif yaitu suatu metode analisa yang mencoba

mengumpulkan, mengklasifikasikan dan menganalisa data sehingga

dapat memberikan keterangan mengenai masalah yang dihadapi.

2. Metode deduktif yaitu metode yang dilaksanakan dengan

membandingkan teori-teori akuntansi yang berhubungan dengan

kegiatan perusahaan terutama aktiva tetap, akan dapat dibuat

kesimpulan untuk memecahkan masalah yang dihadapi.

F. Sistematika Pembahasan

Untuk membahas permas berkaitan dengan judul skripsi ini, penulis

membuat suatu sistematika yang terdiri dari 5 bab dengan urutan-urutan sebagai

Bab I : Pendahuluan

Dalam bab ini akan membahas alasan pemilihan judul,

perumusan masalah, luas dan tujuan penelitian, metode

penelitian dan metode analisis.

Bab II : Akuntansi Aktiva Tetap Pada PT. Pelayaran Sinar Jaya Abadi

Dalam bab ini diuraikan mengenai tinjauan umum

perusahaan yakni sejarah singkat perusahaan, struktur

organisasi, penggolongan aktiva tetap, nilai perolehan

aktiva tetap, pengeluaran-pengeluaran selama pemakaian

aktiva tetap, penyusutan aktiva tetap.

Bab III : Analisa dan Evaluasi

Dalam bab ini penulis membahas uraian teoritis mengenai

pengertian dan penggolongan aktiva tetap, penentuan harga

perolehan aktiva tetap, Pengeluaran selama pemakaian

aktiva tetap, pengeluaran modal dan pengeluaran

pendapatan, penyusutan aktiva tetap dan metode

Bab IV : Kesimpulan Dan Saran

Dalam bab ini penulis menarik kesimpulan dari

BAB II

AKUNTANSI AKTIVA TETAP PADA

PT. PELAYARAN SINAR JAYA ABADI

TANJUNG BALAI

A. Sejarah Singkat Perusahaan

Perusahaan dibidang jasa pelayaran ini pertama-tama adalah milik

perorangan dengan nama Haihock Co yang berlayar masih antar pulau sekitar

sumatera utara saja. Setelah mengalami perkembangan perusahaan memperluas

usahanya dan mengganti namanya menjadi CV. PELPE atau pelayaran pantai

andalas. CV ini didirikan pada tahun 1978. perkembangan yang terus berlanjut

membuat perusahaan-perusahaan dan orang pribadi ingin menanamkan sahamnya,

yang akhirnya pada tahun 1982 menjadi PT. Pelayaran Sinar Jaya Abadi. Saat

itu masih berlayar sekitar dalam negeri yang kemudian pada tahun 1985 mulai

berlayar keluar negeri yaitu dari Tanjung Balai ke Portklang yaitu salah satu pulau

dinegara Malaysia. PT. Pelayaran Sinar Jaya Abadi ini merupakan perusahaan

bergerak dibidang jasa angkutan cargo dan kapal penumpang yang memiliki 14

armada setiap armada mempunyai karyawan 7-14 orang, sedangkan Ferry 11-13

orang.

B. Struktur Organisasi

Kegiatan dari suatu perusahaan akan dapat berjalan lancar apabila ada

pembagian tugas dari pimpinan. Hal ini dapat dicapai dengan cara memberikan

tugas dan tanggung jawab kepada orang-orang yang akan melaksanakan tugas

Setiap tanggung jawab atau kegiatan yang diberikan pada karyawan harus

diawasi secara efektif, manajemen perlu membentuk suatu badan organisasi dan

membentuk struktur organisasi yang sehat, dimana manajemen dapat memperoleh

informasi dari setiap bagian dan tingkata.

Dengan adanya hubugan yang baik antara atasan dengan bawahan maka

dapat diciptakan kerja sama yang baik dan teratur didalam organisasi tersebut.

Pada struktur organisasi perusahaan dapat dilihat kedudukan dan tanggung jawab

dari karyawan dalam melaksanakan tugas yang diberikan.

Untuk melihat lebih jelasnya tanggung jawab dari orang-orang yang

terlibat dalam kegiatan suatu organisasi dan untuk mengetahui dari mana mereka

menerima tuags dan kepada siapa pula mereka mempertanggungjawabkan semua

kegiatannya, maka hal ini ditetapkan suatu struktur organisasi. Dari struktur inilah

dasar utama para karyawan juga pimpinan didalam menjalankan tugas dan

tanggung jawabnya setiap hari.

Adapun struktur organisasi yang dipergunakan perusahaan adalah struktur

organisasi bentuk garis, dimana terdapat garis tanggung jawab dan wewenang

secara langsung dari pucuk pimpinan hingga bawahan. Berdasarkan bagan

struktur organisasi tersebut, maka terlihat bahwa secara garis besarnya pimpinan

tertinggi adalah dewan komisaris yang membawahi pimpinan, dan pimpinan

membawahi empat orang menejer (kepala bagian). Setiap menejer

bertanggungjawab penuh atas pekerjaannya masing-masing sehingga lapisan

manejemen PT. Pelayaran Sinar Jaya Abadi adalah sebagai berikut :

1. Dewan Komisaris

3. Pimpinan

4. Staff Keuangan

- Bagian Pembukuan

- Khusus Kasir

- Bagian Pembuat Rekening

5. Staff Koperasi

- Bagian Barang

- Bagian Pelayanan

6. Staff Gudang

- Bagian Pengawasan

7. Staff Tata Usaha (Administrasi)

- Bagian Komputer

- Bagian Arsip

- Bagian Karyawan

- Operator

- Office Boy

Masing-masing staff mengelola pekerjaan masing-masing dan mengawasi

pekerjaan dari bahawannya. Setiap bulan masing-masing staff ini akan

memberikan laporan pada pimpinan atas aktivitas perusahaan dari hasil kerja

mereka. Secara rinci tanggung jawab dan wewenang masing-masing bagian

adalah sebagai berikut :

1. Dewan Komisaris

Merupakan pemegang saham PT. Pelayaran Sinar Jaya Abadi yang

triwulan dewan komisaris menerima laporan dari direktur utama mengenai

kegiatan perusahaan yaitu berupa laporan keuangan.

2. Direktur Utama

Merupakan pucuk pimpinan dari perusahaan, dan menerima laporan setiap

periode dari pimpinan sebagai bawahannya secara langsung. Adapun tugas

dari direktur utama ini adalah merencanakan, mengorganisir, serta mengawasi

kegiatan-kegiatan yang berlansung diperusahaan untuk dipertanggung

jawabkan kegiatannya kpada dewan komisaris.

3. Pimpinan

Merupakan bawahan dari direktur utama dan pimpinan ini merupakan yang

tertinggi dalam kegiatan perusahaan dan mempunyai wewenang untuk

mengawasi kegiatan yang berlangsung dimana hasil dari kegiatan perusahaan

tersebut di pertanggungjawabkan pada direktur utama dalam bentuk laporan

periode.

Tugas sehari-hari pimpinan adalah sebagai berikut :

1. Bertanggungjawab didalam maupun diluar perusahaan atas kegiatan yang

dilaksanakan.

2. Merencanakan cara kerja sesuai dengan kebijaksanaan yang telah

digariskan oleh dewan komisaris.

3. Mengangkat dan memberhentikan pegawai.

4. Mengambil keputusan terhadap masalah yang dihadapi perusahaan.

5. Menandatangani perjanjian saat kapal hendak berlayar dan juga pada saat

mendarat kembali dan mensahkan setiap pengeluaran ataupun penerimaan

4. Staff Keuangan

Mempunyai tugas yang berhubungan dengan kegiatan keuangan, dimana ia

membawahi bagian pembuat rekening yang bertugas membuat rekening

pengeluaran yang terjadi selama kegiatan perusahaan, dimana rekening

tersebut diserahkan kepada bagian kasir. Bagian kasir bertugas menerima,

menyimpan dan melaksanakan pembayaran dengan peraturan-peraturan yang

ditentukan. Segala transaksi yang terjadi dicatat bagian pembukuan (bagian

akuntansi), transaksi tersebut dikelola menjadi bentuk laporan keuangan yang

berguna bagi perusahaan sebagai informasi bagi perusahaan, membuat rencana

anggaran perusahaan, bertanggung jawab atas kegiatan penerimaan piutang,

pembayaran utang penyimpanan kas dan bertanggung jawab atas segala

sesuatu yagn berhubungan dengan bank.

5. Staff Koperasi

Membawahi bagian barang yang bertugas mencatat barang yagn masuk dan

keluar untuk kegiatan kapal, dan juga melayani permintaan karyawan

perusahaan yang tentunya berdasarkan aturan tertentu sedangkan bagian

pelayaran bertugas melayani penumpang mulai keberangkatan hingga sampai

ketujuan.

6. Staff Gudang

Bertugas mencatat barang yang keluar dan masuk kegudang sebelum diangkat

atau diambil oleh pemiliknya sedangkan pengawas gudang bertugas untuk

7. Staff Tata Usaha (Administrasi)

Bagian ini bertugas mencatat informasi yang dibutuhkan perusahaan misalnya

telekomunikasi dan mengatur hal-hal lainnya yang menyangkut dengan

kegiatan perusahaan sehari-hari.

Untuk lebih memperjelas mengenai struktur organisasi PT. Pelayaran

PT. PELAYARAN SINAR JAYA ABADI TANJUNG BALAI

STRUKTUR ORGANISASI

Sumber : PT. “Pelayaran Sinar Jaya Abadi” Tanjungbalai

Direktur Komisaris

Direktur Utama

Pimpinan

Staff Keuangan Staff Koperasi Staff Guang Staff Tata Usaha

C. Penggolongan Aktiva Tetap

PT. Pelayaran Sinar Jaya Abadi, Tanjung Balai hanya memiliki 2 aktiva

tetap yang utama yaitu kapal dan inventaris kantor. Sedangkan aktiva lainnya

merupakan sewa. Sewa ini terjadi pada pihak pemerintah dan perusahaan swasta

lainnya. Adapun aktiva yang disewa adalah sebagai berikut :

1. Bangunan sekaligus tanah yang dipergunakan sebagai kantor.

2. Alat angkut yaitu berupa pengangkutan truk yang disewa pada perusahaan

pengangkutan.

3. Pelabuhan dan gudang disewa pada pihak pemerintah dan non pemerintah.

Sedangkan aktiva-aktiva yang menjadi milik PT. Pelayaran Sinar Jaya

Abadi, Tanjung Balai adalah sebagai berikut :

1. Kapal

Terdiri dari 14 unit

2. Inventaris Kantor

- Kipas angin 1 unit

- AC 5 unit

- Meja / Kursi Karyawan

- Komputer Merek Jie (4 unit)

- Kursi Tamu 4 unit

- Telepon 4 unit

- Printer 4 unit

- Fotocopy 1 unit

- Fax

- Video Monitor

D. Penentuan Harga Perolehan Aktiva Tetap

Cara perolehan aktiva tetap pada PT. Pelayaran Sinar Jaya Abadi, Tanjung

Balai dilakukan dengan dua cara yaitu :

1. Pembelian Tunai

Perusahaan ini membeli aktiva tetap dengan pembelian tunai, aktiva tetap

yang relative kecil seperti inventaris kantor yang berupa : Kipas Angin, AC,

Komputer, Printer dan sebagainya. Selain itu ada juga pembelian aktiva tetap

secara tunai relative besar, hal ini tergantung kepada kebijaksanaan perusahaan.

Perusahaan juga mencatat pengeluaran-pengeluaran seperti biaya angkut, biaya

pengiriman, biaya pemasangan dan lain-lain. Nilai perolehan aktiva tetap yang

dibeli tunai dicatat sebagai uang tunai yang dikeluarkan ditambah dengan

biaya-biaya, sehingga aktiva tersebut berada pada keadaan siap digunakan untuk

kegiatan operasi perusahaan.

Contoh :

1. Pada bulan Maret 1999 perusahaan membeli secara tunai satu unit

computer dengan harga faktur Rp. 10.750.000,- pembebanan ongkos

angkut ditambah biaya pemasang sebesar Rp. 325.000,- maka perusahaan

mencatat.

Komputer………..Rp. 11.075.000,-

2. Pada bulan Januari 2000 perusahaan membeli sepasang kursi tamu dengan

harga perolehan Rp. 2.830.000,- biaya angkat sebesar Rp. 150.000,- maka

perusahaan mencatat :

Kursi Tamu………..Rp. 2.980.000,-

Kas………...Rp. 2.980.000,-

3. Pada bulan Februari 2000 perusahaan membeli AC dengan harga

perolehan Rp. 2.000.000,- biaya ongkos dan pemasangan sebesar Rp.

150.0000,- maka perusahaan mencatat :

AC ………Rp. 2.150.000,-

Kas………...Rp. 2.150.000,-

4. Pada bulan Mei 2000 perusahaan membeli 1 unit Kipas Angin dengan

harga.

Kipas Angin………..Rp. 140.000,-

Kas………...Rp. 140.000,-

2. Pembelian dengan kontrak jangka panjang

Perusahaan mengadakan kontrak sebagai cara dalam perolehan aktiva

tetapnya. Pembelian tersebut dilakukan berdasarkan suatu perjanjian kontrak

melalui SPK (Surat Perintah Kerja) yang telah disetujui PT. Pelayaran Sinar Jaya

Abadi Tanjung Balai. Sebelum melakukan kontrak PT. Pelayaran Sinar Jaya

Abadi Tanungbalai membuat anggaran yang dirinci berdasarkan skala prioritas

yang diajukan kepada kantor pusat atau direksi PT. Pelayaran Sinar Jaya Abadi

Tanjung Balai setelah memperoleh persejuan dari kantor pusat melalui SPK (Surat

Setelah diperbandingkan kemudian diseleksi oleh perusahaan mana yang paling

murah dan sesuai yang kemudian dihunjuk melalui surat perintah kerja

(Perjanjian) untuk mengadakan kontrak.

Harga kontrak atas pembelian aktiva mesin kapal sudah disetujui dalam

surat perjanjian kontrak termasuk perjanjian kontrak sampai aktiva tersebut siap

untuk digunakan. Nilai kontrak atas pembelian berdasarkan kontrak dicatat

sebesar harga kontrak disetujui ditambah dengan PPN (Pajak Pertambahan Nilai).

Hal ini telah diatur dalam SPK ( Surat Perintah Kerja ).

E. Pengeluaran-Pengeluaran Selama Pembelian Aktiva Tetap

Untuk mempertahankan kemampuan aktiva, dalam penggunaan aktiva

tersebut pada kegiatan operasi perusahaan memerlukan pengeluaran-pengeluaran

berupa pengeluaran pendaptan ( revenue expenditure ) yaitu pengeluaran yang

bersifat rutin dan berulang-ulang, misalnya biaya reparasi mesin dan inventaris

kantor, dan pengeluaran modal ( capital expenditure ) yaitu pengeluaran yang

tidak bersifat rutin dimana pengeluaran itu dapat menambah umur dari aktiva

tersebut dan jumlah pengeluaran ini relative besar dimana memberikan manfaat

lebih dari satu tahun misalnya biaya reperasi mesin kapal (naik dok) yang

menambah umur aktiva.

Demikian pula halnya PT. Pelayaran Sinar Jaya Abadi Tanjung Balai yang

menggunakan aktiva tetap dalam kegiatan operasinya, pengeluaran untuk aktiva

tetap merupakan hal yang tidak dapat dihindari. Dalam hal ini Perusahaan belum

mempunyai suatu kebijakan yang dapat menetapkan apakah pengeluaran yang

Perusahaan memperlakukan seluruh pengeluaran biaya selama penggunaan aktiva

tetap baik dalam bentuk biaya pemeliharaan, perawatan, perbaikan dan sebagainya

dibebankan sebagai biaya tahun berjalan.

Perusahaan tidak pernah mengkapitalisasi biaya-biaya yang dikeluarkan

walaupun dengan adanya pengeluaran-pengeluaran itu akan menambah umur

aktiva tersebut.

Contoh :

1. Pada tanggal 18 Januari 1999 perusahaan melakukan perbaikan terhadap

mesin kapal (naik dok) dengan mengeluarkan biaya Rp. 10.000.000,-

perbaikan ini dicatat sebagai biaya operasi pada perkiraan biaya operasi.

Jurnal yang dibuat perusahaan adalah :

Biaya reperasi mesin kapal ……….Rp. 10.000.000,-

Kas ... …….Rp. 825.000,-

2. Pada tanggal 30 Mei 2001 perusahaan melakukan perbaikan terhadap AC

national dengan biaya Rp. 825.000,- dan menambah masa manfaat hasil

perbaikan tersebut satu tahun lagi akan tetapi perusahaan membebankan biaya

tersebut sebagai biaya operasi pada perkiraan reperasi dengan melakukan

pencatatan sebagai berikut :

Biaya reperasi perbaikan AC national ...…Rp. 825.000,-

Kas ... ……..Rp. 825.000,-

F. Metode Penyusutan Aktiva Tetap

Aktiva tetap yang digunakan secara terus menerus dalam kegiatan operasi

tersebut mengalami kemerosotan kemampuan dan kegunaan aktiva tetap tersebut

akan berkurang.

Yang digunakan oleh PT. Pelayaran Sinar Jaya Abadi, Tanjung Balai

untuk menghitung besar penyusutan aktiva tetapnya dihitung berdasarkan Standar

Akuntasi Keuangan dengan metode garis lurus dan taksiran ekonomis jenis aktiva

yang dimiliki. Metode ini digunakan perusahaan karena metode ini sederhana dan

perhitungannya tidak sulit. Penyusutan setiap aktiva tetap dilaksanakan setiap

tahun secara konsisten.

Berdasarkan penelitian penulis dari pihak perusahaan kapal ferry (terbuat

dari besi) penyusutannya 18 tahun, sedangkan Km terbuat dari besi dan kayu

penyusutannya juga 18 tahun.

Dalam hal ini untuk mengetahui berapa besar beban penyusutan setiap

periode akuntansi dapat dihitung dengan cara mengalikan tarif penyusutan pada

harga perolehan aktiva tetap yang dihitung dengan menggunakan metode garis

lurus.

Tabel. 3.1

PT. PELAYARAN SINAR JAYA ABADI TANJUNGBALAI DAFTAR AKTIVA TETAP DAN PENYUSUTANNYA

Per 31 Desember 1999 No Jenis Aktiva Tetap

Thn

Ferry Asean Speed Ferry Oero Speed Ferry Ocean Star Ferry Aero Speed Km. Sumber Jaya Km. Sumber Jaya I Km. Sinar Bengkails Km. Anugerah Km. Kurnia Km. Kurniawi Km. Anugerah 168 Km. Irian Jaya

Tabel. 3.2

PT. PELAYARAN SINAR JAYA ABADI TANJUNGBALAI DAFTAR AKTIVA TETAP DAN AKUMULASI PENYUSUTANNYA

Per 31 Desember 1999 No Jenis Aktiva Tetap Thn

Kursi Tamu 3 Pasang Kursi Tamu Utama Kipas Angin 1 Unit AC. National 1 PK Video Monitor Komputer 3 Unit Printer 3 Unit Fax 3 Unit

Meja Komputer 4 Unit

Mar-97

Total Aktiva Tetap 121.545.000 16.336.030 105.208.970 15.193.125 31.529.155 90.015.845 Sumber : “PT. Pelayaran Sinar Jaya Abadi” Tanjung Balai

BAB III

ANALISA DAN EVALUASI A.1. Pengertian Aktiva Tetap

Aktiva tetap adalah salah satu unsur yang dimiliki perusahaan dalam

kegiatan operasi perusahaan atau kegiatan normal perusahaan dalam jangka waktu

lebih dari satu periode akuntansi yang dimaksud bukan untuk diperjualbelikan

melainkan digunakan secara permanen.

Aktiva pada dasarnya terbagi dua yaitu aktiva tetap tidak terwujud. Untuk

pembahasan selanjutnya penulis hanya menitik beratkan anya pada aktiva tetap

berwujud saja.

Pada umumnya aktiva tetap yang digunakan perusahaan bersifat tahan

lama dan digunakan dalam operasi perusahaan, tidak diperjualbelikan serta

nilainya relatif besar sebagai contoh kapal yang digunakan perusahaan sebagai

aktiva tetap.

Untuk lebih jelasnya maka akan dilihat beberapa pengertian aktiva tetap

yang dikemukakan beberapa ahli yaitu :

“Aktiva tetap berwujud adalah aktiva-aktiva berwujud yang sifatnya relative permanent yang digunakan dalam kegiatan perusahaan yang normal. Istilah relatif permanent mewujudkan sifat dimana aktiva yang bersangkutan dapat dipergunakan dalam jangka waktu yang relatif cukup lama dan merupakan pengeluaran yang material ”.

( Firdaus A.Dunia. ikhtisar lengkap pengantar akuntansi. Thn.2000).

“Aktiva tetap adalah aktiva tetap berwujud diperoleh dalam bentuk

siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksud untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”

Aktiva tetap berwujud (Plant Asset) mempunyai wujud dan dengan

demikian dapat diamati dengan satu atau lebih panca indra. Aktiva ini mungkin

dapat dilihat dan diraba dalam lingkungan tertentu, masa mendatang bagi

perusahaan.

Dari uraian-uraian diatas mengenai pengertian aktiva tetap, maka dapat

diuraiakan bahwa aktiva tetap itu mempunyai sifat dan ciri-ciri sebagai berikut :

1. Aktiva tetap tersebut bersifat relatif permanen

2. Aktiva tetap perusahaan digunakan dalam kegiatan perusahaan yang

normal

3. Aktiva tetap digunakan dalam bentuk siap pakai atau dengan

dibangun lebih dahulu.

4. Aktiva tetap yang dimaksud tidak dimaksud untuk dijual

5. Mempunyai masa manfaat lebih dari satu tahun

6. Aktiva tetap mempunyai wujud

7. Dapat dinikmati dengan satu atau lebih panca indera

A.2. Penggolongan Aktiva Tetap

Aktiva tetap berwujud, meliputi aktiva-aktiva yang dimiliki bentuk fisik

dan dipakai atau digunakan didalam operasi normal perusahaan serta mempunyai

kegunaan yang relatif permanent.

Aktiva tetap berwujud adalah Aktiva tetap berwujud merupakan aktiva

seperti tanah, bangunan, kendaraan dan sebagainya yang mempunyai wujud fisik

dan dapat diraba dan dipegang.

Berdasarkan jenisnya, aktiva tetap digolongkan menjadi :

Tempat didirikannya suatu bangunan yang berguna dalam kegiatan

operasi perusahan. Tanah dapat dibagi lagi antara lain : tanah

pertanian, tanah perkebunan dan sebagainya.

2. Bangunan

Bangunan adalah gedung yang digunakan sebagai kantor, tempat

tinggal tenaga kerja, penyimpanan terhadap barang-barang

perusahaan dan banyak lagi kegunaannya yang berhubungan dengan

kegiatan operasi perusahaan.

3. Peralatan

Peralatan merupakan alat Bantu yang digunakan perusahaan dalam

memperlancar kegiatan operasi perusahaan misalnya komputer untuk

menyimpan data dan sebagainya.

4. Mesin-Mesin

Mesin-mesin adalah peralatan yang digunakan untuk menjalankan

suatu proses produksi misalnya mesin kapal untuk menjalankan kapal

agar dapat berlayar.

5. Kendaraan

Kendaraan adalah alat angkut yang digunakan untuk memperlancar

kegiatan operasi perusahaan misalnya truk untuk mengangkut

barang-barang dari kapal.

Aktiva tetap dapat diklasifikasikan berdasarkan :

1. Umur

Bila ditinjau dari umurnya maka aktiva tetap dapat digolongkan

a. Aktiva tetap yang umurnya terbatas :

Aktiva tetap ini mempunyai umur yang terbatas jika umurnya

ekonomisnya sudah habis maka aktiva tetap ini tidak dipergunakan

lagi dalam operasi perusahaan. Berhubungan dengan hal ini maka

setiap akhir periode dihitung besar penyusutannya.

b. Aktiva tetap yang umurnya tidak terbatas :

Aktiva tetap ini mempunyai umur yang tidak terbatas dan tidak

mengalami penyusutan bahkan dapat bernilai lebih tinggi pada masa

mendatang misalnya tanah yang digunakan untuk mendirikan

bangunan.

2. Jenis

Berdasarkan jenisnya aktiva tetap terbagi dalam :

a. Bangunan-bangunan, baik bangunan yang dapat digunakan untuk

bangunan kantor, gudang, pabrik dan lain sebagainya.

b. Mesin-mesin baik itu mesin las, mesin pabrik dan lain sebagainya.

c. Peralatan-peralatan, seperti computer, peralatan untuk gudang dan

pabrik

d.Kendaraan misalnya kendaraan roda dua, roda empat dan kendaraan

alat berat

e. Tanah

3. Menurut sifatnya aktiva tetap dibagi dalam dua jenis :

a. Aktiva tetap mempunyai tenaga pengerak seperti mobil, mesin-mesin

b. Aktiva tetap yang tidak memiliki tenaga penggerak yaitu :

A.3. Penentuan Harga Perolehan Aktiva Tetap

Penentuan harga perolehan aktiva tetap dengan cara perolehan aktiva

tersebut adalah mulai aktiva itu dibeli sampai aktiva itu siap untuk dipakai dalam

proses produksi atau kegiatan perusahaan.

Dalam praktek bisnis, ada beberapa cara perolehan aktiva tetap yakni :

1. Pembelian tunai

2. Pembelian dengan kontrak jangka panjang

3. Pembelian dengan penukaran

4. Penerbitan surat-surat berharga

5. Membuat sendiri

6. Hadiah atau sumbangan

Ad. 1. Pembelian Tunai

Apabila perusahaan memperoleh aktiva tetap dengan cara pembelian tunai

maka harga perolehannya dicatat sebesar harga yang telah diserahkan kepada

pihak penjual ditambah dengan semua biaya yang telah dikeluarkan sehingga

aktiva tetap itu sampai ditempat dan siap untuk dipergunakan oleh perusahaan.

Termasuk dalam biaya antara lain biaya pengangkutan, biaya pemasangan, biaya

asuransi, biaya percobaaan dan sebagainya.

Dalam pembelian tunai aktiva tetap kadang-kadang terdapat diskonto, yang berarti

potongan harga akan mengurangi harga perolehan aktiva tetap tersebut. Jika

dilakukan pembelian beberapa aktiva tetap yang dinyatakan dalam harga

gabungan, maka harga tersebut harus dialokasikan pada masing-masign aktiva

tetap. Dasar alokasi yang digunakan sedapat mungkin dilakukan dengan harga

Bila aktiva tetap diperoleh dengan pembelian secara tunai, maka cost dari

aktiva tetap tersebut dicatat sesuai dengan jumlah uang yang dikeluarkan,

termasuk harga faktur dan semua biaya yang dikeluarkan agar aktiva tetap

tersebut siap digunakan dalam operasi perusahaan.

Biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea

impor dan PPN ( Pajak Pertambahan Nilai ) masukkan tak boleh restitusi

(non-refundable) dan setiap biaya yang dapat diaatribusikan secara langsung dalam

membawa aktiva tersebut ke kondisi yang membuat aktiva tersebut dapat bekerja

untuk penggunaan yang dimaksud :

Setiap potongan dagang dan rabat dikurangkan dari harga pembelian. Contoh dari

biaya yang dapat didistribusikan secara langsung adalah :

a. Biaya persiapan tempat

b. Biaya pengiriman awal (initial delivery) dan biaya simpan dan

bongkar muat (handling costs)

c. Biaya pemasangan (installation costs)

d. Biaya professional, seperti arsitek dan insinyur.

Bila pembelian tersebut terdapat potongan tunai, maka potongan tersebut

diperlukan sebagai pengurangan harga perolehan dari harga tetap yang

bersangkutan dan bukan keuntungan. Jika potongan harga tersebut tidak

dimanfaatkan oleh perusahaan maka harus dilaporkan sebagai discount loss atau

interest expense.

Misalnya perusahaan membeli sebuah peralatan dengan harga Rp.

8.000.000,- jika dibeli dengan tunai, maka akan diperoleh discount sebesar Rp.

1. Jika discount dimanfaatkan maka jurnalnya :

Peralatan ... Rp. 7.200.000,-

Kas ... Rp. 7.200.000,-

2. Jika discount tidak dimanfaatkan maka jurnalnya :

Peralatan ... .Rp.7.200.000,-

Discount Loss ... .Rp. 800.000,-

Kas ... Rp. 8.000.000,-

Ad. 2. Pembelian berdasarkan kontrak jangka panjang

Pada umumnya aktiva tetap yang dibeli secara angsuran, harganya lebih

tinggi dibandingkan pembelian tunai karena pembelian dengan cara ini dikenakan

biaya-biaya bunga yang terhutang atas pembelian aktiva tetap tidak boleh

menambah harga perolehan aktiva tetap tersebut, tetapi dicatat sebagai biaya

dimana hal ini sesuai dengan pernyataan.

Apabila aktiva tetapi diperoleh dari pembelian angsuran, maka harga

perolehan aktiva tetap tidak boleh termasuk bunga. Bunga selama masa angsuran

baik yang jelas-jelas dinyatakan maupun yang tidak dinyatakan tersendiri, harus

dikeluarkan dari harga perolehan dan dibebankan sebagai biaya bunga.

Pembebanan bunga atas kredit ada dua yaitu :

a. Secara Flat

b. Secara Sisa Hutang

Misalnya dibeli bangunan seharga Rp. 50.000.000,- pembayaran pertama

adalah Rp. 32.000.000,- sisanya dibayar dalam sepuluh kali angsuran persemester.

Jurnal pada saat pembelian :

Gedung ... …..Rp.50.000.000,-

Kas ... …..Rp.32.000.000,-

Hutang Kontrak ... …..Rp.18.000.000,-

Jurnal Pembayaran Angsuran

a. Secara Flat

jurnalnya sama untuk 10 kali angsuran persemester adalah

Hutang Kontrak ... …..Rp.1.800.000,-

Bunga (9% x 18.000.000) …..Rp.1.620.000,-

Kas ... …...Rp. 3.420.000,-

b. Jika bunga dibebankan berdasarkan sisa hutang maka

jurnanya adalah :

Angsuran Semester I (sama dengan jurnal dengan flat)

Angsuran semester II jurnalnya :

Hutang kontrak ... …..Rp.1.800.000,-

Bunga 9% x (18.000.000

– 1.800.000)………Rp.1.458.000,-

Kas ... …...Rp. 3.258.000,-

Ad. 3. Pertukaran

Pada dasarnya pertukaran yang terjadi dalam pembelian aktiva tetap ada

dua yaitu :

a. Perolehan melalui cara pertukaran kasus umum

Ad.a. Perolehan melalui cara pertukaran kasus umum

Apabila terjadi pertukaran terhadap aktiva perusahaan dengan aktiva yang tidak

sejenis, maka aktiva yang baru biasanya harus dicatat sebesar nilai pasar yang

wajar. Jika harga pasar diketahui maka pencatatan costnya adalah sebagai berikut:

1. Aktiva tetap yang diterima, dicatat sebesar harga pasar yang dari

aktiva yang diberikan.

2. Tetapi jika harga pasar yang diterima lebih wajar, dalam arti

lebih kuat nilai objektivitas dan buktinya maka dicatatlah

sebesar nilai aktiva yang diterima itu.

3. Jika aktiva tetap yang diterima adalah aktiva tetap yang baru

maka harga pasar lebih akurat dibandingkan harga pasar aktiva

bekas pakai. Dalam hal ini yang dipakai secara costnya adalah

harga pasar aktiva tetap yang baru itu. Namun perlu diingat

bahwa harga yang dimaksud disini adalah harga kontan (kas)

bukan harga faktur atau harga lainnya.

4. Jika ternyata ada perbedaan antara harga pasar yang dicatat tadi

dengan nilai buku aktiva tetap yang diserahkan maka catatlah

laba atau rugi.

Contoh :

PT. DOAN menukar mesin produksi degnan truk baru. Harga perolehan

mesin produksi sebesar Rp. 2.000.000,- akumulasi penyusutan mesin sampai

tanggal pertukaran sebesar Rp. 1.500.000,- sehingga nilai bukunya sebesar Rp.

DOAN harus membayar uang sebesar Rp. 1.700.000,- harga perolehan truk adalah

Rp. 2.500.000,-.

Transaksi ini dijurnal sebagai berikut :

Truk ...………..Rp.2.500.000,-

Akumulasi penyusutan mesin ..………..Rp.1.500.000,-

Kas ... …Rp. 1.700.000,-

Mesin... …Rp. 2.000.000,-

Laba pertukaran mesin ... …Rp. 300.000,-

Ad.b. Perolehan melalui pertukaran kasus khusus

Apabila terjadi pertukaran yang bersifat khusus maka transaksi ini ditandai

dengan :

a. Harga pasar aktiva tetap yang ditukarkan tidak diketahui

b. Aktiva tetap yang saling ditukarkan adalah sejenis

c. Dalam hal aktiva tetap yang ditransfer kepada pemiliknya disebabkan adanya

reorganisasi digolongkan juga sebagai kasus pertukaran khusus.

Dalam hal harga tidak diketahui sedangkan jenis barang yang dikeluarkan

sejenis maka aktiva tetap yang diterima dicatat sebesar nilai buku aktiva tetap

yang diserahkan. Nilai aktiva tetap yang diserahkan bersama jumlah akumulasi

penyusutannya dapat dihapuskan melalui jurnal.

Contoh :

PT. LOAN menukar truk merek A dengan truk lain merek B, harga

perolehan truk A sebesar Rp. 10.000.000,- dan akumulasi penyusutan sebesar Rp.

dihargai sebesar Rp. 5.000.000,- harga pasar truk A Rp. 5.000.000,- dan PT.

LOAN membayar Rp. 20.000.000,0- tunai.

Jurnalnya

Truk B (baru) ... ………Rp.25.000.000,-

Akumulasi penyusutan truk A………..Rp. 4.000.000,-

Rugi pertukaran truk... ………Rp. 1.000.000,-

Truk A ... …..Rp.10.000.000,-

Kas ... …..Rp.20.000.000,-

Ad.4. Pengeluaran Surat-Surat Berharga

Perusahaan dapat memperoleh aktiva tetapnya melalui pertukaran dengan

surat-surat berharga yang dikeluarkan oleh perusahaan yang bersangkutan, baik

dengan penerbitan obligasi atau saham sendiri.

Adapun ketentuan mengenai harga perolehan aktiva tetap adalah :

a. Harga perolehan aktiva tetap yang diperoleh dengan menggunakan surat-surat

berharga dicatat sebesar harga pasar dari surat-surat berharga.

b. Jika harga pasar surat-surat berharga tidak diketahui maka harga perolehan

aktiva tetap ditentukan sebesar harga pasar aktiva tersebut.

c. Apabila harga pasar baik dari surat berharga maupun aktiva tidak diketahui,

maka nilai pertukaran ditentukan oleh keputusan pimpinan perusahaan. Nilai

pertukaran ini dipakai sebagai dasar pencatatan harga perolehan aktiva tetap

dan surat-surat berharga yang dikeluarkan.

Jika harga pasar aktiva tetap lebih besar dari nilai nominal surat-surat

jika harga pasar aktiva tetap lebih kecil dari nilai nominal surat-surat berharga,

maka selisih tersebut dicatat sebagai disagio (diskonto).

Contoh :

PT. Lampita memperoleh sebuah peralatan melalui pertukaran dengan

100/buah saham biasa, nilai nominal @ Rp. 50.000,- pada saat pertukaran harga

pasar saham sebesar RP. 55.000,-

Jurnal untuk mencatat transaksi tersebut :

Peralatan ………..Rp.5.500.000,-

Modal Saham Biasa ... ……Rp.5.000.000,-

Aigo Saham ... …….Rp. 500.000,-

Jika harga pasar saham sebesar Rp. 45.000,- maka jurnalnya :

Peralatan ... ………Rp.4.500.000,-

Disagio Saham ... ………Rp. 500.000,-

Modal Saham Biasa ... …...Rp. 5.000.000,-

Ad.5. Membuat Sendiri

Ada beberapa alasan yang mendorogn perusahaan membuat sendiri

aktiva tetap antara lain :

1. Untuk mendapat kwalitas aktiva yang lebih baik dibandingkan harus membeli.

2. Untuk menghemat biaya

3. Memanfaatkan fasilitas perusahaan yang menganggur

Bila harga pokok dari aktiva tetap diperoleh dengan membuat sendiri

lebih rendah dari harga pokoknya maka harga perolehan dicatat menurut

Apabila sebaliknya harga perolehan dari aktiva tetap diperoleh dengan

membuat sendiri lebih tinggi dari harga pasar, maka harga perolehan dicatat

menurut harga pasar dan selisihnya diakui atau ditetapkan sebagai kerugian.

Biaya perolehan suatu aktiva yang konstruksi sendiri ditentukan menggunakan

prinsip yang sama seperti suatu aktiva yagng diperoleh.

Maksudnya jika suatu perusahaan membuat aktiva serupa untuk dijual

dalam keadaan usaha normal biaya perolehan akiva biasanya sama dengan biaya

memproduksi aktiva untuk dijual, karenanya setiap laba internal dieliminasikan

dalam menetapkan biaya tersebut. Demikian pula biaya dari jumlah yang

abnormal dari bahan baku yang tidak terpakai, tenaga kerja atau sumber daya lain

yang terjadi dalam memproduksi suatu aktiva yang dikonstruksi sendiri tidak

dimasukkan dalam biaya perolehan aktiva.

Ad.6. Perolehan karena hibah atau sumbangan

Pada suatu waktu tertentu perusahaan dapat memperoleh aktiva tetap

berupa hibah atau hadiah dari pemerintah atau badan-badan lainnya. Untuk

menerima hibah atau hadiah tersebut mungkin dikeluarkan biaya tapi biaya yang

dikeluarkan umumnya jauh lebih kecil dariharga perolehan aktiva tersebut.

Dengan demikian apabila aktiva dicatat sebesar biaya yang dikeluarkan maka hal

ini akan menyebabkan jumlah aktiva dan modal yang terlalu kecil. Proses

penetapan harga perolehan dan pencatatan aktiva tetap yang diterima dari

sumbangan dinyatakan dalam standar akuntansi keuangan sebagai berikut :

“Aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar harga taksiran

B.1. Pengeluaran – Pengeluaran Selama Pemakaian

Pengeluaran yang digunakan untuk reperasi dan perbaikan terhadap aktiva

yang rusak bertujuan untuk memperbaiki keadaan aktiva tetap tersebut.

Pengeluaran tersebut sifatnya ada yang menambah umur sehingga masa manfaat

yang diberikan lebih dari satu periode, tapi ada pula perbaikan yang dilakukan

hanya digunakan dalam periode yang berjalan dimana pengeluaran itu dilakukan.

Bila pengeluaran yang dilakukan bersifat menambah masa manfaat lebih dari satu

tahun maka pengeluaran tersebut digolongkan sebagai pengeluaran modal

(Capital Expenditure) dalam hal ini biaya yang keluar ditambahkan ke Cost aktiva

yang bersangkutan dengan cara mendebet perkiraan aktiva yang diperbaiki

tersebut sebesar biaya yang dikeluarkan atau dengan mengurangkan akumulasi

penyusutan aktiva yang bersangkutan sebesar nilai pengeluaran yang dilakukan,

sedangkan apabila pengeluaran itu dirasakan hanya untuk satu periode maka

digolongkan sebagai pengeluaran pendapatan (Revenue Expenditure) dimana

biaya tersebut menjadi biaya periode berjalan saat biaya itu dikeluarkan.

Bila dilihat prakteknya PT. Pelayaran Sinar Jaya, Tanjung Balai dalam

menentukan capital expenditure dan revenue expenditure ini sulit dilakukan. Hal

ini disebabkan karena dalam penentuan dan pengukuran masa manfaat pada saat

aktiva tetap tersebut telah selesai dilaksanakan tidaklah mudah. Maka dalam hal

ini untuk mempermudah dalam penentuan pengeluaran tersebut bias ditinjau

berdasarkan sering tidaknya pengeluaran dilakukan. Bila pengeluaran tersebut

secara rutin maka digolongkan sebagai revenue expenditure sementara bila

pengeluaran tersebut jarang dilakukan maka digolongkan sebagai capital

Bila ditinjatu dari PT. Pelayaran Sinar Jaya, Tanjung Balai menunjukkan

belum menentukan kebijakan mengenai pemisahan antara revenue expenditure

dan capital expenditure. Dalam hal ini perusahaan menganggap segala

pengeluaran merupakan biaya berjalan kedalam perkiraan biaya perusahaan.

Dalam penjurnalan terhadap pengeluaran yang dilakukan yaitu dengan cara

mendebet pengeluaran dan mengkredit biaya reparasi dan pemeliharaan, hal ini

mengakibatkan aktiva yang direperasi tidak mengalami perubahan baik masa

manfaatnya maupun penyusutannya sehigga dalam hal ini PT. Pelayaran Sinar

Jaya, Tanjung Balai dalam pencatatannya belum sesuai dengan Standar Akuntasi

Keuangan (SAK). Hal ini dapat kita lihat dari salah contoh yang diperoleh :

Pada awal Nopember 1999 dibeli sebuah mesin Foto Copy dengan harga

Rp. 50.000.000,- dengan taksiran masa manfaat 8 tahun. Pada tanggal 30 Oktober

2001 diadakan perbaikan / reperasi terhadap mesin foto copy tersebut dengan

biaya sebesar Rp. 6.500.000,- dan perbaikan ini mampu menambah umur mesin

selama 2 tahun lagi.

Maka :

Jurnal yang dilakukan perusahaan pada saat pembelian :

Mesin Foto Copy ... ….Rp.50.000.000,-

Kas………Rp.50.000.000,-

Jurnal perusahaan pada saat perbaikan adalah :

Biaya perbaikan mesin foto copy ... ….Rp. 6.500.000,-

Kas……….Rp.6.500.000,-

Berdasarkan cara pencatatan tersebut diatas maka dapat dilihat nilai buku Mesin

Jurnal penyusutan pada tanggal 31 Desember 2001 adalah :

Biaya penyusutan mesin foto copy ... ……Rp.6.500.000,-

Akuntansi penyusutan mesin foto copy……….Rp.6.500.000,-

( 12,5% x Rp. 50.000.000,- = Rp. 6.250.000,- )

Pencatatan yang dengan demikian tidak benar karena pengeluaran ini

mengakibatkan masa manfaat mesin foco copy bertambah sehingga harus dicatat

sebagai pengurangan perkiraan akumulasi penyusutan.

Mesin Foto Copy ... …..Rp. 6.50.000,-

Revenue/Expenditure………Rp. 6.500.000,-

Perhitungan nilai buku mesin foto copy sampai 30 Oktober 2001 adalah :

Harga perolehan mesin foto copy………...Rp.50.000.000,-

Akm. Penyusutan mesin foto copy sampai dengan 30 Okt 2001…

Nilai buku Mesin Foto Copy 30 Okt 2001 (sebelum diperbaiki)Rp.37.500.000- Rp.12.500.000,-

Pengeluaran untuk perbaikan mesin foto copy………

Nilai buku mesin foto copy 30 Okt 2001 (sesudah diperbaiki)…...Rp.44.000.000,- Rp .6.500.000,-

Maka penyusutan pertahun :

−

Jumlah penyusutan tanggal 31 Desember 2001 adalah :

−

B.2. Revenue Expenditure and Capital Expenditure

Setiap perusahaan didalam pelaksanaan kegiatannya pasti mengeluarkan

tersebut dikeluarkan bertujuan untuk memelihara aktiva tersebut agar aktiva dapat

bekerja seefisien mungkin dalam kegiatan operasinya dan memperpanjang masa

manfaat aktiva tetap serta memperbaiki aktiva tetap yang rusak.

Pengeluaran terhadap aktiva tersebut haruslah ada pemisahannnya yang

jelas antara pengeluaran modal (capital expenditure) dan pengeluaran pendapatan

(capital revenue). Pengeluaran-pengeluaran tersebut adalah :

1. Pengeluaran modal (capital expenditure)

Pengeluaran modal adalah pengeluaran-pengeluaran yang berhubungan

dengan kepemilikan suatu aktiva tetap yang mempunyai masa manfaat lebih

dari satu periode akuntansi oleh karena itu harus dikapitalisasikan sebagian

dari harga perolehan aktiva tetap yang bersangkutan.

Perlakuan akuntan terhadap pengeluaran modal yang berhubungan dengan

aktiva tetap tersebut akan tergantung pada sifat manfaatnya yaitu :

1. a. Pengeluaran modal yang sifatnya menambah kapasitas aktiva tetap,

akan dikapitalisasi sebagai penambah harga pokok aktiva tetap yang

bersangkutan.

1.b Pengeluaran modal yang bersangkutan menambah umur ekonomis akan

dikapitalisasikan sebagai pengurang terhadap akumulasi penyusutan

aktiva tetap yang bersangkutan, yang secara akuntansi mendebet

rekening akumulasi penyusutan.

2. Pengeluaran Pendapatan (Revenue Expenditure)

Pengeluaran pendapatan adalah pengeluaran untuk perbaikan dan perawatan

yang dapat diharapkan perusahaan untuk mempertahankan standar kinerja

semula atas suatu aktiva tetap diakui sebagai beban pada saat terjadi.

“Jika pengeluaran itu tidak menambah harga pokok dalam arti bahwa biaya itu

harus dibebankan kepekiraan laba rugi maka pengeluaran itu dianggap sebagai

pengeluaran pendapatan, sebaliknya jika pengeluaran itu menambah harga

pokok aktiva tetap yang bersangkutan, dalam arti pengeluaran itu

dikapitalisasi maka pengeluaran tersebut dianggap sebagai pengeluaran

modal”.

Bila ditinjau dari Standar Akuntansi Keuangan dijelaskan mengenai

pengeluaran yang ditetapkan.

1. Pengeluaran setelah perolehan awal suatu aktiva tetap yang

memperpanjang masa manfaat atau kemungkinan besar memberikan masa

manfaat keekonomian dimasa yang akan datang dalam bentuk peningkatan

standar kinerja harus ditambahkan pada jumlah tercatat aktiva yang

bersangkutan.

2. Pengeluaran setelah perolehan pada properti, pabrik dan perakitan hanya

diakui sebagai suatu aktiva jika pengeluaran meningkatkan kondisi aktiva

melebihi standar kinerja semula. Contoh yang menghasilkan peningkatan

manfaat keekonomisan dimasa yang akan datang mencakup :

a. Modifikasi suatu prasarana pabrik untuk memperpanjang usia manfaat

termasuk suatu peningkatan kapasitas.

b. Peningkatan kemampuan mesin untuk mencapai peningkatan besar

dalam kualitas output.

c. Penerapan proses produksi baru yang memungkinkan suatu

3. Pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk menjaga

manfaat keekonomian masa yang akan datang yang dapat diharapkan

perusahaan, untuk mempertahankan standar kinerja semula atas suatu

aktiva biasanya diakui sebagai beban saat terjadi. Contoh hanya biaya

pemeliharaan dan reparasi (servicing) atau turun mesin (over hauling)

pabrik dan peralatan biasanya merupakan beban, karena pemeliharaan,

dari pada meningkatan standar kinerja semula.

Dari uraian dan pengertian-pengertian diatas maka dapat diuraikan bahwa

pengeluaran modal dan pengeluaran pendapatan mempunyai ciri-ciri yang

berbeda yaitu :

1. Pengeluaran pendapatan (revenue expediture)

b. Memberikan masa manfaat hanya periode berjalan

c. Tidak meningkatkan kapasitas dan mutu produksi

d. Jumlahnya relatif kecil atau dibawah kapasitas

e. Bersifat rutin

2. Pengeluaran modal (capital expenditure)

a. Memberikan masa manfaat lebih dari satu periode akuntansi

b. Dapat meningkatkan kapasitas dan mutu produksi

c. Jumlahnya relatif besar atau diatas batas kapasitas

d. Bukan pengeluaran rutin

Pengeluaran-pengeluaran yang berhubungan dengan penggunaan aktiva

tetap adalah :

Biaya yang dikeluarkan untuk memelihara aktiva tetap agar kondisi baik

disebut pemeliharaan. Sifat biaya ini biasanya berulang-ulang dan tak

menambah nilai aktiva. Pengeluaran ini dianggap sebagai pengeluaran

pendapatan (revenue expenditure).

2. Reparasi

Pengeluaran untuk memperbaiki aktiva dari kerusakan atau mengganti

alat-alat yang rusak sehingga dapat dipergunakan kembali disebut reparasi. Jika

pengeluaran ini sifatnya biasa dengan dimanfaatkan untuk periode berjalan

maka dianggap sebagai pengeluaran modal (capital expenditure).

3. Penambahan

Penambahan adalah memperbesar atau memperluas fasilitas yang dimiliki

suatu aktiva. Misalnya menambah bangunan baru, pengeluaran ini dianggap

sebagai capital expenditure.

4. Perbaikan

Penggantian komponen suatu aktiva dengan komponen lain dengan maksud

untuk memperoleh kegunaan yang lebih besar atau dapat meningkatkan

kapasitas dan jasa yang diberikan tersebut dengan perbaikan. Jika pengeluaran

ini sifatnya jarang dan jumlahnya relatif besar maka dianggap sebagai capital

expenditure apabila sifatnya sering maka digolongkan sebagai revenue expenditure.

C.1. Penyusutan Aktiva Tetap dan Pembebanannya

Aktiva tetap yang digunakan perusahaan dalam kegiatan operasinya

dengan masa manfaatnya. Untuk itu perlu diambil kebijakan yaitu pengalokasian

biaya aktiva tetap selama masa manfaat yang diberikannya. Pengalokasian biaya

ini disebut dengan penyusutan atau depresiasi.

Defenisi yang lazim diterima mengenai penyusutan (deprication) adalah :

“Bahwa penyusutan merupakan metode sistematis dan rasional untuk pengalokasian biaya keperiode-periode yang memberikan manfaat”. “Depresiasi adalah sebagian dari harga perolehan aktiva tetap yang sistematis dialokasikan menjadi biaya setiap periode akuntansi”.

“Depreciation ialah penggantian nilai prestasi yang hilang karena

penggunaan plant dan equipment, yang mengakibatkan berkurangnya nilai fixed assets yang bersangkutan adalah karena sebab-sebab teknis (kerusakan, keusangan, kehausan), dan karena sebab-sebab ekonomis (semakin tak seimbang antara revenue dan expenses).”

( Yogyakarta,Sekolah Tinggi Ilmu Ekonomi Bagian Penerbit Gajah

Mada,2001 )

Defenisi diatas menetapkan pada suatu alokasi biaya dari harga perolehan

terhadap hasil sebagai akibat penggunaan aktiva tetap itu sendiri. Biaya

penyusutan adalah biaya yang bukan keluar dari kas.

Penyusutan dilakukan sebab masa manfaat dari potensi aktiva tetap yang

dimiliki semakin berkurang. Pengurangan aktiva tersebut dibebankan sebagai

biaya yang berangsur-angsur atau proposional.

Aktiva tetap yang dapat disusutkan adalah aktiva yang :

a. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi

b. Memiliki suatu masa manfaat yang terbatas

c. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau

memasukkan barang atau jasa, untuk disewakan atau untuk tujuan

administrasi.

Untuk menentukan besarnya beban penyusutan pada setiap periode ada

1. Harga perolehan aktiva tetap

Harga perolehan aktiva tetap meliputi seluruh pengeluaran-pengeluaran untuk

mendapatkan aktiva tersebut sampai aktiva itu siap untuk digunakan dalam

kegiatan perusahaan.

2. Nilai Sisa (Nilai Residu)

Nilai sisa adalah jumlah yang diperkirakan dapat diterima kelak apabila aktiva

sudah tidak dipergunakan lagi. Nilai sisa ini dapat diperkirakan jumlahnya bila

aktiva itu dijual.

3. Masa manfaat nilai aktiva tetap

Masa manfaat dari suatu aktiva tetap dipergunakan dengan cara pemeliharaan

dan kebijakan-kebijakan yang dianut dalam reperasi.

Ada beberapa metode penyusutan yang lazim dipergunakan oleh perusahaan

yaitu:

1. Berdasarkan waktu

a. Metode garis lurus (straight-line method)

b. Metode pembebanan yang menurun

b.1 Metode jumlah angka tahun (sun of the years digit method)

b.2 Metode saldo menurun/saldo menurun ganda (declining/double

declining balance method)

2. Berdasarkan penggunaan

a. Metode jam jasa (service hours method)

b. Metod jumlah unit produksi (productive output method)

3. Berdasarkan kriteria lainnya

b. Metode anuitas (annuity method)

c. Sistem persediaan (inventory system)

Dibawah ini akan disajikan simbol-simbol yang digunakan untuk

memperjelas rumus-rumus yang digunakan dalam penyusutan aktiva tetap.

C = Harga perolehan aktiva tetap

S = Taksiran nilai sisa

D = Biaya penyusutan perperiode

N = Taksiran umum, dalam tahun, jam kerja dan unit produksi

T = Tarif penyusutan

I = Tingkat bunga

Ad.1 Berdasarkan waktu

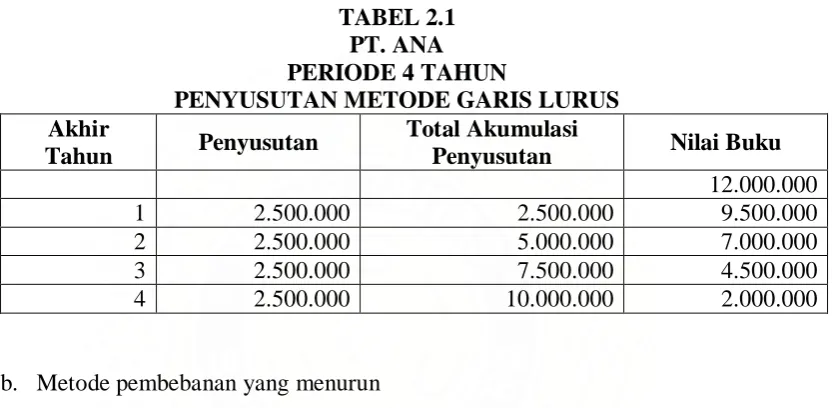

a. Metode garis lurus (Straight-line method)

Dalam metode ini jumlah penyusutan setiap tahun jumlahnya sama dan

metode ini digunakan merupakan metode yang paling sederhana dan

banyak digunakan. Beban penyusutan untuk setiap periode adalah

sama (kecuali jika ada penyusutan). Beban penyusutan diperoleh

dengan cara mencari selisih antara harga perolehan dengan nilai sisa

dan dibagi dengan taksiran umur manfaat dari aktiva tersebut. Dengan

ilustrasi diatas maka penyusutan setiap tahun adalah :

D =

N S

C−

Contoh :

PT. Ana membeli mesin tanggal 1 Januari 2000 dengan harga Rp.

12.000.000,- umur ditaksir 4 tahun dengan nilai sisa Rp. 2.000.000,-.

D =

Maka beban penyusutan pertahun adalah Rp. 2.500.000,- jika disusun dalam

bentuk tabel maka perhitungan adalah sebagai berikut :

TABEL 2.1 PT. ANA PERIODE 4 TAHUN

PENYUSUTAN METODE GARIS LURUS Akhir

Tahun Penyusutan

Total Akumulasi

Penyusutan Nilai Buku

12.000.000

1 2.500.000 2.500.000 9.500.000

2 2.500.000 5.000.000 7.000.000

3 2.500.000 7.500.000 4.500.000

4 2.500.000 10.000.000 2.000.000

b. Metode pembebanan yang menurun

b.1 Metode jumlah angka tahun (sun of the years digit method)

Metode ini menetapkan beban penyusutan dengan mengalikan bagian

pengurangan yang setiap tahunnya selalu menurun dengan perolehan

dikurangi nilai residu.

Bagian pengurangan ini dihitung sebagai berikut :

Pembilang : Angka bobot tahun yang bersangkutan

Penyebut : Jumlah angka tahun selama umur ekonomis aktiva tetap

Sesuai dengan contoh 1 diatas penyusutan dapat dihitung sebagai berikut:

Pembilang : 4, 3, 2,1

TABEL 2.2 PT. ANA PERIODE 6 TAHUN

PENYUSUTAN METODE JUMLAH ANGKA TAHUN Akhir

Tahun ke

Biaya Penyusutan

Total Akumulasi

Penyusutan Nilai Buku

12.000.000

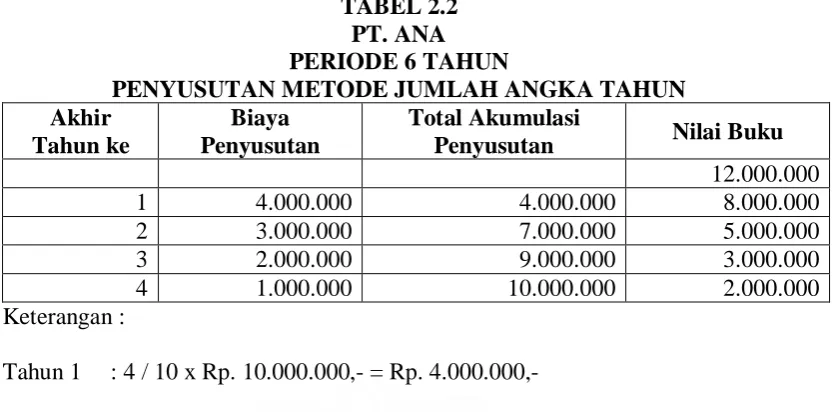

b.2 * Metode Saldo Menurun (declining balance method)

Metode ini juga mempunyai beban penyusutan yang semakin menurun.

Dalam metode ini beban penyusutan periode dihitung dengan mengalihkan suatu

persentase tertentu dengan nilai beban aktiva tetap. Rumus untuk menghitung

besar biaya persentase adalah sebagai berikut :

r = 1 - n C S /

Dari contoh diatas, maka

TABEL 2.3 PT. ANA PERIODE 4 TAHUN

PENYUSUTAN SALDO MENURUN Akhir

Tahun Penyusutan

Total Akumulasi

Penyusutan Nilai Buku

12.000.000

1 4.333.200 4.333.200 7.666.800

2 2.768.481,48 7.101.681,48 4.898.318,52

3 1.768.782,818 8.870.464,298 3.129.636,702

4 1.130.075,342 10.000.539,64 1.999.460,36

* Metode Saldo Menurun Ganda

Metode ini menetapkan bahwa tariff penyusutan untuk aktiva tetap adalah dua

kali persentase metode garis lurus.

Dari contoh diatas, maka persentase penyusutan tersebut adalah :

2 x PERIODE 4 TAHUN

METODE PENYUSUTAN SALDO MENURUN GANDA Akhir

Tahun Penyusutan

Total Akumulasi

Penyusutan Nilai Buku

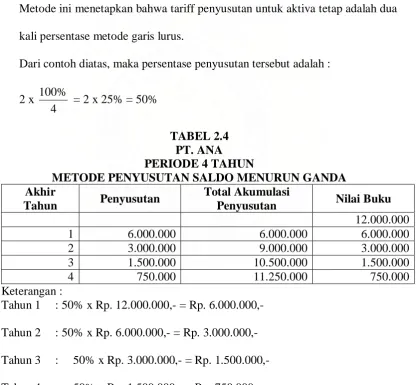

Ad.2 Berdasarkan Penggunaan

a. Metode Jam Jasa (Service Hours Method)

Berdasarkan metode ini jumlah penyusutan dihitung berdasarkan jam

kerja aktiva yang dipergunakan selama operasi perusahaan.

Sedangkan beban penyusutan dihitung sesuai dengan penggunaan jam

kerja aktiva tersebut yang dipakai dalam berproduksi. Jadi beban

penyusutan tiap periode kemungkinan tidak sama besarnya. Hal ini

terjadi karena jam penggunaan aktiva tetap tersebut tidak sama setiap

tahunnya.

Pada bulan Januari PT. ANA membeli sebuah sebuah mesin dengan

harga perolehan Rp. 1.000.000,- nilai residu ditaksir Rp. 100.000,- dan jam kerja

aktiva tetap itu dimisalkan 300.000 jam. Maka penyusutan perjam adalah :

T =

Jika seandainya pada tahun pertama aktiva itu bekerja selama 60.000 jam

maka beban penyusutannya adalah :

D = T x 60.000

= 3 x 60.000

TABEL 2.5 PT. ANA PERIODE 4 TAHUN

PENYUSUTAN METODE JAM JASA Akhir

Tahun Jasa Jam Penyusutan

Akumulasi

Penyusutan Nilai Buku

1.000.000

1 60.000 180.000 180.000 820.000

2 80.000 240.000 420.000 580.000

3 90.000 270.000 690.000 310.000

4 70.000 210.000 900.000 100.000

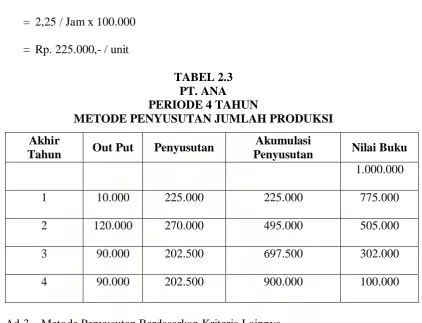

b. Metode Jumlah Unit Produksi

Metode ini pada dasarnya hampir sama dengan metode jam jasa. Dalam

metode ini juga ditentukan dahulu tariff penyusutan perunit produksi.

Rumus untuk mencari tarif sama dengan rumus untuk metode jam jasa

hanya dalam metode ini adalah banyaknya buku jumlah out put yang dapat

dihasilkan aktiva tetap tersebut.

Contoh :

Berdasarkan contoh jam jasa diatas, dimisalkan mesin tersebut mampu

berproduksi sebanyak 400.000 out put, maka besarnya penyusutan perunit dapat

dihitung sebagai berikut :

Jika pada tahun pertama diproduksi sebanyak 100.000 unit, maka besarnya

penyusunan adalah sebagai berikut :

D = T x 100.000

= 2,25 / Jam x 100.000

= Rp. 225.000,- / unit

TABEL 2.3 PT. ANA PERIODE 4 TAHUN

METODE PENYUSUTAN JUMLAH PRODUKSI Akhir

Tahun Out Put Penyusutan

Akumulasi

Penyusutan Nilai Buku

1.000.000

1 10.000 225.000 225.000 775.000

2 120.000 270.000 495.000 505.000

3 90.000 202.500 697.500 302.000

4 90.000 202.500 900.000 100.000

Ad. 3. Metode Penyusutan Berdasarkan Kriteria Lainnya.

a. Dengan cara ini semua aktiva tetap dikelompokkan atas kesamaan jenis

sifat dan manfaatnya. Dalam menentukan besarnya penyusutan setiap

priode maka terlebih dahulu dicari umur rata-rata aktiva tetap tersebut.

Metode ini merupakan metode garis lurus yang diperhitungkan terhadap

sekelompok aktiva tetap.

Contoh :

4 unit aktiva dibeli yang umur ekonomisnya 4 tahun. Aktiva dibeli dengan

pengeluaran sebesar Rp. 1.000.000,- atau astu unit aktiva sebesar Rp. 250.000,-

% 25 4

% 100

=

b. Metode Anuitan (Annuity Method)

Untuk menghitung besarnya beban penyusutan dengan metode anuitas

yang diperhitungkan bukan saja harga perolehan dari aktiva tetap tersebut

tetapi juga termasuk besarnya suku bunga yang berlaku atas modal yang

terikat pada aktiva tersebut. Jumlah kembalinya investasi setiap tahun

dalam aktiva tetap diasumsikan sebagai biaya penyusutan, sedangkan

biaya penyusutan dikreditkan sebesar pengambilan dari investasi,

selisihnya dikreditkan sebagai pendapatan bunga.

C.2. Metode Penyusutan Aktiva Tetap PT.SINAR JAYA ABADI

Diakhir tahun periode akuntansi pengalokasian harga perolehan aktiva

tetap sangat diperlukan untuk taksiran umur ekonomis aktiva tetap. Untuk

menghitung besarnya penyusutan pada tiap periode akuntasi diperlukan adanya

suatu pertimbangan yang sebaik-baiknya dalam menentukan metode penilaian

penyusutan dan taksiran masa manfaat dari pada aktiva dapat tersebut.

Untuk penentuan jumlah penyusutan setiap aktiva tetap harus memenuhi

kriteria berikut :

a. Masa manfaat (Umur Ekonomis)

b. Harga perolehan

c. Nilai sisa (Nilai Residu)

Bila ditinjau pada PT. Pelayaran Sinar Jaya, Tanjung Balai maka metode

penyusutan yang digunakan adalah garus lurus yang ditetapkan secara konsisten

pada harga perolehan tanpa memperhitungkan nilai sisa atau nilai sisanya nol.

Berdasarkan analisa penulis ini sudah baik karena telah sesuai dengan Standar

Akuntasi Keuangan.

C.3. Penyajian Aktiva Tetap Dalam Neraca

Penyajian yang baik dan sistimatis serta pengungkapan yang lengkap

mengenai aktiva tetap dalam laporan keuangan akan memudahkan manajemen

dan pihak yang memerlukan untuk mendapatkan informasi tentan gaktiva tetap

perusahaan.

Dalam penyajian Aktiva tetap dalam neraca perusahaan pada dasarnya

sudah benar. Hanya saja nilai aktiva tetap yang disajikan dalam neraca tersebut

belum menunjukkan nilai yang wajar. Hal ini disebabkan oleh belum jelasnya

perusahaan dalam menentukan antara pengeluaran modal dengan pengeluaran

pendapatan. Dalam hal ini aktiva yang disajikan itu lebih rendah dari yang

seharusnya.

Seperti contoh mesin foto copy diatas dimana perusahaan menyusutkan

mesin foto copy peraturan adalah :

tahun

Hal ini perusahaan tidak memperhitungkan pengeluaran yang terjadi untuk

perbaikan mesin foto copy walapun perbaikan tersebut menambah umur aktiva

lebih dari satu proiode akuntansi yaitu selama 2 tahun. Sementera jumlah

penyusutannya menjadi :

Disini terdapat selisih Rp. 6.250.000,- - Rp. 5.500.000,- = Rp. 750.000,-/tahun.

Bila dilihat dalam penyajiannya dineraca aktiva tersebut menjadi rendah

akibat dari jumlah yang disusutkan terlalu besar. Pada dasarnya untuk menyusun

neraca yang baik harus memenuhi syarat-syarat : bentuk yang dipergunakan,

pengelompokan perkiraan-perkiraan dengan susunan yang sistimatis, dan masalah

istilah yang digunakan.

Akumulasi penyusutan dalam neraca harus berfungsi sebagai perkiraan

dari aktiva tetap sehingga nilai bukunya terletak disebelah debet neraca. Apabila

akumulasi penyusutan ditempatkan disebelah kredit neraca, maka total aktiva,

hutang, modal tidak menunjukkan hal yang sebenarnya, sehingga dapat dikatakan

bahwa neraca tersebut tidak memberikan informasi yang baik, kalau hal ini

dilakukan maka nilai buku aktiva tetap tidak nampak dalam neraca sebelah aktiva

sehingga mengakibatkan sisi aktiva debet terlalu tinggi. Berikut ini disajikan

sebuah contoh penyajian aktiva tetap pada neraca perusahaan.

kriteria berikut :

d. Masa manfaat (Umur Ekonomis)

e. Harga perolehan

f. Nilai sisa (Nilai Residu)

Bila ditinjau pada PT. Pelayaran Sinar Jaya, Tanjung Balai maka metode

penyusutan yang digunakan adalah garus lurus yang ditetapkan secara konsisten

pada harga perolehan tanpa memperhitungkan nilai sisa atau nilai sisanya nol.

Berdasarkan analisa penulis ini sudah baik karena telah sesuai dengan Standar

Akuntasi Keuangan.

IV.4. Penyajian Aktiva Tetap Dalam Neraca

Penyajian yang baik dan sistimatis serta pengungkapan yang lengkap

mengenai aktiva tetap dalam laporan keuangan akan memudahkan manajemen

dan pihak yang memerlukan untuk mendapatkan informasi tentan gaktiva tetap

perusahaan.

Dalam penyajian Aktiva tetap dalam neraca perusahaan pada dasarnya

sudah benar. Hanya saja nilai aktiva tetap yang disajikan dalam neraca tersebut

belum menunjukkan nilai yang wajar. Hal ini disebabkan oleh belum jelasnya

perusahaan dalam menentukan antara pengeluaran modal dengan pengeluaran

pendapatan. Dalam hal ini aktiva yang disajikan itu lebih rendah dari yang

seharusnya.

Seperti contoh mesin foto copy diatas dimana perusahaan menyusutkan

mesin foto copy peraturan adalah :

tahun

Hal ini perusahaan tidak memperhitungkan pengeluaran yang terjadi

untuk perbaikan mesin foto copy walapun perbaikan tersebut menambah umur

aktiva lebih dari satu periode akuntansi yaitu selama 2 tahun. Sementera jumlah

penyusutannya menjadi :

Disini terdapat selisih Rp. 6.250.000,- - Rp. 5.500.000,- = Rp. 750.000,-/tahun.

Bila dilihat dalam penyajiannya dineraca aktiva tersebut menjadi rendah

akibat dari jumlah yang disusutkan terlalu besar. Pada dasarnya untuk menyusun

neraca yang baik harus memenuhi syarat-syarat : bentuk yang dipergunakan,

pengelompokan perkiraan-perkiraan dengan susunan yang sistimatis, dan masalah

istilah yang digunakan.

Akumulasi penyusutan dalam neraca harus berfungsi sebagai perkiraan

dari aktiva tetap sehingga nilai bukunya terletak disebelah debet neraca. Apabila

akumulasi penyusutan ditempatkan disebelah kredit neraca, maka total aktiva,

hutang, modal tidak menunjukkan hal yang sebenarnya, sehingga dapat dikatakan

bahwa neraca tersebut tidak memberikan informasi yang baik, kalau hal ini

dilakukan maka nilai buku aktiva tetap tidak nampak dalam neraca sebelah aktiva

sehingga mengakibatkan sisi aktiva debet terlalu tinggi. Berikut ini disajikan