SKRIPSI

ANALISIS PENERAPAN AKUNTANSI PENYUSUTAN PADA

PT. BANK SUMUT

Oleh :

NAMA

: M. RICKY BUDIMAN

NIM :

020522015

DEPARTEMEN

:

AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Adalah benar hasil karya seni sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Sumatera Utara .

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya, apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 19 Agustus 2008

Yang membuat pernyataan

M. Ricky Budiman

Assalamu ‘alaikum Wr.Wb.

Dengan mengucapkan syukur alhamdulillah kehadirat Allah SWT atas

berkat dan rahmat yang dilimpahkan-Nya, sehingga penulis dapat menyelesaikan

skripsi ini, yang berjudul “Analisis Penerapan Akuntansi Penyusutan pada

PT. Bank Sumut”. Skripsi ini disusun untuk melengkapi tugas dan sekaligus

sebagai persyaratan dalam memperoleh Gelar Sarjana Ekonomi USU.

Pada kesempatan ini dengan segala kerendahan hati penulis

menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya

kepada :

1. Teristimewa Ayahanda Akhmad Yousrie Samad & Ibunda Surya Ningsih

yang telah banyak berkorban dalam mendidik dan mengasuh penulis sejak

kecil.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, MSi, Ak., selaku Ketua Departemen Akuntansi.

4. Bapak Drs. Zainul Bahri Torong, MSi, Ak., selaku pembimbing skripsi yang

telah meluangkan waktunya untuk membimbing penulis demi kesempurnaan

skripsi ini.

5. Bapak Drs. Rasdianto, MSi, Ak., selaku pembanding I dan Bapak Fahmi

Natigor Nasution, SE., M.Acc., Ak., selaku pembanding II yang telah

memberikan kritik dan saran yang membangun dalam menyelesaikan

8. Bapak Agus Pranoto selaku Pemimpin Divisi Teknologi Informasi &

Akuntansi PT. Bank Sumut.

9. Bapak Rahmat Khairul selaku Pemimpin Bidang Akuntansi PT. Bank

Sumut.

10. Bapak Fajar selaku staff Divisi Umum yang telah memberikan bantuan

kepada penulis dalam melaksanakan penelitian.

11. Seluruh dosen, staff dan pegawai Fakultas Ekonomi Universitas Sumatera

Utara Medan, yang telah membantu dalam penyelesaian skripsi ini.

12. Kepada seluruh teman-teman seperkuliahan Fakultas Ekonomi USU yang

telah memberikan masukan dan saran kepada penulis sehingga selesai

skripsi ini.

Akhir kata penulis mengucapkan terima kasih yang sebesar-besarnya

kepada semua pihak yang telah memberikan bantuannya, sehingga skripsi ini

dapat diselesaikan. Semoga skripsi ini dapat berguna bagi pembaca dan penulis

khususnya.

Medan, 19 Agustus 2008 Penulis

apakah manajemen telah menetapkan kebijakan yang tepat dalam menaksir masa manfaat aktiva tetap. Kesalahan dalam penentuan masa manfaat aktiva tetap seperti komputer dapat mengakibatkan perbedaan dalam perhitungan laba dan pajak.

Untuk memperoleh hasil penelitian yang baik dan bermanfaat sebagai dasar penelitian ini dipergunakan metode penelitian kepustakaan dan metode penelitian lapangan dengan teknik pengumpulan data melalui observasi, wawancara dan dokumentasi. Selanjutnya metode analisis data digunakan metode deskriptif deduktif dimana data yang dikumpulkan, disusun, diinterpretasikan dan dianalisi dan dibandingkan dengan teori serta diambil kesimpulan secara khusus.

Adapun hasil penelitian ini adalah masa manfaat aktiva tetap jenis komputer pada PT. Bank SUMUT termasuk aktiva golongan II dengan masa manfaat 8 tahun. Penetapan masa manfaat 8 tahun dianggap tidak relevan terutama bila dikaitkan dengan Keputusan Menteri Keuangan Nomor 138/KMK.03/2002 tanggal 8 April 2002 yang menggolongkan aktiva tetap seperti komputer, scanner maupun printer kedalam golongan I atau memiliki masa manfaat 4 tahun. Jika dilihat dari perkembangan teknologi, komputer merupakan salah satu hasil teknologi yang sering mengalami perkembangan yang pesat terutama processor sebagai piranti keras yang merupakan unsur penting dan dominan dalam penggunaan komputer yang akan membawa pengaruh terhadap kegiatan administrasi, manajemen PT. Bank SUMUT.

established policy in point in estimate fixed asset benefit term. Fault in benefit term determination fixed asset as computer gets to beget distinctive deep arithmetic unrealized and taxes. To the effect of observational it is subject to analyze and proving if management has established policy in point in estimate fixed asset benefit term.

To get good research result and useful basal observational it was used to methodic bibliography research and field research method with tech data collecting passes through observation, interview and documentation. Hereafter methodics analisis data was utilized by method descriptive deductive where data that is gathered, arranged, interpretted and dianalisi and as compared to theory and taken by conclusion specially.

There is result even this research is fixed asset benefit term computer type on PT. Bank Sumut comprises faction asset II by benefit term 8 years. Benefit term establishment 8 year are looked on irrelevant especially if concerned by Finance Minister Decisions Number 138 / KMK.03 / 2002 dates 8th April 2002 one groups fixed assets as computer, scanner and also printer into I Faction or has benefit term 4 years. If is seen from technology developing, computer constitutes one of technology result that often experience quick developing especially processor as apparatus hard that constitute essential and dominant element in computer purpose that will take in influence to administration activity, Management of PT. Bank Sumut.

ABSTRAK ………. i

KATA PENGANTAR …………... ii

DAFTAR ISI ……… iv

DAFTAR TABEL ……… vi

DAFTAR GAMBAR ………. vii

BAB I. PENDAHULUAN ……… 1

A. Latar Belakang Masalah ……… 1

B. Batasan dan Rumusan Masalah ……… 4

C. Tujuan dan Manfaat Penelitian ……… 4

D. Kerangka Konseptual ……….. 6

BAB II. TINJAUAN PUSTAKA ………. 7

A. Pengertian dan Penggolongan Aktiva Tetap ……… 7

B. Perolehan Aktiva Tetap ……….. 11

C. Penyusutan Aktiva Tetap ……… 14

D. Pelepasan Aktiva Tetap ……… 24

E. Sistem Aktiva Tetap ……… 26

BAB III. METODE PENELITIAN ….……… 35

A. Jenis Penelitian ……….………. 35

B. Analisis Hasil Penelitian ………. 63

BAB V. KESIMPULAN DAN SARAN ………. 70

A. Kesimpulan ………. 70

B. Saran ………..……… 71

DAFTAR PUSTAKA ……….. 72

Tabel II.1. Beban Penyusutan Metode Garis Lurus ……… 17

Tabel II.2. Beban Penyusutan Metode Jumlah Angka Tahunan ……….. 19

Tabel II.3. Beban Penyusutan Metode Saldo Menurun ………. 20

Tabel II.4. Beban Penyusutan Metode Saldo Menurun Ganda ………… 21

Tabel II.5. Beban Penyusutan Metode jam kerja dan hasil produksi ……. 24

Tabel IV.1. Perbedaan Pembebanan Biaya Penyusutan ……… 66

Gambar 1. Kerangka Konseptual ……… 6

Gambar 2 Logo PT. Bank Sumut ……… 38

Lampiran 1 Laporan Keuangan PT. Bank Sumut.

Lampiran 2 Struktur Organisasi PT. Bank Sumut.

Lampiran 3 Keputusan Menteri Keuangan Nomor 138/KMK.03/2002 tanggal

8 April 2002 tentang perubahan atas Keputusan Menteri Keuangan Nomor 520/KMK.04/2000 tentang Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan Aktiva Tetap.

Lampiran 4 Suran Edaran Direksi PT. Bank Sumut

No.034/DIR/BKU-PB/SE/95 tanggal 10 Juni 1995 tentang Penataan Administrasi Aktiva Tetap.

apakah manajemen telah menetapkan kebijakan yang tepat dalam menaksir masa manfaat aktiva tetap. Kesalahan dalam penentuan masa manfaat aktiva tetap seperti komputer dapat mengakibatkan perbedaan dalam perhitungan laba dan pajak.

Untuk memperoleh hasil penelitian yang baik dan bermanfaat sebagai dasar penelitian ini dipergunakan metode penelitian kepustakaan dan metode penelitian lapangan dengan teknik pengumpulan data melalui observasi, wawancara dan dokumentasi. Selanjutnya metode analisis data digunakan metode deskriptif deduktif dimana data yang dikumpulkan, disusun, diinterpretasikan dan dianalisi dan dibandingkan dengan teori serta diambil kesimpulan secara khusus.

Adapun hasil penelitian ini adalah masa manfaat aktiva tetap jenis komputer pada PT. Bank SUMUT termasuk aktiva golongan II dengan masa manfaat 8 tahun. Penetapan masa manfaat 8 tahun dianggap tidak relevan terutama bila dikaitkan dengan Keputusan Menteri Keuangan Nomor 138/KMK.03/2002 tanggal 8 April 2002 yang menggolongkan aktiva tetap seperti komputer, scanner maupun printer kedalam golongan I atau memiliki masa manfaat 4 tahun. Jika dilihat dari perkembangan teknologi, komputer merupakan salah satu hasil teknologi yang sering mengalami perkembangan yang pesat terutama processor sebagai piranti keras yang merupakan unsur penting dan dominan dalam penggunaan komputer yang akan membawa pengaruh terhadap kegiatan administrasi, manajemen PT. Bank SUMUT.

established policy in point in estimate fixed asset benefit term. Fault in benefit term determination fixed asset as computer gets to beget distinctive deep arithmetic unrealized and taxes. To the effect of observational it is subject to analyze and proving if management has established policy in point in estimate fixed asset benefit term.

To get good research result and useful basal observational it was used to methodic bibliography research and field research method with tech data collecting passes through observation, interview and documentation. Hereafter methodics analisis data was utilized by method descriptive deductive where data that is gathered, arranged, interpretted and dianalisi and as compared to theory and taken by conclusion specially.

There is result even this research is fixed asset benefit term computer type on PT. Bank Sumut comprises faction asset II by benefit term 8 years. Benefit term establishment 8 year are looked on irrelevant especially if concerned by Finance Minister Decisions Number 138 / KMK.03 / 2002 dates 8th April 2002 one groups fixed assets as computer, scanner and also printer into I Faction or has benefit term 4 years. If is seen from technology developing, computer constitutes one of technology result that often experience quick developing especially processor as apparatus hard that constitute essential and dominant element in computer purpose that will take in influence to administration activity, Management of PT. Bank Sumut.

A. Latar Belakang Masalah

Setiap perusahaan di dalam kegiatan operasionalnya memerlukan

faktor-faktor produksi. Faktor-faktor-faktor produksi yang dimiliki perusahaan digunakan untuk

dapat menghasilkan output yang baik berupa barang maupun jasa. Salah satu

faktor-faktor produksi tersebut adalah aktiva tetap.

Aktiva tetap merupakan salah satu harta yang dimiliki oleh perusahaan

yang nilainya cukup besar guna menunjang kelancaran kegiatan perusahaan untuk

mencapai tujuannya. Aktiva tetap dapat berupa tanah, gedung-gedung, mesin,

kendaraan, perlengkapan serta peralatan lainnya. Perolehan aktiva tetap dapat

ditempuh dengan berbagai cara, misalnya dengan membeli tunai, membeli secara

kredit, melalui pertukaran, sewa beli ataupun cara-cara lain.

Istilah penyusutan berarti pengalokasian harga perolehan aktiva tetap

menjadi beban, yang akan mengurangi pendapatan dari penggunaan aktiva tetap

tersebut. Kesalahan dalam penetapan metode penyusutan dan masa aktiva tetap

dapat mempengaruhi rencana perusahaan dalam mencapai tujuannya. Kesalahan

dalam ukuran aktiva tetap juga dapat mempengaruhi kewajaran laporan keuangan

secara signifikan, terutama terhadap penyusutan. Kesalahan tersebut dapat

dihindari dengan cara menentukan taksiran umur ekonomis aktiva tetap dan

metode penyusutan yang digunakan. Dengan adanya penyusutan akuntansi aktiva

beban yang timbul dari penggunaannya akan mudah didapat. Hal ini tidak saja

memudahkan penghitungan laba perusahaan tetapi juga memudahkan kegiatan

pengawasan aktiva tetap perusahaan. Untuk itu dituntut penerapan penyusutan

akuntansi aktiva tetap yang baik sebagai media informasi untuk pihak manajemen

dalam mengoptimalkan penggunaan aktiva tetap perusahaan. Sebab dalam

penetapan tujuan perusahaan semua aspek harus diperhatikan termasuk masalah

penyusutan aktiva tetap.

Pencatatan aktiva tetap ini sangat penting bila ditinjau dari besarnya dana

yang diinvestasikan. Seluruh dana yang dikeluarkan untuk penambahan atau

pembelian aktiva tetap haruslah diperhitungkan dengan baik apakah penambahan

aktiva tetap tersebut bisa meningkatkan laba perusahaan serta dapatkah investasi

yang ditanamkan tersebut diperoleh kembali.

Berdasarkan uraian di atas mengenai aktiva tetap dan pengaruhnya

terhadap operasi perusahaan, maka penulis tertarik untuk mengadakan penelitian

mengenai akuntansi penyusutan. Penelitian lapangan dilakukan pada PT. Bank

Sumut yang merupakan Bank Milik Pemerintah Daerah dimana dalam aktivitas

operasinya, perusahaan memiliki aktiva tetap yang beraneka ragam jenisnya dan

jumlahnya relatif besar. Hal ini tentunya dapat mengakibatkan timbulnya

permasalahan yang menyangkut akuntansi penyusutan aktiva tetap seperti

pengklasifikasian, metode penyusutan dan pelepasan aktiva tetap yang diterapkan

pada PT. Bank Sumut.

Salah satu jenis aktiva tetap yang jumlah banyak banyak di PT. Bank

masa manfaat 8 tahun. Jika ditinjau dari Keputusan Menteri Keuangan Nomor

138/KMK.03/2002 tanggal 8 April 2002 tentang perubahan atas Keputusan

Menteri Keuangan Nomor 520/KMK.04/2000 tentang jenis-jenis harta yang

termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan

penyusutan aktiva tetap berupa komputer, printer, scanner dan sejenisnya

ditetapkan termasuk dalam kelompok I (lampiran I nomor urut 1 huruf b) dan

Keputusan Menteri Keuangan ini berlaku sejak ditetapkan yaitu bulan April 2002.

Artinya masa manfaat komputer berdasarkan Keputusan Menteri tersebut adalah

selama 4 tahun (golongan I).

Terkait hal tersebut, penentuan masa manfaat komputer ini sangat penting

khususnya dalam penetapan besarnya pajak yang harus dibayar kepada

Pemerintah. Kesalahan penetapan masa manfaat aktiva tetap seperti komputer

akan berakibat kesalahan dalam penentuan laba perusahaan dan akhirnya

mengakibatkan kesalahan perhitungan dan pembayaran pajak

Berdasarkan uraian di atas jelaslah bahwa pentingnya cara perlakuan atau

pencatatan akuntansi terhadap perolehan, pemakaian maupun penyusutan aktiva

tetap dalam meningkatkan efisiensi operasi perusahaan, maka penulis tertarik

untuk mengadakan penelitian sebagai bahan karya ilmiah dalam bentuk skripsi

dengan judul : ”Analisis Penerapan Akuntansi Penyusutan Pada PT. Bank

B. Batasan dan Rumusan Masalah

1. Batasan Masalah

Untuk menghindari terjadinya kerancuan pada masalah yang diteliti serta

adanya keterbatasan waktu, maka dilakukan batasan penelitian sebagai

berikut :

a. Analisis difokuskan terhadap aktiva tetap jenis komputer.

b. Analisis yang penulis lakukan menyangkut penentuan masa manfaat

komputer.

2. Rumusan Masalah

Berdasarkan latar belakang dan batasan masalah di atas maka masalah

penelitian ini dirumuskan yakni :

Apakah kebijakan manajemen dalam menaksir masa manfaat komputer

sudah baik dan menggolongkan aktiva tetap tersebut kedalam golongan II

telah wajar?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis dan membuktikan apakah

manajemen telah menetapkan kebijakan yang tepat dalam menaksir masa

2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat :

a. Bagi peneliti akan menambah wawasan dan pengetahuan khususnya

tentang akuntansi penyusutan aktiva tetap pada PT. Bank Sumut.

b. Bagi manajemen dapat memberikan bahan masukan ataupun guna

menghasilkan keputusan dalam menetapkan masa manfaat aktiva tetap.

c. Bagi akademis diharapkan akan memberikan sumbangan pemikiran

sebagai bahan masukan bagi yang berminat melakukan penelitian

D. Kerangka Konseptual

Penentuan Masa Manfaat

Akuntansi Penyusutan Komputer Pada PT. Bank Sumut

Kebijakan Perusahaan

Penyusutan Komputer termasuk dalam golongan II (8 tahun) berdasarkan Surat Edaran Direksi PT. Bank Sumut No. 034/DIR/BKU-PB/SE/95 tanggal 10 Juni 1995

Menurut Teori

Penyusutan Komputer termasuk dalam golongan I (4 tahun) berdasarkan Keputusan Menteri Keuangan Nomor 138/KMK.03/2002 tanggal 8 April 2002 tentang Perubahan Atas Keputusan Menteri Keuangan Nomor 520/KMK.04/2000 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan

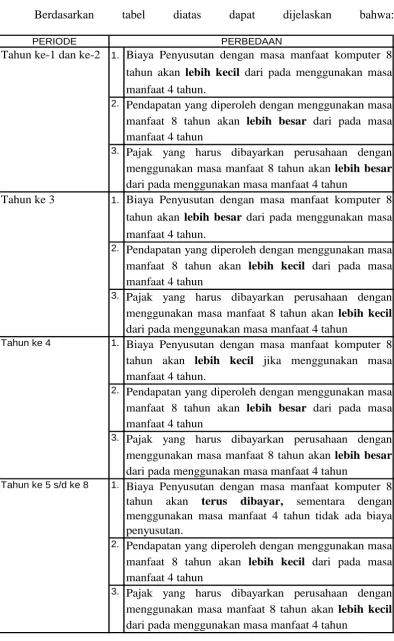

Perbedaan perlakuan penerapan akuntansi penyusutan dapat berakibat terhadap:

- Biaya

- Laba

A. Pengertian dan Penggolongan Aktiva Tetap

1. Pengertian Aktiva Tetap

Peranan aktiva tetap sangat penting dalam suatu bentuk badan usaha untuk

menentukan bagaimana sederhana dan kompleknya suatu badan usaha

tersebut. Sehingga dapat dikatkan bahwa setiap bentuk badan usaha adalah

merupakan suatu pergerakan akiva tetap yang ditujukan untuk kepentingan

perusahaan itu sendiri. Aktiva tetap itu sendiri merupakan harta

perusahaan yang dimaksud bukan untuk diperjual belikan melainkan

dipergunakan untuk kegiatan perusahaan yang umurnya lebih dari satu

tahun. Niswonger, Fess dan Warren (2000: 283), menyatakan:

Aktiva tetap atau harta tetap adalah harta yang dapat digunakan berulang kali dan biasanya diharapkan dapat dipakai dalam waktu lebih dari satu tahun. Sifatnya berwujud, digunakan dalam operasi perusahaan, dan yang dibeli bukan untuk dijual lagi dalam operasi perusahaan. Mesin cadangan yang disimpan atau digunakan bila mesin reguler rusak, juga termasuk aktiva tetap.

Selain itu Baridwan (2004:271) memberikan pengertian aktiva

tetap sebagai berikut:

Jadi aktiva tetap berwujud yang umurnya lebih dari satu periode dikelompokkan sebagai aktiva tetap berwujud.

Sedangkan menurut defenisi yang digunakan PSAK No. 16 (2002),

butir ke-05, menyatakan:

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang dipergunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebihdari satu tahun.

Menurut Harahap (2002:20) “Aktiva tetap adalah aktiva yang

menjadi hak milik perusahaan dan digunakan secara terus menerus dalam

kegiatan menghasilkan barang dan jasa perusahaan”.

Dari pengertian di atas dapat disimpulkan bahwa ketiga pengertian

di atas pengertiannya sama, tetapi pengungkapannya saja yang berbeda.

Maka aktiva tetap mempunyai ciri-ciri dan sifat-sifat yang umum yaitu:

a. Bersifat relatif permanen.

Aktiva tetap yang bersifat permanen harus dapat dipakai untuk jangka

waktu tertentu, yang mana umur dan masa manfaatnya lebih dari satu

tahun.

b. Dipakai dalam operasi perusahaan.

Aktiva tetap tersebut harus mempuyai peranan penting dan ikut serta

dalam operasi perusahaan guna mendapatkan obyektifitas dari

c. Tidak dimaksudkan untuk dijual.

Aktiva tetap yang ada di perusahaan tidak dimaksudkan untuk

diperjual belikan.

2. Penggolongan Aktiva Tetap

Aktiva tetap yang dimiliki oleh setiap perusahaan, secara umum

hanya dapat dibedakan oleh karena sifatnya, dan ada yang tidak dapat

dilihat dan diraba secara langsung. Oleh karena perbedaan sifat itu maka

ada ahli yang menjadikannya sebagai dasar untuk penggolongan aktiva

tetap tersebut. Baridwan (2004 : 272) menyatakan bahwa penggolongan

aktiva tetap tersebut sebagai berikut:

a. Aktiva tetap yang umurnya tidak terbatas seperti tanah untuk letak

perusahaan, pertanian dan peternakan.

b. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya bisa diganti dengan aktiva yang sejenis, misalnya bangunan, mesin, alat-alat, mebel, kenderaan dan lain-lain.

c. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya tidak dapat diganti dengan aktiva yang sejenis, misalnya sumber-sumber alam seperti tambang, hutan, dan lain-lain.

Aktiva tetap dapat dibedakan atas:

a. Tanah dan Hak Atas Tanah

Tanah adalah harta perusahaan yang dimiliki dan digunakan untuk

kegiatan usaha seperti tanah tempat bangunan, tempat parkir, tanah

pertanian, tanah perkebunan dan sebagainya. Tanah memberikan

manfaat terhadap kegiatan perusahaan selama jangka waktu yang tidak

terbatas. Hak atas tanah adalah hak untuk menggunakan tanah tanpa

Hak atas tanah ini mempunyai masa pakai yang terbatas sehingga

dapat disusutkan.

b. Bangunan

Bangunan adalah harta yang dimiliki dan digunakan perusahaan dalam

menjalankan operasinya. Bangunan dapat berupa gedung kantor,

pabrik toko, perumahan, dan sebagainya.

c. Mesin-mesin

Mesin digunakan untuk menjalankan proses produksi dalam operasi

perusahaan seperti mesin pembangkit tenaga listrik, mesin pabrik dan

sebagainya.

d. Peralatan

Peralatan adalah alat yang digunakan dalam menjalankan operasi

perusahaan baik langsung maupun tidak langsung. Peralatan yang

langsung digunakan seperti peralatan pengangkutan di pabrik, alat

perbengkelan dan sebagainya.

e. Kenderaan

Kenderaan adalah alat pengagkutan yang dimiliki dan digunakan untuk

operasi perusahaan baik untuk pengangkutan karyawan maupun untuk

pengangkutan barang kebutuhan pokok.

f. Perabot dan Alat-Alat Kantor

Perabot dan alat-alat kantor biasanya terdapat pada bagian administrasi

atau bagian penjualan dari perusahaan, seperti meja, kursi, mesin

3. Tanaman

Tanaman dilihat dari segi manfaat dapat dibedakan atas: tanaman yang

sudah menghasilkan dan tanaman yang belum menghasilkan. Tanaman

yang belum menghasilkan tidak dapat disusutkan sebab belum

memberikan manfaat yang sepenuhnya, sedangkan tanaman yang

menghasilkan harus disusutkan.

4. Sumber Alam

Sumber alam adalah harta dalam bentuk alami dan dapat memberikan

hasil. Sumber alam ini berbeda dengan tanah sebab tanah tidak digunakan

untuk diambil isinya. Kriteria yang harus dipenuhi agar dapat

dikelompokkan sebagai sumber alam adalah:

a. Sumber alam akan semakin berkurang atau habis jika digunakan.

b. Penggantian sumber alam ini terjadi melalui proses alamiah.

Sumber alam ini berbeda sifatnya dengan aktiva tetap lainnya, karena

pemakaiannya tidak berulang-ulang. Jenis sumber alam ini adalah

pertambangan dan hutan, dan penyusutannya harus diperhitungkan.

Peyusutannya biasa disebut deplesi.

B. Perolehan Aktiva Tetap

Banyak cara yang dilakukan setiap perusahaan dalam memperoleh

aktivitas tetap yang dimilikinya, dan hal tersebut berpengaruh terhadap

penentan harga perolehannya. Menurut defenisi yang digunakan PSAK nomor

16 (2002) butir ke-05: “Biaya perolehan adalah jumlah kas atau setara yang

suatu aktiva pada saat perolehan atau konstruksi sampai dengan aktiva

tersebut dalam kondisi dan tempat yang siap untuk dipergunakan”.

Secara umum dapat dinyatakan bahwa unsur harga perolehan dari

aktiva tetap adalah keseluruhan biaya yang dikeluarkan oleh perusahaan untuk

memperoleh aktiva yang bersangkuan sampai siap untuk digunakan dalam

operasi perusahaan. Harahap (2002:8) menyatakan Ada beberapa cara

perolehan aktiva tetap yang bisa ditempuh, antara lain:

1. Pembelian dengan kas.

2. Dibeli secara kredit.

3. Dibeli dengan surat berharga.

4. Diterima dari sumbangan atau ditemukan sendiri. 5. Dibangun sendiri.

6. Tukar tambah.

Ketentuan pencatatan aktiva tetap menurut Harahap (2002:8) adalah

sebagai berikut:

Catat nilai aktiva itu sebesar berapa dana yang dikeluarkan untuk memperoleh aktiva itu, yaitu harga pembelian aktiva itu sendiri ditambah dengan biaya-biaya lain seperti biaya komisi, biaya pengangkutan, biaya pemasangan sehingga aktiva tetap tersebut dapat digunakan dalam kegiatan produksi.

Untuk memperjelas cara perolehan aktiva tetap tersebut maka

dijelaskan masing-masing cara perolehannya.

1. Pembelian dengan kas

Aktiva tetap yang dibeli dengan tunai sebesar uang yang dikeluarkan

untuk pembelian itu ditambah dengan biaya lain-lain sehubungan dengan

baik karena pembelian dalam partai besar karena pembayaran yang

dipercepat.

2. Dibeli secara kredit

Saat ini banyak transaksi pembelian aktiva tetap yang dilakukan dengan

kredit jangka panjang. Sisa hutang itu biasanya dibuktikan notes, surat

berharga, bukti hutang hipotik dan lain-lain. Hutang ini biasanya dibayar

dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

Baridwan (2004 : 284) menyatakan: “Apabila aktiva tetap diperoleh dari

pembelian angsuran, maka perolehan aktiva tetap tidak boleh termasuk

bunga. Bunga selama angsuran, baik jelas-jelas dinyatakan maupun tidak

dinyatakan sendiri harus dikeluarkan dari harga perolehan dan dibebankan

sebagai biaya bunga”.

Menurut Baridwan (2004:284) menyatakan pembebanan bunga ada dua

kemungkinan:

a. Secara Flat.

b. Berdasarkan sisa angsuran.

Demikian untuk angsuran-angsuran berikutnya, biaya bunga dihitung dari

3. Dibeli dengan Surat Berharga (Saham atau Obligasi)

Sofyan Harahap (2002:13) menyatakan:

Jika aktiva tetap diperoleh dengan mengeluarkan saham/obligasi, maka aktiva tetap itu harus dicatat sebesar harga pasar saham saat pembelian. Nilai saham/obligasi dicatat seharga nilai pari, jika harga pasar lebih besar dari harga pari selisihnya dicatat sebagai harga premium (agio saham) dan jika harga pasar lebih kecil dari harga pari, selisihnya dicatat sebagai discount (disagio saham).

4. Diterima dari sumbangan atau ditemukannya sendiri

Sofyan Harahap (2002: 14), menyatakan:

Jika aktiva tetap diperoleh dengan cara dihadiahkan atau ditemukan sendiri, maka transaksi ini disebut non receiprocel atau yang tidak memerlukan umpan balik. Aktiva ini harus dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independen (appraisal company) dan kredit modal donasi (donated capital).

5. Dibangun sendiri

Perusahaan membangun sendiri aktiva yang dibutuhkannya. Hal ini

disebabkan oleh 3 hal, yaitu:

a. Menekan biaya

b. Memanfaatkan fasilitas

c. Keinginan untuk mendapatkan mutu yang lebih baik.

6. Tukar tambah

Menurut cara ini aktiva tetap diperoleh dengan cara menukarkan aktiva

Transaksi pertukaran ini bisa bersih tanpa tambahan lainnya atau dapat

juga ditambah dengan transaksi lainnya seperti kas misalnya.

C. Penyusutan Aktiva Tetap

Bersamaan dengan berlalunya waktu, semua aktiva tetap kecuali tanah

akan mengalami penurunan / kehilangan kemampuannya dalam memberikan

jasa bagi perusahaan. Sehubungan dengan hal tersebut, aktiva tetap yang

dicatat sebesar harga perolehannya harus dialokasikan kepada periode-periode

yang menikmati.

Menurut defenisi yang digunakan dalam PSAK No. 17 (2002) butir ke-02

“Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan

sepanjang masa manfaat yang diestimasi”. Sedangkan mengenai metodenya

menurut defenisi yang dipergunakan PSAK No. 16 (2002) butir ke-37

menyatakan:

Berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah yang dapat disusutkan dari suatu aktiva pada suatu dasar sistematis sepanjang masa manfaatnya. Metode ini mencakup metode penyusutan berdasarkan waktu, penggunaan dan kriteria lainnya. Metode yang digunakan untuk suatu aktiva dipilih berdasarkan pola yang diharapkan atas manfat keekonomian dan secara konsisten digunakan dari periode ke periode kecuali terdapat perubahan dalam pola yang diharapkan atas manfat keenokomian aktiva tersebut.

Menurut Comitte on terminology dari AICPA (1953) memberikan

definisi bahwa:

tetap berwujud, dikurangi nilai sisa (jika ada), selama umur kegunaan unit yang ditaksir (mungkin merupakan suatu kumpulan aktiva-aktiva) dalam suatu cara yang sistematis dan rasional. Ini merupakan proses alokasi , bukan penilaian. Beban penyusutan untuk suatu tahun adalah sebagian dari jumlah total beban itu yang dengan sistem tersebut dialokasikan ke tahun yang bersangkutan. Meskipun di dalam alokasi itu diperhitungkan hal-hal yang terjadi selama tahun itu, tidaklah dimaksudkan sebagai suatu alat pengukur terhadap akibat-akibat dari kejadian-kejadian itu.

Menurut Harahap (2002:56) dalam menentukan besarnya beban penyusutan

dapat dilakukan dengan beberapa metode yang dikelompokkan menurut

kriteria berikut:

1. Berdasarkan waktu

a. Metode Garis Lurus (Sraight Line Method)

b. Metode Pembebanan Menurun

- Metode Jumlah Angka Tahun (Sum of the years digit method).

- Metode Saldo Menurun/Saldo Menurun Ganda

(Declining/Double Declining Balance Method).

2. Berdasarkan penggunaan

a. Metode Jam Jasa (Service hour method).

b. Metode Jumlah Unit Produksi (Produktive output method).

3. Berdasarkan kriteria lainnya.

a. Metode berdasarkan jenis dan kelompok (Group and composite

method).

b. Metode Annuitas (Annuity method)

c. Sistem Persediaan (Inventory method)

Dalam skripsi ini pembahasan hanyalah mengenai beberapa metode

penyusutan yang sering digunakan dalam praktek. Metode tersebut adalah:

1. Metode garis lurus.

2. Metode jumlah angka tahunan.

3. Metode saldo menurun.

4. Metode saldo menurun ganda.

5

1. Metode garis lurus

Metode ini adalah metode yang paling sering digunakan oleh banyak

perusahaan karena sederhana dan mudah dimengerti. Metode ini

membenani tiap-tiap tahun dengan jumlah penyusutan yang sama besarnya

dengan tidak dipengaruhi oleh lamanya umur aktiva tetap, efisien dan

tingkat penggunaannya. Untuk menentukan besarnya penyusutan tiap

tahun ialah: Harga pokok dikurangi dengan nilai residu kemudian dibagi

dengan umur teknisnya. Perhitungannya dapat dilakukan dengan rumus

sebagai berikut:

n S C

D

D = Jumlah penyusutan per tahun

C = Biaya perolehan aktiva tetap

S = Nilai residu

n = Masa manfaat

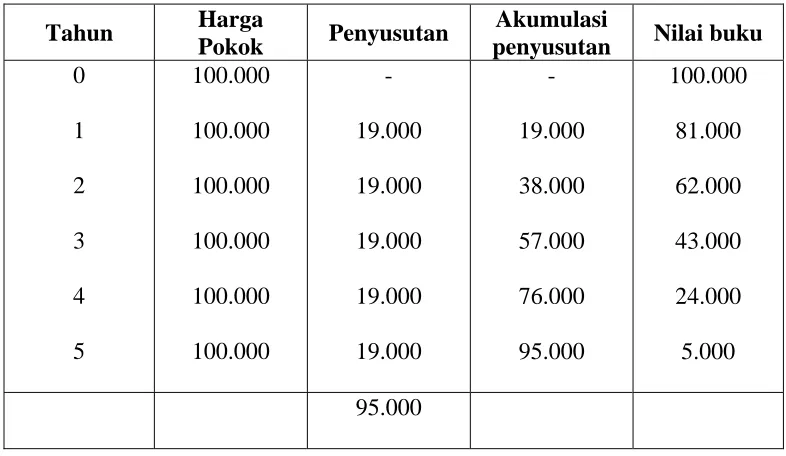

Contoh : Sebuah aktiva dibeli dengan harga Rp. 100.000,- nilai residu

ditaksir Rp. 5000,- sedangkan umur penggunaannya ditaksir 5

tahun. Beban penyusutan per tahun adalah:

n S C

D

Tabel II.1

Beban Penyusutan Metode Garis Lurus

Tahun Harga

Pokok Penyusutan

Akumulasi

penyusutan Nilai buku 0

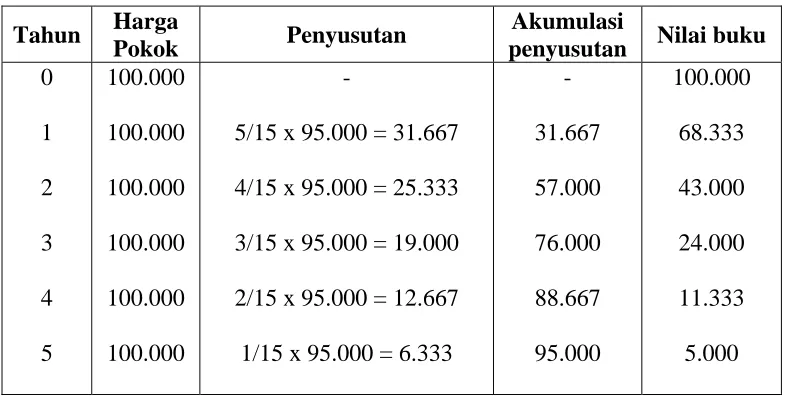

2. Metode jumlah angka tahunan

Pada metoe ini tidak dipergunakan suatu persentase tetap, akan tetapi

dengan suatu pecahan yang penyebutnya adalah jumlah urutan tahun masa

manfaat aktiva tetap, dan pembilangnya adalah urutan tahun masa manfaat

aktiva tetap yang selalu menurun. Menurut Smith & S Kousen (1992 :

458) “Metode ini menghasilkan beban-beban menurun dengan

memperhitungkan suatu seri pecahan, masing-masing dengan nilai yang

lebih rendah, pada nilai perolehan harta yang disusutkan, pecaha-pecahan

dihitung berdasakan jumlah periode suatu aktiva”.

Rumusnya adalah sebagai berikut:

Maka D Tahun I = :x (C S)

Penyebut Pembilang

Maka D Tahun II = :x (C S)

Jika umur ekonomis aktiva tetap tersebut panjang, maka penyebut (jumlah

angka tahun) bisa dihitung dengan menggunakan rumus:

Jumlah angka tahun = 2

D = Jumlah penyusutan per tahun

C = Biaya perolehan aktiva tetap

S = Nilai residu

n = Masa manfaat

Contoh : Dengan mengambil contoh dari metode garis lurus maka

penyusutannya adalah sebagai berikut:

Tabel II.2

Beban Penyusutan Metode Jumlah Angka Tahunan

Tahun Harga

Pokok Penyusutan

Akumulasi

penyusutan Nilai buku 0

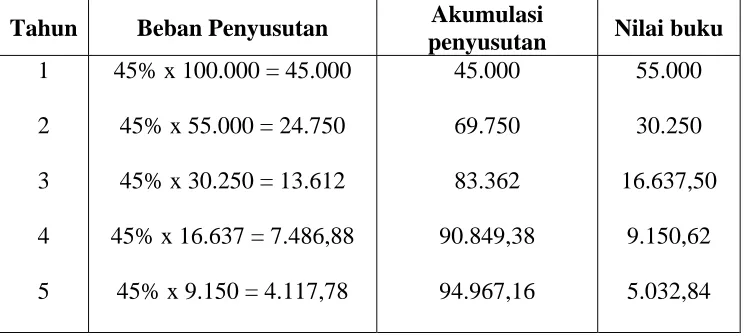

3. Metode saldo menurun

Dalam metode ini beban penyusutan dihitung dengan persentase tertentu

dihitung melalui rumus tertentu dan dikalikan terhadap nilai buku. Oleh

karena itu beban penyusutan semakin lama semakin kecil. Persentasenya

dihitung dengan menggunakan rumus sebagai berikut:

n

R = Tingkat penyusutan per tahun, per jam kerja, per unit produksi

S = Nilai residu

C = Biaya perolehan aktiva tetap

Contoh : Sebuah aktiva dibeli dengan harga Rp. 100.000,- nilai residu

ditaksir Rp. 5.000,- sedangkan umur penggunaannya ditaksir 5

tahun.

Persentase ini dapat dibulatkan untuk menghindari angka-angka pecahan

jika nilai residu tidak dapat dipakai angka Rp. 100.

Tabel II.3

Beban Penyusutan Metode Saldo Menurun

Tahun Beban Penyusutan Akumulasi

penyusutan Nilai buku 1

Jika tidak ada pembulatan maka nilai buku pada akhir tahun kelima

4. Metode saldo menurun ganda

Metode ini hampir sama dengan metode saldo menurun. Perbedaannya

hanya dalam menentukan besarnya persentase penyusutan. Dalam metode

ini untuk menentukan besarnya persentase penyusutan adalah dengan cara

melipat duakan persentase penyusutan menurut metode straight line.

Rumusnya adalah: %. Saldo menurun ganda dikalikan dengan Nilai buku

aktiva.

D Tahun I = 20% x C

D Tahun II = 20% x C – D Tahun I

C = Biaya perolehan aktiva tetap

D = Jumlah penyusutan per tahun

Contoh:

Tabel II.4

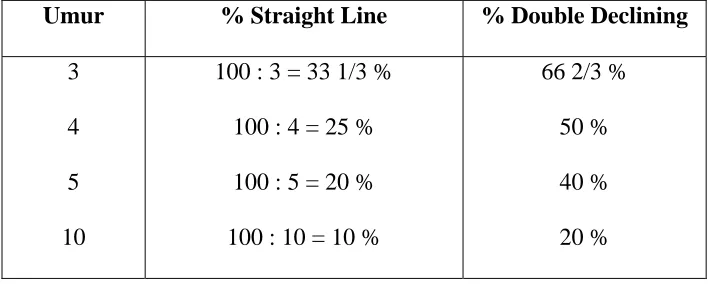

Beban Penyusutan Metode Saldo Menurun Ganda

Umur % Straight Line % Double Declining

3

4

5

10

100 : 3 = 33 1/3 %

100 : 4 = 25 %

100 : 5 = 20 %

100 : 10 = 10 %

66 2/3 %

50 %

40 %

Tahun Beban Penyusutan Akumulasi

penyusutan Nilai buku 1

5. Metode jam kerja dan hasil produksi

Metode ini beranggapan bahwa nilai aktiva adalah merupakan sejumlah

jam produksi atau jam kerja, sehingga taksiran umur aktiva tetap ini

tergantung pada jumlah jam kerja produksinya. Dalam hal ini beban

penyusutan dihitung sesuai dengan penggunaan jam kerja aktiva itu yang

dipakai dalam berproduksi. Beban penyusutan per jam dihitung sebagai

berikut:

D = Jumlah penyusutan per tahun

C = Biaya perolehan aktiva tetap

S = Nilai residu

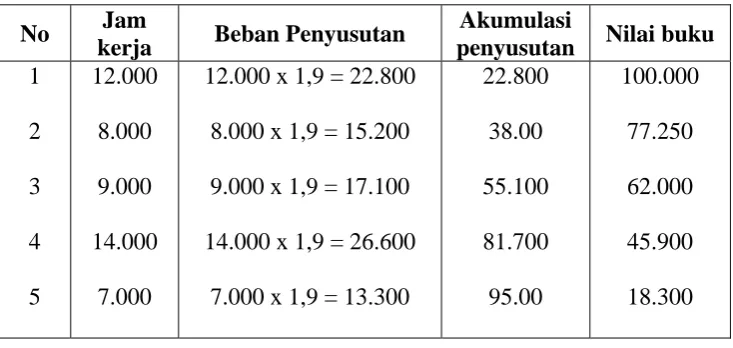

Contoh : Dengan menggunakan ilustrasi di atas dan jam kerja aktiva tetap

itu dimisalkan 50.000 jam maka penyusutan per jam adalah

jam

Jika seandainya dalam tahun 1992 aktiva itu bekerja selama 12.000 jam

maka penyusutan adalah:

12.000 x 1,9 = 22.800

Jurnalnya: Beban penyusutan ... Rp. 22.800,-

Akumulasi penyusutan ... Rp. 22.800,-

Tabel II.5

Beban Penyusutan Metode jam kerja dan hasil produksi

No Jam

kerja Beban Penyusutan

Akumulasi

penyusutan Nilai buku 1

D. Pelepasan Aktiva Tetap

Yang dimaksud pelepasan aktiva tetap adalah keadaan dimana suatu

aktiva tetap tidak digunakan lagi dalam operasi perusahaan. Sedangkan

menurut defenisi yang digunakan PSAK No. 16 (2002) butir ke-44 adalah :

Hal ini dapat dibedakan dalam lima pengertian, yaitu:

1. Dibuang

Dalam hal ini perkiraan aktiva tetap dan akumulasi penyusutannya

harus dihapuskan dengan mengkreditkan perkiraan aktiva tetap yang

bersangkutan sebesar harga perolehannya dan mendebet perkiraan

akumulasi penyusutan sampai saat pelepasannya. Apabila ada nilai

sisanya, maka jumlah ini dicatat sebagai rugi atas pelepasannya.

2. Dijual

Ada dua jenis aktiva yang dijual:

a. Aktiva yang sudah habis masa manfaatnya

Dalam hal ini kas diterima dari penjualan dicatat sebagai laba atas

penjualan.

Aktiva yang menurut penilaian ekonomis tidak dipergunakan lagi,

namun belum sepenuhnya disusutkan.

Dalam hal ini ada tiga kemungkinan harga penjualan aktiva tetap

tersebut, yaitu: sama besar, lebih tinggi atau lebih rendah dari nilai

bukunya. Jika lebih rendah akan mengakibatkan rugi atas penjualan

dan jika lebih tinggi akan terjadi laba atas penjualan aktiva tetap

tersebut.

3. Ditukar

Prosedur untuk hal ini sama seperti perolehan aktiva tetap dengan

4. Dinon aktifkan

Aktiva tetap yang tidak dipakai lagi dalam operasi perusahaan dicatat

atau digolongkan sebagai aktiva lain-lain

5. Dipakai di luar operasi normal perusahaan

Dalam hal ini aktiva tetap tersebut dicatat atau digolongkan sebagai

investasi.

E. Sistem Aktiva Tetap

Pengendalian aktiva tetap dilakukan pada saat perencanaan

perolehannya. Sistem aktiva tetap menyediakan mekanisme otoritas sejak saat

perencanaan sampai dengan pelaksanaan perolehan aktiva tetap. Sistem aktiva

tetap dirancang untuk menangani transaksi yang bersangkutan dengan mutasi

aktiva tetap. Menurut Mulyadi (2001 : 18) sistem itu terdiri dari jaringan

prosedur sebagai berikut:

1. Prosedur pengadaan aktiva tetap

2. Prosedur penghentian pemakaian aktiva

3. Prosedur depresiasi aktiva tetap

4. Prosedur penempatan aktiva tetap

Selanjutnya Mulyadi (2001 : 591-592) menyatakan transaksi aktiva

tetap memiliki karakteristik sebagai berikut:

1. Frekwensi terjadinya transaksi yang mengubah aktiva tetap relative sedikit dibandingkan dengan transaksi yang mengubah aktiva lancar namun umumnya menyangkut jumlah rupiah yang besar.

perencanaan perolehan dan pada saat pelaksanaan rencana perolehan aktiva tetap.

3. Pengeluaran yang bersangkutan dengan aktiva tetap perlu dibedakan menjadi dua macam yaitu pengeluaran pendapatan (revenue expenditure) dan pengeluaran modal (capital expenditure), pengeluaran pendapatan dibebankan sebagai biaya pada periode akuntansi terjadinya sedangkan pengeluaran modal diperlakukan sebagai tambahan harga pokok aktiva tetap dan dibeban sebagai daya dalam periode akuntansi yang menikmati manfaat pengeluaran modal tersebut. Oleh karena itu manajemen perusahaan perlu merumuskan kebijakan akuntansi untuk membedakan pengeluasan yang berhubungan dengan aktiva tetap ke dalam dua golongan yaitu pengeluaran pendapatan dan pengeluasan modal.

Menurut Mulyadi (2001:592) transaksi yang bersangkutan dengan

aktiva tetap terdiri dari tiga kelompok:

1. Transaksi yang mengubah rekening aktiva tetap,

2. Transaksi yang mengubah rekening akumulasi depresiasi aktiva tetap yang bersangkutan.

3. Transaksi yang mengubah rekening biaya reparasi dan pemeliharaan

aktiva tetap.

Jenis transaksi yang mengubah harga pokok aktiva tetap terdiri dari

transaksi perolehan (pembelian, pembangunan, dan sumbangan), pengeluaran

modal, revaluasi, pertukaran, penghentian pemakaian, dan penjualan. Jenis

transaksi yang mengubah akumulasi depresiasi aktiva tetap terdiri dari

depresiasi, penghentian pemakaian, penjualan dan pertukaran. Jenis transaksi

yang mengubah rekening biaya reparasi dan pemeliharaan aktiva tetap adalah

konsumsi berbagai sumber daya bahwan dan suku cadang, sumber daya

manusia, energi, peralatan dan sumber daya lain untuk kegiatan reparasi dan

Adapun menurut Mulyadi (2001: 600) dokumen yang digunakan untuk

merekam data transaksi yang mengubah harga pokok aktiva tetap dan

akumulasi depresiasi aktiva tetap yang bersangkutan adalah:

1. Surat permintaan otoritas investasi (expenditure outhorization request), 2. Surat permintaan reparasi (authorization for repair),

3. Surat permintaan penghentian pemakaian aktiva tetap, 4. Surat permintaan transfer aktiva tetap,

5. Surat perintah kerja (work order), 6. Surat order pembelian,

7. Laporan penerimaan barang,

8. Faktor dari pemasok, 9. Bukti kas keluar, 10.Bukti memorial.

Catatan akuntansi memegang peran penting di dalam sistem akuntansi

aktiva tetap, sebagai bukti dari setiap transaksi yang terjadi. Menurut Mulyadi

(2001:608) catatan akuntansi yang digunakan untuk mencatat transaksi yang

mengubah harga pokok aktiva tetap dan akumulasi depresiasi aktiva tetap

adalah:

1. Kartu aktiva tetap, catatan akuntansi ini merupakan buku pembantu aktiva tetap yang digunakan untuk mencatat secara rinci segala data yang bersangkutan dengan aktiva tetap tertentu,

2. Jurnal umum, jurnal umum ini digunakan untuk mencatat transaksi harga

pokok aktiva tetap yang telah selesai dibangun, biaya-biaya untuk pemasangan dan pembongkaran aktiva tetap, penghentian pemakaian aktiva tetap dan depresiasi aktiva tetap,

3. Register bukti kas keluar, jurnal ini digunakan untuk mencatat transaksi pembelian aktiva tetap dan pengeluaran modal yang berupa pengeluasan kas.

Fungsi yang terkait dalam transaksi yang mengubah harga pokok

aktiva tetap dan akumulasi depresiasi aktiva tetap menurut Mulyadi

1. Fungsi pemakai,

2. Fungsi riset dan pengembangan,

3. Direktur yang bersangkutan, 4. Direktur utama,

5. Fungsi pembelian,

6. Fungsi penerimaan,

7. Fungsi aktiva tetap, 8. Fungsi akuntansi.

Sistem akuntansi aktiva tetap dibentuk oleh beberapa jaringan

subsistem yang saling terkait satu dengan yang lainnya dan menurut Mulyadi

(2001:611) jaringan subsistem yang membentuk sistem akuntansi aktiva tetap

adalah:

1. Sistem pembelian aktiva tetap,

2. Sistem perolehan aktiva tetap melalui pembangunan,

3. Sistem pengeluaran modal,

4. Sistem penghentian pemakaian aktiva tetap, 5. Sistem transfer aktiva tetap,

6. Sistem revaluasi aktiva tetap,

7. Sistem akuntansi depresiasi aktiva tetap.

1. Sistem pembelian aktiva tetap

Menurut Mulyadi (2001, hal. 611) yang menyatakan bahwa:

Bagian yang memerlukan aktiva tetap mengajukan surat

permintaan otorisasi investasi kepada direktur utama untuk memperoleh

otorisasi dilaksanakannya investasi yang telah dicantumkan dalam

anggaran modal. Berdasarkan otorisasi yang diberikan oleh direktur utama

bagian pembelian melaksanakan pemilihan pemasok dan pengiriman surat

order pembelian kepada pemasok yang telah dipilih, bagian penerimaan

melakukan pemeriksaan terhadap aktiva tetap yang diterima pemasok

melakukan pengujian terhadap kinerja aktiva tetap yang diterima dan

membuat laporan pemerimaan barang. Bagian utang membuat bukti kas

keluar berdasarkan laporan pemerinaan barang faktur dari pemasok surat

order pembelian dan surat permintaan otorisasi investasi. Bukti kas keluar

dicatat bagian utang dan register bukti kas keluar dengan jurnal.

Aktiva tetap...xxx

Bukti kas keluar yang akan dibayar ...xxx

Berdasarkan bukti kas keluar yang diterima dari bagian utang,

bagian aktiva tetap membuat surat penempatan aktiva tetap, bagian kartu

aktiva tetap mencatat tambahan harga pokok aktiva tetap. Keadaan kartu

aktiva tetap berdasarkan data yang direkam dalam buku kas keluar di

samping itu bagian kartu aktiva tetap mencatat lokasi aktiva tetap dalam

kartu aktiva tetap berdasarkan data yang dicantumkan dalam surat

2. Sistem perolehan aktiva tetap melalui pembangunan

Seperti yang dikemukakan oleh Mulyadi (2001: 611) :

Sistem ini dirancang untuk mencatat harga pokok aktiva tetap yang diperoleh perushaan dari pembangunan yang dilaksanakan sendiri oleh perusahaan. Surat perintah kerja merupakan dokumen yang digunakan untuk mengumpulkan biaya konstruksi. Jika suatu aktiva tetap yang dibangun sendiri telah selesai, maka bukti memorial (yang dilampiri dengan surat perintah kerja) dipakai sebagai dokumen sumber untuk mencatat harga pokok aktiva tetap tersebut ke dalam kartu aktiva tetap dan jurnal umum.

Bagian yang memerlukan aktiva tetap mengajukan surat permintaan

otorisasi investasi kepada direktur utama untuk memperoleh otorisasi

dilaksanakannya pembangunan aktiva tetap yang telah dicantumkan

dalam anggaran modal. Pelaksanaan pembangunan aktiva tetap

diserahkan kepada bagian reparasi dan pemeliharaan. Berdasarkan

otorisasi yang diberikan oleh direktur utama, bagian reparasi dan

pemeliharaan melaksanakan pembangunan aktiva tetap, dengan cara

mengeluarkan surat perintah kerja.

Berdasarkan surat perintah kerja, bagian reparasi dan

pemeliharaan meminta bahan dan suku cadang dari gudang dan

memerintahkan karyawan untuk mengerjakan pembangunan aktiva

tetap. Konsumsi bahan, suku cadang dan konsumsi tenaga kerja oleh

bagian reparasi dan pemelihataan diinformasikan ke bagian jurnal

(dengan bukti permintaan dan pengeluaran barang gudang dan rekap

Di samping itu, berdasarkan bukti permintaan dan pengeluaran

barang gedung dan rekap daftar gaji dan upah, bagian kartu aktiva

tetap mencatat konsumsi bagan dan suku cadang serta jam tenaga kerja

ke dalam surat perintah kerja. Pada saat pembangunan aktiva tetap

selesai dilakukan, bagian reparasi dan pemeliharaan membuat laporan

proyek selesai. Bagian kartu aktiva tetap menjumlah harga pokok

aktiva tetap yang selesai dibangun berdasarkan data yang dikumpulkan

ke dalam surat perintah kerja.

Berdasarkan data jumlah harga pokok aktiva tetap yang

dihitung tersebut, bagian kartu aktiva tetap membuat bukti memorial.

Bukti memorial dikirimkan ke bagian jurnal untuk dicatat ke dalam

jurnal umum.

3. Sistem pengeluaran modal

Adapun menurut Mulyadi (2001:611)

Sistem ini dirancang untuk mencatat tambahan harga pokok aktiva tetap dengan adanya pengeluaran modal. Setiap pengeluaran modal memerlukan dokumen surat perintah otorisasi investasi dari manajemen puncak. Pelaksanaan surat permintaan otorisasi investasi dilakukan berdasarkan surat perintah kerja. Pencatatan biaya yang terjadi untuk surat perintah kerja (work order) dilakukan menurut nomor surat perintah kerja yang bersangkutan, sehingga dapat dihitung besarnya pengeluran modal untuk surat perintah kerja tertentu, dan dapat dihitung tambahan harga pokok aktiva tetap yang bersangkutan.

Transaksi pengeluaran modal diawali dengan pembuatan surat

permintaan otorisasi reparasi oleh bagian yang memerlukan

pengeluaran modal kepada direktur utama. Otorisasi yang diberikan

kepada oleh direktur utama dikirimkan ke bagian reparasi dan

pemeliharaan. Langkah pengeluaran modal selanjutnya sama dengan

sistem perolehan aktiva tetap melalui pembangunan sendiri.

4. Sistem penghentian pemakaian aktiva tetap

Menurut Mulyadi (2001: 611) bahwa:

Sistem ini dirancang untuk mencatat pengurangan harga pokok dan akumulasi depresiasi aktiva tetap yang dihentikan pemakaiannya serta laba rugi yang timbul sebgai akibat penghentian pemakaian aktiva tetap adalah bukti memorial yang dilampiri dengan dokumen pendukung berupa surat permintaan penghentian dan transfer aktiva tetap.

Bagian yang menggunakan aktiva tetap mengajukan permintaan

penghentian aktiva tetap dengan menggunakan surat permintaan

penghentian pemakaian aktiva tetap kepada Direktur Utama. Otorisasi

penghentian pemakaian aktiva tetap ini dipakai oleh bagian akuntansi

persediaan sebagai dasar pembuatan bukti memorial. Penghentian

pemakaian aktiva tetap dicatat oleh bagian kartu aktiva tetap ke dalam

kartu aktiva tetap dan dicatat oleh bagian jurnal ke dalam jurnal umum.

5. Sistem transfer aktiva tetap

Menurut Mulyadi (2001: 611) bahwa:

oleh fungsi akuntansi, agar fungsi ini dapat membebankan biaya-biaya tersebut berdasarkan data lokasi aktiva tetap yang diteliti. Dokumen untuk meminta otorisasi tranfer aktiva tetap adalah surat permintaan transfer aktiva tetap. Semua transfer aktiva tetap dalam lingkungan intern perusahaan harus diotorisasi oleh bagian aktiva tetap. Surat permintaan transfer aktiva tetap dipakai sebagai dasar pencatatan ke dalam kartu aktiva tetap.

Tansfer aktiva tetap ini tidak mengubah harga pokok aktiva tetap dan

akumulasi depresiasi aktiva tetap yang bersangkutan, namun hanya

dicatat data lokasi baru aktiva tetap tersebut di dalam kartu aktiva

tetap. Tidak ada pencatatan nilai rupiah dalam transfer aktiva tetap.

Oleh karena itu transaksi transfer tidak menyangkut pencatatan ke

dalam jurnal.

Bagian asal aktiva tetap membuat Surat Permintaan Transfer Aktiva

Tetap (SPTAT) rangkap tiga kepada direktur utama untuk diotorisasi

dan setelah diotorisasi, satu lembar SPTAT diserahkan ke bagian

aktiva tetap untuk diarsip, satu lembar SPTAT yang lain dikirim ke

bagian kartu aktiva tetap dan diarsip, satu lembar SPTAT yang terakhir

dikirim ke bagian yang dituju beserta aktiva tetapnya.

6. Sistem revaluasi aktiva tetap

Sistem ini dirancang untuk mencatat transaksi penilaian kembali aktiva

tetap. Dokumen sumber yang dipakai sebagai dasar pencatatan adalah

Sistem ini dimulai dari direktur utama yang membuat Surat Keputusan

Revaluasi Aktiva Tetap (SKRAT) dan dikirimkan ke bagian kartu

aktiva tetap, yang kemudian membuat bukti memorial dan

mencatatnya ke dalam kartu aktiva tetap. Bagian jurnal menerima

SKRAT dan bukti memorial dari bagian kartu aktiva tetap untuk

dicatat di dalam jurnal umum dan diarsip berdasarkan nomor urutnya.

7. Sistem akuntansi depresiasi aktiva tetap.

Sistem ini dirancang untuk mencatat biaya deprisiasi aktiva tetap.

Dokumen sumber yang dipakai sebagai dasar pencatatan adalah bukti

memorial.

Sistem ini dimulai dari bagian kartu aktiva tetap dengan membuat

Daftar Depresiasi Aktiva Tetap (DDAT) dan bukti memorial,

kemudian dicatat di dalam kartu aktiva tetap, DDAT dan bukti

memorial selanjutnya dikirim ke bagian jurnal untuk dicatat di dalam

A. Jenis Penelitian

Dalam kegiatan pengumpulan data-data yang relevan, dalam penyusunan

skripsi ini penulis meggunakan jenis penelitian deskriptif . Menurut Nawawi,

(2001:36) penelitian deskriptif merupakan prosedur pemecahan masalah yang

diselidiki dengan menggambarkan atau melukiskan keadaan objek penelitian

pada saat sekarang berdasarkan fakta – fakta yang tampak atau sebagaimana

adanya.

1. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Bank Sumut Medan yang berlokasi di Jl. Imam

Bonjol No.18 Medan, dan waktu penelitian dimulai bulan pada Mei 2008

sampai dengan selesainya skripsi ini.

2. Jenis dan sumber Data

Jenis data yang dikumpulkan berupa data yang bersifat kualitatif dan

kuantitatif. Sumber data berasal dari :

a. Data primer yaitu data yang belum diolah yang diperoleh langsung dari

sumber asli (tidak melalui perantara) seperti hasil wawancara.

b. Data sekunder yaitu data yang telah diolah, diperoleh dari perusahaan

dan juga dari buku-buku literatur seperti struktur organisasi

perusahaan, Laporan Keuangan, daftar aktiva tetap dan data yang

3. Responden

Dalam penelitian ini yang menjadi responden adalah pihak-pihak yang

berkaitan dan memiliki data-data yang diperlukan dalam penelitian ini

yaitu Divisi Umum yang berkaitan dengan pengelolaan data aktiva tetap

dan Divisi Teknologi Informasi dan Akuntansi bidang Akuntansi yang

menyusun laporan keuangan dan akuntansi perusahaan.

4. Teknik Pengumpulan Data

Pengumpulan data primer dan skunder yang digunakan penulis adalah

sebagai berikut:

a. Observasi, dengan melihat dokumen yang ada di perusahaan terhadap

kegiatan yang berhubungan dengan aktiva tetap.

b. Wawancara, merupakan pengumpulan data melalui tanya jawab

dengan pihak pengelola data aktiva tetap.

c. Dokumentasi, merupakan pengumpulan data yang dilakukan dengan

cara membaca buku-buku dan literatur mengenai teori-teori, konsep

dasar akuntansi dan hal lainnya yang berhubungan dengan masalah

penyusutan aktiva tetap.

5. Metode Analisis Data

Dalam hal penganalisaan data yang telah dikumpulkan untuk penelitian

skripsi ini, penulis menggunakan metode deskriptif deduktif dimana data

yang dikumpulkan, disusun, diinterpretasikan dan dianalisi dan

B. Gambaran Umum Perusahaan

1. Sejarah Berdirinya PT. Bank Sumut Medan

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

Nopember 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk

Perseroan Terbatas. Berdasarkan Undng-Undang Nomor 13 Tahun 1962

tentang Ketentuan Pokok Bank Pembangunan Daerah, bentuk usaha

dirubah menjadi Badan Usaha Milik Daerah (BUMD) sesuai dengan

Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 Tahun 1965, dengn

modal dasar sebesar Rp. 100 juta dan saham dimiliki oleh Pemerintah

Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II

se-Sumaera Utara. Dalam perkembangan selanjutnya, sesuai dengan

kebutuhan, terjadi beberapa kali perubahan Peraturan Daerah untuk

meningkatkan Modal Disetor.

Pada tanggal 16 April 1999 bentuk Badan Hukum dirubah kembali

menjadi Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan

Terbatas No. 38 Tahun 1999 Notaris Alina Hanum Nasution SH yang

telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia

Nomor C8224 HT. 01.01 TH’99, dan telah diumumkan dalam Berita

Negara Republik Indonesia Nomor 54 tanggal 6 Juli 1999, dengan Modal

Dasar sebesar Rp. 400 milyar. Dasar perubahan Bentuk Hukum dan Modal

Dasar sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I

perkembangan selanjutnya dengan Akte Nomor 31 tanggal 15 Desember

1999 Modal Dasar ditingkatkan menjadi Rp. 500 milyar.

PT. Bank Sumut masih tetap memfokuskan penyaluran kreditnya

kepada usaha mikro, kecil dan menengah (UMKM) yang produktif

sehingga dapat menstimulus aktivitas ekonomi di daerah dan tetap

melakukan pemberian kredit kepada kontraktor untuk pembangunan

proyek pemerintah, para pengusaha dan kredit yang pengembaliannya

bersumber dari penghasilan tetap seperti kredit kepada pegawai negeri

sipil dan swasta.

2. Bentuk dan Arti Logo Bank Sumut

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf

“U” yang saling berkait bersinergy membentuk huruf “S” yang merupakan

kata awal “Sumut”. Sebuah penggambaran bentuk kerjasama yang sangat

erat antara Bank SUMUT dengan masyarakat Sumatera Utara

sebagaimana visi Bank SUMUT.

Jenis huruf “Platino Bold” sederhana dan mudah dibaca. Penulisan Bank

dengan huruf kecil dan SUMUT dengan huruf kapital guna lebih

mengedepankan Sumatera Utara, sebagai gambaran keinginan dan

3. Visi dan Misi Bank Sumut

Visi Bank Sumut adalah menjadi bank andalan untuk membantu dan

mendorong pertumbuhan perekonomian dan pembangunan daerah di

segala bidang serta sebagai salah satu sumber pendapatan daerah dalam

rangka peningkatan taraf hidup rakyat.

Misi Bank Sumut adalah mengelola dana Pemerintah dan Masyarakat

secara profesional yang didasarkan pada prinsip-prinsip compliance

(prinsip kehati-hatian).

4. Fungsi Bank Sumut

Fungsi Bank Sumut adalah sebagai alat kelengkapan Otonomi Daerah

di daerah Perbankan, PT. Bank Sumut berfungsi sebagai penggerak dan

pendorong laju pembangunan di daerah, bertindak sebagai Pemegang Kas

Daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah

satu sumber Pendapatan Asli Daerah dengan melakukan kegiatan usaha

sebagai Bank Umum seperti dimaksudkan pada Undang-Undang Nomor 7

Tahun 1992, tentang Perbankan sebagaimana telah diubah dengan

Undang-Undang Nomor 10 Tahun 1998.

5. Struktur Organisasi dan Job Description

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis

mengenai penetapan tugas-tugas dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan

dengan teratur dan baik untuk mencapai tujuan yang diinginkan secara

maksimal.

Struktur organisasi PT. Bank Sumut adalah sebagai berikut:

a. Kantor Pusat

1. Rapat Umum Pemegang Saham (RUPS);

2. Dewan Komisaris (Dekom)

Dewan Komisaris dipilih dan diangkat oleh RUPS.

Dalam melaksanakan tugasnya, Dewan Komsaris dapat menerima

saran dan pertimbangan dari Penasehat Dewan Komisaris.

Untuk tugas-tugas administrasi, Dewan Komisaris dibantu oleh

seorang Sekretaris Dewan Komisaris.

3. Dewan Pengawas Syariah (DPS)

Dewan Pengawas Syariah dipilih dan diangkat oleh RUPS.

Dewan Pengawas Syariah adalah badan independen yang

ditempatkan oleh Dewan Syariah Nasional (DSN) pada bank,

sehubungan dengan unit usaha syariah.

4. Direksi

Direksi terdiri dari:

Direktur Utama

Direktur Kepatuhan.

5. Divisi

Divisi Perencanaan

Divisi Kepatuhan & Manajemen Risiko

Divisi Sumber Daya Manusia

Divisi Teknologi Informasi & Akuntansi

Divisi Umum

Divisi Treasury

Divisi Kredit

Divisi Penyelamatan Kredit

Divisi Usaha Syariah

6. Sekretaris Direksi

7. Kantor Cabang Utama

Kantor Cabang Utama terdiri dari

Pemimpin Cabang Utama;

Wakil Pemimpin Cabang terdiri dari

Bagian;

Seksi;

8. Kantor Cabang

Kantor Cabang terdiri dari

Pemimpin Cabang;

Seksi;

9. Kantor Cabang Syariah

10.Kantor Cabang Pembantu

11.Kantor Kas

12.Kas Mobil/Payment Point

Tugas-Tugas Kepala Divisi Bank Sumut Medan

1. Tugas Pemimpin Divisi Pengawasan

a. Merumuskan kebijakan Bank dalam mengamankan dan

menyelamatkan harta Bank.

b. Merumuskan kebijakan Bank dalam mengawasi dan membina

seluruh unit kerja Bank untuk mencapai efisiensi dan efektivitas.

c. Merumuskan program kerja audit tahunan dan audit khusus.

d. Mengusulkan kepada Direksi Rencana Kerja dan ANggaran Divisi

Pengawasan untuk dimasukkan ke dalam Rencana ANggaran

Tahunan, Menengah dan Panjang Bank.

e. Melaporkan kepada Direksi atas temuan hasil pemeriksaan.

f. Mengevaluasi efektivitas pelaksanaan ketentuan yang berlaku.

g. Membentuk Tim Audit untuk melaksanakan tugas audit tahunan

dan audit khusus.

h. Mengevaluasi efektifitas pelaksanaan penerapan manajemen risiko.

i. Membina pejabat, staf dan pegawai dalam lingkungan Divisi

Pengawasan gun meningkatkan keterampilan kerja, pengetahuan

dan sikap kerja.

j. Mengusulkan pendidikan dan latihan yang dibutuhkan dalam

rangka pengembangan pengetahuan, kemampuan dan keterampilan

dari pejabat/staf/pegawai di Divisi Pengawasan.

k. Melakukan koordinasi dan supervisi atas pekerjaan-pekerjaan yang

l. Melakukan koordinasi dengan unit-unit kerja lainnya.

m. Mewakili Bank dalam mengadakan hubungan/kerjasama dengan

pihak lain berkaitan pelaksanaan fungsi Divisi Pengawasan.

n. Melaksanakan tugas-tugas lainnya sesuai dengan keperluannya.

2. Tugas Pemimpin Divisi Perencanaan

a. Merumuskan rencana strategic Bank sesuai kebijakan umum

Direksi untuk dituangkan di dalam Rencana Kerja dan Anggaran

Tahunan, Rencana Jangka Menengah dan Rencana Jangka Panjang.

b. Merumuskan kebijakan Bank untuk pengembangan usaha Bank.

c. Melakukan penelitian dan pengembangan untuk kemajuan usaha

Bank.

d. Merumuskan kebijakan dan strategi Bank untuk pembinaan

cabang.

e. Mengajukan usulan Rencana Kerja dan Anggaran Tahunan Bank,

Rencana Jangka Menengah dan Rencana Jangka Panjang.

f. Mengajukan usul dan saran kepada Direksi tentang

langkah-langkah antisipasi yang perlu dilaksanakan dalam usaha

memperbaiki dan meningkatkan kinerja Bank berdasarkan hasil

evaluasi performance Bank.

g. Merencanakan kerjasama dengan Lembaga Pemerintah dan pihak

h. Membina pejabat, staf dan pegawai dalam lingkungan Divisi

Perencanaan, Pengembangan dan Pembinaan Cabang guna

meningkatkan keterampilan kerja, pengetahuan dan sikap kerja.

i. Mengusulkan pendidikan dan latihan yang dibutuhkan dalam

rangka pengembangan pengetahuan, kemampuan dan keterampilan

dari pejabat staf/pegawai di Divisi Perancanaan, Pengembangan

dan Pembinaan Cabang.

j. Melakkan koordinasi dan supervisi atas pekerjaan-pekerjaan yang

dilakukan oleh masing-masing Kepala Bidangnya.

k. Melakukan koordinasi dengan unit-unit kerja lainnya.

l. Mewakili Bank dalam meringankan hubungan/kerjasama dengan

pihak lain berkaitan pelaksanaan fungsi Divisi Perencanaan,

Pengembangan dan Pembinaan Cabang.

m. Melaksanakan tugas-tugas lainnya sesuai dengan keperluannya.

3. Tugas Pemimpin Divisi Kepatuhan dan Manajemen Resiko

a. Memberikan pertimbangan dalam penataan kebijakan/ketentuan

Bank agar tidak bertentangan dengan peraturan dan perundangan

eksternal yang sederajat maupun lebih tinggi.

b. Memantau kebijakan kepatuhan terhadap ketentuan-ketentuan baik

internal maupun eksternal yang berlaku.

c. Mengusulkan kepada Direksi Rencana Kerja dan Anggaran Divisi

Kepatuhan untuk dimasukkan ke dalam Rencana Kerja dan

d. Memberikan pertimbangan-pertimbangan kepada Direksi atas

keputusan yang bertentangan dengan kepatuhan dan risiko-risiko

yang mungkin terjadi.

e. Memantau dan menjaga kepatuhan Bank terhadap perjanjian dan

komitmen yang dibuat oleh Bank kepada Bank Indonesia dan

pihak lain.

f. Memantau pelaksanaan strategi Manajemen Risiko yang telah

disetujui oleh Direksi.

g. Memantau posisi risiko secara keseluruhan (composite), per jenis

risiko dan per jenis aktivitas fungsional serta melakukan stress

testing.

h. Mengkaji ulang secara berkala terhadap proses Manajemen Risiko.

i. Melakukan kajian usulan aktivitas dan atau produk baru.

j. Mengevaluasi terhadap akurasi model dan validitas data yang

digunakan untuk mengukur risiko, bagi Bank yang menggunakan

model untuk keperluan intern (internal model).

k. Menyusun dan menyampaikan laporan profit/komposisi risiko

kepada Direktur Utama atau Direktur yang ditugaskan secara

khusus dan Komite Manajemen Risiko secara berkala.

l. Bekerjasama dengan Satuan Pengawasan Intern memantau kondisi

dan situasi yang memungkinkan terjadinya tindakan yang

m. Berperan aktif dalam Komite Manajemen Risiko sebagai Sekretaris

Komite, antara lain mempersiapkan agenda acara rapat komite

yang akan dibahas.

n. Membina pejabat, staf dan pegawai dalam lingkungan Divisi

Kepatuhan guna meningkatkan keterampilan kerja, pengetahuan

dan sikap kerja.

o. Mengusulkan pendidikan dan latihan yang dibutuhkan dalam

rangka pengembangan pengetahuan, kemampuan dan keterampilan

dari pejabat/staf/pegawai di Divisi Kepatuhan;

4. Tugas Pemimpin Divisi Sumber Daya Manusia

a. Merumuskan kebutuhan Sumber Daya Manusia jangka pendek

maupun jangka panjang.

b. Merumuskan strategi dan rencana pengembangan Sumber Daya

Manusia yang profesional.

c. Merumuskan dan mengembangkan budaya kerja perusahaan

(corporate culture).

d. Merumuskan penyelesaian atas masalah ketenaga kerjaan Bank.

e. Mengusulkan kepada Direksi Rencana Kerja dan Anggaran Divisi

Sumber Daya Manusia untuk dimasukkan ke dalam Rencana

Anggaran Tahunan, Menengah dan Panjang Bank.

f. Membina pejabat, staf dan pegawai dalam lingkungan Divisi

Sumber Daya Manusia guna meningkatkan keterampilan kerja,

g. Mengusulkan pendidikan dan latihan yang dibutuhkan dalam

rangka pengembangan pengetahuan, kemampuan dan keterampilan

dari pejabat/staf/pegawai di Divisi Sumber Daya Manusia.

h. Melakukan koordinasi dan supervisi atas pekerjaan-pekerjaan yang

dilakukan oleh masing-masing Kepala Bidangnya.

i. Melakukan koordinasi dengan unit-unit kerja lainnya.

j. Mewakili Bank dalam mengadakan hubungan/kerjasama dengan

pihak lain berkaitan pelaksanaan fungsi Divisi Sumber Daya

Manusia.

k. Melaksanakan tugas-tugas lainnya sesuai dengan keperluannya.

5. Tugas Pemimpin Divisi Teknologi Informasi & Akuntansi

a. Merumuskan kebijakan Bank dalam penerapan sistem administrasi

keuangan yang handal dan sesuai dengan prinsip akuntansi yang

berlaku.

b. Merumuskan kebijakan pengembangan dibidang teknologi sistem

informasi dengan tetap memperhatikan ketentuan yang ditetapkan

oleh Bank Indonesia dan atau lembaga yang berkompeten lainnya .

c. Mengusulkan kepada Direksi Rencana Kerja dan Anggaran Devisi

Administrasi keuangan untuk dimasukkan ke dalam Rencana Kerja

dan Anggaran Tahunan, Menengah dan Panjang Bank.

d. Menyampaikan saran-saran kepada Direksi sebagai bahan

pertimbangan dalam menetapkan kebijaksanaan / keputusan dalam

e. Membina pejabat, staf dan pegawai dalam lingkungan Devisi

Administrasi Keuangan guna meningkatkan keterampilan kerja,

pengetahuan dan sikap kerja.

f. Mengusulkan pendidikan dan latihan yang dibutuhkan dalam

rangka pengembangan pengetahuan, kemampuan dan keterampilan

dari pejabat / staf / pegawai di Divisi Administrasi Keuangan.

g. Melakukan koordinasi dan supervisi atas pekerjaan – pekerjaan

yang dilakukan oleh masing-masing Kepala Bidangnya.

h. Melakukan koordinasi dengan unit – unit keda lainnya.

i. Mewakili Bank dalam mengadakan hubungan / kerjasama dengan

pihak lain berkaitan pelaksanaan fungsi Divisi Administrasi

Keuangan.

j. Melakukan tugas-tugas lainnya sesuai dengan keperluannya.

6. Tugas Pemimpin Divisi Umum

a. Melakukan penyidikan, perawatan serta pengamanan terhadap

penggunaan sarana dan prasana kerja Bank secara efektif dan

efisien.

b. Mengusulkan kepada Direksi Rencana Kerja dan Anggaran Divisi

Umum untuk dimasukkan ke dalam Rencana Kerja Anggaran

Tahunan, Menengah dan Panjang Bank.

c. Mengkoordinir seluruh unit kerja menyangkut pengadaan sarana

d. Menyediakan dana kas kecil (petty cash), perangko dan materi

sesuai dengan ketentuan.

e. Membina pejabat, staf dan pegawai dalam lingkungan Divisi

Umum guna meningkatkan keterampilan kerja, pengetahuan dan

sikap kerja.

f. Mengusulkan pendidikan dan latihan yang dibutuhkan dalam

rangka / pengembangan pengetahuan, kemampuan dan

keterampilan dari pejabat / staf / pegawai di Devisi Umum.

g. Melakukan koordinasi dan supervisi atas pekerjaan – pekerjaan

yang dilakukan oleh masing-masing Kepala Bidangnya.

h. Melakukan koordinasi dengan unit-unit kerja lainnya.

i. Mewakili Bank dalam mengadakan hubungan / kerjasama dengan

pihak lain berkaitan pelaksanaan fungsi Divisu Umum.

j. Melaksanakan tugas-tugaas lainnya sesuai dengan keperluannya.

7. Tugas Pemimpin Divisi Treasury

a. Merumuskan kebijaksanaan Bank dibidang pendanaan, produk dan

jasa bank ke dalam ketentuan – ketentuan.

b. Merumuskan ketentuan – ketentuan yang menyangkut

penghimpunan dana dan penempatan dana selain kredit serta

produk dan jasa bank yang berbasis kepatuhan dan prinsip