i

SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA BAGI HASIL TERHADAP PENGALOKASIAN

ANGGARAN BELANJA MODAL KABUPATEN/KOTA DI SUMATERA UTARA

OLEH:

ROMARIO R.F 070503095

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Dana Bagi Hasil terhadap Pengalokasian

Anggaran Belanja Modal adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga, dan/atau saya

kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2012

Yang membuat pernyataan,

iii

KATA PENGANTAR

Puji syukur saya haturkan kepada Tuhan Yesus Kristus karena atas

berkat dan rahmatNya penulis mampu menyelesaikan skripsi yang berjudul

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi umum, dan Dana Bagi

Hasil terhadap Pengalokasian Anggaran Belanja Modal Kabupaten/Kota di

Provinsi Sumatera Utara”. Adapun skripsi ini merupakan salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi dari Departemen Akuntansi, Fakultas

Ekonomi, Universitas Sumatera Utara Medan.

Dalam pengerjaan skripsi ini, penulis juga banyak memperoleh masukan,

motivasi, dukungan, dan doa dari berbagai pihak selama perkuliahan hingga

pembuatan dan penyelesaian skripsi ini. Penulis ingin menyampaikan terimakasih

kepada :

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Sumatera Utara dan Bapak Drs. Hotmal Ja’far,

MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi

4. Ibu Dra. Narumondang Bulan Siregar, MM, Ak selaku Dosen Pembimbing

yang telah berkenan memberikan bimbingan dan pengarahan kepada penulis

untuk menyelesaikan skripsi ini.

5. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Penilai yang telah memberikan

arahan dan masukan bagi penulis untuk menyelesaikan skripsi ini.

6. Orang tua saya yang sangat saya cintai, ayahanda Drs. Abdu Nainggolan dan

ibunda Maznur Simbolon yang selalu menjadi inspirasi, membimbing,

memotivasi, dan mendoakan saya untuk menyelesaikan skripsi ini. Saya juga

tidak lupa berterimakasih untuk teman-teman yang selalu mendukung saya

dalam mengerjakan skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari kesempurnaan

karena keterbatasan kemampuan penulis sehingga penulis mengharapkan saran

dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depannya.

Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang

berkepentingan.

Medan, Juli 2012 Penulis,

v

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA BAGI HASIL TERHADAP PENGALOKASIAN ANGGARAN

BELANJA MODAL KABUPATEN/KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk menguji pengaruh pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil terhadap pengalokasian anggaran belanja modal kabupaten/kota di Sumatera Utara, serta untuk mengetahui indikator mana yang mempunyai pengaruh paling dominan.

Data penelitian ini diambil selama lima periode, yaitu antara tahun 2007-2011 dengan jumlah sampel sebanyak 24 kabupaten/kota di propinsi Sumatera Utara. Data penelitian ini adalah data sekunder yaitu, data dari Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan yaitu berupa laporan anggaran pendapatan dan belanja daerah pada periode 2007-2011. Model analisis yang digunakan adalah regresi linear berganda. Teknik pengambilan sampel menggunakan metode purposive sampling.

Berdasarkan uji F, dapat disimpulkan bahwa variabel pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil secara simultan berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Selanjutnya, hasil uji t menunjukkan bahwa variabel pendapatan asli daerah dan dana alokasi umum berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Dari model regresi yang dihasilkan, dana alokasi umum mempunyai koefisien terbesar sehingga dapat dikatakan bahwa dana alokasi umum adalah indikator yang paling dominan.

ABSTRACT

THE EFFECT OF REGIONAL OWN REVENUE, GENERAL ALLOCATION FUND, AND PRODUCT SHARED FUNDS FOR CAPITAL EXPENDITURE

BUDGET OF DISTRICT/CITY IN NORTH SUMATERA

This study aims to examine the regional own revenue, general allocation fund, and product shared funds for capital expenditure budget of district / city in North Sumatra, as well as to determine which indicators are most dominant influence.

The research data was taken during the five periods, namely between the years 2007-2011 with a sample of 24 districts / cities in the province of North Sumatra. The data of this study is secondary data, namely, data from the Directorate General of Fiscal Balance of the Ministry of Finance reports that the budget revenue and expenditure in the period 2007-2011. Analytical model used is multiple linear regression. Sampling technique using a purposive sampling method.

Based on the F test, it can be concluded that the regional own revenue variable, the general allocation of funds, and product shared funds for the simultaneous effect on the allocation of capital expenditure budget. Furthermore, the t test results indicate that the variable regional own revenue and general fund allocationssignificantly influence the allocation of capital expenditure budget. Of the resulting regression model, the general allocation fund has the largest coefficient so that it can be said that the general allocation fund is the most dominant indicator.

vii

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Pemerintahan Daerah ... 9

2.1.2 Keuangan Daerah ... 9

2.1.3 APBD ... 11

2.1.4 Belanja Modal ... 12

2.1.5 Pendapatan Asli Daerah ... 13

2.1.6 Dana Alokasi Umum ... 17

2.1.7 Dana Bagi Hasil ... 18

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batasan Operasional ... 28

3.4 Defenisi Operasional ... 29

3.5 Skala Pengukuran Variabel ... 30

3.6 Populasi dan Sampel Penelitian ... 30

3.7 Jenis Data ... 32

3.8 Metode Pengumpulan Data ... 33

3.9 Teknik Analisis ... 33

3.9.1 Pengujian Asumsi Klasik ... 33

3.9.1.1 Uji Normalitas ... 33

3.9.1.2 Uji Multikolinieritas ... 34

3.9.1.3 Uji Autokorelasi ... 34

3.9.1.4 Uji Heterokedastisitas ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum ... 39

4.2 Analisis Hasil Penelitian ... 39

4.2.1 Analisis Statistik Deskriptif ... 39

4.2.2 Uji Asumsi Klasik ... 42

4.2.2.1 Uji Normalitas ... 42

4.2.2.2 Uji Multikolinieritas ... 45

4.2.2.3 Uji Autokorelasi ... 46

4.2.2.4 Uji Heterokedastisitas ... 47

4.2.3 Analisis Regresi ... 49

4.2.4 Pengujian Hipotesis ... 52

4.2.4.1 Uji t (t-test) ... 52

4.2.4.2 Uji F (F-test) ... 54

4.3 Pembahasan Hasil Penelitian ... 55

BAB V KESIMPULAN, KETERBATASAN DAN SARAN 6.1 Kesimpulan ... 58

6.2 Keterbatasan Penelitian ... 58

6.3 Saran ... 59

DAFTAR PUSTAKA ... 60

ix

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 21

Tabel 3.1 Waktu Penelitian ... 28

Tabel 3.2 Skala Pengukuran Variabel ... 30

Tabel 3.3 Proses Seleksi Sampel Berdasarkan Kriteria ... 31

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 40

Tabel 4.2 Hasil Kolmogrov-Smirnov ... 42

Tabel 4.3 Hasil Uji Multikolinearitas ... 45

Tabel 4.4 Hasil Uji Durbin-Watson ... 47

Tabel 4.5 Hasil Analisis Regresi ... 49

Tabel 4.6 Koefisien Determinasi ... 51

Tabel 4.7 Hasil Uji t ... 52

DAFTAR GAMBAR

No Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Grafik Histogram ... 43

Gambar 4.2 Grafik Normal P-P Plot ... 44

xi

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Data Variabel Penelitian... 63

Lampiran ii Statistik Deskriptif... 67

Lampiran iii Hasil Uji Normalitas... 67

Lampiran iv Hasil Uji Multikolinieritas... 69

Lampiran v Hasil Uji Autokorelasi... 70

Lampiran vi Hasil Uji Heterokedastisitas... 70

Lampiran vii Hasil Analisis Regresi ... 71

Lampiran viii Hasil Analisis Koefisien Determinasi ... 71

Lampiran ix Hasil Uji t ... 71

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA BAGI HASIL TERHADAP PENGALOKASIAN ANGGARAN

BELANJA MODAL KABUPATEN/KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk menguji pengaruh pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil terhadap pengalokasian anggaran belanja modal kabupaten/kota di Sumatera Utara, serta untuk mengetahui indikator mana yang mempunyai pengaruh paling dominan.

Data penelitian ini diambil selama lima periode, yaitu antara tahun 2007-2011 dengan jumlah sampel sebanyak 24 kabupaten/kota di propinsi Sumatera Utara. Data penelitian ini adalah data sekunder yaitu, data dari Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan yaitu berupa laporan anggaran pendapatan dan belanja daerah pada periode 2007-2011. Model analisis yang digunakan adalah regresi linear berganda. Teknik pengambilan sampel menggunakan metode purposive sampling.

Berdasarkan uji F, dapat disimpulkan bahwa variabel pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil secara simultan berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Selanjutnya, hasil uji t menunjukkan bahwa variabel pendapatan asli daerah dan dana alokasi umum berpengaruh signifikan terhadap pengalokasian anggaran belanja modal. Dari model regresi yang dihasilkan, dana alokasi umum mempunyai koefisien terbesar sehingga dapat dikatakan bahwa dana alokasi umum adalah indikator yang paling dominan.

vi ABSTRACT

THE EFFECT OF REGIONAL OWN REVENUE, GENERAL ALLOCATION FUND, AND PRODUCT SHARED FUNDS FOR CAPITAL EXPENDITURE

BUDGET OF DISTRICT/CITY IN NORTH SUMATERA

This study aims to examine the regional own revenue, general allocation fund, and product shared funds for capital expenditure budget of district / city in North Sumatra, as well as to determine which indicators are most dominant influence.

The research data was taken during the five periods, namely between the years 2007-2011 with a sample of 24 districts / cities in the province of North Sumatra. The data of this study is secondary data, namely, data from the Directorate General of Fiscal Balance of the Ministry of Finance reports that the budget revenue and expenditure in the period 2007-2011. Analytical model used is multiple linear regression. Sampling technique using a purposive sampling method.

Based on the F test, it can be concluded that the regional own revenue variable, the general allocation of funds, and product shared funds for the simultaneous effect on the allocation of capital expenditure budget. Furthermore, the t test results indicate that the variable regional own revenue and general fund allocationssignificantly influence the allocation of capital expenditure budget. Of the resulting regression model, the general allocation fund has the largest coefficient so that it can be said that the general allocation fund is the most dominant indicator.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pelaksanaan otonomi daerah yang mengacu pada UU No.32 Tahun 2004

tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah menyatakan bahwa

pelaksanaan otonomi daerah mensyaratkan adanya suatu perimbangan keuangan

antara pemerintah pusat dan daerah, yang merupakan suatu sistem pembiayaan

pemerintah dalam kerangka Negara Kesatuan Republik Indonesia yang mencakup

pembagian keuangan antar daerah secara proporsional, demokratis, adil, dan

transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah.

Otonomi daerah merupakan suatu wujud demokrasi yang diberikan

pemerintah pusat kepada pemerintah daerah untuk mengurus sendiri rumah

tangganya dengan tetap berpegang kepada peraturan perundangan yang berlaku.

Melalui otonomi diharapkan daerah akan lebih mandiri dalam menentukan setiap

kegiatannya tanpa ada intervensi dari pemerintah pusat. Selain itu pemerintah

daerah diharapkan mampu membuka peluang memajukan daerahnya dengan

melakukan identifikasi sumber-sumber pendapatan dan mampu menetapkan

belanja daerah secara efisien, efektif, dan wajar. Tujuan yang hendak dicapai

dengan diterapkannya otonomi daerah adalah untuk memperlancar pembangunan

xiii

Dalam Anggaran Pendapatan dan Belanja Daerah (APBD),

pengalokasian anggaran belanja modal termasuk salah satu yang paling kecil

diantara pengalokasian anggaran untuk struktur belanja lain. Pengalokasian

anggaran belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan

prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk

fasilitas publik. Selain itu, anggaran belanja modal ini juga tergantung dari

besarnya jumlah pendapatan daerah. Jika tidak mencukupi, maka pengalokasian

pendapatan daerah akan lebih diprioritaskan untuk belanja daerah lainnya yang

dianggap lebih penting.

Selama ini pengalokasian anggaran belanja daerah lebih banyak

digunakan untuk belanja rutin yang dinilai kurang produktif sehingga masyarakat

tidak merasakan langsung pengalokasian belanja daerah tersebut. Pemanfaatan

belanja sebaiknya dialokasikan untuk hal-hal yang produktif yang memacu

pergerakan roda ekonomi dan meningkatkan pelayanan publik seperti bangunan,

infrastruktur, peralatan, dan aset tetap lainnya. Jika hal ini dilakukan, tingkat

kepercayaan masyarakat kepada pemerintah daerah akan semakin meningkat serta

pembangunan daerah berjalan sesuai dengan program pemerintah.

Untuk mewujudkan pembangunan daerah yang mandiri ini maka

pemerintah daerah diberikan kewenangan untuk memanfaatkan sumber-sumber

keuangan yang bersumber dari daerah itu sendiri yaitu Pendapatan Asli Daerah

(PAD). Pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah

pemerintah daerah dituntut untuk menggali secara maksimal potensi daerah yang

dimiliki yang nantinya akan memberikan keleluasaan bagi pemerintah daerah

untuk membelanjakan pendapatan daerahnya.

Meskipun demikian, setiap daerah memiliki kemampuan keuangan yang

berbeda-beda. Hal ini dikarenakan masing-masing daerah memiliki perbedaan

potensi dan sumber daya serta kebutuhan antar tingkat pemerintahan. Dampak

dari perbedaan ini adalah terjadinya ketimpangan sumber pendanaan antar daerah

dimana daerah yang kaya akan potensi dan sumber daya memiliki sumber

pendanaan yang lebih besar dibanding daerah yang miskin akan potensi

daerahnya. Pendapatan asli daerah yang sumber utamanya berasal dari pajak

daerah dan retribusi daerah kenyataannya hanya mampu membiayai belanja

pemerintah daerah paling tinggi sebesar 20%. Selain itu, pemerintah daerah juga

sering dipusingkan masalah pajak dan retribusi daerah ini. Pemerintah daerah

tentunya ingin meningkatkan pendapatan daerahnya melalui pajak dan retribusi

daerah ini namun disisi lain hal tersebut terkadang justru dinilai memberatkan

masyarakat.

Untuk mengatasi masalah ketimpangan sumber pendanaan antar daerah

ini, maka pemerintah pusat melakukan transfer dana perimbangan yang terdiri dari

Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH), dan Dana Alokasi Khusus

(DAK). Pada praktiknya, transfer dari pemerintah pusat ini menjadi sumber dana

utama untuk membiayai aktivitas operasi atau belanja daerah yang oleh

pemerintah daerah dilaporkan dalam APBD. Kekurangan pendanaan yang

xv

sehingga ketergantungan terhadap transfer dana perimbangan ini sangat besar. Hal

ini menimbulkan masalah dimana pemerintah daerah menjadi terlena untuk tidak

mengoptimalkan PAD mereka.

Dana bagi hasil merupakan komponen dana perimbangan yang memiliki

peranan penting dalam menyelenggarakan otonomi daerah karena penerimaannya

didasarkan atas potensi daerah penghasil. Sumber DBH meliputi penerimaan dari

pajak dan sumber daya alam. Oleh karena itu, jika pemerintah daerah

menginginkan transfer bagi hasil yang tinggi maka pemerintah daerah harus dapat

mengoptimalkan potensi pajak dan SDA yang dimiliki oleh masing-masing

daerah, sehingga kontribusi yang diberikan DBH terhadap pendapatan daerah

dapat meningkat. Namun pembagian dana bagi hasil ini menimbulkan konflik

tersendiri. Banyak daerah penghasil yang menilai bahwa pembagian dana bagi

hasil kurang memenuhi tuntutan rasa keadilan. Daerah penghasil menilai bagian

dana bagi hasil untuk mereka jauh lebih sedikit dibandingkan bagian yang didapat

oleh pusat. Akibatnya banyak daerah yang menuntut pemerintah pusat untuk

merevisi UU No 34 Tahun 2004 tersebut. Evaluasi dan transparansi penyaluran

dana bagi hasil ini juga perlu dilakukan agar terlihat jelas kemana saja uang dana

bagi hasil ini tersalur demi berlangsungnya pembangunan daerah.

Provinsi Sumatera Utara selalu berusaha untuk memajukan daerahnya

sesuai dengan peraturan dan kebijakan yang telah ditetapkan oleh mereka sendiri.

Pengalokasian anggaran belanja modal yang besar tentunya juga dapat

meningkatkan pendapatan daerah walaupun pengalokasian anggaran belanja

serta fasilitas publik yang dibutuhkan daerah. Kota Medan pada tahun 2007

memiliki pengalokasian anggaran belanja modal sebesar Rp. 435.726.558.814

yang kemudian turun pada tahun berikutnya menjadi Rp. 394.279.162.792.

Namun pada tiga tahun berikutnya yaitu tahun 2011 pengalokasian anggaran

belanja modal Kota Medan mengalami peningkatan pesat menjadi Rp.

538.560.431.550. Fenomena ini juga terjadi pada kabupaten/kota lainnya.

Pada umumnya pendapatan asli daerah yang diperoleh kabupaten/kota di

Provinsi Sumatera Utara setiap tahunnya mengalami ketidakkonsistenan.

Kabupaten Tapanuli Selatan pada tahun 2007 pendapatan asli daerahnya mencapai

Rp. 25.827.563.658. Kemudian tahun 2008 mengalami penurunan menjadi Rp.

14.013.720.740 dan kemudian naik lagi untuk tahun-tahun berikutnya hingga pada

tahun 2011 mencapai Rp. 38.125.749.087. Ketidakkonsistenan ini juga berlaku

untuk dana alokasi umum yang diberikan kepada kabupaten/kota di Provinsi

Sumatera Utara. Hal ini menggambarkan pemberian dana alokasi umum harus

disesuaikan dengan celah fiskal dan alokasi dasar kabupaten/kota di Provinsi

Sumatera Utara dimana setiap tahun perolehannya tidak sama. Kabupaten

Samosir pada tahun 2007 memperoleh dana alokasi umum sebesar

Rp.202.774.000.000 yang kemudian terus mengalami peningkatan untuk

tahun-tahun berikutnya hingga tahun-tahun 2011 total perolehan dana alokasi umumnya

mencapai Rp.283.201.580.000.

Situngkir (2009) melakukan penelitian yang menguji apakah

pertumbuhan ekonomi, pendapatan asli daerah, dana alokasi umum, dan dana

xvii

parsial maupun secara simultan pada kabupaten/kota di Provinsi Sumatera Utara.

Hasil penelitian menunjukkan bahwa secara simultan pertumbuhan ekonomi,

PAD, DAU dan DAK berpengaruh signifikan terhadap anggaran belanja modal.

Secara parsial hanya variabel PAD, DAU dan DAK yang berpengaruh siginifikan

terhadap anggaran belanja modal.

Penelitian lain dilakukan oleh Putro (2011) yang melakukan penelitian

untuk menguji apakah pertumbuhan ekonomi, pendapatan asli daerah, dan dana

alokasi umum memiliki pengaruh terhadap anggaran belanja modal baik secara

parsial maupun secara simultan pada kabupaten/kota di Provinsi Jawa Tengah.

Hasil penelitian ini menunjukkan bahwa secara simultan pertumbuhan ekonomi,

PAD dan DAU berpengaruh signifikan terhadap pengalokasian anggaran belanja

modal. Secara parsial hanya variabel DAU yang berpengaruh secara signifikan

terhadap pengalokasian anggaran belanja modal.

Ketidakkonsistenan hasil penelitian terdahulu yang menggunakan

variabel independen pendapatan asli daerah menjadi motivasi bagi peneliti untuk

melakukan penelitian lebih lanjut. Perbedaan penelitian ini dengan penelitian

terdahulu adalah penambahan variabel independen dana bagi hasil. Berdasarkan

latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan

judul “Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum Dan Dana

Bagi Hasil Terhadap Pengalokasian Anggaran Belanja Modal

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

masalah sebagai berikut:

1. Apakah pendapatan asli daerah secara parsial berpengaruh siginifikan

terhadap pengalokasian anggaran belanja modal kabupaten/kota di

Provinsi Sumatera Utara?

2. Apakah dana alokasi umum secara parsial berpengaruh signifikan

terhadap pengalokasian anggaran belanja modal kabupaten/kota di

Provinsi Sumatera Utara?

3. Apakah dana bagi hasil secara parsial berpengaruh signifikan terhadap

pengalokasian anggaran belanja modal kabupaten/kota di Provinsi

Sumatera Utara?

4. Apakah pendapatan asli daerah, dana alokasi umum, dan dana bagi

hasil secara simultan berpengaruh siginifikan terhadap pengalokasian

anggaran belanja modal kabupaten/kota di Propinsi Sumatera Utara?

1.3 Tujuan Penelitian

Dari berbagai permasalahan yang telah dijelaskan sebelumnya, maka

tujuan dari penelitian ini adalah untuk menguji dan menganalisis pengaruh

pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil terhadap

pengalokasian anggaran belanja modal untuk pembangunan daerah

kabupaten/kota di Provinsi Sumatera Utara baik secara parsial maupun secara

xix

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini yakni berguna bagi peneliti,

pemerintah, dan peneliti lainnya.

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah wawasan

dan pengetahuan penulis tentang pengaruh pendapatan asli daerah,

dana alokasi umum, dan dana alokasi umum pada belanja modal

kabupaten/kota di Provinsi Sumatera Utara.

2. Bagi pemerintah, memberikan masukan baik bagi pemerintah pusat

maupun pemerintah daerah dalam hal pengelolaan keuangan daerah.

3. Bagi peneliti lainnya, hasil dari penelitian ini diharapkan dapat

dijadikan sebagai salah satu referensi untuk penelitian lebih lanjut

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pemerintahan Daerah

Pemerintahan Daerah menurut Ketentuan Pasal 1 ayat 2 Undang-Undang

Republik Indonesia Nomor 32 tahun 2004 tentang Pemerintahan Daerah adalah

penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut Asas Otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-undang Dasar Republik Indonesia tahun 1945.

Pemerintahan daerah dalam menyelenggarakan urusan pemerintahan

memiliki hubungan dengan pemerintah pusat dan dengan pemerintahan daerah

lainnya. Hubungan tersebut meliputi hubungan wewenang, keuangan, pelayanan

umum, pemanfaatan sumber daya alam, dan sumber daya lainnya.

2.1.2 Keuangan Daerah

Kaho dalam Munir et al (2004 : 36) menyatakan bahwa “salah satu faktor

yang mempengaruhi dalam pelaksanaan otonomi daerah adalah faktor keuangan

yang baik”. Istilah keuangan disini mengandung arti bahwa setiap hak yang

berhubungan dengan masalah uang, antara lain berupa sumber pendapatan, jumlah

xxi

yang berlaku. Hal ini untuk menghindari penyelewengan kekuasaan masalah

keuangan oleh pemerintah daerah.

Menurut Yani (2008 : 348) pengelolaan keuangan daerah adalah

“keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah”. Tujuan dan

sasaran yang hendak dicapai oleh pemerintah daerah tentunya tidak akan berjalan

dengan baik tanpa adanya pengelolaan keuangan yang baik juga.

Menurut Munir et al (2004 : 36), “kemampuan keuangan dan anggaran

daerah pada dasarnya adalah kemampuan dari pemerintah daerah dalam

meningkatkan penerimaan pendapatan asli daerahnya”. Disini akan lebih

mengarah pada aspek kemandirian dalam bidang keuangan, yang biasanya diukur

dengan desentralisasi fiskal atau otonomi fiskal daerah, yang dapat diketahui

melalui perhitungan kontribusi PAD terhadap total APBD serta kontribusi

sumbangan dan bantuan terhadap total APBD.

Keuangan dan anggaran daerah merupakan alat fiskal pemerintah daerah,

adalah bagian integral dari keuangan negara. Oleh karena itu pengalokasian

sumber keuangan diperuntukkan bagi pemerataan pembangunan sekaligus

menciptakan stabilitas ekonomi daerah, sehingga peranan keuangan dan anggaran

daerah akan semakin penting disamping keterbatasan pendapatan asli daerah

dalam mengimbangi perolehan dana dari pemerintah pusat, tetapi juga

dikarenakan semakin kompleksnya permasalahan yang dihadapi daerah dalam

mengakomodir potensi serta pemecahannya, yang membutuhkan peran aktif

masyarakat ini dapat melalui kesadaran membayar pajak, retribusi, serta turut

mendukung dan memberi sumbangsih pada kegiatan-kegiatan yang dilakukan

oleh pemerintah daerah.

2.1.3 APBD

APBD adalah suatu rencana keuangan tahunan daerah yang ditetapkan

berdasarkan peraturan daerah. Dengan demikian APBD lalu merupakan

alat/wadah untuk menampung berbagai kepentingan publik yang diwujudkan

melalui berbagai kegiatan dan program dimana pada saat tertentu manfaatnya

benar-benar akan dapat dirasakan oleh masyarakat (Bana, 2001:12).

APBD terdiri atas:

1. Anggaran Pendapatan, terdiri atas :

a. PAD, meliputi pajak daerah, retribusi daerah, hasil pengelolaan

kekayaan daerah, dan penerimaan lain-lain

b. Dana Perimbangan, meliputi dana alokasi umum, dana alokasi

khusus, dana bagi hasil

c. Lain-lain pendapatan yang sah seperti dana hibah atau dana

darurat

2. Anggaran Belanja, yang digunakan untuk keperluan penyelenggaraan

tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali

xxiii

anggaran yang bersangkutan maupun tahun-tahun anggaran

berikutnya.

Dalam APBD tergambar semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban

daerah tersebut dalam kurun satu tahun. APBD juga merupakan instrumen dalam

rangka mewujudkan pelayanan dan peningkatan kesejahteraan masyarakat untuk

tercapainya tujuan bernegara (Sumarsono, 2010-115).

Suatu anggaran yang telah direncanakan dengan baik, hendaknya disertai

pula dengan pelaksanaan yang tertib dan disiplin, sehingga baik tujuan maupun

sasaran akan dapat tercapai secara efektif dan efisien.

2.1.4 Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang

memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya

adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau

menambah masa manfaat, meningkatkan kapasitas dan kualitas aset (Yani, 2008).

Menurut Halim (2004 : 73) belanja modal merupakan “belanja

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan

menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja

yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi

Belanja modal merupakan pengeluaran yang dimaksudkan untuk

memperoleh aset tetap pemerintah daerah seperti tanah, gedung, bangunan,

peralatan, infrastruktur dan harta tetap lainnya dengan cara pengadaan /

penambahan / penggantian / peningkatan / pembangunan aset tetap tersebut. Aset

tetap yang dimiliki sebagai akibat dari belanja modal tersebut merupakan hasil

dari alokasi dana untuk anggaran belanja modal yang terdapat di laporan APBD

dimana besarnya jumlah pengalokasiannya itu didasarkan pada kebutuhan daerah

akan sarana dan prasarana baik untuk kelancaran pelaksanaan tugas pemerintahan

maupun sebagai fasilitas publik.

2.1.5 Pendapatan Asli Daerah

Pendapatan asli daerah (PAD) adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan. Pendapatan asli daerah terdiri dari:

1. Pajak daerah

2. Retribusi daerah

3. Hasil pengelolaan kekayaan daerah yang dipisahkan dan

4. Pendapatan lain asli daerah yang sah

Dalam upaya meningkatkan PAD daerah dilarang menetapkan peraturan

daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan dilarang

menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas

penduduk, lalu lintas barang dan jasa antardaerah, dan kegiatan ekspor/impor.

xxv

ekonomi biaya tinggi adalah peraturan daerah yang mengatur pengenaan pajak

dan retribusi oleh daerah terhadap objek-objek yang telah dikenakan pajak oleh

pusat dan provinsi sehingga menyebabkan menurunnya daya saing daerah (Yani,

2008).

1. Pajak daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah. Yang

tergolong pajak daerah adalah pajak hotel, pajak restoran, pajak

hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan

bahan galian golongan c, dan pajak parkir.

2. Retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi

atau badan.

Menurut Saragih (2003 : 65), “semakin banyak jenis pelayanan

publik dan meningkatnya mutu pelayanan publik yang diberikan oleh

pemerintah daerah terhadap masyarakatnya, maka kecenderungan

perolehan dana retribusi semakin besar”. Namun tentunya hal ini

pelayanan publik yang telah disediakan pemerintah daerah untuk

membayar retribusi.

3. Hasil pengelolaan kekayaan yang dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan

hasil yang diperoleh dari pengelolaan kekayaan yang terpisah dari

pengelolaan APBD. Hasil pengelolaan kekayaan daerah yang

dipisahkan ini mencakup

a. Bagian laba atas penyertaan modal pada perusahaan milik

daerah/Badan Usaha Milik Daerah

b. Bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/Badan Usaha Milik Negara (BUMN)

c. Bagian laba atas penyertaan modal pada perusahaan milik

swasta atau kelompok usaha masyarakat

4. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain PAD yang sah merupakan penerimaan daerah yang

tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil

pengelolaan kekayaan daerah yang dipisahkan. Jenis-jenis lain-lain

pendapatan daerah yang sah menurut UU No 33 Tahun 2004 terdiri

dari:

a. Hasil penjualan kekayaan daerah yang dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Penerimaan atas tuntutan ganti kerugian daerah

xxvii

f. Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan h. Pendapatan denda pajak

i. Pendapatan denda retribusi

j. Pendapatan hasil eksekusi atas jaminan k. Pendapatan dari pengembalian

l. Fasilitas sosial dan fasilitas umum

m.Pendapatan dari penyelenggaraan pendidikan dan pelatihan dan n. Pendapatan dari angsuran/cicilan penjualan.

Menurut Mahi (2000:58-59), pendapatan asli daerah belum bisa

diandalkan sebagai sumber pembiayaan utama otonomi daerah/kabupaten kota

disebabkan oleh beberapa hal sebagai berikut:

1. Relatif rendahnya basis pajak/retribusi daerah

Pajak/retribusi yang ditetapkan untuk daerah kabupaten/kota memiliki basis pungutan yang relatif kecil dan sifatnya bervariasi antar daerah. Daerah pariwisata dan daerah yang memiliki aktivitas yang luas akan menikmati penerimaan PAD yang besar dan daerah pertanian akan menikmati penerimaan PAD yang relatif kecil.

2. Perannya yang tergolong kecil dalam total penerimaan daerah

Sebagian besar penerimaan daerah masih berasal dari bantuan pusat dalam bentuk bantuan dan subsidi. Dari segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi usaha daerah dalam pemungutan PADnya dan lebih mengandalkan kemampuan negosiasinya terhadap pusat untuk memperoleh tambahan bantuan. 3. Kemampuan administrasi pemungutan di daerah masih rendah

Pemungutan pajak di daerah cenderung dibebani dengan biaya pungut yang besar dan pengelolaan PAD yang ditetapkan berdasarkan target. Akibatnya beberapa daerah lebih condong memenuhi target, walaupun dari segi pertumbuhan ekonomi sebenarnya pemasukan pajak dapat melampaui target yang telah ditetapkan.

4. Kemampuan perencanaan dan pengawasan keuangan yang lemah. Pemungutan pajak selalu mengalami kebocoran-kebocoran yang cukup besar, sebagai dampak daripada lemahnya kemampuan aparat perencana dan pengawas keuangan.

Pemerintah daerah hendaknya selalu mengevaluasi kinerja mereka setiap

tahunnya terlebih pada kinerja mereka dalam meningkatkan penerimaan daerah

2.1.6 Dana Alokasi Umum

Menurut UU Nomor 33 Tahun 2004 dana alokasi umum adalah “dana

yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi”. Dana alokasi umum bertujuan untuk

pemerataan kemampuan keuangan antardaerah yang dimaksudkan untuk

mengurangi ketimpangan kemampuan antardaerah melalui penerapan formula

yang mempertimbangkan kebutuhan dan potensi daerah.

Pada dasarnya dana alokasi umum merupakan salah satu bentuk dari

transfer yang bersifat umum (block grant) yang pemanfaatan dan

pengalokasiannya sepenuhnya merupakan kewenangan penerima transfer, yaitu

pemerintah daerah (Sumarsono, 2003:21). Maka pemerintah daerah dituntut untuk

bersikap bijak dalam menentukan anggaran pendapatan dan belanja daerahnya

tiap tahunnya sehingga sesuai dengan tujuan yang ingin dicapai pemerintah

daerah yaitu pembangunan ekonomi yang merata serta tercapainya pelayanan

publik yang baik.

Dana alokasi umum merupakan komponen terbesar dari dana

perimbangan dalam APBN. Totalnya hampir mencapai 75% (tujuh puluh lima

persen) dari total dana perimbangan. Jumlah keseluruhan dana alokasi umum

ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari pendapatan

dalam negeri neto yang ditetapkan dalam APBN. Dana alokasi umum suatu

daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Menurut Saragih

xxix

(fiscal need) dan potensi daerah (fiscal capacity)”. Alokasi DAU bagi daerah yang

potensi fiskalnya besar, tetapi kebutuhan fiskal kecil akan memperoleh DAU

relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan

fiskal besar, akan memperoleh DAU relatif besar. Alokasi dasar dihitung

berdasarkan jumlah gaji pegawai negeri sipil daerah.

2.1.7 Dana Bagi Hasil

Menurut UU Nomor 33 Tahun 2004 dana bagi hasil adalah “dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan

angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi”. Dana bagi hasil ini ditinjau dari potensi daerah penghasil. Daerah

yang memiliki sumber daya alam yang melimpah tentunya akan mendapat

persentase yang lebih besar dari pada daerah yang memiliki sedikit sumber daya

alamnya.

Penerimaan dana bagi hasil pajak diprioritaskan untuk mendanai

perbaikan lingkungan pemukiman perkotaan dan dipedesaan, pembangunan

irigasi, jaringan jalan dan jembatan sedangkan penerimaan dana bagi hasil sumber

daya alam diutamakan pengalokasiannya untuk mendanai pelestarian lingkungan

areal pertambangan, perbaikan dan penyediaan fasilitas umum dan fasilitas sosial,

fasilitas pelayanan kesehatan dan pendidikan untuk tercapainya standar pelayanan

minimal yang ditetapkan peraturan perundang-undangan (Sumarsono, 2010-119).

Penerimaan negara yang dibagihasilkan menurut UU No 33 Tahun 2004

1. Penerimaan Pajak

a. Pajak bumi dan bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan dibagi dengan imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Dana bagi hasil PBB untuk daerah sebesar 90% sebagaimana dimaksud diatas dibagi dengan rincian sebagai berikut

1) 16,2% untuk daerah provinsi yang bersangkutan 2) 64,8% untuk kabupaten/kota yang bersangkutan 3) 9% untuk biaya pemungutan

Selanjutnya 10% penerimaan pajak bumi dan bangunan bagian pemerintah pusat sebagaimana pembagian diatas dialokasikan kepada seluruh kabupaten dan kota dengan rincian sebagai berikut:

1) 6,5% dibagikan secara merata kepada seluruh kabupaten dan kota

2) 3,5% dibagikan secara intensif kepada kabupaten dan/atau kota yang realisasi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan sebelumnya mencapai/melampaui rencana penerimaan yang ditetapkan.

b. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Penerimaan negara dari bea perolehan hak atas tanah dan bangunan dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. DBH BPHTB untuk daerah sebesar 80% dibagi untuk daerah dengan rincian

1) 16% untuk provinsi yang bersangkutan

2) 64% untuk kabupaten/kota yang bersangkutan.

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan porsi yang sama besar untuk seluruh kabupaten dan kota.

c. Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang pribadi dalam negeri dan PPh Pasal 21

Dana bagi hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 yang merupakan bagian dari daerah adalah sebesar 20% dengan rincian

1) 60% untuk kabupaten/kota 2) 40% untuk provinsi

2. Penerimaan Bukan Pajak (Sumber Daya Alam) a. Sektor kehutanan

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari wilayah daerah yang bersangkutan dibagi dengan imbangan 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk daerah. Penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan imbangan sebesar 60% (enam puluh persen) untuk pemerintah dan 40% (empat puluh persen) untuk daerah.

xxxi

Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang bersangkutan, dibagi dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

c. Sektor Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan 84,5% (delapan puluh empat setengah persen) untuk pemerintah dan 15,5% ( lima belas setengah persen) untuk daerah.

d. Sektor Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya sesuai dengan peraturan perundang-undangan, dibagi dengan imbangan 69,5% (enam puluh sembilan setengah persen) untuk pemerintah dan 30, 5% (tiga puluh setengah persen) untuk daerah.

e. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi dengan perimbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

f. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang bersangkutan yang merupakan penerimaan negara bukan pajak, dibagi dengan imbangan 20% (dua puluh persen) untuk pemerintah dan 80% (delapan puluh persen) untuk daerah.

Saat ini terjadi polemik antara pemerintah pusat dengan pemerintah

daerah yang memiliki sektor perkebunan yang luas termasuk Provinsi Sumatera

Utara. Banyak pihak yang menyuarakan agar pemerintah pusat merevisi UU No

33 Tahun 2004 Pasal 11 tentang Dana Bagi Hasil dan memasukkan sektor

perkebunan sebagai bagian dari dana bagi hasil antara pusat dan daerah. Provinsi

Sumatera Utara sendiri selama ini dikenal sebagai penghasil devisa negara dari

produksi perkebunan. Tentunya jika sektor perkebunan menjadi bagian dari dana

bagi hasil maka Pemerintah Provinsi Sumatera Utara mendapatkan pendapatan

2.2 Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian terdahulu yang berkaitan dengan pendapatan

asli daerah, dana alokasi umum, dana bagi hasil, dan pengalokasian anggaran

[image:34.595.92.540.301.749.2]belanja modal sebagai berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel yang

Digunakan

Hasil Penelitian

1. Anggiat

Situngkir

(2009)

Pengaruh Pertumbuhan

Ekonomi, Pendapatan Asli

Daerah (PAD), Dana

Alokasi Umum (DAU),

dan Dana Alokasi Khusus

(DAK) Terhadap

Anggaran Belanja Modal

Pada Pemko/Pemkab Sumatera Utara Variabel dependen: belanja modal Variabel independen: pertumbuhan ekonomi, PAD, DAU, DAK Secara simultan pertumbuhan ekonomi,

PAD, DAU, DAK

berpengaruh signifikan

terhadap anggaran belanja

modal kabupaten/kota di

Sumatera Utara.

Secara parsial hanya

variabel PAD, DAU dan

DAK yang berpengaruh

signifikan terhadap

anggaran belanja modal

daerah kabupaten/kota di

Sumatera Utara.

Sedangkan variabel

pertumbuhan ekonomi

xxxiii

PDRB tidak berpengaruh

signifikan

2. Nugroho

Suratno Putro

(2011)

Pengaruh Pertumbuhan

Ekonomi, Pendapatan Asli

Daerah, dan Dana Alokasi

Umum Terhadap

Pengalokasian Anggaran

Belanja Modal Pada

Kabupaten/Kota di

Provinsi Jawa Tengah

Variabel dependen:

belanja modal

Variabel independen:

pertumbuhan

ekonomi, PAD, DAU

DAU memiliki pengaruh

yang signifikan terhadap

pengalokasian anggaran

belanja modal, Sedangkan

pertumbuhan ekonomi dan

PAD tidak berpengaruh

signifikan terhadap

pengalokasian anggaran

belanja modal.

3 Alfan H.

Harahap (2009)

Pengaruh Dana Bagi Hasil

Pajak dan Dana Bagi Hasil

Sumber Daya Alam

Terhadap Belanja Modal

Pada Kabupaten/Kota Di

Sumatera Utara

Variabel dependen:

belanja modal

Variabel independen:

DBH pajak, DBH

sumber daya alam

Secara simultan DBH

pajak dan DBH SDA

berpengaruh positif

terhadap belanja modal.

Secara parsial hanya DBH

pajak yang berpengaruh

positif terhadap belanja

modal. Sementara DBH

SDA tidak berpengaruh

terhadap belanja modal.

Perbedaan penelitian ini dengan penelitian yang dilakukan Situngkir

(2009) adalah terletak pada sampel penelitian yang dilakukan dimana sampel

penelitian dilakukan Situngkir sebanyak 19 kabupaten/kota yang ada di Provinsi

dilakukan Putro (2011) menggunakan objek penelitian di kabupaten/kota Provinsi

Jawa Tengah dengan periode penelitian tahun 2006-2008. Harahap (2009)

menggunakan objek penelitian kabupaten/kota di Provinsi Sumatera Utara dengan

sampel sebanyak 16 dan periode penelitian tahun 2005-2007.

Penelitian ini menambah variabel dana bagi hasil pada variabel

independennya sehingga membedakan penelitian yang dilakukan oleh Situngkir

(2009) dan Putro (2011). Penelitian yang dilakukan Harahap (2009) hanya

menggunakan variabel dana bagi hasil saja sebagai variabel independennya

sementara penelitian ini menggunakan variabel pendapatan asli daerah, dana

alokasi umum dan dana bagi hasil sebagai variabel independennya.

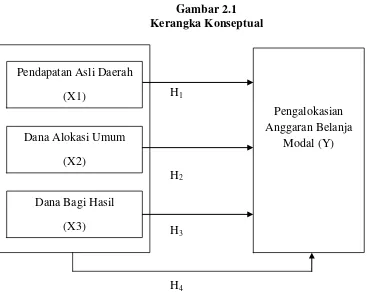

2.3 Kerangka Konseptual

Kerangka konseptual menjelaskan tentang bagaimana pertautan

teori-teori yang berhubungan dengan variabel penelitian yang ingin diteliti, yaitu

variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan

tinjauan teoritis yang telah diuraikan sebelumnya, peneliti membuat kerangka

xxxv

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4

Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan. Salah satu keberhasilan otonomi daerah adalah berkurangnya

ketergantungan daerah terhadap transfer fiskal dari pemerintah pusat dengan

meningkatnya pendapatan asli daerah untuk memenuhi belanja pemerintah daerah.

Semakin besar pendapatan asli daerah yang dihasilkan maka semakin besar pula

pengalokasian anggaran belanja modal.

Dana alokasi umum sebagai bagian dari kebijakan transfer fiskal dari

pusat ke daerah berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah

serta memperkecil kesenjangan kemampuan keuangan antar daerah. Jika dana

alokasi umum yang diterima pemerintah daerah dari pemerintah pusat besar, maka Pengalokasian

Anggaran Belanja Modal (Y) Pendapatan Asli Daerah

(X1)

Dana Alokasi Umum

(X2)

Dana Bagi Hasil

kekurangan sumber pendanaan terhadap belanja daerah khususnya pengalokasian

anggaran belanja modal dapat tertutupi.

Dana bagi hasil terdiri dari dana bagi hasil pajak dan dana bagi hasil

sumber daya alam. Jika pemerintah daerah menginginkan transfer bagi hasil yang

tinggi maka pemerintah daerah harus dapat mengoptimalkan potensi pajak dan

sumber daya alam yang dimiliki oleh masing-masing daerah sehingga kontribusi

yang diberikan dana bagi hasil terhadap pendapatan daerah dapat meningkat

sehingga besarnya pengalokasian anggaran belanja modal semakin meningkat

pula.

Belanja modal bertujuan untuk menambah aset tetap yang nantinya akan

digunakan sebagai fasilitas untuk meningkatkan pendapatan daerah. Pendapatan

daerah yang terbatas menyebabkan pemerintah daerah dituntut untuk bijaksana

dalam menentukan berapa besar pengalokasian anggaran belanja modalnya.

Besarnya pengalokasian anggaran terhadap belanja modal tergantung pada

besarnya pendapatan yang diperoleh oleh daerah. Semakin besar pendapatan

daerah yang diperoleh maka semakin besar pula pengalokasian anggaran belanja

modal.

2.4 Hipotesis Penelitian

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang terjadi atau akan terjadi (Erlina, 2008). Berdasarkan

kerangka konseptual yang telah dijelaskan, hipotesis yang dirumuskan dalam

xxxvii

H1: pendapatan asli daerah secara parsial berpengaruh signifikan

terhadap pengalokasian anggaran belanja modal,

H2: dana alokasi umum secara parsial berpengaruh signifikan terhadap

pengalokasian anggaran belanja modal,

H3: dana bagi hasil secara parsial berpengaruh signifikan terhadap

pengalokasian anggaran belanja modal,

H4: pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil

secara simultan berpengaruh signifikan terhadap pengalokasian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan menggunakan desain kausal. Penelitian dengan

desain kausal digunakan jika peneliti ingin mengetahui adanya penyebab dari

suatu fenomena, dimana suatu variabel akan mempengaruhi variabel lainnya

(Efferin et al, 2008 : 66). Selain itu desain yang digunakan adalah desain ex post

facto. Menurut Erlina (2008 : 73), “desain ex post facto adalah desain penelitian

dimana peneliti tidak memanipulasi variabel yang diteliti”.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mengumpulkan dan mempelajari

dokumen-dokumen atau data-data berupa laporan Anggaran Pendapatan dan

Belanja Daerah kabupaten/kota di Sumatera Utara yang diperoleh dari

website/situs resmi Direktorat Jenderal Perimbangan Keuangan yaitu

xxxix

Tabel 3.1 Waktu Penelitian

Waktu Jan Feb Mar Apr Mei Jun Jul Agust/Sept

Jenis Kegiatan 2012 2012 2012 2012 2012 2012 2012 2012

Pengajuan Judul

Pengajuan

Proposal

Pengumpulan dan

Pengolahan Data

Bimbingan dan

Perbaikan Skripsi

Ujian Skripsi

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini agar tujuan penelitian ini dapat

tercapai sebagai berikut:

1. Faktor-faktor yang diteliti yaitu pendapatan asli daerah, dana alokasi

umum, dan dana bagi hasil diperkirakan berpengaruh secara signifikan

terhadap pengalokasian anggaran belanja modal

2. Objek penelitian ini adalah kabupaten/kota di Provinsi Sumatera Utara

dengan periode penelitian 2007-2011 dan menyampaikan laporan

Anggaran Pendapatan dan Belanja Daerah (APBD) ke Direktorat

3.4 Defenisi Operasional

Variabel independen (variabel bebas) yang digunakan dalam penelitian

ini adalah pendapatan asli daerah, dana alokasi umum, dan dana bagi hasil.

Sedangkan variabel dependen (variabel terikat) yang digunakan adalah

pengalokasian anggaran belanja modal. Variabel-variabel tersebut akan dijelaskan

sebagai berikut:

1. Pendapatan asli daerah, adalah pendapatan daerah yang bersumber

dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah

yang sah, yang bertujuan untuk memberikan kekuasaan kepada daerah

dalam menggali pendanaan dalam pelaksanaan otonomi daerah

sebagai perwujudan asas desentralisasi.

2. Dana alokasi umum adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar-daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi.

3. Dana bagi hasil adalah dana hasil pengelolaan pajak dan sumber daya

alam yang dibagi atas persentase tertentu antara pusat dan daerah.

4. Pengalokasian anggaran belanja modal adalah sejumlah dana yang

dialokasikan oleh pemerintah daerah untuk dibelanjakan dalam bentuk

aset yang ditujukan untuk kelancaran pembangunan di daerah yang

xli

kekayaan daerah serta selanjutnya akan menambah biaya operasional

dan biaya pemeliharaan.

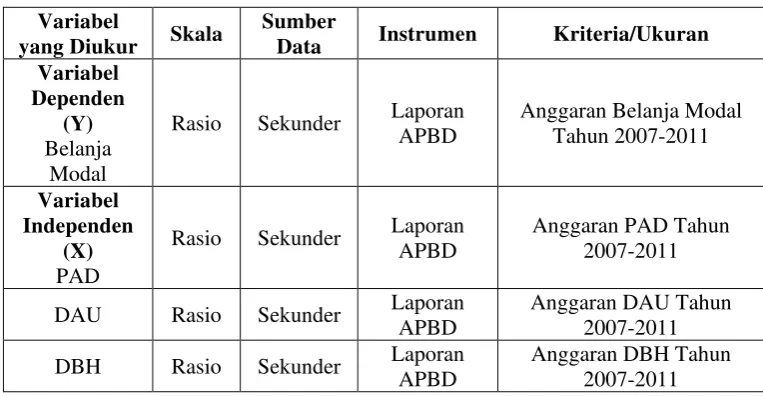

3.5 Skala Pengukuran Variabel

Untuk mengukur variabel-variabel yang sudah diidentifikasi digunakan

[image:43.595.133.515.317.515.2]instrumen dan alat ukur sebagai berikut:

Tabel 3.2

Skala Pengukuran Variabel

Variabel

yang Diukur Skala

Sumber

Data Instrumen Kriteria/Ukuran Variabel

Dependen (Y)

Belanja Modal

Rasio Sekunder Laporan

APBD

Anggaran Belanja Modal Tahun 2007-2011

Variabel Independen

(X)

PAD

Rasio Sekunder Laporan

APBD

Anggaran PAD Tahun 2007-2011

DAU Rasio Sekunder Laporan

APBD

Anggaran DAU Tahun 2007-2011

DBH Rasio Sekunder Laporan

APBD

Anggaran DBH Tahun 2007-2011

3.6 Populasi dan Sampel Penelitian

Menurut Erlina (2008 : 75) “populasi adalah sekelompok orang, kejadian,

suatu yang mempunyai karakteristik tertentu”. Sampel adalah bagian populasi

yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008 : 75).

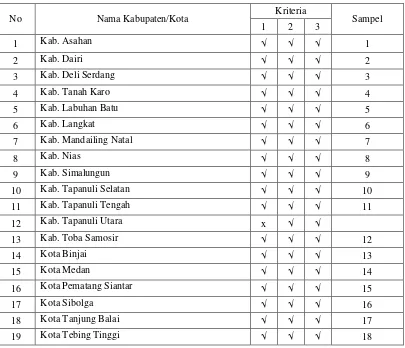

Populasi dalam penelitian ini adalah pemerintahan daerah kabupaten/kota

di Provinsi Sumatera Utara yang terdiri dari 25 Kabupaten dan 8 Kota. Data

sampel dengan pertimbangan tertentu. Beberapa kriteria yang digunakan dalam

sampel tercantum dibawah ini :

1. Kabupaten dan kota di Provinsi Sumatera Utara yang

mempublikasikan laporan Anggaran Pendapatan Dan Belanja Daerah

periode 2007-2011.

2. Kabupaten dan kota di Provinsi Sumatera Utara yang bukan

merupakan hasil pemekaran dalam kurun waktu tahun 2007-2011.

3. Kabupaten dan kota di Provinsi Sumatera Utara yang memperoleh

[image:44.595.112.517.400.748.2]DAU dan DBH periode 2006-2011.

Tabel 3.3

Proses Seleksi Sampel Berdasarkan Kriteria

No Nama Kabupaten/Kota Kriteria Sampel

1 2 3

1 Kab. Asahan √ √ √ 1

2 Kab. Dairi √ √ √ 2

3 Kab. Deli Serdang √ √ √ 3

4 Kab. Tanah Karo √ √ √ 4

5 Kab. Labuhan Batu √ √ √ 5

6 Kab. Langkat √ √ √ 6

7 Kab. Mandailing Natal √ √ √ 7

8 Kab. Nias √ √ √ 8

9 Kab. Simalungun √ √ √ 9

10 Kab. Tapanuli Selatan √ √ √ 10

11 Kab. Tapanuli Tengah √ √ √ 11

12 Kab. Tapanuli Utara x √ √

13 Kab. Toba Samosir √ √ √ 12

14 Kota Binjai √ √ √ 13

15 Kota Medan √ √ √ 14

16 Kota Pematang Siantar √ √ √ 15

17 Kota Sibolga √ √ √ 16

18 Kota Tanjung Balai √ √ √ 17

xliii

20 Kota Padang Sidempuan √ √ √ 19

21 Kab. Pakpak Bharat √ √ √ 20

22 Kab. Nias Selatan √ √ √ 21

23 Kab.Humbang Hasundutan √ √ √ 22

24 Kab. Serdang Bedagai √ √ √ 23

25 Kab. Samosir √ √ √ 24

26 Kab. Batu Bara √ x √

27 Kab. Padang Lawas √ x √

28 Kab. Padang Lawas Utara √ x √

29 Kab. Labuhanbatu Selatan √ x √

30 Kab. Labuhanbatu Utara √ x √

31 Kab. Nias Utara √ x √

32 Kab. Nias Barat √ x √

33 Kota Gunung Sitoli √ x √

Berdasarkan kriteria sampel yang telah dijelaskan, maka diperoleh 24

kabupaten/kota di Provinsi Sumatera Utara yang dijadikan sebagai sampel

penelitian.

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

Selain itu penelitian ini menggunakan data sekunder yang bersumber dari

dokumen laporan APBD tahun 2007-2011 yang diperoleh dari situs Direktorat

Jenderal Perimbangan Keuanga

ini diperoleh data mengenai pendapatan asli daerah, dana alokasi umum, dana

3.8 Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan studi pustaka yaitu

mengumpulkan data dari buku, jurnal, maupun abstrak yang berkaitan dengan

penelitian dan dilakukan dengan teknik dokumentasi yaitu teknik mengumpulkan

data sekunder yang berkaitan dengan penelitian ini berupa catatan, laporan

keuangan maupun informasi lainnya.

3.9 Teknik Analisis

Analisis data merupakan proses penyederhanaan data dalam bentuk yang

lebih mudah dibaca dan diinterpretasikan. Metode analisis data yang digunakan

dalam penelitian ini adalah metode analisis statistik dengan menggunakan

software SPSS. Analisis data dilakukan dengan melakukan pengujian asumsi

klasik dan pengujian hipotesis. Hasil pengujian asumsi klasik akan mendukung

hasil pengujian hipotesis.

3.9.1 Pengujian Asumsi Klasik

3.9.1.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi antara variabel dependen dengan variabel independen mempunyai

distribusi normal atau tidak. Proses uji normalitas data dilakukan dengan

menggunakan uji Kolmogorov Smirnov. Distribusi dikatakan normal jika

xlv

sebaliknya jika signifikansi nilai uji lebih kecil dari 0,05 maka distribusi

data tidak normal.

3.9.1.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengidentifikasi ada

tidaknya hubungan antar variabel independen dalam model regresi.

Menurut Ghozali (2005 : 91) “model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel bebasnya”. Untuk menguji ada tidaknya

multikolinieritas, dapat dilakukan dengan cara:

1. nilai �2 yang dihasilkan oleh suatu estimasi model regresi.

2. menganalisis matriks korelasi variabel-variabel independen.

Jika antar variabel independen ada korelasi yang cukup tinggi

(umumnya diatas 0.90), maka hal ini merupakan indikasi

adanya multikolinieritas.

3. menggunakan variance inflation factor (VIF) dan nilai

tolerance. Multikolinieritas terjadi jika VIF lebih dari 10 dan

nilai tolerance lebih kecil dari 0,10.

3.9.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode

sebelumnya. Ghozali (2005 : 95) menyatakan bahwa “uji autokorelasi

kesalahan penggangu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya)”. Autokorelasi sering terjadi pada sampel

dengan data time series. Untuk mendeteksi adanya autokorelasi, dapat

dilakukan dengan metode grafik dan uji Durbin-Watson. Kriteria unutk

penilaian terjadinya autokorelasi yaitu:

1. angka D-W dibawah -2 berarti ada autokorelasi positif

2. angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi

3. angka D-W diatas +2 berarti autokorelasi negatif.

3.9.1.4 Uji Heterokedasititas

Uji heterokedasititas dilakukan untuk menguji apakah dalam

sebuah model regresi telah terjadi ketidaksamaan varian dari residual

suatu pengamatan ke pengamatan lainnya (Ghozali, 2005:105). Jika

varian dari residual satu pengamatan ke pengamatan lain tetap maka

disebut Homokedasititas dan jika berbeda disebut Heterokedasititas.

Beberapa cara untuk mendeteksi ada tidaknya heterokedasititas :

1. Jika ada pola tertentu, seperti titik-titik yang ada yang

membentuk pola tertentu yang teratur (bergelombang

menyebar kemudian menyempit), maka mengindikasikan telah

xlvii

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas

dan dibawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedasititas.

3.9.2 Pengujian Hipotesis

Untuk mengetahui hubungan statistik antara variabel independen dengan

variabel dependen digunakan analisis regresi linier berganda. Model regresi linier

berganda dikatakan model yang baik jika model tersebut memenuhi asumsi

normalitas dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas,

autokorelasi, dan heterokedasititas (Lubis, 2007: 45).

Persamaan regresi linear berganda yang digunakan yaitu:

Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Pengalokasian Anggaran Belanja Modal

α = Konstanta

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

X3 = Dana Bagi Hasil

� = error

β1β2β3 = koefisien regresi variabel

1. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh

menerangkan variasi variabel dependen (Ghozali, 2005: 84). Hipotesis

yang akan diuji adalah sebagai berikut :

H0: b1 = 0, H0: b2 = 0, H0: b3 = 0 ; tidak ada pengaruh signifikan.

Artinya PAD, DAU, dan DBH secara parsial tidak berpengaruh

signifikan terhadap pengalokasian anggaran belanja modal.

Ha: b1 ≠ 0, Ha: b2 ≠ 0, Ha: b3 ≠ 0 ; ada pengaruh signifikan. Artinya

PAD, DAU, dan DBH secara parsial berpengaruh signifikan terhadap

pengalokasian anggaran belanja modal.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah

a. Jika t hitung > t tabel pada α = 5% dan nilai probabilitas <

level of significant sebesar 0,05 maka Ha diterima.

b. Jika t hitung < t tabel pada α = 5% dan nilai probabilitas >

level of significant sebesar 0,05 maka Ha ditolak.

2. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi

berganda mempunyai pengaruh secara bersama-sama terhadap

variabel dependen (Ghozali, 2005:84). Hipotesis yang akan diuji

adalah sebagai berikut

H0: b1, b2, b3 = 0, artinya PAD, DAU, DBH secara simultan tidak

berpengaruh signifikan terhadap pengalokasian anggaran belanja

xlix

Ha: b1, b2, b3 ≠ 0, artinya semua variabel independen berpengaruh

signifikan secara bersama. Dalam hal ini PAD, DAU, dan DBH secara

simultan berpengaruh signifikan terhadap pengalokasian anggaran

belanja modal.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

adalah:

1. Jika F hitung > F tabel pada α = 5% dan nilai probabilitas <

level of significant sebesar 0.05, maka Ha diterima.

2. Jika F hitung < F tabel pada α = 5% dan nilai probabilitas >

level of significant sebesar 0.05, maka Ha ditolak.

3. Koefisien Determinasi (��)

Koefisien determinasi (R2) mengukur seberapa jauh kemamupan

model menerangkan variasi variabel independen (Ghozali, 2005:83).

Besarnya R2 diantara 0 dan 1 (0 < R2< 1). Jika nilainya semakin

mendekati satu maka model tersebut baik dan tingkat kedekatan antara

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi dalam penelitian ini adalah 33 kabupaten/kota di Provinsi

Sumatera Utara, dengan menggunakan data yang bersumber dari laporan APBD

selama periode tahun 2007-2011. Setelah dilakukan pemilihan sampel dengan

teknik purposive sampling, maka diperoleh sebanyak 24 kabupaten/kota yang

memenuhi kriteria sampel yang ditetapkan sehingga data penelitian untuk

pengamatan selama 5 tahun menjadi 120 unit analisis. Metode analisis data yang

digunakan untuk penelitian ini adalah metode analisis yang menggunakan

persamaan regresi berganda.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

pengumpulan dan pengolaha

berguna berdasarkan keadaan yang umum. Statistik deskriptif memberikan

penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan

nilai standar deviasi dari variabel-variabel independen dan dependen yang

li

penelitian ini terdiri dari pendapatan asli daerah, dana alokasi umum, dan dana

bagi hasil, sedangkan variabel dependen yang digunakan adalah belanja modal.

Berdasarkan data cross section sebanyak 24 daerah kabupaten/kota dengan time

series sebanyak 5 tahun pengamatan maka diperoleh statistik deskriptif data

[image:53.595.108.501.306.403.2]penelitian, sebagai berikut:

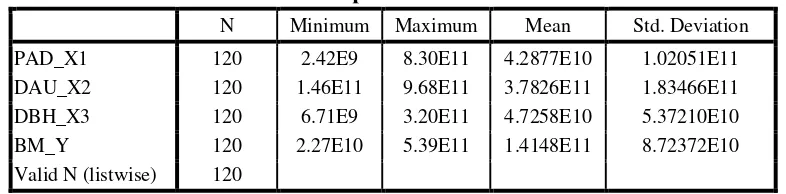

Tabel 4.1

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD_X1 120 2.42E9 8.30E11 4.2877E10 1.02051E11

DAU_X2 120 1.46E11 9.68E11 3.7826E11 1.83466E11

DBH_X3 120 6.71E9 3.20E11 4.7258E10 5.37210E10

BM_Y 120 2.27E10 5.39E11 1.4148E11 8.72372E10

Valid N (listwise) 120

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. Variabel pendapatan asli daerah (PAD) memiliki sampel (N) sebanyak

120. Hasil penelitian menunjukkan bahwa jumlah pendapatan asli

daerah paling rendah sebesar Rp. 2.415.225.000,00 terdapat di

Kabupaten Pakpak Barat pada tahun 2007. Sedangkan PAD tertinggi

sebesar Rp. 829.793.558.792,00 terdapat di Kota Medan pada tahun

2011. Rata-rata PAD selama kurun waktu tahun 2007-2011 adalah

sebesar Rp. 42.877.000.000,00. PAD memiliki standar deviasi Rp.

102.051.000.000,00 yang menunjukkan variasi penyebaran data pada

variabel tersebut.

2. Variabel dana alokasi umum (DAU) memiliki sampel (N) sebanyak

paling rendah sebesar Rp. 145.900.000.000,00 terdapat di Kabupaten

Pakpak Barat pada tahun 2007. Sedangkan DAU tertinggi sebesar Rp.

967.533.300.400,00 terdapat di Kota Medan pada tahun 2011.

Rata-rata DAU selama kurun waktu tahun 2007-2011 adalah sebesar Rp.

378.260.000.000,00. DAU memiliki standar deviasi Rp.

183.466.000.000,00 yang menunjukkan variasi penyebaran data pada

variabel tersebut.

3. Variabel dana bagi hasil (DBH) memiliki sampel (N) sebanyak 120.

Hasil penelitian menunjukkan bahwa jumlah dana bagi hasil paling

rendah sebesar Rp. 6.710.389.072,00 terdapat di Kabupaten Nias

Selatan pada tahun 2007. Sedangkan DBH tertinggi sebesar Rp.

319.694.711.675,00 terdapat di Kota Medan pada tahun 2010.

Rata-rata DBH selama kurun waktu tahun 2007-2011 adalah sebesar Rp.

47.258.000.000,00. DBH memiliki standar deviasi Rp.

53.721.000.000,00 yang menunjukkan variasi penyebaran data pada

variabel tersebut.

4. Variabel pengalokasian anggaran belanja modal (BM) memiliki

sampel (N) sebanyak 120. Hasil penelitian menunjukkan bahwa

jumlah pengalokasian anggaran belanja modal paling rendah sebesar

Rp. 22.738.944.800,00 terdapat di Kota Padang Sidempuan pada

tahun 2010. Sedangkan pengalokasian anggaran belanja modal

tertinggi sebesar Rp. 538.560.431.550,00 terdapat di Kota Medan

liii

dalam kurun waktu tahun 2007-2011 adalah sebesar Rp.

141.480.000.000,00. Standar deviasi sebesar Rp. 87.237.200.000,00

menunjukkan variasi penyebaran data pada variabel pengalokasian

anggaran belanja modal.

4.2.2 Uji Asumsi Klasik

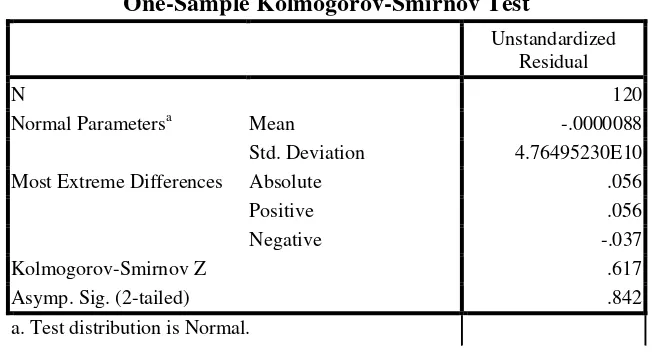

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi

pada variabel dependen dan variabel independen mempunyai distribusi

normal atau tidak. Proses uji normalitas data dilakukan dengan

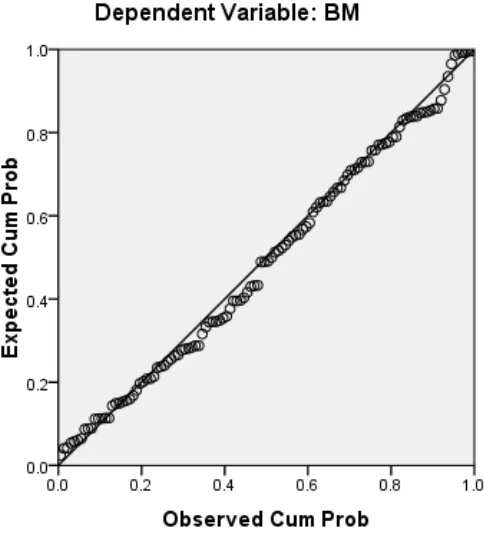

menggunakan uji Kolmogorov Smirnov. Distribusi dikatakan normal jika

signifikansi nilai uji Kolmogorov Smirnov lebih besar dari 0,05 dan

sebaliknya jika signifikansi nilai uji lebih kecil dari 0,05 maka distribusi

data tidak normal.

[image:55.595.159.486.548.724.2]Tabel 4.2

Tabel Hasil Kolmogorov-Smir