UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN ASURANSI YANG

TERDAFTAR DI BEI

OLEH :

NAMA : AYUNING UNTARI SITORUS

NIM : 070503179

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Asuransi yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul tersebut belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, karena atas anugerah dan perlindungan-Nya serta penyertaan-Nya yang telah dilimpahkan sejak penulis mencari ide, mengajukan, menyusun hingga dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul ”Pengaruh Rasio Keuangan terhadap Pertumbuhan Laba pada Perusahaan Asuransi yang Terdaftar di BEI”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini tidak akan terwujud tanpa dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu izinkanlah penulis menyampaikan penghargaan yang tulus dan terima kasih kepada pihak-pihak yang telah membantu penyelesaian skripsi ini

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji I, dan Ibu Risanty, SE, M.Si, Ak selaku dosen penguji II atas segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, Bapak B. Sitorus dan Ibu W. Manurung. Terima kasih banyak untuk kasih sayang, didikan, perhatian, dukungan moral maupun materi, dan doanya kepada penulis.

Penulis menyadari bahwa masih banyak kekurangan yang terdapat dalam skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, Desember 2010 Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah rasio keuangan berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 10 perusahaan yang terdaftar di BEI diperoleh 8 sampel perusahaan.

Variabel independen yang diteliti adalah rasio keuangan yang terdiri dari

current ratio (CR), debt to equity ratio (DER), total assets turnover (TATO), net profit margin (NPM), dan return on investment (ROI). Sedangkan variabel

dependen yang diteliti adalah pertumbuhan laba (PL).

Hasil penelitian ini menunjukkan bahwa secara simultan current ratio, debt to

equity ratio, total assets turnover, net profit margin dan return on investment

tidak berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI. Secara parsial, hanya variabel current ratio yang berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan variabel debt to

equity ratio, total assets turnover, net profit margin, dan return on investment

tidak berpengaruh signifikan terhadap pertumbuhan laba pada Perusahaan Asuransi yang terdaftar di BEI.

ABSTRACT

The purpose of this research is to know whether financial ratios influence toward profit growth of insurance companies listed in Indonesia Stock Exchange. Approximation used to analyse data is quantitative approach, that is with technique analyse doubled linear regretion as a means of assist its calculation and the use of multiple regression with SPSS version 18 software. The sample selection is done by purposive sampling method and of the 10 companies listed on the IDX obtained 8 samples.

Independent variables which is researched were the financial ratios which consists of current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), net profit margin (NPM), and return on investment ( ROI). Whereas dependent variable was profit growth.

The result of the research shows that simultaneously financial ratio which is representated by current ratio, debt to equity ratio, total assets turnover, net profit margin, and return on investment do not have significant influence toward the growth of profit of insurance companies that listed in Indonesia Stock Exchange. Partially the variable current ratio significant influence toward profit growth. Whereas the variable debt to equity ratio, total asset turnover, net profit margin, and return on investment do not have significant influence toward the growth of profit in insurance companies listed in the Indonesia Stock Exchange.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Laba ... 8

a. Pengertian Laba ... 8

b. Karakteristik Laba ... 8

c. Pertumbuhan Laba ... 9

2. Laporan Keuangan ... 11

a. Pengertian Laporan Keuangan ... 11

b. Tujuan Laporan Keuangan ... 12

c. Jenis-jenis Laporan Keuangan ... 12

3. Analisis Laporan Keuangan ... 14

4. Analisis Rasio Keuangan ... 14

a. Pengertian Rasio Keuangan ... 14

b. Pengertian Analisis Rasio Keuangan ... 15

c. Manfaat Analisis Rasio Keuangan ... 15

d. Jenis-jenis Rasio Keuangan ... 16

1) Rasio Likuiditas ... 16

2) Rasio Solvabilitas ... 18

3) Rasio Aktivitas ... 20

4) Rasio Profitabilitas ... 22

5. Rasio Keuangan dan Pengaruhnya terhadap Pertumbuhan Laba ... 25

B. Tinjauan Penelitian Terdahulu ... 26

C. Kerangka Konseptual ... 29

D. Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN A. Desain Penelitian ... 32

B. Jenis dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional dan Pengukuran Variabel ... 34

1. Variabel Dependen ... 35

2. Variabel Independen ... 35

F. Metode Analisis Data ... 38

1. Pengujian Asumsi Klasik ... 38

a. Uji Normalitas Data ... 38

b. Uji Multikolinearitas ... 39

c. Uji Autokorelasi ... 39

d. Uji Heteroskedastisitas ... 40

2. Pengujian Hipotesis ... 40

a. Koefisien Determinasi (R2) ... 41

b. Uji Signifikansi Simultan ... 41

c. Uji signifikansi Parsial ... 42

G. Jadwal Penelitian ... 43

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian ... 44

B. Analisis Data Penelitian ... 45

1. Analisis Statistik Deskriptif ... 45

2. Pengujian Asumsi Klasik ... 47

a. Uji Normalitas ... 47

b. Uji Multikolinearitas ... 50

d. Uji Heteroskedastisistas ... 53

3. Pengujian Hipotesis Penelitian ... 54

a. Koefisien Determinasi (R2) ... 54

b. Uji Signifikansi Simultan ... 56

c. Uji Signifikansi Parsial ... 58

C. Pembahasan Hasil analisis Penelitian ... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 69

C. Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Nomor

Tabel Keterangan Halaman

Tabel 2. 1 Pertumbuhan Laba Tahun 2008 ... 10

Tabel 2. 2 Rasio Lancar Tahun 2008 ... 17

Tabel 2. 3 Debt to Equity Ratio Tahun 2008 ... 19

Tabel 2. 4 Total Assets Turnover Tahun 2008 ... 21

Tabel 2. 5 Net Profit Margin Tahun 2008 ... 23

Tabel 2. 6 Return On Investment Tahun 2008 ... 25

Tabel 2. 7 Ringkasan Tinjauan Penelitian Terdahulu ... 28

Tabel 3. 1 Daftar Populasi dan Sampel ... 34

Tabel 3. 2 Identifikasi Variabel Penelitian ... 37

Tabel 3. 3 Jadwal Penelitian ... 43

Tabel 4. 1 Daftar Sampel Perusahaan Asuransi ... 44

Tabel 4. 2 Statistik Deskriptif ... 45

Tabel 4. 3 Hasil Uji Statistik ... 50

Tabel 4. 4 Hasil Uji Multikolinearitas ... 51

Tabel 4. 5 Kriteria Pengambilan Keputusan Uji Durbin-Watson .... 52

Tabel 4. 6 Hasil Uji Autokorelasi ... 52

Tabel 4. 7 Koefisien Determinasi (R2) ... 55

DAFTAR GAMBAR

Nomor

Gambar Keterangan Halaman

Gambar 2. 1 Kerangka Konseptual ... 29

Gambar 4. 1 Histogram ... 48

Gambar 4. 2 Grafik Normal P-P Plot ... 49

DAFTAR LAMPIRAN

Nomor

Lampiran Keterangan Halaman

Lampiran i Daftar Sampel Penelitian ... 73

Lampiran ii Data Variabel Current Ratio (CR) ... 73

Lampiran iii Data Variabel Debt to Equity Ratio (DER) ... 74

Lampiran iv Data Variabel Total Assets Turnover (TATO) .. 74

Lampiran v Data Variabel Net Profit Margin (NPM) ... 75

Lampiran vi Data Variabel Return On Investment (ROI) ... 75

Lampiran vii Data Variabel Pertumbuhan Laba (PL) ... 76

Lampiran viii Data Variabel Penelitian ... 76

Lampiran ix Hasil Analisis Statistik Deskriptif ... 77

Lampiran x Hasil Uji Normalitas ... 78

Lampiran xi Hasil Uji Multikolinearitas ... 79

Lampiran xii Hasil Uji Autokorelasi ... 80

Lampiran xiii Hasil Uji Heteroskedastisitas ... 80

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah rasio keuangan berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI. Pendekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS versi 18. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 10 perusahaan yang terdaftar di BEI diperoleh 8 sampel perusahaan.

Variabel independen yang diteliti adalah rasio keuangan yang terdiri dari

current ratio (CR), debt to equity ratio (DER), total assets turnover (TATO), net profit margin (NPM), dan return on investment (ROI). Sedangkan variabel

dependen yang diteliti adalah pertumbuhan laba (PL).

Hasil penelitian ini menunjukkan bahwa secara simultan current ratio, debt to

equity ratio, total assets turnover, net profit margin dan return on investment

tidak berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI. Secara parsial, hanya variabel current ratio yang berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan variabel debt to

equity ratio, total assets turnover, net profit margin, dan return on investment

tidak berpengaruh signifikan terhadap pertumbuhan laba pada Perusahaan Asuransi yang terdaftar di BEI.

ABSTRACT

The purpose of this research is to know whether financial ratios influence toward profit growth of insurance companies listed in Indonesia Stock Exchange. Approximation used to analyse data is quantitative approach, that is with technique analyse doubled linear regretion as a means of assist its calculation and the use of multiple regression with SPSS version 18 software. The sample selection is done by purposive sampling method and of the 10 companies listed on the IDX obtained 8 samples.

Independent variables which is researched were the financial ratios which consists of current ratio (CR), debt to equity ratio (DER), total asset turnover (TATO), net profit margin (NPM), and return on investment ( ROI). Whereas dependent variable was profit growth.

The result of the research shows that simultaneously financial ratio which is representated by current ratio, debt to equity ratio, total assets turnover, net profit margin, and return on investment do not have significant influence toward the growth of profit of insurance companies that listed in Indonesia Stock Exchange. Partially the variable current ratio significant influence toward profit growth. Whereas the variable debt to equity ratio, total asset turnover, net profit margin, and return on investment do not have significant influence toward the growth of profit in insurance companies listed in the Indonesia Stock Exchange.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Banyaknya perubahan serta persaingan yang dihadapi dunia usaha dalam era globalisasi ini menuntut perusahaan untuk terus meningkatkan kinerja perusahaannya. Salah satu faktor dapat yang mencerminkan kinerja suatu perusahaan adalah laporan keuangan. Menurut Kasmir (2008:7) “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.” Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, enam bulan, atau satu tahun untuk kepentingan internal perusahaan. Laporan keuangan merupakan hasil pengumpulan data keuangan yang disajikan dalam bentuk laporan keuangan ataupun ikhtisar lainnya yang dapat digunakan sebagai alat bantu bagi para pemakai di dalam menilai kinerja keuangan perusahaan sehingga dapat mengambil keputusan dengan tepat.

angka-angka keuangan dibandingkan dengan standar tertentu. Standar tersebut dapat berupa standar internal yang ditetapkan oleh manajemen, perbandingan historis atau membandingkan angka-angka keuangan dengan masa sebelumnya, dan membandingkan dengan perusahaan atau industri sejenis.

Pihak eksternal perusahaan terutama investor sangat membutuhkan informasi yang tercantum dalam laporan keuangan untuk dapat memprediksi keberhasilan kinerja perusahaan di masa yang akan datang. Salah satu parameter yang sering digunakan untuk menilai keberhasilan kinerja suatu perusahaan adalah tingkat pertumbuhan laba yang diperoleh perusahaan. Pertumbuhan laba suatu perusahaan bisa saja mengalami kenaikan untuk tahun sekarang ini namun juga bisa mengalami penurunan untuk tahun berikutnya.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan di Indonesia. Beberapa penelitian terdahulu telah membuktikan bahwa secara keseluruhan rasio keuangan mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. Namun secara parsial tidak semua rasio keuangan dapat berpengaruh terhadap pertumbuhan laba.

Suprihatmi dan Wahyudi (2003) menyimpulkan bahwa secara simultan rasio-rasio keuangan yaitu debt to equity ratio, gross profit margin, net profit margin,

inventory turnover, total assets turnover, return on investment, dan return on

equity dapat mempengaruhi pertumbuhan laba. Namun secara parsial hanya gross

profit margin, inventory turnover, ROI, dan ROE yang berpengaruh secara

Sementara penelitian tahun berikutnya dilakukan Haryanti (2007) yaitu untuk memperoleh bukti empiris mengenai manfaat rasio keuangan (total assets to debt

ratio, total assets turnover, net profit margin, dan return on investment) dalam

memprediksi pertumbuhan laba pada KPRI di Kota Semarang tahun 2006. Hasil penelitian menunjukkan secara simultan total assets to debt ratio, total asset

turnover, net profit margin, dan return on investment berpengaruh signifikan

terhadap pertumbuhan laba. Sedangkan secara parsial hanya variabel total asset

turnover, net profit margin, dan return on investment yang berpengaruh secara

signifikan terhadap pertumbuhan laba dan variabel yang paling baik dalam memprediksi pertumbuhan laba adalah return on investment.

Perbedaan yang terjadi antara hasil penelitan Suprihatmi dan Wahyuddin (2003) dengan Haryanti (2007) menunjukkan bahwa adanya ketidakkonsistenan antara penelitian-penelitian tersebut. Hasil penelitian yang dilakukan oleh Suprihatmi dan Wahyuddin (2003) menunjukkan bahwa rasio keuangan net profit

margin dan total assets turnover tidak mempunyai pengaruh yang signifikan

secara parsial terhadap pertumbuhan laba. Sedangkan penelitian yang dilakukan oleh Haryanti (2007) menunjukkan hasil yang bertolak belakang dengan penelitian Suprihatmi dan Wahyuddin (2003) bahwa rasio keuangan net profit

margin dan total assets turnover secara parsial mempunyai pengaruh yang

Bursa Efek Indonesia merupakan salah satu tempat transaksi perdagangan saham dari berbagai jenis perusahaan yang ada di Indonesia. Peneliti memilih meneliti perusahaan yang terdaftar di Bursa Efek Indonesia karena melalui Bursa Efek Indonesia peneliti dapat memperoleh laporan keuangan dan data perusahaan yang diperlukan dalam penelitian, khususnya yang menjadi objek penelitian, secara lengkap.

objek penelitian dan ingin melihat apakah ada perbedaan hasil penelitian jika objek penelitian yang digunakan berbeda.

Oleh karena itu, peneliti tertarik untuk melakukan penelitian mengenai pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah current ratio berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI?

2. Apakah debt to equity ratio berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI?

3. Apakah total assets turnover berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI?

4. Apakah net profit margin berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI?

5. Apakah return on investment berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI?

6. Apakah current ratio, debt to equity ratio, total assets turnover, net profit

margin, dan return on investment secara bersama-sama berpengaruh

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah : 1. Untuk mengetahui apakah current ratio berpengaruh terhadap

pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI,

2. Untuk mengetahui apakah debt to equity ratio berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI,

3. Untuk mengetahui apakah total assets turnover berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI,

4. Untuk mengetahui apakah net profit margin berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI,

5. Untuk mengetahiu apakah return on investment berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI, dan 6. Untuk mengetahui apakah current ratio, debt to equity ratio, total assets

turnover, net profit margin, dan return on investment secara

bersama-sama berpengaruh terhadap pertumbuhan laba pada perusahaan asuransi yang terdaftar di BEI.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, yaitu sebagai gambaran mengenai kemampuan rasio keuangan dalam mempengaruhi pertumbuhan laba perusahaan asuransi, 2. Bagi perusahaan, yaitu dapat digunakan sebagai informasi tambahan bagi

menentukan kebijakan-kebijakan yang lebih tepat guna mencapai hasil yang lebih tinggi pada masa yang akan datang,

3. Bagi investor, sebagai salah satu dasar pertimbangan sebelum pengambilan keputusan penanaman investasi pada perusahaan asuransi yang terdaftar di BEI, dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Laba

a. Pengertian Laba

Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Menurut Harahap (2001:267) yang dimaksud dengan laba adalah “perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu.” Definisi lain atas pengertian laba dikemukakan oleh Baridwan (1997:31) dimana laba didefinisikan sebagai “kenaikan modal (aktiva bersih) yang berasal dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha pada suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.”

b. Karakteristik Laba

1) Laba didasarkan pada transaksi yang benar-benar terjadi, 2) Laba didasarkan pada postulat periodisasi, artinya merupakan

prestasi perusahaan pada periode tertentu,

3) Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran, dan pengakuan pendapatan,

4) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan

pendapatan tertentu, dan

5) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

c. Pertumbuhan Laba

Laba merupakan salah satu indikator penting dalam mengukur keberhasilan kinerja suatu perusahaan. Adanya pertumbuhan laba dalam suatu perusahaan dapat menunjukkan bahwa pihak-pihak manajemen telah berhasil dalam mengelola sumber-sumber daya yang dimiliki perusahaan secara efektif dan efisien. Suatu perusahaan pada tahun tertentu bisa saja mengalami pertumbuhan laba yang cukup pesat dibandingkan dengan rata-rata perusahaan. Akan tetapi untuk tahun berikutnya perusahaan tersebut bisa saja mengalami penurunan laba. Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000).

Pertumbuhan laba

Laba bersih tahunt = laba bersih tahun berjalan

Berikut ini contoh perhitungan pertumbuhan laba perusahaan

asuransi yang terdaftar di BEI untuk tahun 2008.

Tabel 2. 1

Pertumbuhan Laba Tahun 2008

Dalam Rupiah

1. ABDA 12.939.515.000 14.087.449.000 0,08872

2. AHAP 1.308.973.871 2.564.756.760 0,95936

3. AMAG 19.289.476.000 29.829.184.000 0,54640

4. ASDM 3,038,461,000 5.021.707.000 0,65271

5. ASRM 15.502.773.225 17.097.682.424 0,10288

6. LPGI 15.398.883.124 12.094.053.278 -0,21461

7. MREI 12.587.392.611 21.151.085.115 0,68034

8. PNIN 341.599.000.000 314.815.000.000 -0,07841

Sumber : laporan keuangan perusahaan, diolah penulis, 2010

d. Faktor-faktor yang Mempengaruhi Pertumbuhan Laba

Menurut Angkoso (2006) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain :

1) Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2) Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketepatannya masih rendah. 3) Tingkat leverage

4) Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5) Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan Menurut IAI (2004:2),

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Sedangkan menurut Harahap (2004:105) adalah “laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.” Selanjutnya menurut Munawir (2004:2) pengertian laporan keuangan adalah “laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan tata atau aktivitas perusahaan tersebut.”

kinerja perusahaan, perubahan ekuitas, arus kas, dan informasi lain yang merupakan hasil dari proses akuntansi selama periode akuntansi dari suatu kesatuan usaha.

b. Tujuan Laporan Keuangan

Menurut IAI (2004:4) laporan keuangan bertujuan untuk :

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi,

2) Laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan,

3) Laporan keuangan menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya

c. Jenis-jenis Laporan Keuangan 1) Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan perusahaan pada saat tertentu. Neraca mempunyai tiga unsur laporan keuangan yaitu aktiva, kewajiban, dan ekuitas.

2) Laporan Laba Rugi (Income Statement)

a) Pendapatan, b) Laba rugi usaha, c) Beban pinjaman,

d) Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas,

e) Beban pajak,

f) Laba atau rugi dari aktivitas normal perusahaan, g) Pos luar biasa,

h) Hak minoritas, dan

i) Laba atau rugi bersih untuk periode berjalan 3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas yaitu suatu perubahan laporan atau mutasi laba yang ditahan yang merupakan bagian dari pemilik perusahaan untuk suatu periode tertentu.

4) Laporan Arus Kas

Laporan arus kas merupakan suatu laporan yang menyajikan informasi aliran kas masuk (keluar) bersih pada periode tertentu, misalnya bulanan atau tahunan. Laporan arus kas terdiri dari tiga bagian, yaitu :

a) Arus kas dari aktivasi operasi, b) Arus kas dari aktivasi investasi, dan c) Arus kas dari aktivitas pendanaan. 5) Catatan atas Laporan Keuangan

PSAK No. 1 (2007:69) menyatakan bahwa :

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

diterapkan terhadap peristiwa dan transaksi yang penting;

b) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas;

c) Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

3. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah membedah dan menguraikan pos-pos laporan keuangan untuk mencari hubungan antara unsur-unsur dalam laporan keuangan agar dapat diperoleh gambaran yang lebih jelas mengenai keadaan keuangan dan hasil usaha perusahaan sehingga informasi tersebut dapat digunakan dalam membuat keputusan bisnis dan investasi.

4. Analisis Rasio Keuangan

a. Pengertian Rasio Keuangan

b. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan suatu perusahaan. Analisis rasio keuangan dilakukan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan dapat menjelaskan atau memberi gambaran kepada penganalisa mengenai baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

c. Manfaat Analisis Rasio Keuangan

d. Jenis-jenis Rasio Keuangan

Secara garis besar rasio keuangan yang digunakan untuk menganalisis laporan keuangan suatu perusahaan dapat dikelompokkan menjadi empat jenis yaitu :

1) Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban finansial jangka pendeknya pada saat ditagih atau saat jatuh tempo. Ukuran rasio likuiditas terdiri dari tiga alat ukur yaitu current ratio, quick ratio atau acid test ratio, dan cash

ratio. Menurut Darsono dan Ashari (2005 : 52-53) “rasio likuiditas

meliput i rasio lancar, quick test ratio, net working capital, defensive

interval ratio.” Rasio likuiditas yang menjadi fokus penelitian ini

adalah current ratio (rasio lancar). Current ratio menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya. Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban jangka pendeknya.

Error! Bookmark not defined.Rasio lancar (current ratio) Error! Bookmark not defined.Error! Bookmark not defined.Error!

Bookmark not defined.

lancar Kewajiban

lancar Aktiva

=

Tabel 2. 2

Rasio Lancar Tahun 2008

Dalam Rupiah

Sumber : laporan keuangan perusahaan, diolah penulis, 2010

Menurut Syamsuddin (2000 : 44) “tidak ada suatu ketentuan mutlak tentang berapa tingkat current ratio yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan karena biasanya tingkat current ratio ini juga sangat tergantung pada jenis usaha dari masing-masing perusahaan.” Untuk mengetahui apakah rasio lancar perusahaan baik, hasil perhitungan rasio lancar harus dibandingkan dengan tahun-tahun sebelumnya atau dengan industri sejenis.

Rasio lancar yang tinggi belum tentu menunjukkan bahwa kemampuan perusahaan untuk membayar kewajiban lancarnya juga NO EMITEN

1. ABDA 95.384.800.000 43.631.048.000 2,18617

2. AHAP 30.904.596.970 11.389.533.210 2,71342

3. AMAG 21.881.735.000 22.749.933.000 0,96184

4. ASDM 136.368.610.000 97.921.178.000 1,39264

5. ASRM 134.051.612.200 81.767.772.730 1,63942

6. LPGI 43.472.574.790 15.052.176.050 2,88813

7. MREI 33.829.567.740 29.164.194.000 1,15997

tinggi. Dalam menganalisis rasio lancar perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi. Jika yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan, maka untuk memenuhi kewajiban lancarnya perusahaan harus terlebih dahulu melakukan penagihan atas piutang atau menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut. Kreditor harus menanggung risiko bahwa kemungkinan perusahaan tidak dapat membayar kewajiban lancarnya karena perusahaan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya. Bagi kreditor jangka pendek semakin tinggi rasio lancar, maka semakin besar kemungkinan bahwa perusahaan mampu untuk membayar kewajiban jangka pendeknya. Bagi kreditor jangka panjang rasio lancar yang rendah dapat menyebabkan perusahaan dipaksa pailit. Oleh karena itu perusahaan perlu menjaga tingkat likuiditas agar tidak terlalu tinggi ataupun terlalu rendah.

2) Rasio Solvabilitas (Leverage Ratio)

baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Rasio solvabilitas yang menjadi fokus penelitian ini adalah debt

to equity ratio. Rasio ini menggambarkan perbandingan hutang dan

ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Debt to equity ratio

ekuitas Total

utang Total =

Standar rasio untuk debt to equity ratio adalah 80%. Artinya

perusahaan dibiayai oleh utang sebanyak 80%. Jika debt to equity

ratio suatu perusahaan berada dibawah atau diatas standar rasio

untuk rata-rata industri, maka perusahaan dikatakan kurang baik.

Debt to equity ratio perusahaan asuransi yang terdaftar di BEI untuk

tahun 2008 adalah sebagai berikut. Tabel 2. 3

Debt to Equity Ratio Tahun 2008

Dalam Rupiah

1. ABDA 302.494.127.000 118.810.079.000 2,54603

2. AHAP 33.724.726.884 46.106.306.827 0,73146

3. AMAG 215.482.254.000 221.857.983.000 0,97126

5. ASRM 203.101.930.984 112.261.538.615 1,80919

6. LPGI 132.838.011.905 591.958.509.390 0,22440

Lanjutan

7. MREI 143.836.530.319 114.763.752.606 1,25333

8. PNIN 1.754.592.000.000 2.780.888.000.000 0,63095

Sumber : laporan keuangan perusahaan, diolah penulis, 2010 3) Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktivanya. Dapat pula dikatakan bahwa rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account receivable

turnover), perputaran persediaan (inventory turnover), perputaran

modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets

turnover). Rasio aktivitas yang menjadi fokus penelitian ini adalah

total assets turn over. Rasio ini digunakan untuk mengukur

Total assets turnover

Rasio ini menunjukan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, ini menunjukan aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan menjual. Standar total assets turnover untuk rata-rata industri adalah sebanyak 2 kali. Artinya setiap Rp1 aktiva tetap dapat menghasilkan Rp2 penjualan bersih.

Total assets turnover perusahaan asuransi yang terdaftar di BEI

untuk tahun 2008 adalah sebagai berikut.

Tabel 2. 4

Total Assets Turnover Tahun 2008

Dalam Rupiah

1. ABDA 251.869.898.000 421.304.206.000 0,72783

2. AHAP 53.421.959.383 79.831.033.711 0,82611

3. AMAG 207.331.187.000 437.340.237.000 0,51667

4. ASDM 89.897.266.000 257.516.336.000 0,36380

5. ASRM 226.944.448.468 315.377.384.786 0,81037

6. LPGI 156.277.156.704 724.796.521.295 0,22576

8. PNIN 1.243.817.000.000 6.790.788.000.000 0,17596

Sumber : laporan keuangan perusahaan, diolah penulis, 2010 4) Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur seberapa besar kemampuan perusahaan dalam memperoleh laba baik dalam hubungannya dengan penjualan, aset maupu n modal sendiri. Dengan kata lain rasio ini memberikan ukuran mengenai efektivitas perusahaan dalam memperoleh keuntungan.

Rasio profitabilitas dapat diukur dengan menggunakan beberapa indikator yaitu :

a) Profit margin, yang terdiri dari beberapa rasio yaitu :

(1) Gross Profit Margin (GPM)

(2) Operating Profit Margin (OPM)

(3) Net Profit Margin (NPM)

b) Return On Investment (ROI)

c) Return On Equity (ROE)

d) Laba per lembar saham

mana kemampuan perusahaan dalam menekan biaya-biaya yang ada di perusahaan. Semakin tinggi NPM maka semakin efektif suatu perusahaan dalam menjalankan operasinya. Cara menghitung NPM adalah dengan membandingkan laba bersih dengan penjualan bersih.

Net profit margin

Standar net profit margin untuk rata-rata industri adalah sebesar 20%. Net profit margin perusahaan asuransi yang terdaftar di BEI untuk tahun 2008 adalah sebagai berikut.

Tabel 2. 5

Net Profit Margin Tahun 2008

Dalam Rupiah

1. ABDA 14.087.449.000 251.869.898.000 0,05593

2. AHAP 2.564.756.760 53.421.959.383 0,04801

3. AMAG 29.829.184.000 207.331.187.000 0,14387

4. ASDM 5.021.707.000 89.897.266.000 0,05586

5. ASRM 17.097.682.424 226.944.448.468 0,07534

6. LPGI 12.094.053.278 156.277.156.704 0,07739

7. MREI 21.151.085.115 213.252.425.820 0,09918

8. PNIN 314.815.000.000 1.243.817.000.000 0,25310

Sumber : laporan keuangan perusahaan, diolah penulis, 2010

Return on Investment (ROI) atau return on total assets

yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. ROI merupakan ukuran efisiensi penggunaan modal di dalam suatu perusahaan. Bagi perusahaan pada umumnya masalah efisiensi penggunaan modal adalah lebih penting daripada masalah laba, karena laba yang besar belum merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut atau dengan kata lain menghitung rentabilitasnya.

Return on investment (ROI)

aktiva Total

bersih Laba =

Standar ROI untuk rata-rata industri adalah sebesar 30%. Return on

Investment perusahaan asuransi yang terdaftar di BEI untuk tahun

2008 adalah sebagai berikut.

Tabel 2. 6

Return on Investment Tahun 2008

Dalam Rupiah

1. ABDA 14.087.449.000 421.304.206.000 0,03344

2. AHAP 2.564.756.760 79.831.033.711 0,03213

3. AMAG 29.829.184.000 437.340.237.000 0,06821

4. ASDM 5.021.707.000 257.516.336.000 0,01950

6. LPGI 12.094.053.278 724.796.521.295 0,01669

7. MREI 21.151.085.115 258.600.282.925 0,08179

Lanjutan Dalam Rupiah

Sumber : laporan keuangan perusahaan, diolah penulis, 2010

5. Rasio Keuangan dan Pengaruhnya terhadap Pertumbuhan Laba Kinerja suatu perusahaan merupakan hasil dari suatu proses dengan mengorbankan berbagai sumber daya. Salah satu parameter kinerja tersebut adalah laba. Laba bagi perusahaan sangat diperlukan karena untuk kelangsungan hidup perusahaan. Untuk memperoleh laba, perusahaan harus melakukan kegiatan operasional. Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber daya. Sumber daya perusahaan tercantum di dalam neraca, dan hubungan antara unsur-unsur yang membentuk neraca dapat ditunjukkan oleh rasio keuangan. Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukkan suatu indikator kesehatan keuangan pada waktu tertentu. Dengan demikian, rasio keuangan bermanfaat untuk menentukan kekuatan hubungan rasio keuangan dengan fenomena ekonomi.

Laba dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya NO EMITEN

pertumbuhan laba yang terus meningkat dari tahun ke tahun, akan memberikan sinyal yang positif mengenai kinerja perusahaan.

Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik, maka pertumbuhan laba perusahaan juga baik.

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini diantaranya, Suprihatmi dan Wahyuddin (2003) menguji kegunaan rasio keuangan dalam memprediksi pertumbuhan laba di masa yang akan datang pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian ini membuktikan bahwa secara simultan delapan rasio keuangan signifikan untuk digunakan sebagai prediktor pertumbuhan laba satu tahun yang akan datang. Rasio keuangan tersebut adalah debt to equity, leverage ratio, gross profit margin, net operating

margin, inventory turnover, total assets turnover, return on invesment, dan return

on equity. Secara parsial hanya gross profit margin, inventory turnover, ROI dan

ROE yang berpengaruh signifikan dalam memprediksi pertumbuhan laba.

menunjukkan adanya pengaruh yang signifikan baik secara simultan maupun parsial antara debt ratio dan retun on equity terhadap pertumbuhan laba.

Penelitian tahun berikutnya dilakukan Haryanti (2007) yaitu untuk memperoleh bukti empiris mengenai manfaat rasio keuangan (total assets to debt

ratio, total assets turnover, net profit margin, dan return on investment) dalam

memprediksi pertumbuhan laba pada KPRI di Kota Semarang tahun 2006. Hasil penelitian menunjukkan secara simultan total assets to debt ratio, total assets

turnover, net profit margin, dan return on investment berpengaruh signifikan

terhadap pertumbuhan laba. Sedangkan secara parsial hanya variabel total asset

turnover, net profit margin, dan ROI berpengaruh secara signifikan terhadap

pertumbuhan laba.

Tahun 2008, Ningsih juga melakukan penelitian serupa yang menguji pengaruh rasio profitabilitas, solvabilitas, dan aktivitas pada perusahaan manufaktur periode 2002- 2005. Rasio profitabilitas yang digunakan adalah long

term debt to total assets, rasio solvabilitas menggunakan net income to sales, dan

Tabel 2. 7

Ringkasan Tinjauan Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian

Variabel yang

Digunakan Hasil Penelitian 1. Suprihatmi

debt to equity, gross profit margin, net

Secara simultan rasio keuangan berpengaruh dalam memprediksi pertumbuhan laba. Secara parsial hanya gross profit margin, inventory turnover, ROI dan ROE yang berpengaruh signifikan dalam memprediksi pertumbuhan laba.

2. Angkoso (2006)

Pengaruh Debt Ratio dan Return on Equity terhadap secara simultan dan parsial debt ratio dan retun on equity berpengaruh secara signifikan terhadap pertumbuhan laba

3. Haryanti

total assets to debt ratio, total assets turnover, net profit margin dan return on investment

Hasil penelitian menunjukkan secara simultan seluruh variabel independen berpengaruh signifikan terhadap pertumbuhan laba. Sedangkan

secara parsial hanya variabel Total Asset Turnover, Net

Profit Margin, dan ROI

berpengaruh secara signifikan terhadap pertumbuhan laba dan variabel yang paling baik dalam memprediksi pertumbuhan laba income to sales, dan total asset turnover;

Hasil penelitian menunjukkan baik secara parsial maupun simultan long term debt to total assets, net income to sales, dan total asset turnover berpengaruh secara signifikan terhadap pertumbuhan laba

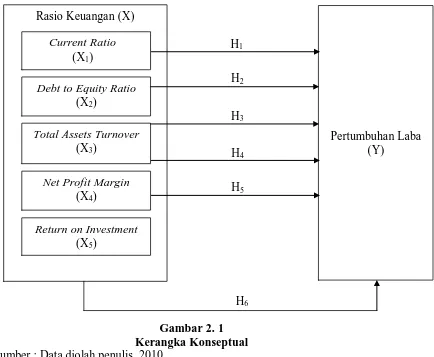

C. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2. 1 Kerangka Konseptual Sumber : Data diolah penulis, 2010

Variabel independen dalam penelitian ini adalah current ratio, debt to equity

ratio, total assets turnover, net profit margin, dan return on investment.

Sementara variabel dependennya adalah pertumbuhan laba. Semakin tinggi

current ratio, maka perusahaan semakin likuid dan akan semakin mudah

memperoleh pendanaan dari kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga laba juga dapat meningkat. Semakin tinggi debt

Pertumbuhan Laba (Y)

Rasio Keuangan (X)

Current Ratio

(X1)

Debt to Equity Ratio

to equity ratio, maka semakin rendah tingkat pendanaan yang disediakan oleh

pemilik sehingga akan sulit memperoleh pendanaan dari kreditor untuk mendukung kegiatan operasionalnya yang dapat berakibat pada penurunan laba perusahaan. Total Assets Turnover merupakan perbandingan antara volume usaha dengan jumlah aktiva, yaitu kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue. Rasio aktivitas yang tinggi akan meningkatkan laba. Tingginya total assets turnover menunjukkan efektivitas penggunaan dana. Dengan demikian tinggi rendahnya total assets turnover akan mempengaruhi tinggi rendahnya pertumbuhan laba. Hal ini didukung penelitian sebelumnya oleh Suprihatmi dan Wahyuddin (2003) yang menyimpulkan bahwa total assets

turnover mempengaruhi pertumbuhan laba. Net Profit Margin merupakan

laba yang tinggi, sebaliknya ROI yang rendah menghasilkan laba yang menurun. Dengan pencapaian pertumbuhan laba yang tinggi itulah ketertarikan investor dalam menanamkan modalnya juga meningkat. Dengan demikian tinggi rendahnya ROI juga akan mempengaruhi tinggi rendahnya pertumbuhan laba.

D. Hipotesis Penelitian

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai karakteristik populasi (Rochaety, 2007 : 104). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Berdasarkan penjelasan dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini adalah :

H1 : Current ratio berpengaruh terhadap pertumbuhan laba. H2 : Debt to equity ratio berpengaruh terhadap pertumbuhan laba. H3 : Total assets turnover berpengaruh terhadap pertumbuhan laba. H4 : Net profit margin berpengaruh terhadap pertumbuhan laba. H5 : Return on investment berpengaruh terhadap pertumbuhan laba.

H6 : Current ratio, debt to equity ratio, total assets turnover, net profit margin, dan return on investment secara bersama-sama berpengaruh

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan hubungan kausal, sebab tujuan penelitian ini adalah untuk mengetahui hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya melalui pengujian hipotesis (Umar, 2003:30). Menurut Rochaety, dkk (2009:17), penelitian asosiatif bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Hubungan kausal digunakan untuk melihat hubungan sebab akibat antara variabel independen dengan variabel dependen yang diteliti.

B. Jenis dan Sumber Data

digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia, dengan cara men-download melalui situs

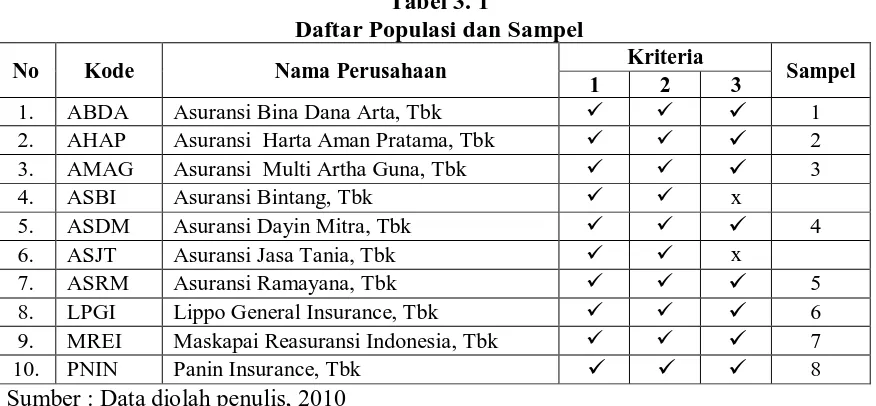

C. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi penelitian ini adalah perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2006 sampai 2009 yaitu sebanyak 10 perusahaan. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004:73). Penelitian ini menggunakan teknik pengambilan sampel dengan cara purposive sampling yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004:79). Kriteria pengambilan sampel penelitian adalah sebagai berikut :

1. Perusahaan asuransi yang terdaftar di BEI pada tahun 2006, 2007, 2008, dan 2009,

2. Perusahaan memiliki laporan keuangan yang telah diaudit oleh auditor independen yang telah dipublikasikan pada tahun 2006, 2007, 2008, dan 2009, dan

3. Perusahaan tersebut memperoleh laba selama tahun 2006, 2007, 2008, dan 2009.

Tabel 3. 1

Daftar Populasi dan Sampel

Sumber : Data diolah penulis, 2010

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal, yaitu data yang dicari secara manual dengan cara mendapatkan dari luar perusahaan. Pengumpulan data sekunder dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah studi pustaka, dengan mengumpulkan data dari jurnal, abstrak, dan buku yang berkaitan dengan penelitian. Tahap kedua adalah studi dokumentasi, dengan mengumpulkan data berupa laporan keuangan dan informasi lain yang berkaitan dengan penelitian melalui media internet (situs www.idx.co.id) dengan cara

men-download laporan keuangan perusahaan yang dibutuhkan.

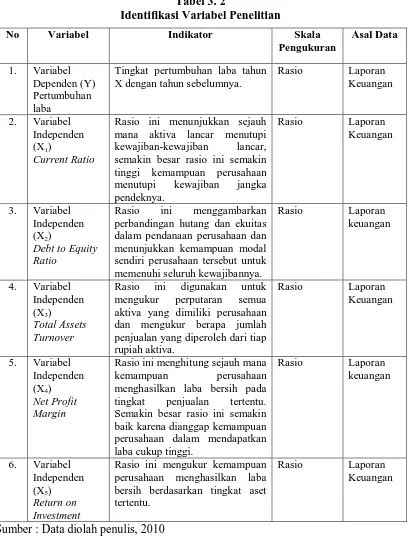

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1. ABDA Asuransi Bina Dana Arta, Tbk 1

2. AHAP Asuransi Harta Aman Pratama, Tbk 2 3. AMAG Asuransi Multi Artha Guna, Tbk 3

4. ASBI Asuransi Bintang, Tbk x

5. ASDM Asuransi Dayin Mitra, Tbk 4

6. ASJT Asuransi Jasa Tania, Tbk x

7. ASRM Asuransi Ramayana, Tbk 5

8. LPGI Lippo General Insurance, Tbk 6

9. MREI Maskapai Reasuransi Indonesia, Tbk 7

1. Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah pertumbuhan laba dari setiap perusahaan asuransi yang terpilih sebagai sampel penelitian. . Pertumbuhan laba dihitung dengan cara mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian dibagi dengan laba pada periode sebelumnya (Warsidi dan Pramuka, 2000).

Pertumbuhan laba

Variabel independen adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Dalam penelitian ini, variabel independen yang digunakan peneliti adalah rasio keuangan yang terdiri dari current ratio,

debt to equity ratio, total asset turnover, net profit margin, dan return on

investment.

a. Rasio lancar (current ratio/CR)

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar, semakin besar rasio ini semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

b. Debt to equity ratio (DER)

Rasio ini menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Debt to equity ratio

ekuitas Total

utang Total =

c. Total assets turnover (TATO)

Rasio ini digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Total assets turnover

d. Net profit margin (NPM)

Rasio ini menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Net profit margin

e. Return on investment (ROI)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

Tabel 3. 2

Identifikasi Variabel Penelitian

Sumber : Data diolah penulis, 2010

No Variabel Indikator Skala

Pengukuran

Tingkat pertumbuhan laba tahun X dengan tahun sebelumnya.

Rasio Laporan

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar, semakin besar rasio ini semakin tinggi kemampuan perusahaan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Rasio ini digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

Rasio ini menghitung sejauh mana

kemampuan perusahaan menghasilkan laba bersih pada

tingkat penjualan tertentu. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu.

F. Metode Analisis Data

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Tujuan uji normalitas menurut Erlina (2008 : 102) adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1) Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik dan dengan melihat histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan Ghozali (2005 : 112) :

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2) Analisis Statistik

diungkapkan Ghozali (2005 : 114) “Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.”

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan korelasi variabel-variabel independen antar yang satu dengan yang lainnya. Apabila terjadi korelasi antara variabel-variabel tersebut, berarti terjadi problem multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya (Ghozali, 2005 : 91).

Uji multikolinearitas dilakukan dengan melihat nilai korelasi antar variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0.9 maka dapat disimpulkan bahwa terdapat gejala multikolinearitas antar variabel independen dalam penelitian tersebut. c. Uji Autokorelasi

Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah dengan uji Durbin Watson, karena uji ini yang umum digunakan.

d. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika berbeda disebut dengan heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya. Dasar analisis menurut Ghozali (2005 : 105) :

1) Jika ada pola tertentu, seperti titik –titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

2. Pengujian Hipotesis

Data dianalisis dengan model regresi berganda sebagai berikut : Y = a +β1X1 +β2X2 +β3X3 +β4X4 +β5X5 + e

Dimana :

Y = Pertumbuhan laba

a = Konstanta

β1,β2,...β5 = Parameter koefisien regresi

X1 = Current ratio X2 = Debt to equity ratio X3 = Total assets turnover X4 = Net profit margin X5 = Return on investment e = Pengganggu

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai koefisien determinasi dapat dilihat pada R Square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan 1.

b. Uji signifikansi simultan

model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Hipotesis yang akan diuji dalam penelitian ini adalah:

H0 = variabel independen secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. Ha = variabel independen secara bersama-sama mempunyai

pengaruh yang signifikan terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan Ftabel dengan ketentuan:

1) Jika Fhitung < Ftabel pada α 0.05, maka Ha ditolak dan H0 diterima, 2) Jika Fhitung > Ftabel pada α 0.05, maka Ha diterima dan H0 ditolak. c. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Hipotesis yang akan diuji adalah :

H0 = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan :

1. Jika thitung < ttabel pada α 0.05, maka Ha ditolak dan H0 diterima 2. Jika thitung > ttabel pada α 0.05, maka Ha diterima dan H0 ditolak

G. Jadwal Penelitian

Jadwal penelitian dapat dilihat pada tabel berikut. Tabel 3. 3

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Penelitian yang dilakukan mengambil objek penelitian perusahaan asuransi yang terdaftar di BEI. Data yang digunakan adalah data sekunder yang diperoleh

melalui situs

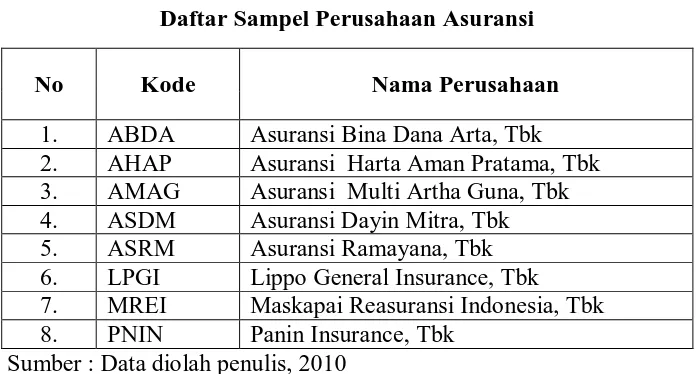

10 perusahaan, yaitu PT. Asuransi Bina Dana Arta Tbk, PT. Asuransi Harta Aman Pratama Tbk, PT. Asuransi Multi Artha Guna Tbk, PT. Asuransi Bintang Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Asuransi Jasa Tania Tbk, PT. Asuransi Ramayana Tbk, PT. Lippo General Insurance Tbk, PT. Maskapai Reasuransi Indonesia Tbk, dan PT. Panin Insurance Tbk. Namun PT. Asuransi Bintang Tbk dan PT. Asuransi Jasa Tania tidak memenuhi kriteria ketiga, sehingga diperoleh 8 perusahaan asuransi yang terdaftar di BEI sebagai sampel penelitian. Perusahaan asuransi yang menjadi sampel dalam penelitian ini disajikan dalam tabel 4.1

Tabel 4. 1

Daftar Sampel Perusahaan Asuransi

Sumber : Data diolah penulis, 2010

No Kode Nama Perusahaan

B. Analisis Data Penelitian

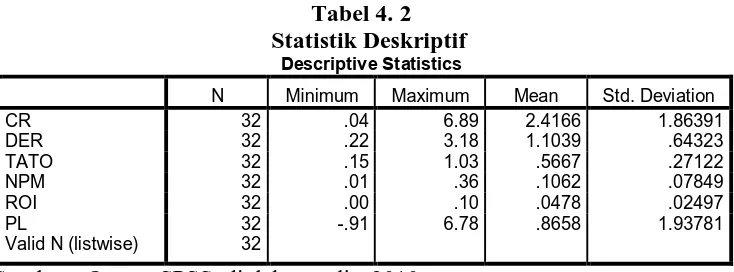

1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum, nilai minimum dari variabel independen dan dependen.

Tabel 4. 2 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 32 .04 6.89 2.4166 1.86391

DER 32 .22 3.18 1.1039 .64323

TATO 32 .15 1.03 .5667 .27122

NPM 32 .01 .36 .1062 .07849

ROI 32 .00 .10 .0478 .02497

PL 32 -.91 6.78 .8658 1.93781

Valid N (listwise) 32

Sumber : Output SPSS, diolah penulis, 2010

Dari tabel 4.2 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini.

a. Variabel independen current ratio (CR) memiliki nilai minimun 0,04 yang dimiliki oleh PT Panin Insurance Tbk dan nilai maksimum 6,89 yang dimiliki oleh PT Asuransi Harta Aman Pratama Tbk. Rata-rata

current ratio (CR) sebesar 2,4166 dan standar deviasi 1,86391

dengan jumlah pengamatan sebanyak 32.

Arta Tbk. Rata-rata debt to equity ratio (DER) sebesar 1,1039 dan standar deviasi 0,64323 dengan jumlah pengamatan sebanyak 32. c. Variabel total assets turnover (TATO) memiliki nilai minimun 0,15

yang dimiliki oleh PT Panin Insurance Tbk dan nilai maksimum 1,03 yanng dimiliki oleh PT Maskapai Reasuransi Indonesia Tbk. Rata-rata total assets turnover (TATO) sebesar 0,5667 dan standar deviasi 0,27122 dengan jumlah pengamatan sebanyak 32.

d. Variabel net profit margin (NPM) memiliki nilai minimun 0,01 yang dimiliki oleh PT Asuransi Bina Dana Arta Tbk dan nilai maksimum 0,36 yang dimiliki oleh PT Panin Insurance Tbk. Rata-rata net profit

margin (NPM) sebesar 0,1062 dan standar deviasi 0,07849 dengan

jumlah pengamatan sebanyak 32.

e. Variabel return on investment (ROI) memiliki nilai minimun 0,00 yang dimiliki oleh PT Lippo General Insurance Tbk dan nilai maksimum 0,10 yang dimiliki oleh PT Asuransi Multi Artha Guna Tbk. Rata-rata return on investment (ROI) sebesar 0,0478 dan standar deviasi 0,02497 dengan jumlah pengamatan sebanyak 32. f. Variabel pertumbuhan laba (PL) memiliki nilai minimun -0,91 yang

2. Pengujian Asumsi Klasik a. Uji Normalitas

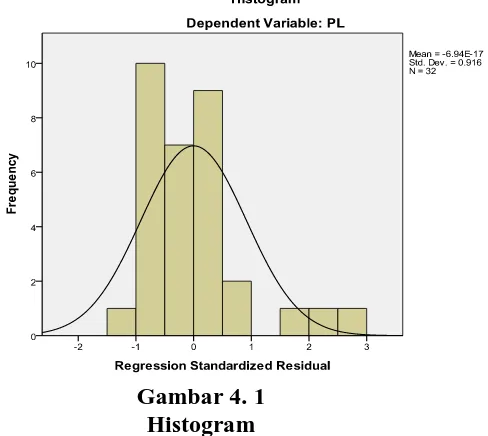

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Seperti diketahui bahwa uji-t dan uji-F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1) Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat histogram dari residualnya atau dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan kesimpulan sebagaimana dikemukakan Ghozali (2005 : 112) :

c) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

d) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 4. 1 Histogram

Sumber : Output SPSS, diolah penulis, 2010

Dengan melihat tampilan grafik gambar 4. 1 dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang normal, tidak menceng ke kiri maupun menceng ke kanan. Dengan demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

Hasil analisis dengan menggunakan normal probability plot dapat dilihat pada gambar dibawah ini.

Gambar 4. 2 Grafik Normal P-P Plot Sumber : Output SPSS, diolah penulis, 2010

Pada grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2) Analisis Statistik

Salah satu uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

Hasil analisis statistik data penelitian dengan menggunakan program SPSS versi 18 adalah sebagai berikut :

Tabel 4. 3

Normal Parametersa,b Mean .0000000

Std. Deviation 1.62528850

Most Extreme Differences Absolute .176

Positive .176

Negative -.120

Kolmogorov-Smirnov Z .996

Asymp. Sig. (2-tailed) .275

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, diolah penulis, 2010

Dari tabel 4. 3 diatas dapat dilihat besarnya nilai Kolmogorov-Smirnov adalah 0,996 dan signifikan pada 0,275. Hal ini berarti Ho diterima yang berarti data residual berdistribusi normal. Hasilnya konsisten dengan uji sebelumnya.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat dilihat dari nilai tolerance dan lawannya dan dari

Variance Inflation Factor (VIF). Tolerance mengukur variabilitas

multikolinearitas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai

a. Dependent Variable: PL

Sumber : Output SPSS, diolah penulis, 2010

Hasil perhitungan nilai tolerance menunjukkan tidak ada variabel independen yang memiliki nilai tolerance ≤ 0,10, dimana tolerance value

CR yaitu 0,691; DER senilai 0,836; TATO senilai 0,242; NPM senilai 0,265; ROI senilai 0,281, yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama tidak ada satu pun variabel independen yang memiliki nilai VIF ≥ 10, dimana VIF CR yaitu 1,447; DER senilai 1,196; TATO senilai 4,133; NPM senilai 3,768; ROI senilai 3,564. Jadi, dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

c. Uji Autokorelasi