PENGARUH RASIO – RASIO KEUANGAN TERHADAP PERUBAHAN LABA PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Andreas W.P. Sinurat, Salbiah

Fakultas Ekonomi Universitas Sumatera Utara ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap perubahan laba. Rasio keuangan yang diuji adalah Current Ratio (CR), Working Capital to Total Asset (WCTA), Debt to Total Equity Ratio (DER), dan Profit Margin (PM).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 31 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 11 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara CR, WCTA, DER, PM dan perubahan laba. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa variabel CR, WCTA, DER, dan PM secara simultan berpengaruh signifikan terhadap perubahan laba. Pengujian secara parsial menunjukkan bahwa variabel CR, WCTA dan PM berpengaruh signifikan terhadap perubahan laba. Variabel lainnya yaitu DER tidak berpengaruh signifikan terhadap perubahan laba.

Kata kunci : CR, WCTA, DER, PM dan Perubahan Laba

I. PENDAHULUAN

Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi akuntansi dalam bentuk laporan keuangan. Laporan tersebut terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Laporan keuangan merupakan laporan akuntansi utama yang mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan peramalan untuk masa yang akan datang.

manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Rasio keuangan sering digunakan untuk mengukur kekuatan atau kelemahan yang dihadapi perusahaan di bidang keuangan yang pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan, melainkan juga bagi pihak eksternal. Selain itu, rasio keuangan dapat dipakai sebagai sistem peringatan awal (early warning system) terhadap kemunduran kondisi keuangan untuk membuat keputusan atau perimbangan tentang apa yang akan dicapai oleh perusahaan dan bagaimana prospek yang akan dihadapi di masa yang akan datang.

Kekuatan prediksi rasio keuangan dalam memprediksi laba selama ini memang sangat berguna dalam menilai performance (kinerja) perusahaan di masa mendatang. Kekuatan prediksi rasio keuangan ditemukan secara berbeda oleh beberapa peneliti. Peneliti yang mengatakan bahwa Current Ratio berpengaruh signifikan terhadap perubahan laba adalah Meriewaty dan Setyani (2005) dengan menggunakan sampel perusahaan di industri food and beverages yang terdaftar di BEJ dan Eka Khairunnisa Zul (2009) dengan sampel perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Sedangkan peneliti yang mengatakan tidak berpengaruh adalah Eko Bastian Damanik (2010) dengan sampel perusahaan manufaktur sektor industri barang konsumen yang terdaftar di BEI dan Roselina Pakpahan (2011) dengan sampel perusahaan otomotif yang terdaftar di bursa efek Indonesia.

Penelitian mengenai pengaruh Working Capital to Total Asset terhadap perubahan laba dilakukan oleh Eka Khairunnisa Zul (2009) dengan sampel perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Sedangkan penelitian yang mengemukakan bahwa tidak adanya pengaruh antara Working BEI menunjukkan bahwa adanya pengaruh Debt to Equity Ratio terhadap perubahan laba. Sedangkan penelitian Roselina Pakpahan (2011) menyatakan bahwa tidak ada pengaruh antara Debt to Equity Ratio terhadap perubahan laba.

Penelitian mengenai pengaruh Profit Margin terhadap perubahan laba dilakukan oleh Hestina Wahyu Dewanti (2009) dengan sampel perusahaan bank devisa dan bank non devisa menunjukkan adanya pengaruh diantara kedua variabel tersebut. Sedangkan peneliti yang mengatakan tidak berpengaruh adalah Muhamad Sarifudin (2005) dengan sampel perusahaan perbankan yang listed di BEJ.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaannya dalam memprediksi laba yang akan datang. Alasan pemilihan laba akuntansi dikarenakan laba mencerminkan kinerja perusahaan, dari ukuran laba maka dapat dilihat apakah perusahaan mempunyai kinerja yang bagus atau tidak. Jika rasio keuangan dapat dijadikan sebagai berkepentingan dengan suatu perusahaan. Sebaliknya, jika rasio tidak cukup signifikan dalam memprediksi perubahan laba di masa yang akan datang, hasil penelitian ini akan memperkuat bukti tentang inkonsistensi temuan-temuan empiris sebelumnya.

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka perumsan masalah dalam penelitian ini adalah :

1. Apakah Current Ratio, Working Capital to Total Asset, Debt to Equity Ratio, dan Profit Margin secara simultan berpengaruh terhadap perubahan laba?

2. Apakah Current Ratio, Working Capital to Total Assets, Debt to Equity Ratio, dan Profit Margin secara parsial berpengaruh terhadap perubahan laba?

Penelitian ini diharapkan tidak hanya bermanfaat bagi peneliti, tetapi juga bagi perusahaan, investor, dan Akademisi.

1. Bagi Peneliti, dapat digunakan untuk lebih memperdalam pengetahuan mengenai kegunaan rasio keuangan dalam memprediksi perubahan laba. 2. Bagi Investor, dapat digunakan

sebagai bahan masukan dan pertimbangan dalam pengambilan keputusan.

3. Bagi Akademisi, dapat digunakan sebagai bahan literatur dan refrensi dalam melakukan penelitian selanjutnya mengenai kegunaan prediktif rasio keuangan terhadap perubahan laba di masa yang akan datang.

II. TINJAUAN PUSTAKA A. Laporan Keuangan

Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Transaksi – transaksi dan peristiwa yang bersifat financial dicatat, digolongkan, dan diringkaskan dengan cara yang tepat dalam satuan uang dan kemudian diadakan penafsiran untuk berbagai tujuan. Pihak-pihak yang

berkepentingan terhadap posisi keuangan maupun perkembangan suatu usaha adalah para pemilik perusahaan, manajer perusahaan, bankir, para investor dan pemerintah di mana perusahaan tersebut berdomisili serta pihak-pihak lainnya. Komponen-komponen laporan keuangan yang lengkap menurut PSAK terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

B. Rasio Keuangan

Rasio keuangan adalah alat ukur yang paling sering digunakan dalam menganalisis laporan keuangan. Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan dapat diinterpretasikan. Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan financial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa datang. Rasio dapat memberikan indikasi apakah perusahaan masih memiliki kas yang cukup untuk memenuhi kewajiban financialnya, besarnya piutang yang cukup rasional, efisiensi manajemen, persediaan, perencanaan pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

Kasmir (2009:104), mendefinisikan rasio keuangan adalah sebagai berikut : “Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya dalam satu periode maupun beberapa periode.”

C. Jenis Rasio Keuangan

Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas tersebut antara lain rasio lancar (current ratio), rasio sangat lancar (quick ratio atau acid test ratio),rasio kas (cash ratio), rasio perputaran kas, inventory to networking capital. Rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar (current ratio) dan working capital to total asset ratio. Rumus untuk menghitung current ratio:

Current Ratio = Current Asset

Current Liabilites Working Capital to Total Asset Ratio (WCTA) merupakan likuiditas dari total aktiva dan posisi modal kerja. Rumus yang dapat digunakan untuk menghitung Working Capital to Total Asset Ratio adalah sebagai berikut:

Current Asset – Current Liabities Total Asset

Rasio Solvabilitas / Leverage

Menurut Kasmir (2009:151), rasio solvabilitas diartikan sebagai berikut: “Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Ini berarti besarnya jumlah utang yang digunakan untuk membiayai kegiatan usahanya jika dibandingkan dengan menggunakan modal sendiri.”

Rasio solvabilitas yang digunakan adalah Debt to Equity Ratio (DER) yaitu rasio yang digunakan untuk menilai utang dan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan atau berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Rumus untuk menghitung debt to equity ratio:

DER=Total Liabilities

Equity

Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin laba dari aktivitas operasi yang dilakukan perusahaan. Rasio profitabilitas yang digunakan dalam penelitian ini adalah Profit Margin Ratio atau Rasio Margin Laba terhadap Penjualan. Rumus yang digunakan untuk menghitung rasio ini adalah sebagai barikut:

Profit Margin = Earning After TaxSales

D. Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak di laporan keuangan, tepatnya laba rugi. Wild, Subramanyam, dan Halsey (2005:25) mendefénisikan laba sebagai berikut: “Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat.”

Perubahan laba adalah peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Indikator perubahan laba yang digunakan dalam penelitian ini adalah laba sebelum pajak. Penggunaan laba sebelum pajak sebagai indikator perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang dianalisis.

ΔYit = Yit−Yit−1

Yit−1 ΔYit = Perubahaan laba

Yit−1 = Laba perusahaan tertentu pada periode sebelumnya

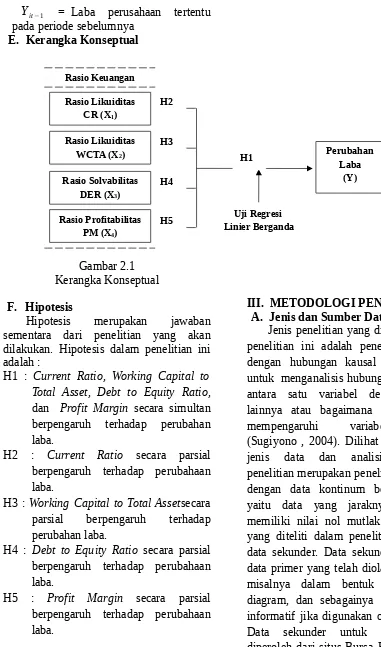

E. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

F. Hipotesis

Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan. Hipotesis dalam penelitian ini adalah :

H1 : Current Ratio, Working Capital to Total Asset, Debt to Equity Ratio, dan Profit Margin secara simultan berpengaruh terhadap perubahan laba.

H2 : Current Ratio secara parsial berpengaruh terhadap perubahaan laba.

H3 : Working Capital to Total Assetsecara parsial berpengaruh terhadap perubahan laba.

H4 : Debt to Equity Ratio secara parsial berpengaruh terhadap perubahaan laba.

H5 : Profit Margin secara parsial berpengaruh terhadap perubahaan laba.

III. METODOLOGI PENELITIAN A. Jenis dan Sumber Data

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian asosiatif dengan hubungan kausal yang berguna untuk menganalisis hubungan – hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Sugiyono , 2004). Dilihat dari prespektif jenis data dan analisis, rancangan penelitian merupakan penelitian kuantitatif dengan data kontinum berbentuk rasio yaitu data yang jaraknya sama dan memiliki nilai nol mutlak. Sumber data yang diteliti dalam penelitian ini berupa data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain. Data sekunder untuk penelitian ini diperoleh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id.

H1 H2

H3

H4

H5 Rasio Keuangan

Rasio Solvabilitas DER (X3)

Rasio Profitabilitas PM (X4)

Perubahan Laba

(Y)

Uji Regresi Linier Berganda Rasio Likuiditas

CR (X1)

B. Populasi dan Sampel Penelitian Menurut Sugiyono (2004:115) “Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi yang akan digunakan dalam penelitian ini adalah laporan keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama tahun 2007, 2008, 2009, 2010, dan 2011.

Adapun kriteria sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1. Perusahaan pertambangan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2007, 2008, 2009, 2010, dan 2011.

2. Perusahaan pertambangan telah mempublikasikan laporan keuangan per 31 Desember untuk tahun 2007, 2008, 2009, 2010, dan 2011.

3. Perusahaan pertambangan tersebut memperoleh laba selama periode pengamatan.

Berdasarkan kriteria yang telah ditetapkan diatas, maka diperoleh perusahaan yang menjadi sampel penelitian berjumlah 11 perusahaan.

C. Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel Independen menurut Sugiyono (2004:3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio,

working capital to total asset, debt to equity ratio dan profit margin.

2. Variabel Dependen menurut Sugiyono (2004:3) adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.” Variabel dependen dalam penelitian ini adalah perubahan laba dari setiap perusahaan yang terpilih menjadi sampel.

D. Teknik Analisis

Teknik analisis yang digunakan dalam melakukan pengujian hipotesis dalam penelitian ini adalah analisis regresi linier berganda. Analisis ini dilakukan untuk mengetahui ada tidaknya pengaruh CR, WCTA, DER, dan PM sebagai variabel bebas (independent variabel) terhadap perubahan laba sebagai variabel terikat (dependent variabel). Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

Y=a+β1X1+β2X2+β X3+β4X4+e Dimana:

Y = Variabel Perubahan Laba a = Konstanta

β1 , β2, β3, β4 = Koefisian Regresi

X1 = Variabel CR X2 = Variabel WCTA

X3 = Variabel DER X4 = Variabel PM e = Error Term

Sebelum melakukan uji hipotesis, sesuai dengan ketentuan bahwa dalam uji regresi linier berganda harus dilakukan uji asumsi klasik terlebih dahulu agar penelitian tidak bias dan untuk menguji kesalahan model regresi yang digunakan dalam penelitian. Pengujian asumsi klasik yang dilakukan yaitu:

1. Uji Normalitas Data

distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008).

2. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mengetahui apakah antar variabel independen mengandung korelasi atau tidak. Hasil pengujian multikolinieritas dapat dilihat berdasarkan nilai Variance Inflation Factor (VIF).

3. Uji Heteroskedastisitas

Tujuan dari pengujian heteroskedasitas ini adalah untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regeresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

4.

Uji AutokorelasiUji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

E. Uji Hipotesis

Pengujian terhadap model regresi berganda pada penelitian ini dilakukan dalam tiga tahap, yaitu pengujian menyeluruh atau simultan (uji F), pengujian individu atau parsial (uji t), dan uji koefisien determinasi (¿¿R2)

¿ .

1. Pengujian Menyeluruh atau Simultan (Uji F)

Untuk mengetahui bahwa variabel independen (CR, WCTA, DER, dan PM) secara simultan mempunyai pengaruh yang signifikan terhadap variabel dependen (perubahan laba).

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan: − jika F-hitung < F-tabel pada α 0.05, maka Ha ditolak dan Ho diterima

− jika F-hitung > F-tabel pada α 0.05, maka Ha diterima dan Ho ditolak

2. Pengujian Individu atau Parsial (Uji t) Untuk mengetahui bahwa variabel independen (CR, WCTA, DER, dan PM) secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen (perubahan laba).Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan:

− jika t-hitung < t-tabel pada α 0.05, maka Ha ditolak dan Ho diterima

− jika t-hitung > t-tabel pada α 0.05, maka Ha diterima dan Ho ditolak

3. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) berguna untuk mengukur seberapa besar peranan variabel independen (CR, WCTA, DER, dan PM) secara bersama-sama menjelaskan perubahan yang terjadi pada variabel dependen (perubahan laba). IV. ANALISIS HASIL PENELITIAN A. Pengujian Asumsi Klasik

1. Uji Normalitas

apakah data grafik variabel CR, WCTA, DER, dan PM memiliki distribusi normal atau tidak, dapat dilakukan dengan menggambarkan kurva histogram dan grafik Normality Probability Plot yaitu sebagai berikut:

Tabel 4.9 Hasil Uji Normalitas (1)

Sumber: Data diolah penulis

Gambar 4.1 Histogram

Sumber: Data diolah penulis

Dari hasil tampilan kurva histogram di atas dapat terlihat bahwa kemiringan kurva cenderung ke kanan, hal ini menunjukkan bahwa data tidak terdistribusi dengan normal.

Menurut Erlina (2008) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. lakukan transformasi data ke bentuk lainnya,

b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data ke model logaritma natural (Ln). Setelah itu, data diuji ulang berdasarkan asumsi normalitas.

Tabel 4.10 Hasil Uji Normalitas (2)

Setelah Transformasi Dengan Logaritma Natural

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 26

Normal

Parametersa,b

Mean .0000000

Std.

Deviation

1.05857044

Most Extreme

Differences

Absolute .130

Positive .130

Negative -.094

Kolmogorov-Smirnov Z .661

Asymp. Sig. (2-tailed) .775

a. Test distribution is Normal.

b. Calculated from data. Sumber: Data diolah penulis

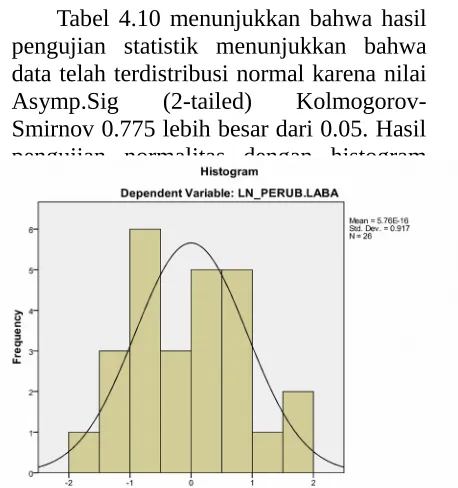

Tabel 4.10 menunjukkan bahwa hasil pengujian statistik menunjukkan bahwa data telah terdistribusi normal karena nilai Asymp.Sig (2-tailed) Kolmogorov-Smirnov 0.775 lebih besar dari 0.05. Hasil pengujian normalitas dengan histogram dapat dilihat pada gambar berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 55

Normal

Parametersa,b

Mean .0000000

Std. Deviation 2.35690295

Most Extreme

Differences

Absolute .192

Positive .192

Negative -.135

Kolmogorov-Smirnov Z 1.427

Asymp. Sig. (2-tailed) .034

a. Test distribution is Normal.

Grafik histogram di atas menunjukkan bahwa data telah terdistribusi secara normal. Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng ke kanan.

2. Pengujian Multikolinearitas

Tabel 4.11

Hasil Uji Multikolinieritas

Coefficientsa Model

Tolerance 1(Constant)

LN_CR .340

LN_WCTA .338

LN_DER .588

LN_PM .898

a. Dependent Variable: LN_PERUB.LABA

Sumber: Data diolah penulis

Dari hasil tabel 4.11 diatas diketahui bahwa nilai Variance Inflation Factor (VIF) dari LN_CR (Current Ratio) sebesar 2.944, LN_WCTA (Working Capital to Total Assets) sebesar 2.955, LN_DER (Debt to Equity Ratio) sebesar 1.701, dan LN_PM (Profit Margin) sebesar 1.113. Nilai VIF untuk semua variabel independen masih lebih kecil dari pada 10 (VIF < 10). Maka dapat disimpulkan bahwa keempat variabel independen penelitian ini tidak terjadi multikolinieritas.

Dari hasil tabel uji autokorelasi tersebut diketahui bahwa nilai Durbin Watson (DW) sebesar 2.299. Angka tersebut berada diantara 1.65 sampai 2.35.

3. Uji Heteroskedastisitas

Dalam model regresi dinyatakan telah terjadi heteroskedastisitas apabila titik-titik yang ada membentuk pola tertentu yang teratur. Dalam model regresi tidak terjadi heteroskedastisitas apabila titik-titik yang ada tidak membentuk pola tertentu yang teratur dan titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y.

Gambar 4.5

Hasil UjiHeteroskedastisitas

Sumber: Data diolah penulis

4. Uji Autokorelasi

Diagnosa adanya autokorelasi dilakukan melalui pengujian terhadap nilai uji Durbin Watson (uji DW). Jika nilai uji Durbin Watson (DW) menunjukkan angka 1.65 sampai 2.35 maka tidak terjadi autokorelasi. Berikut ini hasil uji autokorelasi:

Tabel 4.12 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .599a .359 .237 1.15500 2.299

B. Pengujian Hipotesis

1. Pengujian Menyeluruh atau Simultan (Uji F)

Dari uji ANOVA (Analysis of Varians) atau uji F, menunjukkan bahwa nilai Fhitung sebesar 2.944 sedangkan

Ftabel sebesar 2.840 dengan df pembilang = 4, df penyebut = 21 dan taraf signifikan α = 0.05 sehingga Fhitung > Ftabel . Dengan demikian maka Ha diterima dan H0 ditolak. Artinya terdapat pengaruh yang signifikan antara current ratio (LN_CR), working capital to

2. Pengujian Individu atau Parsial (Uji t)

total assets (LN_WCTA), debt to equity ratio (LN_DER), dan profit margin (LN_PM) secara simultan atau bersama-sama terhadap perubahan laba.

Dari tabel 4.13 di atas dapat dilihat bahwa tingkat signifikansi sebesar 0.045 lebih kecil dari taraf yang ditentukan α = 0.05 mengindikasikan bahwa LN_CR, LN_WCTA, LN_DER, dan LN_PM secara bersama-sama berpengaruh signifikan terhadap perubahan laba.

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 15.710 4 3.927 2.944 .045a

Residual 28.014 21 1.334

Total 43.724 25

a. Predictors: (Constant), LN_PM, LN_CR, LN_DER, LN_WCTA b. Dependent Variable: LN_PERUB.LABA

Sumber: Data diolah penulis

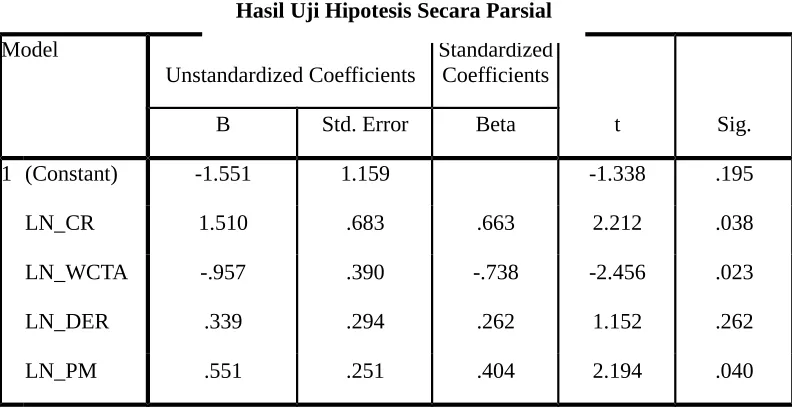

Tabel 4.13

Hasil Uji Hipotesis Secara Simultan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.551 1.159 -1.338 .195

LN_CR 1.510 .683 .663 2.212 .038

LN_WCTA -.957 .390 -.738 -2.456 .023

LN_DER .339 .294 .262 1.152 .262

LN_PM .551 .251 .404 2.194 .040

Sumber: Data diolah penulis

Tabel 4.14

Dari uji t yang telah dilakukan, diperoleh nilai ttabel sebesar 2.056. Dari hasil uji t yang disajikan pada tabel 4.14 dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen.

a. Current ratio (LN_CR) mempunyai nilai signifikansi sebesar 0.038 < 0.05

artinya signifikan, sedangkan nilai

thitung diperoleh sebesar 2.212 > dari nilai ttabel sebesar 2.056. Hasil ini

berarti Ha diterima dan H0

ditolak. Artinya current ratio

berpengaruh secara parsial terhadap perubahan laba.

b. Working Capital to Total Asset (LN_WCTA) mempunyai nilai signifikansi sebesar 0.023 < 0.05 artinya signifikan, sedangkan nilai

thitung diperoleh sebesar -2.456 > dari nilai ttabel sebesar -2.056. Hasil ini berarti Ha diterima dan H0

ditolak. Artinya working capital to total asset berpengaruh secara signifikan terhadap perubahan laba.

3. Koefisien Determinasi ( R2 )

Pada model summary di atas, dapat dilihat hasil analisis regresi secara keseluruhan, dimana nilai R sebesar 0.599 yang menunjukkan bahwa korelasi atau hubungan antara perubahan laba (variabel dependen) dengan current ratio, working capital to total asset, debt to equity ratio, dan profit margin (variabel independen) mempunyai tingkat hubungan yang sedang sebesar 59,9%.

c. Debt to equity ratio (LN_DER) mempunyai nilai signifikansi sebesar 0.262 yang berarti nilai ini lebih besar dari 0.05 artinya tidak signifikan, sedangkan nilai thitung diperoleh sebesar 1.152. Nilai thitung lebih kecil dari nilai ttabel sebesar 2.056 artinya tidak signifikan. Berdasarkan nilai tersebut dapat disimpulkan bahwa Ha ditolak dan H0

diterima, artinya debt to equity ratio tidak berpengaruh secara signifikan terhadap perubahan laba.

d. Profit Margin (LN_PM) mempunyai

nilai signifikansi sebesar

0.40 < 0.05 artinya signifikan,

sedangkan nilai thitung sebesar 2.194 > dari nilai ttabel sebesar 2.056 sehingga Ha diterima dan H0 ditolak, artinya variabel profit margin berpengaruh secara parsial terhadap perubahan laba.

Model Summaryb

Model

R R Square Adjusted R Square

1 .599a .359 .237

a. Predictors: (Constant), LN_PM, LN_CR, LN_DER, LN_WCTA b. Dependent Variable: LN_PERUB.LABA

Sumber: Data diolah penulis

Tabel 4.15

Nilai Adjusted R Square adalah sebesar 0,237. Angka ini mengidentifikasikan bahwa perubahan laba (variabel dependen) mampu dijelaskan oleh current ratio, working capital to total asset, debt to equity ratio, dan profit margin (variabel independen) sebesar 23,7% sedangkan selebihnya sebesar 76,3% dijelaskan oleh sebab-sebab lain.

C. Pembahasan

Hasil penelitian sebagaimana yang telah dipaparkan sebelumnya, terlihat bahwa hasil regresi berganda dengan menggunakan uji F tingkat signifikansi α = 0.05 menunjukkan hasil uji ANOVA atau F test menunjukkan Fhitung sebesar 2.944 dengan tingkat signifikansi sebesar 0.045. Sedangkan Ftabel sebesar 2.840 dicari dengan melihat df pembilang = 4, df penyebut = 21 dan taraf signifikan α = 0.05. Berdasarkan hasil tersebut dapat disimpulkan bahwa Ha diterima dan H0 ditolak, artinya current ratio, working capital to total assets, debt to equity ratio, dan profit margin secara simultan berpengaruh signifikan dalam memprediksi perubahan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia karena Fhitung >

Ftabel (2.944 > 2.360) dan signifikansi penelitian lebih kecil dari 0.05 (0.045 > 0.05).

Berdasarkan analisis hasil regresi pada tabel 4.8 dapat dijelaskan bahwa variable independen current ratio mempunyai pengaruh positif terhadap perubahan laba, artinya setiap kenaikan current ratio akan diikuti dengan peningkatan perubahan laba. Hasil uji t juga menunjukkan hasil yang sama, LN_CR menunjukkan bahwa variabel current ratio memiliki nilai signifikansi sebesar 0.038 < 0.05 dan thitung sebesar 2.212 > ttabel 2.056, sehingga current ratio secara parsial berpengaruh signifikan dan positif dalam memprediksi perubahan laba. Hal ini konsisten dengan penelitian

yang dilakukan Meriewaty dan Setyani (2005) yang menyatakan bahwa current ratio berpengaruh signifikan dan positif terhadap perubahan laba.

Analisis hasil regresi pada tabel 4.8 menjelaskan bahwa variabel independen working capital to total asset mempunyai pengaruh negatif terhadap perubahan laba, artinya setiap kenaikan working capital to total asset akan diikuti dengan penurunan perubahan laba dan berdasarkan hasil uji t yang dilakukan terhadap variabel working capital to total asset diperoleh thitung sebesar -2.456 > ttabel sebesar -2.056 dengan tingkat signifikansi 0.023 < 0.05. Sehingga H0 ditolak dan

Ha diterima artinya secara parsial variabel working capital to total asset berpengaruh signifikan dalam memprediksi perubahan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Eka Khairunnisa Zul (2009) yang menyatakan bahwa rasio working capital to total asset mempunyai kemampuan yang signifikan dalam memprediksi perubahan laba.

mempunyai pengaruh yang negatif dengan perubahaan laba

Berdasarkan analisis hasil regresi pada tabel 4.8 menjelaskan bahwa variabel independen profit margin mempunyai pengaruh positif terhadap perubahan laba, artinya setiap kenaikan profit margin akan diikuti dengan peningkatan perubahan laba. Berdasarkan hasil uji t yang dilakukan terhadap variabel profit margin diperoleh thitung sebesar 2.194 > dari nilai ttabel sebesar 2.056 dan tingkat signifikansi 0.040 < 0.05, sehingga H0 ditolak dan Ha diterima artinya secara parsial variable profit margin mempunyai kemampuan yang signifikan dalam memprediksi perubahan laba dan mempunyai pengaruh yang positif dengan perubahaan laba. Hal ini konsisten dengan penelitian yang dilakukan oleh Hestina Wahyu Dewanti (2009) dengan hasil yang menyatakan bahwa variable net profit margin berpengaruh signifikan dan positif terhadap perubahan laba.

V. KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh rasio keuangan terhadap perubahan laba baik secara simultan maupun parsial.

1. Secara simultan, hasil penelitian ini menunjukkan adanya pengaruh antara variable current ratio, working capital to total asset, debt to equity ratio dan profit margin terhadap perubahan laba. Hal ini mungkin dikarenakan perusahaan yang dijadikan sampel dapat menggunakan dan memanfaatkan asset yang dimilikinya secara tepat dan efisien dalam menghasilkan laba serta mempunyai kinerja perusahaan yang bagus.

2. Secara parsial, variable current ratio memiliki pengaruh yang signifikan dan positif terhadap perubahan laba. Hal ini dibuktikan dengan menggunakan uji t dengan thitung sebesar 2.212 dan tingkat signifikansi sebesar 0.038 (P value < 0.05).

3. Secara parsial, variable working capital to total asset memiliki pengaruh yang signifikan dan negatif terhadap perubahan laba. Hal ini dibuktikan dengan menggunakan uji t dengan thitung sebesar -2.456 dan tingkat signifikansi sebesar 0.023 (P value < 0.05).

4. Secara parsial, variable profit margin memiliki pengaruh yang signifikan dan positif terhadap perubahan laba. Hal ini dibuktikan dengan menggunakan uji t dengan thitung sebesar 2.394 dan tingkat signifikansi sebesar 0.020 (P value < 0.05).

5. Variabel lainnya yaitu debt to equity ratio tidak berpengaruh secara signifikan terhadap perubahan laba. Hal ini dibuktikan dengan menggunakan uji t dengan thitung

sebesar 1.152 dengan tingkat signifikansi 0.262 (P value > 0.05)

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan sebagai berikut :

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan pertambangan yang terdaftar di BEI dengan jumlah seluruh perusahaan sebanyak 31 perusahaan dan jumlah sampel sebanyak 11 perusahaan. 2. Periode penelitian yang diamati

terbatas karena hanya mencakup tahun 2007-2011.

lain yang dapat mempengaruhi perubahan laba seperti kebijakan manajemen ataupun kondisi perekonomian. Adapun rasio keuangan yang menjadi fokus penelitian terbatas pada current ratio, working capital to total asset, debt to equity ratio dan profit margin.

C. Saran

Berdasarkan hasil kesimpulan diatas maka penulis menyarankan sebagai berikut:

1. Bagi para pemakai laporan keuangan yang akan mengambil suatu keputusan hendaknya tidak hanya mengandalkan data mengenai current ratio, working capital to total assets, debt to equity ratio, dan profit margin tetapi perlu juga memperhatikan faktor-faktor lain dan rasio-rasio lain dalam hubungannya dengan perubahan laba seperti ukuran perusahaan, factor ekonomi, efek industri, rasio aktivitas (ITO, TATO, RTO), rasio profitabilitas lainnya (ROE, GPM), rasio solvabilitas lainnya (DR), rasio likuiditas lainnya (QR).

2. Bagi perusahaan diharapkan lebih memperhatikan kemampuan perusahaan dalam menghasilkan laba dengan cara mengefektifkan dan mengefisiensi penggunaan biaya, me-manage utang, mengatur penggunaan dana eksternal dalam hal ekspansi dan pembiayaan operasi perusahaan di masa mendatang, dan mempertahankan modal kerja yang baik dan efisien.

3.

Bagi peneliti selanjutnya untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang periode penelitian agar tercipta distribusi data yang lebih baik. Dan, jumlah rasio diperbanyak agar diperoleh rasio keuangan lebih banyak lagiyang berguna dalam memprediksi perubahan laba perusahaan.

DAFTAR PUSTAKA

Brigham, Eugene F. dan Joel F. Houston, 2006. Dasar- dasar Manajemen Keuangan, Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto, Salemba Empat, Jakarta. Damanik, Eko Bastian, 2010. “Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumen Yang Terdaftar di Bursa Efek Indonesia”. Skripsi, Program Studi Strata Satu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dewanti, Hestina Wahyu, 2009. “Analisis Pengaruh Perubahan NPM, LDR, NPL dan BOPO Terhadap Perubahan Laba (Studi Pada Bank Devisa dan Bank Non Devisa Periode Juni 2004 – Juni 2007)”. Tesis, Program Studi Magister Manajemen Program Pasca Sarjana Universitas Diponegoro.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua. Medan: USU Press. Harahap, Sofyan Syafri, 2000. Teori

Akuntansi. Raja Grafindo Persada, Jakarta.

Edisi Pertama, Raja Grafindo Persada, Jakarta.

Horne, James C. Van dan John M. Wachowicz, Jr, 2005. Prinsip -prinsip Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Alih Bahasa oleh Dewi Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta.

Indonesia Stock Exchange, 2011. laporan keuangan/detail/ soft copy laporan keuangan. www.idx.co.id

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Penerbit Salemba

Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kasmir, 2009. Analisis Laporan Keuangan, Penerbit Rajawali Pers, Jakarta.

Meriewaty, Dian. dan Setyani, Astuti Yuli, 2005. “Analisis Rasio Keuangan terhadap Perubahan Kinerja pada Perusahaan di Industri Food and Beverages yang Terdaftar di BEJ”, Simposium Nasional Akuntansi VIII, 15-16 September, hal. 277-287.

Munawir, S., 2004. Analisa Laporan Keuangan, Edisi Keempat, Penerbit Liberty, Yogyakarta. Pakpahan, Roselina, 2011. “Pengaruh

Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia”. Skripsi, Program Studi Strata Satu Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Sugiyono, 2004. Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung.

________, 2006. Statistika Untuk Penelitian, Cetakan Kesembilan, Alfabeta, Bandung.

Sarifudin, Muhamad, 2005. “Analisis Pengaruh Rasio-rasio Keuangan Terhadap Perubahan Laba (Studi Empiris: Pada Industri Perbankan Yang Listed di BEJ)”. Masters thesis, Program Pasca Sarjana Universitas Diponegoro.

Stice, Earl K., James D. Stice, dan K. Fred Skousen, 2004. Akuntansi Intermediate, Buku Satu, Edisi Kelima Belas, Alih Bahasa Safrida R. Parulian dan Ahmad Maulana, Salemaba, Empat Jakarta.

Wild, John J., K.R. Subramanyam, dan Robert F. Halsey, 2005. Financial Statement Analysis, Alih Bahasa Yanivi S.Bachtiar, S.Nurwahyu Harahap, Analisis Laporan Keuangan, Edisi Delapan, Buku Satu, PT Salemba Empat: Jakarta. Zul, Eka Khairunnisa, 2009, “Pengaruh