SKRIPSI

PENGARUH RETURN ON ASSET (ROA), EARNING PER SHARE (EPS) DAN DEBT TO EQUITY RATIO (DER) TERHADAP HARGA

SAHAM : STUDI EMPIRIS DI PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BEI TAHUN 2008-2012

OLEH :

VICTOR C. SIRAIT 100503093

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Return on Asset (ROA), Earning per Share (EPS) dan Debt to Equity Ratio terhadap Harga

Saham : Studi Empiris di Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008 – 2012” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari penyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2014 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa yang telah melimpahkan berbagai berkat, hikmat dan kasih saying-Nya kepada penulis, sehingga penulisan skripsi yang berjudul “Pengaruh Return on Asset (ROA), Earning per Share (EPS) dan Debt to Equity Ratio terhadap Harga Saham : Studi Empiris di Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012” dapat diselesaikan dengan baik dan lancar dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan, semangat, nasihat, dan bantuan baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Azhar Maksum, S.E, Ak., M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.Si, Ak. Selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam , M.Si, Ak, CA. Selaku dosen pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Syahrul Rambe, M.M, Ak. Selaku dosen penguji/pembanding yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

6. Orangtua yang selalu mendukung penulis dalam setiap doa mereka Ayahanda T. Sirait dan Ibunda S. Purba.

7. Kedua saudara penulis Velix Setiawan Sirait dan Albert Maranatha Sirait yang selalu memberikan dukungan dan semangat kepada penulis. 8. Teman-teman saya John Hagai Sihombing, Andre Cesare, Salomo

Matondang dan Victor Simanjuntak yang telah memberikan inspirasi dan semangat kepada penulis.

Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 2014 Penulis

ABSTRAK

PENGARUH RETURN ON ASSET (ROA), EARNING PER SHARE (EPS) DAN DEBT TO EQUITY RATIO (DER) TERHADAP HARGA SAHAM :

STUDI EMPIRIS DI PERUSAHAAN PERBANKAN YANG TERDAFTAR DIBURSA EFEK INDONESIA

PERIODE 2008-2012

Tujuan penelitian ini untuk mengetahui pengaruh Return on Asset (ROA) , Earning per Share (EPS) dan Debt to Equity Ratio secara empiris terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah Perusahaan Perbankan yang terdaftar di BEI selama Periode 2008-2012.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 36 Perusahaan Perbankan yang terdaftar di BEI diperoleh 21 Perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara Return on Asset (ROA) , Earning per Share (EPS) dan Debt to Equity Ratio terhadap harga saham. Metode statistik yang digunakan adalah regresi linear berganda (multilinear regression analysis) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Return on Assets (ROA) berpengaruh negatif dan signifikan terhadap harga saham, secara parsial variabel Earning per Share (EPS) berpengaruh positifif dan signifikan terhadap harga saham dan secara parsial variabel Debt to Equity Ratio (DER) berpengaruh positifif dan signifikan terhadap harga saham. Sedangkan secara simultan baik Return on Assets (ROA), Earning Per Share (EPS) dan Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap harga saham pada Perusahaan perbankan yang terdaftar di BEI periode 2008 – 2012.

ABSTRACT

THE EFFECT OF RETURN ON ASSET (ROA), EARNING PER SHARE (EPS) AND DEBT TO EQUITY RATIO (DER) ON SHARE PRICE :

EMPIRICAL STUDY IN BANKING COMPANY LISTED IN THE INDONESIA STOCK

EXCHANGE IN 2008-2012

This study aimed to examine the effect of Return on Assets (ROA), Earnings per Share (EPS) and Debt to Equity Ratio (DER) of the stock price at the banks. This research is a kind of causal research and is replicating the previous study. This research is an empirical study, in which the data used in this study are secondary data.

The study population was all banks listed on the Stock Exchange in the period 2008 to 2012, which amounted to 36 banks. The sample used in this study were 21 banks with sampling techniques using purposive sampling. The data analyzed using multiple regression analysis and being tested previously in classics assumption.

The results of this study indicate that partial variable Return on Assets (ROA) significantly and negatively influence stock prices, partially variable Earnings per Share (EPS) had positive and significant effect on stock prices and partially variable Debt to Equity Ratio (DER) also had negative and significant effect on stock prices as well as simultaneously Return on Assets (ROA), Earnings per Share (EPS) and Debt to Equity Ratio (DER) had a positive and significant effect on the share price of banking companies listed in Indonesia Stock Exchange in 2008-2012.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah Penelitian ... 6

1.2.1. Tujuan Penelitian... 6

1.2.2. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Teoritis ... 8

2.1.1. Hukum Permintaan dan Penawaran ... 8

2.1.2. Agency Theory dan Signalling Theory ... 8

2.1.3. Saham ... 9

2.1.3.1. Pengertian Saham ... 9

2.1.3.2. Jenis-jenis Saham... 10

2.1.3.3. Keuntungan Kepemilikan Saham ... 10

2.1.3.4. Risiko Kepemilikan Saham ... 11

2.1.4. Hipotesis Efisiensi Pasar ... 11

2.1.5. Analisis Rasio Keuangan ... 12

2.1.6. Return on Asset (ROA) ... 13

2.1.7. Earning per Share (EPS)... 15

2.1.8. Debt to Equity Ratio (DER) ... 16

2.1.9. Harga Saham ... 17

2.1.10. Bank ... 19

2.2. Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual ... 24

2.4. Hipotesis ... 26

BAB III METODE PENELITIAN ... 28

3.1. Jenis Penelitian ... 28

3.2. Jenis dan Sumber Data ... 28

3.3. Populasi dan Sampel ... 28

3.4. Metode Pengumpulan Data ... 31

3.5. Defenisi Operasional dan Pengukuran Variabel ... 31

3.5.1. Variabel Independen ... 31

3.5.1.2. Earning per Share (EPS)... 32

3.5.1.3. Debt to Equity Ratio (DER) ... 32

3.5.2. Variabel Dependen ... 32

3.6. Metode Analisis Data ... 34

3.6.1. Pengujian Asumsi Klasik ... 34

3.6.1.1. Uji Normalitas ... 35

3.6.1.2. Uji Multikolinearitas ... 36

3.6.1.3. Uji Autokorelasi ... 36

3.6.1.4. Uji Heteroskesdatisitas ... 37

3.6.2. Pengujian Hipotesis Penelitian ... 37

3.6.2.1. Metode Regresi Linear Berganda ... 37

3.6.2.2. Uji Signifikansi Parsial (Uji t) ... 38

3.6.2.3. Uji Signifikansi Simultan (Uji F) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1. Data Penelitian ... 40

4.2. Analisis Penelitian ... 40

4.2.1. Statistik Deskriptif ... 40

4.2.2. Pengujian Asumsi Klasik ... 42

4.2.2.1. Uji Normalitas ... 42

4.2.2.2. Uji Multikolinearitas ... 47

4.2.2.3. Uji Heteroskesdatisitas ... 49

4.2.2.4. Uji Autokorelasi ... 51

4.2.3. Analisis Regresi ... 53

4.2.3.1. Persamaan Regresi ... 53

4.2.3.2. Analisis Koefisien Determinasi ... 55

4.2.3.3. Uji Signifikansi Parsial (Uji t) ... 56

4.2.3.4. Uji Signifikansi Simultan (Uji F) ... 58

4.3. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN ... 62

5.1. Kesimpulan... 62

5.2. Keterbatasan Penelitian ... 63

5.3. Saran ... 63

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Populasi dan Sampel Perusahaan Perbankan ... 29

Tabel 3.2 Defenisi Opersasional dan Pengukuran Variabel ... 33

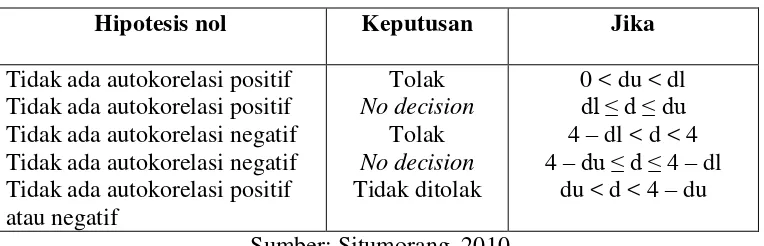

Tabel 3.3 Kriteria Pengambilan Keputusan Autokorelasi ... 37

Tabel 4.1 Statistik Deskriptif... 41

Tabel 4.2 Kolmogorov – Smirnov... 42

Tabel 4.3 Hasil Uji Setelah Transformasi Data ... 45

Tabel 4.4 Cofficients Correlations untuk LnHS = f(LnROA, LnEPS, LnDER) ... 48

Tabel 4.5 Cofficients Correlations untuk LnHS = f(LnROA, LnEPS, LnDER) ... 49

Tabel 4.6 Hasil Uji Autokorelasi Durbin-Watson ... 51

Tabel 4.7 Hasil Uji Autokorelasi Runs Test ... 52

Tabel 4.8 Koefisien Regresi ... 54

Tabel 4.9 Koefisien Determinasi ... 55

Tabel 4.10 Hasil Uji t ... 57

DAFTAR GAM BAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Histogram Hasil Uji Normalitas ... 43

Gambar 4.2 P-Plot Uji Heteroskesdatisitas ... 44

Gambar 4.3 Grafik Histogram (Setelah Data Ditransformasikan) ... 46

Gambar 4.4 Grafik Normal P-Plot (Setelah Data Ditransformasikan) ... 47

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Variabel Dependen dan Independen 2008 ... 68

Lampiran ii Daftar Variabel Dependen dan Independen 2009 ... 69

Lampiran iii Daftar Variabel Dependen dan Independen 2010 ... 70

Lampiran iv Daftar Variabel Dependen dan Independen 2011 ... 71

ABSTRAK

PENGARUH RETURN ON ASSET (ROA), EARNING PER SHARE (EPS) DAN DEBT TO EQUITY RATIO (DER) TERHADAP HARGA SAHAM :

STUDI EMPIRIS DI PERUSAHAAN PERBANKAN YANG TERDAFTAR DIBURSA EFEK INDONESIA

PERIODE 2008-2012

Tujuan penelitian ini untuk mengetahui pengaruh Return on Asset (ROA) , Earning per Share (EPS) dan Debt to Equity Ratio secara empiris terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah Perusahaan Perbankan yang terdaftar di BEI selama Periode 2008-2012.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 36 Perusahaan Perbankan yang terdaftar di BEI diperoleh 21 Perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara Return on Asset (ROA) , Earning per Share (EPS) dan Debt to Equity Ratio terhadap harga saham. Metode statistik yang digunakan adalah regresi linear berganda (multilinear regression analysis) dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel Return on Assets (ROA) berpengaruh negatif dan signifikan terhadap harga saham, secara parsial variabel Earning per Share (EPS) berpengaruh positifif dan signifikan terhadap harga saham dan secara parsial variabel Debt to Equity Ratio (DER) berpengaruh positifif dan signifikan terhadap harga saham. Sedangkan secara simultan baik Return on Assets (ROA), Earning Per Share (EPS) dan Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap harga saham pada Perusahaan perbankan yang terdaftar di BEI periode 2008 – 2012.

ABSTRACT

THE EFFECT OF RETURN ON ASSET (ROA), EARNING PER SHARE (EPS) AND DEBT TO EQUITY RATIO (DER) ON SHARE PRICE :

EMPIRICAL STUDY IN BANKING COMPANY LISTED IN THE INDONESIA STOCK

EXCHANGE IN 2008-2012

This study aimed to examine the effect of Return on Assets (ROA), Earnings per Share (EPS) and Debt to Equity Ratio (DER) of the stock price at the banks. This research is a kind of causal research and is replicating the previous study. This research is an empirical study, in which the data used in this study are secondary data.

The study population was all banks listed on the Stock Exchange in the period 2008 to 2012, which amounted to 36 banks. The sample used in this study were 21 banks with sampling techniques using purposive sampling. The data analyzed using multiple regression analysis and being tested previously in classics assumption.

The results of this study indicate that partial variable Return on Assets (ROA) significantly and negatively influence stock prices, partially variable Earnings per Share (EPS) had positive and significant effect on stock prices and partially variable Debt to Equity Ratio (DER) also had negative and significant effect on stock prices as well as simultaneously Return on Assets (ROA), Earnings per Share (EPS) and Debt to Equity Ratio (DER) had a positive and significant effect on the share price of banking companies listed in Indonesia Stock Exchange in 2008-2012.

BAB I PENDAHULUAN

1.1. Latar Belakang

Saat ini, lembaga keuangan bank berkembang pesat di Indonesia. Fungsi bank yaitu menghimpun dana dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat. Pasar modal memiliki fungsi sebagai tempat bertemunya pihak yang kelebihan dana (investor) bertemu dengan pihak-pihak yang membutuhkan dana (investee) melalui penjualan surat-surat berharga jangka panjang (saham, obligasi, dan produk derivatif lainnya dari saham dan obligasi). Pasar modal ini sendiri lebih dikenal dengan bentuk dan nama bursa efek (stock exchange).

Perusahaan-perusahaan akan mendaftarkan dirinya ke suatu bursa efek (go public) agar dapat memperoleh dana dari penjualan saham perusahaannya. Di Indonesia dulunya terdapat dua bursa efek yakni Bursa Efek Jakarta (BEJ) yang dibentuk pada tahun 1912 pertama kalinya oleh Hindia Belanda di Batavia dan Bursa Efek Surabaya. Pada akhirnya keduanya melakukan penggabungan pada bulan Desember 2007 menjadi Bursa Efek Indonesia (Indonesia Stock Exchange).

sangat diperlukan guna menjamin keamanan dan kenyamanan investor dalam berinvestasi di pasar modal.

Seorang calon investor yang ingin berinvestasi di pasar modal haruslah terlebih dahulu mendaftarkan dirinya di perusahaan jasa pialang agar dapat berinvestasi. Produk-produk pasar modal ini sendiri merupakan alternatif investasi yang memberikan pengembalian (return) yang relatif tinggi.

Koetin (1992 : 89) menyatakan bahwa,

Tingkat harga saham dari suatu perusahaan terdaftar di Bursa Efek (emiten) ditentukan oleh tingkat permintaan dan penawaran dari investor terhadap saham tersebut. Semakin banyak investor yang ingin membeli atau menyimpan suatu saham, harganya semakin naik, sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, harganya semakin bergerak turun. Secara umum, semakin baik kinerja suatu perusahaan semakin tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh pemegang saham, juga semakin besar kemungkinan harga saham akan naik.

Berbagai faktor yang memengaruhi permintaan dan penawaran tersebut salah satunya adalah kinerja keuangan emiten. Investor akan berusaha mencari emiten yang memiliki kinerja keuangan yang baik yang dapat memberikan tingkat pengembalian investasi yang tinggi melalui perolehan dividen ataupun perolehan capital gain. Capital gain merupakan selisih antara harga beli saham pertama kali

semesteran, maupun tahunan. Sehingga disinilah peran dari para akuntan publik dalam memeriksa laporan keuangan emiten agar disajikan secara benar sesuai standar yang berlaku.

Nilai suatu perusahaan dicerminkan oleh harga sahamnya, sehingga kejatuhan harga saham biasanya merupakan tanda-tanda bahwa emiten sedang mengalami masa-masa sulit seperti kerugian yang berkelanjutan ataupun juga kesulitan dalam membayar bunga dan pokok utang-utang yang dimiliki perusahaan. Maka, dengan melakukan analisis laporan keuangan investor dapat menilai bagaimana kondisi perusahaan baik dari segi likuiditas, solvabilitas, rentabilitas dan lain-lain. Menurut Harahap (2006 : 297) rasio keuangan adalah “angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan

dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.”

Dalam penelitian ini peneliti menggunakan rasio profitabilitas yaitu Return on Asset (ROA) yang menggambarkan kemampuan emiten dalam menghasilkan

laba dari aset-aset yang dimilikinya dan rasio Earning per Shares (EPS) yang menggambarkan kemampuan emiten dalam mempertahankan dan memperoleh kepercayaan investor. Selain itu peneliti juga menambahkan satu rasio yang dapat memperkaya atau memberikan warna dalam penelitian yaitu Debt to Equity Ratio (DER) yang menggambarkan seberapa banyak perusahaan dalam melakukan

Beberapa peneliti telah mencoba meneliti rasio-rasio ini sebelumnya. Silviana dan Rocky (2013) meneliti, “pengaruh Return on Asset (ROA) dan Earning per Shares (EPS) terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006 - 2010.” Hasil penelitian menunjukkan bahwa pengaruh ROA terhadap harga saham tidak signifikan, sementara Earning per Shares berpengaruh secara signifikan terhadap harga saham emiten perbankan.

Fahmi (2010) meneliti pengaruh, “Return on Asset (ROA), Return on Equity (ROE), Net Profit Margin (NPM), dan Earning per Shares (EPS) terhadap

harga saham pada perusahaan manufaktur di Bursa Efek Indonesia periode 2009 - 2011.” Hasil penelitian menunjukkan secara parsial Return on Asset berpengaruh signifikan terhadap harga saham, sedangkan Earning per Shares tidak memiliki pengaruh signifikan. Secara simultan baik Return on Asset dan Earning per Shares berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

Penelitian Debora (2009) dengan judul, “Pengaruh Rasio-Rasio Keuangan terhadap Harga Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia” menunjukkan hasil, secara simultan ada pengaruh antara Return on

digunakan adalah Return on Asstes (ROA), Return on Equity (ROE), Net Profit Margin (NPM),dan Earnings per Shares (EPS).

Ketidakkonsistenan hasil-hasil penelitian terdahululah yang mendorong peneliti untuk meneliti kembali variabel-variabel penelitian tersebut.

Selain itu juga, berdasarkan data yang diperoleh mengenai harga saham perusahaan perbankan, tercatat bahwa ada peningkatan signifikan pada harga saham perusahaan perbankan seperti Bank Rakyat Indonesia, Bank Mandiri, Bank Central Asia dan Bank Negara Indonesia yang disebabkan oleh peningkatan yang besar juga pada tingkat profitabilitas perusahaan-perusahaan tersebut. Oleh Karena itu juga peneliti ingin mengetahui pengaruh Return on Asstes (ROA) dan Earning per Shares (EPS) yang nilainya berbanding lurus dengan peningkatan

profitabilitas perusahaan terhada harga saham perusahaan perbankan. Begitu juga dengan Debt to Equity Ratio (DER) yang dimasukkan dalam penelitian untuk menambah warna.

Selain kinerja keuangan perusahaan, kinerja pasar juga mempengaruhi pergerakan naik dan turunnya harga saham suatu perusahaan. Kinerja pasar tersebut yakni kinerja bursa yang menunjukkan aggregate dari keseluruhan kinerja masing-masing saham yang tercatat dan diperdagangkan di Bursa Efek Indonesia. Kinerja pasar saham di Bursa Efek Indonesia diwakili oleh Indeks Harga Saham Gabungan (IHSG).

tahun. Pemilihan perusahaan perbankan sebagai objek penelitian disebabkan oleh sangat penting dan luasnya peranan perbankan dalam perekonomian suatu Negara, dimana saat ini tingkat pertumbuhan masyarakat yang menggunakan jasa perbankan di Indonesia semakin besar serta meningkat pesatnya tingkat profitabilitas perusahaan perbankan dalam kurun waktu empat tahun belakangan ini seperti Bank Rakyat Indonesia (BBRI), Bank Mandiri (BMRI), Bank Negara Indonesia (BBNI) dan Bank Central Asia (BBCA).

Berdasarkan penjelasan yang telah diuraikan, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh kinerja perusahaan yang diwakili rasio Return on Asstes (ROA) dan Earning per Shares (EPS) terhadap harga saham

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang memenuhi kriteria yang ditentukan oleh peneliti.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah yaitu apakah Return on Asset (ROA) dan Earning per Shares (EPS) berpengaruh terhadap harga saham perusahaan

perbankan baik secara parsial maupun secara simultan pada periode 2008 - 2012.

1.2.1. Tujuan Penelitian

Shares (EPS) terhadap harga saham perusahaan perbankan baik secara parsial

maupun secara simultan.

1.2.2. Manfaat Penelitian

Peneliti berharap penelitian ini dapat berguna bagi berbagai pihak seperti :

1. Bagi penulis, untuk memperluas wawasan penulis di dalam bidang akuntansi khususnya mengenai pengaruh rasio-rasio keuangan yang berpengaruh terhadap harga saham bagi investor, sehingga dapat menjadi referensi bagi penulis.

2. Bagi investor, sebagai bahan masukan dan pertimbangan sebelum melakukan investasi saham khususnya di perusahaan perbankan.

3. Bagi manajemen perusahaan, sebagai bahan masukan dan pertimbangan dalam pengambilan keputusan sehingga dapat meningkatkan harga saham perusahaan di bursa efek.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Hukum Permintaan dan Penawaran

Pada penelitian ini saya bergerak dari hukum permintaan dan penawaran dalam ilmu ekonomi menyangkut harga suatu benda atau barang seperti saham yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Hukum permintaan menyebutkan bahwa “ jika permintaan meningkat maka harga akan naik dan jika permintaan menurun maka harga akan turun.”

Sebaliknya mengenai penawaran “ jika penawaran meningkat maka harga akan

turun dan jika penawaran menurun maka harga akan naik.” Ini semua berlaku

dalam keadaan ceteris paribus yang artinya semua variabel lain dianggap tetap.

2.1.2. Agency Theory dan Signalling Theory

Agency theory atau teori keagenan adalah mengenai hal dimana pemilik

saham (principal) mempercayakan pengelolaan perusahaan kepada manajemen sebagai agen. Dalam hal ini manajemen diharapkan dapat secara sukarela memberikan informasi mengenai perusahaan kepada pemegang saham selaku principal, sehingga nantinya tidak ada lagi asimetri informasi yang jauh antara

manajemen dan pemegang saham perusahaan.

Signalling theory menjelaskan mengenai bagaimana reaksi pasar terhadap

sahamnya. Suatu informasi disebarluaskan yang mana dapat mempengaruh keputusan investor dalam pasar saham. Informasi tersebut diperoleh dari laporan keuangan perusahaan. Dalam hal ini manajemen secara sukarela memberikan informasi mengenai internal perusahaan kepada para investor. Nantinya akan dibuatlah analisis-analisis terhadap laporan keuangan tersebut

2.1.3. Saham

2.1.3.1. Pengertian Saham

Pengertian saham menurut Darmadji dan Fakhruddin (2006 : 6) adalah “tanda penyertaan atau kepemilikan seeorang atau badan hukum dalam suatu

perusahaan atau perseroan terbatas.” Husnan (2002 : 303), menyebutkan bahwa

“saham merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak

yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.” Sedangkan

menurut Tandelilin (2001 : 18) “saham merupakan surat bukti bahwa kepemilikan

atas aset-aset perusahaan yang menerbitkan saham.” Jadi saham merupakan surat berharga yang diperdagangkan di pasar modal sebagai tanda kepemilikan atas porsi atau bagian tertentu dari perusahaan yang menerbitkan saham tersebut sesuai dengan jumlah penyertaan sahamnya.

2.1.3.2. Jenis-jenis Saham

Saham dapat dibagi menjadi dua jenis saham, yaitu saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa, merupakan saham yang menempatkan pemiliknya paling junior atau akhir terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (tidak memiliki hak-hak istimewa). Karakterisktik lain dari saham biasa adalah dividen dibayarkan selama perusahaan memperoleh laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham (one share one vote). Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain. Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Persamaan saham preferen dengan obligasi terletak pada 3 (tiga) hal: ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham dan memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa.

Dari penjelasan diatas tampak bahwa saham preferen lebih memiliki keunggulan atau keistimewaan dibandingkan dengan saham biasa. Namun saham jenis ini sulit didapatkan karena jumlahnya yang sedikit dan biasanya hanya dimiliki orang-orang tertentu seperti pendiri perusahaan.

2.1.3.3. Keuntungan Kepemilikan Saham

2.1.3.4. Risiko Kepemilikan Saham

Investasi pada saham juga memiliki risiko sebagai kebalikan dari keuntungannya yakni ; pertama capital loss yaitu situasi dimana harga jual saham oleh investor lebih rendah dari pada saat dia membelinya pertama kali. Hal ini dapat terjadi hanya bila investor merealisasikan kerugiannya dari penurunan harga sahamnya dengan menjual saham tersebut. Kedua, tidak adanya pembagian dividen sebagai akibat dari kerugian yang dialami perusahaan penerbit saham tersebut.

Selain kedua risiko di atas, investor juga dihadapkan pada risiko bahwa adanya kemungkinan perusahaan akan bangkrut atau dilikuidasi dan kemungkinan saham akan diberhentikan sementara perdagangannya (suspensi) oleh bursa efek, misalnya karena kinerja yang terus memburuk secara berkelanjutan sehingga kerugian terus dialami dan tidak ada pembayaran dividen secara terus menerus.

2.1.4. Hipotesis Efisiensi Pasar (Efficient market Hypotesis)

Efficient market hypotesis berbicara mengenai bagaimanakah reaksi pasar terhadap informasi yang dikeluarkan baik eksternal maupun internal. Menurut Wild dan Subramanyam (2008 : 53) ada tiga bentuk dari efficient market hypothesis yaitu :

Bentuk lemah (weak form) menyatakan bahwa harga mencerminkan sepenuhnya informasi yang terkandung dalam pergerakan harga historis.

Bentuk kuat (strong form) menyatakan bahwa harga mencerminkan seluruh informasi termasuk informasi dari dalam.

2.1.5. Analisis Rasio Keuangan

Dalam Van Horne dan Wachowicz (2005 : 220) rasio keuangan adalah “indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan

membagi satu angka dengan angka lainnya.” Angka-angka yang dimaksud adalah

berasal dari laporan keuangan perusahaan (laporan posisi keuangan, laporan laba-rugi dan laporan arus kas). Rasio-rasio inilah yang kemudian akan dianalisis untuk menghasilkan suatu informasi yang berguna bagi investor dalam membuat keputusan investasinya.

Analisis rasio merupakan salah satu teknik analisis laporan keuangan yang paling populer digunakan dalam dunia bisnis. Diperlukan kehati-hatian dalam menggunakan teknik analsis ini karena faktor-faktor yang mempengaruhi pembilang dapat berkorelasi dengan faktor-faktor yang mempengaruhi penyebut Wild dan Subramanyam (2008 : 43).

Menurut Wild dan Subramanyam (2008 : 44) disebutkan “rasio bermanfaat jika dibandingkan dengan rasio tahun sebelumnya, standar yang ada, dan rasio pesaing.

Keunggulan analisis rasio keuangan dibandingkan dengan teknik analisis lainnya adalah Harahap (2007 : 129) :

Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan signifikan,

Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (z-score),

Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series, Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa

yang akan datang.

Menurut Brigham dan Ehrhardt (2011 : 316) rasio keuangan dapat dibagi

menjadi “liquidity ratios, asset management ratios, debt management ratios,

profitability ratios dan market value ratios.”

Liquidity ratios menyangkut pengukuran kemampuan perusahaan dalam

menyelesaikan kewajiban-kewajiban jangka pendeknya dengan aset lancar yang dimiliki. Asset management ratios menyangkut seberapa efektif perusahaan dalam memanajemen asetnya. Debt management ratios atau financing leverage yakni bagaimana perusahaan menggunakan utang sebagai alat pendanaan aktivitas perusahaannya selain pendanaan melalui ekuitas pemilik. Profitability ratios menyangkut kemampuan perusahaan dalam menghasilkan laba atau keuntungan. Sedangkan market value ratios yaitu ukuran nilai dari perusahaan di mata investor.

2.1.6. Return on Asset (ROA)

Return on assets menurut Syamsuddin (2000 : 63) merupakan

“pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Sedangkan menurut Boyton (2003 : 36) pengembalian atas aktiva

aktiva perusahaan. Semakin tinggi angka yang diperoleh maka semakin tinggi tingkat pengembalian terhadap aktiva yang telah dihasilkan oleh perusahaan.”

“The Return on Assets (ROA) ratio indicates how much income each

dollar of assets produces on averages. It show whether the business is employing

its assets effectively. The ROA ratio is calculated by dividing net earnings

available to common to stockholders by the total assets of the firm.’’ Gallagher

dan Andew (2003 : 101) Assets atau disebut juga aktiva didefinisikan FASB dalam Harahap (2007 : 206) sebagai ”kemungkinan keuntungan ekonomi yang diperoleh

atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai akibat

transaksi atau kejadian yang sudah berlalu.”

Sehingga dengan menghitung rasio ini, dapat diketahui seberapa efisien kemampuan perusahaan dalam menghasilkan laba atau keuntungan dengan memanfaatkan aset yang dimilikinya, dimana semakin tinggi nilai rasio ini berarti semakin baik kemampuan perusahaan dalam menghasilkan laba atau dengan kata lain profitabilitasnya semakin tinggi. Return on Asset termasuk salah satu alat mengukur rasio profitabilitas perusahaan.

Rumus untuk menghitung Return on Asset menurut (Van Horne dan Wachowicz (2005 : 224) yaitu :

lebih jelas hubungan antara laba bersih dengan dengan total aktiva. Adapun persamaan Du Pont menurut Brigham dan Houston (2006 : 114) yaitu :

Dari rumus-rumus di atas dapat disimpulkan bahwa misalnya hasil perhitungan menunjukkan angka 0,18 atau 18%, maka artinya adalah untuk menghasilkan laba sebesar Rp 18, dibutuhkan Rp 100 aktiva. Untuk mengetahui apakah perusahaan memiliki Return on Asset yang tinggi maka diperlukan pembandingan dengan perusahaan-perusahaan lain di industri sejenis.

2.1.7. Earning per Shares (EPS)

Kemampuan perusahaan yang baik dalam menghasilkan laba merupakan salah satu alasan yang membuat investor tertarik untuk membeli saham perusahaan tersebut. Hal ini karena para investor mengharapkan dividen yang tinggi dari laba yang dihasilkan perusahaan tersebut.

Earning per shares merupakan salah satu ukuran rasio keuangan yang

Earning per shares dirumuskan sebagai berikut :

Pada rumus di atas, dapat dikemukakan bahwa perhitungan menggunakan bagian laba yang benar-benar siap untuk dibagikan kepada para pemegang saham biasa. Penyebut menggunakan jumlah rata-rata tertimbang saham yang beredar, karena dalam satu periode jumlah saham yang beredar tidak selalu sama sebagai akibat dari hal-hal seperti penerbitan saham baru atau pembelian kembali saham yang dilakukan oleh perusahaan sehingga mengurangi jumlah saham yang beredar (Treasury Stock). Namun apabila sama sekali tidak ada perubahan jumlah saham yang beredar maka yang digunakan sebagai penyebut adalah jumlah saham yang beredar pada akhir tahun.

2.1.8. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang mengukur tingkat penggunaan

utang dalam pendanaan suatu perusahaan. Semakin besar rasio ini maka menunjukkan bahwa semakin besar penggunaan utang dalam perusahaan maka semakin banyak beban bunga begitu juga sebaliknya.

solvabilitas perusahaan. Maka peneliti memutuskan bahwa Debt to Equity Ratio adalah rasio yang dapat mewakili.

DER dapat diperoleh dengan rumus :

2.1.9. Harga Saham

Harga saham suatu perusahaan merupakan cerminan nilai kekayaan dari suatu perusahaan yang menunjukkan potensi keuntungan perusahaan yang bersangkutan di masa yang akan datang. Sehingga apabila harga suatu saham semakin tinggi, berarti investor menganggap potensi keuntungan perusahaan tersebut di masa yang akan datang akan besar .

Untuk melakukan penilaian atau valuasi atas harga saham suatu perusahaan menurut Subiyantoro dan Andreani (2003 : 101) diperlukan “data operasional perusahaan seperti laporan keuangan yang telah diaudit, performa perusahaan di masa yang akan datang melalui laporan keuangan proforma, serta juga memperhatikan kondisi ekonomi yang ada.” Secara sederhana variabilitas

harga saham tergantung pada earning dan dividen suatu perusahaan dimana ada

teori yang mengatakan “key determinant of security price is expectations

concerning the firm’s earning and dividends and their associated risk” Fuller and Farrell (1987) dalam Anastasia (2003).

Harga saham dapat dibedakan menjadi beberapa Kodrat dan Kurniawan (2010) :

Harga pembukaan (open) adalah harga perdagangan pertama untuk suatu periode yang biasa digunakan ketika melakukan analisis data harian. Harga tertinggi (high) adalah harga perdagangan tertinggi untuk suatu

periode. High juga mencerminkan harga tertinggi dimana pembeli bersedia membayar.

Harga terendah (low) adalah harga perdagangan terendah untuk suatu periode. Ini adalah titik dimana ada lebihbanyak pembeli daripada penjual.

Harga penutupan (close) adalah harga perdagangan terakhir untuk suatu periode. Harga penutupan adalah harga yang paling sering digunakan untuk analisis.

Bid adalah harga dimana pembeli bersedia membayar untuk suatu saham.

Ask adalah harga dimana penjual bersedia menerima untuk suatu saham.

Analisis teknikal adalah sebuah analisis yang menggunakan data-data masa lampau mengenai harga-harga saham yang dituangkan ke dalam suatu grafik sehingga akan kelihatan trennya atau polanya untuk dapat membuat sebuah prediksi harga saham di masa yang akan datang karena dianggap bahwa terdapat sebuah pola dalam pergerakan harga-harga ini yang kemungkinan akan berulang di masa depan.

Analisis fundamental adalah sebuah analisis yang nyata-nyata menggunakan data laporan keuangan dan kinerja perusahaan serta kondisi-kondisi yang ada di dalam perusahaan untuk menentukan harga saham yang sebenarnya. Harga saham tersebut ditaksir nilainya dengan menggunakan menganalisis rasio-rasio keuangan dari laporan keuangan tersebut untuk mengetahui bagaimana kinerja perusahaan saat ini dan prospeknya di masa yang akan datang. Analisis fundamental juga menelusuri bagaimana kebijakan-kebijakan perusahaan mengenai hal-hal yang diluar keuangan seperti operasional, human resource, budaya organisasi dan lain-lain.

2.1.10. Bank

Kasmir (2002 : 24) menjelaskan bahwa aktivitas perbankan yang utama adalah “menghimpun dana dari masyarakat luas yang biasa dikenal dalam dunia

perbankan dengan istilah funding.”

Aktivitas menghimpun dana yang dimaksudkan adalah kegiatan pengumpulan dana dari masyarakat dengan memberikan sebuah imbal hasil berupa bunga terhadap dana yang diterima bank, seperti produk giro, tabungan dan deposito oleh bank. Namun saat ini produk-produk dari bank sudah sangat bervariasi, sehingga lebih mudah bagi bank dalam menghimpun dana dari masyarakat.

Bank – bank memiliki sebuah standar penilaian terhadap kinerja keuangannya yaitu dengan menggunakan metode CAMEL (Capital Quality, Asset Quality, Management, Earning / Profitability, Liquidity). Namun saat ini penggunaan metode CAMEL hanya untuk bank – bank milik pemerintah (BUMN). Untuk bank- bank swasta digunakanlah metode baru yaitu metode pendekatan risiko.

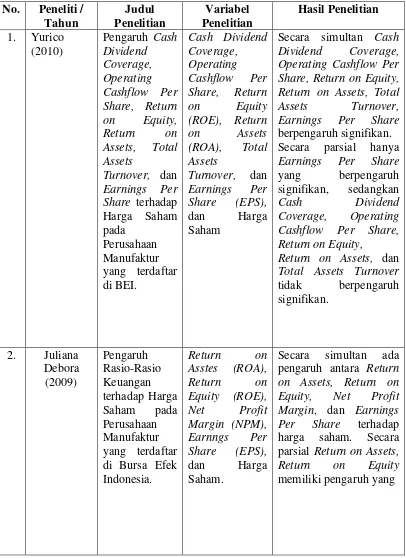

2.2. Penelitian Terdahulu

Penelitian Silviana dan Rocky (2013) dengan judul pengaruh Return on Asset dan Earning per Share terhadap harga saham perusahaan perbankan yang

Fahmi (2010) meneliti pengaruh, Return on Asset (ROE), Net Profit Margin (NPM), dan Earning per Shares terhadap harga saham pada perusahaan

manufaktur di Bursa Efek Indonesia periode 2009 – 2011. Hasil penelitian menunjukkan secara parsial Return on Asset berpengaruh signifikan terhadap harga saham, sedangkan Earning per Shares tidak memiliki pengaruh signifikan. Secara simultan baik Return on Asset dan Earning per Shares berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Berikut daftar penelitian terdahulu selengkapnya :

Tabel 2.1

Tinjauan Penelitian Terdahulu No. Peneliti /

Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Yurico

(2010)

Pengaruh Cash Dividend Coverage, Operating Cashflow Per Share, Return on Equity, Return on Assets, Total Assets

Turnover, dan Earnings Per Share terhadap Harga Saham pada

Perusahaan Manufaktur yang terdaftar di BEI.

Cash Dividend Coverage, Operating Cashflow Per Share, Return on Equity (ROE), Return on Assets (ROA), Total Assets

Turnover, dan Earnings Per Share (EPS), dan Harga Saham

Secara simultan Cash Dividend Coverage, Operating Cashflow Per Share, Return on Equity, Return on Assets, Total Assets Turnover, Earnings Per Share berpengaruh signifikan. Secara parsial hanya Earnings Per Share yang berpengaruh signifikan, sedangkan

Cash Dividend

Coverage, Operating Cashflow Per Share, Return on Equity, Return on Assets, dan Total Assets Turnover tidak berpengaruh signifikan.

2. Juliana Debora (2009) Pengaruh Rasio-Rasio Keuangan terhadap Harga Saham pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Return on Asstes (ROA), Return on Equity (ROE), Net Profit Margin (NPM), Earnngs Per Share (EPS), dan Harga Saham.

No. Peneliti / Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

tidak signifikan, sedangkan Net Profit Margin dan Earnings Per Share memiliki pengaruh yang signifikan.

4. Eka Prasetya Harmoni (2009) Analisis Pengaruh Variabel Kinerja Keuangan Terhadap Harga Saham Pada

Perusahaan Perkebunan Yang Terdaftar Di BEI .

Return on Assets (ROA), Return on Common Equity (ROE), Earning per Share (EPS), Total Assets Turnover (TATO), dan Harga Saham

Secara parsial variabel kinerja keuangan yang diwakili oleh ROA, ROE, EPS dan TATO tidak berpengaruh signifikan terhadap harga saham. Pengujian ROA, ROE, EPS dan TATO secara simultan berpengaruh signifikan terhadap harga saham.

5. Susan Nainggolan (2008) Pengaruh Variabel Fundamental terhadap Harga Saham Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Return on Asstes (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER), Book Value Per Share, dan Harga Saham.

Secara simultan Return on Assets (ROA), Debt to Equity Ratio (DER), dan Book Value Per Share tidak berpengaruh secara signifikan.

Secara parsial Return on Assets (ROA), Return on Equity (ROE), dan Debt to Equity Ratio (DER) tidak berpengaruh secara signifikan sedangkan Book Value Per Share berpengaruh secara signifikan.

6. Fahmi (2010)

Pengaruh ROA, Return on Asset (ROE), Net Profit Margin (NPM), dan EPS terhadap harga saham

ROA, Return on Asset (ROE), Net Profit Margin (NPM), EPS, dan Harga Saham

No. Peneliti / Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian pada perusahaan manufaktur di Bursa Efek Indonesia periode 2009-2011

signifikan terhadap harga saham

7. Silviana dan Rocky (2013)

Pengaruh Return on Asset dan Earning per Share terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2010

Return on Asset (ROA),

Earning per Share (EPS) dan Harga Saham

Pengaruh ROA terhadap harga saham negatif dan tidak signifikan,

sementara EPS

berpengaruh secara positif dan signifikan terhadap harga saham emiten perbankan.

Sumber: Diolah oleh penulis (2014)

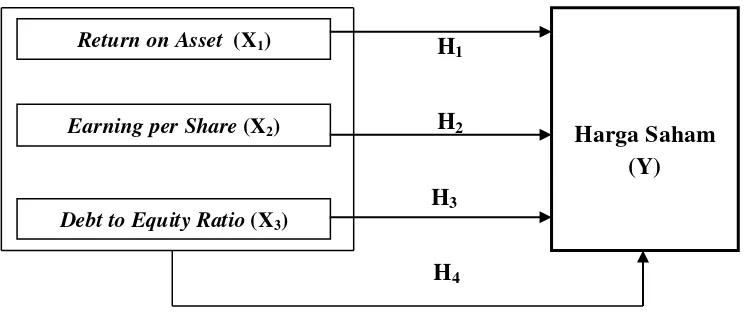

2.3. Kerangka Konseptual

Kerangka konseptual merupakan sebuah skema sederhana yang dapat memberikan penjelasan secara ringkas mengenai variabel-variabel penelitian serta hubungan-hubungan antar variabel tersebut. Dengan melihat kerangka konseptual pembaca dapat langsung memahami apa yang sedang diteliti oleh peneliti yakni mengerti mengenai apa yang menjadi variabel bebas (independen) atau variabel terikat (dependen). Kerangka Teoretis menurut Erlina (2011 : 33) adalah “suatu

H1

H2

H3

[image:38.595.132.504.135.292.2]H4

Gambar 2.1 Kerangka Konseptual

Sumber: Diolah oleh penulis (2014)

Kerangka konseptual di atas menunjukkan bahwa peneliti meneliti hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial dan simultan. Pada H1 ditunjukkan bahwa variable X1 mempengaruhi variabel Y. Pada H2 ditunjukkan bahwa variable X2 mempengaruhi variabel Y. Pada H3 ditunjukkan bahwa variable X3 mempengaruhi variabel Y. Pada H4 ditunjukkan bahwa variable X1, X2 dan X3 secara bersama-sama mempengaruhi variabel Y.

Rasio ROA akan dapat menunjukkan seberapa efisien kemampuan perusahaan dalam menghasilkan laba atau keuntungan dengan memanfaatkan aset yang dimilikinya, dimana semakin tinggi nilai rasio ini berarti semakin baik kemampuan perusahaan dalam menghasilkan laba atau dengan kata lain profitabilitasnya semakin tinggi.

Return on Asset (X1)

Earning per Share (X2) Harga Saham

Earning per Shares merupakan salah satu ukuran rasio keuangan yang

dapat memberikan informasi mengenai nilai suatu perusahaan dari perbandingan antara jumlah laba yang dihasilkan yang siap untuk dibagikan kepada pemegang saham dengan jumlah saham yang beredar. Apabila dividen saham preferen tidak dibagikan, maka Earning per Shares dihitung dengan membagi laba bersih setelah pajak dan saham preferen dengan jumlah rata-rata tertimbang saham biasa yang beredar.

Debt to Equity Ratio merupakan sebuah ukuran yang dapat menunjukkan

seberapa besar porsi utang dalam neraca perusahaan yang digunakan untuk pendanaan kegiatan perusahaan.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak setiap saat dan pergerakan tersebut ditentukan oleh kekuatan permintaan dan penawaran saham tersebut di pasar modal. Bagi investor, harga saham mencerminkan nilai suatu perusahaan dan potensi keuntungan di masa yang akan datang.

2.4. Hipotesis

Hipotesis merupakan kesimpulan sementara terhadap suatu fenomena atau kejadian yang masih harus diuji kebenarannya. Hipotesis menurut Erlina (2011 : 30) adalah “proposisi yang dirumuskan dengan maksud untuk diuji secara

empiris.” Berdasarkan dari uraian kerangka konseptual diatas, maka hipotesis

H1 : Return on Asset (ROA) secara parsial berpengaruh terhadap harga saham.

H2 : Earning per Shares (EPS) secara parsial berpengaruh terhadap harga

saham.

H3 : Debt to Equity Ratio (DER) secara parsial berpengaruh terhadap harga

saham.

H4 : Return on Asset (ROA) dan Earning per Shares (EPS) dan Debt to Equity

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Penelitian ini menggunakan desain penelitian kausal. Desain penelitian kausal merupakan desain penelitian yang bertujuan menganalisis hubungan sebab akibat antara satu variabel dengan variabel lainnya. Penelitian ini menguji pengaruh Return on Assets, Earning per Share dan Debt to Equity Ratio terhadap harga saham.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder menurut Erlina (2011 : 31) adalah “data yang dikumpulkan dari

sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lainnya.” Data tersebut diperoleh dari majalah, jurnal, surat kabar, internet, laporan keuangan, dan annual report pada tahun 2008, 2009, 2010, 2011 dan 2012. Sumber data laporan keuangan audited dan annual report yang digunakan diunduh melalui situs www.idx.co.id.

3.3. Populasi dan Sampel

Populasi menurut Erlina (2011 : 80) adalah “sekelompok entitas yang

syarat-syarat tertentu yang berkaitan dengan masalah penelitian.” Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, 2010, 2011 dan 2012 yang terakhir pada tahun 2013 berjumlah 36 perusahaan.

Teknik pengambilan sampel dari perusahaan ini menggunakan metode purposive sampling. Purposive sampling menurut Erlina (2011 : 87) yaitu ”teknik

pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) atau berdasarkan kuota tertentu.” Kriteria yang digunakan dalam pengambilan sampel adalah:

1. Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2008, 2009, 2010, 2011, 2012 dan tidak mengalami delisted selama periode tersebut.

2. Perusahaan telah terdaftar di Bursa Efek Indonesia dan memiliki laporan keuangan yang lengkap dan audited selama tahun 2008 hingga 2012. 3. Perusahaan tersebut menghasilkan laba positif dalam tahun 2008 hingga

2012.

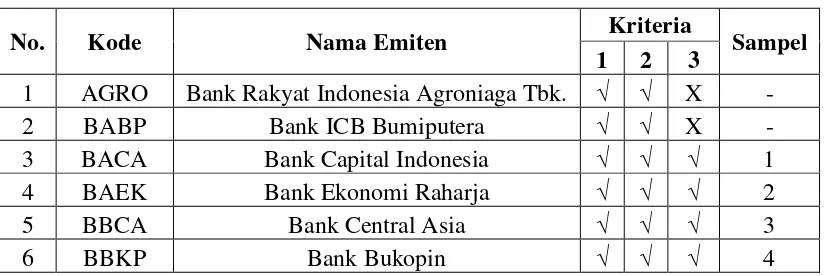

Tabel 3.1

Populasi dan Sampel Perusahaan Perbankan

No. Kode Nama Emiten Kriteria Sampel

1 2 3

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk. √ √ X -

2 BABP Bank ICB Bumiputera √ √ X -

3 BACA Bank Capital Indonesia √ √ √ 1

4 BAEK Bank Ekonomi Raharja √ √ √ 2

5 BBCA Bank Central Asia √ √ √ 3

[image:42.595.113.526.616.754.2]No. Kode Nama Emiten Kriteria Sampel 1 2 3

7 BBMD PT. Bank Mestika Dharma X X X -

8 BBNI Bank Negara Indonesia √ √ √ 5

9 BBNP Bank Nusantara Parahyangan √ √ √ 6

10 BBRI Bank Rakyat Indonesia √ √ √ 7

11 BBTN Bank Tabungan Negara √ X √ -

12 BCIC Bank Mutiara √ √ X -

13 BDMN Bank Danamon Indonesia √ √ √ 8

14 BEKS Bank Pundi Indonesia √ √ X -

15 BJBR

Bank Pembangunan Daerah Jabar dan

Banten √ X √ -

16 BJTM Bank Pembangunan Daerah Jawa Timur √ X √ -

17 BMRI Bank Mandiri (Persero)Tbk. √ √ √ 9

18 BKSW Bank QNB Kesawan √ √ X -

19 BNBA Bank Bumi Arta √ X √ -

20 BNGA Bank CIMB Niaga √ √ √ 10

21 BNII Bank Internasional Indonesia √ √ X -

22 BNLI Bank Permata √ √ √ 11

23 BMAS PT. Bank Maspion Indonesia √ X √ -

24 BSIM Bank Sinarmas √ X √ -

25 BSWD Bank of India Indonesia √ √ √ 12

26 BTPN Bank Tabungan Pensiunan Nasional √ √ √ 13

27 BVIC Bank Victoria Internasional √ √ √ 14

28 INPC Bank Artha Graha Internasional √ √ √ 15

29 MAYA Bank Mayapada Internasional √ √ √ 16

30 MCOR Bank Windu Kentjana International √ √ √ 17

31 MEGA Bank Mega √ √ √ 18

32 NAGA Bank Mitraniaga √ X √ -

33 NISP Bank OCBC NISP √ √ √ 19

34 NOBU Bank Nationalnobu √ X X -

35 PNBN Bank Pan Indonesia √ √ √ 20

36 SDRA Bank Himpunan Saudara 1906 √ √ √ 21

3.4. Metode Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan. Metode pengumpulan data dilakukan dengan metode dokumentasi, yaitu metode mengumpulkan data sekunder yang berasal dari laporan keuangan perusahaan dan informasi lain yang berkaitan dengan penelitian. Data yang digunakan dalam penelitian ini diperoleh dengan cara mengunduh data-data yang diperlukan dari www.idx.co.id dan www.finance.yahoo.com.

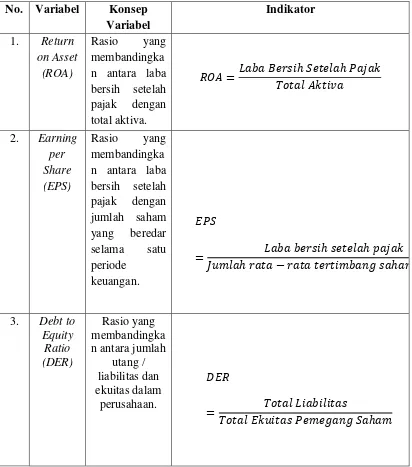

3.5. Defenisi Operasional dan Pengukuran Variabel

Definisi operasional kegiatan pemberian pengertian terhadap variabel -variabel penelitian dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukurnya. Adapun variabel – variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.5.1. Variabel Independen

3.5.1.1. Return on Asset (ROA)

Return on Assets (ROA) merupakan rasio yang membandingkan laba bersih setelah pajak dengan total aktiva.

3.5.1.2. Earning per Share (EPS)

Earning per Share (EPS) merupakan rasio yang membandingkan antara laba bersih setelah pajak dengan jumlah saham yang beredar dalam satu periode keuangan perusahaan.

3.5.1.3. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang dpaat menunjukkan seberapa besar porsi penggunaan utang untuk pendanaan kegiatan perusahaan.

3.5.2. Variabel Dependen

pertahun masing-masing perusahaan yang diteliti dengan periode penelitian dari tahun 2008 sampai dengan tahun 2012.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

No. Variabel Konsep Variabel

Indikator 1. Return

on Asset (ROA)

Rasio yang membandingka n antara laba bersih setelah pajak dengan total aktiva.

2. Earning per Share (EPS)

Rasio yang membandingka n antara laba bersih setelah pajak dengan jumlah saham yang beredar selama satu periode

keuangan.

3. Debt to Equity

Ratio (DER)

Rasio yang membandingka n antara jumlah

No. Variabel Konsep

Variabel Indikator

4. Harga Saham (Y)

Harga yang terbentuk oleh mekanisme permintaan dan penawaran di bursa saham.

Harga rata-rata pasar per lembar saham pada saat penutupan (closing price) pada akhir tahun.

Sumber: data diolah oleh penulis (2014)

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS 22. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1. Pengujian Asumsi Klasik

Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heteroskedastisitas, tidak terdapat multikolinieritas, dan tidak terdapat autokorelasi. Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat menyebabkan biasnya standar error. Jika terdapat multikolinieritas, maka akan sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi mengakibatkan penaksir masih tetap bias namun tetap konsisten hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan. Uji asumsi klasik yang dilakukan peneliti meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.6.1.1. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2006 : 110) adalah “bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal.” Model regresi yang baik adalah

memiliki distribusi data normal atau mendekati normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan membandingkan Z hitung dengan Z tabel dengan kriteria sebagai berikut :

1. Jika Z hitung (Kolmogorov Smirnov) < Z tabel, atau angka signifikan > taraf signifikansi (α) 0,05 maka distribusi data dikatakan normal, 2. Jika Z hitung (Kolmogorov Smirnov) > Z tabel, atau angka signifikan

< taraf signifikansi (α) 0,05 maka distribusi data dikatakan tidak normal sehingga diperlukan tindakan menambah ataupun mengurangi data.

Uji normalitas data juga dapat dilihat dengan memperlihatkan penyebaran data (titik) pada normal P plot of regression standizzed residual variabel independen, dimana:

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.1.2. Uji Multikolinearitas

Uji multikolinieritas menurut Ghozali (2006 : 91) bertujuan “untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).” Multikolinieritas menurut Umar (2003 : 132) adalah “ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya.”

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebasnya (Ghozali, 2005 : 91). Cara untuk menguji ada tidaknya multikolinieritas, yaitu:

1. nilai R2 pada estimasi model regresi,

2. menganalisis matrik korelasi variabel-variabel independen,

3. menggunakan variance inflation factor dan nilai tolerance. Multikolinieritas terjadi jika VIF lebih dari 5 dan nilai tolerance lebih kecil dari 0,10.

Pengujian multikolinieritas data dalam penelitian ini menggunakan variance inflation factor dan nilai tolerance. Model regresi linier berganda harus terbebas dari gejala multikolinieritas agar dapat digunakan dalam penelitian.

3.6.1.3. Uji Autokorelasi

Uji autokorelasi menurut Ghozali (2006 : 95) bertujuan “untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).” Autokorelasi dapat muncul pada observasi yang menggunakan data runut waktu (time series) dimana pengganggu dari data sebelumnya akan berpengaruh terhadap data periode sebelumnya. Metode regresi yang baik apabila tidak terdapat autokorelasi.

Tabel 3.3

Kriteria Pengambilan Keputusan Autokolerasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi positif atau negatif Tolak No decision Tolak No decision Tidak ditolak

0 < du < dl dl ≤ d ≤ du 4 – dl < d < 4 4 –du ≤ d ≤ 4 – dl

du < d < 4 – du Sumber: Situmorang, 2010

3.6.1.4. Uji Heteroskesdatisitas

Uji Heteroskedastisitas menurut Ghozali (2006 : 105) bertujuan “untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.” Jika variance dari satu pengamatan ke pengamatan lain sama, maka dapat disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas.

Dalam penelitian ini, untuk mengetahui ada tidaknya heteroskedastisitas dapat dilakukan dengan mengamati pola grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Menurut Ghozali (2006: 105), dasar analisisnya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar, kemudian menyempit) maka telah mengindikasikan heteroskedatisitas. 2. Jika tidak ada pola yang jelas, seperti titik yang menyebar di

atas dan di bawah angka 0 pada sumbu y, maka tidak terjadi heteroskedastisitas.

3.6.2. Pengujian Hipotesis Penelitian

3.6.2.1. Metode Regresi Linear Berganda

linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas, autokorelasi dan heteroskedastisitas. Persamaan regresi linier berganda yaitu :

Y = α + β1X1 + β2X2 + β2X3 + e

Dimana:

Y = Harga saham α = konstanta

X1 = Return on Assets (ROA) X2 = Earning per Share (EPS)

β1 , β2 = koefisien regresi

e = variabel penganggu (error)

Persamaan regresi linier berganda yang menjadi model penelitian yaitu :

Y = α + β1ROA + β2EPS + β3DER + e

3.6.2.2. Uji Signifikansi Parsial (Uji t)

Uji siginifikansi parsial menurut Ghozali (2006 : 87) “menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependennya.” Uji t dilakukan untuk mengetahui

signifikan tidaknya pengaruh masing-masing variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Ho = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha = semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

a. Ha diterima dan Ho ditolak apabila t hitung > t tabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

b. Ha ditolak dan Ho diterima apabila t hitung < t tabel, pada α = 5% dan nilai probabilitas > level of significant sebesar 0,05.

3.6.2.3 Uji Signifikansi Simultan (Uji-F)

Uji ini bertujuan untuk menunjukkan pengaruh variabel independen secara bersama-sama (simultan) apabila dimasukkan ke dalam model terhadap variabel dependen. Hipotesis yang akan diuji:

Ho : βi = β1 = β2 = β3 = 0 semua variabel independen tidak berpengaruh secara

simultan.

Ha : βi = β1 = β2 = β3 ≠ 0 semua variabel independen berpengaruh secara

simultan.

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

a. Ha diterima dan Ho ditolak apabila F hitung > F tabel, pada α = 5% dan nilai

probabilitas < level of significant sebesar 0,05,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi linier berganda dilakukan dengan menggunakan software IBM SPSS Statistics Version 22. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Penelitian ini menggunakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, 2010, 2011 dan 2012 sebagai objek penelitian. Berdasarkan hasil penyeleksian menggunakan kriteria yang telah ditetapkan, maka diperoleh sampel sebanyak 21 perusahaan dengan lima tahun pengamatan sehingga berjumlah 105 unit analisis.

4.2. Analisis Penelitian

4.2.1. Statistik Deskriptif

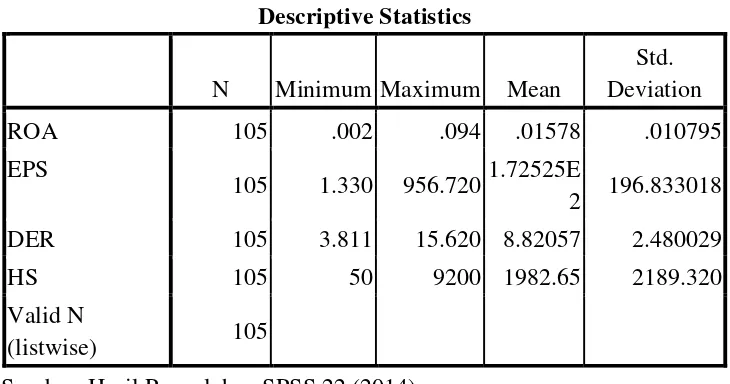

Tabel 4.1 Statistik Deskriptif

Sumber: Hasil Pengolahan SPSS 22 (2014)

Berdasarkan Tabel 4.1 dapat dideskripsikan sebagai berikut:

a. Variabel ROA (Return on Assets) memiliki nilai minimum 0,002 pada Bank Artha Graha Internasional dan nilai maksimum 0,094 dengan rata-rata sebesar 0,016 dan standar deviasi variabel ini adalah 0,011 dengan jumlah sampel sebanyak 105,

b. Variabel EPS (Earning per Share) memiliki nilai minimum sebesar 1.33 terdapat pada Bank Windu Kentjana International nilai maksimum sebesar 956,72 terdapat pada Bank rakyat Indonesia. Nilai rata-rata sebesar 1,725 dan deviasi standar sebesar 1,983 dan jumlah sampel sebanyak 105.

c. Variabel DER (Debt to Equity Ratio) memiliki nilai minimum sebesar 3,811 terdapat pada Bank Windu Kentjana International nilai maksimum sebesar

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

ROA 105 .002 .094 .01578 .010795

EPS

105 1.330 956.720 1.72525E

2 196.833018

DER 105 3.811 15.620 8.82057 2.480029

HS 105 50 9200 1982.65 2189.320

Valid N

15,62 terdapat pada Bank rakyat Indonesia. Nilai rata-rata sebesar 8,821 dan deviasi standar sebesar 2,480 dan jumlah sampel sebanyak 105.

d. Variabel HS (Harga Saham) memiliki nilai minimum 50 dan nilai maksimum 9200 dengan rata-rata sebesar 1982,65 dan standar deviasi variabel ini adalah 2189,32 dengan jumlah sampel sebanyak 105.

4.2.2. Pengujian Asumsi Klasik 4.2.2.1. Uji Normalitas

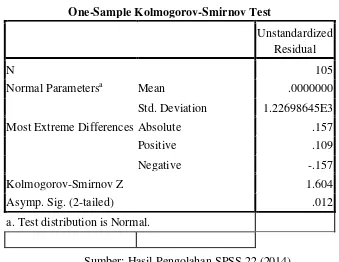

Hasil uji normalitas pada penelitian ini menggunakan model Kolmogrov-Smirnov dan grafik histogram. Pada Tabel 4.2 terlihat bahwa nilai Asymp.Sig.

(2-tailed) adalah 0,012 dibawah nilai signifikan (0,05), dengan kata lain variabel

[image:55.595.142.481.475.737.2]residual tidak berdistribusi normal.

Tabel 4.2 Kolmogorov-Smirnov

Sumber: Hasil Pengolahan SPSS 22 (2014) One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa Mean .0000000

Std. Deviation 1.22698645E3

Most Extreme Differences Absolute .157

Positive .109

Negative -.157

Kolmogorov-Smirnov Z 1.604

Asymp. Sig. (2-tailed) .012

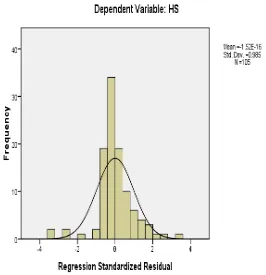

Gambar 4.1

Histogram Hasil Uji Normalitas

Sumber: Hasil Pengolahan SPSS 22 (2014)

Gambar 4.2

P-Plot Uji Heteroskesdatisitas

Sumber: Hasil Pengolahan SPSS 22 (2014)

Pada grafik P-Plot juga terlihat bahwa variabel HS (Harga Saham) tampak berdistribusi normal namun sebenarnya tidak, karena nilai Asymp.Sig. (2-tailed) dibawah nilai signifikan 0,05 dan titik-titik terlihat cukup menjauh dari

garis diagonal.

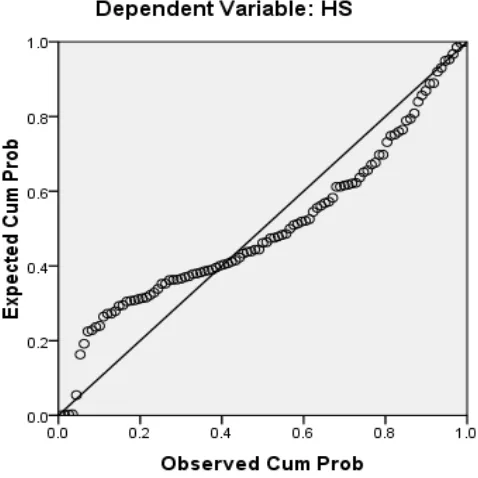

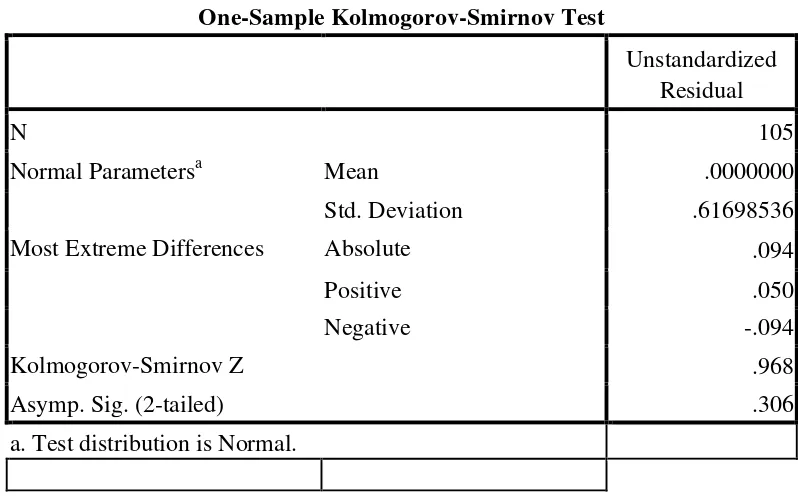

[image:57.595.222.461.191.430.2]persamaan HS = f(ROA, EPS, DER), menjadi LnHS = f(LnROA, LnEPS, LnDER). Setelah itu, data diuji ulang berdasarkan asumsi normalitas.

Tabel 4.3

Hasil Uji SetelahTransformasi Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa Mean .0000000

Std. Deviation .61698536

Most Extreme Differences Absolute .094

Positive .050

Negative -.094

Kolmogorov-Smirnov Z .968

Asymp. Sig. (2-tailed) .306

a. Test distribution is Normal.

Sumber: Hasil Pengolahan SPSS 22 (2014)

lainnya. Untuk lebi