ANALISIS PENGARUH PENERAPAN FINANCIAL LEVERAGE, PRICE EARNING RATIO (PER), RETURN ON ASSETS (ROA) DAN DEBT TO EQUITY

RATIO (DER) TERHADAP EARNING PER SHARE (EPS)

(Studi Kasus Pada Perusahaan Manufaktur yang Go Public Di BEI Periode 2006-2009)

ANGGI PERMANA

206081003937

MANAJEMEN KEUANGAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i ANALISIS PENGARUH PENERAPAN FINANCIAL LEVERAGE, PRICE EARNING RATIO (PER), RETURN ON ASSETS (ROA) DAN

DEBT TO EQUITY RATIO (DER) TERHADAP EARNING PER SHARE (EPS)

(Studi Kasus Pada Perusahaan Manufaktur yang Go Public Di BEI Periode 2006-2009)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

ANGGI PERMANA

206081003937

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

Jl. Raya Serpong-Puspiptek RT 07/01 No: 03 Kp. Serpong, Tangerang Selatan 15310

Indramayu / 12 Juli 1987 Laki-laki

021-75871670 / 08569918709 [email protected]

Pendidikan Formal

Tahun

SDN Karang Tumaritis II Haurgeulis

SLTP Negeri 1 Serpong (sekarang SLTPN 1 Tangerang Selatan) SMA Negeri 1 Cisauk (sekarang SMAN 2 Tangerang Selatan) UIN Syarif Hidayatullah Jakarta, Fakultas Ekonomi Dan Bisnis

1994-2000

3. Alamat : Jl.Raya Serpong-Puspiptek RT 07/01 No: 03 Kp.Serpong, Tangerang Selatan 15310

vi

ABSTRACT

This research has a purpose, To know the effect that occurs between Financial Leverage, PER, Return on Assets and DER on Earning Per Share and To find out what the most influential variables in between Financial Leverage, PER, Return on Assets and DER on Earning Per Share. Data used in this study uses secondary data obtained from the Indonesian Stock Exchange. Sample selection in this study were manufacturing companies started from 2006 until 2009. The results of this study indicate that there are significant variables simultaneously on Financial Leverage, PER, Return on Assets and DER on Earning Per Share. The results also show variable Financial Leverage, Return on Assets and significant DER partially to the Earning Per Share, while the PER variables no significant effect on Earning Per Share. In this study, the analysis found that the most dominant variable is Return On Assets (ROA). The result of the determination coefficient 0.452, this means the ability of the independent variables explain the dependent variable at 45.2%, while the remaining 54.8% is influenced by other variables and not included in this regression analysis.

Key words: the Financial Leverage, PER, ROA, DER, EPS

vii ABSTRAK

Penelitian ini memiliki tujuan, Untuk menganalisis pengaruh yang terjadi antara Financial Leverage, PER, Return on Asset dan DER terhadap Earning Per Share dan Untuk menganalisis variabel apa yang paling berpengaruh di antara

Financial Leverage, PER, Return on Asset dan DER terhadap Earning Per Share. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Pemilihan sampel pada penelitian ini adalah perusahaan manufaktur mulai dari tahun 2006 sampai dengan tahun 2009. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel Financial Leverage, PER, Return on Asset dan DER terhadap Earning Per Share. Hasil penelitian ini juga menunjukkan variabel Financial Leverage,

Return on Asset dan DER berpengaruh signifikan secara parsial terhadap Earning Per Share, sedangkan variabel PER tidak berpengaruh signifikan terhadap

Earning Per Share. Pada penelitian ini ditemukan hasil analisa variabel yang paling dominan adalah Return On Asset (ROA). Hasil koefisien determinasi sebesar 0,452 hal ini berarti kemampuan variabel independen menjelaskan variabel dependen sebesar 45,2 %, sedangkan sisanya 54,8% dipengaruhi oleh variabel lain dan tidak termasuk ke dalam analisis regresi ini.

viii KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul ANALISIS PENGARUH PENERAPAN FINANCIAL LEVERAGE, PRICE

EARNING RATIO (PER), RETURN ON ASSETS (ROA) DAN DEBT TO

EQUITY RATIO (DER) TERHADAP EARNING PER SHARE (EPS).(Studi

Kasus Pada Perusahaan Manufaktur yang Go Public Di BEI Periode 2006-2009)

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S.W.T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang penulis cintai dan hormati sepanjang hidup, yang dengan rasa cinta dan kasih sayangnya secara tulus telah mengurus, membesarkan, mendidik penulis hingga sekarang ini serta memberikan semangat dan doa yang tiada henti-hentinya kepada penulis.

3. Adinda, Nurul Aisyah, Putri Kannaya, dan Rezky Wahyu Saputra , serta saudara-saudaraku yang tak pernah henti memberikan semangat dan motivasi kepada penulis.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak. Prof. Dr. Ahmad Rodoni, MM selaku Dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktunya, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

ix 7. Seluruh dosen Fakultas Ekonomi dan Bisnis (FEB) yang telah memberikan ilmu akademis selama ini. Semoga ilmu yang penulis peroleh, dapat menjadi ilmu yang bermanfaat khususnya bagi penulis dan umumnya bagi orang lain. 8. Segenap staf dan karyawan akademik Fakultas Ekonomi dan Bisnis (FEB),

Mba Ani, Mas Ajis, Mas Heri, Mpok Heny, Mas Alfred, Pak Sukmadi, dan lain-lain. Terima kasih atas pelayanan dan bantuannya selama ini.

9. Saktika Miladina, yang selalu memberikan semangat dan motivasi dalam penyelesaian skripsi ini.

10.Sahabat-sahabat tercinta, Ade Ridwan, Aditya Yudhistira, Ali Murtadlo, Ardian Prima, Eko Andrianto, Ika Caya Putri, Julfi fajrihan, Nurrina, Nurul Faizah Rahma, Rika Perdana Putri, yang telah memberikan dukungannya kepada penulis.

11.Teman-teman seperjuangan Manajemen B 2006, Ahmad Faisal, Anggi Saputra, , Alamsyah, Anwar Riyadih, Febrian Djaka P., Ghafur, Lia Marlia, Lutfiah Hilyanti, M. Bukhari Muslim, Muzakir, Purwanti Rosalina, Renal Ramadhan, Restu Ibrahim, Rheina Amalia, Rosim, Umar Syaifuddin, dan Vaditya Rizky P.

12.Rekan-rekan Akuntansi dan manajemen angkatan 2006 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 28 September 2010

x DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Perumusan Masalah ... 6

C.Tujuan dan Manfaat ... 7

BAB II TINJAUAN PUSTAKA ... 9

A.Manajemen Keuangan ... 9

1. Pengertian ... 9

2. Fungsi Manajemen Keuangan ... 10

B.Pengertian Saham ... 13

C.Harga Saham ... 18

D.Pengertian Earning Per Share (EPS) ... 19

xi

F. Pengertian Price Earning Ratio (PER) ... 27

G.Return On Assets (ROA) ... 30

H.Debt to Equity Ratio (DER) ... 33

I. Kerangka Pemikiran ... 35

J. Hipotesis ... 37

K.Penelitian Terdahulu ... 38

BAB III METODOLOGI PENELITIAN ... 41

A.Ruang Lingkup Penelitian ... 41

B.Metode Penentuan Sampel ... 41

C.Metode Pengumpulan Data ... 42

D.Metode Analisis Data ... 43

E. Operasional Variabel Penelitian ... 49

BAB IV ANALISIS DAN PEMBAHASAN ... 52

A.Gambaran Umum Objek Penelitian ... 52

1. Sejarah Pasar Modal di Indonesia ... 52

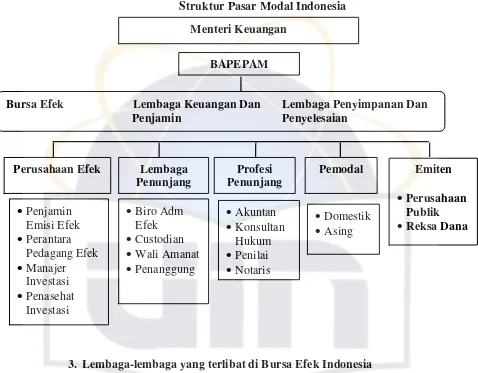

2. Struktur Pasar Modal indonesia ... 53

3. Lembaga-lembaga yang Terlibat di BEI ... 53

4. Mekanisme Perdagangan ... 57

B.Sejarah Objek Penelitian ... 58

1. Sejarah Perusahaan Manufaktur ... 58

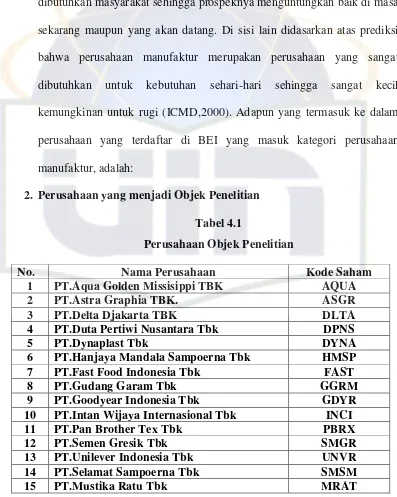

2. Perusahaan yang Menjadi Objek Penelitian ... 59

C.Hasil dan Pembahasan... 60

1. Deskriptif Data ... 60

2. Pengujian Asumsi Klasik ... 69

3. Uji Signifikansi ... 74

4. Analisis Regresi Berganda ... 77

xii

BAB V KESIMPULAN DAN IMPLIKASI ... 83

A.Kesimpulan ... 83

B.Saran dan Implikasi ... 83

DAFTAR PUSTAKA ... 87

xiii DAFTAR TABEL

TABEL KETERANGAN HALAMAN

2.1 Penelitian Terdahulu ... 38

4.1 Tabel Perusahaan Objek Penelitian ... 59

4.2 Financial Leverage ... 61

4.3 Per Earning Ratio ..………. ... 62

4.4 Return On Assets ... 64

4.5 Debt To Equity Ratio ... 65

4.6 Earning Per Share ... 66

4.7 Tabel Deskripsi Data Variabel FL, PER,ROA, dan DERTerhadapEPS ... 68

4.8 Uji One-Sample Kolmogorov-Smirnov Test (Uji Normalitas) ... 70

4.9 Hasil Pengujian Multikolinearitas ………. ... 71

4.10 Hasil Pengujian Autokolerasi ... 72

4.11 Hasil Pengujian Uji t ... 74

4.12 Hasil Pengujian Uji F ….. ... 75

4.13 Hasil Pengujian Adj R Square ... 76

xiv DAFTAR GAMBAR

GAMBAR KETERANGAN HALAMAN

2.1 Kerangka Pemikiran ... 36

4.1 Struktur Pasar Modal Indonesia ... 53

4.2 Uji Normalitas ... 69

xv DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Objek Penelitian Lampiran 2 Perhitungan Data Mentah

1 BAB I

PENDAHULUAN

A. Latar Belakang

Semakin maraknya dunia investasi dalam perekonomian Indonesia pada era globalisasi, membuat banyak investor menanamkan modalnya pada suatu perusahaan untuk mendapatkan keuntungan dari investasi tersebut. Seorang investor tentunya akan memiliki pertimbangan dan penilaian akan alternatif investasi yang akan dipilihnya. Oleh karena itu, kepercayaan investor menjadi suatu hal yang penting bagi perusahaan dalam menanamkan modalnya yang dapat meningkatkan nilai perusahaan sehingga performa perusahaan dapat terjaga dengan baik.

Setiap modal atau dana yang di investasikan selalu mengaitkan antara hasil dan resiko. Seorang investor yang berinvestasi akan menganalisis dengan cermat dan teliti perusahaan tempat berinvestasi. Kinerja perusahaan yang menurun tentu akan direspon di pasar modal. Hal tersebut dapat mempengaruhi para investor dalam menanamkan dananya di perusahaan tersebut. Secara umum teknis analisis yang digunakan melakukan penilaian investasi yaitu analisis fundamental dan analisis teknikal (Anoraga dan Prakarti, 2006:108). Beragamnya analisis keuangan didasarkan perbedaan tujuan dan harapan yang ingin dicapai. Salah satu contoh pemilik saham dan calon investor akan melihat segi profitabilitas dan resiko, karena kestabilan

2 harga saham sangat bergantung dengan tingkat keuntungan yang diperoleh dan dividen dimasa mendatang.

Masih banyak investor yang menggunakan perkiraan semata dalam melakukan investasi. Cara demikian, jelas berisiko dan cenderung tidak menguntungkan, karena perlu dipikirkan risiko dalam memilih saham yang ditawarkan. Jika ingin melakukan investasi di Pasar Modal maka dana yang dikehendaki, kita investasikan dan harus ada tujuan investasi yang jelas, target yang akan dicapai dan wahana dalam Pasar Modal.

Investor yang melakukan penanaman modal dalam bentuk saham diharapkan melihat kecenderungan perkembangan harga saham dan besarnya volume perdagangan saham di Bursa Efek Indonesia, sebagai salah satu indikator yang penting guna mempelajari kinerja suatu perusahaan. Dalam proses pengambilan keputusan investasi, seorang investor pada akhirnya memerlukan suatu informasi akuntansi guna menilai, mengevaluasi, dan memprediksi keadaan keuangan perusahaan serta layak tidaknya investor menginvestasikan dananya pada saham perusahaan tersebut. Maka perusahaan tersebut harus mengambil keputusan dari berbagai alternatif dengan metode yang ada. Salah satu tujuan dalam pemilihan berbagai alternatif dengan metode pembelanjaan adalah untuk memperbesar pendapatan bagi pemilik modal sendiri atau pemegang saham biasa tersebut.

3 Tidak dapat diingkari bahwa Earning Per Share (EPS) merupakan salah satu indikator utama yang digunakan para investor dalam melihat daya tarik perusahaan, karena laba per lembar saham merupakan cermin dari nilai perusahaan. Bila laba per lembar saham semakin meningkat berarti dapat dikatakan bahwa performa perusahaan adalah baik, begitu juga sebaliknya sehingga investor pun dapat menilai dan memilih sendiri perusahaan yang dapat dipercaya untuk berinvestasi. Apabila perusahaan ingin memperoleh dana dari pasar modal dengan menjual sahamnya, maka saham tersebut harus menarik investor dan untuk membuat saham itu menarik maka salah satunya adalah nilai EPS harus tinggi.

4 Dalam penerapan financial leverage penggunaan sumber dana tetap yang memiliki beban tetap seperti hutang jangka panjang dan modal saham dengan harapan bahwa akan memberikan tambahan keuntungan. Sedangkan pada pendekatan price earning ratio (PER) suatu saham dikatakan bernilai jika memiliki prospek pada laba dimasa yang akan datang. Selanjutnya tingkat pengembalian aset suatu perusahaan merupakan salah satu cara bagi investor untuk mengukur kinerja suatu perusahaan dalam menghasilkan laba atas suatu investasi tertentu. Pertumbuhan return on assets (ROA) merupakan salah satu sasaran utama setiap perusahaan. Metode pengukuran pertumbuhan return on assets telah banyak digunakan oleh perusahaan-perusahaan dan biasa disertakan dalam laporan keuangannya.

Penelitian-penelitian mengenai Earning Per Share (EPS) pun telah banyak dilakukan. Rina Intani dan Teddy Oswari (2009) meneliti tentang

penerapan financial leverage terhadap peningkatan earning per share (EPS) dan analisis financial leverage menunjukkan perubahan EPS sebagai perubahan EBIT dan memiliki kecenderungan menurun yang tidak signifikan. Sampel yang digunakan yaitu PT. Indofood Sukses Makmur Tbk.

Yeye Susilowati (2003) meneliti tentang Pengaruh Price Earning Ratio

(PER) Terhadap Faktor Fundamental Perusahaan (Dividend Payout Ratio,

5 Hasil penelitian ini menunjukkan bahwa portofolio yang dibentuk oleh price earning ratio (PER), price to bool value (PBV), dan price to sales ratio (PSR) yang rendah. memberikan hasil yang lebih baik dibandingkan dengan portofolio yang dibentuk oleh PER, PBV, dan PSR yang tinggi.

Pengaruh Return on Assets Dan Return on Equity terhadap Earning Per Share. Penelitian yang digunakan oleh Yunina, SE.,M.Si, Ak,. Nazir, SE., M.Si dan Ghazali Syamni, SE., M.Sc (2009). dari penelitian di ini dapat disimpulkan bahwa variabel return on assets (ROA) dan return on equity

(ROE) secara bersama-sama berpengaruh signifikan terhadap earning per share pada PT. Bank Muamallat Indonesia,Tbk. Hasil penelitian juga menemukan secara parsial variabel return on assets (X1) dan return on equity

(X2) berpengaruh signifikan terhadap earning per share (Y).

Yuli Winarni (2003) melakukan penelitian tentang “Analisis Variabel -Variabel yang Mempengaruhi Earning Per Share”. Hasil penelitian ini adalah Variabel Net Profit Margin, Current Assets Turn Over, dan Leverage Ratio

memiliki pengaruh signifikan terhadap Earning Per Share sedangkan variabel lainnya yaitu Net Sales, Current Ratio, Debt to Equity Ratio (DER), Inventory Turn Over, Total Asset Turn Over, Operating Profit Margin, dan Gross Profit Margin tidak memiliki pengaruh signifikan terhadap Earning Per Share. Sampel yang digunakan yaitu Perusahaan Tekstil di Bursa Efek Jakarta (BEJ).

6 rate. There exists an inverse relation between the growth rate of operating revenue and degree of EPS impact on stock prices. So, EPS could impact stock prices and the "Earning Information Content" exists in Taiwan.

Dalam penelitian-penelitian tersebut, terlihat cukup banyak faktor yang diduga dapat mempengaruhi earning per share (EPS) suatu perusahaan. Para peneliti tersebut juga sependapat bahwa earning per share (EPS) masih menjadi teka-teki yang diperdebatkan. Berdasarkan penjelasan yang telah diuraikan tersebut, maka penulis tertarik untuk melakukan penelitian lebih lanjut terhadap earning per share (EPS) ini. Variabel utama yang digunakan yakni Financial Leverage, Price Earning Ratio (PER), Return On Assets

(ROA) dan Debt To Equity Ratio (DER). Sehubungan dengan itu penulis mencoba melakukan penelitian dan menyusun hasil penelitian dengan judul “ Analisis Pengaruh Penerapan Financial Leverage, Price Earning Ratio (PER),

Return On Assets (ROA) dan Debt To Equity Ratio (DER) Terhadap Earning Per Share (EPS). Penelitian ini dilakukan terhadap perusahaan-perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2009.

B. Perumusan Masalah

7 1. Apakah terdapat pengaruh yang signifikan variabel Financial Leverage,

Price Earning Ratio (PER), Return On Assets (ROA), dan Debt To Equity Ratio (DER) terhadap Earning Per Share (EPS) parsial maupun simultan? 2. Variabel independen manakah yang paling dominan mempengaruhi

Earning Per Share (EPS)?

C. Tujuan dan Manfaat

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan dan manfaat dari penelitian ini adalah sebagai berikut.

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh yang signifikan variabel Financial Leverage, Price Earning Ratio (PER), Return On Assets (ROA) dan Debt To Equity Ratio (DER)terhadap Earning Per Share (EPS.

b. Untuk menganalisis variabel yang paling dominan mempengaruhi

Earning Per Share (EPS).

2. Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : a. Bagi Akademisi

8 meningkatkan pengetahuan bagi si penulis dan pembaca mengenai Analisis Pengaruh Penerapan Financial Leverage, Price Earning Ratio

(PER), Return On Assets (ROA) dan Debt To Equity Ratio (DER) Terhadap Earning Per Share (EPS).

b. Bagi Manajemen Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak manajemen perusahaan yang dapat digunakan sebagai masukan atau dasar untuk meningkatkan kinerja perusahaan yang dapat dilihat dari rasio keuangan yang baik menunjukkan prospek bagus bagi perusahaan di masa yang akan datang yang dapat menarik investor untuk menanamkan modal di perusahaan sehingga dimungkinkan dapat menambah modal untuk usaha pengembangan perusahaan dan sebagai bahan informasi dalam pengambilan keputusan.

c. Bagi Investor

Hasil dari penelitian ini dapat memberikan informasi tentang Analisis Pengaruh Penerapan Financial Leverage, Price Earning Ratio (PER),

Return On Assets (ROA) dan Debt To Equity Ratio (DER) Terhadap

9 BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

1. Pengertian

Divisi keuangan seperti halnya divisi yang lain dalam perusahaan ataupun badan usaha memiliki kepentingan dan tanggung jawab yang besar. Setiap keputusannya berpengaruh dan menentukan masa depan serta kelangsungan hidup perusahaan atau badan usaha tersebut, karena kegiatannya berhubungan dengan keuangan perusahaan.

Menurut Bambang Riyanto, (1999 : 4) pengertian manajemen keuangan yaitu “Keseluruhan aktifitas perusahaan yang bersangkutan

dengan usaha untuk mendapatkan dana dan menggunakan atau mengalokasikan dana tersebut.” Sedangkan menurut Sartono, (1998 : 2) menyatakan hal yang sama mengenai definisi dari manajemen keuangan, yaitu: “Manajemen keuangan dapat diartikan sebagaimana manajemen yang baik yang berkaitan dengan mengalokasikan dana dalam bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan efisien.”

Menurut Suad Husnan, (1996 : 2) “Manajemen keuangan merupakan kegiatan yang menyangkut perencanaan, analisis dan pengendalian kegiatan keuangan”.

10 Secara sederhana manajemen keuangan mengandung makna segala sesuatu yang berhubungan dengan cara mengatur uang. Secara spesifik, manajemen keuangan meliputi: analisis situasi keuangan, merumuskan rencana-rencana keuangan untuk mencapai tujuan yang telah ditetapkan, dan menyediakan sistem pengendalian keuangan yang efektif untuk memastikan rencana berjalan menuju tujuan yang telah ditetapkan sebelumnya.

Pengertian manajemen dapat pula ditinjau dari tugas utama pimpinan bagian keuangan, yaitu: “Merencanakan untuk memperoleh dana dan

menggunakan dana tersebut untuk memaksimisasi nilai perusahaan”. Dari definisi tersebut, maka dapat ditarik kesimpulan bahwa kegiatan manajemen keuangan perusahaan tidak hanya mengutamakan usaha mendapatkan dana saja akan tetapi juga memberikan pengertian yang lebih dalam penggunaan dana atau alokasi dana. Jadi, manajer keuangan berkewajiban untuk mengatur keuangan perusahaan agar tidak terjadi kekurangan atau kelebihan dana yang dapat mengganggu kelancaran dan kelangsungan hidup perusahaan.

Sehingga dapat dikatakan bahwa manajemen keuangan dalam perkembangannya telah berubah dari studi yang bersifat deskriptif menjadi studi yang meliputi analisis dan teori yang normatif.

2. Fungsi Manajemen Keuangan

11 keuangan secara tepat pada suatu perusahaan akan sangat menunjang tercapainya tujuan peruasahaan itu.

Menurut Suad Husnan dan Enny Pudjiastuti;

“Manajemen keuangan mempunyai fungsi yang penting dalam suatu perusahaan. Apabila pimpinan perusahaan memutuskan untuk meminjam dana, terlebih dahulu harus diperhitungkan dahulu antara tingkat pendapatan yang diharapkan dengan biaya yang dikeluarkan untuk dana yang dipinjam serta resiko yang mungkin terjadi”. (2004 : 4)

Murthada Sinuraya, (1999 : 6) berpendapat bahwa “seorang manajer keuangan harus dapat berperan dalam mengembangkan aneka fungsi manajemen keuangan, yang terdiri dari”:

1. Fungsi Pengendalian Kualitas a. Perencana Aliran Kas

Sangat berperan dalam menyusun rencana terperinci aliran kas masuk dan keluar. Maka perlu diperhatikan berbagai sumber aliran kas sebagai aliran keluar yang perlu dirancang keseimbangannya dengan baik.

b. Pencarian Dana

12 c. Penjagaan hubungan baik dengan pemilik dana secara individu maupun lembaga. Hal ini diperlukan untuk menjaga kemungkinan kebutuhan dana yang mendadak untuk keperluan usaha.

Dari fungsi manajemen kualitas dapat disimpulkan bahwa terdapat tiga fungsi yaitu perencana aliran kas yang berperan dalam pengendalian arus kas masuk dan keluar, kedua fungsi pencarian dana yang mempunyai peran untuk mencari dana untuk membiayai perusahaan baik dari luar maupun dari dalam perusahaan, dan yang ketiga yaitu penjagaan hubungan baik dengan pemilik dana.

2. Fungsi Pengendalian Laba Perusahaan

Fungsi pengendalian laba merupakan gabungan dari 3 fungsi manajemen yang menjadi satu, yakni:

a. Perencanaan laba berkaitan dengan penetapan harga dan pengendalian biaya. Dalam hal ini, yang terpenting adalah dapat memaksimumkan nilai perusahaan, bukan mengharapkan laba yang sebesar-besarnya.

b. Penetapan atau penentuan biaya, manajer keuangan turut serta dalam menetapkan suatu harga yang layak bagi produk yang dihasilkan.

c. Pengendalian biaya, manajer keuangan dapat mengatur segala yang berkenaan dengan biaya produksi.

13 memaksimalkan nilai perusahaan bukan hanya mengharapkan laba yang sebesar-besarnya tetapi dapat merencanakan laba dengan pengendalian biaya yang sesuai dengan produk yang dihasilkan.

Weston dan Brigham (1998 : 13) berpendapat, “The main functions

financial management are planning for accuring and utilizing funds in

ways that maximize the eficiency of the organization.”

Dari pendapat yang dikemukakan oleh Weston dan Brigham dapat diartikan bahwa fungsi utama dari manajemen keuangan adalah merencanakan untuk memanfaatkan dana dengan harapan dapat memaksimalkan efisiensi dari organisasi.

B. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan terhadap suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan (Tjiptono dan Hendy:2001). Mendefinisikan saham sebagai bentuk modal penyertaan (equity capital) atau bukti posisi kepemilikan dalam suatu perusahaan.

14 perusahaan. Namun hak tersebut terbatas karena pemegang saham berhak atas bagian penghasilan perusahaan hanya setelah seluruh kewajiban perusahaan dipenuhi.

Pada dasarnya saham dapat digunakan untuk mencapai tiga tujuan investasi utama yaitu :

1. Sebagai gudang nilai, berarti investor mengutamakan keamanan prinsipal, sehingga mereka akan mencari saham blue chips dan saham non-spekulatif

lainnya.

2. Untuk pemupukan modal, berarti investor mengutamakan investasi jangka panjang, sehingga mereka akan mencari saham pertumbuhan untuk memperoleh capital gain atau saham sumber penghasilan untuk mendapat

dividen.

3. Sebagai sumber penghasilan, berarti investor mengandalkan pada penerimaan dividen sehingga mereka akan mencari saham penghasilan yang bermutu baik dan hasil tinggi.

Menurut Robbert Ang (1997), saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

1. Nilai Nominal

15 dengan merupakan suatu nilai yang berguna bagi pencatatan akuntansi, di mana nilai nominal dicatat sebagai model ekuitas perseroan di dalam neraca. Setiap saham yang diterbitkan di Indonesia harus mempunyai nilai nominal yang tercantum pada surat sahamnya. Namun untuk satu jenis saham yang lama harus mempunyai satu jenis nilai nominal.

2. Base Price (Harga Pasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar ini berubah sesuai aksi emiten yang dilakukan seperti right issue, stock split, warrant dan lain-lain, sehingga harga saham dasar yang baru harus dihitung sesuai dengan perubahan harga teoritis hasil perhitungan antara harga dasar dengan jumlah saham yang diterbitkan. 3. Market Price (Harga Saham)

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung. Jika pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing price). Jadi harga pasar ini yang menyatakan naik turunnya suatu saham. Jika harga pasar dikalikan jumlah saham yang diterbitkan, maka didapat market value.

Surat berharga saham memiliki bermacam-macam bentuk. Macam-macam saham terbagi berdasarkan peralihan hak, berdasar hak tagih dan berdasar kinerja saham itu sendiri meliputi :

1. Berdasarkan Peralihan Hak

16 Yaitu jenis saham yang tidak menyertakan nama pemilik dengan tujuan agar saham tersebut dapat dengan mudah dipindahtangankan atau mudah berganti pemilik dan siapapun yang memegang saham tersebut secara sah menjadi pemilik saham tersebut dan berhak ikut dalam RUPS (Rapat Umum Pemegang Saham).

b. Saham Atas Nama (Registered Stock)

Saham ini mencantumkan nama dari pemilik saham pada lembar sahamnya. Saham ini dapat dipindahtangankan tetapi harus melalui prosedur tertentu.

2. Berdasarkan Hak Tagih atau Klaim a.Saham Biasa (Common Stock)

Saham biasa merupakan saham yang memiliki hak klaim berdasar laba atau rugi yang diperoleh perusahaan. Bila terjadi likuidasi, pemegang saham biasalah yang mendapatkan prioritas paling akhir dalam pembagian dividen dan penjualan asset perusahaan.

b. Saham Preferen (Preferred Stock)

17 3. Berdasarkan Kinerja Saham

a. Blue Chip Stock

Yaitu saham unggulan karena diterbitkan oleh perusahaan yang memiliki kinerja baik, dapat membagikan dividen secara stabil dan konsisten. Perusahaan yang menerbitkan saham ini biasanya adalah perusahaan besar yang telah memiliki pangsa pasar tetap.

b. Growth Stock

Merupakan jenis saham yang diterbitkan oleh perusahaan yang memiliki pertumbuhan pendapatan tinggi.

c. Income Stock

Merupakan saham yang memiliki dividen progresif atau besarnya dividen yang dibagikan lebih tinggi dari rata-rata dividen tahun sebelumnya.

d. Speculative Stock

Saham ini menghasilkan dividen yang tidak tetap karena perusahaan yang menerbitkan memiliki pendapatan yang berubah-ubah, dan memungkinkan memiliki prospek yang bagus di masa yang akan datang.

e. Counter Cyclical Stock

18 C. Harga Saham

Nilai pasar dari sekuritas merupakan harga pasar dari sekuritas itu sendiri. Untuk sekuritas yang diperdagangkan dengan aktif, nilai pasar merupakan harga terakhir yang dilaporkan pada saat sekuritas terjual (Horne, 1997:70).

Dalam teori manajemen dijelaskan bahwa tujuan dan sasaran yang digunakan sebagai standar dalam memberikan penilaian efisien atau tidaknya suatu keputusan keuangan dapat dilihat dari nilai perusahaan. Perusahaan yang menerbitkan saham, nilai perusahaan yaitu nilai saham ditambah dengan nilai pasar hutang. Husnan (2001) mengemukakan bahwa nilai saham adalah harga pasar dikalikan dengan jumlah saham yang beredar.

19 D. Pengertian Earning Per Share (EPS)

EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham (Darmaji, 2001:139)

Menurut Simamora (2000:530), EPS adalah laba bersih per Lembar saham biasa yang beredar selama periode tertentu. Sedangkan menurut Fabozzi (1999:359) EPS merupakan alat analisis yang menggunakan konsep laba konvensional. EPS adalah salah satu dari dua alat analisis yang sering digunakan mengevaluasi saham biasa disamping PER dalam lingkaran keuangan.

Berdasarkan pendapat diatas, pengertian EPS yang dimaksud dalam penelitian ini adalah ratio yang menunjukkan seberapa besar keuntungan yang diperoleh investor atau pemegang saham per lembar saham yang beredar selama suatu periode.

Kalangan investor berharap bisa memperoleh suatu imbalan atas investasi mereka melalui dividen maupun kenaikan harga saham. Pembayaran dividen maupun apresiasi harga saham sangatlah terkait dengan kemampuan perusahaan memperoleh pendapatan. Suatu ukuran kunci yang menghubungkan pendapatan perusahaan dengan saham biasanya adalah laba per lembar saham (Earning Per Share / EPS). (Garrison dan Norren, 2001 : 787).

20 Sedangkan menurut Horne dan Wachowicz, (1998 : 3). “Earning per share is

earning after tax (EAT) divided by the number of common shares outstanding.

EPS means different things for different firm’s. For some firm’s they mean

more than for other”. Dari pengertian diatas dapat ditarik kesimpulan bahwa EPS atau laba per lembar saham menunjukkan kemampuan perusahaan untuk mendistribusikan pendapatan yang diraih perusahaan kepada pemegang sahamnya. Para investor atau pemegang saham menyukai perusahaan yang memiliki EPS yang tinggi untuk menanamkan modalnya tersebut karena akan berpengaruh terhadap naiknya nilai perusahaan tersebut. Semakin tinggi kemampuan perusahaan untuk menghasilkan pendapatan kepada pemegang sahamnya mencerminkan semakin besar keberhasilan usaha yang dijalankan perusahaan tersebut.

Horne dan Wachowicz, (1998 : 3) juga menerangkan EPS dihitung dengan cara membagi keuntungan yang tersedia bagi pemegang saham biasa (keuntungan setelah dikurangi pajak pendapatan) dengan jumlah lembar saham biasa yang beredar.

1. Kegunaan EPS

21 dasar penentuan pembayaran deviden dan kenaikan nilai saham di masa mendatang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan.

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan rata-rata saham biasa yang beredar. EPS merupakan hasil atau pendapatan yang akan diterima oleh pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya dalam perusahaan. laba per lembar saham biasanya merupakan indikator laba yang diperhatikan oleh para investor yang umumnya terhadap korelasi yang kuat antara pertumbuhan laba dan pertumbuhan harga saham.

Jumlah pendapatan yang tersedia bagi pemegang saham adalah pendapatan bersih setelah dikurangi pajak pendapatan. Pendapatan bersih ini setelah dikurangi dengan deviden dan hak-hak lainnya untuk pemegang saham biasa. Dengan cara membagi jumlah pendapatan yang tersedia untuk pemegang saham biasa dengan jumlah lembar saham biasa yang beredar maka akan diketahui jumlah lembar pendapatan untuk setiap lembar saham tersebut.

22 Pendapatan per saham (Earning per share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham. Semakin besar nilai EPS, semakin besar keuntungan/return yang diterima pemegang saham.

Jadi jika saham yang beredar dari saham prioritas dan saham biasa maka langkah pertama adalah menentukan pendapatan yang menjadi hak pemegang saham prioritas dan hak tersebut dikurangkan pada laba bersih yang diperoleh baru kemudian dapat dihitung laba per lembar saham.

2. Rumus EPS

Laba Per lembar saham dapat dirumuskan:

(Ang, 1997:6.23) Menurut Robbert Angg (1997), EPS merupakan perbandingan antara laba bersih setelah pajak pada suatu tahun buku dengan jumlah saham yang diterbitkan. Di dalam perhitungan EPS, terdapat dua jenis EPS, yaitu :

a. EPS Historis

EPS yang dihitung berdasarkan kinerja perusahaan pada tahun buku yang telah lampau. EPS historis merupakan nilai yang telah terjadi pada masa lampau.

EPS =

Saham Lembar Jumlah

23 b. EPS Proyektif

EPS yang diperkirakan akan terjadi dengan asumsi sesuai dengan proyeksi kinerja emiten.

EPS yang besar menunjukkan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham. Peningkatan EPS menandakan bahwa perusahaan berhasil meningkatkan kemakmuran para investor dan dari hal tersebut akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan. Dan itu akan mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga sebaliknya.

Angka per lembar saham diperoleh dari laporan keuangan yang disajikan oleh perusahaan berdasarkan atas prinsip-prinsip akuntansi yang sudah diterima. Laporan keuangan yang utama yaitu laporan neraca dan laporan rugi laba. Neraca menunjukkan posisi kekayaan kewajiban dan modal pada waktu tertentu sedangkan laporan laba rugi menunjukkan berapa laba diperoleh perusahaan pada waktu tertentu. Pada level atau tingkat perusahaan laba per lembar saham yang mencerminkan kombinasi berbagai faktor yang mempengaruhinya.

Analisis faktor-faktor tersebut dapat dilakukan dengan analisis rasio keuangan:

a. EPS = ROE X Nilai Buku Per Saham ROE = Laba setelah pajak/ekuitas

24 b. ROE = ROA X Leverage

ROA = Laba setelah pajak Leverage = total ekuitas

c.ROA = Net Income Margin X Perputaran Aktiva

Net Income Margin = laba setelah pajak/penjualan bersih Perputaran aktiva = penjualan bersih/total aktiva

d. Net Income Margin = Income Rasio X Operating Efficienci Income ratio = laba setelah pajak

Operating Eficiency = Laba operasi/penjualan bersih

ROA adalah tingkat keuntungan yang diperoleh dari penggunaan aset, sedangkan leverage menunjukkan seberapa banyak hutang digunakan perusahaan. Net Income Margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila salah satu dari kedua faktor tersebut meningkat maka ROA juga akan meningkat (Riyanto,1995:332-336).

E. Pengertian Financial leverage

25 Keown, dkk (2000 : 496). “financial leverage adalah membiayai sebagian dari aset perusahaan dengan surat berharga yang mempunyai tingkat bunga yang tetap dengan mengharapkan peningkatan yang luar biasa pada pendapatan bagi para pemegang saham”.

Dari pengertian diatas dapat disimpulkan bahwa penggunaan financial leverage akan menimbulkan adanya beban bunga yang harus dibayar oleh perusahaan tanpa mempedulikan apakah perusahaan sedang mengalami keuntungan ataupun kerugian. Dengan adanya penambahan beban bunga akan mengurangi keuntungan bersih pemegang saham biasa. Penggunaan ini berarti risiko yang harus ditanggung oleh pemegang saham biasa.

Financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. (R. Agus Sartono, 2001 : 120). Menurut Higgins, (2001 : 44) financial leverage dapat dihitung dengan menggunakan rumus sebagai berikut:

Total liabilities Financial leverage =

Total Asset

26 Menurut Bambang Riyanto, (1997 : 375). Menguntungkan atau tidaknya financial leverage perusahaan dalam rangka meningkatkan EPS tergantung pada: Perusahaan yang menggunakan dana dengan beban tetap dikatakan menghasilkan leverage yang menguntungkan atau efek positif kalau pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetap dari penggunaan dana itu. Sedangkan suatu perusahaan dikatakan memiliki leverage yang merugikan kalau perusahaan tidak dapat memperoleh pendapatan dari penggunaan dana tersebut sebanyak beban tetap yang harus dibayar.

Financial leverage memberikan pengaruh positif maupun negatif bagi perusahaan yang menggunakannya. Pengaruh postitif atas penggunaan

27 ketidakpastian pendapatan bagi pemilik saham perusahaan yang diakibatkan penggunaan financial leverage.

Penggunaan utang atau financial leverage yang tinggi dapat menimbulkan EPS yang negatif, untuk itu rasio utang (debt ratio) tidak boleh melampaui 50%.(Weston dan Brigham, 1997 : 159). EPS diharapkan naik sampai pembiayaan dengan utang 50%. Beban bunga menjadi naik, tetapi pengaruh kenaikan beban bunga tersebut belum menurunkan EPS karena makin sedikitnya jumlah saham yang beredar ketika ekuitas ditukar dengan utang, EPS malah ikut naik. Akan tetapi, kenaikan EPS mencapai puncaknya pada saat rasio utang mencapai 50%. Diatas rasio 50%, suku bunga naik begitu pesatnya sehingga EPS menurun meskipun jumlah saham yang beredar mengecil.

Jadi apabila perusahaan menggunakan financial leverage yang tinggi berarti tambahan modal untuk keperluan investasi semakin bertambah dan risiko yang ditanggung juga semakin besar, maka perusahaan mengharapkan dapat meningkatkan EPS perusahaan sehingga nilai perusahaan pun meningkat. Peningkatan EPS ini tidak terlepas dari kaitannya dengan volume penjualan perusahaan serta biaya yang dikeluarkan perusahaan untuk menghasilkan produk atau jasa yang akan dijual oleh perusahaan.

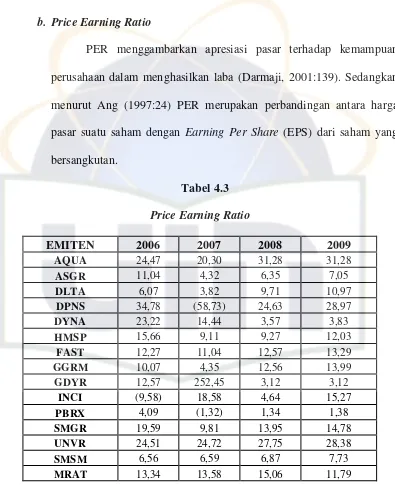

F. Pengertian Price Earning Ratio (PER)

28 (1997:24) PER merupakan perbandingan antara harga pasar suatu saham dengan Earning Per Share (EPS) dari saham yang bersangkutan. PER merupakan hubungan antara pasar saham dengan EPS saat ini yang digunakan secara luas oleh investor sebagai panduan umum untuk mengukur nilai saham.

Berdasarkan pendapat diatas pengertian PER yang dimaksud dalam penelitian ini adalah rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham.

Kegunaan PER adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh EPSnya. PER menunjukkan hubungan antara pasar saham biasa dengan EPS. Makin besar PER suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Jika dikatakan saham mempunyai PER 10X, berarti harga pasar saham tersebut 10X lipat terhadap EPS nya (pendapatan bersih per saham). Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba (earning power) dimasa yang akan datang.

29 keadaan ini PER perusahaan akan begitu tinggi (abnormal) atau bahkan negatif. Semakin rendah harga PER sebuah saham maka semakin baik atau murah harganya untuk diinvestasikan. PER menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai PER maka semakin murah saham tersebut untuk dibeli dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Penafsiran terhadap rasio ini juga dipengaruhi oleh persepsi pemodal terhadap kualitas perusahaan dan trend pendapatannya, risiko relatif, penggunaan metode akuntansi alternatif , dan faktor-faktor lain.

Semakin tinggi PER semakin nampak rendah nilai EPS apabila dibandingkan dengan harga sahamnya (Husnan, 2001:300). Kalau suatu saham mempunyai PER sebesar 20x, berarti apabila saham tersebut memberikan EPS sebesar Rp 1.000,- saham tersebut dapat terjual dengan harga Rp 20.000,-. Hal itu berarti bahwa jika nilai PER naik maka harga saham mengalami kenaikan dan Return saham juga mengalami kenaikan. Begitupun sebaliknya jika nilai PER mengalami penurunan maka harga sahamnya dan return sahamnya mengalami penurunan.

Rumus PER

Harga Saham PER= Earning Per Share (EPS)

30 G. Return On Assets (ROA)

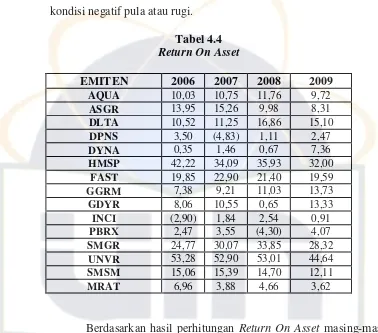

Return On Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

Return On Asset (ROA) merupakan rasio yang terpenting di antara rasio profitabilitas yang ada (Ang, 1997). Return On Asset (ROA) atau yang sering disebut juga Return On Investment (ROI) diperoleh dengan cara membandingkan net income after tax (NIAT) terhadap average total asset. Secara matematis ROA dapat dirumuskan sebagai berikut:

Net Income After Tax (NIAT)

ROA = Average Total Asset

31 NIAT merupakan pendapatan bersih sesudah pajak. Average Total asset

merupakan rata-rata total assets awal tahun dan akhir tahun. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik, karena tingkat pengembalian yang semakin besar (Ang, 1997 : 18.33).

1. Manfaat Return On Asset (ROA)

Menurut Munawir (2001 : 91-92) adalah :

a. Jika perusahaan telah menjalankan praktek akuntansi dengan baik maka dengan analisis ROA dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan.

b. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi.

c. Selain berguna untuk kepentingan kontrol, analisis ROA juga berguna untuk kepentingan perencanaan.

Menurut Halim dan Supomo (2001: 151) adalah :

a. Perhatian manajemen dititik beratkan pada maksimalisasi laba atas modal yang diinvestasikan.

32 mendorong divisi untuk menggunakan dalam memperoleh aktiva yang diperkirakan dapat meningkatkan ROA tersebut.

c. Analisa ROA dapat juga digunakan untuk mengukur profitabilitas dari masing-masing produksi yang dihasilkan oleh perusahaan.

2) Keunggulan ROA (Return On Asset)

Keunggulan ROA diantaranya adalah sebagai berikut:

a. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

b. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut. c. ROA merupakan denominator yang dapat diterapkan pada setiap unit

organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

3) Kelemahan Return On Asset (ROA) Menurut Munawir (2001 : 94) adalah :

a. ROA sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi aktiva tetap.

b. ROA mengandung distorsi yang cukup besar terutama dalam kondisi inflasi. ROA akan cenderung tinggi akibat dan penyesuaian (kenaikan) harga jual, sementara itu beberapa komponen biaya masih dinilai dengan harga distorsi.

Menurut Halim dan Supomo (2001 : 157) adalah:

33 b. Manajer divisi enggan menambah investasi yang menghasilkan ROA

rendah dalam jangka panjang.

c. Manajer divisi mungkin mengambil investasi yang menguntungkan divisinya dalam jangka pendek tetapi dalam jangka panjang bertentangan dengan keputusan perusahaan.

d. Kurang mendorong divisi untuk menambah investasi, jika ROA yang diharapkan untuk divisi itu terlalu tinggi.

H. Debt to Equity Ratio (DER)

DER adalah rasio yang menunjukkan hubungan antara jumlah pinjaman jangka panjang dengan jumlah modal sendiri yang diberikan pemilik perusahaan. Berdasarkan pendapat di atas, pengertian DER dalam penelitian ini adalah rasio yang membandingkan antara total hutang dengan total ekuitas pemilik. (Lukman Syamsuddin (2001:54)

34 meningkatkan risiko bahwa klaim kreditor kemungkinan tidak akan tertutup secara penuh bilamana terjadi likuidasi.

Dalam mengukur risiko, perhatian kreditor jangka panjang terutama difokuskan pada prospek laba dan perkiraan arus kas. Meskipun demikian mereka tetap memperhatikan keseimbangan antara proporsi aktiva yang didanai oleh kreditor dan pemilik perusahaan. Keseimbangan proporsi tersebut diukur dengan rasio debt to equity ratio. Rasio ini juga dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang (Dwi Prastowo, 2002:84). Kreditor jangka panjang pada umumnya lebih menyukai angka DER yang kecil. Semakin kecil angka rasio ini, berarti semakin besar jumlah aktiva yang didanai oleh pemilik perusahaan dan semakin besar penyangga risiko kreditor. Jika DER semakin meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat. Dengan meningkatnya DER maka beban perusahaan kepada pihak luar (kreditur) juga semakin meningkat sehingga harapan tingkat kembalian (return) para pemegang saham semakin kecil (Farchan & Sunarto, 2002:72).

35 digunakan ialah rasio utang terhadap ekuitas. Besarnya utang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami pertimbangan antara resiko dan laba yang didapat. Utang membawa risiko karena setiap utang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan berupa kewajiban untuk membayar beban bunga beserta cicilan kewajiban pokoknya (principal) secara periodik. Rumus :

(Husnan 1997:561)

Kewajiban bukan sesuatu yang jelek jika dapat memberikan keuntungan kepada pemiliknya. Jika kewajiban dimanfaatkan dengan efektif dan laba yang didapat cukup untuk membayar biaya bunga secara periodik. Dengan DER yang tinggi perusahaan menanggung resiko kerugian yang tinggi tetapi juga berkesempatan untuk memperoleh laba yang meningkat. DER yang tinggi berdampak pada peningkatan perubahan laba, berarti memberikan efek keuntungan bagi perusahaan (Kuswadi 2005:90).

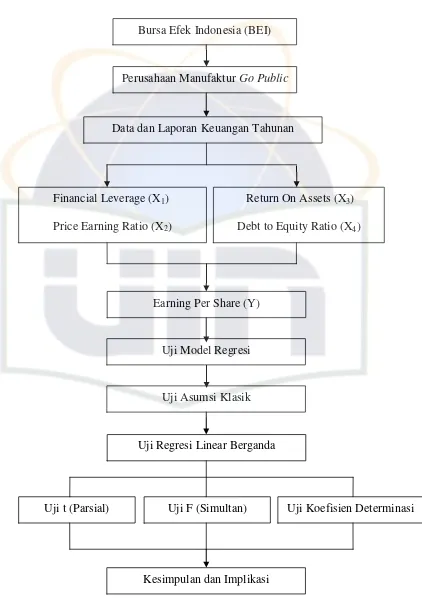

I. Kerangka Pemikiran

Kerangka pemikiran konseptual pada dasarnya merupakan review atau tinjauan pustaka yang dituangkan dalam bentuk skema serta mencerminkan keterikatan antara variabel yang diteliti. Berdasarkan tinjauan pustaka yang telah dijabarkan sebelumnya, maka dapat digambarkan dalam suatu bagan sebagai berikut :

Modal sendiri

DER =

36 Gambar 2.1

Kerangka Pemikiran

Bursa Efek Indonesia (BEI)

Perusahaan Manufaktur Go Public

Data dan Laporan Keuangan Tahunan

Financial Leverage(X1) Price Earning Ratio (X2)

Return On Assets (X3) Debt to Equity Ratio (X4)

Earning Per Share (Y)

Uji Asumsi Klasik

Uji t (Parsial) Uji Koefisien Determinasi

Kesimpulan dan Implikasi Uji Model Regresi

37 J. Hipotesis

Hipotesis yang diuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh yang signifikan dari seperangkat variabel bebas (independent variable) terhadap variabel terikat (dependent variable) baik secara parsial maupun simultan. Adapan hipotesis yang diuji yakni sebagai berikut.

1. H0 : b1 = 0 Tidak terdapat pengaruh yang signifikan secara parsial antara

Financial Leverage terhadap Earning per Share (EPS)

Ha :b1 ≠ 0 Terdapat pengaruh yang signifikan secara parsial antara

Financial Leverage terhadap Earning per Share (EPS)

2. H0 : b2 = 0 Tidak terdapat pengaruh yang signifikan secara parsial antara

Price Earning Ratio (PER) terhadap Earning per Share (EPS)

Ha : b2 ≠ 0 Terdapat pengaruh yang signifikan secara parsial antara Price

Earning Ratio (PER) terhadap Earning per Share (EPS)

3. H0 : b3 = 0 Tidak terdapat pengaruh yang signifikan secara parsial antara

Return On Assets (ROA) terhadap Earning per Share (EPS)

Ha : b3≠ 0 Terdapat pengaruh yang signifikan secara parsial antara Return

On Assets (ROA) terhadap Earning per Share (EPS)

4. H0 : b4 = 0 Tidak terdapat pengaruh yang signifikan secara parsial antara

Debt to Equity Ratio (DER) terhadap Earning per Share (EPS)

Ha : b4 ≠ 0 Terdapat pengaruh yang signifikan secara parsial antara Debt

38 5. H0 : b1, b2, b3, b4 = 0 Variabel manakah yang tidak berpengaruh signifikan

secara simultan terhadap Earning Per Share (EPS)?

Ha : b1, b2, b3, b4 ≠ 0 Variabel manakah yang berpengaruh signifikan secara simultan terhadap Earning Per Share (EPS)?

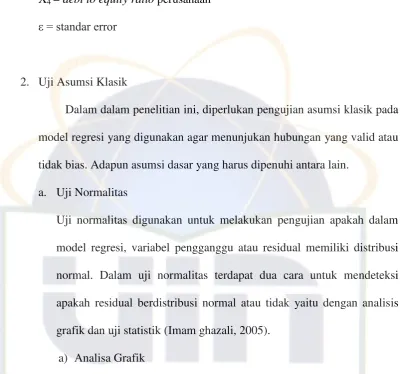

K. Penelitian Terdahulu

Telah banyak penelitian mengenai Earning Per Share (EPS) yang dilakukan oleh peneliti-peneliti dengan berbagai variabel yang diduga dapat mempengaruhinya. Penelitian-penelitian terdahulu tersebut akan dijabarkan pada tabel di bawah ini.

41

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh

Financial Leverage, Price Earning Ratio (PER),Return On Assets (ROA), Debt to Equity Ratio (DER) sebagai variabel utama terhadap Earning Per Share (EPS). Penelitian ini dilakukan terhadap perusahaan-perusahaan Manufaktur yang listing di Bursa Efek Indonesia (BEI) periode 2006-2009 dengan menggunakan data laporan keuangan perusahaan-perusahaan tersebut.

B. Metode Penentuan Sampel

Dalam penelitian ini, sampel yang digunakan dengan metode purposive sampling. Metode purposive sampling adalah pantauan sampel dengan pengambilan data-data tertentu yang dianggap sesuai dan terkait dengan penelitian yang dilakukan. Sampel dalam penelitian ini ditentukan berdasarkan beberapa kriteria sebagai berikut:

a. Perusahaan manufaktur yang go public dan terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2006-2009

b. Perusahaan tersebut harus tetap ada selama periode penelitian. c. Telah menerbitkan laporan keuangan secara terus-menerus.

d. Perusahaan tersebut memiliki EPS yang positif serta data-data lain yang dibutuhkan dalam penelitian ini.

42 C. Metode Pengumpulan Data

Data dalam penelitian ini yang digunakan adalah data sekunder yang bersifat kuantitatif. Bertujuan untuk membuat deskripsi, gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. Data sekunder merupakan data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini data sekunder tersebut didapat dengan cara sebagai berikut:

1. Studi Kepustakaan (Library Research)

Mengumpulkan teori dan data-data yang akan dijadikan sebagai landasan pelaksanaan yang diperoleh dari perpustakaan dengan cara mengumpulkan, membaca, dan memahami bahan-bahan (misal: buku, majalah, jurnal, artikel, internet dan sebagainya) yang berkaitan dengan bidang yang menjadi topik pembahasan penulis. Tujuan dari studi ini dimaksudkan agar penulis memperoleh gambaran yang jelas tentang aspek-aspek teoritis dari masalah yang akan penulis bahas.

Dalam penelitian ini data laporan keuangan yang digunakan sebagai data penelitian tiap variabel didapat dari beberapa situs internet seperti www.idx.co.id, www.idsaham.co.id.

2. Penelitian Lapangan

43 a. Data mengenai profil perusahaan-perusahaan manufaktur yang go public melalui Bursa Efek Indonesia (BEI) yang meliputi sejarah, kegiatan dan struktur organisasi.

b. Data mengenai laporan keuangan tahunan perusahaan-perusahaan manufaktur yang go public melalui Bursa Efek Indonesia (BEI) yang meliputi EPS dari tahun 2006-2009.

D. Metode Analisis Data

1. Metode Analisis

Dalam penelitian ini, persamaan regresi dikembangkan dan dipakai sebagai dasar untuk menguji hipotesis yang telah dijabarkan sebelumnya. Teknik statistik yang digunakan dalam analisis data dengan mengunakan model regresi linear berganda. Penggunaan model regresi linear ini bertujuan untuk menguji pengaruh penerapan financial leverage, price earning ratio (PER), return on assets (ROA), debt to equity ratio (DER)

terhadap earning per share (EPS) secara simultan. Model ini dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ ε Dalam hal ini:

Y= laba per lembar saham perusahaan a = konstanta

44 X3 = return on assets perusahaan

X4 = debt to equity ratio perusahaan

ε = standar error

2. Uji Asumsi Klasik

Dalam dalam penelitian ini, diperlukan pengujian asumsi klasik pada model regresi yang digunakan agar menunjukan hubungan yang valid atau tidak bias. Adapun asumsi dasar yang harus dipenuhi antara lain.

a. Uji Normalitas

Uji normalitas digunakan untuk melakukan pengujian apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Imam ghazali, 2005).

a) Analisa Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. b) Uji Statistik

45 Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Adapun dasar pengambilan keputusan : 1) Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

Uji multikoloniaritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen berkorelasi maka variabel-variabel ini tidak ortogonal (Imam Ghozali, 2005). Nilai cutoff yang umum dipakai untuk menunjukan adanya multikoloniaritas adalah nilai Tolerance < 0,10 atau sama dengan nilai VIF > 10.

c. Uji Autokorelasi

46 sepanjang waktu berkaitan satu sama lainya (Imam Ghozali, 2005). Untuk mendeteksi ada atau tidaknya autokorelasi dalam suatu penelitian.

1) Uji Durbin – Watson

Uji durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi di antara variabel independen hipotesis yang akan diuji adalah : Ho : tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi

Hipotesis nol Keputusan Jika

47 disebut homoskedatisitas dan jika varians berbeda disebut heteroskedatisitas. Model regresi yang baik adalah tidak terjadi heteroskedatisitas.

Dengan melihat grafik normal P-P plot dan grafik scatter plot, dapat diketahui ada atau tidaknya heteroskedatisitas. Jika pada grafik normal P-P plot titik-titik menyebar mengelilingi garis diagonal, maka pengujian ini bebas dari heteroskedatisitas dan sebaliknya jika titik-titik pada grafik tidak mengelilingi garis diagonal atau berada jauh dari garis diagonal, maka diindikasikan adanya heteroskedatisitas.

Sedangkan pada grafik scatter plot, jika pada grafik tersebut terdapat pola tertentu seperti titik-titik membentuk pola teratur (misal: bergelombang, melebar, dan menyempit), maka diindikasikan telah terjadi heteroskedatisitas dan jika tidak terdapat pola yang jelas serta titik-titiknya menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedatisitas.

3. Uji Koefisien Determinasi

Pengujian ini bertujuan untuk melihat seberapa besar kemampuan variabel bebas menjelaskan variabel terikat yang dilihat melalui adjusted

48 Semakin besar angka R2, maka semakin baik model yang digunakan untuk menjelaskan hubungan variabel bebas terhadap variabel terikatnya. Jika angka R2 semakin kecil berarti semakin lemah model tersebut untuk menjelaskan variabilitas dari variabel terikat.

4. Uji t (Uji Parsial)

Pengujian ini bertujuan untuk mengetahui apakah variabel independen (bebas) mempunyai pengaruh yang signifikan terhadap variabel dependen (terikat) secara parsial (individual). Setelah t hitung diperoleh, maka untuk menginterpretasikan hasilnya berlaku ketentuan sebagai berikut.

a. Jika t hitung > t tabel, maka Hoditolak dan Ha diterima. Hal ini berarti variabel independen secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika t hitung < t tabel, maka Ho diterima dan Ha ditolak. Hal ini berarti secara parsial tidak ada pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

Hipotesis:

Ho: βi = 0, tidak terdapat pengaruh yang signifikan antara variabel

independen terhadap variabel dependen secara parsial

Ha: βi ≠ 0, terdapat pengaruh yang signifikan antara variabel independen

49 5. Uji F (Uji Simultan)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel independen (bebas) mempunyai pengaruh yang signifikan terhadap variabel dependen (terikat) secara simultan (bersama-sama). Setelah f hitung diperoleh, maka untuk menginterpretasikan hasilnya berlaku ketentuan sebagai berikut.

a. Jika f hitung > f tabel, maka Ho ditolak dan Ha diterima. Hal ini berarti variabel-variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen

b. Jika f hitung < f tabel, maka Ho diterima dan Ha ditolak. Hal ini berarti variabel-variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen

Hipotesis:

Ho: βi = 0, tidak terdapat pengaruh yang signifikan antara variabel -variabel independen terhadap -variabel dependen secara simultan

Ha: βi ≠ 0, terdapat pengaruh yang signifikan antara variabel-variabel independen terhadap variabel dependen secara simultan.

E. Operasional Variabel Penelitian

50 Berdasarkan pokok permasalahan dari rumusan hipotesis yang telah dijabarkan sebelumnya, variabel penelitian yang akan dianalisis dikelompokkan menjadi dua, yakni:

1. Variabel Y

Variabel terikat dalam penelitian ini adalah Earning Per Share (EPS). EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham (Darmaji, 2001:139). Laba Per lembar saham dapat dirumuskan:

EAT (Earning After Tax)

EPS = Jumlah lembar saham

2. Variabel Independen (Bebas)

Variabel bebas dalam penelitian ini adalah Penerapan financial leverage, price earning ratio (PER), return on assets (ROA), dan debt to equity ratio (DER) sebagai variabel utama.

a. Financial Leverage

Keown, dkk (2000 : 496). “financial leverage adalah membiayai sebagian dari asset perusahaan dengan surat berharga yang mempunyai tingkat bunga yang tetap dengan mengharapkan peningkatan yang luar biasa pada pendapatan bagi para pemegang saham”. Menurut Higgins, (2001 : 44) financial leverage dapat dihitung dengan menggunakan rumus sebagai berikut:

Total liabilities Financial leverage =

51

b. Price Earning Ratio (PER)

Ang (1997:24) PER merupakan perbandingan antara harga pasar suatu saham dengan Earning Per Share (EPS) dari saham yang bersangkutan. Rumus PER:

Harga Saham PER=

Earning Per Share (EPS)

c. Return On Assets (ROA)

ROA merupakan rasio yang terpenting di antara rasio profitabilitas yang ada (Ang, 1997). Secara matematis ROA dapat dirumuskan sebagai berikut:

Net Income After Tax (NIAT)

ROA = Average Total Asset

d. Debt to Equity Ratio

Rasio ini menunjukkan perbandingan antara hutang yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan (Husnan 1997:561). Rumus :

Modal sendiri DER =

52 BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Bursa Efek Indonesia (BEI)

Penggabungan Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES) menjadi Bursa Efek Indonesia (BEI) pada 30 November 2007. Selanjutnya BEI mulai aktif 1 Desember 2007. di mana Bursa Efek Surabaya melebur ke dalam Bursa Efek Jakarta.

Sebelum penggabungan ini, telah dilakukan RUPS (Rapat Umum Pemegang Saham) pada tanggal 30 Oktober 2007 untuk pembahasan rencana merger tersebut. Pada saat itu, proses merger kedua bursa tersebut masih menunggu persetujuan dari Dephukham. Sebab badan hukum dan nama keduanya berubah menjadi Bursa Efek Indonesia. Setelah menjalani beberapa proses, maka sekarang namanya telah menjadi Bursa Efek Indonesia. Mengenai direksi Bursa Efek Indonesia, posisi-posisi masih ditempati oleh direksi-direksi kedua bursa. Direksi tersebut akan melanjutkan tugas sampai RUPS 2009 dilakukan.