NASKAH PUBLIKASI Analisis Pengaruh Rasio Keuangan Terhadap Tingkat Pertumbuhan Laba Pada Perusahaan BUMN Yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010.

Teks penuh

Gambar

Dokumen terkait

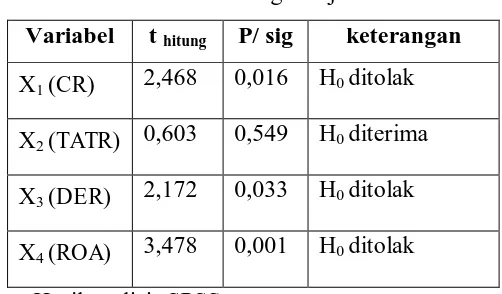

Namun demikian hasil analisis regresi menunjukkan bahwa tidak terdapat rasio keuangan yang signifikan dalam memprediksi pertumbuhan laba baik untuk periode satu tahun ke

Mengetahui apakah terjadi pengaruh yang simultan dan signifikan antara rasio keuangan yang terdiri dari rasio likuiditas, aktifitas, leverage, dan profitabilitas

dengan judul “ Analisis Pengaruh Rasio Keuangan (Likuiditas, Solvabilitas, Aktivitas, dan Profitabilitas) Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang

Analisis Pengaruh Rasio Keuangan Dan Ukuran Aset Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013 ;

“Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia”.. Skripsi, Fakultas Ekonomi,

Dari latar belakang diatas memberikan motivasi untuk meneliti kembali dengan judul “ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN

Tujuan penelitian - Tujuan penelitian ini adalah untuk mengetahui apakah rasio-rasio keuangan berpengaruh signifikan terhadap pertumbuhan laba perusahaan perdagangan

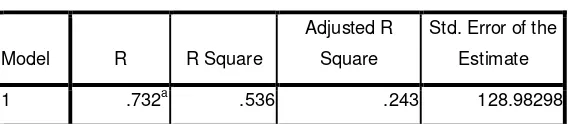

Dari perhitungan program SPSS diperoleh hasil bahwa F hitung sebesar 5,566 > 4, artinya pengambilan variabel rasio keuangan sudah cukup tepat dalam menjelaskan