SKRIPSI

Diajukan oleh : Zulfa Rizkiana 0513010358/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2010

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Zulfa Rizkiana 0513010358/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2010

BURSA EFEK INDONESIA

yang diajukan Zulfa Rizkiana 0513010358/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Harymami. MM Tanggal : ………..

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Drs. Ec. Saiful Anwar, MSi NIP : 030 194 437

BURSA EFEK INDONESIA Disusun Oleh :

Zulfa Rizkiana 0513010358/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 03 September 2010

Pembimbing Utama Tim Penguji :

Ketua

Dra. Ec. Harymami, MM Dra. Ec. Sri Hastuti, MSi Sekretaris

Dra. Ec. Harymami, MM Anggota

Dra. Ec. Sari A. MAks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala

berkah, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi

dengan judul “ANALISA RASIO KEUANGAN DALAM MEMPREDIKSI

PERUBAHAN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar

Sarjana Ekonomi (S-1) Jurusan Akuntansi pada Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam menyusun

skripsi ini, karena keterbatasan kemampuan dan pengetahuan. Oleh karena itu

penulis sadar bahwa skripsi ini dapat terselesaikan berkat bantuan dan dorongan

dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan rasa terima

kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsannuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Progdi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

i

ii

Jawa Timur.

5. Bapak Drs. Ec. Syafi’i, MM, Ak, selaku Dosen Wali penulis di Jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

6. Bapak, Ibu dosen dan staf pengajar Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Ibu, Bapak, Kakak, dan seluruh keluarga besarku yang selalu memberikan

doa, dukungan, perhatian dan pengorbanan yang begitu besar. Terima kasih

untuk semuanya.

8. Teman-teman seperjuangan yang telah membantu dalam penyusunan skripsi

ini yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT melimpahkan berkah dan karunia-Nya kepada semua

pihak yang telah membantu penulis dalam menyelesaikan skripsi ini.

Dalam penulisan skripsi ini penulis menyadari masih banyak

kekurangan-kekurangan, tetapi penulis berharap semoga hasilnya dapat bermanfaat bagi

pihak-pihak yang berkepentingan.

Surabaya, Juli 2010

iii

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR TABEL viii

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

ABSTRAKSI xii

BAB I. PENDAHULUAN

1.1. Latar Belakang 1

1.2. Perumusan Masalah 5

1.3. Tujuan Penelitian 5

1.4. Manfaat Penelitian 5

BAB II. TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu 7

2.2. Landasan Teori 11

2.2.1. Bank 11

2.2.1.1. Pengertian Bank 11

2.2.1.2. Fungsi Bank 12

2.2.1.3. Jenis Bank 13

iv

2.2.2.3. Pemakai Laporan Keuangan 16

2.2.2.4. Jenis-jenis Laporan Keuangan 17

2.2.2.5. Karakteristik Laporan Keuangan 19

2.2.3. Analisis Laporan Keuangan 20

2.2.3.1. Pengertian Analisis Laporan Keuangan 20

2.2.3.2. Teknik Analisis Laporan Keuangan 21

2.2.4. Analisis Rasio Keuangan 22

2.2.4.1. Pengertian Analisis Rasio Keuangan 22

2.2.4.2. Keunggulan Analisis Rasio Keuangan 23

2.2.4.3. Keterbatasan Analisis Laporan Keuangan 23

2.2.4.4. Jenis-jenis Analisis Rasio Keuangan Bank 24

2.2.5. Laba 26

2.2.5.1. Pengertian Laba 26

2.2.5.2. Relevansi Konsep Laba 27

2.2.5.3. Perubahan Laba 27

2.2.5.4.Hubungan Laporan Keuangan dengan Prediksi Laba 28

2.2.5.5. Hubungan Rasio Likuiditas terhadap Laba 31

2.2.5.6. Hubungan Rasio Solvabilitas terhadap Laba 31

2.2.5.7. Hubungan Rasio Rentabilitas terhadap Laba 32

2.3. Kerangka Pikir 32

v

3.1. Definisi Operasional dan Pengukuran Variabel 36

3.1.1. Definisi Operasioanal 36

3.1.2. Pengukuran Variabel 40

3.2. Teknik Penentuan Sampel 43

3.2.1. Populasi 43

3.2.2. Sampel 43

3.3. Teknik Pengumpulan Data 45

3.3.1. Jenis Data 45

3.3.2. Sumber Data 45

3.3.3. Pengumpulan Data 45

3.4. Teknik Analisis dan Uji Hipotesis 45

3.4.1. Teknik Analisis 45

3.4.2. Uji Kualitas Data 46

3.4.2.1. Uji Normalitas 46

3.4.3. Uji Asumsi Klasik 46

3.4.4. Uji Hipotesis 48

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 51

4.1.1. Deskripsi Bank Umum yang go public 51

vi

4.2.3. Banking Ratio (BR) 65

4.2.4. Assets to Loan Ratio (ALR) 66

4.2.5. Cash Ratio (CR) 67

4.2.6. Loan to Deposit Ratio (LDR) 68

4.2.7. Primary Ratio (PR) 69

4.2.8. Risk Assets Ratio (RAR) 69

4.2.9. Capital Adequacy Ratio 2 (CAR 2) 70

4.2.10.Capital Adequacy Ratio 3 (CAR 3) 71

4.2.11.Gross Profit Margin (GPM) 72

4.2.12.Return on Equity (ROE) 73

4.2.13.Gross Yield on Total Assets (GYTA) 73

4.2.14.Rate Return on Loans (RRL) 74

4.2.15.Leverage Multiplier (LM) 75

4.2.16.Perubahan Laba 76

4.3. Analisis dan Pengujian Hipotesis 77

4.3.1. Uji Kualitas Data 77

4.3.1.1. Uji Normalitas 77

4.3.1.2. Uji Normalitas – Setelah Transformasi Data 78

4.3.2. Uji Asumsi Klasik 78

4.3.2.1. Uji Multikolinieritas 78

vii

4.3.2.5. Uji Multikolinieritas – lterasi 5 83

4.3.2.6. Uji Multikolinieritas – lterasi 6 84

4.3.2.7. Uji Multikolinieritas – lterasi 7 85

4.3.2.8. Uji Multikolinieritas – lterasi 8 86

4.3.2.9. Uji Autokorelasi 86

4.3.2.10.Uji Heteroskedastisitas 87

4.3.3. Analisis Regresi Linier Berganda 88

4.3.4. Analisis Uji Hipotesis 92

4.3.4.1. Uji F 92

4.3.4.2. Uji t 93

4.4. Pembahasan Hasil Penelitian 95

4.5. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu 98

4.6. Keterbatasan Penelitian 102

BAB V. KESIMPULAN DAN SARAN

5.1. Kesimpulan 104

5.2. Saran 104

Gambar 2.3.Kerangka Pikir 34

x

Tabel 3.4.3.b. Daerah Distribusi Keputusan Autokorelasi 47

Tabel 4.2.1. Data Quick Ratio Tahun 2005-2007 64

Tabel 4.2.2. Data Investing Policy Ratio Tahun 2005-2007 65

Tabel 4.2.3. Data Banking Ratio Tahun 2005-2007 66

Tabel 4.2.4. Data Assets to Loan Ratio Tahun 2005-2007 66

Tabel 4.2.5. Data Cash Ratio Tahun 2005-2007 67

Tabel 4.2.6. Data Loan to Deposit Ratio Tahun 2005-2007 68

Tabel 4.2.7. Data Primary Ratio Tahun 2005-2007 69

Tabel 4.2.8. Data Risk Assets Ratio Tahun 2005-2007 70

Tabel 4.2.9. Data Capital Adequacy Ratio 2 Tahun 2005-2007 70

Tabel 4.2.10. Data Capital Adequacy Ratio 3 Tahun 2005-2007 71

Tabel 4.2.11. Data Gross Profit Margin Tahun 2005-2007 72

Tabel 4.2.12. Data Return On Equity Tahun 2005-2007 73

Tabel 4.2.13. Data Gross Yield on Total Assets Tahun 2005-2007 73

Tabel 4.2.14. Data Rate Return on Loans Tahun 2005-2007 74

Tabel 4.2.15. Data Leverage Multiplier Tahun 2005-2007 75

Tabel 4.2.16. Data Perubahan Laba Tahun 2005-2007 76

Tabel 4.3.1.1. Uji Normalitas 77

Tabel 4.3.1.2. Uji Normalitas – Setelah Transformasi Data 78

Tabel 4.3.2.1. Uji Multikolinieritas–lterasi 1(setelah perbaikan normalitas data)79 Tabel 4.3.2.2. Uji Multikolinieritas – lterasi 2 (hapus X6) 80

viii

ix

Tabel 4.3.2.5. Uji Multikolinieritas – lterasi 5 (hapus X4) 83

Tabel 4.3.2.6. Uji Multikolinieritas – lterasi 6 (hapus X15) 84

Tabel 4.3.2.7. Uji Multikolinieritas – lterasi 7 (hapus X14) 85

Tabel 4.3.2.8. Uji Multikolinieritas – lterasi 8 (hapus X11) 86

Tabel 4.3.2.9. Uji Autokorelasi 87

Tabel 4.3.2.10. Uji Heteroskedastisitas 88

Tabel 4.3.3.1. Uji Regresi Linear Berganda 89

Tabel 4.3.3.2 : Uji Koefisien Determinasi 91

Tabel 4.3.4.1 : Hasil Uji F 92

Tabel 4.3.4.2 : Hasil Uji t 93

Lampiran 1. Uji Normalitas

Lampiran 2. Data Perhitungan Rasio Keuangan.

Lampiran 3. Tabel Pengujian Nilai F.

Lampiran 4. Tabel Pengujian Nilai t.

Lampiran 5. Tabel Durbin-Watson.

Lampiran 6. Data Perusahaan Perbankan

xi

Oleh : Zulfa Rizkiana

Abstraksi

Informasi tentang posisi keuangan perusahaan, kinerja perusahaan, aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan keuangan dapat diperoleh dari laporan keuangan perusahaan. Untuk memahami informasi tentang laporan keuangan, analisis terhadap laporan keuangan sangat dibutuhkan. Analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan. Informasi keuangan menjadi berarti apabila bisa digunakan sebagai alat prediksi bagi pemakainya. Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh rasio-rasio keuangan secara simultan dan parsial dalam memprediksi perubahan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan perbankan yang terdaftar di BEI dari tahun 2004-2007. Ada 15 rasio keuangan yang digunakan yaitu, Quick Ratio (QR), Investing Policy Ratio (IPR),

Banking Ratio (BR), Assets to Loan Ratio (ALR), Cash Ratio (CR), Loan to Deposit Ratio (LDR), Primary Ratio (PR), Risk Assets Ratio (RAR), Capital Adequacy Ratio 2 (CAR 2), Capital Adequacy Ratio 3 (CAR 3), Gross Profit Margin (GPM), Return on Equity (ROE), Gross Yield on Total Assets (GYTA), Rate Return on Loans (RRL), Leverage Multiplier (LM). Analisis yang digunakan

dalam penelitian ini adalah regresi linier berganda.

Hasil analisis menunjukkan bahwa model regresi cocok dan mampu menjelaskan variabel Perubahan Laba (Y), dimana pengaruhnya sebesar 55,3% sedang sisanya dijelaskan oleh variabel lain selain Quick Ratio, Investing Policy

Ratio, Banking Ratio, Cash Ratio, Risk Assets Ratio, Capital Adequacy Ratio2, Return On Equity, dan Gross Yield on Total Assets. Sedangkan pengujian secara

individual, variabel Return on Equity dan Gross Yield on Total Assets berpengaruh secara signifikan terhadap variabel Perubahan Laba (Y).

Keywords : rasio keuangan, regresi linier berganda.

xii

BAB I PENDAHULUAN

1.1. Latar Belakang

Di sebuah negara, pembangunan menjadi salah satu faktor penting

untuk menunjang kesejahteraan rakyat. Dengan pembangunan ini,

kemakmuran yang adil dan merata dapat diwujudkan dan tentu saja

pembangunan tidak akan terlepas dari adanya sumber dana. Disini peran

lembaga perbankan sangat diperlukan.

Fungsi bank diantaranya sebagai perantara (financial intermediary)

antara pihak yang kelebihan dana (surplus unit) dengan pihak yang

memerlukan dana (defisit unit) serta sebagai lembaga yang berfungsi untuk

memperlancar lalu lintas pembayaran. Bank dalam UU No. 7 Tahun 1992

yang kemudian disempurnakan menjadi UU No. 10 Tahun 1998 mempunyai

arti yaitu badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup

rakyat banyak.

Industri perbankan di Indonesia telah mengalami pasang surut dan

mengalami perubahan dari waktu ke waktu. Krisis perbankan yang terjadi

pada tahun 1997 telah menghadapi sejumlah permasalahan mendasar.

Masalah tersebut meliputi buruknya manajemen risiko, tingginya kredit

serta adanya pinjaman luar negeri sektor swasta dalam jumlah besar. Sistem

perbankan yang rentan berpengaruh terhadap kinerja bank, banyak debitur

yang tidak mampu membayar yang akhirnya dikategorikan sebagai kredit

macet. Puncaknya pada saat Indonesia mengalami krisis moneter 1997,

beberapa bank mengalami kesulitan likuiditas yang mengharuskan Bank

Indonesia sebagai otoritas perbankan untuk melikuidasinya. Pada kondisi

sekarang, perbankan di Indonesia dihadapkan pada situasi krisis keuangan

global. Krisis tersebut mempengaruhi kondisi perekonomian Indonesia,

namun pengaruhnya belum terlalu signifikan khususnya di sektor perbankan

(Hamonangan dan Siregar, 2009).

Pada beberapa tahun terakhir, perolehan laba di sejumlah bank

mengalami fluktuasi yang dapat disebabkan oleh banyak hal. Laba setiap

tahun dapat mengalami kenaikan atau penurunan baik dalam jumlah besar

maupun kecil. Dengan kondisi yang berubah-ubah, lembaga perbankan

memperoleh tantangan dalam mengelola bisnisnya agar dapat bertahan.

Berkaitan dengan kesinambungan dan stabilitas bisnis perbankan, laba

menjadi faktor penting. Laba merupakan elemen yang paling menjadi

perhatian pemakai karena angka laba diharapkan cukup kaya untuk

merepresentasi kinerja perusahaan secara keseluruhan. Dengan tingkat laba

yang memadai, menjamin pendapatan untuk para kreditor dan pemegang

saham. Semakin besar tingkat laba, maka akan menambah kepercayaan

Salah satu tujuan bank adalah memperoleh profitabilitas yang

nantinya akan dipergunakan untuk membiayai segala kegiatan operasional

dan aktivitas perbankan yang dilakukan. Dengan adanya profitabilitas

tersebut, bank akan dapat berkembang dan bertahan sampai kegiatan dimasa

yang akan datang. Mengukur tingkat profitabilitas merupakan salah satu

cara yang digunakan untuk mengukur kemampuan manajemen bank dalam

mengelola modal yang tersedia untuk mendapatkan laba bersih. Laba

merupakan salah satu informasi potensial yang terkandung di dalam laporan

keuangan dan informasi yang sangat penting bagi pihak internal maupun

eksternal perbankan.

Sebelum menanamkan modalnya, para investor membutuhkan laporan

keuangan guna menilai kinerja perbankan, yang selanjutnya dipergunakan

untuk pengambilan keputusan investasi.

Informasi tentang posisi keuangan perusahaan, kinerja perusahaan,

aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan

keuangan dapat diperoleh dari laporan keuangan perusahaan. Untuk

memahami informasi tentang laporan keuangan, analisis terhadap laporan

keuangan sangat dibutuhkan. Analisis laporan keuangan meliputi

perhitungan dan interpretasi rasio keuangan (Zainuddin dan Hartono, 1999)

Analisa rasio merupakan salah satu cara pemrosesan dan

penginterprestasikan informasi akuntansi, yang dinyatakan dalam artian

relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka

rasio, dapat disajikan kondisi keuangan, kesehatan, dan prestasi usaha yang

dalam hal ini sebuah bank. Analisis ini sangat diperlukan bagi penilaian

prestasi usaha yang telah dilakukan oleh sebuah bank, terutama bagi

manajemen penyusun kebijaksanaan strategi bank.

Kondisi keuangan dan kemampuan bank dalam menghasilkan laba

dapat dipandang dari berbagai aspek yaitu likuiditas, kualitas aktiva,

solvabilitas, dan rentabilitas (Widodo, 2001). Likuiditas merupakan

kemampuan perusahaan untuk memenuhi kewajibannya yang harus segera

dipenuhi. Jika likuiditas ini bermasalah, kepercayaan masyarakat akan

menurun khususnya para nasabah bank yang bersangkutan. Solvabilitas atau

struktur modal merupakan komposisi utang dan equitas, yang mempunyai

arti kemampuan jangka panjang perusahaan untuk melunasi kewajiban

jangka panjang sedangkan rentabilitas adalah kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu.

Aspek-aspek tersebut dapat dianalisis melalui rasio-rasio keuangan.

Hasil dari perhitungan rasio tersebut apakah dapat dipergunakan untuk

memprediksi perubahan laba untuk sejumlah bank.

Dari uraian di atas, maka penulis tertarik untuk melakukan penelitian

dengan judul Analisa Rasio Keuangan Dalam Memprediksi Perubahan Laba

1.2. Perumusan Masalah

Berdasarkan latar belakang dan batasan masalah di atas, maka

perumusan masalah penelitian ini adalah:

1. Apakah rasio-rasio keuangan secara simultan mempunyai pengaruh

yang signifikan dalam memprediksi perubahan laba pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah rasio-rasio keuangan secara parsial mempunyai pengaruh yang

signifikan dalam memprediksi perubahan laba pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk mengetahui signifikansi pengaruh rasio-rasio keuangan secara

simultan dalam memprediksi perubahan laba pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui signifikansi pengaruh rasio-rasio keuangan secara

parsial dalam memprediksi perubahan laba pada perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

1. Bagi Investor

Penelitian ini diharapkan dapat bermanfaat untuk pertimbangan

pengambilan keputusan investasi bagi pihak-pihak yang

2. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

dalam bidang perbankan khususnya mengenai rasio keuangan

perbankan.

3. Bagi Universitas

Penelitian ini diharapkan dapat bermanfaat untuk penelitian selanjutnya

dan sebagai referensi dalam mempelajari masalah yang berkaitan

BAB II

TINJAUAN PUSTAKA

2.1Hasil Penelitian Terdahulu

a. Hamonangan dan Siregar (2009)

Penelitian yang dilakukan mengambil judul “Pengaruh Capital

Adequacy Ratio, Debt to Equity Ratio, Non Performing Loan, Operating

Ratio, dan Loan to Deposit Ratio terhadap Return on Equity (ROE)

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”

Permasalahan yang diambil adalah “Apakah Capital Adequacy

Ratio, Debt to Equity Ratio, Non Performing Loan, Operating Ratio, dan

Loan to Deposit Ratio berpengaruh terhadap Return On Equity (ROE)

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?”.

Hipotesis yang diajukan adalah diduga Capital Adequacy Ratio,

Debt to Equity Ratio, Non Performing Loan, Operating Ratio, dan Loan to

Deposit Ratio mempunyai pengaruh terhadap Return On Equity (ROE)

baik secara parsial maupun secara simultan.

Melalui hasil pengujian hipotesis penelitian dan pengujian regresi

berganda diperoleh :

1) Secara parsial dapat diambil kesimpulan, bahwa CAR dan DER

tidak memiliki pengaruh yang signifikan terhadap ROE, sementara

itu, NPL, OR, dan LDR memiliki pengaruh yang signifikan

2) Secara simultan dapat diambil kesimpulan, bahwa CAR, DER,

NPL, OR, dan LDR memiliki pengaruh yang signifikan terhadap

ROE dengan arah negatif.

3) Nilai Adjusted R Square sebesar 0,360. Hal ini berarti bahwa 36%

variasi atau perubahan dalam return on equity dapat dijelaskan oleh

variasi dari capital adequacy ratio, debt to equity ratio, non

performing loan, operating ratio, dan loan to deposit ratio,

sedangkan sisanya (64%) dijelaskan oleh sebab-sebab lain yang

tidak dimasukkan dalam model penelitian.

b. Eko Widodo (2001)

Penelitian yang dilakukan mengambil judul “Rasio Keuangan

Untuk Mengukur Asosiasi Likuiditas, Struktur Modal, Dan Kualitas

Aktiva Dengan Profitabilitas Bank: Analisis Korelasi Kanonikal.”

Permasalahan yang diambil adalah “Apakah terdapat asosiasi antara

likuiditas, kualitas aktiva, dan struktur modal terhadap profitabilitas?”

Variabel penelitian yang digunakan berupa rasio keuangan

profitabilitas (LOPO, ROA, ROE, dan NIM), Likuiditas (LDR dan

GWM), Kualitas Aktiva (APTTAP dan PBDPHB), Struktur Modal

(CAR).

Dari hasil penelitian tersebut diperoleh kesimpulan sebagai berikut:

1) Principal component analysis dengan penentuan jumlah komponen

secara apriori sebanyak enam komponen dan menggunakan

dianalisis oleh teknik analisis berikutnya, yaitu variabel LOPO,

LDR, PBDPHB, ROE, GWM, dan CAR.

2) Analisis korelasi kanonikal terhadap dua variabel independen –

LOPO dan ROE- dan empat variabel independen –LDR, GWM,

PBDPHB, dan CAR- menunjukkan adanya korelasi kanonikal yang

signifikan sebesar 0,32165 dengan tingkat signifikansi sebesar

0,01666. Variabel PBDPHB (rasio pendapatan bunga dalam

penyelesaian terhadap hasil bunga) merupakan variabel yang paling

dominan dalam berkorelasi dengan variabel-variabel dependen yang

merupakan construct profitabilitas. Urutan besaran pengaruh

variabel-variabel independen terhadap variabel dependen LOPO

(Profitabilitas) dan ROE (Profitabilitas) adalah variabel PBDPHB

(Kualitas Aktiva), CAR (Struktur modal), LDR (Likuiditas), dan

GWM.

c. Zainuddin dan Hartono (1999)

Penelitian yang dilakukan mengambil judul “Manfaat Rasio

Keuangan dalam Memprediksi Pertumbuhan Laba: Suatu Studi Empiris

pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta.”

Permasalahan yang diambil adalah “Apakah rasio keuangan

berpengaruh dan bermanfaat dalam memprediksi laba perusahaan

Hipotesis yang diajukan adalah:

1) Diduga pertumbuhan rasio keuangan Capital, Assets, Earnings,

dan Liquidity telah berpengaruh secara signifikan terhadap

pertumbuhan laba pada perusahaan perbankan.

2) Diduga kekuatan prediksi rasio keuangan Capital, Assets, Earning,

dan Liquiditas terhadap pertumbuhan laba perusahaan perbankan

tidak akan berbeda untuk periode dua tahun ke depan dibandingkan

periode satu tahun ke depan.

Dari hasil penelitian tersebut diperoleh kesimpulan bahwa hasil

analisis AMOS (Analysis Moment Of Structure) menunjukakan bahwa

construct rasio keuangan Capital, Assets, Earnings, dan Liquidity

signifikan dalam memprediksi pertumbuhan laba perusahaan perbankan

untuk periode satu tahun ke dapan. Sedangkan untuk periode dua tahun

ke depan ditemukan bahwa rasio keuangan tingkat individual tidak

signifikan dalam memprediksi pertumbuhan laba. Namun demikian

hasil analisis regresi menunjukkan bahwa tidak terdapat rasio keuangan

yang signifikan dalam memprediksi pertumbuhan laba baik untuk

periode satu tahun ke depan ataupun untuk periode dua tahun ke depan.

Perbandingan manfaat rasio keuangan pada tingkat construct dengan

tingkat individual menunjukkan bahwa penggunaan AMOS (Analisis

Moment Of Structure) akan lebih tepat dibandingkan dengan

penggunaan analisis regresi dalam memprediksi pertumbuhan laba pada

Persamaan penelitian ini dengan penelitian terdahulu adalah

diaplikasikannya rasio-rasio keuangan untuk memprediksi perubahan

laba. Selain itu, penelitian ini juga merupakan pengembangan dari

penelitian yang pernah dilakukan dengan perbedaan yaitu penambahan

jumlah variabel dalam penelitian.

2.2Landasan Teori 2.2.1 Bank

2.2.1.1Pengertian Bank

Kata bank berasal dari bahasa Italia yaitu Banca, yang berarti meja

yang dipergunakan oleh para penukar uang di pasar. Pada dasarnya bank

merupakan tempat penitipan atau penyimpanan uang, pemberi atau

penyalur kredit dan juga perantara di dalam lalu lintas pembayaran

(Sardjono permono, 1997: 50)

Ada beberapa definisi bank yang dikemukakan, dan definisi yang

satu dengan lainya terdapat perbedaan karena dilihat dari sudut pandang

yang berbeda.

Beberapa pendapat tentang pengertian bank, yaitu:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam

rangka meningkatkan taraf hidup rakyat banyak (Undang-undang

2. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak (Undang-undang Nomor 10

Tahun 1998 Perubahan Undang-undang Nomor 7 Tahun 1992 tentang

Perbankan).

3. Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat (PSAK No.31).

4. Bank adalah lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir,

2003:11)

Dari definisi di atas, fungsi utama bank adalah menghimpun dan

menyalurkan kembali dana masyarakat, dan memberikan jasa bank

lainnya.

2.2.1.2Fungsi Bank

Menurut Martono (2002: 20), fungsi bank pada umumnya adalah:

a. Menerima berbagai bentuk simpanan dari masyarakat.

b. Memberikan kredit, baik bersumber dari dana yang diterima dari

masyarakat maupun berdasarkan atas kemampuannya untuk

menciptakan tenaga beli baru.

c. Memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang.

Secara lebih spesifik (Budisantoso dan Triandaru, 2006: 9) bank

dapat berfungsi sebagai agent of trust, yakni lembaga yang landasannya

adalah kepercayaan baik dalam hal penghimpunan dana maupun

penyaluran dana; agent of development, yaitu lembaga yang memobilisasi

dana untuk pembangunan ekonomi; agent of service, yakni memberikan

penawaran jasa perbankan yang lain kepada masyarakat.

Penjelasan di atas selaras dengan UU No.7 Tahun 1992 yang

menyatakan bahwa fungsi utama perbankan Indonesia adalah sebagai

penghimpun dana dan penyalur dana masyarakat.

2.2.1.3Jenis Bank

Menurut UU Pokok Perbankan nomor 7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya UU RI nomor 10 Tahun 1998 maka jenis

perbankan terdiri dari dua jenis bank yaitu:

a. Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara konvensional

dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya

b. Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

2.2.2 Laporan Keuangan

2.2.2.1Pengertian Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari

transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa

kelompok besar menurut karakteristik ekonomi. Kelompok besar ini

merupakan laporan keuangan (SAK 2009: 9)

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter

(Kieso et al, 2002: 3).

Kekhususan kegiatan perbankan, membuat Bank Indonesia dan IAI

menerbitkan panduan penyusunan laporan keuangan perbankan dan proses

akuntansinya yang lebih dikenal dengan Standar Khusus Akuntansi

Perbankan Indonesia (SKAPI) dan Pedoman Akuntansi Perbankan

Indonesia (PAPI), disini laporan keuangan bank harus disajikan dalam

mata uang rupiah. Dalam hal bank memiliki aktiva, kewajiban dan

komitmen serta kontinjensi dalam valuta asing, harus dijabarkan dalam

tanggal laporan. Untuk modal yang disetor dalam valuta asing dijabarkan

dengan menggunakan kurs konversi Bank Indonesia pada saat modal

tersebut disetor (Martono, 2002: 65).

2.2.2.2Tujuan Pembuatan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi (SAK 2009: 3).

Tujuan penyusunan laporan keuangan bank (Martono, 2002: 62)

secara umum adalah sebagai berikut:

a. Memberikan informasi keuangan tentang jumlah aktiva, kewajiban

dan modal bank pada waktu tertentu.

b. Memberikan informasi tentang hasil usaha yang tercermin dari

pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam

periode tertentu.

c. Memberikan informasi tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban dan modal suatu bank.

d. Memberikan informasi tentang kinerja manajemen bank dalam suatu

periode.

2.2.2.3Pemakai Laporan Keuangan

Menurut Muljono (1992: 9), pihak-pihak yang berkepentingan

untuk mengetahui hasil interprestasi laporan keuangan bank diantaranya:

a. Kepentingan masyarakat

Masyarakat mempercayakan dananya untuk disimpan secara

aman dan terjamin akan kerahasiannya pada bank . Oleh karena itu,

pemerintah melalui Bank Indonesia mewajibkan setiap 3 bulan sekali

di setiap bank dan lembaga keuangan lainnya untuk mengumumkan

neraca dan laporan perhitungan laba/ruginya di media cetak.

b. Kepentingan pemegang saham/pemilik

Bagi pemegang saham, laporan keuangan digunakan untuk

melihat kemajuan bank dan menilai apakah manajemen yang

mengelola bank telah sukses atau tidak.

c. Kepentingan perpajakan

Pihak pajak akan dapat lebih mudah menjalankan tugasnya

dalam menetapkan besarnya pajak perseroan bagi bank yang

bersangkutan.

d. Kepentingan pemerintah

Pemerintah menganggap bank sebagai kesatuan usaha yang

vital dengan tugas untuk membantu mengatur kegiatan perekonomian

negara pada umumnya dan kegiatan moneter pada khususnya. Bank

kebijaksanaan pemerintah di bidang moneter sehingga kedudukannya

sangat strategis.

e. Karyawan

Karyawan berkepentingan untuk mengetahui posisi dan

kondisi keuangan di mana ia bekerja, karena para karyawan

mengharapkan agar sawah dan ladangnya dapat berkembang secara

subur hingga mampu untuk menjamin hidupnya sampai masa hari

tuanya.

f. Manajemen bank

Para pajabat bank perlu mengatur sebaik-baiknya posisi

likuiditasnya, mengatur semaksimal mungkin pemanfaatan earning

assetnya serta mengatur apakah permodalan yang diperlukan telah

memadai atau tidak.

2.2.2.4Jenis-jenis Laporan Keuangan

Menurut Kasmir (2003: 242), jenis- jenis laporan keuangan bank

adalah sebagai berikut:

a. Neraca

Merupakan laporan yang menunjukkan posisi keuangan bank pada

tanggal tertentu. Posisi keuangan yang dimaksudkan adalah posisi

aktiva (harta), pasiva (kewajiban dan equitas) suatu bank. Penyusunan

komponen di dalam neraca didasarkan pada tingkat likuiditas dan

b. Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang

berupa janji yang tidak dapat dibatalkan secara sepihak dan harus

dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi.

Sedangkan laporan kontinjensi merupakan tagihan atau kewajiban

bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak

terjadinya satu atau lebih peristiwa di masa yang akan datang.

c. Laporan laba rugi

Merupakan laporan keuangan bank yang menggambarkan hasil

usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar

jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya

dan jenis-jenis biaya yang dikeluarkan.

d. Laporan arus kas

Merupakan laporan yang menunjukkan semua aspek yang

berkaitan dengan kegiatan bank, baik yang berpengaruh langsung atau

tidak langsung terhadap kas. Laporan ini harus disusun berdasarkan

konsep kas selama periode laporan.

e. Catatan atas laporan keuangan

Berisi catatan tersendiri mengenai posisi devisa netto, menurut

jenis mata uang dan aktivitas lainnya.

f. Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang

negeri. Sedangkan laporan konsolidasi merupakan laporan bank yang

bersangkutan dengan anak perusahaannya.

2.2.2.5Karakteristik Laporan Keuangan

Karakteristik kualitataif merupakan ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pengguna. Terdapat

empat karakteristik kualitatif pokok, (SAK 2009: 5) yaitu:

a. Dapat Dipahami

Kualitas penting informasi yang ditampung, dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami oleh

pengguna. Untuk maksud ini, pengguna diasumsikan memiliki

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, dan kemauan untuk mempelajari informasi dengan

ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi

kebutuhan pengguna dalam proses pengambilan keputusan. Informasi

memiliki kualitas relevan jika dapat mempengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa

masa lalu, masa kini, atau masa depan, menegaskan, atau mengkoreksi

c. Keandalan

Agar bermanfaat, informasi juga harus andal. Informasi memiliki

kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan

yang material, dan dapat diandalkan penggunanya sebagai penyajian

yang tulus dan jujur (faithful representation) dari yang seharusnya

disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan

perusahaan antarperiode untuk mengidentifikasi kecenderungan (trend)

posisi dan kinerja keuangan. Pengguna juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja, serta perubahan posisi

keuangan secara relatif.

2.2.3 Analisis Laporan Keuangan

2.2.3.1Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan (financial statement analisys) adalah

aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan

umum dan data-data yang berkaitan untuk menghasilkan estimasi dan

kesimpulan yang bermanfaat dalam analisis bisnis. Analisis laporan

keuangan mengurangi ketergantungan pada firasat, tebakan, dan intuisi

Menurut Prastowo dan Julianty (2005: 63) analisis laporan

keuangan merupakan suatu proses penuh pertimbangan. Salah satu tujuan

utama adalah untuk mengidentifikasi perubahan-perubahan pokok pada

trend, jumlah, hubungan dan alasan-alasan perubahan tersebut.

Perubahan-perubahan tersebut seringkali merupakan tanda peringatan awal terjadinya

pergeseran menuju keberhasilan atau kegagalan suatu perusahaan.

2.2.3.2Teknik Analisis Laporan Keuangan

Menurut Muljono (1992: 34), beberapa teknik analisis laporan

keuangan bank meliputi:

a Analisis Komparatif yang meliputi Analisa Trend/Analisa

Horizontal dan Analisa Vertikal (Analisa Common Size) dari suatu

laporan keuangan bank.

b Analisa Bank Environment yang bertujuan untuk mengetahui

sampai berapa jauh peran serta kegiatan suatu bank/cabang bank

terhadap kegiatan perbankan yang ada.

c Analisa Laporan Keuangan pada tingkat inflasi yang tinggi, untuk

menghindarkan pengambilan kesimpulan yang salah atau hasil

analisa dan juga mengingat adanya basic assumption dalam

akuntansi yaitu stable monetary unit assumption, maka laporan

keuangan bank pada masa inflasi tersebut perlu dievaluasi terlebih

dahulu/ditata kembali agar dapat diperoleh hasil evaluasi yang

d Analisa Titik Pulang Pokok/Break Even Point Analysis dalam

pengetrapannya dalam dunia perbankan.

e Analisa Variansi, yaitu perbandingan antara target yang ditetapkan

dalam anggaran dengan realisasi yang dicapai apakah

menguntungkan atau terjadi penyimpangan yang merugikan.

f Factor Separation Analysis, yaitu suatu analisa untuk mengetahui

faktor-faktor yang menyebabkan turun naiknya earning pershare

dari saham yang dikeluarkan suatu bank yang telah go public.

2.2.4 Analisis Rasio Keuangan

2.2.4.1Pengertian Analisis Rasio Keuangan

Menurut Horne (1986: 131) rasio keuangan adalah alat yang

dipakai untuk menganalisis kondisi dan prestasi keuangan. Rasio ini dapat

dibagi empat macam: likuiditas, pinjaman (debt), keuntungan

(profitabilitas), dan kemampuan memenuhi kewajiban (leverage). Dengan

satu rasio saja kita tidak dapat dan tidak cukup untuk mendapatkan

gambaran kondisi dan prestasi keungan yang realistis. Namun demikian

dengan sejumlah rasio kita dapat memberikan pertimbangan yang dapat

diandalkan.

Sedangkan menurut Prastowo dan Julianty (2005: 80) rasio

merupakan teknik analisis laporan keuangan yang paling banyak

digunakan. Rasio ini merupakan alat analisis yang dapat memberikan jalan

Jika diterjemahkan secara tepat, rasio juga dapat menunjukkan area-area

yang memerlukan penelitian dan penanganan yang lebih dalam.

2.2.4.2Keunggulan Analisis Rasio Keuangan

Analisis rasio keuangan memiliki keunggulan dibanding teknik

analisis lainnya (Harahap, 2002: 298), keunggulan tersebut adalah:

a Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

c Mengetahui posisi perusahaan di tengah industri lain.

d Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi.

e Menstandarisir size perusahaan.

f Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau “time

series”.

g Lebih mudah melihat trend perusahaan serta melakukan prediksi di

masa yang akan datang.

2.2.4.3Keterbatasan Analisis Rasio Keuangan

Menurut Martono (2002: 93) beberapa keterbatasan analisis rasio

a Kesulitan dalam mengidentifikasi kategori industri dari perusahaan

yang dianalisis apabila perusahaan tersebut bergerak di beberapa

bidang usaha.

b Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh

cara penafsiran yang berbeda dan bahkan bisa merupakan hasil

manipulasi.

c Perbedaan metode akuntansi akan menghasilkan perhitungan yang

berbeda, misalnya perbedaan metode penyusutan atau metode

penilaian persediaan.

d Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

2.2.4.4Jenis-jenis Analisis Rasio Keuangan Bank

Menurut Kasmir (2003: 263), jenis-jenis analisa rasio keuangan

perbankan meliputi:

a. Rasio Likuiditas

Rasio ini bertujuan untuk mengukur seberapa likuid suatu bank.

Dalam rasio ini terdiri dari beberapa jenis rasio yaitu:

a. Quick Ratio

b. Investing Policy Ratio

c. Banking Ratio

d. Assets to Loan Ratio

f. Cash Ratio

g. Loan to Deposit Ratio

h. Investment Risk Ratio

i. Liquidity Risk Ratio

j. Credit Risk Ratio

k. Deposit Risk Ratio

b. Rasio Solvabilitas

Rasio ini bertujuan untuk mengukur efisiensi bank dalam

menjalankan aktivitasnya. Dalam rasio ini terdiri dari beberapa jenis

yaitu:

a. Primary Ratio

b. Risk Assets Ratio

c. Secondary Risk Ratio

d. Capital Ratio

e. Capital Risk

f. Capital Adequacy Ratio

c. Rasio Rentabilitas

Rasio ini bertujuan untuk mengukur efektivitas bank dalam

mencapai tujuannya. Dalam rasio ini terdiri dari beberapa jenis yaitu:

a. Gross Profit Margin

b. Net Profit Margin

c. Return on Equity Capital

e. Gross Profit Margin on Total Assets

f. Net Income on Total Assets

g. Rate Return on Loan

h. Interest Margin on Earning Assets

i. Interest Margin on Loans

j. Leverage multiplier

k. Assets utilization

l. Interest Expense Ratio

m. Cost of Fund

n. Cost of Money

o. Cost of Loanable Fund

p. Cost of Operable Fund

q. Cost of Efficiency

2.2.5 Laba

2.2.5.1Pengertian Laba

Menurut Suwardjono (2005: 509) definisi laba disebutkan sebagai

tambahan kemampuan ekonomik yang ditandai dengan kenaikan kapital

dalam suatu periode yang berasal dari kegiatan produktif dalam arti luas

yang dapat dikonsumsi atau ditarik oleh entitas penguasa/pemilik kapital

tanpa mengurangi kemampuan ekonomik kapital mula-mula (awal

2.2.5.2Relevansi Konsep Laba

Menurut Belkaoui (1987: 230) laba merupakan suatu pos dasar dan

penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam

berbagai konsep. Laba umumnya dipandang sebagai:

a. Laba adalah dasar bagi perpajakan dan pembagian kembali kekayaan

dikalangan pribadi.

b. Laba dianggap sebagai pedoman bagi kebijakan deviden dan

penahanan laba suatu perusahaan.

c. Laba pada umumnya dipandang sebagai suatu investasi dan pedoman

pengambilan keputusan.

d. Laba dianggap sebagai suatu peralatan prediktif yang membantu dalam

peramalan laba mendatang dan peristiwa ekonomi yang akan datang.

e. Laba bisa dipandang sebagai suatu ukuran efisiensi. Laba adalah suatu

ukuran kepengurusan manajemen atas sumber daya suatu kesatuan dan

ukuran efisiensi manajemen dalam menjalankan usaha suatu

perusahaan.

2.2.5.3Perubahan Laba

Perubahan laba dalam penelitian ini diartikan sebagai perubahan

persentase kenaikan atau penurunan laba yang diperoleh perusahaan.

Perusahaan yang mempunyai kenaikan laba yang cepat dalam jangka

panjang cenderung memiliki kinerja yang lebih baik dari pada perusahaan

Menurut Suwardjono (2005: 509) laba merupakan elemen yang

paling menjadi perhatian pemakai karena angka laba diharapkan cukup

kaya untuk merepresentasi kinerja perusahaan secara keseluruhan. Laba

dapat memberikan sinyal yang positif mengenai prospek perusahaan

dimasa mendatang tentang kinerja perusahaan. Jika pertumbuhan labanya

baik akan mencermikan kinerja perusahaan yang baik sehingga semakin

tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik pula

kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan

baik, maka pertumbuhan laba perusahaan juga baik.

2.2.5.4Hubungan Laporan Keuangan dengan Prediksi Laba

Weston dan Brigham (1997: 294) mengatakan nilai riil dari laporan

keuangan terletak pada kenyataan bahwa laporan keuangan dapat

digunakan untuk meramalkan laba dan deviden perusahaan dimasa

mendatang.

Statement of Financial Accounting Concepst No.2 Qualitative

Characteristics of Accounting Information (FASB 1980) juga menjelaskan

bahwa salah satu karakteristik kualitatif yang harus dimiliki oleh informasi

akuntansi agar tujuan pelaporan keuangan dapat tercapai adalah

kemampuan prediksi. Hal ini menunjukkan bahwa informasi akuntansi

seperti yang tercantum dalam pelaporan keuangan dapat digunakan oleh

investor untuk saat ini dan investor potensial dalam melakukan prediksi

Deviden yang akan diterima investor akan tergantung pada jumlah laba

yang diperoleh perusahaan dimasa mendatang. Oleh karena itu, prediksi

laba perusahaan dengan menggunakan informasi laporan keuangan

menjadi sangat penting untuk dilakukan. Salah satu cara yang digunakan

adalah dengan menggunakan analisis rasio keuangan (Meythi, 2005: 254).

Dalam teori akuntansi positif, dibahas suatu prediksi mengapa para

pemakai laporan keuangan berkepentingan dengan laba. Tegasnya, teori

akuntansi positif membuat hipotesis mengapa mereka termotivasi

menurunkan atau menaikkan laba. Prediksi yang dibuat teori akuntansi

positif menurut formulasi Watt dan Zimmerman (1986) diorganisasi dalam

3 hipotesis:

1. Hipotesis bonus plan. Dalam hipotesis ini diformulasikan, semua yang

lainnya sama (ceteris paribus), manajer-manajer perusahaan dengan

bonus plan cenderung memilih prosedur-prosedur akuntansi yang

akan menggeser laba yang dilaporkan dari periode mendatang ke

periode sekarang. Hipotesis ini tampak rasional bahwa para manajer

perusahaan, seperti halnya kebanyakan orang pada umumnya

menyukai tingginya remunerasi (pemberian upah). Jika remunerasi

setidaknya bergantung pada bonus yang dilaporkan dalam laba bersih,

maka mereka dapat menaikkan bonus tahun berjalan dengan

melaporkan laba bersih setinggi mungkin.

2. Hipotesis debt covenant (kovenan hutang). Dalam hipotesis ini

perusahaan cenderung melanggar accounting-based debt covenants,

para manajer perusahaan cenderung memilih prosedur-prosedur

akuntansi yang akan menggeser laba yang dilaporkan dari periode

mendatang ke periode sekarang. Alasannya adalah meningkatkan laba

bersih yang dilaporkan akan mengurangi kemungkinan kegagalan

teknikal. Hampir semua perjanjian utang berisi kovenan-kovenan

(kontrak) yang peminjamnya harus memenuhi isi kontrak atau

perjanjian. Untuk mencegah atau menunda prospek pelanggaran

kovenan(kontrak), manajemen mengadopsi kebijakan akuntansi untuk

meningkatkan laba tahun sekarang.

3. Hipotesis political cost. Formulasi hipotesis ini adalah, semua yang

lainnya sama (ceteris paribus), semakin besar biaya politik yang

dihadapi oleh suatu perusahaan, semakin besar kecenderungan

manajer perusahaan tersebut memilih prosedur-prosedur akuntansi

yang menunda laba yang dilaporkan dari periode sekarang ke periode

mendatang. Hipotesis ini mengenalkan suatu dimensi politik kedalam

pemilihan kebijakan akuntansi. Dengan profitabilitas yang tinggi,

menurut hipotesis ini akan menarik perhatian bagi media dan

konsumen. Dengan demikian profitabilitas yang tinggi menyebabkan

2.2.5.5Hubungan Rasio Likuiditas terhadap Laba

Weston dan Brigham (1997: 295) mengatakan bahwa perusahaan

yang mengalami kesulitan keuangan, pembayara utang usahanya akan

menjadi lebih lambat, pinjaman ke bank akan lebih banyak, dan

sebagainya. Meningkatnya pinjaman ke bank akan menambah beban

bunga perusahaan, sehingga akan mengurangi jumlah laba yang

dihasilkan. Shim dan Siegel (1987: 24) menyatakan likuiditas sangat

penting untuk mendukung aktivitas bisnis, terutama pada saat keadaan

memburuk. Jika posisi likuiditas perusahaan memburuk akan

mengakibatkan resiko kredit yang buruk, serta tidak mampu menghasilkan

laba dan membayar biaya-biaya pokok pada waktunya. Dengan demikian

semakin tinggi rasio likuiditas akan meningkatkan laba, yang dapat

digambarkan adanya hubungan positif antara rasio likuiditas dengan laba.

2.2.5.6Hubungan Rasio Solvabilitas terhadap Laba

Helfert (1996: 10) mengatakan bahwa semakin tinggi proporsi

hutang dalam struktur modal, maka semakin besar modal yang digunakan

untuk membayar bunga, dan semakin besar resiko bagi kelangsungan

hidup perusahaan. Helfert (1996: 162-163) juga mengatakan bahwa

dengan adanya perluasan hutang ke struktur modal, maka pengembaalian

atas modal akan melonjak tinggi, selama biaya bunga tidak melebihi daya

Dalam analisis laporan keuangan tampak bahwa penggunaan utang

yang lebih tinggi akan memperbesar beban bunga sehingga akan

menurunkan laba. Dengan demikian utang mempunyai hubungan negatif

terhadap laba pada analisis laporan keuangan. Jika dilihat dari formulasi

rasio solvabilitas dapat dikatakan bahwa rasio solvabilitas berhubungan

positif terhadap utang. Maka rasio solvabilitas memiliki hubungan negatif

pula terhadap laba.

2.2.5.7Hubungan Rasio Rentabilitas terhadap Laba

Shim dan Siegel (1987: 28) menyatakan rasio profitabilitas atau

rentabilitas merupakan sebuah indikator dari kondisi keuangan dan

efektifitas manajemen perusahaan dalam kemampuan perusahaan untuk

menghasilkan laba dan pengembalian dari investasi. Keuntungan yang

dihasilkan perusahaan mutlak memiliki hubungan sebanding yang

signifikan dengan rasio profitabilitas atau rentabilitas. Dengan demikian

rasio profitabilitas atau rentabilitas berpengaruh positif terhadap laba.

2.3Kerangka Pikir

Berdasarkan beberapa penelitian sebelumnya, maka dapat ditarik beberapa

premis sebagai berikut:

a. Premis 1

Construct rasio keuangna Capital, Assets, Earnings, dan Liquidity

untuk periode satu tahun ke depan. Sedangkan untuk periode dua tahun ke

depan ditemukan bahwa rasio keuangan tingkat individual tidak signifikan

dalam memprediksi pertumbuhan laba. Namun demikian hasil analisis

regresi menunjukkan bahwa tidak terdapat rasio keuangan yang signifikan

dalam memprediksi pertumbuhan laba baik untuk periode satu tahun ke

depan ataupun untuk periode dua tahun ke depan. (Zainuddin dan Hartono,

1999:66-90).

b. Premis 2

Semakin tinggi banking ratio, assets to loan ratio maka tingkat

likuiditas bank semakin rendah (Kasmir, 2003:269-270).

c. Premis 3

Kenaikan rasio ROE berarti terjadi kenaikan laba bersih dari bank

yang bersangkutan dan kenaikan tersebut akan menyebabkan kenaikan

harga saham bank (Dendawijaya, 2003).

d. Premis 4

Semakin tinggi rasio CAR, maka semakin tinggi pula tingkat modal

Kerangka pikir dalam penelitian ini dapat digambarkan sebagai

berikut:

Gambar 2.3. Kerangka Pikir

2.4Hipotesis

Berdasarkan kerangka pikir diatas, maka hipotesis yang diajukan dalam

penelitian ini adalah:

1. Diduga bahwa rasio-rasio keuangan secara simultan mempunyai pengaruh

yang signifikan dalam memprediksi perubahan laba pada perusahaan

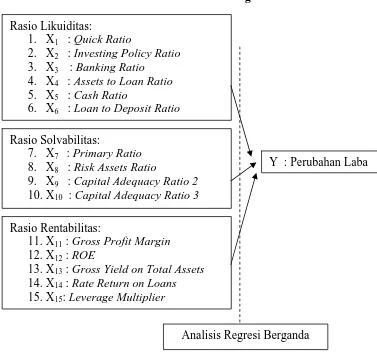

perbankan yang terdaftar di Bursa Efek Indonesia. Rasio Likuiditas:

1. X1 : Quick Ratio

2. X2 : Investing Policy Ratio 3. X3 : Banking Ratio

4. X4 : Assets to Loan Ratio 5. X5 : Cash Ratio

6. X6 : Loan to Deposit Ratio

Rasio Solvabilitas:

7. X7 : Primary Ratio 8. X8 : Risk Assets Ratio

9. X9 : Capital Adequacy Ratio 2 10.X10 : Capital Adequacy Ratio 3

Rasio Rentabilitas:

11.X11 : Gross Profit Margin 12.X12 : ROE

13.X13 : Gross Yield on Total Assets 14.X14 : Rate Return on Loans 15.X15: Leverage Multiplier

Y : Perubahan Laba

2. Diduga bahwa rasio-rasio keuangan secara parsial mempunyai pengaruh

yang signifikan dalam memprediksi perubahan laba pada perusahaan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel adalah pernyataan

tentang definisi dan pengukuran variabel-variabel penelitian secara

operasional berdasarkan teori-teori yang ada ataupun

pengalaman-pengalaman empiris.

3.1.1. Definisi Operasional

Definisi operasional setiap variabel yang digunakan dalam penelitian

ini adalah:

a. Variabel Terikat (Y)

Perubahan laba (Y) sebagai variabel dependen diproksikan

dengan laba bersih (net income) yang merupakan prosentase perubahan

laba bersih yang diperoleh perusahaan dalam tahun t dibandingkan

dengan tahun t0 (tahun dasar).

Laba tahun dasar yang digunakan dalam penelitian ini adalah

laba tahun 2004, untuk mengukur kenaikan atau penurunan tingkat

laba yang diperoleh bank antara periode tahun berjalan dengan periode

b. Variabel Bebas (X)

1. Rasio Likuiditas

Merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya pada saat ditagih, yang

meliputi:

a. Quick Ratio (X1)

Quick Ratio merupakan rasio untuk mengukur

kemampuan bank dalam memenuhi kewajibannya terhadap

para deposan (pemilik simpanan giro, tabungan dan deposito)

dengan harta yang paling likuid yang dimiliki oleh suatu bank.

b. Investing Policy Ratio (X2)

Investing Policy Ratio merupakan kemampuan bank

dalam melunasi kewajibannya kepada para deposannya dengan

cara melikuidasi surat-surat berharga yang dimilikinya.

c. Banking Ratio (X3)

Banking Ratio bertujuan untuk mengukur tingkat

likuiditas bank dengan membandingkan jumlah kredit yang

disalurkan dengan jumlah deposit yang dimiliki. Semakin

tinggi rasio ini, maka tingkat likuiditas bank semakin rendah

tingkat likuiditas bank, karena jumlah dana yang digunakan

untuk membiayai kredit semakin kecil, demikian pula

d. Assets to Loan Ratio (X4)

Assets to Loan Ratio merupakan rasio untuk mengukur

jumlah kredit yang disalurkan dengan jumlah harta yang

dimiliki bank. Semakin tinggi tingkat rasio, menunjukkan

semakin rendahnya tingkat likuiditas bank.

e. Cash Ratio (X5)

Cash Ratio merupakan rasio untuk mengukur

kemampuan bank melunasi kewajibannya yang harus segera

dibayar dengan harta likuid yang dimiliki bank tersebut.

f. Loan to Deposit Ratio (X6)

Loan to Deposit Ratio merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan

jumlah dana masyarakat dan modal sendiri yang digunakan.

Besarnya Loan to Deposit Ratio menurut peraturan pemerintah

maksimum adalah 110%.

2. Rasio Solvabilitas

Merupakan ukuran kemampuan bank mencari sumber dana

untuk membiayai kegiatannya, yang meliputi:

a. Primary Ratio (X7)

Primary Ratio merupakan rasio untuk mengukur

apakah permodalan yang dimiliki sudah memadai. Atau sejauh

mana penurunan yang terjadi dalam total aset masuk dapat

b. Risk Assets Ratio (X8)

Merupakan rasio untuk mengukur kemungkinan

penurunan risk assets.

c. Capital Adequacy Ratio 2 (X9)

CAR merupakan kemampuan permodalan untuk

menutupi kemungkinan kerugian atas kredit yang diberikan

pada investasi surat-surat berharga.

d. Capital Adequacy Ratio 3 (X10)

Diperoleh dari pembagian antara equity capital dan

penjumlahan antara total loans dengan securities.

3. Rasio Rentabilitas

Digunakan untuk mengukur tingkat efisiensi usaha dan

profitabilitas yang dicapai oleh bank yang bersangkutan, yang

meliputi:

a. Gross Profit Margin (X11)

Rasio ini digunakan untuk mengetahui presentasi laba

dari kegiatan usaha murni dari bank yang bersangkutan setelah

dikurangi biaya-biaya.

b. Return on Equity (X12)

ROE merupakan rasio untuk mengukur kemampuan

manajemen bank dalam mengelola capital yang ada untuk

c. Gross Yield on Total Assets (X13)

Untuk mengukur kemampuan manajemen menghasilkan

income dari pengelolaan aset.

d. Rate Return on Loans (X14)

Untuk mengukur kemampuan manajemen dalam

mengelola kegiatan perkreditannya.

e. Leverage Multiplier (X15)

Untuk mengukur kemampuan manajemen dalam

mengelola asetnya, karena adanya biaya yang harus dikeluarkan

akibat penggunaan aktiva.

3.1.2. Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

a. Variabel terikat (Y) adalah perubahan laba, dengan skala pengukuran

yang digunakan adalah skala rasio dan dinyatakan dalam prosentase,

yang dapat dihitung dengan menggunakan rumus:

b. Variabel bebas (X) adalah rasio keuangan perbankan, terdiri dari:

1. Rasio Likuiditas, yang meliputi:

a. Quick Ratio (X1)

b. Investing Policy Ratio (X2)

Rumus untuk mencari Investing Policy Ratio sebagai berikut:

c. Banking Ratio (X3)

Rumus untuk mencari Banking Ratio sebagai berikut:

d. Assets to Loan Ratio (X4)

Rumus untuk mencari Assets to Loan Ratio sebagai berikut:

e. Cash Ratio (X5)

Rumus untuk mencari Cash Ratio sebagai berikut:

f. Loan to Deposit Ratio (X6)

Rumus untuk mencari Loan to Deposit Ratio sebagai berikut:

2. Rasio Solvabilitas, yang meliputi:

a. Primary Ratio (X7)

b. Risk Assets Ratio (X8)

Rumus untuk mencari Risk Assets Ratio sebagai berikut:

c. Capital Adequacy Ratio 2 (X9)

Rumus untuk mencari CAR 2 sebagai berikut:

d. Capital Adequacy Ratio 3 (X10)

Rumus untuk mencari CAR 3 adalah:

3. Rasio Rentabilitas, yang meliputi:

a. Gross Profit Margin (X11)

Rumus untuk mencari:

b. Return on Equity (X12)

Rumus untuk mencari:

c. Gross Yield on Total Assets (X13)

Rumus untuk mencari:

d. Rate Return on Loans (X14)

Rumus untuk mencari:

e. Leverage Multiplier (X15)

Rumus untuk mencari:

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi dapat didefinisikan sebagai sekelompok orang, kejadian, atau

segala sesuatu yang menarik bagi peneliti untuk diinvestigasi (Sekaran,

2006: 121). Populasi yang digunakan dalam penelitan ini adalah

perusahaan perbankan yang terdaftar di BEI sebanyak 30 bank. Satuan

pengamatan yang akan menjadi objek dari penelitian ini adalah laporan

keuangan tahunan bank untuk periode tahun 2004-2007.

3.2.2. Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan

sampel ini dilakukan dengan teknik purposive sampling. Sampel diambil

dari data populasi dengan memperhatikan kelengkapan laporan keuangan

perusahaan. Metode purposive sampling adalah kemungkinan tujuan atau

target tertentu dalam memilih sampel yang tidak acak.

Pertimbangan kriteria sampel pada penelitian ini adalah sebagai berikut:

1) Perusahaan perbankan yang terdaftar di BEI yang menerbitkan laporan

keuangan dari tahun 2004-2007 yang lengkap dan sesuai dengan

variabel yang akan diteliti.

2) Tahun buku laporan keuangan ini adalah yang berakhir pada 31

Desember.

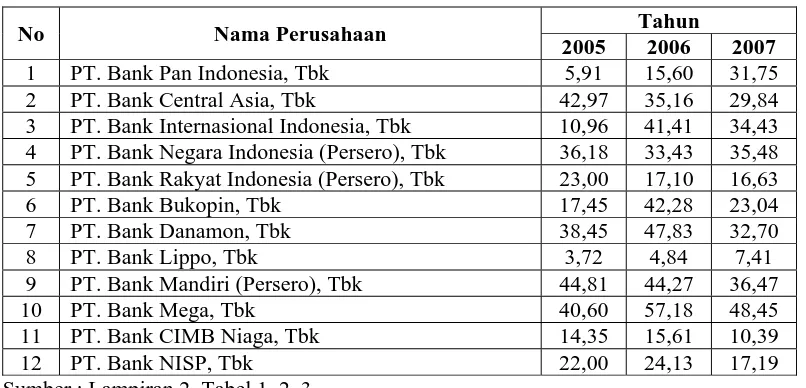

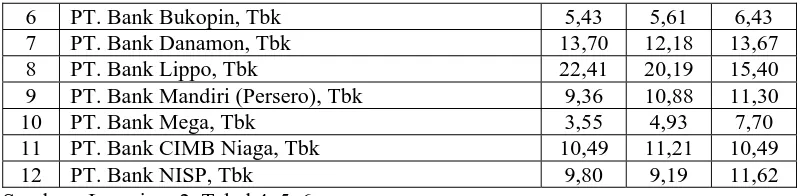

Berdasarkan kriteria diatas, maka sampel yang terpilih adalah 12 bank

umum yang terdaftar di BEI yaitu:

- PT. Bank Pan Indonesia, Tbk

- PT. Bank Central Asia, Tbk

- PT. Bank Internasional Indonesia, Tbk

- PT. Bank Negara Indonesia (Persero), Tbk

- PT. Bank Rakyat Indonesia (Persero), Tbk

- PT. Bank Bukopin, Tbk

- PT. Bank Danamon Indonesia, Tbk

- PT. Bank Lippo, Tbk

- PT. Bank Mandiri (Persero), Tbk

- PT. Bank Mega, Tbk

- PT. Bank NISP, Tbk

3.3.Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang diperoleh dari laporan keuangan bank yang terdaftar di BEI untuk

periode tahun 2004-2007.

3.3.2. Sumber Data

Data laporan keuangan yang ada merupakan data yang telah diolah dan

disajikan dalam Indonesian Capital Market Directory 2007 dan 2008.

3.3.3. Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan

dokumentasi dari laporan keuangan yang terdapat di Indonesian Capital

Market Directory 2007 dan 2008.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Sesuai dengan tujuan dan hipotesis penelitian yang diajukan, maka

kaitan antar variabel penelitian dapat digambarkan secara spesifik ke

dalam model analisis regresi linear berganda, dimana model ini bertujuan

untuk mengetahui seberapa besar pengaruh-pangaruh variabel bebas

terhadap variabel terikat dengan menggunakan rumus sebagai berikut:

Dimana:

Y = Perubahan laba

X1-Xn = Rasio keuangan dari X1-Xn

b0 = Konstanta

b1-bn = Koefisien regresi variabel X1-Xn

ei = Kesalahan baku

3.4.2. Uji Kualitas Data 3.4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali,

2005: 110). Dalam penelitian ini untuk pengujian normalitas digunakan

alat uji Kolmogorov-Smirnov (K-S).

Dalam pengambilan keputusan apakah distribusi data mengikuti

distribusi normal atau tidak adalah sebagai berikut:

1) Jika nilai signifikan <0,05 maka distribusi adalah tidak normal.

2) Jika nilai signifikan >0,05 maka distribusi adalah normal.

3.4.3. Uji Asumsi Klasik

Persamaan regresi linier berganda yang terbentuk harus bersifat BLUE

(Best Linier Unbiased Estimator), artinya untuk pengambilan keputusan

tidak boleh bias. Untuk menghasilkan pengambilan keputusan yang tidak

a. Uji Multikolinieritas

Menurut Imam Ghozali (2005: 91), uji multikolinieritas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas. Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas. Deteksi Multikolinieritas bisa

dilakukan dengan melihat:

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan dalam mempengaruhi variabel

dependen.

2) Nilai VIF (Variation Inflation Factor) kurang dari 0,10 atau sama

dengan nilai VIF>10.

b. Uji Autokorelasi

Menurut Imam Ghozali (2005: 95), uji ini bertujuan untuk menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke observasi

lainnya. Salah satu cara untuk mendeteksi ada tidaknya autokorelasi

adalah dengan uji Durbin-Watson (DW Test). Daerah distribusi

keputusan autokorelasi adalah sebagai berikut:

Tabel 3.4.3.b. Daerah Distribusi Keputusan Autokorelasi

Hipotesis nol Keputusan Jika

positif

Tidak ada autokorelasi positif

No desicison dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d <4 Tidak ada korelasi negatif No desicison 4 – du ≤ d ≤ 4 - dl

Tidak ada autokorelasi. Positif atau negatif

Tidak ditolak du < d < 4 - du

c. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005: 105), uji ini bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang Homoskedastisitas. Dalam

penelitian ini pendeteksian Heteroskedastisitas adalah dengan

pengujian Korelasi Rank dari Spearman, dengan ketentuan sebagai

berikut (Gujarati, 1995: 188):

1) Jika nilai probabilitas <0,05 maka terkena Heteroskedastisitas.

2) Jika nilai probabilitas >0,05 maka bebas Heteroskedastisitas.

3.4.4. Uji Hipotesis

a. Uji Signifikan F (Uji F)

Uji statistik F menunjukkan apakah semua variabel independen

mempunyai pengaruh secara bersama-sama/simultan atau mempunyai

kecocokan terhadap variabel dependen.

Hipotesis nol (H0) yang akan diuji adalah apakah semua parameter