Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH BELANJA MODAL DAN BELANJA PEMELIHARAAN UNTUK PELAYANAN PUBLIK TERHADAP REALISASI PENDAPATAN

ASLI DAERAH PADA PEMERINTAH DAERAH

KABUPATEN/PEMERINTAH KOTA DI PROPINSI SUMATERA UTARA

OLEH:

NAMA : JANSEN BATUBARA

NIM : 040503038

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pengaruh Belanja Modal dan Belanja Pemeliharaan untuk Pelayanan Publik terhadap Realisasi Pendapatan Asli daerah pada Pemerintah Kabupaten/Kota di Sumatera Utara”

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 29 Januari 2009 Yang membuat pernyataan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

KATA PENGANTAR

Segala puji hanya bagiMu Yesus Kristus atas segala berkat yang luar biasa

yang telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu

sungguh luar biasa dalam setiap langkah kehidupanku. Tanpa campur tanganMu

tak mungkin aku dapat melalui segala rintangan dan hambatan dalam kehidupan

ini.

Skripsi ini berjudul “Pengaruh Belanja Modal dan Belanja Pemeliharaan

untuk Pelayanan Publik terhadap Realisasi Pendapatan Asli daerah pada

Pemerintah Kabupaten/Kota di Sumatera Utara” disusun dalam rangka memenuhi

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Berbekal masalah

yang sederhana dan pengetahuan yang terbatas, penulis menyadari bahwa skripsi

ini belum sempurna. Untuk itu penulis menerima saran dan kritik yang

membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun

materil dari berbagai pihak dalam penyelesaian skripsi ini. Maka pada kesempatan

ini, penulis menyampaikan rasa terima kasih dan penghargaan yang

sebesar-besarnya kepada semua pihak yang telah membantu penulis, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Dr. Agusni Pasaribu, MBA, Ak. selaku pembimbing yang telah banyak

membantu dan memberikan pengarahan kepada penulis dalam proses

penyusunan dan penyelesaian skripsi ini.

4. Ibu Dr. Erlina, SE, MSi, Ak dan Bapak Iskandar Muda,SE, MSi, Ak. selaku

penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik

yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Dra. Naleni Indra, MM, Ak selaku dosen wali yang telah membantu

penulis dalam konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang

telah mendidik penulis.

7. Para pegawai Departemen Akuntansi, Bang Hairil, Kak Dame dan Bang

Oyong yang telah banyak membantu penulis dalam administrasi di

Departemen Akuntansi, serta para pegawai PPAK, Bang Kartun dan Kak

Vida.

8. Kedua orangtua penulis, J. Batubara dan R. Tambunan yang telah memberikan

kasih sayangnya yang tak terbatas, serta mendidik, membimbing, memberikan

dorongan semangat, dan doa kepada penulis.

9. Kakakku, Gustaria Batubara, Mawar Batubara, Melva Batubara, Erni

Batubara, dan Ellen Batubara serta abangku, Pasman Batubara, Golfried

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

semangat, nasihat, saran, kritik, canda serta kasih sayang yang telah diberikan

kepada penulis.

10.Semua teman dan sahabatku di sekret IMAS Adriyanto, Andreas, Edu, Mario,

Frans, Endry Leeguer, Deddy, Lodewik, Edhi, Zulfirman Mangindang, Deni,

Rico, Tumpal, Hadi Wibowo, Jefry, Renold yang telah memberikan dorongan

semangat dan bantuan kepada penulis dalam penyelesaian skripsi ini, serta

terima kasih atas kebersamaan yang telah kita jalani bersama.

11.Kakak kelompokku di KMK, Hermaurita Simatupang, S.E. (Kak Ita) yang

telah memberikan motivasi dan dukungan semangat kepada penulis serta

senantiasa mengingatkan kepada penulis untuk tidak jauh dari Tuhan dan

selalu mengandalkan kekuatan-Nya dalam keadaan apapun.

12.Semua teman-teman dan sahabat-sahabatku stambuk 2004 Khairul, Icha, alex

Lina, Via, Congpek, Yani, Donna, Deva, Dimas, Luga, Maria Hotmauli,

Septin dan yang tidak dapat disebutkan penulis satu per satu, dimana telah

membantu penulis dalam penulisan skripsi ini maupun dalam hal akademisi

bersama-sama dalam suka maupun duka. Serta teman-teman senior Mimbar,

Amister, Sukri, Sudarmanto, Edwin dan yang lainnya maupun junior, dan juga

kepada teman-temanku di luar akademisi yang turut mendukung penulis.

Adapun harapan penulis semoga persahabatan kita tidak berakhir hanya pada

sampai jenjang perkuliahan saja, tetapi kita dapat tetap mengingat satu sama

lain sampai kapanpun. Terima kasih, semuanya adalah pemberi semangat dan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, 29 Januari 2009 Penulis,

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah belanja modal dan belanja pemeliharaan untuk pelayanan publik berpengaruh terhadap Pendapatan Asli Daerah (PAD) pada pemerintah kabupaten/kota yang ada di Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 13 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Propinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2004-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Badan Pemeriksa Keuangan (http://www.bpk.go.id) dan juga dari situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (http://www.djpk.depkeu.go.id). Data yang dianalisis dalam penelitian ini diolah dari Laporan Anggaran Pendapatan dan Belanja Daerah (APBD). Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa baik secara parsial ataupun secara bersama-sama, Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh signifikan positif terhadap belanja daerah. Hasil penelitian ini tetap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

ABSTRACT

The purpose of this research is to examine the significant impact of capital expenditures and maintenances expenditures for public services toward Local Own Revenue (PAD) in regency/ city at North Sumatera Province.

The method of this minithesis is a causal research design with 13 regency/ city as a sample for every year from 29 regency/ city at North Sumatera Province. This research is done for 2004-2006 period. This research utilizes secondary data. The data are taken from the website biro of government financial audit (http://www.bpk.go.id) and Financial Department of the Republic Indonesia (http://www.djpk.depkeu.go.id). The data which is analyzed in this research are collected through the region budget of Revenue and Expense (APBD). The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research shows that capital expenditures and maintenances expenditures for public services as partial or simultan has a significant impact toward Local Own Revenue (PAD). The result still needs more confirmation through next research. It is becaused of limitidness of this research.

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

DAFTAR ISI

Halaman

PERNYATAAN ... ... i

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Perumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Penganggaran Daerah ... 8

2. Pendapatan Asli Daerah ... 11

a. Pajak Daerah ... 13

b. Retribusi Daerah... 17

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

d. Lain-lain PAD yang sah ... 19

3. Belanja Daerah ... 20

4. Belanja Modal ... 21

5. Belanja Pemeliharaan ... 23

6. Pengaruh belanja modal dan belanja pemeliharaan untuk pelayanan publik terhadap PAD ... 23

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual dan Hipotesis ... 26

BAB III METODE PENELITIAN A. Jenis Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

C. Jenis Data ... 30

D. Teknik Pengumpulan Data ... 30

E. Variabel Penelitian ... 31

F. Definisi Operasional ... 31

G. Metode Analisis Data ... 33

H. Jadwal Penelitian ... 38

BAB IV HASIL PENELITIAN A. Deskripsi Data Penelitian ... 39

B. Pengujian Asumsi Klasik ... 41

1. Uji Normalitas ... 41

2. Uji Multikolinearitas ... 45

3. Uji Heteroskedastisitas ... 46

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

C. Pengujian Hipotesis ... 49

1. Uji t... 49

2. Uji F ... 51

D. Pembahasan Hasil Analisis Penelitian ... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 56

B. Keterbatasan Penelitian ... 56

C. Saran ... 57

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

DAFTAR TABEL

Nomor Judu l halaman

Tabel 4.1 Daftar Kabupaten/ Kota Sampel ... 39

Tabel 4.2 Statistik Deskriptif ... 40

Tabel 4.3 Uji Normalitas sebelum transformasi ... 42

Tabel 4.4 Uji Normalitas setelah transformasi ... 42

Tabel 4.5 Uji Multikolinearitas ... 45

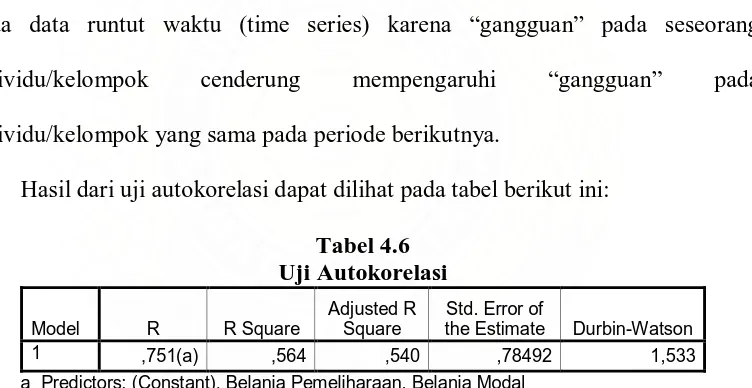

Tabel 4.6 Uji Autokorelasi ... 48

Tabel 4.7 Model Summary ... 49

Tabel 4.8 Uji Statistik t ... 50

Tabel 4.9 Uji Statistik F ... 52

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Nomor Judul halaman

Gambar 1.1 Kerangka Konseptual Penelitian ... 27

Gambar 4.1 grafik histogram ... 44

Gambar 4.2 grafik PP Plots ... 44

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

DAFTAR LAMPIRAN

Lampiran I Daftar Kabupaten/kota di Sumatera Utara

Lampiran II Data Penelitian

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ketika otonomi daerah mulai digulirkan, harapan yang muncul adalah

daerah menjadi semakin mandiri di dalam pelaksanaan pemerintahan maupun

pembangunan daerahnya masing-masing karena daerah diberikan kebebasan

untuk mengelola wilayahnya sendiri. Selain itu daerah juga diberikan

sumber-sumber pembiayaan kewenangan yang sebelumnya masih dipegang oleh

Pemerintah Pusat di era Orde Baru. Kemandirian daerah tersebut dimanifestasikan

lewat Pendapatan Asli Daerah (PAD) yang besar dan kuat.

Pelaksanaan otonomi daerah di Indonesia yang didasari UU Nomor 22

tahun 1999 tentang pemerintahan daerah, sejak tahun 2001 berimplikasi pada

perubahan dalam sistem pembuatan keputusan terkait dengan pengalokasian

sumberdaya dalam anggaran pemerintah daerah. Sebelumnya pendekatan

penetuan alokasi lebih mengacu pada realisasi anggaran tahun sebelumnya dengan

sedikit peningkatan tanpa merubah jenis atau pos belanja. Pendekatan atau sistem

tersebut disebut sebagai sistem aggaran sistem anggaran tradisional. Setelah

pemberlakuan otonomi daerah, maka pendekatan yang digunakan adalah anggaran

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Pemberian otonomi daerah tercermin dalam Peraturan No. 105/2000 dan

Keputusan Menteri dalam Negeri (Kepmendagri) No. 29/2002 yang menegaskan

bahwa pemerintah daerah memiliki kewenangan untuk menentukan alokasi

sumberdaya ke dalam belanja-belanja dengan menganut asas kepatuhan,

kebutuhan, dan kemampuan daerah. Kebijakan ini merupakan tantangan dan

peluang bagi pemerintah daerah (pemda) dikarenakan pemda memiliki

kewenangan lebih besar untuk mengelola sumber daya yang dimiliki secara

efisien dan efektif. Berdasarkan regulasi yang berlaku, setiap realisasi atas

kebijakan yang berhubungan dengan cost atau belanja (expenditure) harus

didasarkan pada peraturan resmi yang disebut peraturan daerah.

Perda tentang anggaran daerah (Perda APBD) merupakan penentu boleh

tidaknya dilakukan pengeluaran dana atau kas untuk membayar biaya-biaya,

termasuk untuk memperoleh aktiva tetap (belanja modal) maupun biaya untuk

memelihara aset tetap tersebut.

Untuk melaksanakan wewenang sebagaimana yang diamanatkan oleh

undang-undang Nomor 22 tahun 1999 tentang pemerintahan daerah dan

Undang-undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Daerah, maka daerah harus melakukan upaya-upaya positif untuk

meningkatkan Pendapatan Asli Daerah(PAD). Upaya peningkatan PAD secara

positif dalam pengertian bahwa keleluasaan yang dimiliki oleh daerah harus dapat

dimanfaatkan untuk meningkatkan PAD maupun untuk menggali sumber-sumber

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

PAD tersebut harus dipandang sebagai perwujudan tanggung jawab pemerintah

daerah dalam mencapai tujuan pemberian otonomi, yaitu peningkatan pelayanan

dan kesejahteraan masyarakat.

Namun dengan adanya kebijakan mengenai otonomi daerah, akan ada

kemungkinan daerah-daerah akan memiliki perbedaan dalam hal pembangunan

karena perbedaan sumber daya yang dimiliki. Fenomena yang terdapat pada

struktur APBD kabupaten di Indonesia yaitu terdapat ketergantungan yang cukup

tinggi terhadap peranan pemerintah pusat. Hal ini membuat tuntutan untuk

merubah struktur belanja daerah demi meningkatkan porsi PAD dalam harus

dilakukan.

Pemerintah daerah diharapkan memperbesar porsi belanja modal

khususnya belanja modal bagian pelayanan publik dan alokasi belanja

pemeliharan terhadap aset pelayanan publik juga harus diperhatikan. Belanja

pemeliharaan dialokasikan untuk menjaga aset tetap senantiasa dalam kondisi siap

digunakan sesuai dengan estimasi umur ekonomisnya. Pergeseran komposisi

belanja merupakan upaya logis yang dilakukan pemerintah daerah (pemda)

setempat dalam rangka meningkatkan tingkat kepercayaan publik. Belanja modal

yang dilakukan pemerintah daerah diantaranya pembangunan dan perbaikan

sektor pendidikan, kesehatan, transportasi, sehingga masyarakat juga menikmati

manfaat dari pembangunan daerah.

Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya

peningkatan PAD (Mardiasmo, 2002). Kesinambungan pembangunan daerah

relatif lebih terjamin ketika publik memberikan tingkat dukungan yang tinggi.

Provinsi Sumatera Utara yang merupakan daerah yang memiliki potensi

besar menjadi daerah yang maju karena masyarakat yang cukup beragam. Provinsi

Sumatera Utara terdiri dari 22 kabupaten dan 7 kota. Kabupaten dan kota tentu

berusaha mengelola keuangan daerahnya demi pembangunan ekonomi yang

diharapkan. Setiap tahun belanja modal dan belanja pemeliharaan di alokasikan

khususnya dalam rangka peningkatan dan pembangunan ekonomi didaerah

melalui pembangunan infrastruktur, sarana dan prasarana bagi masyarakat.

Namun dalam kenyataannya daerah-daerah di Sumatera Utara cenderung

tertinggal dibanding dengan daerah-daerah di provinsi lain. Hal ini membuat

penulis tertarik meneliti apakah alokasi belanja modal dan belanja pemeliharaan

yang dibuat oleh kabupaten/kota di Sumatera Utara dapat meningkatkan

perekonomian masyarakat yang tercermin dari adanya peningkatan PAD

(pendapatan asli daerah).

B. Batasan Masalah

Supaya penelitian ini terfokus pada topik yang telah dipilih, maka peneliti

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

1. Variabel belanja modal dan belanja pemeliharaan dalam penelitian ini

khusus pada bagian pelayanan publik karena bagian pelayanan publik

merupakan belanja pemerintah yang langsung dirasakan masyarakat luas.

2. Objek penelitian adalah kabupaten dan kota yang ada di Sumatera Utara.

3. Laporan APBD yang diteliti adalah laporan realisasi APBD masing–

masing Kabupaten dan Kota di Sumatera Utara periode 2004-2006 untuk

belanja modal dan belanja pemeliharaan serta periode 2005-2007 untuk

pendapatan asli daerah”

C. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah

dikemukanakan sebelumnya, maka penulis merumuskan masalah dalam bentuk

pertanyaan sebagai berikut :

1. Apakah belanja modal bagian pelayanan publik memiliki pengaruh

signifikan terhadap realisasi Pendapatan Asli Daerah pada pemerintah

kabupaten/kota di Sumatera Utara

2. Apakah belanja pemeliharaan bagian pelayanan publik memiliki pengaruh

signifikan terhadap realisasi Pendapatan Asli Daerah pada pemerintah

kabupaten/kota di Sumatera Utara

3. Apakah belanja modal dan belanja pemeliharaan bagian pelayanan publik

secara bersama-sama memiliki pengaruh yang signifikan terhadap realisasi

Pendapatan Asli Daerah pada pemerintah kabupaten/ kota di Sumatera

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Berdasarkan pertimbangan rumusan masalah di atas, penulis merasa

tertarik untuk membuat suatu karya ilmiah berbentuk skripsi dengan judul

“Pengaruh Belanja Modal dan Belanja Pemeliharaan untuk Pelayanan Publik

terhadap Realisasi Pendapatan Asli daerah pada Pemerintah Kabupaten/Kota di

Sumatera Utara”

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui Apakah modal bagian pelayanan publik untuk

pelayanan publik memiliki pengaruh yang signifikan terhadap realisasi

Pendapatan Asli Daerah pada pemerintah kabupaten/ kota di Sumatera

Utara

2. Untuk mengetahui apakah belanja pemeliharaan bagian pelayanan publik

memiliki pengaruh yang signifikan terhadap realisasi Pendapatan Asli

Daerah pada pemerintah kabupaten/ kota di Sumatera Utara

3. Untuk mengetahui apakah belanja modal dan belanja pemeliharaan bagian

pelayanan publik secara bersama-sama memiliki pengaruh yang signifikan

terhadap realisasi Pendapatan Asli Daerah pada pemerintah kabupaten dan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009 E. Manfaat Penelitian

1. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis

sehubungan dengan pengaruh belanja modal dan belanja pemeliharaan

pada kabupaten/ kota di Propinsi Sumatera Utara.

2. Bagi Pemerintah Daerah, memberikan masukan dan sumbangan pemikiran

mengenai pengaruh belanja modal dan pemeliharaan terhadap PAD.

3. Memberikan kontribusi ilmiah dan tambahan bukti empiris dalam bidang

akuntansi sektor publik terkhusus dalam bidang akuntansi keuangan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Penganggaran Daerah

Anggaran adalah rencana terinci yang dinyatakan secara formal dalam

ukuran kuantitatif, biasanya dalam satuan uang (perencanan keuangan), untuk

menunjukkan perolehan dan penggunaan sumber-sumber suatu organisasi

(Yuwono, 2005: 27). Anggaran digunakan untuk membantu manajemen untuk

melihat dan mengontrol pelaksanaan visi, goals, objectives, strategi dan

program-program.

Anggaran untuk organisasi pemerintahan daerah dituangkan dalam

Anggaran Pendapatan dan Belanja Daerah yaitu suatu rencana keuangan tahunan

daerah tentang APBD yang disetujui oleh DPRD(Yuwono, 2005: 92). Anggaran

ini digunakan sebagai alat untuk menentukan besarnya pengeluaran, membantu

pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di

masa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar

untuk evaluasi kinerja dan sebagai alat untuk memotivasi para pegawai dan alat

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Pengelolaan anggaran daerah merupakan salah satu perhatian utama para

pengambil keputusan di pemerintahan, baik di tingkat pusat maupun daerah.

Sejalan dengan hal tersebut, berbagai perundang-undangan dan produk hukum

telah ditetapkan dan mengalami perbaikan atau penyempurnaan untuk

menciptakan sistem pengelolaan anggaran yang mampu memenuhi berbagai

tuntutan dan kebutuhan masyarakat, yaitu terbentuknya semangat desentralisasi,

demokratisasi, transparansi, dan akuntabilitas dalam proses penyelenggaraan

pemerintahan pada umumnya dan proses pengelolaan keuangan daerah.

Prinsip-prinsip penting dalam mengelola keuangan daerah yang diperlukan

untuk mengontrol kebijakan keuangan daerah meliputi hal-hal berikut.(Yuwono,

2005:58).

1) Transparansi, adalah keterbukaan dalam proses perencanaan, penyusunan dan

pelaksanaan anggaran daerah. Transparansi memberikan arti bahwa anggota

masyarakat memiliki hak dan akses yang sama untuk mengetahui proses

anggaran karena menyangkut aspirasi dan kepentingan masyarakat, terutama

pemenuhan kebutuhan hidup masyarakat.

2) Akuntabilitas, adalah pertanggungjawaban publik yang berarti bahwa proses

penganggaran mulai dari perencanaan, penyusunan, dan pelaksanaan harus

benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan

masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaran

tersebut, tetapi juga berhak menuntut pertanggungjawaban atas rencana

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

3) Value for money, yakni diterapkannya tiga prinsip dalam proses penganggaran

daerah yaitu ekonomi, efisiensi dan efektivitas. Ekonomi berkaitan dengan

pemilihan dan penggunaan sumber daya dalam jumlah dan kualitas tertentu

pada harga yang paling murah. Efisiensi berarti bahwa penggunaan dana

masyarakat (publik money) tersebut menghasilkan output yang maksimal

(berdaya guna). Efektivitas berarti bahwa penggunaan anggaran tersebut harus

mencapai target-target atau tujuan kepentingan publik. Dalam konteks

otonomi daerah, value for money merupakan jembatan untuk mengantarkan

pemerintah daerah mencapai good governance. Value for money tersebut harus

dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah.

Untuk mendukung dilakukannya pengelolaan dana publik (publik money)

yang mendasarkan konsep value for money diperlukan sistem pengelolaan

keuangan daerah dan anggaran daerah yang baik. Hal tersebut dapat tercapai

apabila pemerintah daerah memiliki sistem akuntansi yang baik.

Berdasarkan Permendagri Nomor 13 Tahun 2006, APBD terdiri dari tiga

komponen utama, yaitu

1) Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas

umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam

satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Komponen

pendapatan daerah yaitu pendapatan asli daerah dan dana perimbangan dari

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

2) Belanja daerah adalah kewajiban Pemerintah Daerah yang diakui sebagai

pengurang nilai kekayaan bersih

3) Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran

yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

2. Pendapatan Asli Daerah

Penerimaan daerah adalah semua penerimaan daerah dalam bentuk

peningkatan aktiva atau penurunan utang dari berbagai sumber dalam periode

tahun anggaran bersangkutan. Pendapatan asli daerah merupakan salah satu

sumber penerimaan daerah yang mempunyai peranan penting dalam

pembangunan. Pendapatan asli daerah adalah pendapatan yang diperoleh dari

sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah.

Pendapatan asli daerah merupakan tulang punggung pembiayaan daerah, oleh

karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi

yang diberikan oleh pendapatan asli daerah terhadap APBD, semakin besar

kontribusi yang dapat diberikan oleh pendapatan asli daerah terhadap APBD

berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan

pemerintah daerah.

Pendapatan asli daerah hanya merupakan salah satu komponen sumber

penerimaan keuangan negara disamping penerimaan lainnya berupa dana

perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

penyelenggaraan pemerintahan didaerah. Keseluruhan bagian penerimaan tersebut

setiap tahun tercermin dalam anggaran pendapatan dan belanja daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber

keuangan secara maksimal, namun tentu saja dalam koridor perundang-ungangan

yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan

pembangunan didaerahnya melalui pendapatan asli daerah. Tuntutan peningkatan

PAD semakin besar seiring dengan semakin banyakanya kewenagan pemerintah

yang dilimpahkan kepada daerah itu sendiri.

Menurut undang-undang No. 33 tahun 2004, pendapatan asli daerah adalah

penerimaan yang diperoleh daerah dari sumber-sumber didalam daerahnya sendiri

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Pendapatan asli daerah merupakan sumber penerimaan

daerah yang asli digali didaerah yang digunakan untuk modal dasar pemerintah

daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk

memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Halim (2004 : 67), “Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.”

Menurut Kadjatmiko (2002 : 77), “Pendapatan Asli Daerah (PAD) adalah

penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku.” Menurut Halim dan Nasir (2006 : 44), ”Pendapatan Asli

Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Klasifikasi PAD berdasarkan Permendagri 13/ 2006 adalah terdiri dari :

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai dengan undang-undang tentang pajak daerah dan retribusi daerah. Jenis hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.”

Menurut Halim (2004 : 67), “Pendapatan Asli Daerah dipisahkan menjadi

empat jenis pendapatan, yaitu : pajak daerah, retribusi daerah, hasil perusahaan

milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan,

lain-lain PAD yang sah.”

Sumber-sumber dari pendapatan asli daerah akan dijelaskan lebih lanjut

sebagai berikut :

a. Pajak Daerah

Menurut Marihot.P.Siahaan (2005:7) Pajak daerah adalah: Pungutan

dari masyarakat oleh negara (pemerintah) berdasarkan uang-uang yang

bersifat dapat dipaksakan dan terutan oleh yang wajib membayarnya dengan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

yang hasilnya digunakan untuk membiayai pengeluaran negara dalam

penyelenggaraan pemerinthan dan pembangunan.Menurut Yani (2002:45) :

“Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah”.

Sedangkan menurut Undang-Undang Nomor 34 Tahun 2000 pajak

daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi

atau tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Berdasarkan UU Nomor 34 Tahun 2000 tentang perubahan atas UU

nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah dalam Saragih

(2003 : 61), yang dimaksud dengan “pajak daerah adalah iuran wajib yang

dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundangan-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Menurut Halim (2004 : 67), “pajak daerah merupakan pendapatan daerah

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Dengan demikian, pajak daerah merupakan pajak yang ditetapkan oleh

pemerintah daerah dengan peraturan daerah (Perda), yang wewenang

pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya digunakan

untuk membiayai pengeluaran pemerintah daerah dan hasilnya digunakan

untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan

penyelenggaran pemerintahan dan pembangunan di daerah. Karena

pemerintah daerah di Indonesia terbagi menjadi dua, yaitu pemerintah provinsi

dan pemerintah kabupaten/kota, pajak daerah di Indonesia dewasa ini juga

dibagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten/kota.

Jenis pajak daerah terbagi 2 yaitu :

1) Pajak Propinsi

2) Pajak Kabupaten / Kota

Menurut Undang-Undang Nomor 34 Tahun 2000 Tentang Pajak Daerah

dan Retribusi Daerah Jenis Pendapatan Pajak Kabupaten/Kota tersusun dari:

1) Pajak hotel, adalah pajak atas pelayanan hotel, yaitu bangunan yang

khusus disediakan bagi orang untuk dapat menginap atau istirahat,

memperoleh pelayanan, dan/atau yang fasilitas lainnya dengan dipungut

bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki

oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

2) Pajak Restoran adalah Pajak atas pelayanan yang disediakan dengan

pembayaran di Restoran ,yaitu adalah tempat yang disediakan untuk

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

kedai nasi, kedai mie, kedai kopi, warung tempat jual makanan / minuman,

tempat berdiscotiq dan berkaroke usaha jasa katering dan usaha jasa boga.

3) Pajak hiburan, adalah pajak atas penyelenggaraan hiburan, yaitu semua

jenis pertunjukan, permainan, permainan ketangkasan, dan/atau keramaian

dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap

orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk

berolahraga.

4) Pajak reklame, adalah pajak atas penyelenggaraan reklame, yaitu benda,

alat, perbuatan atau media yang menurut bentuk susuanan dan corak

ragamnya untuk tujuan komersil, dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang, jasa atau orang, atuapun

untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang

ditempatkan atau yang dilihat, dibaca, dan atau didengar dari suatu tempat

oleh umum, kecuali yang dilakukan oleh Pemerintah.

5) Pajak penerangan jalan, adalah pajak atas penggunaan tenaga listrik,

dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan

6) Pajak pengambilan bahan galian golongan C, adalah pajak atas kegiatan

pengambilan bahan galian golongan C sesuai dengan peraturan

perundang-undangan yang berlaku.

7) Pajak parkir, adalah pajak yang dikenakan atas penyelenggaraan tempat

parkir di luar badan jalan oleh orang pribadi atau badan, baik yang

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan

bermotor dan garansi kendaraan bermotor yang memungut bayaran.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa

pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam

undang-undang tentang Pokok-pokok Pemerintahan Daerah dan hasilnya

digunakan untuk pembiayaan rumah tangga daerah itu sendiri

b. Retribusi Daerah

Menurut Yani (2002:55) : “Retribusi Daerah adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan

pribadi atau badan”. Jasa tersebut dapat dikatakan bersifat langsung, yaitu

hanya yang membayar retribusi yang menikmati balas jasa dari negara.

Menurut Halim (2004 : 67), “Retribusi daerah merupakan pendapatan

daerah yang berasal dari retribusi daerah.”

1) Retribusi untuk kabupaten dan kota ditetapkan sesuai kewenangan

masing-masing daerah terdiri dari : 10 jenis retribusi jasa umum, 4 jenis retribusi

perizinan tertentu.

2) Retribusi untuk kabupaten dan kota ditetapkan sesuai jasa/ pelayanan yang

diberikan oleh masing-masing daerah terdiri dari 13 jenis retribusi jasa

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Sedangkan menurut Undang-Undang Nomor 34 Tahun 2000 tentang

Perubahan Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah Padal 1 angka 26 retribusi daerah adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan

oarang pribadi atau badan.

Sesuai dengan ketentuan perundang-undangan di Indonesia saat ini

penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi,

retribusi yang dipungut di Indonesia dewasa ini adalah retribusi daerah.

Yang dimaksud dengan retribusi menurut Saragih (2003 : 65) adalah

“pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu

yang khusus disediakan dan atau diberikan oleh Pemda untuk kepentingan

orang pribadi atau badan,”

c. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Menurut Halim (2004 :68), “Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan

daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan

kekayaan daerah yang dipisahkan.”

Menurut Halim (2004 : 68), jenis pendapatan ini meliputi objek

pendapatan berikut “1) bagian laba perusahaan milik daerah, 2) bagian laba

lembaga keuangan bank, 3) bagian laba lembaga keuangan nonbank, 4) bagian

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Sumber penerimaan PAD yang lainnya yang menduduki peran penting

setelah pajak daerah dan retribusi daerah adalah bagian Pemerintah Daerah

atas laba BUMD. Menurut Undang-Undang Nomor 34 Tahun 2000 Hasil

Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang

Dipisahkan atau Bagian Laba BUMD merupakan penerimaan daerah yang

berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah

yang dipisahkan.

BUMD merupakan badan usaha yang didirikan seluruhnya atau

sebagian, dengan modal daerah. Tujuan didirikannya BUMD adalah dalam

rangka menciptakan lapangan kerja atau mendorong pembangunan

ekonomidaerah. Selain itu, BUMD juga merupakan cara yang lebih efisien

dalam melayani masyarakat, dan merupakan salah satu sumber penerimaan

daerah. Bagian laba BUMD tersebut digunakan untuk membiayai

pembangunan daerah dan anggaran belanja daerah, setelah dikurangi dengan

penyusutan, dan pengurangan lain yang wajar dalam BUMD.

BUMD sebenarnya juga merupakan salah satu potensi sumber keuangan

bagi daerah yang perlu terus ditingkatkan guna mendukung pelaksanaan

otonomi daerah . Besarnya kontribusi laba BUMD dalam Pendapatan Asli

Daerah dapat menjadi indikator kuat dan lemahnya BUMD dalam suatu

daerah.

d. Lain-lain PAD yang sah

Menurut Halim (2004 : 69), “pendapatan ini merupakan penerimaan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

(2004 : 69), jenis pendapatan ini meliputi objek pendapatan berikut “1) hasil

penjualan asset daerah yang tidak dipisahkan, 2) penerimaan jasa giro, 3)

penerimaan bunga deposito, 4) denda keterlambatan pelaksanaan pekerjaan, 5)

penerimaan ganti rugi atas kerugian/ kehilangan kekayaan daerah.”

Menurut Peraturan Pemerintah No. 32 Tahun 2005 Tentang

Perimbangan Keuangan Pemerintah Pusat dan Daerah, Lain-lain PAD yang

sah meliputi :

1) Hasil penjualan kekayaan Daerah yang tidak dipisahkan,

2) Jasa giro

3) Pendapatan bunga,

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

5) Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

3. Belanja Daerah

Menurut Kepmendagri Nomor 29 Tahun 2002, belanja daerah adalah

“semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang

menjadi beban daerah.” Belanja daerah adalah kewajiban pemerintah daerah yang

diakui sebagai pengurang nilai kekayaan bersih (Permendagri no 13 Tahun 2006).

Menurut Halim dan Nasir (2006 : 44), belanja daerah adalah “semua

kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Belanja daerah menurut kelompok belanja berdasarkan Permendagri 13/ 2006 terdiri atas :

belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bentuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4, yakni :

Belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasikan menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Klasifikasi belanja daerah menurut Kepmendagri no. 29 tahun 2002

1) belanja administrasi umum

2) belanja operasi dan pemeliharaan

3) belanja modal

4) belanja tak tersangka

5) belanja bagi hasil dan bantuan keuangan

Menurut Kepmendagri 29 tahun 2002 belanja menurut fungsinya dibagi

dalam beberapa kelompok yaitu :

1) Belanja aparatur daerah, adalah semua jenisa belanja yang

dimaksudkan untuk mendukung kinerja aparat daerah, sehingga

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

2) Belanja pelayanan publik, adalah semua belanja yang dikeluarkan

dalam rangka memberi manfaat langsung bagi publik berupa

penyediaan pelayanan kepada publik.

4. Belanja Modal

Menurut Halim (2004 : 73), “belanja modal merupakan belanja pemerintah

daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset

atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin

seperti biaya pemeliharaan pada kelompok belanja administrasi umum.”

Belanja Modal dapat juga disimpulkan sebagai pengeluaran yang dilakukan

dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris

yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya

adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau

menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Kelompok belanja ini mencakup jenis belanja berikut, baik untuk bagian aparatur daerah maupun pelayanan publik :

1) Belanja modal tanah

2) Belanja modal jalan dan jembatan 3) Belanja modal bangunan air (irigasi) 4) Belanja modal instalasi

5) Belanja modal jaringan

6) Belanja modal bangunan gedung 7) Belanja modal monumen

8) Belanja modal alat-alat besar 9) Belanja modal alat-alat angkutan 10)Belanja modal alat-alat bengkel 11)Belanja modal alat-alat pertanian

12)Belanja modal alat-alat kantor dan rumah tangga 13)Belanja modal alat-alat studio dan alat-alat komunikasi 14)Belanja modal alat-alat kedokteran

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

16)Belanja modal buku/ perpustakaan

17)Belanja modal barang bercorak kesenian, kebudayaan 18)Belanja modal hewan, ternak, serta tanaman

19)Belanja modal alat-alat persenjataan/ keamanan. (Halim, 2004 : 73)

Belanja modal untuk pelayanan publik merupakan belanja yang ditujukan

untuk pelayanan publik misalnya belanja untuk pembangunan jalan dan jembatan,

belanja untuk bangunan air, belanja modal jaringan, belanja bangunan gedung,

dan lain-lain.

5. Belanja Pemeliharaan

Menurut Halim (2004, 71), “belanja pemeliharaan merupakan belanja

pemerintah daerah untuk pemeliharaan barang daerah.” belanja pemeliharaan

dialokasikan untuk menjaga aset tetap senantiasa dalam kondisi siap digunakan

sesuai dengan estimasi umur ekonomisnya.

Belanja Pemeliharaan yang dikeluarkan dan tidak menambah dan

memperpanjang masa manfaat dan atau kemungkinan besar tidak memberi

manfaat ekonomik di masa yang akan datang dalam bentuk kapasitas, mutu

produksi, atau peningkatan standar kinerja tetap dikategorikan sebagai belanja

pemeliharaan dalam laporan keuangan.

Berbeda dengan belanja modal, belanja pemeliharaan terjadi pada semua

satuan kerja atau unit-unit organisasi pemerintah daerah karena semua memiliki

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Jenis belanja pemeliharaan untuk pelayanan publik adalah belanja

pemeliharaan jalan dan jembatan, belanja pemeliharaan bangunan air (irigasi),

belanja pemeliharaan instalasi, pemeliharaan jaringan, pemeliharaan bangunan

gedung, serta pemeliharaan aset lainnya yang berpengaruh langsung terhadap

masyarakat.

6. Pengaruh belanja modal dan belanja pemeliharaan untuk pelayanan publik terhadap PAD

Upaya peningkatan pendapatan asli daerah untuk mendukung pelaksanaan

otonomi daerah dapat dilakukan dengan peningkatan masyarakat. Peningkatan

pelayanan masyarakat ini merupakan unsur yang penting mengingat paradigma

yang berkembang dalam masyarakat saat ini adalah pembayaran pajak dan

retribusi ini sudah merupakan hak dari pada kewajiban masyarakat terhadap

negara karena adanya pelayanan dari negara (Sukarwo, 2003). Peningkatan

pelayanan ini dilakukan dengan pengalokasian belanja modal untuk pembangunan

aset pelayanan publik dan belanja pemeliharan untuk menjaga aset tetap berfungsi

sampai masa ekonomisnya habis.

Semakin tinggi tingkat investasi modal diharapkan mampu meningkatkan

kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat

partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya

peningkatan PAD (Mardiasmo, 2002).

Pengalokasian belanja modal pada dasarnya ditujukan untuk pelayanan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Kemajuan suatu daerah dilihat dengan berbagai indikator. Salah satu dari

indikator yang sering dilihat adalah PAD daerah tersebut. Dengan kata lain,

penentuan kebijakan belanja modal juga berhubungan dengan peningkatan PAD

B. Tinjauan Penelitian Terdahulu

Syukriy Abdullah dan Abdul Halim(2006) melakukan penelitian dengan

topik studi atas belanja modal pada anggaran pemerintah daerah dalam

hubungannya dengan belanja pemeliharaan dan sumber pendapatan. Penelitian ini

menganalisis keterkaitan belanja modal dengan belanja pemeliharaan dalam

anggaran pemerintah daerah dengan menggunakan data realisasi anggaran setelah

otonomi daerah dengan tujuan memberikan bukti empiris tentang asosiasi alokasi

belanja modal terhadap belanja pemeliharaan dan asosiasi sumber pendapatan

dengan belanja modal. Dalam penelitian tersebut diambil sampel kabupaten/kota

di beberapa provinsi di Sumatera. Jumlah kota yang menjadi sampel yaitu 20

kabupaten dan 12 kota. Hasil dari penelitian itu menyimpulkan bahwa belanja

modal berasosiasi positif terhadap belanja pemeliharaan. Sumber pendapatan

daerah berupa dana perimbangan berasosiasi positif terhadap belanja modal.

Priyo Hari Adi (2006) melakukan penelitian dengan topik hubungan antara

pertumbuhan ekonomi daerah, belanja pembangunan dan pendapatan asli daerah.

Penelitian ini meneliti dampak belanja pembangunan terhadap pertumbuhan

ekonomi dan peningkatan kemandirian daerah dan dampak pertumbuhan ekonomi

terhadap kemandirian daerah. Sampel dalam penelitian ini adalah kabupaten dan

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

APBD realisasi pemerintah kabupaten dan kota se Jawa-Bali tahun 1998– 2003

Hasil penelitian menunjukkan bahwa belanja pembangunan (belanja modal)

memberikan dampak yang positif dan signifikan terhadap PAD, serta

pertumbuhan ekonomi daerah mempunyai dampak yang signifikan terhadap

peningkatan PAD . Penelitian ini memiliki keterbatasan dan kemungkinan untuk

pengembangan riset yaitu penelitian menggunakan sampel kabupaten dan kota se

Jawa - Bali mengingat adanya kesamaan karakteristik. Oleh karena itu, bisa jadi

daya generalisasi penelitian ini rendah. Meskipun demikian, studi ini dapat

diperluas dengan menggunakan sampel daerah di luar pulau Jawa. Perbedaan

karakteristik yang melekat ini dapat dijadikan referensi untuk melakukan

komparasi terkait dengan pertumbuhan ekonomi, alokasi belanja, maupun kinerja

PAD.

Deva Resmetry (2008) melakukan penelitian dengan topik pengaruh

belanja modal terhadap pertumbuhan ekonomi kabupaten dan kota di Provinsi

Sumatera Utara. Penelitian ini mengambil sampel 5 kabupaten dan 5 kota di

Sumatera Utara. Dalam penelitian ini digunakan pooled data dengan periode

waktu tahun 2003-2005. Penelitian ini menyimpulkan bahwa belanja modal

mempunyai pengaruh signifikan positif terhadap Pertumbuhan Ekonomi pada

kabupaten kota di Suamtera Utara.

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Penerimaan yang diterima suatu daerah terdiri dari bantuan dari

pemerintah pusat berupa Dana alokasi umum dan dana alokasi khusus serta

pendapatan asli daerah(PAD). PAD merupakan penerimaan yang diterima oleh

pemerintah daerah yang berasal dari sumber-sumber dalam wilayahnya sendiri

sesuai dengan peraturan yang berlaku. Dengan adanya otonomi daerah,

pemerintah daerah diharapkan mampu meningkatkan PAD agar guna mengurangi

ketergantungan terhadap sumber dana eksternal berupa bantuan dari pusat maupun

pinjaman. Kebijakan yang tepat mengenai pengalokasian sumberdaya ke

belanja-belanja diharapkan dapat memicu peningkatan PAD. Optimalisasi penerimaan

PAD hendaknya didukung dengan upaya pemda meningkatkan kualitas layanan

publik (Adi, 2006).

Pengalokasian belanja modal khususnya bagian pelayanan publik

diharapkan dapat meningkatkan perekonomian daerah tersebut. Dengan demikian

akan meningkatkan pendapatan asli daerah. Demikian juga dengan alokasi

terhadap belanja pemeliharaan bagian pelayanan publik juga bertujuan supaya

asset-aset pelayanan publik dapat berfungsi dengan baik sehingga akan

mempengaruhi tingkat partisipasi masyarakat dalam pembangunan melalui PAD.

Penelitian ini menguji apakah faktor belanja modal dan belanja modal

khususnya bagian pelayanan publik sebagai variable indikator berpengaruh

terhadap penerimaan pemerintah daerah melalui PAD, dengan asumsi bahwa

belanja modal dan belanja pemeliharaan yang telah dialokasikan tersebut akan

mempengaruhi realisasi PAD pada periode berikutnya, baik secara secara parsial

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

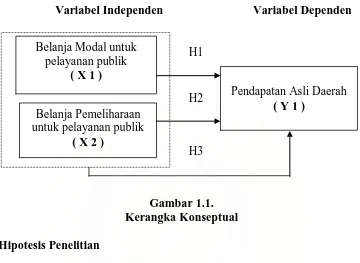

H1

H2

H3

sebagai indikator karena dianggap langsung dirasakan oleh masyarakat.

Berdasarkan uraian tersebut digambarkan kerangka konseptual sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 1.1. Kerangka Konseptual 2. Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas , maka penulis membuat

hipotesis yang digunakan dalam penelitian ini adalah :

H1 : Belanja Modal untuk pelayanan publik mempunyai pengaruh signifikan

terhadap Pendapatan Asli Daerah (PAD) pada pemerintah

kabupaten/kota di Sumatera Utara.

H2 : Belanja Pemeliharaan untuk pelayanan publik mempunyai pengaruh

signifikan terhadap Pendapatan Asli Daerah (PAD) daerah pada

pemerintah kabupaten/ kota di sumatera utara.

H3 : Belanja modal dan belanja pemeliharaan untuk pelayanan publik secara

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

Pendapatan Asli Daerah pada pemerintah kabupaten /kota di sumatera

utara.

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel

dengan variabel yang lainya ( Umar , 2003 : 30 )

B. Populasi dan Sampel Penelitian

Populasi adalah kelompok keseluruhan orang, peristiwa, atau sesuatu yang

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

adalah Pemerintah Kabupaten dan kota yang ada di Provinsi Sumatera Utara yaitu

sebanyak 29 pemerintah daerah.

Sampel adalah beberapa anggota atau bagian yang dipilih dari populasi yang

ingin diteliti (Sularso,2003:67). Jumlah sampel yang peneliti pakai adalah

sebanyak 13 pemerintah daerah kabupaten dan kota periode 2004-2006 untuk

variabel belanja modal dan belanja pemeliharaan serta periode 2005 untuk

pendapatan asli daerah. Metode pengambilan sampel dilakukan dengan purposive

sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu dengan

pertimbangan (judgement sampling) (Sularso,2003:69).

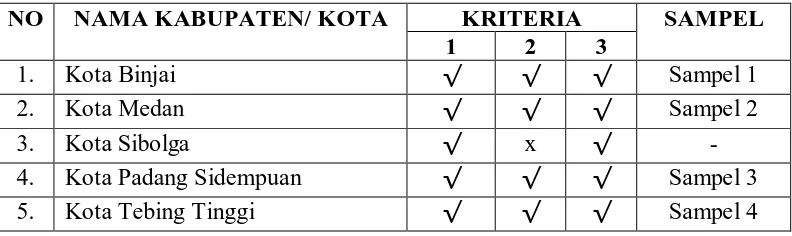

Populasi yang digunakan dalam penelitian ini adalah seluruh kabupaten

yang ada di provinsi Sumatera Utara yang berjumlah 22 kabupaten dan 7 kota

atau 29 kabupaten/ kota, yang digunakan sedangkan penarikan sampel yang akan

dilakukan oleh penulis adalah dengan menggunakan kriteria sebagai berikut :

1. Kabupaten yang sudah terbentuk atau sudah dimekarkan dari tahun 2004

2. Kabupaten yang memiliki data laporan realisasi angggaran yang lengkap

selama tahun 2004– 2006 dan dipublikasikan oleh Badan Pemeriksa

Keuangan melalui situs http://www.bpk.go.id.

3. Kabupaten/ kota di Propinsi Sumatera yang laporan APBDnya telah

memakai format Kepmendagri 29/ 2002

C. Jenis Data

Data penelitian yang penulis gunakan dalam penelitian berupa data sekunder

dan bersifat kuantitatif. Data sekunder merupakan data yang telah diolah lebih

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

2001:69). Data penelitian ini penulis peroleh dari Badan Pemeriksa Keuangan

melalui situs http://www.bpk.go.id, Badan Pusat Statistik (BPS),

http://www.depkeu-djpk.go.id,

lainnya.

Penelitian ini menggunakan data poling yaitu data yang waktunya lebih dari

satu waktu tertentu, tetapi atas beberapa sumber pada waktu yang bersamaan

(Hadi, 2006: 45). Alasan utama penggunaan data ini adalah kurangnya jumlah

anggota populasi untuk dilakukan pengujian parametrik. Pengujian parametrik

dapat dilakukan jika jumlah sampel lebih dari 30. Data yang digunakan yaitu data

APBD dan realisasi APBD pada tahun 2004-2006 untuk variabel belanja modal

dan belanja pemeliharaan serta periode 2005-2007 untuk variabel pendapatan asli

daerah.

D. Teknik Pengumpulan Data

Pada penelitian ini pengumpulan data dilakukan melalui dua tahap , tahap

pertama dilakukan dengan studi kepustakaan yakni jurnal akuntansi dan buku –

buku yang berkaitan dengan permasalahan yang diteliti . Pada tahap kedua

dilakukan dengan cara pengumpulan data sekunder yang diperoleh dari Badan

Pusat Statistik(BPS), mendownload dari internet dan juga dari jurnal – jurnal

penelitian dan juga dari media cetak.

E. Variabel penelitian

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

1. Variabel independen (bebas), merupakan variabel yang mempengaruhi

variabel lain (Umar, 2003:50). Variabel independen (bebas) yang digunakan

dalam penelitian ini adalah belanja modal untuk pelayanan publik dan belanja

pemeliharaan untuk pelayanan publik. Variabel independen disimbolkan

dengan “X1” (belanja modal untuk pelayanan publik), dan “X2” (belanja

pemeliharaan untuk pelayanan publik).

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen

(terikat) dalam penelitian ini adalah realisasi pendapatan asli daerah.

F. Definisi Operasional

Definisi operasional adalah memberikan pengertian terhadap suatu variabel

dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk

mengukur atau memanipulasinya. (Sularso, 2003: 41)

Adapun definisi operasional dari variabel-variabel adalah sebagai berikut:

1. Variabel independen (X)

a. Belanja modal yang menjadi variabel yaitu alokasi belanja modal yang

ditujukan untuk memberikan pelayanan publik oleh pemerintah daerah.

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

pendapatan belanja daerah) pada bagian belanja pelayanan publik. Dalam

penelitian ini diambil dari Laporan APBD periode 2004-2006

b. Belanja pemeliharaan adalah belanja yang dialokasikan untuk menjaga agar

aset tetap senantiasa dalam kondisi siap digunakan sesuai dengan umur

ekonomisnya. Belanja pemeliharaan jumlahnya terdapat dalam laporan APBD

(anggaran pendapatan belanja daerah) pada bagian belanja pelayanan publik.

Dalam penelitian ini diambil dari Laporan APBD periode 2004-2006

2. Variabel dependen (Y)

Pendapatan asli daerah adalah pendapatan yang bersumber dari

penerimaan daerah yaitu berasal dari pajak daerah, retribusi daerah, bagian laba

BUMD, dan lain-lain PAD yang sah. Pendapatan Asli Daerah ini dapat dilihat

dalam laporan APBD yang digunakan yaitu periode 2005-2007

Ketiga variabel tersebut menggunakan data skala rasio. Data skala rasio

adalah data yang menunjukkan keberadaan secara relatif terhadap data lain.

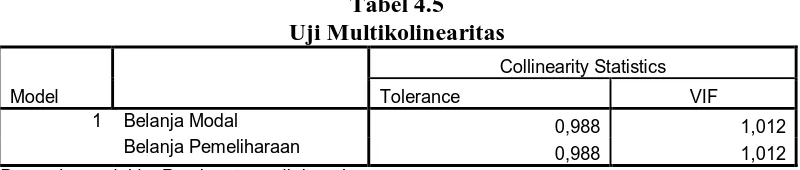

G . Metode Analisis Data 1. Pengujian asumsi klasik

Uji ini untuk mengestimasi suatu regresi dengan meminimalkan kuadrat

kesalahan setiap observasi. Menurut Ghozali (2005:91), syarat yang mendasari

penggunaan model regresi berganda dengan metode estimasi Ordinary Least

Squares (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian

bersifat tidak bias (Best Linear Unbiased Estimator/BLUE). Pengujian asumsi

klasik yang digunakan alam penelitian ini adalah metode analisis statistik.

Jansen Batubara : Pengaruh Belanja Modal Dan Belanja Pemeliharaan Untuk Pelayanan Publik Terhadap Realisasi Pendapatan Asli Daerah Pada Pemerintah Daerah Kabupaten/Pemerintah Kota Di Propinsi Sumatera Utara, 2009.

USU Repository © 2009

1. Normalitas, artinya data sampel hendaknya memenuhi persyaratan distribusi

normal.

2. Bebas dari multikolinearitas, artinya antara variabel bebas satu dengan

variabel bebas lainnya dalam analisis regresi tidak memiliki korelasi.

3. Bebas dari heteroskedastisitas, dimana heteroskedastisitas adalah terjadinya

error tidak random yang membentuk pola hubungan sistematis sesuai besar

satu atau lebih variabel bebas.

4. Bebas dari autokorelasi, dimana autokorelasi berarti bahwa apabila

diurutkan berdasarkan waktu, maka data pengamatan akan dipengaruhi data

pengamatan sebelumnya.

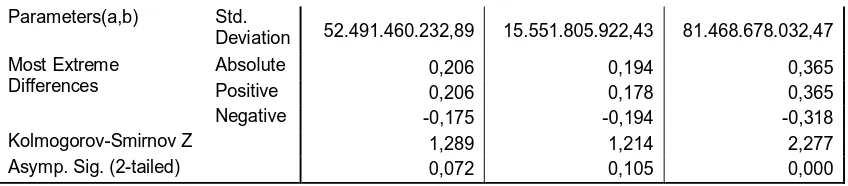

a. Uji Normalitas

Uji ini bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti

atau mendekati distribusi normal. Uji normalitas ditujukan untuk mendapatkan

kepastian terpenuhinya syarat normalitas yang akan menjamin dapat

dipertanggungjawabkannya langkah-langkah analisis statistik sehingga

kesimpulan yang diambil dapat dipertanggungjawabkan. Untuk melakukan uji

ini, peneliti mengacu kepada Kolmogorov Smirnov Goodness of Fit Test

terhadap model yang akan diuji. Apabila probabilitas > 0,05, maka distribusi

data normal dan dapat dilakukan Model Regresi Berganda.

Apabila distribusi melanggar asumsi normalitas dapat dijadikan menjadi

bentuk yang normal dengan beberapa cara sebagai berikut :