FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

ANALISIS HUBUNGAN PERTUMBUHAN RASIO LAPORAN KEUANGAN DENGAN PREDIKSI PERTUMBUHAN LABA PADA

PERUSAHAAN-PERUSAHAAN GO PUBLIC YANG TERDAFTAR DI BEI Oleh :

NAMA : DEVI SRIASIH MELIALA

NIM : 060503029

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Hubungan Pertumbuhan Rasio Laporan Keuangan Dengan Prediksi Pertumbuhan Laba Pada Perusahaan-Perusahaan Go Publik Yang Terdaftar Di BEI” adalah benar hasil karya saya sendiri dan judul tersebut belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan Universitas Sumatera Utara.

Medan, Juni 2010

KATA PENGANTAR

Alhamdulillah syukur kehadirat Allah SWT yang memberikan limpahan nikmat,

rahmat dan petunjukNya kepada penulis. Shalawat dan salam kepada Nabi Muhammad

SAW beserta keluarga, para sahabat,tabiin. Alhamdulillah penulis dapat menyelesaikan

skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi

pada Fakultas Ekonomi USU. Adapun judul skripsi ini adalah “Analisis Hubungan Pertumbuhan Rasio Laporan Keuangan Dengan Prediksi Pertumbuhan Laba Pada Perusahaan-Perusahaan Go Publik Yang Terdaftar Di BEI”.

Skripsi ini didedikasikan sepenuhnya kepada kedua orangtua penulis atas segala

kasih sayang, pengorbanan dan doa yang selalu tercurah untuk penulis. Juga kepada Wa

Rudi, Kak Dewi, Chris, Nicky, dan Ummy, semoga kita bisa menjadi anak yang sholeh bagi

kedua orangtua dan Allah SWT berkenan mempertemukan kita kembali di surga-Nya.

Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan dan motivasi

berbagai pihak,untuk semua itu penulis mengucapkan terimakasih kepada semua pihak

yang terlibat dalam penyelesaian skripsi ini. Semoga skripsi ini dapat bermanfaat dalam

rangka menambah pengetahuan di bidang akuntansi keuangan.

Penulis secara khusus mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas

2. Bapak Drs. Hasan Sakti Siregar,M.Si,Ak. dan Ibu Dra. Mutia Ismail, MM, selaku Ketua

dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Syahelmi,M.Si,Ak., selaku Dosen Pembimbing yang telah memberikan

dukungan, pengarahan dan bantuan dalam penyelesaian skripsi ini.

4. BapakDrs. Zainal A.T. Silangit, Ak., selaku Dosen Penguji I, dan Drs.Chairul Nazwar,

Ak. selaku Dosen Penguji II yang telah banyak membantu penulis melalui saran dan

kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak Drs.Chairul Nazwar, Ak., selaku Dosen Wali penulis yang telah banyak

membimbing penulis selama menjalani studi di Fakultas Ekonomi USU.

6. Tarbiyah dan keluarga yang telah membimbing dan menghantarkan penulis

memaknai fitrah sebagai hamba Allah SWT. Penulis hanya bisa berdo’a kepada

pemilik cinta yang hakiki Allah Azza Wajalla agar memberikan balasan yang berlipat

atas setiap kebaikan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena

kesempurnaan hanya milik Allah SWT. Semoga skripsi ini bermanfaat bagi para

penggunanya.

Medan, Juni 2010

Penulis,

Devi Sriasih Meliala

ABSTRAK

Penelitian ini bertujuan mengetahui apakah operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) berpengaruh secara parsial dan simultan terhadap prediksi pertumbuhan laba perusahaan. Penelitian ini dilakukan pada perusahaan-perusahaan yang terdaftar pada Jakarta Islamic Index. Jenis penelitian ini adalah kausal, dengan jumlah sampel 9 perusahaan dari seluruh perusahaan yang terdaftar. Jenis data yang digunakan adalah data sekunder yang

diperoleh dar

Penelitian ini menggunakan data time series selama 5 tahun dari tahun 2004 sampai dengan 2008. Data yang digunakan adalah operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) sebagai variabel independen dan pertumbuhan laba sebagai variabel dependen. Penelitian ini menggunakan regresi berganda untuk melihat besarnya pengaruh masing-masing variabel secara parsial dan secara simultan terhadap pertumbuhan laba.

Hasil pengujian menunjukkan bahwa secara simultan OIS, GPS, dan LR mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. OIS secara parsial mempunyai pengaruh positif, berarti setiap kenaikan OIS akan menaikkan pertumbuhan laba. GPS tidak mempunyai pengaruh signifikan secara parsial terhadap pertumbuhan laba. LR tidak mempunyai pengaruh signifikan secara parsial terhadap pertumbuhan laba.

ABSTRACT

The purpose of this research is to know the impact of operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) toward the growth of profit partially and simultanly. The research is done in companies which is listed in Jakarta Islamic Index. The kind of this research is causative and the amount of sample is 8 companies. Using secondary data took from

This research uses time series data during 5 years of 2004 up to 2008. Data used are operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) as independent variable and growth of profit as dependent variable. This research uses double regression to show influence from each variable partially and simultantly to the growth of profit.

The result shows that simultantly OIS, GPS, and LR has significan impact to growth of profit. OIS has significant positive impact to growth of profit, which means every increasing of OIS will increase the growth of profit.GPS has no significant impact to growth of profit. LR has no significant impact to growth of profit.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK......iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Batasan Masalah...9

D. Tujuan

Penelitian...10

E. Manfaat Penelitian...10

BAB II TINJAUAN PUSTAKA...12

A. Tinjauan Teoritis………...…………....12

1. Analisis Rasio Keuangan……….………..12

2. Analisis Laporan Keuangan……….………..16

3. Laba………..……...17

B. Tinjauan Penelitian Terdahulu………..19

C. Kerangka Konseptual dan Hipotesis……….20

1. Kerangka Konseptual………...20

2. Hipotesis……….21

BAB III METODE PENELITIAN……….………..23

A. Desain Penelitian………..……....23

B. Populasi dan Sampel………..………...23

C. Prosedur Pengumpulan Data………..……...26

D. Defenisi Operasional dan Pengukuran Variabel………...27

1. Variabel Independen (Bebas)………..……...27

2. Variabel Dependen (Terikat)………..………....28

F. Jadwal Penelitian………..………....36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...37

A. Hasil Penelitian………...37

1. Statistik Deskriptif……….……....37

2. Uji Asumsi Klasik………..38

a. Uji Normalitas Data………...38

b. Uji Multikolinearitas………...42

c. Uji Heterokedastisitas………...………...43

d. Uji Autokorelasi………..46

3. Pengujian Hipotesis………....47

a. Koefisien Determinasi (R2)………...48

b. Uji Signifikansi Parsial (Uji T)………....49

c. Uji Signifikansi Simultan (Uji F)...52

BAB V KESIMPULAN DAN SARAN………..………...54

A. Kesimpulan………...54

B. Keterbatasan Penelitian………54

C. Saran………...55

DAFTAR PUSTAKA………...56

DAFTAR TABEL

Nomor Judul

Tabel 4.1 Statistik Deskriptif………. 37

Halaman Tabel 4.2 Uji Kolmogorov – Smirnov………41

Tabel 4.3 Uji Multikoliniearitas………..43

Tabel 4.4 Uji Autokorelasi………. 46

Tabel 4.5 Uji T………48

Tabel 4.7 Uji F………52

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual………. 21

Halaman

Gambar 4.1 Grafik Normal P-Plot………..39

Gambar 4.2 Grafik Histogram………....40

ABSTRAK

Penelitian ini bertujuan mengetahui apakah operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) berpengaruh secara parsial dan simultan terhadap prediksi pertumbuhan laba perusahaan. Penelitian ini dilakukan pada perusahaan-perusahaan yang terdaftar pada Jakarta Islamic Index. Jenis penelitian ini adalah kausal, dengan jumlah sampel 9 perusahaan dari seluruh perusahaan yang terdaftar. Jenis data yang digunakan adalah data sekunder yang

diperoleh dar

Penelitian ini menggunakan data time series selama 5 tahun dari tahun 2004 sampai dengan 2008. Data yang digunakan adalah operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) sebagai variabel independen dan pertumbuhan laba sebagai variabel dependen. Penelitian ini menggunakan regresi berganda untuk melihat besarnya pengaruh masing-masing variabel secara parsial dan secara simultan terhadap pertumbuhan laba.

Hasil pengujian menunjukkan bahwa secara simultan OIS, GPS, dan LR mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. OIS secara parsial mempunyai pengaruh positif, berarti setiap kenaikan OIS akan menaikkan pertumbuhan laba. GPS tidak mempunyai pengaruh signifikan secara parsial terhadap pertumbuhan laba. LR tidak mempunyai pengaruh signifikan secara parsial terhadap pertumbuhan laba.

ABSTRACT

The purpose of this research is to know the impact of operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) toward the growth of profit partially and simultanly. The research is done in companies which is listed in Jakarta Islamic Index. The kind of this research is causative and the amount of sample is 8 companies. Using secondary data took from

This research uses time series data during 5 years of 2004 up to 2008. Data used are operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) as independent variable and growth of profit as dependent variable. This research uses double regression to show influence from each variable partially and simultantly to the growth of profit.

The result shows that simultantly OIS, GPS, and LR has significan impact to growth of profit. OIS has significant positive impact to growth of profit, which means every increasing of OIS will increase the growth of profit.GPS has no significant impact to growth of profit. LR has no significant impact to growth of profit.

2. Untuk mengetahui ada tidaknya pengaruh operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) secara simultan terhadap prediksi laba perusahaan.

E.Manfaat Penelitian

Adapun manfaat penelitian ini baik secara langsung maupun tidak langsung, antara lain :

1. Bagi Investor dan Calon Investor

Penelitian ini diharapkan bisa memberikan informasi tambahan kepada investor sehingga bisa menjadi bahan pertimbangan dan masukan dalam pembuatan keputusan investasi untuk memaksimalkan keuntungan investor.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan bukti empiris yang dapat menambah informasi bagi perusahaan mengenai pengaruh rasio keuangan terhadap prediksi laba perusahaan.

3. Bagi Peneliti Lain

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan(berarti) (Harahap,297: 2006).

Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini, kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

Analisis rasio ini memiliki keunggulan dibandingkan teknik analisis lainnya. Keunggulan tersebut adalah :

a. rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca atau ditafsirkan;

b. merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

c. mengetahui posisi perusahaan di tengah industri lain;

d. sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

e. menstandarisir size perusahaan;

f. lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series;

Analisis rasio disamping memiliki keunggulan, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya. Adapun keterbatasan analisis rasio itu adalah :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya;

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

a.bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran atau judgement yang dapat dinilai bias atau subjektif;

b.nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar;

c.klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio;

d.metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

Ada berbagai macam rasio keuangan yang dapat dipergunakan sebagai alat analisis. Pada dasarnya berbagai macam rasio tersebut dapat dipergunakan sebagai alat analisis, akan tetapi manfaat yang sebenarnya dari setiap rasio tergantung dari kebutuhan dan kepentingan yang ditentukan dari tujuan spesifik analis. Kegunaan suatu rasio juga tergantung sepenuhnya pada kemampuan penganalisis dan pengintepretasian atas rasio tersebut.

Rasio dapat diklasifikasikan sebagai berikut. 1. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendeknya pada saat ditagih atau saat jatuh tempo. Rasio ini bertujuan untuk menguji kecukupan dana dan kemampuan perusahaan membayar kewajiban keuangan yang harus segera dipenuhi.

Perusahaan yang mempunyai cukup kemampuan untuk membayar utang jangka pendeknya dapat dikatakan bahwa perusahaan tersebut likuid, sedangkan perusahaan yang berada dalam keadaan yang tidak cukup mampu untuk membayar utang jangka pendeknya disebut perusahaan yang tidak likuid.

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan memanfaatkan aktiva yang digunakan. Rasio aktivitas menentukan seberapa cepat aktiva-aktiva tertentu dapat diubah menjadi kas.

Rasio ini mengukur tingkat keberhasilan atau kegagalan dari suatu perusahaan atau divisi tertentu untuk suatu periode waktu tertentu. Rasio ini menunjukkan seberapa baik perusahaan telah beroperasi selama tahun itu, dilihat dari kemampuan untuk memperoleh keuntungan.

a. Operating income to sales

Merupakan perbandingan antara laba usaha dengan penjualan bersih. Operating income to sales menceminkan tingkat efisiensi perusahaan,

sehingga rasio yang tinggi menunjukkan keadaan yang kurang baik karena itu berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba adalah kecil.

b. Gross profit to sales

Merupakan perbandingan antara gross profit (laba kotor) yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama. 4. Rasio Solvabilitas

Rasio ini dihitung untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan utang.

5. Leverage Ratio

2. Analisis Laporan Keuangan

Menurut PSAK No.1 Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajian dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut,misalnya, informasi keuangan segmen industry dan geografis serta pengungkapan pengaruh perubahan harga.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan,kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Informasi posisi keuangan dan kinerja di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yang langsung menarik perhatian pemakai. Untuk memiliki nilai prediktif, informasi tidak perlu harus dalam bentuk ramalan eksplisit. Namun demikian, kemampuan laporan keuangan untuk membuat prediksi dapt ditingkatkan dengan menampilkan informasi tentang transaksi dan peristiwa masa lalu.

3. Laba

Salah satu fungsi dari akuntansi adalah melaksanakan pengukuran termasuk pengukuran prestasi, hasil usaha, laba, dan posisi keuangan. Laba didefinisikan dan diukur dengan pandangan yang berbeda-beda. Menurut akuntansi yang dimaksud dengan laba adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi periode tertentu dihadapkan dengan biaya-biaya yang terjadi dalam periode tersebut.

Pengakuan, pengukuran dan pelaporan (penyajian) laba usaha dan komponennya dipandang banyak orang sebagai tugas akuntan yang paling penting. Pengguna laporan keuangan yang harus mengambil keputusan berkaitan dengan hubungannya dengan perusahaan selalu memperhatikan ukuran atas keberhasilan perusahaan dalam pemakaian sumber daya yang digunakan dalam operasi.

Informasi tentang komponen laba penting dan dapat digunakan untuk memprediksi laba dan arus kas masa depan. Informasi ini tidak hanya bermanfaat bagi pemakai tertentu, tetapi juga memberi nilai ekonomi.

Harahap (2001:263) menyatakan bahwa laba adalah informasi yang penting dalam suatu laporan keuangan, karena laba dapat digunakan sebagai berikut:

• Perhitungan pajak, berfungsi sebagai dasar pengenaan pajak yang akan

diterima negara.

• Untuk menghitung deviden yang akan dibagikan kepada pemilik dan

yang akan ditahan dalam perusahaan.

• Untuk menjadi pedoman dalam menentukan kebijaksanaan investasi

dan pengambilan keputusan.

• Untuk menjadi dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang.

• Untuk menilai prestasi atau kinerja perusahaan.

• Perhitungan zakat sebagai kewajiban manusia sebagai hamba kepada

Tuhannya melalui pembayaran zakat kepada masyarakat. B. Tinjauan Penelitian Terdahulu

No .

Nama Peneliti (Tahun)

Judul Penelitian Variabel Penelitian

Hasil Penelitian Periode Sampel Terdaftar Di BEI

• Rasio Keuangan • Pertumbu

han Laba

Net Worth and Total Liabilities to Fixed Asset, Gross Profit to Sales, Net Income to Sales, Net Income to Net Worth, Quick Asset to Inventory, Net Worth to Sales, Current Liabilities to Inventory, Net Worth to Total Liabilities secara menyeluruh memiliki peranan dalam memprediksi pertumbuhan laba. Dalam pengujian secara individu yang memiliki peranan dalam memprediksi pertumbuhan laba adalah Net Income to Sales, Net Income to Net Worth, dan Net Worth to Sales. Yang Go Publik Di Bursa Efek

Ada pengaruh secara bersama-sama variabel independen yaitu rasio keuangan terhadap variabel dependen yaitu perubahan laba. Sehingga hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam memprediksi perubahan laba pada perusahaan yang go publik di Bursa Efek Jakarta. Namun dalam penelitian tidak semua rasio keuangan berpengaruh terhadap perubahan laba, karena dari pengujian secara parsial dapat diketahui

bahwa dari keenam rasio keuangan hanya ada empat rasio keuangan saja

yang secara individual mempunyai pengaruh terhadap perubahan laba. Keempat rasio keuangan tersebut adalah Net Profit to Sales, Return On Investment,Return On Equity, dan Leverage Ratio.

Pengujian hipotesis menggunakan analisis regresi berganda, diperoleh hasil bahwa sebelum krisis moneter ada tujuh rasio keuangan yaitu, current ratio (CR), debt to equity (DE), gross profit margin (GPM), net profit margin (NPM), total assets turnover (TAT), return on investment (ROI), dan return on equity (ROE) yang berpengaruh terhadap perubahan laba. Sedangkan selama krisis moneter hanya tiga rasio keuangan yaitu, debt to equity (DE), leverage ratio (LR), dan net profit margin (NPM) yang berpengaruh terhadap perubahan laba.

1993-2001

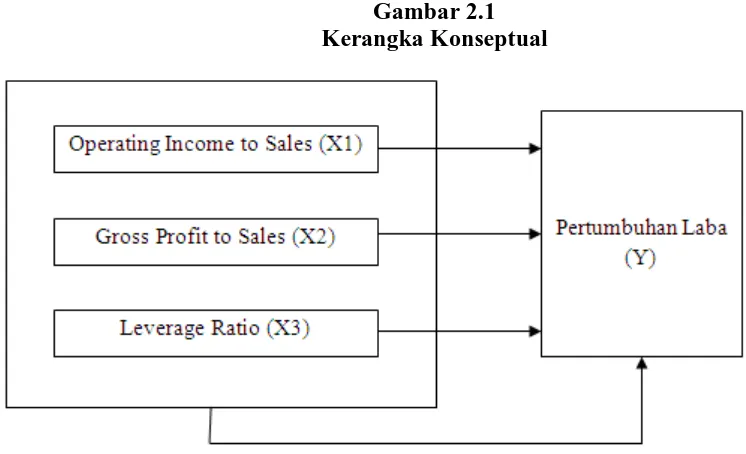

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Sekaran (1992) dalam Sugiyono (2005 : 47) Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Kerangka berfikir yang baik akan menjelaskan secara teoritis pertautan antar variabel yang akan diteliti. Jadi secara teoritis perlu dijelaskan hubungan antar variabel independen dan dependen.

Gambar 2.1 Kerangka Konseptual

2. Hipotesis

• H1 : Operating income to sales (OIS), gross profit to sales (GPS), dan

leverage ratio (LR) secara parsial bermanfaat dalam memprediksi

pertumbuhan laba perusahaan yang go public di Bursa Efek Indonesia. • H2 : Operating income to sales (OIS), gross profit to sales (GPS), dan

leverage ratio (LR) secara simultan bermanfaat dalam memprediksi

pertumbuhan laba perusahaan yang go public di Bursa Efek Indonesia.

BAB III

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal atau hubungan sebab akibat. Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30).

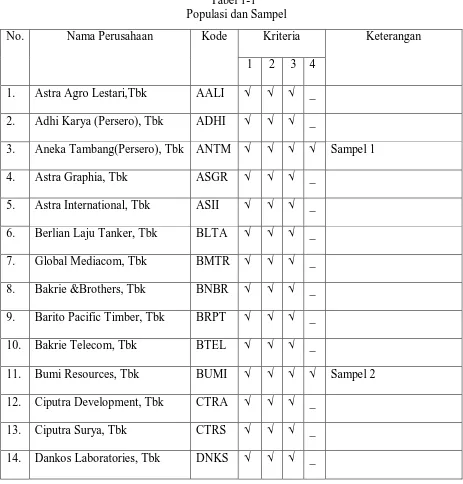

B. Populasi dan Sampel

Sekaran (2000 : 266) menyatakan bahwa “ populasi adalah kelompok yang menjadi perhatian peneliti untuk diteliti”. Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Jakarta Islamic Index pada periode 2004 – 2008. Menurut Erlina (2008 : 75) “sampel

adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi.” Populasi yang digunakan dalam penelitian ini adalah perusahaan – perusahaan yang terdaftar di Jakarta Islamic Index pada periode 2004 – 2008. Adapun kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan – perusahaan yang terdaftar di Jakarta Islamic Index pada tahun 2004, 2005, 2006, 2007 dan 2008.

2. Perusahaan – perusahaan tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2004, 2005, 2006, 2007 dan 2008.

4. Perusahaan – perusahaan tersebut tidak di delisting pada tahun 2004, 2005, 2006, 2007 dan 2008.

Tabel 1-1 Populasi dan Sampel

No. Nama Perusahaan Kode Kriteria Keterangan

1 2 3 4 1. Astra Agro Lestari,Tbk AALI √ √ √ _ 2. Adhi Karya (Persero), Tbk ADHI √ √ √ _

3. Aneka Tambang(Persero), Tbk ANTM √ √ √ √ Sampel 1

4. Astra Graphia, Tbk ASGR √ √ √ _

5. Astra International, Tbk ASII √ √ √ _ 6. Berlian Laju Tanker, Tbk BLTA √ √ √ _

7. Global Mediacom, Tbk BMTR √ √ √ _

8. Bakrie &Brothers, Tbk BNBR √ √ √ _ 9. Barito Pacific Timber, Tbk BRPT √ √ √ _

10. Bakrie Telecom, Tbk BTEL √ √ √ _

11. Bumi Resources, Tbk BUMI √ √ √ √ Sampel 2 12. Ciputra Development, Tbk CTRA √ √ √ _

13. Ciputra Surya, Tbk CTRS √ √ √ _

15. Bakrieland Development, Tbk ELTY √ √ √ _ 16. Enseval Putra Megatrading,

Tbk

EPMT √ √ √ _

17. Energi Mega Persada, Tbk ENRG √ √ √ _

18. Gajah Tunggal, Tbk GJTL √ √ √ _

19. International Nickel Indonesia, Tbk

22. Indocement Tunggal Prakasa, Tbk

INTP √ √ √ √ Sampel 4

23. Indosat, Tbk ISAT √ √ √ _

24. Kawasan Industri Jababeka, Tbk 29. Medco Energy International,

Tbk

MEDC √ √ √ _

30. Perusahaan Gas Negara (Persero) Tbk

PGAS √ √ √ _

31. Palm Asia Corpora, Tbk PLAS √ √ √ _ 32. Tambang Batu Bara Bukit

Asam, Tbk

PTBA √ √ √ √ Sampel 6

33. Semen Cibinong, Tbk SMCB √ √ √ _

Populasi, Sampel

C. Prosedur Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data skunder yang berasal dari Indonesian Capital Market Directory (ICMD), IDX

Statistics dan data yang berasal dari

data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya (Erlina, 2008 : 36). Pengumpulan data untuk penelitian ini dilakukan dengan teknik dokumentasi. Teknik dokumentasi yaitu teknik yang dilakukan dengan mengumpulkan data-data perusahaan yang menjadi sampel penelitian melalui fasilitas internet, dengan mengakses situs-situs resmi perusahaan serta informasi dari media massa lainnya.

36. Timah,Tbk TINS √ √ √ _

37. Pabrik Kertas Tjiwi Kimia, Tbk

TKIM √ √ √ _

38. Truba Alam Manunggal Engineering, Tbk

TRUB √ √ √ _

39. Tempo Scan Pacifik, Tbk TSPC √ √ √ _ 40. Bakrie Sumatera Plantations,

Tbk

UNSP √ √ √ _

D. Definisi Operasional dan Pengukuran Variabel 1.Variabel Independen ( Bebas )

Menurut Sugiyono (2005 : 3) “variabel independen atau variabel bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen atau variabel terikat”. Variabel independen yang digunakan dalam penelitian ini adalah Operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio

(LR).

Rasio keuangan dihitung dari data pada laporan keuangan perusahaan yang go public yang dijadikan sampel. Variabel ini diukur berdasarkan laporan keuangan tahun 2004 sampai 2008.

Rasio keuangan yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Operating Income to Sales adalah perbandingan antara operating profit dengan penjualan bersih.

Operating profit Operating Income to Sales (OIS) =

Net Sales

b. Gross Profit to Sales adalah perbandingan antara gross profit dengan penjualan bersih.

Gross Profit Gross Profit to Sales(GPS) =

Net Sales

bunga dan pajak penghasilan dengan beban bunga. Earning Before Interest Taxes Leverage Ratio (LR) =

Interest Expense

2.Variabel Dependen ( Terikat )

Menurut Sugiyono (2005 : 3 ) “ variabel dependen atau terikat adalah variabel yang dipengaruhi atau menjadi akibat adanya variabel bebas”. Variabel dependen yang digunakan dalam penelitian ini adalah pertumbuhan laba perusahaan.

Pertumbuhan laba yang digunakan adalah pertumbuhan laba relatif. Dasar perhitungan perubahan laba adalah laba sebelum pajak, hal ini dikarenakan untuk menghindari pengaruh penggunaan tarif pajak yang berbeda dalam periode yang dianalisis. Variabel ini diukur berdasar laporan keuangan tahun 2004 sampai 2008. Perhitungan perubahan laba didasarkan pada rumus:

(Yit – Yit-n)

ΔY it =

Yit-n Di mana:

Δ Yit = perubahan laba pada periode tertentu

Yit = laba perusahaan tertentu pada periode tertentu Yit-n = laba perusahaan tertentu pada periode sebelumnya

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda dengan menggunakan software SPSS 17.0 Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

Penggunaan analisis regresi dalam pengujian hipotesis, harus diuji terlebih dahulu apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik terdiri dari :

a. Uji Normalitas Data

Menurut Ghozali (2005 :110),”uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. “ Menurut Ghozali (2005 : 110), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah :

berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

ii. jika data menyebar jauh dari diagonal dan tidak mengikuti arah diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

“ Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov – Smirnov ( K-S)”, yang dijelaskan oleh Ghozali (2005 : 115). Uji K-S dibuat dengan membuat hipotesis : H0 : Data residua l berdistribusi normal

Ha : Data residua l tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan H0 diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima.

b. Uji Multikolinieritas

variabel-variabel ini tidak ortogonal.Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Santoso (2002: 206) mengemukakan bahwa pedoman suatu model yang bebas multikolinearitas adalah :

i. Mempunyai nilai VIF (variance inflation factor) disekitar angka 1 dan tidak lebih dari 10

ii. Mempunyai angka Tolerance mendekati angka 1.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Menurut Erlina ( 2008 : 106) “jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Kebanyakan data crossection mengandung situasi heterokedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,sedang, besar ). (Ghozali, 2005 : 15).

dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas, antara lain:

i. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas,

ii. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Menurut Ghozali (2005 : 107) “analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plot. Oleh sebab itu diperluka n uji statistik yang lebih dapat menjamin keakuratan hasil”.

d. Uji autokorelasi

i. Angka D-W dibawah -2 berarti ada auto korelasi positif,

ii. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi,

iii. Angka D -W diatas +2 berarti ada auto korelasi negatif.

3. Pengujian Hipotesis

Penelitian ini dianalisis dengan model regresi berganda untuk melihat seberapa besar pengaruh rasio keuangan terhadap pertumbuhan laba dengan model dasar sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + ε Keterangan :

Y = Variabel dependen, dalam hal ini pertumbuhan laba

α = Konstanta

β1, β2,β3 = Koefisien regresi X1,X2,X3

X1 = Variabel independen pertama operating income to sales X2 =Variabel independen kedua gross profit to sales

X3 = Variabel independen keenam leverage ratio

ε = Tingkat kesalahan pengganggu.

Model regresi berganda untuk menguji masing-masing hipotesis adalah sebagai berikut :

Uji statistik pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel independen. Uji ini dilakukan untuk melihat pengaruh rasio keuangan secara parsial terhadap pertumbuhan laba. Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan sebagai berikut :

H0 diterima jika t hitung < t tabel ( α = 5% ) Ha diterima jika t hitung > t tabel (α = 5%)

Selain itu dapat pula dilihat dari signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima.

Operating income to sales (OIS), gross profit to sales (GPS), dan

leverage ratio (LR) berpengaruh terhadap pertumbuhan laba secara

parsial.

Hipotesis Penelitian

H0 : bi = 0 (operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) tidak berpengaruh terhadap pertumbuhan laba secara parsial).

Ha : bi ≠ 0 (operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) berpengaruh terhadap pertumbuhan laba secara parsial).

b. Uji simultan (uji F statistik )

Uji F statistik digunakan untuk menguji keberartian pengaruh dari seluruh variabel bebas secara bersama-sama terhadap variabel tidak bebas. Uji F dimaksudkan untuk melihat kemampuan menyeluruh dari variable bebas yaitu operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) terhadap pertumbuhan laba. Uji ini dilakukan dengan ketentuan sebagai berikut :

H0 diterima jika F hitung < Ftabel

Ha diterima jika Fhitung > Ftabel

Pada tingkat kepercayaan 95%.

Operating income to sales (OIS), gross profit to sales (GPS), dan

leverage ratio (LR) berpengaruh terhadap pertumbuhan laba secara

simultan.

Hipotesis Penelitian

H0 : b1=b2=b3 = 0 (operating income to sales, gross profit to sales, leverage ratio tidak berpengaruh terhadap pertumbuhan laba secara simultan).

Hipotesis Statistik

Ha : b1≠b2≠b3≠ 0 (operating income to sales, gross profit to sales, leverage ratio berpengaruh terhadap pertumbuhan laba secara simultan).

F. Jadwal Penelitian

Tahapan Penelitian Feb Mar Apr Mei Jun

Pengajuan Judul Penyelesaian Proposal Bimbingan dan Perbaikan Proposal

Seminar Proposal Pengumpulan Data Pengolahan Data

Penyampaian hasil Penelitian

BAB IV

A. Hasil Penelitian 1.Statistik deskriptif

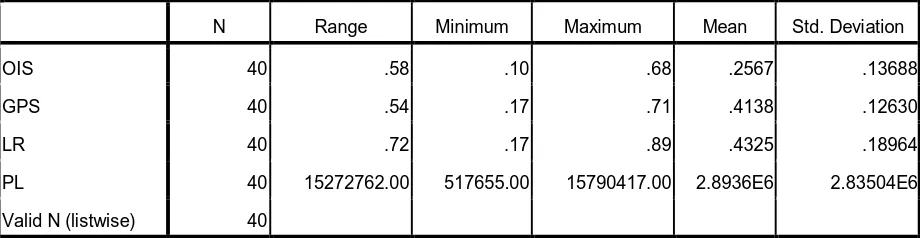

Pembahasan tentang pengaruh operating income to sales (OIS), gross profit to sales (GPS), dan leverage ratio (LR) terhadap prediksi pertumbuhan

laba perusahaan harus terlebih dahulu memperhatikan data para emiten. Data para emiten perlu dianalisis terlebih dahulu sebelum melakukan pembahasan masing-masing pengaruh dari variable independen terhadap variable dependen tersebut. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan.

Tabel 4.1 Statistik Deskriptif

N Range Minimum Maximum Mean Std. Deviation

OIS 40 .58 .10 .68 .2567 .13688

GPS 40 .54 .17 .71 .4138 .12630

LR 40 .72 .17 .89 .4325 .18964

PL 40 15272762.00 517655.00 15790417.00 2.8936E6 2.83504E6

Valid N (listwise) 40

Dari tabel diatas dapat dijelaskan bahwa :

a. Rata-rata operating income to sales 0,2567 dengan standar deviasi 0.13688,

d. Rata-rata pertumbuhan laba 2.893.569,325 dengan standar deviasi 2.835.041,486

e. Jumlah sampel sebanyak 40 sampel.

2.Uji Asumsi Klasik

Penggunaan analisis regresi dalam pengujian hipotesis, harus diuji terlebih dahulu apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik terdiri dari :

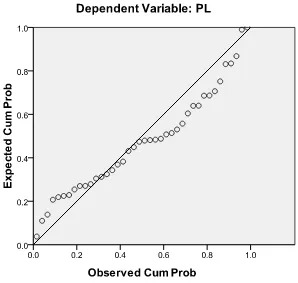

a. Uji Normalitas Data

Menurut Ghozali (2005 :110),”uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. “ Menurut Ghozali (2005 : 110), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah :

ii. jika data menyebar jauh dari diagonal dan tidak mengikuti arah diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

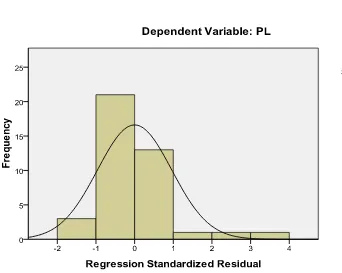

Gambar 4.1 Grafik Normal P-Plot

gambar distribusi dengan titik-titik yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal.

Gambar 4.2 Grafik Histogram

“ Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov – Smirnov ( K-S), yang dijelaskan oleh Ghozali (2005 : 115). Uji K-S dibuat dengan membuat hipotesis :

H0 : Data residua l berdistribusi normal Ha : Data residua l tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan H0 diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima.

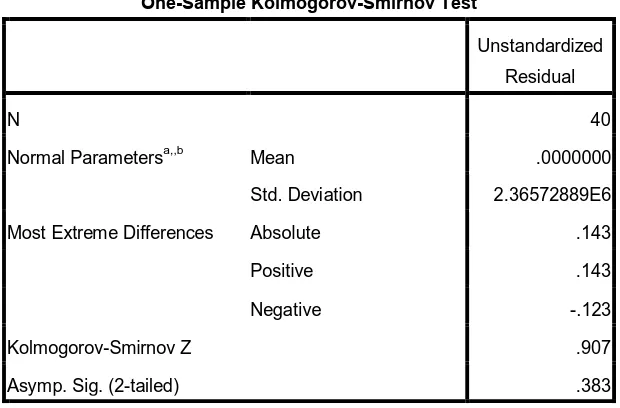

Tabel 4.2

Uji Kolmogorov -Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.36572889E6

Most Extreme Differences Absolute .143

Positive .143

Negative -.123

Kolmogorov-Smirnov Z .907

Asymp. Sig. (2-tailed) .383

a. Test distribution is Normal.

Dari hasil Kolgomorov-Smirnov (K-S), dapat dilihat bahwa setelah dilakukan transformasi terdapat signifikansi sebesar ) 0,383> 0,05 berarti distribusi data normal dan H0 diterima.

b. Uji Multikolinearitas

Uji multikolinieritas diperlukan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi maka variabel-variabel ini tidak ortogonal.Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Santoso (2002: 206) mengemukakan bahwa pedoman suatu model yang bebas multikolinearitas adalah :

1. Mempunyai nilai VIF (variance inflation factor) disekitar angka 1 dan tidak lebih dari 10

2. Mempunyai angka tolerance mendekati angka 1.

Tabel 4.3 Uji Multikolinearitas

Coefficienta

a.Dependent Variabel : PL

Dari hasil tersebut dapat dilihat bahwa tolerance OIS, GPS, LR mendekati angka 1. Sedangkan masing-masing variabel independen untuk penelitian ini memiliki nilai VIF< 10. Maka dapat disimpulkan bahwa tidak terjadi multikoliniearitas antar variabel independen tersebut atau tidak ditemukan adanya korelasi antar variabel bebas.

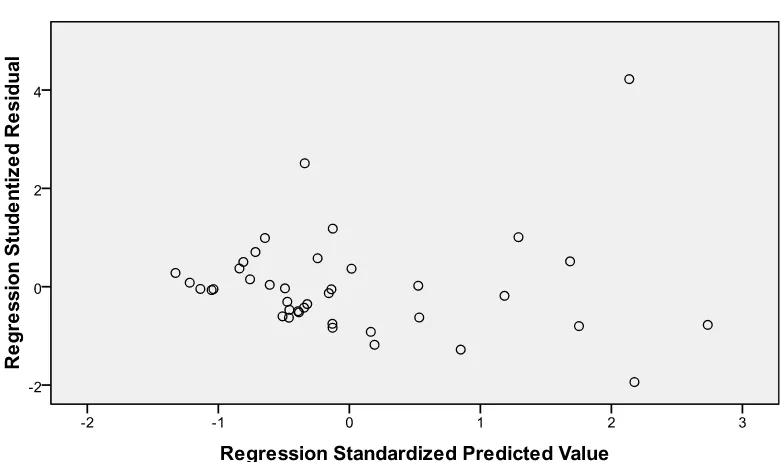

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Menurut Erlina ( 2008 : 106) “jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Kebanyakan data crossection mengandung situasi heterokedastisitas karena data ini Model

1 (Constant) 2104139.763 2034724.377 1.034 .308

OIS 1.442E7 3948897.170 .696 3.652 .001 .532 1.879

GPS -6474449.080 4400384.990 -.288 -1.471 .150 .503 1.987

menghimpun data yang mewakili berbagai ukuran (kecil,sedang, besar ). (Ghozali, 2005 : 15).

Ada tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scaterplot antar nilai prediksi variable independen dengan nilai residualnya.

Dasar analisis yang dapat digunakan untuk menentukan heterokedastisitas, antara lain:

i. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas,

ii. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau terjadi homokedastisitas.

Menurut Ghozali (2005 : 107) “analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plot. Oleh sebab itu diperluka n uji statistik yang lebih dapat menjamin keakuratan hasil”.

Gambar 4.3 Grafik Scatter Plot

Berdasarkan gambar scatter plot dapat dilihat bahwa tidak terdapat

d. Uji autokorelasi

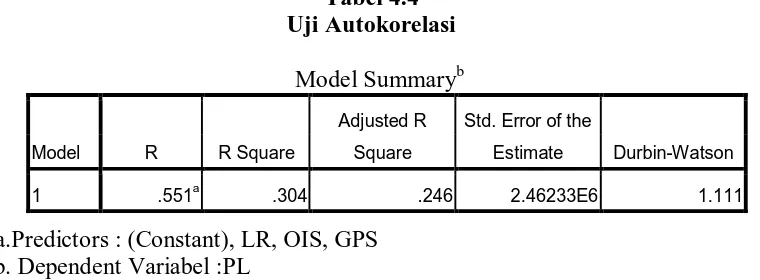

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya.Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut :

1) Angka D-W dibawah -2 berarti ada auto korelasi positif,

2) Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi, 3) Angka D-W diatas +2 berarti ada auto korelasi negatif.

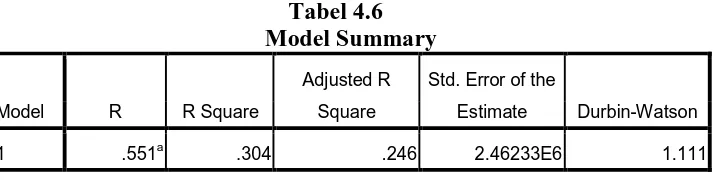

Hasil dari uji autokorelasi dapat dilihat pada tabel 4.4 berikut: Tabel 4.4

Estimate Durbin-Watson

1 .551a .304 .246 2.46233E6 1.111

a.Predictors : (Constant), LR, OIS, GPS b. Dependent Variabel :PL

Sumber : Data Diolah (Lampiran)

3. Pengujian Hipotesis

Penelitian ini dianalisis dengan model regresi berganda untuk melihat seberapa besar pengaruh rasio keuangan terhadap pertumbuhan laba dengan model dasar sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + ε Keterangan :

Y = Variabel dependen, dalam hal ini pertumbuhan laba

α = Konstanta

β1, β2,β3 = Koefisien regresi X1,X2,X3

X1 = Variabel independen pertama operating income to sales

X2 =Variabel independen kedua gross profit to sales X3 = Variabel independen keenam leverage ratio

ε = Tingkat kesalahan pengganggu.

Berdasarkan hasil pengolahan data dihasilkan sebagai berikut :

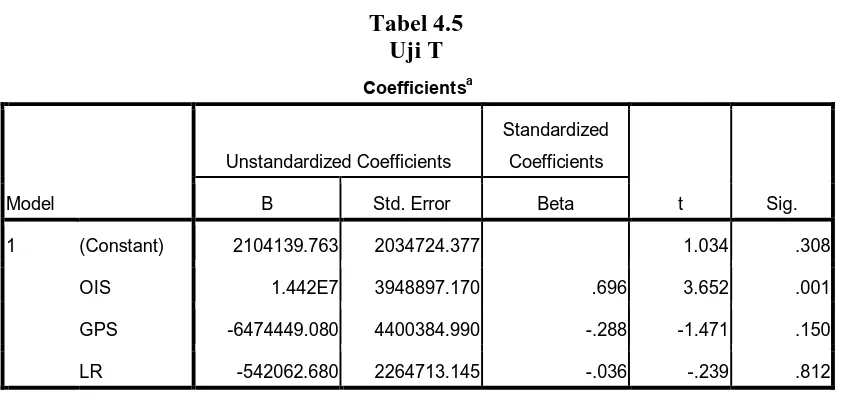

Tabel 4.5

1 (Constant) 2104139.763 2034724.377 1.034 .308

OIS 1.442E7 3948897.170 .696 3.652 .001

GPS -6474449.080 4400384.990 -.288 -1.471 .150

LR -542062.680 2264713.145 -.036 -.239 .812

a. Dependent Variable: PL

a. Koefisien Determinasi (R2)

Menurut Ghozali (2005 : 83) koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variable dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel dalam menjelaskan variasi variabel dependen amat terbatas.Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Tabel 4.6

Estimate Durbin-Watson

1 .551a .304 .246 2.46233E6 1.111

a.Predictors : (Constant), LR, OIS, GPS b. Dependent Variabel :PL

Sumber : Data Diolah (Lampiran)

Pada Model Summary, Angka adjusted R square atau koefisien determinasi yang disesuaikan adalah 0,246. Hal ini berarti bahwa 24,6 % variasi pertumbuhan laba dapat dijelaskan oleh variasi OIS, GPS, dan LR. Sedangkan sisanya (100 % - 24,6 % = 75,4 %) dijelaskan oleh sebab-sebab lain di luar model.

b. Uji Signifikansi Parsial (Uji T)

Uji statistik pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel independen. Uji ini dilakukan untuk melihat pengaruh rasio keuangan secara parsial terhadap pertumbuhan laba. Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan sebagai berikut :

i. H0 diterima jika -t tabel ≤ t hitung ≤ t tabel( α = 5% )

ii. Ha diterima jika t hitung < - t tabel atau t hitung > t tabel (α = 5%)

• Pengaruh variabel Operating Income to Sales terhadap

pertumbuhan laba.

Variabel OIS mempunyai nilai t hitung 3,652 dengan tingkat signifikansi 0,001,sedangkan t tabel sebesar 2.021075. Berikut adalh hasil pengujian parsial untuk variabel OIS

t hitung (3,652) > t tabel (2.021075) sig. Tabel 0,001 < α 0,05

Perhitungan di atas membuktikan bahwa variabel OIS berpengaruh secara positif dan signifikan terhadap pertumbuhan laba. Hal ini berarti variabel OIS dapat digunakan secara parsial untuk menilai pertumbuhan laba.

Dari model regresi diperoleh hasil koefisien regresi sebesar 14. 420.000. Artinya bila terjadi kenaikan 1 % OIS akan mendorong kenaikan pertumbuhan laba sebesar 14. 420.000 (dengan asumsi variabel lain tetap).

• Pengaruh variabel Gross Profit to Sales terhadap pertumbuhan

laba.

t hitung (-1.471) > -t tabel (-2.021075) sig. Tabel 0,150 > α 0,05

Perhitungan di atas membukt ikan bahwa variabel GPS tidak berpengaruh secara signifikan terhadap pertumbuhan laba. Hal ini berarti variabel GPS tidak dapat digunakan secara parsial untuk menilai pertumbuhan laba.

Dari model regresi diperoleh hasil koefisien regresi sebesar - 6.474.449,080. Artinya walaupun terjadi kenaikan 1 % GPS tidak akan mendorong penurunan pertumbuahan laba sebesar 6.474.449,080 (dengan asumsi variabel lain tetap).

• Pengaruh variabel Leverage Ratio terhadap pertumbuhan laba.

Variabel LR mempunyai nilai t hitung -0.239 dengan tingkat signifikansi 0.812, sedangkan t tabel sebesar 2.021075. Berikut adalah hasil pengujian parsial untuk variabel LR

t hitung (-0.239) > -t tabel (-2.021075) sig. Tabel 0.812> α 0,05

Dari model regresi diperoleh hasil koefisien regresi sebesar -542.062,680. Artinya walaupun terjadi kenaikan 1 % LR tidak akan mendorong penurunan pertumbuhan laba sebesar - 542.062,680 (dengan asumsi variabel lain tetap).

c. Uji Signifikansi Simultan (Uji F)

Uji F menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat. Hasil uji f ditunjukkan dalam tabel di bawah ini :

Tabel 4.6 Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.519E13 3 3.173E13 5.233 .004a

Residual 2.183E14 36 6.063E12

Total 3.135E14 39

a. Predictors: (Constant), LR, OIS, GPS

b. Dependent Variable: PL

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan penelitian yang dilakukan, dapat disimpulkansebagai berikut :

1. Rasio operating income to sales (OIS) secara parsial berpengaruh secara positif dan signifikan terhadap pertumbuhan laba. Jika rasio operating income to sales (OIS) semakin tinggi akan diikuti dengan kenaikan pertumbuhan laba.

2. Rasio gross profit to sales (GPS) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Terjadinya perubahan rasio gross profit to sales (GPS) tidak akan diikuti perubahan pertumbuhan laba.

3. Rasio leverage (LR) secara parsial tidak berpengaruh terhadap pertumbuhan laba. Terjadinya perubahan rasio leverage (LR) tidak akan diikuti perubahan pertumbuhan laba.

4. Operating income to sales, gross profit to sales, dan leverage ratio secara bersama

mempunyai pengaruh yang positif dan signifikan terhadap pertumbuhan laba. B. Keterbatasan Penellitian

1. Penelitian ini hanya menggunakan tiga rasio keuangan sebagai variabel independen. Namun sebenarnya masih terdapat banyak rasio keuangan yang dapat digunakan sehingga penelitian ini masih sederhana.

2. Penelitian ini hnaya mengambil faktor rasio keuangan saja padahal masih banyak faktor lain yang dapat mempengaruhi pertumbuhan laba.

3. Penelitian ini hanya dilakukan pada perusahaan-perusahaan yang termasuk pada

C. Saran

1. Bagi peneliti selanjutnya, disarankan agar menambah variabel rasio keuangan yang akan diuji sehingga dapat diperoleh hasil yang lebih akurat.

2. Bagi peneliti selanjutnya, disarankan agar dapat menggunakan faktor-faktor selain rasio keuangan sehingga akan diperoleh hasil yang memiliki cakupan yang lebih luas. 3. Bagi peneliti selajutnya, disarankan agar dapat pada meneliti pada

DAFTAR PUSTAKA

Barus, Herlina Br, 2008. “Peranan Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”, Skripsi, Universitas Sumatera Utara, Medan.

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen.USU Press, Medan.

Ghozali, Imam,2005. Aplikasi Analisis Multivariat dengan Program SPSS.Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Safri, 2006. Analisis Kritis atas Laporan Keuangan. Edisi Pertama, PT Raja Grafindo Persada, Jakarta.

Herawati, Retno,2008. “Manfaat Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Yang Go Publik Di Bursa Efek Jakarta”, Skripsi, Universitas Sebelas Maret, Surakarta

Huda, Nurul, Mustafa Edwin Nasution,2008. Investasi Pada Pasar Modal Syariah.CetakanKedua, Kencana Prenada Media Group, Jakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan (per 1 September 2007), Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004, Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi Fakulas Ekonomi USU, Medan.

Prasanti, Dian,2003. “Pengaruh Perubahan Rasio Keuangan Terhadap Perubahan Laba Perusahaan Manufaktur Sebelum Dan Selama Krisis Moneter”, Skripsi. Universitas Sebelas Maret, Surakarta

Republik Indonesia, 1995.Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal.

Stice, Earl K., James D.Stice, dan K. Fred Skousen,2004 . Akuntansi Intermediate, Buku Satu, Edisi Kelima Belas, Alih Bahasa Safrida R.Parulian dan Ahmad Maulana, Salemba Empat,Jakarta.

Sugiyono,2005. Metode Penelitian Bisnis,Cetakan Kedelapan,CV Alfabeta, Bandung.

Lampiran 1

Data yang Digunakan pada Penelitian

31 UNTR 0.13 0.18 0.55 3851947

32 UNVR 0.22 0.5 0.49 3448405

33

2008

ANTM 0.17 0.27 0.21

2009

784017

34 BUMI 0.32 0.48 0.77 517655

35 INCO 0.36 0.38 0.17 4317971

36 INTP 0.25 0.41 0.25 3796326

37 KLBF 0.14 0.48 0.36 1471072

38 PTBA 0.34 0.48 0.34 3762002

39 UNTR 0.15 0.2 0.51 5444238

Lampiran 2

Hasil Data Statistik

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation

OIS 40 .58 .10 .68 .2567 .13688

GPS 40 .54 .17 .71 .4138 .12630

LR 40 .72 .17 .89 .4325 .18964

PL 40 15272762.00 517655.00 15790417.00 2.8936E6 2.83504E6

Valid N (listwise) 40

Removed Method

1 LR, OIS, GPSa . Enter

a. All requested variables entered.

Model Summaryb

a. Predictors: (Constant), LR, OIS, GPS

b. Dependent Variable: PL

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Residual 2.183E14 36 6.063E12

Total 3.135E14 39

a. Predictors: (Constant), LR, OIS, GPS

b. Dependent Variable: PL

Coefficientsa

1 (Constant) 2104139.763 2034724.377 1.034 .308

OIS 1.442E7 3948897.170 .696 3.652 .001

GPS -6474449.080 4400384.990 -.288 -1.471 .150

LR -542062.680 2264713.145 -.036 -.239 .812

a. Dependent Variable: PL

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 820247.0000 7.1674E6 2.8936E6 1.56230E6 40

Residual -4.37752E6 9.55882E6 .00000 2.36573E6 40

Std. Predicted Value -1.327 2.736 .000 1.000 40

Std. Residual -1.778 3.882 .000 .961 40

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.36572889E6

Most Extreme Differences Absolute .143

Positive .143

Negative -.123

Kolmogorov-Smirnov Z .907

Asymp. Sig. (2-tailed) .383

a. Test distribution is Normal.

b. Calculated from data.

Variables Entered/Removed

Model

Variables

Entered

Variables

Removed Method

1 LR, OIS, GPSa . Enter

a. All requested variables entered.

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.519E13 3 3.173E13 5.233 .004a

Residual 2.183E14 36 6.063E12

Total 3.135E14 39

a. Predictors: (Constant), LR, OIS, GPS

Coefficient Correlationsa

Model LR OIS GPS

1 Correlations LR 1.000 .082 .246

OIS .082 1.000 -.638

GPS .246 -.638 1.000

Covariances LR 5.129E12 7.361E11 2.453E12

OIS 7.361E11 1.559E13 -1.108E13

GPS 2.453E12 -1.108E13 1.936E13

a. Dependent Variable: PL

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions

(Constant) OIS GPS LR

1 1 3.646 1.000 .00 .01 .00 .01

2 .272 3.664 .00 .15 .01 .27

3 .061 7.717 .12 .70 .18 .36

4 .021 13.098 .87 .14 .81 .37

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 820247.0000 7.1674E6 2.8936E6 1.56230E6 40

Std. Predicted Value -1.327 2.736 .000 1.000 40

Standard Error of Predicted

Value

424362.813 1289484.375 752845.148 201355.518 40

Adjusted Predicted Value 743917.3750 7.7826E6 2.8905E6 1.63128E6 40

Residual -4.37752E6 9.55882E6 .00000 2.36573E6 40

Std. Residual -1.778 3.882 .000 .961 40

Stud. Residual -1.940 4.222 .001 1.035 40

Deleted Residual -5.21333E6 1.13057E7 3116.19195 2.74689E6 40

Stud. Deleted Residual -2.022 5.859 .046 1.236 40

Mahal. Distance .183 9.721 2.925 2.084 40

Cook's Distance .000 .814 .042 .136 40

Centered Leverage Value .005 .249 .075 .053 40

a. Dependent Variable: PL

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .551a .304 .246 2.46233E6 1.111

1 (Constant) 2104139.763 2034724.377 1.034 .308

OIS 1.442E7 3948897.170 .696 3.652 .001 .532 1.879