1

(KPBN) CABANG MEDAN

Oleh :

MAISYARAH DWI PUTRI 112102190

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur kehadirat Allah SWT, dimana atas rahmat, karunia dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir ini. Adapun judul tugas akhir ini adalah “Sistem Pengendalian Internal atas Aktiva Tetap pada PT. KPBN Medan” dimana tujuan penulisan ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan Pendidikan Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini, penulis telah berupaya semaksimal mungkin untuk mendapatkan hasil yang lebih baik dan dapat bermanfaat bagi penulis sendiri dan semua pihak yang memerlukannya. Namun sebagai manusia biasa penulis pasti memiliki keterbatasan dan penulis menyadari masih banyak kekurangan dan jauh dari sempurna dalam penulisan tugas akhir ini. Oleh karena itu, penulis mengharapkan kritik dan saran dari berbagai pihak yang bersifat membangun.

Dalam kesempatan ini, penulis ingin menyampaikan rasa terima kasih atas segala dukungan, pikiran, tenaga, semangat, materi dan juga doa dari semua pihak yang telah membantu penulis menjalani masa perkuliahan dan penyusunan tugas akhir ini kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

ii

telah memberikan saran dan masukan kepada penulis.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Eddy S. Noor selaku Manajer PT. KPBN Cabang Medan yang telah memberikan izin untuk melakukan riset.

7. Bapak Armansyah, SE selaku Asisten Manajer KSU PT. KPBN Cabang Medan.

8. Bapak Uun Irwoko, SE dan Bapak Irfan Abdillah, SE dan Bapak Samiaji Kelana Ginting serta karyawan PT. KPBN Cabang Medan lainnya yang telah membantu penulis dalam menyusun tugas akhir ini.

9. Ayahanda Alm. Ruslan Hakim dan Ibunda Erna Yanti serta saudara-saudaraku yang telah memberikan kasih sayang dan selalu mendukung saya. 10. Teman-teman saya Novaliana Syaputri, Tri Ramadhani, Lulu Ulithia, Fanni

Annisa Rizki, Maya Riahta, Margaretha Angela, Tanti Dinita, dan Ivany Mulyana serta seluruh teman-teman di D-III Akuntansi khususnya Grup D stambuk 2011 yang telah berbagi suka dan duka selama di Fakultas Ekonomi Universitas sumatera Utara.

iii

Medan,………2014 Penulis

iv

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PROFIL PT. KPBN CABANG MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 10

C. Job Description ... 12

D. Kinerja Usaha Terkini ... 20

E. Rencana Usaha ... 21

v

A. Pengertian Aktiva Tetap ... 22

B. Penggolongan Aktiva Tetap ... 24

C. Cara Perolehan Aktiva Tetap ... 25

D. Metode Penyusutan Aktiva Tetap ... 28

E. Penggantian Aktiva Tetap ... 34

F. Sistem Pengendalian Internal Aktiva Tetap ... 36

BAB IV : PENUTUP ... 41

A. Kesimpulan ... 41

B. Saran ... 41

vi

vii

DAFTAR GAMBAR

Nomor Judul Halaman

viii

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi, untuk itu setiap perusahaan harus membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internal untuk mengarahkan operasi perusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah di bentuk oleh perusahaan.

Perusahaan pada umumnya membutuhkan faktor-faktor produksi untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan tersebut. Salah satu dari faktor produksi tersebut adalah aktiva tetap. Aktiva tetap (fixed assets) merupakan aktiva jangka panjang atau aktiva yang relatif permanen.

Merupakan aktiva berwujud (tangible assets) karena terlihat secara fisik. Aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

diantaranya dapat menambah masa manfaat aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu produksinya. Aktiva tetap sangat berpengaruh terhadap berbagai kegiatan operasional perusahaan demi tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan internal yang begitu besar terhadap aktiva tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat.

Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional perusahaan atau organisasi tertentu untuk mengamankan kekayaan, memelihara kecermatan, dan sampai seberapa jauh dapat dipercayanya data akuntansi. Dengan adanya pengendalian dan pengawasan terhadap aktiva tetap, perusahaan dapat mengikhtisarkan seluruh aktiva tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengendalian dan pengawasan terhadap aktiva tetap perusahaan maka akan mengalami kerugian berupa penghancuran aktiva, pencurian aktiva, kerusakan informasi, dan gangguan sistem informasi bagi perusahaan tersebut.

3

Pengendalian Internal Aktiva Tetap pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan”.

B. Rumusan Masalah

Berdasarkan pada latar belakang diatas maka masalah yang akan dirumuskan oleh penulis dalam tugas akhir ini adalah “Apakah sistem pengendalian aktiva tetap yang diterapkan PT. KPBN Cabang Medan telah efektif?”

C. Tujuan dan Manfaat Penelitian

Tujuan utama peneliti melakukan penelitian adalah untuk mengetahui efektivitas sistem pengendalian internal aktiva tetap PT. KPBN Cabang Medan.

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Sebagai bahan masukan kepada peneliti agar dapat mempelajari secara langsung mengenai sistem pengendalian internal aktiva tetap dan dapat menambah ilmu pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang didapat dari perkuliahan dengan sebenarnya.

2. Sebagai bahan masukan dan pertimbangan bagi peneliti lain yang nantinya dapat bermanfaat sebagai referensi yang berkaitan dengan sistem pengendalian internal atas aktiva tetap.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

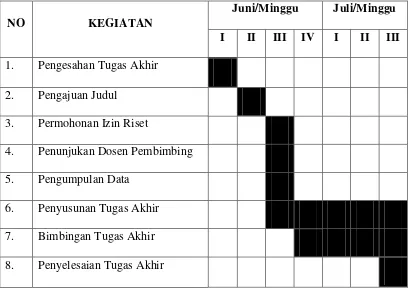

[image:15.595.108.518.278.569.2]Penelitian ini dilakukan pada PT. KPBN Cabang Medan yang terletak di Jl. Balai Kota No. 8 Medan.

Tabel I.1

Jadwal Survei dan Penulisan Laporan Tugas Akhir

NO KEGIATAN

Juni/Minggu Juli/Minggu

I II III IV I II III

1. Pengesahan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

5

BAB I PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal penelitian dan rencana isi.

BAB II PROFIL PT. KPBN CABANG MEDAN

Dalam bab ini membahas tentang sejarah singkat, struktur organisasi, job description, kinerja usaha terkini, dan rencana usaha perusahaan.

BAB III SISTEM PENGENDALIAN INTERNAL AKTIVA

TETAP PADA PT. KHARISMA PEMASARAN

BERSAMA NUSANTARA (KPBN) CABANG MEDAN

Dalam bab ini membahas tentang hasil tugas akhir mengenai segala hal yang berhubungan dengan judul tugas akhir. Pembahasan berupa pengertian aktiva tetap, penggolongan aktiva tetap, cara perolehan aktiva tetap, metode penyusutan aktiva tetap, penggantian aktiva tetap, sistem pengendalian internal aktiva tetap pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

BAB IV PENUTUP

7 BAB II

PROFIL PT. KPBN CABANG MEDAN

A. Sejarah Ringkas

Kantor Pemasaran Bersama (KPB-PTPN) PT. Perkebunan Nusantara I s/d XIV dibentuk berdasarkan hasil kesepakatan bersama Direksi PN/PTP Perkebunan I XXXII, pada tanggal 27 Februari 1990 di Jakarta yang disetujui oleh Menteri Pertanian dengan Surat Keputusan Menteri Pertanian Nomor: 166/Kpts/OT. 10/3/1990 tanggal 8 Maret 1990.

Berdasarkan keputusan Badan Musyawarah Direksi (BMD) PTPN No. 15/BMD-PTPN/Kpts/1998 tanggal 18 Juli 1998, diadakan penyempurnaan Struktur Organisasi KPB-PTPN dan sesuai Keputusan BMD PTPN No. 15/BMD-PTPN/Kpts/XII/2001 tanggal 7 Desember 2001 Struktur Organisasi KPB-PTPN PTPN diadakan perubahan/penyempurnaan kembali untuk menyempurnakan Struktur Organisasi yang lama.

Kantor Pemasaran Bersama PT. Perkebunan Nusantara I s/d XIV didirikan dengan tujuan untuk melaksanakan pemasaran berbagai komoditi perkebunan hasil produksi PTPN dengan berpegang pada prinsip ekonomi dan tugas-tugas Badan Usaha Milik Negara agar didapat manfaat yang sebesar-besarnya bagi BUMN yang bersangkutan.

Mekanisme hubungan kerja antara BMD-PTPN, Dewan Pengawas dan KPB-PTPN diatur dan ditetapkan dalam keputusan BMD-PTPN No. 14/BMD-PTPN/Kpts/1998 tanggal 4 Juni 1998.

perusahaan yang bergerak di bidang pemasaran komoditas perkebunan sebagai perubahan bentuk/transformasi dari Kantor Pemasaran Bersama PT Perkebunan Nusantara I-XIV.

PT. KPBN merupakan Perseroan Terbatas yang dibentuk oleh Direktur Utama PTPN I s/d PTPN XIV & PT. RNI bertindak untuk dan atas nama PTPN I s/d PTPN XIV & PT. RNI (Persero) melalui Perjanjian Antara PTPN I s/d PTPN XIV & PT. RNI Tentang Pendirian Perseroan Terbatas di bidang pemasaran komoditas perkebunan pada tanggal 16 Nopember 2009 di hadapan notaris N.M Dipo Nusantara Pua Upa SH Jakarta dan telah mendapatkan pengesahan status badan hukum berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor: AHU-60488.AH.01.01.Tahun 2009 tertanggal 11 Desember 2009.

Perubahan status menjadi Perseroan Terbatas tersebur sebagai bagian yang tidak terpisahkan dari strategi PTPN I s.d PTPN XIV dan PT. RNI untuk memaksimalkan potensi keekonomian melalui penyusunan ulang komponen-komponen korporat yang dimiliki PT. KPBN dalam menuju performa perusahaan sebagai perusahaan penyedia jasa pemasaran perkebunan yang semakin produktif dan memiliki keunggulan kompetitif di pasar domestik dan pasar internasional.

9

Berikut ini akan dijelaskan visi dan misi PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

1. Visi PT. KPBN Cabang Medan

Menjadi Trading House Komoditas perkebunan Indonesia yang unggul dan terpercaya.

2. Misi PT. KPBN Cabang Medan

[image:20.595.238.386.415.610.2]Menyelenggarakan pemasaran komoditas perkebunan Indonesia dengan berpegangan pada prinsip-prinsip ekonomi untuk memberi manfaat yang sebesar-besarnya bagi produsen dan pembeli.

Gambar II.1 Logo PT. KPBN Sumber :

Sesuai dengan akta Pendirian Perseroan, tujuan PT. KPBN Cabang Medan adalah:

1. Melaksanakan kebijakan dan program pemerintah dengan memberikan kontribusi nasional khususnya di sub sektor perkebunan. 2. Memupuk keuntungan (profit) dengan prinsip-prinsip perusahaan

yang sehat berdasarkan peningkatan nilai tambah bagi pemerintah selaku pemegang saham.

B. Struktur Organisasi

Dalam rangka memberikan pendelegasian wewenang dan tanggung jawab yang seimbang maka perlu di bentuk struktur organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematika, dan terkoordinir.

Struktur organisasi PT. KPBN dipimpin oleh 3 (tiga) orang Direksi yang terdiri dari:

1. Direktur Utama. 2. Direktur Operasional.

3. Direktur Keuangan, SDM, dan Umum.

Dibantu oleh para manajer serta bertanggung jawab kepada komisaris dan pemegang saham. Dalam rangka pelayanan pemasaran komoditi agro industri, PT. KPBN pusat (Jakarta) dibantu oleh 3 (tiga) Kantor Cabang, yakni sebagai berikut:

11

3. PT. KPBN Perwakilan Dubai.

[image:22.595.113.516.326.684.2]Kantor Cabang/Perwakilan PT. KPBN adalah kantor yang melaksanakan tindak lanjut seluruh hasil transaksi penjualan PT. KPBN dan bertanggung jawab kepada Direksi PT. KPBN. Struktur organisasi ini sesuai dengan Surat Keputusan Direksi PT. KPBN No.01/KPB/Kpts/21-SDM/I/2010 tanggal 08 Januari 2010. Struktur organisasi PT. KPBN Cabang Medan dapat dilihat di bawah ini.

Gambar II.2

Struktur Organisasi PT. KPBN Cabang Medan Sumber : PT. KPBN Cabang Medan

PT. KPBN CABANG

MEDAN MANAJER URUSAN PENJUALAN ASS. MANAJER URUSAN LOG.

1 SAWIT &

KARET

ASS. MANAJER

URUSAN LOG. 2

TEH & KAKAO

ASS. MANAJER

URUSAN

KEUANGAN,

SDM & UMUM

C. Job Description

Berikut ini akan diuraikan job description dari setiap unit pada PT. KPBN Cabang Medan yang terdiri dari :

1. Manajer Tugas :

a. Membantu Direktur Utama PT. KPBN melaksanakan tindak lanjut hasil transaksi penjualan PT. KPBN Jakarta dan PTPN.

b. Mengkoordinir, mengawasi, dan membimbing Asisten Manajer dan Karyawan/ti agar tercapai hasil kerja dan pelayanan yang maksimal. c. Memonitor persediaan barang di gudang/tangki timbun PTPN. d. Memonitor pelaksanaan pengapalan barang PTPN & Pembeli.

e. Memonitor persiapan dokumen pengapalan s/d pencairan wesel dari hasil penjualan ke Bank Devisa dan langsung ditransfer ke rekening PTPN yang bersangkutan.

f. Mengusulkan kenaikan golongan/berkala Karyawan PT. KPBN Cabang Medan kepada Direktur Utama.

g. Mengkoordinir, memonitor, dan menyelesaikan segala pekerjaan dan permasalahan di PT. KPBN Cabang Medan.

h. Memonitor pelaksanaan pengelolaan Keuangan PT. KPBN Cabang Medan sesuai dengan Anggaran yang tersedia.

i. Memonitor/memeriksa dan mengusulkan RKAP PT. KPBN Cabang Medan kepada PT. KPBN Jakarta.

13

Wewenang :

a. Memberikan penilaian dan pendapat terhadap prestasi kerja Karyawan di Kantor Cabang Medan.

b. Mendelegasikan penyelesaian pekerjaan dan permasalahan kepada bawahan.

c. Memberikan nasehat, petunjuk, dan bimbingan kepada bawahan. d. Berhubungan langsung dengan PTPN, pembeli atau pihak lain yang

terkait demi kelancaran pelaksanaan tugas. 2. Bagian Urusan Penjualan

Tugas :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan permasalahan yang timbul dalam hal penjualan.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Teh, Kakao, Karet, dan Sawit.

Wewenang :

a. Memberikan saran kepada Manajer untuk melaksanakan tugas operasional dibidang penjualan PT. KPBN Cabang Medan.

b. Membuat usulan kepada Manajer tentang penilaian prestasi karyawan yang dipimpinnya.

c. Mengatur pembagian tugas di urusan penjualan.

d. Menginstruksikan pengambil alihan pekerjaan karyawan yang berhalangan hadir.

15

f. Bersama-sama dengan Asisten Manajer lainnya untuk menandatangani dokumen dan surat-surat keluar dalam hal Manajer berhalangan tugas.

3. Bagian Urusan Log. 1 Sawit & Karet Tugas :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan permasalahan yang timbul dalam hal penjualan.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Karet dan Sawit.

Wewenang :

a. Memberikan saran kepada Manajer untuk melaksanakan tugas operasional dibidang penjualan PT. KPBN Cabang Medan.

b. Membuat usulan kepada Manajer tentang penilaian prestasi karyawan yang dipimpinnya.

c. Mengatur pembagian tugas di urusan penjualan.

d. Menginstruksikan pengambil alihan pekerjaan karyawan yang berhalangan hadir.

e. Meminta nasehat, petunjuk, dan bimbingan kepada Manajer.

f. Bersama-sama dengan Asisten Manajer lainnya untuk menandatangani dokumen dan surat-surat keluar dalam hal Manajer berhalangan tugas.

17

a. Menerima dan memeriksa surat-surat masuk, kontrak, L/C nominasi dan bukti pembayaran serta dokumen-dokumen lainnya.

b. Menjawab dan menindaklanjuti surat, fax sehubungan dengan Log-2 Teh & Kakao.

c. Memonitor kelengkapan dokumen dan negosiasi wesel pada advise/Negotiating Bank serta menyelesaikan discrepancy pada Negotiating/Paying Bank.

d. Memaraf dan menandatangani dokumen-dokumen yang berhubungan dengan Log-2 Teh & Kakao.

e. Mengintruksikan penerbitan ataupun pembetulan S/I dan dokumen-dokumen lainnya untuk instansi-instansi terkait apabila dokumen-dokumen pendukungnya sudah dilengkapi.

f. Mengkoordinir pelaksanaan tugas di Log-2 Teh & Kakao yang diberikan oleh Manajer kepada karyawan yang dipimpinnya.

g. Melaksanakan tugas-tugas lainnya yang diberikan oleh Manajer. h. Menyelesaikan permasalahan dalam hal pengapalan.

Wewenang :

a. Memberikan saran kepada Manajer tentang untuk kelancaran tugas operasional baik di urusan Logistik-2 Teh & Kakao di PT. KPBN Cabang Medan.

b. Membuat usulan kepada Manajer tentang penilaian tentang prestasi Karyawan yang dipimpinnya.

berhalangan hadir.

d. Meminta nasehat, petunjuk, dan bimbingan kepada atasan.

e. Bersama-sama dengan Asisten Manajer lainnya untuk menandatangani dokumen-dokumen dan surat-surat keluar dalam hal Manajer berhalangan hadir.

f. Membuat penilaian Karyawan (DP2K) setiap tahun. 5. Bagian Urusan Keuangan, SDM & Umum

Tugas :

a. Mengkoordinir pembuatan RKAP dan laporan pertanggungjawaban Keuangan kantor Cabang Medan.

b. Mengontrol dan memeriksa bukti-bukti keluar masuk Kas/Bank serta data-data pendukungnya.

c. Memantau dropping/transfer Modal Kerja dari Kantor Pusat.

d. Memantau dan meneliti pembuatan daftar gaji dan hak-hak Karyawan lainnya.

e. Mengontrol pembukuan atas semua transaksi keuangan di Kantor Cabang Medan.

f. Melaksanakan dan menindaklanjuti hasil rekonsiliasi rekening Koran dengan kantor pusat, PTPN dan anak lembaga lainnya.

g. Mengkoordinir SDM sesuai dengan petunjuk yang diberikan oleh kantor pusat.

19

i. Mengurus rumah tangga kantor cabang Medan baik untuk kepentingan Karyawan maupun pemeliharaan aset-aset kantor cabang.

j. Mengkoordinir pembuatan laporan kegiatan kantor cabang.

k. Mengadministrasikan pemungutan dan penyetoran PPN dan PPH serta penyelesaian rampung PPH Karyawan.

l. Mendampingi dan memberikan penjelasan-penjelasan kepada tim pemeriksa baik intern maupun extern.

m. Mengkoordinir pelaksanaan pameran di PRSU.

n. Memantau pelaksanaan tugas yang diberikan oleh Manajer cabang Medan kepada masing-masing Karyawan.

o. Melaksanakan tugas-tugas lain yang diberikan oleh atasan dengan sebaik-baiknya.

Wewenang :

a. Memberikan persetujuan pengeluaran uang sebatas yang ditetapkan oleh Manajer Cabang Medan.

b. Bersama dengan Asisten Manajer lainnya menandatangani dokumen-dokumen dan surat-surat keluar apabila Manajer berhalangan.

perusahaan.

f. Mengkoordinir pelaksanaan tugas yang diberikan oleh Manajer Cabang Medan kepada para Karyawan Keuangan, SDM, dan Umum. g. Mengambil alih tugas-tugas Karpim yang tidak dapat hadir

melakukan tugas.

h. Meminta nasehat, petunjuk, dan bimbingan kepada atasan. D. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada PT. KPBN Cabang Medan, perusahaan terus berupaya agar tujuan yang telah digariskan oleh perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja terkini yang dijalankan perusahaan adalah :

1. Meningkatkan pemahaman proses shipping administrasi dan pemahaman atas komoditi PTPN dengan memberikan pelatihan mulai dari proses tanaman, produksi, pabrik sampai dengan proses bisnis administrasi. 2. Menciptakan hubungan yang baik dengan lembaga penerbit dokumen

utama dan pendukung ekspor dan hubungan komunikasi yang baik dengan pembeli.

21

E. Rencana Usaha

Rencana usaha PT. KPBN Cabang Medan antara lain :

1. Jadwal penyelesaian dokumen pengapalan dan pembayaran dapat terukur. 2. Penempatan SDM yang memiliki kemampuan dan pengalaman

dibidangnya.

3. Memaksimalkan kinerja masing-masing urusan.

22 A. Pengertian Aktiva Tetap

Menurut Ikatan Akuntansi Indonesia (2004) dalam PSAK No. 16, aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun. Menurut Soemarso ( 2005 : 20 ) aktiva tetap adalah aktiva berwujud (tangible fixed assets) yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan, sertanya nilainya cukup besar. Menurut Warren, Reeve, dan Fess ( 2006 : 504 ) aktiva tetap merupakan aktiva berwujud (tangible fixed assets) yang berjangka panjang atau relatif permanen, dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

Berdasarkan pengertian di atas maka karakteristik yang melekat pada aktiva tetap adalah :

1. Aktiva atau harta perusahaan yang berwujud. 2. Digunakan dalam operasi perusahaan.

23

Karakteristik yang pertama, bahwa aktiva tetap adalah aktiva atau harta perusahaan yang berwujud. Berwujud dapat juga diartikan berbentuk, ada wujudnya. Bahkan yang lebih ekstrim lagi ada yang menyebutkan bahwa aktiva berwujud adalah aktiva yang dapat diraba. Misalnya tanah, bangunan, kendaraan, meisn-mesin.

Karakteristik yang kedua, bahwa aktiva tetap tersebut digunakan dalam operasi perusahaan. Artinya penggunaan aktiva tetap tersebut dalam upaya memperoleh atau menghasilkan pendapatan perusahaan. Hal tersebut yang membedakan antara aktiva tetap dengan investasi jangka panjang. Misalnya perusahaan membeli tanah tapi tidak didirikan bangunan pabrik diatasnya dan bahkan untuk tujuan dijual kembali pada masa datang maka hal tersebut tidak dapat dikategorikan sebagai aktiva tetap tetapi sebagai investasi jangka panjang.

Karakteristik yang keempat adalah mempunyai manfaat lebih dari satu tahun. Artinya adalah apabila aktiva tersebut mempunyai manfaat kurang dari satu tahun maka dapat dikategorikan sebagai aktiva lancar. Memang rata-rata yang disebut aktiva tetap memiliki masa manfaat lebih dari satu periode akuntansi.

B. Penggolongan Aktiva Tetap

PT. KPBN Cabang Medan menggolongkan aktiva tetap ke dalam 4 golongan yaitu :

1. Tanah

2. Bangunan Rumah

3. Jalan, Jembatan, Saluran Air 4. Kendaraan Dinas

5. Inventaris Kantor

Menurut Hermawan ( 2008 : 93 ) aktiva tetap diklasifikasikan menjadi empat kelompok yakni :

1. Tanah (Land) sebagai tempat berdirinya bangunan untuk operasional perusahaan, seperti untuk pabrik dan perkantoran. Tanah ini tidak disusutkan karena memiliki nilai (harga) yang semakin tinggi (tidak semakin menyusut).

2. Bangunan (Building), seperti gedung yang digunakan untuk pabrik, kantor, gudang, dan toko.

25

4. Peralatan, seperti peralatan kantor, peralatan pabrik, mesin-mesin, kendaraan, dan furnitur.

Aktiva yang digunakan dalam operasi perusahaan digolongkan ke dalam dua kategori yaitu aktiva berwujud dan aktiva tidak berwujud. Penggolongan semacam ini dikemukakan oleh Nafarin ( 2004 : 371 ) adalah sebagai berikut :

1. Aktiva tetap yang berwujud (tangible fixed assets)

Aktiva tetap berwujud merupakan harta berwujud yang bersifat jangka panjang dalam aktivitas operasi perusahaan, didalamnya meliputi; tanah, bangunan, perabot, mesin-mesin, dan peralatan lain yang digunakan untuk menghasilkan atau memudahkan penjualan barang dan jasa.

2. Aktiva tetap tidak berwujud (intangible fixed assets)

Aktiva ini tidak dapat diobservasi atau dilihat secara langsung, didalamnya berbentuk persetujuan, kontrak, atau paten, tetapi harta itu sendiri tidak memiliki eksistensi fisik. Harta tak berwujud termasuk pos-pos seperti hak cipta, paten, goodwill, dan perjanjian monopoli. C. Cara Perolehan Aktiva Tetap

Aktiva tetap yang digunakan dalam operasi perusahaan dapat diperoleh dengan berbagai cara antara lain :

1. Pembelian tunai

faktur dan semua biaya yang dikeluarkan agar aktiva tetap tersebut siap untuk dipakai dan semua biaya-biaya di atas dikapitalisasi sebagai harga perolehan aktiva tetap.

2. Pembelian angsuran

Aktiva tetap yang diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga yang dalam kontrak pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Ditukar dengan surat-surat berharga

Aktiva tetap yang diperoleh dengan cara ditukar dengan saham atau obligasi perusahaan, dicatat dalam buku sebesar harga pasar saham atau obligasi yang digunakan sebagai penukar. Apabila harga pasar saham atau obligasi itu tidak diketahui, harga perolehan aktiva tetap ditentukan sebesar harga pasar aktiva tersebut.

4. Ditukar dengan aktiva tetap yang lain

27

yang tidak sejenis dan pertukaran aktiva tetap yang sejenis. 5. Diperoleh dari hadiah / donasi

Aktiva tetap yang diperoleh dari hadiah/donasi, pencatatannya dilakukan dengan mencatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independen.

6. Aktiva yang dibuat sendiri

Dalam pembuatan aktiva, semua biaya yang langsung (biaya variable), yaitu bahan dan upah langsung serta overhead pabrik digunakan untuk pembangunan ini harus dikapitalisasi.

Dari beberapa cara perolehan aktiva tetap diatas PT. KPBN Cabang Medan memperoleh aktiva tetapnya dengan tiga cara yaitu :

1. Pembelian tunai, dimana perusahaan membayar sejumlah uang sesuai harga perolehan aktiva tetap tersebut. Keuntungan yang diperoleh dari pembelian aktiva tetap secara tunai adalah perusahaan terbebas dari pembayaran bunga yang timbul pada pembayaran kredit. Sedangkan kerugian dari pembelian aktiva tetap secara tunai adalah perusahaan harus mengeluarkan sejumlah uang dalam jumlah besar untuk membayar aktiva tetap tersebut. Oleh sebab itu, perusahaan harus dapat mengevaluasi secara cermat dan bijaksana dalam menentukan pembelian aktiva tetap, apakah dilakukan secara tunai ataupun kredit. 2. Diperoleh dari hadiah / donasi. Aktiva tetap yang diterima PT. KPBN

perolehan, harga taksiran, atau harga pasar yang layak dengan mengkredit kekayaan.

3. Membangun sendiri. Aktiva tetap yang dibangun sendiri oleh PT. KPBN Cabang Medan adalah perumahan. Harga komponen penambahan harga perolehan aktiva tetap dengan cara ini adalah segala macam biaya yang dikeluarkan oleh perusahaan sehubungan dengan pembangunan aktiva tetap tersebut, mulai dari tahap perencanaan sampai perumahan tersebut siap untuk digunakan. Biaya-biaya tersebut antara lain biaya pembelian bahan bangunan, upah pekerja, fasilitas-fasilitas gedung, dan biaya lainnya.

D. Metode Penyusutan Aktiva Tetap

Menurut Soemarso ( 2005 : 24 ) penyusutan (depresiasi) adalah pengakuan adanya penurunan nilai aktiva tetap berwujud. Menurut Dunia ( 2005 : 154 ) penyusutan adalah proses mengalokasikan atau memindahkan harga perolehan (cost) dari aktiva tetap ke akun beban (expense) selama jangka waktu pemakaian dari aktiva tetap. Dari pengertian diatas dapat diambil kesimpulan bahwa penyusutan adalah proses mengalokasikan penurunan nilai aktiva tetap selama jangka waktu pemakaian dari aktiva tetap.

Menurut Dunia ( 2005 : 154 ) faktor yang mempengaruhi menurunnya kemampuan suatu aktiva tetap untuk memberikan jasa dapat dibagi dalam dua bagian :

29

2. Penyusutan fungsi yang disebabkan oleh ketidakcukupan kapasitas yang tersedia dengan yang diminta (demands), dan adanya kemajuan teknologi yang mengakibatkan suatu aktiva tetap menjadi usang. Misalnya ada mesin yang lebih baru yang dapat menghasilkan produk dengan mutu yang lebih baik dengan biaya yang sama atau lebih rendah.

Beberapa konsep terkait dengan penyusutan menurut Ikatan Akuntansi Indonesia (2004) dalam PSAK No. 16, antara lain :

1. Penyusutan atau depresiasi adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat.

2. Jumlah yang dapat disusutkan (depreciable amount) adalah biaya perolehan suatu aktiva atau jumlah lain yang disubstitusikan untuk biaya perolehan dalam laporan keuangan dikurangi nilai sisanya.

3. Masa manfaat adalah :

a. Periode suatu aktiva diharapkan digunakan oleh perusahaan.

b. Jumlah produksi atau unit serupa yang diharapkan diperoleh dari aktiva oleh perusahaan.

4. Nilai sisa adalah jumlah netto yang diharapkan dapat diperoleh pada akhir masa manfaat suatu aktiva setelah dikurangi taksiran biaya pelepasan.

length transaction).

6. Jumlah tercatat (carrying amount) adalah nilai buku, yaitu biaya perolehan suatu aktiva setelah dikurangi akumulasi penyusutan.

7. Jumlah yang dapat diperoleh kembali (recoverable amount) adalah jumlah yang diharapkan dapat diperoleh kembali dari penggunaan suatu aktiva di masa yang akan datang, termasuk nilai sisanya atas pelepasan aktiva.

Ada beberapa metode yang digunakan untuk menentukan besarnya beban penyusutan setiap periode. Berikut ini akan disajikan beberapa metode penyusutan yang dapat digunakan oleh perusahaan.

1. Metode Garis Lurus (Straight Line Method)

Menurut metode garis lurus, bahwa beban penyusutan aktiva tetap adalah sama setiap periode sepanjang masa manfaat aktiva tetap. Adapun rumus untuk menentukan besarnya beban penyusutan per tahun adalah :

Penyusutan per tahun =

Sebagai contoh, Tanggal 2 Januari 2006 PT. Axjel membeli aktiva tetap – kendaraan dengan harga perolehan sebesar Rp 80.000.000,- dengan estimasi nilai sisa sebesar Rp 10.000.000,- dan estimasi masa manfaat adalah 5 tahun. Dengan demikian penyusutan per tahun adalah :

31

2. Metode Saldo Menurun Ganda (Double Declining Balance Method) Menurut metode saldo menurun ganda, bahwa beban penyusutan aktiva tetap semakin menurun dari waktu ke waktu. Hal ini didasarkan pada asumsi bahwa semakin lama produktivitas aktiva tetap akan semakin menurun.

Dengan menggunakan contoh yang sama pada PT. Axjel maka persentase penyusutan pada metode saldo menurun ganda adalah 40% (20% x 2), harga perolehan sebesar Rp 80.000.000,- dan nilai sisa sebesar Rp 10.000.000,- Beban penyusutan tahun pertama dihitung dengan cara :

Beban penyusutan = Harga perolehan x Persentase penyusutan = Rp 80.000.000 x 40%

= Rp 32.000.000

3. Metode Jumlah Angka Tahun (Sum of The Years Digit Method)

Menurut metode jumlah angka tahun, bahwa beban penyusutan akan semakin menurun dari waktu ke waktu. Hal tersebut didasarkan pada asumsi bahwa kemampuan aktiva tetap dalam menghasilkan pendapatan semakin menurun. Dengan demikian beban penyusutan akan tinggi pada awal pemakaian aktiva tetap dan akan semakin menurun pada tahun-tahun berikutnya. Jumlah angka tahun dapat dihitung dengan rumus sebagai berikut.

Jumlah Angka Tahun =

harga perolehan sebesar Rp 80.000.000,- nilai sisa sebesar Rp 10.000.000,- dan masa manfaat 5 tahun maka beban penyusutan tahun pertama dapat dihitung dengan cara :

Jumlah angka tahun =

Beban penyusutan tahun I = ( HP – Nilai sisa ) x Pecahan angka tahun = (Rp 80.000.000 – Rp 10.000.000) x 5/15 = Rp 23.333.300

4. Metode unit produksi

Metode unit produksi ini didasarkan pada kapasitas produksi yang dihasilkan oleh aktiva tetap yang bersangkutan. Kapasitas produksi itu sendiri dapat dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer pemakaian.

Sebagai contoh aktiva tetap – kendaraan yang dibeli oleh PT. Axjel diestimasi mampu digunakan sejauh 200.000 km. pada tahun pertama operasional, kendaraan digunakan sejauh 65.000 km, maka perhitungan beban penyusutannya adalah :

Beban penyusutan per satuan =

Beban penyusutan per tahun = Beban penyusutan per satuan x Hasil kegiatan

33

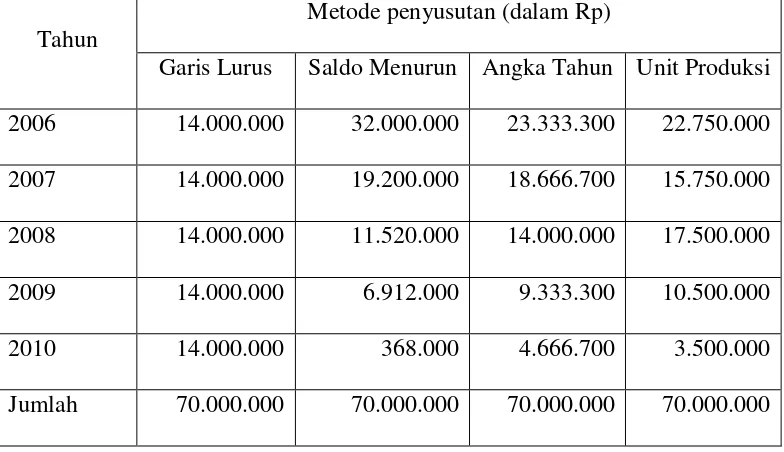

Tabel III.1

Hasil perbandingan keempat metode penyusutan

Tahun

Metode penyusutan (dalam Rp)

Garis Lurus Saldo Menurun Angka Tahun Unit Produksi 2006 14.000.000 32.000.000 23.333.300 22.750.000 2007 14.000.000 19.200.000 18.666.700 15.750.000 2008 14.000.000 11.520.000 14.000.000 17.500.000 2009 14.000.000 6.912.000 9.333.300 10.500.000 2010 14.000.000 368.000 4.666.700 3.500.000 Jumlah 70.000.000 70.000.000 70.000.000 70.000.000

Dengan demikian kesimpulan perbandingan metode penyusutan aktiva tetap tersebut adalah :

1. Metode garis lurus menghasilkan jumlah beban penyusutan periodic yang sama sepanjang umur aktiva;

2. Metode saldo menurun ganda menghasilkan jumlah beban penyusutan yang lebih tinggi pada tahun awal pemakaian aktiva, yang kemudian menurun;

3. Metode angka tahun menghasilkan jumlah beban penyusutan yang lebih tinggi pada tahun awal pemakaian aktiva, yang kemudian menurun. Tetapi jumlah penurunannya sama untuk setiap tahunnya.

[image:44.595.117.509.198.424.2]yang beragam tergantung dari tingkat pemakaian aktiva.

PT. KPBN Cabang Medan melakukan penyusutan terhadap aktiva tetapnya sebagai cerminan pemanfaatan keekonomian aktiva (matching cost against revenue) dan penurunan manfaat ekonomisnya. Metode penyusutan

aktiva tetap yang digunakan oleh PT. KPBN Cabang Medan adalah metode Garis Lurus (Straight Line Method) karena penyusutan aktiva tetap setiap bulannya adalah sama. Dengan metode ini diharapkan tidak terjadi perbedaan antara perhitungan penyusutan menurut akuntansi dan untuk tujuan perpajakan.

E. Penggantian Aktiva Tetap

Penggantian aktiva tetap pada PT. KPBN Cabang Medan tidak dapat dibuang atau pun ditukar dengan aktiva lain. Jika aktiva tetap yang ditaksir masih memiliki nilai sisa maka aktiva tetap tersebut masih bisa dilelang misalnya seperti mobil atau kendaraan bermotor. Tetapi jika aktiva tetap yang tidak dapat berfungsi lagi maka akan dihapuskan dari pembukuan tahunan PT. KPBN Cabang Medan.

Menurut Peraturan Menteri Negara BUMN No.1-BUMN/2002/29 Januari 2002 tentang pedoman kebijakan pelepasan aktiva tetap BUMN yaitu: 1. Pelaksanaan pelepasan aktiva tetap yang tidak bermanfaat lagi bagi

perusahaan, dapat dilakukan dengan prosedur lelang melalui Kantor Lelang Negara.

35

transparan, maka diperlukan jasa Balai Lelang Swasta dalam rangka melaksanakan tugas pra lelang tersebut.

3. Harga penjualan ditetapkan berdasarkan harga pasar, sedangkan penentuan harga dasar untuk pelelangan ditetapkan oleh tim yang dibentuk oleh Direksi terdiri dari wakil perusahaan dengan mengikutsertakan instansi terkait, Kantor Kementerian BUMN dengan jumlah keanggotaan sebanyak 8 (delapan) orang.

4. Pelepasan aktiva tetap berupa rumah dan kendaraan bermotor dapat dilepas tanpa melalui prosedur lelang.

5. Pembayaran pelepasan aktiva tetap adalah dengan cara tunai.

6. Pengecualian lainnya terhadap tata cara penjualan melalui lelang disebut pada butir (1) diatas dapat diajukan kepada Menteri atas dasar pertimbangan penyebaran aktiva dan nilai aktiva yang tidak signifikan. Menurut Dunia ( 2005 : 161 ) cara penggantian aktiva tetap terbagi atas 3 yaitu :

1. Dengan cara dibuang

Dibuang dalam hal ini berarti aktiva dinonaktifkan sebab aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai residu atau nilai pasar.

2. Dengan cara dijual

3. Dengan cara ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya. Jika nilai tukar aktiva lebih besar dari pada nilai buku, maka diperoleh keuntungan.

F. Sistem Pengendalian Internal Aktiva Tetap

Sistem pengendalian internal, pada hakikatnya adalah suatu mekanisme yang didesain untuk menjaga (preventif), mendeteksi (detektif), dan memberikan mekanisme pembetulan (korektif) terhadap potensi/kemungkinan terjadinya kesalahan (kekeliruan, kelalaian, error) maupun penyalah-gunaan (kecurangan, fraud). Hal ini dimaksudkan untuk menjamin kebenaran data akuntansi, mengamankan harta kekayaan dan catatan pembukuannya, dalam upaya meningkatkan efisiensi usaha, serta mendorong ditaatinya kebijakan yang telah ditetapkan oleh pihak manajemen.

Karena aktiva tetap bernilai tinggi dan berumur ekonomis panjang, adalah penting untuk merancang dan menerapkan pengendalian internal yang efektif atas aktiva tetap. Pengendalian internal adalah suatu proses,yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi, yang dirancang untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu.

37

Menurut Horngren, Harrison, dan Bamber ( 2006 : 372 ) pengendalian internal adalah perencanaan organisasi dan semua tindakan (measure) yang terkait yang diterapkan oleh entitas (entity) untuk mencapai empat tujuan :

1. Mengamankan aktiva.

2. Mendorong para karyawan untuk mengikuti kebijakan perusahaan. 3. Meningkatkan efisiensi operasional.

4. Memastikan pencatatan akuntansi yang akurat dan dapat diandalkan. Menurut Gondodiyoto dan Hendarti ( 2007 : 71 ) sistem pengendalian internal dapat dikelompokkan beberapa kategori berikut :

1. Pengendalian Administratif

Meliputi struktur organisasi dan prosedur-prosedur dan catatan-catatan yang berkaitan dengan proses pengambilan keputusan yang dengan pengesahan transaksi-transaksi oleh manajemen.

2. Pengendalian Akuntansi

Meliputi struktur organisasi, prosedur-prosedur dan catatan-catatan yang berkaitan dengan pengamanan aktiva dan dipercayainya catatan finansial, dan konsekuensinya.

Menurut Hall ( 2011 : 186 ) pengendalian internal yang dijelaskan dalam SAS 78 terdiri atas lima komponen :

1. Lingkungan Pengendalian (Control Environment)

manajemen dan karyawan.

2. Penilaian Resiko (Risk Assessment)

Perusahaan harus melakukan penilaian resiko untuk mengidentifikasi, menganalisis, dan mengelola berbagai resiko yang berkaitan dengan laporan keuangan.

3. Informasi dan Komunikasi (Information and Communication)

Sistem Informasi Akuntansi (SIA) terdiri atas berbagai record dan metode yang digunakan untuk melakukan, mengidentifikasi, menganalisis, mengklasifikasi, dan mencatat berbagai transaksi perusahaan serta untuk menghitung berbagai aktiva dan kewajiban yang terkait di dalamnya.

4. Pengawasan (Monitoring)

Pengawasan adalah proses yang memungkinkan kualitas desain pengendalian internal serta operasinya berjalan.

5. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah diambil untuk mengatasi resiko perusahaan yang telah diidentifikasi.

PT. KPBN Cabang Medan melakukan pengendalian internal aktiva tetapnya dengan cara sebagai berikut :

1. Prosedur atas pengendalian internal.

39

pengoperasian aktiva tetap.

2. Pengendalian terhadap gerak-gerik fisik.

Jika terdapat aktiva yang rusak maupun usang sehingga habis manfaatnya atau tidak dapat dipakai lagi, maka PT. KPBN Cabang Medan melakukan sejumlah prosedur-prosedur atau peraturan-peraturan yang dilakukan sehubungan untuk melindungi aktiva tetapnya. Namun biasanya aktiva yang dapat diperbaiki akan direparasi terlebih dahulu oleh teknisi.

3. Pemeriksaan secara fisik atas kekayaan perusahaan.

Bagian Tata Usaha melakukan perhitungan fisik secara berkala dengan melihat langsung kekayaan perusahaan dengan membandingkan aktiva yang dihitung dengan catatan yang bersangkutan sebagai pengendalian dasar untuk mengetahui kebenaran kelengkapan dan ketepatan. Pemeriksaan biasanya dilakukan setahun sekali pada akhir periode. 4. Pengamanan yang disediakan dari pihak SDM.

Pihak SDM menyedikan pengamanan berupa CCTV, satpam, dan pengaman lainnya untuk mengawasi gerak-gerik dari karyawan perusahaan.

5. Pemberian nomor pada aktiva tetap.

Aktiva tidak diberikan nomor urut, melainkan diberi cap PT. KPBN Cabang Medan agar pengendalian internal baik dokumen maupun aktiva dapat berjalan efektif.

tetap pada PT. KPBN Cabang Medan belum efektif dikarenakan :

1. Daftar pengendalian aktiva tetap dan pengelompokkan atau pengendalian jumlah aktiva tetap belum dibuat secara terperinci. Masih banyak aktiva tetap yang sudah habis manfaatnya belum dihapuskan dari pencatatan aktiva tetap. Hal itu menyebabkan tidak efektifnya daftar pengendalian aktiva tetap dan pengelompokkan atau pengendalian jumlah aktiva tetap.

41 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian terhadap Pengendalian Internal Aktiva Tetap pada PT. KPBN Cabang Medan, maka dapat disimpulkan sebagai berikut :

1. Daftar pengendalian aktiva tetap dan pengelompokkan atau pengendalian jumlah aktiva tetap belum dibuat secara terperinci.

2. PT. KPBN Cabang Medan tidak menghitung sendiri penyusutan aktiva tetapnya.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka peneliti mencoba memberikan saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Pengawasan internal terhadap aktiva tetap harus lebih ditingkatkan, misalnya dengan membentuk penggunaan daftar pengendalian aktiva tetap dan pengelompokkan atau pengendalian jumlah aktiva secara rinci. 2. Tidak melakukan perhitungan sendiri mengenai metode penyusutan

42

Gondodiyoto, Sanyoto dan Henny Hendarti. 2007. Audit Sistem Informasi Lanjutan, Edisi 1, Jakarta : Mitra Wacana Media.

Hall, James A. 2011. Sistem Informasi Akuntansi, Buku 1, Edisi 4, diterjemahkan oleh Dewi Fitriasari, Deny Arnos Kwary, Jakarta : Salemba Empat. Hermawan, Sigit. 2008. Akuntansi Perusahaan Manufaktur, Edisi 1, Yogyakarta :

Graha Ilmu.

KPB PTPN. 2005. Pedoman Sistem Informasi Akuntansi, Jakarta : KPB PTPN. Mulyadi . 2001. Sistem Akuntansi, Edisi 3, Jakarta : Salemba Empat.

Nafarin, M. 2004. Penganggaran Perusahaan, Jakarta : Salemba Empat.

S.R Soemarso. 2005. Akuntansi Suatu Pengantar, Buku 2, Edisi 5, Jakarta: Salemba Empat.

Stice, Earl K, James D Stice, K Fred Skousen. 2005. Intermediate Accounting, Buku Satu, Edisi 15, diterjemahkan oleh Safrida Rumondang Parulian, Ahmad Maulana, Jakarta : Salemba Empat.

Warren, Reeve, Fess. 2006. Pengantar Akuntansi, Buku Satu, Edisi 21, diterjemahkan oleh Aria Farahmita, Amanugrahani, Taufik Hendrawan, Jakarta : Salemba Empat.

43

Lampiran 1