SISTEM PENGAWASAN INTERN TERHADAP AKTIVA TETAP PADA

PT. ASURANSI RAMAYANA, Tbk

TUGAS AKHIR

Diajukan Oleh :

M. TEGUH PRABOWO

112101193

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : M. TEGUH PRABOWO

NIM : 112101193

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERN

TERHADAP AKTIVA TETAP PADA PT. ASURANSI RAMAYANA, Tbk, CABANG MEDAN

Tanggal ……… 2015 DOSEN PEBIMBING

( Iskandar Muda, SE, M.Si, AK ) NIP. 19760705 200212 1 002

Tanggal ……… 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

( Dr. Yeni Absah, SE, M.Si ) NIP.19741123 200012 2 001

Tanggal ……… 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS USU

Bismillahirrohmaanirrohiim

Syukur Alhamdulillah penulis panjatkan atas kehadiran Allah Subhana

WaTa’ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis

sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan

yang direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan nabi

besar Muhammad Sholallahu ‘alaihiwasallam, yang telah membawa risalah-Nya

untuk menuntun ummat manusia kejalan yang benar. Semoga kita semua

memperoleh syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka memenuhit ujuan

tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Sistem

Pengawasan Intern Terhadap Aktiva Tetap Pada PT. Asuransi Ramayana.”

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan

dari berbagai pihak, penulis mengucapkan terimakasih terutama kepada kedua

orang tua yang saya sayangi Ayahanda WAGIMIN dan Ibunda YUSMINAR,

yang telah berdoa, berjuang membesarkan dan membimbing putranya dengan

kasih sayang yang tiada terhingga. Semoga Allah SWT membalas keduanya

dengan kasih sayang dan kebahagiaan. Penulis juga ingin mengucapkan

terimakasih kepada :

3. Bapak Syafrizal Helmi, SE, M.si selaku Sekretaris Program Studi Diploma

III Manajemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak F.S. Harjadi selaku Pemimpin PT. Asuransi Ramayana, Tbk yang

telah memberikan kesempatan untuk melakukan magang.

5. BapakIskandar Muda, SE, M.si sebagai dosen pembimbing, yang telah

membimbing penulis hingga terselesaikannya tugas akhir ini. Selama

dalam bimbingan Bapak, penulis banyak mendapatkan ilmu sekaligus

pengalaman yang sangat berharga. Semoga Allah membalas kebaikan

Bapak.

6. Seluruh kerabat serta sahabat-sahabat penulis dari keluarga Cendana.

Terimakasih atas doa dan dukungannya selama ini. Semoga kita bisa terus

bersahabat sampai tua nanti.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak

kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan

yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan

manfaat kepada pembacanya.

Medan, Januari 2015

Penulis

KATA PENGANTAR ... i

BAB II : PROFIL PERUSAHAAN 2.1. Sejarah Singkat Perusahaan ... 4

2.2. Visi dan Misi Perusahaan ... 7

BAB III : TOPIK PENELITIAN 3.1. Sistem Pengendalian Intern terhadap Aktiva Tetap ... 21

3.2. Pengertian Aktiva Tetap ... 21

3.3. Jenis – jenis Aktiva Tetap ... 22

3.4. Cara Perolehan Aktiva Tetap ... 26

3.5. Metode Penyusutan ... 31

3.6. Tujuan dan Teknik Pengawasan terhadap Aktiva Tetap ... 33

3.6.1. Tujuan Pengawasan Aktiva Tetap... . 33

4.2. Saran ... 45

PENDAHULUAN

1.1 Latar Belakang Masalah

Laju pertumbuhan ekonomi dalam suatu negara umumnya akan

mendorong unit-unit usaha yang terdapat dalam negara yang bersangkutan untuk

meningkatkan kegiatan usahanya. Dalam melaksanakan kegiatan operasi

organisasi, ketika perusahaan/organisasi itu mulai didirikan, perusahaan

memerlukan assets awal yang harus dimiliki agar perusahaan tersebut dapat

berjalan dengan baik. Karena persaingan (kompetisi) dalam dunia usaha seiring

dengan lajunya pertumbuhan ekonomi yang merupakan tantangan bagi setiap

perusahaan dalam menjalankan usahanya dengan berhasil guna serta berdayaguna

agar dapat tetap tumbuh secara kompetitif.

Demi tercapainya setiap cita-cita dalam perusahaan, pelaksanaan

kegiatannya harus dilakukan melalui salah satu alat penunjang operasi perusahaan

yaitu dengan adanya aktiva tetap dalam suatu organisasi. Aktiva tetap adalah harta

berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih

dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual

dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih

dari satu tahun.

Perkiraan aktiva tetap merupakan salah satu unsur yang terdapat di dalam

Aktiva tetap merupakan faktor penunjang terjaminnya operasional

perusahaan/organisasi dengan lancar. Jika Aktiva tetap perusahaan mengalami

kerusakan karena kurangnya perhatian dari pihak perusahaan/kurangnya

pengawasan terhadap aktiva tetap akan membawa pengaruh kepada jalannya

kegiatan ekonomi perusahaan.

Untuk itu aktiva tetap yang ada pada suatu perusahaan/organisasi

haruslah benar-benar diperhatikan karena bila ditinjau dari segi pengolahan dan

pembuatannya memakan waktu yang cukup lama serta pengawasan rumit. Sistem

pengawasan dimulai saat dibuatnya komitmen terhadap pengadaan aktiva tetap

sampai diposisi terakhir melalui penjualan aktiva tetap. Pengawasan dilaksanakan

untuk menguji kebenaran aktiva tetap, apakah dipertanggungjawabkan,

dipergunakan secara jujur, diasumsikan secukupnya dan ditangani dengan cara

lain sebagaimana yang telah ditetapkan oleh manajemen perusahaan.

Apabila terdapat kesalahan dalam mengelola aktiva tetap yang terdapat

dalam perusahaan seperti kesalahan dalam penafsiran umur ekonomis ataupun

pemeliharaan aktiva tetap yang tidak benar akan menimbulkan kerugian bagi

perusahaan/organissasi sehingga aktiva tetap yang dimiliki perusahaan perlu

dibuat pengawasan intern yang benar sesuai dengan standar akuntansi yang

berterima secara umum. Oleh karena itu, dalam struktur organisasi diperlukan

sistem pengawasan dalam mengelola aktiva tetap tersebut.

Dari uraian di tersebut, mengenai pentingnya peranan sistem pengawasan

dalam membantu manajemen untuk mengadakan pengawasan terhadap investasi

mengambil judul ”Sistem Pengawasan Intern Terhadap Aktiva Tetap Pada

PT. Asuransi Ramayana”.

1.2. Rumusan Masalah

Dalam menjalankan setiap kegiatan dalam perusahaan, tentu saja

perusahaan memiliki masalah yang terkadang muncul dan sudah pasti harus

dihadapi oleh perusahaan. Masalah merupakan faktor yang dapat membahayakan

perusahaan jika tidak segera diselesaikan. Penulis merumuskan masalah yang

berikut untuk penelitian ini yaitu: ”Bagaimana cara menjalankan sistem

pengawasan intern terhadap aktiva tetap pada PT. Asuransi Ramayana ?”

1.3. Tujuan Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian

adalah “untuk memperluas wawasan atau pandangan penulis mengenai sistem

pengawasan yang efektif dalam mengawasi aktiva tetap dengan yang dipelajari

penulis selama masa perkuliahan”.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari pelaksanaan penelitian ini

adalah :

1. Bagi Instansi

Sebagai bahan masukan bagi sistem pengawasan intern terhadap

2. Bagi Penulis

Untuk menambah wawasan dan memperdalam pengetahuan secara

teoritis maupun praktis mengenai materi aktiva tetap

3. Bagi Penulis selanjutnya

Sebagai bahan masukan untuk menyempurnakan penelitian sejenis

A. Sejarah Singkat Perusahaan

PT Asuransi Ramayana Tbk yang terletak di jalan Kebon Sirih No. 49

Jakarta Pusat yang pada awalnya diberi nama PT. Maskapai Asuransi Ramayana

yang dipimpin oleh F.S. Harjadi dan R.G. Doeriat. Perusahaan yang didirikan

pada tanggal 6 Agustus 1956 ini didirikan dengan akta notaris Raden Meester

Soewandi No. 14 dan disahkan dengan penetapan Menteri Kehakiman Republik

Indonesia tanggal 15 September 1956 No. J.A. 5/67/16. Perusahaan ini sejak awal

didirikan dengan tujuan untuk memenuhi kebutuhan proteksi atas barang – barang

impor dan ekspor NV Agung.

Pada tanggal 4 November 1956 perusahaan memperoleh ijin sebagai

perusahaan Asuransi kerugian dari Departemen Keuangan Republik Indonesia cq

Direktorat Jenderal Keuangan bersamaan dengan keluarnya surat No.

Kep-311/DDK/V/11/71, tetapi perusahan baru beroperasi secara komersil sejak tahun

1956.

Nama PT Asuransi Ramayana mulai digunakan setelah diadakan

perubahan nama dengan akta notaris Muhani Salim, SH No. 95 dan disahkan

dengan Keputusan Menteri Kehakiman No . C.2.5040.HT01.04.TH 68 tanggal 19

juli 1986.

Diusianya yang sudah mencapai 54 tahun ini PT Asuransi Ramayana Tbk

manajemen risiko yang mereka punya. Dengan kantor yang berpusat di Jalan

Kebon Sirih No. 49 Jakarta Pusat ini pihak perusahaan sudah memiliki 28 kantor

cabang yang tersebar di beberapa kota besar Indonesia seperti Jakarta, Bandung,

Semarang, Surabaya, Medan dan berbagai kota lainnya. Bahkan guna

mendekatkan perusahaan dengan pengguna jasa Asuransi di Jakarta, perusahaan

sampai membuka beberapa cabang pembantu di Jakarta seperti Cabang Jakarta

Senen, Cabang Jakarta Harmoni, Cabang Jakarta Kebayoran, dan Cabang Jakarta

Sudirman. Perusahaan saat ini juga telah memiliki 2 unit jasa yaitu unit jasa

khusus dan unit jasa ritel. Seiring berkembangnya sistem perekonomian dari

konvensional ke syariah, PT Asuransi Ramayana Tbk juga me-respond

permintaan pasar dengan membuka cabang Syariah yang terletak di Kantor Pusat

Jalan Kebon Sirih No. 49 Jakarta Pusat.

Dengan kepercayaan yang sudah dimiliki PT Asuransi Ramayana Tbk.

berusaha untuk tidak mengecewakan para nasabahnya yang telah mempercayakan

untuk memilih PT Asuransi Ramayana Tbk sebagai partner untuk melakukan

manajemen risiko yang mereka miliki.

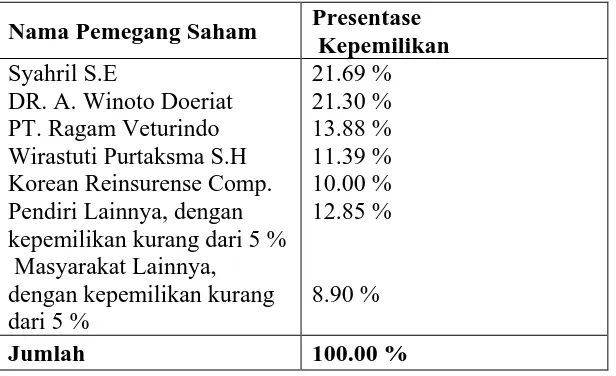

Pemilik dan pemegang saham pada PT Asuransi Ramayana Tbk

Tabel 2.1 Presentase Pemilik Saham Perusahaan

Sumber : Annual Report Tahun 2014

Tapi untuk lebih mendekatkan diri kepada masyarakat, PT Asuransi

Ramayana Tbk. pada tahun 1990 perusahaan memproleh surat ijin emisi saham

yang diterbitkan oleh Ketua Bapepam No. SI-078/SHM/MK.01/1990 tanggal 30

Januari 1990 untuk melaksanakan penawaran umum saham kepada masyarakat

sebanyak 2 (dua) juta lembar saham dan bersamaan dengan itu perusahaan juga

mendapat persetujuan dari Ketua Bapepam No. 1638/PM/1990 pada tanggal 19

September 1990 yang berarti perusahaan berhak untuk mencatatkan sahamnya

secara parsial pada BEJ (sekarang BEI) sebanyak 1 (satu) juta lembar saham

dengan nilai nominal masing – masing Rp. 1.000 per saham.

Setiap perusahaan dalam menjalankan kegiatannya memiliki visi & misi

perusahaan, adapun visi dan misi PT. Asuransi Ramayana Tbk adalah: Nama Pemegang Saham Presentase

Kepemilikan Syahril S.E

2.2 Visi dan Misi perusahaan 2.2.1 Visi

1. Mewujudkan rasa aman, nyaman dan terlindungi

2.2.2 Misi

Membangun perusahaan yang kokoh dan terpercaya dengan :

1. Memberikan layanan yang berkualitas kepada tertanggung

2. Memastikan hasil yang optimal bagi pemegang saham

3. Memenuhi ketentuan dan peraturan yang terkait dengan bisnis

perusahaan

4. Membangun hubungan yang saling menguntungkan dengan mitra

bisnis

5. Menciptakan interaksi kinerja yang saling mendukung dan lingkungan

kerja yang kondusif

6. Memastikan kesejahteraan karyawan

2.3 Struktur Organisasi

Struktur organisasi merupakan suatu gambaran tentang susunan organisasi

yang baik mengenai tingkat kekuasaan maupun fungsi dari masing-masing

petugas yang menduduki jabatan dan dapat mengetahui wewenang serta tanggung

jawab yang sesuai dengan bidang masing-masing. Hal ini sangat penting sebab

organisasi merupakan wadah untuk bekerja sama dalam mencapai tujuan.

Dengan adanya struktur organisasi, maka pegawai akan lebih mengetahui

dengan mudah mengenai tugas yang harus dijalankan dengan kepada siapa harus

2.4 Job Description Kepala Cabang :

1. Mengusahakan agar target cabang dapat dipenuhi

2. Mencari, memelihara nasabah baru dan lama

3. Memanage secara keseluruhan oprasional cabang

4. Memeriksa seluruh kegiatan oprasional cabang berjalan

5. Mengontrol, evaluasi terhadap pemasaran, tehnik, klaim dan keuangan

agar sesuai dengan rencana anggaran

6. Meminimalisasi biaya pengeluaran sesuai cost & benefit

Wakil kepala cabang :

1. Membantu tugas yang belum dilaksanakan oleh kepala cabang

2. Memanege secara keseluruhan operasional apabila kepala cabang tidak

ada di tempat

3. Membantu semua pekerjaan yang diemban oleh kepala cabang

Kepala cabang Keuangan/Akuntasi:

1. Mempertanggung jawabkan kas kecil dan B budget atas pengeluaran bank

budget sekalian menginput jadi Payment Voucher

2. Membuat semua PQ atas Reduksi premi PQ biaya-biaya bank budget dan

meng-emai ke Pusat

3. Mengontrol hasil penerimaan premi harian yang sudah di input oleh

pelaksana akutansi

4. Melihat suspend premi maupun suspend klaim yang ada di care sekalian

5. Menarik PQ yang sudah direalisasikan kantor pusat dan

mendistribusikannya

6. Mencetak saldo Bank Central Account untuk melihat premi-premi yang

sudah dibayarkan

7. Membuat semua Rekonsiliasi bank yang ada

8. Mendistribusikan pembayaran gaji karyawan

9. Merekap semua pengeluaran diluar kompenen gaji untuk perhitungan PPh

Psl.21

10.Membuat PQ pembayaran PPh Psl.23 bengkel dan sekalian

pembayarannya dengan Pph Psl.21

11.Melayani permintaan Kacab dan Kantor Pusat

12.Membuat semua Payment Voucher yang ada

Kepala Bagian Klaim :

1. Membuat LKS/LKP klaim non kendaraan

2. Membuat adjusmen klaim non kendaraan

3. Menawarkan estimasi klaim di marimen

4. Mengupdate status di marimen

5. Membuat PQ klaim

6. Membuat o/s klaim khusus pos BRI

Kepala bagian Tehnik :

1. Mengajukan permintaan Approval / Buckup Facultative ke Divisi

Underwriting & Re-Asuransi dan Devisi Jasa Khusus Kantor Pusat

2. Mengajukan permintaan ReduksiKhusus atas setiap pemintaan

3. Melakukan follow up atas pengajuan Approval & Permintaan Backup

Facultative ke Divisi Underwriting & Re-As dan Devisi Jasa Khusus

Kantor Pusat atas pengajuan akseptasi yang belum memperoleh

persetujuan

4. Mengajukan penawaran kerjasama Ko.Asuransi atas permintaan

akseptasi yang tidak / memperoleh dukungan backup 100% dari

Kantor Pusat ataupun melebihi batas ketentuan limit Treaty

5. Menugaskan, Memonitor dan Mengoreksi setiap aktifitas kegiatan

proses akseptiasi dan penerbitan Polis

6. Membnatu dalam penerbitan polis-polis asuransi apabila kondisi

volume pekerjaan staff U/W cukup tinggi

7. Mengoreksi dan menandatangani setiap penerbitan kwitansi, nota &

polis asuransi

8. Mengoreksi dan menandatangani setiap penerbitan permintaan Surat

Penawaran Asuransi oleh Marketin sebelum diajukan ke calon

Tertanggung

9. Mengawasi dan memastikan proses penerbitan surat pemberitahuan

jatuh tempo dapat terlaksana minimal 1 bulan sebelum akhir periode

polis berjalan

10. Mengoreksi dan menandatangani setiap penerbitan surat

pemberitahuan jatuh tempo

11. Melakukan konsolidasi atas kendala dan permasalahan dalam proses

13. Mengawasi dan memastikan proses akseptasi berjalan sesuai

ketentuan SOP dan penerbitan polis-polis asuransi dapat terlaksana

tepat waktu

14. Melakukan koordinasi dengan setiap bagian terkait di cabang dan

kantor pusat atas setiap kendala yang terjadi selama proses akseptasi

dan penerbitan polis

15. Membantu melakukan presentasi dan sosoialisasi pemahaman produk

asuransi terkait pengajuan penawaran asuransi oleh Marketing kepada

calon Tertanggung

Kepala bagian Marketing :

1. Meng-email laporan produksi cabang dan marketing ke Kantor Pusat

2. Menandatangani polis-polis asuransi

3. Melakukan kerjasama dengan pihak bank nasabah

4. Membuat rancangan laporan produksi

Kepala seksi umum :

1. Membuat SPP biaya pegawai

2. Mengajukan pembayaran via-email, biaya yang tidak rutin

3. Mengajukan penggantian,pembelian inventaris yang rusak

4. Mengontrol surat pembayaran SPJ dll seluruh karyawan

5. Mengontrol pemakaian ATK dan cetakan cabang dan kantor pusat

6. Membuat laporan pemakaian ATK, dan cetakan cabang

7. Mengarsip, menyimpan ATK dan cetakan

8. Membuat surat-surat ke kantor pusat

9. Mengontrol pajak STNK dan surat-surat lain cabang

11.Mengarsip data-data dari karyawan

12.Mengontrol absensi karyawan

Kepala seksi Varia :

1. Mengajukan Appropal / Backup R/A Akseptasi polis Asuransi ke Divisi

underwriting dan Divisi Jasa Kantor Pusat

2. Memonnitor & pengawasan setiap kegiatan akseptasi dan administrasi

polis-polis asuransi yang akan diterbitkan pelaksanaan tehnik

3. Pengajuan setiap apreading polis dan atau waiting polis-polis care ke

divisi Underwriting dan Divisi IT Kantor Pusat

4. Mengkomunikasikan setiap kondisi dan kendala Program care yang

selalu offline ke Devisi IT Kantor Pusat

5. Membantu percepatan setiap penerbitan di program Care untuk polis

asuransi yang segera harus diterbitkan, seperti : Surety Bond, polis

Liability, dll

6. Memonitor laporan penerbitan jatuh tempo polis-polis asuransi yang

akan jatuh tempo setiap bulannya

7. Membuat laporan Brodero MCOP Marine Cargo setiap bulannya ke

devisi Underwriting Kantor pusat

8. Berdiskusi dan memberikan solusi dengan Marketing atas setiap

Quotation Slip dan SPPA yang diajukan oleh marketing untuk segera

dapat diproses lebih lanjut dan / diterbitkan polis asuransi

9. Mengawasi setiap Pelaksana tehnik yang menerbitkan polis-polis

10.Memonitor dan pengawasan terhadap penerapan kebijakan peraturan

Otoritas Jasa Keuangan tahun 2014 atas setiap aksepetasi polis-polis

yang akan diterbitkan Pelaksana Asuransi

Kepala seksi Inkaso :

1. Menerima pembayaran premi dari marketing / pembayar premi

2. Mencatat penerimaan premi baik yang dibayar oleh pembayar premi

secara langsung maupun melalui rekening giro Asuransi Ramayana

3. Melakukan penagihan baik melalui telepon atau surat

4. Melakukan penagihan kepada marketing dan membuat daftar

outsending

5. Mengisi daftar Fakultatif dari kantor pusat

6. Mengisi daftar outsending tiap bulannya dari kantor pusat

Kepala seksi Klaim :

1. Survey klaim kendaraan

2. Scan dokumen klaim

3. Input Marimen

4. Bantu buat LKS/LKP

Kepala seksi fire :

1. Mengerjakan input data & print polis PSAKI & PSGBI

2. Mengerjakan input data & print polis PAR dan IAR

3. Mengerjakan jatuh tempo polis

4. Pencatatan penggunaan blanko register dan materai

5. Pencatatan/registrasi dibuku besar polis yang telah selesai

Kepala seksi Akutansi :

1. Melakukan input penerimaan premi di CARE

2. Rekap penerimaan premi ke laporan AKT manual

3. Menyusun lampiran RV dan PV melalui laporan Cash Bank Mutation

masing-masing Bank

4. Membuat daftar lembur karyawan

5. Membuat laporan tunjangan produktifitas (TP)

Kepala seksi Marine :

1. Mencetak rekening Koran bank

2. Menyetor, mengambil uang ke bank

3. Membuat nota ko-as asuransi

4. Membuat surat tagihan ke perusahaan-perusahaan instansi

Pelaksana Klaim :

1. Survey klaim kendaraan dll

2. Membuat LKS dan LKP

3. Membuat kwintansi klaim

4. Memonitor pekerjaan perbaikan kendaraan klaim di bengkel

5. Memonitor kendaraan klaim yang telah selesai pekerjaan di bengkel

Pelaksana Varia :

1. Melakukan input data & print polis-polis OSR & PSAKBI

2. Melakukan input data & print polis-polis Heavi Equipment

3. Melakukan print polis-polis ACC & Liability, CAR, EAR

6. Pencatatan penggunaan Blanko ber Register dan Materai

7. Penyerahan polis-polis yang sudah selesai ke bagian Inkaso

Pelaksana Akutansi :

1. Menarik Suspend Premi karena pembayaran sebelum nota tertib

2. Scan Lampiran SPP dan Lampiran Lainnya yang akan diajukan ke

pusat.

Pelaksana Inkaso :

1. Mencatat polis-polis yang diterima dari bagian underwriting

2. Membuat tanda terima penyerahan polis asli dari inkaso kepada

marketing/membuat kontra bon

3. Mencatat nota-nota produksi yang diterima dari bagian underwriting

4. Mengontrol nota yang telah diterima inkaso dengan nota yang terdapat

di care

Pelaksana Fire :

1. Mengirimkan PQ redusi atau PQ restusi cabang ke kantor pusat

2. Mengarsipkan nota-nota, pembatalan, surat keluar dan rekening Koran

3. Membuat/mengetik SSP pajak 21 dan 23

4. Pengarsipan dokumen pajak/pengiriman can dokumen pajak 21 dan 23

ke kantor pusat via email

Pelaksana Pemasaran :

1 Mencari Nasabah

2 Follow up Nasabah

4 Kunjungan dan memasarkan produk-produk asuransi ke bank

rekanan/bank Syariah

5 Membuat penawaran-penawaran asuransi Marine cargo, marine hull,

HE

6 Menawarkan produk askes dan PA ke instasi pemerintah serta ke

kampus dan sekolah

7 Menawarkan produk surety bond ke kanor-kantor kontraktor serta

produk CAR ke perusahaan-perusahaan kontrkator

8 Menerima info klaim dari nsabah

9 Menawarkan produk kendaraan/mobil ke sales-sales serta showroom

Pelaksanaan Marine :

1. MARINE CARGO

2. MARINE HULL

3. SURETY BOND

Administrasi pemasaran :

1. Mencari Nasabah

2. Follow Up Nasabah

3. Menerima info klaim dari nasabah

4. Mencari sumber bisnis baru

5. Memasukan produk-produk ke perbankan ( bank rekanan )

6. Membuat penawaran-penawaran asuransi kendaraan ke showroom,

instansi dan nasabah pribadi

prusahaan-8. Penawaran asuransi personal accident ke kampus dan universitas yang

ada di kota medan

Pelaksana Umum/Operator

1. Menerima telepon masuk

2. Menerima dokumen masuk

3. Mendistribusikan ke bidang-bidang terkait

4. Mengagendakan surat masuk

5. Menerima fax dan mengirimkan fax keluar

6. Menggandakan surat keluar

Kepala seksi Umum :

1. Membuat SPP biaya pegawai.

2. Mengajukan pembayaran via-email, biaya yang tidak rutin.

3. Mengajukan penggantian, pembelian inventaris yang rusak.

4. Mengontrol surat pembayaran SPJ dll seluruh karyawan.

5. Mengontrol pemakaian ATK dan cetakan cabang dan kantor pusat.

6. Membuat laporan pemakaian ATK, dan cetakan cabang.

7. Mengarsip, menyimpan ATK dan cetakan.

8. Membuat surat-surat ke kantor pusat.

9. Mengontrol pajak STNK dan surat-surat lain cabang.

10.Mengontrol pemakaian listrik, air, telepon.

Kepala seksi Marketing :

1. Membuat laporan produksin cabang dan marketing.

3. Membuat laporan inventarisasi polis BNI baik jatuh tempo dan

penutupan baru.

4. Membuat laporan produksi BNI Syariah.

5. Membuat laporan produksi Ritel.

6. Kunjungan Bank BRI, BNI, Mandiri Syariah, BNI Syariah, BRI

Syariah.

7. Membuat penawaran ke perusahaan-perusahaan untuk penutupan

cargo dan property.

2.5 Kinerja Terkini

Kinerja Terkini PT Asuransi Ramayana Tbk Medan Sumatera Utara :

1. PT Asuransi Ramayana lebih mengoptimalkan segmen pasar perseroan

dalam menjalankan strategi pemasarannya.

2. Mengoptimalkan jaringan distribusi perusahaan sebagai pendukung dalam

mengoptimalkan segmen pasar.

3. PT Asuransi Ramayana lebih responsif menyiapkan kebutuhan proteksi

tertanggung (nasabah).

4. PT Asuransi Ramayana lebih responsif menangani keluhan dan

meningkatkan standard pelayanan kepada masyarakat.

5. PT Asuransi Ramayana yang bergerak dibidang jasa khususnya asuransi

senantiasa menjaga citra baik perseroan dalam setiap kesempatan

hubungan dengan nasabah.

6. Memaksimalkan pengembangan kemajuan dan tehnik pemasaran kepada

7. PT Asuransi Ramayana mengembangkan dan meningkatkan rasa aman,

nyaman dan terlindungi kepada setiap nasabah untuk menjaga tingkat

pendapatan perusahaan.

2.6 Rencana Kegiatan Kinerja

PT. Asuransi Ramayana Tbk mempunyai 28 (dua puluh delapan) kantor

cabang dan 10 (sepuluh) kantor perwakilan yang tersebar di wilayah

Sumatera, Jawa, Bali, Nusa Tenggara, Kalimantan dan Sulawesi. Perseroan

juga mempunyai produk-produk asuransi maupun penjaminan baik yang

konvensioanal maupun Syariah.

Hal ini dimaksudkan untuk dapat memenuhi kebutuhan proteksi asuransi

maupun penjaminan masyarakat tertanggung yang semakin beragam. Jaringan

distribusi pemasaran yang tersebar luas dan tersedianya produk-produk

proteksi yang beragam, baik yang konvensional maupun Syariah ini

diharapkan dapat meningkatkan peluang prospek usaha yang semakin besar

pula.

Prospek usaha perseroan diperoleh baik secara langsung ataupun melalui

broker asuransi.

Selain itu perusahaan juga menjalin kerjasama dengan lembaga perbankan

dan lembaga pembiayaan untuk meningkatkan prospek usahanya. Berdasarkan

hal-hal tersebut di atas dan kajian di atas lingkungan usaha industri asuransi

Perseroan mencnangkan target perolehan premi bruto pada tahun 2014 sebesar

TOPIK PENELITIAN

3.1. Sistem Pengendalian Intern terhadap Aktiva Tetap

Dalam bab III ini penulis akan membahas sistem pengawasan intern

terhadap aktiva tetap yang dilakukan oleh PT. Asuransi Ramayana. Berdasarkan

data-data yang dikumpulkan oleh penulisbeserta hasil penelitian yang di peroleh

dari lapangan, maka pada bab ini penulis mencoba menganalisa objek penelitian

mengenai sistem pengawasan intern terhadap aktiva tetap pada PT. Asuransi

Ramayana.

3.2. Pengertian aktiva tetap

Untuk mengetahui apa yang dimaksud dengan aktiva tetap, penulis

mengutip beberapa pengertian dari aktiva tetap. Menurut PSAK No 16

(2007:16.2) aktiva tetap adalah aset berwujud yang :

(a) dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa

yang direntalkan kepada pihak lain atau untuk tujuan administratif,

(b) diharapkan untuk digunakan selama lebih dari satu periode.

Sedangkan menurut Warren, Reeve, Fees (2005:504), ”aktiva tetap (fixed

assets) merupakan aktiva jangka panjang atau aktiva yang relatif permanen.

Mereka merupakan aktiva berwujud (tangible assets) karena ada secara fisik.

Aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan

dalam kegiatan perusahaan; (3) dimiliki tidak untuk dijual kembali dalam kegiatan

normal perusahaan serta; (4) nilainya cukup besar”.

Menurut Weygandt, Kieso, Kimmel (2007:566), ”aset tetap (plant assets)

adalah sumber daya yang memiliki tiga karakteristik: memiliki bentuk fisik

(bentuk & ukuran yang jelas), digunakan dalam kegiatan operasional, dan tidak

dijual ke konsumen”.

Menurut Ikatan Akuntan Indonesia ( 2004 : 58 ) “Aktiva Tetap adalah

aktiva tetap berwujud yang diperoleh dengan membangun lebih dahulu yang

digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun.

Menurut Suharli ( 2006;259 ) aktiva tetap disebut juga plant asset atau fixed

assets dan mendefinisikannya sebagai berikut:

“Harta berwujud (tangible asset) yang memiliki masa manfaaat

ekonomis lebih dari satu tahun bernilai material, dan digunakan

untuk kegiatan operasi normal perusahaan adalah aktiva yang

diperoleh untuk digunakan dalam kegiatan perusahaan untuk waktu

yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali

dalam kegiatan normal perusahaan, dan merupakan pengeluaran

yang nilainya besar atau material”.

Menurut Halim dan Supomo (2001): “aktiva tetap adalah kekayaan yang

dimiliki dan digunakan untuk beroperasi dan memiliki masa manfaat dimasa yang

akan datang lebih dari satu periode anggaran serta tidak dimaksudkan untuk

dijual”.

1. Jangka waktu pemakainnya lebih dari satu tahun/periode. Dari karakteristik

ini dikenal istilah penyusutan.

2. Merupakan aktiva berwujud karena dapat dilihat secara fisik.

3. Dimiliki oleh perusahaan untuk tujuan administrative dan bukan untuk dijual

kembali.

4. Aktiva tetap bisa memiliki bagian yang sangat besar bila dibandingkan

dengan unsur aktiva.

3.3. Jenis – jenis Aktiva Tetap

Jenis aktiva tetap di setiap perusahaan berbeda-beda, hal ini disebabkan

karena perbedaan jenis kegiatan operasional yang dilakukan perusahaan. Secara

umum, penggolongan aktiva tetap didasarkan pada beberapa sudut pandang, yaitu;

1. Dari sudut pandang substansinya, terdiri dari :

a. Aktiva Berwujud (Tangible Asset). Contoh : Gedung, Mesin,

Kendaraan dan lain-lain.

b. Aktiva Tak Berwujud (Intangible Asset). Contoh : Hak cipta (Copy

Right), Hak Merek (Trade Mark), Paten, dan lain-lain.

2. Dari sudut pandang Penyusutan, terdiri dari :

a. Aktiva Tetap yang disusutkan (Depreciated Plant Asset). Contoh :

Gedung, Mesin, Kenderaan, dan lain-lain.

b. Aktiva Tetap yang tidak disusutkan (Undepreciated Plant Asset).

Contoh : Tanah.

3. Dari sudut pandang Umur, terdiri dari :

b. Aktiva tetap berwujud yang umur atau masa kegunaannya terbatas

dan dapat diganti dengan aktiva sejenis apabila masa kegunaannya

telah berakhir. Misal; Bangunan, mesin, perlengkapan kantor,

kendaraan dan alat transport.

c. Aktiva berwujud yang umur atau masa kegunaannya terbatas, dan

tidak dapat diganti dengan aktiva sejenis apabila masa

kegunaannya sudah habis, seperti tambang hutan atau biasa disebut

Aktiva Sumber Alam.

Sedangkan jenis-jenis aktiva tetap, terdiri dari :

a. Lahan, yaitu bidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong. Dalam akuntansi, apabila

ada lahan yang didirikan bangunan di atasnya maka harus

dipisahkan pencatatanya dari lahan tersebut. Khusus untuk

bangunan yang dianggap sebagai bagian dari lahan atau yang dapat

meningkatkan nilai gunanya seperti jalan, maka pencatatanya dapat

digabungkan dalam nilai lahan.

b. Gedung, adalah bangunan yang berdiri di atas lahan baik di atas

tanah ataupun di atas air. Tidak seperti tanah yang tidak pernah

disusutkan, maka gedung mengalami penyusutan dari tahun ke

tahun sehingga nilainya akan berkurang tiap periodenya.

c. Mesin, yaitu alat mekanis yang dikuasai perusahaan dalam

kegiatannya baik untuk dagang ataupun jasa. Pencatatanya

dilakukan dengan menambahkan nilai dari peralatan-peralatan yang

d. Kenderaan, merupakan sarana angkutan yang dimiliki perusahaan

untuk mendukung kegiatan operasionalnya. Misalnya Truk, Mobil

dinas, kenderaan roda dua, serta jenis kenderaan lain yang dapat

digunakan sebagai sarana transportasi.

e. Inventaris, perlengkapan yang melengkapi isi kantor misalnya.

Termasuk perlengkapan pabrik, kantor, ataupun alat-alat besar

yang digunakan dalam perusahaan. Contoh : Inventaris kantor,

inventaris pabrik, inventaris Laboratorium, serta inventaris gudang.

Dari penjelasan tersebut PT. Asuransi Ramayana menggolongkan aktiva

tetap ke dalam 4 golongan yaitu :

1. Machineries

Terdiri dari :

a. Overhead projector,

b. LCD projector / infocus,

c. Focusing screen / Layar LCD Projector

d. Sepeda motor

e. Komputer

f. Mesin fotocopy

g. Mesin penghisap debu

h. Generator

2. Tools and equiptment

Terdiri dari :

a. Alat pemotong kertas,

b. Lemari es,

c. AC ( Window , Split ),

d. Kipas angin,

h. Pesawat telepon.

i. Tabung pemadam api

j. Microphone

3. Furniture and fixture

Terdiri dari :

a. Filling kabinet besi,

b. Brankas,

c. Papan visual / papan nama,

d. White board,

4.4. Cara Perolehan Aktiva Tetap

Menurut S. Hadibroto ada beberapa cara untuk memperoleh aktiva tetap

dalam perusahaan. Diantaranya adalah : 1. Dengan pembelian tunai, 2. Dengan

sendiri, 5. Sewa guna usaha, 6. Pertukaran dengan sekuritas dan 7. Dari

pemberian atau hadiah.

Cara memperoleh aktiva tetap ini akan mempengaruhi akuntansi dari pada

harta tetap, khususnya mengenai masalah biaya perolehannya sampai dengan

aktiva tetap ditetapkan dan siap dipergunakan. Berikut akan diuaraikan tiap cara

dari perolehan aktiva tetap ini.

1. Pembelian tunai

Aktiva tetap yang diperoleh dengan cara pembelian tunai akan

memerlukan uang kas. Pengeluaran yang menjadi biaya perolehan adalah harga

aktiva itu sendiri ditambah dengan biaya yang menyangkut padanya. Seperti :

pajak penjualan, biaya pengangkutan, asuransi dalam perjalanan, pemasangan dan

lain-lain biaya, sehingga aktiva ini siap dipergunakan.

Biaya yang dibebankan pada pembelian tanah selain daripada harga dasar

tanah termasuk pula biaya seperti : komisi bagi perantara, pengukuran tanah,

pematangan tanah, penelitian, sertifikat tanah dan biaya lain-lain yang tersangkut

dengan pembeliannya.

Biaya yang dimaksudkan dalam pembelian aktiva tetap lainnya, seperti

bangunan, kenderaan, dan lain-lain akan sama dengan aktiva yang disebutkan di

atas yaitu biaya-biaya yang memungkinkan aktiva siap untuk dipergunakan.

Jika aktiva yang dibeli merupakan barang bekas, selalu dibebankan pula

biaya onderdil yang baru yang diperlukan, biaya perbaikan, jika perlu biaya

pengecatan dan biaya lain-lain, sehingga aktiva ini akan menambah umur

2. Pembelian angsuran

Apabila Aktiva diperoleh dengan pembelian angsuran untuk beberapa

jangka waktu, maka perhitungan biaya perolehannya bergantung pada kontrak jual

belinya. Pada pembelian demikian selalu dikenakan bunga, dan bunga dibebankan

pada biaya bunga, tidak termasuk dalam biaya perolehan aktiva. Dengan kata lain

perolehan aktiva ini sama dengan cara pembelian tunai.

3. Pertukaran aktiva lain

Suatu aktiva yang diperoleh dengan tukar-tambah, harga aktiva yang baru

(pengertian baru disini, tidak senantiasa barang yang belum pernah dipakai)

dinilai dengan harga pasarnya. Perbedaan harga antara aktiva yang baru dan nilai

buku aktiva yang baru akan merupakan keuntungan atau kerugian dalam

pertukaran kedua aktiva ini. Apabila aktiva yang baru ini dibeli dengan tunai,

maka biaya perolehan dari aktiva ini ialah jumlah uang tunai yang dikeluarkan,

sedangkan selisih harga aktiva baru dan nilai buku aktiva lama akam merupakan

keuntungan ataupun kerugian.

4. Membuat sendiri

Adakalanya aktiva dalam perusahaan diperoleh dengan cara membuat

sendiri. Ini selalu dilakukan karena biaya perolehannya akan lebih rendah atau

kwalitas yang lebih baik daripada membeli. Dalam membuat sendiri aktiva-aktiva

yang dibutuhkan oleh perusahaan akan menimbulkan bermacam-macam biaya

untuk mendapatkan biaya perolehan aktiva hingga siap dipergunakan.

Ada beberapa alasan yang mendorong perusahaan untuk membangun atau

a. Memanfaatkan fasilitas yang menganggur

b. Menghemat biaya konstruksi

c. Mencapai standar kualitas konstruksi yang lebih tinggi

d. Agar dapat segera dioperasikan

Biaya perolehan aktiva adalah seluruh biaya-biaya pembuatannya, bahan

baku, tenaga kerja dan biaya tidak langsung yang merupakan biaya-biaya diluar

daripa biaya operasi perusahaan sehari-hari.

5. Sewa guna usaha

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam

bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan

untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara

berkala disertai hak pilih (option) bagi perusahaan tersebut untuk membeli

barang-barang modal bersangkutan atau memperpanjang jangka waktu sewa guna

usaha.

Ada dua kemungkinan yang sering digunakan :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa

(operating lease), adalah kegiatan sewa guna usaha dimana penyewa guna

usaha tidak mempunyai hak opsi untuk membeli obyek sewa guna usaha

b. Sewa guna usaha dianggap sebagai transaksi pembelian / penjualan

(finance lease ), adalah kegiatan sewa guna usaha dimana penyewa guna

usaha pada akhir masa kontrak mempunyai hak opsi untuk membeli obyek

6. Pertukaran dengan sekuritas

Perusahaan bisa mendapatkan aktiva tetapnya melalui pertukaran dengan

surat- surat berharga atau sekuritas yang diterbitkan oleh perusahaan yang

bersangkutan, baik berupa sekuritas hutang maupun sekuritas saham.

Pada dasarnya, nilai perolehan aktiva yang didapat melalui transaksi pertukaran

dengan sekuritas harus diukur berdasarkan :

a. Harga pasar dari sekuritas yang diserahkan dalam transaksi

b. Harga pasar yang didapat

Aktiva tetap yang diperoleh melalui transaksi pertukaran dengan sekuritas

biasanya dalam rangka merger atau akuisisi.

7. Pemberian atau hadiah

Aktiva yang diperoleh sebagai pemberian atau hadiah dari pihak lain

sebenarnya tidak ada pengeluaran biaya. Kalaupun ada biaya dikeluarkan hanya

untuk memperolehnya, akan tetapi biaya ini tidak akan begitu besar jika

dibandingkan dengan nilai daripada aktiva itu sendiri.

Meskipun demikian, maka karena aktiva ini dipergunakan dalam operasi

perusahaan, harus mempunyai biaya perolehannya untuk pembebanan depresiasi.

Pada umumnya aktiva ini harus dinilai biaya perolehannya dan dibukukan sebagai

aktiva tetap dengan mempunyai nilai buku. Penilain biaya perolehan ini

merupakan penambahan kekayaan perusahaan, atau menjadi sumber penambahan

modal. Dalam pembukuan ini dinyatakan dengan perkiraan Modal donasi

(donation capital).

Kenderaan Rp 3.000.000

Modal donasi – Kenderaan hadiah Rp 3.000.000

Dari beberapa cara perolehan aktiva tetap diatas, PT. Asuransi Ramayana

pada umumnya memperoleh aktiva tetapnya dengan cara pembelian tunai dan

membuat sendiri.

1. Pembelian Tunai

Aktiva tetap yang dibeli secara tunai dicatat sebesar harga yang dikeluarkan

untuk pembelian itu ditambah dengan biaya- biaya lain sehubungan dengan

pembelian aktiva itu dikurangi potongan harga yang diberikan, baik karena

pembelian dalam jumlah besar maupun karena pembayaran yang dipercepat.

Dalam pembelian aktiva tetap, nilai aktiva tetap dicatat berdasarkan harga

perolehan (cost) yaitu harga belinya termasuk semua biaya-biaya yang

dikeluarkan sampai aktiva tersebut selesai digunakan.

Jurnal dalam pencatatan aktiva tetap dengan cara pembelian adalah :

Aktiva tetap xxx

Kas xxx

2. Membuat Sendiri

Aktiva tetap yang dibuat sendiri, nilai aktiva tetap dicatat sebesar seluruh

nilai bahan / peralatan yang digunakan. biaya pengerjaan serta alokasi biaya-biaya

lainnya, yang terkait dengan pembangunan aktiva tersebut.

Jurnal dalam pencatatan aktiva tetap yang diperoleh dengan cara membangun

sendiri :

Perolehan aktiva tetap pada PT. Asuransi Ramayana sudah dilakukan

dengan benar yaitu dengan cara pembelian tunai dan membuat sendiri, begitu juga

dengan pencatatan jurnal aktiva tetapnya.

3.5. Metode Penyusutan

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap

tersebut menurun dari hari ke hari. Faktor-faktor yang mengakibatkan

kemampuan aktiva tetap dalam operasional perusahaan menurun disebabkan oleh

faktor fisik dan fungsional.

1. Faktor fisik : Faktor ini berkaitan dengan berlalunya waktu dan

pemakaian dalam operasi perusahaan. Faktor ini

menyebabkan usang karena umur (deteroriation and

decay), kerusakan-kerusakan selama pemakaian dalam

operasional.

2. Faktor fungsional : Faktor yang berkaitan dengan ketidak mampuan aktiva

tetap tersebut untuk menjalankan fungsinya memenuhi

kebutuhan yang diharapkan, walaupun dari segi fisik

aktiva tetap tersebut masih dapat digunakan. Hal ini

antara lain karena :

a. Kemajuan teknologi, dimana diperoleh tingkat

produktivitas yang lebih tinggi jika aktiva tetap

tersebut diganti dengan aktiva tetap yang lebih

b. Selera konsumen, dimana produk yang dihasilkan

oleh aktiva tetap tersebut sudah ketinggalan model

dan tidak ada lagi peminatnya.

Akuntansi depresiasi (penyusutan) merupakan sistem akuntansi yang

bertujuan untuk mendistribusikan biaya atau nilai dasar lainnya dari aktiva tetap

dikurangi nilai sisa, selama taksiran manfaatnya masih ada.

Depresiasi adalah suatu proses alokasi, bukan proses penilaian. Oleh

karenanya nilai buku suatu aktiva tetap yang nampak dalam neraca bukan

menyatakan nilai pasarnya yang turun pada saat itu, tetapi merupakan bagian dari

cost yang belum dialokasikan sebagai biaya.

Dalam menghitung depresiasi (penyusutan) ada beberapa faktor yang

perlu diperhatikan yaitu sebagai berikut :

1. Asset cost (harga perolehan aktiva tetap)

2. Residual value (nilai residu/sisa), yaitu nilai yang diharapkan dapat

direalisasi pada saat asset tidak dapat digunakan lagi.

3. Useful life (masa manfaat)

4. Depreciation method (metode penyusutan). Metode penyusutan aktiva

tetap yang digunakan oleh suatu perusahaan harus sesuai dengan sifat

dan penggunaan aktiva tetap. Kebijaksanaan pimpinan dan metode

penyusutan yang digunakan harus konsisten.

Dalam melaksanakan sistemnya kita harus dapat menentukan metode

pendapatan yang tepat serta melindungi investasi atas aktiva tetap dari pemilik

dan pemilik juga harus menentukan masa manfaat dan nilai residu, terutama

dalam memberikan rekomendasi kepada pimpinan mengenai kebijaksanaan

penyusutan yang akan diterapkan.

3.6. Tujuan dan Teknik Pengawasan Terhadap Aktiva Tetap 3.6.1. Tujuan Pengawasan Aktiva Tetap

Dalam suatu organisasi yang memiliki nilai aktiva tetap yang dominan dari

total nilai aktiva organisasi harus memiliki sistem akuntansi yang baik yang

mendukung internal control (pengawasan intern) terhadap intern aktiva tetap yang

dapat diandalkan. Sistem akuntansi yang baik harus meliputi semua teknik,

metode dan prosedur dalam pencatatan dan pengolahan data akuntansi untuk

memperoleh pengawasan intern yang baik dalam organisasi. Dengan sistem

akuntansi yang baik maka kita dapat mengetahui kecurangan–kecurangan atau

pencurian aktiva yang terjadi di organisasi. Dari kecurangan dan pencurian

tersebut maka dapat diterapkan sistem pengawasan intern yang baik sebagai upaya

untuk mengurangi atau menghindari kecurangan dan pencurian yang sering terjadi

di dalam organisasi.

Dalam kaitannya dengan pengawasan aktiva tetap secara spesifik, tekanan

dari tujuan sistem pengawasan intern lebih diutamakan pada perlindungan

terhadap kekayaan (aktiva tetap).

Tujuan pengawasan aktiva tetap sebagai berikut :

a. Menghindari kecurangan pencatatan terhadap fisik aktiva tetap dengan yang

b. Untuk mendeteksi aktiva tetap yang telah hilang, rusak atau menganggur,

perhitungan fisik persediaan aktiva tetap harus dilakukan secara periodik

dalam rangka memeriksa keakuratan catatan akuntansi. Selain itu aktiva tetap

harus diperiksa secara periodik untuk menentukan kondisinya. Pengawasan

yang hati-hati juga harus dilaksanakan dalam pelepasan aktiva tetap. Semua

pelepasan harus diotorisasi dan disetujui secara benar.

c. Mengetahui keberadaan aktiva tetap apakah sesuai dengan fungsinya

dilakukan dengan cara :

1) adanya daftar kumpulan aktiva tetap maka dapat diketahui keberadaan

aktiva tetap dan fungsinya masing-masing,

2) krani aktiva tetap akan mengadakan pengecekan langsung secara rutin

untuk memeriksa keberadaan aktiva tetap berdasarkan catatan yang ada

pada kumpulan aktiva tetap.

Menurut Widjajanto (2002) pengendalian intern adalah suatu sistem

pengendalian yang meliputi struktur organisasi beserta semua metode dan ukuran

yang diterapkan dalam perusahaan dengan tujuan untuk :

a) mengamankan aktiva perusahaan,

b) mengecek kecermatan dan ketelitian data akuntansi,

c) meningkatkan efisiensi,

d) mendorong agar kebijakan manajemen dipatuhi oleh segenap jajaran operasi.

3.6.2. Teknik Pengawasan Aktiva Tetap

Karena aktiva tetap bernilai tinggi dan berumur ekonomis panjang, adalah

dan diberi label untuk tujuan pengendalian dan dicatat. Prosedur ini dimaksudkan

untuk membentuk pertanggunggugatan awal bagi aktiva dimaksud.

Dalam melakukan teknik pengawasan aktiva tetap tentunya tidak terlepas

dari sistem pengawasan intern yang terdapat di dalam organisasi, sebab teknik

pengawasan aktiva tetap merupakan bagian dari cara–cara yang digunakan oleh

pimpinan untuk mengawasi operasional organisasi.

Pengawasan dalam suatu perusahaan mencakup rencana organisasi dan

semua metode serta prosedur terutama yang mengenai dan berhubungan langsung

dengan pengamanan aktiva.

Dalam rangka pelaksanaan teknis pengawasan maka ada beberapa prinsip

pengawasan intern yang baik :

1. Pegawai yang kapabel dan dapat dipercaya

Pemberian tugas dan tanggung jawab kepada masing-masing

pegawai harus berdasarkan (sesuai dengan) kecakapan, pengalaman dan

kejujuran.

2. Pemisahan wewenang

Dengan maksud pengawasan intern, maka penempatan pegawai

disamping bertujuan untuk mempergunakan tenaga pegawai

sebaik-sebaiknya juga harus didasari prinsip adanya pemisahan yang baik meliputi

tugas dan wewenang. Dalam hubungannya dengan pemisahan tugas/

wewenang perlu diingat bahwa, tugas–tugas dibagikan kepada beberapa

pegawai sehingga ”tidak seorang pun mengerjakan suatu transaksi sejak

3. Pengawasan

Hasil pekerjaan masing-masing pegawai harus diawasi dan dinilai

oleh atasannya yang bertanggung jawab atas hasil pekerjaan pegawai

tersebut. Alasan itu, sesuai dengan prinsip-prinsip manajemen, harus

menilai hasil pekerjaan bawahannya dan jika diperlukan mengadakan

tindakan koreksi. Adalah tangung jawab pimpinan terhadap pegawai untuk

mengawasi mereka, agar supaya mereka tetap jujur, efektif dan efisien.

4. Penetapan tanggung jawab secara perseorangan

Dalam menetapkan tanggung jawab mengenai suatu tugas, harus

dapat diikuti pelaksanaan tugas-tugas itu sampai tingkat yang

melaksanakannya dengan maksud untuk menghubungkan hasil

pelaksanaan tersebut dengan tanggug jawab masing–masing petugas.

Penetapan tanggung jawab perseorangan dengan demikian

membawa pengaruh psikologis bahwa tugas–tugas itu akan lebih

diperhatikan sehingga para petugas akan bekerja lebih waspada. Tiap

orang akan bekerja lebih baik jika dia tahu bahwa dia akan diminta

pertanggungjawaban apabila ada hal – hal yang tidak beres dalam

tugasnya.

5. Pemeriksaaan otomatis berdasarkan prosedur-prosedur yang rutin.

Prosedur–prosedur hendaknya disusun sedemikian rupa sehingga

memungkinkan adanya pencocokan antara pekerjaan petugas yang satu

6. Pencatatan yang seksama dan segera.

Transakasi–transaksi, baik ekstern maupun intern yang mempunyai

akibat ekonomis, harus segera dicatat dalam dokumen dasar yang telah

disediakan.

Pencatatan harus lengkap dan tidak gampang diubah. Ini dapat

diperkuat dengan menggunakan formulir – formulir tercetak yang diberi

nomor urut. Jika suatu formulir salah diisinya, maka harus dicap dengan

tanda batal dan disimpan dalam urutan yang baik. Karena adanya nomor

urut itu, maka jika ada dokumen yang hilang/dicuri akan segera dapat

diketahui.

7. Penjagaan fisik

Jelas kiranya bahwa kerugian-kerugian karena kecurangan akan

banyak berkurang dengan adanya alat – alat penjagaan secara fisik

misalnya gudang yang terkunci dan sebagainya

8. Pemeriksaan oleh petugas yang bebas dari tugas rutin.

Secara periodik, sistem administrasi harus diteliti kembali oleh suatu

institute yang bebas dari pekerjaan rutin dalam organisasi. Dalam hubungan

tersebut adalah bagian pemeriksaan intern (Internal Audit Department) dan

perusahaan itu sendiri atau dapat berupa kantor akuntan ekstern.

3.7. Sistem Pengawasan Intern Terhadap Aktiva Tetap

Sistem pengawasan intern terhadap aktiva tetap yang lebih dikenal

dengan pengendalian intern maupun internal control merupakan

memberikan keyakinan kepada manajemen bahwa kebijakan dan prosedur

spesifik demi pencapaian tujuan dapat terpenuhi.

Pengawasan intern menurut perusahaan merupakan kebijakan spesifik ini

dirancang sedemikian rupa untuk memberikan keyakinan yang memadai bagi

manajemen bahwa sasaran dan tujuan perusahaan dapat terpenuhi. PT. Asuransi

Ramayana mempunyai beberapa tujuan dari sistem pengawasan intern aktiva

tetap yaitu :

a. membatasi pengeluaran modal dalam limit yang sesuai dengan

kebutuhan perusahaan,

b. Meningkatkan efektifitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaannya,

c. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan

fisik suatu aktiva tetap,

d. menekankan bahwa aktiva tetap merupakan fasilitas penting yang

mendukung pelaksanaan operasional perusahaan,

e. mendorong para pekerja atau karyawan perusahaan dalam upaya

untuk merawat aktiva tetap agar usia pemakaiannya sesuai dengan

yang diinginkan.

Fungsi pengawasan merupakan fungsi utama seorang controller. Fungsi

pengawasan meliputi aktivitas untuk menentukan dan mengevaluasi apakah

Menurut Mulyadi (2001) yang dimaksud dengan sistem pengawasan

intern adalah meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya

kebijakan manajemen. Untuk mengetahui efektif atau tidaknya sistem pengawasn

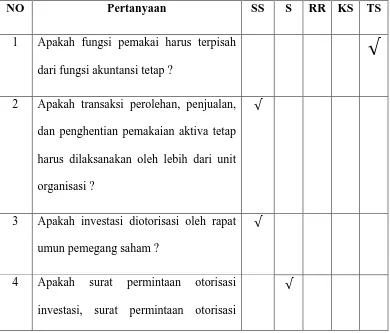

intern aktiva tetap perusahaan peneliti melakukan kuesioner pengendalian intern

terhadap salah seorang controller pada perusahaan PT. Asuransi Ramayana.

Berikut ini adalah kuesioner pengendalian intern aktiva tetap terhadap PT.

Asuransi Ramayana.

Tabel 3.7 Kuesioner Pengawasan Intern Aktiva Tetap PT. Asuransi Ramayana

NO Pertanyaan SS S RR KS TS

1 Apakah fungsi pemakai harus terpisah

dari fungsi akuntansi tetap ?

√

2 Apakah transaksi perolehan, penjualan,

dan penghentian pemakaian aktiva tetap

harus dilaksanakan oleh lebih dari unit

organisasi ?

√

3 Apakah investasi diotorisasi oleh rapat

umun pemegang saham ?

√

4 Apakah surat permintaan otorisasi

investasi, surat permintaan otorisasi

reparasi, surat permintaan penghentian

aktiva tetap, dan surat transfer aktiva

tetapdiotorisasi oleh Direktur yang

bersangkutan dan Direktur utama ?

5 Apakah surat perintah kerja diotorisasi

kepada Departemen yang bersangkutan ?

√

6 Apakah surat orderan pembelian

diotorisasi oleh pejabat yang

berwenang ?

√

7 Apakah laporan penerimaan baran

diotorisasi oleh fungsi penerimaan ?

√

8 Apakah bukti kas keluar diotorisasi oleh

fungsi akuntansi ?

√

9 Apakah bukti memorial diotorisasi

kepala akuntansi ?

√

10 Apakah perubahaan kartu aktiva tetap

harus didasarkan pada bukti kas keluar,

atau bukti memorial, atau surat

permintaan transfer aktiva tetap yang

dilampiri dengan dokumen pendukung

lengkap, yang diotorisasi oleh pejabat

11 Apakah Penggunaan anggaran investasi

sebagai alat pengendalian investasi

dalam aktiva tetap ?

√

12 Apakah secara periodik dilakukan

pencocokan fisik aktiva tetap dengan

kartu aktiva tetap ?

√

13 Apakah Kebijakan akuntansi tentang

pemisahan pengeluaran modal (capital

expenditure) dengan pengeluaran

pendapatan (revenue expenditure) ?

√

14 Apakah Penutupan asuransi aktiva tetap

terhadap kerugian ?

Total skor terbesar adalah 70 dan totak skor terkecil adalah 14

Interval = = (Xmax−Xmin )−n

n

= (70−14)−5

Kriteria Penilaian Efektifitas Pengendalian Intern Aktiva Tetap : Skor 14-24 → TE (Tidak Efektif)

Skor 25-35 → KE (Kurang Efektif)

Skor 36-46 → CE (Cukup Efektif)

Skor 47-57 → E (Efektif)

Skor 58-70 → SE (Sangat Efektif)

Setelah mengisi kuesioner pengendalian intern aktiva tetap dapat

diketahui bahwa seberapa efektif sistem pengawasan intern aktiva tetap yang ada

di perusahaan tersebut sesuai dengan total skor yang diperoleh. Total skor yang

diperoleh PT. Asuransi Ramayana adalah 57, dengan demikian sistem

pengawasan intern terhadap aktiva tetap pada PT. Asuransi Ramayana sejauh ini

sudah efektif. Hal ini dilihat adanya fungsi pemakai tidak dipisahkan dengan

fungsi akuntansi karena menurut perusahaan akan memakan waktu pada proses

pencatatan semua data yang ada. Transaksi perolehan, penjualan, penggantian

aktiva tetap dilaksanakan oleh lebih dari satu bagian organisasi yang bekerja

secara independen sehingga mencapai target perusahaan.

Surat perintah kerja diotorisasi oleh kepala cabang. Pencatatan aktiva

tetap perusahaan dilakukan oleh fungsi akuntansi yaitu staff accounting yang

didasarkan oleh bukti kas keluar dan bukti memorial yang ada kemudian diperiksa

kembali oleh kepala keuangan perusahaan. Sistem Pengawasan Intern Terhadap

a. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

1) terkait dan berhubungan dengan masalah sistem dan prosedur

penyelengaraan inventarisasi,

2) teknis atau inventarisasi, buku induk barang atau buku induk

lainya.

b. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus

keadaan fisik suatu aktiva tetap, apakah sudah sesuai dengan catatan

inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi

jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang

sebenarnya.

c. Pengawasan Penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu

barang atau intaris sudah benar dalam pengunaannya. Hal ini

dilakukan dengan memperhatikan aspek efisiensi penggunaan.

Pengawasan ini penting artinya untuk menentukan nilai ekonomis

aktiva tetap, seperti keamanan atau keutuhan, keawetan, maupun

pendayagunaan barang-barang yang sudah ada.

Dalam mengawasi suatu aktiva tetap, PT. Asuransi Ramayana selain

menjalankan berbagai pengawasan, bentuk pengawasan lain juga dilakukan cara

tercipta suatu spesifikasi kerja yang baik dan daapat mencegah kerugian yang

timbul akibat kecelakaan atau kebakaran yang merupakan praktik yang sehat dari

suatu perusahaan, dengan demikian sitem pengawasan intern tehadap aktiva tetap

4.1. Kesimpulan

Berdasarkan hal-hal yang telah dikemukakan di atas maka penulis dapat

mengambil beberapa kesimpulan dari perusahaan mengenai sistem pengendalian

intern terhadap aktiva tetap.

1. Sistem pengawasan intern terhadap aktiva tetap pada PT. Asuransi Ramayan

sudah dijalankan dengan efektif.

2. Sistem otorisasi aktiva tetap yang berkaitan dengan transaksi penelitian,

penjualan, penggantian aktiva tetap sudah dijalankan dengan baik yang

dijalankan oleh lebih dari satu bagian organisasi yang bekerja sama secara

independen sehingga mencapai tujuan perusahaan.

3. Besarnya penyusutan pada PT. Asuransi Ramayana setiap tahunnya dihitung

dengan menggunakan metode garis lurus yang menghasilkan jumlah beban

penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu aktiva

tetap, dan nilai sisa aktiva tetap dianggap Rp. 0. Perhitungan ditetapkan

dengan harga perolehan yang dilakukan oleh bagian akuntansi setiap akhir

tahun buku.

4. Penggantian aktiva tetap pada PT. Asuransi Ramayana dilakukan dengan cara

dibuang atau dijual. Hal ini dikarenakan aktiva tetap aktiva tetap tersebut tidak

fungsional lagi digunakan dalam menjalankan kegiatan operasional

4.2. Saran

Berdasarkan penelitian yang telah dilakukan, dalam meningkatkan

efektifitas dalam sitem pengawasan intern terhadap aktiva tetap pada Fakultas

Ekonomi Universitas Sumatra Utara sesuai dengan kemampuan peneliti, yang

kiranya dapat menambah manfaat dalam penulisan tugas akhir ini.

1. Sisten pengawasan intern tehadap aktiva tetap pada Fakultas Ekonomi

Universitas Sumatra Utara harus dijalankan dengan baik. Bila perlu

menggunakn prosedur-prosedur yang lebih efektif agar tidak terjadi kekeliruan

dalam menjalankan pengawasan aktiva tetap.

2. Sistem otorisasi aktiva tetap sebaiknya dipertahankan karena sistem

otorisasi aktiva tetap merupakan sarana atau alat yang baik untuk

pengendalian intern terhadap aktiva tetap suatu perusahaan.

3. Didalam suatu perusahaan sebaiknya mengklasifikasikan jenis aktiva tetap

sebelum mengambil kebijakan untuk memakai metode penyusutan yang akan

dipakai dalam menghitung besarnya penyusutan aktiva tetap.

4. Setiap perusahaan harus perlu memperhatikan permasalahan dalam

mengganti aktiva tetap yang lama namun masih layak pakai sebaiknya dapat

dilakukan dengan cara lain yaitu dengan cara ditukar dengan aktiva tetap yang

Munir Ali, Penerbit Erlangga, Jakarta, 2000

Halim dan Bambang Supomo, Akuntansi Manajemen, Edisi Kesatu, Penerbit: BPFE Badan Penerbitan Fakultas Ekonomi Yogya, Yogyakarta, 2001.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta 2007

S.R, Soemarso, Akuntansi Suatu Pengantar, Edisi ke-5 (Revisi), Buku 2, Jilid 1, Penerbit Salemba Empat, Jakarta, 2005

Sumarni Murti, Salamah Wahyuni, Metodologi Penelitian Bisnis, Penerbit Andi, Yogyakarta, 2006

Warren, Carl S, James M, Reeve, Philip E. Fess, Pengantar Akuntansi, Edisi ke-21, Buku 1, Cetakan Pertama, Terjemahan Aria Farahmita, Amanugrahani, Taufik Hendrawan, Penerbit Salemba Empat, Jakarta, 2005

Weygandt, Jerry.J, Donald E.Kieso, Paul.D.Kimmel, Akuntansi Suatu Pengantar, Edisi ke-7, Penerbit Salemba Empat, Jakarta, 2007

A. LAPORAN REALISASI ANGGARAN BIAYA ADMINISTRASI DAN UMUM TAHUN 2013

NO Nama Perkiraan Anggaran Realisasi Varians/Selisih

Rp U/F

1 Gaji dan Tunjangan 7.000.000 12.085.600 6.585.600 U 2 Biaya Transportrasi 1.200.000 1.000.000 800.000 F 3 Biaya Alat tulis Kantor 6.000.000 908.500 1.590.500 F

4 Biaya Foto Copy 200.000 187.100 472.900 F

5 Biaya Teknisi 1.500.000 800.000 F

6 Biaya Materai 400.000 298.500 101.500 F

7 Biaya Pemeliharaan Inventaris 800.000 320.500 279.500 F 8 Biaya Telepon/Pay/e-Mail 1.200.000 600.000 300.000 F

9 Biaya Internet - 1.500.926 1.671.926 -

10 Biaya Listrik/Air 4.500.000 1.204.825 2.295.175 F 11 Biaya Pemeliharaan Gedung 1.000.000 547.700 952.300 F 12 Biaya Pajak Bumi dan Bangunan 68.000 68.000 30.000 - 13 Biaya Sewa Kantor 25.000.000 22.188.887 3.188.887 U 14 Biaya Asuransi Gedung Kantor 500.000 151.092 148.908 F 16 Biaya Alat oprasional Teknisi 8.000.000 6.589.566 3.678.890 - 17 Biaya Komputerisasi 800.000 300.000 645.000 -

18 Biaya Perjalanan Dinas 1.000.000 - - -

19 Biaya Administrasi 600.000 2.033.132 2.966.868 F

Jumlah 58.968.000 50.784.328 25.707.954

B. LAPORAN LABA RUGI INDUK PERUSAHAAN Untuk tahun yang berakhir 31 desember 2012 dan 2013

Keterangan 2006 (Rp) 2005 (Rp)

Pendapatan Operasi Pendapatan premi : Premi Bruto

Dikurangi : Premi Reasuransi

(Dikurangi)/ditambah : kenaikan dan penurunan Premi yang belum merupakan pendapatan

Jumlah pendapatan premi Hasil investasi

Jumlah pendapatan operasional

Beban operasional Klaim dan manfaat

(Dikurangi)/ditambah : kenaikan dan penurunan Kewajiban polis masa depan dan estimasi Kewajiban klaim

Beban komisi Beban usaha

Jumlah beban Operasional

Laba (rugi) usaha

Pendapatan (beban) lain-lain : Pendapatan lain-lain :

- Laba penjualan aktiva tetap - Penerimaan biaya polis - Jasa giro

- Penerimaan bunga

Jumlah beban lain-lain

Jumlah pendapatan (beban)

lain-lain bersih

Laba (Rugi) Bersih

(869.316.468) 2.424.976.134 5.249.451.493

(990.993.97) 4.409.577.749 11.694.937.396