TUGAS AKHIR

FUNGSI DAN TANGGUNG JAWAB CONTROLLER TERHADAP PENGAWASAN INTERN AKTIVA TETAP PADA PT.

PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Oleh :

JEAN WINDI

112102040

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : JEAN WINDI

NIM : 112102040

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : FUNGSI DAN TANGGUNG JAWAB

CONTROLLER TERHADAP PENGAWASAN INTERN AKTIVA TETAP PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : JEAN WINDI

NIM : 112102040

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : FUNGSI DAN TANGGUNG JAWAB

CONTROLLER TERHADAP PENGAWASAN INTERN AKTIVA TETAP PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

Medan, Juli 2014 Penulis

KATA PENGANTAR

Bismillahirrohmaanirrohiim

Syukur Alhamdulillah, penulis panjatkan atas kehadirat Allah Subhana WaTa’ala

yang telah memberikan taufiq dan hidayah-Nya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang

direncanakan.Shalawat dan salam penulis ucapkan ke pada junjungan nabi besar

Muhammad Sholallahu ‘alaihi wasallam, yang telah membawa risalah-Nya untuk

menuntun umat manusia kejalan yang benar. Semoga kita semua memperoleh

syafa’atnya diakhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu

syarat menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi

Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis

menyusun Tugas Akhir ini dengan judul “FUNGSI DAN TANGGUNG JAWAB

CONTROLLER TERHADAP PENGAWASAN INTERN AKTIVA TETAP

PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN”

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima

kasih yang sebesar-besarnya kepada:

1. Ayahanda H. Jumani, S. Sos, MM dan Ibunda tercinta Hj. Sri Reti Wigati yang

telah banyak berkorban dan memberikan kasih sayang, perhatian, dukungan

dan doa yang tiada henti-hentinya selama ini sehingga penulis bisa

menyelesaikan Tugas Akhir ini. Serta kepada abang tersayang Nanang Priatna

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah banyak

memberikan masukan yang sangat membantu penulis.

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembimbing yang telah banyak

meluangkan waktu dan tenaga serta memberikan petunjuk, saran-saran, dan

bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

5. Bapak Adriansyah, SE. Ak yang telah banyak membantu dan memberikan data-data

sewaktu riset di PT. Perkebunan Nusantara IV Medan.

6. Dosen dan staff pengajar serta pegawai Fakultas Ekonomi Universitas Sumatera

Utara.

7. Teman-teman satu magang khususnya Karmila Handayani, Ira Herdiansari, Sari

Nurmadiah Srg, Febri Antika Pane yang telah mendukung penulis untuk

menyelesaikan tugas akhir ini.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak

kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang

terdapat didalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada

pembacanya. Amin.

Medan, Juli 2014

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN……… vii

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG MASALAH ... 1

B. RUMUSAN MASALAH ... 4

C. MANFAAT DAN TUJUAN PENELITIAN ... 5

D. RENCANA PENULISAN ... 6

1. Jadwal Observasi/survey ... 6

2. Rencana Isi ... 7

BAB II PT. PERKEBUNAN NUSANATARA IV MEDAN ... 9

A. SEJARAH RINGKAS ... 9

B. STRUKTUR ORGANISASI ... 15

C. JOB DESCRIPTION... 17

D. JARINGAN USAHA ... 33

E. KINERJA USAHA TERKINI ... 34

F. RENCANA USAHA ... 35

BAB III FUNGSI DAN TANGGUNG JAWAB CONTROLLER

TERHADAP PENGAWASAN INTERN AKTIVE TETAP PADA

PT. PERKEBUNAN NUSANTARA IV MEDAN ... 37

A. AKTIVA TETAP ... 37

B. JENIS-JENIS AKTIVA TETAP ... 38

C. CARA PEROLEHAN AKTIVA TETAP ... 41

D. METODE PENYUSUTAN ... 44

E. TUJUAN PENGAWASAN INTERN AKTIVA TETAP ... 46

F. TEKNIK PENGAWASAN INTERN AKTIVA TETAP ... 47

G. FUNGSI DAN TANGGUNG JAWAB CONTROLLER TERRHADAP PENGAWASAN INTERN AKTIVA TETAP ... 49

BAB IV PENUTUP ... 53

A. KESIMPULAN………. 53

B. SARAN ... 54

DAFTAR TABEL

No. Judul Halaman

1.1 Jadwal Penelitian Dan Penyusunan Tugas Akhir………...……… 6

1.2 Daftar Aktiva Tetap PT. Perkebunan Nusantara IV (Persero)

DAFTAR GAMBAR

No. Judul Halaman

2.1 Logo perusahaan PT. Perkebunan Nusantara IV (Persero)

Medan ... 13

2.2 Struktur Organisasi PT. Perkebunan Nusantara IV

(Persero) Medan ... 16

2.3 Bagan Proses Pembukuan Investasi PT. Perkebunan Nusantara

DAFTAR LAMPIRAN

No. Judul

1 Surat Izin Riset

2 Daftar Kumpulan Aktiva Tetap PT. Perkebunan Nusantara IV

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan

tertentu dalam usahanya untuk mencapai tujuannya. Secara umum, tujuan

utama sebuah perusahaan adalah untuk memperoleh laba (profit). Selanjutnya

laba tersebut digunakan untuk menjamin kelanjutan usaha (continue), untuk

meningkatkan pertumbuhan usaha (growth), serta untuk mempertahankan

kelangsungan usaha (survival). Perusahaan yang memenuhi hal diatas dapat

digolongkan sebagai perusahaan yang makmur. Kemakmuran perusahaan

dapat tercapai apabila kinerja perusahaan meningkat dan perusahaan

menunjukkan perubahan kearah yang lebih baik dan dapat bersaing secara

kompetitif dalam persaingan dunia usaha seiring dengan laju pertumbuhan

ekonomi.

Setiap perusahaan baik perusahaan dagang, perusahaan jasa, perusahaan

industri, pertambangan maupun perusahaan perkebunan dalam melaksanakan

kegiatan operasinya menggunakan aktiva tetap selain aktiva-aktiva lainnya.

Aktiva tetap adalah harta berwujud yang diperoleh dalam bentuk siap pakai

atau di bangun terlebih dahulu yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

Adapun pun syarat aktiva yang dapat digolongkan sebagai aktiva tetap

adalah:

1. Aktiva berwujud (tangible assets)

2. Memiliki masa manfaat lebih dari satu tahun

3. Nilai perolehan yang material

4. Dimiliki untuk menjalankan operasi normal perusahaan dan tidak

dimasudkan untuk dijual.

Perkiraan aktiva tetap merupakan salah satu unsur yang terdapat

didalam neraca yang sifatnya permanen dan dapat digunakan terus menerus

dalam proses produksi, selama taksiran umur ekonomis aktiva tersebut. Aktiva

tetap terdiri dari tanah, peralatan, kendaraan, gedung, mesin, harta berwujud

lainnya. Aktva tetap merupakan faktor menunjang terjaminnya operasional

perusahaan/organisasi dengan lancar. Jika aktiva tetap perusahaan mengalami

kerusakan karena kurangnya perhatian dari pihak perusahaan/ kurangnya

pengawasan terhadap aktiva tetap akan membawa pengaruh kepada jalannya

kegiatan ekonomi perusahaan.

Untuk itu aktiva tetap yang ada pada suatu perusahaan/organisasi

haruslah benar-benar diperhatikan karena bila ditinjau dari segi pengolahan

dan pembuatannya memakan waktu yang cukup lama serta pengawasan rumit.

Sistem pengawasan dimulai saat dibuatnya komitmen terhadap pengadaan

aktiva tetap sampai diposisi terakhir melalui penjualan aktiva tetap.

dipertanggungjawabkan, dipergunakan secara jujur, diasumsikan secukupnya

dan ditangani dengan cara lain sebagaimana yang telah ditetapkan oleh

manajemen perusahaan.

Apabila terdapat kesalahan dalam mengelola aktiva tetap yang terdapat

dalam perusahaan seperti kesalahan dalam penafsiran umur ekonomi sataupun

pemeliharaan aktiva tetap yang tidak benar akan menimbulkan kerugian bagi

perusahaan/organisasi sehingga aktiva tetap yang dimiliki perusahaan perlu

dibuat pengawasan intern yang benar sesuai dengan standar akuntansi yang

berterima secara umum yang pada akhirnya pengawasan terhadap aktiva tetap

dilaksanakan dangan baik akan memberikan keuntungan yang besarbagi

perusahaan. Oleh karena itu dalam struktur organisasi diperlukan bagian

akuntansi yang dijabat oleh seorang kepala akuntansi. Sebutan yang paling

umum dan represantatif adalah controller.

Adapun fungsi-fungsi controller secara umum, yaitu:

1. Fungsi Perencanaan (Planning Function)

2. Fungsi Akuntansi (Accounting Function)

3. Fungsi Pelaporan (Reporting Function)

4. Fungsi Pengawasan (Controlling Function)

5. Fungsi-fungsi lain (Other Function)

Melihat kaitan antara fungsi controller dengan fungsi-fungsi

manajemen, diperoleh suatu kesimpulan begitu pentingnya peranan controller

controller ini akan semakin meningkatkan efisiensi dan efektivitas perusahaan

dengan ketentuan bahwa bagian controller ini benar-benar dibawahi oleh

seorang yang professional.

Demkian juga PT. Perkebunan Nusantara IV (Persero) Medan, sebagai

sebuah perusahaan yang tergolong cukup besar pastinya memiliki aktiva tetap

yang cukup banyak, tentunya memerlukan pengawasan yang baik oleh

controller agar aktiva tetapnya terkelola dan terpelihara dengan baik. Aktiva

tetap memiliki peranan penting sebagai penunjang kegiatan operasinya untuk

memberikan kinerja yang baik yang pada akhirnya dapat meningkatkan laba

yang besar bagi perusahaan.

Dari uraian di atas, mengenai pentingnya peranan controller dalam

membantu manajemen untuk mengadakan pengawasan terhadap investasi

pada aktiva tetap dalam mendorong tercapainya tujuan organisasi, maka

peneliti mengambil judul”Fungsi dan Tanggung Jawab Controller

Terhadap Pengawasan Intern Aktiva Tetap Pada PT. Perkebunan

Nusantara IV (Persero) Medan”.

B. Rumusan Masalah

Dalam menjalankan setiap kegiatan dalam perusahaan, tentu saja

perusahaan memiliki masalah yang terkadang muncul dan sudah pasti harus

dihadapi oleh perusahaan. Masalah merupakan faktor yang dapat

merumuskan masalah yang berikut untuk penelitian ini yaitu: “Apakah Fungsi

dan Tanggung Jawab Controller Terhadap Pengawasan Intern Aktiva Tetap

Pada PT. Perkebunan Nusantara IV (Persero) Medan sudah berjalan dengan

efektif?”

C. Tujuan dan Manfaat Penelitian

Adapun yang menjadi tujuan penulisan yang dilakukan oleh penulis adalah

sebagai berikut :

a. Untuk melengkapi syarat menyelesaikan pendidikan pada program studi

Diploma III Fakultas Ekonomi USU.

b. Untuk meng etahui Apakah fungsi dan tanggung jawab controller

terhadap pengawasan intern aktiva tetap Pada PT. Perkebunan

Nusantara IV (Persero) Medan sudah berjalan dengan efektif.

c. Untuk mengetahui bagaimana fungsi dan tanggung jawab controller

terhadap pengawasan intern aktiva tetap pada PT. Perkebunan

Nusantara IV (Persero) Medan Manfaat Penelitian

Setiap Penelitian haruslah memiliki manfaat yang dapat diambil, adapaun

manfaat yang dapat diambil dari penelitian ini adalah :

a. Bagi PT. Perkebunan Nusantara IV (Persero) Medan, sebagai bahan

masukan untuk memperbaiki fungsi dan tanggung jawab controller

terhadap pengawasan intern aktiva tetap Pada PT. Perkebunan

b. Bagi Penulis, sebagai bahan masukan jika dimintai pendapat mengenai

fungsi dan tanggung jawab controller terhadap pengawasan intern

aktiva tetap Pada PT. Perkebunan Nusantara IV (Persero) Medan.

c. Bagi Penulis lain, sebagai bahan masukan untuk menyempurnakan

penelitian sejenis berikutnya.

D. Rencana Penulisan

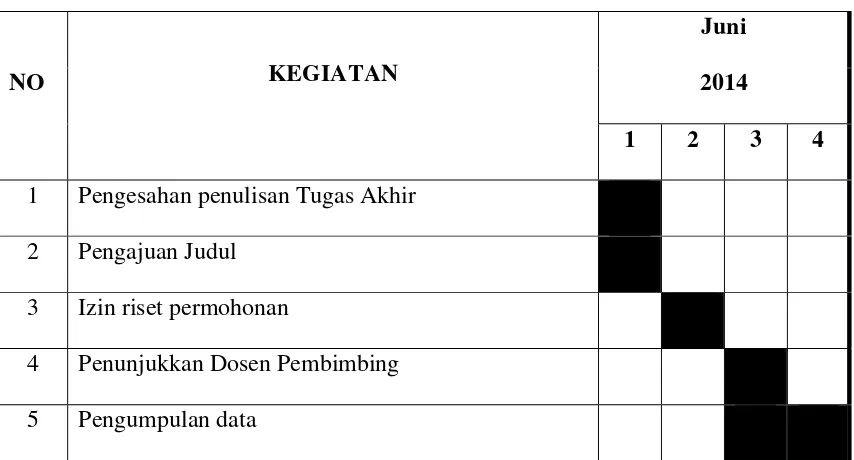

1. Jadwal Survei / Observasi

Penelitian dilakukan di PT. perkebunan Nusantara IV (Persero) Jl. Jendral

[image:16.595.89.516.478.708.2]Suprapto No. 2 Medan

Tabel 1.1

Jadwal survei / observasi

NO KEGIATAN

Juni

2014

1 2 3 4

1 Pengesahan penulisan Tugas Akhir

2 Pengajuan Judul

3 Izin riset permohonan

4 Penunjukkan Dosen Pembimbing

NO KEGIATAN

Juni

2014

1 2 3 4

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, penulis membuat sistematika

pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan.

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar

belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian dan rencana penulisan yang terdiri dari jadwal

survei/observasi dan rencana isi.

BAB II : PT. PERKEBUNAN NUSANTARA IV (PERSERO)

MEDAN

Pada bab ini penulis memaparkan tentang gambaran umum

instansi meliputi; sejarah ringkas, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini dan rencana

BAB III : FUNGSI DAN TANGGUNG JAWAB CONTROLLER

TERHADAP PENGAWASAN INTERN AKTIVA TETAP

PADA PT. PERKEBUNAN NUSANTARA IV (PERSERO)

MEDAN

Pada bab ini penulis akan menganalisa data yang diperoleh dari

penelitian berdasarkan teori yang disertai evaluasi hasil analisa

yang diuraikan, yaitu tentang aktiva tetap, jenis-jenis aktiva

tetap, cara perolehan aktiva tetap, metode penyusutan, tujuan

pengawasan intern aktiva tetap, teknik pengawasan intern

aktiva tetap dan fungsi dan tanggung jawab controller terhadap

pengawasan intern aktiva tetap.

BAB IV : PENUTUP

Pada bab ini, penulis mencoba menyimpulkan hasil penelitian

yang di dapat dengan menganalisa data yang tersedia serta

memberikan saran yang dianggap penting untuk perbaikan

dimasa yang akan datang bagi instansi.

BAB II

PT. PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

A. Sejarah Ringkas

PT Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik

Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera

Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara

memiliki sejarah panjang sejak zaman Belanda. Pada awalnya keberadaan

perkebunan ini merupakan milik Maskapai Belanda yang di nasionalisasi pada

tahun 1959, dan selanjutnya berdasarkan kebijakan pemerintah telah

mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi

PT Perkebunan Nusantara IV (Persero).

Secara kronologis riwayat PT Perkebunan Nusantara IV (Persero),

dapat disajikan sebagai berikut :

Tahun 1959, Tahap Nasionalisasi

Perusahaan-perusahaan swasta asing (Belanda) seperti NV HVA (Namblodse

Venotschaaf Handels Vereeniging Amsterdam) dan NV RCMA (Namblodse

Venotschaaf Rubber Cultuur Maatschappij Amsterdam) pada tahun 1959

dinasionalisasi oleh Pemerintah RI dan kemudian dilebur menjadi Perusahaan

Milik Pemerintah atas dasar Peraturan Pemerintah (PP) No. 19

Tahun 1967, Tahap Regrouping I

Pada tahun 1967 – 1968 selanjutnya Pemerintah melakukan regrouping akan

Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara

Perkebunan (PNP)

Dengan Kepres. No. 144 tahun 1968, Perusahaan Perkebunan Negara (PPN)

yang ada di Sumut dan Aceh di regrouping ulang menjadi PNP I s.d. IX

Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan

Dengan dasar Peraturan Pemerintah tahun 1971 dan tahun 1972, Perusahaan

Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero

dengan nama resmi PT Perkebunan I s.d. IX (Persero).

Perusahaan Perseroan (Persero) PT Perkebunan VI didirikan berdasarkan

Peraturan Pemerintah Nomor 28 Tahun 1971, Perusahaan Perseroan (Persero)

PT Perkebunan VII didirikan berdasarkan Peraturan Pemerintah Nomor 29

Tahun 1971 dan Perusahaan Perseroan (Persero) dan PT Perkebunan VIII

didirikan berdasarkan Peraturan Pemerintah Nomor 5 Tahun 1972.

Tahun 1996, Tahap Peleburan menjadi PTPN

Berdasarkan Peraturan Pemerintah pada tahun 1996, semua PTP yang ada di

Indonesia di-regrouping kembali dan dilebur menjadi PTPN I s.d. XIV dan

PT Perkebunan Nusantara IV dibentuk berdasarkan Peraturan Pemerintah

Republik Indonesia Nomor 9 Tahun 1996 tanggal 14 Pebruari 1996 tentang

Peleburan Perusahaan Perseroan (Persero) PT Perkebunan VI, Perusahaan

Perseroan (Persero) PT Perkebunan VII dan Perusahaan Perseroan (Persero).

PT Perkebunan VIII menjadi Perusahaan Perseroan (Persero) PT Perkebunan

PT Perkebunan Nusantara IV merupakan hasil peleburan dari 3 (tiga)

Perusahaan Perseroan (Persero) PT Perkebunan VI, Perusahaan Perseroan

(Persero) PT Perkebunan VII, dan Perusahaan Perseroan (Persero) PT

Perkebunan VIII yang berada di wilayah Sumatera Utara. Sedangkan Proyek

Pengembangan PTP VI, PTP VII dan PTP VIII yang ada diluar Sumut

diserahkan kepada PTPN yang dibentuk di masing-masing Propinsi.

Visi dan Misi PT Perkebunan Nusantara IV

PT. Perkebunan Nusantara IV (Persero) memiliki visi dan misi sebagai

berikut:

1. Visi PT. Perkebunan Nusantara IV

PT Perkebunan Nusantara IV (PERSERO) “Menjadi Perusahaan Agro

Industri yang Unggul dan Berkelanjutan”.

2. Misi PT. Perkebunan Nusantara IV

Adapun yang menjadi misi perusahaan adalah:

1. Menyelenggarakan usaha agro industri berbasis kelapa sawit dan teh.

2. Menjalankan usaha dengan prinsip-prinsip usaha terbaik, inovatif, dan

berdaya saing tinggi.

3. Menyelaraskan kegiatan usaha dengan masyarakat dan stakeholders

melalui kemitraan yang menguntungkan serta berwawasan lingkungan 4. Ikut menunjang program pemerintah dalam upaya peningkatan

Maksud dan Tujuan PT Perkebunan Nusantara IV (Persero)

Maksud dan Tujuan dari PT. Perkebunan Nusantara IV (Persero) Medan,

yaitu:

a. Turut melaksanakan dan menunjang kebijaksanaan dan program

pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya,

khususnya disub sektor pertanian dalam arti seluas-luasnya dengan tujuan

memupuk keuntungan berdasarkan prinsip-prinsip Perusahaan yang sehat.

b. Melaksanakan kegiatan usaha, antara lain :

Mengusahakan budidaya tanaman meliputi pembukaan dan

pengolahan lahan pembibitan, penanaman dan pemeliharaan serta

melakukan kegiatan-kegiatan lain yang sehubungan dengan budidaya

tanaman tersebut.

Produksi meliputi pemungutan hasil tanaman, pengolahan hasil

tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi

atau barang jadi.

Perdagangan meliputi penyelenggaraan kegiatan pemasaran berbagai

macam hasil produksi serta melakukan kegiatan perdagangan barang

lainnya yang sehubungan dengan kegiatan usaha perusahaan.

Pengembangan usaha di bidang perkebunan, agro usaha dan agro

bisnis.

Mendirikan/menjalankan perusahaan dan usaha lainnya yang

mempunyai hubungan dengan usaha bidang pertanian baik secara

sepanjang hal itu tidak bertentangan dengan peraturan

perundang-undangan yang berlaku.

Gambar 2.1

Logo perusahaan PT. Perkebunan Nusantara IV Medan Sumber PT. Perkebunan Nusantara IV Medan

Makna dari logo PT Perkebunan Nusantara IV (Persero) Medan, yaitu bentuk

pohon sebagai gambaran dari pohon/buah yang mendekati bentuk tumbuhan

dan digambarkan dengan tiga pelepah diatas serta dua pelepah di bawah. Tiga

pelepah di atas mempunyai arti dua unit perkebunan, yaitu perkebunan kelapa

sawit dan perkebunan teh yang menjadi satu. Kemudian dua pelepah di bawah

selanjutnya memiliki arti sebuah “wadah”, maksudnya wadah tersebut

merupakan tempat mengolah dua unit perkebunan diatasnya. Sedangkan untuk

empat bidang lengkungan yang terletak paling bawah mempunyai arti suatu

landasan yang menunjang kedua unit di atasnya. Lengkungan mengarah ke

kanan dan ke kiri yang berarti PT Perkebunan Nusantara IV (Persero)

merupakan industri hulu dan industri hilir dan juga arah pengembangan/

Perkebunan Nusantara IV maka disebut PT Perkebunan Nusantara IV

(Persero).

Secara keseluruhan, bentuk logo ini mengarah ke atas kalau diambil garis

lurus menuju / memusat ke satu titik, yang berarti ketajaman fokus usaha

dalam mencapai tujuan demi kesejahteraan bersama yang berlandaskan

Ketuhanan Yang Maha Esa. Mengenai warna yang ada pada logo,

menggambarkan lambang dan unsur etis yaitu warna hijau bersifat sejuk,

dingin dan keyakinan. Sedangkan warna Jingga bersifat panas, semangat dan

berani.

Hijau pada empat bidang lengkung mengacu pada sifat sejuk dalam

kerukunan kerja antar sesama karyawan dan atasan sehingga timbul keakraban

timbal balik, tangan dingin serta keyakinan dalam mengelola pekerjaan yang

membawa angin segar bagi keuntungan perusahaan dan kesejahteraan

karyawan, jernih dalam pola pikir dan keyakinan dalam hasil kerja. Jingga

pada wadah dan bentuk tiga pelepah adalah semangat membara untuk

mempertahankan serta meningkatkan mutu produksi dalam merebut pasar dari

para pesaing produk perusahaan yang ada di pasaran. Dengan tangan dingin

serta keyakinan dan semangat kerja sama maka keberhasilan akan tercapai

karena Karunia dan Rahmat dari Tuhan Yang Maha Esa. Semua berasal dari

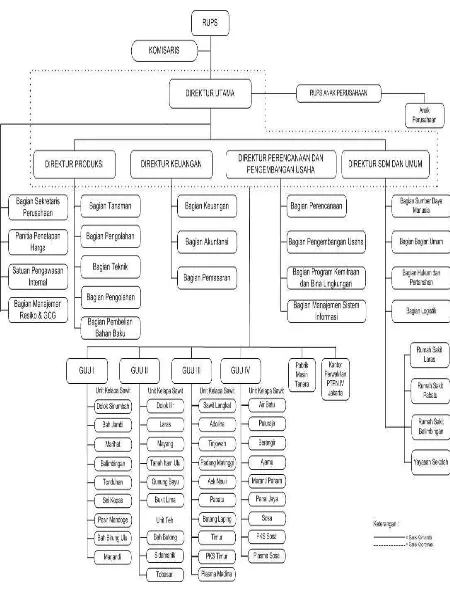

B. Struktur Organisasi PTPN IV (Persero)

Struktur organisasi diperlukan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukan adanya

hubungan keterkaitan antara setiapbagian untuk mencapai tujuan yang telah

ditetapkan. Suatu instansi terdiri dari berbagai unit kerja yang berfungsi

melaksanakan serangkaian kegiatan tertentu.

Struktur Good Corporate Governance (GCG) terdiri dari Organisasi

Utama dan Organisasi Pendukung. Organisasi Utama GCG yaitu Rapat Umum

Pemegang Saham (RUPS), Dewan Komisaris dan Direksi sedangkan

Organisasi Pendukung GCG yaitu Sekretaris Perusahaan, Satuan Pengawasan

Intern, Komite Audit dan Komite Lainnya. Bagan struktur GCG PTPN

Gambar 2.2

C. Job Description

Berikut ini adalah Uraian Tugas (Job Description) dari setiap unit pada PT

Perkebunan Nusantara IV Medan yang terdiri dari :

1. Rapat Umum Pemegang Saham

Pemegang Saham adalah organ perseroan yang mempunyai wewenang

yang tidak diberikan kepada Direksi atau Dewan Komisaris, dalam batas

yang ditentukan dalam peraturan perundang-undangan dan Anggaran

Dasar.

Jenis RUPS :

RUPS Tahunan diadakan setiap tahun, meliputi RUPS mengenai

persetujuan Laporan Tahunan dan Rencana Kerja dan Anggaran

Perusahaan.

RUPS lainnya/RUPS Luar Biasa yang diadakan sewaktu-waktu

berdasarkan kebutuhan sebagaimana diatur dalam Anggaran Dasar.

Hak Pemegang Saham :

Hak untuk menghadiri RUPS dan memberikan suara pada RUPS.

Hak untuk memperoleh informasi material mengenai pengelolaan

perusahaan baik dari Dewan Komisaris maupun Direksi secara

lengkap, tepat waktu, dan teratur.

Hak untuk memperoleh pembagian laba perusahaan (dividen).

Menyelenggarakan RUPS dalam hal Direksi atau Komisaris lalai

penyelenggaraan RUPS Luar Biasa.

Wewenang Pemegang Saham

Mengangkat dan memberhentikan Direksi dan anggota Dewan

Komisaris sesuai dengan ketentuan yang berlaku.

Menyetujui atau menolak Rencana Jangka Panjang Perusahaan (RJPP)

dan RKAP.

Menetapkan target kinerja masing-masing Direksi dan Komisaris.

Melakukan penilaian kinerja Direksi dan Komisaris.

Menetapkan auditor eksternal untuk melakukan audit atas laporan

keuangan.

Menetapkan remunerasi Dewan Komisaris dan Direksi sesuai

ketentuan yang berlaku.

Menetapkan anggaran dasar dan perubahannya. Pelaksanaan Rapat

Umum Pemegang SahamTahunan RUPS yang diadakan selama tahun

2012 adalah RUPS mengenai Persetujuan Laporan Tahunan untuk

Tahun Buku 2011 yang dilaksanakan pada tanggal 7 Juni 2012.

2. Dewan Komisaris

Dewan Komisaris adalah organ perseroan yang bertugas

melakukan pengawasan secara umumatau khusus sesuai dengan Anggaran

Dasar serta memberi nasihat kepada Direksi. Berdasarkan Anggaran Dasar

PTPN IV No. 11 tanggal 04 Agustus 2008 dan Peraturan Menteri Negara

Pengawas BUMN adapun tugas dan wewenang Dewan Komisaris adalah

sebagai berikut:

Tugas Dewan Komisaris

Melakukan pengawasan terhadap kebijakan Direksi dalam

melaksanakan pengurusan Perseroan serta memberi nasehat kepada

Direksi termasuk pelaksanaan Rencana Jangka Panjang Perusahaan,

rencana kerja dan anggaran perusahaan serta ketentuan Anggaran

Dasar dan Rapat Umum Pemegang Saham dan peraturan

perundang-undangan yang berlaku.

Melakukan evaluasi terhadap laporan atas pencapaian target dari

masing-masing Indikator Kinerja Kunci (IKK) atau Key Perfomance

Indicator (KPI) dan melakukan tindakan yang diperlukan dalam rangka

pencapaian target yang telah ditetapkan.

Memantau efektivitas praktek Good Corporate Governance yang

diterapkan oleh perusahaan.

Wewenang Dewan Komisaris Dalam melaksanakan tugasnya Dewan

Komisaris berwenang untuk:

Melihat buku-buku, surat-surat, serta dokumen-dokumen lainnya,

memeriksa kas untuk keperluan verifikasi dan lain-lain surat berharga

dan memeriksa kekayaan Perusahaan.

Memasuki pekarangan, gedung, dan kantor yang dipergunakan oleh

Meminta penjelasan dari Direksi dan/atau pejabat lainnya mengenai

segala persoalan yang menyangkut pengelolaan Perusahaan.

Mengetahui segala kebijakan dan tindakan yang dan akan dijalankan

oleh Direksi.

Meminta Direksi atau pejabat lainnya di bawah Direksi dengan

sepengetahuan Direksi untuk menghadiri rapat Dewan Komisaris

Mengangkat dan memberhentikan sekretaris Dewan Komisaris, jika

dianggap perlu.

Memberhentikan sementara anggota Direksi sesuai dengan ketentuan

Anggaran Dasar.

Membentuk komite-komite lain selain Komite Audit, jika dianggap

perlu dengan memperhatikan kemampuan Perusahaan.

Menggunakan tenaga ahli untuk hal tertentu dan dalam jangka waktu

tertentu atas beban Perseroan, jika dianggap perlu.

Melakukan tindakan pengurusan Perusahaan dalam keadaan tertentu

untuk jangka waktu tertentu sesuai dengan ketentuan Anggaran Dasar.

Menghadiri rapat Direksi dan memberikan pandangan-pandangan

terhadap hal-hal yang dibicarakan.

3. Tugas Direktur Utama

Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan

sasaran Perusahaan.

Menjalankan segala tindakan yang berkaitan dengan pengurusan

dan tujuan Perusahaan serta mewakili Perusahaan baik didalam

maupun diluar pengadilan tentang segala hal dan segala kejadian

dengan memperhatikan ketentuan peraturan perundang-undangan,

Anggaran Dasar dan Keputusan RUPS.

Memimpin, mengkoordinasikan dan mensinkronisasikan pelaksanaan

program kegiatan Direktur Produksi, Direktur SDM dan Umum,

Direktur Keuangan dan Direktur Perencanaan dan Pengembangan

Usaha, Manajer Grup dan Manajer Unit.

Menjalankan arahan dari Dewan Komisaris dan RUPS.

Mengatur pembagian tugas dan wewenang masing-masing anggota

Direksi.

Mengadakan dan memimpin rapat Direksi secara berkala, untuk

mengevaluasi pelaksanaan program kegiatan masing-masing

Direktorat, Grup Unit Usaha dan Unit Usaha.

Memberi penjelasan kepada Dewan Komisarisatau Rapat Umum

Pemegang Saham, mengenai Rencana Jangka Panjang Perusahaan,

Rencana Kerja dan Anggaran Perusahaan serta Laporan Tahunan.

Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahan

terhadap Anggaran Dasar, keputusan RUPS dan peraturan

perundang-undangan.

Mengkoordinir penyelenggaraan akuntansi keuangan, akuntansi biaya,

verifikasi dan administrasi aset.

pencapaian target Indikator Kinerja Kunci (IKK) atau Key

Performance Indicator (KPI) serta merumuskan tindakan perbaikan

yang diperlukan.

Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran

dan Tahunan yang akan disampaikan kepada Dewan Komisaris dan

Pemegang Saham.

Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan

Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

Mengkoordinir pelaksanaan dan pemantauan terhadap implementasi

Good Corporate Governance dan Manajemen Resiko.

Mengkoordinir perumusan program kegiatan masing-masing

Direktorat, Grup Unit Usaha dan Unit Usaha, dan Sekretaris

Perusahaan serta SPI yang dijabarkan dari RKAP dan RJPP.

Mengkoodinir penyusunan RJPP, RKAP dan rencana-rencana lainnya

untuk disampaikan kepada Dewan Komisaris dan RUPS.

Penanggung jawab pelaksanaan pengadaan tanah untuk kepentingan

pengembangan usaha Perusahaan.

Wewenang Direktur Utama

Menetapkan kebijakan kepengurusan Perusahaan yang sejalan dengan

RUPS.

Bertindak untuk dan atas nama Direksi serta mewakili Perusahaan

dengan ketentuan semua tindakan Direktur Utama tersebut telah

Mengatur penyerahan kekuasaan Direksi kepada seseorang atau

beberapa anggota Direksi untuk mengambil keputusan atas nama

Direksi atau mewakili Perusahaan di dalam dan di luar pengadilan.

Mengatur penyerahan kekuasaan Direksi kepada seseorang atau

beberapa orang pekerja Perusahaan baik sendiri-sendiri maupun

bersama-sama atau kepada orang lain, untuk mewakili Perusahaan

didalam dan diluar Pengadilan.

Mengangkat dan memberhentikan pekerja Perusahaan setelah

mendengarkan saran dari Direktur SDM dan Umum.

Memberikan persetujuan pengeluaran anggaran dalam rangka

kebutuhan operasional Perusahaan dengan batasan nilai sesuai

ketentuan yang berlaku.

4. Tugas Direktur Produksi

Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat

Produksi.

Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah

Direktorat Produksi.

Melaksanakan dan mengendalikan program kegiatandi Bidang

Tanaman, Pengolahan (termasuk P3TBS)dan Teknik.

Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

Mengadakan rapat-rapat internal secara berkala di lingkungan

Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI)

yang berkaitan dengan aspek operasional.

Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang

Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

Menindaklanjuti temuan hasil audit SPI danauditor eksternal yang

berkaitan dengan tugas operasionalnya.

Menyiapkan Laporan Manajemen Triwulan,Semesteran dan Tahunan

dibidang Tanaman, Teknik dan Pengolahan (termasuk P3TBS).

Merumuskan dan menetapkan program kegiatan Bagian Tanaman,

Teknik dan Pengolahan (termasuk P3TBS) yang didasarkan kepada

penjabaran dari RKAP dan RJPP yang telah disahkan.

Merumuskan kebijakan dan menyusun pedoman kerjayang digunakan

dilingkungan Direktorat Produksi dan selanjutnya disampaikan kepada

Direktur Utama untuk ditetapkan.

Wewenang Direktur Produksi

Menetapkan kebijakan pengelolaan Perusahaan pada Direktorat

Produksi.

Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai

ketentuan yang berlaku.

Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan

surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan

tugas-tugas Direktur Produksi.

Memberikan persetujuan pengeluaran anggaran dalam rangka

operasional Direktorat Produksi dengan batasan nilai sesuai ketentuan

yang berlaku.

Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi

dan memberhentikan karyawan dilingkungan Direktorat Produksi

sesuai dengan peraturan kepegawaian dan peraturan

perundang-undangan yang berlaku.

5. Tugas Direktur Keuangan

Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat

Keuangan.

Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat Keuangan.

Melaksanakan dan mengendalikan program kegiatan yang telah

dirumuskan, meliputi Bidang Keuangan, Akuntansi dan Pemasaran.

Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris

dan RUPS.

Mengadakan rapat internal secara berkala guna membahas

masalah-masalah dibidang Keuangan, Akuntansi dan Pemasaran.

Melakukan evaluasi secara berkala terhadap pencapaian target

berkaitan dengan aspek operasionalnya.

Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang

Keuangan, Akuntansi dan Pemasaran.

Menindaklanjuti temuan hasil audit SPI dan audit eksternal yang

berkaitan dengan tugas operasionalnya.

Menyiapkan laporan Manajemen Triwulan, Semesteran dan Laporan

Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan

Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan

Pemegang Saham

Menyelenggarakan dan memelihara akuntansi keuangan, akuntansi

biaya, verifikasi dan akuntansi aset.

Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang

keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang

telah ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP,

RJPP dan rencana lainnya secara korporasi.

Merumuskan dan menetapkan program kegiatan Bagian Keuangan,

Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan

RJP yang telah disahkan.

Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat Keuangan dan selanjutnya disampaikan

kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Keuangan

Menetapkan kebijakan pengurusan Perusahaan pada Direktorat

Keuangan.

Mewakili Perusahaan baik di dalam maupun di luar pengadilan sesuai

ketentuan yang berlaku.

Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Direktur Utama.

Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan

surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan

tugas-tugas Direktur Keuangan.

Memberikan persetujuan pengeluaran anggaran dalam rangka

operasional Direktorat Keuangan dengan batasan nilai sesuai ketentuan

yang berlaku.

Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi

dan memberhentikan karyawan dilingkungan Direktorat Keuangan

sesuai dengan peraturan kepegawaian dan peraturan

perundang-undangan yang berlaku.

6. Tugas Direktur Perencanaan dan Pengembangan Usaha

Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat

Perencanaan dan Pengembangan Usaha.

Menyusun Rencana Kerja dan Anggaran Perusahaan dibawah

Melaksanakan dan mengendalikan program kegiatan di Bidang

Perencanaan (termasuk IT), Pengembangan Usaha (tidak termasuk

pengembangan di Bidang Tanaman) dan Program Kemitraan dan Bina

Lingkungan (PKBL).

Menyusun dan melaksanakan kegiatan Perusahaan dalam

pengembangan industri hilir dan industri pendukung.

Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan

Penyertaan (tidak termasuk aspek legal).

Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

Mengadakan rapat-rapat internal secara berkala dilingkungan

Direktorat Perencanaan dan Pengembangan Usaha untuk mengevaluasi

pelaksanaan program kegiatan.

Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI)

yang berkaitan dengan aspek operasional.

Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Govermance dan Manajemen Risiko di lingkungan Bidang

Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL.

Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan

di Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan

PKBL.

berkaitan dengan tugas operasionalnya.

Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang

Perencanaan (termasuk IT), Pengembangan Usaha dan program

Kemitraan dan Bina Lingkungan.

Merumuskan dan menetapkan program kegiatan bagian Perencanaan

(termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina

Lingkungan yang didasarkan kepada RKAP dan RJPP yang telah

disahkan.

Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat Pengembangan Usaha dan selanjutnya

disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur Perencanaan dan Pengembangan Usaha

Menetapkan kebijakan pengurusan Perusahaan di bidang Perencanaan,

Pengembangan Usaha dan PKBL.

Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai

ketentuan yang berlaku.

Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Direktur Utama.

Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan

surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan

tugas-tugas Direktur Perencanaan dan Pengembangan Usaha.

Memberikan persetujuan pengeluaran anggaran dalam rangka

batasan nilai sesuai ketentuan yang berlaku.

Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi

dan memberhentikan karyawan di lingkungan Direktorat Perencanaan

dan Pengembangan Usaha sesuai peraturan kepegawaian dan peraturan

perundang-undangan yang berlaku.

7. Tugas Direktur SDM dan Umum

Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat

SDM dan Umum.

Menyusun struktur organisasi Perusahaan beserta uraian tugasnya.

Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah

Direktorat SDM dan Umum.

Melaksanakan dan mengendalikan program kegiatan dibidang SDM,

Umum, Hukum dan Pertahanan serta Pengadaan.

Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan,

penilaian kinerja, karir, remunerasi dan purna tugas.

Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama

dengan Serikat Pekerja dan peraturan kepegawaian.

Mengurus permasalahan hukum yang dihadapi Perusahaan dan

pengurusan hak atas tanah sesuai ketentuan yang berlaku.

Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

Mengadakan rapat-rapat internal secara berkala dilingkungan SDM,

Melakukan evaluasi secara berkala terhadap pencapaian target

Indikator Kinerja Kunci (IKK) atau Key Performance Indicator (KPI)

yang berkaitan dengan aspek operasional.

Melaksanakan dan memantau penerapan prinsip-prinsip Good

Corporate Governance dan Manajemen Risiko di lingkungan Bidang

SDM, Umum, Hukum dan Pertanahan serta Pengadaan.

Menindaklanjuti temuan hasil audit SPI dan auditor eksternal yang

berkaitan dengan tugas operasionalnya.

Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan

di bidang SDM, Umum, Hukum dan Pertanahan, dan Pengadaan.

Merumuskan dan menetapkan program kegiatan Bagian SDM, Bagian

Umum, Bagian Hukum dan Pertanahan serta Bagian Pengadaan yang

didasarkan kepada RKAP dan RJPP yang telah disahkan.

Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat SDM dan Umum dan selanjutnya

disampaikan kepada Direktur Utama untuk ditetapkan.

Wewenang Direktur SDM dan Umum

Menetapkan kebijakan pengurusan Perusahaan pada Direktorat SDM

dan Umum.

Mewakili Perusahaan baik didalam maupun diluar pengadilan sesuai

ketentuan yang berlaku.

Bertindak untuk dan atas nama Direksi berdasarkan surat kuasa dari

Mengangkat seorang atau lebih sebagai wakil atau kuasanya dengan

surat kuasa untuk melakukan perbuatan tertentu yang berkaitan dengan

tugas-tugas Direktur SDM dan Umum.

Memberikan persetujuan pengeluaran anggaran dalam rangka

operasional Direktorat SDM dan Umum dengan batasan nilai sesuai

ketentuan yang berlaku.

Mengusulkan kepada Direktur Utama untuk promosi, demosi, mutasi

dan memberhentikan karyawan dilingkungan Direktorat SDM dan

Umum dan Direktorat lainnya sesuai peraturan kepegawaian dan

peraturan perundang-undangan yang berlaku.

8. Anak Perusahaan dan Penyertaan Saham

PTPN IV memiliki tiga anak perusahaan yaitu, PT. Sarana Agro

Nusantara (PT.SAN) yang bergerak dalam bidang jasa tangki timbun dan

pemompaan CPO, PT Agro Sinergi Nusantara dan PT Sinergi Perkebunan

Nusantara yang bergerak dalam bidang Perkebunan Kelapa Sawit. Selain

memiliki anak perusahaan, PTPN IV juga memiliki perusahaan asosiasi,

yaitu:

1. PT ESW Nusantara Tiga

2. PT Pupuk Agro Nusantara

3. PT Nusantara Mas

Serta penyertaan saham pada :

2. PT Karisma Pemasaran Bersama Nusantara

3. PT Riset Perkebunan Nusantara

4. Hamburg – Indonesische Import (dalam likuidasi).

D. Jaringan Usaha

PTPN IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak

pada bidang usaha agroindustri. Mengusahakan perkebunan dan pengolahan

komoditas kelapa sawit dan teh yang mencakup pengolahan areal dan

tanaman, kebun bibit dan pemeliharaan tanaman menghasilkan, pengolahan

komoditas menjadi bahan baku berbagai industri, pemasaran komoditas yang

dihasilkan dan kegiatan pendukung lainnya.

PTPN IV memiliki 30 Unit Kebun yang mengelola budidaya Kelapa

Sawit dan Teh, dan 3 unit Proyek Pengembangan Kebun Inti Kelapa Sawit, 1

unit Proyek Pengembangan Kebun Plasma Kelapa Sawit, yang menyebar di 9

Kabupaten, yaitu Kabupaten Langkat, Deli Serdang,Serdang Bedagai,

Simalungun, Asahan, Labuhan Batu,Padang Lawas , Batubara dan Mandailing

Natal. Dalam proses pengolahan, PTPN IV memiliki 15 Unit Pabrik Kelapa

Sawit (PKS) dengan kapasitas total 575ton Tandan Buah Segar (TBS) per jam,

2 unit Pabrik Tehdengan kapasitas total 154 ton Daun Teh Basah (DTB)per

hari, dan 1 unit Pabrik Pengolahan Inti Sawit dengan kapasitas 450 ton per

hari. PTPN IV juga didukung oleh 1 Unit Usaha Engineering Manufacturing

and Construction yaitu Pabrik MesinTenera (PMT) dan 3 Unit Usaha Rumah

dan Proyek Pengembangan PTPN IV dikelompokkan kedalam 5 (lima) Grup

Unit Usaha (GUU). Berikut penjelasan mengenai unit-unit usaha tersebut.

E. Kinerja Usaha

Capaian produksi TBS Kebun Sendiri Triwulan I/2014 berada diatas

RKAP sebesar 9.698 ton atau 2,19% dan pembelian TBS dibawah RKAP

sebesar 72.786 ton atau 30,99%. Secara gabungan produksi TBS dibawah

RKAP sebesar 63.088 ton atau 9,31%. Realisasi produksi TBS Kebun Sendiri

dan Pembelian TBS Triwulan I/2014 dibandingkan dengan periode yang sama

tahun lalu masing-masing mengalami kenaikan sebesar 6.672 ton atau 1,50%

dan 25. 722 ton atau 18,86%. Realisasi produksi Daun Teh Basah kebun

sendiri Triwulan I/2014 dibawah RKAP sebesar 339 ton atau 5,61% dan

dibandingkan dengan periode yang sama tahun lalu diatas sebesar 740 ton atau

14,90%.

Capaian penjualan setelah pungutan ekspor Triwulan I/2014 sebesar

Rp 1.474,97 milyar jika dibandingkan dengan RKAP sebesar Rp 1.318,00

milyar maka bedara diatas RKAP sebesar Rp 156,97 milyar atau 11,91%.

Realisasi biaya secara keseluruhan Triwulan I/2014 sebesar Rp 1.202,05

milyar. Jika dibandingkan dengan RKAP sebesar Rp 1.331,55 milyar maka

realisasi biaya berada dibawah RKAP sebesar Rp 129,50 milyar atau

9,73%.Capaian Laba sebelum PPh Triwulan I/2014 sebesar Rp 272,91 milyar

jika dibandingkan dengan kerugian RKAP sebesar Rp 13,55 milyar, berada

F. Rencana Usaha

Secara umum rencana kerja Perseroan akan diarahkan pada bidang – bidang

sebagai berikut :

1. Melakukan pengembangan industri hilir (Bio Diesel, Biomassa, Oleokimia

dll.)

2. Ekspansi pengembangan areal perkebunan kelapa sawit ke Kalimantan dan

Sulawesi

3. Peningkatan kapasitas olah pabrik kelapa sawit

4. Peningkatan produktivitas TBS dan efisiensi biaya

5. Pengembangan perbengkelan PMT Dolok Ilir

6. Spin off Rumah Sakit & Sekolah

PTPN IV merupakan BUMN yang berkomitmen menerapkan GCG

(Good Corporate Governance) secara konsisten dan berkelanjutan. Penerapan

GCG sebagai budaya perusahaan mencakup kalangan internal dan kalangan

eksternal perusahaan seperti mitra bisnis pelanggan dan pemangku

kepentingan lainnya.

Penerapan GCG berlandaskan pada lima prinsip dasar yaitu :

1. Transparansi (transparency): yaitu keterbukaan dalam melaksanakan

proses pengambilan keputusan dandalam mengungkapkan informasi

material dan relevan mengenai perusahaan.

2. Akuntabilitas (accountability): yaitu kejelasan fungsi pelaksanaan dan

secara efektif.

3. Pertanggungjawaban (responsibility): yaitu kesesuaian di dalam

pengelolaan perusahaan terhadap peraturan perundangan dan

prinsip-prinsip korporasi yang sehat.

4. Kemandirian (independency): yaitu pengelolaan perusahaan yang

dilakukan secara profesional tanpa benturan kepentingan pengaruh dan

tekanan dari pihak manapun serta taat asas terhadap peraturan

perundangan yang berlaku serta prinsip – prinsip korporasi yang sehat.

5. Kewajaran (fairness): yaitu keadilan dan kesetaraan didalam memenuhi

hak-hak pemangku kepentingan yang timbul berdasarkan perjanjian dan

ketentuan yang berlaku.

Untuk memastikan penerapan GCG di perusahaan, Direksi telah

membentuk Bagian Manajemen Risiko dan GCG serta menunjuk Direktur

Perencanaan dan Pengembangan Usaha sebagai penanggung jawab dalam

penerapan dan pemantauan GCG di PTPN IV. Perseroan menuangkan

penerapan tata kelola ini sebagai salah satu pilar dalam strategi bisnis yang

ditetapkan oleh manajemen setiap tahunnya untuk meningkatkan komitmen

dalam penerapan tata kelola.

BAB III

FUNGI DAN TANGGUNG JAWAB CONTROLLER TERHADAP

PENGAWASAN INTERN AKTIVA TETAP PADA PT. PERKEBUNAN

NUSANTARA IV (PERSERO) MEDAN

A. Aktiva Tetap

Untuk mengetahui apa yang dimaksud dengan aktiva tetap, penulis

mengutip beberapa pengertian dari aktiva tetap. Menurut PSAK No 16

(2007:16.2) aktiva tetap adalah asset berwujud yang :

(a) Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau

jasa yang direntalkan kepada pihak lain atau untuk tujuan administrative.

(b) Diharapkan untuk digunakan selama lebih dari satu periode.

Sedangkan menurut Werren, Reeve and Fees (2005; 440), “Aktiva Tetap

(fixed assets) merupakan aktiva jangka panjang atau aktiva yang relative

permanen. Mereka merupakan aktiva berwujud (tangible assets) karena

ada secara fisik. Aktiva tersebut dimiliki dan dipergunakan oleh

perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari

operasi normal”.

Menurut Soemarso (2005;20), “Aktiva Tetap merupakan aktiva yang

(2) digunakan dalam kegiatan perusahaan; (3) dimiliki tidak untuk dijual

kembali dalam kegiatan perusahaan; (4) nilainya cukup besar”.

Dari defenisi terdapat beberapa karakteristik aktiva tetap, yaitu:

a. Jangka waktu pemakaiannya lebih dari satu tahun/periode. Dari

karakteristik ini dikenal istilah penyusutan,

b. Merupakan aktiva berwujud karena dapat dilihat secara fisik,

c. Dimiliki oleh perusahan untuk tujuan administrative dan bukan untuk

dijual.

B. Jenis – Jenis Aktva Tetap

Jenis aktiva tetap disetiap perusahaan berbeda-beda, hal ini disebabkan

karena perbedaan jenis kegiatan operasional yang dilakukan perusahaan.

Secara umum, penggolongan aktiva tetap didasarkan pada beberapa sudut

pandang, yaitu;

1. Dari sudut pandang substansinya, terdiri dari :

a. Aktiva Berwujud (Tangible Assets). Contoh : Lahan, Gedung, Mesin, dan lain-lain.

b. Aktiva Tak Berwujud (Intangible Assets). Contoh : Hak cipta (Copy

Right), Hak Merek (Trade Mark), Paten dan lain-lain.

2. Dari sudut pandang Penyusutan, terdiri dari :

Gedung, Mesin, Kendaraan, dan lain-lain.

b. Aktiva Tetap yang tidak disusutkan (Undepreciated Plant Assets).

Contoh : Tanah.

3. Dari sudut pandang Umur, terdiri dari :

a. Aktiva tetap berwujud yang umur atau masa kegunaanya tidak

terbatas. Misal : tanah, bangunan pabrik, gudang dan kantor.

b. Aktiva tetap berwujud yang umur atau masa kegunaannya terbatas dan

dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah

berakhir. Misal : Bangunan, mesin, perlengkapan kantor, kendaraan

dan alat transport.

c. Aktiva berwujud yang umur atau masa kegunaanna terbatas dan tidak

dapat diganti dengan aktiva sejenis apabila masa kegunaannya sudah

habis, seperti tambang hutan atau biasa disebut Aktiva Sumber Alam.

Sedangkan jenis-jenis aktiva tetap, terdiri dari :

a. Lahan, yaitu bidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong. Dalam akuntansi, apabila ada

lahan yang didirikan bangunan diatasnya maka harus dipisahkan

pencatatannya dari lahan tersebut. Khusus untuk bangunan yang

dianggap sebagai dari lahan atau yang dapat meningkatkan nilai

gunanya seperti jalan, maka pencatatannya dapat digabungkan dalam

b. Gedung, yaitu bangunan yang berdiri di atas lahan baik diatas tanah

ataupun diatas air. Tidak seperti tanah yang tidak pernah disusutkan,

maka gedung mengalami penyusutan dari tahun ke tahun sehingga

nilainya akan berkurang tiap periodenya.

c. Mesin, yaitu alat mekanis yang dikuasai perusahaan alam kegiatan

baik untuk dgang ataupun jasa. Pencatatannya dilakukan dengan

menambahkan nilai dari peralatan-peralatan yang menjadi bagian dari

mesin itu.

d. Kendaraan, merupakan sarana angkutan yang dimiliki perusahaan

untuk mendukung kegiatan operasionalnya. Misalnya truk, mobil

dinas, kendaraan roda dua, serta jenis kendaraan lain yang dapat

digunakan sebagai sarana transportasi.

e. Investasi, perlengkapan yang melengkapi isi kantor misalnya,

termasuk perlengkapan pabrik, kantor, ataupun alat-alat besar yang

digunakan dalam perusahaan. Contoh: Inventaris kantor, inventaris

pabrik, inventaris laboratorium, serta inventaris gudang.

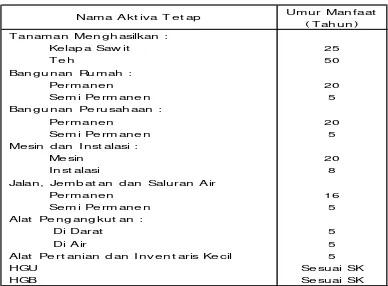

Adapun daftar aktiva yang terdapat Pada PT. Perkebunan Nusantara IV

(Persero) Medan menggolongkan daftar aktiva tetap yaitu:

Setiap Aktiva mempunyai masa manfaat sesuai dengan golongannya

masing-masing. Masa manfaat yang diberlakukan sesuai surat No.

Tabel 1.2

Daftar Aktiva Tetap PT. Perkebunan Nusantara IV (Persero) Medan

Umu r Man f aat ( T ah u n ) T an aman Me n g h asilkan :

Ke lap a Saw it 2 5

T e h 5 0

Ban g u n an Ru mah :

Pe rman e n 2 0

Se mi Pe rman e n 5

Ban g u n an Pe ru sah aan :

Pe rman e n 2 0

Se mi Pe rman e n 5

Me sin d an I n st alasi :

Me sin 2 0

I n st alasi 8

Jalan , Je mb at an d an Salu ran Air

Pe rman e n 1 6

Se mi Pe rman e n 5

Alat Pe n g an g ku t an :

Di Darat 5

Di Air 5

Alat Pe rt an ian d an I n ve n t aris Ke cil 5

HGU Se su ai SK

HGB Se su ai SK

Nama Akt iva T e t ap

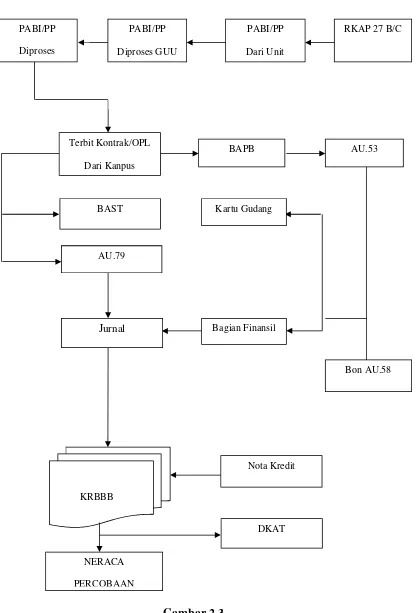

C. Cara Perolehan Aktiva Tetap

Menurut S. Hadibroto ada beberapa cara untuk memperoleh aktiva

tetap dalam perusahaan. Diantaranya adalah: 1. Dengan pembelian tunai, 2.

Dengan pembelian angsuran, 3. Dengan pertukaran aktiva lain, 4. Dengan

membuat sendiri, 5. Sewa guna usaha, 6. Pertukaran dengan sekuritas dan 7.

Dari pemberian atau hadiah.

Dari beberapa cara perolehan aktiva tetap diatas, PT. Perkebunan

Nusantara IV (Persero) Medan pada umumnya memperoleh aktiva tetapnya

Proses Perolehan Aktiva Tetap :

1. Unit Usaha mengajukan dalam RKAP (RKAP.27BC)

2. Jika RKAP telah disetujui, untuk merealisasi investasi baru Unit Usaha

membuat PABI (untuk yang bukan fisik barang) dan PP AU.31 yang

berbentuk fisik barang (misalnya mesin pabrik dan lain sebagainya)

3. Bagian P2BJ Kantor Pusat akan menerbitkan Kontrak (untuk yang bukan

fisik barang) dan Bagian Pengadaan menerbitkan OPL untuk yang

berbentuk fisik barang

4. Rekanan mengerjakan pekerjaan di Unit (untuk yang bukan fisik barang)

atau mengirim barang untuk yang berbentuk fisik barang

5. Untuk yang bukan fisik barang :

- Setelah pekerjaan selesai Unit Usaha membuat BAST, AU.79, Berita

Acara Pemeriksaan Barang (BAPB), AU.53 kemudian menjurnal dan

membukukannya

- Unit Usaha menerbitkan Nota Kredit ke Kantor Pusat

6. Untuk yang berbentuk fisik barang :

- Setelah barang diterima, Unit Usaha menerbitkan Berita Acara

Pemeriksaan Barang (BAPB) dan AU.53

- Unit Usaha menerbitkan Nota Kredit ke Kantor Pusat

Gambar 2.3

Bagan Proses Pembukuan Investasi baru PABI/PP

Diproses GUU

PABI/PP

Dari Unit PABI/PP

Diproses

RKAP 27 B/C

AU.53 BAPB

Terbit Kontrak/OPL

Dari Kanpus

Kartu Gudang BAST

AU.79

Jurnal Bagian Finansil

Bon AU.58

Nota Kredit

KRBBB

DKAT

NERACA

D. Metode Penyusutan

Penyusutan adalah penurunan kemampuan aktiva tetap dalam

menyediakan manfaat dalam rangka aktivitas operasional perusahaan. Hal ini

pemakaian yang terus – menerus, sehingga mengakibatkan fungsi aktiva tetap

tersebut menurun dari hari ke hari.

Dalam menghitung penyusutan (depresiasi) ada beberapa faktor yang

perlu di perhatikan yaitu sebagai berikut:

1. Harga perolehan aktiva tetap (Asset Cost)

2. Nilai residu/sisa (Residual Value), yaitu nilai yang diharapkan dapat

direalisasikan pada saat aktiva tidak dapat digunakan lagi.

3. Masa manfaat (Useful Life)

4. Metode penyusutan (Depreciation Method). Metode penyusutan aktiva

tetap yang digunakan oleh suatu perusahaan harus sesuai dengan sifat dan

penggunaan aktiva tetap. Kebijaksanaan pimpinan dan metode penyusutan

yang digunakan harus konsisten.

Menurut PSAK 17 penyusutan adalah alokasi jumlah suatu aktiva yang

dapat disusutkan sepanjang masa manfaat yang diestimasi. Besarnya

penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara

langsung maupun tidak langsung.

a. Berdasarkan Waktu

Metode penyusutan berdasarkan waktu terdiri dari 2 metode yaitu:

1. Metode garis lurus (straight line method)

b. Berdasarkan Penggunaan

Metode penyusutan berdasarkan penggunaan terdiri 2 metode yaitu:

1. Metode jam jasa (service haours method)

2. Metode jumlah unit produksi (productive output method)

c. Berdasarkan kriteria Lainnya

Metode penyusutan berdasarkan waktu terdiri dari 3 metode yaitu:

1. Metode berdasarkan jenis dan kelompok (group and composite

method)

2. Metode anuitas (annuity method)

3. Sistem persediaan (inventory system)

PT. Perkebunan Nusantara IV (Persero) Medan menggunakan metode

garis lurus (straight line method). Hal ini dikarenakan selain perhitungannya

mudah, metode garis lurus merupakan metode perhitungan yang paling

sederhana karena metode ini menghasilkan biaya secara wajar dalam

penggunaan aktiva. Jika suatu aktiva tidak digunakan setahun penuh maka

tahunnya disesuaikan menurut lamanya pemakaian.

Metode garis lurus sangat sederhana dan dipergunakan secara luas.

Metode ini menciptakan transfer biaya yang layak ke beban periodik. Jika

pemanfaatan aktiva dan pendapatan yang terkait dari pemakaian itu sama setiap

periodenya. Samanya penyusutan aktiva tersebut tiap periodenya

mempermudah pemegang saham melihat penyusutan dilaporan keuangan. Nilai

sisa dianggap Rp. 0, perhitungan beban penyusutan ditetapkan dari biaya

Penggunaan metode penyusutan pada PT. Perkebunan Nusantara IV

(Persero) Medan sudah sesuai dengan Standar Akuntansi Keuangan yaitu

dengan menggunakan salah satu metode penyusutan yang ada yaitu dengan

menggunakan metode garis lurus (straight line method).

E.Tujuan Pengawasan Aktiva Tetap

Dalam suatu organisasi yang memiliki nilai aktiva tetap yang dominan

dari total nilai aktiva organisasi hatus memiliki sistem akuntansi yang baik

yang mendukung pengawasan intern (internal control) terhadap intern aktiva

tetap yang diandalkan. Sistem akuntansi yang baik harus meliputi semua

teknik, metode dan prosedur dalam pencatatan dan pengolahan data akuntansi

untuk memperoleh pengawasan intern yang baik dalam organisasi. Dengan

sistem akuntansi yang baik maka kita dapat mengetahui

kecurangan-kecurangan atau penyelewengan aktiva yang terjadi di organisasi. Dari

kecurangan dan penyelewengan tersebut maka dapat diterapkan sistem

pengawasan intern yang baik sebagai upaya untuk mengurangi atau

menghindari kecurangan dan penyelewengan yang sering terjadi dalam

organisasi.

Dalam kaitannya dengan pengawasan aktiva tetap secara spesifik,

tekanan dari tujuan sistem pengawasan intern lebih diutamakan pada

perlindungan terhadap kekayaan aktiva tetap.

Tujuan pengawasan aktiva tetap sebagai berikut:

a. Menghindari kecurangan dan penyelewengan terhadap pencatatan fisik

b. Untuk mendeteksi aktiva tetap yang telah hilang, rusak atau menganggur,

perhitungan fisik persediaan aktiva tetap harus dilakukan secara periodik

dalam rangka memeriksa keakuratan catatan akuntansi. Selain itu aktiva

tetap harus diperiksa secara periodik untuk menentukan kondisinya.

Pengawaan yang hati-hati harus dilaksanakan dalam pelepasan aktiva

tetap. Semua pelepasan harus diotorisasi dan disetujui secara benar,

c. Mengetahui keberadaan aktiva tetap apakah sesuai dengan fungsinya.

Menurut Diana (2011;82), “Pengendalian Intern adalah semua rencana organisasional, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaannya, mengecek keakuratan dan keandalan data akuntansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinnya kebijakan manajerial yang telah ditetapkan”.

Menurut penulis sistem pengawasan intern aktiva tetap pada PT.

Perkebunan Nusantara IV (Persero) Medan telah sesuai teori pada kutipan yang

penulis sajikan, dimana metode yang digunakan pengawasan aktiva tetap,

maka sistem pengawasan yang telah dilakukan perusahaan sudah efektif.

F. Teknik Pengawasan Intern Aktiva Tetap

Dalam melakukan teknik pengawasan aktiva tetap tentunya tidak

terlepas dari sistem pengawasan intern yang terdapat di dalam suatu

perusahaan, sebab teknik pengawasan aktiva tetap merupakan bagian dari

cara–cara yang digunakan oleh pimpinan untuk mengawasi operasional suatu

PT. Perkebunan Nusantara IV (Persero) Medan melakukan teknik

pengawasan internal atas aktiva tetapnya sebagai berikut:

- Menempatkan karyawan yang cakap, dipercaya dan bisa mengoperasikan

komputer,

- Setiap aktiva diberi nomor aktiva yang berurut dan ditandai pada aktiva

yang bersangkutan,

- Secara periodik setahun sekali dilakukan pengecekkan fisik atas dasar

kumpulan aktiva tetap (DKAT) yang bersangkutan dan hasil pemeriksaan

akan dilaporan ke direksi kantor pusat. Untuk aktiva yang hilang, atau

tidak bisa dipakai unit usaha diwajibkan membuat permohonan ke direksi

untuk proses pengajuan afkir atas aktiva yang bersangkutan. Dari

permohonan unit usaha tersebut direksi menugaskan tim dari bagian

akuntansi dan bagian tekhnik berkunjung ke unit usaha untuk mengajukan

permohonan tersebut. Hasil dari kunjungan tersebut berupa berita acara

pemeriksaan aktiva tetap yang di afkir. Berita acara tersebut direksi

memutuskan untuk menyetujui atau tidak. Bentuk persetujuan direksi

berupa SK Afkir. Aktiva tetap yang telah disetujui disimpan ditempat yang

khusus dan wajib dijaga oleh unit usaha yang bersangkutan.

- Untuk aktiva tetap yang di afkir, apabila hendak dihapus bukukan dari

laporan keuangan perusahaan. Direksi membuat surat permohonan

persetujuan Dewan Komisaris dan RUPS (Kementerian BUMN).

Penghapus bukuan bisa dengan jalan pelelangan kerjasama dengan Badan

- Setiap tutup buku bulanan controller memeriksa biaya penyusutan dan

akumulasi penyusutan perkebun, apakah sudah sesuai dengan neraca

percobaan dengan daftar kumpulan aktiva tetap (DKAT).

G. Fungsi dan Tanggung Jawab Controller Pengawasan Intern Aktiva Tetap

Fungsi pengawasan merupakan fungsi utama seorang controller.

Fungsi pengawasan meliputi aktivitas untuk menentukan dan mengevaluasi

apakah pelaksanaan sesuai dengan perencanaan. Apabila terdapat

penyimpangan, maka controllership yang berkewajiban melaporkan kepada

pimpinan bagian yang bersangkutan untuk selanjutnya oleh pimpinan yang

diambil tindakan yang seperlunya.

Fungsi Controller, menurut sistem pengendalian manajemen lebih

menekankan pada lingkungan organisasi dan aspek perilaku orang untuk

mencapai tujuan organisasi dan dilakukan oleh CFO,

Fungsi Controllership, lebih ditekankan pada fungsi dan tekhnik – tekhnik

pengawasan yang harus dilakukan didalam perusahaan, dan dilakukan

Kepala Fungsional/ Unit Akuntansi (dulu) sekarang juga oleh CFO.

Fungsi Controller menurut Sistem Pengendalian Manajemen (Manajement

Control System) dan Controllership, berbeda pada penekanannya

Dari keterangannya diatas dapat diketahui bahwa tugas controller

adalah menentukan apakah ada penyimpangan (Variance) dalam pelaksanaan.

Oleh karena itu, fungsi pengawasan ini harus mengacu pada norma – norma,

suatu kegiatan atau project yang telah ditetapkan oleh manajemen puncak

sebelumnya.

Menurut P. Robbins (2010;182), Pengendalian (Controlling) adalah

proses mengawasi (monitoring), membandingkan (comparing) dan

mengoreksi (correcting) kinerja.

Pada PT. Perkebunan Nusantara IV (Persero) Medan ada dua jabatan

fungsi dan tanggung jawab controller yakni:

Kepala Urusan Aktiva Tetap

A. Tanggung Jawab Jabatan

- Bertanggung jawab langsung kepada Kepala Bagian Akuntansi

- Bertanggung jawab atas penggunaan sumber daya di Urusan Aktiva

Tetap

- Terpeliharanya kualitas pelayanan kepada pelanggan/klien di Urusan

Aktiva Tetap

- Terlaksananya pengembangan kualitas SDM dalam Urusan Aktiva

tetap

B. Wewenang Jabatan

- Mengevaluasi fungsi – fungsi manajemen, kebijakan, dan program

kerja pada Urusan Aktiva Tetap

- Mengevaluasi pelaksanaan tugas Asisten Urusan dan karyawan

pelaksana dan mengusulkan kepada Kepala Bagian Akuntansi

- Mengambil keputusan yang berhubungan dengan tugas yang tidak

- Membimbing dan mengarahkan Asisten Urusan dan karyawan

pelaksana untuk mencapai hasil kerja optimal dan disiplin yang baik.

C. Tugas Pokok Jabatan

- Menyusun kebijakan, program kerja dan mengajukan anggaran biaya

pada Urusan Aktiva Tetap Kantor Pusat

- Mengkoordinasikan dan mengawasi pelaksanaan tugas Asisten Urusan

dan karyawan pelaksana yang dibawahi

- Membina dan memotivasi Asisten Urusan dan karyawan pelaksana.

- Membantu kelancaran pelaksanaan tugas auditor.

Asisten Urusan Aktiva Tetap

A. Tanggung Jawab Jabatan

- Bertanggung jawab terhadap penyelesaian Laporan Kompilasi Aktiva

Tetap dan Aktiva Lain-lain

- Bertanggung jawab kepada Kepala Urusan Aktiva Tetap dan Kepala

bagian Akuntansi

- Terpeliharanya kualitas pelayanan kepada pelanggan/klien di Urusan

Aktiva Tetap

- Terlaksananya pengembangan kualitas SDM dalam Urusan Aktiva

Tetap

B. Wewenang Jabatan

- Membantu Kepala Urusan Aktiva Tetap dalam memonitor dan

mengevaluasi pelaksanaan tugas karyawan yang dibawahi untuk

- Membantu Kepala Urusan Aktiva Tetap dalam member bimbingan,

pengarahan, dan motivasi serta pengawasan tanggung jawab karyawan

pelaksanaan yang dibawahi

- Memberi masukan kepada Kepala Urusan Aktiva Tetap atas penilaian

kinerja karyawan yang dibawahi dan hal-hal lain yang berkaitan

dengan tugas perusahaan.

C. Tugas Pokok Jabatan

- Membantu Kepala Urusan Aktiva Tetap dalam melaksanakan fungsi –

fungsi manajemen di bidang Pelaporan bulanan, triwulan dan tahunan

yang berkaitan dengan Aktiva Tetap

- Memeriksa usulan penghapusan dan pengafkiran yang diajukan oleh

unit usaha sekaligus melakukan peninjauan fisik aktiva tetap yang

diusulkan dengan bagian terkait

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitian dan analisa terhadap fungsi dan tanggung

jawab controller terhadap pengawasan intern aktiva tetap pada PT.

Perkebunan Nusantara IV (Persero) Medan, maka peenulis dapat menarik

kesimpulan sebagai berikut :

1. PT. Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik

Negara yang bergerak dibidang perkebunan yang berkedudukan di Medan

Provinsi Sumatera Utara

2. Fungsi dan tanggung jawab controller dalam perencanaan dan pengawasan

intern atas aktiva tetap pada PT. Perkebunan Nusantara IV (Persero) sudah

dilakukan dengan baik dan sesuai prosedur

3. Teknik pengawasan atas aktiva tetap yang berjalan pada PT. Perkebunan

Nusantara IV sudah cukup baik. Pengadaan dan penggunaan atas aktiva

tetap cukup efektif dan efisien. Setiap pencatatan transaksi telah didukung

dengan bukti yang lengkap

4. PT.