1.1 Latar Belakang Masalah

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam

usahanya untuk mencapai tujunnya. Secara umum, tujuan utama sebuah

perusahaan adalah memperoleh laba (profit). Selanjutnya laba tersebut digunakan

untuk menjamin kelanjutan usaha (continue), untuk meningkatkan pertumbuhan

usaha (growth), serta untuk mempertahankan kelangsungan usaha (survival).

Perusahaan yang memenuhi hal diatas dapat digolongkan sebagai perusahaan

yang makmur. Kemakmuran perusahaan dapat tercapai apabila kinerja perusahaan

meningkat dan perusahaan menunjukkan perubahan kearah yang lebih baik dan

dapat bersaing secara kompetitif dalam persaingan dunia usaha seiring dengan

laju pertumbuhan ekonomi.

Setiap perusahaan baik perusahaan dagang, perusahaan jasa, perusahaan industri,

pertambangan maupun perusahaan perkebunan dalam melaksanakan kegiatan

operasinya menggunakan aktiva tetap selain aktiva-aktiva lainnya.Aktiva tetap

adalah harta berwujud yang diperoleh dalam bentuk siap pakai atau dengan

dibangun terlebih dahulu yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun.

Perkiraan aktiva tetap merupakan salah satu unsur yang terdapat didalam neraca

yangsifatnya permanen dan dapat digunakan terus menerus dalam proses

produksi, selama taksiran umur ekonomis aktiva tersebut. Aktiva tetap terdiri dari

tetap merupakan faktor yang menunjang terjaminnya operasional atau organisasi

dengan lancar. Jika aktiva tetap perusahaan mengalami kerusakan karena

kurangnya perhatian dari pihak perusahaan atau kurangnya pengawasan terhadap

aktiva tetap yang akan membawa pengaruh kepada jalannya kegiatan ekonomi

perusahaan.

Aktiva tetap merupakan faktor yang sangat penting dalam menjalankan operasi

perusahaan sehingga pengawasan terhadap aktiva tetap penting dilaksanakan

untuk melindungi aktiva dari pencurian, penggelapan, penyalahgunaan, atau

penempatan aktiva pada lokasi yang tidak tepat.Dalam hal ini, pengawasan

terhadap aktiva tetap merupakan hal yang sangat penting untuk diperhatikan

oleh perusahaan, sebab jika terdapat kesalahan pengelolaan aktiva karena

kurangnya perhatian dari perusahaan akan membawa pengaruh pada kegiatan

ekonomi dan juga merugikan perusahaan. Sebaliknya, apabila pengawasan

terhadap aktiva dilaksanakan dengan baik akan memberikan keuntungan yang

besar bagi perusahaan.

Untuk itu aktiva tetap yang ada pada suatu perusahaan atau organisasi haruslah

benar-benar diperhatikan karena bila ditinjau dari segi pengolahan dan

pembuatannya memakan waktu yang cukup lama serta pengawasan yang rumit.

Sistem pengawasan dimulai saat dibuatnya komitmen terhadap pengadaan

aktiva tetap sampai diposisi terakhir melalui penjualan aktiva tetap. Pengawasan

dilaksanakan untuk menguji kebenaran aktiva tetap, apakah

dipertanggungjawabkan, dipergunakan secara jujur, diasumsikan secukupnya

dan ditangani dengan cara lain sebagaimana yang telah diciptakan oleh

Apabila terdapat kesalahan dalam mengelola aktiva tetap yang terdapat dalam

perusahaan seperti kesalahan dalam penafsiran umur ekonomi ataupun

pemeliharaan aktiva tetap yang dimiliki perusahaan perlu dibuat pengawasan

yang benar. Kebenaran aktiva tetap harus dipertanggung jawabkan,

dipergunakan secara wajar, dan ditangani dengan cara lain sebagaimana yang

telah ditetapkan oleh manajemen dan diawasi oleh controller perusahaan.

Demikian juga dengan PT. Pelabuhan Indonesia I (persero) Medan, sebagai

sebuah perusahaan yang tergolong cukup besar pastinya memiliki aktiva tetap

yang cukup banyak, tentunya memerlukan pengawasan yang baik oleh

controlleragar aktiva tetapnya terkelola dan terpelihara dengan baik. Aktiva tetap

memiliki peranan penting sebagai penunjang kegiatan operasinya untuk

memberikan kinerja yang baik yang pada akhirnya dapat meningkatkan laba yang

besar bagi perusahaan.

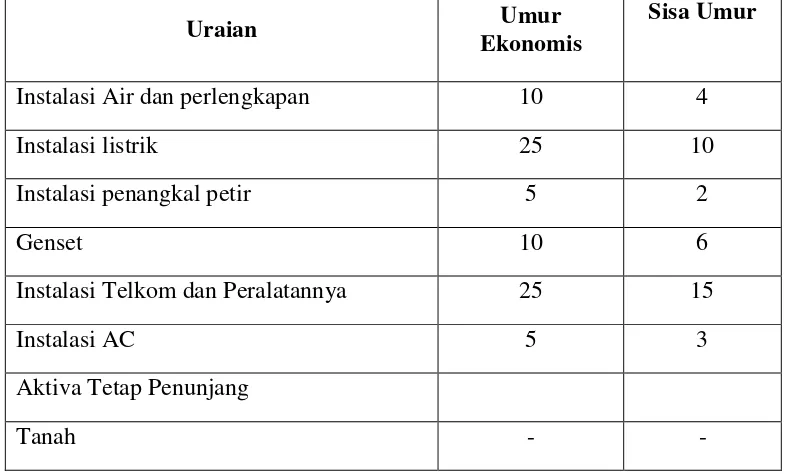

Tabel 1.1

Aktiva Tetap PT Pelabuhan Indonesia I (persero) Pada Bulan AgustusTahun 2016

Uraian Umur

Ekonomis

Sisa Umur

Instalasi Air dan perlengkapan 10 4

Instalasi listrik 25 10

Instalasi penangkal petir 5 2

Genset 10 6

Instalasi Telkom dan Peralatannya 25 15

Instalasi AC 5 3

Aktiva Tetap Penunjang

Uraian Umur Ekonomis

Sisa Umur

Tanah Daratan - -

Jalan dan Jembatan 20-30 15

Jalan disamping Gedung BPL 25 15

Jalan menuju pelabuhan 20 10

Kolam Pelabuhan 50 5

Gudang Penumpukan Permanen 50 40

Gudang Semi Permanen 30 15

Lapangan Penumpukan 10 10

Rail Crane 15 5

Mobil Pemadam Kebakaran 10 5

Jembatan Timbang 10 10

Timbangan Lainnya 10 10

Uraian UmurEkonomis Sisa Umur

Alat Medis dan Perlengkapan Rumah sakit 5 3

Alat Pendidikan dan Pelatihan 5 3

Alat Perlengkapan Kapal 10 8

Sumber : PT Pelabuhan Indonesia I (Persero), (2017)

Berdasarkan Tabel 1.1 aktiva tetap PT. Pelabuhan Indonesia I (Persero) pada

bulan Agustus tahun 2016 terjadi kesalahan pencatatan pada sisa umur instalasi

listrik, jalan dan jembatan yang akan berakibat buruk kepada laba perusahaan.

Pada PT. Pelabuhan Indonesia I (Persero) pemeriksaan pertama sekali dilakukan

oleh sub bidang pelaporan, setelah itu dilakukan pemeriksaan ulang oleh

controller. Kesalahan terjadi atas kelalaian pencatatan yang dilakukan oleh sub

bidangpelaporan, kemudian dilakukan perbaikan dalam hal pencatatan maka dari

itu peran controller diperlukan agar dilakukan evaluasi mengenai sisa umur aset

pencatatan atau pengawasan akan sangat berpengaruh pada laporan keuangan

tahunan perusahaan. Melihat kaitan antara fungsi controller dengan fungsi-fungsi

manajemen, diperoleh suatu gambaran pentingnya peranan controller dalam

mencapai tujuan dan sasaran perusahaan, sebab dengan adanya bagian controller

ini akan semakin meningkatkan efisiensi dan efektivitas perusahaan dengan

ketentuan bahwa bagian contoller ini benar-benar dibawahi oleh seorang yang

professional. Jika perusahaan tidak melakukan pengendalian dan pengawasan

terhadap aset tetap perusahaan maka akan mengalami kerugian berupa

penghancuran aset, pencurian aset, kerusakan informasi, dan gangguan sistem

informasi pada perusahaan tersebut.

Berdasarkan uraian diatas terlihat jelas mengenai pentingnya peranan controller

dalam membantu manajemen untuk mengadakan pengawasan terhadap investasi

pada aktiva tetap dalam mendorong tercapainya tujuan organisasi, maka peneliti

mengambil judul “Fungsi dan Tanggung Jawab Controller dalam Pengawasan

Aktiva Tetap pada PT. Pelabuhan Indonesia I (Persero) Medan”. 1.2 Rumusan Masalah

Dalam menjalankan setiap kegiatan dalam perusahaan, tentu saja perusahaan

memiliki masalah yang terkadang muncul dan sudah pasti harus dihadapi oleh

perusahaan. Masalah merupakan faktor yang dapat membahayakan perusahaan

jika tidak segera di selesaikan. Peneliti merumuskan masalah yang berkaitan

untuk penelitian ini yaitu:

1. Bagaimanafungsicontrollerterhadappengawasanaktivatetap pada PT.

2. Bagaimana Tanggung Jawab Controllerterhadap pengawasan aktiva Tetap

pada PT. Pelabuhan Indonesia I (Persero) Medan sudah berjalan dengan

efektif?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penulisan yang dilakukan oleh penulis adalah

sebagai berikut:

1. Untuk mengetahui dan menganalisis fungsi controller terhadap pengawasan

aktiva tetap pada PT. Pelabuhan Indonesia I (Persero) Medan.

2. Untuk mengetahui dan menganalisis tanggung jawab controller terhadap

pengawasan aktiva tetap pada PT. Pelabuhan Indonesia I (Persero) Medan

sudah berjalan dengan efektif .

1.4 Manfaat Penelitian

Setiap penelitian haruslah memiliki manfaat yang dapat diambil, adapun manfaat

yang dapat diambil dari penelitian ini antara lain :

1. Bagi peneliti :

Menambah pengetahuan dan memperluas wawasan peneliti mengenai

pengawasan aktiva tetap pada PT. Pelabuhan Indonesia I (Persero) Medan.

2. Bagi PT. Pelabuhan Indonesia I (Persero) Medan :

Sebagai bahan masukan untuk memperbaiki fungsi dan tanggung jawab

controller terhadap pengawasan aktiva tetap pada PT. Pelabuhan Indonesia I

(Persero) Medan.

Sebagai bahan masukan untuk menyempurnakan penelitian sejenis