Dalam menghadapi perkembangan usaha yang semakin maju, sebuah perusahaan harus memiliki suatu tujuan dalam menjalankan perusahaannya. Tujuan umum berdirinya suatu perusahaan yaitu memperoleh laba.

Dalam mencapai tujuan tersebut suatu perusahaan membutuhkan akuntansi yang memegang peranan yang sangat penting karena akuntansi dapat memberikan informasi mengenai keuangan dari perusahaan tersebut. Akuntansi merupakan bagian dari sistem informasi yang menghasilkan informasi keuangan yang relevan. Mengingat pentingnya sistem informasi tersebut maka setiap perusahaan dituntut untuk memiliki suatu sistem akuntansi yang baik. Apabila sistem informasi tersebut tidak baik dikhawatirkan akan mempengaruhi perolehan laba suatu perusahaan tersebut.selain itu juga digunakan untuk pengawasan informasi keuangan.informasi tersebut disajikan dalam bentuk laporan keuangan.

laporan keuangan utama yang dihasilkan dari proses akuntansi adalah neraca dana laba rugi. Salah satu pos dalam neraca adalah aktiva tetap. Aktiva tetap adalah salah satu bagian akuntansi yang memiliki faktor yang cukup besar dan memiliki andil untuk menghasilkan laporan keuangan.

Sistem aktiva tetap perusahaan memproses trnasaksi yang berkaitan dengan akuisisi, pemeliharaan, dan penghapusan aktiva tetap. Sistem yang efektif akan mendukung keputusan manajemen, pelaporan keuangan, dan pelaporan ke pihak yang berwenang, dan juga memiliki pengendalian internal yang memadai.

Tujuan spesifikasi dari sistem aktiva tetap adalah :

1. Memproses akuisisi aktiva tetap ketika diperlukan dan sesuai dengan persetujuan dan prosedur manajemen formal.

2. Mempertahankan catatan akuntansi yang memadai dari akuisisi, biaya, deskripsi, dan lokasi fisik aktiva tetap di dalam organisasi. 3. Mempertahankan catatan depresiasi yang akurat untuk aktiva –

aktiva yang dapat disusutkan sesuai dengan metode – metode yang wajar.

4. Menyediakan informasi bagi pihak manajemen yang dapat membantu merencanakan investasi aktiva tetap dimasa yang akan datang.

5. Mencatat penghapusan aktiva tetap dengan benar. Karakteristik aktiva tetap adalah :

1. Aktiva tetap relatif mahal, dan biaya sulit ditentukan

2. Aktiva tetap dapat digunakan dalam jangka panjang, biasanya selama beberpa tahun. Jika aktiva tetap telah habis dipakai atau usang, perusahaan harus menyusutkannya.

Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dan dengan tujuan yang sama.

Sistem informasi akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi.

Sistem informasi akuntansi terdiri dari lima komponen – komponen yaitu : 1. Orang – orang yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

2. Prosedur – prosedur, baik manual maupun yan terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas – aktivitas organisasi.

3. Data tentang proses proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung dan peralatan untuk komunikasi jaringan.

Kelima komponen ini secara bersama – sama memungkinkan Sistem Informasi Akuntansi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu :

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset – aset organisasi, termasuk data organisasi, data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat dan handal.

PT. PERKEBUNAN NUSANTARA III MEDAN juga memiliki berbagai macam aktiva tetap seperti tanah, gedung, kendaraan, komputer, mesin fotokopi, mesin genset, Air Conditioner, mesin penghancur kertas dan peralatan lainnya. PTPN III Medan tidak dapat menjalankan kegiatan operasional tanpa adanya aktiva tetap tersebut, karena aktiva tetap memiliki peranan yang sangat penting bagi suatu perusahaan, maka diperlukan pengawasan dan perusahaan juga harus memperhatikan masalah pada biaya reparasi dan pemeliharaan apakah relatif konstan atau semakin meningkat sepanjang umur manfaat aktiva tetap karena itu, pihak manajemen harus berhati –hati dalam menerapkan kebijakan khususnya jumlah pengeluaran pendapatan ( revenue expenditire ), sebaliknya pengeluaran untuk aktiva aktiva di atas jumlah minimal yang harus dikapitalisasi sebagai pengeluaran modal ( capital expenditire ).

Berdasarkan uraian – uraian di atas maka penulis tertarik untuk meneliti bagaimana pelaksanaan akuntansi aktiva tetap berdasarkan Standar Akuntansi Keuangan dalam prakteknya diperusahaan. Maka dalam penyusunan tugas akhir penulis mengambil judul “ SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA PT.PERKEBUNAN NUSANTARA III MEDAN ’’.

B. Rumusan Masalah

Setiap perusahaa akan selalu mengalami permasalahan dalam menjalankan kegiatan perusahaannya. Masalah yang dihadapi oleh perusahaan tersebut adalah berbeda – beda satu sama lainnya, sama halnya dengan PTPN III Medan. Berdasarkan pada latar belakang diatas maka peneliti merasa tertarik untuk mengadakan serangkaian penelitian dan memaparkannya. Maka dirumuskan permasalahan sebagai berikut :

Apakah sistem informasi akuntansi aktiva tetap pada PT.

PERKEBUNAN NUSANTARA III MEDAN sudah berjalan sesuai dengan standar akuntansi yang berlaku?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai, tanpa adanya tujuan yang jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai dengan penjelasan diatas yang menjadi tujuan penelitian ini adalah :

b.Untuk mengetahui metode penyusutan yang diterapkan perusahaan. c. Untuk mengetahui penerapan sistem informasi akuntansi aktiva tetap

pada PTPN III Medan.

d. Untuk memenuhi syarat dalam menyelesaikan studi akhir.

2. Manfaat Penelitian

Adapun yang diharapkan dapat menjadi manfaat dari penelitian ini adalah : a. Peneliti, untuk memahami tentang sistem informasi akuntansi aktiva tetap dan penerapanya dalam praktek dan sebagai salah syarat menyelesaikan studi akhir Diploma.

b.Perusahaan, untuk menjadi sumbangan penulisan berupa saran atau usul bagi pihak manajemen dan sebagai bahan masukan untuk pencatatan lebih lanjut atas aktiva tetap.

c. Pembaca, sebagai informasi untuk penelitian lebih lanjut dan menambah pengetahuan serta bahan kepustakaan.

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, penulis mempunyai sistematika penulisan yang terdiri dari jadwal survei / observasi dan sistematika penulisan.

1. Jadwal Survei / Observasi

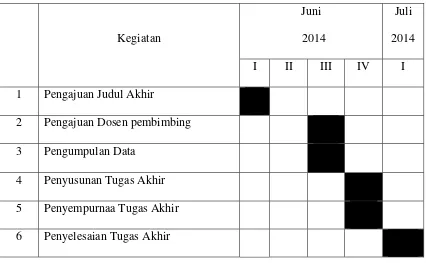

Tabel 1.1

Jadwal Observasi dan Penyusunan Tugas Akhir

Kegiatan

Juni 2014

Juli 2014 I II III IV I 1 Pengajuan Judul Akhir

2 Pengajuan Dosen pembimbing 3 Pengumpulan Data

4 Penyusunan Tugas Akhir 5 Penyempurnaa Tugas Akhir 6 Penyelesaian Tugas Akhir

2. Rencana Isi

Sistematika penulisan ini terdiri dari empat bab, yaitu pendahuluan, PTPN III Medan, sistem informasi aktiva tetap pada PTPN III Medan, dan penutup dimana satu sama lain saling berkaitan.

BAB 1 : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan, manfaat, dan rencana penulisan.

BAB II : PT.PERKEBUNAN NUSANTARA III MEDAN

BAB III : SISTEM INFORMASI AKTIVA TETAP PADA PT.

PERKEBUNAN NUSANTARA III MEDAN

Dalam hal ini penulis menguraikan tentang pengertian sistem informasi akuntansi, aktiva teap, metode data perolehan dan penyusutan aktiva tetap, manajemen aktiva tetap, dan usnsur- unsur pengendalian intern aktiva tetap PTPN III Medan.

BAB IV : KESIMPULAN DAN SARAN

Merupakan bagian akhir dari penyusunan tugas akhir yang terdiri dari kesimpulan serta saran yang dihasilkan dari penelitian ini. Dilengkapi dengan daftar pustaka sebagai referensi dari kesimpulan yang diperlukan dalam penelitian.