UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

FUNGSI DAN TANGGUNG JAWAB CONTROLLER TERHADAP PENGAWASAN AKTIVA TETAP

DI PERPUSTAKAAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

Diajukan oleh :

ELYA AFRIDA 072102087 D3 AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah SWT atas

rahmat dan kasih sayangNya yang telah memberikan kesempatan dan kesehatan

lahir dan bathin kepada penulis hingga dapat menyelesaikan tugas akhir ini.

Shalawat berangkaikan salam penulis haturkan kepada Rasulullah SAW

yang menjadi uswatun hasanah dalam menyampaikan risalah kebenaran keseluruh

ummatnya untuk bangkit dari kebodohan dan keterpurukan menuju kehidupan

yang rahmatan lil’alamin dengan ilmu dan iman.

Dalam penyelesaian tugas-tugas dan syarat untuk mencapai gelar ahli

madya dibidang ilmu akuntansi di Universitas Sumatera Utara, penulis telah

berusaha menyelesaikan tugas akhir yang berjudul “Fungsi dan Tanggung Jawab

Controller Terhadap Pengawasan Aktiva Tetap Di Perpustakaan Fakultas

Ekonomi Universitas Sumatera Utara”.

Untuk kesempurnaan tugas akhir ini, tidak lupa penulis ucapkan

terimakasih yang tak terhingga kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Ak selaku Sekretaris Program Studi

4. Ibu Nurzaimah, MM, Ak sebagai dosen pembimbing, yang telah

membimbing penulis hingga terselesaikannya tugas akhir ini. Selama

dalam bimbingan Ibu, penulis banyak mendapatkan ilmu sekaligus

pengalaman yang sangat berharga. Semoga Allah membalas kebaikan Ibu.

5. Bapak Oka Rafi’i, SE serta seluruh staf di perpustakaan Fakultas Ekonomi

yang telah memberikan bantuan dan kemudahan bagi penulis saat

mengadakan penelitian dalam penyelesaian tugas akhir ini.

6. Kedua orang tuaku yang kusayangi Zufrial Sihombing dan Mariani, yang telah berdoa, berjuang membesarkan dan membimbing

putra-putrinya dengan kasih sayang yang tiada terhingga. Semoga Allah SWT

membalas keduanya dengan kasih sayang dan kebahagiaan dihari tuanya.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari

kesempurnaan dan banyak terdapat kekurangan disana-sini. Oleh karena itu

penulis tidak menutup diri untuk saran dan kritik yang membangun buat penulis

dan tugas akhir ini agar menjadi lebih baik lagi. Akhirnya kepada Allah jugalah

penulis berserah diri, seraya berdoa semoga tulisan ini bisa memberikan manfaat

bagi penulis dan yang lainnya. Amin ya Rabbal Alamin.

Medan, Januari 2010

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR...i

DAFTAR ISI ...iii

DAFTAR TABEL ...v

DAFTAR GAMBAR...vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian... 4

D. Sistematika Penelitian 1. Jadwal Penelitian... 5

2. Laporan Penelitian ... 6

BAB II : FAKULTAS EKONOMI A. Sejarah Ringkas... 7

B. Struktur Organisasi dan Personalia ... 10

C. Job Description... 15

D. Jenis Usaha Kegiatan ... 20

E. Kinerja Usaha Terkini... 20

BAB III : TOPIK PENELITIAN

A. Aktiva Tetap... 23

B. Metode Penyusutan ... 25

C. Cara Perolehan Aktiva Tetap ... 29

D. Tujuan Pengawasan Aktiva Tetap... 33

E. Teknik Pengawasan Terhadap Aktiva Tetap ... 35

F. Fungsi dan Tanggung Jawab Controller Terhadap Pengawasan Aktiva Tetap... 41

BAB IV : PENUTUP A. Kesimpulan ... 43

B. Saran ... 44

DAFTAR TABEL

Halaman

Tabel 1.1. Jadwal Kegiatan ... 5

Tabel 3.1. Daftar Inventaris Perpustakaan FE USU ... 24

Tabel 3.2. Contoh Registrasi Buku ... 31

DAFTAR GAMBAR

Halaman

Gambar 2. 1. Struktur Organisasi Fakultas Ekonomi

Universitas Sumatera Utara ... 11

Gambar 3. 1. Contoh Stempel Perpustakaan FE USU ... 39

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laju pertumbuhan ekonomi dalam suatu negara umumnya akan

mendorong unit-unit usaha yang terdapat dalam negara yang bersangkutan untuk

meningkatkan kegiatan usahanya. Dalam melaksanakan kegiatan operasi

organisasi, ketika perusahaan/organisasi itu mulai didirikan, perusahaan

memerlukan assets awal yang harus dimiliki agar perusahaan tersebut dapat

berjalan dengan baik. Karena persaingan (kompetisi) dalam dunia usaha seiring

dengan lajunya pertumbuhan ekonomi yang merupakan tantangan bagi setiap

perusahaan dalam menjalankan usahanya dengan berhasilguna serta berdayaguna

agar dapat tetap tumbuh secara kompetitif.

Demi tercapainya setiap cita-cita dalam perusahaan, pelaksanaan

kegiatannya harus dilakukan melalui salah satu alat penunjang operasi perusahaan

yaitu dengan adanya aktiva tetap dalam suatu organisasi. Aktiva tetap adalah harta

berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih

dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual

dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih

dari satu tahun.

Perkiraan aktiva tetap merupakan salah satu unsur yang terdapat di

dalam neraca yang sifatnya permanen dan dapat digunakan terus-menerus dalam

terdiri dari tanah, peralatan, kendaraan, gedung, mesin dan harta berwujud

lainnya. Aktiva tetap merupakan faktor penunjang terjaminnya operasional

perusahaan/organisasi dengan lancar. Jika Aktiva tetap perusahaan mengalami

kerusakan karena kurangnya perhatian dari pihak perusahaan/kurangnya

pengawasan terhadap aktiva tetap akan membawa pengaruh kepada jalannya

kegiatan ekonomi perusahaan.

Untuk itu aktiva tetap yang ada pada suatu perusahaan/organisasi

haruslah benar-benar diperhatikan karena bila ditinjau dari segi pengolahan dan

pembuatannya memakan waktu yang cukup lama serta pengawasan rumit. Sistem

pengawasan dimulai saat dibuatnya komitmen terhadap pengadaan aktiva tetap

sampai diposisi terakhir melalui penjualan aktiva tetap. Pengawasan dilaksanakan

untuk menguji kebenaran aktiva tetap, apakah dipertanggungjawabkan,

dipergunakan secara jujur, diasumsikan secukupnya dan ditangani dengan cara

lain sebagaimana yang telah ditetapkan oleh manajemen perusahaan.

Apabila terdapat kesalahan dalam mengelola aktiva tetap yang terdapat

dalam perusahaan seperti kesalahan dalam penafsiran umur ekonomis ataupun

pemeliharaan aktiva tetap yang tidak benar akan menimbulkan kerugian bagi

perusahaan/organissasi sehingga aktiva tetap yang dimiliki perusahaan perlu

dibuat pengawasan intern yang benar sesuai dengan standar akuntansi yang

berterima secara umum. Oleh karena itu, dalam struktur organisasi diperlukan

bagian akuntansi yang dijabat oleh seorang kepala akuntansi. Sebutan yang paling

Adapun fungsi-fungsi controller secara umum,yaitu:

1. Fungsi perencanaan (Planning Function)

2. Fungsi Akuntansi (Accounting Function)

3. Fungsi Pelaporan (Reporting Function)

4. Fungsi Pengawasan (Controlling Function)

5. Fungsi-fungsi lain (Other Function)

Melihat kaitan antara fungsi controller dengan fungsi-fungsi manajemen,

diperoleh suatu kesimpulan begitu pentingnya peranan controller dalam mencapai

tujuan dan sasaran perusahaan, sebab dengan adanya bagian controller ini akan

semakin meningkatkan efisiensi dan efektivitas perusahaan dengan ketentuan

bahwa bagian contoller ini benar-benar dibawahi oleh seorang yang profesional.

Dari uraian di atas, mengenai pentingnya peranan controller dalam

membantu manajemen untuk mengadakan pengawasan terhadap investasi pada

aktiva tetap dalam mendorong tercapainya tujuan organisasi, maka peneliti

mengambil judul ”Fungsi dan Tangung Jawab Controller Terhadap Pengawasan Aktiva Tetap Di Perpustakaan Fakultas Ekonomi Universitas Sumatera Utara ”.

B. Rumusan Masalah

Dalam menjalankan setiap kegiatan dalam perusahaan, tentu saja

perusahaan memiliki masalah yang terkadang muncul dan sudah pasti harus

dihadapi oleh perusahaan. Masalah merupakan faktor yang dapat membahayakan

berikut untuk penelitian ini yaitu: ”Apakah fungsi dan tanggung jawab controller

terhadap pengawasan aktiva tetap di Perpustakaan Fakultas Ekonomi Universitas

Sumatera Utara sudah berjalan dengan efektif ?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian

adalah :

1. Untuk mengetahui apakah fungsi dan tangung jawab controller terhadap

pengawasan aktiva tetap di Perpustakaan Fakultas Ekonomi Universitas

Sumatera Utara sudah efektif,

2. Untuk memperluas wawasan atau pandangan penulis mengenai fungsi dan

tangung jawab controller terhadap pengawasan aktiva tetap di

Perpustakaan Fakultas Ekonomi Universitas Sumatera Utara dengan yang

dipelajari penulis selama masa perkuliahan,

3. Untuk memenuhi salah satu syarat menyelesaikan pendidikan pada

Program Diploma III Fakultas Ekonomi USU Medan.

Manfaat yang dapat diperoleh dari pelaksanaan penelitian ini adalah :

1. Bagi pihak Perpustakaan, sebagai bahan masukan untuk memperbaiki

fungsi dan tangung jawab controller terhadap pengawasan aktiva tetap di

Perpustakaan Fakultas Ekonomi Universitas Sumatera Utara dimasa yang

2. Bagi Penulis, sebagai bahan masukan jika dimintai pendapat mengenai

fungsi dan tangung jawab controller terhadap pengawasan aktiva tetap di

Perpustakaan Fakultas Ekonomi Universitas Sumatera Utara

3. Bagi Penulis lain, sebagai bahan masukan untuk menyempurnakan

penelitian sejenis berikutnya.

D. Sistematika Penelitian

Sistematika penelitian terdiri dari jadwal penelitian dan laporan

penelitian.

1. Jadwal Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera

Utara Jl. T. M. Hanafiah Kampus USU Medan. Untuk lebih jelasnya, jadwal

kegiatan ini dapat dilihat pada Tabel 1.1

2. Laporan Penelitian

Laporan penelitian terdiri dari empat bab yaitu bab pendahuluan, bab

profil fakultas, bab topik penelitan dan bab penutup. Pada bab pendahuluan

penulis menjelaskan mengenai latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian, dan sistematika penelitian yang terdiri dari

jadwal penelitian dan laporan penelitian. Pada bab profil organisasi penulis

menjelaskan mengenai keadaan umum fakultas ekonomi yang mencakup

sejarah ringkas fakultas ekonomi, struktur organisasi dan personalia, job

description, kegiatan, kinerja usaha terkini, dan rencana kegiatan. Pada bab

topik penelitian penulis menjelaskan mengenai aktiva tetap, metode

penyusutan, perolehan aktiva tetap, tujuan pengawasan aktiva tetap, teknik

pengawasan terhadap aktiva tetap serta fungsi dan tanggung jawab controller

terhadap pengawasan aktiva tetap. Pada bab penutup Penulis membuat

kesimpulan dan saran yang dapat dipergunakan perusahaan dimasa yang akan

datang.

BAB II

PROFIL ORGANISASI

A. Sejarah Ringkas Fakultas Ekonomi

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan

atau di luar Provinsi Sumaterera Utara. Jelasnya Fakultas Ekonomi lahir dan

didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kota Kuraja

(Banda Aceh), dan yang menjabat sebagai Dekan pada waktu itu adalah Dr.Teuku

Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di

kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh)

tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan

bahwa pada waktu itu tekhnik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status Negeri dengan Surat Keputusan Menteri Perguruan Tinggi

dan Ilmu Pengetahuan R.I No. 64/1961 tentang Pengertian Fakultas Ekonomi

lingkungan Universitas Sumatera Utara tanggal 24 Nopember 1961 yang berlaku

surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan Tinggi

No.131/DIKTI/Kep/1984, dan disusul dengan Surat Keputusan No.23/DIKTI/

Kep/1987, No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas

Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan,

yaitu Program Pendidikan Strata -1 Program Pendidikan D-III.

Program Pendidikan Strata -1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma –III terdiri dari :

a. Program Studi Kesekretariatn

b. Program Studi Keuangan

c. Program Studi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

Mahasiswa pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu

Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi

dalam dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang

berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan dengan

pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian

dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan

sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa

selaku pelanggan (customer) dan stakeeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organissi profesional dan lembaga lain yang bertaraf

nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah:

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun

b. Menjadi lembaga yang berkemampuan melaksanakan

penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap

perkembangan/ perubahan.

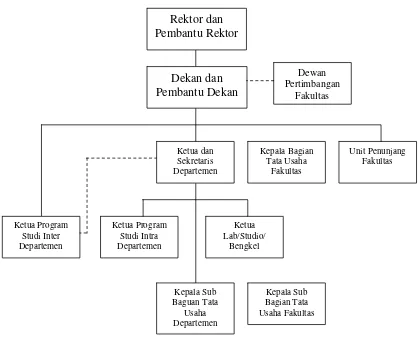

B. Struktur Organisasi dan Personalia

Setiap perusahaan baik perusahaan milik negara maupun milik swasta,

tidak terkecuali Fakultas Ekonomi memiliki struktur organisasi. Dengan adanya

stuktur organisasi fakultas, maka setiap aparat akan mempunyai kesatuan tindakan

dalam melaksanakan kegiatan operasional secara efisien dan efektif dalam rangka

mencapai tujuan organisasi. Oleh karena itu semakin baik struktur organisasi

suatu perusahaan akan menjadikan perangkat dari organisasi lebih terintegrasi dan

terkoodinir dengan baik.

Struktur organisasi dapat dikatakan merupakan alat vital dalam suatu

perusahaan, misalnya dalam hal pendelegasian wewenang kepada bawahan dan

batas tanggung jawab atas wewenang yang diberikan kepadanya. Tindakan yang

dilakukan oleh tiap-tiap bagian dalam perusahaan harus menyatukan usaha dalam

mencapai tujuan yang telah ditetapkan semula. Tanggung jawab harus dibagi

sedemikian rupa sehingga tidak ada orang atau individu yang mengendalikan

seluruh tahapan transaksi.

Suatu organisasi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

melalui saluran tunggal. Struktur Organisasi Fakultas Ekonomi Universitas

Sumatera Utara dapat dilihat pada Gambar 2.1. berikut ini.

Rektor dan

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi USU

Berikut adalah daftar personalia Fakultas Ekonomi Universitas Sumatera

Utara :

Pimpinan Fakultas Ekonomi USU

Dekan : Drs. Jhon Tafbu Ritonga, M.Ec

Pembantu Dekan I : Drs. Arifin Hamzah, MM, Ak

Pembantu Dekan II : Fahmi Natigor Nasution, SE, M.Acc, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si

Dewan Pertimbangan Fakultas Ekonomi USU

Ketua : Drs. Erwin Abubakar, MBA, Ak

Sekretaris : Dra. Komariah Pandia, M.Si

Anggota : Prof. Bachtiar Hassan Miraza

Prof. Moenaf H. Regar, M.Acc

Prof. Dr. Amrin Fauzi

Prof. Dr. Arnita Zainuddin, M.Si

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Prof. Dr. Ritha Dalimunthe, SE, M.Si

Prof. Dr. Azhar Maksum, M. Ec, A.cc, Ak

Prof. Dr. Syad Afifuddin S, M.Ec

Prof. Dr. Ramli, MS

Drs. Jhon Tafbu Ritonga, M.Ec

Drs. Arifin Hamzah, MM., Ak

Ami Dilham, SE, M.Si

Drs. Hassan Sakti Siregar, M.Si, Ak

Wahyu Ario Pratomo, SE, M.Ec

Prof. Dr. lic. Reg. Sirojuzilam, SE

Prof. Dr. Rismayani, MS

Departemen

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec

Sekretaris : Dr. Irsyad Lubis, SE, M.SocSc

Manajemen

Ketua : Prof. Dr. Ritha Dalimunthe, SE, M.Si

Sekretaris : Nisrul Irawati, SE, MBA

Akuntansi

Ketua : Drs. Hassan Sakti Siregar, M.Si, Ak

Sekretaris : Mutia Ismail, SE, MM, Ak

Program Diploma

Keuangan

Ketua : Prof. Paham Ginting, MS

Akuntansi

Ketua : Drs. Hassan Sakti Siregar,M.Si,Ak

Sekretaris : Iskandar Muda, SE, M.Si,Ak

Kesekretariatan

Ketua : Dr. Endang Sulistya Rini, SE, M.Si

Sekretaris : Dr. Arlina Nurbaiti Lubis, SE, MBA

Bagian Tata Usaha

Kepala Bagian Tata Usaha : Sofia Anita, SE

Kasub. Personalia : Kammariyah, SE

Kasub Keuangan : Eka Juliani, SE

Kasub Umum & Perlengkapan : M. Simba Sembiring, SE, M.Si

Kasub Akademik : Fepti Aniar, SE

Kasub Kemahasiswaan : Zaliana, S.Sos

Bendaharawan Gaji : Maslan, SE

PMUC : Suparyo, SE

Lembaga-Lembaga Penunjang

Puslitbank

Pengarah : Drs. Jhon Tafbu Ritonga, M.Ec

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec

Unit Pelayanan

C. Job Description Fakultas Ekonomi

Fakultas dipimpin oleh Dekan, berada di bawah dan bertanggung jawab

kepada Rektor. Urusan administrasi di Fakultas dikelola oleh Bagian Tata Usaha

yang terdiri atas :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian, dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian, dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas.

f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan

laporan fakultas.

2. Sub Bagian Akademik

Tugasnya adalah :

a. Menyusun Rencana Kerja Dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penilitian,

pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan para

masyarakat di lingkungan masyarakat.

h. Menyusun laporan kerja sub bagian dan mempersiapkan laporan

bagian.

3. Sub Bagian Umum dan Keuangan

a. Menyusun Rencana Kerja Dan Anggaran Tahunan (RKAT) Sub

Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan

kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerima tamu pimpinan, rapat dinas, dan

pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya

yang telah di teliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat di bidang keuangan.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusutan RKAT Bagian

c. melaksanakan proses pengadaan dan pengangkatan pegawai

d. melaksanakan urusan mutasi pegawai

e. memverivikasi usulan angka kredit jabatan fungsional

f. memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan, surat keputusan mengajar, pengangkatan Guru Besar, ijin dan

cuti

g. melaksanakan pemberian penghargaan pegawai

h. memproses SK jabatan struktural dan fungsional

i. memproses pelanggaran disiplin pegawai

j. memproses asuransi pegawai

k. menyusun laporan kerja sub bagain dan mempersiapkan penyusunan

laporan bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

Tugasnya adalah :

a. Menyusun Rencana Kerja dan anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan

alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan

kemahasiswaan.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat

universitas.

g. Melakukan pengurusan beasiswa, pembinaan karier dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi di bidang kemahasiswaan.

k. Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan

dan alumni.

6. Sub Bagian Perlengkapan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data perlengkapan

c. Mengoperasionalkan sistem informasi kerumahtenagaan dan

perlengkapan

d. Melakukan penyimpanan dokumen dan surat di bidang

kerumahtanggaan dan perlengkapan

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan

lingkungan

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian

D. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan

pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan – lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya

agar tujuan yang telah digariskan oleh fakultas dapat tewujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian–penelitian ilmiah

khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan

masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar–

seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak

dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat

menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas

yang baik.

Kegiatan–kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari–hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isr’a

Mi’raj, dll) sehingga para civitas akademika selalu memiliki nilai–nilai dan

norma–norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara

lain dalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap/ganjil.

2. Perkuliahan semester genap/ganjil.

3. Ujian mid semester/ujian semester genap/ganjil.

BAB III

TOPIK PENELITIAN

A. Aktiva Tetap

Untuk mengetahui apa yang dimaksud dengan aktiva tetap, penulis

mengutip beberapa pengertian dari aktiva tetap. Menurut PSAK No 16

(2007:16.2) aktiva tetap adalah aset berwujud yang :

(a) dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa

yang direntalkan kepada pihak lain atau untuk tujuan administratif,

(b) diharapkan untuk digunakan selama lebih dari satu periode.

Sedangkan menurut Warren, Reeve, Fees (2005:504), ”aktiva tetap (fixed

assets) merupakan aktiva jangka panjang atau aktiva yang relatif permanen.

Mereka merupakan aktiva berwujud (tangible assets) karena ada secara fisik. Aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal”.

Menurut Soemarso (2005:20), ”aktiva tetap merupakan aktiva berwujud (tangible assets) yang: (1) masa manfaatnya lebih dari 1 tahun; (2) digunakan dalam kegiatan perusahaan; (3) dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan serta; (4) nilainya cukup besar”.

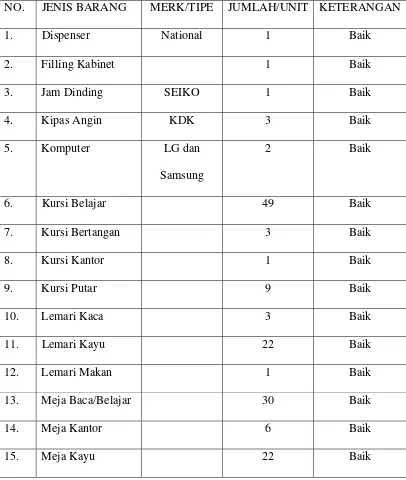

Adapun daftar aktiva yang terdapat di Perpustakaan Fakultas Ekonomi

dapat dilihat pada tabel 3.1 dibawah ini:

Tabel 3.1

Daftar inventaris Perpustakaan FE USU

NO. JENIS BARANG MERK/TIPE JUMLAH/UNIT KETERANGAN

1. Dispenser National 1 Baik

2. Filling Kabinet 1 Baik

3. Jam Dinding SEIKO 1 Baik

4. Kipas Angin KDK 3 Baik

5. Komputer LG dan

Samsung

2 Baik

6. Kursi Belajar 49 Baik

7. Kursi Bertangan 3 Baik

8. Kursi Kantor 1 Baik

9. Kursi Putar 9 Baik

10. Lemari Kaca 3 Baik

11. Lemari Kayu 22 Baik

12. Lemari Makan 1 Baik

13. Meja Baca/Belajar 30 Baik

14. Meja Kantor 6 Baik

16. Meja Kayu Kecil 5 Baik

17. Mesin Tik 1 Baik

18. Mukena 2 Baik

19. Printer 1 Baik

20. Racun Api 1 Baik

21. Rak Buku Besi 13 Baik

22. Rak Koran 2 Baik

23 Sajadah 4 Baik

Sumber : Perpustakaan FE USU

Media Cetak Yang Ada Di DaLam Ruang Baca/Perpustakaan Fakultas Ekonomi Universitas Sumatera Utara:

1. Media Cetak Harian :

a. Kompas

b. Medan Bisnis

c. Waspada

2. Media Cetak Mingguan:

a. Tempo

3. Media Cetak Bulanan :

Jumlah Skripsi Program S1 Reguler, D3, dan S1 Ekstensi

1. Program S1 Reguler:

a. S1 Akuntansi : No. 959 s/d 2133 = 1177

b. S1 Ekonomi Pembangunan : No. 253 s/d 968 = 715

c. S1 Manajemen : No. 882 s/d 1982 = 1156

2. Program D3 :

a. D3 Akuntansi : No. 642 s/d 1988 = 1346

b. D3 Keuangan : No. 473 s/d 1810 = 1337

c. D3 Kesekretariatan : No. 463 s/d 1331 = 870

3. Program S1 Ekstensi :

a. S1 Akuntansi : No. 1 s/d 2133 = 1135

b. S1 Manajemen : No. 169 s/d 1243 = 1074

Jumlah buku yang terdapat di Perpustakaan FE USU sebanyak kurang

lebih 4585 buku, sedangkan jumlah jurnal adalah kurang lebih 117 buah.

B. Metode Penyusutan

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap

kemampuan aktiva tetap dalam operaional perusahaan menurun disebabkan oleh

faktor fisik dan fungsional.

1. Faktor fisik : Faktor ini berkaitan dengan berlalunya waktu dan

pemakaian dalam operasi perusahaan. Faktor ini

menyebabkan terjadinya kegugusan teknis seperti aus

(wear and tear), usang karena umur (deteroriation and

decay), kerusakan-kerusakan selama pemakaian dalam

operasional.

2. Faktor fungsional : Faktor yang berkaitan dengan ketidakmampuan aktiva

tetap tersebut untuk menjalankan fungsinya memenuhi

kebutuhan yang diharapkan, walaupun dari segi fisik

aktiva tetap tersebut masih dapat digunakan. Hal ini

antara lain karena :

a. Kemajuan teknologi, dimana diperoleh tingkat

produktivitas yang lebih tinggi jika aktiva tetap

tersebut diganti dengan aktiva tetap yang lebih

modern.

b. Selera konsumen, dimana produk yang dihasilkan

oleh aktiva tetap tersebut sudah ketinggalan model

dan tidak ada lagi peminatnya.

Akuntansi depresiasi (penyusutan) merupakan sistem akuntansi yang

bertujuan untuk mendistribusikan biaya atau nilai dasar lainnya dari aktiva tetap

Depresiasi adalah suatu proses alokasi, bukan proses penilaian. Oleh

karenanya nilai buku suatu aktiva tetap yang nampak dalam neraca bukan

menyatakan nilai pasarnya yang turun pada saat itu, tetapi merupakan bagian dari

cost yang belum dialokasikan sebagai biaya.

Dalam menghitung depresiasi (penyusutan) ada beberapa faktor yang

perlu diperhatikan yaitu sebagai berikut :

1. Asset cost (harga perolehan aktiva tetap)

2. Residual value (nilai residu/sisa), yaitu nilai yang diharapkan dapat

direalisasi pada saat asset tidak dapat digunakan lagi.

3. Useful life (masa manfaat)

4. Depreciation method (metode penyusutan). Metode penyusutan aktiva

tetap yang digunakan oleh suatu perusahaan harus sesuai dengan sifat

dan penggunaan aktiva tetap. Kebijaksanaan pimpinan dan metode

penyusutan yang digunakan harus konsisten.

Dalam melaksanakan fungsinya contoller harus dapat menentukan

metode penyusutan yang sesuai dengan sifat dan penggunaan aktiva tetap

bersangkutan. Pembebanan biaya penyusutan yang tepat akan menunjukkan

penetapan pendapatan yang tepat serta melindungi investasi atas aktiva tetap dari

pemilik. Controller juga harus menentukan masa manfaat dan nilai residu,

terutama dalam memberikan rekomendasi kepada pimpinan mengenai

Menurut PSAP No.7, metode yang digunakan atas aktiva yang dimiliki

BUMN adalah:

1. Metode garis lurus

2. Metode saldo menurun

3. Metode unit produksi

Dari ketiga metode diatas maka PT BUMN biasanya akan menggunakan

metode garis lurus. Di dalam Universitas Sumatera Utara tidak ada pemisahan

aset-aset USU antara unit kerja lainnya. Pencatatan pelaporan dipusatkan di Biro

Rektor, sedangkan unit kerjanya misalnya Perpustakaan tidak dilakukan.

Alasan yang mendukung pernyataan ini adalah karena telah ditetapkan

dalam UU, yaitu SAP No.24 Tahun 2005 yang mana mengatur pencatatan

pelaporan keuangan akuntansi di tingkat pemerintah.

Pada Perpustakaan Fakultas Ekonomi USU juga tidak didapati adanya

penyusutan aktiva tetap. Seperti yang telah dijelaskan sebelumnya bahwa

Perpustakaan FE USU hanya ruang baca yang dipergunakan untuk mahasiswa

Fakultas Ekonomi ataupun mahasiswa Fakultas lain yang masih menjadi

mahasiswa Universitas Sumatera Utara. Pepustakaan FE USU bukan merupakan

suatu badan usaha yang mencari profit atau laba. Oleh karena itu setiap aktiva

tetap yang ada di Perpustakaan FE USU tidak pernah disusutkan.

Aktiva tetap yang keluar dari Perpustakaan FE USU karena telah habis

masa manfaatnya dan akan diganti, dimana biaya untuk mengganti aktiva tetap

perlengkapan USU. Oleh karena itu setiap asset yang ada di Perpustakaan FE

USU diawasi dengan cukup baik oleh controllernya.

C. Cara Perolehan Aktiva Tetap

Suatu aktiva tetap mempunyai harga perolehan yang meliputi seluruh

jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva

tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli

aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut

dapat digunakan oleh perusahaan. Dalam menjalankan aktivitasnya, suatu

perusahaan dapat memperoleh aktiva tetap dengan beberapa cara diantaranya,

pembelian, disumbangkan (hadiah), dan dibangun sendiri.

1. Pembelian

Pembelian suatu aktiva tetap dapat dilakukan secara tunai dan kredit.

Secara tunai biasa dilakukan apabila perusahaan memiliki dana yang cukup

untuk memperolehnya. Dalam perkiraan, aktiva tetap tersebut dicatat sebesar

jumlah uang yang dikeluarkan sehubungan dengan pembelian tersebut.

Biaya-biaya yang dikapitalisasi sebagai harga perolehan adalah aktiva tetap itu

sendiri ditambah dengan biaya-biaya terkait pembelian aktiva tetap tersebut

seperti pajak penjualan, biaya pengangkutan, asuransi dalam perjalanan, bea

nama balik, dan biaya pemasangan.

Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada saat

aktiva tetap tersebut diterima sebesar harga perolehannya. Menurut Warren

jumlah yang dikeluarkan untuk mendapatkan aktiva tetap dan membuatnya siap digunakan. Sebagai contoh, biaya pengangkutan dan pemasangan peralatan termasuk bagian dari total biaya aktiva tetap”.

Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva

tetap yang bersangkutan dicatat sebesar nilai tunainya. Sedangkan selisih antara

nilai tunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga.

Unsur bunga dan financing cost yang terdapat didalamnya harus dikeluarkan dan

diperlakukan sebagai biaya dalam periode dimana pembayaran itu terjadi. Oleh

karena itu harus dicatat dalam perkiraan beban bunga.

2. Aktiva Tetap yang dihadiahkan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut

nonreciprocal transfer atau transfer yang tidak memerlukan umpan balik.

Aktiva ini wajib dicatat sebesar harga pasar yang wajar atau berdasarkan

penilaian yang dilakukan oleh pihak perusahaan penilai yang independen

(appraisal company) dan di kredit modal donasi (donate capital). SFAS

No.116, “Akuntansi untuk kontribusi yang diterima dan kontribusi yang

diberikan”, mendifinisikan kontribusi sebagai : ”Transfer tak bersyarat atas kas

atau aktiva lainnya kepada suatu entitas atau penyelesaian atau pembatalan

kewajiban secara sukarela tanpa timbal balik apapun oleh entitas lain yang

3. Aktiva yang dibangun sendiri

Dalam memperoleh suatu aktiva tetap terkadang dilakukan dengan cara

dibangun sendiri. Hal ini dikarenakan biaya perolehannya akan lebih rendah,

selain itu kualitas aktiva tetap akan lebih baik. Biaya perolehan aktiva tetap

meliputi seluruh biaya-biaya pembuatannya termasuk bahan baku, tenaga

kerja, dan biaya overhead langsung maupun tidak langsung yang merupakan

biaya-biaya diluar biaya operasional perusahaan sehari-hari. Menentukan

jumlah overhead tidak langsung yang akan dialokasikan pada aktiva yang

dikerjakan bukanlah hal yang mudah.

Perolehan aktiva tetap yang terdapat di perpustakaan Fakultas

Ekonomi USU umunya dilakukan dengan 3 cara yaitu :

a Perolehan dari donasi/sumbangan

Pada dasarnya perolehan ini didapat dari dekan ataupun alumni.

Sistem pencatatan yang dilakukan oleh Perpustakaan Ekonomi USU yaitu

ketika aktiva diterima maka aktiva tersebut langsung diregistrasi lalu

distempel dan disusun ke rak buku. Contoh pencatatannya dapat dilihat

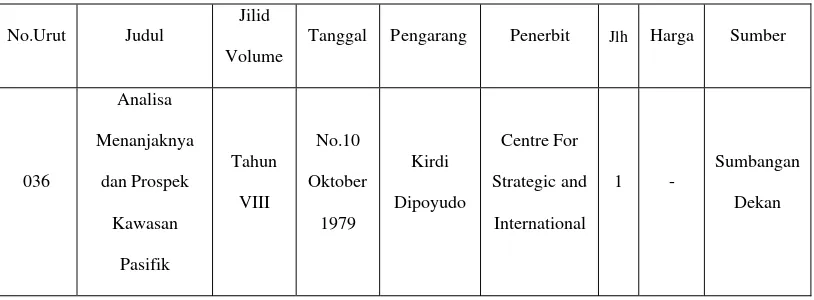

pada tabel 3.2 dan tabel 3.3 berikut ini.

Tabel 3.2 Contoh registrasi buku

No.Urut No.Registrasi Judul

Pengarang

Penerbit

edisi jilid Jumlah

Keterangan

Asal

Accounting

Tanggal Pengarang Penerbit Jlh Harga Sumber

036

Sumber : Perpustakaan FE USU

Kemudian buku yang diterima akan dinomori sesuai dengan nomor urut

yang ada di buku besar. Tetapi untuk jurnal Perpustakaan tidak memberikan

nomor urut, hanya melakukan pencatatan saja.

2. Inventaris

Inventaris yang dimaksud yaitu aktiva tetap yang dimiliki Perpustakaan

FE USU yang pada dasarnya berasal dari Fakultas Ekonomi untuk membantu

3. Pembelian

Pembelian yang dimaksud disini adalah dengan melakukan surat

permohonan kepada Fakultas yang kemudian pihak Fakultas yang akan

membelinya. Selain itu pihak perpustakaan juga membeli aktiva dengan inisiatif

sendiri yaitu pembelian yang dilakukan dengan sukarela.

D. Tujuan Pengawasan Aktiva Tetap

Dalam suatu organisasi yang memiliki nilai aktiva tetap yang dominan dari

total nilai aktiva organisasi harus memiliki sistem akuntansi yang baik yang

mendukung internal control (pengawasan intern) terhadap aktiva tetap yang dapat

diandalkan. Sistem akuntansi yang baik harus meliputi semua teknik, metode dan

prosedur dalam pencatatan dan pengolahan data akuntansi untuk memperoleh

pengawasan intern yang baik dalam organisasi. Dengan sistem akuntansi yang

baik maka kita dapat mengetahui kecurangan–kecurangan atau pencurian aktiva

yang terjadi di organisasi. Dari kecurangan dan pencurian tersebut maka dapat

diterapkan sistem pengawasan intern yang baik sebagai upaya untuk mengurangi

atau menghindari kecurangan dan pencurian yang sering terjadi di dalam

organisasi.

Dalam kaitannya dengan pengawasan aktiva tetap secara spesifik, tekanan

dari tujuan sistem pengawasan intern lebih diutamakan pada perlindungan

terhadap kekayaan (aktiva tetap).

Tujuan pengawasan aktiva tetap sebagai berikut :

a. Menghindari kecurangan terhadap pencatatan terhadap fisik aktiva tetap

1) memeriksa daftar kumpulan aktiva tetap kemudian mengadakan

pengecekan langsung kelapangan, apakah sesuai catatan dengan

kenyataan,

2) apabila ada aktiva tetap yang berkurang karena sudah rusak dan akan

diafkir, staff Tata Usaha akan memeriksa daftar usulan pengafkiran aktiva

tetap,

3) aktiva tetap apabila mengalami kecurian, Papam harus dibuat Berita Acara

kehilangan agar barang tersebut bisa diundurkan dari barang produktif.

b. Untuk mendeteksi aktiva tetap yang telah hilang, rusak atau menganggur,

perhitungan fisik persediaan aktiva tetap harus dilakukan secara periodik

dalam rangka memeriksa keakuratan catatan akuntansi. Selain itu aktiva tetap

harus diperiksa secara periodik untuk menentukan kondisinya. Pengawasan

yang hati-hati juga harus dilaksanakan dalam pelepasan aktiva tetap. Semua

pelepasan harus diotorisasi dan disetujui secara benar.

c. Mengetahui keberadaan aktiva tetap apakah sesuai dengan fungsinya

dilakukan dengan cara :

1) adanya daftar kumpulan aktiva tetap maka dapat diketahui keberadaan

aktiva tetap dan fungsinya masing-masing,

2) krani aktiva tetap akan mengadakan pengecekan langsung secara rutin

untuk memeriksa keberadaan aktiva tetap berdasarkan catatan yang ada

Menurut Widjajanto (2002) pengendalian intern adalah suatu sistem

pengendalian yang meliputi struktur organisasi beserta semua metode dan ukuran

yang diterapkan dalam perusahaan dengan tujuan untuk :

a) mengamankan aktiva perusahaan,

b) mengecek kecermatan dan ketelitian data akuntansi,

c) meningkatkan efisiensi,

d) mendorong agar kebijakan manajemen dipatuhi oleh segenap jajaran operasi.

Menurut penulis sistem pengawasan intern aktiva tetap pada Perpustakaan

Fakultas Ekonomi USU Medan telah sesuai dengan teori pada kutipan yang

penulis sajikan, dimana metode yang digunakan perusahaan telah dipergunakan

sepenuhnya begitu juga dengan tujuan pengawasan aktiva tetap, maka sistem

pengawasan yang dilakukan perusahaan sudah efektif.

E. Teknik Pengawasan Terhadap Aktiva Tetap

Karena aktiva tetap bernilai tinggi dan berumur ekonomis panjang, adalah

penting untuk merancang dan menerapkan pengendalian internal yang efektif atas

aktiva tetap. Segera setelah aktiva tetap diterima, aktiva tersebut harus diperiksa

dan diberi label untuk tujuan pengendalian dan dicatat. Prosedur ini dimaksudkan

untuk membentuk pertanggunggugatan awal bagi aktiva dimaksud.

Dalam melakukan teknik pengawasan aktiva tetap tentunya tidak terlepas

dari sistem pengawasan intern yang terdapat di dalam organisasi, sebab teknik

pengawasan aktiva tetap merupakan bagian dari cara–cara yang digunakan oleh

Pengawasan dalam suatu perusahaan mencakup rencana organisasi dan

semua metode serta prosedur terutama yang mengenai dan berhubungan langsung

dengan pengamanan aktiva.

Dalam rangka pelaksanaan teknis pengawasan maka ada beberapa prinsip

pengawasan intern yang baik :

1. Pegawai yang kapabel dan dapat dipercaya

Pemberian tugas dan tanggung jawab kepada masing-masing

pegawai harus berdasarkan (sesuai dengan) kecakapan, pengalaman dan

kejujuran.

2. Pemisahan wewenang

Dengan maksud pengawasan intern, maka penempatan pegawai

disamping bertujuan untuk mempergunakan tenaga pegawai

sebaik-sebaiknya juga harus didasari prinsip adanya pemisahan yang baik meliputi

tugas dan wewenang. Dalam hubungannya dengan pemisahan tugas/

wewenang perlu diingat bahwa, tugas–tugas dibagikan kepada beberapa

pegawai sehingga ”tidak seorang pun mengerjakan suatu transaksi sejak

awal sampai dengan selesai ”.

3. Pengawasan

Hasil pekerjaan masing-masing pegawai harus diawasi dan dinilai

oleh atasannya yang bertanggung jawab atas hasil pekerjaan pegawai

tersebut. Alasan itu, sesuai dengan prinsip-prinsip manajemen, harus

tindakan koreksi. Adalah tangung jawab pimpinan terhadap pegawai untuk

mengawasi mereka, agar supaya mereka tetap jujur, efektif dan efisien.

4. Penetapan tanggung jawab secara perseorangan

Dalam menetapkan tanggung jawab mengenai suatu tugas, harus

dapat diikuti pelaksanaan tugas-tugas itu sampai tingkat yang

melaksanakannya dengan maksud untuk menghubungkan hasil

pelaksanaan tersebut dengan tanggug jawab masing–masing petugas.

Penetapan tanggung jawab perseorangan dengan demikian

membawa pengaruh psikologis bahwa tugas–tugas itu akan lebih

diperhatikan sehingga para petugas akan bekerja lebih waspada. Tiap

orang akan bekerja lebih baik jika dia tahu bahwa dia akan diminta

pertanggungjawaban apabila ada hal – hal yang tidak beres dalam

tugasnya.

5. Pemeriksaaan otomatis berdasarkan prosedur-prosedur yang rutin.

Prosedur–prosedur hendaknya disusun sedemikian rupa sehingga

memungkinkan adanya pencocokan antara pekerjaan petugas yang satu

dengan petugas yang lain.

6. Pencatatan yang seksama dan segera.

Transakasi–transaksi, baik ekstern maupun intern yang mempunyai

akibat ekonomis, harus segera dicatat dalam dokumen dasar yang telah

Pencatatan harus lengkap dan tidak gampang diubah. Ini dapat

diperkuat dengan menggunakan formulir – formulir tercetak yang diberi

nomor urut. Jika suatu formulir salah diisinya, maka harus dicap dengan

tanda batal dan disimpan dalam urutan yang baik. Karena adanya nomor

urut itu, maka jika ada dokumen yang hilang/dicuri akan segera dapat

diketahui.

7. Penjagaan fisik

Jelas kiranya bahwa kerugian-kerugian karena kecurangan akan

banyak berkurang dengan adanya alat – alat penjagaan secara fisik

misalnya gudang yang terkunci dan sebagainya

8. Pemeriksaan oleh petugas yang bebas dari tugas rutin.

Secara periodik, sistem administrasi harus diteliti kembali oleh

suatu institute yang bebas dari pekerjaan rutin dalam organisasi. Dalam

hubungan tersebut adalah bagian pemeriksaan intern (Internal Audit

Department) dan perusahaan itu sendiri atau dapat berupa kantor akuntan

ekstern.

Teknik pengawasan aktiva tetap yang berjalan di Perpustakaan FE USU

tidak sepenuhnya mengikuti prinsip pengawasan intern yang baik seperti yang

penulis kemukakan di atas.

Berikut adalah teknik pengawasan aktiva tetap yang terdapat di

Perpustakaan FE USU.

Pemberian tugas dalam mengawasi keberadaan aktiva tetap ataupun tugas

yang lain telah diberikan kepada karyawan yang kapabel dan dapat dipercaya.

Pada perpustakaan setiap tugas tidak dilakukan oleh 1 orang saja. Karena

setiap tugas telah diatur oleh Kepala Perpustakaan untuk masing-masing pegawai.

Sehingga tidak ada yang memiliki tugas yang sama.

Penjagaan fisik juga telah dilakukan dengan baik, selain itu setiap

transaksi yang terjadi di Perpurtakaan FE USU telah dicatat dengan seksama dan

segera. Misalnya buku yang dari donasi ketika diterima langsung akan dicatat oleh

pegawai. Tetapi pada Perpustakaan Ekonomi USU tidak terdapat adanya

penetapan tanggung jawab secara perseorangan sehingga hal ini dapat

menyebabkan adanya penyelewengan kekuasaan yang dilakukan oleh pegawai.

Pengawasan atas aktiva tetap telah dilakukan semampunya oleh pegawai

yang berwenang yang mana pegawai tersebut juga bertanggung jawab atas

keberadaan aktiva.

2. Tamu / Mahasiswa

a. Setiap tamu/mahasiswa harus mengisi buku tamu sebelum masuk ke ruang

baca dan meninggalkan KTM sesuai stambuknya pada tempat yang telah

disediakan.

b. Setiap buku yang terdapat di Perpustakaan Ekonomi USU diregistrasi

secara manual sesuai dengan buku besar yang tersedia di ruang baca FE

USU. Buku yang telah diregistrasi kemudian diberi stempel seperti pada

NO : 507 / P / FE – USU / 2002 Exp : 3 Paraf Petugas :

Gambar 3.1

Contoh stempel Perpustakaan FE USU

PERPUSTAKAAN FAKULTAS EKONOMI USU

M E D A N

Gambar 3.2

Sumber : Perpustakaan FE USU

Hal ini dilakukan agar meminimalisasi hal-hal yang tidak diinginkan

misalnya pencurian buku, sehingga stempel yang diberikan merupakan

petanda bahwa buku tersebut adalah milik Perpustakaan FE USU.

c. Ketika mahasiswa yang hendak mengcopy buku yang diperlukan, maka

mahasiswa tersebut harus mengikuti prosedur yang telah ditetapkan oleh

Perustakaan FE USU, dimana prosedurnya yang ditetapkan adalah :

1. Terlebih dahulu buku yang ingin difotokopi dicatat oleh pegawai. Hal

ini agar peminjam tidak dapat mengganti buku yang dibawa.

2. Peminjam harus meninggalkan KTM yang notabene adalah mahasiswa

Fakultas Ekonomi Universitas Sumatera Utara ataupun mahasiswa dari

fakultas lain tetapi masih mahasiswa USU.

3. Skripsi yang terdapat di Perpustakaan FE USU hanya boleh digunakan

untuk dibaca dan di tulis ataupun di inputkan datanya ke laptop.

Skripsi ini tidak dapat dibawa pulang oleh tamu ataupun mahasiswa.

d. Skripsi yang terdapat di Fakultas Ekonomi USU juga diregistrasi sesuai

dengan jurusan, stambuk dan datanya telah dikomputerisasi dan di jilid.

Sehingga skripsi disusun sesuai dengan data yang terdapat di Perpustakaan

Ekonomi USU. Hal ini sangat memudahkan tamu atau mahasiswa yang

ingin mencari skripsi. Karena tempat skripsi juga telah khusus disediakan,

F. Fungsi dan Tanggung Jawab Controller Terhadap Pengawasan Aktiva Tetap

Fungsi pengawasan merupakan fungsi utama seorang controller. Fungsi

pengawasan meliputi aktivitas untuk menentukan dan mengevaluasi apakah

pelaksanaan sesuai dengan perencanaan. Apabila terdapat penyimpangan, maka

controllership yang berkewajiban melaporkan kepada pimpinan bagian yang

bersangkutan untuk selanjutnya oleh pimpinan diambil tindakan yang seperlunya.

• Fungsi Controller, menurut sistem pengendalian manajemen lebih

menekankan pada lingkungan organisasi dan aspek perilaku orang untuk

mencapai tujuan organisasi, dan dilakukan oleh CFO.

• Fungsi Controller, menurut controllership lebih ditekankan pada fungsi dan

tekhnik-tekhnik pengawasan yang harus dilakukan di dalam perusahaan, dan

dilakukan Kepala Fungsional/Unit Akuntansi (dulu) sekarang juga oleh CFO.

• Fungsi Controller menurut Sistem Pengendalian Manajemen (Management

Control System) dan Controllership, berbeda pada penekanannya.

Dari keterangan diatas dapat diketahui bahwa tugas controller adalah

menentukan apakah ada penyimpangan (variance) dalam pelaksanaan. Oleh

karena itu, fungsi pengawasan ini harus mengacu kepada norma-norma, ukuran,

kebijaksanaan, prosedur, tujuan, standard maupun sasaran pelaksanaan suatu

kegiatan atau project yang telah ditetapkan oleh manajemen puncak sebelumnya.

Pada Perpustakaan Ekonomi Universitas Sumatera Utara fungsi dan

lingkungan perpustakaan. Controller bertanggung jawab untuk mengawasi akan

kemungkinan-kemungkinan terjadinya kecurangan atau pencurian. Apabila

diketahui adanya kecurangan ataupun pencurian yang dilakukan oleh tamu atau

mahasiswa maka controller bertanggung jawab.

Selain itu, tugas dan tanggung jawab contoller atau Kepala Perpustakaan

FE USU adalah:

1. Mengawasi inventaris Ruang baca / Pustaka Fakultas Ekonomi USU

2. Mengawasi kinerja Pegawai / Staf Administrasi Ruang Baca

3. Mengawasi proses registrasi buku, jurnal, majalah, sampai tersusun di rak

buku sesuai jurusannya.

4. Mengawasai kunjungan belajar mahasiswa dan staf pengajar serta cara

mempergunakan fasilitas ruang baca.

5. Mengajukan permohonan pembelian buku- buku / jurnal baru kepada Dekanat

baik secara lisan/ surat sebagai pendukung proses belajar sesuai dengan usulan

mahasiswa / staf pengajar.

6. Permintaan perlengkapan harian kepada sub bagian perlengkapan

7. Permintaan pembuatan surat teguran dari Dekan kepada Staf Pengajar, Staf

Administrasi yang mempergunakan fasilitas Ruang Baca tidak sesuai dengan

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan hal-hal yang telah dikemukakan di atas maka penulis dapat

menarik kesimpulan yaitu:

1. Fungsi dan tanggung jawab controller dalam perencanaan dan pengendalian

atas aktiva tetap pada perpustakaan FE-USU tidak secara khusus diatur dalam

stuktur organisasi, namun dalam prakteknya dijalankan oleh kepala

keperpustakaan dibantu anggota-anggotanya. Ditinjau dari segi pengendalian

intern yang baik, hal tersebut mengandung kelemahan karena membuka

peluang terjadinya kolusi antara kedua bagian tersebut terutama dalam hal

pengadaan dan kewajaran dari perolehan aktiva tetap yang dapat merugikan

organisasi yaitu perpustakaan itu sendiri.

2. Teknik pengawasan atas aktiva tetap yang berjalan di Perpustakaan Ekonomi

USU sudah cukup baik. Pengadaaan dan penggunaan atas aktiva tetap cukup

efektif dan efisien. Setiap pencatatan transaksi telah didukung dengan bukti

B. Saran

Berdasarkan penelitian yang telah dilakukan, dalam meningkatkan

efektifitas pengawasan dan pengendalian dalam Perpustakaan Fakultas Ekonomi

USU, penulis menyarankan agar dimasa mendatang Perpustakaan Fakultas

Ekonomi USU membuat fungsi dan tanggung jawab contoller secara terpisah

dengan bagian-bagian lain. Sebaliknya contoller dilaksanakan oleh satu bagian

yang bertanggung jawab secara langsung kepada atasan. Dengan demikian kinerja

dari bagian – bagian yang berhubungan dengan pengawasan dan pengendalian

aktiva tetap dapat lebih dipertanggungjawabkan serta dapat mencegah atau

mengurangi kemungkinan – kemungkinan terjadinya korupsi dalam pengadaan

dan penggunaan aktiva tetap dalam organisasi. Sistem pengawasan aktiva tetap

yang sudah baik dan efektif harus dipertahankan dan ditingkatkan lagi seiring

dengan perkembangan ilmu pengetahuan dan teknologi. Sistem penarikan/

penghapusan aktiva tetap pada Perpustakaan Ekonomi USU sebaiknya juga tetap

dipertahankan dan formulir – formulir yang ada sebaiknya harus disetujui serta

ditanda tangani langsung oleh pihak yang berwenang, sehingga tidak terjadi

kesalahan – kesalahan yang tidak diinginkan. Dan penyajian catatan dan

pembukuan aktiva tetap harus lebih transparansi, sehingga pengawasan intern

DAFTAR PUSTAKA

Dycman, Dukes, Davis, Akuntansi Intermediate, Edisi ke-3, Jilid 1, Terjemahan Munir Ali, Penerbit Erlangga, Jakarta, 2000

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta 2007

S.R, Soemarso, Akuntansi Suatu Pengantar, Edisi ke-5 (Revisi), Buku 2, Jilid 1, Penerbit Salemba Empat, Jakarta, 2005

Sumarni Murti, Salamah Wahyuni, Metodologi Penelitian Bisnis, Penerbit Andi, Yogyakarta, 2006

Warren, Carl S, James M, Reeve, Philip E. Fess, Pengantar Akuntansi, Edisi ke-21, Buku 1, Cetakan Pertama, Terjemahan Aria Farahmita, Amanugrahani,

Taufik Hendrawan, Penerbit Salemba Empat, Jakarta, 2005

Weygandt, Jerry.J, Donald E.Kieso, Paul.D.Kimmel, Akuntansi Suatu Pengantar, Edisi ke-7, Penerbit Salemba Empat, Jakarta, 2007

Widjajanto, Nugroho, Sistem Informasi Akuntansi, Penerbit Erlangga, Jakarta 2001.