iv

TUGAS AKHIR

PENGAWASAN INTERN AKTIVA TETAP PADA

RUMAH SAKIT TENTARA Tk IV

01.07.02 BINJAI

Oleh :

FUTRI MARDIANI

122102061

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

MEDAN

TANDA PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FUTRI MARDIANI

NIM : 122102061

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERN AKTIVA TETAP PADA RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI

Tanggal ... Dosen Pembimbing Tugas Akhir

NIP. 19680501 199502 2 001 Dra. Mutia Ismail, M.M., Ak

Tanggal ... Ketua Program Studi D III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si., Ak., CA

Tanggal ... Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

MEDAN

NAMA : FUTRI MARDIANI

NIM : 122102061

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PENGAWASAN INTERN AKTIVA TETAP

PADA RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI

Medan, Juli 2015

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Allah SWT,

karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini

dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini

disusunsebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada

Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas

Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis

menyusun tugas akhir ini dengan judul “Pengawasan Intern Aktiva Tetap Pada

Rumah Sakit Tentara Tk IV 01.07.02 Binjai”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk

itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan

ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya,

kepada semua pihak yang terlibat.

1. BapakProf. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara beserta seluruh Dosen dan

Staf pengajar yang telah mencurahkan perhatian dan membekali ilmu serta

berbagi pengalaman kepada penulis selama masa perkuliahan.

2. BapakDrs.Rustam, M.Si., Ak.,CA selaku Ketua Program Studi Diploma III

3. Bapak Drs.Chairul Nazwar, M.Si,Ak.,CA selaku Sekretaris Program Studi

Diploma DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Ibu Dra. Mutia Ismail, M.M., Ak selaku dosen pembimbing yang telah

memberikan saran dan masukan kepada penulis.

5. Pimpinan Rumah Sakit Tentara Tk IV 01.07.02 Binjai dan para pegawai yang

telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

6. Yang teristimewa penulis ucapkan terima kasih kepada orang tua penulis,

yang sangat penulis hormati dan sayangi segenap hati, Ayah (Imran) dan Ibu

(Jahariani), yang telah senantiasa memberikan doa nya dan telah bekerja

keras hingga penulis bisa seperti sekarang ini. Juga kepada kakak (Nur

Fatimah Rani) dan adik penulis (Rini Afrianti).

7. Untuk sahabat dikelompok magang dan sahabat seperjuangan Dameriana

Manalu, May Sari Pasaribu, Nurfathinah Hutasuhut, dan Raisya Azrina

sertakepada semua teman-teman saya khususnya Diploma III Akuntansi Grup

B dan semua mahasiswa Diploma III Akuntansi yang masuk pada tahun

akademik 2012 di Fakultas Ekonomi dan Bisnis yang telah memberikan

dukungan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir

ini.

8. Dan tidak lupa juga buat sahabat 5 Sekawan penulis, Desi Eliana, Nurul

Isnaini, Sri Wahyuni, dan Yuli Astuti Devi yang telah memberikan

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, di

dalamnya masih terdapat kekurangan yang disebabkan keterbatasan pengetahuan

dan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan

saran yang membangun dari berbagai pihak guna kesempurnaan tugas akhir ini

dan kebaikan penulis pada masa yang akan datang. Semoga tugas akhir ini dapat

bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, Juli 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. ... Latar Belakang Masalah ... 1

B. ... Rumusa n Masalah ... 3

C. ... Tujuan dan Manfaat Penelitan ... 3

D. ... Rencana Penulisan ... 4

1. ... Jadwal Survey/Observasi ... 4

BAB II : RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI ... 7

A. ... Sejarah

Ringkas ... 7

B. ... Struktur

Organisasi ... 10

C. ... Job

Description ... 13

D. ... Jaringan

Usaha ... 16

E. ... Kinerja

Usaha Terkini ... 17

F. ... Rencana

Usaha ... 18

BAB III : PENGAWASAN INTERN AKTIVA TETAP PADA

RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI ... 19

A. ... Aktiva

Tetap ... 19

B. ...

Jenis-jenis Aktiva Tetap ... 21

C. ... Cara

D. ...

Penyusutan Aktiva Tetap ... 27

E. ... Penggan tian Aktiva Tetap ... 32

F. ... Pengawasan Intern Aktiva Tetap ... 34

G. ... Jenis - Jenis Pengawasan Intern Aktiva Tetap ... 36

H. ... Unsur Pengendalian Intern Aktiva Tetap ... 37

BAB IV : KESIMPULAN DAN SARAN ... 41

A. ... Kesimp ulan ... 41

B. Saran ... 41

DAFTAR PUSTAKA ... 43

LAMPIRAN ... 44

Nomor Judul Halaman

Tabel 1.1 Jadwal Survey/Observasi... 4

Tabel 3.1 Daftar Aktiva Tetap Rumah Sakit Tentara Tk IV 01.07.02

Binjai Tahun 2014-2015 ... 24

Nomor Judul Halaman

Gambar 2.1 Struktur Organisasi Rumah Sakit Tentara Tk IV 01.07.02

Binjai ... 12

Nomor Judul Halaman

Lampiran 1 Daftar Aktiva Tetap Rumah Sakit Tentara Tk IV 01.07.02

Binjai ... 44

Lampiran 2 Surat Permohonan Research/Survey ... 46

Lampiran 3 SuratBalasanPermohonan Research/Survey ... 47

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan

negara tersebut dengan perekonomian yang sehat dan stabil mempermudah

masyarakat menuju cita-cita yang dinginkan dan memberikan dampak positif

untuk adil dan makmur masyarakat pada suatu negara. Oleh karena itu

perekonomian memiliki peranan yang sangat penting bagi setiap negara.

Perusahaan adalah merupakan organisasi yang mempunyai kegiatan

tertentu untuk mencapai tujuan. Disamping mencari laba tujuan perusahaan

mencakup : (1) pertumbuhan yang meningkat secara terus-menerus (Growth),

(2) kelangsungan hidup (Survival), dan (3) kesan positif dimata publik baik

dalam negeri maupun internasional (Image).

Setiap perusahaan, baik perusahaan dagang, perusahaan jasa maupun

perusahaan industri tentu memiliki aktiva tetap. Dalam melakukan

aktivitasnya perusahaan membutuhkan peralatan, perlengkapan, dan

sarana-sarana lainnya, dalam mencapai tujuan yang telah ditetapkan. Pengadaan

peralatan, perlengkapan, dan sarana-sarana tersebut disesuaikan dengan sifat

dan kebutuhan.

Aktiva tetap adalah harta yang dimiliki perusahaan dalam operasi

perusahaan yang bersifat tangible yang tidak dimaksudkan untuk dijual dalam

tahun, pada umumnya aktiva tetap terdiri dari tanah, kendaraan, mesin,

gedung dan harta berwujud lainnya.

Aktiva tetap sebagai salah satu harta atau kekayaan yang dimiliki

perusahaan harus mendapat perhatian khusus. Oleh karena itu, dibutuhkan

pengawasan yang baik terhadap aktiva tetap merupakan faktor penunjang

terjaminnya kegiatan operasional perusahaan. Apabila suatu kesalahan atau

kerusakan atas aktiva tetap perusahaan terjadi disebabkan karena kurangnya

perhatian dari pihak perusahaan atau kurangnya pengawasan terhadap aktiva

tetap akan membawa dampak pada kegiatan operasi perusahaan. Penanganan

aktiva tetap bertujuan untuk memperoleh efisiensi dan pengamatan terhadap

aktiva tetap sesuai kapasitas dan jangka waktu pemakainya.

Pengawasan merupakan tindakan yang dibuat berdasarkan fakta dan

asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan

datang dalam mencapai tujuan yang diinginkan sebagai perusahaan yang

bergerak dalam bidang jasa, maka RUMAH SAKIT TENTARA Tk IV

01.07.02 BINJAI juga memiliki bermacam-macam aktiva tetap. Perusahaan

tidak akan beroperasi tanpa aktiva tetap tersebut. Fungsi pengawasan

terhadap aktiva tetap harus dapat dijalankan dengan baik, guna menghindari

terjadinya penggelapan dan penyelewengan terhadap aktiva tetap yang akan

merugikan perusahaan. Serta memberikan informasi yang sesuai dengan

kebutuhan intern perusahaan.

Mengamati begitu besarnya pengaruh aktiva tetap bagi perusahaan

dan mengevaluasi pengendalian dan pengawasan aktiva tetap dalam Tugas

Akhir ini yang berjudul “Pengawasan Intern Aktiva Tetap Pada Rumah

Sakit Tentara Tk IV 01.07.02 Binjai”.

B. Rumusan Masalah

Setiap perusahaan akan selalu menghadapi permasalahan dalam

menghadapi kegiatan perusahaannya. Pengelolaan aktiva tetap seringkali

tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aktiva

tetap yang hanya untuk mendukung operasi perusahaan. Masalah yang

dihadapi oleh perusahaan itu berbeda dengan satu sama lainnya, begitu juga

halnya dengan Rumah Sakit Tentara Tk IV 01.07.02 Binjai. Dengan demikian

masalah yang dihadapi oleh perusahaan mengenai “Apakah Pengawasan

Intern Aktiva Tetap Pada Rumah Sakit Tentara Tk IV 01.07.02 Binjai sudah

dijalankan dengan baik sesuai dengan Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 16 ?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui apakah

pengawasan intern aktiva tetap pada Rumah Sakit Tentara Tk IV

01.07.02 Binjai sudah dijalankan dengan baik sesuai dengan Pernyataan

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian yaitu :

a. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan

memperluas wawasan mengenai pengawasan aktiva tetap perusahaan,

b. Sebagai bahan masukan untuk dapat terciptanya kebijakan dan

penilaian yang baik terhadap aktiva tetap,

c. Sebagai bahan masukan bagi peneliti jika dikemudian hari diminta

pendapat mengenai pengawasan intern terhadap aktiva tetap,

d. Sebagai bahan masukan bagi peneliti-peneliti berikutnya untuk

menyempurnakan penelitian pada topik yang sama agar hasil

penelitian menjadi lebih baik pada masa yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Berikut ini adalah jadwal penelitian yang dilakukan penulis dalam

penyusunan Tugas Akhir.

Tabel 1.1

Jadwal Survey/Observasi

No Kegiatan

Mei Juni

Mingguan

I II III IV I II III

1 Pengesahaan Penulisan Tugas Akhir

No Kegiatan

Mei Juni

Mingguan

I II III IV I II III

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari empat bab, masing-masing bab dibagi atas

sub-sub bab sesuai kebutuhannya. Secara garis besar Rencana Isi adalah

sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian, dan

rencana penulisan yang terdiri dari jadwal survey/observasi

BAB II : RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI

Dalam bab ini penulis mengurikan tentang sejarah ringkas, job

description, struktur organisasi, jaringan usaha, kinerja usaha

terkini, dan rencana usaha.

BAB III : PENGAWASAN INTERN AKTIVA TETAP PADA

RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI

Dalam bab ini penulis menguraikan tentang aktiva tetap,

jenis-jenis aktiva tetap, cara perolehan aktiva tetap, penyusutan

aktiva tetap, penggantian aktiva tetap, pengawasan intern

terhadap aktiva tetap, jenis-jenis pengawasan intern aktiva

tetap, serta unsur pengendalian intern aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan berdasarkan

uraian terdahulu dan saran guna meningkatkan pengawasan

internal aktiva tetap pada Rumah Sakit Tentara Tk IV 01.07.02

BAB II

RUMAH SAKIT TENTARA Tk IV 01.07.02 BINJAI

A. Sejarah Ringkas

Rumah Sakit Tentara Tk IV 01.07.02 Binjai milik TNI-AD yang

didirikan berdasarkan kepentingan Personil Militer TNI, keluarga dan

Masyarakat Sipil, disusun berdasarkan surat perintah Kasad Nomor : Sprin /

124 / V / 2006 tanggal 9 Mei 2006 dan surat perintah Pangdam I/BB Nomor :

Sprin / 1030 / VI / 2006 tanggal 23 Juni 2006 serta izin operasional

berdasarkan Keputusan Menteri Kesehatan RI Nomor YM. 02.04.3.2.5217

tanggal 18 Oktober 2006 tentang pemberian izin penyelenggaraan kepada

Markas Besar TNI-AD Jln. Medan Merdeka No. 2 Jakarta Pusat untuk

menyelenggarakan rumah sakit umum dengan nama “Rumah Sakit Tentara

Tk IV Binjai” Jln. Bandung No. 4 Binjai, Provinsi Sumatera Utara. Rumah

Sakit Tentara Tk IV 01.07.02 Binjai merupakan salah satu unit pelayanan

kesehatan yang memiliki manajemen sendiri dibawah pengawasan Detasemen

Kesehatan wilayah 01.04.01 Pematang Siantar dan Kesdam I/BB dengan

perjalanan sejarah sebagai berikut :

a. Pada tahun 1978 terbentuklah Rumah Sakit Militer dengan sebutan

“HOSPITAL MILITER” dan sebagai kepala Kesehatan Resort Militer

b. Pada tahun 1982 sebutan “HOSPITAL MILITER” dirubah menjadi Rumah

Sakit Tk IV dan sebagai Kepala Rumah Sakit Kolonel CKM Dr. Siddik

Rauf.

c. Pada tahun 1986 sebutan “Rumah Sakit Tk IV” dirubah menjadi Poliklinik

01.08.02 dan sebagai kepala Poliklinik 01.08.02 Pns Herman Hurianto.

d. Pada tahun 2002 sebutan “Poliklinik 01.08.02” dirubah menjadi Polban

01.07.02 Binjai dan sebagai Kepala Polban Kapten CKM Dr. Farhaan

Abdullah, SpTHT.

e. Pada tahun 2006 sebutan “Polban 01.07.02” dirubah menjadi Rumah Sakit

Tentara Tk IV 01.07.02 Binjai dan sebagai Kepala Rumah Sakit Tentara

Tk IV 01.07.02 Mayor CKM Dr. Farhaan Abdullah, SpTHT.

f. Pada tahun 2009 s.d 2013 Rumah Sakit Tentara Tk IV 01.07.02 dikepalai

oleh Mayor CKM dr. Mhd. Irsan Basyroel, SpKK.

g. Pada tahun 2013 s.d sekarang Rumah Sakit Tentara Tk IV 01.07.02 Binjai

dikepalai oleh Mayor CKM dr. Darma Malem, Sp.THT-KL.

Rumah Sakit Tentara Tk IV 01.07.02 Binjai adalah salah satu sarana

kesehatan yang memberikan pelayanan kesehatan serta memiliki peran

penting dalam meningkatkan derajat kesehatan bagi personel TNI, PNS, dan

keluarganya serta masyarakat disekitarnya yang berada di wilayah Kodim –

0203/Langkat. Oleh karena itu, rumah sakit dituntut untuk memberikan

pelayanan yang bermutu yaitu dapat memuaskan setiap pemakai jasa layanan

rumah sakit dengan tingkat kepuasan rata-rata penduduk sesuai dengan

Rumah Sakit Tentara Tk IV 01.07.02 Binjai adalah rumah sakit

TNI-AD Kelas “C” memberikan fungsi teknis medis yang meliputi kesehatan

kuratif dam rehabilitatif. Rumah Sakit Tentara Tk IV 01.07.02 Binjai

dipimpin oleh seorang dokter berpangkat Mayor merupakan unsur pelaksana

Denkesyah 01.04.01 Pematang Siantar yang bekerja dalam

menyelenggarakan fungsi teknis medis pelayanan kesehatan rumah sakit

dengan tugas dan kewajiban tertentu.

1. Visi dan Misi

Visi

Rumah Sakit Tentara Tk IV 01.07.02 Binjai menjadi rumah sakit pilihan

utama di kota Binjai yang memberikan pelayanan prima dengan

berorientasi pada kebutuhan pelanggan.

Misi

Adapun misi dari Rumah Sakit Tentara Tk IV 01.07.02 Binjai adalah

sebagai berikut :

a. Mewujudkan Rumah Sakit TNI-AD sebagai Rumah Sakit pelayanan

umum yang bermutu dan mengutamakan kepuasan pelanggan.

b. Mendukung program Pemerintah dalam rangka meningkatkan derajat

kesehatan masyarakat.

c. Memberikan konstribusi positif kepada TNI-AD melalui pengelolaan

usaha Rumah Sakit yang mandiri dan profesional.

d. Menjadikan Rumah Sakit Tentara Tk IV 01.07.02 Binjai andalan dalam

2. Falsafah

Rumah Sakit Tentara Tk IV 01.07.02 Binjai memberikan pelayanan

berdasarkan Undang-Undang kesehatan yang berlaku, etika umum dan

etika profesi.

3. Motto

Pelayanan Adalah Suatu Kebanggaan Bagi Kami.

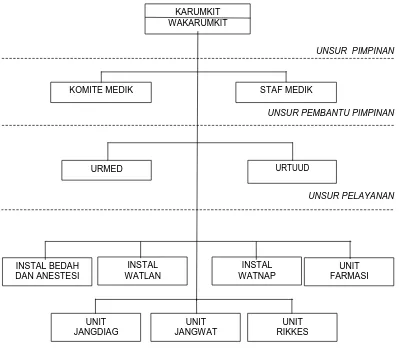

B. Struktur Organisasi

Organisasi merupakan salah satu alat untuk mencapai tujuan

perusahaan secara efektif dan rasional. Pembentukan organisasi dan

pendelegasian wewenang serta tugas merupakan unsur utama dan merupakan

alat untuk mencapai kontrol yang baik. Struktur organisasi perusahaan

merupakan gambaran sistematis dari suatu perusahaan yang menunjukkan

kedudukan, wewenang, dan tanggung jawab, serta tugas yang berbeda-beda

dalam suatu organisasi. Struktur organisasi perusahaan mencerminkan

kebijaksanaan yang ditempuh untuk mengadakan pengawasan terhadap

manusia, peralatan, dan fasilitas lainnya yang terlibat didalamnya demi

tercapainya tujuan. Seorang pimpinan perusahaan harus mempunyai

pandangan luas, selain itu pimpinan harus mengetahui bagaimana mengatur

organisasi, menentukan bagian-bagian yang tepat untuk diduduki oleh orang

yang tepat. Bentuk organisasi yang dianut oleh suatu perusahaan juga

mempengaruhi kebijaksanaan perusahaan dalam mengorganisir bawahannya,

ditetapkan bentuk organisasi yang akan diterapkan menyesuaikan susunan

dan penempatan orang sesuai dengan keahliannya.

Penetapan struktur organisasi jika berhubungan erat dengan bidang

usaha perusahaan dan besar kecilnya perusahaan. Dengan adanya struktur

organisasi maka setiap pemimpin dan bawahannya yang ada dalam

perusahaan akan mengetahui dengan jelas sampai dimana kegiatan-kegiatan

yang akan dilakukan, batas-batas kekuasaan yang ada padanya, kepada siapa

dia harus bertanggung jawab, dan siapa yang harus bertanggung jawab

padanya. Berhasil tidaknya suatu perusahaan dalam mencapai tujuannya

banyak dibantu oleh organisasi yang baik.

Struktur organisasi dan pembagian jabatan-jabatan serta wewenang

dalam bidang usaha Rumah Sakit Tentara Tk IV 01.07.02 Binjai adalah

berbentuk garis lurus atau lini (lampiran). Dengan demikian terdapat

wewenang langsung antara setiap atasan dan bawahan. Ini berarti bahwa

setiap manajer mempunyai wewenang sepenuhnya pada bawahannya, yang

melapor hanya pada manajer tersebut, atau aliran wewenang langsung dan

UNSUR PIMPINAN

UNSUR PEMBANTU PIMPINAN

UNSUR PELAYANAN

UNSUR PELAKSANA KARUMKIT

WAKARUMKIT

KOMITE MEDIK

URTUUD URMED

STAF MEDIK

INSTAL BEDAH DAN ANESTESI

INSTAL WATLAN

INSTAL WATNAP

UNIT FARMASI

UNIT JANGDIAG

UNIT JANGWAT

UNIT RIKKES

Gambar 2.1

Struktur Organisasi Rumah Sakit Tentara Tk IV 01.07.02 Binjai

C. Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang

terdapat pada struktur organisasi Rumah Sakit Tentara Tk IV 01.07.02 Binjai.

1. Karumkit

Tugas dan tanggung jawab :

a. Menyelenggarakan dan membina serta mengendalikan fungsi

perumahsakitan.

b. Menyelenggarakan dan membina serta mengendalikan organisasi,

sistem, metode dan prosedur kerja dilingkungan rumah sakit.

c. Meningkatkan kesejahteraan, kemampuan kerja dan pengembangan

personel dalam rangka kesiapan satuan.

d. Meningkakan daya dan hasil guna serta keserasian kerja di rumah

sakit.

e. Penetapan kebijakan dalam pencapaian sasaran kerja Rumah Sakit

Tentara Tk IV 01.07.02 Binjai, prosedur tetap operasional rumah sakit

serta penetapan program/target sasaran berdasarkan program komando

atas.

f. Hasil pencapaian program/target berupa laporan Tahunan kepada

Komando Atas.

g. Dalam pelaksanaan tugasnya bertanggung jawab kepada

2. Komite Medik

Tugas :

a. Memimpin semua pertemuan staf medik fungsional rumah sakit.

b. Memutuskan berbagai hal yang berkaitan prosedur dan tata cara

dengan setiap rapat komite medik yang tidak diatur dalam statuta atau

dalam peraturan Rumah Sakit Tentara Tingkat IV 010702 Binjai.

c. Bekerjasama dengan Kepala Instalasi dan unit untuk menangani

berbagai hal mendesak yang seharusnya ditetapkan oleh putusan rapat

komite medik dalam hal rapat komite medik belum diselenggarakan,

dan memberikan wewenang pada Karumkit untuk mengambil segala

tindakan yang perlu sesuai dengan situasi saat ini.

d. Melaporkan setiap keputusan yang telah ditetapkan kepada Karumkit

serta melaporkan pelaksanaan rapat berikutnya.

3. Staf Medik

Tugas :

a. Memberikan pelayanan terhadap para pasien.

b. Membantu para pasien dalam melengkapi administrasi rumah sakit.

c. Menetapkan status para pasien.

4. Urmed

a. Melakukan pengarsipan terhadap administrasi medik

b. Bertanggung jawab atas semua administrasi.

c. Meningkatkan sistem rekam medik dan pengarsipan sesuai dengan

5. Urtuud

a. Menyelenggarakan sistem pelaporan data teknis medis berdasarkan

buku pedoman pelaporan sesuai Kep Dirkesad Nomor

Kep/608/XII/2011.

b. Menyelenggarakan manajemen pengelolaan keuangan yang transparan

dan akuntabel.

c. Mengeluarkan peraturan tetap (Protap) tentang tagihan atau biaya bagi

pelayanan masyarakat umum.

d. Membentuk organisasi pembantu sebagai penghubung pelayanan

administrasi BPJS.

6. Instal Bedah Dan Anestesi

a. Bertanggung jawab memberikan pelayanan di dalam ruang UGD.

b. Bertanggung jawab memberikan pelayanan di dalam ruang bedah.

c. Bertanggung jawab menyiapkan ruangan dan alat untuk pelaksanaan

operasi.

7. Instal Watlan

a. Bertanggung jawab memberikan pelayanan terhadap pasien rawat

jalan.

b. Mengelola dan mengembangkan pelayanan dan keperawatan secara

profesional dan bermutu.

8. Instal Watnap

a. Mengelola dan mengembangkan pelayanan terhadap pasien rawat inap

9. Unit Farmasi

a. Memberikan pelayanan terhadap obat-obatan atau bekes yang

diperlukan di rumah sakit.

b. Bertanggung jawab atas setiap obat yang masuk dan keluar.

10. Unit Jangdiag

a. Bertanggung jawab atas pemeriksaan di laboratorium, rontgen dan

USG.

b. Mengelola dan menyediakan alat-alat di laboratorium, rontgen dan

USG.

11. Unit Jangwat

a. Mengelola dan menyediakan alat-alat perawatan pasien.

b. Bertanggung jawab atas pemeriksaan alat-alat perawatan pasien.

12. Unit rikkes

a. Bertanggung jawab atas pemeriksaan kesehatan pasien.

b. Bertanggung jawab atas pemeriksaan fisik pasien.

c. Bertanggung jawab atas pemeriksaan rontgen pasien.

D. Jaringan Usaha

Rumah Sakit Tentara Tk IV 01.07.02 Binjai bergerak di dalam bidang

jasa yaitu melakukan upaya kesehatan peripurna kepada semua golongan

masyarakat. Sembilan jenis usaha kegiatan Rumah Sakit Tentara Tk IV

01.07.02 Binjai :

2. Menyelenggarakan Pelayanan Non Medis

3. Menyelenggarakan Pelayanan Asuhan Keperawatan

4. Menyelenggarakan Pelayanan Rujukan

5. Menyelenggarakan Pendidikan dan Pelatihan

6. Menyelenggarakan Penelitian dan Pengembangan

7. Menyelenggarakan Administrasi Umum dan Keuangan

8. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang

tugasnya.

E. Kinerja Usaha Terkini

Badan pelayanan kesehatan Rumah Sakit Tentara Tk IV 01.07.02

Binjai dengan motto “Pelayanan Adalah Suatu Kebanggaan Bagi Kami”,

mempunyai tujuan. Tujuannya adalah sebagai berikut :

a. Mewujudkan Rumah Sakit Tentara Tk IV 01.07.02 Binjai menjadi

rumah sakit yang profesional dan terakreditasi.

b. Sumber daya manusia yang profesional dan berkembang.

c. Mengurangi angka moribiditas dan mobilitas penyakit.

d. Efisiensi dan efektifitas pemakaian alat-alat operasional rumah sakit.

e. Meningkatkan BOR (daya guna tempat tidur yang optimal) sehingga

mampu bersaing secara sehat dan mandiri untuk mewujudkan Rumah

Sakit Tentara Tk IV 01.07.02 Binjai menjadi pusat pelayanan kesehatan

F. Rencana Usaha

Kondisi globalisasi memaksa manajemen untuk menyusun suatu

rencana yang tepat, agar sumber daya yang terbatas dapat dimanfaatkan

sedemikian rupa sehingga memberikan kegunaan yang optimal dalam

pencapaian tujuan. Pada Rumah Sakit Tentara Tk IV 01.07.02 Binjai, yang

bergerak dalam perusahaan pelayanan jasa, maka dalam aktivitas

perusahannya mempunyai rencana kegiatan kedepan. Dimana rencana

kegiatan kedepan yang ingin ditingkatkan adalah dalam peningkatan

pelayanan kepada masyarakat. Ada beberapa hal yang ingin dicapai oleh

perusahaan yaitu :

a. Meningkatkan kualitas sumber daya manusia Rumah Sakit Tentara Tk

IV 01.07.02 Binjai.

b. Meningkatkan sarana dan prasarana rumah sakit (peraturan medis)

sesuai dengan perkembangan teknologi, seperti terhadap pengadaan

laboratorium rumah sakit.

c. Meningkatkan pengenalan dan informasi kepada masyarakat luas

tidak hanya di Binjai tetapi seluruh Indonesia bahwa Rumah Sakit Tentara

Tk IV 01.07.02 Binjai siap menerima dan memberikan pelayanan terbaik

bagi masyarakat luas dengan cara membuat website rumah sakit. Jadi

masyarakat bisa langsung registrasi melalui internet.

BAB III

PENGAWASAN INTERN AKTIVA TETAP PADA

RUMAH SAKIT TENTARA Tk IV

01.07.02 BINJAI

A. Akitva Tetap

Aktiva tetap digunakan dalam kegiatan operasional perusahaan

sehari-hari yang pada umumnya kegiatan operasional tidak dapat berlangsung tanpa

tersedianya aktiva tetap. Oleh karena itu, aktiva tetap tidak dapat

diperjual-belikan dalam kegiatan sehari-hari dan mempunyai masa manfaat lebih dari

satu tahun serta memiliki nilai yang semakin berkurang seiring pemakaian.

Dari uraian di atas, penulis mendefenisikan aktiva tetap adalah aktiva yang

digunakan dalam kegiatan sehari-hari perusahaan dan memiliki manfaat lebih

dari setahun serta memiliki nilai penyusutan.

Untuk memahami pengertian aktiva tetap perlu dikemukakan

beberapa defenisi mengenai aktiva tetap tersebut yang dikeluarkan oleh

beberapa ahli dibidang akuntansi, antara lain :

Menurut Ikatan Akuntan Indonesia (2011 ; PSAK No. 16)

Aktiva tetap adalah “Aktiva berwujud yang dimiliki untuk digunakan dalam

produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak

lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama

Menurut Suharli (2006 ; 259)

Aktiva tetap disebut juga plant asset atau fixed asset dan mendefinisikannya sebagai berikut : “Harta berwujud (tangible asset) yang memiliki masa manfaat ekonomis lebih dari satu tahun, bernilai materil, dan digunakan untuk kegiatan operasi normal perusahaan”. Intangible Asset merupakan aktiva yang tidak dapat dilihat, bukti keberadaannya hanya dilihat dari akte perjanjian, kontrak, dan lain, seperti goodwill, paten, frenchise, dan lain-lain.

Menurut Warren (2005 ; 492)

“Aktiva jangka panjang atau aktiva relatif permanen. Mereka merupakan

aktiva berwujud karena ada secara fisik. Aktiva tersebut dimiliki dan

digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai

bagian dari operasi normal”.

Menurut Mulyadi (2001 ; 591)

Aktiva tetap adalah “Kekayaan perusahaan yang memiliki wujud, mempunyai

manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk

melaksanakan kegiatan perusahaan, bukan untuk dijual kembali”.

Menurut Harahap (2002 ; 20)

Aktiva tetap adalah “Aktiva yang menjadi hak milik perusahaan dan

dipergunakan secara terus-menerus dalam kegiatan menghasilkan barang dan

jasa perusahaan”.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aktiva tetap

1. Mempunyai kemungkinan masa manfaat di masa datang yang mempunyai

kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk

menyumbangkan aliran kas masuk di masa yang akan datang baik

langsung maupun tidak langsung.

2. Suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat

tersebut.

3. Transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk

memperoleh dan mengawasi manfaat tersebut.

Menurut Rumah Sakit Tentara Tk IV 01.07.02 Binjai, aktiva tetap

adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan

tanpa dibangun lebih dahulu, yang digunakan dalam operasi perusahaan dan

tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan,

serta memiliki masa manfaat lebih dari satu tahun. Pengertian aktiva tetap

menurut Rumah Sakit tentara Tk IV 01.07.02 Binjai telah sesuai dengan

pernyataan standar akuntansi keuangan.

Suatu aktiva yang memiliki nilai uang dan berbentuk fisik yang

menjadi milik perusahaan dinamakan aktiva berwujud misalnya tanah,

gedung, mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva tetap

mempunyai kriteria antara lain berwujud, dimiliki oleh perusahaan, masa

operasinya lebih dari satu tahun atau jangka waktu relatif lama, nilainya

besar, dan tidak untuk dijual.

Banyak cara yang digunakan untuk menggolongkan aktiva tetap.

Keputusan setiap instansi/perusahaan dalam penggolongan aktiva tetap

berbeda-beda, tetapi perbedaan tersebut tidak terlampau signifikan.

Penggolongan tersebut memiliki sudut pandang masing-masing. Seperti

Harahap (2002 : 22) mengelompokkan aktiva tetap dalam berbagai sudut

pandang, antara lain :

1. Sudut Substansi

Aktiva tetap dapat dibagi menjadi dua bagian, yaitu :

- Tangible fixed asset (aktiva berwujud)

Contohnya : lahan, mesin, gedung, dan peralatan.

- Intangible fixed asset (aktiva tidak berwujud)

Contohnya : goodwill, paten, copyright, franchise, lease hold, dan

lainnya.

2. Sudut Disusutkan atau Tidak

- Depreciated plant assets yaitu aktiva tetap yang disusutkan seperti

building (bangunan), equipment (peralatan), machinary (mesin),

inventaris, jalan dan lain-lain.

- Underpreciated plant assets, aktiva tetap yang tidak disusutkan seperti

land (lahan).

3. Berdasarkan Jenis

1. Lahan

2. Bangunan Gedung

4. Kendaraan

5. Perabot

6. Inventaris/Peralatan

7. Prasarana

Menurut Mulyadi, (2001 ; 598) aktiva tetap berwujud yang dimiliki

oleh suatu perusahaan dikelompokkan sebagai berikut :

a. Tanah dan pematangan tanah (land and land improvement)

b. Gedung dan perbaikan gedung

c. Mesin

d. Meubel

e. Kendaraan-kendaraan

Rumah Sakit Tentara Tk IV 01.07.02 Binjai mengkategorikan jenis

aktiva tetapnya ke dalam lima kategori yang masing-masing harga perolehan

dan masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi

Keuangan, yaitu :

1. Tanah

2. Bangunan/Gedung

3. Kendaraan

4. Inventaris Non Medis

5. Inventaris Medis

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan

Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada

Standar Akuntansi Keuangan No. 16 dimana aktiva tetap yang ada memiliki

ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan Akuntan Indonesia

yaitu aktiva berwujud yang dimiliki oleh Rumah Sakit Tentara Tk IV

01.07.02 Binjai tidak dimaksudkan untuk dijual kembali.

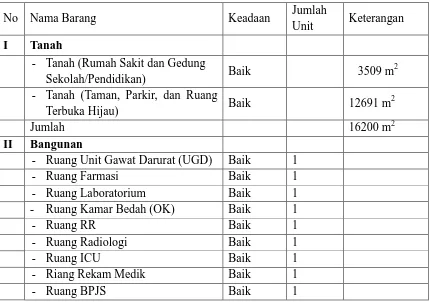

Daftar aktiva tetap pada Rumah Sakit Tentara Tk IV 01.07.02 Binjai

[image:36.595.110.540.442.744.2]dapat dilihat pada tabel 3.1 berikut ini :

TABEL 3.1

DAFTAR AKTIVA TETAP RUMAH SAKIT TENTARA Tk IV 01.07.02

BINJAI TAHUN 2014-2015

Sumber : Rumah Sakit Tentara Tk IV 01.07.02 Binjai

No Nama Barang Keadaan Jumlah

Unit Keterangan

I Tanah

- Tanah (Rumah Sakit dan Gedung

Sekolah/Pendidikan) Baik 3509 m

2

- Tanah (Taman, Parkir, dan Ruang

Terbuka Hijau) Baik 12691 m

2

Jumlah 16200 m2

II Bangunan

- Ruang Unit Gawat Darurat (UGD) Baik 1

- Ruang Farmasi Baik 1

- Ruang Laboratorium Baik 1

- Ruang Kamar Bedah (OK) Baik 1

- Ruang RR Baik 1

- Ruang Radiologi Baik 1

- Ruang ICU Baik 1

- Riang Rekam Medik Baik 1

- Ruang Administrasi Baik 1

- Ruang Bendaharawan Baik 1

- Ruang Rawat Inap Baik 7

• VIP Baik 1

• Kelas I Baik 1

• Kelas II Baik 1

• Kelas III Baik 1

• ICU Baik 1

• RR Baik 1

• Incubator Baik 1

- Klinik Spesialis Baik 7

• Klinik Bedah Baik 1

• Klinik THT Baik 1

• Klinik Kebidanan Baik 1

• Klinik Penyakit Dalam Baik 1

• Klinik Kulit dan Kelamin Baik 1

• Klinik Anak Baik 1

• Klinik Gigi Baik 1

- Rumah Ibadah/Mushalla Baik 1 III Kendaraan

- Ambulance Baik 1

IV Inventaris Non Medis

- Mesin Genset Baik 1

- Meubel Baik 477

• Meja Baik 72

• Kursi Baik 153

• Tempat Tidur Baik 115

• Lemari Besar dan Kecil Baik 137 - Komputer dan Printer Baik 17

- Brandkas Baik 1

- TV Baik 37

- AC Baik 36

- Kulkas Baik 12

- Kipas Angin Baik 35

V Inventaris Medis

- Meja Operasi Baik 5

- Regulator Oxigen Baik 4

- Kursi roda Baik 3

- EKG Baik 1

- USG Baik 1

- Tensimeter Baik 14

- Timbangan Baik 5

- Statescope Baik 9

- Termometer Baik 6

- Gunting Baik 24

- Pinset Baik 28

- Neirbekken Baik 7

- Standard Infus Baik 40

C. Cara Perolehan Aktiva Tetap

Setiap aktiva tetap mempunyai harga perolehan yang meliputi seluruh

jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh

aktiva tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu

harga beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva

tetap tersebut dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia,

(2011 ; PSAK No.16) berpendapat bahwa : Biaya perolehan suatu aktiva tetap

terdiri dari harga perolehannya, termasuk bea impor dan pajak pembelian

yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan

potongan-potongan lain dan biaya-biaya yang dapat diatribusikan secara

langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar

aset siap digunakan sesuai dengan intensi manajemen serta estimasi awal

biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset.

Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh aktiva

tetap dengan beberapa cara yaitu dengan pembelian, disumbangkan (hadiah),

Rumah Sakit Tentara Tk IV 01.07.02 Binjai dalam perolehan aktiva

tetap hanya dilakukan dengan pembelian secara tunai. Perolehan aktiva tetap

yang dibeli secara tunai sebelumnya akan dicatat ke dalam buku besar harian

sebagai harga perolehannya. Harga perolehan dibuat dengan menjumlahkan

harga yang diberikan penjual (harga faktur) dengan seluruh biaya-biaya yang

dikeluarkan sampai aktiva tetap tersebut siap untuk digunakan. Seluruh

biaya-biaya yang dikeluarkan dikapitulasi sebagai harga perolehan aktiva tetap.

Potongan tunai yang diperoleh dari pembelian aktiva tetap merupakan

pengurangan terhadap harga faktur tersebut. Jika dalam suatu pembelian

diperoleh suatu aktiva tetap seperti gedung atau tanah, maka pengalokasian

harga perolehan dari aktiva tersebut didasarkan pada perbandingan nilai wajar

dari masing-masing aktiva yang diperoleh. Dengan begitu aktiva tetap dapat

diakui oleh perusahaan pada saat aktiva tetap tersebut diterima sebesar harga

perolehannya.

Menurut Warren, Reef dan Fees (2005 ; 593) berpendapat bahwa

harga perolehan aktiva tetap mencakup segala pengeluaran yang perlu sampai

aktiva tersebut dapat dipakai. Jika perusahaan melakukan pembelian secara

kredit, maka dalam aktiva tetap yang bersangkutan dicatat sebesar nilai

tunainya. Sedangkan selisih antara nilai tunai dengan harga pemebelian kredit

tersebut dianggap sebagai beban bunga.

Penyusutan adalah penurunan kemampuan aktiva dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap

tersebut menurun dari hari ke hari. Menurut Ikatan Akuntan Indonesia (2011 ;

PSAK No.16) penyusutan adalah alokasi sistematis jumlah yang dapat

disusutkan dari suatu aset selama umur manfaatnya. Hal-hal yang

menyebabkan penyusutan biasa diidentifikasikan sebagai penyusutan fisik

atau penyusutan fungsional. Penyusutan fisik terjadi disebabkan kerusakan

ketika digunakan dan karena cuaca. Sedangkan penyusutan fungsional terjadi

karena aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat

dengan tingkat seperti yang diharapkan.

Menurut Harahap (2002 ; 53) yang dimaksud dengan penyusutan

adalah “Pengalokasian harga pokok aktiva tetap selama masa

penggunaannya”. Beberapa istilah khusus didalam akuntansi sesuai dengan

pengkategorian aktiva terkait dengan proses harga alokasi harga perolehan

aktiva tetap, antara lain :

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva

tetap berwujud yang dibebankan ke penghasilan secara periodik.

b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan

(penyusutan) untuk aktiva tetap berupa sumber-sumber alam (wasting

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan untuk aktiva

tetap berwujud yang dibebankan ke penghasilan secara periodik.

Beberapa faktor yang menentukan beban penyusutan yaitu :

1. Harga perolehan aktiva

Yaitu seluruh pengeluaran atas pengorbanan yang dilakukan untuk

memperoleh aktiva tetap sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat (nilai residu)

Yaitu taksiran realisasi (penjualan) melalui kas aktiva tetap tersebut setelah

akhir penggunaan atau pada saat aktiva tetap tersebut harus ditarik dari

kegiatan operasi. Biaya yang disusutkan (depreciable cost) adalah jumlah

yang harus disebarkan sepanjang umur manfaat aktiva sebagai beban

penyusutan.

3. Umur tekhnis

Umur manfaat yang diperkirakan (expected useful life) atas aktiva tetap

juga harus diestimasi pada saat aktiva tersebut mulai digunakan. Beberapa

faktor yang menyebabkan suatu aktiva tetap berwujud dapat memberi

manfaat dalam waktu yang terbatas, yaitu :

a. Faktor Fisik

Berapa lama aktiva tetap tersebut secara fisik mampu memberikan

sumbangan terhadap kegiatan produksi. Umur fisik dapat berakhir

disebabkan kerusakan, hancur, terbakar, meledak dan lain-lain.

Faktor fungsional yang membatasi umur aktiva berupa

ketidakmampuan aktiva memenuhi kebutuhan produksi sehingga perlu

diganti, perubahan permintaan terhadap barang maupun jasa yang

dihasilkan, kemajuan tekhnologi yang menyebabkan suatu aktiva tidak

ekonomis lagi apabila dipakai.

4. Pola Pemakaian

Pola pemakaian harus dipertimbangkan dalam kaitannya dengan

pembebanan penyusutan terhadap produksi.

Diperlukan suatu metode untuk menghitung besarnya pengalokasian

pembebanan penyusutan aktiva tetap. Empat metode penyusutan yang paling

umum digunakan yaitu :

1. Metode garis lurus (Straight line)

Beban penyusutan dalam metode garis lurus dialokasikan berdasarkan

berlalunya waktu. Oleh karena itu, metode ini menghasilkan jumlah beban

penyusutan periodik yang sama selama masa manfaat dari aktiva tetap

tersebut.

2. Metode jumlah unit produksi (Units-of-production)

Dalam metode jumlah unit produksi, manfaat taksiran dari aktiva tetap

(estimated useful life) dinyatakan dalam jumlah unit dari kapasitas

produksi seperti jumlah jam atau km. Penyusutan dihitung dalam dua

tahap. Tahap pertama menentukan tarif penyusutan untuk setiap unit

produksi, dan tahap berikutnya menetukan beban penyusutan untuk suatu

jumlah unit produksi yang sesungguhnya digunakan selama periode

tersebut.

3. Metode saldo menurun berganda (Double declining balance)

Dalam metode saldo menurun, penyusutan yang dibebankan pada tahun

pertama dan tahun-tahun berikutnya akan semakin menurun. Untuk

menerapkan metode ini, biasanya tarif penyusutan yang digunakan adalah

dua kali dari tarif metode garis lurus.

4. Metode penyusutan jumlah angka tahun.

Metode jumlah angka tahun sama dengan saldo menurun, di mana beban

penyusutan semakin menurun setiap tahun selama masa pemakaiannya.

Beban penyusutan dihitung dengan mengalikan harga perolehan dikurangi

nilai sisa taksiran dengan suatu pecahan. Angka penyebut (denominator)

dari pecahan tersebut adalah jumlah angka dari angka-angka tahun.

Dari ketiga metode tersebut yang paling sering digunakan adalah

metode garis lurus. Begitu pula dengan Rumah Sakit Tentara Tk IV 01.07.02

Binjai yang menggunakan metode ini untuk menghitung penyusutan aktiva

tetapnya. Selain metode tersebut mudah untuk digunakan, metode tersebut

dianggap lebih efektif dan efisien. Nilai penyusutannya yang selalu konsisten

setiap tahunnya dianggap layak untuk diterapkan pada instansi ini.

Ada beberapa hal yang membuat Rumah Sakit Tentara Tk IV 01.07.02

Binjai merasa perlu melakukan penyusutan terhadap aktiva tetap yang

dimilikinya, yaitu :

Suatu aktiva tetap yang digunakan secara terus-menerus pasti mengalami

penurunan kinerja. Di samping itu, perubahan cuaca yang berpengaruh

pada usia aktiva tersebut, sehingga perlu dilakukan penyusutan.

2. Perubahan teknologi

Semakin hari setiap orang tidak henti-hentinya untuk berkreasi dan

berinovasi untuk menjadi yang lebih baik lagi, terutama pada bidang

teknologi yang sangat jelas perubahannya. Untuk menghasilkan data yang

dapat dijangkau oleh masyarakat melalui teknologi dan data yang lebih

akurat karena kemajuan sistem pengolah data, maka penyusutan aktiva

tetap diperlukan pada Rumah Sakit Tentara Tk IV 01.07.02 Binjai.

3. Pelaporan Aktiva Negara

Setiap instansi pemerintahan wajib melaporkan keuangan termasuk aktiva

tetap negara yang ada pada intansi ini. Fungsinya adalah agar pemerintah

pusat mengetahui estimasi manfaat aktiva yang dimiliki negara untuk

digunakan dalam kegiatan kenegaraan.

E. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait dengan penggunaan

aktiva dikarenakan aktiva tersebut tidak lagi dapat dipergunakan dalam

kegiatan operasional perusahaan. Aktiva tetap yang sudah tidak dipakai lagi

dapat ditarik dari pemakaian. Cara penggantian aktiva tetap yang dilakukan

oleh Rumah Sakit Tentara Tingkat IV 01.07.02 Binjai yaitu :

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk

digunakan dalam menjalankan kegiatan operasional perusahaan serta

sudah tidak memiliki nilai residu atau nilai pasar.

2. Dengan cara ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama

penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka

diperoleh keuntungan. Sebaliknya, jika nilai tukar lebih kecil daripada

nilai buku, maka pertukaran tersebut mendatangkan kerugian.

Menurut Suharli (2006 ; 270-272) penggantian aktiva tetap dapat

dilakukan dengan cara berikut :

1. Pembuangan aktiva tetap

Apabila aktiva tetap sudah tidak bermanfaat lagi dan tidak mempunyai

nilai sisa atau nilai pasar, maka dapat dihapuskan (discarded).

2. Penjualan aktiva tetap

Perusahaan dapat menjual aktiva yang telah dipakai, walaupun belum

habis umur ekonomisnya. Perusahaan dapat menjual aktiva tersebut

dengan harga sama, lebih rendah atau lebih tinggi daripada nilai buku.

3. Pertukaran aktiva tetap

Biasanya perusahaan akan menukarkan yang sudah tua, walaupun masih

dapat dipakai oleh perusahaan tersebut dengan aktiva yang baru. Pihak

perusahaan yang menukarkan setelah harga aktiva lama ditentukan akan

F. Pengawasan Intern Terhadap Aktiva Tetap

Pengawasan yang baik atas aktiva tetap merupakan salah satu hal yang

penting yang harus diperhatikan oleh perusahaan. Aktiva tetap memerlukan

perencanaan dan pengawasan yang tetap agar tidak terjadi penggelapan,

kecurangan, ataupun penyelewengan tersebut. Penetapan sistem pengawasan

intern yang baik dapat menunjang peningkatan efisiensi dan kualitas kegiatan

operasional perusahaan. Perencanaan dan pengendalian pengeluaran untuk

barang modal merupakan hal yang kritis bagi kesehatan keuangan jangka

panjang perusahaan.

Beberapa tujuan dari pengawasan intern aktiva tetap adalah :

1. Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan

perusahaan.

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan.

3. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu

aktiva tetap.

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan.

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan

aktiva tetap.

6. Menetapkan bahwa seluruh pengeluaran untuk barang modal yang

direncanakan berada dalam batas-batas keuangan perusahaan.

7. Menetapkan tanggung jawab yang wajar untuk aktiva tetap.

8. Merencanakan waktu yang tepat untuk melakukan pengeluaran modal.

Adapun kebijakan pengawasan intern aktiva tetap yang terdapat di

Rumah Sakit Tentara Tk IV 01.07.02 Binjai adalah :

1. Mengupayakan dukungan materiil alat kesehatan baik dengan mengajukan

ke Komando Atas atau dengan pengadaan dari hasil kapasitas lebih dana

yanmasum dan BPJS.

2. Memelihara setiap materiil Alkes, Alsatri, Alsintor dan Alkap lainnya yang

ada di rumah sakit sehingga tetap dalam kondisi baik.

3. Melaksanakan pendataan materiil yang ada dirumah sakit serta melaporkan

bila ada perubahan setiap bulan dengan pendataan setiap ruangan.

4. Memasukkan data materiil kesehatan yang ada dirumah sakit pada Simak

BMN.

5. Membentuk tim komisi pemeriksaan penerimaan barang pada setiap

penerimaan barang dari Komando Atas atau pengadaan rumah sakit serta

membuat berit acara.

6. Meningkatkan sistem pengamanan materiil terhadap aktiva rumah sakit

serta barang-barang pasien yang berobat/dirawat guna mencegah

satuan yang dilakukan oleh pihak luar maupun oknum rumah sakit melalui

pengawasan melekat Karumkit, Provost dan piket.

7. Membuat daftar inventaris (bentuk KS-X) ditiap-tiap ruangan untuk

mempermudah pengendalian materil.

G. Jenis-jenis Pengawasan Intern Aktiva Tetap

Jenis-jenis pengawasan dalam Rumah Sakit Tentara Tk IV 01.07.02

Binjai antara lain :

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

a. Terakait dan berhubungan dengan masalah sistem dan prosedur

penyelenggaraan inventarisasi.

b. Terkait dan berhubungan dengan masalah teknis dan materi

inventarisasi.

2. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan

sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan

inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi

jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya.

3. Pengawasan Penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu

barang atau inventaris sudah benar dalam penggunaannya. Hal ini

dilakukan dengan memperhatikan aspek efisiensi penggunaan.

tetap, seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan

barang-barang yang ada. Dalam mengawasi suatu aktiva tetap, Rumah

Sakit Tentara Tk IV 01.07.02 Binjai menjalankan berbagai pengawasan

baik pengawasan administratif, fisik maupun penggunaan. Bentuk

pengawasan lain diantaranya juga dilakukan dengan cara

mengansuransikan aktiva tetap, termasuk pengawasan dalam hal

manajemen kepegawaian dengan menempatkan karyawan yang ahli pada

bidangnya agar tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengawasan intern bertujuan untuk mengamankan

harta benda perusahaan yang dalam hal ini adalah aktiva tetap,

memperoleh data akuntansi yang tepat dan dipercaya dapat meningkatkan

efisiensi usaha serta mendorong keputusan terhadap kebijaksanaan

kepemimpinan.

H. Unsur Pengendalian Intern Aktiva Tetap

Unsur pengendalian intern dalam aktiva tetap mencakup organisasi,

sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

Fungsi pemakai harus terpisah dari fungsi akuntansi aktiva tetap.

Untuk mengawasi aktiva tetap dan pemakaiannya, fungsi yang mencatat

semua data yang bersangkutan dengan aktiva tetap harus dipisahkan dari

fungsi pemakaian aktiva tetap. Transaksi perolehan, penjualan, dan

yang organisasi yang bekerja secara independen. Untuk menciptakan

pengecekan intern dalam setiap transaksi dibentuk sedemikian rupa

sehingga tidak ada satupun transaksi yang mengubah aktiva tetap yang

dilaksanakan secara penuh hanya oleh satu organisasi saja.

2. Sistem Otoritas

Anggaran investasi diotorisasi oleh rapat umum pemegang saham

karena investasi dalam aktiva pada umumnya meliputi jumlah yang besar

dan menyebabkan keterikatan dana dalam jangka waktu yang lama, maka

penggunaan anggaran investasi merupakan sarana yang baik sebagai alat

pengendalian investasi dalam aktiva tetap.

Anggaran investasi dalam aktiva tetap ini diotorisasi oleh pemilik

perusahaan sebagai dasar dalam melaksanakan perubahan terhadap

rekening aktiva tetap. Surat permintaan otorisasi investasi diotorisasi oleh

direktur yang bersangkutan. Setiap investasi yang tercantum dalam

anggaran investasi harus mendapat pesetujuan direktur yang bersangkutan

sebelum disetujui pelaksanaannya oleh direktur utama perusahaan. Surat

permintaan otorisasi reparasi oleh direktur utama, surat otorisasi reparasi

yang berisi persetujuan dilaksanakannya, pengeluaran modal harus

mendapat otorisasi oleh direktur utama.

Surat perintah kerja diotorisasi oleh kepala departemen yang

bersangkutan. Work Order yang berisi persetujuan dilaksanakannya

pengeluaran modal untuk pembangunan reparasi, pembongkaran aktiva

Surat order pembelian diotorisasi oleh pejabat yang berwenang. Jika

jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian

berada ditangan direktur utama. Laporan penerimaan barang otorisasi oleh

fungsi penerimaan.

Laporan penerimaan barang yang berisi persetujuan dilaksanakannya

pengeluaran kas untuk pembayaran harga aktiva tetap yang di beli harus

mendapat otorisasi oleh direktur utama.

Bukti kas keluar diotorisasi oleh fungsi-fungsi akuntansi. Bukti kas

keluar yang berisi persetujuan dilaksanakannya pengeluaran kas untuk

pembelian aktiva tetap harus mendapat otorisasi oleh direktur utama. Bukti

memorial oleh fungsi akuntansi yang berisi persetujuan dilaksanakannya

up dating terhadap kartu aktiva tetap dan jurnal umum harus diotorisasi

oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

Perubahan kartu aktiva tetap harus diberikan pada bukti kas keluar dan

bukti memorial yang dilampiri dengan dokumen pendukung yang lengkap,

yang diotorisasi oleh pejabat yang berwenang. Setiap pemutakhiran data

yang dicacat dalam kartu aktiva tetap harus dilaksanakan oleh fungsi

akuntansi, dan harus didasarkan pada dokumen sumber yang diotorisasi

oleh pejabat yang berwenang serta dilampiri oleh dokumen pendukung

yang sah.

Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu

aktiva tetap. Pengawasan intern dalam aktiva tetap yang baik

dilaksanakannya dengan menggunakan perencanaan yang dituangkan

dalam anggaran investasi. Anggaran investasi ini disusun setelah telaah

dan studi kelayakan terhadap usulan investasi.

Penutupan investasi aktiva tetap terhadap kerugian untuk mencegah

kerugian yang timbul sebagai akibat kebaikan dan kecelakaan, aktiva tetap

harus diasuransikan dengan jumlah pertanggungan yang memadai.

Dalam melaksanakan pengawasan terhadap aktiva tetap perlu

diperhatikan dan dijadikan pedoman hal-hal sebagai berikut :

1. Aktiva tetap harus diawasi secara tepat dan teratur serta diselenggarakan

juga administrasi melalui buku tambahan untuk jenis aktiva tetap.

2. Aktiva tetap harus diberi kode pada setiap jenis aktiva tetap.

3. Perolehan aktiva tetap harus atas dasar persetujuan yang diberikan pejabat

yang berwenang dan sebelumnya ada permintaan bahwa aktiva tetap

tersebut benar-benar dibutuhkan dalam kegiatan operasional perusahaan.

4. Penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu oleh

pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar

pemberitahuan tertulis yang diterimanya.

5. Aktiva yang merupakan barang-barang kecil yang mudah dipindahkan

harus berada dibawah pengawasan pejabat tertentu sedikit mungkin dan

harus disimpan di tempat yang aman agar barang tersebut dapat terjamin

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab

terdahulu serta hasil survey/observasi pada Rumah Sakit Tentara Tk IV

01.07.02 Binjai, maka pada bab IV ini penulis akan mencoba mengambil

kesimpulan yang penulis anggap penting bagi pihak rumah sakit.

1. Pengawasan intern terhadap aktiva tetap sudah dijalankan dengan baik

sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16.

2. Rumah Sakit Tentara Tk IV 01.07.02 Binjai memperoleh aktiva tetap

dengan cara pembelian tunai.

3. Besarnya penyusutan pada Rumah Sakit Tentara Tk IV 01.07.02 Binjai

setiap tahunnya dihitung dengan menggunakan metode garis lurus yang

menghasilkan jumlah beban penyusutan yang sama setiap tahunnya

sepanjang umur manfaat suatu aktiva tetap, dan nilai sisa aktiva tetap

dianggap Rp 0. Perhitungan dilakukan oleh bagian akuntansi setiap akhir

4. Penggantian aktiva tetap pada Rumah Sakit Tentara Tk IV 01.07.02 Binjai

dilakukan dengan cara dibuang dan ditukar dengan aktiva lain.

B. Saran

Setelah mengemukakan kesimpulan di atas sebagai penutup Tugas

Akhir ini penulis akan mencoba memberikan saran sesuai dengan

kemampuan yang dimiliki penulis, yang kiranya dapat menambah manfaat

dalam penulisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan

adalah sebagai berikut :

1. Pengawasan intern terhadap aktiva tetap yang dijalankan Rumah Sakit

Tentara Tk IV 01.07.02 Binjai sebaiknya dipertahankan karena sudah

sesuai dengan prosedur dan Standar Akuntansi Keuangan. Bila perlu

dibuat prosedur-prosedur yang lebih efektif dan efisien untuk

memperkecil kesalahan maupun penyelewengan terhadap aktiva.

2. Kebijakan manajemen menyangkut besar batasan biaya yang merupakan

pengeluaran modal maupun pengeluaran penghasilan perlu diterapkan.

3. Perusahaan perlu memperhatikan jenis dan golongan aktiva tetap sebelum

manajemen mengambil kebijakan mengenai metode penyusutan yang

akan dipakai dalam menghitung besar penyusutan seluruh aktiva tetap.

4. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aktiva

tetap dikarenakan pengeluaran untuk biaya penggantian terhitung cukup

besar. Hal ini dilakukan agar aktiva tidak cepat rusak, sehingga

DAFTAR PUSTAKA

Harahap, Sofyan Syafri, 2002, Akuntansi Aktiva Tetap, Edisi 1, Penerbit PT Raja Grafindo Persada, Jakarta.

Ikatan Akuntan Indonesia, 2011, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetekan ketiga, Penerbit Salemba Empat, Jakarta.

, 2002, Auditing, Buku 2 Edisi ke-6, Cetakan pertama, Penerbit Salemba Empat, Jakarta.

Suharli, Michell, 2006, Akuntansi Untuk Bisnis Jasa Dan Dagang, Edisi 1, Penerbit Graha Ilmu, Yogykarta.