i Oleh :

OLYVIA KHRISTIN TAMBUNAN 112102009

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : OLYVIA KHRISTIN TAMBUNAN

NIM : 112102009

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL

AKTIVA TETAP PADA DINAS PERHUBUNGAN PROV. SUMATERA UTARA

Tanggal : 2014 Dosen Pembimbing Tugas Akhir

(Dra. Hj. Nurzaimah, MM, ak) NIP. 19581114 198703 2 001

Tanggal : 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal : 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : OLYVIA KHRISTIN TAMBUNAN

NIM : 112102009

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL

AKTIVA TETAP PADA DINAS PERHUBUNGAN PROV. SUMATERA UTARA

Medan, 2014

i

telah melimpahkan segala berkat dan karuniaNya sehingga penulis masih diberikan kesempatan untuk menyelesaikan tugas akhir yang berjudul “Sistem Pengawasan Internal Aktiva Tetap pada Dinas Perhubungan Provinsi Sumatera Utara ”. Tujuan penulisan ini guna untuk memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam melaksanakan penelitian dan penyelesaian tugas akhir ini peneliti menghadapi berbagai kesulitan, namun karena bantuan dan bimbingan dari berbagai pihak peneliti akhirnya mampu menyelesaikan Tugas Akhir ini. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof Dr. Azhar Maksum, Mec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi dan Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Departemen D-III Akuntansi Universitas Sumatera Utara.

ii

5. Bapak Anthony Siahaan, Bapak Pardjanto, Bapak Rustam Effendi, Bapak Agustinus Panjaitan dan seluruh staff, karyawan di Dinas Perhubungan Provinsi Sumatera Utara yang telah memberikan izin kepada penulis untuk melakukan riset dan untuk smua ilmu yang diberikan selama proses magang di Dinas Perhubungan Provinsi Sumatera Utara.

6. Teristimewa kepada mama tercinta Anita Pasaribu dan Keluarga Besar Tambunan dan Pasaribu yang telah membesarkan dan memberikan kasih sayang, serta dukungan berupa moril, materil dan doa kepada penulis.

7. Kedua kakak dan abang penulis, Catherin Yensiska Mutiara Tambunan dan Benny T.R.Tambunan atas kesempatan tumbuh bersama dan atas dorongan semangat yang besar untuk penulis dalam proses penulisan tugas akhir ini.

8. Spesial buat Meduk Ridona Bancin, Terima kasih untuk semua kasih sayang, doa, perhatian, dan bantuannya yang selalu mendampingi penulis baik dalam suka maupun duka, serta pengertiannya selama penulis menyelesaikan proses penulisan tugas akhir ini.

iii

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Juli 2014

Penulis

(Olyvia Khristin Tambunan )

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

D. Rencana Penulisan 1. Jadwal Penelitian ... 4

2. Sistematika Penulisan ... 5

v

D. Jaringan Usaha/ Kegiatan ... 21

E. Kinerja Usaha Terkini ... 26

F. Rencana Kegiatan ... 28

BAB III TOPIK PENELITIAN

A. Pengertian Aktiva Tetap……… . 30

B. Jenis Aktiva Tetap pada Dinas Perhubungan Provsu ... 30

C. Cara Perolehan dan Penyusutan Aktiva Tetap pada Dinas

Perhubungan Provinsi Sumatera Utara ... 32

D. Penggantian Aktiva Tetap pada Dinas Perhubungan Provinsi

Sumatera Utara ... 36

E. Unsur Pengendalian Intern Terhadap Aktiva Tetap pada Dinas

Perhubungan Provinsi Sumatera Utara ... 38

F. Pengendalian Intern Terhadap Aktiva Tetap pada Dinas

vi

B. Saran ... 41

DAFTAR PUSTAKA

vii

No. Tabel Judul Halaman

viii

Gambar 2.1 Logo Dinas Perhubungan 9

1 A. Latar Belakang Masalah

Dalam sektor perekonomian teknologi yang semakin maju mempengaruhi perkembangan pada setiap perusahaan, baik perusahaan swasta maupun perusahaan pemerintah. Masalah yang dihadapi perusahaan juga semakin rumit terutama dalam penyajian laporan keuangan. Didalam mencapai tujuan perusahaan selalu menghadapi masalah baik itu dari dalam maupun dari luar perusahaan, untuk itu diperlukan adanya pengendalian intern yang dapat membantu memperlancar kegiatan dalam perusahaan dan memperkecil resiko terjadinya penyimpangan atau kesalahan dalam setiap aktivitas dalam perusahaan.

Setiap organisasi memiliki sasaran yang akan dicapai, baik yang bersifat jangka pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan nilai perusahaan. Perusahaan tidak akan dapat mencapai sasaran tersebut tanpa adanya aktiva (asset) yang dapat menjamin kelancaran operasional rutin perusahaan, terutama aktiva tetap (fixedassets). Aktiva tetap merupakan asset perusahaan yang sangat penting, tanpa adanya aktiva tetap mustahil sebuah perusahaan dapat menjalankan kegiatan operasional rutinnya dengan baik.

digunakan dalam proses produksi, tidak dimaksudkan untuk dijual kembali dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun.

Hampir setiap perusahaan, baik yang bergerak dalam bidang jasa, perdagangan, maupun industri pasti memiliki aktiva tetap untuk menjalankan kegiatan operasional perusahaan setiap harinya. Aktiva tetap merupakan harta perusahaan yang masa penggunaannya lebih dari satu periode normal akuntansi (biasanya diatas satu tahun penggunaan). Aktiva tetap ini digolongkan kepada dua kelompok berdasarkan wujudnya yaitu, aktiva tetap berwujud (tangible asset) dan aktiva tetap tidak berwujud (intangible assets). Harta perusahaan yang termasuk kedalam kelompok aktiva tetap ini yaitu, tanah (land), gedung (building), mesin (machine), kendaraan (vehicles), goodwill, hak cipta (copy rights), dan lain sebagainya.

Di dalam menjalankan kegiatan operasi perusahaan, proses perolehan aktiva tetap tersebut tentu memerlukan pertimbangan-pertimbangan bagi pihak perusahaan, karena kesalahan dalam mempertimbangkan cara memperoleh aktiva tetap juga akan mempengaruhi operasi perusahaan, terutama dari segi dana yang tersedia untuk memperoleh aktiva tetap tersebut. Untuk itu diperlukan suatu perencanaan yang berdasarkan pertimbangan-pertimbangan yang tepat bagi para pengambil keputusan, tentang kebijakan apa yang perlu diambil untuk memperoleh aktiva tetap.

beroperasi, serta memerlukan perbaikan-perbaikan yang kadangkala juga membutuhkan dana yang tidak sedikit jumlahnya, disamping biaya-biaya pemeliharaan rutin agar dapat menunjang kegiatan pengoperasiannya yang berkesinambungan. Dalam hal ini perlu penetapan apakah pengeluaran-pengeluaran yang berhubungan dengan aktiva tetap masuk kepada pengeluaran modal (capital expenditure) ataupun pengeluaran pendapatan (revenue expenditure).

Penanganan aktiva tetap bertujuan untuk memperoleh efisiensi dan pengamanan terhadap aktiva tetap agar dana yang diinvestasikan kedalam aktiva tetap memperoleh manfaat yang maksimum sesuai dengan jangka waktu pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya dalam satu periode akuntansi. Aktiva tetap juga sangat erat kaitannya dengan umur ekonomis dari aktiva tersebut sehingga perusahaan perlu menerapkan suatu sistem informasi akuntansi aktiva tetap untuk dapat mengestimasikan secara lebih akurat umur ekonomis aktiva tetap tersebut. Hal ini sangat penting karena dengan estimasi umur ekonomis yang akurat, perusahaan dapat mentaksir masa penggunaan aktiva tetap tersebut secara lebih efektif.

B. Rumusan Masalah

Apakah pengawasan internal aktiva tetap yang diterapkan oleh “ Dinas Perhubungan Provinsi Sumatera Utara”. telah sesuai dengan PSAK 2012.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian tugas akhir ini adalah untuk mengetahui apakah akuntansi aktiva tetap sudah sesuai dengan standar akuntansi. 2. Manfaat Penelitian

Adapun manfaat penelitian tugas akhir ini adalah sebagai bahan masukan bagi peneliti jika dikemudian hari diminta pendapat mengenai pengendalian intern terhadap Aktiva tetap.

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, penulis mempunyai sistematika penulisan yang terdiri dari jadwala survei / observasi dan sistematika penulisan.

1. Jadwal Penelitian

Tabel 1.1 Jadwal Penelitian

NO. KEGIATAN

JUNI 2014

MINGGU KE

1 II III IV 1 Pengesahan penulisan Tugas Akhir

2 Pengajuan Judul 3 Izin riset permohonan

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Sistematika Penulisan

BAB I: PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal penelitian dan rencana isi.

BAB II: DINAS PERHUBUNGAN PROVINSI SUMATERA UTARA

Pada bab ini penulis memaparkan tentang gambaran umum instansi meliputi; sejarah ringkas, struktur organisasi,job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan.

BAB IV: KESIMPULAN DAN SARAN

8

PROVINSI SUMATERA UTARA

A. Sejarah Singkat Dinas Perhubungan Propinsi Sumatera Utara

Departemen Perhubungan telah ada sejak periode awal kemerdekaan Indonesia yang dibentuk berdasarkan periode Kabinet-Kabinet Republik Indonesia. Rencana Strategis Dinas Perhubungan Propinsi disusun berawal dari pemikiran strategis tentang nilai-nilai luhur yang dianut /dimiliki oleh seluruh pimpinan dan staf Dinas Perhubungan Propinsi Sumatera Utara yang merupakan karakteristik inti dari tugas pokok yang diemban oleh Dinas Perhubungan Propinsi Sumatera Utara.

Gambar 2.1

Logo Dinas Perhubungan

(Sumber : Dinas Perhubungan Propinsi Sumatera Utara)

Logo Departemen Perhubungan adalah suatu bentuk simbolis yang menggambarkan keluarga besar Perhubungan. Adapun arti dari Dinas Perhubungan adalah :

1. Roda Bergerigi berarti Matra Perhubungan Darat 2. Jangka berarti Matra Perhubungan Laut

3. Burung Garuda berarti Matra Perhubungan Udara

4. Bulatan Bumi berarti lingkup pelayanan Jasa Pehubungan

Visi dan Misi Dinas Perhubungan Provinsi Sumatera Utara 1. Visi

Visi Dinas Perhubungan Propinsi Sumatera Utara adalah mewujudkan penyelenggaran pelayanan perhubungan yang handal, berdaya saing dan memberikan nilai tambah dalam upaya menciptakan masyarakat Sumatera Utara yang beriman, maju, mandiri, mapan dan berkeadilan di dalam kebhinekaan yang didukung tata pemerintahan yang baik.

Handal meliputi :

Aman, nyaman, tepat waktu, terpelihara, mencukupi kebutuhan menjangkau seluruh pelosok tanah air serta mampu mendukung pembangunan dalam wadah Negara Kesatuan Republik Indonesia (NKRI).

Berdaya saing meliputi :

Efesien, harga terjangkau, ramah lingkungan, berkelanjutan Sumber Daya Manusia (SDM) yang profesional, mandiri produktif.

Memberikan nilai tambah meliputi :

2. Misi

Misi dari Dinas Perhubungan Propinsi Sumatera Utara adalah membangun dan mengembangkan Ekonomi Kerakyatan yang bertumpu pada pertanian, agroindustri, pariwisata dan sektor-sektor unggulan serta mengembangkan sumber daya alam yang berwawasan lingkungan dengan cara :

1. Mempertahankan tingkat jasa pelayanan sarana dan prasarana perhubungan (rekondisi/ survival),

2. Melaksanakan konsolidasi melalui restrukturisasi dan reformasi di bidang perhubungan dan menegakkan hukum secara konsisten (restrukturisasi dan reposisi),

3. Meningkatkan aksesibilitas masyarakat terhadap pelayanan perhubungan,

4. Meningkatkan kualitas pelayanan dan pengelolaan jasa perhubungan yang handal, berdaya saing dan memberi nilai tambah.

B. Struktur Organisasi Dinas Perhubungan Provinsi Sumatera Utara

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

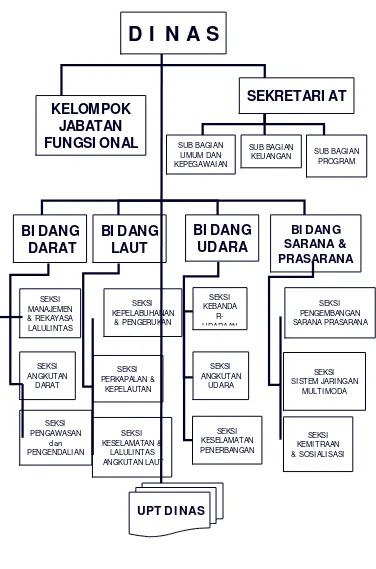

Gambar 2.2

Struktur organisasi Dinas Perhubungan Provsu

(Sumber : Dinas Perhubungan Propinsi Sumatera Utara)

BI DANG

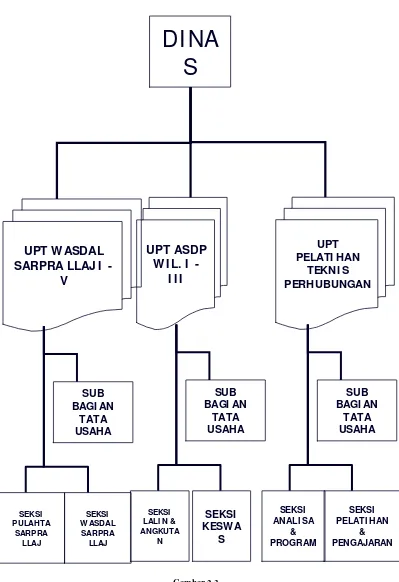

Gambar 2.3

Struktur organisasi UPT Dinas Perhubungan Provsu

(Sumber : Dinas Perhubungan Propinsi Sumatera Utara)

Tujuan Dinas Perhubungan Provinsi Sumatera Utara

Adapun tujuan dari Dinas Perhubungan ini adalah untuk mewujudkan pelayanan yang baik di bidang perhubungan yang semakin maju agar dapat terus memenuhi kebutuhan masyarakat sesuai dengan kemajuan Ilmu dan Tekhnologi yang berlaku.

Jenis Kegiatan Dinas Perhubungan Provinsi Sumatera Utara

Dinas Perhubungan adalah instansi pemerintah yang bergerak di pelayanan transportasi darat, laut dan udara. Instansi ini juga menyediakan sarana dan prasarana yang mendukung transportasi. Dinas Perhubungan juga mengadakan kegiatan pembangunan di bidang perhubungan pos dan telekomunikasi.

C. Job Description Dinas Perhubungan Provinsi Sumatera Utara

Berikut ini adalah job description dari setiap unit pada Dinas Perhubungan Propinsi Sumatera Utara yang tediri dari :

1) Kepala Dinas

2) Wakil Kepala Dinas

Wakil Kepala Dinas Perhubungan mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas otonomi, tugas Dekonsentrasi dan tugas Pembantuan di bidang Perhubungan.

3) Kepala Bagian Tata Usaha

Kepala Bagian Tata usaha mempunyai tugas membantu Kepala Dinas di bidang Kepegawaian, Keuangan. Umum dan Perlengkapan, Organisasi dan Hukum.

4) Kepala Sub Bagian Kepegawaian

Mempunyai tugas: Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan dan penyempurnaan Standar administrasi pengelolaan pembinaan dan pemberdayaan Pegawai. Menyelenggarakan Administrasi dan Analisis Kebutuhan pegawai, sesuai ketentuan dan Standar yang ditetapkan.

5) Kepala Sub Bagian Keuangan Mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan dan penyempurnaan standar verifikasi, perbendaharaan, pengelolaan, pertanggung-jawaban anggaran belanja rutin dan keuangan.

administrasi dan pertanggung-jawaban keuangan, sesuai ketentuan dan Standar yang ditetapkan.

6) Kepala Sub Bagian Umum

Mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan dan penyempurnaan standar prosedur penyelenggaraan urusan Tata Usaha, urusan internal, kehumasan, perjalanan Dinas dan Administrasi, pengelolaan, pendayagunaan dan penghapusan barang aset milik Negara.

b. Menyelenggarakan tata naskah, surat menyurat, tata Kearsipan, dokumentasi, urusan internal, publikasi, komunikasi, perjalanan dinas, penataan ruang dan pengadaan, pendistribusian dan inventarisasi, pemeliharaan, penyimpanan dan penghapusan barang-barang inventaris asset milik Negara, sesuai ketentuan dan standar yang ditetapkan.

7) Kepala Sub Bagian Organisasi dan Hukum,

Mempunyai tugas :

b. Melaksanakan upaya pemantapan tata hubungan kerja, pengawasan standar kinerja, sarana Administrasi, sistem pelayanan, serta pengkajian dan penalaahan produk Hukum, sesuai ketentuan dan Standar yang ditetapkan.

8) Kepala Sub Dinas Bina Program

Mempunyai Tugas:

a. Kepala Sub Dinas Bina Program mempunyai tugas melaksanakan sebagian tugas Dinas di bidang Data dan Informasi, Evaluasi dan Laporan serta Rencana Program.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Bina Program dibantu oleh:

1. Kepala Seksi Penyusunan Program 2. Kepala Seksi Pengendalian Dan Evaluasi 3. Kepala Seksi Data Dan Informasi 9) Kepala Sub Dinas Darat

Mempunyai Tugas:

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Darat dibantu oleh:

1. Kepala Seksi Lalu Lintas 2. Kepala Seksi Angkutan 3. Kepala Seksi Prasarana

4. Kepala Seksi Keselamatan Teknik Sarana 10) Kepala Sub Dinas Laut

Mempunyai Tugas :

a. Kepala Sub Dinas Laut, mempunyai tugas membantu Kepala Dinas dalam bidang Angkutan Laut, Kepelabuhan, Kappel serta Navigasi dan Gamat, pembinaan teknis terhadap Asosiasi Sub Sektor Perhubungan laut.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Laut dibantu oleh :

1. Kepala Seksi Angkutan laut 2. Kepala Seksi Kepelabuhan 3. Kepala Seksi Kappel

4. Kepala Seksi Nav Dan Gammat 11) Kepala Sub Dinas Udara

Mempunyai tugas :

Penerbangan Kebandarudaraan serta pembinaan teknis terhadap Asosiasi sub Sektor Perhubungan Udara.

b. Untuk melaksanakan tugas dan fungsinya sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Udara dibantu oleh :

1. Kepala Seksi Angkutan Udara 2. Kepala Seksi Kespen

3. Kepala Seksi Kebandarudaraan

12) Kepala Sub Dinas Pengawasan dan Pengendalian. Mempunyai Tugas :

a. Kepala Sub/Dinas Pengawasan dan Pengendalian/mempunyai tugas membantu/ Kepala Dinas dalam pengawasan pengelolaan Jembatan Timbang, Pengawasan penegakan ketentuan pemeriksaan Kenderaan Bermotor di Jalan serta pembinaan/pengembangan kegiatan sarana. b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada

ayat (1) ini, Kepala Sub Dinas Pengawasan dan Pengendalian dibantu oleh :

1. Kepala Seksi Jembatan Timbangan

2. Kepala Seksi Pengawas Kendaraan Bermotor Di Jalan 3. Kepala Seksi Sarana

13) Kepala Sub Dinas Pos dan Telekomunikasi Mempunyai Tugas :

Teknologi Informatika dan Asosiasi Sub Sektor Pos dan Telekomunikasi.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Pos dan Telekomunikasi dibantu oleh: 1. Kepala Seksi Pos

2. Kepala Seksi Telekomunikasi

3. Kepala Seksi Tekhnologi Informatika

D. Jaringan Usaha/ Kegiatan

Dinas Perhubungan merupakan Dinas Daerah yang menyelenggarakan sebagian urusan pemerintahan dan pelayanan umum di bidang perhubungan.Adapun jaringan usaha dan kegiatan Dinas Perhubungan Provsu sebagai berikut:

Lingkup Investasi

Aspek Angkutan

1. Kegiatan usaha angkutan orang dan atau barang dengan kendaraan umum

dilakukan oleh:

a. Badan Usaha Milik Negara atau Badan Usaha Milik Daerah;

b. Badan Usaha Milik Nasional;

c. Koperasi;

2. Untuk Melakukan Kegiatan pengangkutan dengan kendaraan umum dalam

trayek tetap dan teratur, Untuk melakukan kegiatan pengangkutan

dengankendaraan umum tidak dalam trayek, wajib memiliki izin operasi.

Pengangkutan dengan menggunakan taksi merupakan salah satu jenis

pengangkutan orang dengan kendaraan umum tidak dalam trayek,

beroperasi dalam wilayah operasi dan diselenggarakan dengan ciri – ciri

pelayan tidak terjadwal, dilayani dengan mobil penumpang umum yang

dilengkapi dengan argo meter serta pelayan dari pintu ke pintu. Jenis

kendaraan yang dipergunakan untuk taksi adalah mobil penumpang umum

(Keputusan Menteri Perhubungan Nomor KM 35 Tahun 2003 dan PP No.

38 Tahun 2007).

3. Angkutan penyeberangan merupakan angkutan yang berfungsi sebagai

jembatan yang menghubungkan jaringan jalan atau jaringan jalur kereta

api yangdipisahkan oleh perairan untuk mengangkut penumpang dan

kendaraan beserta muatannya.

4. Kegiatan angkutan penyeberangan didalam negeri dilakukan oleh Badan

Usaha dengan menggunakan kapal berbendera Indonesia yang

memenuhipersyaratan kelaiklautan kapal serta diawaki oleh awak kapal

berkewarganegaraan Indonesia.

5. Kegiatan angkutan penyeberangan antara Negara Republik Indonesia dan

negara tetangga dilakukan berdasarkan perjanjian antara

Dan dilakukan oleh kapal berbendera Indonesia dan/atau kapal berbendera

negara yang bersangkutan.

Aspek Prasarana dan Sarana

1. Kegiatan Usaha penunjang pada terminal dilakukan dan Badan Hukum

Indonesia dan atau Warga Negara Indonesia setelah mendapat

persetujuanpenyelenggaraan terminal (Dinas Perhubungan

Kabupaten/Kota). Penyelenggara Terminal adalah Pemerintah

Kabupaten/Kota.

2. Pengesahan desain terminal diberikan oleh :

a. Terminal Tipe A oleh Direktorat Jenderal Perhubungan Darat;

b. Terminal Tipe B oleh Pemerintah Propinsi;

c. Terminal Tipe C oleh Pemerintah Kabupaten/Kota.

3..Instansi, badan usaha atau Warga Negara Indonesia dapat melakukan

pengadaan, pemasangan dan pemeliharaan perlengkapan jalan (rambu

lalulintas, marka jalan, alat pengawas dan pengaman jalan serta fasilitas

pendukung), dengan ketentuan – ketentuan sebagai berikut :

a. Penentuan lokasi dan penempatannya mendapat persetujuan dari

Direktorat Jenderal Perhubungan Darat untuk jalan Nasional, Gubernur

untuk jalanPropinsi dan Bupati/Walikota untuk jalan Kabupaten/Kota;

b. Memenuhi persyaratan teknis sebagaimana yang ditetapkan oleh

Bidang Jenis Usaha YangTerbuka Bagi Penanaman Modal Dengan Bersyarat.

Angkutan Jalan

Sesuai dengan Peraturan Presiden Republik Indonesia No. 111 Tahun 2007

tentang perubahan atas Peraturan Presiden Nomor 77 Tahun 2007 tentang

Daftar

Bidang Usaha Yang Tertutup dan Bidang Usaha Yang terbuka dengan

persyaratan di bidang penanaman modal yaitu :

1. Angkutan Barang Umum, kepemilikan saham asing maximal 49%;

2. Angkutan Barang Berbahaya, kepemilikan saham asing miximal 49%;

3. Angkutan Barang Khusus, kepemilikan saham asing miximal 49%;

4. Angkutan Barang Peti Kemas, kepemilikan saham asing miximal 49%;

5. Angkutan Barang Alat Berat, kepemilikan saham asing miximal 49%;

6. Usaha penunjang pada terminal, kepemilikan saham asing miximal 49%.

Angkutan Penyeberangan (Antar Negara, Antar Provinsi, Antar Kabupaten/Kota dan Dalam Kabupaten/Kota).

1. Dalam rangka PMA dipersyaratkan patungan dengan Badan Hukum

Indonesia.

2. Khusus didirikan untuk angkutan penyeberangan

3.Memiliki sekurang-kurangnya 1 unit kapal penyeberangan yang

berbendera Indonesia yang memenuhi persyaratan keselamatan pelayaran

dan spesifikasi tehnik lintas dan pelabuhan

Angkutan Sungai, Danau dan Penyeberangan

1. Angkutan Sungai dan Danau Kapal < 30 GT, Angkutan Sungai dan

Danauntuk penumpang dengan trayek tetap dan teratur, kepemilikan

saham asing minimal 49 %;

2. Angkutan Sungai dan Danau untuk penumpang dengan trayek tidak

tetap dan tidak teratur, kepemilikan saham asing miximal 49 %;

3. Angkutan Sungai dan Danau untuk penumpang dengan trayek tetap dan

teratur untuk wisata, kepemilikan saham asing miximal 49 %;

4. Angkutan Sungai dan Danau untuk barang umum dan atau hewan,

kepemilikan saham asing miximal 49 %;

5. Angkutan Sungai dan Danau untuk barang khusus, kepemilikan saham

asing miximal 49%;dan

6. Angkutan Sungai dan Danau untuk Barang Berbahaya, kepemilikan

saham asing miximal 49%.

Sarana ASDP

1. Jasa Pelayanan Kepelabuhan Sungai dan Danau, kepemilikan saham

asing miximal 49%;

2. Pelayanan kepelabuhan penyeberangan, kepemilikan saham asing

E. KINERJA USAHA TERKINI

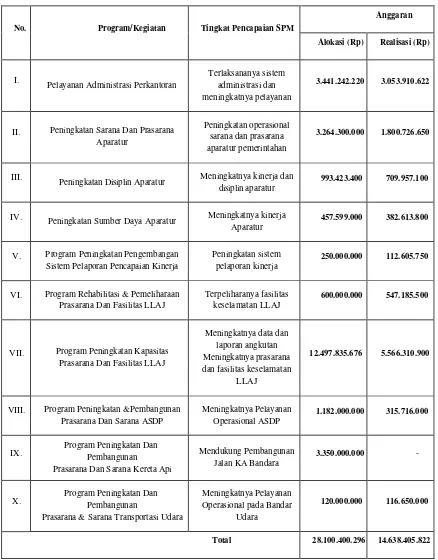

Tabel 2.1

Alokasi Dan Realisasi Anggaran 2009

(Sumber : Dinas Perhubungan Propinsi Sumatera Utara – Medan (2010)

No. Program/Kegiatan Tingkat Pencapaian SPM

Anggaran

Alokasi (Rp) Realisasi (Rp)

I.

Pelayanan Administrasi Perkantoran

Terlaksananya sistem administrasi dan meningkatnya pelayanan

3.441.242.220 3.053.910.622

II. Peningkatan Sarana Dan Prasarana Aparatur

Peningkatan operasional sarana dan prasarana aparatur pemerintahan

3.264.300.000 1.800.726.650

III. Peningkatan Disiplin Aparatur Meningkatnya kinerja dan disiplin aparatur

993.423.400 709.957.100

IV. Peningkatan Sumber Daya Aparatur Meningkatnya kinerja Aparatur

457.599.000 382.613.800

V. Program Peningkatan Pengembangan Sistem Pelaporan Pencapaian Kinerja

Peningkatan sistem pelaporan kinerja

250.000.000 112.605.750

VI. Program Rehabilitasi & Pemeliharaan Prasarana Dan Fasilitas LLAJ

Terpeliharanya fasilitas keselamatan LLAJ

600.000.000 547.185.500

VII. Program Peningkatan Kapasitas Prasarana Dan Fasilitas LLAJ

Meningkatnya data dan

VIII. Program Peningkatan &Pembangunan Prasarana Dan Sarana ASDP

Meningkatnya Pelayanan Operasional ASDP

1.182.000.000 315.716.000

IX. Program Peningkatan Dan Pembangunan Prasarana Dan Sarana Kereta Api

Mendukung Pembangunan Jalan KA Bandara

3.350.000.000

-X. Program Peningkatan Dan Pembangunan

Prasarana & Sarana Transportasi Udara

Meningkatnya Pelayanan Operasional pada Bandar

Udara

120.000.000 116.650.000

F. Rencana Kegiatan

Rencana Kerja Dinas Perhubungan Tahun 2010 merupakan rencana tahun kedua pelaksanaan pembangunan Rencana Strategis Dinas Perhubungan Provinsi Sumatera Utara tahun 2009-2013. Rencana Kerja Dinas Perhubungan Provinsi Sumatera Utara Tahun 2010 disusun berdasarkan Rencana Kerja Pemerintah (RKP) Provinsi Sumatera Utara tahun 2010, Rencana Pembangunan Jangka Menengah Daerah(RPJMD) 2009-2013 dan Rencana Strategis Dinas Perhubungan Provinsi Sumatera Utara tahun 2009-2013,dimaksudkan untuk menjadi acuan dalam pelaksanaan tugas Dinas Perhubungan Provinsi Sumatera Utara pada tahun 2010.

perhubungan, yang meliputi transportasi darat, transportasi laut, transportasi udara, dan kegiatan penunjang transportasi, selanjutnya disusun program-program pembangunan dikaitkan dengan kebutuhan pendanaan.

30 A. Pengertian Aktiva Tetap

Sesuai dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh Aktiva tetap dapat dilakukan dengan beberapa cara. Begitu juga halnya dengan yang dilakukan oleh Dinas Perhubungan Provinsi Sumatera Utara.

Menurut Ikatan Akuntan Indonesia melalui PSAK no 16 (2011) pengertian Aktiva tetap adalah Aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa untuk direntalkan kepada pihak lain atau untuk tujuan administratif dan dihrapkan untuk digunakan lebih dari satu periode

Suatu Aktiva yang memiliki nilai uang dan berbentuk fisik yang menjadi milik perusahaan dinamakan Aktiva berwujud misalnya tanah, gedung, mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva tetap mempunyai kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih dari satu tahun atau dalam jangka waktu relatif lama, nilainya besar, tidak untuk dijual.

1. tanah dan pematangan tanah ( land and land improvement), 2. gedung dan perbaikan gedung,

3. mesin, 4. meubel,

5. kendaraan-kendaraan.

Sedangkan Dinas Perhubungan Provinsi Sumatera Utara mengkategorikan jenis Aktiva tetapnya ke dalam sepuluh kategori yaitu :

1. Tanah

2. Jalan dan Irigasi 3. Instalasi

4. Bangunan monumen 5. Bangunan perusahaan 6. Mesin dan peralatan 7. Jalan dan jembatan 8. Alat pengangkutan 9. inventaris kecil 10.Aset tetap lain-lain

berwujud dimiliki oleh perusahaan serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan dan Penyusutan Aktiva Tetap pada Dinas Perhubungan Sumatera Utara

1. Cara Perolehan Aktiva Tetap pada Dinas Perhubungan Provinsi Sumatera Utara

Suatu Aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh Aktiva tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli Aset tersebut ditambah biaya yang dikeluarkan sampai Aset tetap tersebut dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia (2012) berpendapat bahwa biaya perolehan suatu Aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi ( non refundable ), dan setiap biaya yang dapat diretribusikan secara langsung dalam membawa Aktiva tetap tersebut bekerja untuk penggunaan yang dapat dimasukkan setiap potongan dikurangkan dari harga pembelian. Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh Aktiva tetap dengan beberapa cara antara lain:

a. Pembelian

b. Pertukaran dengan Aset lain c. Membuat sendiri

e. Pertukaran dengan sekuritas f. Pemberian atau hadiah

2. Metode Penyusutan Aktiva Tetap pada Dinas Perhubungan Provinsi Sumatera Utara

Penyusutan adalah penurunan kemampuan Aktiva dalam menyediakan manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi Aktiva tetap tersebut menurun dari hari ke hari. Menurut Ikatan Akuntan Indonesia, (2012) penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu Aset sepanjang masa manfaat. Penyusutan bisa diidentifikasikan sebagai penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi disebabkan kerusakan ketika digunakan, dan karena cuaca. Sedangkan penyusutan fungsional terjadi karena Aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

nilai sisa (salvage). Kelebihan harga perolehan atas taksiran nilai residu adalah jumlah yang harus dicatat sebagai beban penyusutan selama umur Aktiva itu. Bila nilai residu tersebut diharapkan sangat kecil dibandingakan dengan harga perolehan, maka dapat diabaikan dalam penghitungan penyusutan.

Kedua faktor yang saling berkaitan ini banyak ditentukan oleh kebijakan manajemen. Faktor variabel seperti iklim, frekuensi pemakaian, perawatan dan standar efisiensi minimum juga akan mempengaruhi taksiran tersebut. Taksiran umur Aktiva yang dapat disusutkan tersedia dalam berbagai publikasi asosiasi dagang dan publikasi lainnya. Metode penyusutan yang sering digunakan dalam perkiraan dan laporan keuangan ada empat metode, yaitu metode garis lurus (straight line), unit produksi

(units of production), saldo menurun (declining balance), dan jumlah angka tahun (sum of the years digit).

pemakaian Aktiva. Dengan demikian berkurangnya jumlah penyusutan dalam tahun-tahun akhir, akan ditutupi oleh meningkatnya beban reparasi.

Dinas Perhubungan Provinsi Sumatera Utara mengalokasikan harga dari masing-masing akhir periode Aktiva tetap sebagai biaya penyusutan. Metode penyusutan yang diterapkan didasarkan atas pertimbangan alasan yang layak, serta penerapan aktiva tetap yang dimiliki secara konsisten. Untuk menghitung beban penyusutan aktiva tetap Dinas Perhubungan Provinsi Sumatera Utara menggunakan metode garis lurus.

Metode penyusutan dengan garis lurus dianggap sederhana dan relatif mudah ini diterapkan terhadap semua jenis aktiva tetap. Pengalokasian dilakukan apabila aktiva tetap yang bersangkutan benar-benar telah digunakan dalam aktivitas perusahaan. Bentuk persentase penyusutan dari taksiran masa manfaat berbeda-beda sesuai dengan kategorinya.

Ada beberapa alasan Dinas Perhubungan Provinsi Sumatera Utara membuat penyusutan terhadap Aktiva tetap yaitu disebabkan oleh penuaan fisik dan perubahan teknologi.

a. Penuaan Fisik

Penyusutan dapat dikarenakan penggunaannya yang dipengaruhi oleh cuaca maupun suhu seperti panas maupun dingin. Perawatan secara rutin disertai pemeliharaan yang baik dapat menambah masa manfaat dan penggunaan suatu Aktiva tetap. Namun lambat laun seluruh aset terkecuali tanah sewaktu-waktu harus diganti.

Kemajuan teknologi dapat mempengaruhi masa manfaat dari aktiva tetap. Contohnya komputer, manfaat dari komputer dapat habis sebelum masanya dikarenakan perubahan teknologi yang begitu cepat ditambah lagi karena perusahan mengikuti system yang ada di luar negeri.

D. Penggantian Aktiva Tetap pada Dinas Perhubungan Provinsi Sumatera Utara

Aktiva tetap yang tidak bermanfaat lagi mungkin akan dihancurkan, dijual, atau ditukar tambah dengan Aset lain. Rincian ayat jurnal untuk mencatat pelepasan suatu Aktiva dapat berbeda-beda, tetapi dalam semua kasus intinya ialah penghapusan nilai buku Aktiva tersebut dari perkiraan buku besar. Hal ini dilakukan dengan mendebet perkiraan akumulasi penyusutan untuk jumlah peyusutan sampai dengan tanggal pelepasan, dan mengkredit perkiraan Aktiva dengan harga perolehan Aktiva itu.

seringkali masih diperlukan dalam pelaporan untuk keperluan pajak pertambahan nilai dan pajak penghasilan.

Cara penggantian Aktiva tetap yang dilakukan oleh Dinas Perhubungan Provinsi Sumatera Utara dilakukan dengan cara dibuang, dijual, ditukar dengan Aset lain.

1. Dengan Cara Dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini dikarenakan Aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta sudah tidak memiliki nilai residu atau nilai pasar.

2. Dengan Cara Dijual

Penjualan Akiva tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit. Aktiva tetap yang sudah tidak terpakai lagi dapat dijual lagi dengan cara lelang. Ayat jurnal untuk mencatat penjualan Aktiva tetap sama dengan ayat jurnal yang telah diilustrasikan sebelumnya, kecuali bahwa kas atau Aset lainnya yang diterima juga harus dicatat.

3. Dengan Cara Ditukar dengan Aktiva Lain

E. Unsur Pengendalian Intern Terhadap Aktiva Tetap pada Dinas Perhubungan Provinsi Sumatera Utara

Pengendalian intern menurut Mulyadi (2005:163) Pengendalian intern adalah merupakan suatu sistem yang meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Yang termasuk unsur-unsur pengendalian intern terhadap aktiva tetap pada Dinas Perhubungan Provinsi Sumatera Utara yaitu, Struktur organisasi, Sistem otorisasi, Prosedur pencatatan dan Praktik yang sehat.

F. Pengendalian Intern Terhadap Aktiva tetap pada Dinas Perhubungan Provinsi Sumatera Utara

kerusakan, lamanya Aset tidak terpakai dan biaya perbaikan, berguna dalam menentukan perlu tidaknya suatu Aset diganti. Sebuah perusahaan yang memiliki buku besar pembantu terkomputerisasi mungkin menggunakan label

bar code (kode batang), agar data-data Aktiva tetap dapat langsung dipindai ke dalam catatan computer.

Aktiva tetap juga harus diasuransikan terhadap pencurian, kebakaran, bajir, atau bencana lainnya. Selain diasuransikan, perusahaan juga perlu membentuk perangkat-perangkat perlindungan terhadap pencurian, penyalahgunaan atau kerusakan lain. Perhitungan fisik persediaan Aktiva tetap harus dilakukan secara periodik dalam rangka memeriksa keakuratan catatan akuntansi. Pemeriksaan semacam itu ditujukan untuk mendeteksi Aktiva tetap yang telah hilang, rusak atau menganggur. Pengawasan yang hati-hati juga harus dilaksanakan dalam pelepasan Aktiva tetap. Semua pelepasan harus diotorisasi dan disetujui secara benar. Aktiva yang telah disusutkan secara penuh harus tetap dipertahankan dalam catatan akuntansi sampai pelepasan diotorisasi dan Aktiva tersebut dikeluarkan dari pemakaian.

Dalam pelaksanaannya Dinas Perhubungan Provinsi Sumatera Utara menjalankan dua pengendalian yaitu pengendalian administratif dan pengendalian fisik Bentuk pengendalian lain diantaranya juga dilakukan dengan cara mengansuransikan Aktiva tetap.

Pengendalian terhadap perbaikan Aktiva tetap yang rusak juga dilakukan dengan perhitungan fisik persediaan Aktiva tetap secara periodik dalam rangka memastikan keakuratan catatan akuntansi. Pemeriksaan ini bertujuan untuk mendeteksi Aktiva tetap yang hilang, rusak atau menganggur.

41 Erlangga,Jakarta.

Ikatan Akuntan Indonesia, Standart Akuntansi Keuangan, Edisi Revisi,Penerbit Salemba Empat, Jakarta, 2012.

Mulyadi, 2005, Sistem Akuntansi, Edisi ke-5, Penerbit Salemba Empat, Jakarta. Stice, Earl K, James D, Stice and K. Fred Skousen, 2005, Intermediate

Accounting, Buku 2, Edisi ke-15, Cetakan Kedua, Terjemahan Safrida Rumondang Parulian dan Ahmad Maulana, Penerbit Salemba Empat, Jakarta. Sucipto, Toto, Moelyati, & Sumardi, 2009. Akuntansi Aktiva Tetap,

PT.RajaGofindo Persada, Jakarta.

Warren, Carl S, James M, Reeve, Philip E. Fess, 2005, Pengantar Akuntansi, Edisi ke-21, Buku 1, Cetakan Pertama, Terjemahan Aria Farahmita,

Amanugrahani, Taufik Hendrawan, Penerbit Salemba Empat, Jakarta