1

TUGAS AKHIR

SISTEM PENGAWASAN INTERN AKTIVA TETAP PADA UNIVERSITAS SUMATERA UTARA

OLEH

REBEKKA SIMANJUNTAK 092102107

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : REBEKKA SIMANJUNTAK NIM : 092102107

JURUSAN : D III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERN AKTIVA TETAP PADA UNIVERSITAS SUMATERA UTARA

Tanggal :... 2012 Dosen Pembimbing Tugas Akhir

(Drs. Hasan Sakti Siregar, M.Si, Ak) NIP : 19600302 198601 1 001

Tanggal :…...2012 Ketua ProdiDiploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

Tanggal :... 2012 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : REBEKKA SIMANJUNTAK

NIM : 092102107

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERN AKTIVA

TETAP PADA UNIVERSITAS SUMATERA UTARA

Medan, Juni 2012

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Pengasih yang telah memberikan rahmat dan kasih-Nya kepada peneliti sehingga peneliti dapat menyelesaikan Tugas Akhir ini.

Tugas Akhir ini berjudul : “Sistem Pengawasan Internal Aktiva Tetap Pada Universitas Sumatera Utara”. Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III pada Fakultas Ekonomi Universitas Sumatera Utara.

Dalam melaksanakan penelitian dan penyelesaian tugas akhir ini peneliti menghadapi berbagai kesulitan, namun karena bantuan dan bimbingan dari berbagai pihak peneliti akhirnya mampu menyelesaikan Tugas Akhir ini. Pada kesempatan ini peneliti ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Rustam, MSi, Ak selaku Ketua Program Studi Diploma III Akuntansi,

3. Bapak Drs. Chairul Nazwar, M.Si, AK selaku Sekretaris Program Studi Diploma III Akuntansi ,

5. Bapak pimpinan bagian Perlengkapan Biro Administrasi USU yang telah memberikan izin kepada peneliti untuk melakukan penelitian dan kepada Bapak Rafido selaku pendamping riset yang telah memberikan banyak bantuann dan waktu bagi penulis selama melakukan penelitian.

6. Teristimewa buat kedua Orangtua saya M Simanjuntak dan alm. S Marpaung yang telah membesarkan, memberikan kasih sayang dan banyak memberikan dukungan kepada peneliti baik secara moril maupun materil sehingga peneliti dapat mengikuti masa perkuliahan dan menyelesaikan Tugas Akhir ini.

7. Buat teman-teman penulis: Yesenia Yemima, Rolando Sitorus, Novasry Simatupang, susi, julius, dosmaria serta teman-teman group c stambuk 2009 lainnya.Terimakasih atas semua perhatian dan rasa sayang yang diberikan kepada penulis.

Peneliti menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, oleh karena itu dengan segala kerendahan hati, peneliti menerima kritik dan saran yang membangun dari semua pihak demi kesempurnaan Tugas Akhir ini. Akhir kata peneliti mengucapkan terimakasih.

Medan, Juni 2012 Hormat Saya Peneliti

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitan... 5

D. Manfaat Penelitian... 5

E. Sistematika Penelitian 1. Jadwal Penelitian ... 6

2. Laporan Penelitian ... 6

BAB II PROFIL UNIVERSITAS SUMATERA UTARA A.Sejarah Ringkas ... 8

B.Struktur Organisasi ... 13

C.Job Description... 13

D.Jaringan Kegiatan ... 22

F. Rencana Kegiatan ... 24

BAB III TOPIK PENELITIAN A. Pengertian dan Penggolongan Aktiva Tetap ... 24

B. Cara Perolehan Aktiva Tetap ... 28

C. Pengertian dan Elemen Pengawasan Intern ... 36

D. Pengawasan Aktiva Tetap dengan Pengendalian Fisik ... 41

E. Pengawasan Aktiva Tetap dengan Pemantauan ... 46

F. Pengawasan Aktiva Tetap dengan Lingkungan Pengendalian. 47 G. Kuesioner tentang Pengawasan Intern Aktiva Tetap ... 49

BAB IV : PENUTUP A. Kesimpulan ... 53

B. Saran ... 54

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian mempunyai peranan yang sangat penting bagi setiap negara. Setiap perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi, untuk itu setiap perusahaan harus membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengawasan intern untuk mengarahkan operasi perusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah di bentuk oleh perusahaan.

sebagainya. Aktiva tetap diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang akan digunakan dalam operasi perusahaan.

Semua aktiva tetap milik perusahaan memerlukan biaya perawatan dan pemeliharan agar dapat digunakan sesuai dengan rencana. Pengeluaran- pengeluaran guna pemeliharaan dan perawatan aktiva tetap tersebut diantaranya dapat menambah masa manfaat aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu produksinya. Aktiva tetap sangat berpengaruh tehadap berbagai kegiatan operasional perusahaan demi tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan intern yang begitu besar terhadap aktiva tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat.

diterapkan dalam setiap siklus yang ada di perusahaan, salah satunya dalam pertambahan aktiva tetap.

maka perusahaan dapat mengikhtisarkan seluruh aktiva tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengendalian dan pengawasan terhadap aktiva tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut. Sebagai organisasi Badan Hukum Milik Negara, Universitas Sumatera Utara juga memiliki berbagai macam aktiva tetap. Aktiva tetap tersebut merupakan aktiva yang bernilai relatif besar dan memiliki peranan yang sangat penting, oleh karena itu perlu dilakukan perencanaan dan pengawasan yang tepat agar tidak merugikan organisasi.

Berdasarkan uraian ini terlihat jelas begitu besar peran sistem pengawasan intern atas aktiva tetap bagi suatu perusahaan, maka penulis tertarik untuk mengambil judul dalam tugas akhir yang berjudul ”Sistem Pengawasan Intern Aktiva Tetap pada Universitas Sumatera Utara”.

B. Permasalahan

Setiap perusahaan akan selalu menghadapi permasalahan dalam menjalankan kegiatan perusahaannya. Masalah yang dihadapi oleh setiap perusahaan berbeda satu dengan yang lainnya, sama halnya dengan Universitas Sumatra Utara. Sesuai dengan latar belakang diatas maka peneliti merasa tertarik untuk mengadakan serangkaian penelitian dan memaparkannya dalam tugas akhir ini yaitu tentang :

2. untuk mengetahui apakah sistem pengawasan intern aktiva tetap pada Universitas Sumatera Utara sudah efektif ?

C. Tujuan Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian adalah : 1. untuk mengetahui apakah sistem pengawasan intern aktiva tetap yang

diterapkan oleh PT. Perkebunan Nusantara III (Persero) Medan sudah efektif,

2. untuk memperluas wawasan atau pandangan penulis mengenai sistem pengawasan aktiva tetap yang dipergunakan perusahaan dengan yang dipelajari penulis selama masa perkuliahan,

3. untuk memenuhi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi USU.

D. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu :

1. bagi peneliti, agar peneliti dapat mengamati secara langsung dan memperluas wawasan mengenai pengawasan aktiva tetap suatu perusahaan,

2. bagi perusahaan, sebagai bahan masukan untuk memperbaiki sistem pengawasan intern aktiva tetap dimasa yang akan datang,

E. Sistematika Penelitian

Sistematika penelitian terdiri dari jadwal penelitian dan laporan penelitian. 1. Jadwal Penelitian

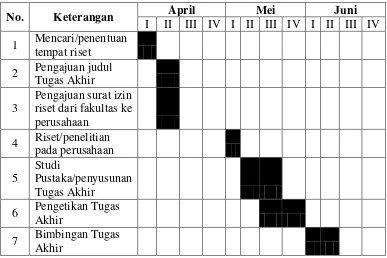

Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam penyusunan tugas akhir.

Jadwal Survei dan Penulisan Laporan Tugas Akhir

No. Keterangan April Mei Juni

I II III IV I II III IV I II III IV 1 Mencari/penentuan

tempat riset 2 Pengajuan judul

Tugas Akhir 3

Pengajuan surat izin riset dari fakultas ke

perusahaan 4 Riset/penelitian

pada perusahaan 5

Studi

Pustaka/penyusunan

Tugas Akhir 6 Pengetikan Tugas

Akhir

7 Bimbingan Tugas

[image:14.595.122.509.304.562.2]Akhir

Tabel 1.1 2. Laporan Penelitian

Untuk mempermudah penulisan paper ini, Penulis membuat sistematika pembahasan dalam 4 (empat) bab. Setiap bab dibagi atas beberapa sub bab yang sesuai dengan kebutuhan Penulis.

Dalam bab ini Penulis membahas latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitianyang terdiri dari jadwal dan laporan penelitian.

BAB II : PROFIL UNIVERSITAS SUMATERA UTARA

Pada bab ini penulis akan menguraikan sejarah Universitas Sumatera Utara, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis akan menguraikan mengenai pengertian dan penggolongan aktiva tetap, cara perolehan aktiva tetap, pengertian dan elemen pengawasan intern, pengawasan aktiva tetap dengan pengendalian fisik, pengawasan aktiva tetap dengan pemantauan, pengawasan aktiva tetap dengan lingkungan pengendalian, kuesioner tentang pengawasan intern aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PROFIL UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas

Sejarah Universitas Sumatera Utara (USU) dimulai dengan berdirinya Yayasan Universitas Sumatera Utara pada tanggal 4 Juni 1952. Pendirian yayasan ini dipelopori oleh Gubernur Sumatera Utara untuk memenuhi keinginan masyarakat Sumatera Utara khususnya dan masyarakat Indonesia umumnya. Pada tanggal 31 Desember 1951 dibentuk panitia persiapan pendirian perguruan tinggi yang diketuai oleh Dr. Soemarsono yang anggotanya terdiri dari Dr. Ahmad Sofian, Ir. Danunagoro, dan sekretaris Mr. Djaidin Purba. Selain Dewan Pimpinan Yayasan, Organisasi USU pada awal berdirinya terdiri dari: Dewan Kurator, Presiden Universitas, Majelis Presiden dan Asesor, Senat Universitas, dan Dewan Fakultet.

Dies Natalis USU yang diperingati setiap tahun hingga tahun 2001. Sesuai dengan surat DIRJEN DIKTI DEPDIKNAS Nomor 1211/DIT/2002 tanggal 19 Juni 2002, tanggal berdirinya USU ditetapkan berdasarkan dimulainya kegiatan belajar mengajar di fakultas yang pertama yaitu Fakultas Kedokteran, maka dies natalis USU dirubah menjadi 20 Agustus 1952.

Pada tahun 1959, dibuka Fakultas Teknik di Medan dan Fakultas Ekonomi di Kutaradja (Banda Aceh) yang diresmikan secara meriah oleh Presiden R.I. Kemudian disusul berdirinya Fakultas Kedokteran Hewan dan Peternakan (1960) di Banda Aceh. Sehingga pada waktu itu, USU terdiri dari lima fakultas di Medan dan dua fakultas di Banda Aceh. Selanjutnya menyusul berdirinya Fakultas Kedokteran Gigi (1961), Fakultas Sastra (1965), Fakultas Matematika dan Ilmu Pengetahuan Alam (1965), Fakultas Ilmu-ilmu Sosial dan Ilmu Politik (1982), Sekolah Pascasarjana (1992), Fakultas Kesehatan Masyarakat (1993), Fakultas Farmasi (2006), Fakultas Psikologi (2007), dan Fakultas Keperawatan (2009). Sejak awal pendiriannya, USU dipersiapkan menjadi pusat pendidikan tinggi di Kawasan Barat Indonesia.

Jumlah program studi yang ditawarkan sebanyak 135, terdiri dari 19 tingkat doktoral, 32 magister, 18 spesialis, 5 profesi, 46 sarjana, dan 15 diploma. Jumlah mahasiswa terdaftar saat ini lebih dari 37.000 orang, 1000 di antaranya adalah mahasiswa asing, jumlah dosen 1.613, jumlah pegawai administrasi 931 dan jumlah pegawai honorer 722 yang tersebar di 13 fakultas, sekolah pascasarjana dan Biro Administrasi.

Kampus USU berlokasi di Padang Bulan, sebuah area yang hijau dan rindang seluas 120 ha yang terletak di tengah Kota Medan. Zona akademik seluas 90 ha menampung hampir seluruh kegiatan perkuliahan dan praktikum mahasiswa. Sistem pembelajaran didukung oleh fasilitas perpustakaan dan lebih dari 200 laboratorium. Perpustakaan menyediakan berbagai jenis sumber belajar baik dalam bentuk cetak maupun elektronik. Perpustakaan USU merupakan salah satu yang terbaik di Indonesia saat ini.

berbagai penelitian dan percobaan di bidang pertanian, kehutanan, perkebunan, dan peternakan. Dalam upaya mengembangkan diri sebagai universitas berjangkauan luas, USU mengelola Kebun Percobaan seluas sekitar 550 ha di Langkat. USU juga telah memperoleh izin pengembangan hutan percontohan seluas 10.000 ha di Mandailing Natal.

KOMITMEN DAN STRATEGI USU Komitmen USU

USU memiliki visi menjadi University for Industry(Ufi), dengan misi:

1. Mempersiapkan mahasiswa menjadi anggota masyarakat akademik bermoral dengan kemampuan akademik dan/atau profesional dan/atau vokasional untuk menerapkan, mengembangkan, dan memperkaya ilmu pengetahuan , teknologi dan seni;

2. Mengemb ilmu pengetahuan dan seni terutama pada kerjasama berbasis industri, dan pengembangan aplikasinya untuk meningkatkan kesejahteraan masyarakat dan memperkaya kebudayaan nasional;

1. Melakukan partisipasi aktif dalam pengembangan ilmu pengetahuan, teknologi, kesenian, dan kemanusian.

2. Memperluas partisipasi dalam pembelajaran sesuai dengan kebutuhan nasional, dan memodernisasikan cara penyampain pembelajaran.

3. Meningkatkan kemampuan pendanaan melalui usaha universitas untuk mengembangkan pendidikan, penelitian dan pengabdian kepada masyarakat.

4. Membangun suatu pusat informasi dan teknologi komunikasi.

5. Memperkuat departemen untuk mengelola disiplin silang antar departemen/programstudi.

6. Menciptakan tata pamong universitas yang baik dan demokratis.

7. Menciptakan pendekatan baru yang berfokus pada pembelajaran sesuai kebutuhan.

8. Menciptakan suatu lingkungan pengajaran dan pembelajaran yang kondusif untuk menciptakan kerja kreatif.

9. Menjadi perantaraa kecenderungan ilmu pengetahuan, teknologi, kesenian, kebudayaan, dan kemanusiaan baik secara nasional maupun internasional. Strategi-strategi USU

Dalam mewujudkan komitmennya, USU menerapkan beberapa strategi sebagai berikut:

digunakan untuk mendukung manajemen dan operasional USU, pengembangan organisasi dan manajemen yang berfokus pada tata pamong baru dengan harapan dapat mengatasi berbagai rintangan manajemen dan ketidakpuasan para pemangku kepentingan, pengembangan informasi yang terintegrasi yang memungkinkan USU melaksanakan seluruh tugasnya secara profesional, pengembangan sumber daya keuangan, pengembangan unit usaha sebagai sumber pendapatan, yang meliputi usaha komersial, akademik, dan penunjang,

2. strategi pembiayaan

3. startegi implementasi: sosialisasi sistem baru, memberdayakan staf 4. restrukturisasi organisasi

5. pengembangan fasilitas dan infrastruktur. 6. mengembangkan kurikulum dan silabus 7. mengembangkan manajemen mutu

B. Struktur Organisasi

sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Struktur organisasi USU sebagai PT-BHMN terdiri dari: Majelis Wali Amanat (MWA), Dewan Audit, Unit Usaha Komersial, Senat Akademik, Pimpinan Universitas (Rektor dan Pembantu Rektor), Dewan Guru Besar (DGB), Sekretaris Eksekutif, Satuan Audit Internal, dan Satuan Penjaminan Mutu (organisasi sentral); Fakultas, Sekolah Pasacasarjana, dan Lembaga Penelitian dan Pengabdian kepada Masyarakat (unsur pelaksana akademik); Biro Akademik, Biro Sumber Daya Manusia, Biro Keuangan, Biro Kemahasiswaan dan Kealumnian, Biro Perencanaan dan Kerjasama, dan Biro Pengembangan dan Pemeliharaan Aset (unsur pelaksana administratif); dan Perpustakaan dan Sistem Informasi, Pelayanan dan Pengembangan Pendidikan, Unit Usaha Non Komersial, dan Unit Pengadaan (unsur penunjang). Struktur organisasi yang terdapat pada Universitas Sumatera Utara dapat dilihat pada lampiran 1.

C. Job Description

Berikut ini adalah uraian tugas dari Universitas Sumatera Utara :

ORGANISASI SENTRAL Majelis Wali Amanat

3. Mengesahkan Rencana Strategis serta Rencana Kerja dan Anggaran Uiversitas;

4. Melaksanakan pengawasan dan pengendalian umum atas pengelolaan Universitas;

5. Melakukan penilaian atas kinerja Pimpinan Universitas;

6. Bersama Pimpinan Universitas menyusun dan menyampaikan laporan tahunan kepada Menteri;

7. Memberikan masukan dan pendapat kepada Menteri tentang pengelolaan Universitas.

Dewan Audit

1. Menetapkan kebijakan audit Internal;

2. Mempelajari dan menilai hasil audit internal dan eksternal;

3. Mengambil kesimpulan dan mengajukan saran kepada Majelis Wali Amanat.

Unit Usaha Komersial

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) untuk mendapatkan persetujuan Majelis Wali Amanat;

3. Aktif melakukan kerjasama dengan pihak-pihak luar baik pemerintah maupun swasta dalam upaya pencariaan dana untuk pengembangan Universitas;

4. Mengevaluasi kegiatan pencarian dana apakah sesuai dengan tuntutan Univesitas dan berjalan efektif dan efesien.

Senat Akademik

1. Memberikan masukan kepada menteri tentang penilaian atas kinerja Majelis Wali Amanat;

2. Mengusulkan anggota Majelis Wali Amanat kepada Menteri; 3. Menyusun kebijakan akademik universitas;

4. Menyusun kebijakan penilaian prestasi akademik, kecakapan serta kepribadiaan Sivitas Akademik;

5. Merumuskan norma dan tolak ukur penyelenggaraan universitas dengan tetap memperhatikan prinsip kehati- hatian;

6. Memberikan masukan kepada majelis Wali Amanat berdasarkan penilaiannya atas kinerja Pimpinan Universitas dalam masalah akademik; 7. Merumuskan peraturan pelaksanaan kebebasan akademik, kebebasan

mimbar akademik, dan otonomi keilmuan;

8. Memberi masukan kepada pimpinan universitas dalam penyusunan Rencana Strategis serta Rencana Kerja dan Anggaran;

10.Merumuskan tatatertib kehidupan kampus.

Pimpinan Universitas

1. Melaksanakan penyelenggaraan pendidikan, penelitian dan pengabdian pada masyarakat;

2. Mengelola seluruh kekayaan universitas dan memanfaatkannya secara optimal untuk kepentingan universitas;

3. Membina tenaga kependidikan dan tenaga kerja lainnya yang ditetapkan oleh universitas;

4. Membina hubungan dengan alumni, lingkungan universitas, dan masyarakat;

5. Menyelenggarakan pembukuan universitas;

6. Menyusun rencana strategis (renstra) yang memuat sasaran dan tujuan universitas yang hendak dicapai dalam jangka 5 tahun;

7. Menyusun rencana kerja dan anggaran tahunan universitas;

8. Melaporkan secara berkala tentang kemajuan kerja satuan akademik universitas kepada Majelis Wali Amanat;

9. Bersama Majelis Wali Amanat menyampaikan laporan tahunan kepada menteri.

Dewan Guru Besar

2. Memberikan masukan kepada pimpinan universitas dalam hal pembinaan suasana akademik, etika keilmuan, integritas dan moral Sivitas Akademik; 3. Memberikan pertimbangan kepada pimpinan universitas atas usul

pengangkatan Guru Besar, Doktor Kehormatan, dan pemberiaan penghargaan kehormatan lainnya.

Sekretariat Eksekutif

1. Menyusun rencana kegiatan dan Anggaran Tahunan (RKAT) bidang kesekretariatan, hubungan masyarakat dan protokoler Kantor Pimpinan Universitas;

2. Menyusun juklak dan juknis di bidang kesekretariatan, hubungan masyarakat dan keprotokolan Kantor Pimpinan Universitas, serta menyebarluaskannya;

3. Mengkoordinasikan penyusunan dan pelaksaan peraturan universitas; 4. Menjadi penghubung dengan pihak luar (public relation) universitas; 5. Mengelola kegiatan penciptaan citra ( image building) universitas; 6. Mengembangkan berbagai program pemasaran univesitas;

7. Mengembangkan dan memelihara hubungan publik;

8. Mengembangkan sistem administrasi kantor pimpinan universitas;

9. Mengkoordinasikan pelaksanaan kegiatan kesekretariatan kantor pimpinan universitas dan hubungan masyarakat dan keprotokolan.

1. Menetapkan kebijakan audit internal;

2. Melakukan audit secara berkala atas penyelenggaraan keuangan Universitas;

3. Melaporkan hasil audit pada pimpinan universitas;

4. Memberikan masukan pada Pimpinan Universitas menyangkut proses penyelenggaraan keuangan universitas.

Unit Penjamin Mutu

1. Menetapkan kebijakan penjaminan mutu kegiatan akademik universitas; 2. Mensosialisasikan sistem penjamin mutu ke seluruh unit-unit pelaksana

kegiatan akademik di lingkungan universitas;

3. Mengkoordinasikan dan melaksanakan sistem penjaminan mutu kegiatan akademik di lingkungan universitas;

4. Memberikan masukan pada Pimpinan Universitas menyangkut proses penyelenggaraan penjaminan muty kegiatan akademik universitas.

UNSUR PELAKSANA ADMINISTRATF Biro Akademik

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Biro;

2. Merumuskan strategi dan menyusun rencana pengembangan pendidikan berdasar arah srategi universitas;

5. Mengelola sistem dan strategi proses penerimaan mahasiswa; 6. Mengelola kegiatan penerimaan mahasiswa baru;

7. Mengelola administrasi registrasi mahasiswa;

8. Mengelola administrasi legalisasi akademik dan evaluasi akademik; 9. Melaksanakan penyusunan rencana kebutuhan sarana pendidikan;

10.Mempersiapkan penyelenggaraan acara akademik (wisuda, dies natalis, orasi ilmiah, upacara promosi guru besar, honoris causa dan gelar kehormatan lainnya serta bentuk acara akademik lainnya);

11.Membantu menetapkan kebijakan, mengkoordinasi, memantau, dan mengevaluasi pelaksanaan program kegiatan, peningkatan da penjaminan mutu di lingkungan universitas;

12.Menyusun laporan kerja Biro dan mempersiapkan penyusunan laporan Pembantu Rektor bidang Administrasi Akademik.

Biro Sumber Daya Manusia

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Biro; 2. Menyusun pedoman kerja di bidang kepegawaian;

3. Menentukan kebijakan perencanaan kebutuhan pegawai;

4. Mengkoordinasi kegiatan penerimaan, pengangkatan, pembinaan, promosi, pemberhentiaan, dan pemensiunan;

5. Mengkoordinasi dan atau memfasilitasi usaha dan kegiatan peningkatan kulalitas pegawai;

7. Mengkoordinasikan perencanaan pengembangan karir;

8. Menyusun dan memantau pelaksanaan sistem renumerasi dan kesejahteraan berbasis kinerja;

9. Menyediakan dukungan teknis pelaksanaan pembinaan dan tindakan penertiban aparatur;

10.Menjaga dan mengembangkan sistem informasi kepegawaian;

11.Memantau dan mengevaluasi pelaksanaan administrasi kepegawaian; 12.Menyusun laporan kerja Biro dan mempersiapkan penyusunan laporan

Pembantu Rektor bidang Administrasi dan Keuangan (PR II).

Biro Keuangan

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Biro;

2. Menyusun pedoman kerja di bidang administrasi keuangan dan akuntansi; 3. Melaksanakan sistem penerimaan dan pengeluaran keuangan Universitas; 4. Mengembangkan dan mengelola keungan Universitas;

5. Melaksanakan, mengembangkan, dan memelihara sistem keuangan dan akuntansi Universitas;

6. Melaksanakan administrasi penganggran, pengalokasiaan, monitoring dan evaluasi penggunaan dana;

7. Melaksanakan verifikasi sebagai pengendaliaan pelaksanaan anggaran Universitas;

8. Menghimpun laporan keuangan dari seluruh unit di Universitas;

10.Menyusun laporan kerja Biro dan mempersiapkan penyusunan laporan Pembantu Rektor II (PR II).

A. Biro Kemahasiswaan dan Kealumniaan

1. Menyusun rencana program kerja Biro Kemahasiswaan dan Kealumniaan; 2. Menyusun pedoman kerja di bidang kemahasiswaan;

3. Merencanakan dan mengkoordinasi pelaksanaan kegiatan kemahasiswaan; 4. Mengelola dan mengembangkan asrama mahasiswa milik universitas; 5. Mengkoordinasikan pengelolaan dana kesehatan mahasiswa, pelayanan

kesehatan mahasiswa, layanan konseling akademik dan konseling pribadi; 6. Bertugas sebagai penghubung universitas dengan alumni;

7. Mengembangkan, meningkatkan dan melaksanakan administrasi kegiatan penalaran, minat dan bakat serta kesejahteraan mahasiswa;

8. Menyediakan advokasi hukum kepada mahasiswa dalam hubungan dengan kegiatan mahasiswa;

9. Mengkoordinasi program dan kegiatan peningkatan penalaran, minat dan bakat serta kesejahteraan mahasiswa yang dilakukan unit-unit organisasi kemahasiswaan universitas;

10.Melaksanakan pemberiaan ijin/rekomendasi kegiatan kemahasiswaan; 11.Melaksanakan pemilihan mahasiswa untuk program keteladanan; 12.Mengkoordinasi pelaksanaan wisuda universitas.

Universitas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan civitas akademika. Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan. Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian kepada masyarakat. Dengan demikian, diharapkan lulusan-lulusan dari Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing dilapangan kerja nantinya.

D. Kinerja Kegiatan Terkini

pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ilmiah yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

E. Rencana Kegiatan

Rencana Kegiatan Universitas Sumatera Utara antara lain a. Persiapan kuliah mahasiswa semester genap / ganjil, b. Perkuliahan semester genap / ganjil,

BAB III

TOPIK PENELITIAN

A. Pengertian dan penggolongan Aktiva Tetap

Aktiva tetap memiliki pengertian yang berbeda-beda tetapi pada prinsipnya pengertian aktiva tetap ini memiliki makna dan tujuan yang sama. Ada beberapa defenisi aktiva tetap yang diungkapkan oleh para ahli, seperti : aktiva tetap menurut Warren, Reeve dan Fess (2008 : 440) Aktiva tetap merupakan aktiva jangka panjang atau aktiva yang relatif permanen. Mereka merupakan aktiva berwujud karena terlihat secara fisik, aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijualsebagai bagian dari operasi normal.

Mulyadi (2001: 591) Aktiva tetap adalah Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Menurut Soemarso S.R (2005 : 20) Aktiva tetap adalah aktiva berwujud (tangible fixed assets) yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan, serta nilainya cukup besar.

Menurut Weygandt, Kieso dan Kimmel ( 2007:566 ) aset tetap (plant assets) adalah sumber daya yang memiliki tiga karakteristik: memiliki bentuk fisik (bentuk dan ukuran yang jelas), digunakan dalam kegiatan operasional, dan tidak untuk dijual ke konsumen.

Dengan demikian, dapat disimpulkan bahwa aktiva tetap harus mempunyai syarat, yaitu :

1. Dimiliki atau dikuasai oleh perusahaan. 2. Mempunyai bentuk fisik atau berwujud.

3. Memberikan manfaat dimasa yang akan datang.

4. Dipakai atau digunakan secara aktif di dalam kegiatan normal perusahaan, atau dimiliki tidak sebagai suatu investasi atau dijual kembali.

5. Mempunyai masa manfaat relatif permanen atau umurnya lebih dari satu tahun.

6. Material

satu tahun, mempunyai nilai material dan dimaksudkan untuk digunakan dalam kegiatan pemerintah atau untuk dimanfaatkan oleh masyarakat umum yang dapat diperoleh secara sah dari dana yang bersumber dari APBN melalui pembelian, pembangunan atau dana diluar APBN melalui hibah atau donasi, pertukaran dengan aset lainnya atau dari rampasan.

Penggolongan aktiva tetap menurut Mulyadi (2001) dikelompokkan sebagai berikut :

a. tanah dan perbaikan tanah, b. gedung dan perbaikan gedung, c. mesin dan ekuipment pabrik, d. mebel,

e. kendaraan. 1) Tanah

Tanah yaitu bidang terhampar baik yang merupakan tempat berdirinya suatu lahan yang masih kosong. Pencatatannya berdasarkan akuntansinya harus dipisahkan apabila ada lahan yang di atasnya didirikan bangunan, dari lahan itu sendiri khususnya bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat mengingkatkan nilai gunanya dapat digolongkan kedalam nilai lahan.

2) Bangunan/Gedung

Pencatatannya harus terpisah dari lahan yang menjadi lokasi bangunan tersebut.

3) Mesin

Mesin merupakan peralatan yang digunakan untuk menjalankan kegiatan perusahaan. Merupakan alat vital dalam proses operasi perusahaan.

4) Kendaraan

Kendaraan merupakan semua jenis transportasi yang digunakan dalam proses pengangkutan meliputi mobil, truk, sepeda motor dan angkutan lainnya yang digunakan dalam kegiatan operasional perusahaan.

Menurut Warren, Reeve dan Fees (2006; 506) “aktiva tetap dapat digolongkan sebagai berikut: tanah, bangunan, pengembangan tanah, mesin dan peralatan, kendaraan”. Aktiva yang digunakan dalam operasi perusahaan digolongkan kedalam dua kategori yaitu aktiva berwujud dan aktiva tidak bewujud. Penggolongan semacam ini dikemukakan oleh Stice & Skousen (2005; 201), adalah sebagai berikut:

1. Aktiva tetap yang berwujud (tangible fixed assets)

Aktiva tetap berwujud merupakan harta berwujud yang bersifat jangka panjang dalam aktivitas operasi perusahaan, di dalamnya meliputi ; tanah, bangunan, perabot, mesin-mesin, dan peralatan lain yang digunakan untuk menghasilkan atau memudahkan penjualan barang dan jasa.

2. Aktiva tetap tidak berwujud (intangible fixed assets)

Universitas Sumatera Utara menggolongkan jenis aktiva tetap kedalam enam (6) golongan, sesuai dengan SAP 07 - 2 yang terdiri dari:

1. tanah,

2. peralatan dan mesin, 3. gedung dan bangunan, 4. jalan ,irigasi, dan jaringan, 5. aset tetap lainnya,

6. konstruksi dalam pengerjaan,

B. Cara Perolehan Aktiva Tetap

Menurut Stice, Stice, Skousen (2005 : 10) ada beberapa cara untuk memperoleh aktiva tetap dalam perusahaan.

1. Pembelian tunai 2. Pembelian angsuran

3. Pembelian secara paket (basket purchase) 4. Pembayaran yang ditangguhkan

5. Sewa guna usaha

6. Pertukaran aktiva nonmoneter

7. Perolehan dengan penerbitan surat berharga 8. Kontruksi sendiri

9. Perolehan melalui sumbangan atau penemuan

11.Akuisisi suatu perusahaan secara keseluruhan

Cara memperoleh aktiva tetap ini akan mempengaruhi akuntansi dari pada aktiva tetap, khususnya mengenai masalah biaya perolehannya sampai dengan aktiva tetap ditetapkan dan siap dipergunakan. Berikut akan diuaraikan tiap cara dari perolehan aktiva tetap ini.

1. Pembelian tunai

Aktiva tetap yang diperoleh dari pembelian tunai diukur dengan jumlah uang atau kas yang dibayar dalam transaksi dan pengeluaran- pengeluaran lain yang terjadi dalam hubungannya dengan usaha untuk mendapatkan dan menempatkan aktiva sampai pada kondisi siap pakai.

2. Pembelian angsuran

Aktiva tetap bisa diperoleh melalui pembelian secara kredit berjangka panjang dengan program pembayaran, secara angsuran atau sekaligus pada tanggal tertentu di kemudian hari. Aktiva tetap yang diperoleh dengan cara demikian harus dicatat sebesar harga pembeliannya tidak termasuk unsur bunga yang dicatat sebagai beban bunga selama masa angsuran.

3. Pembeliaan secara paket

maka jumlah keseluruhannya harus dialokasikan ke berbagai aktiva yang berbeda yang diperoleh.

4. Pembayaran yang ditangguhkan

Penangguhan pembayaran (deffered payments) biasanya dilakukan untuk memperoleh real estate atau properti lainnya. Persetujuan penangguhan pembayaran (deffered payments) dinyatakan di dalam kontrak tanggal pembayaran atau rangkaian pembayaran dan besarnya beban bunga. Aktiva yang dibeli dengan kontrak kredit jangka panjang harus diperhitungkan pada nilai sekarang (present value).

Rangkaian pembayaran dalam interval waktu tertentu biasanya meliputi pembayaran pokok hutang (principal) dan bunga (interest). Dasar kapitalisasi untuk penentuan harga pokok perolehan dengan cara penangguhan pembayaran adalah nilai tunai yang dibayarkan apabila aktiva tersebut dibeli dengan tunai. Selisih jumlah yang dibayarkan dengan nilai tunainya diperlakukan sebagai unsur bunga dan diakui sebagai beban bunga. Penentuan nilai tunai dapat diperoleh dengan mengacu pada harga pasar atau dihitung berdasarkan nilai sekarang yang didiskontokan (discounted present value) yang didasarkan tingkat bunga yang berlaku pada saat aktiva tersebut diperoleh.

5. Sewa guna usaha

barang-barang modal bersangkutan atau memperpanjang jangka waktu sewa guna usaha.

Ada dua kemungkinan yang sering digunakan :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa (operating lease), adalah kegiatan sewa guna usaha dimana penyewa guna

usaha tidak mempunyai hak opsi untuk membeli obyek sewa guna usaha. b. Sewa guna usaha dianggap sebagai transaksi pembelian / penjualan

(finance lease), adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama.

6. Pertukaran aktiva lain

Suatu aktiva yang diperoleh dengan tukar-tambah, harga aktiva yang baru (pengertian baru disini, tidak senantiasa barang yang belum pernah dipakai) dinilai dengan harga pasarnya. Perbedaan harga antara aktiva yang baru dan nilai buku aktiva yang baru akan merupakan keuntungan atau kerugian dalam pertukaran kedua aktiva ini. Apabila aktiva yang baru ini dibeli dengan tunai, maka biaya perolehan dari aktiva ini ialah jumlah uang tunai yang dikeluarkan, sedangkan selisih harga aktiva baru dan nilai buku aktiva lama akam merupakan keuntungan ataupun kerugian.

7. Perolehan dengan penerbitan surat berharga.

sebagai dasar penentuan harga perolehan aktiva. Dasar pencatatan perolehan aktiva adalah harga pasar atau nilai wajar surat-surat berharga (sekuritas) yang diterbitkan tersebut. Apabila harga pasar atau nilai wajar sekuritas tidak tersedia maka harga pasar aktiva yang diterima digunakan sebagai dasar penentuan harga perolehan.

Kelebihan nilai perolehan terhadap nilai nominal saham yang diterbitkan dicatat sebagai tambahan modal disetor (paid in capital excess or par) sedangkan kelebihan nilai harga perolehan terhadap nilai nominal obligasi dicatat sebagai diskon (bonds discount) atau premium (bonds premium). Dasar pencatatan kapitalisasi juga dapat menggunakan penilaian yang dilakukan oleh manajemen atau perusahaan jasa penilai (appraisal company) yang nantinya diungkapkan (disclosure) pada catatan atas laporan keuangan (notes to financial statement) dalam laporan keuangan.

8. Kontruksi sendiri

Adakalanya aktiva dalam perusahaan diperoleh dengan cara membuat sendiri. Ini selalu dilakukan karena biaya perolehannya akan lebih rendah atau kwalitas yang lebih baik daripada membeli. Dalam membuat sendiri aktiva-aktiva yang dibutuhkan oleh perusahaan akan menimbulkan bermacam-macam biaya untuk mendapatkan biaya perolehan aktiva hingga siap dipergunakan.

Ada beberapa alasan yang mendorong perusahaan untuk membangun atau membuat sendiri aktiva tetap yang diperlukan untuk menjalankan operasinya :

c. Mencapai standar kualitas konstruksi yang lebih tinggi d. Agar dapat segera dioperasikan

Biaya perolehan aktiva adalah seluruh biaya-biaya pembuatannya, bahan baku, tenaga kerja dan biaya tidak langsung yang merupakan biaya-biaya diluar daripa biaya operasi perusahaan sehari-hari.

9. Perelohen melalui sumbangan atau penemuaan

Aktiva yang diperoleh sebagai pemberian atauh hadiah dari pihak lain sebenarnya tidak ada pengeluaran biaya. Kalaupun ada biaya dikeluarkan hanya untuk memperolehnya, akan tetapi biaya ini tidak akan begitu besar jika dibandingkan dengan nilai daripada aktiva itu sendiri.

Meskipun demikian, maka karena aktiva ini dipergunakan dalam operasi perusahaan, harus mempunyai biaya perolehannya untuk pembebanan depresiasi. Pada umumnya aktiva ini harus dinilai biaya perolehannya dan dibukukan sebagai aktiva tetap dengan mempunyai nilai buku. Penilain biaya perolehan ini merupakan penambahan kekayaan perusahaan, atau menjadi sumber penambahan modal. Dalam pembukuan ini dinyatakan dengan perkiraan Modal donasi (donation capital).

10.Perolehan aktiva dengan biaya restorasi yang signifikan pada saat penghentiaan pemakaian

minyak guna mendukung operasi pengeborannya, diwajibkan secara hukum untuk membongkar dan memindahkan kilang tersebut ketika pengeboran selesai. Akuntansi mengharuskan agar kewajiban ini diakui, pada perkiraan nilai wajarnya pada saat terjadinya, dan agar nilai wajar dari kewajiban ini ditambahkan pada biaya untuk memperoleh aktiva operasi jangka panjang tersebut.

11.Akuisisi suatu perusahaan secara keseluruhan

Prosedur-prosedur akuntansi untuk penggabungan usaha sama dengan prosedur yang digunakan dalam pembeliaan secara paket. Perbedaan utamanya adalah bahwa dalam suatu penggabungan usaha, jumlah nilai wajar dari aktiva yang dapat diidentifikasi biasanya lebih sedikit dibandingkan dengan jumlah total yang dibayarkan untuk membeli perusahaan, kelebihan ini disebut ddengan goodwill dan mencerminkan nilai dari sinergi karena memiliki seluruh aktiva produktif sebagai suatu kesatuaan ysng berfungsi.

Dari beberapa cara perolehan aktiva tetap diatas, Universitas Sumatera Utara pada umumnya memperoleh aktiva tetapnya dengan cara pembelian tunai , donasi /sumbangan dan konstruksi sendiri.

Proses Pengadaan Barang Pada Universitas Sumatera Utara :

1. Unit kerja menyampaikan Rencana Pengadaan Barang yang telah tertuang didalam RKAT kepada Rektor sebagai Kuasa Pengguna Anggaran (KPA). 2. KPA mengumumkan Rencana Umum Pengadaan melalui Layanan

Pengadaan Secara Elektronik (LPSE),

4. Pengadaan Barang akan diproses setelah Unit Kerja membuat Usulan Pengadaan Barang kepada Pejabat Pembuat Komitmen (PPK),

5. Pembantu Rektor II menyampaikan kepada PPK untuk pemaketan pekerjaan Pengadaan Barang/Jasa,

6. PPK membuat paket-paket pekerjaan dan menyampaikan Kepada Unit Pelayanan Pengadaan (ULP) agar dilakukan pemilihan penyedia Barang yang berkoordinasi dengan LPSE,

7. LPSE berkoordinasi dengan ULP untuk melaksanakan pemilihan penyedia barang dengan menggunakan Sistem Pengadaan Secara Elektronik dengan rincian dan perkiraan waktu minimal (tidak memperhitungkan masa sanggah) ,

8. ULP menyerahkan evaluasi hasil pemilihan Penyedia Barang, kepada PPK dan selanjutnya PPK membuat Surat Penunjukan Penyedia Barang/Jasa dan setelah penyedia Barang menyampikan Jaminan Pelaksanaan untuk pekerjaan diatas Rp. 100.000.000,- (seratus juta rupiah) selanjutnya dilakukan penandatanganan Surat Perintah Kerja (SPK)/Surat Perjanjian Pekerjaan oleh PPK dan Penyedia Barang/Jasa.,

10.PPHP menyerahkan hasil pekerjaan disertai dengan BAHP dan BASTHP dan dokumen permohonan pembayaran dari Penyedia Barang kepada Unit Kerja yang pengguna hasil pekerjaan,

11.Unit Kerja pengguna hasil pekerjaan menyampaikan permohonan pembayaran disertai dengan dokumen SPK/Surat Perjajian Pekerjaan dan dokumen kelengkapan pembayaran kepada Pembantu Rektor II untuk proses pembayaran,

12.Unit Kerja memberikan data hasil pekerjaan kepada Pembantu Rektor V untuk dicatat ke dalam aplikasi SIMAK-BMN.

Diagram Alir Tahapan Pelaksanaan Pengadaan Barang di Lingkungan Universitas Sumatera Utara dapat dilihat pada lampiran .

C.Pengertian dan Elemen Pengawasan Intern 1. Pengertian Pengawasan Intern

untuk memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan tujuan perusahaan dapat dipenuhi. Pengawasan intern atau yang lebih dikenal dengan istilah pengendalian intern maupun internal check merupakan prosedur-prosedur mekanis dalam pemeriksaan ketelitian data-data administrasi misalnya, mencocokkan penjumlahan mendatar (horizontal) dengan penjumlahan menurun (vertikal).

Pengawasan intern menurut Weygandt dkk (2007 :454) mencakup rencana organisasi serta metode-metode terkait dengan pengukuran yang diadopsi perusahaan untuk :

1. melindungi aset dari pencurian, perampokan, dan penyalahgunaan oleh karyawan,

2. meningkatkan keakuratan dan kebenaran pencatatan akuntansi. Hal ini dapat dilakukan dengan menurunkan resiko kesalahan (kesalahan yang tidak disengaja dan kesalahpahaman) dalam proses akuntansinya.

Pengawasan intern menurut Marshall, Paul (2006 : 229) adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Pengawasan intern menurut Horngren, Harrison (2007 : 390) adalah rencana organisasional dan semua tindakan terkait yang dirancang untuk: mengamankan aktiva, mendorong karyawan untuk mengikuti kebijakan perusahaan, meningkatkan efisiensi operasi, memastikan catatan akuntansi yang akurat dan dapat diandalkan.

pengendalian internal dapat mengekspos perusahaan ke satu atau lebih jenis resiko berikut ini:

1. penghancuran aktiva (baik aktiva fisik maupun informasi), 2. pencurian aktiva,

3. kerusakan informasi atau sistem informasi, 4. ganguan sistem informasi.

2. Elemen Pengawasan Intern

Committee of Sponsoring Organizations (COSO) adalah kelompok sektor swasta yang terdiri dari American Accounting Association (AAA), Institute of Internal Auditors , AICPA, Institute of Management Accountants, dan Financial Executives Institute. Pada tahun 1992, COSO mengeluarkan hasil penelitian untuk mengembangkan defenisi pengawasan intern dan memberikan petunjuk untuk mengevaluasi sistem pengawasan intern. Laporan tersebut telah diterima secara luas sebagai ketentuan dalam pengawasan intern. Lima komponen model pengawasan intern COSO yang saling berhubungan: lingkungan pengendalian, penilaian resiko, informasi dan komunikasi, pengawasan atau pemantauan, dan

aktivitas pengendaliaan.

Lingkungan Pengendalian (Control Environment)

pengendalian ini amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain. Berbagai elemen penting dari lingkungan pengendalian adalah:

a. komitmen atas integritas dan nilai-nilai etika, b. filosofi pihak manajemen dan gaya beroperasi, c. struktur organisasional,

d. badan audit dewan komisaris,

e. metode untuk memberikan otoritas dan tanggungjawab, f. kebijakan dan praktik-praktik dalam sumber daya manusia, g. pengaruh-pengaruh Eksternal.

Penilaian Resiko (Risk Assesment)

Akuntan dapat mengevaluasi sistem pengendalian internal dengan menggunakan strategi manajemen risiko, yaitu:

a) identifikasi ancaman, b) perkirakan resiko,

c) perkirakan pajanan (exposure), d) identefikasi pengendalian, e) perkiraan biaya dan manfaat,

f) menetapkan efektifitas biaya-manfaat (cost-benefit effectiveness). Informasi dan Komunikasi (Information and Communication).

Informasi dan komunikasi merupakan elemen yang penting dari pengendalian intern perusahaan, informasi tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian dan monitoring diperlukan oleh manajemen sebagai pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan. Informasi ini juga diperlukan dari pihak luar perusahaan. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal. Sistem informasi yang efektif akan :

• mengidentifikasi dan mencatat semua transaksi keuangan yang valid, • memberikan informasi secara tepat waktu mengenai berbagai transaksi

dalam perincian yang memadai untuk memungkinkan klasifikasi serta laporan keuangan,

• secara akurat mengukur nilai keuangan berbagai transaksi agar pengaruhnya dapat dicatat dalam laporan keungan,

Pemantauan (Monitoring)

Pemantauan terhadap sistem pengawasan intern akan dapat menemukan kekurangan serta meningkatkan efektivitas pengawasan, pengawasan intern dapat di monitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Metode utama untuk mengawasi kinerja mencakup supervisi yang efektif, pelaporan yang bertanggungjawab dan audit internal.

Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah diambil untuk mengatasi resiko perusahaan yang telah diidentifikasi. Aktivitas pengendalian ditetapkan untuk standarisasi proses kerja sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya fraud dan kesalahan. Aktivitas pengendalian dapat dikelompokkan menjadi dua kategori: pengendalian komputer dan pengendalian fisik, dan pengendalian komputer dapat digolongkan dalam dua kelompok: pengendalian umum dan pengendalian aplikasi. Pengendalian fisik berhubungan langsung dengan aktivitas manusia yang digunakan dalam sistem akuntansi dan terutama berhubungan dengan sistem akuntansi tradisional yang menggunakan prosedur manual seperti:

a. otorisasi transaksi,

b. pemisahan tugas atau fungsi,

c. penggunaan dokumen serta catatan yang memadai, d. pengendalian akses,

D. Pengawasan Aktiva Tetap dengan Pengendalian Fisik 1. Otorisasi transaksi

Para pegawai melaksanakan tugas dan membuat keputusan yang mempengaruhi aset perusahaan. Oleh karena pihak manajemen kekurangan waktu dan sumber daya untuk melakukan supervisi setiap aktivitas dan keputusan, mereka membuat kebijakan untuk diikuti oleh para pegawai, dan kemudian memberdayakan mereka untuk melaksankannya. Pemberdayaan ini yang disebut sebagai otorisasi (authorization) adalah bagian penting dari pengendalian dan prosedur organisasi, otorisasi sering kali didokumentasikan sebagai penandatanganan, pemberian tanda paraf, atau memasukkan kode otorisasi atas dokumen atau catatan transaksi.

Para pegawai yang memproses transaksi harus memverifikasi keberadaan otorisasi yang sesuai. Auditor meninjau transaksi untuk memverifikasi otorisasi yang memadai, karena ketidakberadaan otorisasi yang memadai menunjukkan kemungkinan masalah pengendalian. Beberapa aktivitas atau transaksi tertentu terjadi karena keadaan khusus, sehingga pihak manajemen memberikan otorisasi khusus (specific authorization) agar dapat dilaksanakan, sebaliknya pihak manajemen dapat memberi otorisasi pada pegawai untuk menangani transaksi rutin tanpa persetujuan khusus, atau disebut sebagai prosedur otorisasi umum (general authorization). Universitas Sumatera Utara melakukan pengendalian fisik dengan sistem otorisasi, seperti pemakaian gedung atau aset lain yang harus disetujui kepala bagian perlengkapan atau pegawai yang bersangkutan.

• otorisasi reparasi aktiva tetap,

• otorisasi surat order pembelian aktiva tetap, • otorisasi penghapusan aktiva tetap,

• otorisasi investasi ,

• otorisasi surat perintah kerja, • otorisasi pemindahan aset.

2. Pemisahan tugas

Pengendalian internal yang baik mensyaratkan bahwa tidak ada pegawai yang diberi tanggung jawab terlalu banyak. Seorang pegawai seharusnya tidak berada dalam posisi untuk melakukan penipuan dan menyembunyikan penipuan atu kesalahan yang tidak disengaja. Ada dua penerapan yang umum dari prinsip ini:

Aktivitas –Aktivitas Terkait. Aktivitas-aktivitas terkait seharusnya ditugaskan ke karyawan yang berbeda misalnya dalam hal pembelian dan penjualan. Ketika seseorang ditugaskan untuk seluruh aktivitas terkait, maka potensi kesalahan dan ketidakteraturan akan meningkat, jika aktivitas pembelian hanya dilakukan oleh satu karyawan maka pesanan dapat diberikan kepada teman atau pemasok yang memberikan suap. Perhitungan dan pemeriksaan fisik secara sekilas yang dilakukan pada saat menerima barang, yang dapat menimbulkan kesalahan dan kualitas barang yang jelek, bahkan faktur palsu bisa disetujui untuk dibayar.

melindungi aset, pelindung aset tersebut tidak akan menggunakan aset untuk kepentingan pribadi. Universitas Sumatera Utara juga melakukan Pemisahan tugas antara pemakai aktiva tetap dengan fungsi akuntansi aktiva tetapnya.

3. Dokumen dan Catatan yang memadai

Sumatera Utara juga mempunyai tim audit internal yang bertugas untuk memeriksanya kembali.

Dokumen-dokumen dalam transaksi aktiva tetap: • surat permintaan otorisasi,

• surat permintaan reparasi,

• surat permintaan transfer aktiva tetap,

• surat permintaan penghentian pemakaian aktiva tetap, • surat perintah kerja (work order),

• surat order pembelian, • laporan penerimaan barang, • faktur dari pemasok ,

• bukti kas keluar , • bukti memorial.

4. Pengendalian akses

Tujuan dari pengendalian akses (access control) adalah untuk memastikan bahwa hanya personel yang sah saja yang memiliki akses ke aktiva perusahaan. Akses tidak sah akan mengekspos aktiva ke penyalahgunaan, kerusakan, dan pencurian. Pengendalian akses memainkan bagian penting dalam menjaga aktiva. Akses ke aktiva dapat secara langsung atau tidak langsung.

permintaan pembelian, pesanan pembelian, dan laporan penerimaan memiliki bahan yang dibutuhkan untuk membuat transaksi pembelian tipuan. Pengendalian akses yang dibutuhkan untuk melindungi berbagai catatan akuntansi akan tergantung pada karakteristik teknologi sistem akuntansinya.Universitas Sumatera Utara mempunyai banyak aset yang tersebar di berbagai fakultas dan bagian lain, untuk meminimalisir pencurian aktiva, Universitas Sumatera Utara mempekerjakan satpam atau petugas keamanan di tempat-tempat yang telah ditentukan.

5. Verifikasi independen

1. verifikasi seharusnya dilaksanakan setiap periodik atau mendadak,

2. verifikasi seharusnya dilaksanakan oleh seseorang yang independen atas karyawan yang bertanggungjawab atas informasi terkait,

3. perselisihan dan pengecualian seharusnya dilaporkan di tingkat manajemen yang dapat memberikan tindakan korektif.

E. Pengawasana Aktiva Tetap dengan Pemantauan 1. Akuntansi pertanggungjawaban

Sistem akuntansi pertanggungjawaban mencakup anggaran, kuota, jadwal, biaya standar, dan standar kualitas; laporan kinerja yang membandingkan kinerja yang aktual dengan kinerja yang direncanakan, serta menunjukkan perbedaan yang signifikan; dan prosedur untuk menyelidiki perbedaan yang signifikan dalam mengambil tindakan tepat pada waktunya, untuk mengoreksi kondisi – kondisi yang mengarah pada perbedaan tersebut.

2. Supervisi

Asumsi yang mendasari pengendalian supervisi adalah perusahaan mempekerjakan karyawanyang kompeten dan dapat dipercaya, tentu saja tidak ada perusahaan yang dapat berfungsi lama dengan asumsi sebaliknya, yaitu bahwa karyawan tidak kompeten dan tidak jujur. Asumsi adanya karyawan yang kompeten dan dapat dipercaya mendukung efisiensi supervisi.

penerimaan, personel bagian penerimaan akan dipaksa untuk secara fisik menghitung serta memeriksa barang. Memeriksa serta menghitung barang yang diterima akan melindungi perusahaan dari pesanan yang tidak lengkap dan barang yang rusak. Barang yang masuk akan disertai dengan slip pengepakan berisi informasi jumlah yang dapat digunakan untuk menyimpangkan proses pemeriksaan. Supervisor harus mengamankan slip pengepakan sementara staf administrasi bagian penerimaan mengitung serta memeriksa barang tersebut

Pencurian aktiva. Bagian penerimaan kadang kacau dan tidak teratur dalam masa-masa sibuk, di situasi ini barang yang masuk menghadapi potensi pencurian kecuali jika diamankan di gudang. Prosedur yang tidak benar disertai dengan supervisi yang tidak memadai dapat menciptakan situasi yang kondusif untuk terjadinya pencurian barang dalam transit. Universitas Sumatera Utara juga melakukan supervisi dengan adanya staf pengawas yang bertugas memeriksa barang masuk.

F. Pengawasan Aktiva Tetap dengan Lingkungan Pengendalian 1. Kebijakan dan praktik-praktik dalam sumber daya manusia.

mengevaluasi kualifikasi para pelamar pekerjaan. Kebijakan yang berhubungan dengan kondisi bekerja, pemberian kompensasi, insentif bekerja, dan kemajuan karir dapat merupakan dorongan yang kuat dalam mendorong pelayanan yang efisien dan kesetian.

Kebijakan pengendalian tambahan dibutuhkan bagi para pegawai yang memiliki akses ke properti. Mereka harus diminta untuk mengambil liburan tahunan dan selama waktu tersebut, fungsi pekerjaan mereka harus dilaksanakan oleh anggota staf lainnya. Banyak penipuan pegawai yang ditemukan ketika pelaku tiba-tiba terhalang oleh sakit atau kecelakaan yang memaksa mereka mengambil cuti. Rotasi tugas secara periodik diantara pegawai utama dapat mencapai hasil yang sam. Jaminan asuransi ikatan kesetian para pegawai utama, melindungi perusahaan dari kerugian yang ditimbulkan oleh tindakan penipuan yang disengaja oleh pegawai yang diikat tersebut.

2. Pemberian tanggung jawab

G. Kuesioner Tentang Pengawasan Intern Aktiva Tetap Nama Responden : Rafido Gultom, ST

Bagian : Perlengkapan

Perusahaan : Universitas Sumatera Utara

Bacalah tiap pertanyaan, kemudian berilah tanda (√ ) pada salah satu alternatif jawaban yang paling sesuai berikut ini.

No Pertanyaan

Pilihan Jawaban STS KS R S SS 1. Fungsi pemakai harus terpisah dari fungsi

akuntansi aktiva tetap.

√

2. Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari satu unit organisasi yang bekerja secara independen.

√

3. Anggaran investasi diotorisasi oleh Majelis Wali Amanat.

√

4. Surat permintaan otorisasi investasi, surat permintaan penghentian pemakaian aktiva tetap, dan surat permintaan transfer aktiva tetap diotorisasi oleh Kepala Satker yang bersangkutan dan Rektor.

5 Surat permintan otorisasi reparasi diotorisasi oleh Rektor/ Kepala Satker yang bersangkutan.

√

6. Surat perintah kerja diotorisasi oleh kepada Departemen yang bersangkutan.

√

7. Surat order pembelian diotorisasi oleh pejabat yang berwenang.

√

8. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan.

√

9. Bukti kas keluar diotorisasi oleh fungsi akuntansi.

√

10. Bukti memorial diotorisasi kepala fungsi akuntansi.

√

11. Perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar, atau bukti memorial, atau surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung ynag lengkap, yang diotorisasi oleh pejabat yang berwenang.

√

12. Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap.

√

13. Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam aktiva tetap.

(Lanjutan)

No Pertanyaan

Pilihan Jawaban STS KS R S SS 14. Penutupan asuransi aktiva tetap terhadap

kerugian

√

15. Kebijakan akuntansi tentang pemisahan pengeluaran modal (capital expenditure) dengan pengeluaran pendapatan (revenue expenditure).

√

Sumber: Mulyadi(2001), Sistem Akuntansi buku ke 3, cetakan ke 3 halaman 607 Total Skor Terendah = 15

Total Skor Tertinggi = 75 Keterangan :

STS = Sangat Tidak Setuju KS = Kurang Setuju R = Ragu-ragu S = Setuju

SS = Sangat Setuju

Kriteria Penilaian :

39 – 50 = Cukup Efektif. 51 – 62 = Efektif.

63 – 75 = Sangat Efektif..

Hasil Perhitungan :

Sangat Tidak Efektif = 0 x 1 = 0 Kurang Efektif = 0 x 2 = 0 Cukup Efektif = 0 x 3 = 0 Efektif = 4 x 4 = 16 Sangat Efektif = 11 x 5 = 55 Total Skor = 71

BAB IV PENUTUP

A. Kesimpulan

Kesimpulan yang diperoleh berdasarkan uraian-uraian pada bab sebelumnya yang membahas tentang sistem pengawasan intern aktiva tetap pada Universitas Sumatera Utara adalah sebagai berikut.

1. Sistem pengawasan intern aktiva tetap yang dilakukan oleh Universitas Sumatera Utara telah berjalan dengan baik dan sangat efektif,

2. Pengawasan intern atas aktiva tetap pada Universitas Sumatera Utara dilakukan dengan 3 cara

1. Pengendalian fisik; otorisasi transaksi, pemisahan tugas, dokumen dan pencatatan yang memadai, pengendalian akses dan verifikasi independen,

2. Pemantauan aktiva tetap secara langsung ,

3. lingkungan pengendalian; karyawan yang dapat diandalkan, etis dan bertanggungjawab.

B. Saran

1. Pengawasan atas aktiva tetap sebaiknya terus dipertahankan untuk mencapai pengawasan intern yang lebih baik dan untuk mencegah terjadinya penyelewengan atas aktiva tetap.

2. Universitas Sumatera Utara secara umum telah menerapkan Standar Akuntansi Pemerintahan yang lazim terhadap sistem akuntansi aktiva tetapnya, dan hendaknya terus dilakukan secara konsisten.

DAFTAR PUSTAKA

Hall, James A, 2007. Sistem Informasi Akuntansi, Edisi Keempat, Buku Satu, diterjemahkan: Dewi Fitriasari dan Deny Arnos. Salemba Empat: Jakarta

, Tommie Singleton. 2007. Audit Teknologi Informasi dan Assurance, Buku Satu, Edisi Kedua, diterjemahkan: dewi fitriasari dan deny arnos. Salemba Empat: Jakarta

Mulyadi. 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga. Salemba Empat: Jakarta.

Romney, Marshall B, paul John Steinbart. 2006. Sistem Informasi Akuntansi, Edisi Sembilan, Buku Satu, diterjemahkan: Deny Armis Kwary dan Dewi Fitriasari. Salemba Empat, Jakarta.

Stice, Earl K., James D Stice., K Fred Skousen. 2005. Akuntansi Intermediate, Edisi Kelima Belas, Buku Dua, diterjemahkan: Safrifa Rumondang Parulian dan Ahmad Maulana. Salemba Empat: Jakarta.

Warren, Carl S., James M Reeve., Philip E Fess. 2008. Pengantar Akuntansi, Edisi Ke, Buku Satu, diterjemahkan: Aria Farahmita, Amanugrahani dan Taufik Hendrawa. Salemba Empat: Jakarta.

Weygandt, Jerry J., Donald E Kieso., Paul D Kimmel. 2007. Pengantar Akuntansi, Edisi Ketujuh, Buku Satu, diterjemahkan: Ali Akbar Yulianto, Wsailah dan Rangga Handika. salemba Empat: Jakarta.