TUGAS AKHIR

PENGAWASAN INTERNAL ATAS AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Oleh :

WAN ULFA HANUM

102102072

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : WAN ULFA HANUM

NIM : 102102072

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERNAL ATAS

AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Tanggal...…. Dosen Pembimbing Tugas Akhir

NIP. 19510425 198203 1 002 (Drs. Hotmal Ja’far M.M, Ak)

Tanggal……….….. Ketua Prodi Diploma III Akuntansi

NIP. 131 127 370

(Drs. Rustam, M.Si, Ak)

Tanggal……….... Dekan Fakultas Ekonomi USU

NIP. 19560407 198002 1 001

(Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak)

FAKULTAS EKONOMI MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : WAN ULFA HANUM

NIM : 102102072

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERNAL ATAS

AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

MEDAN, 2013

KATA PENGANTAR

Alhamdulillah, Puji syukur yang tiada terhingga penulis panjatkan kehadirat

Allah SWT, karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang direncanakan.Tugas akhir ini disusunsebagai salah satu syarat untuk memperoleh gelar Ahli Madyapada

Fakultas Ekonomi Program Studi Diploma III Akuntansi Universitas Sumatera Utara.Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas

akhir ini dengan judul “Pengawasan Internal Atas Aktiva Tetap Pada Fakultas Ekonomi USU”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil.Untuk itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan

terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada semua pihak yang terlibat.

1. Bapak selakuProf. Dr. Azhar Maksum, M.Ec.Ac, AkDekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma

III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Utara.

4. Bapak Drs. Hotmal Ja’far M.M, Ak selaku Dosen Pembimbing yang

telah bersedia meluangkan waktu dan pikirannya untuk membimbing dan memberikan petunjuk kepada penulis dalam menyelesaikan tugas

akhir ini.

5. Teristimewa untuk kedua Orang Tua penulis tercinta, Dtm. Abdul Hamid dan Zerminarti yang telah membesarkan, mendidikdan

memberikan kasih sayang, doa, dukungan, semangat serta kesabaran sehingga penulis dapat menyelesaikan studinya dengan baik. Semoga

Allah SWT selalu melimpahkan Rahmat dan hidayah Nya kepada mereka.

6. Adik Mama tersayang Rahmiati. Terima kasih atas dukungan dan doa

nya selama ini yang merupakan pendorong semangat bagi penulis. 7. Adik penulis yang tercinta, Almi Muftiha. Terima kasih atas

dukungannya yang merupakan pendorong semangat bagi penulis. 8. Teman-temanku di Program Studi Diploma III Akuntansi stambuk

2010. Razanah Isma, Nenci Yulina S, Seftira Eliza, Uthari Merida

Putri, Irma Julianti Lubis, Arlia Novriany serta seluruh teman-teman DIII Akuntansi lainnya. Kalian adalah teman terbaikku saat berada di

kampus ini yang telah banyak membantu dan memberikan dorongan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini. 9. Teman-teman seperjuangan selama magang Kelompok 43 Firman

Nadeak. Lebih dari 8 minggu kita lewati bersama, terima kasih buat kerja sama yang kalian berikan.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Harapan penulis, semoga tugas akhir ini dapat memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu

penulisan tugas akhir lainnya.

Medan, Agustus 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Sistematika Penulisan... 5

1. Jadwal Penulisan ... 5

2. Rencana Isi ... 6

BAB II FAKULTAS EKONOMI USU A. Sejarah Ringkas Fakultas Ekonomi USU ... 8

B. Struktur Organisasi... 11

C. Job Description ... 17

D. Jaringan Kegiatan ... 21

E. Kinerja Kegiatan Terkini ... 22

BAB III PENGAWASAN INTERNAL ATAS AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA

A. Pengertian Aktiva Tetap ... 24

B. Jenis-jenis Aktiva Tetap ... 25

C. Perolehan Aktiva Tetap ... 29

D. Metode Penyusutan Aktiva Tetap ... 37

E. Penggantian Aktiva Tetap ... 43

F. Pengawasan Internal Aktiva Tetap... 44

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Struktur Organisasi FE USU ... 13

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menyadari bahwa perkembangan ilmu pengetahuan, teknologi daninfomasi telah berkembang dengan sangat pesat, hal ini menuntut setiap individu untuk peka terhadap perkembangan tersebut, karena perkembangan

tersebut sangat berpengaruh terhadap dunia perekonomian, industri dan bisnis. Dalam melaksanakan kegiatannya, perusahaan pada umumnya

sangatmemerlukan sistem akuntansi yang efisien dan efektif.Khususnya dalam menyajikan informasi yang sesuai dengan kebutuhan manajemen maupun berbagai pihak diluar perusahaan yang memerlukannya.Informasi memang

menjadi unsur penentu dalam pengambilan keputusan, baik oleh manajemen perusahaan maupun pihak-pihak yang berkepentingan dengan perusahaan.

Akuntansi juga memegang peranan penting dalam dunia usaha,karenaakuntansi dapat memberikan informasi mengenai data yang dinyatakan dalam satuan uang.Untuk dapat mengumpulkan suatu data

keuangan yang baik diperlukan suatu sistem informasi yang baik, karena dengan sistem informasi yang baik dapat diciptakan internal control yang

memadai.Teknologi merupakan salah satu karya ilmu pengetahuan yang berkembang.Teknologi merambah ke segala lini kehidupan masyarakat modern.Masyarakat modern menjadikan teknologi sebagai tolak ukur kualitas

Salah satu karya manusia dalam mengembangkan ilmu pengetahuan ialahseluruh aktiva tetap milik perusahaan memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan dengan sebaik-baiknya sesuai dengan rencana. Pengeluaran- pengeluaran guna pemeliharaan dan perawatan aktiva

tetap tersebut dapat menambah masa manfaat aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu produksinya. Aktiva tetap sangat berpengaruh tehadap berbagai kegiatan operasional perusahaan demi

tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan

pengawasan internal yang begitu besar terhadap aktiva tetap.

Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva

pada lokasi yang tidak tepat. Dalam hal ini, pengawasan terhadap aktiva tetap merupakan hal yang sangat penting untuk diperhatikan oleh perusahaan, sebab

jika terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga merugikan perusahaan.

Sebaliknya, apabila pengawasan terhadap aktiva dilaksanakan dengan baik akan memberikan keuntungan yang besar bagi perusahaan. Kebenaran

aktiva tetap harus dipertanggungjawabkan, dipergunakan secara wajar, diasuransikan secukupnya dan ditangani dengan cara lain sebagaimana yang telah ditetapkan oleh manajemen dan diawasi oleh pengawas perusahaan.

perlakuan terhadap aktiva tetap sesuai dengan kebijaksanaan akuntansi yang lazim sehingga diharapkan kesalahan – kesalahan pencatatan yang

sehubungan dengan aktiva tetap dapat dihindari.

Melihat begitu besarnya pengaruh pengawasan aktiva tetap terhadap

perusahaan seperti yang telah dikemukakan diatas, maka penulis berkeinginan untuk membahasnya lebih lanjut dalam bentuk penulisan paper dengan judul : “Pengawasan Internal Atas Aktiva Tetap Pada Fakultas Ekonomi Universitas

Sumatera Utara”.

B. Perumusan Masalah

Setiap perusahaan, baik besar maupun kecil pada umumnya selalu menghadapi masalah dalam menjalankan kegiatannya.Masalah merupakan faktor yang dapat menghambat kelancaran kegiatan yang dilakukan suatu

perusahaan dalam mencapai tujuan. Setiap perusahaan mempunyai cara tersendiri untuk menyelesaikan permasalahannya termasuk dalam hal

pengawasan.

Dalam hal ini yang ingin diketahui adalah apakah pengawasan dalam perusahaan tersebut telah dilakukan dengan “benar” atau tidak. Oleh karena

itu penulis berkeinginan untuk membahas pengawasan yang berkaitan dengan aktiva tetap di Fakultas Ekonomi USU, yaitu : “Bagaimana Fakultas Ekonomi

USU menerapkan pengawasan internal terhadap aktiva tetapnya”. C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

penelitian ini adalah untuk mengetahui bagaimana pengawasan internal atas aktiva tetap pada Fakultas Ekonomi USU.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Bagi Fakultas Ekonomi USU

Sebagai bahan masukan dan pertimbangan Fakultas Ekonomi Universitas Sumatera Utara menentukan kebijakan dalam pengawasan

internal terhadap aktiva tetap pada masa yang akan datang.

b. Bagi Penulis

Sebagai bahan masukan kepada penulis agar dapat mengetahui secara langsung mengenai pengawasan intern terhadap aktiva tetap di FE USU dan dapat menambah ilmu pengetahuan peneliti, serta dapat

mengaplikasikan teori - teori yang didapat dari perkuliahan dengan sebenarnya.

c. Bagi Pembaca

Sebagai bahan masukan dan pertimbangan yang nantinya dapat bermanfaat sebagai referensi bagi rekan- rekan mahasiswa dalam

membuat paper ditahun-tahun mendatang yang berkaitan dengan pengawasan intern terhadap aktiva tetap.

B. Sistematika Penulisan

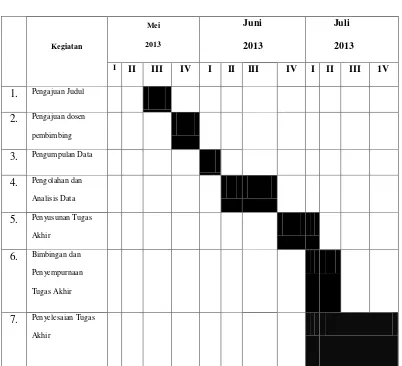

1. Jadwal Penulisan

Berikut ini adalah jadwal penulisan yang dilakukan penulis dalam

penyusunan Tugas akhir.

Tabel 1.1

1. Pengajuan Judul

2. Pengajuan dosen pembimbing

3. Pengumpulan Data

4. Pengolahan dan Analisis Data

5. Penyusunan Tugas Akhir

6. Bimbingan dan Penyempurnaan

Tugas Akhir

7. Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana Isi terdiri dari 4 bab yaitu: Bab Pendahuluan, Bab Fakultas

Ekonomi Universitas Sumatera Utara, Bab Pengawasan Internal Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara, BabKesimpulan

BAB I : PENDAHULUAN

Dalambab ini penulis akan menguraikan tentang

latarbelakangmasalah,perumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan yang terdiri dari jadwal

penulisandan laporan penulisan.

BAB II :FAKULTAS EKONOMI USU

Bab ini menguraikan tentang sejarah ringkas Fakultas

Ekonomi USU, yaitu mengenai struktur organisasi,job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan.

BAB III : PENGAWASAN INTERNAL ATAS AKTIVA TETAP PADA FAKULTAS EKONOMI USU

Bab ini berisikan teori yang menjelaskan tentang pengertianaktiva tetap dan jenis – jenisnya, perolehan aktiva

tetap, dan metode penyusutannya, penggantian aktiva tetap, serta pengawasan internal aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran guna meningkatkan pengawasan intern terhadap aktiva tetap

BAB II

FAKULTAS EKONOMI USU

A. Sejarah Ringkas

Fakultas Ekonomi Universitas Sumatera Utara mempunyai ciri khas tersendiri di dalam kelahirannya. Ciri khas itu dapat ditandai dengan sejarah lahirnya di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya

Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr.

Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tehnik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala,

pemasukanke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi

No.131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu

Program Pendidikan Strata-1 dan Program Pendidikan Diploma III. Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu :

1. Departemen Ekonomi Pembangunan 2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : 1. Jurusan Kesekretariatan

2. Jurusan Keuangan 3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai

menerima Mahasiswa pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

Berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi

dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan

pemberdayaaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian

dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan Fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa

selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan

terhadap perkembangan/ perubahan.

c. Menerapkan pengetahuan dan keterampilan teknologi yang dimi-

likinya sesuai dengan bidang kegiatan produktif dan pelayanan kepada masyarakat.

c. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai sarjana.

d. Menguasai dasar-dasar ilmiah serta pengetahuan dan metedologi

sehingga mampu menemukan, memahami, menjelaskan, dan merumuskan cara penyelesaian masalah yang ada didalam

keahliannya.

e. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan sesuai dengan bidangnya.

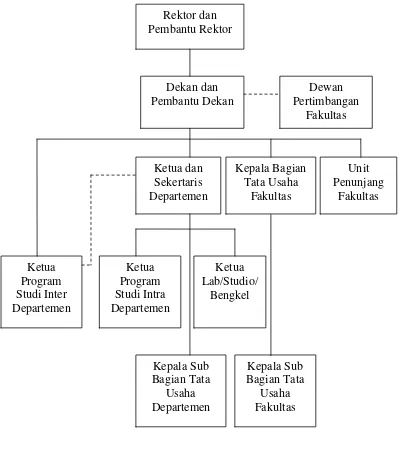

B. Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.Demi tercapainya tujuan umum suatu instansi diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah

diterapkan sebelumnya. Wadah tersebut disusun dalam struktur organisasi dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan

terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu

dan mencakup tata hubungan secara vertikal melalui saluran tunggal. Keunggulan dari struktur organisasi, antara lain adanya pembagian tugas yang

jelas, koordinasi dapat dilakukan dengan baik, dan keahlian khusus yang diperlukan dalam melaksanakan tugas tertentu.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektivitas

kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Gambar 2.1

Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

Sumber:Pedoman dan Informasi FE USU 2007-2008

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu,

D.T.M.&H.,Msc.(C.T.M.), Sp.A.(K) Pembantu Rektor I

Pembantu Rektor II

Pembantu Rektor III : Drs. Raja Bongsu Hutagalung, M.Si

Pembantu Rektor IV

Pembantu Rektor V

2. PIMPINAN FAKULTAS

Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution ,S.E, M.Acc, Ak. Pembantu Dekan I I : Drs. H. Arifin Lubis, M.M, Ak.

Pembantu Dekan III : Ami Dilham, S.E, M.Si.

3. DEWAN PERTIMBANGAN FAKULTAS Ketua : Dr. Murni Daulay,SE, M.S. Sekretaris : Dr. Muslich Luthfi.M.B.A

Anggota : Prof. Dr. Ade Fatma Lubis, M.B.A, M.A.F.I.S.

Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si. Prof. Dr Azhar Maksum, M.Ec, Acc.

Prof. Dr. Ramli, M.S. Ami Dilham, S.E, M.Si.

Fahmi Natigor Nasution, SE, M.Acc,Ak.

Dr. Syafruddin Ginting Sugihen, S.E, M.A.F.I.S, Ak. Drs. Firman Syarif, S.E, M.Si, Ak.

Drs. H.Arifin Lubis, M.M, Ak. Irsyad Lubis, S.E, M.Soc.Sc, Ph.D

Prof. Dr.lic.rer.reg. Sirojuzilam, S.E Prof. Dr. Syaad Afifuddin S, S.E, M.Ec Prof. Dr. Paham Ginting, S.E, M.S

Prof. Dr. Rismayani, S.E, M.S Dr. Endang Sulistya Rini, S.E,M.Si

Dr. Isfenti Sadalia, S.E, M.E 4. DEPARTEMEN

Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, S.E, M.Ec. Sekretaris : Drs. Syahrir Hakim Nasution, M.Si.

Manajemen

Ketua : Dr. Isfenti Sadalia, S.E, M.E. Sekretaris : Dra. Marhayanie, M.Si.

Akuntansi

Ketua : Dr. Syafruddin Ginting S, S.E, M.A.F.I.S., Ak.

PROGRAM STUDI S-1 Ekonomi Pembangunan

Ketua : Irsyad Lubis,S.E, M.Soc. Ph.D Sekretaris : Paidi Hidayat, S.E. M.Si.

Manajemen

Ketua : Dr.Endang Sulistiya Rini, S.E. M.Si

Akuntansi

Ketua : Drs. Firman Syarif, M.Si. Ak. Sekretaris : Mutia Ismail, S.E, M.M, Ak.

PROGRAM DIPLOMA Keuangan

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, S.E, M.Si.

Akuntansi

Ketua : Drs. Rustam, M.Si, Ak.

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak.

Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, S.E, M.M.

5. BAGIAN TATA USAHA

Kep.Bag. Tata Usaha : Ridwan Saleh, S.H, CN.

Kasub. Keuangan : Ahmad Faizul, S.E, M.Si Kasub. Perlengkapan : Sodali

Kasub. Akademik : Dra.Cut Nilawati Kasub. Kemahasiswaan : Zailina, S.E.

C. Job Description

Berikut ini adalah job description dari setiap unit pada bagian tata usaha Fakultas Ekonomi Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha Tugas :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas;

b. Menghimpun dan menelaah peraturan perundang – undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian, dan perlengkapan;

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik,

administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian, dan perlengkapan;

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan;

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas;

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas; h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas;

i. Melaksanakan administrasi perencanaan dan pelayanan informasi;

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas;

k. Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan Fakultas.

2. Sub Bagian Akademik Tugas :

a. Menyusun Rencana Kerja dan Anggaran tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian;

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian,

Pengabdian/Pelayanan kepada masyarakat; c. Melakukan administrasi akademik;

d. Melakukan penyusunan rencana kebutuhan sarana akademik;

e. Mengumpulkan dan mengklasifikasi data pencapaian target kurikulum; f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas;

g. Melakukan administrasi penelitian dan Pengabdian/Pelayanan pada masyarakat di lingkungan fakultas;

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas

e. Mengumpulkan dan mengolah data keuangan

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, perkerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya

h. Mengoperasikan sistem informasi keuangan

i. Melakukan penyimpanan dokumen dan surat di bidang keuangan

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

4. Sub Bagian Kepegawaian Tugas :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian

b. Melaksanakan proses pengadaan dan pengangkatan pegawai c. Melaksanakan urusan mutasi pegawai

e. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan / pangkat, surat keputusan mengajar, pengangkatan

Guru besar tetap / Tidak Tetap / Emiritus, ijin dan cuti f. Melaksanakan pemberian penghargaan pegawai

g. Memproses SK jabatan struktural dan fungsional h. Memproses pelanggaran disiplin pegawai

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugas :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni c. Melakukan administrasi kemahasiswaan

d. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan e. Mempersiapkan usul pemilihan mahasiswa berprestasi

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan kemahasiswaan

h.Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

k. Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni

l. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Sub Bagian Perlengkapan Tugas :

a.Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian b. Mengumpulkan dan mengolah data perlengkapan

c.Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan

f. Melakukan urusan pengelolaan barang perlengkapan

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

D. JaringanKegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera

non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi

perusahaan. Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi pada pelayanan pendidikan yang bermutu dan

berkualitas,melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu

penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara Medan adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing dilapangan kerja nantinya.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus

dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua. Begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat

tewujud. Tidak mudah dalammewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa

seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain

sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan mahasiswa, seperti perayaan hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul

Fitri, Isra’ Mi’raj, dan lain-lain) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara

antara lain :

1. Persiapan kuliah mahasiswa semester genap/ganjil. 2. Perkuliahan semester genap/ganjil.

BAB III

PENGAWASAN INTERNAL ATAS AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

A. Pengertian Aktiva Tetap

Sebelum penulis membahas lebih lanjut mengenai aktiva tetap, maka

penulis akan menjelaskan terlebih dahulu defenisi dari aktiva tetap. Aktiva tetap adalah aktiva berwujud yang digunakan dalam operasi perusahaan dan

tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan.Adapun defenisi aktiva tetap menurut beberapa ahli akuntansi, yaitu menurut

Ikatan Akuntan Indonesia (2004 : 58)

“Aktiva Tetap adalah aktiva tetap berwujud yang diperoleh dengan membangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun.”

Soemarso S.R (2005 : 20)

“Berpendapat bahwa aktiva tetap adalah aktiva berwujud (tangible fixedassets) yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan, serta nilainya cukup besar.”

Menurut Dunia (2005 : 151)

Warren (2005 : 492) berpendapat bahwa :

“Aktiva tetap merupakan aktiva jangka panjang atau aktiva yangrelatif permanen. Mereka merupakan aktiva berwujud karena secara fisik, aktiva tersebut dimiliki dan diguna-kan oleh perusahaan serta tidak dimaksudkan untuk dijualsebagai bagian dari operasi normal.”

Pengertian aktiva tetap menurut menurut Mulyadi (2001) adalah: “Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, diperoleh perusahaan untuk melaksanakan kegiatan operasional perusahaan, dan bukan bertujuan untuk dijual kembali, bersifat jangka panjang dan merupakan subyek penyusutan.”

Arti penting aktiva tetap berwujud berbeda dari perusahaan yang satu dengan perusahaan lainnya, tergantung pada sifat, jenis dan skala usahanya.

Perusahaan menempatkan sumber-sumber ekonomi yang dimiliki atau dikuasai dalam bentuk berbagai jenis aktiva tetap dengan tujuan pokok untuk digunakan dalam proses produksi atau pengadaan dan distribusi barang atau

jasa dalam jangka waktu relative lama.

Dengan demikian, aktiva tetap harus mempunyai syarat :

1. Dimiliki atau dikuasai oleh perusahaan. 2. Mempunyai bentuk fisik.

3. Memberikan manfaat dimasa yang akan datang.

4. Dipakai atau digunakan secara aktif di dalam kegiatan normal perusahaan, atau dimiliki tidak sebagai suatu investasi atau dijual kembali.

5. Mempunyai masa manfaat relatif permanen B. Jenis – jenis Aktiva Tetap

1. Substansi

Substansi yaitu aktiva tetap yang dapat digantikan dengan

sejenisnya.ktivAa tetap dapat dibagi menjadi dua bagian, yaitu : Aktiva berwujud (Tangible Fixed Asset)

Contoh : tanah, mesin, gedung, peralatan, dan kendaraan. b. Aktiva tidak berwujud (Intangible Fixed Asset)

Contoh : goodwill, paten, merk dagang (trademark), hak cipta (copyright).

2. Umur

a. Aktiva tetap berwujud yang umur atau masa kegunaannya tidak

terbatas. Misal; tanah, bangunan pabrik, gudang dan kantor.

b. Aktiva tetap berwujud yang umur atau masa kegunaannya terbatas dan dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah

berakhir. Misal; Bangunan, mesin, perlengkapan kantor, kendaraan dan alat transport.

c. Aktiva berwujud yang umur atau masa kegunaannya terbatas, dan tidak dapat diganti dengan aktiva sejenis apabila masa kegunaannya sudah habis, seperti tambang hutan atau biasa disebut Aktiva Sumber

Alam. . Penyusutan

Aktiva tetap yang disusutkan (Depreciated Plant Asset) Contoh : Gedung, mesin, kendaraan, dll.

Aktiva tetap yang tidak disusutkan (Undepreciated Plant Asset)

4. Jenis

Aktiva tetap menurut jenisnya adalah :

a. Tanah

Sebagai tempat berdirinya bangunan untuk operasioanal perusahaan,

termasuk perizinan dan tidak disusutkan. b. Pengembangan tanah

Seperti: jalan untuk mobil, peralatan parkir, dan pagar.

c. Bangunan /Gedung

Seperti : toko, pabrik, gudang termasuk tata letak (lay out).

d. Peralatan

Seperti komputer, furniture, mesin pabrik, peralatan pengiriman, termasuk kendaraan penunjang.

Fakultas Ekonomi Universitas Sumatera Utara menggolongkan aktiva tetap ke dalam 4 golongan yaitu :

1. Machineries Terdiri dari :

a. Overhead projector

b. LCD projector/infocus

c. Focusing screen/Layar LCD Projector

d. Sepeda motor e. Mesin ketik f. Mesin fotocopy

h. Camera digital i. Generator

2. Tools and equipment Terdiri dari :

a. Alat pemotong kertas b. Lemari es

c. AC (window, Split)

d. Kipas angin e. Televisi

f. Dispenser g. Printer h. Telepon

i. Tabung pemadam api j. Microphone

3. Furniture and fixture Terdiri dari :

a. Filling kabinet besi

b. Brankas

c. Papan visual/papan nama

d. White board

e. Meja kerja besi/metal f. Meja kerja kayu

h. Kursi kayu i. Meja komputer

j. Meja ketik k. Meja telepon

l. Karpet m. PC unit n. CPU

o. Keyboard

p. Lemari penyimpanan

q. Lemari besi/metal r. Lemari kayu s. Rak kayu

t. Cermin besar u. Jam elektronik

v. Laptop w. Scanner

4. Installation Terdiri dari : a. Elektrik

C. Perolehan Aktiva Tetap 1. Pembelian Tunai

Nilai perolehan aktiva tetap yang didapat melalui transaksi pembelian tunai diukur dengan jumlah uang atau kas yang dibayar dalam transaksi

dan pengeluaran-pengeluaran lain yang terjadi dalam hubungannnya dengan usaha untuk mendapatkan dan menempatkan aktiva hingga siap digunakan oleh perusahaan.Suatu kerugian harus diakui apabila ada

potongan tunai yang ditawarkan tetapi tidak dimanfaatkan.

2. Pembelian Kredit

Beberapa jenis aktiva tetap bisa saja diperoleh melalui pembelian secara kredit berjangka panjang dengan program pembayaran secara angsuran atau sekaligus pada tanggal tertentu dikemudian hari.

3. Sewa guna usaha

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam

bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal bersangkutan atau memperpanjang jangka waktu sewa guna usaha.

Ada dua kemungkinan yang sering digunakan :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa

b. Sewa guna usaha dianggap sebagai transaksi pembelian/penjualan

(finance lease ), adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama.

4. Pertukaran dengan aktiva lain

Ada dua jenis pertukaran yang terjadi, yaitu : a. Pertukaran dengan aktiva tetap yang sejenis

Adalah perolehan aktiva tetap dengan mengadakan pertukaran aktiva tetap yang sama jenisnya. Apabila pertukaran tersebut menimbulkan

kerugian maka ruginya dibebankan pada periode terjadinya pertukaran. b. Pertukaran aktiva tetap yang tidak sejenis

Misalnya, pertukaran tanah dengan mesin- mesin, gedung, dan lain-

lain. Perbedaan antara nilai buku aktiva tetap yang diserahkan dengan nilai wajar yangdigunakan sebagai dasar pencatatan aktiva yang

diperoleh pada tanggal transaksi terjadi harus diakui sebagai dasar pencatatan aktiva yang diperoleh pada tanggal transaksi terjadi harus diakui sebagai laba/rugi pertukaran aktiva tetap.

5. Pertukaran dengan sekuritas

Perusahaan bisa mendapatkan aktiva tetapnya melalui pertukaran

dengan surat- surat berharga atau sekuritas yang diterbitkan oleh perusahaan yang bersangkutan, baik berupa sekuritas hutang maupun sekuritas saham. Pada dasarnya, nilai perolehan aktiva yang didapat

a. Harga pasar dari sekuritas yang diserahkan dalam transaksi. b. Harga pasar yang didapat.

6. Dibangun sendiri

Ada beberapa alasan yang mendorong perusahaan untuk membangun

atau membuat sendiri aktiva tetap yang diperlukan untuk menjalankan operasinya :

a. Memanfaatkan fasilitas yang menganggur

b. Menghemat biaya konstruksi

c. Mencapai standar kualitas konstruksi yang lebih tinggi

d. Agar dapat segera dioperasikan 7. Donasi atau sumbangan

Didalam akuntansi, donasi yang diterima atau diberikan kepada pihak

lain disebut transfer non-resiprokal, yaitu transfer barang dan jasa satu arah.Terhadap aktiva yang didapat atau dikorbankan dalam transaksi non-

resiprokal, standar akuntansi yang lazim menetapkan harga pasar aktiva harus dipakai sebagai dasar pengukurannya.

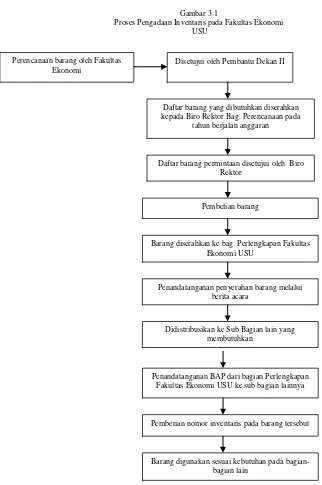

Dari beberapa cara perolehan aktiva tetap diatas, Fakultas Ekonomi

Universitas Sumatera Utara pada umumnya memperoleh aktiva tetapnya dengan cara pembelian tunai dan donasi/sumbangan.

1. Pembelian Tunai

Aktiva tetap pada Fakultas Ekonomi USU yang dilakukan dengan cara pembelian tunai, yaitu: komputer, kipas angin, meja dan

biasanya meliputi jumlah yang relatif besar dan mencakup keterikatan dana dalam jangka waktu yang relatif panjang, maka pengendalian aktiva

tetap dilakukan melalui prosedur dan perencanaan yang matang.

Perencanaan dalam pengadaan aktiva tetap dimulai dengan

diajukannya usulan investasi kepada Pembantu Dekan II. Aktiva tetap yang bernilai 50 – 100 juta akan dilakukan dengan persetujuan Dekan, dan aktiva yang bernilai lebih dari 100 juta akan dilakukan melalui persetujuan

Rektor.

Berikut ini merupakan prosedur yang dilakukan dalam hal

pengadaan/pembelian aktiva tetap, yaitu :

a. Anggaran Investasi Diotorisasi oleh Dekan dan Pembantu Dekan II Fakultas Ekonomi USU.

b. Anggaran investasi dalam aktiva tetap ini diotorisasi oleh Dekan dan Pembantu Dekan II Fakultas Ekonomi USU sebagai dasar dalam

melaksanakan perubahan terhadap rekening aktiva tetap.

c. Surat Permintaan otorisasi Investasi Diotorisasi oleh Pembantu Dekan II.Setiap realisasi Investasi yang tercantum dalam anggaran investasi

harus mendapat persetujuan dari Pembantu Dekan II sebelum disetujui pelaksanaannya oleh Dekan Fakultas Ekonomi USU.

d. Surat Permintaan Otorisasi Reparasi Diotorisasi oleh Pembantu Dekan II.Suratotorisasi reparasi yang berisi persetujuan dilaksanakannya pengeluaran modal harus mendapat persetujuan otorisasi oleh Pembantu

e. Surat Perintah Kerja Diotorisasi oleh Kepala Sub Bagian Perlengkapan.

Work order yang berisi persetujuan dilaksanakannya pengeluaran modal untuk pembangunan, reparasi, pembongkaran, aktiva tetap harus menda- pat otorisasi oleh kepala departemen yang bersangkutan.

f. Surat Order Pembelian Diotorisasi oleh Kepala Sub Bagian Perlengkapan.Jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian berada ditangan Pembantu Dekan II.

g. Laporan Penerimaan Barang Diotorisasi oleh Fungsi Penerimaan.Laporan penerimaan barang yang berisi persetujuan

penerimaan aktiva tetap yang dikirimkan oleh pemasok harus mendapat otorisasi oleh fungsi penerimaan.

h. Bukti Kas Keluar Diotorisasi oleh Fungsi Keuangan.Bukti kas keluar

yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap yang dibeli harus mendapat otorisasi oleh

fungsi keuangan.

i. Bukti Memorial Diotorisasi oleh Fungsi Keuangan.Bukti memorial yang berisi persetujuan dilaksanakannya updating terhadap kartu aktiva tetap dan jurnal umum harus diotorisasi oleh kepala fungsi keuangan.

Fakultas Ekonomi USU setiap enam bulan sekali pertahun

mengajukan usulan ke pihak Biro Rektor di bagian perlengkapan untuk penambahan aktiva dan membuat laporan adanya kerusakan aktiva. Adapun dokumen sumber yang dipakai dalam prosedur pengadaan aktiva

otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan buku memorial (yang dilampiri dengan

surat perintah kerja). Transaksi perolehan aktiva tetap dari pembelian dicatat dalam register buku kas keluar dengan jurnal sebagai berikut:

Aktiva Tetap xxx

Bukti Kas Keluar Yang Akan dibayar xxx

Gambar 3.1

Proses Pengadaan Inventaris pada Fakultas Ekonomi USU

Sumber: Fakultas Ekonomi USU

2. Donasi atau sumbangan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut

nonreciprocal transfer atau transfer yang tidak memerlukan umpan balik. Aktiva ini wajib dicatat sebesar harga pasar yang wajar atau sebagai

Perencanaan barang oleh Fakultas Ekonomi

Disetujui oleh Pembantu Dekan II

Daftar barang yang dibutuhkan diserahkan kepada Biro Rektor Bag. Perencanaan pada

tahun berjalan anggaran

Daftar barang permintaan disetujui oleh Biro Rektor

Pembelian barang

Barang diserahkan ke bag. Perlengkapan Fakultas Ekonomi USU

Penandatanganan penyerahan barang melalui berita acara

Didistribusikan ke Sub Bagian lain yang membutuhkan

Penandatanganan BAP dari bagian Perlengkapan Fakultas Ekonomi USU ke sub bagian lainnya

Pemberian nomor inventaris pada barang tersebut

penilaian yang dilakukan oleh pihak perusahaan penilai yang independen

(appraisal compa ) dan kredit modal donasi (donate capital) .

Aktiva tetap yang dihadiahkan dicatat sebagai aktiva apabila hak atas aktiva tetap tersebut telah diterima. Apabila ada biaya-biaya dalam rangka

perolehan ini, maka dicatat sebagai resume expenditure. Contohnya : biaya surat-surat, akte, dan sebagainya. Jurnalnya adalah sebagai berikut :

Aktiva tetap xxx

Modal donasi xx

D. Metode Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva tetap dalam menyediakan manfaat dalam rangka aktivitas operasional perusahaan.Hal ini

dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aktiva tetap tersebut menurun dari hari ke hari.

Menurut Ikatan Akuntan Indonesia (2002:16:2) :

“Penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat.”

Menurut Baridwan (2000 : 310)

“Penyusutan adalah suatu proses alokasi biaya aktiva berwujud dan merupakan suatu penurunan dalam potensi pelayanan dari aktiva bersangkutan sepanjang umur kegunaaannya.”

Beberapa istilah khusus di dalam akuntansi mengenai kategori aktiva

terkait dengan proses harga alokasi harga perolehan aktiva tetap, antara lain: 1. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva

2. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan

(penyusuta) untuk aktiva tetap berupa sumber – sumber alam yang dibebankan ke penghasilan secara periodik.

3. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berwujud yang dibebankan ke penghasilan

secara periodik.

Faktor-faktor yang menyebabkan penurunan manfaat dapat dibagi

dalam dua kategori, yaitu : 1. Penyusutan Fisik

Penyusutan yang disebabkan karena keusangan suatu aktiva tetap, dan

hal tersebut tidak dapat dihindari.Keusangan dikarenakan pemakaian yang sudah terlalu lama dan keausan karena gerakan elemen – elemen.

2.Penyusutan Fungsional

Penyusutan ini disebabkan oleh aktiva tetap yang tidak layak pakai dan sudah ketinggalan zaman (obsolenscense).Suatu aktiva tetap dikatakan

tidak layak lagi apabila kemampuannya untuk memberi manfaat sudah tidak memadai dan tidak seperti yang diharapkan.

Beberapa faktor yang perlu diperhatikan untuk menetapkan besar beban penyusutan setiap periode, yaitu :

Yaitu seluruh pengeluaran atau pengorbanan yang berkaitan dengan perolehan dan penyiapannya untuk dapat digunakan.

2. Nilai residu

Nilai residu merupakan jumlah yang diperkirakan dapat direalisasikan

pada saat aktiva sudah tidak digunakan lagi. 3. Masa manfaat

Aktiva tetap selain tanah memiliki masa manfaat terbatas karena

faktor-faktor fisik dan fungsional tertentu. 4. Pola penggunaan

Untuk menandingkan harga perolehan aktiva tetap terhadap pendapatan, beban penyusutan periode harus mencerminkan setepat mungkin pola penggunaan.

Ada beberapa metode yang biasanya digunakan untuk menentukan besarnya penyusutan aktiva tetap, yaitu :

1. Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban penyusutan dibebankan secara merata selama estimasi umur aktiva

tersebut. Untuk menentukan besarnya beban penyusutan tiap tahun, harga pembelian aktiva dikurangi taksiran nilai residu dibagi dengan umur

ekonomis yang ditaksir. Atau dengan rumus : Penyusutan tahunan =

Umur ekonomis

Contoh : Suatu aktiva dengan harga Rp 1.000.000, umur ekonomis diperkirakan 5 tahun, nilai residu ditaksir Rp 100.000.

Maka beban penyusutan tiap tahun dihitung sebagai berikut : Penyusutan tahunan =

5

Rp 1.000.000 – Rp 100.000

= Rp 180.000

Apabila disusun jurnal penyesuaian pada akhir periode akuntansi akan

tampak:

Beban Penyusutan Mesin Rp 180.000

Akumulasi Penyusutan Mesin Rp 180.000 2. Metode Saldo Menurun Berganda

Metode saldo menurun menghasilkan beban penyusutan periodik yang

semakin menurun sepanjang umur estimasi aktiva itu.Cara menghitung beban penyusutan yaitu dengan menggunakan persentase penyusutan

yang tetap, dihitung dari nilai buku (harga perolehan-akumulasi penyusutan).

Contoh : Sebuah aktiva tetap yaitu peralatan kantor dimiliki dengan

harga perolehan Rp 15.000.000, nilai residu Rp 1.500.000, umur ekonomis 5 tahun.

Maka penyusutannya =

5

Rp 15.000.000 – Rp 1.500.000

= Rp. 2.700.000

= 20% Tarif ganda = 20% x 2 = 40%

Penyusutan Menurut Metode Saldo Menurun Ganda

Thn Beban Penyusutan

Akumulasi

Menurut metode ini, besarnya penyusutan tiap periode akuntansi

dihitung berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu aktiva.

Contoh : Harga beli sebuah mesin Rp 12.000.000 dan nilai residu

Rp.2.000.000. Selama umur produksi diperkirakan dapat menghasilkan 80.000 unit produk.

Maka beban penyusutan per satuan produksi : Penyusutan per unit produksi =

80.000

Rp 12.000.000 – Rp 2.000.000

Berdasarkan contoh diatas, apabila selama periode pertama mesin itu dapat menghasilkan 10.000 unit produk maka besarnya beban penyusutan

adalah 10.000 X Rp 125 = Rp 1.250.000. Pada tahun berikutnya, mesin tersebut dapat menghasilkan 9.000 unit produk, maka besarnya beban

penyusutan = 9.000 x Rp 125 = Rp 1.125.000 4.Metode Jumlah Angka Tahun

Beban penyusutan periodik akan menurun secara tetap sepanjang

umur estimasi itu karena angka pecahan yang dikalikan setiap tahun terhadap harga perolehan aktiva tetap dikurangi estimasi nilai residu,

semakin kecil. Jumlah angka tahun dihitung dengan rumus : Jumlah angka tahun =

2

n ( n+1 )

n = Lama penyusutan ( umur ekonomis aktiva )

contoh : Jika harga beli sebuah aktiva Rp 15.500.000 dan nilai residu

Rp 500.000 dengan umur ekonomis 5 tahun. Maka penyusutannya tiap tahun adalah :

Tahun I = 5/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 5.000.000 Tahun II = 4/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 4.000.000 Tahun III = 3/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 3.000.000

Tahun IV = 2/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 2.000.000 Tahun V = 1/15 X ( Rp 15.500.000 – Rp 500.000 ) = Rp 1.000.000

line method. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap.

Hasil penyusutan aktiva tetap diterbitkan setiap enam bulan sekali per tahun. Alasan menggunakan metode penyusutan garis lurus (Straight line method) adalah kegunaan ekonomis dari suatu aktiva tetap akan menurun secara proporsional setiap periode, biaya reparasi dan pemeliharaan tiap - tiap periode jumlahnya relatif tetap, kegunaan ekonomis pasti berkurang dari

waktu ke waktu, penggunaan (kapasitas) aktiva tiap-tiap periode relatif tetap.Dokumen sumber yang dipakai dalam pencatatannya adalah bukti

memorial. Pencatatan beban penyusutan yang dilakukan oleh Fakultas Ekonomi USU adalah sebagai berikut:

Beban penyusutan xxx

Akumulasi penyusutan aktiva tetap xxx

E. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aktiva tetap dikarenakan aktiva tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Aktiva tetap yang sudah tidak terpakai lagi

dapat ditarik dari pemakaian dengan tiga cara, yaitu :

1. Dengan Cara Dibuang

2. Dengan Cara Dijual

Aktiva tetap yang sudah tidak terpakai lagi dapat dijual dengan cara

lelang. Ayat jurnal untuk mencatat penjualan aktiva tetap sama dengan ayat jurnal yang telah ilustrasikan sebelumnya, kecuali bahwa kas atau

aktiva lainnya yang diterima juga harus dicatat. 3. Dengan cara ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang

sama penggunaannya.

Jika nilai tukar aktiva lebih besar dari pada nilai buku, maka diperoleh

keuntungan.

F. Pengawasan Intern Aktiva Tetap

Pengawasan internal merupakan prosedur – prosedur mekanis yang

dilakukan untuk memeriksa ketelitian data – data administrasi.Pengawasan yang baik atas aktiva tetap merupakan salah satu hal yang penting yang harus

diperhatikan oleh perusahaan.Pengawasan terhadap aktiva harus dilakukan secara tepat dan terorganisir.

Ikatan Akuntan Indonesia (2002;29) mendefenisikan pengawasan intern sebagai berikut :

Pengawasan intern meliputi organisasi serta metode ketentuan yang

terkoordinasi yang dianut dalam perusahaan untuk melindungiharta milik perusahaan, mengecek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan

Sedangkan pengertian pengawasan intern menurut Mulyadi (2002;180),yaitu :“Pengawasan intern merupakan suatu proses yang dijalankan oleh dewan komisaris, manajemen dan karyawan lainnya yang dirancang untuk memberikan keyakinan memadai tentang pencapaian pada tiga tujuan, yaitu:

a. Laporan keuangan yang dapat diandalkan

b. Kepatuhan terhadap hukuman peraturan yang berlaku c. Efektivitas dan efisiensi operasi perusahaan.”

Aktiva tetap memerlukan perencanaan dan pengawasan yang baik

agar tidak terjadi penggelapan, kecurangan, ataupun penyelewengan terhadap aktiva tersebut.Penetapan sistem pengawasan intern yang baik dapat menunjang peningkatan efisiensi dan kualitas kegiatan operasional

perusahaan.

Pada dasarnya tujuan sistem pengawasan intern aktiva tetap bagi suatu

perusahaan adalah untuk mengamankan harta benda perusahaan, mendapatkan data akuntansi tepat dan dapat dipercaya serta mendorong tingkat kepatuhan terhadap kebijaksanaan pihak manajemen.

Pimpinan bertanggungjawab penuh dalam usaha pengawasan intern terhadap aktiva tetap. Manajemen perlu memperhatikan dan menentukan cara

yang baik untuk menciptakan sistem pengawasan yang efektif dan efisien agar pelaksanaan prosedur – prosedur pengawasan dapat dilaksanakan sebaik mungkin. Pengawasan intern merupakan kebijakan dan prosedur spesifik yang

dirancang untuk memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan tujuan perusahaan dapat dipenuhi.

Pengawasan internal meliputi dua hal, yaitu :

2) antara fungsi operasional, penyimpanan dan pencatatan serta pengawasan fisik atas harta sehingga menghasilkan suatu catatan yang memadai.

3) Pengendalian Administrasi, yaitu pengendalian yang meliputi peningkatan efisiensi usaha dan mendorong dipatuhinya kebijakan perusahaan yang

telah ditetapkan. Pengendalian ini pada umumnya tidak berhubungan langsung dengan catatan akuntansi.

Beberapa tujuan dari pengawasan internal aktiva tetap lainnya adalah:

1. Membatasi pengeluaran modal saham limit yang disetujui sesuai kebutuhan perusahaan.

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan.

3. Menetapkan prosedur – prosedur perlindungan dan pemeliharaan fisik

suatu aktiva tetap.

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan.

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai

aktiva tetap.

6. Melindungi aktiva perusahaan terhadap segala bentuk penyelewengan

yang mungkin terjadi dan dapat merugikan perusahaan. 7. Menetapkan tanggungjawab yang wajar untuk aktiva tetap.

Ada tiga jenis pengawasan internal atas aktiva tetap yang dapat dilakukan, yaitu ;

1. Pengawasan Administrasi

Pengawasan ini meliputi pengawasan sistem dan prosedur

penyelenggaraan inventaris serta yang berhubungan dengan masalah teknik dan materi inventarisasi.Misalnya, induk barang atau buku lainnya. 2. Pengawasan Fisik

Pengawasan ini meliputi penyesuaian keadaan fisik aktiva tetap di lapangan dengan laporan yang terdapat dalam daftar inventaris maupun

administrasi inventarisasinya. 3. Pengawasan Penggunaan

Pengawasan ini dilakukan untuk mengetahui apakah aktiva tetap

digunakan dengan memperhatikan efisiensi penggunaannya atau tidak. Fakultas Ekonomi Universitas Sumatera Utara melakukan

pengawasan internal atas aktiva tetapnya sebagai berikut : 1. Pengawasan melalui persetujuan

Persetujuan atas pemakaian aktiva tetap biasanya dilakukan dengan

persetujuan Pembantu Dekan II Fakultas Ekonomi USU. 2. Pengawasan terhadap gerak-gerik fisik

Jika terdapat aktiva yang rusak maupun telah usang sehingga habis manfaatnya atau tidak dapat dipakai lagi, maka Fakultas Ekonomi USU melakukan sejumlah prosedur – prosedur atau peraturan - peraturan

aktiva yang telah rusak, maka akan dilaporkan kepada Bagian PerlengkapanFakultas Ekonomi USU untuk perlakuan tindak lanjut atas

aktiva tersebut. Namun biasanya aktiva yang dapat diperbaiki akan direparasi terlebih dahulu oleh teknisi.

3. Pemberian nomor urut

Aktiva tidak diberikan nomor urut, melainkan diberi cap Fakultas Ekonomi Unversitas Sumatera Utara agar pengendalian intern baik

dokumen maupun aktiva dapat berjalan efektif. 4. Prosedur atas pengawasan intern

Pembantu Dekan II Fakultas Ekonomi USU melakukan bimbingan ataupun lokakarya bagi seluruh staf berupa prosedur - prosedur dan pelatihan - pelatihan tentang cara pengoperasian aktiva tetap.

Fakultas mengembangkan dan menerapkan sistem kepemimpinan yang bersifat kolegial yang pada prinsipnya berorientasi pada kebersamaan.

5. Pemeriksaan secara fisik atas kekayaan perusahaan

Fakultas melakukan perhitungan fisik secara berkala dengan melihat

langsung kekayaan fakultas dengan membandingkan aktiva yang dihitung dengan catatan yang bersangkutan sebagai pengendalian dasar untuk

mengetahui kebenaran kelengkapan dan ketepatan. Pemeriksaan biasanya dilakukan setahun sekali pada akhir periode.

Aktiva tetap yang tidak dipakai/digunakan oleh Fakultas Ekonomi USU, tidak dapat dibuang, dijual, ataupun ditukar dengan aktiva lain,

karena aktiva tetap merupakan milik pemerintah yang tidak boleh dihilangkan meskipun aktiva tersebut telah usang, rusak, maupun tidak

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan pembahasan yang telah dikemukakan penulis, maka penulis

ingin membuat kesimpulan dan saran mengenai penerapan pengawasan internal atas aktiva tetap di Fakultas Ekonomi USU.

A. KESIMPULAN

1. Aktiva tetap yang terdapat pada Fakultas Ekonomi Universitas Sumatera Utarapada umumnya diperoleh dengan cara pembelian tunai, donasi atau

sumbangan dan dibangun sendiri. Setiap perolehan aktiva selalu dilakukan pencatatan.

2. Metode penyusutan yang dipakai Fakultas Ekonomi Universitas Sumatera

Utaraadalah metode garis lurus / straight line method.

3. Dalam pengadaan/pembelian aktiva tetap dilakukan melalui prosedur dan

perencanaan yang matang. Aktiva tetap yang bernilai 50 – 100 juta biasanya dilakukan dengan persetujuan Dekan, sedangkan pengadaan aktiva tetap yang bernilai lebih dari 100 juta dilakukan dengan persetujuan

rektor.

4. Jenis pengawasan internal atas aktiva tetap yang dapat dilakukan, yaitu :

a. Pengawasan Administrasi b. Pengawasan Fisik

5. Pengawasan internal atas aktiva tetap yang diterapkan oleh fakultas

a. Pengawasan melalui persetujuan b. Pengawasan terhadap gerak-gerik fisik

c. Pemberian tanda/cap

d. Prosedur atas pengawasan intern

e. Pemeriksaan secara fisik atas kekayaan perusahaan f. Perlakuan terhadap aktiva tetap yang tidak terpakai

B. SARAN

1. Dalam hal perolehan aktiva tetap, baik dengan pembelian tunai, maupun dari donasi/sumbangan sebaiknya tetap dilakukan pencatatan atau

pembukuan aktiva secara wajar dan transparan.

2. Metode garis lurus yang digunakan Fakultas hanya melandaskan perhitungan berdasarkan ketetapan pemerintah. Ada baiknya jika Fakultas

membuat perhitungan sendiri atas aktiva tetap yang dimiliki, sehingga Fakultas memiliki estimasi sendiri atas aktiva tetapnya.

3. Fakultas hendaknya harus tetap konsisten dalam hal pelaksanaan prosedur pengadaan/pembelian aktiva tetapnya, yaitu dengan selalu melakukan perencanaan yang matang dan melalui persetujuan pembantu dekan II,

DAFTAR PUSTAKA

Baridwan, Zaki. 1994. Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi kelima, cetakan kelima, Yogyakarta: Badan Percetakan Fakultas Ekonomi.

Dunia, Firdaus. 2005. Pengantar Akuntansi, Buku satu, Edisi 2, Jakarta: Fakultas Ekonomi UI.

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap, Edisi ketiga, Jakarta: Penerbit PT Raja Grafindo.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan, Edisi 2007, cetakan tiga, Jakarta: Salemba Empat.

Mulyadi. 2001. Sistem Akuntansi, Edisi I, cetakan tiga, Jakarta: Salemba Empat.

Soemarso, SK. 2002. Akuntansi suatu Pengantar, Buku I, edisi kelima, Jakarta: Salemba Empat.

Stice, Eral K, James D Stice, K Fred Skousen. 2005. Intermediate Accounting, Buku satu, edisi 15, Jakarta: Salemba Empat.