UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA FAKULTAS EKONOMI USU

TUGAS AKHIR DIAJUKAN OLEH

GERBERA BUNGA SEIJA PUTRI 082101061

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

Nama : Gerbera Bunga Seija Putri Nim : 082101061

Jurusan : Diploma III Keuangan

Judul : Sistem Pengendalian Internal Atas Aktiva Tetap pada Fakultas Ekonomi USU

Tanggal : ... 2010 Dosen Pembimbing

(Dra. Muly Kata Sebayang, Msi) NIP. 19560106 198303 2 001

Tanggal : ... 2010 Ketua Program Studi

(Prof. DR. Paham Ginting, MS) NIP. 19530519 1984031 1 001

Tanggal : ... 2010 DEKAN

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan segala kerendahan hati syukur alhamdulillah penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan program studi pendidikan Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. Serta salawat beriring salam kepada junjungan besar Nabi Muhammad SAW yang telah membawa umat-Nya dari alam yang penuh kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Adapun judul Tugas Akhir ini adalah “SISTEM PENGENDALIAN INTERNAL ATAS AKTIVA TETAP PADA FAKULTAS EKONOMI USU”. Dengan kemampuan yang masih terbatas, penulis menyadari bahwa sepenuhnya Tugas Akhir ini masih jauh dari sempurna dan sederhana sekali sebagai suatu karya ilmiah. Hal ini adalah sebagai akibat dari keterbatasan waktu, ilmu, dan pengetahuan penulis. Untuk itu saran dan kritik yang membangun dari berbagai pihak untuk menyempurnakan Tugas Akhir ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, MS selaku Ketua Program Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, MSi, selaku Sekretaris Pengelola Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Muly Kata Sebayang,Msi selaku Dosen Pembimbing yang telah berkenan meluangkan waktu, tenaga, dan pikiran untuk memberi bimbingan dan mengarahkan penulis sehingga tugas akhir ini dapat terselesaikan.

5. Bapak dan Ibu dosen serta seluruh staf pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Yang teristimewa kepada Kedua Orang Tua tercinta Hamdan Sudirman (Ayahanda) dan Fatimah (Ibunda) yang telah membesarkan, mendidik, dan memberikan kasih sayang, doa, dukungan, semangat, serta kesabaran sehingga penulis dapat menyelesaikan studinya dengan baik. Semoga Allah SWT selalu melimpahkan rahmat dan hidayah-Nya kepada mereka dan semoga jerih payah penulis dapat menjadi pelega dan penyejuk keletihan ayah dan bunda selama ini.

7. Kakakku tercinta Anggun Siswa Yani, SE yang telah menjadi inspirator dan motivator bagi penulis. Terima kasih atas kasih sayangmu selama ini.

9. Sepupuku Kak Dora dan keponakanku Ronal. Terima kasih atas kasih sayang yang telah diberikan kepada penulis.

10. Sahabat – sahabatku tersayang Marlina, Yeni, Wina, Puput, Ita, Rini, Seri, Rischa, Nisa, Siti Maisaroh, Indah, Malik, Majid, Bams, dan Ricky. Terima kasih atas doa dan dukungan serta keseruan – keseruan yang telah kalian buat selama ini.

11. Frida Amalia Siregar, kakak satu rumah di 25A. Terima kasih atas bantuan dan semangat yang telah diberikan .

12. Dahlya dan Shinta, sohib terbaikku di kampus ini, yang telah memberikan dorongan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

13. Teman – temanku di Departemen Keuangan dan Group 06 magang .

Akhir kata, besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Wassalamu’alaikum Wr. Wb.

Medan, Desember 2010

Penulis

DAFTAR ISI

BAB II. PROFIL FAKULTAS EKONOMI USU... 7

A. Sejarah Singkat ... 7

B. Jaringan usaha / Kegiatan ... 9

C. Struktur Organisasi ... 10

D. Job Description ... 13

E. Kinerja Usaha Terkini ... 17

F. Rencana Kegiatan ... 19

BAB III. TOPIK PENELITIAN ... 20

A. Pengertian Sistem Pengendalian Internal Aktiva Tetap ... 20

B. Penggolongan Aktiva Tetap ... 23

C. Cara Perolehan Aktiva Tetap... 27

D. Metode Penyusutan Aktiva Tetap ...29

E. Penggantian Aktiva Tetap ... 36

BAB IV. PENUTUP ... 41

A. Kesimpulan ... 41 B. Saran ... 42

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi, untuk itu setiap perusahaan harus membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internal untuk mengarahkan operasi perusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah di bentuk oleh perusahaan. Setiap perusahaan, baik perusahaan industri, perusahaan jasa, maupun perusahaan dagang pada umumnya membutuhkan faktor - faktor produksi untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan perusahaan tersebut. Salah satu faktor produksi ini adalah aktiva tetap.

efektivitas kegiatan operasional yang mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan intern yang begitu besar terhadap aktiva tetap.

Pengawasan internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional perusahaan atau organsasi tertentu untuk mengamankan kekayaan, memelihara kecermatan, dan sampai seberapa jauh dapat dipercaya data akuntansi. Aktiva tetap juga merupakan investasi jangka panjang perusahaan dengan jumlah yang cukup besar. Untuk itu aktiva tetap yang ada pada perusahaan harus benar-benar diperhatikan yaitu dengan melakukan pengawasan yang baik terhadap aktiva tetap. Dengan adanya pengawasan maka perusahaan dapat mengikhtisarkan seluruh aktiva tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengawasan terhadap aktiva tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut.

Berdasarkan uraian diatas terlihat jelas begitu besar peran pengawasan intern atas aktiva tetap bagi suatu perusahaan, maka penulis tertarik untuk mengambil judul dalam tugas akhir yang berjudul ”Sistem Pengendalian Internal Atas Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara”

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka yang menjadi perumusan masalah dalam tugas akhir ini adalah :

1. Apa sajakah aktiva tetap yang dimiliki oleh Fakultas Ekonomi Universitas Utara.

2. Bagaimana Sistem Pengendalian yang dilakukan kepada aktiva tetap yang dimiliki pada Fakultas Ekonomi Universitas Sumatera Utara.

3. Bagaimana memaksimalkan aktiva tetap yang dimiliki untuk mencapai tujuan dari kegiatan yang telah direncanakan Fakultas Ekonomi Universitas Sumatera Utara.

C. Tujuan dan Manfaat Penelitian C1. Tujuan Penelitian

Tujuan utama peneliti melakukan penelitian pada Fakultas Ekonomi Universitas Sumatera Utara adalah :

1. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III,

3. Untuk memperluas wawasan dan pengetahuan dalam pengawasan intern aktiva tetap Fakultas Ekonomi USU,

4. Untuk mengetahui bagaimana penggantian aktiva tetap yang dilakukan Fakultas Ekonomi USU.

C2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Sebagai bahan masukan kepada peneliti agar dapat mempelajari secara langsung mengenai pengawasn intern atas aktiva tetap dan dapat menambah ilmu pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang didapat dari perkuliahan dengan sebenarnya,

2. Sebagai bahan masukan, referensi, dan pertimbangan bagi peneliti lain maupun rekan-rekan mahasiswa yang berkaitan dengan pengawasan intern aktiva tetap. 3. Sebagai bahan masukan dan pertimbangan bagi Fakultas Ekonomi Universitas Sumatera Utara dalam menentukan kebijakan pengawasan intern aktiva tetap pada masa yang akan datang dari beberapa literature yang diuraikan beserta saran-saran yang diberikan oleh penulis.

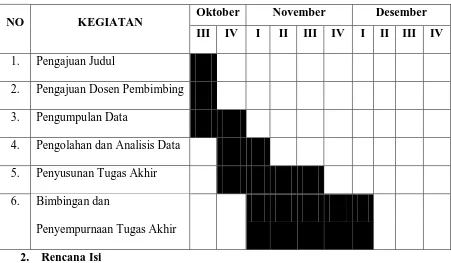

D. Sistematika Penelitian 1. Jadwal Penelitian

untuk penulisan tugas akhir, dan penyempurnaan tugas akhir. Jadwal penulisan yang dilakukan penulis dijelaskan pada tabel di bawah ini.

Tabel 1.1 Jadwal Survei dan penulisan Laporan Tugas Akhir

NO KEGIATAN Oktober November Desember

III IV I II III IV I II III IV 1. Pengajuan Judul

2. Pengajuan Dosen Pembimbing 3. Pengumpulan Data

4. Pengolahan dan Analisis Data 5. Penyusunan Tugas Akhir

6. Bimbingan dan

Penyempurnaan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

• BAB I : PENDAHULUAN

• BAB II : PROFIL FAKULTAS EKONOMI USU

Pada bab ini, penulis akan menguraikan mengenai sejarah singkat, jaringan usaha/kegiatan, struktur organisasi, job description, kinerja usaha terkini, dan rencana kegiatan.

• BAB III : TOPIK PENELITIAN

Pada bab ini, penulis akan menguraikan mengenai pengertian sistem pengendalian internal atas aktiva tetap, penggolongan aktiva tetap, cara perolehan aktiva tetap, metode penyusutan aktiva tetap, penggantian aktiva tetap dan sistem pengendalian internal aktiva tetap pada Fakultas Ekonomi USU.

• BAB IV : PENUTUP

BAB II

PROFIL FAKULTAS EKONOMI USU

A. Sejarah Singkat

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tehnik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987 Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma III. Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangka n Program Diploma III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima mahasiswa/i pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumtera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional. b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian

dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

B. Jaringan Usaha / Kegiatan

pembinaan civitas akademika. Fakultas Ekonomi Universitas Sumatera Utara Medan merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara Medan lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara Medan adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing dilapangan kerja nantinya.

C. Struktur Organisasi

efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

D. Job Description

Berikut ini adalah uraian tugas dari setiap unit pada bagian tata usaha Fakultas Ekonomi Universitas Sumatera Utara yang terdiri dari :

a. Bagian Tata Usaha

Tugas bagian tata usaha adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

2. Menghimpun dan menelaah peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

3. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

4. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

5. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas. 6. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian /

pelayanan kepada masyarakat.

7. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. 8. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas. 9. Melaksanakan administrasi perencanaan dan pelayanan informasi.

11. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

b. Sub Bagian Akademik

Tugas sub bagian akademik adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, dan pengabdian/pelayanan kepada masyarakat.

3. Melakukan administrasi akademik.

4. Melakukan penyusunan rencana kebutuhan sarana akademik.

5. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. 6. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

7. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

8. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan laporan Bagian.

c. Sub Bagian Umum dan Keuangan

Tugas sub bagian umum dan keuangan adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

4. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas.

5. Mengumpulkan dan mengolah data keuangan.

6. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan.

7. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan, dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

8. Mengoperasionalkan sistem informasi keuangan.

9. Melakukan penyimpanan dokumen dan surat bidang keuangan.

10. Menyusun laporan kerja sebagian dan mempersiapkan laporan bagian.

d. Sub Bagian Kepegawaian

Tugas sub bagian kepegawaian adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

2. Menyusun konsep juklak / juknis di bidang kepegawaian. 3. Melaksanakan proses pengadaan dan pengangkatan pegawai. 4. Melaksanakan urusan mutasi pegawai.

5. Memverifikasi usulan angka kredit jabatan fungsional.

6. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan guru besar tetap/tidak tetap/emiritus, ijin dan cuti.

8. Memproses SK jabatan struktural dan fungsional. 9. Memproses pelanggaran disiplin pegawai.

10. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

e. Sub Bagian Kemahasiswaan dan Alumni

Tugas sub bagian kemahasiswaan dan alumni adalah :

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni. 3. Melakukan administrasi kemahasiswaan.

4. Melakukan urusan pemberian uzin / rekomendasi kegiatan kemahasiswaan. 5. Mempersiapkan usul pemilihan mahasiswa berprestasi.

6. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. 7. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan kesejahteraan

mahasiswa.

8. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. 9. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

10. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni.

11. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

f. Sub Bagian Perlengkapan

1. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

2. Mengumpulkan dan mengolah data perlengkapan.

3. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan. 4. Melakukan penyimpanan dokumen dan surat dibidang kerumahtanggaan dan

perlengkapan.

5. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan lingkungan. 6. Melakukan urusan pengelolahan barang perlengkapan.

7. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

E.Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara Medan, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya : Idul Fitri, Isr’aMi’raj, Natal, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada Tuhan Yang Maha Esa.

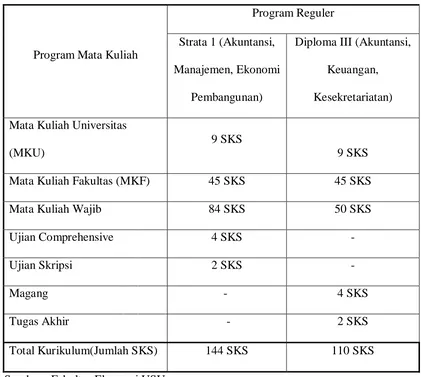

Tabel 2.1 Kurikulum Mata Kuliah Fakultas Ekonomi USU

Total Kurikulum(Jumlah SKS) 144 SKS 110 SKS

Sumber : Fakultas Ekonomi USU

F. Rencana Kegiatan

Rencana Kegiatan Fakultas antara lain adalah sebagai berikut :Ekonomi Universitas Sumatera Utara Medan

a. Persiapan kuliah mahasiswa semester genap / ganjil b. Perkuliahan semester genap / ganjil

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Pengendalian Internal Aktiva Tetap

Menurut Romney dan Steinbart (2006) sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu terdiri dari beberapa subsistem kecil, yang masing-masing melakukan fungsi khusus untuk dan mendukung bagi sistem yang lebih besar, tempat meraka berada.

Menurut Fakultas Ekonomi Universitas Sumatera Utara pengendalian internal adalah pengawasan terhadap kegiatan/ aktivitas yang ada dalam suatu wilayah kerja apakah sudah dilaksanakan dengan baik dan sesuai dengan peraturan-peraturan yang berlaku dalam wilayah kerja tersebut.

Menurut Warren, Reeve, Fees (2005) pengendalian internal adalah kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.

Dari uraian diatas, maka peneliti menyimpulkan pengertian pengendalian internal menurut Warren, Reeve, dan Fees (2005) dan Romney dan Steinbart (2006) adalah rencana dan kebijakan yang dipergunakan untuk melindungi aktiva dari penyalahgunaan, memberikan informasi yang akurat sesuai dengan peraturan perundang-undangan dan peraturan yang ada.

Menurut Kieso (2007) pengendalian internal mencakup rencana organisasi serta metode-metode terkait dan pengukuran yang diadopsi perusahaan untuk:

1. Melindungi aset dari pencurian, perampokan dan penyalahgunaan oleh karyawan,

2. Meningkatkan keakuratan dan kebenaran pencatatan akuntansi. Hal ini dapat dilakukan dengan menurunkan resiko kesalahan (kesalahan yang tidak disengaja) dan ketidakteraturan (kesalahan yang disengaja dan kesalahpahaman) dalam proses akuntansinya.

Pengertian aktiva tetap menurut Fakultas Ekonomi USU adalah harta berwujud yang dimiliki perusahaan ataupun fakultas yang memiliki masa manfaat lebih dari satu tahun dan tidak untuk dijual kembali yang memiliki manfaat bagi suatu organisasi atau departemen tersebut.

Supomo (2001) aktiva tetap adalah kekayaan yang dimiliki dan digunakan untuk beroperasi dan memiliki masa manfaat di masa yang akan datang lebih dari satu periode anggaran serta tidak dimaksudkan untuk dijual. Menurut Soemarso S.R (2005) aktiva tetap adalah aktiva berwujud (tangible fixed assets) yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual dalam kegiatan normal perusahaan, serta nilainya cukup besar.

Menurut Sofyan Syafri Harahap (2004) aktiva tetap adalah aktiva yang menjadi milik perusahaan yang dipergunkan secara terus-menerus dalam kegiatan perusahaan, baik dalam penjualan barang, penjualan aktiva lain atau pembelian aktiva lainnya yang bukan untuk dijual.

Menurut Simamora (2000) aktiva tetap adalah aktiva-aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

kekayaan dan catatan pembukuannya, dalam upaya menggalakkan efisiensi usaha, serta mondorong ditaatinya kebijakan pimpinan yang telah digariskan.

Sistem pengendalian internal atas aktiva tetap meliputi penjagaan dan pencatatan akuntansi aktiva tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aktiva tetap meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aktiva tetap tersebut,

2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan pencatatan aktiva tetap tersebut,

3. Memiliki asuransi aktiva tetap terhadap kejadian–kejadian tertentu seperti kebakaran, pencurian, dan lain-lain,

4. Melakukan pembinaan kepada orang-orang yang menggunakan aktiva tetap tersebut agar mereka dapat secra benar mengoperasikan aktiva tetap tersebut, 5. Adanya program pemeliharaan dan perbaikan yang teratur,

6. Melindungi aktiva tetap dari hujan, panas, dan sebagainya,

7. Mempertinggi keamanan di wilayah tersebut,misalnya orang-orang yang tidak berhubungan tidak diperbolehkan masuk ke daerah tersebut.

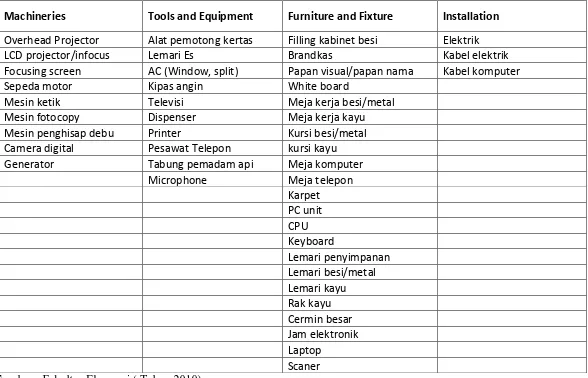

B. Penggolongan Aktiva Tetap

Aktiva tetap berwujud merupakan aktiva berwujud yang bersifat jangka panjang dalam aktivitas operasi perusahaan, didalamnya meliputi ; tanah, bangunan, dan peralatan.

2. Aktiva tetap tidak berwujud (intangible fixed assets)

Aktiva tetap tidak berwujud merupakan aktiva (tidak termasuk keuangan) yang tidak memiliki bentuk fisik. Harta tak berwujud termasuk pos-pos seperti hak cipta, paten, goodwill, dan perjanjian monopoli.

Menurut Mulyadi (2001) penggolongan aktiva tetap berbagi kedalam beberapa bagian yaitu:

1. Lahan yaitu bidang tanah terhampar yang merupakan tempat bangunan berdir maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari lahan itu sendiri,

2. Gedung yaitu bangunan yang berdiri di atas bumi, baik di atas lahan maupun air. Pencatatanya harus terpisah dari lahan yang menjadi lokasi gedung itu,

3. Mesin termasuk peralatan yang menjadi bagian dari mesin yang bersangkutan, sedangkan kendaraan terdiri dari semua jenis kendaraan seperti alat pengangkutan, truk, mobil, kendaraan roda dua, dan lain-lain,

4. Perabot merupakan isi dari suatu bangunan, terdiri dari perabot kantor dan perabot laboratorium

6. Prasarana umumnya mengklasifikasikan atau terdiri dari sarana seperti : jalan, jembatan, dan lain-lain.

Sumber : Fakultas Ekonomi ( Tahun 2010)

Machineries Tools and Equipment Furniture and Fixture Installation

Overhead Projector Alat pemotong kertas Filling kabinet besi Elektrik

LCD projector/infocus Lemari Es Brandkas Kabel elektrik

Focusing screen AC (Window, split) Papan visual/papan nama Kabel komputer

Sepeda motor Kipas angin White board

Mesin ketik Televisi Meja kerja besi/metal

Mesin fotocopy Dispenser Meja kerja kayu

Mesin penghisap debu Printer Kursi besi/metal

Camera digital Pesawat Telepon kursi kayu

Generator Tabung pemadam api Meja komputer

Microphone Meja telepon

C. Cara Perolehan Aktiva Tetap

Suatu aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan oleh perusahaan . Ikatan Akuntan Indonesia, (2007) berpendapat bahwa :

1. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lainnya.

2. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset tetap digunakan sesuai dengan keinginan dan maksud manajemen.

3. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset.

Contoh biaya yang dapat diretribusikan secara langsung adalah : a. Beban persiapan manfaat,

b. Beban penyusutan awal, biaya simpan dan bongkar merek, c. Beban pemasangan,

d. Beban profesional, seperti arsitek dan insinyur

Dalam menjalankan aktivitasnya suatu perusahaaan dapat memperoleh aktiva tetap dengan beberapa cara, antara lain :

Aktiva tetap yang diperoleh dari pembelian tunai dicatat dalam buku-buku dengan jumlah sebesar uang yang dikeluarkan termasuk harga faktur dan semua biaya yang dikeluarkan agar aktiva tetap tersebut siap untuk dipakai dan semua biaya-biaya di atas dikapitalisasi sebagai harga perolehan aktiva tetap.

2. Pembelian angsuran

Aktiva tetap yang diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga yang dalam kontrak pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Pembelian dengan surat-surat berharga

Aktiva tetap yang diperoleh dengan cara dibeli dengan saham atau obligasi perusahaan, dicatat dalam buku sebesar harga pasar saham atau obligasi yang digunakan sebagai penukar. Apabila harga pasar saham atau obligasi itu tidak diketahui, harga perolehan aktiva tetap ditentukan sebesar harga pasar aktiva tersebut.

4. Penukaran dengan aktiva tetap yang lain

yang diterima. Dalam hal pertukaran ini akan dipisahkan menjadi dua yaitu pertukaran aktiva yang tidak sejenis dan pertukaran aktiva tetap yang sejenis. 5. Aktiva tetap yang dihadiahkan

Aktiva tetap yang diperoleh dengan cara dihadiahkan / donasi, pencatatannya dilakukan dengan mencatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independent. 6. Aktiva yang dibangun sendiri

Dalam memperoleh suatu aktiva terkadang dilakukan dengan cara dibangun sendiri. Hal ini dikarenakan biaya perolehannya akan lebih rendah, selain itu kualitas aktiva tetap akan lebih baik. Biaya perolehan aktiva tetap meliputi seluruh biaya-biaya pembuatannya termasuk bahan baku, tenaga kerja, dan biaya overhead langsung maupun tidak langsung yang merupakan biaya-biaya diluar biaya operasional perusahaan sehari-hari.

D. Metode Penyusutan Aktiva Tetap

Menurut Fakultas Ekonomi USU penyusutan adalah alokasi biaya-biaya tetap berwujud ke dalam beban selama periode tertentu. Menurut Donald E. Kieso (2007) penyusutan adalah alokasi biaya dari aset tetap menjadi beban selama masa manfaatnya berdasarkan cara yang sistematis dan rasional.

Menurut Warren, Reeve, dan Fess (2005) penyusutan merupakan alokasi dari penurunan nilai dari suatu aktiva tetap akibat berlalunya waktu/ digunakan dalam operasi perusahaan. Faktor-faktor yang meneyebabkan penurunan kemampuan aktiva tetap antara lain :

penyusutan ini terjadi akibat kerusakan dan keusangan ketika digunakan karena pengaruh cuaca,

2. Penyusutan fungsional (functional depreciation)

penyusutan ini terjadi jika aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat seperti yang diharapkan.

Menurut Kieso (2007) faktor-faktor yang akan mempengaruhi penetapan beban penyusutan yaitu : harga perolehan, masa manfaat,dan nilai sisa. Sedangkan menurut Menurut Warren, Reeve dan Fees (2005) menyatakan ada tiga faktor yang mempengaruhinya, antara lain :

1. Harga Perolehan (acquisition cost)

merupakan faktor yang paling berpengaruh terhadap perhitungan biaya penyusutan,

2. Nilai Residu (residual atau salvage value)

merupakan taksiran nilai atau potensi arus kas masuk apabila aktiva tetap tersebut dijual pada saat penarikan/penghentian (retirement) aktiva tetap. Nilai residu tidak selalu ada, ada kalanya suatu aktiva tetap tidak memiliki nilai residu karena aktiva tetap tersebut tidak dijual pada masa penarikannya,

3. Umur Ekonomis Aktiva Tetap (economical life time) terdiri dari:

b. Umur Fungsional yaitu umur yang dikaitkan dengan kontribusi aktiva tetap tersebut dalam penggunaanya. Suatu aktiva tetap memiliki umur fungsional apabila aktiva tetap tersebut masih memberikan kontribusi bagi perusahaan. Metode penyusutan yang diterapkan oleh Fakultas Ekonomi USU didasarkan pada PSAP No.7, yaitu metode penyusutan yang digunakan atas aktiva Badan Usaha Milik Negara (BUMN) antara lain metode garis lurus, metode saldo menurun , dan metode unit produksi. Namun pada umumnya cara yang digunakan pemerintah adalah metode garis lurus, karena dinggap lebih sederhana, mudah diterapkan, dan sering digunakan secara luas oleh berbagai instansi. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap. Alasan pemerintah melakukan pencatatannya dengan metode ini ditetapkan dalam undang-undang yaitu Standar Akuntansi Pemerintahan (SAP) No.24 Tahun 2005 yang mengatur tentang pencatatan pelaporan keuangan akuntansi di tingkat pemerintahan.

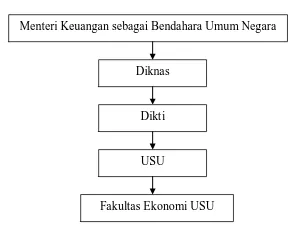

Gambar 3.1 Sistematika Pelaporan Unit Aktiva Tetap

Keterangan

Diknas : Pendidikan Nasional Dikti : Pendidikan Tinggi

USU : Universitas Sumatera Utara

Menurut Warren, Reeve dan Fess (2005) metode penyusutan diklasifikasikan sebagai berikut :

a. Metode Garis Lurus (straight line method)

Metode ini menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap. Metode garis lurus sangat sederhana dan digunakan secara luas. Metode ini menciptakan transfer biaya yang wajar ke beban periodik jika pemanfaatan aktiva dan pendapatan yang terkait dengan pemakaian sama dari periode ke periode. Contoh :

Menteri Keuangan sebagai Bendahara Umum Negara

Diknas

Dikti

USU

Biaya perolehan infocus adalah sebesar Rp.3.000.000, nilai residunya adalah Rp. 200.000 dan masa pemakainnya 2 tahun. Penyusutan untuk aktiva mobil tersebut dihitung sebagai berikut :

Diketahui : C : Rp. 3.000.000 S : Rp. 200.000 n : 2 tahun Penyelesaian : D = (C – S) :n

D =(3.000.000 – 200.000) : 2 =1.400.000

Atau dengan menggunakan rumus lain : r = 100 % : n

r = 100 % : 2 = 50%

D = (C- S) × r

D = ( 3.000.000 – 200.000 ) × 50 %

= Rp. 1.400.000

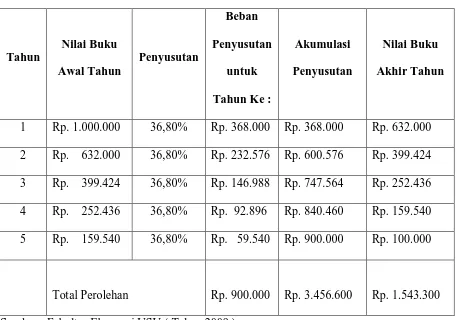

b. Metode Saldo Menurun (declining-balance method)

Metode ini menghasilkan beban periodik yang terus menurun sepanjang estimasi umur manfaat aktiva. Untuk penerapan metode ini, tarif penyusutan garis lurus tahunan terlebih dahulu harus digandakan.

Contoh :

Biaya perolehan sebuah lemari es adalah Rp. 1.000.000,- nilai residu ditaksir Rp.100.000,- sedangkan penggunaannya diperkirakan selama 5 tahun. Beban penyusutan per tahun adalah :

S : Rp. 100.000 n : 5 tahun Penyelesaian :

r = 0,368

= 36,8 %

Setelah besar tingkat penyusutan ditetapkan untuk periode, maka dapat diperoleh perhitungan sebagai berikut :

Tabel 3.2 Daftar penyusutan menurut metode saldo menurun

c. Metode Unit Produksi (unit of production method)

Metode ini menghasilkan jumlah beban penyusutan yang sama bagi setiap unit yang diproduksi atau setiap unit kapasitas yang digunakan oleh aktiva. Untuk menerapkan metode ini umur manfaat aktiva diekspresikan dalam istilah unit kapasitas produktif seperti jam atau mil.

Contoh :

Biaya perolehan mesin fotocopi adalah Rp. 20.000.000 dan nilai residunya adalah Rp. 2.000.000. Masa manfaat mesin fotocopi ini diperkirakan selama 4752 jam operasi selama setahun. Maka beban penyusutan untuk 1 unit jam operasi :

Diketahui : Biaya perolehan : Rp. 20.000.000 Nilai residu : Rp. 2.000.000 Taksiran unit produksi : 4752 jam Penyelesaian :

Beban Penyusutan Per unit : 20.000.000 – 2.000.000 : 4752 =

Rp. 3800

Maka beban penyusutan untuk 1 unit jam operasi adalah sebesar Rp. 3800 E. Penggantian Aktiva Tetap

dihilangkan meskipun aktiva tersebut telah usang, rusak, maupun tidak fungsional lagi. Tidak terdapat pemisahan aset-aset pada Fakultas Ekonomi USU antara unit kerja lainnya. Pencatatan pelaporan dipusatkan di Biro Rektor. Penghapusan aktiva tetap dilakukan atas persetujuan dari Menteri Keuangan.

Menurut Peraturan Menteri Negara BUMN No.1-BUMN/2002/29 Januari 2002 tentang pedoman kebijakan pelepasan aktiva tetap BUMN yaitu :

1. Pelaksanaan pelepasan aktiva tetap yang tidak bermanfaat lagi bagi perusahaan, dapat dilakukan dengan prosedur lelang melalui Kantor Lelang Negara.

2. Untuk mendapatkan calon pembeli yang lebih banyak serta untuk meningkatkan nilai jual dan pelaksanaan penjualan yang lebih transaparan, maka diperlukan jasa Balai Lelang Swasta dalam rangka melaksanakan tugas pra lelang tersebut.

3. Harga penjualan ditetapkan berdasarkan harga pasar , sedangkan penentuan harga dasar untuk pelelangan ditetapkan oleh tim yang dibentuk oleh Direksi terdiri dari wakil perusahaan dengan mengikutsertakan instansi terkait, Kantor Kementrian BUMN dengan jumlah keanggotaan sebanyak 8 (delapan) orang, 4. Pelepasan aktiva tetap berupa rumah dan kendaraan bermotor dapat dilepas

tanpa melalui prosedur lelang.

5. Pembayaran pelepasan aktiva tetap adalah dengan cara tunai.

Menurut Kieso (2007) cara penggantian aktiva tetap terbagi atas tiga yaitu: 1. Dengan cara dibuang

Dibuang dalam hal ini berarti aktiva dinonaktifkan sebab aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai residu atau nilai pasar,

2. Dengan cara dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit,

3. Dengan cara ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya. Jika nilai tukar aktiva lebih besar dari pada nilai buku, maka diperoleh keuntungan.

F. Sistem Pengendalian Internal Aktiva Tetap Pada FE USU

Fakultas Ekonomi Universitas Sumatera Utara melakukan pengendalian intern atas aktiva tetapnya yaitu sebagai berikut :

1. Pengendalian melalui persetujuan (authorization control)

Pemberian persetujuan atas pemakaian aktiva tetap biasanya dilakukan dengan persetujuan Pembantu Dekan II Fakultas Ekonomi USU.

2. Pengendalian terhadap gerak-gerik fisik

dilakukan sehubungan untuk melindungi aktiva tetapnya. Misalnya, terdapat aktiva yang telah rusak, maka akan dilaporkan kepada Bagian Perlengkapan Fakultas Ekonomi USU untuk perlakuan tindak lanjut atas aktiva tersebut. Namun biasanya aktiva yang dapat diperbaiki akan direparasi terlebih dahulu oleh teknisi.

3. Pemberian nomor urut

Aktiva tidak diberikan nomor urut, melainkan diberi cap Fakultas Ekonomi Unversitas Sumatera Utara agar pengendalian intern baik dokumen maupun aktiva dapat berjalan efektif.

4. Prosedur atas pengendalian intern

Pembantu Dekan II Fakultas Ekonomi USU melakukan bimbingan ataupun lokakarya bagi seluruh staf-staf berupa prosedur-prosedur dan pelatihan-pelatihan tentang cara pengoperasian aktiva tetap. Fakultas mengembangkan dan menerapkan sistem kepemimpinan yang bersifat kolegial yang pada prinsipnya berorientasi pada kebersamaan. Setiap rencana kegiatan dan pelaksanaan program fakultas selalu dibangun melalui pembahasan pada rapat-rapat departemen, sehingga proses akuntabilitas atas pengelolaan dan koordinasi pelaksanaan tugas dapat berjalan dengan baik .

5. Pemeriksaan secara fisik atas kekayaan perusahaan

kebenaran kelengkapan dan ketepatan. Pemeriksaan biasanya dilakukan setahun sekali pada akhir periode.

6. Perlakuan terhadap aktiva tetap yang tidak terpakai

Aktiva tetap yang tidak dipakai/digunakan oleh Fakultas Ekonomi USU, tidak dapat dibuang, dijual, ataupun ditukar dengan aktiva lain, karena aktiva tetap

merupakan milik pemerintah yang tidak boleh dihilangkan meskipun aktiva tersebut telah usang, rusak, maupun tidak fungsional.

Disetujui oleh Pembantu Dekan II

Daftar barang yang dibutuhkan diserahkan kepada Biro Rektor Bag. Perencanaan pada tahun

berjalan anggaran Perencanaan barang oleh

Fakultas Ekonomi

Daftar barang permintaan disetujui oleh Biro Rektor

Pembelian barang

Barang diserahkan ke bag. Perlengkapan Fakultas Ekonomi

USU

Penandatanganan penyerahan barang melalui berita acara

Didistribusikan ke Sub Bagian lain yang membutuhkan

Penandatanganan BAP dari bagian Perlengkapan Fakultas Ekonomi

USU ke sub bagian lainnya

Pemberian nomor inventaris pada barang tersebut

BAB IV PENUTUP A. Kesimpulan

Berdasarkan hasil penelitian terhadap Pengendalian Internal atas Aktiva Tetap pada Fakultas Ekonomi USU, maka dapat disimpulkan bahwa :

Sistem pengendalian intern yang dilakukan pada Fakultas Ekonomi USU telah dilaksanakan dengan baik, dimana aktiva yang keluar dan masuk harus melaui izin Pembantu Dekan II mengembangkan dan menerapkan sistem kepemimpinan yang bersifat kolegial yang pada prinsipnya berorientasi pada kebersamaan. Setiap rencana kegiatan dan pelaksanaan program fakultas selalu dibangun melalui pembahasan pada rapat-rapat fakultas, sehingga proses akuntabilitas pelaksanaan tugas dapat berjalan dengan baik.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka peneliti mencoba memberikan saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Sebaiknya pengawasan intern terhadap aktiva tetap pada fakultas harus lebih ditingkatkan, misalnya dengan membentuk penggunaan daftar pengendalian atas aktiva tetap dan pengelompokan atau pengendalian jumlah aktiva fakultas secara rinci,

2. Tidak diungkapkan secara jelas mengenai metode penyusutan yang digunakan oleh fakultas. Dalam hal ini fakultas hanya melandaskan perhitungan berdasarkan ketetapan pemerintah, seharusnya fakultas membuat perhitungan sendiri atas aktiva tetap yang dimiliki, sehingga fakultas memliliki estimasi sendiri atas aktiva tetapnya,

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia . 2007 . Standar Akuntansi Keuangan . Edisi 2007. Penerbit : Salemba Empat . Jakarta .

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap. Edisi Ketiga, Jakarta : Penerbit PT. Raja Grafindo .

Mulyadi . 2001 . Sistem Akuntansi . Edisi 1 . Cetakan Tiga . Penerbit : Salemba Empat .Jakarta .

Romney B.Marshall, Paul Jhon Steinbart . 2006 . Sistem Informasi Akuntansi . Buku Satu . Edisi 9 . Penerbit : Salemba Empat . Jakarta.

Soemarso, SR. 2002. Akuntansi Suatu Pengantar.Buku 1.Edisi Kelima.Penerbit : Salemba Empat. Jakarta.

Simamora, Henry, 2000, Akuntansi (Basis Pengambilan Keputusan Bisnis).Penerbit : Salemba Empat. Jakarta

Stice, Eral K, James D Stice, K Fred Skousen . 2005 . Intermediate Accounting . Buku Dua . Edisi 15 . Penerbit : Salemba Empat . Jakarta.

Warren, James M. Reeve, Philip E.Fess . 2005 . Pengantar Akuntansi . Buku 1. Edisi 21 . Penerbit : Salemba Empat . Jakarta .