1 A.Latar Belakang Masalah

Di dalam setiap perusahaan yang berorientasi, untuk dapat melaksanakan kegiatan operasionalnya di setiap perusahaan harus mempunyai tujuan dan sasaran yang ingin diraih. Tujuan dari suatu perusahaan yaitu untuk memperoleh laba yang optimal. Agar dapat mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi, untuk itu setiap perusahaan harus membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internal untuk mengarahkan operasi perusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah di bentuk oleh perusahaan.

sesuai dengan rencana.aktiva tetap pada yang memiliki umur lebih dari setahun tidak mudah dijadikan kas.

Aktiva tetap merupakan harta berwujud (tangible asset) yang memiliki masa manfaat ekonomis lebih dari satu tahun, bernilai material, dan digunakan untuk kegiatan operasi normal perusahaan. Semua aktiva tetap milik perusahaan memerlukan biaya perawatan dan pemeliharan agar dapat digunakan sesuai dengan rencana.aktiva tetap pada yang memiliki umur lebih dari setahun tidak mudah dijadikan kas. Oleh karena itu, diperlukan pengendalian dan pengawasan internal yang begitu besar terhadap aktiva tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat.

Pengendalian intern mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yang telah ditetapkan perusahaan. Pengendalian internal juga dapat memberikan jaminan terhadap informasi bisnis yang akurat demi keberhasilan usaha, serta mengupayakan agar karyawan perusahaan mematuhi peraturan dan perundang-undangan yang berlaku pada perusahaan.

merupakan investasi jangka panjang perusahaan dengan jumlah yang cukup besar. Untuk itu aktiva tetap yang ada pada perusahaan harus benar-benar diperhatikan yaitu dengan melakukan pengendalian dan pengawasan yang baik terhadap aktiva tetap.

Dengan adanya pengendalian dan pengawasan tersebut maka perusahaan dapat mengikhtisarkan seluruh aktiva tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengendalian dan pengawasan terhadap aktiva tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut. Berdasarkan uraian ini terlihat jelas begitu besar peran sistem pengendalian internal atas aktiva tetap bagi suatu perusahaan, maka penulis tertarik untuk mengambil judul dalam tugas akhir yang berjudul ”Sistem Pengendalian Internal Aktiva Tetap pada PT. (Persero) Angkasa Pura II Bandar Udara Internasional Kualanamu”.

B. Perumusan Masalah

Dalam permasalahan yang akan peneliti bahas dalam tugas akhir ini adalah sejauh mana peran sistem pengendalian internal aktiva tetap pada PT. (Persero) Angkasa Pura II Bandar Udara Internasional Kualanamu. Adapun perumusan masalah yang akan dibahas pada tugas akhir ini adalah sebagai berikut:

2. Apakah pengendalian internal aktiva tetap yang diterapkan pada PT. (Persero) Angkasa Pura II Bandar Udara Internasional Kualanamu telah dilaksakan dengan efektif dan efisien?

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Adapun tujuan yang dapat diperoleh dari penelitian ini adalah sebagai berikut :

− Memenuhi salah satu syarat akademis dalam menyelesaikan Program

Diploma III Akuntansi di Fakultas Ekonomi dan Bisnis USU.

− Untuk menambah wawasan dan pengetahuan peneliti tentang sistem

pengendalian internal aktiva tetap yang mungkin akan berguna apabila peneliti menemukan permasalahan yang berhubungan dengan permasalahan tersebut diatas.

− Membantu perusahaan dalam memberikan masukan yang lebih baik

dalam meningkatkan efektivitas perusahaan.

2. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut “untuk mengetahui bagaimanakah sistem pengendalian internal aktiva tetap yang diterapkan pada PT. (Persero) Angkasa Pura II Bandar Udara Internasional Kualanamu”.

1. Jadwal Survei/ Observasi dan Tugas Akhir

Penelitian ini akan dilakukan di PT. (Persero) Angkasa Pura II Bandar Udara Internasional Kualanamu yang berlokasi di DESA BERINGIN Kec. Beringin, kab. Deli Serdang, Sumatera Utara

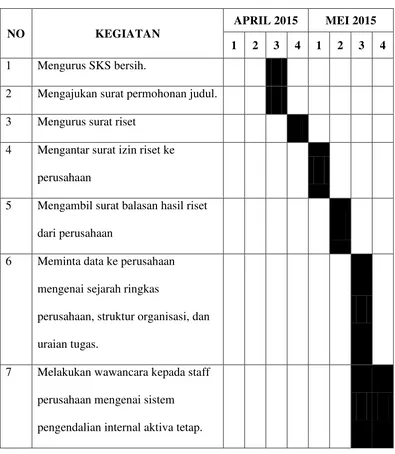

Tabel 1.1

Jadwal Survei/ Observasi dan Tugas Akhir

NO KEGIATAN

APRIL 2015 MEI 2015 1 2 3 4 1 2 3 4 1 Mengurus SKS bersih.

2 Mengajukan surat permohonan judul. 3 Mengurus surat riset

4 Mengantar surat izin riset ke perusahaan

5 Mengambil surat balasan hasil riset dari perusahaan

6 Meminta data ke perusahaan mengenai sejarah ringkas

perusahaan, struktur organisasi, dan uraian tugas.

7 Melakukan wawancara kepada staff perusahaan mengenai sistem

Dalam kegiatan pengumpulan data, penulis melakukan penelitian selama beberapa minggu mulai 20 April s/d 31 Mei 2015 di bagian Aset PT. (PERSERO) Angkasa Pura II Bandar Udara Kualanamu.

2. Rencana Isi

Untuk mempermudah dalam penulisan tugas akhir ini, penulis membuat rencana isi dalam empat bab. Secara garis besar pokok pembahasannya adalah sebagai berikut.

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang menjadi latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terbagi menjadi dua jenis yaitu jadwal survei/observasi dan rencana isi.

BAB II : PT.(PERSERO) ANGKASA PURA II BANDAR UDARA INTERNASIONAL KUALANAMU

Dalam bab ini penulis akan menguraikan tentang sejarah ringkas perusahaan, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BAB III : SISTEM PENGENDALIAN INTERNAL AKTIVA TETAP PADA PT. (PERSERO) ANGKASA PURA II BANDAR UDARA INTERNASIONAL KUALANAMU

penyusutan aktiva tetap, dan sistem pengendalian internal aktiva tetap.