UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

TUGAS AKHIR

PENGAWASAN INTERN AKTIVA TETAP PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

DIAJUKAN OLEH :

DICKY HALOHO

082101057

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada

Program Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DICKY HALOHO NIM : 082101057

JURUSAN : DIPLOMA III KEUANGAN

JUDUL : PENGAWASAN INTERN AKTIVA TETAP PADA FAKULTAS EKONOMI …………..UNIVERSITAS SUMATERA UTARA

Tanggal : ... 2011 Dosen Pembimbing

(Dra. Ramona R I Hasibuan, MP) NIP . 19460925 198003 2 001 Tanggal : ... 2011 Ketua Program Studi

(Drs. Raja Bongsu Hutagalung, M.Si) NIP. 19591229 198903 1 002 Tanggal : ... 2011 Dekan

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan, Allah Yang Maha Kuasa atas kasih dan karuniaNya yang diberikan bagi penulis sehingga dapat menyelesaikan penulisan Tugas Akhir ini dengan judul “Pengawasan Intern Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara”.

Adapun Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, untuk itu Penulis mengharapkan kritik dan saran yang sifatnya membangun dari semua pihak demi kesempurnaan Tugas Akhir ini.

Pada penulisan Tugas Akhir ini hingga sampai selesai, peulis telah mendapat banyak bimbingan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan banyak terimakasih yang sebesar - besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Ibu Dra. Ramona RI Hasibuan, MP selaku Dosen Pembimbing yang telah melama-lamakan dalam memberikan pengarahan dan penyelesaian bimbingan kepada penulis.

3. Bapak Drs Raja Bongsu, Msi, selaku Ketua Jurusan D-III Keuangan Fakultas Ekonomi Universitas Sumatera Utara

5. Kepada kedua Orang Tua yang saya cintai, Bapak A. Haloho dan Mama T. Sihombing untuk bantuan dan kasih sayangnya yang tulus yang selalu memberi dukungan yang kuat bagi penulis beserta Keluarga besar penulis dan saudara penulis, kakak dan adik yang selalu setia menemani saya demi kelancaran tugas akhir ini.

6. Buat teman-teman penulis yang selalu memberi motivasi dan semangat yang tulus Joni, bang Joko, Bg Fadi, Yegar, Barnabas, bang Roland, dan lain-lain, terimakasih atas dukungannya. Saya ucapkan banyak terima kasih. 7. Teman - teman satu magang Ditha, Yusfika, Munawaroh, Razini, Dahlia. Juga

bagi semua kawan - kawan yang tidak dapat saya sebutkan satu persatu serta semua anak -anak Keuangan DIII yang menolongku. Terimakasih. 8. Teman-teman DIII Akuntansi yang gokil dan paling keren Oliver, Yos

yang selalu mendukung.

9. Buat Bang Kartoon yg baik di PPAK, yang selalu memberi toleransi dan atas perhatian dan semangat yang diberikan buat kelancaran Tugas Akhir ini saya ucapkan terimakasih.

10. Terkhusus buat Bang Hairil dan Pak Simba yang selalu mensupport membantu kelancaran tugas akhir ini.

11. Buat teman-teman SMA ku dari Fakultas Hukum Putra Jaya dan Borry, Mei Vivi Terimaksih buat motivasi yang tulus yang telah banyak sekali

Semoga Tugas Akhir ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan. Semoga Tuhan Yang Maha Esa menyertai kita semua. Akhir kata, saya ucapkan terimakasih.

Medan, April 2011 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... ... i

DAFTAR ISI ... ... iv

DAFTAR GAMBAR ... ... vi

DAFTAR TABEL ... ... vii

DAFTAR LAMPIRAN ... ... viii

BAB I PENDAHULUAN ... ... 1

A. Latar Belakang ... ... 1

B. Perumusan masalah ... ... 3

C. Tujuan dan Manfaat Penelitian ... ... 3

D. Jadwal Penelitian ... ... 4

E. Sistematika Penelitian………..4

BAB II PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA ... ... 6

A. Sejarah Fakultas Ekonomi Universitas Sumatera Utara ... ... 7

B. Struktur Organisasi ... ... 10

C. Uraian Tugas ... ... 11

D. Jaringan Usaha ... ... 14

E. Kinerja Usaha Terkini ... ... 15

BAB III PENGAWASAN INTERN AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA ……… 17

A. Pengertian Aktiva Tetap ... ... 17

B. Klasifikasi Aktiva Tetap ... ... 18

C. Penentuan Harga Perolehan Aktiva Tetap ... ... 22

D. Jenis-jenis Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara ... ... 24

E. Pengawasan Intern Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara ... ... 29

F. Penggantian Aktiva Tetap Aktiva Tetap ... ... 31

BAB IV PENUTUP ... ... 35

A. Kesimpulan ... ... 35

B. Saran ... ... 36 DAFTAR PUSTAKA

DAFTAR GAMBAR

Nomor J udul Halaman

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi

DAFTAR TABEL

Nomor J udul Halaman

Tabel 1.1 Jadwal Kegiatan ... ... 5

Tabel 3.1 Nilai lahan pada Fakultas Ekonomi USU ... ... 24

Tabel 3.2 Sarana Gedung Perkuliahan ... ... 24

DAFTAR LAMPIRAN

Nomor J udul

BAB 1 PENDAHULUAN

A.Latar Belakang Masalah

Perusahaan pada umumnya menjalankan kegiatan operasionalnya selain bertujuan mencari laba juga mempertahankan pertumbuhan perusahaan itu sendiri. Agar tujuan perusahaan tercapai maka semua factor-faktor produksi yang mempengaruhi hal tersebut diperhatikan dan diatur secara baik. Seluruh faktor-faktor produksi mempunyai peranan yang sama pentingnya dalam mencapai tujuan perusahaan, karena itu masing-masing faktor tersebut harus dioptimalkan sehingga akhirnya akan memberikan kemungkinan laba yang besar bagi perusahaan.

Aktiva tetap yang ada di perusahaan haruslah benar-benar diperhatikan karena itu bila ditinjau dari segi dana, pada umumnya aktiva dalam perusahaan membutuhkan dana yang cukup besar begitu juga bila ditinjau dari segi pengadaan selalu memakan waktu yang cukup lama.

Aktiva tetap merupakan unsur yang terdapat dalam suatu neraca yang bersifat permanen dan dapat dipergunakan secara terus menerus selama taksiran umur ekonomis aktiva tetap tersebut, sehingga dalam pemakaian, pemeliharaan dan pengawasannya harus cermat. Penganalisis investasi aktiva ini dimaksud agar perlakuan terhadap aktiva tetap sesuai dengan kebijaksanaan akuntansi yang telah ditetapkan, karena kegagalan dalam investasi aktiva tetap dapat mengakibatkan turunnya daya hidup dan daya tumbuh dari suatu perusahaan.

institusi pendidikan juga memiliki aktiva tetap yang jumlahnya relative besar, tentunya memerlukan pengawasan yang baik agar dapat terkelola dan terpelihara dengan baik.

Aktiva tetap memiliki peranan penting sebagai penunjang kegiatannya untuk memberikan pelayanan dalam bidang pendidikan dengan baik. Aktiva tetap biasanya memiliki masa pemakaian yang lama, sehingga bisa diharapkan dapat memberikan manfaat bagi perusahaan selama bertahun-tahun. Namun demikian, manfaat yang diberikan aktiva tetap umumnya semakin lama semakin menurun pemakaiannya secara terus menerus dan menyebabkan terjadinya penyusutan.

Penyusutan adalah proses alokasi sebagian harga perolehan aktiva menjadi biaya (cost allocation). Disini berlaku sebagai pengurang dalam menentukan atau menghitung laba, dengan demikian penyusutan akan berpengaruh terhadap besar kecilnya laba yang diperoleh dari perhitungankomersil dan fiskal. Untuk itu perlu adanya pemahaman terhadap pembedaan tersebut. Penyusutan dicatat dan dilaporkan dengan menggunakan metode-metode penyusutan antara lain : metode garis lurus (straight line method), metode jumlah angka tahun (sum of years digit method), metode saldo menurun ganda (double declining method)

Atas latar belakang pemikiran tersebut , maka penulis merasa perlu agar penyusutan aktiva tetap khususnya aktiva tetap terwujud mendapat perhatian khusus, sehingga dijadikan sebagai objek dalam tugas akhir yang berjudul “Pengawasan Intern Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B.Perumusan Masalah

C.Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

Untuk mengetahui apakah pengawasan aktiva pengawasan aktiva tetap yang diterapkan pada Fakultas Ekonomi Universitas Sumatera Utara telah dilaksanakan dengan baik.

2.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah

a.Bagi Penulis

Sebagai bahan masukan kepada penulis agar dapat mengetahui secara langsung mengenai pengelolaan terhadap aktiva tetap di FE USU dan dapat menambah ilmu pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang didapat dari perkuliahan dengan sebenarnya.

b.Bagi Peneliti lain

D.Jadwal Penelitian

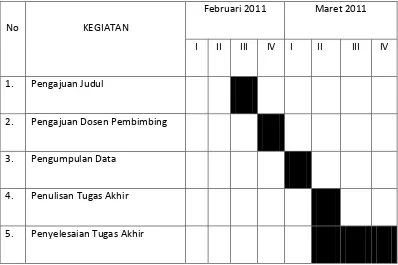

No KEGIATAN

Februari 2011 Maret 2011

I II III IV I II III IV

1. Pengajuan Judul

2. Pengajuan Dosen Pembimbing

3. Pengumpulan Data

4. Penulisan Tugas Akhir

5. Penyelesaian Tugas Akhir

Tabel 1.1 Jadwal Kegiatan

Penelitian dimulai tanggal 21 Februari 2011 s/d 13 Maret 2011

E. Sistematika Penulisan

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas Fakultas Ekonomi USU, jaringan kegiatan, struktur organisasi, uraian tugas, kinerja kegiatan terkini, serta rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara.

BAB III : PENGAWASAN INTERN AKTIVA TETAP PADA FAKULTAS UNIVERSITAS SUMATERA UTARA

Pada bab ini, penulis akan membahas mengenai aktiva tetap secara umum, seperti pengertian aktiva tetap, dasar pencatatan dan penilaian aktiva tetap, klasifikasi aktiva tetap, penentuan harga aktiva tetap, penyusutan dan metode penyusutan, pengeluaran sehubungan dengan menggunakan aktiva tetap, penghentian aktiva tetap, jenis-jenis aktiva tetap pada Fakultas Ekonomi USU

BAB IV : PENUTUP

]

BAB II

PROFIL FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

A. Sejar ah Fakultas Ekonomi Universitas Sumater a Utar a

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat Sumatera Utara dan Aceh dengan membentuk Yayasan USU dan mendirikan Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul kemudian Fakultas Hukum, Pertanian dan Teknik. Sementara Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang Kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi USU yang berkedudukan di Banda Aceh menjadi bagian dari Universitas Syah Kuala, pada tahun 1961 USU membuka kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi RI No. 64/1961 tanggal 24 November 1961 yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24 Nopember diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi USU. Pada tahun 1975 AAN (Akademi Administrasi Niaga) Medan dilebur ke Fakultas Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi dan Perusahaan). PAAP kemudian menjadi program diploma tiga (DIII) dengan tiga program studi, yakni DIII Keuangan, DIII Akuntansi, dan DIII Kesekretariatan.

Pemerintah Nomor 56 tahun 2003, tanggal 11 Nopember 2003, dimana Fakultas Ekonomi USU merupakan salah satu dari 10 Fakultas dan Program Pascasarjana yang ada pada saat USU menjadi PT BHMN. Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan Fakultas Psikologi pada tahun 2007 USU telah memiliki 12 fakultas.

Visi Fakultas Ekonomi Univer sitas Sumater a Utar a

Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Univer sitas Sumater a Utar a

1. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar, 2. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan

peningkatan kualifikasi dan kualitas dosen,

3. mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT BHMN,

4. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku pelayan (customer) dan stakeholders lainnya.

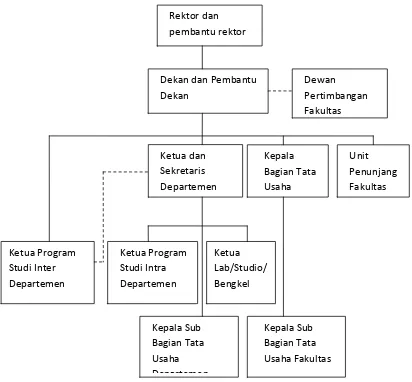

B. Str uktur Or ganisasi

Gambar 2.1. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara

C. Ur aian Tugas

Fakultas dipimpin oleh Dekan, berada dibawah dan bertanggung jawab kepada Rektor. Unsur administrasi di fakultas dikelola oleh Bagian Tata Usaha yang terdiri atas :

1. Sub Bagian Tata Usaha

- Mengumpulkan dan megolah data ketatausahaan di bidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan

- Melaksanakan urusan persuratan, kerumahtanggan, perlengkapan, kepegawaian, keuangan dan kearsipan

- Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas - Melaksanakan administrasi pendidikan, penelitian, dan pengabdian atau

pelayanan kepada masyarakat

- Melaksanakan urusan kemahasiswaan dan hubungan aumni fakultas - Melaksanakan pemantauan dan evaluasi kegiatan di lngkungan fakultas - Melaksanakan administrasi perencanaan dan pelayanan informasi

- Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas

- Menyusun laporan kerja Bagian dan mempersiapkan penyusunan laporan Fakultas

2. Sub Bagian Pendidikan

- Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

- Mengumpulkan dan mengolah data di bidang pendidikan, penelitian, pengabdian/pelayanan kepada masyarakat

- Melakukan administrasi akademik

- Melakukan penyusunan rencana kebutuhan sarana akademik

- Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultasmenyusun laporan kerja Sub Bagian dan mempersiapkan penusunan laporan Bagian

3. Sub Bagian Umum dan Keuangan

- Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

- Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan - Melakukan urusan persuratan dan kearsipan dilingkungan fakultas

- Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan pertemuan ilmiah di lingkungan fakultas

- Mengumpulkan dan mengolah data keuagan

- Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan pertanggungjawaban keuangan

- Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenaranya

- Mengoperasionalkan sistem informasi keuangan

- Melakukan pemyimpanan dokumen dan surat di bidang keuangan - Menyusun laporan kerja Sub bagian dan mempersiapkan penyusunan

laporan Bagian

4. Sub Bagian Kemahasiswaan dan Alumni

- Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

- Melakukan administrasi kemahasiswaan

- Melakukan urusan pemberian izin/rekomendasi kegiatan kemahasiswaan - Mempersiapkan usul pemilihan mahasiswa berprestasi

- Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas - Melakukan pengurusab beasiswa, pembinaan karier dan layanan

kesejahteraan mahasiswa

- Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan - Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

- Melakukan penyajian informasi di bidang kemahasiswaan

- Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan dan alumni

- Menyusun laporan kerja Sub bagian dan mempersiapkan penyusunan laporan Bagian

5. Sub Bagian Kepegawaian

- Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian

- Menyusun konsep juklak/juknis di bidang kepegawaian - Melaksanakan proses pengadaan dan pengangkatan pegawai - Melaksanakan urusan mutasi pegawai

- Memverifikasi usulan angka kredit jabatan fungsional

- Memproses penetapan angka kredit jabatan fungsional, usul kenaikan

jabatan/pangkat, surat keputusan mengajar, pengangkatan Guru besar tetap/Tidak Tetap/Emiritus, ijin dan cuti

- Memproses SK jabatan struktural dan fungsional - Memproses pelanggaran disiplin pegawai

- Memproses asuransi pegawai

- Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

6. Sub Bagian Perlengkapan

- Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Fakultas

- Mengumpulkan dan mengolah data perlengkapan

- Mengoperasikan sistem informasi kerumahtanggaan dan perlengkapan - Melakukan penuyimpanan dokumen dan surat di bidang kerumahtanggan

dan perlengkapan

- Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan - Melakukan urusan pengelolaan barang perlengkapan

- Menyusun laporan kerja Sub Bagian dan memperiapkan penyusunan laporan Bagian

D. J aringan Usaha

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitianpenelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu penyelenggaraan pendidikan, pengadaan, penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mempu bersaing dilapangan pekerjaan nantinya.

E. Kiner ja Usaha Ter kini

seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat dan lain sebagainya.

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan sumber daya manusia yang benar-benar memiliki kualitas yang baik. Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan misalnya Natal, Paskah, Idul Fitri, dan lain- lain, sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertakwa kepada Tuhan Yang Maha Esa.

F. Rencana kegiatan

Adapun rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester ganjil atau genap 2. Perkuliahan mahasiswa semester ganjil atau genap

3. Ujian tengah semester dan ujian semester ganjil atau genap 4. Wisuda mahasiswa

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi Universitas Sumatera Utara menyusun beberapa langkah kegiatan seperti berikut:

1. Peningkatan proses belajar mengajar, silabus metode dan alat yang digunakan dapat ditingkatkan

2. Jumlah lulusan meningkat dan diharapkan lulus tepat waktu dengan indeks prestasi yang baik

BAB III

PENGAWASAN INTERN AKTIVA TETAP PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Penger tian Aktiva Tetap

Menurut Mulyadi, (2001:591) dalam bukunya yang berjudul “Sistem Akuntansi” pengertian Aktiva Tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Untuk menghasilkan produk, maka peranan aktiva tetap sangat besar, seperti lahan, sebagai tempat melakukan usaha. Bangunan sebagai tempat pabrik, kantor dan kegiatan lainnya. Mesin dan peralatan sebagai alat untuk berproduksi. Kendaraan pengangkutan sebagai alat untuk mengangkut produk atau hasil lainnya. Inventaris berupa inventaris kantor, perabot, meja, kursi, lemari dan lain- lain sebagai alat yang mendukung kegiatan perusahaan semuanya. Bahkan ada aktiva tetap yang tidak berwujud tapi yang sangat penting dalam kegiatan produksi dan tanpa aktiva ini, barangkali perusahaan tidak dapat beroperasi, misalnya HPH ( Hak Pengusahaan), HGU (Hak Guna Usaha), HGB (Hak Guna Bangunan), Paten, Frenchise, Hak Cipta, dan lain-lain.

penggunaan atau penjualan jasa-jasa dan bukan dari pengubahannya menjadi sejumlah uang tertentu. Menurut Tuanakotta, (2000:67) dalam bukunya yang berjudul “ Teori Akuntansi” ada empat prinsip yang digunakan dalam akuntansi yaitu :

1. Aktiva tetap pada permulaannya dicatat pada historical cost.

2. Cost dari aktiva tetap dialokasikan sebagai penyusutan atau deplesi dengan cara yang sistematis dan rasional untuk mencapai kesesuaian biaya dan pendapatan selama masa manfaat aktiva tersebut.

3. Penetapan cost dan alokasi berikutnya dari cost diperlukan berdasarkan berbagai estimasi dan asumsi tentang pemakaian dari aktiva tersebut.

4. Biaya yang tidak dialokasikan dari aktiva tetap yang disebut dengan nilai buku, adalah tidak dimaksudkan untuk mendekati harga pasar dari aktiva tetap tersebut.

B. Klasifikasi Aktiva Tetap

Menurut Henry, (2000:320) dalam bukunnya yang berjudul “Basis Pengambilan Keputusan Bisnis” aktiva yang digunakan dalam operasi perusahaan digolongkan kedalam dua kategori yaitu aktiva berwujud dan aktiva tidak bewujud, yaitu sebagai berikut :

1. Aktiva tetap yang berwujud (tangible fixed assets)

2. Aktiva tetap tidak berwujud (intangible fixed assets)

Aktiva ini tidak dapat diobservasi atau dilihat secara langsung, didalamnya berbentuk persetujuan, kontrak, atau paten, tetapi harta itu sendiri tidak memiliki eksistensi fisik. Harta tak berwujud termasuk pos-pos seperti hak cipta, paten, goodwill, dan perjanjian monopoli.

Alokasi biaya yang tepat harus dilaksanakan diantara berbagai pos aktiva dan beban karena akan mempengaruhi perhitungan laba untuk serangkaian periode akuntansi. Oleh karena itu pendapatan hanya dapat diukur dengan wajar apabila pengeluaran-pengeluaran ditetapkan dan dikelompokkan sebagai berikut : 1. Pengeluaran Modal (Capital Expenditure) yaitu biaya akuisisi aktiva tetap yang ditambahkan ke aktiva tetap itu sendiri untuk meningkatkan nilai total aktiva tetap, atau memperpanjang umur manfaatnya.

2. Pengeluaran Pendapatan (Revenue Expenditure) yaitu biaya yang hanya menyumbangkan keuntungan dalam periode berjalan atau biaya yang muncul sebagian dari proses reparasi dan pemeliharaan normal.

Dapat disimpulkan bahwa pencatatan aktiva tetap dilakukan dengan menggunakan prinsip historical cost. Nilai yang dicatat tidak hanya mencakup harga belinya saja, akan tetapi semua biaya yang dikeluarkan untuk memperoleh aktiva tetap tersebut siap digunakan. Aktiva tetap dicatat dan dinyatakan dalam neraca sebesar nilai buku yaitu nilai perolehan dikurangi dengan akumulsi penyusutan. Menurut Henry (2000:298) “Akuntansi Basis Pengambilan

Keputusan” adapun untuk memperoleh aktiva tetap dapat dilakukan dengan cara : 1. Pembelian Tunai

Aktiva tetap yang diperoleh dari pembelian tunai dicatat dalam buku-buku dengan jumlah sebesar uang yang dikeluarkan. Dalam jumlah uang yang dikeluarkan untuk memperoleh aktiva tetap termasuk harga faktur dan semua biaya yang dikeluarkan agar aktiva tetap tersebut siap untuk dipakai, seperti biaya angkut, premi asuransi dalam perjalanan, biaya balik nama, biaya pemasangan dan biaya percobaan. Semua biaya-biaya di atas dikapitalisasi sebagai harga perolehan aktiva tetap.

2. Pembelian Angsuran

Apabila aktiva tetap diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga. Bunga selama masa angsuran baik jelas-jelas dinyatakan maupun tidak dinyatakan tersendiri, harus dikeluarkan dari harga perolehan dan dibebankan sebagai biaya bunga.

3. Ditukar dengan Surat-Surat Berharga

diketahui, harga perolehan aktiva tetap ditentukan sebesar harga pasar aktiva tersebut.

4. Ditukar dengan Aktiva Tetap yang Lain

Banyak pembelian aktiva tetap dilakukan dengan cara tukar menukar, atau sering disebut “tukar tambah”, dimana aktiva lama digunakan untuk membayar harga aktiva baru, baik seluruhnya atau sebagian dimana kekurangannya dibayar tunai. Dalam keadaan seperti ini, prinsip harga perolehan tetap harus digunakan, yaitu aktiva baru dikapitalisasikan dengan jumlah sebesar harga pasar aktiva lama ditambah uang yang dibayarkan (kalau ada) atau dikapitalisasikan sebesar harga pasar aktiva baru yang diterima. Dalam hal pertukaran ini akan dipisahkan menjadi dua yaitu pertama untuk pertukaran aktiva yang tidak sejenis dan kedua, untuk pertukaran aktiva tetap yang sejenis.

5. Diperoleh dari Hadiah atau Donasi

Aktiva tetap yang diperoleh dari hadiah atau donasi, pencatatannya bisa dilakukan menyimpang dari prinsip harga perolehannya. Untuk menerima hadiah, mungkin dikeluarkan biaya-biaya, tetapi biaya-biaya tersebut jauh lebih kecil dari nilai aktiva tetap yang diterima. Apabila aktiva dicatat sebesar yang sudah dikeluarkan, maka hal ini akan menyebabkan jumlah aktiva dan modal terlalu kecil, juga beban depresiasi menjadi terlalu kecil. Untuk mengatasi keadaan seperti ini maka aktiva yang diterima sebagai hadiah dicatat sebesar harga pasarnya.

6. Aktiva yang Dibuat Sendiri

semua biaya yang dapat dibebankan langsung seperti bahan, upah langsung dan factory overhead langsung tidak menimbulkan masalah dalam menentukan harga pokok aktiva yang dibuat.

C. Penentuan Har ga Per olehan Aktiva Tetap

Dalam menetapkan besarnya nilai perolehan aktiva tetap berlaku prinsip harga perolehan yang menyatakan bahwa semua pengeluaran yang terjadi sehingga aktiva tersebut siap digunakan, karena aktiva tetap itu bermacam-macam maka Mulyadi (2001:592) dalam bukunya yang berjudul “ Sistem Akuntansi”, menguraikannya sebagai berikut :

1. Tanah. Harga perolehan tanah terdiri dari berbagai elemen seperti; harga beli, komisi pembelian, bea balik nama, biaya penelitian tanah, iuran-iuran (pajak- pajak) selama tanah belum dipakai, biaya merobohkan bangunan lama, biaya perataan tanah, pajak-pajak yang jadi beban pembeli tanah pada waktu pembelian tanah. Biaya-biaya yang dikeluarkan untuk memperbaiki keadaan tanah tetapi mempunyai umur yang terbatas tidak dikapitalisasi dalam rekening tanah tetapi dicatat sendiri dalam rekening jalan-jalan dan jembatan. Biaya-biaya seperti itu misalnya biaya untuk membuat jalan, trotoar, dan saluran air. Jika tanah dimiliki untuk tujuan investasi, maka semua biaya yang timbul dalam hubungannya dengan tanah tersebut selama masa pemilikan dikapitalisasi menambah harga perolehan.

pembelian. Apabila gedung itu dibuat sendiri maka harga perolehan gedung terdiri dari; biaya-biaya pembuatan gedung, biaya perencanaan, biaya pengurusan izin bangunan, pajak-pajak selama masa pembangunan gedung, bunga selam pembuatan gedung, asuransi selama masa pembangunan. Alat- alat perlengkapan gedung seperti tangga berjalan, lift dan lain-lain dicatat tersendiri dalam rekening alat-alat gedung dan akan didepresiasi selama umur alat-alat tersebut.

3. Mesin dan Alat-alat. Yang merupakan harga perolehan mesin dan alat-alat adalah; harga beli, pajak pajak yang menjadi beban pembeli, biaya angkut, asuransi dalam perjalanan, biaya pemasangan, biaya-biaya yang dikeluarkan selama masa percobaan mesin. Apabila mesin itu dibuat sendiri maka harga perolehannya terdiri dari semua biaya yang dikeluarkan untuk membuat mesin. Mesin yang disewa dari pihak lain, biaya sewanya tidak dikapitalisasi tetapi dibebankan sebagai biaya pada periode terjadinya.

D. J enis-jenis Aktiva Tetap pada Fakultas Ekonomi Univer sitas Sumater a Utar a

Jenis-jenis Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara dikelompokkan pada:

1. Tanah dan Penyempur naan Tanah

I. Perkiraan ini dibukukan semua pengeluaran dalam rangka perolehan suatu areal tanah / hak atas tanah termasuk biaya-biaya untuk penyempurnaan tanah sampai siap digunakan dalam kegiatan operasi pada Fakultas Ekonomi Universitas Sumatera Utara. Kampus Universitas Sumatera Utara terletak di daerah Padang Bulan, sebelah barat daya kota Medan, hanya tujuh kilometer dari pusat kota. Kampus ini yang memiliki luas 116 Ha dengan zona akademik 93,4 Ha, merupakan pusat utama kegiatan Universitas. Disini terdapat lebih dari seratus bangunan dengan total luas lantai 133.141 meter persegi. Fakultas Ekonomi Universitas Sumatera Utara yang ada di daerah Padang Bulan didirikan pada tahun 1989 dan telah berdiri selama 20 tahun sejak tanggal didirikan sampai sekarang serta memiliki luas lahan sekitar 34.696 m2 atau sekitar 34 Ha, yang meliputi beberapa kotak pembagian antara lain :

Tabel 3.1 Nilai lahan pada Fakultas Ekonomi Universitas Sumatera Utara

Lahan Ukuran Nilai (Rp)

Lahan kosong I 59,90 m x 56,40 m = 3.378,40 m2 3.378.400.000 Lahan kosong II 26,40 m x 84,00 m = 2.217,60 m2 2.217.600.000 Kolam 48,00 m x 50,00 m = 2.400,00 m2 2.400.000.000 Gedung 161,00 m x 159,90 m = 25.743,90 m2 25.743.900.000

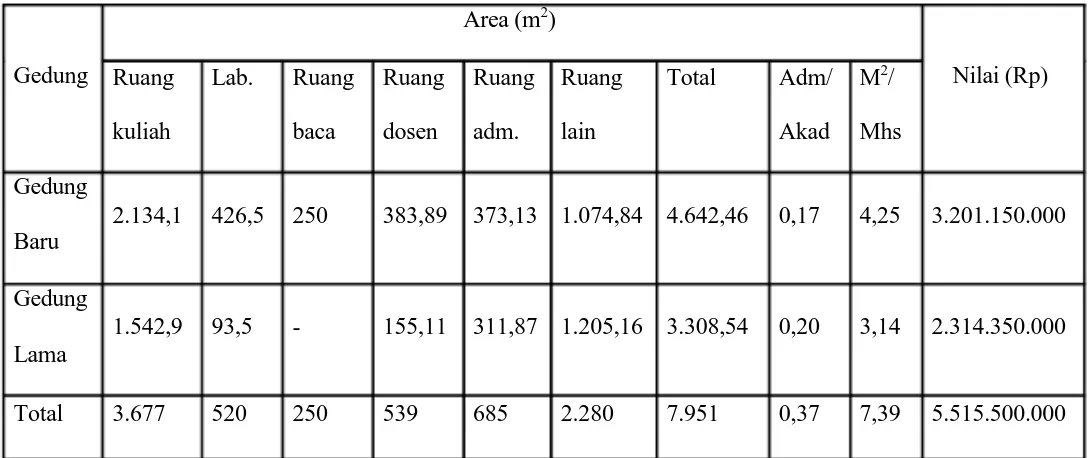

Gedung pada Fakultas Ekonomi Universitas Sumatera Utara digunakan untuk ruang kuliah, laboratorium, perpustakaan, ruang dosen, ruang administrasi dan ruang lainnya. Adapun komposisi penggunaan ruang yang terbesar adalah untuk kegiatan akademik. Gedung perkuliahan yang digunakan terdiri dari Gedung Baru seluas 2.134,1 m2 (Lantai I dan III) dan Gedung Lama dengan luas 1.542,9 m2.

2. Bangunan atau Gedung

honorer yang bertugas memeriksa dan memperbaiki komputer-komputer yang rusak dalam masa pemakaian.

Gedung perkuliahan yang digunakan terdiri dari Gedung Baru seluas 2.134,1 m2 (Lantai I dan III) dan Gedung Lama dengan luas 1.542,9 m2. Profil gedung perkuliahan dapat dilihat pada Tabel 3.6.

Tabel 3.2 Sarana Gedung Perkuliahan

Area (m2)

Perhitungan penyusutan pada aktiva tetap pada Gedung Baru dan Gedung Lama, untuk mendapatkan nilainya dihitung dengan mengunakan Metode Garis Lurus:

Adalah harga perolehan dari pengangkutan, termasuk biaya-biaya lain yang dikeluarkan sampai alat pengangkutan tersebut siap untuk digunakan. Termasuk dalam kendaraan atau alat pengangkutan antara lain: kendaraan angkutan penumpang atau karyawan, kendaraan angkutan barang atau material, dan kendaraan roda dua. Nilai buku kendaraan / alat pengangkutan adalah sebesar Rp 6.400.000 dan penyusutannya selama 20 tahun adalah Rp 598.500.

4.Inventaris / Per abot Kantor

Inventaris/ perabot kantor meliputi semua biaya yang dikeluarkan untuk memperoleh inventaris dan peralatan kantor yang digunakan untuk kegiatan administrasi. Termasuk dalam inventaris / perabot kantor antara lain:

a. Mebelair Kantor

Mebelair kantor adalah semua meja, kursi dan lemari meliputi: meja kursi tamu, meja kursi kerja, lemari, filling cabinet, rak buku dan sejenisnya yang digunakan di semua tempat kerja, termasuk mebelair yang ada di rumah dinas milik perusahaan. Nilai buku mebelair kantor adalah sebesar Rp 1.413.040.000 dan penyusutannya selama 20 tahun adalah Rp 1.342.293.000. b. Mesin- mesin Kantor

E. Pengawasan Inter nal Aktiva Tetap Pada Fakultas Ekonomi Univer sitas

Sumater a Utar a

A. Penger tian Pengawasan Inter nal

Pengawasan internal merupakan kebijakan prosedur spesifik yang dirancang untuk

memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan tujuan perusahaan dan tujuan perusahaan dapat dipenuhi. Aktiva tetap memerlukan perencanaan dan pengawasan yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun penyelewengan terhadap aktiva tetap tersebut. Penerapan sistem pengawasan intern yang baik dapat menunjang peningkatan efesiensi dan kualitas

kegiatan operasional perusahaaan.

Menurut Mulyadi (2002 : 180) Pengawasan Internal adalah Suatu proses yang

dijalankan oleh dewan komisaris, manajemen dan karyawan lainnya yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan

yakni:

1. Laporan keuangan yang dapat diandalkan

2. Kepatuhan terhadap hukuman peraturan yang berlaku 3. Efektivitas dan efisiensi operasi perusahaan.

Sedangkan Ikatan Akuntansi Indonesia (2002 : 29) mendefinisikan

pengawasan internal meliputi organisasi serta semua metode ketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta milik perusahaan, mencek kecermatan dan keandalan data akuntansi, meningkatkan

Ada tiga jenis pengawasan aktiva tetap yang dilakukan oleh Fakultas Universitas

Sumatera Utara Yaitu :

a. Pengawasan fisik

Pengawasan ini dilakukan untuk mengetahui keadaan atau keberadaan fisik atas aktiva tetap di lapangan apakah sesuai dengan apa yang ada dengan catatan

inventaris dan memperhatikan apakah gedung atau ruangan yang di gunakan perlu

untuk diperbaiki atau perlu adanya dilakukan perawatan seperti mencat kembali

gedung atau ruangan.

b. Pengawasan Penggunaan

Pengawasan ini dilakukan untuk mengetahui apakah suatu inventaris / perabot mesin kantor seperti komputer, infokus, meja, kursi, lemari benar

digunakan dengan memperhatikan aspek efisiensi penggunaannya atau tidak

dan mengganti inventaris / perabot kantor, atau jika perlu adanya penambahan yang diperlukan.

c. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua sasaran yaitu :

- Yang menyangkut dan berhubungan dengan masalah sistem dan

prosedur penyelanggaraan inventarisasi.

- Yang menyangkut dan berhubungan dengan masalah tekhnik atau

Beberapa tujuan dari pengawasan intern aktiva tetap adalah:

• Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan

perusahaan

• Meningkatkan efesiensi dan efektifitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan

• Menerapakan prosedur-prosedur perlindungan dan pemeliharaan fisik

suatu aktiva tetap

• Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan.

F.Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aktiva tetap

dikarenakan aktiva tetap tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Aktiva tetap yang sudah tidak terpakai lagi dapat ditarik dari

pemakaiannya.

Menurut Warren, Reeve, dan Fess (2005 : 507) Penarikan tersebut dapat dilakukan

dengan tiga cara, yaitu:

1. Pembuangan Aktiva Tetap

Akumulasi Penyusutan aktiva tetap xxx

Aktiva Tetap xxx

2. Penjualan Aktiva Tetap

Aktiva tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang. Ayat jurnal untuk mencatat penjualan aktiva tetap sama dengan ayat jurnal yang telah diilistrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang diterima juga harus dicatat. Ayat jurnal pencatatannya:

Beban Penyusutan Aktiva Tetap xxx

Akumulasi Penyusutan Aktiva Tetap xxx

3. Pertukaran Aktiva Tetap yang Sejenis

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya. Jika nilai tukar aktiva lebih besar dari pada nilai buku, maka diperoleh keuntungan.

Berdasarkan Instruksi Menteri Negara Badan Usaha Milik Negara (BUMN) No.1-MBUMN / 2002 / tanggal 29 Januari 2002 tentang Pedoman

Kebijakan Pelepasan Aktiva Tetap BUMN, penggantian aktiva tetap pada Fakultas Ekonomi USU tidak dapat dibuang, dijual, ataupun ditukar dengan aktiva

lain, karena aktiva tetap merupakan milik pemerintah yang tidak boleh dihilangkan meskipun aktiva tersebut telah usang, rusak, maupun tidak fungsional

kerja lainnya. Pencatatan pelaporan dipusatkan di Biro Rektor. Penghapusan aktiva tetap dilakukan atas persetujuan dari Menteri Keuangan.

Menurut Peraturan Menteri Negara BUMN No.1-BUMN/2002/29 Januari 2002 tentang pedoman kebijakan pelepasan aktiva tetap BUMN yaitu :

1. Pelaksanaan pelepasan aktiva tetap yang tidak bermanfaat lagi bagi

perusahaan, dapat dilakukan dengan prosedur lelang melalui Kantor Lelang Negara.

2. Untuk mendapatkan calon pembeli yang lebih banyak serta untuk meningkatkan nilai jual dan pelaksanaan penjualan yang lebih transaparan,

maka diperlukan jasa Balai Lelang Swasta dalam rangka melaksanakan tugas pra lelang tersebut.

3. Harga penjualan ditetapkan berdasarkan harga pasar , sedangkan penentuan harga dasar untuk pelelangan ditetapkan oleh tim yang dibentuk oleh Direksi

terdiri dari wakil perusahaan dengan mengikutsertakan instansi terkait, Kantor Kementrian BUMN dengan jumlah keanggotaan sebanyak 8 (delapan) orang, 4. Pelepasan aktiva tetap berupa rumah dan kendaraan bermotor dapat dilepas

tanpa melalui prosedur lelang.

5. Pembayaran pelepasan aktiva tetap adalah dengan cara tunai.

6. Pengecualian lainnya terhadap tata cara penjuala melalui lelang disebut pada

BAB IV PENUTUP

A. KESIMPULAN

Dari hasil penelitian dan pembahasan mengenai pengelolaan aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara, maka dapat diambil kesimpulan sebagai berikut:

1. Perolehan aktiva tetap berwujud pada Fakultas Ekonomi Universitas Sumatera Utara diperoleh dengan cara dibeli dalam bentuk siap pakai dan aktiva yang dibangun terlebih dahulu.

2. Metode beban penyusutan yang digunakan pada Fakultas Ekonomi Universitas Sumatera Utara belum ada, namun yang dilakukan adalah bagian Perlengkapan melaporkan kondisi aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara kepada Biro Rektor Universitas Sumatera Utara setiap 1 kali dalam 6 bulan, kemudian pada akhir periode diterakan dalam laporan keuangan.

B. SARAN

DAFTAR PUSTAKA

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva TetapEdisi Ketiga. Jakarta : Penerbit : PT. Raja Grafindo .

Ikatan Akuntan Indonesia . 2002 . Standar Akuntansi Keuangan . Edisi 2002. Penerbit : Salemba Empat . Jakarta .

Ikatan Akuntan Indonesia.2004. Standart Akuntansi Keuangan , Penerbit Salemba Empat. Jakarta .

Mulyadi . 2002 .Auditing . Buku Satu Edisi Ke Enam . Penerbit : Salemba Empat . Jakarta .

Simamora, Henri. 2000 . Akuntansi (Basis Pengambilan Keputusan Bisnis). Salemba Empat . Jakarta .

ReeveFess, Warren, 2005. Accounting (Pengantar Akuntansi), Edisi Ke-21,

Buku Kesatu, Penerbit Salemba Empat: Jakarta.

Mulyadi, 2001, Sistem Akuntansi. Edisi Ketiga, Cetakan Keempat, Penerbit

Salemba Empat: Jakarta.

Lampiran 1

LAPORAN BARANG PEMBANTU KUASA PENGGUNA GABUNGAN NAMA UAPKPB : 023.04.07.415030.005 FAKULTAS EKONOMI

AKUN NERACA/SUB-SUB KELOMPOK BARANG SAT SALDO PER

2.05.01.01.001 Mesin Ketik Manual Portable (11-13 Inchi) Buah 62 22.900.000 0 0 0 0 62 22.900.000 2.05.01.01.002 Mesin Ketik Manual Standard (14-16 Inchi) Buah 7 964.000 0 0 0 0 7 964.000

2.05.01.01.004 Mesin Ketik Listrik Buah 1 472.000 0 0 0 0 1 472.000

2.05.01.01.005 Mesin Ketik Listrik Potable (11-13 Inchi) Buah 28 11.446.000 0 0 0 0 28 11.446.000

2.05.01.01.007 Mesin Fotocopy Folio Buah 3 26.084.000 0 0 0 0 3 26.084.000

2.05.01.01.008 Mesin Fotocopy Double Folio Buah 1 34.152.000 0 0 0 0 1 34.152.000

2.05.01.01.011 Mesin Fotocopy lainnya Buah 1 3.288.000 0 0 0 0 1 3.288.000

2.05.01.01.001 Lemari Besi/Metal Buah 38 13.239.001 0 0 0 0 38 13.239.001

2.05.01.01.002 Lemari Kayu Buah 71 63.492.000 0 0 0 0 71 63.492.000

2.05.01.01.004 Rak Kayu Buah 24 5.325.000 0 0 0 0 24 5.325.000

2.05.01.01.005 Filing Cabinet Besi Buah 89 35.083.000 0 0 0 0 89 35.083.000

2.05.01.01.007 Brankas Buah 4 25.000 0 0 0 0 4 25.000

2.05.01.01.001 Tabung Pemadam Api Buah 1 287.000 0 0 0 0 1 287.000

2.05.01.01.010 White Board Buah 58 8.980.000 0 0

2.05.01.01.024 Alat Pemotong Kertas Buah 2 40.000 0 0

2.05.01.01.028 Overhead Projector Buah 24 100.337.000 0 0

2.05.01.01.048 LCD Projector/Infocus Buah 3 34.070.000 0 0

2.05.01.01.058 Focusing Screen/Layar LCD Projector Buah 2 4.000.000 0 0

2.05.01.01.001 Meja Kerja Besi/Metal Buah 1 64.000 0 0

2.05.01.01.002 Meja Kerja Kayu Buah 187 197.676.000 0 0

2.05.01.01.003 Kursi besi/Metal Buah 366 44.657.000 0 0

2.05.01.01.004 Kursi Kayu Buah 1,415 184.932.000 0 0

2.05.01.01.008 Meja Rapat Buah 46 19.012.000 0 0

2.05.01.01.009 Meja Komputer Buah 235 71.361.000 0 0

2.05.01.01.012 Meja Ketik Buah 6 455.000 0 0

2.05.01.01.013 Meja Telepon Buah 6 492.000 0 0