DAFTAR PUSTAKA

Baridwan, Zaki. 2000. Intermediate Accounting. Yogyakarta : BPFE – Universitas Gajah Mada.

Gondodiyoto, Sanyoto. 2007. Pengelolaan Fungsi Audit Sistem Informasi. Edisi 2, Jakarta : Mitrawacanamedia.

Hartadi, Bambang. 2004. Kasus Pemeriksaan Akuntansi. Yogyakarta : BPFE – Universitas Gajah Mada.

Harahap, Sofyan Syafri. 2002. Akuntansi Aset Tetap. Edisi 1, Jakarta: PT Raja Grafindo Persada.

Ikatan Akuntansi Indonesia. 2005. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Jurusan Akuntansi Fakultas Ekonomi. 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi. Fakultas Ekonomi USU. Medan.

Mulyadi. 2002, Auditing, Buku 2, Edisi ke-6, Cetakan pertama, Penerbit Salemba Empat, Jakarta.

Nafarin, M. 2007. Penganggaran Perusahaan. Edisi 3, Jakarta : Salemba 4

Soemarso, SR. 2005. Pengantar Satu Akuntansi. Buku II.Jakarta : Rineka Cipta.

Skouken, Stice. 2008. Intermediate Accounting. Edisi 15, Jakarta : Salemba 4.

Warren. at al. 2005, Prinsip- prinsip Akuntansi, 19th Edition, Jilit 1, Terjemahan oleh Alfonus Sirait dan Helda Gunawan, Penerbit Salemba Empat, Jakarta.

18 BAB III

PENGAWASAN INTERNAL ASET TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Aset Tetap

Pengertian aset tetap menurut Fakultas Ekonomi USU adalah harta berwujud yang dimiliki perusahaan ataupun departemen yang memiliki masa manfaat lebih dari satu tahun dan tidak untuk dijual kembali yang memiliki manfaat bagi suatu organisasi atau departemen tersebut. Menurut Ikatan Akuntansi Indonesia ( 2005 : 151 ) aset tetap adalah aset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material. Menurut Soemarso (2005 : 20 ) aset tetap adalah aset berwujud (tangible fixedassets) yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan, serta nilainya cukup besar. Menurut Nafarin (2007 : 45 ) aset tetap adalah kekayaan yang dimiliki dan digunakan untuk beroperasi dan memiliki masa manfaat dimasa yang akan datang lebih dari satu periode anggaran serta tidak dimaksudkan untuk dijual.

B. Penggolongan Aset Tetap

1. Machineries :

a. Overhead projector b. LCD projector / infocus

c. Focusing screen / Layar LCD Projector 2. Tools and Equiptment :

a. Alat pemotong kertas b. Lemari es

c. AC ( Window , Split ) d. Kipas angin

e. Televisi f. Dispenser g. Printer

h. Pesawat telepon 3. Furniture and Fixture :

a. Filling kabinet besi b. Brandkas

c. Papan visual / papan nama d. White board

20

i. Meja komputer j. Meja ketik k. Meja telepon l. Meja resepsionis m. Karpet

n. PC unit o. CPU p. Keyboard

q. Lemari penyimpanan r. Lemari besi / metal s. Lemari kayu

4. Installation : a. Elektrik b. Kabel elektronik c. Kabel komputer

Menurut Skousen ( 2004 : 141 ) aset tetap dapat digolongkan sebagai berikut :

1. Tanah 2. Bangunan

Aset yang digunakan dalam operasi perusahaan digolongkan kedalam dua kategori yaitu aset berwujud dan aset tidak bewujud. Penggolongan semacam ini dikemukakan oleh Nafarin ( 2007 : 371 ), adalah sebagai berikut :

1. Aset tetap yang berwujud (tangible fixed assets)

Aset tetap berwujud merupakan harta berwujud yang bersifat jangka panjang dalam aktivitas operasi perusahaan, didalamnya meliputi ; tanah, bangunan, perabot, mesin-mesin, dan peralatan lain yang digunakan untuk menghasilkan atau memudahkan penjualan barang dan jasa.

2. Aset tetap tidak berwujud (intangible fixed assets)

Aset ini tidak dapat diobservasi atau dilihat secara langsung, didalamnya berbentuk persetujuan, kontrak, atau paten, tetapi harta itu sendiri tidak memiliki eksistensi fisik. Harta tak berwujud termasuk pos-pos seperti hak cipta, paten, goodwill, dan perjanjian monopoli.

Menurut Mulyadi ( 2001 : 593 ) penggolongan aset tetap berbagi kedalam beberapa bagian yaitu :

1. Lahan yaitu bidang tanah terhampar yang merupakan tempat bangunan berdiri maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari lahan itu sendiri.

2. Gedung yaitu bangunan yang berdiri diatas bumi, baik diatas lahan maupun air. Pencatatanya harus terpisah dari lahan yang menjadi lokasi gedung itu.

3. Mesin yaitu mesin termasuk peralatan yang menjadi bagian dari mesin yang bersaangkutan, sedangkan kendaraan, terdiri dari semua jenis kendaraan seperti alat pengangkutan, truk, mobil, kendaraan roda dua, dan lain-lain.

4. Perabot, terdiri dari perabot kantor, perabot laboratorium yang merupakan isi dari suatu bangunan.

5. Peralatan (inventaris), peralatan yang merupakan alat-alat besar yang digunakan dalam perusahaan, seperti: peralatan kantor, peralatan laboratorium, peralatan gudang, dan lain-lain.

22

C. Cara Perolehan Aset Tetap

Perusahaan biasanya memperoleh aset tetapnya dengan cara pembelian kredit, dimana perusahaan menambahkan sejumlah uang untuk membayar bunga yang dikapitalisasikan dari pembelian kredit tersebut. Keuntungan yang diperoleh dari pembelian aset tetap secara kredit adalah perusahaan dapat melakukan pembayaran dengan cicilan, sehingga dapat meminimalisasi pengeluaran dana yang seharusnya dilakukan sekaligus. Sedangkan kerugian dari pembelian pembelian aset tetap secara kredit adalah perusahaan harus membayar sejumlah dana yang ditimbulkan dari pembayaran bunga atas transaksi tersebut. Oleh sebab itu, perusahaan harus dapat mengevaluasi secara cermat dan bijaksana dalam menentukan pembelian aset tetap, apakah dilakukan secara kredit ataupun tunai. Menurut Harahap ( 2002 : 25 ) aset tetap dapat diperoleh dengan berbagi cara antara lain :

1. Pembelian tunai

Aset tetap yang diperoleh dari pembelian tunai dicatat dalam buku-buku dengan jumlah sebesar uang yang dikeluarkan termasuk harga faktur dan semua biaya yang dikeluarkan agar aset tetap tersebut siap untuk dipakai dan semua biaya-biaya di atas dikapitalisasi sebagai harga perolehan aset tetap.

2. Pembelian angsuran

Aset tetap yang diperoleh dari pembelian angsuran, maka dalam harga perolehan aset tetap tidak boleh termasuk bunga yang dalam kontrak pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Ditukar dengan surat-surat berharga

4. Ditukar dengan aset tetap yang lain

Aset tetap yang diperoleh dengan cara tukar menukar, atau sering disebut “tukar tambah”, dimana aset lama digunakan untuk membayar harga aset baru, baik seluruhnya atau sebagian serta kekurangannya dibayar tunai. Dalam hal ini, prinsip harga perolehan tetap harus digunakan, yaitu aset baru dikapitalisasikan dengan jumlah sebesar harga pasar aset lama ditambah uang yang dibayarkan atau dikapitalisasikan sebesar harga pasar aset baru yang diterima. Dalam hal pertukaran ini akan dipisahkan menjadi dua yaitu pertukaran aset yang tidak sejenis dan pertukaran aset tetap yang sejenis.

5. Diperoleh dari hadiah / donasi

Aset tetap yang diperoleh dari hadiah / donasi, pencatatannya dilakukan dengan mencatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang independent.

6. Aset yang dibuat sendiri

Dalam pembuatan aset, semua biaya yang langsung ( biaya variabel ), yaitu bahan dan upah langsung serta overhead pabrik digunkan untuk pembangunan ini harus dikapitalisasi.

D. Metode Penyusutan Aset Tetap

Menurut Fakultas Ekonomi USU penyusutan adalah alokasi biaya-biaya tetap berwujud ke dalam beban selama periode tertentu. Menurut Baridwan (2000 : 310 ) penyusutan adalah suatu proses alokasi biaya aset berwujud dan merupakan suatu penurunan dalam potensi pelayanan dari aset bersangkutan sepanjang umur kegunaaannya. Dari uraian diatas, maka penulis menyimpulkan bahwa penyusutan menurut Baridwan yaitu proses pengalokasian biaya aset tetap berwujud dan penurunan perolehan aset selama masa manfaat dari aset yang bersangkutan.

24

1.Penyusutan fisik ( phisical depreciation )

Penyusutan ini terjadi akibat kerusakan dan keusangan ketika digunakan karena pengaruh cuaca.

2. Penyusutan fungsional ( functional depreciation )

Penyusutan ini terjadi jika aset tetap yang dimaksud tidak lagi mampu menyediakan manfaat seperti yang diharapkan.

Semua aset tetap, kecuali tanah, akan semakin berkurang kemampuannya untuk memberikan jasa bersamaan dengan berlalunya waktu yang mengakibatkan terjadinya penurunan nilai aset tersebut. Penurunan tersebut antara lain disebabkan oleh faktor- faktor sebagai berikut :

1. Biaya / harga perolehan aset tetap

Biaya yang dimaksud adalah seluruh pengeluaran yang berkaitan dengan perolehan dan penyiapannya untuk dapat digunakan.

2. Nilai residual

Nilai residual merupakan jumlah yang diperkirakan dapat direlisasikan pada saat aset sudah tidak digunakan lagi.

3. Masa manfaat

Aset tetap selain tanah memiliki masa manfaat terbatas karena faktor-faktor fisik dan fungsional tertentu.

4. Pola penggunaan

Untuk menandingkan harga perolehan aset tetap terhadap pendapatan, beban penyusutan periode harus mencerminkan setepat mungkin pola penggunaan.

Badan Usaha Milik Negara (BUMN) antara lain metode garis lurus, metode saldo menurun , dan metode unit produksi. Namun pada umumnya cara yang digunakan pemerintah adalah metode garis lurus, karena dinggap lebih sederhana, mudah diterapkan, dan sering digunakan secara luas oleh berbagai instansi. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aset tetap. Alasan pemerintah melakukan pencatatannya dengan metode ini ditetapkan dalam undang-undang yaitu Standar Akuntansi Pemerintahan (SAP) No.24 Tahun 2005 yang mengatur tentang pencatatan pelaporan keuangan akuntansi di tingkat pemerintahan.

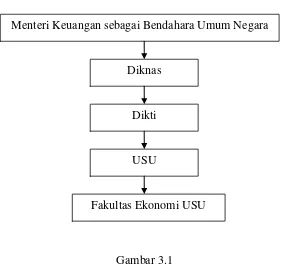

Pelaporan unit aset tetap dilakukan oleh Departemen Keuangan RI dengan sistematika sebagai berikut :

Gambar 3.1

Pelaporan unit aset tetap Fakultas Ekonomi USU Menteri Keuangan sebagai Bendahara Umum Negara

Diknas

Dikti

USU

26

Menurut Soemarso ( 2005 : 25 ) metode penyusutan diklasifikasikan sebagai berikut :

a. Metode garis lurus

Dalam metode garis lurus, beban penyusutan dialokasikan berdasarkan berlalunya waktu, dalam jumlah yang sama, sepanjang masa manfaat aset tetap.

b. Metode Saldo Menurun

Metode garis lurus menganggap bahwa beban penyusutan akan merata sepanjang umur aset tetap dan menghasilkan beban periodik yang terus menurun sepanjang estimasi umur manfaat aset.

c. Metode jumlah angka tahunan

Metode jumlah angka tahunan akan menghasilkan jadwal penyusutan yang sama dengan metode saldo menurun. Jumlah penyusutan akan makin menurun dari tahun ketahun. Tetapi cara perhitungan penyusutan berbeda dengan metode saldo menurun.

d. Metode unit produksi

Dalam metode unit produksi taksiran manfaat dinyatakan dalam kapasitas produksi yang dapat dihasilkan. Kapasitas produksi itu sendiri dapat dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer pemakaian.

E. Penggantian Aset Tetap

Menurut Peraturan Menteri Negara BUMN No.1-BUMN/2002/29 Januari 2002 tentang pedoman kebijakan pelepasan aset tetap BUMN yaitu :

1. Pelaksanaan pelepasan aset tetap yang tidak bermanfaat lagi bagi perusahaan, dapat dilakukan dengan prosedur lelang melalui Kantor Lelang Negara.

2. Untuk mendapatkan calon pembeli yang lebih banyak serta untuk meningkatkan nilai jual dan pelaksanaan penjualan yang lebih transparan, maka diperlukan jasa Balai Lelang Swasta dalam rangka melaksanakan tugas pra lelang tersebut.

3. Harga penjualan ditetapkan berdasarkan harga pasar , sedangkan penentuan harga dasar untuk pelelangan ditetapkan oleh tim yang dibentuk oleh Direksi terdiri dari wakil perusahaan dengan mengikutsertakan instansi terkait, Kantor Kementrian BUMN dengan jumlah keanggotaan sebanyak 8 (delapan) orang. 4. Pelepasan aset tetap berupa rumah dan kendaraan bermotor dapat dilepas

tanpa melalui prosedur lelang.

5. Pembayaran pelepasan aset tetap adalah dengan cara tunai.

6. Pengecualian lainnya terhadap tata cara penjuala melalui lelang disebut pada butir (1) diatas dapat diajukan kepada Menteri atas dasar pertimbangan penyebaran aset dan niali aset yang tidak signifikan.

Menurut Ikatan Akuntansi Indonesia ( 2005 : 161 ) Cara penggantian aset tetap terbagi atas tiga yaitu:

1. Dengan cara dibuang

Dibuang dalam hal ini berarti aset dinonaktifkan sebab aset tetap tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan operasional perusahaan serta tidak memiliki nilai residu atau nilai pasar,

28

Penjualan aset tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit,

3. Dengan cara ditukar dengan aset lain

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama penggunaannya. Jika nilai tukar aset lebih besar dari pada nilai buku, maka diperoleh keuntungan.

F. Sistem Pengendalian Internal Aset Tetap

Sistem pengendalian internal atau internal control meliputi evaluasi (menilai) atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana, dan melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan). Misalnya meliputi persetujuan, pemisahan antara fungsi operasional penyimpangan dan pencataan, serta pengawasan fisik atas kekayaan. Hal ini dimaksudkan untuk menjamin kebenaran data akuntansi, mengamankan harta kekayaan dan catatan pembukuannya, dalam upaya meningkatkan efisiensi usaha, serta mondorong ditaatinya kebijakan yang telah ditetapkan oleh pihak manajemen.

Menurut Fakultas Ekonomi Universitas Sumatera Utara, pengendalian internal adalah pengawasan terhadap kegiatan / aktivitas yang ada dalam suatu wilayah kerja apakah sudah dilaksanakan dengan baik dan sesuai dengan peraturan-peraturan yang berlaku dalam wilayah kerja tersebut.

Dari uraian diatas, maka peneliti menyimpulkan pengertian pengendalian internal adalah evaluasi secara menyeluruh yang dilakukan oleh suatu organisasi dengan cara membandingkan antara prosedur- perosedur yang telah dibuat oleh manajemen suatu oraganisasi dengan keadaan yang sebenarnya yang telah dilaksanakan oleh organisasi tersebut, apakah kegiatan operasional telah dilaksanakan dengan baik atau terdapat penyimpangan yang dapat merugikan organisasi.

Menurut Hartadi ( 2004 : 3 ) Pengendalian internal meliputi 2 hal yaitu pengendalian internal bidang akuntansi dan pengendalian internal bidang administrasi.

1. Pengendalian akuntansi

Pengendalian akuntansi yaitu meliputi rencana organisasi, metode dan ukuran, prosedur-prosedur serta catatan-catatan yang dikoordinasikan terutama untuk menjamin kekayaan organisasi dan mengecek ketentuan dan keandalan data organisasi.

2. Pengendalian administrasi

Pengendalian administrasi yaitu meliputi rencana organisasi serta prosedur-prosedur dan catatan-catatan yang berhubungan dengan proses pembuatan keputusan yang mengarah kepada tindakan manajemen untuk menyetujui atau memberi wewenang.

Fakultas Ekonomi Universitas Sumatera Utara melakukan pengendalian intern atas aset tetapnya sebagai berikut :

1. Pengendalian melalui persetujuan ( authorization control )

Pemberian persetujuan atas peminjaman aset tetap biasanya dilakukan dengan persetujuan Kepala Tata Usaha Fakultas Ekonomi USU.

30

Jika terdapat aset yang rusak maupun telah usang sehingga habis manfaatnya atau tidak dapat dipakai lagi , maka Fakultas Ekonomi USU melakukan sejumlah prosedur–prosedur atau peraturan-peraturan yang dilakukan sehubungan untuk melindungi aset tetapnya. Misalnya, terdapat aset yang telah rusak, maka akan dilaporkan kepada Bagian Perlengkapan Fakultas Ekonomi USU untuk perlakuan tidak lanjut atas aset tersebut. Namun biasanya aset yang dapat diperbaiki akan direparasi terlebih dahulu oleh teknisi.

3. Pemberian nomor urut

Aset tidak diberikan nomor urut, melainkan diberi cap Fakultas Ekonomi Universitas Sumatera Utara agar pengendalian internal baik dokumen maupun aset dapat berjalan efektif.

4. Prosedur atas pengendalian internal

Kepala Bagian Tata Usaha USU melakukan bimbingan ataupun lokakarya bagi seluruh staf-staf berupa prosedur-prosedur dan pelatihan-pelatihan tentang cara pengoperasian aset tetap. Departemen mengembangkan dan menerapkan sistem kepemimpinan yang bersifat kolegial yang pada prinsipnya berorientasi pada kebersamaan. Setiap rencana kegiatan dan pelaksanaan program departemen selalu dibangun melalui pembahasan pada rapat-rapat departemen, sehingga proses akuntabilitas atas pengelolaan dan koordinasi pelaksanaan tugas dapat berjalan dengan baik .

Bagian Tata Usaha melakukan perhitungan fisik secara berkala dengan melihat langsung kekayaan fakultas dengan membandingkan aset yang dihitung dengan catatan yang bersangkutan sebagai pengendalian dasar untuk mengetahui kebenaran kelengkapan dan ketepatan. Pemeriksaan biasanya dilakukan setahun sekali pada akhir periode.

Pengendalian internal atas aset tetap meliputi penjagaan dan pencatatan akuntansi aset tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aset tetap meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aset tetap tersebut.

2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan pencatatan aset tetap tersebut.

3. Memiliki asuransi aset tetap terhadap kejadian –kejadian tertentu seperti kebakaran, pencurian, dan lain-lain.

4. Melakukan pembinaan kepada orang-orang yang menggunakan aset tetap tersebut agar mereka dapat secara benar pengoperasikan aset tetap tersebut. 5. Adanya program pemeliharaan dan perbaikan yang teratur.

6. Melindungi aset tetap dari hujan, panas, dan sebagainya.

32 BAB IV PENUTUP

A. Kesimpulan.

Berdasarkan hasil penelitian terhadap Pengawasan Internal Aset Tetap pada Fakultas Ekonomi Universitas Sumatera Utara, maka dapat disimpulkan sebagai berikut :

1. Untuk mengetahui bagaimana Fakultas Ekonomi USU melakukan pengendalian internal atas aset tetapnya.

2. Aset tetap yang dimiliki Fakultas Ekonomi Universitas Sumatera Utara merupakan aset negara.

3. Metode penyusutan yang dilakukan atas aset tetap Fakultas Ekonomi Universitas Sumatera Utara didasarkan pada PSAP No.7 yaitu metode penyusutan yang digunakan atas aset Badan Usaha Milik Negara (BUMN) antara lain metode garis lurus, metode saldo menurun, dan metode unit produksi. Namun pada umumnya cara yang digunakan pemerintah adalah metode garis lurus.

boleh dihilangkan meskipun aset tersebut telah usang, rusak maupun tidak fungsional lagi.

5. Sistem pengendalian internal yang dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara telah dilaksanakan dengan baik, dimana aset yang keluar dan masuk harus melalui izin Kepala Bagian Tata Usaha. Tata Usaha mengembangkan dan menerapkan sistem kepemimpinan yang bersifat kolegial yang pada prinsipnya berorientasi pada kebersamaan. Setiap rencana kegiatan dan pelaksanaan program tata usaha selalu dibangun melalui pembahasan pada saat rapat-rapat bagian, sehingga proses akuntabilitas pelaksanaan tugas dapat berjalan dengan baik.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka peneliti mencoba memberikan saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Pengawasan internal terhadap aset tetap departemen harus lebih ditingkatkan, misalnya dengan membentuk penggunaan daftar pengendalian atas aset tetap dan pengelompokan atau pengendalian jumlah aset departemen secara rinci.

34

BAB II

PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat

Fakultas Ekonomi pertama kali berkedudukan di Banda Aceh, pada tahun 1961 Universitas Sumatera Utara membuka Fakultas Ekonomi yang bertempat di Medan. Penetapan pembukaan dilakukan dengan surat keputusan Menteri Pendidikan Tinggi Repubilk Indonesia N0.64 / 1961 tanggal 24 November 1961. Pada tahun 1975 Akademi Administrasi Niaga Medan (AAN) dipindahkan ke Fakultas Ekonomi Universitas Sumatera Utara menjadi Pendidikan Ahli Administrasi Perusahaan (PAAP) berdasarkan S.K.Mendikbud RI No.42/ U /1975 tanggal 13 Maret 1975.

Sehubungan dengan pembaharuan yang dilaksanakan pada pendidikan tinggi dengan S.K Dirjen Dikti No.23 / Dikti / Kep /1987, No.25/ DIKTI /Kep /1987, No.26/ DIKTI / Kep /1987 dan S.K Rektor USU No.568 / PTO5.H / SK/ Q 87 tanggal 19 Agustus 1987. Pada tanggal 14 September 1987 diadakan serah terima antara Direktur PAAP USU kepada Dekan Fakultas Ekonomi Universitas Sumatera Utara atas pengelolaan PAAP USU. Setelah serah terima maka nama tersebut berubah menjadi Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara sampai pada saat ini.

8

Sarjana Ekonomi yang baik dan bermutu. Setelah keluar Peraturan Pemerintah No.56 Tahun 2003 tanggal 11 November 2003 tentang Penetapan Universitas Sumatera Utara sebagai Badan Hukum Milik Negara (BHMN) maka terjadi perubahan nama Jurusan yang ada di Fakultas Ekonomi menjadi Departemen. Berikut ini akan dijelaskan visi dan misi Fakultas Ekonomi Universitas Sumatera Utara.

1. Visi Fakultas Ekonomi USU

Visi Fakultas Ekonomi USU adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi USU

Misi Fakultas Ekonomi USU antara lain :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen, dan akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan dan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT BHMN.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

B. Jaringan Usaha / Kegiatan

Secara umum pendidikan tinggi di Indonesia diarahkan untuk menghasilkan tenaga bagi pembangunan nasional guna mengisi kebutuhan masyarakat akan tenaga yang mahir, terampil, mampu berdiri sendiri dan peka terhadap lulusan yang mempunyai kualifikasi sebagai berikut :

a. Berjiwa Pancasila dan memiliki integritas kepribadian yang tinggi sebagai sarjana.

b. Bersifat terbuka, tanggap terhadap perubahan dan kemajuan ilmu dan teknologi maupun masalah yang dihadapi masyarakat, khusus yang berkaitan dengan bidang keahliannya.

c. Menerapkan pengetahuan dan keterampilan teknologi yang dimilikinya sesuai dengan bidang keahliannya dalam kegiatan produktif dan pelayanan kepada masyarakat.

d. Menguasai dasar-dasar ilmiah serta pengetahuan dan metodologi sehingga mampu menemukan, memahami, menjelaskan, dan merumuskan cara penyelesaian masalah yang ada di dalam keahliannya.

10

f. Mampu mengikuti perkembangan ilmu pengetahuan dan keterampilan sesuai dengan bidangnya.

C. Struktur Organisasi

Fakultas Ekonomi Universitas Sumatera Utara memiliki 2 aspek dalam penyusunan sturuktur organisasi, yaitu departementalisasi dan pembagian kerja. Departementalisasi merupakan kegiatan kerja pada suatu organisasi agar kegiatan yang sejenis dan saling berhubungan dapat dikerjakan secara bersama dimana dilakukan pembagian tugas dan perincian tugas pekerjaan agar setiap individu dalam organisasi bertanggung jawab untuk melaksanakan sekumpulan kegiatan yang terbatas. Sedangkan pembangian kerja merupakan sub-bagian dari departementalisasi yang menjalankan tugasnya berdasarkan sistem pengendalian dan pengawasan yang diberikan oleh atasan.

Gambar 2.1

Struktur organisasi Fakultas Ekonomi USU

12

D. Job Description

Berikut ini akan diuraikan job description dari setiap unit pada bagian Tata Usaha Fakultas Ekonomi USU yang terdiri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemaasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kegiatan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempesiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

14

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah di teliti kebenarannya.

h. Mengoperasionalkan system informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai. c. Melakukan urusan mutasi pegawai.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai. g. Memproses SK jabatan structural dan fungsional. h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

16

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulakan dan mengolah data perlengkapan.

c. Mengoperasionalkan system informasi kerumahtanggaan dan perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

E. Kinerja Kegiatan

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain : a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester ganjil/genap.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat yang lebih tinggi, untuk itu setiap perusahaan harus membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internal untuk mengarahkan opersi perusahaan, melindungi aset, dan mencegah penyalahgunaan sistem perusahaan yang telah di bentuk oleh perusahaan.

mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan internal yang begitu besar terhadap aset tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aset dari pencurian, penggelapan, penyalahgunaan, atau penempatan aset pada lokasi yang tidak tepat. Pengendalian internal juga dapat memberikan jaminan terhadap informasi bisnis yang akurat demi keberhasilan usaha, serta mengupayakan agar karyawan perusahaan mematuhi peraturan dan perundang-undangan yang berlaku pada perusahaan.

Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional perusahaan atau organsasi tertentu untuk mengamankan kekayaan, memelihara kecermatan, dan sampai seberapa jauh dapat dipercayanya data akuntansi. Aset tetap juga merupakan investasi jangka panjang perusahaan dengan jumlah yang cukup besar. Untuk itu aset tetap yang ada pada perusahaan harus benar-benar diperhatikan yaitu dengan melakukan pengendalian dan pengawasan yang baik terhadap aset tetap. Dengan adanya pengendalian dan pengawasan tersebut maka perusahaan dapat mengikhtisarkan seluruh aset tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengendalian dan pengawasan terhadap aset tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut.

3

untuk mengambil judul dalam tugas akhir yang berjudul ”Pengawasan Internal Aset Tetap pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Rumusan Masalah

Setiap perusahaan akan selalu menghadapi permasalahan dalam menjalankan kegiatan perusahaannya. Masalah yang dihadapi oleh perusahaan tersebut adalah berbeda - beda satu sama lainnya, sama halnya dengan Fakultas Ekonomi Universitas Sumatera Utara. Berdasarkan pada latar belakang diatas maka peneliti merasa tertarik untuk mengadakan serangkaian penelitian dan memaparkannya dalam tugas akhir ini yaitu bagaimana “Apakah Pengawasan Internal Aset Tetap yang diterapkan oleh Fakultas Ekonomi Universitas Sumatera Utara telah dilaksanakan dengan efektif dan efisien?”

C. Tujuan dan Manfaat Penelitian

Tujuan utama peneliti melakukan penelitian pada Fakultas Ekonomi Universitas Sumatera Utara adalah untuk mengetahui bagaimana Fakultas Ekonomi Universitas Sumatera Utara melakukan sistem pengendalian internal atas aset tetapnya.

Manfaat yang dapat diperoleh dari penelitian ini adalah:

menambah ilmu pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang didapat dari pekuliahan dengan sebenarnya.

2. Sebagai bahan masukan dan pertimbangan bagi peneliti lain yang nantinya dapat bermanfaat sebagai ferensi bagi rekan- rekan mahasiswa untuk menambah ilmu pengetahuannya dan juga dapat bermanfaat bagi rekan-rekan mahasiswa junior dalam membuat paper dalam penelitiannya ditahun-tahun mendatang yang berkaitan dengan sistem pengendalian internal atas aset tetap. 3. Sebagai bahan masukan dan pertimbangan bagi Fakultas Ekonomi Universitas Sumatera Utara dalam menentukan kebijakan sistem pengendalian internal aset tetap pada masa yang akan datang dari beberapa literature yang diuraikan beserta saran-saran yang diberikan oleh penulis.

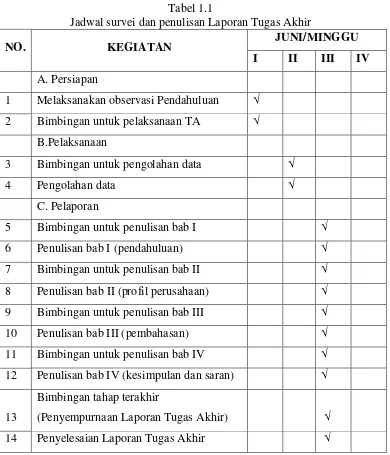

D. Sistematika Penelitian 1. Jadwal Penelitian

5

Tabel 1.1

Jadwal survei dan penulisan Laporan Tugas Akhir

NO. KEGIATAN JUNI/MINGGU

I II III IV

BAB I PENDAHULUAN

A. Latar Belakang Masalah B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian D. Sistematika Penelitian

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi USU

B. Jaringan Usaha / Kegiatan

C. Struktur Organisasi D. Job Description E. Kinerja Usaha Terkini F. Rencana Kegiatan

BAB III PENGAWASAN INTERNAL ASET TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Aset Tetap

B. Penggolongan Aset Tetap C. Cara Perolehan Aset Tetap D. Metode Penyusutan Aset Tetap E. Penggantian Aset Tetap

F. Sistem Pengendalian Internal Aset Tetap

TUGAS AKHIR

PENGAWASAN INTERNAL ASET TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

OLEH :

MUHAMMAD ARFAH 102102191

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

NAMA : MUHAMMAD ARFAH

NIM : 102102188

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PENGAWASAN INTERNAL ASET TETAP

PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal :………2013 Dosen Pembimbing Tugas Akhir

(Drs. Firman Syarif, M.Si, Ak NIP. 19670904 199403 1 004

)

Tanggal : ………2013 Ketua Program Studi DIII Akuntansi

NIP.131 127 370 ( Drs. Rustam, M.Si, Ak)

Tanggal : ………2013 Dekan Fakultas Ekonomi USU

(Prof.Dr.Azhar Maksum,M.Ec.Ac,Ak)

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MUHAMMAD ARFAH

NIM : 102102191

PROGRAM STUDI : AKUNTANSI

JUDUL : PENGAWASAN INTERNAL ASET TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, ……… 2013

kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang direncanakan.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Pengawasan Internal Aset Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara.”

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan dari berbagai pihak, baik itu berupa saran maupun bimbingan. Melalui lembaran ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof.Dr.Azhar Maksum.M.Ec,Ac.Ak Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs.Rustam,M.Si,Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Univeritas Sumatera Utara.

3. Drs. Firman Syarif, M.Si,Ak selaku Dosen Pembimbing penulis yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, arahan dan koreksi dalam proses penyelesaian tugas akhir sehingga dapat diselesaikan dengan baik.

4. Bapak / Ibu Staff dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

ii

penulis dapat menyelesaiakan pendidikan pada Fakultas Ekonomi Universitas Sumatera Utara

6. Semua teman seperjuangan di DIII Fakultas Ekonomi Universitas Sumatera Utara terkhusus Alif Judha Nugraha, Muhammad Nanda Fadli, Riski Ramadhan, Muhammad Rizky, Gito Partohap Manalu, Tohiruddin Matondang, Jahrianto Sitompul, Dessy Pakpahan dan Elida Kristiani,Mhd. Fuadi Dalimunthe, Erwin Syahputra, Icwan Hasibuan, Fatah Baginda Gorbi Siregar buat teman-teman kelompok magang khususnya Kelompok dua puluh empat , yaitu Robert, Chairunnisa fadila, Yusrah dan Julia. Tak lupa juga saya berterima kasih kepada Alif Judha Nugraha yang telah setia menemani dan mendukung penulis dalam melaksanakan kegiatan Magang dan penyelesaian Tugas Akhir.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, 2013 Penulis

DAFTAR ISI ... ...iii

DAFTAR TABEL...v

DAFTAR GAMBAR...vi

BAB I PENDAHULUAN ... ...1

A. Latar Belakang Masalah ... ...1

B. Rumusan Masalah ... ...3

C. Tujuan dan Manfaat Penelitian ... ...3

D. Sistematika Penelitian ... ...4

1. Jadwal Survei / Observasi ... ...4

2. Rencana isi ... ...5

BAB II PROFIL FAKULTAS EKONOMI USU...7

A. Sejarah Singkat ... ...7

B. Jaringan usaha / Kegiatan ... ...9

C. Struktur Organisasi ... …….10

D. Job Description ... ...12

E. Kinerja kegiatan ... ...16

F. Rencana Kegiatan ... ...17

BAB III PENGAWASAN INTERNAL ASET TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA... ...18

A. Pengertian Aset Tetap ... ...18

B. Penggolongan Aset Tetap ... ...18

v

D. Metode Penyusutan aset Tetap ... ... ……23

E. Penggantian Aset Tetap ... ...26

F. Sistem Pengendalian Intern Aset Tetap ………28

BAB IV PENUTUP ... ...32

A. Kesimpulan ... ...32

B. Saran ... ...33

Tabel 1.1 Jadwal survei dan penulisan laporan tugas akhir 5

vii

DAFTAR GAMBAR

No Judul Hal