TUGAS AKHIR

PENGAWASAN INTERNAL KAS MENGURANGI KEMUNGKINAN KECURANGAN TERHADAP KAS PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA OLEH:

HELMI ZUL KHAIRIAH SRG 072101098

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT, karena berkat Rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir yang

berjudul “Pengawasan Internal kas Mengurangi Kemungkinan Kecurangan Terhadap Kas Pada Fakultas Ekonomi Universitas Sumatera Utara”. Dimana tujuan dari pembuatan tugas akhir ini adalah guna memenuhi salah satu

syarat untuk menyelesaikan pendidikan program Diploma III pada Fakultas Ekonomi Universitas Sumatera Utara. Pada kesempatan ini, penulis ingin

mengucapkan treima kasih yang terdalam kepada :

1. Ayahanda tercinta M. Zein Siregar, dan Almarhumah Ibunda tercinta Rukiyah Sitorus, yang dengan penuh kesabaran telah mendidik penulis dan

banyak memberikan dukungan kepada penulis baik moril maupin materil, serta selalu mendoakan penulis disetiap kesempatan.

2. Bapak Drs. Jhon Tafbu Ritonga M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, SE, MS, selaku Ketua Program Studi

Jurusan Keuangan Fakultas Ekonomi Unversitas Sumatera Utara.

4. Bapak Drs. Syafrizal Helmi Situmorang, SE, Msi, selaku Sekretaris

5. Ibu Fivi Rahmatus Sofiyah, SE, M.si, selaku dosen pembimbing penulis yang telah banyak memberikan masukan dan arahan kepada penulis dalam

menyelesaikan tugas akhir ini.

6. Seluruh Dosen / Staf Pengajar serta Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan ilmu kepada

penulis.

7. Buat kakak dan abang tersayang, terima kasih atas dukungan dan doa

kalian selama ini.

8. Buat teman-teman semasa SMA (Ayu, Adek, Melva, Dede…….), buat teman-teman Jurusan Keuangan stambuk 07, (khususnya buat Kiki, Fisca,

Leoni, Wirdah, Suryai dan Ros), serta teman-teman satu kelompok magang (Mitha, Vira, Rara, Fida dan Rahmat), terima kasih atas

persahabatan yang terjalin selama ini, dan buat yang lainnya yang tidak bisa disebutkan satu-persatu.

Akhir kata, penulis bersyukur kepada Allah SWT atas segala bantuan yang telah diberikan, semoga akan memperoleh balasan yang berlipat ganda dari Nya,

dan semoga tugas akhir ini dapat bermanfaat bagi yang menggunakannya, dan menjadi amal bagi penulis. Amin yaa Rabbal Alamin………..

Medan, Maret 2010

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... iii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Permasalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan 1. Jadwal Survei/ Observasi ... 5

2. Rencana Isi ... 5

BAB II PROFIL INSTANSI/ LEMBAGA A. Sejarah Ringkas Fakultas Ekonomi USU ... 7

1. Visi Fakultas Ekonomi USU ... 8

2. Misi Fakultas Ekonomi USU ... 8

3. Tujuan Fakultas Ekonomi USU ... 9

B. Jenis Usaha Kegiatan ... 10

C. Struktur Organisasi ... 10

D. Job Description ... 13

E. Kinerja Usaha Terkini ... 17

DAFTAR GAMBAR

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan/instansi (dalam hal ini instansi pendidikan) yang besar selalu

berhadapan dengan kendala-kendala yang berhubungan dengan pengawasan harta bendanya, khususnya masalah kas, dimana sebagian besar transaksi yang

dilakukan perusahaan / instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif

dalam melakukan pengawasan terhadap kas.

Teknologi yang semakin maju mempengaruhi perkembangan pada setiap

perusahaan maupun lembaga, baik swasta maupun pemerintah. Masalah-masalah yang dihadapi oleh perusahaan / instansi juga semakin rumit terutama dalam penyajian laporan keuangan. Oleh karena itu, profesi akuntan memegang peranan

yang sangat penting dalam membantu menyusun laporan keuangan. Dalam fungsi manajemen, pengawasan merupakan tanggung jawab yang tidak dapat diabaikan.

Didalam mencapai tujuannya, perusahaan / instansi selalu menghadapi persoalan baik yang berasal dari dalam maupun dari luar. Dilihat dari ciri-ciri dan kepentingannya, kas selalu menjadi obyek utama yang disalahgunakan, untuk itu

Pengawasan dapat diartikan sebagai alat untuk mengkoordinasikan aktivitas-aktivitas perusahaan / instansi agar sesuai dengan rencana yang telah

ditetapkan sebelumnya. Salah satu cara untuk melaksanakan pengawasan adalah dengan menyusun sistem pengawasan internal kas yang memadai dan tentunya dapat dipertanggung jawabkan pelaksanaannya dalam mengamankan harta suatu

perusahaan / instansi, meningkatkan efisiensi dan mendorong karyawan untuk selalu mematuhi kebijakan-kebijakan yang telah ditetapkan oleh manajemen

sehingga kecurangan dan penyalahgunaan kas dapat diminimalisasi atau dapat dihindari. Dengan kata lain, pengawasan internal yang baik didalam suatu perusahaan / instansi dpat menunjang keberhasilan setiap keputusan dan

peratturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan/ instansi ( dalam hal ini lembaga pendidikan ).

Kas merupakan asset perusahaan yang paling lancar (likuid) dari seluruh aktiva yang ada. Ini karena setiap transaksi yang dilakukan oleh suatu perusahaan / instansi selalu berhubungan dengan kas. Oleh karena itu kas menjadi objek yang

paling mudah untuk diselewengakan, sehingga banyak pihak yang berusaha menyelewengkan kas dengan berbagi cara. Oleh karena itu, maka perlu adanya

pengawasan intern yang efektif terhadap kas. Apabila pengawasan internal terhadap kas dalam sebuah perusaaan/instansi berjalan dengan efektif maka penyalahgunaan kas dapat diketahui dengan mudah.

Dengan landasan pemikiran diatas, maka penulis memilih judul

B. Permasalahan

Sesuai dengan judul yang diambil, maka penulis mengajukan masalah

pokok yang akan dibahas dalam Tugas Akhir ini, yaitu sejauh mana peran pengawasan internal kas baik secara operasional maupun dari sisi pembukuan pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah sebagai berikut:

1. Bagaimana Sistem Pengawasan Internal Kas pada Fakultas Ekonomi Universitas Sumatera Utara.

2. Apa yang menjadi tujuan dari sistem pengawasan internal kas

3. Apa yang menjadi syarat atau unsur mutlak dalam suatu system pengawasan internal kas

4. Apakah pengawasan internal kas yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah berjalan efektif dan efisien atau dengan kata lain dapat mencegah penyelewengan dan penyalahgunaan yang

mungkin dapat terjadi.

C. Tujuan Penelitian

Tujuan dari penelitian yang ingin dicapai penulis adalah:

a. Untuk mengetahui bagaimana sistem pengawasan internal kas pada

Fakultas Ekonomi Universitas Sumatera Utara.

b. Untuk mengetahui tujuan dan syarat mutlak dari sistem pengawasan

c. Untuk mengetahui sejauh mana penerapan sistem pengawasan internal kas yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara

d. Untuk mengetahui apakah pengawasan internal kas yang dilakukan Fakultas Ekonomi USU telah berjalan efektif dan efisien.

D. Manfaat penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah:

a. Bagi penulis, untuk menambah dan memperluas wawasan penulis mengenai pengawasan internal kas pada masa yang akan datang.

b. Bagi fakultas, dapat digunakan sebagai masukan yang bermanfaat dalam

melaksanakan pengawasan internal kas pada masa yang akan datang.

c. Bagi pembaca, dapat digunakan sebagai bahan penambah ilmu

E. Rencana Penulisan 1. Jadwal Survei / observasi

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera Utara, Jl.T.M. Hanafiah Kampus Universitas Sumatera Utara. Untuk lebih jelasnya jadwal kegiatan ini dapat dilihat pada Table 1.1 dibawah ini:

No Kegiatan Minggu Ke

2 Pengumpulan Data

3 Penulisan Laporan

Dalam kegiatan pengumpulan data, penulis melakukan riset pada Fakultas

Ekonomi Universitas Sumatera Utara selama beberapa minggu, yakni mulai tanggal 02 Februari 2010 – 26 Februari 2010.

2. Rencaan isi

Penulis akan memberikan gambaran rencana isi yang membuat lebih

tararahnya penulisn Tugas Akhir ini. Penulis membagi pembahasan tugas akhir ini dalam empat (4) bab, yang dianggap cukup memadai untuk mengemukakan hal yang dianggap penting dan relevan dengan judul tugas akhir yang dimaksud,

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang, permasalahan, maksud

dan tujuan penelitian, rencana penulisan yang mencakup jadwal survey dan rencana isi.

BAB II : PROFIL FAKULTAS

Bab ini meliputi sejarah singkat Instansi, struktur organisasi dan personalia, job description, kinerja usaha terkini dan rencana kegiatan

Fakultas Ekonomi Universitas Sumatera Utara. BAB III : TOPIK PENELITIAN

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian,

fungsi, tujuan dan manfaat pengawasan intern dan juga mengenai pengertian dan fungsi kas, serta prosedur pengawasan intern kas, serta

prosedur pengawasan intern kas yang diterapkan oleh perusahaan. BAB IV : PENUTUP

Dalam bab ini penulis mencoba mengambil kesimpulan dan memberikan

saran-saran yang bertitik tolak dari pengumpulan data dan pembahasan yang dilakukan dimana diharapkan dapat memberikan masukan yang

BAB II

PROFIL INSTANSI / LEMBAGA

C. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau

diluar Propinsi Sumatera Utara. Jelasnya, Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam ( Universitas Syiah Kuala ) Kota Kutaraja ( Banda

Aceh ), dan Sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai

nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Berhubungan dengan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja ( sekarang Banda Aceh ) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiah Kuala, maka

memperoles status negeri dengan surat keputusan menteri Perguruan Tinggi dan Imu Pengetahuan R.I No.64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara tanggal 24 November 1961 yang

berlaku terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No.

No. 131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi

Universitas Sumatera Utara mengasuh dua jenjang Program Pemdidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu:

1. Departemen Ekonomi Pembangunan 2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : 1. Jurusan Kesekretariatan

2. Jurusan Keuangan 3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

C. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah

satu fakultas ekonomi terkemuka yang terkenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintahan serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

C. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional.

B. Jenis Usaha/Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan

Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing dilapangan pekerjaan nantinya.

C. Struktur Organisasi

Struktur Organiasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran

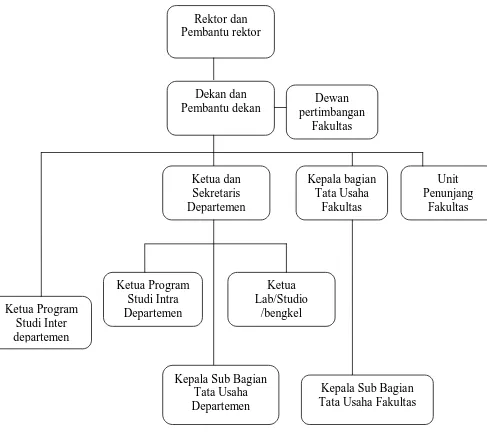

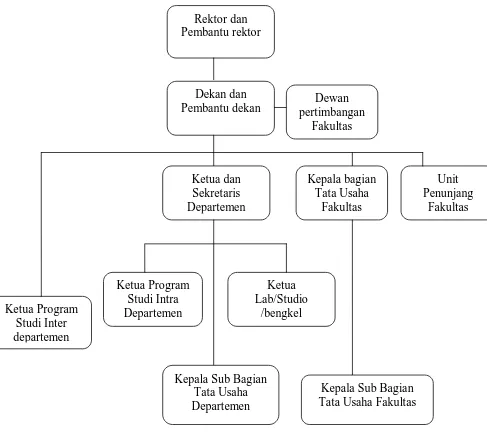

Struktur Organisasi Fakultas Ekonomi USU

Gambar II : Struktur Organisasi Fakultas Ekonomi USU

Sumber : Fakultas Ekonomi Universitas Sumatera Utara Rektor dan

Pembantu rektor

Dekan dan

Pembantu dekan pertimbangan Dewan Fakultas

Kepala Sub Bagian Tata Usaha

Kepala Sub Bagian Tata Usaha Fakultas

Unit Penunjang

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Manajemen Fakultas Ekonomi USU yang terdiri dari :

1.Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengbdian/pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

j. Malaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2.Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data dibidang pendidikan, penelitian dan

pengabdian / pelayanan kepada masyarakat. c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian / pelayanan kepada masyarakat dilingkungan fakultas

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorium, lembur, Vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

4.Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

d. Memverifikasikan usulan angka kredit jabatan fungsional.

e. Memproses pengangkatan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional. h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5.Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

6.Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian. b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

e. Melakukan penyimpanan dokumen dan surat dibidang kerumah tanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian. E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai

macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mnahasiswa dan masyarakat, serta melakukan pengabdian

kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan

terhadap civitas akademika agar dapat menghasilkan Sumber daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isra’ Mi’raj, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan

norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain: 1. Persiapan kuliah mahasiswa semester genap/ganjil.

2. Perkuliahan semester genap/ganjil.

3. Ujian mid semester/ujian semester genap/ganjil.

BAB II

PROFIL INSTANSI / LEMBAGA

C. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau

diluar Propinsi Sumatera Utara. Jelasnya, Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam ( Universitas Syiah Kuala ) Kota Kutaraja ( Banda

Aceh ), dan Sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai

nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Berhubungan dengan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja ( sekarang Banda Aceh ) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiah Kuala, maka

memperoles status negeri dengan surat keputusan menteri Perguruan Tinggi dan Imu Pengetahuan R.I No.64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara tanggal 24 November 1961 yang

berlaku terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No.

No. 131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi

Universitas Sumatera Utara mengasuh dua jenjang Program Pemdidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu:

1. Departemen Ekonomi Pembangunan 2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : 1. Jurusan Kesekretariatan

2. Jurusan Keuangan 3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

C. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah

satu fakultas ekonomi terkemuka yang terkenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintahan serta organisasi profesional dan lembaga lain yang bertaraf nasional dan internasional.

C. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional.

B. Jenis Usaha/Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan

Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing dilapangan pekerjaan nantinya.

C. Struktur Organisasi

Struktur Organiasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran

Struktur Organisasi Fakultas Ekonomi USU

Gambar II : Struktur Organisasi Fakultas Ekonomi USU

Sumber : Fakultas Ekonomi Universitas Sumatera Utara Rektor dan

Pembantu rektor

Dekan dan

Pembantu dekan pertimbangan Dewan Fakultas

Kepala Sub Bagian Tata Usaha

Kepala Sub Bagian Tata Usaha Fakultas

Unit Penunjang

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Manajemen Fakultas Ekonomi USU yang terdiri dari :

1.Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan dibidang ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi dilingkungan fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengbdian/pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

j. Malaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2.Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data dibidang pendidikan, penelitian dan

pengabdian / pelayanan kepada masyarakat. c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian / pelayanan kepada masyarakat dilingkungan fakultas

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorium, lembur, Vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

4.Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

d. Memverifikasikan usulan angka kredit jabatan fungsional.

e. Memproses pengangkatan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional. h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5.Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

j. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

6.Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian. b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

e. Melakukan penyimpanan dokumen dan surat dibidang kerumah tanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian. E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja usaha terkini yang dijalankan perusahaan adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai

macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mnahasiswa dan masyarakat, serta melakukan pengabdian

kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan

terhadap civitas akademika agar dapat menghasilkan Sumber daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isra’ Mi’raj, dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan

norma-norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain: 1. Persiapan kuliah mahasiswa semester genap/ganjil.

2. Perkuliahan semester genap/ganjil.

3. Ujian mid semester/ujian semester genap/ganjil.

BAB III

TOPIK PENELITIAN

A. Sistem Pengawasan Internal Kas Pada Fakultas Ekonomi Universitas Sumatera Utara

Pada bab ini saya akan membahas permasalahan seperti yang disebutkan

pada bab sebelumnya, adapun permasalahn yang dibahas yaitu:

1. Bagaimana Sistem Pengawasan Internal Kas pada Fakultas Ekonomi

Universitas Sumatera Utara.

2. Apa yang menjadi tujuan dari sistem pengawasan internal kas

3. Apa yang menjadi syarat atau unsur mutlak dalam suatu system

pengawasan internal kas

4. Apakah pengawasan internal kas yang dilakukan oleh Fakultas Ekonomi

Universitas Sumatera Utara telah berjalan efektif dan efisien atau dengan kata lain dapat mencegah penyelewengan dan penyalahgunaan yang mungkin dapat terjadi.

Maju mundurnya suatu fakultas sangat bergantung pada cara pengelolaan manajemen yang ditetapkan. Sedangkan berhasil tidaknya manajemen dalam

menjalankan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengawasan merupakan salah satu fungsi manajemen untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar dapat

berjalan dengan baik.

Untuk itu sistem yang dijalankan fakultas haruslah sistem yang baik agar

pada aktiva. Dan tentunya sebelum pengawasan dilakukan, harus dipastikan pihak-pihak yang menjadi pengawas tersebut haruslah orang-orang yang jujur,

profesional dan tentunya loyal terhadap fakultas.

Seorang pemimpin apapun jabatannya mempunyai tugas merencanakan, dan mengupayakan agar rencana tersebut dapat tercapai. Karena tujuan

pengawasan adalah upaya merealisasikan rencana, maka fungsi pengawasan itu sama pentingnya dengan perencanaan itu sendiri.

Sistem pengawasan internal adalah seluruh sistem dan prosedur yang ditetapkan manajemen untuk menjaga harta perusahaan dari kelalaian atau kesalahan ( errors ), kecurangan ( frauds ), ataupun kejahatan (irregularities).

Dari definisi diatas, dapat disimpulkan bahwa sistem yang menjadi alat pengawasan internal merupakan penekanan pada penggunaan, cara-cara dan

prosedur-prosedur yang bertujuan untuk : 1. Melindungi harta atau aktiva perusahaan

2. Memeriksa pencermatan dan seberapa jauh kehandalan data akuntansi

yang disajikan dapat dipercaya keabsahannya 3. Meningkatkan efisiensi kerja karyawan

4. Mendorong dipatuhi kebijaksanaan perusahaan yang telah ditetapkan. Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan

Pengawasan internal kas meliputi 3 hal:

1. Pengawasan akuntansi

Pengawasan akuntansi meliputi rencana organisasi dan prosedur-prosedur serta catatan-catatan yang berhubungan dengan pengamanan harta kekayaan perusahaan dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu

disusun sedemikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau

wewenang pimpinan, baik yang bersifat umum maupun khusus.

b. Transaksi-transaksi dicatat sedemikian rupa sehingga memungkinkan ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip akuntansi

atau kriteria lain sesuai dengan tujuan ikhtisar tersebut dan menekankan pertanggungjawaban atas harta kekayaan perusahaan / instansi.

c. Pengawasan atas harta perusahaan / instansi diberikan hanya dengan persetujuan atau wewenang pimpinan.

d. Jumlah aktiva/harta kekayaan perusahaan/instansi seperti yang tercantum

dalam catatan perusahaan dicocokkan dengan aktiva / harta yang ada pada waktu yang tepat dengan tindakan yang sewajarnya diambil jika terjadi

perbedaan.

2. Pengawasan administratif

Pengawasan administratif meliputi ( tetapi tidak terbatas pada ) rencana serta prosedur dan pencatatan yang berhubungan dengan proses pembuatan

wewenang atas terjadinya transaksi-transaksi. Pemberian wewenang tersebut merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan

tanggungjawab untuk mencapai titik tolak serta menciptakan pengawasan akuntansi atau transaksi.

3. Pengawasan penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu barang

atau inventaris sudah benar penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Disamping itu hal lain yang dapat dilihat bahwa sistem pengawasan internal kas yang telah dilaksanakan dapat dilihat dengan adanya pemisahan tugas

secara fungsional, maksudnya dimana setiap bagian telah mempunyai tugasnya masing-masing yang harus dilaksanakan dan dipertanggungjawabkan selama kegiatan operasional.

Menurut Suharli ( 2006;173 ), “kas dan setara kas adalah investasi yang

sifatnya sangat likuid, berjangka waktu pendek dan dengan cepat dapat

dikonversi menjadi kas dalam jumlah tertentu tanpa harus menghadapi resiko

perubahan nilai yang signifikan”.

Ciri-ciri sistem pengawasan internal yang baik adalah sebagai berikut :

a. Struktur organisasi yang baik

b. Sistem organisasi dan tanggungjawab yang jelas

d. Kebijaksanaan personalia yang baik

e. Badan atau staf internal auditor yang cakap

f. Dewan komisaris yang kompeten dan cakap.

Kas tidak mempunyai tanda kepemilikan khusus dan mudah dipindahtangankan. Sifat demikian itu mengakibatkan manajemen harus yakin

bahwa:

a. Setiap pengeluaran kas telah susuai dengan tujuan penggunaan yang telah

ditetapkan

b. Kas yang seharusnya diterima memang benar-benar diterima c. Tidak ada penyalahgunaan terhadap kas perusahaan.

Dari sifat-sifat kas tersebut dapat diambil kesimpulan bahwa aspek perencanaan dan pengawasan internal terhadap kas harus mendapat perhatian

yang serius oleh manajemen. Dimana setiap pengawasan internal terhadap kas harus diciptakan untuk melindungi dan mengamankan serta meningkatkan efektivitas dan efisiensi penggunaan manajemen.

Secara garis besar pengawasan kas harus diarahkan kepada dua hal, yaitu : Administrative dan acconting control sesuai dengan tanggung jawab manajemen

terhadap kas yang secara umum terdiri dari :

a. Menyediakan kas dalam jumlah yang cukup untuk menjalin kelancaran operasi perusahaan / instansi

c. Meningkatkan efisiensi operasi dan mencegah terjadinya kerugian-kerugian sebagai akibat dari adanya tindak penyelewengan kas atau

penyalahgunaan wewenang.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengawasan internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi

akan melalui kas juga.

b. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewengan dan manipulasi. Perkreditan piutang

disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah, kemungkinan perkreditan juga akan salah.

c. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

d. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya

kesalahan pada perkiraan yang lainnya.

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi

harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

Adanya suatu perencanaan kas mutlak diperlukan agar setiap saat

yang berlebihan dapat mengakibatkan adanya pemborosan, bahkan dapat menghilangkan kesempatan untuk mendapat suatu manfaat.

B. Tujuan dan Fungsi Pengawasan Internal Kas 1. Tujuan sistem pengawasan internal kas

Adapun tujuan dari sistem pengawasan internal kas adalah sebagai berikut: a. Menjaga keamanan harta milik perusahaan

Tanggung jawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan-kesalahan terletak ditangan manajemen, perlu adanya pengawasan internal yang baik agar dapat melimpahkan tanggung jawab secara

tepat.

Jadi, perlindungan yang diharapkan dari pengawasan internal agar

berfungsi dengan baik adalah dengan mereduksi kerugian yang disebabkan oleh kas, misalnya dengan mengurangi kemungkinan kesalahan. Dengan adanya pengawasan internal yang baik akan menyebabkan pihak-pihak yang

berkepentingan terhadap perusahaan / instansi akan menaruh kepercayaan kepada ketelitian data yang tersedia.

b. Menjaga ketelitian data akuntansi

Sistem akuntansi dan administrasi sangat diperlukan guna menjaga ketelitian data akuntansi yang ada, sistem tersebut dapat berjalan baik dengan

mengadakan formulir dan bukti pencatatan sebagai dasar pengawasan, suatu transaksi tidak diserahkan kepada satu orang saja tetapi kepada beberapa orang

petugas-petugas yang terkait dengan transaksi tersebut. Dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat diketahui apakah pencatatan itu

dilakukan sesuai dengan ketentuan yang ada atau tidak. c. Mewujudkan efisiensi kerja

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu sistem dan

prosedur operasional tiap-tiap bagian operasi perusahaan / instansi, sehingga pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib.

d. Membentuk dan menjaga kebijaksanaan manajemen yang ditetapkan.

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang telah adanya pemisahan tanggung jawab yang jelas, diharapkan serta adanya

pemisahan tanggung jawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi pengawasan internal kas

Terdapat tujuh macam fungsi struktur pengawasan internal kas secara rinci

yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi didalam pencatatan. Struktur pengawasan internal kas tersebut harus memberikan

kepastian pada:

a. Setiap transaksi yang dicatat adalah sah (valid)

Struktur pengendalian internal kas tidak dapat memberikan transaksi fiktif,

c. Dalam hal ini, jika suatu transaksi tidak diotorisasi, maka dapat mengakibatkan otorisasi yang curang.

d. Setiap transaksi yang terjadi harus dicatat

Hal ini dilakukan guna mencegah hilangnya setiap transaksi dari catatan e. Setiap transaksi harus dinilai dengan cepat dan tepat

Pengendalian yang memadai harus disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada

berbagai langkah-langkah proses pencatatan.

f. Transansi yang terjadi harus diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien

harus dicatat dalam jurnal.

g. Transaksi yang terjadi dicatat pada waktu yang tepat

h. Setiap transaksi dimasukkan dengan tepat kedalam catatan tambahan dan diikhtisarkan dengan benar.

C. Unsur-unsur Pengawasan Intrenal Kas

Adapun unsur-unsur yang menjadi syarat pengawasan internal adalah sebagai berikut:

1. Suatu rencana organisasi harus memiliki pemisahan fungsi secara tepat.

Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional dalam organisasi harus dipisahkan berdasarkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2. Sistem pemberian wewenang dan prosedur pencatatan yang layak untuk melaksanakan pengawasan akuntansi yang cukup terhadap harta, hutang, dan pendapatan serta biaya.

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan

merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat. Klasifikasi data keuangan dapat dilakukan

dalam rekening-rekening buku besar, Menurut AICPA, susunan rekening yang baik harus dapat memenuhi hal-hal sebagai berikut :

a. Membantu mempermudah penyusunan laporan-laporan dengan ekonomis, meliputi rekening-rekening yng diperlukan untuk menggambarkan dengan baik dan teliti semua harta, hutang,

pendapatan, harga pokok dan biaya-biaya yang harus dirinci sehingga memuaskan dan berguna bagi manajemen didalam melakukan operasi.

3. Praktek-praktek yang sehat harus dijalankan didalam menjalankan tugas dan fungsi setiap bagian organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat adalah :

Penggunaan formulir bernomor urut cetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

a. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh suatu organisasi tanpa ada campur tangan dari organisasi lainnya.

b. Keharusan pengambilan cuti bagi karyawan yang berhak

c. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengawasan internal kas.

4. Pegawai yang cakap dan seimbang dengan tanggung jawabnya

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu sistem

pengendalian internal. Apabila sudah disusun struktur organisasi yang tepat, prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai tidak

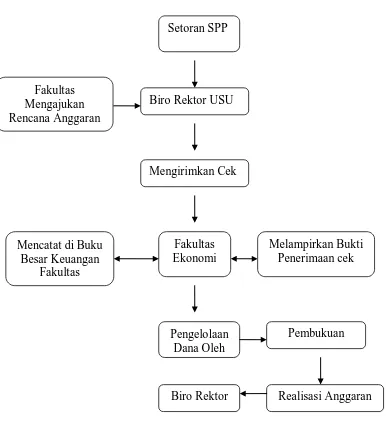

D. Prosedur Penerimaan dan Pengeluaran Kas Pada Fakultas Ekonomi USU 1. Prosedur penerimaan kas

Prosedur penerimaan kas yang dilaksanakan Fakultas Ekonomi USU meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggung jawaban

kembali, proses ini dapat dilakukan secara manual ataupun menggunakan sistem terkomputeriasasi.

Adapun prosedur yang dilaksanakan oleh Fakultas Ekonomi USU secara lebih rinci meliputi:

a. Setoran SPP Mahasiswa ke Biro Rektor.

b. Pihak Fakultas mengirim rencana Anggaran ke Biro Rektor.

c. Setelah diteliti, pihak Biro akan menyetujui rencana Anggaran tersebut.

d. Pihak Biro mengirimkan cek kepada Fakultas Ekonomi USU yang nilainya sesuai dengan Anggaran yang diajukan sebelumnya.

e. Fakultas melampirkan dokumen bukti penerimaan uang / cek

f. Mencatat pada buku besar di Bagian Keuangan jumlah cek yang diterima dari Biro Rektor.

g. Cek/Dana tersebut dikelola oleh pihak Fakultas ( Bagian Keuangan Fakultas ) untuk membiayai semua kebutuhan / kegiatan operasional fakultas.

i. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan diserahkan kepada Biro Rektor setiap bulannya sebagai pertanggung

jawaban fakultas.

j. Jika terjadi kelebihan dana, maka dana tersebut akan dikembalikan lagi ke Biro Rektor.

Laporan yang dihasilkan dari prosedur penerimaan kas pada Fakultas

Prosedur Penerimaan Kas

Gambar 3.1 : Prosedur penerimaan kas pada Fakultas Ekonomi USU Sumber : Fakultas Ekonomi USU

Setoran SPP

Biro Rektor USU

Mengirimkan Cek

Fakultas Ekonomi

Pengelolaan Dana Oleh

Pembukuan Melampirkan Bukti

Penerimaan cek

Realisasi Anggaran Biro Rektor

Mencatat di Buku Besar Keuangan

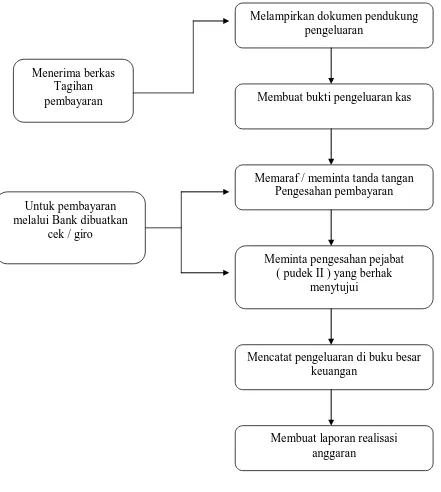

2. Prosedur pengeluaran kas

Prosedur pengeluaran kas pada Fakultas Ekonomi USU meliputi

serangkaian proses baik manual maupun yang terkomputerisasi mulai dari pencatatan, penggolongan, peringkasan, transaksi atau kejadian keuangan serta laporan keuangan dalam rangka pertanggung jawaban yang berkaitan dengan

pengeluaran kas pada Fakultas Ekonomi USU.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh

Fakultas Ekonomi USU meliputi :

a. Menerima berkas kwitansi tagihan pembayaran b. Melampirkan dokumen pendukung pengeluaran uang

c. Membuat bukti pengeluaran kas/cek serta mencetaknya

d. Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di

bukti pengeluaran kas/cek

e. Meminta pengesahan pejabat ( Pudek II ) yang berhak menyetujui pembayaran di bukti pengeluaran kas/bank.

f. Untuk pembayaran melalui bank dibuatkan cek / giro.

g. Menandatangani / meminta tanda tangan pejabat yang berhak setuju bayar

pada cek/giro

h. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran.

Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi pengeluaran kas pada Fakultas Ekonomi USU terdiri atas:

1) Kwitansi penagihan yang harus segera dibayar.

2) Kwitansi pembayaran dan bukti penerimaan lainnya merupakan dokumen sebagai tanda bukti pembayaran.

3) Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara/pejabat Fakultas yang memiliki kewenangan.

4) Bukti transfer merupakan dokumen atau bukti apabila pembayaran dilakukan melalui transfer antar bank.

5) Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh

fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

6) Buku besar pembantu merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

7) Bukti pembayaran pajak (pph Pasal 21 dan 22 )

Bagan Prosedur Pengeluaran Kas

Gambar 3.2 : prosedur pengeluaran kas pada Fakultas Ekonomi USU Sumber : Fakultas Ekonomi USU

Menerima berkas Tagihan pembayaran

Melampirkan dokumen pendukung pengeluaran

Membuat bukti pengeluaran kas

Memaraf / meminta tanda tangan Pengesahan pembayaran

Meminta pengesahan pejabat ( pudek II ) yang berhak

menytujui

Mencatat pengeluaran di buku besar keuangan

Membuat laporan realisasi anggaran

Untuk pembayaran melalui Bank dibuatkan

E. Jenis- Jenis Penerimaan dan Pengeluaran Kas pada Fakultas Ekonomi Universitas Sumatera Utara

1. Jenis-Jenis penerimaan kas

Penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara bersumber dari :

a. Mahasiswa, berupa kewajiban pembayaran uang kuliah untuk program studi S1 reguler maupaun mandiri, Diploma III, Ekstensi, dll.

b. Sumbangan pribadi

c. Sumbangan instansi / perusahaan.

Namun dalam tugas akhir ini penulis hanya membahas lebih dalam

mengenai prosedur penerimaan kas yang berasal dari SPP mahasiswa. Karena sumber inilah yang lebih bersifat rutin.

2. Jenis-Jenis pengeluaran kas

Pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara, baik

keperluan operasi program S-1 reguler, Mandiri, program Diploma III, dan Ekstensi, secara umum mencakup :

a. Belanja pegawai

Belanja pegawai terdiri dari : 1) Pendidikan, mencakup :

a) Kuliah di kelas

b) Dosen pembimbing dan penguji skripsi

d) Pelaksanaan administrasi

e) Pengawas ujian/koreksi/panitia ujian

f) Pembimbing praktikum / PKL g) Tim penilai karya ilmiah h) Penulis karya ilmiah

i) Tim pengembangan program pendidikan j) Dll…

2) Biaya penelitian

3) Pengabdian kepada masyarakat

4) Pembinaan dan pelayanan kesejahteraan masyarakat

5) Pembinaan kerumaah tanggaan dan lingkungan kampus b. belanja barang, mencakup :

1. Bahan 2. Inventaris

3. Langganan daya dan jasa, seperti rekening telepon

4. Penyelenggaraan, mencakup : a) Proses belajar-mengajar

b) Seminar dan workshop

c) Penyelenggaraan ujian dan kegiatan ilmiah, Dies natalis, penataran

c. Belanja pemeliharaan, mencakup : 1. Pemeliharaan perabot / inventaris

2. Pemeliharaan kendaraan operasional

3. Pemeliharaan investasi dan peralatan / perabot penunjang 4. Pemeliharaan gedung, instalasi air dan listrik

5. Dll…

d. Belanja perjalanan, mencakup :

1. Perjalanan dinas tugas belajar dosen dan pegawai

2. Bantuan perjalanan bagi tenaga akademik dan administrasi 3. Dll…

F. Sistem Pengawasan Internal Kas Pada Fakultas Ekonomi USU

1. Sistem pengawasan internal penerimaan akas Fakultas Ekonomi USU Untuk mengawasi prosedur penerimaan di Fakultas Ekonomi USU maka pihak manajemen menerapkan hal-hal berikut :

a. Tanggung jawab dalam setiap penanganan kas secara tegas dan pasti. b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya

pemasukan kas.

c. Memeriksa keabsahan penerimaan kas, misalnya berapa jumlah yang diterima dan siapa yang menerima.

e. Saldo kas yang ada selalu diperiksa oleh orang yang berwenang setiap periodenya.

f. Untuk membuktikan kebenaran buku kas, bukti-bukti pendukung tetap disimpan oleh bagian keuangan.

g. Fakultas hanya menyimpan sejumlah kas yang cukup umtuk kebutuhan

sehari-hari dan selebihnya disimpan di bank.

2. Sistem pengawasan internal pengeluaran kas Fakultas Ekonomi USU Sistem pengawasan yang dilakukan oleh Fakultas Ekonomi USU adalah sebagai berikut :

a. Fakultas menetapkan bagian-bagian tertentu yang berwenang untuk menandatangani kwitansi, cek dan alat pembayaran lainnya dalam

jumlah tertentu.

b. Penandatanganan cek dan alat pembayaran lainnya dilakukan oleh sekurang-kurangnya oleh 2 bagian.

c. Semua kwitansi yang akan dibayar umumnya mempunyai nomor urut. d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang

berbeda.

e. Bagian keuangan membuat laporan pengeluaran setiap bulannya.

f. Bagian keuangan akan mengeluarkan dana setelah terlebih dahulu

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan data yang telah disusun oleh penulis maka dapat disimpulkan

bahwa setiap perusahaan (dalam hal ini lembaga pendidikan) harus tetap menjaga jumlah uang kasnya agar tetap mencukupi pembiayaan operasionalnya sehari-hari.

Manajemen kas yang efektif juga memerlukan pengawasan internal yang baik guna melindungi kas dari pencurian atau penggelapan kas. Hal ini karena kas merupakan aktiva yang paling lancar, sehingga lebih mudah untuk diselewengkan

jika tidak dijaga dengan baik.

Secara umum sistem pengawasan kas selalu membedakan antara pihak

yang menangani pemasukan & pengeluaran dengan pihak yang melakukan pembukuan. Hal ini bertujuan mengurangi kemungkinan terjadinya manipulasi dalam pencatatan/pembukuan.

Karakteristik dari suatu kas adalah :

1. Menetapkan tanggung jawab dan tugas secara khusus dalam menangani

penerimaan & pengeluaran kas.

2. Mengadakan pemisahan terhadap penanganan dan pencatatan penerimaan kas. 3. Mengadakan audit internal pada selang waktu tertentu, terutama pemeriksaan

terhadap keadaan kas perusahaan.

4. Memilih dan menetapkan karyawan yang jujur dalam memegang kas

Berdasarkan hasil penelitian dan analisa terhadap sistem pengawasan internal kas pada Fakultas Ekonomi USU, maka penulis dapat menarik

kesimpulan sebagai berikut :

1. Struktur organisasi pada Fakultas Ekonomi USU dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan

pembagian tugas, fungsi, wewenang, serta tanggung jawab yang jelas. Hal ini sangat membantu dalam pelaksanaan pengawasan internal kas yang dilakukan

fakultas.

2. Penerimaan kas pada Fakultas Ekonomi USU berasal dari SPP Mahasiswa, Bantuan dana dari Pemerintah dan Sumbangan Masyarakat.

3. Pengawasan internal merupakan suatu sistem yang meliputi semua cara yang dipakai dalam suatu perusahaan/instansi untuk mengawasi kegiatan

perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan dari penyelewengan, agar semua rencana yang telah ditetapkan dapat berjalan secara baik.

4. Prosedur penerimaan kas dan pengeluaran kas pada Fakultas Ekonomi USU sudah cukup baik dengan adanya bukti-bukti yang dilaporkan & disimpan oleh

B. Saran

Berdasarkan data-data yang telah diuraikan sebelumnya, maka penulis

akan mencoba memberikan saran sesuai dengan kemampuan penulis sebagai uraian terakhir dari penulisan Tugas Akhir ini. Semoga saran ini akan bermanfaat bagi semua pihak yang berkepentingan. Beberapa saran yang ingin penulis

ungkapkan adalah sebagai berikut :

1. Sistem pengawasan yang berlaku di Fakultas Ekonomi USU hendaknya dapat

dipertahankan dan dapat ditingkatkan terus, mengingat semakin berkembangnya kemajuan disegala bidang terutama didunia pendidikan. 2. Sebaiknya selalu dilakukan pemeriksaan ketelitian terhadap angka dalam

penjumlahan dan pencatatan penerimaan kas dan dibuat laporan Realisasi harian untuk pengeluaran kas sehari-harinya.

3. Untuk menghindari terjadinya kecurangan dan penyelewengan pada Fakultas Ekonomi USU sebaiknya semua kwitansi yang telah dibayar, dicatat dalam suatu daftar menurut waktu pengeluarannya, sebelumnya harus disesuaikan

tanggal dan nama pada kwitansi agar sesuai dengan yang tercatat dalam buku kas.

DAFTAR PUSTAKA

Harahap, Sofyan Syafri, 2001. Sistem Pengawasan Manajemen ( Management Control System ), Jakarta : Pustaka Quantum.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Jakarta : Salemba Empat.

Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan, Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Suharli, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Perdagangan, edisi pertama, Yogyakarta : Graha Ilmu.