TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Diajukan Oleh :

MENTARI OKTAVIANI 102102180

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MENTARI OKTAVIANI

NIM : 102102180

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

Tanggal : 14 Juni 2013 Dosen Pembimbing Tugas Akhir

Iskandar Muda, SE, M.Si, Ak NIP.197607052002121002

Tanggal : ... 2013 Ketua Program Studi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak NIP. 131 127 370

Tanggal : ... 2013 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MENTARI OKTAVIANI

NIM : 102102180

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL GAJI

PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, 13 Juni 2013

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillah, Puji syukur yang tiada terhingga penulis panjatkan

kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya, penulis dapat

menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang

direncanakan. Tugas akhir ini disusun sebagai salah satu syarat untuk memperoleh

gelar Ahli Madya pada Fakultas Ekonomi Program Studi Diploma III Akuntansi

Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka

penulis menyusun tugas akhir ini dengan judul “ Sistem Pengawasan Internal Gaji Pada Fakultas Ekonomi Universitas Sumatera Utara”.

Dalam penulisan tugas akhir ini, penulis banyak menerima bantuan, bimbingan, dukungan dan nasehat – nasehat dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas

Ekonomi, Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar

yang telah mencurahkan perhatian dan membekali ilmu serta berbagi

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Universitas Sumatera Utara

3. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, M.Si, Ak, selaku dosen pembimbing tugas akhir

yang telah meluangkan waktu dan pikirannya untuk membimbing penulis

dalam penyelesaian tugas akhir ini.

5. Bapak Ahmad Faizul, SE, M.Si, selaku Supervisi magang.

6. Ibu Hj. Fepty Aniar, SE selaku Ka.Sub.Bag. Pendidikan Fakultas Ekonomi

Universitas Sumatera Utara.

7. Teristimewa Ayahanda Tumiran dan Ibunda Tatik Ernawati yang telah setia,

sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa,

pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril

maupun materil yang tidak akan mungkin terbalas, hanya skripsi minor ini

yang penulis persembahkan sebagai awal dari keberhasilan penulis di masa

mendatang, Amin

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di

masa yang akan datang. Harapan penulis, semoga tugas akhir ini dapat

memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu

Semoga Allah SWT memberikan balasan semua bantuan yang diberikan.

Akhirnya Penulis berharap semoga Tugas Akhir ini dapat menambah dan

memperluas pengetahuan kita semua, terima kasih.

Medan, 13 Juni 2013

Penulis:

MENTARI OKTAVIANI

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BABI : PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...3

C. Manfaat dan Tujuan Penelitian ...4

a. Manfaat Penelitian ...4

b. Tujuan Penelitian ...4

D. Rencana Penulisan ...4

1.Jadwal Penelitian ...5

2. Rencana Isi ...6

B. Struktur Organisasi dan Personalia ...9

C. Job Description ...15

D. Jaringan Kegiatan ...19

E. Kinerja Kegiatan Terkini ...20

F. Rencana Kegiatan ...21

BAB III : SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA ...22

A. Pengertian Gaji ...22

B.Unsur-unsur Gaji ...24

C.Sistem Penggajian ...28

D.Prosedur Perhitungan Gaji ...30

BAB IV : KESIMPULAN DAN SARAN ...37

A.Kesimpulan ...37

B. Saran ...38

DAFTAR TABEL

NOMOR JUDUL HALAMAN 1.1 Jadwal penelitian dan penyusunan Tugas Akhir…… 5

3.1 Daftar perhitungan gaji pada Fakultas Ekonomi

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

2.1

Bagan struktur organisasi Fakultas EkonomiBAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam melaksanakan kegiatan operasi perusahaan/instansi diperlukan

adanya manajemen perusahaan/instansi (Fakultas Ekonomi Universitas Sumatera

Utara) yang baik dengan ditunjang oleh personil yang berkualitas agar dapat

berkarya secara efisien. Berbagai sarana dan usaha dilakukan perusahaan/instansi

agar tujuan perusahaan/instansi dapat terealisasikan. Berhasil atau tidaknya suatu

perusahaan/instansi dipengaruhi oleh beberapa faktor, diantaranya faktor tenaga

kerja. Perusahaan/instansi dalam melaksanakan kegiatan usahanya sangat

membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.

Sumber Daya Manusia atau SDM adalah salah satu faktor yang sangat

penting dalam mewujudkan tujuan instansi. Tenaga kerja memberi sumbangan

berupa tenaga, pikiran, pengalaman dan keahlian.

Berbicara mengenai tenaga kerja ini, maka kita tidak dapat berpaling dari

biaya gaji. Gaji merupakan bagian dari kompensasi yang paling besar yang

diberikan sebagai balas jasa kepada karyawan.

Pada hakikatnya, tenaga kerja akan lebih produktif dan akan memiliki rasa

cinta terhadap perusahaan/instansi apabila tenaga kerja tersebut menerima gaji

yang seimbang dengan kontribusinya terhadap perusahaan/instansi, dan

maka akan ada kemungkinan tenaga kerja tersebut akan berupaya melakukan

tindakan – tindakan seperti : melakukan demo untuk kenaikan gaji, mogok kerja,

dan melakukan kegiatan – kegiatan yang tidak sesuai dengan ketentuan

perusahaan dan dapat merugikan perusahaan/instansi.

Adanya penetapan tentang peraturan yang berhubungan dengan

penggajian dari pemerintah akan membuat perusahaan/instansi akan lebih

memperhatikan penentuan tarif gaji sehingga dapat menghindari kemungkinan

terjadinya penyelewengan. Khususnya perusahaan yang mempunyai tenaga kerja

dalam jumlah yang besar, maka pembayaran gaji di dalamnya harus di awasi.

Walaupun demkian masih saja sering terjadi kecurangan – kecurangan dalam

penetapan sampai pendistribusian gaji. Untuk mengatasi hal ini setiap perusahaan

harus melakukan pengawasan internal gaji agar tercipta hubungan yang harmonis

antara perusahaan/instansi dengan tenaga kerja.

Fakultas Ekonomi Universitas Sumatera Utara merupakan salah satu instansi pemerintahan yang bergerak di bidang pendidikan, yang mana di

dalamnya terdapat struktur organisasi yang masing-masing memiliki jabatan, dan

juga memilki jumlah dosen dan pegawai yang cukup banyak. Banyaknya tenaga

kerja yang digunakan fakultas maka biaya gaji merupakan salah satu unsur utama

dari pengeluaran yang dapat menyebabkan banyak resiko kemungkinan terjadinya

kecurangan. Bagian keuangan merupakan bagian yang sangat rawan terhadap

penyelewengan terutama dalam hal pengeluaran kas seperti pembayaran gaji ini.

Beberapa jenis penyelewengan yang mungkin terjadi yaitu : memperbesar

sengaja tidak mencatat pengurangan atas gaji, dan tetap mencantumkan nama

mantan pegawai dalam daftar gaji.

Hal ini bisa saja membuat mereka merasa kesulitan dalam mengadakan

pengawasan atas gaji kepada para dosen dan pegawai. Mengingat masalah gaji

merupakan masalah yang sensitif, maka fakultas perlu mengembangkan suatu

pengawasan bagi penggajian dan upah untuk para pegawai.

Sistem gaji yang baik adalah sistem yang dibantu dengan pengawasan

yang baik oleh pihak manajemen perusahaan dengan dapat merancang motivasi

kerja karyawan melalui pemberian gaji yang sesuai, tunjangan bonus dan

sebagainya. Melihat begitu pentingnya suatu sistem pengendalian gaji, maka

penulis tertarik membuat tugas akhir ini dengan judul “ Sistem Pengawasan Internal Gaji Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Rumusan Masalah

Pengawasan gaji sangatlah penting dilakukan untuk menghindari

kemungkinan terjadinya penyelewengan terhadap penetapan sampai

perindistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri.

Dengan adanya pengawasan yang tegas dan objektif, fakultas dapat mendorong

dosen dan pegawai untuk semakin produktif lagi dan bertindak jujur terhadap

pekerjaan yang menjadi tanggung jawabnya. Berdasarkan hal tersebut di atas

C. Manfaat dan Tujuan Penelitian

a. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti

adalah:

1. Bagi peneliti, sebagai bahan masukan apabila diminta pendapat

mengenai sistem pengawasan internal gaji dan upah pada Fakultas

Ekonomi USU.

2. Bagi perusahaan dapat memberikan masukan sebagai bahan

perbandingan dalam menentukan kebijaksanaan di masa yang akan

datang.

3. Bagi peneliti lainnya dapat berguna sebagai bahan masukan untuk

menyempurnakan penelitian-penelitian sejenis berikutnya.

b. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai

berikut:

1. Untuk mengetahui bagaimana manajemen Fakultas Ekonomi USU

dalam melaksanakan pengawasan internal gaji dan upah.

2. Untuk mengetahui apakah sistem pengawasan internal gaji dan upah

yang diterapkan Fakultas Ekonomi USU sudah efektif.

D. Rencana Penulisan

1. Jadwal Survei / Observasi

Tempat : Fakultas Ekonomi USU yang terletak di Jl. Prof. TM.

Hanafiah,

Berikut ini adalah penjelasan dari jadwal survey / observasi penulis :

T a b e l 1 . 1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

Menerima surat persetujuan judul Tugas

Akhir dari Ketua Prodi D III Akuntansi dan

penetapan dosen pembimbing oleh Ketua

Prodi D III Akuntansi

2

Pengumpulan data mengenai profil Fakultas

Ekonomi Universitas Sumatera Utara serta

data yang berkaitan dengan masalah yang

akan dibahas.

3 Pengolahan data Analisa data

4 Penyusunan Tugas Akhir

5 Bimbingan kepada dosen pembimbing dan

Penyempurnaan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir

yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian dan

rencana penulisan.

BAB II : FAKULTAS EKONOMI USU

Pada bab ini, penulis akan menguraikan mengenai sejarah singkat

FE USU, struktur organisasi dan personalia, job description,

jaringan kegiatan, kinerja kegiatan terkini, serta rencana kegiatan

Fakultas Ekonomi Universitas Sumatera Utara.

BAB III : SISTEM PENGAWASAN INTERNAL GAJI PADA FE USU

Pada bab ini, penulis akan meguraikan pengertian gaji ,

unsur-unsur gaji , sistem penggajian, dan prosedur perhitungan gaji.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis akan mengambil

kesimpulan dari penelitian yang dilakukan pada Fakultas Ekonomi

USU dan beberapa saran yang mungkin akan bermanfaat bagi

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi USU mempunyai ciri khas tersendiri di dalam

kelahirannya. Ciri khas itu dapat ditandai dengan sejarah lahirnya di luar kota

Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakuftas Ekonomi lahir dan

didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kutaraja (Banda

Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan USU sendiri pada waktu itu berada di kota Medan, Namun

Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama

dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu

itu tehnik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada dibawah Presiden USU (istilah untuk nama pimpinan

pada waktu itu).

Berhubungan Fakultas Ekonomi USU yang berkedudukan di Kutaraja

(sekarang Banda Aceh) memisahkan diri dari USU dan bergabung dengan

Universitas Syiahkuala, maka Fakultas Ekonomi USU didirikan di Medan dan

memperoleh status Negeri dengan Surat Keputusan Menteri Perguruan Tinggi

dan Ilmu Pengetahuan R.I No. 64/1961 tentang Penegerian Fakultas Ekonomi

yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan kedalam

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan Tinggi

No. 131/DIKTI/Kep/1984, dan disusul dengan Surat Keputusan No.

23/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987,

Fakultas Ekonomi USU mengasuh dua jenjang Program Pendidikan, yaitu

Program Pendidikan Strata -1 Program Pendidikan D-III.

Program Pendidikan Strata -1 meliputi 3(tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma –III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

Mahasiswa pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan

pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

a.Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b.Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c.Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d.Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeeholders lainnya.

e.Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organissi profesional dan lembaga lain yang bertaraf

nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah:

a.Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b.Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian

dan pengabdian pada masyarakat dan responsif terhadap

perkembangan/perubahan.

B. Struktur Organisasi dan Personalia

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

melalui saluran tunggal.

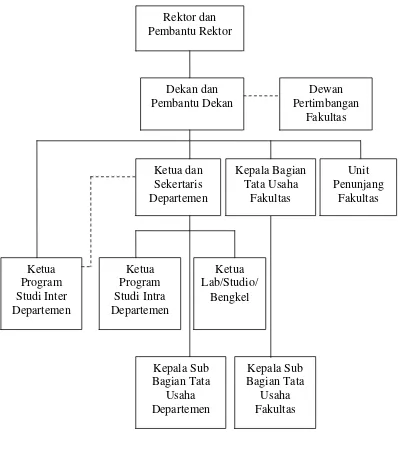

Struktur organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat

Gambar 2.1

Bagan Struktur Organisasi Fakultas Ekonomi USU Sumber : Buku Pedoman dan Informasi FE USU 2007 – 2008

1. Pimpinan Fakultas Ekonomi Universitas Sumatera Utara

Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak

Pembantu Dekan I : Fahmi Natigor Nasution,SE,M.Acc,Ak

Pembantu Dekan II : Drs. Arifin Lubis,M.M,Ak

Pembantu Dekan III : Ami Dilham, SE,M.Si

2. Dewan Pertimbangan Fakultas

Ketua : Dr. Murni Daulay, M.Si

Sekretaris : Dr. Muflisch Lufti, MBA

Anggota : Prof. Dr. Azhar Maksum, M.Ec. Acc

Fahmi Natoigor Nasution, SE, M.Acc, Ak

Drs. Arifin Lubis, M.M, Ak

Ami Dilham, SE, M.Si

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Prof. Dr. Paham Ginting, MS

Prof. Dr. Rismayani, M.Si

Prof. Dr. Ramli, MS

Prof. Dr. Sya’ad Afifuddin, S, SE, M.Ec

Prof. Dr. Lic, rer, reg, Siroruzilam, SE

Prof. Erlina, M.Si, Ph.D, Ak

Prof. Dr. Prihatin Lumbanraja, M.Si

Dr. Syafaruddin Ginting, S, MAFIS, Ak

Dr. Isfenti Sadalia, ME

Dr. Endang Sulistya Rini, SE, M.Si

Irsad, SE, M.Sos, Sc, Ph.D

Drs. Firman Syarif, M.Si, Ak

Drs. M. Lian Dalimunte, M.Ec, Ac, Ak

3. Bagian Tata Usaha

Kep. Bag. Tata Usaha : Ridwan Saleh, SH, CN

Kasub. Keuangan : Ahmad Faizul, SE, M.Si

Kasub. Perlengkapan : Sodali

Kasub. Akademik : Dra. Cut Nilawati

Kasub. Kemahasiswaan : Zailana, S.Sos

4. Departemen

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, M.Ec

Sekretaris : Drs. Syahrir Hakim Nst, M.Si

b. Manajemen

Ketua : Dr. Isfenti Sadalia, SE, ME

Sekretaris : Dra. Marhayanie, M.Si

c. Akuntansi

5. Program Studi

a. Program Studi S1 Ekonomi Pembangunan

Ketua : Irsyad Lubis, SE, M.Soc, Sc, Ph.D

Sekretaris : Paidi Hidayat, SE, M.Si

b. Program Studi S1 Manajemen

Ketua : Dr. Endang Sulistya Rini, M.Si

c. Program Studi S1 Akuntansi

Ketua : Drs. Firman Syarif, M.Si, Ak

Sekretaris : Dra. Mutia Ismail, MM, Ak

d. Program Studi DIII Keuangan

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi, SE, M.Si

e. Program DIII Akuntansi

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak

f. Program DIII Kesekretariatan

Ketua : Dr. Beby Karina Fawzeea Sembiring, SE, MM

C. Job Description

Berikut ini adalah job description pada Bagian Tata Usaha Fakultas

Ekonomi Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha

Fungsinya:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub

Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menghimpun dan menelaah peraturan perundang – undangan di

bidang ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dan

kerumahtanggaan .

d. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

e. Melakukan urusan penerimaan tamu Pimpinan, rapat dinas dan

pertemuan ilmiah dilingkungan fakultas.

f. Mengumpulkan dan mengolah data keuangan.

g. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

h. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya

j. Melakukan penyimpanan dokumen dan surat bidang keuangan.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

2. Sub Bagian Akademik

Fungsinya:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian

dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data dan pencapaian target

kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

3. Sub Bagian Umum dan Keuangan

Fungsinya:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

b. Mengumpulkan dan mengolah data ketatausahaan dan

kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas, dan

pertemuan ilmiah di lingkungan fakultas.

e. Mangumpulkan dan mengolah data keuangan

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, fakansi, perjalanan

dinas, pekerjaan borongan, dan pembelian serta pengeluarn lainnya,

yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyususn laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

4. Sub Bagian Kepegawaian

Fungsinya:

a. Menyusun Rencan Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Menyusun konsep juklak/juknis di bidang kepegawaian.

c. Melaksanakan proses pengadaan dan pengangkatan pegawai.

f. Memproses penetapan angka kredit jabatan fungsional, usulan

kenaikan jabatan/pangkat, surat keputusan mengajar, pengangkatan

guru besar tetap/tidak tetap/emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai.

h. Memproses SK jabaan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Meyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

Fungsinya

a. Menyusun rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan

alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan

kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat

universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan.

i. Melakukan Penyajian Informasi kemahasiswaan dan alumni.

j. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

6. Sub Bagian Perlengkapan

Fungsinya:

a. Menyusun Rencan Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggan dan

perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang

kerumahtanggan dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D. Jaringan Kegiatan

pembinaan aktivitas akademik. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian –

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan – lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga

pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

tujuan yang telah digariskan oleh fakultas dapat tewujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian – penelitian ilmiah

khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan

masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar –

seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak

dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

Fakultas juga terus melakukan pembinaan terhadap civitas akademik agar dapat

menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas

yang baik.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari – hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isr’a

Mi’raj, dan lain - lain) sehingga para civitas akademika selalu memiliki nilai –

nilai dan norma – norma keagamaan dalam menjalani hidup, serta selalu bertaqwa

kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara

lain adalah sebagai berikut:

1. Persiapan kuliah mahasiswa semester genap / ganjil.

2. Perkuliahan semester genap / ganjil.

3. Ujian mid semester / ujian semester genap / ganjil.

BAB III

SISTEM PENGAWASAN INTERNAL GAJI PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Dalam bab ini, peneliti mencoba untuk membandingkan antara penerapan

pengawasan gaji pada Fakultas Ekonomi Universitas Sumatera Utara dengan

teori yang didapatkan peneliti.

Setiap perusahaan dalam melaksanakan kegiatannya sudah pasti

membutuhkan karyawan untuk menjalankan kegiatan operasi. Begitu juga dengan

Fakultas Ekonomi Universitas Sumatera Utara yang bergerak dalam bidang

pendidikan. Karyawan yang bekerja akan mendapat balas jasa dan kompensasi.

Dimana kompensasi yaitu fungsi manajemen personalia yang merupakan balas

jasa untuk memotivassi karyawan tersebut. Karyawan- karyawan tersebut bekerja

bukan berdasarkan unsur paksaan dari perusahaan.

Salah satu cara untuk meningkatkan rangsangan kerja para pegawai yaitu

dengan memberi imbalan dalam bentuk uang atau barang. Balas jasa yang

diterima dalam bentuk uang disebut sebagai gaji. Pembayaran gaji dan upah

merupakan masalah yang dapat mempengaruhi hubungan antara tenaga kerja

dengan pimpinan. Untuk itu dalam bab ini penulis mancoba membahas yang

menjadi topik penelitian yaitu bagaimana pelaksanaan pengawasan gaji dan upah

pegawai pada Fakultas Ekonomi Universitas Sumatera Utara.

A. Pengertian Gaji

Istilah gaji biasanyanya digunakan untuk pembayaran yang kepada

pengajar bertugas mendidik, serta melakukan penelitian dan pelayanan kepada

masyarakat. Jumlah gaji yang dibayar biasanya secara berkala dan tetap serta pada

umumnya ditetapkan bulanan.

Disamping gaji, pegawai di Fakultas Ekonomi Universitas Sumatera Utara

mungkin memperoleh manfaat lain yang diberikan dalam bentuk tunjangan

misalnya tunjangan jabatan, unjangan umum, uang lembur, uang lembur, dan

lain-lain.

Selain itu ada beberapa definisi menurut para ahli ekonomi mengenai gaji,

antara lain :

Menurut Sugiyarso dan Winarni (2005:95) adalah:

“ Gaji merupakan sejumlah pembayaran kepada pegawai yang diberi tugas

administrasi dan manajemen yang biasanya ditetapkan secara bulanan”.

Menurut Mulyadi (2001:377) adalah :

“ gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang

dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, dan

dibayarkan secara tetap perbulan”.

Menurut Amstrong (1983) adalah :

“ gaji merupakan bayaran pokok yang diterima oleh seseorang, tidak

termasuk unsur-unsur variable dan tunjangan lainnya”.

Menurut Warren dan Reeve (2005:7)adalah :

“ istilah gaji biasanya digunakan untuk pembayaran atas jasa manajerial,

Menurut Malthis dan Jackson(2002 : 119)adalah:

“ gaji merupakan yang konsisten dari satu period eke periode lain dengan

tidak mengandung jumlah jam kerja”.

Gaji merupakan pembayaran yang dibayarkan kepada pemimpin, pengawas,

pegawai tata usaha atau lainnya.

Maka dapat disimpulkan bahwa gaji biasanya digunakan untuk pembayaran

atas jasa manajemen, edministrativ, mendidik atau jasa-jasa yang serupa dengan

jumlah gaji yang dibayar secara berkala dan tetap, misalnya dalam waktu

perbulan.

B. Unsur-unsur Gaji

Karyawan adalah aset perusahaan, oleh karena itu harus diperhatikan

sebaik-baiknya tenaga dan keahlian yang diberikan karyawan harus sesuai dengan

imbalan atau penilaian. Perusahaan membeli jasa para karyawan maka dapat

menjamin kesejahteraan dan kelangsunganhidup keluarganya dengan pemberian

berupa gaji dan tunjangan-tunjangan lainnya. Selain penting bagi karyawan, gaji

penting pula bagi perusahaan karena merupakan komponen biaya yang besar dan

membutuhkan tenaga ekstra untuk menghindari terjadinya penyelewengan.

Pada Fakultas Ekonomi Universitas Sumatera Utara, gaji penting bagi

pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivator

mereka. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga

Di dalam masyarakat masih baynyak menganggap bahwa istilah gaji

merupakan balas jasa yang diberikan oleh atasan kepada pegawai. Unsur – unsur

gaji pada perusahaan milik Negara dan swasta memiliki perbedaan.

Ada bermacam – macam unsur gaji dan upah yang sering kita jumpai

diberbagai macam buku, namun menurut Malthis dan Jackson ( 2002; 118) unsur

– unsur gaji dan upah tersebut adalah sebagai berikut:

1. Kompensasi Langsung, terdiri dari:

a. Gaji Pokok

Yaitu kompensasi dasar yang diterima oleh karyawan biasanya sebagai gaji

atau upah.

Gaji pokok terdiri dari:

Gaji yaitu bayaran yang konsisten dari suatu periode ke periode – periode

lain dengan tidak memandang jumlah jam kerja.

Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah

waktu jam kerja

b. Gaji Variabel

Yaitu kompensasi dikaitkan dengan kinerja individual, kelompok atau

organisasi.

Gaji variabel terdiri dari:

Bonus yaitu tambahan atas upah biasanya dimana dalam pemberiannya

tidak memperhatikan tingkat produktivitas masing – masing karyawan.

Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada

pemilik saham

2. Kompensasi tidak langsung

a. Asuransi kesehatan

b. Dana pensiun

c. Libur penggantimm

d. Kompensasi kinerja

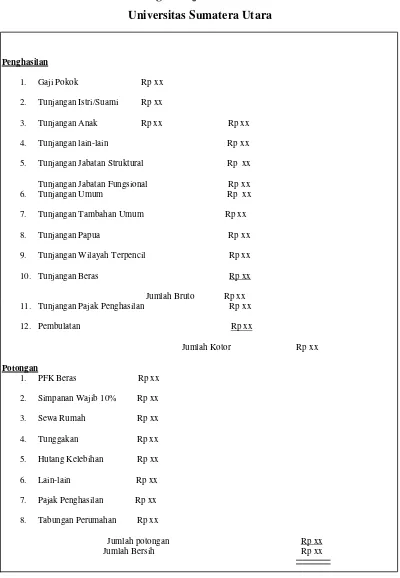

Adapun unsur-unsur gaji pada Fakultas Ekonomi Universitas Sumatera

Utara :

1.Gaji pokok adalah gaji yang diberikan kepada PNS/ CPNS yang diangkat dalam

satu pangkat/ golongan ruang atau masa kerja sesuai dengan ketentuan yang

berlaku,

2.Tunjangan istri/suami adalah tunjangan yang diberikan kepada PNS/ CPNS

yang beristri/ besuami yang sah sesuai dengan ketentuan yang berlaku,

3.Tunjangan anak adalah tunjangan yang diberikan kepada PNS/ CPNS yang

mempunyai anak ( anak kandung, anak tiri, dan anak angkat ) yang belum

berusia 21 tahun dan tidak atau belum pernah menikah dan tidak mempunyai

penghasilan sendiri.

4.Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai negeri sipil

yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku.

Adapun persentase tunjangan yang diperoleh karyawan pada golongan

Golongan IIIA : 146% x gaji pokok

Golongan IIIB : 139% x gaji pokok

Golongan IIIC : 133% x gaji pokok

Golongan IIID : 127% x gaji pokok

Golongan IVA : 114% x gaji pokok

Golongan IVB : 107% x gaji pokok

Golongan IVC : 107% x gaji pokok

Golongan IVD : 101% x gaji pokok

5.Tunjangan jabatan struktural adalah tunjangan yang berdasarkan pada

sekretariat daerah, dinas daerah dan lembaga teknis lainnya,

6.Tunjangan jabatan fungsional adalah tunjangan jabatan yang diberikan kepada

pegawai negeri sipil yang menjabat jabatan fungsional sebagaimana diatur

dalam keputusan menteri yang membidangi pendayagunaan aparatur negara,

7.Tunjangan pajak penghasilan adalah tunjangan ini biasanya disubsidi oleh

pemerintah, tapi dimasukkan juga kedalam potongan,

8.Tunjangan beras adalah tunjangan pangan yang diberikan kepada pegawai

negeri sipil dalam bentuk natura ( beras ) sebesar 10 kg per jiwa dalam bentuk

natura ( uang ).

9.Lembur adalah upah yang dibayarkan karyawan yang melebihi jam kerja biasa

yang telah ditetapkan sebelumnya.

Sumber gaji lain pada Fakultas Ekonomi Universitas sumetera Utara

•Honorarium Program S-1 Ekstensi

•Honorarium Program S-1 Reguler

•Honorarium Program D-3

C. Sistem Penggajian

Sistem penggajian pada Fakultas Ekonomi Universitas Sumetera Utara

tidak jauh berbeda dengan sistem penggajian pada instansi pemerintah lainnya.

Sistem penggajian merupakan rangkaian dari kegiatan yang saling berkaitan satu

sama lain. Sebagaimana telah diketahui bahwa sistem merupakan sekelompok

atau lebih komponen yang saling berkaitan atau subsistem-subsistem yang saling

bersatu untuk mencapai satu tujuan yang sama (hall, 2001), demikian halnya dengan sistem penggajian yang terdiri dari beberapa prosedur yang saling

berkaitan.

Sistem penggajian yang baik adalah sistem penggajian yang terdiri dari

jaringan prosedur yang saling berkaitan. Dimana prosedur memiliki fungsi

masing-masing dan dilakukan oleh bagian-bagian yang berbeda di dalam

perusahaan. “ Prosedur adalah tata cara kerja atau cara menjalankan Suatu

pekerjaan”.

Pada Fakultas Ekonomi Universitas Sumatera Utara, prosedur pencatatan

5.Bagian Pembuat Data

Bagian pembuat data bertugas mengolah data, dimana data harus selalu dicek

apakah ada perubahan data atau tidak. Bila ada perubahan, maka secara otomatis

akan berubah oleh database.

Setiap bulannya bagian pembuat data mengajukan data-data terebut ke biro

rektor, di biro rektor bagian penguasa anggaran akan mengeluarkan Surat

Perintah Membayar (SPT). Setelah itu, baru pihak Fakultas ini ke Kantor

Perbendaharaan Negara supaya dikeluarkannya Surat Perintah Pencairan Dana

(SP2D) untuk disetujui.

6.Bendaharawan

Setiap tanggal 1, dan yang sudah dicairkan ditransfer ke rekening bank Mandiri.

Bagian bendaharawan akan mengambil cek, dan nomor fakultas, setelah itu

dana diambil ke Bank Mandiri. Di fakultas Gaji dibagi ke pegawai maupun

dosen.

Khusus untuk pegawai maupun dosen yang golongan III dan IV, gaji dibayarkan

langsung ke rekening masing-masing. Penggajian dilakukan secara berkala

selama dua tahun sekali.

7.Internal Auditor

Dalam hal gaji auditor ini akan mengawasi apakah prosedur-prosedur

pencatatan dan pendistribusian gaji telah dijalankan sebagaimana yang telah

Menurut Mulyadi (2001 : 382) sistem penggajian terdiri dari jaringan prosedur yaitu :

1.Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik, 2.Prosedur pencatat waktu kerja, pencatatan waktu kerja diperlukan bagi

karyawan di fungsi produksi untuk keperluan distribusi biaya gaji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut.

3.Prosedur pembuatan daftar gaji, dalam prosedur ini fungsi pembuatan daftar gaji membuat daftar gaji karyawan.

4.Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja.

5.prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Menurut penulis, perbedaan sistem penggajian yang dilaksanakan pada

Fakultas Ekonomi Universitas Sumatera Utara dengan teori yang ada bukanlah hal

yang salah mengingat perusahaan tersebut merupakan salah satu instansi

pemerintah sehingga menggunakan sistem penggajian pemerintahan, sedangkan

teori yang dikemukakan di atas merupakan prosedur umum yang digunakan dalam

perusahaan swasta.

D. Prosedur Perhitungan Gaji

Istilah internal control diterjemahkan ke dalam Bahasa Indonesia sebagai

control intern atau sering juga di tulis sebagai pengawasan intern atau

pengendalian intern. Secara umum pengendalian intern bertujuan untuk

meminimumkan kesalahan-kesalahan yang terjadi dalam perusahaan. Sebelum

menulis lebih lanjut penulis akan memberikan beberapa pengertian dari

Menurut Hermanto (2001:110) definisi pengendalian Intern sebagai

berikut: “Sistem Pengendalian Intern adalah suatu tipe pengawasan yang

dirancang dengan diintegrasikan kedalam sistem pembagian pendelegasian tugas,

tanggung jawab, wewenang dalam struktur organisasi perusahaan”.

Menurut Ikatan Akuntan Indonesia (2002:341) dalam buku Standard

Profesi Akuntan Publik menyatakan bahwa: “Pengawasan Intern adalah kebijakan

dan prosedur untuk memperoleh keyakinan yang memadai bahwa tujuan satuan

yang spesifik akan tercapai”.

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan bahwa

maksud pengawasan intern gaji dan upah adalah meliputi struktur organisasi dan

semua cara-cara dan alat –alat yang dikoordinasikan terutama yang menyangkut

dan berhubungan dengan gaji dan upah.

Untuk terlaksananya pengawasan intern gaji dan upah dengan baik maka

perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal

sampai dengan selesai tidak boleh dikrjakan oleh satu orang, hal ini penting untuk

menghindari tugas rangkap yang dapt memungkinkan trjadinya penyelewengan.

Penerimaan karyawan tidak boleh dilakukan oleh bagian yang membutuhkan.

Adapun bagian – bagian yang berhubungan dengan pengawasan intern gaji

dan upah menurut Baridwan (2002:125)adalah :

1.Mandor

Tugas seorang mandor dalam pengawasan gaji adalah untuk mencapai atau

2. Bagian Gaji

Fungsi atau tugas bagian gaji dalam pengawasan gaji untuk seluruh karyawan

adalah membuat formulir dan laporan tentang gaji dan menyusun statistik gaji.

3. Bagian Personalia

Tugas bagian personalia dalam pengawasan gaji adalah meneliti nama-nama

yang tertera dalam daftar gaji, daftar tarif gaji dan potongannya.

4. Auditor

Tugas auditor dalm pengawassan gaji adalah mengawasi pelaksanaan prosedur

pembayaran gaji.

5. Kasir

Tugas kasir dalam pengawasan gaji adalah untuk melakukan pembayaran gaji

kepada setiap pekerja.

Demi terciptanya sistem informasi atas gaji serta pengawasan intern gaji

yang baik pada Fakultas Ekonomi Universitas Sumatera Utara, dilakukan

pembayaran gaji yang pelaksanannya melibatkan beberapa bagian yaitu :

1. Bagian Personalia

Apabila ada suatu bagian dalam perusahaan yang membutuhkan karyawan

baru harus mengajukan formulir permintaan tenaga kerja baru kepada bagian

personalia.

Dari formulir tersebut harus disetujui oleh kepala bagian yang

membutuhkan. Kemudian berdasarkan formulir baru tersebut bagian personalia

akan memeriksa permintaan karyawan baru dengan meliaht surat-surat

Tetapi apabila belum ada permohonan yang masuk, maka bagian

personalia akan mencari karyawan baru dengan menghubungi sumber tenaga

kerja seperti :

a. Teman – teman pegawai perusahaan.

b. Badan – badan penempatan tenaga kerja

c. Advertensi

d. Dan lain – lain

Berdasarkan surat permohonan yang masuk tersebut, kemudian bagian

personalia menyelenggarakan test untuk kemampuan calon – calon karyawan dan

berdasarkan hasil test diumumkan beberapa karyawan yang diterima.

Kemudian mereka akan diminta untuk mengikuti test kesehatan, bagi

karyawan yang lulus test pertama. Setelah test kesehatan mereka kemudian akan

diwawancarai. Berdasarkan hasil wawancara ini, maka penentuan karyawan yang

diterima akan ditentukan untuk diterima menjai karyawan baru dalam perusahaan

tersebut.

Bagi calon karyawan yang telah memenuhi pernyataan tersebut akan

diangkat menjadi karyawan dengan masa percobaan selama 3 bulan, selama masa

percobaan dilakukan, akan ditentukan karyawan tersebut akan mendapat

kedudukan dan penggajian sesuai dengan ketentuan yang telah berlaku.

2. Bagian Pengawasan Waktu

Semuanya pembayaran gaji diawasi oleh bagian personalia. Tiap

sistem shiff dan mempunyai jam kerja 12 jam sehari dan 96 jam seminggu. Untuk

hal ini terlebih dahulu diperlukan waktu 12-14 jam khusus tentang penyimpangan

waktu kerja dan istirahat yang dikeluarkan kantor Depnaker setempat.

3. Bagian Administrasi dan Keuangan

Bagian ini bertugas untuk menandatangani daftar gaji, dan kartu gaji yang

diterima dari bagian pendistribusian biaya dan mengirimkannya kepada kasir di

bagian pembukuan.

4. Kasir

Kasir membuat kwitansi pembayaran dan mengirimkannya kepada bagian

pembukuan.

5. Bagian Pembukuan

Daftar gaji yang diterima dari begian pendistribusian biaya dibukukan

dalam buku besar dengan jurnal :

Gaji ……….Rp xxx

Hutang gaji ……….Rp xxx

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan upah

telah dibayarkan kepada bagian pembukuan akan menjurnal :

Hutang gaji ………...Rp xxx

Kas ………..Rp xxx

6. Internal Auditor

Bagian ini bertugas mengawasi jalannya prosedur pengawasan internal

Fakultas Ekonomi Universitas Sumatera Utara secara menyeluruh.

Untuk malaksanakan sistem pengawasan intern gaji , ada lima komponen yang

• Lingkungan pengawasan

• Penilaian resiko

• Kegiatan pengawasan

• Informasi dan komunikasi, dan

• Monitoring

Pada Fakultas Ekonomi Universitas Sumatera Utara, sistem pengawasan

intern gaji dan upah dilakukan dengan cara, membuat daftar gaji yang dilakukan

oleh pembuat daftar gaji berdasarkan golongan masing-masing pegawai.

Kemudian diperiksa oleh kuasa pembuat komitmen lalu diajukan oleh

pejabat penandatangan dengan mengeluarkan Surat Perintah Membayar (SPM).

Setelah itu diajukan oleh Kantor Pelayanan Pembendaharaan (KPPN) Medan

yang diajukan oleh Bendaharawan rutin dan diperiksa lagi oleh Bendaharawan

tersebuut dan ditandatangani dengan menggunakan rekening bendaharawan rutin.

Di bawah ini akan diperlihatkan tabel daftar perhitungan tentang daftar

Tabel 3.1

Daftar Perhitungan Gaji Pada Fakultas Ekonomi Universitas Sumatera Utara

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab-bab

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan mengajukan

saran-saran yang mungkin akan bermanfaat dan berguna pada Fakultas Ekonomi

Universitas Sumatera Utara.

A. Kesimpulan

Berdasarkan hasil data dan hasil riset (survey), penulis mencoba

memberikan kesimpulan yang berhubungan dengan pengawasan internal gaji

pada Fakultas Ekonomi Universitas Sumatera Utara.

1. Sistem pengendalian internal gaji pada Fakultas Ekonomi Universitas

Sumatera Utara telah efektif dan sudah sesuai dengan standar yakni standar

Kantor Pelayanan Perbendaharaan Negara.

2. Setiap pembayaran didasarkan pada bukti pembayaran gaji dilakukan secara

tunai dan slip pembayaran gaji harus ditanda tangani oleh pegawai yang

bersangkutan.

3. Catatan-catatan dan dokumen penting tentang kepegawaian disimpan dalam

lemari dalam bundel-bundel dalam satu tahun anggaran yang termasuk daftar

hadir para pegawai.

4. Sistem pengendalian internal gaji telah dilaksanakan dengan baik dan

melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung

5. Sistem perhitungan gaji yang diterapkan harus berdasarkan apa yang berlaku

didalam Fakultas Ekonomi Universitas Sumatera Utara.

6. Unsur-unsur gaji pada Fakultas Ekonomi Universitas Sumatera Utara telah

dipenuhi dengan baik ditandai dengna pemberian kesejahteraan para

pegawainya dengan memberikan tunjangan-tunjangan.

7. Prosedur penacatatan gaji yang dilakukan oleh Fakultas Ekonomi Universitas

Sumatera Utara dijalankan sesuai dengan bagian masing-masing sehingga

prosedur dapat berjalan sebagaimana mestinya.

B.

SaranSaran yang penulis sampaikan dibawah ini berdasarkan kesimpulan yang telah

dibuat pada bagian sebelumnya. Saran-saran yang mungkin bermanfaat bagi

kepentingan perusahaan dimasa mendatang adalah sebagai berikut :

1. Pengawasan intern gaji telah efektif, sebaiknya dipertahankan dan bila perlu

ditingkatkan sehingga penyelewengan dapat dihindari.

2. Sistem pelaksanaan pengawasan intern gaji mengenai pembayaran, walaupun

dalam perubahan pangkat dan tariff pada Fakultas Ekonomi Universitas

Sumatera Utara telah efektif. Mengingat tidak adanya keterlambatan dalam

pembayaran penggajian. Hal ini tentunya dapat dipertahankan dan

ditingkatkan sehingga kesejahteraan pegawai dan dapat bertahan lama,

3. Daftar hadir hendaknya ditandatangani langsung oleh pegawai yang

bersangkutan, agar tidak terjadi tanda tangan yang sama dengan pegawai yang

lainnya.

4. Sistem pengawasan intern terhadap gaji mengenai fungsi pemotonga yamg

dilaksanakan Fakultas Ekonomi Sumatera Utara lebih ditingkatkan antara

fungsi keuangan dan fungsi akuntansi, agar dapat meningkatkan produktivitas

instansi, karena segala bentuk tindakan penyelewengan dan kecurangan yang

dapat merugikan instansi dapat diminimalkan.

5. Sistem perhitungan pajak penghasilan gaji pegawai beserta tunjangan yang

diberikan pihak instansi terhadap pegawai harus lebih efektif agar terhindar

penyelewengan dari para pegawai.

6. Sebaiknya unsure-unsur gaji yang telah dilaksanakan oleh Fakultas Ekonomi

Universitas Sumatera Utara dapat dipertahankan agar tercapainya tujuan

instansi secara menyeluruh,

7. Perusahaan harus memelihara hubungan komunikasi dan koordinasi yang baik

diantara bagian yang satu dengan bagian yang lain agar tidak terjadi kesalah

DAFTAR PUSTAKA

Amstrong, Michael, 1983, Sistem Penggajian, Cetakan Pertama, Penerbit Pustaka Binaman Pressindo, Jakarta.

Baridwan, Zaki, 2002, Sistem Akuntansi Penyususunan Prosedur dan Metode, Edisi Kelima, Badan Penerbit FE-UGM, Yogyakarta.

Djarwanto, 1999, Petunjuk Teknis Penyusunan Skripsi, Edisi Ketiga, BPFE, Universitas Gajah Mada, Yogyakarta.

Hall, James A, 201, Sistem Informasi Akuntansi, Edisi Pertama, Penerbit Salemba empat, Jakarta.

Hermanto, 2001, Sistem Akuntansi Survei dan Teknik Analisa, edisi Pertama, Penerbit BPFE, UGM, Jakarta.

Ikatan Akuntan Indonesia, 2002, Standar Profesional Akuntan Publik, Cetakan Kedua, Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Malthis, Robert L, Jhon H Jackson, 2002, Manajemen Sumber Daya Manusia, Buku Dua, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2002, Auditing, Edisi Keenam, Cetakan Pertama, Penerbit Salemba Empat, Jakarta.

Ruky, Ahmad S, 2001, Manajemen Penggajian dan Pengupahan Untuk Karyawan Perusahaan, PT. Gramedia Pustaka Umum, Jakarta.

Sugiarso, Winarni, 2005, Dasar-dasar Akuntansi Perkantoran Untuk Karyawan Perusahaan, PT.Gramedia Pustaka Umum, Jakarta.

Warrens, Cart, James M, Reeve, and Philip , 2005, Pengantar Akuntansi, Edisi Kelima, Penerjemah, Amanaugrahani, dan Taufik Hendro, Penerbit Salemba Empat, Jakarta.

Universitas Sumatera Utara (PT BHMN), 2007, Buku Pedoman dan Informasi