TUGAS AKHIR

SISTEM PENGAWASAN INTERN AKTIVA TETAP PADA BALAI BESAR PENGKAJIAN DAN PENGEMBANGAN KOMUNIKASI DAN

INFORMATIKA PROVINSI SUMATERA UTARA

OLEH :

FITRA TUR RADIYAH 082102013

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III AKUNTANSI

MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : FITRA TUR RADIYAH

NIM : 082102013

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERN AKTIVA TETAP PADA BBPPKI PROVINSI SUMATERA UTARA

Tanggal : ... 2011 Pembimbing,

(Drs. Hasan Sakti Siregar, M.Si, Ak)

NIP . 195600302 198601 1 001

Tanggal : ... 2011 Ketua Program Studi,

(Drs. Rustam, M.Si,Ak)

NIP. 19511114 198203 1 002

Tanggal : ... 2011 Dekan,

(Drs. Jhon Tafbu Ritonga, M.Ec)

KATA PENGANTAR

Bismillahirrohmannirrohiim

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhana Wa

Ta’ala yang telah memberikan taufiq dan hidayahNya kepada penulis sehingga

dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan yang

direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan Nabi Besar

Muhammad Sholallahu’alaihi wa sallam, yang telah membawa risalahNya untuk

menuntun umat manusia ke jalan yang benar. Semoga kita semua memperoleh

syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas

Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut,

maka penulis menyusun Tugas Akhir ini dengan judul : “ Sistem Pengawasan

Intern Aktiva Tetap pada Balai Besar Pengkajian dan Pengembangan Komunikasi

dan Informatika Provinsi Sumatera Utara “.

Sebagai hamba Allah yang memiliki banyak keterbatasan, penulis

menyadari bahwa pengetahuan penulis belumlah cukup untuk menjadikan Tugas

Akhir ini masuk dalam kategori sempurna baik dalam penggunaan bahasa maupun

penyajian data. Oleh karena itu, penulis mengharapkan kritik dan saran yang

bersifat konstruktif dari semua pihak demi kesempurnaan Tugas Akhir ini.

Selama proses penulisan Tugas Akhir ini penulis banyak menerima bantuan baik

kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada Ayahanda tercinta Erwin dan Ibunda tercinta Dra.Mardhiati

Thaib yang telah memberikan dukungan dan semangat yang tak terhingga kepada

penulis dalam menghadapi masa – masa sulit dalam penulisan Tugas Akhir ini.

Penulis juga menyadari sepenuhnya bahwa Tugas Akhir ini dapat

diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak baik

secara langsung maupun tidak langsung. Maka dalam kesempatan ini penulis

mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs.Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembimbing yang

telah banyak meluangkan waktunya untuk memberikan bimbingan, masukan –

masukan serta motivasi kepada penulis dalam menyelesaikan tugas akhir ini.

4. Seluruh Dosen, Pegawai Fakultas Ekonomi dan Civitas Akademik

Departemen Diploma III Akuntansi Universitas Sumatera Utara.

5. Pimpinan Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika (BBPPKI) Provinsi Sumatera Utara yang telah memberikan izin

kepada penulis untuk mengadakan riset dalam rangka penyelesaian tugas akhir

6. Bapak Zulfa Basir yang telah berkenan memberi izin dan membantu

penulis dalam pencarian data untuk melakukan penelitian di Balai Besar

Pengkajian dan Pengembangan Komunikasi dan Informatika Provinsi

Sumatera Utara.

7. Kepada saudara-saudaraku tersayang Bang Fadlan, Kak Zahra, Kak Dilla,

dan seluruh keluarga yang telah memberikan dukungan dan semangatnya.

8. Kepada teman-teman seperjuangan jurusan DIII Akuntansi stambuk 08

Semoga Allah SWT selalu memberikan rahmat dan karunia-Nya kepada

kita semua. Akhirnya segala kerendahan hati penulis mengharapkan semoga

Tugas Akhir ini dapat membawa manfaat bagi kita semua. Amin

Medan, Juni 2011

Penulis,

DAFTAR ISI

LEMBAR PENGESAHAN TUGAS AKHIR ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 4

C. Maksud dan Tujuan Penelitian ... 5

D. Rencana Penulisan 1. Jadwal Survei/Observasi ... 6

2. Rencana Isi ... 7

BAB II : PROFIL BBPPKI PROVINSI SUMATERA UTARA A. Sejarah Ringkas BBPPKI Provinsi Sumatera Utara ... 9

B. Struktur Organisasi dan Personalia ... 19

C. Job Description ... 23

D. Jaringan Usaha/Kegiatan ... 24

E. Kinerja Usaha Terkini ... 30

F. Rencana Kegiatan ... 30

BAB III : TOPIK PENELITIAN A. Pengertian Aktiva Tetap ... 33

B. Jenis – Jenis Aktiva Tetap ... 34

C. Cara Perolehan Aktiva Tetap ... 37

D. Penyusutan Aktiva Tetap... 40

F. Pengawasan Intern Terhadap Aktiva Tetap ... 47

G. Jenis – Jenis Pengawasan Intern Aktiva Tetap ... 51

H. Unsur Pengawasan Intern Aktiva Tetap ... 52

I. Skala Pengukuran Variabel Mengenai Sistem Pengawasan Intern Aktiva Tetap Pada BBPPKI Provinsi Sumatera Utara ... 56

BAB IV : PENUTUP A. Kesimpulan ... ... 60

B. Saran ... ... 61

DAFTAR PUSTAKA ... 62

BAGAN ORGANISASI ... 63

DAFTAR TABEL

Hal

1.1 Jadwal Penelitian ... 6

3.1 Penyusutan Menurut Metode Saldo Menurun Ganda ...44

3.2 Varibel Unsur Pengawasan Intern Aktiva Tetap Pada BBPPKI Provinsi

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan suatu negara dipengaruhi oleh sektor perekonomian suatu

negara tersebut. Tanpa perekonomian yang sehat dan stabil mustahil masyarakat

dapat menuju cita-cita yang diinginkan yaitu masyarakat yang adil dan makmur.

Oleh karena itu, perekonomian mempunyai peranan yang sangat penting bagi

setiap negara. Setiap perusahaan sebagai suatu organisasi mempunyai berbagai

kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada

umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat

mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan

usahanya ke tingkat yang lebih tinggi, untuk itu setiap perusahaan harus membuat

keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan

menggunakan pengendalian internal untuk mengarahkan operasi perusahaan,

melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah

dibentuk perusahaan.

Setiap perusahaan baik perusahaan dagang, perusahaan jasa, maupun

perusahaan industri dalam melaksanakan kegiatan operasionalnya menggunakan

sejumlah aktiva tetap selain aktiva-aktiva lainnya. Aktiva tetap merupakan harta

berwujud (tangible asset) yang memiliki masa manfaat ekonomis lebih dari satu

kegiatan operasi normal perusahaan. Aktiva tetap terdiri dari tanah, peralatan,

kendaraan, gedung, mesin, dan harta berwujud lainnya.

Perusahaan dapat memperoleh aktiva tetap dengan berbagai cara, misalnya

pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat sendiri dan

sebagainya. Aktiva tetap diperoleh dalam bentuk siap pakai atau dengan

dibangun terlebih dahulu, yang akan digunakan dalam operasi perusahaan.

Semua aktiva tetap milik perusahaan memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan sesuai dengan rencana. Pengeluaran –

pengeluaran guna pemeliharaan dan perawatan aktiva tetap tersebut

diantaranya dapat menambah masa manfaat aktiva tetap, meningkatkan

kapasitas, dan meningkatkan mutu produksinya. Aktiva tetap sangat

berpengaruh terhadap berbagai kegiatan operasional perusahaan demi

tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung

pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan

pengawasan internal yang begitu besar terhadap aktiva tetap. Pengendalian

dan pengawasan tersebut dilakukan untuk melindungi aktiva dari pencurian,

penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak

tepat.

Pengendalian dan Pengawasan intern mencakup rencana organisasi dan

semua metode serta tindakan yang telah digunakan dalam perusahaan untuk

mengamankan aktivanya, mengecek kecermatan, dan keandalan dari data

akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada

internal juga dapat memberikan jaminan terhadap informasi bisnis yang akurat

demi keberhasilan usaha, serta mengupayakan agar karyawan perusahaan

memenuhi peraturan dan perundang-undangan yang berlaku pada perusahaan.

Pengendalian intern merupakan hal yang sangat penting dalam

pelaksanaan kegiatan operasional perusahaan. Perusahaan akan lebih terarah

dan lebih baik dalam mencapai tujuan. Pengawasan intern diterapkan dalam

setiap siklus yang ada di perusahaan, salah satunya dalam pertambahan aktiva

tetap. Aktiva tetap sering merupakan suatu bagian utama aktiva perusahaan,

dan karenanya signifikan dalam penyajian posisi keuangan. Lebih jauh lagi,

penentuan apakah suatu pengeluaran merupakan suatu aktiva atau beban dapat

berpengaruh signifikan pada hasil operasi yang dilaporkan perusahaan.

Oleh karena itu, pertambahan aktiva tetap juga membutuhkan prosedur

yang lebih terarah sehingga pertambahannya akan lebih jelas. Pengawasan

intern pertambahan aktiva tetap pada perusahaan perlu diterapkan dan

dianalisis bagaimana pelaksanaan pengendalian intern pertambahan aktiva

tetap tidak menimbulkan suatu risiko bagi perusahaan. Analisis pengendalian

intern pertambahan aktiva tetap pada perusahaan, ini terlihat dari adanya

transaksi yang diotorisasi. Adanya nomor urut tercetak pada dokumen

pendukung. Adanya pelatihan yang memadai untuk karyawan. Adanya

prosedur formal yang digunakan untuk melakukan kegiatan dan aktivitas

operasional.

Pengendalian internal merupakan bagian dari masing-masing sistem yang

perusahaan atau organisasi tertentu untuk mengamankan kekayaan,

memelihara kecermatan, dan sampau seberapa jauh dapat dipercayanya data

akuntansi. Aktiva tetap juga merupakan investasi jangka panjang perusaan

dengan jumlah yang cukup besar. Untuk itu aktiva tetap yang ada pada

perusahaan harus benar-benar diperhatikan yaitu dengan melakukan

pengendalian dan pengawasan yang baik terhadap aktiva tetap.

Dengan adanya pengendalian dan pengawasan tersebut maka perusahaan

dapat mengikhtisarkan seluruh aktiva tetap yang dimilikinya yang dapat

memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika

perusahaan tidak melakukan pengedalian dan pengawasan terhadap aktiva

tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut.

Berdasarkan uraian ini terlihat jelas begitu besar peran system

pengendalian internal atas aktiva tetap bagi suatu perusahaan, maka penulis

tertarik untuk mengambil judul dalam tugas akhir yang berjudul “ Sistem

Pengendalian Internal atas Aktiva Tetap pada Balai Besar Pengkajian dan

Pengembangan Komunikasi dan Informatika (BBPPKI) Provinsi Sumatera

Utara.

B. Permasalahan

Setiap perusahaan akan selalu menghadapi permasalahan dalam

menjalankan kegiatan perusahaannya. Masalah yang dihadapi oleh setiap

perusahaan berbeda satu dengan yang lainnya, sama halnya dengan BBPPKI

merasa tertarik untuk mengadakan serangkain penelitian dan memaparkannya

dalam tugas akhir ini yaitu mengenai :

1. Bagaimana sistem pengendalian intern aktiva tetap pada BBPPKI Provinsi

Sumatera Utara?

2. Apakah sistem pengendalian intern aktiva tetap pada BBPPKI Provinsi

Sumatera Utara sudah efektif?

C. Maksud dan Tujuan Penelitian

1. Maksud Penelitian

Adapun maksud yang dapat diperoleh dari penelitian ini yaitu :

a. bagi peneliti, agar peneliti dapat mengamati secara langsung dan

memperluas wawasan mengenai pengawasan aktiva tetap suatu

perusahaan,

b. sebagai bahan masukan untuk dapat terciptanya kebijakan dan penilaian

yang baik terhadap aktiva tetap,

c. sebagai bahan masukan bagi peneliti–peneliti berikutnya untuk

menyempurnakan penelitian pada topik yang sama, agar hasil penelitian

menjadi lebih baik pada masa yang akan datang.

2. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. bagi peneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan

b. untuk memahami lebih jauh lagi teori yang didapat dalam perkuliahan

dengan melihat penerapannya yang dilaksanakan oleh BBPPKI Provinsi

Sumatera Utara,

c. untuk mengetahui bagaimana pengawasan intern aktiva tetap yang

dilakukan oleh BBPPKI Provinsi Sumatera Utara.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Tempat : Balai Besar Pengkajian dan Pengembangan Komunikasi

dan Informatika Provinsi Sumatera Utara.

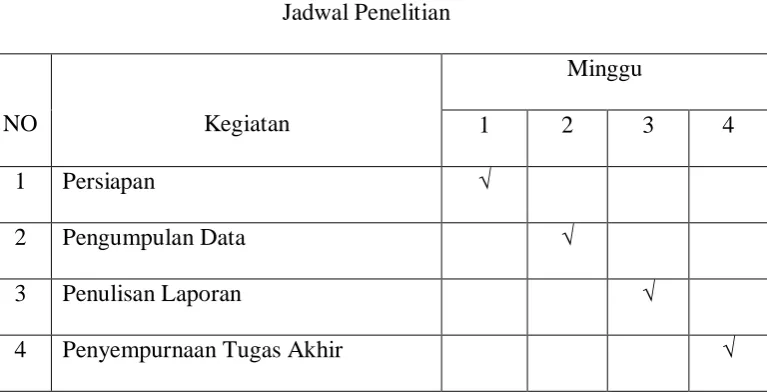

Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam

[image:14.595.131.515.473.669.2]penyusunan Tugas Akhir.

Tabel 1.1

Jadwal Penelitian

NO Kegiatan

Minggu

1 2 3 4

1 Persiapan √

2 Pengumpulan Data √

3 Penulisan Laporan √

Keterangan :

Minggu Pertama : menerima surat riset dari kampus dan menerima surat

balasan dari instansi tempat melakukan riset.

Minggu Kedua : menerima data dan hal-hal yang berkaitan dengan masalah

yang diteliti.

Minggu Ketiga : melakukan pengerjaan tugas akhir, penulisan laporan hasil

penelitian dan melengkapi data yang diperoleh.

Minggu Keempat : penyempurnaan tugas akhir.

2. Rencana Isi

Untuk mempermudah penulisan paper ini, penulis membuat sistematika

pembahasan dalam 4 (empat) bab. Setiap bab dibagi atas beberapa sub bab yang

sesuai dengan kebutuhan penulis.

BAB I : PENDAHULUAN

Pada bab satu penulis menguraikan tentang latar belakang,

permasalahan, maksud dan tujuan penelitian, serta rencana

penulisan.

BAB II : PROFIL BBPPKI PROVINSI SUMATERA UTARA

Pada bab dua akan menguraikan profil BBPPKI Provinsi

description, jaringan usaha atau kegiatan, kinerja usaha terkini,

dan rencana kegiatan.

BAB III : TOPIK PENELITIAN

Pada bab tiga akan diuraikan pengertian aktiva tetap, jenis-jenis

aktiva tetap, cara perolehan aktiva tetap, penyusutan aktiva tetap,

penggantian aktiva tetap, pengawasan intern terhadapa aktiva

tetap, jenis-jenis pengawasan intern aktiva tetap, dan unsur

pengendalian intern aktiva tetap.

BAB IV : KESIMPULAN DAN SARAN

Sebagai bab empat, maka penulis akan mengambil kesimpulan

dari penelitian yang mungkin dapat bermanfaat bagi BBPPKI

BAB II

PROFIL BBPPKI

PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Bangsa yang besar, bangsa yang menghargai sejarah. Ungkapan ini tidak

terlalu berlebihan untuk mendasari dan menelusuri sejarah lahirnya Balai Besar

Pengkajian dan Pengembangan Komunikasi dan Informatika (BBPPKI) Medan.

Sejarah berdirinya BBPPKI Medan dengan sendirinya harus dikaitkan dengan

induknya yakni Badan Penelitian dan Pengembangan SDM ( Balitbang SDM )

Departemen Komunikasi dan Informatika (Depkominfo) di Jakarta.

1. Lembaga Pers dan Pendapat Umum (LPPU)

Pada Sidang Komite Nasional Pusat (KNP) (15 Desember 1949)

Pemerintah melalui Sekretaris Jendral Kementerian Penerangan Dr. Ruslan

Abdulgani merespon mosi yang menganjurkan agar pemerintah lebih

memperhatikan dan membantu pers nasional dan Kantor berita “ANTARA”.

Respon tersebut menyatakan telah merencanakan sesuatu yang lebih besar

cakupannya daripada mosi yang diajukan, termasuk juga terhadap mutu dan nilai

jurnalistik. Selanjutnya Mosi KNP tersebut dikembangkan dan menjadi pedoman

untuk memajukan dan mempertinggi nilai pers nasional. Untuk mewujudkan hal

ini Republik Indonesia Serikat (RIS) pada tanggal 20 Maret 1950 membentuk

Panitia Pers. Tugas panitia ini adalah untuk menyelidiki dan mempelajari segala

dasar penyelidikan dan tinjauan guna melahirkan kebijakan-kebijakan yang

menyangkut pers di Indonesia.

Karena dianggap berhasil pada tanggal 30 Nopember 1951 oleh Kementerian

Penerangan dan Parlemen, Panitia Pers dilebur menjadi “Panitia Pers Dan

Perancang Perundang-undangan Pers”.Jelmaan Panitia yang baru ini memusatkan

bidang kerja pada penyusunan perundang-undangan pers. Guna mensinergikan

antara peningkatan mutu dan nilai jurnalistik, panitia ini mengajukan kepada

Kementerian Penerangan agar membentuk “Lembaga Pers dan Pendapat Umum”.

Lembaga Pers dan Pendapat Umum (LPPU) resmi dibuka pada tanggal 1

September 1952 di Jakarta bertempat di Jalan Medan Merdeka Selatan No. 11.

Kantor dan Perpustakaannya masih menumpang pada Gedung Perpustakaan

Sejarah Politik dan Sosial dari Kementerian Pendidikan Pengajaran dan

Kebudayaan (sekarang Diknas).

Pada tahun 1953 LPPU yang tadinya berupa satu bagian dari Departemen

Penerangan berkembang menjadi suatu Yayasan dengan nama “Yayasan Lembaga

Pers dan Pendapat Umum” yang disyahkan dengan Akte Notaris pada tanggal 23

Juli 1953 dan telah berdiri sendiri dengan mendapat bantuan material dan tenaga

dari Pemerintah berdasarkan Keputusan Kementerian Penerangan dengan Dewan

Pengurus sebagai berikut.

Dewan Pengurus

Ketua : Roeslan Abdulgani.

Sekertaris Kementerian Penerangan.

Anggota : Soemarno ( Wakil Kementerian Pendidikan, Pengajaran dan

Kebudayaan )

Satuan Maimun ( Wakil PWI )

Toebangi ( Wakil Kementerian Penerangan )

Marbangun ( Masyarakat Umum )

Pada bulan Oktober 1954 Drs. Marbangun diangkat menjadi Direktur

Lembaga Pers dan Pendapat Umum Jakarta menggantikan Van Goedoever yang

karena kontraknya habis, kembali ke Negeri Belanda pada Maret 1955. Pada

bulan Desember 1959 Drs. Marbangun mendapat tugas dari Pemerintah sebagai

Wakil Indonesia pada Panitia Khusus mengenai Kemerdekaan Penerangan dalam

Dewan Ekonomi dan Sosial Perserikatan Bangsa – Bangsa di New York, sehingga

Direktur diserahkan kepada Khow Giok Po yang tadinya adalah tenaga ahli

Dokumentasi yang telah menamatkan pelajarannya mengenai Dokumentasi di

Eropa Barat.

Lembaga Pers dan Pendapat Umum sejak didirikan pada tahun 1952 hingga

tahun 1979 mempunyai 7 (tujuh) cabang di daerah yaitu; Medan, Bandung,

Yogyakarta, Surabaya, Banjarmasin, Ujung Pandang, dan Manado. Khusus LPPU

di Medan, didirikan Bulan Agustus 1953 dibawah Pimpinan H. Sarumpaet sebagai

yang berkantor di Jalan Sutomo Medan, kemudian pada bulan September 1955

menempati sebuah ruangan di Gedung Nasional Jalan Veteran Medan.

Sepanjang berdirinya LPPU Medan nama-nama Pejabat yang pernah

memimpin adalah H. Sarumpaet, Ali Bosar Hasibuan, Chairuddin Pasaribu,dan

O.M. Sarumpaet.

2. Balai Penelitian Pers Dan Pendapat Umum (BP3U)

Munculnya Balai Penelitian Pers Dan Pendapat Umum, Departemen

Penerangan di daerah menarik perhatian, karena bertepatan dengan tahun yang

menentukan terhadap keberhasilan REPELITA III yang merupakan Repelita

penentu.

Melalui Surat Keputusan Menteri Penerangan Republik Indonesia

No.98E/KEP/MENPEN/1979 tanggal 7 Juni 1979 menetapkan berdirinya Balai

Penelitian Pers Dan Pendapat Umum (Balai PPPU (akronim pada saat itu

kemudian dipopulerkan dengan akronim BP3U)) adalah Unit Pelaksa Teknis

(UPT) dibidang pers dan pendapat umum yang berada dibawah dan

bertanggungjawab langsung kepada Kepala Pusat Penelitian dan Pengembangan

Pers dan Pendapat Umum. Dengan adanya Keputusan Menteri Penerangan

tersebut, LPPU yang berbentuk “yayasan” dibubarkan dan fungsinya diambil oleh

Pusat Penelitian Pers dan Pendapat Umum.

Kemudian unit pelaksanaan fungsional di daerah untuk penelitian pers dan

Lokasi BP3U sejak diberlakukan Keputusan Menpen tersebut adalah.

a. BP3U Medan Meliputi : Provinsi Sumatera Utara

D.I.Aceh

Provinsi Sumatera Barat

Provinsi Riau

b. BP3U Bandung Meliputi : Provinsi Jawa Barat

Provinsi Bengkulu

Provinsi Lampung

c. BP3U Yogyakarta Meliputi : D.I.Yogyakarta

Provinsi Jawa Tengah

d. BP3U Surabaya Meliputi : Provinsi Jawa Timur

Provinsi Bali

Provinsi Nusa Tenggara Barat

Provinsi Nusa Tenggara Timur

e. BP3U Manado Meliputi : Provinsi Sulawesi Utara

Provinsi Sulawesi Tengah

Pandang Provinsi Sulawesi Tenggara

Provinsi Maluku

Provinsi Irian Jaya

g. BP3U

Banjarmasin

Meliputi : Provinsi Kalimantan Barat

Provinsi Kalimantan Tengah

Provinsi Kalimantan Selatan

Provinsi Kalimantan Timur

Pusat Litbang Pers dan Pendapat Umum berlokasi di Jakarta meliputi wilayah

DKI Jakarta, Provinsi Sumatera Selatan, Jambi dan Timor-Timur.

BP3U mempunyai tugas mengikuti perkembangan pers di daerah dan

mengadakan penelitian pendapat umum.

Untuk menyelenggarakan tugas tersebut BP3U mempunyai fungsi antara lain:

1) mengadakan penelitian mengenai perkembangan pers di daerah dan

mengadakan penelitian dan membina pendapat umum di daerah,

2) melaksanakan dokumentasi tentang perkembangan pers dan media massa

lainnya yang ada di daerah,

3) menyusun kepustakaan khusus untuk pers dan pedidikan pers daerah,

4) mengadakan publikasi mengenai hasil-hasil penelitian yang dilaksanakan

serta menerbitkan Almanak Pers Daerah, Petunjuk Pers Daerah, Kronik Pers

Daerah, baik secara periodik ataupun insidentil.

Sebelumnya tugas-tugas tersebut dilaksanakan oleh LPPU yang memiliki

3. Balai Pengkajian Dan Pengembangan Informasi (BPPI)

Dimasa reformasi, tepatnya disaat kepemimpinan Presiden KH.Abdurrahman

Wahid telah membubarkan Departemen Penerangan RI, setelah itu muncullah

Badan Informasi dan Komunikasi Nasional (BIKN). Pada era Kabinet Gotong

Royong yang dipimpin oleh Presiden Megawati Soekarnoputri sesuai Keppres No.

103 Tahun 2001 membentuk satu institusi yang benar-benar menangani pelayanan

informasi yaitu Lembaga Informasi Nasional(LIN)lembaga non departemen.

Sesuai Keputusan Kepala Lembaga Informasi Nasional No

33/SK/KA.LIN/2002 Tentang perubahan nomenklatur, tugas dan fungsi BP3U

menjadi Balai Pengkajian dan Pengembangan Informasi (BPPI). Lembaga ini

mempunyai unit pelaksana teknis (UPT) di daerah yaitu Balai Pengkajian dan

Pengembangan Informasi (BPPI) bertanggungjawab langsung kepada Deputi

Bidang Pengkajian dan Pengembangan Sistem Informasi.

Pada era Indonesia Bersatu yang dipimpin oleh Presiden Susilo Bambang

Yudhoyono sesuai Peraturan Presiden No. 9 Tahun 2005 Tentang Kedudukan,

Tugas, Fungsi Susunan Organisasi dan Tata Kerja Kementerian Negara Republik

Indonesia diantaranya Departemen Komunikasi dan Informatika Republik

Indonesia (Depkominfo RI). Departemen ini merupakan penggabungan tiga

institusi yaitu Kementerian Komunikasi dan Informasi, Lembaga Informasi

Nasional dan Dirjen Pos dan Telekomunikasi Departemen Perhubungan. Sebagai

tindak lanjut peraturan tersebut pada tahun 2005 terbit Peraturan Menteri Kominfo

No.01/PM/M.KOMINFO/4/2005 Tentang Organisasi dan Tata Kerja Departemen

Terjadinya peralihan Kementerian Negara Komunikasi dan Informasi menjadi

Departemen Komunikasi dan Informatika (Depkominfo), keberadaan BPPI tetap

dipertahankan, tapi menjadi UPT Badan Litbang SDM Depkominfo sesuai dengan

Peraturan Menkominfo No. 84/Kep/M.Kominfo/10/2005. Berdasarkan peraturan

diatas BPPI Wilayah I Medan ini mempunyai tugas melaksanakan pengkajian dan

pengembangan informasi di wilayah kerja yaitu :

a. Provinsi Nanggroe Aceh Darussalam,

b. Provinsi Sumatera Utara,

c. Provinsi Sumatera Barat,

d. Provinsi Riau,

e. Provinsi Kepulauan Riau.

4. Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika

(BBPPKI)

Pada rangka meningkatkan kinerja pelaksanaan pengkajian dan

pengembangan komunikasi dan informatika terbitlah Peraturan Menteri Kominfo

No 22/PER/M.KOMINFO/6/2008 Tentang Organisasi dan Tata Kerja Unit

Pelaksana Teknis Bidang Pengkajian dan Pengembangan Komunikasi dan

Informatika yaitu Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika (BBPPKI).

Berdasarkan Peraturan Menteri Komunikasi dan Informatika No:

22/PER/M.KOMINFO/6/2008 Tanggal 4 Juni 2008, Wilayah Kerja BBPPKI

a. Provinsi Nanggroe Aceh Darussalam,

b. Provinsi Sumatera Utara,

c. Provinsi Riau,

d. Provinsi Sumatera Barat,

e. Provinsi Kepulauan Ria,

f. Provinsi Kalimantan Timur,

g. Provinsi Kalimantan Barat.

5. Visi BBPPKI Provinsi Sumatera Utara

Visi berkaitan dengan pandangan ke depan Balai Besar Pengkajian dan

Pengembangan Komunikasi dan Informatika Provinsi Sumatera Utara di masa

depan, dan diarahkan agar dapat berkarya secara konsisten,tetap eksis dan

antipatif. Mengingat Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika salah satu Lembaga Teknis Pemerintah Provinsi Sumatera Utara,

secara logis visinya merupakan turunan dan mendukung Visi Provinsi Sumatera

Utara. Penetapan visi Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika Provinsi Sumatera Utara sangat penting sebagai sumber acuan

pelaksanaan tugas yang diemban oleh seluruh jajaran pimpinan dan staf. Visi

tersebut digali dengan keyakinan dasar dan nilai-nilai yang dianut oleh seluruh

anggota organisasi, dengan mempertimbangkan faktor lingkungan sekitarnya. Visi

Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika Provinsi

Sumatera Utara adalah “Terwujudnya Pengkajian dan Pengembangan Komunikasi

dan Informatika yang Profesional, serta Pengembangan Kapasitas dan

Perbatasan“ untuk mewujudkan visi tersebut, perlu dirumuskan misi yang

menggambarkan amanah apa yang harus dituntaskan oleh organisasi, agar tujuan

organisasi dapat terlaksana dan berhasil sesuai dengan visi yang ditetapkan.

6. Misi BBPPKI Provinsi Sumatera Utara

Misi adalah sesuatu yang diemban atau dilaksanakan sebagai penjabaran visi

yang telah ditetapkan. Dengan adanya misi, diharapkan seluruh pegawai dan

pihak – pihak yang terkait lain yang berkepentingan dapat mengenal Balai Besar

Pengkajian dan Pengembangan Komunikasi dan Informatika Provinsi Sumatera

Utara dan mengetahui peran dan program-program serta hasil yang akan datang.

Misi Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika

Provinsi Sumatera Utara adalah :

a. meningkatkan kualitas Sumber Daya Manusia (SDM) BBPPKI Medan,

b. meningkatkan kualitas dan kuantitas hasil kajian serta peningkatan

profesionalisme SDM di bidang Kominfo,

c. meningkatkan dan mengembangkan akses informasi serta pengetahuan

pada masyarakat,

d. meningkatkan kerjasama dengan Pemerintah Pusat dan daerah, Lembaga

Riset, Perguruan Tinggi serta Komunitas Informasi,

e. meningkatkan publikasi hasil – hasil kajian dibidang komunikasi dan

B. Struktur Organisasi dan Personalia

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan /

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Struktur Organisasi Balai Besar Pengkajian dan Pengembangan

Komunikasi dan Informatika Provinsi Sumatera Utara terdiri dari :

1. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melaksanakan urusan tata usaha

kepegawaian, keuangan, perlengkapan dan rumah tangga. Bagian Tata Usaha

terdiri dari subbagian umum dan subbagian keuangan.

a. Subbagian Umum

Subbagian Umum mempunyai tugas melakukan urusan tata usaha,

kepegawaian, perlengkapan dan rumah tangga.

b. Subbagian Keuangan

2 Bidang Program dan Evaluasi

Bidang Program dan Evaluasi mempunyai tugas melaksanakan

penyusunan rencana, program dan anggaran serta evaluasi dan laporan

pelaksanaan pengkajian dan pengembangan komunikasi dan informatika serta

pengembangan kapasitas dan peningkatan akses masyarakat di bidang informasi

dan pengetahuan di wilayah perbatasan.

Bidang Program dan Evaluasi menyelenggarakan fungsi :

a. penyiapan bahan penyusunan rencana dan program anggaran di bidang

pengkajian dan pengembangan serta pengembangan kapasitas dan

peningkatan akses masyarakatk dibidang informasi dan pengetahuan di

wilayah perbatasan,

b. penyiapan bahan evaluasi dan penyusunan laporan pelaksanaan pengkajian

dan pengembangan di bidang komunikasi dan informatika serta

pengembangan kapasitas dan peningkatan akses masyarakat dibidang

informasi dan pengetahuan di wilayah perbatasan.

Bidang Program dan Evaluasi terdiri dari subbidang program dan subbidang

evaluasi.

1) Subbidang Program

Subbidang Program mempunyai tugas melakukan penyiapan bahan

penyusunan rencana program dan anggaran di bidang pengkajian dan

dan peningkatan akses masyarakat di bidang informasi dan pengetahuan di

wilayah perbatasan.

2) Subbidang Evaluasi

Subbidang Evaluasi mempunyai tugas melakukan penyiapan bahan

evaluasi dan penyusunan laporan di bidang pengkajian dan pengembangan

komunikasi dan informatika serta pengembangan kapasitas dan peningkatan

akses masyarakat di bidang informasi dan pengetahuan di wilayah perbatasan.

3 Bidang Publikasi dan Dokumentasi

Bidang Publikasi dan Dokumentasi mempunyai tugas melaksanakan

publikasi dan pengelolaan dokumentasi hasil pengkajian dan pengembangan di

bidang komunikasi dan informatika serta pengembangan kapasitas dan

peningkatan akses masyarakat di bidang informasi dan pengetahuan di wilayah

perbatasan.

Bidang Publikasi dan Dokumentasi menyelenggarakan fungsi :

a. pelaksanaan publikasi hasil pengkajian dan pengembangan komunikasi dan

informatika serta pengembangan kapasitas dan peningkatan akses masyarakat

di bidang informasi dan pengetahuan di wilayah perbatasan,

b. pelaksanaan pengelolaan dan pelayanan dokumentasi hasil pengkajian dan

pengembangan komunikasi dan informatika serta pengembangan kapasitas

dan peningkatan akses masyarakat di bidang informasi dan pengetahuan di

Bidang Publikasi dan Dokumentasi terdiri dari subbidang publikasi dan subbidang

dokumentasi.

1) Subbidang Publikasi

Subbidang Publikasi mempunyai tugas melakukan penyiapan bahan publikasi

hasil pengkajian dan pengembangan komunikasi dan informatika serta

pengembangan kapasitas dan peningkatan akses masyarakat di bidang informasi

dan pengetahuan di wilayah perbatasan.

2) Subbidang Dokumentasi

Subbidang Dokumentasi mempunyai tugas melakukan pengelolaan dan

pelayanan dokumentasi hasil pengkajian dan pengembangan komunikasi dan

informatika serta pengembangan kapasitas dan peningkatan akses masyarakat di

bidang informasi dan pengetahuan di wilayah perbatasan.

4 Kelompok Jabatan Fungsional

Kelompok jabatan fungsional tediri dari jabatan fungsional peneliti, jabatan

fungsional litkayasa, jabatan fungsional pranata humas, dan jabatan fungsional

arsiparis.

a. Jabatan Fungsional Peneliti mempunyai tugas melakukan penelitian/kajian

bidang komunikasi dan informatika di wilayah kerja BBPPKI Medan dan

b. Jabatan Fungsional Litkayasa mempunyai tugas membantu peneliti menyusun

perencanaan penelitian dari awal sampai selesai penelitian.

c. Jabatan Fungsional Pranata Humas mempunyai tugas melakukan kegiatan

pelayanan informasi dan kehumasan.

d. Jabatan Fungsional Arsiparis mempunyai tugas mengelola dan menyimpan

arsip, dokumen – dokumen keuangan, surat -surat masuk dan lain lain.

C. Job Description

Berdasarkan Peraturan Menteri Kominfo No.22/PER/M.KOMINFO/6/2008

Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika memiliki

tugas dan fungsi.

1. Tugas

BBPPKI Medan mempunyai tugas melaksanakan pengkajian dan

pengembangan komunikasi dan informatika serta pengembangan kapasitas dan

peningkatan akses masyarakat dibidang informasi dan pengetahuan di wilayah

perbatasan.

2. Fungsi

Fungsi dari Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika yakni :

a. penyusunan rencana pogram dan anggaran dan pelaksanaan evaluasi serta

laporan di bidang pengkajian dan pengembangan komunikasi dan informatika,

b. pelaksanaan pengkajian dan pengembangan di bidang komunikasi dan

c. pelaksanaan pengembangan kapasitas dan peningkatan akses masyarakat

dibidang informasi dan pengetahuan di wilayah perbatasan,

d. pelaksanaan publikasi dan dokumentasi hasil pengkajian dan pengembangan

komunikasi dan informatika serta pengembangan kapasitas dan peningkatan

akses masyarakat di bidang informasi dan pengetahuan di wilayah perbatasan,

e. pelaksanaan urusan tata usaha, kepegawaian, keuangan, perlengkapan dan

rumah tangga BBP.

D. Jaringan Usaha / Kegiatan

Program dan kegiatan Balai Besar Pengkajian dan Pengembangan Komunikasi

dan informatika (BBPPKI) Provinsi Sumateran Utara antara lain program

penerapan kepemerintahan yang baik, penyelenggaraan operasional, dan

pemeliharaan perkantoran, program peningkatan sarana dan prasarana aparatur

negara, program penguasaan serta pengembangan aplikasi dan tekhnologi

informasi dan komunikasi penyelenggaraan penelitian dan pengembangan, serta

sarana dan prasarana.

1. Program Penerapan Kepemerintahan yang Baik

a. Pengelolaan Gaji, Honorarim Dan Tunjangan

Pembayaran Gaji, Lembur, Honorarium Dan Vakansi

1) Belanja Gaji Dan Upah BBPPKI Medan Tahun 2009

2) Belanja Uang Honor Tetap

3) Uang Lembur BBPPKI Medan

5) Belanja Uang Makan PNS

2. Penyelenggaraan Operasional Dan Pemeliharaan Perkantoran

Penyelengaraan operasional dan pemeliharaan perkantoran terdiri dari :

a. pengadaan makanan/minuman penambah daya tahan tubuh,

b. pengadaan toga/pakaian kerja/sopir pesuruh perawat/dokter/

satpam/tenaga teknis lainnya,

c. pertemuan/jamuan delegasi/misi/tamu,

d. perawatan gedung kantor,

e. perbaikan peralatan kantor,

f. perawatan kenderaan bermotor roda 4/6/10,

g. perawatan kenderaan bermotor roda 2,

h. perawatan sarana gedung,

i. langganan daya dan jasa,

j. honor yang terkait dengan operasional satuan kerja,

k. operasional perkantoran dan pimpinan,

l. jasa pos/giro/sertifikat.

3. Program Peningkatan Sarana Dan Prasarana Aparatur Negara

Pembangunan/ pengadaan/ peningkatan sarana Dan prasarana terdiri dari :

a. pengadaan Meubelair,

b. pengadaan Alat Pengolah Data.

4. Program Penguasaan Serta Pengembangan Aplikasi Dan Teknologi Informasi

a. penyelenggaraan penelitian dan pengembangan,

b. peranan media dalam meningkatkan pengetahuan pengelola media

elektronik mengenai peraturan bidang kominfo,

c. pemetaan media elektronik di willayah kerja bbppki medan,

d. sosialisasi skkni bidang kehumasan untuk aparat pemerintah daerah,

e. pelatihan literasi TIK bagi masyarakat di daerah perbatasan.

5. Program Pengembangan Komunikasi, Informasi Dan Media Massa

Program pengembangan komunikai, informasi dan media massa antara lain

adalah :

a. pembinaan penyusunan program, rencana kerja dan anggaran penyusunan

program, rencana kerja dan anggaran,

b. pengembangan SDM dan administrasi kepegawaian

pembinaan administrasi pengelolaan kepegawaian,

c. pengkajian dan pengembangan sistem informasi yang terdiri dari :

1) penelitian pengembangan karya ilmiah/seminar/iptek dan seni,

2) pengkajian kebijakan pengembangan wilayah,

3) penyelenggaraan perpustakaan/ kearsipan/ dokumentasi,

4) pengelolaan dan pelayanan informasi melalui internet,

5) publikasi hasil kajian,

6) penelitian mandiri,

7) kajian issu publik.

8) percetakan/ penerbitan/ penggandaan/ laminasi,

10) peran media dalam pembentukan opini masyarakat di wilayah

perbatasan mengenai jati diri bangsa Indonesia.

6. Sarana dan Prasarana

a. Gedung Kantor

Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika

Medan memiliki gedung kantor sendiri yang terletak di Jalan Tombak No 3l

Medan Kecamatan Medan Tembung, Kota Medan (20222). BBPPKI Medan

memiliki bangunan seluas 400 M² yang terdiri dari 2 (dua) tingkat dengan luas

tanah 849 M² .

b. Aula

Untuk menunjang kinerja Balai, penyediaan Aula telah dilakukan pada tahun

antara lain Kursi Tamu (Sice), Meja Rapat, Podium, kursi pembicara, Sound

System dan Layar Infokus. Aula ini juga dipergunakan pada kegiatan-kegiatan

yang bersifat peningkatan kualitas SDM BBPPKI Medan maupun peningkatan

kualitas hasil penelitian dan hasil kajian.

c. Media Online

Program Kerja BBPPKI Medan adalah melaksanakan publikasi hasil

pengkajian dan pengembangan komunikasi dan informatika serta pengembangan

kapasitas dan peningkatan akses masyarakat di bidang informasi dan pengetahuan

di wilayah perbatasan melalui media on line . Media ini digunakan untuk

mempublikasikan berbagai hasil-hasil kajian seperti Kajian Media Online (kajian

kewilayahan), kajian Isu Publik, berita liputan langsung ke lapangan yang terjadi

di daerah wilayah kerja.

Disamping itu juga memuat produk-produk hasil Jurnal Pikom BBPPKI

Medan yang sudah terakreditasi dari LIPI, Warta Litkayasa dan kegiatan BBPPKI

Medan lainnya. Kajian kajian ini dapat dijadikan referensi oleh Badan Litbang

SDM, Badan Informasi Publik Departemen Komunikasi dan Informatika serta

d. Galeri Internet

Pada rangka mewujudkan masyarakat informasi sesuai dengan Visi dan

Misi Departemen Komunikasi dan Informatika maka BBPPKI Medan

menyediakan Galeri Internet yang dilengkapi dengan 15 PC (personal Computer)

yang diperuntukkan bagi masyarakat umum dan institusi pendidikan (SD, SLTP,

SLTA dan Perguruan Tinggi). Dengan adanya Galeri ini diharapkan masyarakat

umum dapat memanfaatkan teknologi dalam meningkatkan pemahaman dan

pengetahuan mereka.

e. Perpustakaan

Untuk mendukung peningkatan kinerja pegawai BBPPKI Medan dan

buku-buku komunikasi, Teknologi Komunikasi dan informasi,

peraturan-peraturan pemerintah, suratkabar harian dan sebagainya. Dalam perpustakaan ini

juga tersedia jurnal ilmiah, dan warta litkayasa, kliping pers dan hasil-hasil kajian

BBPPKI Medan.

E. Kinerja Usaha Terkini

Melalui dukungan keunggulan teknologi informasi dan komunikasi yang

merupakan suatu konfigurasi media dalam meningkatkankualitas komunikasi dan

informasi dalam mentransfer pemikiran dan sudut pandang, gagasan, pengetahuan

dan ketrampilan untuk meningkatkan daya saing bangsa dalam menghadapi

perubahan di masyarakat. Oleh sebab itu pemerintah dalam hal ini Depkominfo

mempunyai peranan yang sangat strategis dalam penyebarluasan informasi,

sebagaimana yang diamanatkan UUD 1945 pada pasal 28 F yang m menyebutkan

bahwa setiap orang berhak untuk berkomunikasi dan memperoleh informasi untuk

mengembangkan pribadi dan lingkungan sosialnya. Serta berhak untuk mencari,

memperoleh memiliki, menyimpan mengolah, menyampaikan informasi dengan

menggunakan jenis saluran yang tersedia .

F. Rencana Kegiatan

1. Melakukan Penelitian Kelompok

Penelitian kelompok yang merupakan kegiatan BBPPKI tahun 2010,

a. peranan media dalam meningkatkan pengetahuan pengelola media

elektronik mengenai peraturan bidang kominfo,

b. peran media dalam pembentukan opini masyarakat di wilayah perbatasan

mengenai jati diri bangsa Indonesia.

2. Melaksanakan Pemetaan Media

Pemetaan yang dilakukan oleh BBPPKI Medan pada tahun 2010 ini adalah

mengenai ”Pemetaan Media Elektronik Di Willayah Kerja BBPPKI Medan,

yakni media massa elektronik radio siaran, Televisi Siaran dan warnet”.

3. Melaksanakan Penelitian Mandiri

Penelitian mandiri pada tahun 2010 yang dilakukan di BBPPKI Medan

terdapat 7 (tujuh) judul yakni :

a. pemanfaatan kampung digital oleh masyarakat desa Tuk Tuk Kabupaten

Samosir,

b. sistem informasi pada otonomi daerah di Kota Pekanbaru,

c. tingkat literasi komputer masyarakat desa Padang Sidempuan, Kecamatan

Parguruan, Kabupaten Samosir,

d. gaya hidup masyarakat yang menggunakan telepon seluler di Kota Padang

Sidempuan,

e. iklim komunikasi antar-umat beragama dalam pelaksanaan syariat islam

Di Kabupaten Aceh Tenggara,

f. pemilihan media alternatif pada masyarakat daerah blankspot TVRI Sumut

Di Kabupaten Labuhanbatu,

4. Melakukan Bimbingan Teknis Dan Sosialisasi

Bimbingan teknis (Bimtek) yang dilakukan oleh BBPPKI Medan untuk tahun

2010 telah dilakukan masing-masing di Kota Tanjung Balai Asahan dan Tanjung

Pinang Provinsi Kepulauan Riau.

Kepala BBPPKI Medan Drs. Waladdin Siagian selanjutnya menambahkan,

bahwa “perkembangan ilmu pengetahuan dan teknologi komunikasi dan

informatika telah memberi nuansa baru yang harus diperhatikan, yaitu dengan

mengupayakan realisasi masyarakat berbasis ilmu pengetahuan (knowledge-base)

dibidang tehnologi informasi dan komunikasi. Dan hal ini sejalan dengan frame

work program global pada pertemuan dunia atau KTT tentang masyarakat

informasi world summit on the information society (WSIS) di Genewa tahun 2003

dan di Tunisia tahun 2005. Yaitu kesepakatan untuk mewujudkan masyarakat

informasi pada tahun 2015, atau semua negara berusaha agar seluruh pedesaan,

lembaga pendidikan, lembaga kesehatan dan lembaga pemerintahan terhubung

dalam satu jaringan. Sehingga interaksi dalam berbagai aspek di seluruh dunia

dapat dilakukan secara mudah dan cepat melalui dukungan tehnologi informasi

BAB III

TOPIK PENELITIAN

A. Pengertian Aktiva Tetap

Berdasarkan uraian yang teah dijelaskan sebelumnya termasuk data – data

yang dikumpulkan oleh peneliti beserta hasil penelitian yang diperoleh dari

lapangan, maka pada bab ini peneliti akan mencoba membahas objek

penelitiannya yaitu aktiva tetap. Berikut beberapa defenisi aktiva tetap dari

beberapa ahli.

Pengertian aktiva tetap menurut Warren,dkk (2005:504) “Aktiva tetap merupakan aktiva jangka panjang atau aktiva yang relatif permanen. Mereka merupakan aktiva berwujud karena secara fisik, aktiva tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal”.

Pengertian aktiva tetap menurut Mulyadi (2001:591) “Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, diperoleh perusahaan untuk melaksanakan kegiatan operasional perusahaan, dan bukan bertujuan untuk dijual kembali, bersifat jangka panjang dan merupakan subyek penyusutan”.

Adapun pengertian aktiva tetap menurut Ikatan Akuntan Indonsia (2002:13) “Aktiva Tetap adalah sumber daya yang dikuasaioleh perusahaan sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi dimasa depan diharapkan akan diperoleh perusahaan”.

Dengan demikian, dapat disimpulkan bahwa aktiva tetap harus mempunyai syarat,

yaitu :

1. dimiliki atau dikuasa oleh perusahaan,

2. mempunyai bentuk fisik,

4. dipakai atau digunakan secara aktif didalam kegiatan normal perusahaan,

atau dimiliki tidak sebagai suatu investasi atau dijual kembali,

5. mempunyai masa manfaat relatif permanen.

Arti penting aktiva tetap berada dari perusahaan yang satu dengan

perusahaan yang lainnya, tergantung pada sifat,jenis dan skala usahanya.

Perusahaan menempatkan sumber-sumber ekonomi yang dimiliki atau dikuasai

dalam bentuk berbaai jenis aktiva tetap dengan tujuan pokok untuk digunakan

dalam proses produksi atau pengadaan dan distribusi barang atau jasa dalam

jangka waktu relatif lama.

B. Jenis – Jenis Ativa Tetap

Aktiva tetap dapat dikelompokkan dalam beberapa segi dari segi substansi, umur,

penyusutan, dan tanah (Harahap, 2004).

1. Substansi

Substansi yaitu aktiva tetap yang dapat digantikan dengan

sejenisnya. Aktiva tetap dapat dibagi menjadi dua bagian antara lain aktiva

berwujud dan aktiva tidak berwujud.

a. Aktiva berwujud (Tangible Fixed Assets)

Contoh : Tanah, Mesin, Gedung, Peralatan, dan Kendaraan.

b. Aktiva tidak berwujud (Intangible Fixed Assets)

Contoh : Goodwill, Paten, Merk Dagang (Trademark), Hak Cipta

2. Umur

Umur atau masa kegunaan akiva tetap terdiri dari :

a. aktiva tetap berwujud yang umur atau masa kegunaannya tidak

terbatas. Misal : Tanah, Bangunan Pabrik, Gudang, Kantor,

b. aktiva tetap berwujud yang umur atau masa kegunaannya terbatas dan

dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah

berakhir. Misal: Bangunan, Mesin, Perlengkapan Kantor, Kendaraan,

dan Alat Transport,

c. aktiva berwujud yang umur atau masa kegunaannya terbatas, dan tidak

dapat diganti dengan aktiva sejenis apabila masa kegunaannya sudah

habis, seperti tambang hutan atau biasa disebut Aktiva Sumber Alam.

3. Penyusutan

Penyusutan terdiri atas :

a. aktiva tetap yang disusutkan (Depreciate Plant Asset). Contoh :

Gedung, Mesin, Kendaraan dll,

b. aktiva tetap yang tidak disusutkan (Undepreciate Plant Asset). Contoh:

Tanah,

4. Tanah

Aktiva tetap menurut jenisnya terdiri dari tanah, pengembangan tanah,

a. Tanah

Sebagai tempat berdirinya bangunan untuk operasional perusahaan,

termasuk perizinan dan tidak disusutkan.

b. Pengembangan Tanah

Seperti : Jalan untuk mobil, Peralatan Parkir, dan pagar.

c. Bangunan/Gedung

Seperti : Toko,Pabrik,Gudang termasuk tata letak (lay out).

d. Peralatan

Seperti : komputer, Furniture, Mesin Pabrik, Peralatan Pengiriman,

termasuk Kendaraan Penunjang.

Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika

Provinsi Sumatera Utara mengkategorikan jenis aktiva tetapnya ke dalam empat

kategori yaitu peralatan dan mesin, alat-alat komunikasi, gedung dan bangunan,

dan asset tetap lainnya. Sesuai dengan pengertian yang dikemukakan oleh Ikatan

Akuntan Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang

ada pada Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika

Provinsi Sumatera Utara telah disesuaikan dengan Standar Akuntansi Keuangan

dimana aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yang dimaksudkan

C. Cara Perolehan Aktiva Tetap

Dalam memperoleh aktiva tetap ada beberapa cara yakni pembelian tunai,

pembelian kredit, sewa guna usaha, pertukaran dengan aktiva lain, pertukaran

dengan sekuritas, dibangun sendiri, serta donasi atau sumbangan (Harahap, 2004).

1. Pembelian Tunai

Nilai perolehan aktiva tetap yang didapat melalui transaksi pembelian

tunai diukur dengan jumlah uang atau kas yang dibayar dalam transaksi

dan pengeluaran – pengeluaran lain yang terjadi dalam hubungannya

dengan usaha untuk mendapatkan dan menempatkan aktiva hingga siap

digunakan oleh perusahaan. Suatu kerugian harus diakui apabila ada

potongan tunai yang ditawarkan tetapi tidak dimanfaatkan.

2. Pembelian Kredit

Beberapa jenis aktiva tetap bisa saja diperoleh melalui pembelian

secara kredit berjangka panjang dengan program pembayaran secara

angsuran atau sekaligus pada tanggal tertentu dikemudian hari.

3. Sewa Guna Usaha

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan

dalam bentuk penyediaan barang-barang modal untuk digunakan oleh

suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan

pembayaran – pembayaran secara berkala disertai hak pilih (optie) bagi

perusahaan tersebut untuk membeli barang-barang modal bersangkutan

Ada dua kemungkinan yang sering digunakan yakni :

a. sewa guna usaha dianggap sebagai persetujuan sewa menyewa

(operating lease) adalah kegiatan sewa guna usaha dimana penyewa

guna usaha tidak mempunyai hak opsi untuk membeli obyek sewa

guna usaha,

b. sewa guna usaha dianggap sebagai transaksi pembelian/penjualan

(finance lease) adalah kegiatan sewa guna usaha dimana penyewa guna

usaha pada akhir masa kontrak mempunyai hak opsi untuk membeli

obyek sewa guna usaha berdasarkan nilai sisa yang disepakati

bersama.

4. Pertukaran dengan aktiva lain.

Ada dua jenis pertukaran yang terjadi, yaitu :

a. pertukaran dengan aktiva tetap yang sejenis adalah perolehan aktiva

tetap dengan mengadakan pertukaran aktiva tetap yang sama jenisnya.

Apabila pertukaran tersebut menimbulkan karugian maka ruginya

dibebankan pada periode terjadinya pertukaran,

b. pertukaran aktiva tetap yang tidak sejenis. Misalnya, pertukaran tanah

dengan mesin-mesin, gedung, dan lain-lain. Perbedaan antara nilai

buku aktiva tetap yang diserahkan dengan nilai wajar yang digunakan

sebagai dasar pencatatan aktiva yang diperoleh pada tanggal transaksi

terjadi harus diakui sebagai dasar pencatatan aktiva yang diperoleh

pada tanggal transaksi terjadi harus diakui sebagai laba/rugi pertukaran

5. Pertukaran dengan Sekuritas

Perusahaan bisa mendapatkan aktiva tetapnya melalui pertukaran

dengan surat – surat berharga atau sekuritas yang diterbitkan oleh

perusahaan yang bersangkutan, baik berupa sekuritas hutang maupun

sekuritas saham. Pada dasarnya, nilai perolehan aktiva yang didapat

melalui transaksi pertukaran dengan sekuritas harus diukur berdasarkan :

a. harga pasar dari sekuritas yang diserahkan dalam transaksi,

b. harga pasar yang didapat.

6. Dibangun sendiri

Ada beberapa alasan yang mendorong perusahaan untuk membangun

atau membuat sendiri aktiva tetap yang diperlukan untuk menjalankan

operasinya yaitu :

a. memanfaatkan fasilitas yang menganggur,

b. menghemat biaya konstruksi,

c. mencapai standar kualitas konstruksi yang lebih tinggi,

d. sehingga dapat segera dioperasikan.

7. Donasi atau Sumbangan

Didalam akuntansi, donasi yang diterima atau diberian kepada pihak

lain disebut transfer non-resiprokal, yaitu transfer barang dan jasa satu

arah. Terhadap aktiva yang didapat atau dikorbankan dalam transaksi

non-resiprokal, standar akuntansi yang lazim menetapkan harga pasar aktiva

Dari beberapa cara perolehan aktiva tetap diatas, Balai Besar pengkajian dan

Pengembangan Komunikasi dan Informatika Provinsi Sumatera Utara pada

umumnya memperoleh aktiva tetapnya dengan cara pembelian tunai, dan

pembelian kredit yang sumber dananya APBD (Anggaran Pendapatan dan Belanja

Daerah).

D. Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva tetap dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan

pemakaian yang terus – menerus, sehingga mengakibatkan fungsi aktiva tetap

tersebut menurun dari hari ke hari.

Menurut Ikatan Akuntan Indonesia (2002:16) “Penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat”.

Menurut Warren,Reeve, dan Fees (2005:395)“Penyusutan merupakan kemampuan aktiva tetap untuk menyediakan manfaat dan diidentifikasikan sebagai penyusutan fisik atau penyusutan fungsional antara lain”.

1. Penyusutan Fisik (Phisical Depreciation)

Penyusutan ini terjadi akibat kerusakan dan keusangan ketika digunakan karena pengaruh cuaca.

2. Penyusutan Fungsional (Functional Depreciation)

Penyusutan ini terjadi jika aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat seperti yang diharapkan.

Beberapa istilah khusus di dalam akuntansi mengenai kategori aktiva terkait

dengan proses harga alokasi harga perolehan aktiva tetap antara lain depresiasi,

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva

tetap berwujud yang dibebankan ke penghasilan secara periodik.

b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan

(penyusutan) untuk aktiva tetap berupa sumber-sumber alam yang

dibebankan ke penghasilan secara periodik.

c. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan

(penyusutan) untuk aktiva tetap berwujud yang dibebankan ke penghasilan

secara periodik.

Semua aktiva tetap, kecuali tanah, akan semakin berkurang kemampuannya

untuk memberikan jasa bersamaan dengan berlalunya waktu yang mengakibatkan

terjadinya penurunan nilai aktiva tersebut. Penurunan tersebut antara lain

disebabkan oleh faktor – faktor sebagai berikut :

1) biaya/ harga perolehan aktiva tetap, biaya yang dimaksudkan adalah

seluruh pengeluaran yang berkaitan dengan perolehan dan penyiapannya

untuk dapat digunakan,

2) nilai residual merupakan jumlah yang diperkirakan dapat direalisasikan

pada saat aktiva sudah tidak digunakan lagi,

3) masa manfaat akktiva tetap selain tanah memiliki masa manfaat terbatas

4) pola penggunaan untuk membandingkan harga perolehan aktiva tetap

terhadap pendapatan, beban penyusutan periode harus mencerminkan

setepat mungkin pola penggunaan.

Ada beberapa metode yang biasanya digunakan untuk menentukan besarnya

penyusutan aktiva tetap yakni metode garis lurus, metode saldo menurun

berganda, metode satuan unit produksi, dan metode jumlah angka tahun (Kieso

Weigandt,2007) .

a) Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban

penyusutan dibebankan secara merata selama estimasi umur aktiva tersebut.

Untuk menentukan besarnya beban penyusutan tiap tahun, harga pembelian aktiva

dikurangi taksiran nilai residu dibagi dengan umur ekonomis yang ditaksir. Atau

dengan rumus :

Penyusutan tahunan = Harga perolehan-Nilai ekonomis

Umur ekonomis

Contoh : Suatu aktiva dengan harga Rp 5.000.000, umur ekonomis diperkirakan 5

tahun, nilai residu ditaksir Rp 500.000.

Maka beban penyusutan tiap tahun dihitung sebagai berikut :

Penyusutan tahunan = Rp 5.000.000 – Rp 500.000 = Rp 900.000

5

Apabila disusun jurnal penyususaian pada akhir periode akuntansi akan tampak :

Beban Penyusutan Rp 900.000

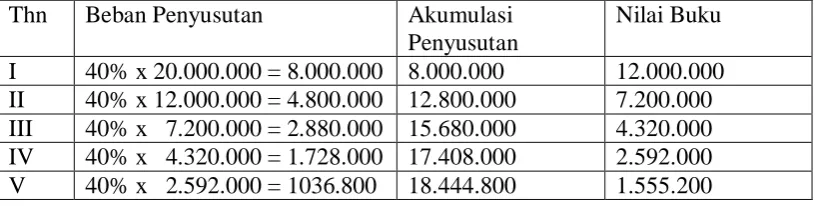

b) Metode Saldo Menurun Berganda

Metode saldo menurun menghasilkan beban penyusutan periodik yang

semakin menurun sepanjang umur estimasi aktiva itu. Cara menghitung beban

penyusutan yaitu dengan menggunakan persentase penyusutan yang tetap,

dihitung dari nilai buku (Harga perolehan-akumulasi penyusutan).

Contoh : Sebuah aktiva tetap yaitu peralatan kantor dimiliki dengan harga

perolehan Rp 20.000.000, nilai residu Rp 2.000.000, umur ekonomis 5 tahun.

Maka penyusutannya = Rp 20.000.000 – Rp 2.000.000

5

= Rp 3.600.000

Tarif penyusutan saldo menurun : 100% = 20 %

5 Tahun

[image:51.595.109.517.555.658.2]Tarif ganda = 20 % x 2 = 40%

Tabel 3.1

Penyusutan Menurut Metode Saldo Menurun Ganda

Thn Beban Penyusutan Akumulasi

Penyusutan

Nilai Buku

I 40% x 20.000.000 = 8.000.000 8.000.000 12.000.000

II 40% x 12.000.000 = 4.800.000 12.800.000 7.200.000

III 40% x 7.200.000 = 2.880.000 15.680.000 4.320.000

IV 40% x 4.320.000 = 1.728.000 17.408.000 2.592.000

c) Metode Satuan Unit Produksi

Menurut metode ini, besarnya penyusutan tiap periode akuntansi dihitung

berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu

aktiva.

Contoh : Harga beli sebuah mesin Rp 25.000.000 dan nilai residu Rp 5.000.000

selama umur produksi diperkirakan dapat menghasilkan 100.000 unit produk.

Maka beban penyusutan per satuan produksi :

Penyusutan per unit produksi = Rp 25.000.000 – Rp 5.000.000

100.000

= Rp 200

Berdasarkan contoh diatas, apabila selama periode pertama mesin itu dapat

menghasilkan 10.000 unit produk maka besarnya beban penyusutan adalah 10.000

x Rp 200 = Rp 2.000.000. Pada tahun berikutnya, mesin tersebut dapat

menghasilkan 9.000 unit produk, maka besarnya beban penyusutan = 9.000 x Rp

200 = Rp 1.800.000

d) Metode Jumlah Angka Tahun

Beban penyusutan periodik akan menurun secara tetap sepanjang umur

estimasi itu karena angka pecahan yang dikalikan setiap tahun terhadap harga

perolehan aktiva tetap dikurangi estimasi nilai residu, semakin kecil. Jumlah

angka tahun dihitung dengan rumus,

Jumlah angka tahun = n (n+1)

n = Lama Penyusutan (umur ekonomis aktiva)

Pada Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika Provinsi Sumatera Utara, semua aktiva tetap disusutkan dengan

menggunakan metode penyusutan garis lurus/straight line method. Metode garis

lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang

umur manfaat suatu aktiva tetap.

Hasil penyusutan aktiva tetap diterbitkan setiap enam bulan sekali per tahun.

Alasan menggunakan metode penyusunan garis lurus (Straight line method)

adalah kegunaan ekonomis dari suatu aktiva tetap akan menurun secara

proporsional setiap periode, biaya reparasi dan pemeliharaan tiap – tiap periode

jumlahnya relatif tetap, kegunaan ekonomis pasti berkurang dari waktu ke waktu,

penggunaan (kapasitas) aktiva tiap – tiap periode relatif tetap.

Dokumen sumber yang dipakai dalam pencatatannya adalah bukti memorial.

Pencatatan beban penyusutan yang dilakukan oleh Balai Besar Pengkajian dan

Pengembangan Komunikasi dan Informatika Provinsi Sumatera Utara adalah

sebagai berikut.

Beban Penyusutan xxx

Akumulasi Penyusutan Aktiva Tetap xxx

E. Penggantian Aktiva Tetap

Berdasarkan Instruksi Menteri Negara Badan Usaha Milik Negara (BUMN)

No-1MBUMN / 2002 / tanggal 29 Januari 2002 tentang pedoman kebijakan

Pengkajian dan Pengembangan Komunikasi dan Informatika Provinsi Sumatera

Utara tidak dapat dibuang,dijual,ataupun ditukar dengan aktiva lain, karena aktiva

tetap merupakan milik pemerintah yang tidak boleh dihilangkan meskipun aktiva

tersebut telah usang,rusak maupun tidak fungsional lagi. Tidak terdapat

pemisahan aset – aset Balai Besar Pengkajian dan Pengembangan komunikasi dan

Informatika Provinsi Sumatera Utara antara unit kerja lainnya. Penghapusan

aktiva tetap dilakukan atas persetujuan dari Menteri Keuangan.

Menurut Peraturan Menteri Negara BUMN No-1-BUMN/2002/29 Januari

2002 tentang pedoman kebijakan pelepasan aktiva tetap BUMN yaitu :

1. pelaksanaan pelepasan aktiva tetap yang tidak bermanfaat lagi bagi

perusahaan, dapat dilakukan dengan prosedur lelang melalui Kantor

Lelang Negara,

2. untuk mendapatkan calon pembeli yang lebih banyak serta untuk

meningkatkan nilai jual dan pelaksanaan penjualan yang lebih transparan,

maka diperlukan jasa Balai Lelang Swasta dalam rangka melaksanakan

tugas pra lelang tersebut,

3. harga penjualan ditetapkan berdasarkan harga pasar, sedangkan penentuan

harga dasar untuk pelelangan ditetapkan oleh tim yang dibentuk oleh

Direksi terdiri dari wakil perusahaan dengan mengikutsertakan instansi

terkait,

4. pelepasan aktiva tetap berupa rumah dan kendaraan bermotor dapat dilepas

tanpa melalui prosedur lelang,

6. pengecualian lainnya terhadap tata cara penjualan melihat lelang disebut

pada butir (1) diatas dapat diajukan kepada Menteri atas dasar

pertimbangan penyebaran aktiva dan niai aktiva yang tidak signifikan.

Menurut Firdaus A Dunia ( 2005 ) cara penggantian aktiva tetap terbagi atas tiga

yaitu dengan cara dibuang, dengan cara dijual, dan dengan cara ditukar dengan

aktiva lain.

a. Dengan cara dibuang

Dibuang dalam hal ini berarti aktiva dinonaktifkan sebab aktiva tetap

tersebut sudah tidak fungsional lagi untuk digunakan dalam menjalankan

kegiatan operasional perusahaan serta tidak memiliki nilai residu atau nilai

pasar.

b. Dengan cara dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan

secara tunai maupun secara kredit.

c. Dengan cara ditukar dengan aktiva lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama

peggunaannya. Jika nilai tukar aktiva lebih besar dari pada nilai buku,

maka diperoleh keuntungan.

F. Pengawasan Intern Terhadap Aktiva Tetap

Pengawasan internal merupakan prosedur – prosedur mekanis yang dilakukan

untuk memeriksa ketelitian data – data administrasi. Pengawasan yang baik atas

perusahaan, pengawasan terhadap aktiva harus dilakukan secara tepat dan

terorganisir.

Ikatan Akuntan Indonesi (2002:29) “Pengawasan intern meliputi organisasi serta metode ketentuan yang terkoordinasi yang dianut dalam perusahaan, mengecek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan manajemen yang telah digariskan”.

Aktiva tetap memerlukan perencanaan dan pengawasan yang baik agar tidak

terjadi penggelapan, kecurangan ataupun penyelewengan terhadap aktiva tersebut.

Penetapan sistem pengawasan intern yang baik dapat menunjang peningkatan

efisiensi dan kualitas kegiatan operasional perusahaan.

Pada dasarnya tujuan sistem pengawasan intern aktiva tetap bagi suatu

perusahaan adalah untuk mengamankan harta benda perusahaan, mendapatkan

data akuntansi tepat dan dapat dipercaya serta mendorong tingkat kepatuhan

terhadap kebijaksanaan manajemen.

Pengawasan internal meliputi dua hal ( Gondodiyoto:2007), yaitu :

1. pengendalian akuntansi, yaitu catatan dan pemeriksaan fisik meliputi

pengamanan terhadap kekayaan perusahaan termasuk pemisahan kerja

antara fungsi operasional, penyimpanan dan pencatatan serta pengawasan

fisik atas harta sehingga menghasilkan suatu catatan yang memadai,

2. pengendalian administrasi, yaitu pengendalian yang meliputi peningkatan

efisiensi usaha dan mendorong dipatuhinya kebijakan perusahaan yang

telah ditetapkan. Pengendalian ini pada umumnya tidak berhubungan

Beberapa tujuan dari pengawasan internal aktiva tetap lainnya (Firdaus A Dunia

:2005) yakni :

a. membatasi pengeluaran modal saham limit yang disetujui sesuai

kebutuhan perusahaan,

b. meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan,

c. menetapkan prosedur – prosedur perlindungan dan pemeliharaan fisik

suatu aktiva tetap,

d. menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan,

e. mendorong usaha perawatan yang paling sesuai dengan kebutuhan

perusahaan berikut cara yang paling menguntungkan untuk membiayai

aktiva tetap,

f. melindungi aktiva perusahaan terhadap segala bentuk penyelewengan

yang mungkin terjadi dan dapat merugikan perusahaan,

g. menetapkan tanggung jawab yang wajar untuk aktiva tetap,

h. merencanakan waktu yang tepat untuk melakukan pengeluaran modal.

Balai Besar Pengkajian dan Pengembangan Komunikasi dan Informatika

Provinsi Sumatera Utara melakukan pengawasan internal atas aktiva tetapnya

dengan cara pengawasan melalui persetujuan, pengawasan terhadap gerak-gerik

fisik, prosedur atas pengawasan intern, pemeriksaan secara fisik atas kekayaan

1) Pengawasan melalui persetujuan, persetujuan atas pemakaian aktiva tetap

biasanya dilakukan dengan persetujuan Pimpinan/Kepala Balai Besar

Pengkajian dan Pengembangan Komunikasi dan Informatika Provinsi

Sumatera Utara.

2) Pengawasan terhadap gerak – gerik fisik jika terdapat aktiva yang rusak

maupun telah usang sehingga habis manfaatnya atau tidak dapat dipakai

lagi, maka Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika Provinsi Sumatera Utara melakukan sejumlah prosedur –

prosedur atau peraturan – peraturan yang dilakukan untuk melindungi

aktiva tetapnya. Misalnya, terdapat aktiva yang telah rusak, maka akan

dilaporkan untuk perlakuan tindak lanjut atas aktiva tersebut. Namun

biasanya aktiva yang dapat diperbaiki akan direparasi terlebih dahulu oleh

teknisi.

3) Prosedur atas pengawasan intern, Kepala Balai Besar Pengkajian dan

Pengembangan Komunikasi dan Informatika Provinsi Sumatera Utara

melakukan bimbingan ataupun lokakarya bagi seluruh staf berupa

prosedur – prosedur dan pelatihan – pelatihan tentang cara pengoperasian

aktiva tetap. Balai Besar Pengkajian dan Pengembangan Komunikasi dan

Informatika Provinsi Sumatera Utara mengembangkan dan menerapkan

sistem kepemimpinan kolegial yang pada prinsipnya berorientasi pada

4) Pemeriksaan secara fisik atas kekayaan perusahaan, Balai Besar

Pengkajian dan Pengembangan Komunikasi dan Informatika Provinsi

Sumatera Utara melakukan perhitungan fisik secara berkala dengan

melihat langsung kekayaannya dengan membandingkan aktiva yang

dihitung dengan catatan yang bersangkutan sebagai pengendalian dasar

untuk mengetahui kebenaran kelengkapan dan ketepatan. Pemeriksaan

biasanya dilakukan setahun sekali pada akhir periode.

5) Perlakuan terhadap aktiva tetap yang tidak terpakai, aktiva tetap yang

tidak dipakai/digunakan oleh Balai Besar Pengkajian dan Pengembangan

Komunikasi dan Informatika Provinsi Sumatera Utara tidak dapat

dibuang,dijual ataupun ditukar dengan aktiva lain. Karena aktiva tetap

merupakan milik pemerintah yang tidak boleh dihilangkan meskipun

aktiva tersebut telah rusak, maupun tidak berfungsi lagi.