TUGAS AKHIR

PENGAWASAN INTERN TERHADAP AKTIVA TETAP PADA PT SOUCI INDOPRIMA MEDAN

Oleh :

DILA KARINA NASUTION 062102104

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas limpahan rahmat

dan karunianya sehingga peneliti dapat menyelesaikan tugas akhir yang berjudul “Pengawasan Intern Terhadap Aktiva Tetap Pada PT. Souci Indoprima Medan”. Penulisan tugas akhir ini merupakan salah satu syarat dalam menyelesaikan pendidikan pada program Diploma III, Fakultas Ekonomi, Universitas Sumatera Utara.

Peneliti masih menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan disebabkan kemampuan pengalaman dan ilmu pengetahuan yang dimiliki terbatas.

Pada kesempatan ini peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan dan penyelesaian tugas akhir ini, khususnya kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Pembimbing yang telah banyak memberikan waktunya untuk membimbing peneliti dalam menyelesaikan tugas akhir ini.

3. Bapak Iskandar Muda, SE, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

melengkapi penulisan tugas akhir ini dan para karyawan PT Souci Indoprima Medan.

5. Teristimewa untuk kedua Orang Tua (Ayahanda Iriady Nasution dan Ibunda Darlina Pane) yang telah memberikan semangat dan dukungan baik dari materi maupun doa sampai akhirnya penulisan Tugas Akhir ini dapat diselesaikan.

Akhirnya peneliti mengharapkan saran dan kritik yang bersifat membangun dari semua pihak yang lebih berpengalaman demi kesempurnaan tulisan ini.

Semoga penulisan tugas akhir ini dapat bermanfaat bagi peneliti dan mahasiswa yang membacanya untuk menambah ilmu pengetahuan.

Medan, 2009

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ...1

B. Permasalahan ...3

C. Tujuan dan Manfaat Penelitian ...3

D. Sistematika Penelitian 1. Jadwal Penelitian ...4

2. Laporan Penelitian ...5

BAB II : PT. SOUCI INDOPRIMA MEDAN A. Sejarah Ringkas ...6

B. Jenis Usaha Kegiatan ...7

C. Struktur Organisasi dan Personalia ...7

D. Job Desription ...9

E. Kinerja Usaha Terkini... 11

F. Rencana Kegiatan ... 12

BAB III : TOPIK PENELITIAN A. Pengertian Aktiva Tetap……… . 13

C. Cara Perolehan dan Penyusutan Aktiva Tetap ... 15

D. Penggantian Aktiva Tetap ... 21

E. Pengawasan Intern Terhadap Aktiva Tetap ... 23

F. Jenis-jenis Pengawasan Intern Terhadap Aktiva Tetap ... 26

G. Unsur Pengendalian Intern dalam Akuntansi Aktiva Tetap ... 27

BAB IV : PENUTUP A. Kesimpulan ... 34

B. Saran ... 34

BAB I

PENDAHULUAN

A. Latar belakang masalah

Sektor perekonomian suatu negara mempengaruhi perkembangan negara tersebut dengan perekonomian yang sehat dan stabil mempermudah masyarakat menuju cita- cita yang diinginkan sebagai masyarakat adil dan makmur. Oleh karena itu perekonomian memiliki peranan yang sangat penting bagi setiap negara. Setiap perusahaan, baik perusahaan industri, perusahaan jasa maupun perusahaan dagang tentu memiliki aktiva tetap. Perkiraan aktiva tetap merupakan salah satu unsur yang terdapat di dalam neraca yang sifatnya permanent dan dapat digunakan terus-menerus dalam proses produksi, selama taksiran umur ekonomis aktiva tersebut.

Untuk itu aktiva tetap yang ada pada suatu perusahaan haruslah benar-benar diperhatikan karena bila ditinjau dari segi pengolahan dan pembuatannya memakan waktu yang cukup lama serta pengawasan rumit. Sistem pengawasan dimulai dari saat dibuatnya komitmen terhadap pengadaan aktiva tetap sampai disposisi terakhir melalui penjualan aktiva tetap. Pengawasan dilaksanakan untuk menguji kebenaran aktiva tetap, apakah dipertanggungjawabkan, dipergunakan secara jujur, diasumsikan secukupnya dan ditangani dengan cara lain sebagaimana yang telah ditetapkan oleh manajemen perusahaan.

B. Permasalahan

Pengelolaan aktiva tetap sering tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aktiva tetap yang hanya untuk mendukung operasi perusahaan. Berdasarkan hal tersebut maka penulis mencoba merumuskan masalah apakah internal kontrol terhadap aktiva tetap pada perusahaan telah dilaksanakan secara efektif .

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk mengetahui apakah pengawasan intern terhadap aktiva tetap telah dilaksanakan secara efektif.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian yaitu :

a. sebagai bahan masukan bagi peneliti jika dikemudian hari diminta pendapat mengenai pengawasan intern terhadap aktiva tetap,

b. sebagai bahan masukan bagi perusahaan untuk memperbaiki pengawasan intern terhadap aktiva tetap pada PT. Souci Indoprima,

D. Sistematika Penelitian

Sistematika penelitian terdiri atas Jadwal penelitian dan Laporan penelitian. 1. Jadwal Penelitian

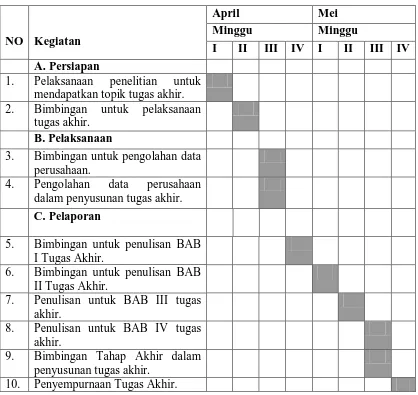

Jadwal penelitian dilakukan setelah peneliti menyelesaikan magang di Fakultas Ekonomi Universitas Sumatera Utara. Jadwal penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari berbagai persiapan melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, serta penyempurnaan tugas akhir. Jadwal penelitian untuk lebih jelasnya dapat dilihat di tabel jadwal penelitian berikut ini :

NO Kegiatan

April Mei Minggu Minggu

I II III IV I II III IV A. Persiapan

1. Pelaksanaan penelitian untuk mendapatkan topik tugas akhir. 2. Bimbingan untuk pelaksanaan

tugas akhir.

B. Pelaksanaan

3. Bimbingan untuk pengolahan data perusahaan.

4. Pengolahan data perusahaan dalam penyusunan tugas akhir.

C. Pelaporan

5. Bimbingan untuk penulisan BAB I Tugas Akhir.

6. Bimbingan untuk penulisan BAB II Tugas Akhir.

7. Penulisan untuk BAB III tugas akhir.

8. Penulisan untuk BAB IV tugas akhir.

9. Bimbingan Tahap Akhir dalam penyusunan tugas akhir.

2. Laporan Penelitian

BAB II

PT. SOUCI INDOPRIMA

A. Sejarah Ringkas

PT. Souci Indoprima adalah sebuah merk dagang yang berdiri pada tanggal 28 Desember 2002 yang disahkan oleh Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan nomor pengesahan : C- 01779 HR. 01.01.TH.2003, berkedudukan di Medan. PT. Souci Indoprima merupakan perusahaan jasa yang melayani jasa alih sumber daya manusia ( man power outsourcing ) maupun alih daya proses bisnis (business process outsourcing) dari industri-industri yang ada di area Sumatera.

PT. Souci Indoprima adalah corporate outsourcing yang memiliki focus services di segmen sumber daya manusia dengan konsep Human Resourcing Integrated. Kekuatan untuk melayani pelanggan dan kehandalan sumber daya manusia yang dimiliki merupakan salah karakter dasar dan budaya organisasi. Create Service To Built Up People. Corporate Services merupakan segmentasi market utama PT Souci Indoprima

dengan Placement experience sejak dari standart labor skill. Front Office Service, Supervisor level hingga Managerial level merupakan gambaran placement service yang

telah dilakukan oleh PT Souci Indoprima.

Financial Services seperti perbankan dan beberapa government services serta

Indoprima. Akseptabilitas ini juga terlihat dari jumlah kerja sama yang telah dicapai antara PT Souci Indoprima dengan bank-bank nasional untuk menyediakan jasa recruitment dan man power outsourcing maupun business process outsourcing. Disamping itu dukungan kerja sama penyediaan jasa man power outsourcing juga dilakukan kepada NGO asing baik yang berafiliasi kepada Negara tertentu maupun kepada United Nation. Kesemua ini merupakan total customer experience PT Souci Indoprima.

B. Jenis Usaha Kegiatan

PT. Souci Indoprima merupakan perusahaan jasa yang melayani jasa alih sumber daya manusia ( man power outsourcing ) maupun alih daya proses bisnis (business process outsourcing) dari industri-industri yang ada di area Sumatera. Client satisfaction merupakan budaya dasar organisasi dan melembaga pada setiap individu di dalam organisasi PT Souci Indoprima. Ukuran kepuasan itu dimanifestasikan dalam sebuah komitmen formal yang menjadi acuan bagi PT. Souci Indoprima dan menjadi rujukan bagi klien yang dituangkan dalam sebuah Service Level Agreement.

C. Struktur Organisasi dan Personalia

Berdasarkan penelitian yang yelah dilakukan pada PT Souci Indoprima, struktur organisasi yang dipakai adalah struktur lini. Bentuk Organisasi lini yaitu Board of Director membagi tugasnya pada Sales Department, training & Recruitment Department,

Operation Department. Sales Department membagi tugasnya secara lini kepada Bagian

Marketing dan Sales. Training & Recruitment Department membagi tugasnya kepada

bagian Training dan bagian Recruitment. Operation Department membagi tugasnya kepada Bagian Service dan Bagian Administrasi. Bagian Service dibantu oleh bagian Internal Service Administrasition dan Field Supervisor. Bagian Administrasi dibantu oleh

bagian Financial & Accounting dan Bagian Corporate Secretary. Di bagian Akhir, Financial & Accounting dibantu oleh bagian C & B ( Compensation & Benefit ), Cashier,

Corporate Budgeting & A/R, Accounting & Tax.

D. Job Description

Adapun uraian tugas dan tanggung jawab pada masing-masing jabatan dalam struktur organisasi pada PT Souci Indoprima Medan terbagi atas Board of Director, Sales Department, Training & Recruitment, Operation Department, Marketing dan Sales,

Training dan Recruitment, Service, Administration, Internal Service, Field Supervisor,

Financial Accounting, Corporate Secretary, Corporate & Benefit, Cashier, Corporate

Budgeting, Accounting & Tax.

1. Board Of Director

Adapun tugas Board of Director adalah :

b. mengambil keputusan dan tindakan yang tepat demi kepentingan kelangsungan jalannya perusahaan sehingga segala aktivitas organisasi menuju tujuan utama perusahaan,

c. memimpin dan mengawasi kegiatan perusahaan setiap hari.

2. Sales Department

Adapun tugas Sales Department adalah :

a. mengadakan hubungan dengan pihak pengguna jasa,

b. menyetujui kontrak penggunaan jasa dengan pihak pengguna.

3. Training & Recruitment Department

Adapun tugas Training & Recruitment Department adalah : a. merekrut dan memberhentikan karyawan,

b. merekomendasikan karyawan yang berprestasi untuk kenaikan jabatan, c. mengadakan training bagi karyawan.

4. Operation Department

Adapun tugas Operation Department adalah :

a. melaksanakan pemeriksaan administrasi personalia secara keseluruhan, b. membimbimg dan mengarahkan bawahan dalam pelaksanaan pekerjaan, c. mengadakan hubungan keluar dengan perusahaan lain dan pejabat yang

menangani bidang ketenagakerjaan.

5. Bagian Penjualan dan Pemasaran

Adapun tugas Bagian Penjualan dan Pemasaran adalah :

b. menyusun rencana dalam meningkatkan pemasaran dan penjualan.

6. Bagian Financial & Accounting

Adapun tugas Bagian Financial & Accounting adalah :

a. merencanakan dan mengawasi pelaksanaan keuangan perusahaan,

b. memeriksa dan menganalisa data dan laporan aliran dana dan biaya perusahaan, c. menyetujui kontrak dengan pihak pengguna jasa.

7. Bagian Corporate Secretary

Adapun tugas dari Bagian Corporate Secretary adalah : a. menangani kearsipan bagian administrasi, b. menyusun laporan kegiatan tahunan.,

c. melakukan pelayanan teknis dan administrasi kepada sluruh system organisasi.

8. Bagian Corporate Budgeting & Account Receivable

Adapun tugas dari bagian Corporate Budgeting & Account Receivable : a. menangani pembuatan budget perusahaan,

b. merencanakan pengeluaran biaya perusahaan.

c. menyusun rencana anggaran operasional perusahaan.

9. Bagian Accounting & Tax

Adapun tugas dari bagian Accounting & Tax : a. menangani masalah keuangan perusahaan,

c. menyusun laporan keuangan perusahaan.

E. Kinerja Usaha Terkini

Setiap aktivitas yang dilakukan di dalam organisasi akan merujuk kepada sistem dan prosedur baku yang telah ditetapkan. Luasnya cakupan dan panjangnya mata rantai yang harus dilalui terkadang menjadi kendala dalam memobilisasi usaha. Kondisi ini dapat dihindari dengan memanfaatkan business process outsourcing yang sangat mendukung mobilitas usaha.

Business Process Outsourcing ( BPO ) merupakan salah satu jasa dan layanan PT

Souci Indoprima yang memungkinkan customer memperoleh suatu hasil yang diinginkan tanpa harus terlibat dalam business process yang terjadi. Jasa-jasa pemasaran seperti call centre, joint marketing dan keuangan seperti payroll system, account receivable, serta

sebagian besar proses administrasi merupakan bagian dari Business Process outsourcing. Organisasi menjadi lebih fleksibel, lincah dan dinamis sesuai dengan tuntutan pasar yang selalu berubah dari waktu ke waktu, disamping akan mampu meningkatkan value atas penggunaan sumber daya yang dimiliki untuk mencapai tujuan perusahaan.

E. Rencana Kegiatan

Produktivitas optimum merupakan tujuan utama yang ingin dicapai oleh organisasi secara umum. Salah satu tujuan dari Man Power Outsourcing adalah untuk meningkatkan produktivitas dan cost saving. Perusahaan ingin melakukan HR transformation melaui scheme outsourcing untuk posisi supervisory maupun managerial skill. Saat ini

BAB III

TOPIK PENELITIAN

Dalam BAB III ini peneliti akan membuat pembahasan mengenai pengawasan intern aktiva tetap yang dilakukan dengan cara membandingkan teori yang diperoleh dari hasil tinjauan peneliti ke PT Souci Indoprima Medan.

A. Pengertian Aktiva Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang dikumpulkan oleh peneliti beserta hasil penelitian yang diperoleh dari lapangan, maka pada bab ini peneliti akan mencoba membahas objek penelitian yang dititikberatkan pada penerapan Standar Akuntansi Keuangan. Sesuai dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh aktiva tetap dapat dilakukan dengan beberapa cara. Begitu juga halnya dengan yang dilakukan oleh PT Souci Indoprima Medan.

Menurut Mulyadi (2001) pengertian aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakn kegiatan perusahaan, bukan untuk dijual kembali. Menurut Ikatan Akuntan Indonesia, (2002) pengertian aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

Dari pengertian tersebut diperoleh suatu kesimpulan bahwa aktiva tetap mempunyai tiga sifat utama, yaitu :

menyumbangkan aliran kas masuk di masa datang baik langsung maupun tidak langsung,

2. suatu perusahaan dapat memperoleh manfaat dan mengawasi manfaat tersebut, 3. transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh

dan mengawasi manfaat tersebut.

Suatu aktiva yang memiliki nilai uang dan berbentuk fisik yang menjadi milk perusahaan dinamakan aktiva berwujud misalnya tanah, gedung, mesin-mesin, peralatan kantor, kendaraan, dan lainnya. Aktiva tetap mempunyai kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih dari satu tahun atau dalam jangka waktu relatif lama, nilainya besar, tidak untuk dijual.

B. Jenis-jenis Aktiva Tetap

Menurut Mulyadi, ( 2001) aktiva tetap berwujud yang dimiliki oleh suatu perusahaan dikelompokkan sebagai berikut :

1. tanah dan pematangan tanah ( land and land improvement), 2. gedung dan perbaikan gedung,

3. mesin, 4. meubel,

5. kendaraan-kendaraan.

yang ada memiliki ciri-ciri sesuai dengan yamg dimaksudkan oleh Ikatan Akuntan Indonesia yaitu berwujud dimiliki oleh perusahaan serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan dan Penyusutan Aktiva Tetap 1. Cara perolehan aktiva tetap

Suatu aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia (2002) berpendapat bahwa biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPh masukan tidak boleh retribusi ( non refundable ), dan setiap biaya yang dapat diretribusikan secara langsung dalam

membawa aktiva tersebut dapat bekerja untuk penggunaan yang dapat dimasukkan setiap potongan dikurangkan dari harga pembelian. Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh aktiva tetap dengan beberapa cara dengan pembelian, disumbangkan (hadiah), dibangun sendiri.

a. Pembelian

Pembelian suatu aktiva tetap dapat dilakukan secara tunai dan kredit. Secara tunai

aktiva tetap tersebut seperti pajak penjualan, biaya pengangkutan, asuransi dalam perjalanan, bea nama balik, dan biaya pemasangan.

Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada saat aktiva tetap tersebut diterima sebesar harga perolehannya. Menurut Niswonger-Fess-Warren (1990) berpendapat bahwa harga perolehan aktiva tetap mencakup segala pengeluaran yang perlu sampai aktiva tersebut di tempat dan siap untuk dipakai. Pajak pertambahan nilai, ongkos angkut, asuransi selama aktiva dalam perjalanan, fondasi khusus dan biaya pemasangan harus ditambahkan ke harga pembelian aktiva tetap yang bersangkutan. Aktiva tetap yang dibeli harus dicatat sebesar harga pembelian tersebut ditambah biaya-biaya reparasi atau perbaikan agar dapat dipakai. Nilai buku dari pihak yang dijual tidak perlu diperhatikan.

Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva tetap yang bersangkutan dicatat sebesar nilai tunainya. Sedangakan selisih antara nilai yunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga. Unsur bunga dan financing cost yang terdapat didalamnya harus dikeluarkan dan diperlakukan sebagai biaya dalam periode dimana pembayaran itu terjadi. Oleh karena itu harus dicatat dalam perkiraan beban bunga.

b. Aktiva Tetap yang dihadiahkan

diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau harga pasar yang layak dengan mengkreditkan akun modal donasi. Aktiva tetap yang dihadiahkan dicatat sebagai aktiva apabila hak atas aktiva tetap tersebut sudah diterima. Apabila ada biaya-biaya dalam rangka perolehan ini, maka dicatat sebagai resume expenditure. Contohnya biaya surat-surat, akte, dan sebagainya.

c. Aktiva yang dibangun sendiri

Dalam memperoleh suatu aktiva tetap terkadang dilakukan dengan cara dibangun sendiri. Hal ini dikarenakan biaya perolehannya akan lebih rendah, selain itu kualitas aktiva tetap akan lebih baik. Biaya perolehan aktiva tetap meliputi seluruh biaya-biaya pembuatannya termasuk bahan baku, tenaga kerja, dan biaya overhead langsung maupun tidak langsung yang merupakan biaya-biaya diluar biaya operasional perusahaan sehari-hari. Menentukan jumlah overhead tidak langsung yang akan dialokasikan pada aktiva yang dikerjakan bukanlah hal yang mudah.

PT Souci Indoprima memperoleh aktiva tetap dengan tiga cara yaitu dengan pembelian, membangun sendiri, leasing.

2. Metode Penyusutan Aktiva Tetap

dank arena cuaca. Sedangkan penyusutan fungsional terjadi karena aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

Faktor-faktor yang harus dipertimbangkan dalam menghitung penyusutan berkala suatu aktiva adalah harga perolehannya semula, nilai residu pada waktu aktiva itu ditarik dari pemakaian dan umur aktiva tersebut. Jelas bahwa tidak satu pun dari kedua faktor terakhir ini dapat ditetapkan dengan tepat hingga aktiva itu benar-benar dihentikan, oleh sebab itu harus ditetapkan suatu taksiran pada saat aktiva itu mulai dipakai. Taksiran harga pokok yang dapat diperoleh kembali dari aktiva yang dapat disusutkan disebut nilai residu atau nilai besi tua (srap), atau nilai sisa (salvage). Kelebihan harga perolehan atas taksiran nilai residu adalah jumlah yang harus dicatat sebagai beban penyusutan selama umur aktiva itu. Bila nilai residu tersebut diharapkan sangat kecil dibandingakan dengan harga perolehan, maka dapat diabaikan dalam penghitungan penyusutan.

dalam perhitungan. Bulan kalender adalah satuan waktu terkecil yang biasa digunakan. Bila periode waktu ini dipakai, maka semua aktiva yang dipakai atau ditarik dari pemekaian selama pertenganhan bulan pertama dianggap seolah-olah peristiwa itu terjadi pada tanggal satu berikutnya suatu perusahaan tidak harus menggunakan metode penyusutan saja untuk seluruh kelompok aktiva tetapnya. Metode yang dipakai dalam perkiraan dan laporan keuangan dapat saja berbeda dari metode yang digunakan dalam perhitungan pajak bumi dan bangunankeempat metode yang sering digunakan, yaitu metode garis lurus (straight line), unit produksi (units of production), saldo menurun (declining balance), dan jumlah angka tahun (sum of the years digit).

Metode garis lurus menghasilkan jumlah beban penyusutan periodic yang sama sepanjang umur aktiva. Metode unit produksi menghasilkan jumlah beban penyusutan periodik beragam, tergantung dari tingkat pemakaian aktiva. Metode saldo menurun menghasilkan jumlah penyusutan yang lebih tinggi pada tahun-tahun awal pemakaian aktiva, yang kemudian terus menurun. Untuk alasan ini metode saldo menurun dinamakan metode penyusutan dipercepat. Metode ini paling cocok dipakai jika penurunan produktivitas atau kemampuan menghasilkan pendapatan dari aktiva terjadi lebih tajam pada tahun-tahun awal pemakaian aktiva. Lebih jauh pemakaian metode ini dapat dibenarkan dengan alasan bahwa reparasi cenderung meningkat seiring dengan meningkatanyan umur aktiva. Dengan demikian berkurangnya jumlah penyusutan dalam tahun-tahun akhir, akan ditutupi oleh meningkatnya beban reparasi.

konsisten. Masa manfaat dari seluruh jenis aktiva tetap yang dimiliki oleh perusahaan seperti bangunan mesin, kenderaan dan peralatan pada akhirnya akan habis secara perlahan-lahan kecuali tanah.

Ada beberapa alasan PT Souci Indoprima Medan membuat penyusutan terhadap aktiva tetap yaitu disebabkan oleh penuaan fisik, perubahan teknologi.

a. Penuaan Fisik

Penyusutan dapat dikarenakan penggunaannya yang dipengaruhi oleh cuaca maupun suhu seperti panas maupun dingin. Perawatan secara rutin disertai pemeliharaan yang baik dapat menambah masa manfaat dan penggunaan suatu aktiva tetap. Namun lambat laun seluruh aktiva terkecuali tanah sewaktu-waktu harus diganti.

b. Perubahan Teknologi

Kemajuan teknologi dapat mempengaruhi masa manfaat dari aktiva tetap. Contohnya komputer, manfaat dari computer dapat habis sebelum masanya dikarenakan perubahan teknologi yang begitu cepat ditambah lagi karena perusahan mengikuti system yang ada di luar negeri. Untuk menghitung beban penyusutan aktiva tetap PT Souci Indoprima Medan menggunakan metode garis lurus.

D. Penggantian Aktiva Tetap

Aktiva tetap yang tidak bermanfaat lagi mungkin akan dihancurkan, dijual, atau ditukar tambah dengan aktiva lain. Rincian ayat jurnal untuk mencatat pelepasan suatu aktiva dapat berbeda-beda, tetapi dalam semua kasus intinya ialah penghapusan nilai buku aktiva tersebut dari perkiraan buku besar. Hal ini dilakukan dengan mendebet perkiraan akumulasi penyusutan untuk jumlah peyusutan sampai dengan tanggal pelepasan, dan mengkredit perkiraan aktiva dengan harga perolehan aktiva itu.

Aktiva tidak boleh dihapus dari perkiraan di buku besarnya hanya karena telah disusutkan sepenuhnya selama taksiran umurnya. Apabila aktiva tersebut masih tetap digunakan dalam perusahaan, maka harga perolehan dan akumulasi penyusutan harus tetap tercatat di buku besar. Bila tidak demikian, perkiraan aktiva tersebut tidak akan memberikan bukti pendukung bagi aktiva yang sebenarnya masih tetap dipakai, dan dengan demikian fungsi pengendalian dari buku besar tidak ada lagi. Di samping itu, data mengenai harga perolehan dan akumulasi penyusutan mengenai aktiva tersebut seringkali masih diperlukan dalam pelaporan untuk keperluan pajak pertambahan nilai dan pajak penghasilan.

Cara penggantian aktiva tetap yang dilakukan oleh PT Souci Indoprima Medan dilakukan dengan cara dibuang, dijual, ditukar dengan aktiva lain.

1. Dengan Cara Dibuang

2. Dengan Cara Dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit. Aktiva tetap yang sudah tidak terpakai lagi dapat dijual lagi dengan cara lelang. Ayat jurnal untuk mencatat penjualan aktiva tetap sama dengan ayat jurnal yang telah diilustrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang diterima juga harus dicatat.

3. Dengan Cara Ditukar dengan Aktiva Lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka diperoleh keuntungan. Sebaliknya, jika nilai tukar lebih kecil daripada nilai buku, berarti pertukaran tersebut mendatangkan kerugian.

E. Pengawasan Intern Terhadap Aktiva tetap

mungkin menggunakan label bar code (kode batang), agar data-data aktiva tetap dapat langsung dipindai ke dalam catatan computer.

Aktiva tetap juga harus diasuransikan terhadap pencurian, kebakaran, bajir, atau bencana lainnya. Selain diasuransikan, perusahaan juga perlu membentuk perangkat-perangkat perlindungan terhadap pencurian, penyalahgunaan atau kerusakan lain. Sebagai contoh aktiva tetap yang gampang dicuri, seperti komputerharus dikunci atau dijaga ketika tidak sedang digunakan. Perlindungan terhadap computer juga meliputi pengawasan terhadap cuaca dan penyedia peralatan pemadam kebakaran khusus. Perusahaan juga perlu membentuk prosedur pelatihan pegawai untuk mengoperasikan aktiva tetap seperti peralatan dan mesin-mesin dengan benar.

Perhitungan fisik persediaan aktiva tetap harus dilakukan secara periodik dalam rangka memeriksa keakuratan catatan akuntansi. Pemeriksaan semacam itu ditujukan untuk mendeteksi aktiva tetap yang telah hilang, rusak atau menganggur. Selain itu aktiva tetap harus diperiksa secara periodik untuk menentukan kondisinya. Pengawasan yang hati-hati juga harus dilaksanakan dalam pelepasan aktiva aktiva tetap. Semua pelepasan harus diotorisasi dan disetjui secara benar. Aktiva yang telah disusutkan secara penuh harus tetap dipertahankan dalam catatan akuntnsi sampai pelepasan diotorisasi dan aktiva tersebut dikeluarkan dari pemakaian.

Selain daripada itu pengawasan juga dilakukan dalam usaha perolehan, penghapusan maupun penjualan aktiva tetap. Hal ini dilakukan sebagai tindakan pencegahan terhadap adanya penyimpangan yang mungkin terjadi. Pengawasan terhadap perbaikan aktiva tetap yang rusak juga dilakukan dengan perhitungan fisik persediaan aktiva tetap secara periodik dalam rangka memastikan keakuratan catatan akuntansi. Pemeriksaan ini bertujuan untuk mendeteksi aktiva tetap yang hilang, rusak atau menganggur.

Pengawasan intern atau yang lebih dikenal dengan istilah pengendalian intern maupun internal control merupakan prosedur-prosedur mekanis dalam pemeriksaan ketelitian

data-data administrasi. Misalnya mencocokkan penjumlahan horizontal dengan penjumlahan vertikal. Usaha ini dilakukan untuk memberikan keyakinan kepada menejemen bahwa kebijakan dan prosedur spesifik yang dirancang demi sebuah pencapaian tujuan dapat dipenuhi. Fungsi pengawasan dapat dilakukan dengan mengukur dan mengevaluasi kinerja dari setiap bagian kepala perusahaan kemudian mengambil tindakan perbaikan apabila diperlukan.

Beberapa tujuan dari pengawasan intern aktiva tetap adalah :

1. membatasi pengeluaran modal dalam limit yang disetujui sesuai kebutuhan perusahaan,

2. meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan,

3. menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aktiva tetap,

5. mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai aktiva tetap.

F. Jenis- Jenis Pengawasan Intern Terhadap Aktiva Tetap

Adapun pengawasan dalam perusahaan dapat meliputi pengawasan administratif, fisik dan penggunaan.

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

a. terkait dan berhubungan dengan masalah sistem dan prosedur penyelenggaraan inventarisasi,

b. terkait dan berhibungan dengan masalah tekhnis atau materi inventarisasi, buku induk barang atau buku lainnya.

2. Pengawasan Fisik

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aktiva tetap, apakah sudah sesuai catatan inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aktiva tetap yang sebenarnya.

3. Pengawasan Penggunaan

administratif, fisik maupun penggunaan. Bentuk pengawasan lain diantaranya juga dilakukan dengan cara mengansuransikan aktiva tetap, termasuk pengawasan dalam hal manajemen kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya supaya tercipta suatu spesifikasi kerja yang baik.

Pada dasarnya pengawasan intern bertujuan untuk mengamankan harta benda perusahaan yang dalam hal ini adalah aktiva tetap, memperoleh data akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan.

G. Unsur Pengendalian Intern dalam Sistem Akuntansi Aktiva Tetap

Unsur pengendalian intern dalam sistem akuntansi aktiva tetap mencakup organisasi, system otorisasi, prosedur pencatatan dan praktik yang sehat.

1. Organisasi

Fungsi pemakai harus terpisah dari fungsi akuntansi aktiva tetap. Untuk mengawasi aktiva tetap dan pemakaiannya fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap harus dipisah dari fungsi pemakai aktiva tetap. Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen. Untuk menciptakan pengecekan intern dalam setiap transaksi yang mengubah aktiva tetap, unit organisasi dibentuk sedemikian rupa sehingga tidak ada satu pun transaksi yang mengubah aktiva tetap yang dilaksanakan secara penuh hanya oleh satu unit organisasi saja.

2. Sistem Otorisasi

dana dalam jangka waktu yang lama, maka penggunaan anggaran investasi merupakan sarana yang baik sebagai alat pengendalian investasi dalam aktiva tetap. Anggaran investasi dalam aktiva tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva tetap. Setiap realisasi investasi yang tercantum dalam anggaran investasi harus mendapat persetujuan dari direktur yang bersangkutan sebelum disetujui pelaksanaannya oleh Direktur Utama perusahaan. Surat permintaan otorisasi reparasi diotorisasi oleh direktur utama yan berisi persetujuan dilaksanakannya pengeluaran modal harus mendapat otorisasi oleh direktur utama.

Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan berisi persetujuan dilaksanakannya pengeluaran modal untuk pembangunan, reparasi, pembongkaran aktiva tetap harus mendapat otorisasi oleh kepala departemen yang bersangkutan. Surat order pembelian diotorisasi oleh pejabat yang berwenang, jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian berada ditangan direktur utama. Laporan penerimaan barang diotorisasi oleh fungsi penerimaan, yang berisi persetujuan penerimaan aktiva tetap yang dikirim oleh pemasok harus mendapat otorisasi oleh fungsi penerimaan. Bukti kas keluar diotorisasi oleh fungsi akuntansi, yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aktiva tetap yang dibeli harus mendapat otorisasi oleh direktur utama. Bukti memorial diotorisasi oleh fungsi akuntansi, yang berisi persetujuan dilaksanakannya up dating terhadap kartu aktiva tetap dan jurnal umum harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

oleh pejabat yang berwenang. Setiap pemutakhiran data yang dicatat dalam kartu aktiva tetap harus dilakukan oleh fungsi akuntansi, dan harus didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang serta dilampiri dokumen pendukung yang sah.

4. Praktik yang Sehat

PERTANYAAN MENGENAI PENGAWASAN INTERN TERHADAP AKTIVA TETAP PADA PT. SOUCI INDOPRIMA MEDAN

( diambil dari buku Sistem Akuntansi/Mulyadi – Edisi ke-3, Cetakan ke-3 ) Nama Responden : Sanusi Ghazali Pane

Bagian : General Manager

Perusahaan : PT. Souci Indoprima Medan

Bacalah tiap pertanyaan, kemudian berilah tanda (√ ) pada salah satu alternatif jawaban yang paling sesuai berikut ini.

No Pertanyaan Pilihan Jawaban STS KS R S SS

1. Fungsi pemakai harus terpisah dari fungsi akuntansi tetap.

√

2. Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen.

√

3. Anggaran investasi diotorisasi oleh Rapat Umum Pemegang Saham.

√

4. Surat permintaan otorisasi investasi, surat permintaan penghentian pemakaian aktiva tetap, dan surat permintaan transfer aktiva tetap diotorisasi oleh Direktur yang bersangkutan dan Direktur Utama.

√

5 Surat permintan otorisasi reparasi diotorisasi

6. Surat perintah kerja diotorisasi oleh kepada

Departemen yang bersangkutan. √

7. Surat order pembelian diotorisasi oleh pejabat

yang berwenang. √

8. Laporan penerimaan barang diotorisasi oleh

fungsi penerimaan. √

9. Bukti kas keluar diotorisasi oleh fungsi

akuntansi. √

10. Bukti memorial diotorisasi kepala fungsi

akuntansi. √

11. Perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar, atau bukti memorial, atau surat permintaan transfer aktiva tetap yang dilampiri dengan dokumen pendukung ynag lengkap, yang diotorisasi oleh pejabat yang berwenang.

√

12. Secara periodik dilakukan pencocokan fisik

aktiva tetap dengan kartu aktiva tetap. √

13. Penggunaan anggaran investasi sebagai alat

pengendalian investasi dalam aktiva tetap. √ 14. Penutupan asuransi aktiva tetap terhadap

kerugian √

Keterangan :

STS = Sangat Tidak Setuju

KS = Kurang Setuju R = Ragu-ragu S = Setuju

SS = Sangat Setuju

Kriteria Penilaian :

15 – 26 = Sangat Tidak Efektif. 27 – 38 = Kurang Efektif. 39 – 50 = Cukup Efektif. 51 – 62 = Efektif.

63 – 75 = Sangat Efektif..

Hasil Perhitungan :

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan pembahasan mengenai Pengawasan Intern terhadap aktiva tetap pada PT Souci Indoprima, maka peneliti menarik kesimpulan sebagai berikut :

1. pengawasan intern terhadap aktiva tetap pada PT Souci Indoprima telah dilaksanakan sangat efektif,

2. besarnya penyusutan pada PT. Souci Indoprima setiap tahunnya dihitung dengan menggunakan metode garis lurus yang menghasilkan jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu aktiva tetap, dan nilai sisa aktiva tetap dianggap Rp 0. perhitungan dilakukan oleh bagian akuntansi setiap akhir tahun buku,

3. penggantian aktiva tetap pada PT Souci Indoprima dilakukan dengan cara dibuang, dijual dan ditukar dengan aktiva lain.

B. Saran

Peneliti mencoba memberikan sraran sesuai dengan kemampuan yang dimiliki penulis, yang kiranyan dapat menambah manfaat dalam penukisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut :

2. perusahaan perlu menerapkan kebijakan manajemen menyangkut besar batasan biaya yang merupakan pengeluaran modal maupun pengeluaran penghasilan, 3. perusahaan perlu memperhatikan jenis dan golongan aktiva tetap sebelum

manajemen mengambil kebijakan mengenai metode penyusutan yang akan dipakai dalam menghitung besar penyusutan seluruh aktiva tetap,

DAFTAR PUSTAKA

Fess, Philip E, C. Rolllin Niswonger, Carl S. Warren, Prinsip-prinsip Akuntansi, 1990, Jilid 1, Edisi ke-14, Cetakan keempat, Terjemahan Hyginus Ruswinarto, Penerbit Salemba Empat, Jakarta

Kusnadi, Kertahadi dan Lukman Syamsudin, 1997, Teori Akuntansi, Edisi Kesatu, Cetakan Pertama, Penerbit Usaha Nasional, Surabaya.

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetakan ketiga, Penerbit Salemba Empat, Jakarta

Mulyadi, 2002, Auditing, Buku 2, Edisi ke-6, Cetakan ke-1, Penerbit Salemba Empat, Jakarta

Rosjidi, 1999, Teori Akuntansi, Edisi Pertama, Cetakan Pertama, Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Stice, Earl K, James D, Stice and K. Fred Skousen, 2005, Intermediate Accounting, Buku 2, Edisi ke-15, Cetakan Kedua, Terjemahan Safrida Rumondang Parulian dan Ahmad Maulana, Penerbit Salemba Empat, Jakarta