KATA PENGANTAR

“ Bismillahirrahmanirrahim… “

Syukur Alhamdulillah penulis panjatkan atas Kehadirat ALLAH SWT,

Tuhan Semesta Alam yang selalu memberikan limpahan rahmat dan hidayah-Nya

kepada setiap hambanya. Dan dengan berkat rahmat dan hidayah-Nya tersebut

penulis dapat menyelesaikan tugas akhir ini, dan penulis mengangkat judul

“Pengawasan Intern Aktiva Tetap Pada Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo) Medan”.. Tugas Akhir ini disusun guna memenuhi salah satu

syarat untuk menyelesaikan studi program Diploma III Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Shalawat beriring salam tak lupa juga

penulis hadiahkan kepada jungjungan kita Nabi Besar Muhammad SAW yang

telah memberikan suri tauladan yang baik pada seluruh umat manusia. Semoga

kelak kita mendapat Syafa’at-Nya di kemudian hari, Amin.

Penulis sungguh menyadari penyelesaian tugas akhir yang penulis lakukan

ini tak lepas dari dorongan moril maupun materil yang diberikan oleh kedua orang

tua penulis (Ayahanda Arisman Tanjung dan Ibunda Yusnimar Jambak). Untuk

itu penulis mengucapkan terima kasih khusus buat kedua orang tua penulis yang

paling berjasa dalam mendidik, dan membesarkan penulis hingga sampai sekarang

ini. Atas do’a dan kepercayaan mereka jugalah penulis dapat menyelesaikan

Dalam penulisan tugas akhir ini penulis menyadari bahwa tugas akhir ini

belumlah sempurna dan terdapat banyak kekurangan, baik dari segi penyusunan

kalimat maupun isinya. Atas dasar tersebut penulis mengharapkan kritik dan saran

yang membangun guna perbaikan dan penyempurnaan tugas akhir ini.

Penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang

telah membantu penyelesaian tugas akhir ini, karena tanpa bimbingan dan

petunjuk dari dosen pembimbing dan pihak lain, maka sulit bagi penulis dapat

menyelesaikan tugas akhir ini. Oleh karena itu pada kesempatan ini penulis ingin

menghaturkan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Jurusan Program

Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, selaku dosen pembimbing, yang telah

meluangkan waktu, tenaga, dan fikiran dalam memberikan bimbingan dan

arahan dalam menyelesaikan tugas akhir ini.

4. Pimpinan dan seluruh karyawan Koperasi Pegawai Republik Indonesia

(KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo)

Medan, yang telah banyak membantu penulis dalam memberikan izin dan

DAFTAR ISI

KATA PENGANTAR ………. i

DAFTAR ISI ……….. iv

DAFTAR LAMPIRAN ………. vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Rumusan Masalah ………... 2

C. Tujuan dan Manfaat Penelitian ………... 3

D. Sistematika Penelitian...4

BAB II : Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo) Medan A. Sejarah Ringkas ………..6

B. Struktur Organisasi ………. 6

C. Uraian Tugas ( job description ) ……….. 7

BAB III : TOPIK PENELITIAN A. Aktiva Tetap ……….. 12

B. Cara Perolehan Aktiva Tetap dan Metode Penyusutan Aktiva Tetap...18

D. Penggantian Aktiva Tetap ...28

E. Penggunaan Aktiva Tetap...29

F. Manual Prosedur Pemrosesan Aktiva Tetap...30

G.Pengendalian Intern dan Tujuannya...30

H.Pengawasan Intern Aktiva Tetap...31

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ……… 35

B. Saran ……….. 36

DAFTAR LAMPIRAN

Lampiran 1 : Susunan Organisasi Koperasi Pegawai Republik Indonesia

(KPRI) Media Dinas Komunikasi Informasi dan Informatika

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan, baik perusahaan industri, jasa maupun perusahaan

dagang tentu memiliki aktiva tetap. Aktiva tetap adalah harta berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang

digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu

tahun. Namun jenis aktiva tetap yang dimiliki setiap perusahaan mungkin berbeda

satu sama lainnya seperti perusahaan jasa berbeda dengan perusahaan lainnya,

namun yang jelas masing perusahaan mempunyai aktiva tetapnya

masing-masing. Harta tetap terdiri dari peralatan, kendaraan, gedung, tanah dan mesin.

Peranan aktiva tetap ini sangat besar dalam perusahaan baik ditinjau dari

segi fungsinya, jumlah dana yang diinvestasikan, pengolahanya yang melibatkan

banyak orang, dan pembuatanya yang sering dalam jangka panjang, maupun dari

segi pengawasanya yang sangat rumit.

Harta tetap terdiri dari peralatan, kendaraan, gedung, tanah dan mesin.

Perusahaan dapat memperoleh aktiva tetapnya dengan berbagai cara misalnya :

pembelian tunai, pembelian cicilan, hadiah, tukar tambah, leasing, dibuat sendiri

dan sebagainya. Untuk menginvestasikan dana dalam bentuk aktiva tetap,

baik, karena pengembalian dana yang telah diinvestasikan tersebut membutuhkan

jangka waktu yang cukup lama.

Pengawasan atas aktiva tetap harus selalu diperhatikan oleh perusahaan,

sebab jika terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari

perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga merugikan

perusahaan. Sebaliknya, apabila pengawasan terhadap aktiva tetap dilaksanan

dengan baik akan memberikan keuntungan yang besar bagi perusahaan.

Kebenaran aktiva tetap harus dipertangungjawabkan, dipergunakan secara wajar,

diasuransikan secukupnya dan ditangani dengan cara yang baik sebagaimana yang

telah ditetapkan oleh manajemen dan diawasi oleh pengawas perusahaan.

Mengamati begitu besarnya pengaruh aktiva tetap bagi perusahaan seperti

yang telah dikemukakan diatas, maka penulis tertarik untuk mencoba meniliti dan

mengevaluasi pengendalian dan pengawasan aktiva tetap, maka dari itulah dalam

karya tulis ini penulis memilih judul “ Pengawasan Intern Aktiva Tetap Pada

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi perumusan

masalah adalah “ Apakah pengawasan intern aktiva tetap yang diterapkan oleh

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan telah dilaksanakan

C. Tujuan Penelitian dan Manfaat Penelitian C.1. Tujuan Penelitian

Tujuan merupakan hasil akhir yang ingin dicapai, tanpa adanya tujuan

yang jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai dengan

penjelasan diatas yang menjadi tujuan penelitian ini adalah :

1. Bagi penulis, sebagai salah satu syarat untuk menyelesaikan pendidikan

pada program Diploma III.

2. Untuk memahami lebih jauh lagi tentang teori yang didapat dalam

perkuliahan dengan melihat penerapanya yang dilaksanakan oleh

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan.

3. Untuk memperluas wawasan dan pengetahuan mengenai cara efektif

dalam pengawasan aktiva tetap.

4. Untuk mengetahui bagaimana cara perusahaan dalam memperoleh aktiva

tetapnya.

5. Untuk mengetahui metode penyusutan yang digunakan oleh perusahaan.

C.2. Manfaat Penelitian

1. Bagi penulis

Dapat memperdalam wawasan penulis mengenai pengawasan intern aktiva

tetap guna membantu perusahaan dalam mengurangi kecurangan yang

2. Bagi perusahaan

Sebagai bahan masukan atau pertimbangan bagi perusahaan, untuk melihat

sejauh mana penerapan yang telah dilakukan dalam pengawasan intern

aktiva tetap.

3. Bagi pembaca

Sebagai informasi perbandingan di dalam penelitian dimasa yang akan

datang.

D. Sistematika Penelitian

Agar pembahasan tugas akhir ini dapat lebih mudah dipahami maka

penulis menguraikan isi tugas akhir ini sedemikian rupa, dan secara sistematis

tulisan ini dibagi atas empat bab, dimana setiap bab terdiri dari beberapa sub bab.

Adapun penulisan tugas akhir ini meliputi langkah-langkah sebagai berikut :

BAB I PENDAHULUAN

Merupakan bab yang menguraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, dan sistematika

penelitian.

BAB II PROFIL PERUSAHAAN

Pada bab ini berisikan sejarah ringkas perusahaan, struktur

organisasi, job description, kinerja usaha terkini dan rencana

BAB III TOPIK PENELITIAN

Pada bab ini berisikan teori yang menjelaskan tentang pengertian

aktiva tetap dan jenis-jenisnya, cara perolehan aktiva tetap dan

metode penyusutannya, penggantian aktiva tetap, penggunaan

aktiva tetap, pengertian pengendalian intern dan tujuannya,

pengawasan intern aktiva tetap dan pengawasan intern aktiva tetap

yang dilakukan oleh Koperasi Pegawai Republik Indonesia (KPRI)

Media Dinas Komunikasi Informasi dan Informatika (Diskominfo)

Medan.

BAB IV KESIMPULAN DAN SARAN

Bab ini merupakan penutup berisi kesimpulan berdasarkan uraian

terdahulu dan saran guna meningkatkan pengawasan intern aktiva

tetap pada Koperasi Pegawai Republik Indonesia (KPRI) Media

Dinas Komunikasi Informasi dan Informatika (Diskominfo) Medan

BAB II

KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ”MEDIA” DINAS KOMUNIKASI INFORMASI DAN INFORMATIKA

(DISKOMINFO) MEDAN

A. Sejarah Singkat Koperasi

Koperasi Media ini dulu bernama Departemen Penerangan (DEPPEN) dan

dengan akte perubahan No. 518 / BH / PAD / XI / 2002, nama Departemen

Penerangan (DEPPEN) diubah menjadi Koperasi Pegawai Republik Indonesia

(KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo)

Medan. Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan yang berkedudukan dijalan H. M.

Said No. 27 Medan. Adapun mengenai keanggotaan Koperasi Pegawai Republik

Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika

(Diskominfo) Medan sampai saat ini tercatat sebanyak 185 orang (tahun yang

sedang berjalan tahun 2008.)

B. Struktur Organisasi Koperasi

Organisasi adalah merupakan suatu alat untuk mencapai tujuan atas dasar

kerjasama yang mempunyai bentuk atau susunan yang secara jelas dan formil

merumuskan bidang tugas masing-masing unsur serta meneger hubungan antara

yang satu dengan yang lain dalam rangkaian hirarki. Struktur organisasi

salah satu faktor yang mempengauhi orang yang tergabung didalamnya. Karena

setiap pimpinan maupun bawahan yang ada dalam organisasi akan mengetahui

dengan jelas sampai dimana kegiatan-kegiatan yang harus dilaksanakan,

batas-batas serta kekuasaan yang ada padanya, kepada siapa ia harus bertanggung jawab

kepadanya.

Keberhasilan suatu organisasi dalam mencapai tujuannya dengan baik

banyak dibantu atau dipengaruhi oleh mengerti atau tidaknya seseorang atau

individu yang tergabung dalam organisasi itu. Dengan demikian struktur

organisasi bukanlah menjadi tujuan perusahaan, tetapi merupakan alat yang

dipergunakan dalam mencapai tujuan.

Satu kesatuan kerja dari setiap departemen harus dimiliki suatu perusahaan

dalam menjalankan aktivitasnya, karena tujuan dari suatu perusahaan hanya dapat

dicapai dengan kerjasama yang baik dan terkoordinasinya para anggota. Hal ini

akan tercapai dengan adanya pembagian tugas, wewenang dan tanggung jawab

yang jelas kepada setiap anggota perusahaan.

C. Uraian Tugas (Job Description)

Dalam rangka mencapai efisiensi dan efektivitas usaha diatur pembagian

tugas masing-masing fungsi/pelaksanaan penanggung jawab secara tertulis

sebagai berikut :

1. Dewan Penasehat (Pembina)

Dewan penasehat (Pembina) berfungsi memberikan saran-saran, pendapat,

mengenai masalah tertentu baik diminta maupun tidak, demi untuk kemajuan

koperasi yang bersangkutan. Dewan penasehat tidak diberi gaji tetapi dapat dapat

diberi uang jasa yang disetujui oleh rapat anggota. Disamping itu Dewan

Penasehat (Pembina) tidak mempunyai hak dalam rapat anggota dan rapat

pengurus. Adapun tanggung jawab dari Dewan penasihat (Pembina) secara lebih

jelas adalah :

a) Memberikan nasehat yang berhubungan dengan kegiatan operasional

koperasi.

b) Mengkoordinir tugas-tugas perencanaan, pengorganisasian dan pemberian

pengarahan kerja.

c) Pengawasan dan pelaksanaan yang berkaitan dengan pendayagunaan aktiva

dan passiva untuk mencapai tujuan koperasi.

2. Pengurus

Jabatan yang memungkinkan mengangkat karyawan yang akan dituangkan

dalam SK Pengurus.

3. Badan Pengawas

Untuk menghindari hal-hal yang bersifat negative, maka dibentuk suatu

badan pengawas untuk melakukan pengawasan (control) melalui audit secara

periodik dengan frekuensi kegiatan sekurang-kurangnya tiga bulan sekali dengan

pasal 38 UU No. 25 Thn 1992.

Adapun tugas dan kewajiban Badan Pengawas adalah :

a) Mengawasi pelaksanaan tata kehidupan organisasi dan usaha serta

b) Memeriksa, meneliti kebenaran buku-buku dan catatan-catatan yang

berhubungan dengan organisasi dan usaha koperasi.

c) Mengadakan pemeriksaan sewaktu-waktu mengenai:

Bidang keuangan dengan membuat berita acara pemeriksaan kas

Persediaan barang-barang serta kekayaan koperasi

Laporan keuangan

4. Ketua I

Ketua I mempunyai tugas sebagai berikut :

a. Memimpin kegiatan Koperasi Pegawai Republik Indonesia (KPRI) Media

Dinas Komunikasi Informasi dan Informatika (Diskominfo) Medan

berdasarkan Anggaran Dasar, Anggaran Rumah Tangga dan Keputusan

Rapat Anggota Tahunan serta kebijaksanaan yang ditetapkan oleh rapat

pengurus.

b. Mewakili/ penanggung jawab kedalam maupun keluar.

c. Memimpin rapat pleno (rapat pengurus lengkap) maupun rapat pengurus

harian.

d. Memimpin, mengarahkan serta mengawasi seluruh kegiatan pelaksanaan

rencana kerja Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan.

e. Sebagai koordinator umum Koperasi Pegawai Republik Indonesia (KPRI)

5. Ketua II

Ketua II mempunyai tugas sebagai berikut :

a. Mewakili seluruh pelaksanaan tugas ketua

b. Mengadakan pembinaan terhadap departemen-departemen yang berada

dibawah naungannya.

c. Mewakili ketua I dalam tugasnya :

1. Menandatangani seluruh bukti pengeluaran uang Koperasi Pegawai

Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan

Informatika (Diskominfo) Medan, jika ketua berhalangan.

2. Memimpin rapat pengurus jika mendapat pendelegasian dari Ketua I.

d. Mengkoordinir bidang organisasi Koperasi Pegawai Republik Indonesia

(KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo)

Medan.

6. Sekretaris I

Tugas sekretaris I sebagai berikut :

a. Mengkoordinir dari seluruh kegiatan administrasi Koperasi Pegawai

Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan

Informatika (Diskominfo) Medan.

b. Mengkoordinir kegiatan secretariat pengurus koperasi sehari-hari.

c. Membantu mempersiapkan rencana kegiatan Koperasi Pegawai Republik

Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika

(Diskominfo) Medan baik yang bersifat umum maupun bidang organisasi.

7. Sekretaris II

Tugas sekretaris II sebagai berikut :

a. Membantu sekretaris sebelum melaksanakan tugas kesekretariatan Koperasi

Pegawai Republik Indonesia (KPRI) Media (Diskominfo) Medan.

b. Membuat buku notulen rapat.

c. Membuat buku daftar anggota.

d. Membuat buku agenda surat masuk dan surat keluar.

e. Membuat buku tamu.

f. Mempersiapkan surat-surat yang dibutuhkan.

8. Bendahara

Tugas bendahara sebagai berikut :

a. Membantu ketua dalam merumuskan kebijaksanaan dalam bidang keuangan

sesuai dengan keputusan rapat pengurus dan rapat anggota.

b. Menandatangani cheque/ giro dan sebagian orang pertama yang berhak

menandatangani cheque/ giro Koperasi Pegawai Republik Indonesia (KPRI)

Media Dinas Komunikasi Informasi dan Informatika (Diskominfo) Medan.

c. Mengupayakan mencari sumber dana dari anggota yang dapat digunakan

untuk pelaksanaan rencana kerja.

d. Menyimpan dan mengadministrasikan keuangan Koperasi Pegawai

Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan

Informatika (Diskominfo) Medan.

BAB III PEMBAHASAN

A. Jenis-jenis Aktiva Tetap A.1. Aktiva Tetap

Sebelum penulis membahas lebih lanjut pengertian dan jenis-jenis aktiva

tetap, maka penulis akan menjelaskan pengertian aktiva tetap itu sendiri. Aktiva

tetap adalah merupakan kekayaan perusahaan yang memiliki wujud, mempunyai

manfaat ekonomis lebih dari satu tahun, yang dimiliki oleh perusahaan dan

diperoleh perusahaan untuk melaksanakan kegiatan perusahaan.

Selanjutnya penulis mengutip definisi aktiva tetap menurut ahli akuntansi

sebagai berikut :

Menurut Ikatan Akuntan Indonesia (2004 : 58) “Aktiva tetap adalah aktiva

tetap berwujud yang diperoleh dengan membangun lebih dahulu yang digunakan

dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan

normal perusahaan dan mempunyai manfaat lebih dari satu tahun”.

Dengan demikian, aktiva tetap harus mempunyai syarat :

1) Dimiliki atau dikuasai oleh perusahaan

2) Mempunyai bentuk fisik

3) Memberikan manfaat dimasa yang akan datang

4) Dipakai atau digunakan secara aktif di dalam kegiatan normal

Aktiva tetap dapat dibedakan dari aktiva-aktiva lainya berdasarkan

karakteristik-karakteristik berikut :

1. Aktiva tetap diperoleh untuk dipakai dalam kegiatan-kegiatan usaha. Nilai

aktiva berasal dari jasa yang diberikanya, bukan dari potensinya untuk dijual

kembali.

2. Aktiva tetap menyediakan manfaat selama beberapa periode akuntansi.

Menurut prinsip pengaitan, biaya perolehan dari suatu sumber daya yang

memberikan potensi jasa haruslah dikaitkan dengan beban untuk

menghasilkan jasa tersebut.

Sedangkan Harahap ( 2002 : 20) mendefinisikan aktiva tetap berikut ini:

“Aktiva tetap adalah aktiva tetap yang menjadi hak milik perusahaan dan

dipergunakan secara terus-menerus dalam kegiatan meghasilkan barang dan jasa

perusahaan”.

A.2. Jenis-jenis Aktiva Tetap

Aktiva tetap dapat dikelompokkan dalam beberapa segi, yaitu :

1. Substansi

Substansi yaitu aktiva tetap yang dapat digantikan dengan sejenisnya.

Aktiva tetap dapat dibagi menjadi dua bagian yaitu :

a. Tangible Fixed Asset (aktiva berwujud)

Contonya : lahan, mesin, gedung, peralatan, dan lainnya.

b. Intangible Fixed Asset (aktiva tidak berwujud)

2. Umur

Pengkategorian aktiva tetap dari segi ini berguna untuk mengetahui perlu

tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aktiva tetap

memiliki masa manfaat yang berbeda-beda. Berdasarkan umurnya aktiva tetap

terdiri dari :

a) Aktiva tetap yang umurnya tidak terbatas, seperti : tanah.

b) Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaanya bisa digantikan dengan aktiva sejenis. Misalnya : bangunan,

mesin, alat-alat, mebel, dan kendaraan.

c) Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaanya tidak dapat diganti dengan aktiva lain yang sejenis.

Contohnya : sumber-sumber alam sepeti tambang dan hutan.

3. Disusutkan atau Tidak

Pengkategorian aktiva dari segi disusutkan atau tidak biasanya dicirikan

dengan atau tidak penurunan nilai aktiva tersebut. Penyusutan terhadap harga

perolehan dilakukan apabila aktiva tetap mengalami penurunan nilai selama masa

manfaatnya. Adapun pembagian aktiva tetap dari segi ini adalah sebagai berikut :

a. Depreciated Plant Assets (aktiva tetap yang disusutkan)

Contohnya : bangunan, peralatan, mesin, inventaris, jalan, dan

b. Underpreciated Plant Assets (Aktiva Tetap yang Tidak Disusutkan)

Contohnya : tanah.

4. Jenisnya

a. Tanah

Tanah yaitu bidang terhampar baik yang merupakan tempat berdirinya

suatu lahan yang masih kosong. Dalam akuntansi apabila ada lahan yang

diatasnya didirikan bangunan, pencatatannya harus dipisahkan dari lahan itu

sendiri khususnya bangunan yang dianggap sebagai bagian dari lahan tersebut

atau yang dapat meningkatkan nilai gunanya dapat digolongkan kedalam nilai

lahan. Untuk memperoleh tanah tersebut, perusahaan harus mengeluarkan biaya

akuisisi aktiva tetap, yang meliputi :

1) Harga Beli

2) Ijin dari pemerintah

3) Komisi pialang

4) Fee nama baik

5) Biaya survey

b. Bangunan/Gedung

Bangunan atau gedung adalah segala bangunan yang dimiliki perusahaan

lain. Pencatatannya harus terpisah dari lahan yang menjadi lokasi bangunan

tersebut. Biaya yang timbul dari perolehan bangunan maupun gedung antara lain :

1) Fee arsitek

2) Biaya asuransi

3) Ijin dari pemerintah

4) Bea balik nama

Gedung ini mempunyai beberapa fungsi yaitu :

1) Dipakai untuk membangun kantor

2) Dipakai untuk tempat penyimpanan atau gudang

c. Mesin

Mesin merupakan peralatan yang digunakan untuk menjalankan kegiatan

perusahaan. Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin

yang bersangkutan. Adapun biaya yang ditanggung perusahaan untuk memperoleh

mesin tersebut adalah :

1) Pengujian sebelum digunakan

d. Kendaraan

Kendaraan merupakan semua jenis transportasi yang digunakan dalam

proses pengangkutan, meliputi mobil, truk, sepeda motor, dan angkutan lain yang

digunakan dalam kegiatan operasional perusahaan.

e. Peralatan

Peralatan dapat menunjang jalannya kegiatan operasional suatu

perusahaan. Biaya akuisisi untuk memperolehnya antara lain :

1) Reparasi pembelian (peralatan bekas)

2) Penyesuaian pembelian (peralatan bekas)

f. Kantor Inventaris

Inventaris kantor yaitu alat-alat yang dipakai sebagai pendukung kegiatan

dan kelancaran proses operasional suatu perusahaan, inventaris kantor dapat

berupa :

a) Mesin tik

b) Komputer

c) Perabot kantor

d) Meja tulis

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan mengkategorikan

jenis aktiva tetapnya kedalam tiga kategori yang masing-masing masa manfaatnya

telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu :

1. Tanah

2. Bangunan

3. Inventaris Kantor, dibagi atas :

a. Komputer

b. Mesin kantor

c. Perabot kantor

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan

Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori aktiva tetap

yang ada di Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan telah disesuaikan

dengan Standar Akuntansi Keuangan dimana aktiva tetap yang ada memiliki

ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan Akuntan Indonesia yaitu

berwujud, dimiliki oleh perusahaan serta tidak dimaksudkan untuk dijual kembali.

B. Cara Perolehan Aktiva Tetap dan Metode Penyusutan Aktiva Tetap B1. Cara Perolehan Aktiva Tetap

Setiap aktiva tetap mempunyai harga perolehan yang meliputi seluruh

jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva

aktiva tetap tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut

dapat digunakan oleh perusahaan. Dalam menjalankan aktivitasnya suatu

perusahaan dapat memperoleh aktiva tetap dengan beberapa cara, antara lain :

1. Pembelian Tunai

Pembelian tunai adalah pembelian aktiva yang pembayarannya tidak

memerlukan tenggat waktu yang lama dari saat pembeliannya. Dalam pembelian

tunai ini aktiva dicatat sebesar uang kas yang dibayarkan dan meliputi harga beli

dan semua biaya yang berhubungan dengan pemilikan itu.

Apabila dalam pembelian tunai diperoleh potongan maka potongan

tersebut akan diperkurangkan dari harga beli aktiva, dengan demikian akan

mengurangi harga perolehannya. Pembelian tunai atas aktiva bekas pakai harga

perolehannya adalah semua biaya untuk memperoleh aktiva tersebut termasuk

apabila perusahaan harus mengeluarkan biaya untuk memperbaiki keadaan aktiva

yang rusak agar menjadi baik kembali.

Bila beberapa aktiva tetap dibeli secara bersama-sama dengan harga

tunggal, maka perusahaan akan mengalami masalah, masalahnya ialah apabila

aktiva yang dibeli secara bersama tersebut umur atau masa pakainya

berbeda-beda. Maka masing-masing nilai aktiva harus dipisahkan.

Ikatan Akuntan Indonesia, (2004; 58) “Harga perolehan dari

masing-masing aktiva tetap yang diperoleh secara gabungan ditentukan dengan

mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar

Jurnal dalam pencatatan pembelian tunai adalah :

Aktiva tetap xxx

Kas xxx

2. Pembelian Kredit

Pembelian kredit adalah pembelian aktiva tetap yang pembayarannya tidak

sekaligus tetapi berangsur-angsur dan pelunasannya memerlukan waktu lebih dari

satu periode akuntansi. Dalam pembelian kredit ini harga beli aktiva tetap menjadi

lebih mahal dibandingkan dengan tunai, kelebihan harga tersebut adalah

merupakan bunga atas pembelian cicilan tersebut.

Dalam menentukan harga perolehan bunga tidak boleh dimasukkan

sebagai bagian dari harga perolehan, tetapi harus diperlakukan sebagai biaya.

Dengan demikian harga perolehan aktiva tersebut adalah harga tunai ditambah

biaya-biaya lain di luar biaya tersebut. Pembebanan bunga atas kredit dapat

dilakukan dengan :

a. Secara Flat

Dimana biaya bunga sama untuk setiap pembayaran angsuran

persemester.

b. Berdasarkan Sisa Hutang

Dimana biaya bunga dihitung dari sisa hutang terakhir.

Jurnal untuk mencatat pembelian yang dilakukan secara kredit adalah :

Aktiva Tetap xxx

3. Pembelian dengan Surat Berharga

Dalam usaha untuk mendapatkan aktiva tetap perusahaan dapat

mengeluarkan surat-surat berharga yang berupa saham atau obligasi. Saham atau

obligasi tersebut dipakai sebagai penukaran dari aktiva tetap yang diinginkan.

Dalam pertukaran antara aktiva dengan surat berharga ini timbul masalah berapa

besarnya nilai aktiva yang diterima akan dicatat, apakah sebesar harga pasar

aktiva atau sebesar harga pasar surat berharga atau bahkan nilai nominalnya.

Kalau dalam pertukaran tersebut harga pasar dari surat berharga diketahui

maka aktiva yang diterima dinilai sebesar harga pasar dari surat berharga akan

tetapi apabila harga pasar dari surat berharga tidak diketahui, aktiva tetap yang

diperoleh tersebut dapat dinilai sebesar harga pasar yang bersangkutan.

Dalam memperoleh aktiva dengan cara seperti ini laba atau rugi tidak

boleh diakui, karena dengan mengeluarkan surat berharga yang berupa saham,

pemilik aktiva yang ditukar tersebut menjadi pemegang saham (pemilik), dan

apabila yang dikeluarkan obligasi atau kreditor sehingga tidak mungkin adanya

laba atau rugi. Berikut jurnal untuk pembelian dengan surat berharga, yaitu :

Aktiva Tetap xxx

Potongan Harga xxx

Modal Saham xxx

Premium xxx

4. Aktiva Tetap yang Dihadiahkan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut

ini wajib dicatat sebesar harga pasar yang wajar atau berdasarkan penilain yamg

independen (appraisal company) dan di kredit modal donasi (donate capital).

Aktiva tetap yang dihadiahkan dicatat sebagai aktiva apabila hak atas aktiva

tersebut sudah diterima. Apabila ada biaya-biaya dalam rangka perolehan ini,

maka dicatat sebagai resume expenditure. Contohnya biaya surat-surat, akte, dan

sebagainya.

Ikatan Akuntan Indonesia, (2004; 16.7) berpendapat bahwa :

“Aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar harga

taksiran atau harga pasar yang layak dengan mengkreditkan akun Modal Donasi”.

Jurnalnya adalah sebagai berikut :

Aktiva Tetap xxx

Modal Donasi xxx

5. Aktiva yang Dibangun Sendiri

Untuk memenuhi keperluannya dalam pengadaan aktiva tetap, perusahaan

dapat membangun atau membuat sendiri aktiva tetap tersebut. Tujuan perusahaan

membuat atau membangun sendiri aktiva tetap biasanya didasari oleh maksud

perusahaan untuk mendapatkan kualitas aktiva yang lebih baik dibandingkan

harus membeli, menghemat biaya atau memanfaatkan fasilitas perusahaan yang

menganggur.

Biaya perolehan aktiva tetap meliputi seluruh biaya-biaya pembuatannya

termasuk bahan baku, tenaga kerja, dan biaya overhead langsung maupun tidak

Menentukan jumlah overhead tidak langsung akan dialokasikan pada

aktiva tetap yang dikerjakan bukanlah hal yang mudah. Untuk itu ada beberapa

cara untuk menetapkan besar biaya overhead, yaitu :

1) Metode Incremental Cost

Biaya overhead yang dibebankan adalah kenaiakn (tambahan) biaya

overhead akibat adanya pembanguanan aktiva tersebut.

2) Metode Proporsional

Biaya overhead yang dibebankan bukan hanya kenakan overhead itu

sendiri, melainkan juga biaya overhead secara rata baik untuk kegiatan

biasa maupun untuk kegiatan pembangunan itu sendiri.

6. Aktiva Tetap yang Diperoleh dengan Pertukaran

Perusahaan mungkin mengambil kebijaksanaan untuk memperoleh aktiva

baru dengan cara menukarnya dengan aktiva lama yang telah dimiliki oleh

perusahaan. Dalam kejadian seperti ini secara umum ketentuannya adalah bahwa

aktiva baru yang diperoleh akan dicatat (dinilai) sebesar harga pasar dari aktiva

lama yang diserahkan atau kalau harga pasar aktiva baru lebih jelas diketahui

maka dapat pula mempergunakan harga pasar aktiva baru tersebut.

Dalam tukar menukar seperti ini kadang-kadang pihak pembeli harus

memberi tambahan uang atau nambah, apabila hal ini terjadi maka aktiva baru

akan dicatat senilai harga pasar dari aktiva lama ditambah uang kas yang harus

dibayarkan. Laba rugi pertukaran dapat timbul apabila terjadi perbedaan antara

pertukaran tersebut. Ada beberapa cara yang dapat dilakukan untuk menentukan

harga perolehan dalam tukar-menukar, yaitu :

1) Nilai Buku

Yaitu, aktiva yang diperoleh dinilai dengan nilai buku aktiva yag

ditukarkan dan tidak memperhitungkan laba atau rugi. Nilai buku yang

dihitung dari harga perolehan dikurangi akumulasi penyusutan.

2) Nilai Pasar

Yaitu, harga perolehan aktiva baru ditentukan sama dengan nilai pasar

aktiva lama yang ditukar tambah dengan pembayaran tunai. Selisih nilai

pasar aktiva lama dengan buku dihitung sebagai laba atau rugi.

3) Trade-in Allowance

Yaitu, harga perolehan aktiva baru dihitung berdasarkan nilai trade-in

allowance lama ditambah dengan pembayaran tunai. Selisihnya dihitung

sebagai laba atau rugi.

Penetapan nilai suatu aktiva tetap dapat dilakukan dengan lebih dahulu

mengetahui jenis aktiva tetap itu sendiri dan dari mana aktiva tetap itu diperoleh.

Harga perolehan yang dicatat adalah harga yang akan dibayarkan kepada penjual

ditambah dengan biaya yang dikeluarkan hingga fisik aktiva tetap yang dibeli

dipergunakan dalam aktivitas operasional perusahaan.

B2. Metode Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva tetap dalam

dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi

aktiva tetap tersebut menurun dari hari ke hari.

Menurut ikatan Akuntan Indonesia, (2004; 16.2) : “Alokasi sistematik

jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat”

1. Metode Alokasi

Besar kecilnya penyusutan setiap periode ditentukan oleh tiga faktor yaitu

: harga perolehan dari aktiva, taksiran nilai sisa dan taksiran umur aktiva. Harga

perolehan adalah semua biaya untuk memperoleh aktiva sampai aktiva siap untuk

dipergunakan. Ada beberapa metode dalam melakukan alokasi harga perolehan

aktiva yaitu:

a) Berdasarkan waktu

Metode alokasi ini adalah yang mendasarkan alokasinya berdasarkan umur

dari aktiva.

b) Berdasarkan kegunaan

Metode ini mendasarkan alokasinya pada banyak sedikitnya pengunaan

dari aktiva.

c) Alokasi untuk kelompok-kelompok aktiva

Metode ini adalah metode yang berdasarkan waktu tetapi dipergunakan

untuk menyusutkan sekelompok aktiva secara bersama-sama.

2. Metode Garis Lurus

Metode garis lurus adalah metode alokasi harga perolehan yang

mendasarkan alokasinya pada waktu pemakaian, dalam metode ini beban

per periodik dengan cara membagi harga perolehan yang disusutkan dengan

taksiran umurnya. Cara menghitung besarnya penyusutan untuk tiap priode adalah

:

D = Besar deprisiasi untuk suatu priode

Hp = Harga perolehan

Ns = Nilai sisa

n = Taksiran umur manfaat

Contoh : Sebuah mesin dibeli dengan harga perolehan Rp.10.000.000,- nalai sisa

diperkirakan Rp.5.000.000,- dan taksiran umur 10 tahun. Penyusutan aktiva

tersebut adalah :

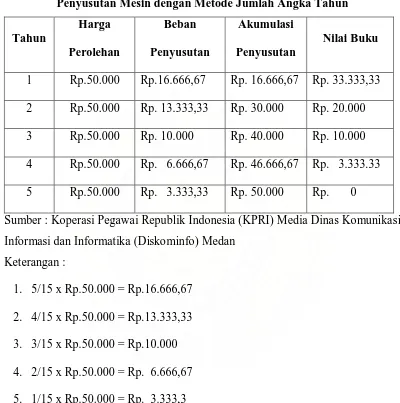

3. Metode Jumlah Angka Tahun

Metode ini mengalokasikan harga perolehan dari priode ke priode

semakin menurun. Alokasi ini didasarkan pada suatu anggapan bahwa alokasi

semakin lama semakin turun daya layannya. Sedangkan biaya reparasi dan

Contoh : Pada tanggal 2 februari 2007 dibeli mesin seharga Rp.50.000, umur

mesin 5 tahun, dan nilai sisa 0.

Tabel 3. 1

Penyusutan Mesin dengan Metode Jumlah Angka Tahun Tahun

Sumber : Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan

Keterangan :

1. 5/15 x Rp.50.000 = Rp.16.666,67

2. 4/15 x Rp.50.000 = Rp.13.333,33

3. 3/15 x Rp.50.000 = Rp.10.000

4. 2/15 x Rp.50.000 = Rp. 6.666,67

5. 1/15 x Rp.50.000 = Rp. 3.333,3

C. Manual Prosedur Penyusutan Aktiva Tetap

1. Membuat daftar kartu aktiva tetap.

2. Membuat rekap penyusutan per kode perkiraan aktiva tetap.

a) Garis lurus

b) Saldo menurun

c) Saldo menurun ganda

4. dan juga dapat mengunakan dua skema penyusutan yaitu penyusutan

intern dan penyusutan ekstern.

D. Penggantian Aktiva Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aktiva tetap

dikarenakan aktiva tetap tersebut tidak lagi dapat dipergunakan dalam kegiatan

operasional perusahaan. Aktiva tetap yang sudah tidak terpakai lagi dapat ditarik

dari pemakaiannya. Penarikan tersebut dapat dilakukan dengan tiga cara, yaitu :

1. Dengan cara dibuang

Suatu aktiva tetap dibuang disebabkan aktiva tetap tersebut sudah tidak

lagi berguna untuk perusahaan, disertai tidak lagi memiliki nilai residu atau nilai

pasar. Ayat jurnal pencatatannya adalah :

Akumulasi penyusutan aktiva tetap xxx

Aktiva tetap xxx

2. Dengan cara dijual

Aktiva tetap yang sudah tidak terpakai lagi dapat dijual dengan cara

lelang. Ayat jurnal untuk mencatat penjualan aktiva tetap sama dengan ayat jurnal

yang tetah diilustrasikan sebelumnya, kecuali bahwa kas atau aktiva lainnya yang

3. Dengan cara ditukar dengan aktiva lain

Aktiva yang sudah tidak terpakai lagi ditukar dengan aktiva lain atau

aktiva baru yang sejenis ataupun yang tidak sejenis yang manfaatnya sama

dengan aktiva yang akan ditukar.

E. Penggunaan Aktiva Tetap

Dalam pengunaanya aktiva tetap mengeluarkan berbagai macam biaya

aktiva tetap yaitu :

1. Biaya reparasi, yaitu biaya untuk memperbaiki aktiva tetap menjadi baik

kembali

2. Biaya pemeliharaan, yaitu biaya untuk menjaga aktiva tetap tersebut tetap

pada kondisi baik

3. biaya pergantian, yaitu biaya yang dikeluarkan untuk menggantikan

sebagian dari aktiva tetap yang rusak

F. Manual Prosedur Pemrosesan Aktiva Tetap

Dalam aktiva tetap ada juga yang mengunakan manual prosedur dalam

pemrosesanya yaitu :

1. Memberikan nomor sebelumnya pada pemberian wewenang pengeluaran

modal individu dan menyelidiki dokumen yang hilang.

2. Melacak salinan order pembelian untuk pengeluaran modal pada personel

3. Merekonsiliasikan tambahan aktiva tetap dengan pemberian wewenang

pengeluaran modal.

4. Permintaan informasi pembelian atau personil lain untuk

mengklarifikasikan deskripsi atau fungsi asset.

5. Menetapkan definisi yang jelas untuk kategori asset.

6. Memberikan nomor sebelumnya atas aktiva tetap.

7. Menetapkan kebijakan masa dan metode penyusutan.

G. Pengendalian Intern dan Tujuannya

Pengawasan atau pengendalian intern meliputi organisasi dan semua

metode serta ketentuan-ketentuan yang terkoordinasi dalam suatu perusahaan

umtuk mengamankan kekayaan, memelihara kecermatan dan sampai seberapa

jauh dapat dipercayanya data akuntansi. Meningkatkan efisiensi usaha dan

mendorong dipatuhinya kebijakan pimpinan yang telah diterapkan. Pengendalian

intern meliput i :

1. Pengendalian Akuntansi

Pengendalian akuntansi adalah pengendalian meliputi pengamanan

terhadap kekayaan perusahaan sehingga diperlukannya catatan akuntansi.

2. Pengendalian Administrasi

Pengendalian administrasi adalah pengendalian meliputi peningkatan

efisiensi usaha dan mendorong dipatuhinya kebijakan pemimpin yang telah

Tujuan sistem pengendalian intern yang efektif dapat digolongkan sebagai

berikut :

• Untuk menjamin kebenaran data akuntansi

• Untuk mengamankan harta kekayaan dan catatan pembukuannya

• Untuk menggalakkan efisiensi usaha

• Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan

H. Pengawasan Intern Aktiva Tetap

Pengawasan yang baik atas aktiva tetap merupakan salah satu hal yang

penting yang harus diperhatikan oleh perusahaan. Aktiva tetap memerlukan

perencanaan dan pengawasan yang tetap agar tidak terjadi penggelapan,

kecurangan ataupun penyelewengan terhadap aktiva tersebut. Penetapan sistem

pengawasan intern yang baik dapat menunjang peningkatan efisiensi dan kualitas

kegiatan operasional perusahaan. Beberapa tujuan dari pengawasan intern aktiva

tetap adalah :

• Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan

perusahaan.

• Meningkatkan efisiensi dan efektifitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan.

• Menerapkan prosedur-prosedur perlindungan dan pemeliharaan fisik

suatu aktiva tetap.

• Menekankan bahwa aktiva tetap merupakan fasilitas yang penting

Pengawasan intern yang dilakukan oleh Koperasi Pegawai Republik

Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika

(Diskominfo) Medan yaitu :

1. Perolehan Aktiva Tetap

Mengutip apa yang telah diuraikan diatas mengenai cara perolehan aktiva

tetap bahwa dalam perolehannya dapat dilakukan dengan beberapa cara. Cara

yang dipilih untuk memperoleh aktiva tetap oleh Koperasi Pegawai Republik

Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika

(Diskominfo) Medan yaitu dengan membeli secara tunai, dengan dana yang

diperoleh dari Koperasi.

Perolehan aktiva tetap yang dibeli secara tunai sebelumnya akan dicatat

kedalam buku besar harian sebagai harga perolehannya. Harga perolehan dibuat

dengan menjumlahkan harga yang diberikan penjual (harga faktur) dengan seluruh

biaya-biaya yang dikeluarkan sampai aktiva tetap tersebut siap untuk digunakan.

Seluruh-seluruh biaya yang dikeluarkan dikapitulasi sebagai harga perolehan

aktiva tetap. Potongan tunai yang diperoleh dari pembelian aktiva tetap

merupakan pengurangan terhadap harga faktur tersebut.

2. Metode Penyusutan Aktiva Tetap

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan mengalokasikan

harga perolehan dari masing-masing akhir priode aktiva tetap sebagai beban

penyusutan. Metode penyusutan ynag diterapkan oleh Koperasi Pegawai Republik

(Diskominfo) Medan didasarkan atas pertimbangan alasan yang layak, serta

penerapan aktiva tetap yang dimiliki secara konsisten.

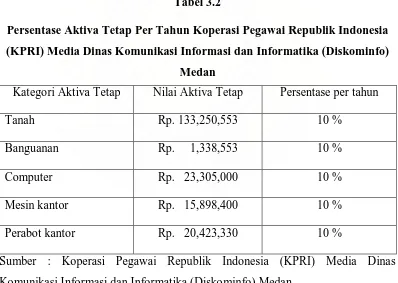

Persentase penyusutan aktiva tetap pada Koperasi Pegawai Republik

Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika

(Diskominfo) Medan untuk tahun 2008 setiap tahunya adalah 10 % per tahun pada

setiap aktiva tetap yang dimiliki oleh perusahaan. Berikut Presentase aktiva tetap

pertahun pada Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan ditunjukkan pada

tabel dibawah ini :

Tabel 3.2

Persentase Aktiva Tetap Per Tahun Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo)

Medan

Kategori Aktiva Tetap Nilai Aktiva Tetap Persentase per tahun

Tanah Rp. 133,250,553 10 %

Banguanan Rp. 1,338,553 10 %

Computer Rp. 23,305,000 10 %

Mesin kantor Rp. 15,898,400 10 %

Perabot kantor Rp. 20,423,330 10 %

Sumber : Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan.

3. Penggantian Aktiva Tetap

(Diskominfo) Medan yaitu, dengan cara dibuang atau dinonaktifkan. Dibuang

dalam hal ini lebih dimaksudkan di nonaktifkan, karena aktiva tetap tersebut

sudah tidak fungsional lagi untuk digunakan dalam menjalankan kegiatan

operasional perusahaan serta sudah tidak memiliki residu atau nilai pasar.

4. Penggunaan Aktiva Tetap

Pengunaan aktiva tetap pada Koperasi Pegawai Republik Indonesia

(KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo) Medan

disesuiakan berdasarkan kebutuhannya, yaitu aktiva tetap akan dipergunakan oleh

pihak-pihak yang memang dalam aktivitasnya mengunakan aktiva tetap tersebut.

Selama pengunaan aktiva tetap tentu tidak terlepas dari expenditure yang

dikeluarkan aktiva tersebut.

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas

Komunikasi Informasi dan Informatika (Diskominfo) Medan dalam pengunaan

aktiva tetapnya biaya yang dikeluarkan adalah biaya pergantian yaitu biaya yang

dikeluarkan untuk mengantikan sebagian dari aktiva yang rusak.

Dari uraian diatas dengan pengawasan intern terhadap aktiva tetap yang dilakukan

oleh Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan maka dapat dilihat bahwa

Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan telah berusaha melakukan

pengawasan yang baik secara efisien dan efektif terhadap aktiva tetap yang

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan yang telah diuraikan sebelumnya, maka penulis

menarik kesimpulan sebagai berikut :

1. Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan merupakan badan usaha

yang bergerak dibidang jasa . Dimana Koperasi Pegawai Republik

Indonesia (KPRI) Media Dinas Komunikasi Informasi dan Informatika

(Diskominfo) Medan menawarkan jasa berbentuk asuransi jiwa kepada

setiap nasabahnya dengan pembayaran yang berbentuk premi.

2. Struktur organisasi yang digunakan Koperasi Pegawai Republik Indonesia

(KPRI) Media Dinas Komunikasi Informasi dan Informatika (Diskominfo)

Medan adalah struktur organisasi garis (line organization). Karena struktur

garis merupakan struktur yang fungsional.

3. Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan memperoleh aktiva

tetapnya dengan cara pembelian tunai dengan mengunakan dana dari

Koperasi.

4. Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

penyusutanya dengan metode saldo menurun yang mana penyusutan setiap

tahunya adalah 10 % per tahun.

5. Koperasi Pegawai Republik Indonesia (KPRI) Media Dinas Komunikasi

Informasi dan Informatika (Diskominfo) Medan melakukan penggantian

aktiva tetapnya dengan cara dibuang atau di nonaktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk

digunakan.

6. Pengawasan intern aktiva tetap yang dilakukan oleh Koperasi Pegawai

Republik Indonesia (KPRI) Media Dinas Komunikasi Informasi dan

Informatika (Diskominfo) Medan sudah dijalankan dengan cukup baik.

B. Saran

Beberapa saran dari penulis mungkin berguna untuk diterapkan :

1. Untuk memperkecil terjadinya kesalahan dan penyelewengan terhadap

aktiva tetap maka perlu membuat prosedur dan pengawasan yang lebih

efektif dan efisien lagi.

2. Hendaknya pengawasan intern aktiva agar selalu ditingkatkan, mengingat

semakin berkembangnya kemajuan disegala bidang, terutama dibidang

tekhnologi.

3. Pemeliharaan terhadap aktiva tetap lebih ditingkatkan, hal ini dilakukan

agar aktiva tetap tidak cepat rusak, sehingga pengeluaran biaya dapat

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia, Standart Akuntansi Keuangan 2004, Penerbit

Salemba Empat, Jakarta, 2004.

Mulyadi, Sistem Akuntansi, Edisi ketiga, Penerbit Salemba Empat, Jakarta,

2001.

Warren S. Carls, Reev M. James, Philip E. Fess, Pengantar Akuntansi, Edisi

Ke-21, Penerbit Salemba Empat, Jakarta, 2005.

Murtanto, Alat Evaluasi Pengendalian Internal, Penerbit PT. Hecca Mitra

Utama, Jakarta, 2005.

Baswir, Revrisond, Koperasi Indonesia, Edisi Dua, penerbit BPFE-Yogyakarta,

Yogyakarta, 2001

Warren, Carl, S, Reeve, Philip, E, Fees, Prinsip-prinsip Akuntansi, Ahli Bahasa

Alfonsus dan Helda Gunaawan, Penerbit Erlangga, Jakarta, 2005

Warren, Carl S James M, Reeve and Philip E. Fees Skousen, 2005, Accounting,

Edisi Ke-21, Cetakan Pertama, Diterjemahkan Oleh Palupi Wariati,