BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Objek Penelitian 4.1.1 Sejarah Perusahaan

Sejarah perkeretaapian di Indonesia dimulai dengan dibangunnya jalan kereta api sepanjang 26 kilometer antara Kemijen dan Tanggung di Jawa Tengah oleh Pemerintah Hindia Belanda pada tahun 1864. Pemerintah Indonesia mengambil alih pengelolaan perkeretaapian pada tanggal 28 September 1945 dan namanya diubah menjadi Djawatan Kereta Api Republik Indonesia (DAKRI). Pada tahun 1951 DAKRI diubah menjadi Djawatan Kereta Api (DKA), dengan wilayah usaha meliputi Jawa dan Sumatera, kecuali Sumatera Utara yang masih dikelola oleh Deli Spoorweg Maatschapij (DSM). Berdasarkan Peraturan Pemerintah No.22 Tahun 1963, status DKA diubah menjadi Perusahaan Negara Kereta Api (PNKA) yang kemudian diubah lagi menjadi Perusahaan Jawatan Kereta Api (PJKA) sesuai Peraturan Pemerintah No.61 Tahun 1971. Sesuai dengan Peraturan Pemerintah No.57 Tahun 1990 yang berlaku terhitung mulai tanggal 2 Januari 1991, status PJKA diubah menjadi Perusahaan Umum Kereta Api (Perumka). Terakhir sesuai dengan Peraturan Pemerintah No.19 Tahun 1998, Perumka diubah menjadi Perusahaan Perseroan (Persero) Kereta Api berbadan hukum Perseroan Terbatas (PT). Anggaran Dasar PT Kereta Api (Persero), untuk selanjutnya disebut “Perseroan”, dibuat dihadapan Imas Fatimah, SH, Notaris di Jakarta, dengan Akta No.2 tanggal 1 Juni 1999. Akta ini disahkan oleh Menteri Kehakiman dengan Surat Keputusan No.PSH C.17171 HT.01.01 Th 99 tanggal 1

Oktober 1999, diumumkan dalam Tambahan No.4 pada Berita Negara No.240 tanggal 14 Januari 2000.

PT Kereta Api (Persero) Bandung adalah salah satu perusahaan milik pemerintah atau Badan Usaha Milik Negara (BUMN) yang kemudian statusnya berubah menjadi perusahaan terbatas atau persero, di mana yang semula tujuan usahanya memberikan pelayanan atau jasa transportasi dan tidak berorientasi memperoleh keuntungan kemudian berubah menjadi memberikan pelayanan atau jasa transportasi dan berorientasi pada keuntungan perusahaan . PT. Kereta Api (Persero) Bandung merupakan salah satu perusahaan besar yang menguasai seluruh jasa angkutan kereta api yang berada di Indonesia, perusahaan cabangnya tersebar di beberapa wilayah di Indonesia yang disebut dengan Daop (Daerah Operasi) yang mewakili kantor pusat dan bertanggung jawab melaksanakan seluruh kebijakan kantor pusat.

4.1.2 Tujuan dan Kedudukan PT. Kereta Api (Persero) a. Tujuan Perusahaan

PT. Kereta Api (Persero) dalam menjalankan operasinya, membawa misi-misi khusus yaitu untuk mewujudkan transportasi yang bersifat massal untuk pertumbuhan ekonomi serta menunjang pembangunan sektor lainnya dan program pemerataannya.

Adapun tugas dan arah usaha pokok PT. Kereta Api (Persero) adalah untuk menyelenggarakan jasa kereta api dalam rangka memperlancar arus perpindahan orang atau barang secara massal untuk menunjang pembangunan nasional serta untuk menyediakan pelayanan jasa angkutan kereta api bagi

pemanfaatan umum, sekaligus memupuk keuntungan dengan memanfaatkan asset berdasarkan prinsip pengelolaan perusahaan.

b. Kedudukan Perusahaan

Perseroan berkedudukan dan berkantor pusat di Bandung. Kegiatan usaha pokok Perseroan dijalankan melalui 9 (sembilan) Daerah Operasi (Daop) dan 1 (satu) Divisi di Jawa, 3 (tiga) Divisi Regional di Sumatera, serta dilengkapi 3 (tiga) Divisi dan 1 (satu) Sub Divisi di Kantor Pusat, selengkapnya sebagai berikut :

1) Daop 1 ... : Berkedudukan di Jakarta 2) Daop 2 ... : Berkedudukan di Bandung 3) Daop 3 ... : Berkedudukan di Cirebon 4) Daop 4 ... : Berkedudukan di Semarang 5) Daop 5 ... : Berkedudukan di Purwokerto 6) Daop 6 ... : Berkedudukan di Yogyakarta 7) Daop 7 ... : Berkedudukan di Madiun 8) Daop 8 ... : Berkedudukan di Surabaya 9) Daop 9 ... : Berkedudukan di Jember 10) Divisi Angkutan Perkotaan Jabotabek ... : Berkedudukan di Jakarta 11) Divisi Regional I Sumatera Utara ... : Berkedudukan di Medan 12) Divisi Regional II Sumatera Barat ... : Berkedudukan di Padang 13) Divisi Regional III Sumatera Selatan ... : Berkedudukan di Palembang 14) Divisi Sarana ... : Berkedudukan di Bandung 15) Divisi Pelatihan ... : Berkedudukan di Bandung 16) Divisi Properti dan Periklanan ... : Berkedudukan di Bandung 17) Sub Divisi Grafika ... : Berkedudukan di Bandung

4.1.3 Visi dan Misi Kereta Api

Dalam menghadapi abad ke-21 PT. Kereta Api (Persero) dipandang perlu mendefinisikan visi dan misi perkeretaapian yang merupakan arah dari seluruh kegiatan perencanaan dan strategi perusahaan, sehingga visi dan misi yang menggariskan perlu dinyatakan secara tegas dengan tujuan yang jelas meliputi semua aspek.

Visi dari PT. Kereta Api (Persero) adalah :

1. Memberikan pelayanan yang lebih baik kepada masyarakat 2. Berkembang dan terdepan dalam keselamatan dan keandalan 3. Pelopor dalam perkembangan yang berwawasan lingkungan 4. Keuangan perusahaan sehat

5. Memperoleh laba (profitability)

Sedangkan misi dari PT. Kereta Api (Persero) sendiri adalah menyelenggarakan jasa transportasi sesuai dengan keinginan stakeholders dengan meningkatkan keselamatan dan pelayanan serta menyelenggarakan yang semakin efisien.

4.2 Struktur Organisasi dan Job Description

Tujuan dibentuknya struktur organisasi dalam menjalankan aktivitas usaha di PT. Kereta Api (Persero) adalah memberikan gambaran secara umum tentang tugas dan wewenang kepada setiap karyawan yang terlibat dalam aktivitas perusahaan. Dari tugas tersebut diharapkan tiap-tiap karyawan dapat mengetahui tugas dan wewenang apa yang dijalankan atas perintah atasan serta kepada siapa mereka harus mempertanggungjawabkan tugas yang diembannya.

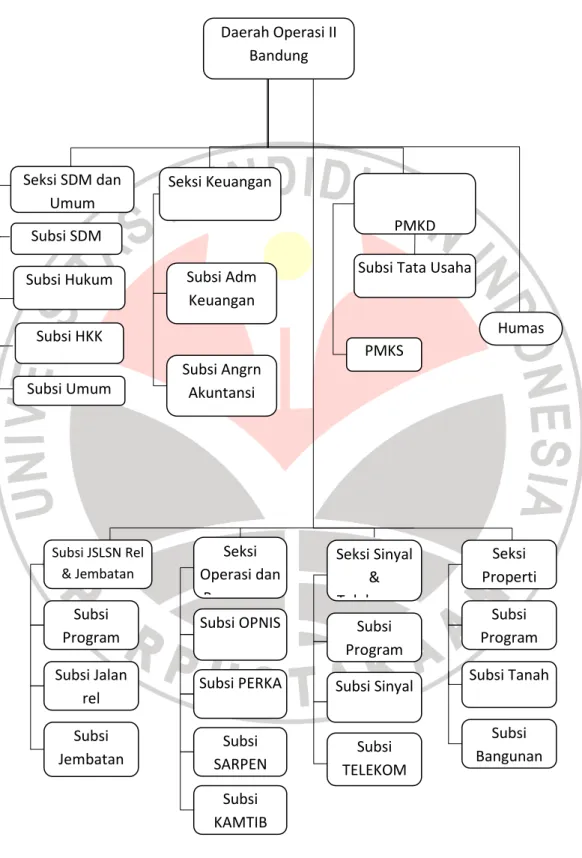

Adapun struktur organisasi Daerah Operasi (Daop) 2 Bandung adalah sebagai berikut :

Gambar 4.1 Struktur Organisasi Daerah Operasi (Daop) 2 Bandung Daerah Operasi II Bandung Seksi SDM dan Umum Seksi Keuangan PMKD Subsi Adm Keuangan PMKS Subsi SDM Subsi Hukum Subsi HKK Subsi Umum Subsi Angrn Akuntansi Humas Subsi Tata Usaha

Subsi JSLSN Rel & Jembatan Seksi Operasi dan Pemasaran Seksi Sinyal & Telekomun Seksi Properti Subsi Program Subsi Jalan rel Subsi Jembatan Subsi OPNIS Subsi PERKA Subsi SARPEN Subsi KAMTIB Subsi Program Subsi Sinyal Subsi TELEKOM Subsi Program Subsi Tanah Subsi Bangunan

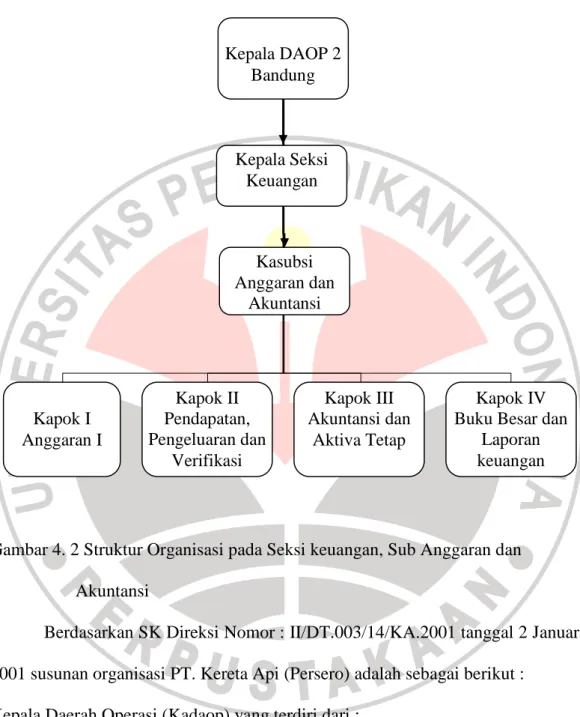

Kepala DAOP 2 Bandung Kapok I Anggaran I Kapok II Pendapatan, Pengeluaran dan Verifikasi Kapok III Akuntansi dan Aktiva Tetap Kepala Seksi Keuangan Kapok IV Buku Besar dan

Laporan keuangan Kasubsi

Anggaran dan Akuntansi

Gambar 4. 2 Struktur Organisasi pada Seksi keuangan, Sub Anggaran dan Akuntansi

Berdasarkan SK Direksi Nomor : II/DT.003/14/KA.2001 tanggal 2 Januari 2001 susunan organisasi PT. Kereta Api (Persero) adalah sebagai berikut :

Kepala Daerah Operasi (Kadaop) yang terdiri dari : 1. Seksi Keuangan, yang terdiri dari :

a. Sub Seksi Keuangan

2. Seksi SDM dan Umum, yang terdiri dari : a. Sub Seksi Sumber Daya Manusia

b. Sub Seksi Hiperkes dan Keselamatan Kerja c. Sub Seksi Kerumahtanggaan dan Umum d. Sub Seksi Hukum

3. Seksi Operasi dan Pemasaran, yang terdiri dari : a. Sub Seksi Operasi teknis (OPNIS)

b. Sub Seksi Perjalanan Kereta Api (OPKA) c. Sub Seksi Pemasaran Angkutan Penumpang d. Sub Seksi Pemasaran Angkutan Barang e. Sub Seksi Keamanan dan Ketertiban (Kamtib) 4. Seksi Jalan Rel dan Jembatan

a. Sub Seksi Program b. Sub Seksi Jalan rel c. Sub Seksi Jembatan

5. Seksi Sinyal, Telekomunikasi dan Listrik a. Sub Seksi Program

b. Sub Seksi Telekomunikasi c. Sub Seksi Sinyal

6. Seksi Properti

a. Sub Seksi Program b. Sub Seksi Tanah c. Sub Seksi Bangunan

7. Pemeriksaan Kas Daerah (PMKD) yang terdiri dari : a. Sub Seksi Tata Usaha

b. Sub Seksi Pemeriksaan Stasiun (PMBS)

Uraian jabatan pada seksi keuangan, Subsi Anggaran dan Akuntansi adalah sebagai berikut :

a. Kepala Kelompok I (Kapok I)

Kelompok penyelenggaraan anggaran mempunyai tugas pokok : 1. Penyusunan Rencana Kerja dan Anggaran (RKA)

2. Pengendalian perencanaan pelaksanaan anggaran

3. Menerbitkan Surat Otorisasi NPD (Nota Permohonan Dana ) b. Kepala Kelompok II (Kapok II)

Kelompok penyelenggaraan verifikasi serta akuntansi pendapatan dan pengeluaran mempunyai tugas pokok :

1. Verifikasi, meneliti kelengkapan, kebenaran dan keabsahan yang berkenaan dengan pengeluaran dan pendapatan DAOP 2 Bandung

2. Akuntansi Pendapatan, Penerimaan dan Pengeluaran Kas meneliti kelengkapan analisa dokumen lainnya yang diterima dari unit-unit pelaksana, mengikhtisarkan analisa stasiun, membuat bukti jurnal dan menyelenggarakan buku pembantu yang bersangkutan dengan pengeluaran dan pendapatan DAOP 2 Bandung

c. Kepala Kelompok III (Kapok III)

Kelompok penyelenggara akuntansi biaya, persediaan dan aktiva tetap mempunyai tugas pokok :

1. Pembiayaan dan dokumentasi lainnya yang diterima dari unit-unit pelaksana menyangkut Akuntansi biaya

2. Menyusun buku pembantu yang berkenaan dengan akuntansi biaya, persediaan dan aktiva tetap

3. Melakukan pemantauan atas mutasi-mutasi terhadap aktiva tetap d. Kepala Kelompok IV (Kapok IV)

1. Proses komputerisasi akuntansi 2. Penyelenggaraan buku besar 3. Pembuatan daftar sisa 4. Penyusunan neraca lajur 5. Pembuatan jurnal khusus

6. Pelaksanaan rekonsiliasi hubungan pembukuan

7. Penyelidikan terhadap angka akun yang tidak wajar pada neraca lajur yang akan dituangkan dalam laporan keuangan

8. Pembuatan laporan berkala ikhtisar dukungan laporan keuangan

4.3 Kegiatan Usaha Perusahaan

Kegiatan usaha PT. Kereta Api (Persero) adalah menyediakan pelayanan bagi kemanfaatan umum di bidang transportasi sekaligus memupuk keuntungan berdsarkan prinsip pengelolaan perusahaan. PT. Kereta Api (Persero) bertujuan mengusahakan pelayanan angkutan kereta api dalam rangka memperlancar arus perpindahan orang dan barang secara masal untuk menunjang pembangunan nasional.

Lapangan usaha PT. Kereta Api (Persero) berdasarkan Peraturan Pememrintah No. 57 tahun 1990 pasal 7 adalah :

1. Penyediaan pengusaha dan pengembangan usaha kereta api

Dalam penjabaran lapangan usaha serta tujuan perusahaan sebagai mana telah diuraikan di atas, kegiatan yang dilakukan PT. Kereta Api (Persero) meliputi :

1. Menyediakan angkutan kereta api yang bermanfaat bagi kepentingan umum 2. Mendorong perkembangan ekonomi, stabilitas poloitik dan budaya

3. Menjalankan fungsi sebagai agen pembangunan demi meningkatkan pertumbuhan ekonomi

4. Meningkatkan pelayanan dan pasar angkutan kereta api

Dalam operasi utamanya PT. Kereta Api (Persero) mengusahakan angkutan kereta api penumpang dan kereta api barang. Di bawah ini dijelaskan golongan kereta api yang dioperasikan :

1. Operasi Kereta Penumpang a. Kereta Komuter

Kereta api yang melayani angkutan penumpang dalam kota dan sekitarnya. Angkutan ini mempunyai misi untuk meningkatkan mobilitas orang dan mengurangi kepadatan jalan raya.

b. Kereta Api Lokal

Kereta api penumpang yang melayani kegiatan angkutan masyarakat lingkungan, pada umumnya berhenti di stasiun.

c. Kereta Api Jarak Menengah

Kereta api penumpang yang jarak tempuhnya 250 km atau kurang. d. Kereta Api Jarak Jauh

2. Operasi Kereta Barang a. Kereta Api Barang Biasa

Kereta api yang dalam pengoperasiannya dapat mengangkat bermacam-macam jenis barang dari beberapa konsumen, rangkaiannya bila perlu dapat ditambah atau dikurang di stasiun pemberhentian.

b. Kereta Api Barang Cepat

Kereta api yang dalam pengoperasiannya diprioritaskan dan menggunakan tarif khusus.

c. Kereta Api Company

Kereta api yang pengoperasiannya melayani suatu perusahaan dan umumnya mengangkut barang, prakteknya dapat berubah sesuai dengan permintaan.

d. Kereta Api Container

Kereta api yang khususnya melaksanakan angkutan peti kemas. Jika pengangkutan peti kemas diangkut secara gabungan (dengan gerbong kliennya) maka tidak termasuk dalam kereta api container.

4.4 Deskripsi Hasil Penelitian

4.4.1 Jumlah Aktiva Tetap Sarana Gerak

Jumlah aktiva tetap sarana gerak merupakan jumlah aktiva tetap yang dimiliki oleh perusahaan yang dinilai berdasarkan nilai buku aktiva tetap tersebut. Jumlah aktiva tetap sarana gerak untuk setiap triwulannya senantiasa mengalami perubahan yang disebabkan karena adanya penambahan dan pengurangan jumlah aktiva tetap sarana gerak tersebut. Adapun penambahan dan pengurangan aktiva

tetap sarana gerak yang terjadi di PT Kereta Api Daop 2 Bandung adalah dalam bentuk pengalihan aktiva tetap dari dan ke beberapa Daop lainnya.

Aktiva tetap dicatat dalam neraca sebesar nilai buku yaitu harga perolehan aktiva tetap dikurangi akumulasi penyusutan, yang diakui pada saat aktiva tetap diterima dengan didukung oleh berita acara serah terima aktiva tetap, termasuk seluruh biaya yang terjadi dalam rangka memperoleh aktiva tetap sampai dengan berada di tempat dan dalam kondisi siap untuk digunakan.

Aktiva tetap yang berasal dari bantuan Pemerintah, dinyatakan sebesar nilai bantuan ditambah semua pengeluaran yang dapat diidentifikasi langsung terhadap aktiva tetap tersebut sehingga siap digunakan.

Kecuali tanah yang tidak disusutkan, aktiva tetap disusutkan berdasarkan metode garis lurus, dengan tarif penyusutan sesuai dengan taksiran masa manfaat ekonomis sejak tanggal aktiva tersebut siap digunakan, sebagai berikut :

Jenis aktiva tetap sarana gerak Masa manfaat Tarif penyusutan

Kereta penumpang 40 tahun 2,50% per tahun

Gerbong 40 tahun 2,50% per tahun

Kereta Rel Listrik 25 tahun 4,00% per tahun

Kereta Rel Diesel 25 tahun 4,00% per tahun

Lokomotif Diesel 25 tahun 4,00% per tahun

Pengeluaran untuk perbaikan dan pemeliharaan aktiva tetap yang terjadi selama berlangsungnya pemanfaatan aktiva tetap akan langsung dicatat sebagai beban pada periode terjadinya pengeluaran tersebut, kecuali apabila pengeluaran tersebut memenuhi salah satu kriteria, menambah masa manfaat ekonomis, meningkatkan mutu pelayanan dan menambah kapasitas. Pengeluaran yang memenuhi kriteria di atas akan dikapitalisasi ke harga perolehan aktiva tetap.

Berikut ini disajikan tabel perkembangan investasi aktiva tetap sarana gerak sesuai dengan data yang diperoleh dari PT Kereta Api Daop 2 Bandung periode 2003-2007 yang terbagi dalam 20 triwulanan.

Tabel 4.1

Aktiva Tetap Sarana Gerak PT Kereta Api Daop 2 Bandung

Periode 2003-2007

Tahun Triwulan Nilai Perolehan Akm. Penyusutan Nilai Buku Selisih Perubahan

2003 1 Rp230,941,713,853.00 Rp52,471,198,772.00 Rp177,470,515,081.00 Rp0.00 0.00% 2 Rp230,165,242,262.00 Rp56,609,731,548.00 Rp173,555,510,714.00 (Rp3,915,004,367.00) -2.21% 3 Rp223,498,967,683.00 Rp59,053,436,007.00 Rp164,445,531,676.00 (Rp9,109,979,038.00) -5.25% 4 Rp252,606,279,206.00 Rp60,436,853,974.00 Rp192,169,425,232.00 Rp27,723,893,556.00 16.86% 2004 1 Rp265,839,150,223.00 Rp66,577,579,306.00 Rp199,261,570,917.00 Rp7,092,145,685.00 3.69% 2 Rp265,589,100,220.00 Rp70,477,589,215.00 Rp195,111,511,005.00 (Rp4,150,059,912.00) -2.08% 3 Rp263,560,677,915.00 Rp74,034,043,749.00 Rp189,526,634,166.00 (Rp5,834,926,842.00) -2.99% 4 Rp280,870,086,345.00 Rp70,112,724,947.00 Rp210,757,361,398.00 Rp21,230,727,232.00 11.20% 2005 1 Rp294,589,723,545.00 Rp76,185,608,971.00 Rp218,404,114,574.00 Rp7,646,753,176.00 3.63% 2 Rp287,115,099,447.00 Rp81,484,854,562.00 Rp205,630,244,885.00 (Rp12,773,869,689.00) -5.85% 3 Rp281,591,527,129.00 Rp86,522,072,424.00 Rp195,069,454,705.00 (Rp10,560,790,180.00) -5.14% 4 Rp279,688,295,212.00 Rp91,230,611,039.00 Rp188,457,684,173.00 (Rp6,611,770,532.00) -3.39% 2006 1 Rp278,343,127,893.00 Rp95,112,788,501.00 Rp183,230,339,392.00 (Rp5,227,344,781.00) -2.77% 2 Rp276,343,027,890.00 Rp101,022,147,968.00 Rp175,320,879,922.00 (Rp7,909,459,470.00) -4.32% 3 Rp274,574,272,130.00 Rp106,396,459,942.00 Rp168,177,812,188.00 (Rp7,143,067,734.00) -4.07% 4 Rp303,126,910,410.00 Rp110,420,291,110.00 Rp192,706,619,300.00 Rp24,528,807,112.00 14.59% 2007 1 Rp287,724,903,645.00 Rp109,923,759,529.00 Rp177,801,144,116.00 (Rp14,905,475,184.00) -7.73% 2 Rp288,563,943,066.00 Rp112,747,142,528.00 Rp175,816,800,538.00 (Rp1,984,343,578.00) -1.12% 3 Rp317,113,593,440.00 Rp114,189,663,885.00 Rp202,823,929,555.00 Rp27,007,129,017.00 15.36% 4 Rp316,722,567,445.00 Rp117,112,583,839.00 Rp199,609,983,606.00 (Rp3,213,945,949.00) -1.58%

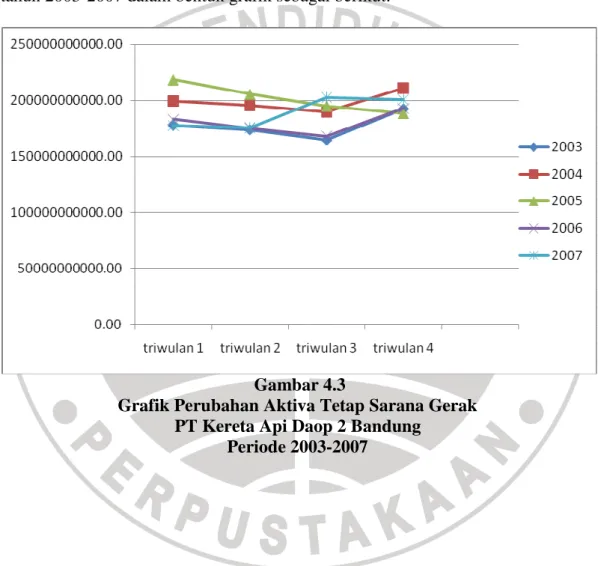

Berdasarkan tabel 4.1 di atas, dapat disebutkan bahwa jumlah aktiva tetap sarana gerak yang dimiliki PT Kereta Api Daop 2 Bandung selama tahun 2003-2007 untuk setiap tahunnya cenderung mengalami kenaikan, sehingga sampai tahun 2007 total aktiva tetap sarana gerak yang dimiliki PT Kereta Api Daop 2 Bandung berjumlah Rp 199.609.983.606. Kenaikan jumlah aktiva tetap sarana gerak terbesar terjadi pada triwulan ke 4 tahun 2003 yaitu sebesar Rp 27.723.893.556 atau naik sebesar 16,86% dari triwulan ke 3 tahun 2003. Kenaikan jumlah aktiva tetap sarana gerak tersebut disebabkan karena bertambahnya aktiva tetap lokomotif diesel, kereta rel diesel dan kereta penumpang yang berasal dari pengalihan aktiva tetap dari kantor pusat, penambahan aktiva tetap yang disetarakan serta penambahan aktiva tetap dari Daop 8. Sedangkan jumlah penurunan aktiva tetap sarana gerak yang terbesar terjadi pada triwulan ke 1 tahun 2007 yaitu sebesar Rp 14.905.475.184 atau turun sebesar 7,73%. Pengurangan aktiva tetap sarana gerak tersebut disebabkan karena adanya pengalihan ke beberapa Daop diantaranya pengurangan aktiva tetap kereta ke Daop 3 dan pengurangan aktiva tetap lokomotif ke Daop 8 Surabaya, ke Daop 3 Cirebon, serta ke Daop 9 Jember.

Pada tahun 2003, jumlah aktiva tetap sarana gerak yang terjadi pada PT Kereta Api Daop 2 Bandung mengalami kenaikan dan penurunan. Rata-rata jumlah aktiva tetap sarana gerak pada tahun 2003 adalah sebesar Rp 48.042.356.308. Penurunan jumlah aktiva tetap sarana gerak terbesar terjadi pada triwulan ke 3 yaitu sebesar Rp 9.109.979.038 atau turun 5,25% dari triwulan ke 2 yang disebabkan karena adanya pengurangan aktiva tetap kereta ke Daop 8 Surabaya dan ke Daop 6 Yogyakarta. Adapun pada triwulan ke 4 nilai buku aktiva

tetap sarana gerak menunjukan adanya kenaikan sebesar Rp 27.723.893.556 atau naik 16,86% dari triwulan ke 3 sehingga nilai bukunya menjadi Rp 192.169.425.232.

Sama halnya dengan tahun 2003, pada tahun 2004 investasi aktiva tetap sarana gerak untuk setiap triwulannya mengalami kenaikan dan penurunan. Rata-rata investasi aktiva tetap sarana gerak pada tahun 2004 adalah sebesar Rp 52.689.340.350. Pada triwulan ke 1 menunjukan adanya kenaikan sebesar Rp 7.092.145.685 atau naik 3,69% dari triwulan ke 4 tahun 2003 yang disebabkan karena adanya penmabahan aktiva tetap lokomotif dari Daop 1 Jakarta. Pada triwulan ke 2 turun sebesar Rp 4.150.059.912 atau turun 2,08% dari triwulan ke 1 yang disebabkan karena adanya pengurangan lokomotif ke Daop 8 Surabaya. Pada triwulan ke 3 menunjukan penurunan sebesar Rp 5.834.926.842 atau turun 2,99% dari triwulan ke 2. Hal ini dikarenakan adanya pengurangan aktiva tetap lokomotif ke Daop 1 Jakarta. Pada triwulan ke 4 menunjukan adanya kenaikan aktiva tetap sarana gerak sebesar Rp 21.230.727.232 atau naik 11,20% dari triwulan ke 3 yang disebabkan adanya penambahan nilai aktiva tetap lokomotif dari Midlle Over Hour. Sehingga total aktiva tetap sarana gerak pada akhir tahun 2004 menunjukan angka Rp 210.757.361.398 naik sebesar Rp 18.587.936.166 dari total aktiva tetap sarana gerak pada akhir tahun 2003.

Pada tahun 2005, jumlah aktiva tetap sarana gerak untuk setiap triwulannya menunjukan penurunan. Sehingga rata-rata jumlah sarana gerak pada tahun 2005 adalah sebesar Rp 47.114.421.043 turun Rp 5.574.919.306 dari rata-rata investasi sarana gerak pada tahun 2004. Penurunan sebesar Rp 12.773.869.689 terjadi pada triwulan ke 2 yang disebabkan karena adanya

pengurangan aktiva tetap kereta karena modifikasi mesin dan pengurangan aktiva tetap kereta ke Daop 1 Jakarta. Sehingga nilai buku aktiva tetap sarana gerak pada triwulan ke 2 menunjukan angka sebesar Rp 205.630.244.885. Begitu juga pada triwulan ke 3, yang menunjukan adanya penurunan nilai buku aktiva tetap sarana gerak sebesar Rp 10.560.790.180 atau turun 5,14% dari triwulan ke 2 yang disebabkan karena adanya pengurangan aktiva tetap kereta ke Daop 6 Yogyakarta. Pada triwulan ke 4 nilai buku aktiva tetap sarana gerak menunjukan penurunan sebesar Rp 6.611.770.532 atau turun 3,39% yang disebebkan karena adanya pengurangan aktiva tetap lokomotif ke Daop 8 Surabaya. Sehingga saldo aktiva tetap sarana gerak pada akhir tahun 2005 menunjukan angka sebesar Rp 188.457.684.173 turun Rp 22.299.677.225 dari saldo akhir tahun 2004.

Pada tahun 2006, jumlah aktiva tetap sarana gerak untuk setiap triwulannya mengalami penurunan kecuali untuk triwulan ke 4. Rata-rata jumlah aktiva tetap sarana gerak pada tahun 2006 adalah sebesar Rp 48.176.654.825 naik Rp 1.062.233.782 dari rata-rata investasi aktiva tetap sarana gerak pada tahun 2005. Pada triwulan ke 1 sampai triwulan ke 3 nilai buku investasi aktiva tetap sarana gerak menunjukan penurunan yang berturut turut. Penurunan terbesar terjadi pada triwulan ke 2 yang turun Rp 7.909.359.467 dari triwulan ke 1. Hal ini disebabkan karena adanya pengurangan aktiva tetap lokomotif ke Daop 8 Surabaya. Adapun kenaikan investasi aktiva tetap sarana gerak terjadi pada triwulan ke 4 yaitu sebesar Rp 24.528.807.112 atau naik 14,59% dari triwulan ke 3 yang disebabkan karena adanya penambahan aktiva tetap kereta dari adanya modifikasi dan penambahan aktiva tetap kereta dari Daop 1 Jakarta, sehingga dengan adanya penambahan aktiva tetap tersebut, nilai buku aktiva tetap sarana

gerak pada triwulan ke 4 tahun 2006 menjadi Rp 192.706.619.300 naik Rp 4.248.935.200 dari nilai buku aktiva tetap pada triwulan ke 4 tahun 2005.

Pada tahun 2007, investasi aktiva tetap sarana gerak untuk setiap triwulannya mengalami kenaikan dan penurunan. Rata-rata investasi aktiva tetap sarana gerak pada tahun 2007 adalah sebesar Rp 50.152.495.902 naik Rp 1.975.841.077 dari rata-rata investasi aktiva tetap sarana gerak tahun 2006. Pada triwulan ke 1 menunjukan penurunan investasi sarana gerak dalam jumlah besar yang mencapai Rp 14.905.475.184. hal ini disebabkan karena adanya pengurangan aktiva tetap kereta ke Daop 3 Cirebon dan pengurangan aktiva tetap lokomotif ke Daop 8 Surabaya serta Daop 9 Jember. Begitu juga pada triwulan ke 2 menunjukan adanya penurunan investasi aktiva tetap sebesar Rp 1.984.343.578 atau turun 1,12% dari triwulan ke 1 yang disebabkan adanya pengurangan aktiva tetap kereta ke Daop 3 dan pengurangan aktiva tetap lokomotif ke Daop 8 Surabaya. Adapun pada triwulan ke 3 menunjukan adanya kenaikan investasi aktiva tetap sarana gerak yang besar yaitu mencapai Rp 27.007.129.017 yang disebabkan karena adanya penambahan aktiva tetap lokomotif dari kantor pusat. Kenaikan jumlah aktiva tetap tersebut menyebabkan saldo aktiva tetap pada triwulan ke 3 menjadi besar hingga mencapai Rp 202.823.929.555. Pada triwulan ke 4 menunjukan pengurangan aktiva tetap sebesar Rp 3.213.945.949 yang disebabkan karena adanya pengurangan aktiva tetap kereta ke Daop 8 Surabaya. Sehingga saldo aktiva tetap sarana gerak pada akhir tahun 2007 menunjukan angka sebesar Rp 199.609.983.606.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa jumlah aktiva tetap sarana gerak PT Kereta Api Daop 2 Bandung selama tahun 2003-2007 setiap

tahunnya cenderung mengalami kenaikan, meskipun untuk setiap triwulannya jumlah aktiva tetap sarana gerak yang dimiliki PT Kereta Api Daop 2 Bandung mengalami naik turun.

Untuk lebih memberikan gambaran lebih lanjut, berikut disajikan perubahan jumlah aktiva tetap sarana gerak PT Kereta Api Daop 2 Bandung tahun 2003-2007 dalam bentuk grafik sebagai berikut:

Gambar 4.3

Grafik Perubahan Aktiva Tetap Sarana Gerak PT Kereta Api Daop 2 Bandung

4.4.2 Pendapatan Operasi

Pendapatan merupakan hasil penjualan dari barang dan jasa yang diukur berdasarkan jumlah yang dibebankan kepda pelanggan atau pembeli atas barang dan jasa yang diserahkan kepada mereka. Sedangkan pendapatan operasi yaitu arus kas masuk bruto yang berasal dari kegiatan atau aktivitas utama perusahaan sesuai dengan usahanya yang berlangsung secara berulang-ulang. Pendapatan operasi pada PT Kereta Api Daop 2 Bandung menyangkut pendapatan yang berasal dari penjualan jasa angkutan penumpang, penjualan jasa angkutan barang dan PSO atau subsidi pemerintah.

Pendapatan jasa angkutan penumpang diakui pada saat diterimanya kas, baik dari hasil penjualan tiket pada hari keberangkatan maupun melalui reservasi, sedangkan pendapatan dari jasa angkutan barang diakui pada saat barang mulai diangkut dari stasiun pemberangkatan.

Pendapatan penunjang operasi angkutan penumpang merupakan pendapatan yang diperoleh Perseroan selain dari hasil penjualan tiket, namun masih berhubungan langsung dengan aktivitas pengangkutan penumpang, yaitu pendapatan jasa bagasi, suplisi (pengenaan denda atas kekurangan bea tiket penumpang) serta penjualan makanan dan minuman melalui restoran kereta api.

Pendapatan penunjang operasi angkutan barang merupakan pendapatan yang diperoleh Perseroan selain dari jasa angkutan barang menggunakan gerbong, namun masih berhubungan dengan aktivitas pengangkutan barang, yaitu pendapatan jasa pengangkutan lanjutan (ke stasiun ke gudang barang), jasa terminal peti kemas dan jasa pengawalan.

Public Servive Obligation (PSO) merupakan subsidi Pemerintah kepada

penumpang angkutan kereta api kelas ekonomi yang dibayar melalui Perseroan untuk membiayai kegiatan umum angkutan kereta kelas ekonomi yang tarifnya ditentukan oleh Pemerintah. PSO diakui dan dicatat sebagai pendapatan Perseroan, menambah pendapatan jasa angkutan kereta api penumpang, sebesar nilai yang diperjanjikan.

Dengan demikian pendapatan operasi pada PT Kereta Api Daop 2 Bandung menyangkut pendapatan dari jasa angkutan penumpang, jasa angkutan barang, pendapatan penunjang operasi angkutan penumpang, pendapatan penunjang operasi angkutan barang dan Public Service Obligation (PSO).

Perkembangan pendapatan operasi pada PT Kereta Api Daop 2 Bandung dapat dilihat dalam bentuk tabel di bawah ini:

Realisasi Pendapatan Operasi PT Kereta Api Daop 2 Bandung

Periode 2003-2007 Tahun Triwulan

Pendapatan Jasa Pendapatan Jasa Total

Selisih Perkembangan

Angkutan

Penumpang Angkutan Barang Pendapatan

2003 1 Rp33,896,354,210.00 Rp2,477,525,770.00 Rp36,373,879,980.00 Rp0.00 0.00% 2 Rp37,144,500,107.00 Rp2,658,631,780.00 Rp39,803,131,887.00 Rp3,429,251,907.00 9.43% 3 Rp39,670,805,825.00 Rp1,773,728,050.00 Rp41,444,533,875.00 Rp1,641,401,988.00 4.12% 4 Rp42,063,713,600.00 Rp636,755,109.00 Rp42,700,468,709.00 Rp1,255,934,834.00 3.03% 2004 1 Rp38,501,181,488.00 Rp1,017,667,750.00 Rp39,518,849,238.00 (Rp3,181,619,471.00) -7.45% 2 Rp39,539,856,500.00 Rp1,499,505,515.00 Rp41,039,362,015.00 Rp1,520,512,777.00 3.85% 3 Rp44,229,544,863.00 Rp1,531,103,737.00 Rp45,760,648,600.00 Rp4,721,286,585.00 11.50% 4 Rp45,919,910,105.00 Rp1,346,228,280.00 Rp47,266,138,385.00 Rp1,505,489,785.00 3.29% 2005 1 Rp40,122,265,160.00 Rp746,247,099.00 Rp40,868,512,259.00 (Rp6,397,626,126.00) -13.54% 2 Rp34,757,396,760.00 Rp1,480,257,412.00 Rp36,237,654,172.00 (Rp4,630,858,087.00) -11.33% 3 Rp39,821,275,742.00 Rp1,252,912,270.00 Rp41,074,188,012.00 Rp4,836,533,840.00 13.35% 4 Rp33,639,758,603.00 Rp2,254,539,100.00 Rp35,894,297,703.00 (Rp5,179,890,309.00) -12.61% 2006 1 Rp32,709,130,525.00 Rp1,195,223,745.00 Rp33,904,354,270.00 (Rp1,989,943,433.00) -5.54% 2 Rp30,991,998,750.00 Rp1,377,762,763.00 Rp32,369,761,513.00 (Rp1,534,592,757.00) -4.53% 3 Rp37,264,200,875.00 Rp1,284,486,265.00 Rp38,548,687,140.00 Rp6,178,925,627.00 19.09% 4 Rp33,003,051,075.00 Rp1,130,214,862.00 Rp34,133,265,937.00 (Rp4,415,421,203.00) -11.45% 2007 1 Rp25,543,148,025.00 Rp1,309,667,378.00 Rp26,852,815,403.00 (Rp7,280,450,534.00) -21.33% 2 Rp25,598,671,350.00 Rp1,478,003,150.00 Rp27,076,674,500.00 Rp223,859,097.00 0.83% 3 Rp32,522,555,475.00 Rp1,535,565,356.00 Rp34,058,120,831.00 Rp6,981,446,331.00 25.78% 4 Rp32,017,515,350.00 Rp1,102,141,235.00 Rp33,119,656,585.00 (Rp938,464,246.00) -2.76%

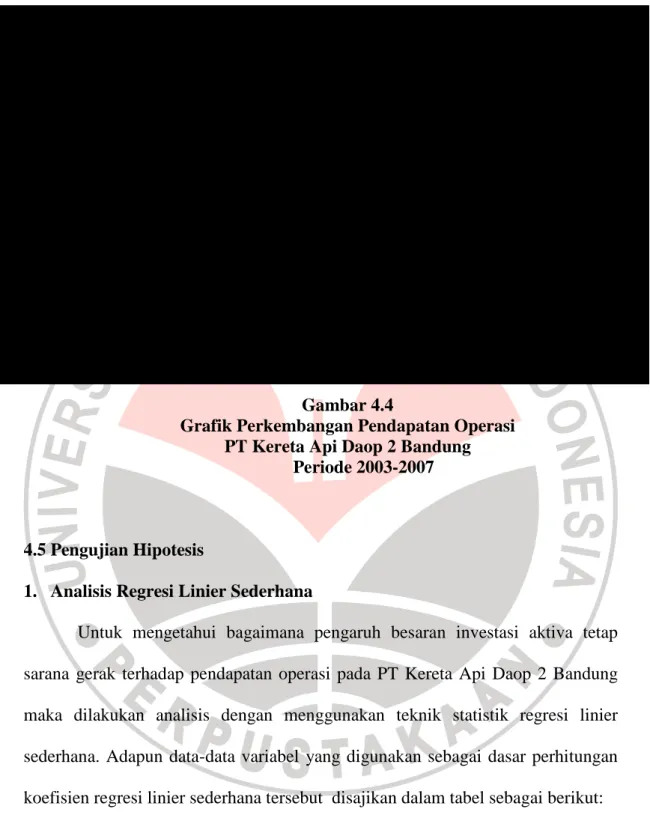

Dari data tabel 4.2 di atas, terlihat bahwa perkembangan pendapatan operasi pada PT Kereta Api Daop 2 Bandung dalam lima tahun yaitu mulai tahun 2003 sampai dengan 2007 yang terbagi dalam 20 triwulanan menunjukan kenaikan dan penurunan. Kenaikan pendapatan yang paling besar terjadi pada triwulan ke 3 tahun 2007 yang mencapai Rp 6.981.446.330 atau naik sebesar 25,78% dari triwulan ke 2. Sedangkan penurunan pendapatan paling besar terjadi pada triwulan ke 1 tahun 2007 yaitu sebesar Rp 7.280.450.530 atau turun 21,32% dari triwulan ke 4 tahun 2006. Adapun jumlah pendapatan yang paling besar yang diterima PT Kereta Api Daop 2 Bandung selama 2003-2007 adalah sebesar Rp 47.266.138.385 yang terjadi pada triwulan ke 4 tahun 2004. Sedangkan jumlah pendapatan yang paling kecil yang diterima PT Kereta Api Daop 2 Bandung adalah sebesar Rp 26.852.815.403 yang terjadi pada triwulan ke 1 tahun 2007. Sehingga rata-rata pendapatan operasi pada PT Kereta Api Daop 2 Bandung selama tahun 2003-2007 adalah sebesar Rp 37.402.250.050,7.

Pada tahun 2003, pendapatan operasi PT Kereta Api Daop 2 Bandung untuk setiap triwulannya menunjukan peningkatan. Rata-rata pendapatan operasi pada tahun 2003 adalah sebesar Rp 40.080.503.612,75. Kenaikan terbesar terjadi pada triwulan ke 2 yaitu sebesar Rp 3.429.251.907 atau naik 9,43% dari triwulan ke 1. Kenaikan pendapatan ini diperoleh dari pendapatan operasi jasa angkutan penumpang yang naik sebesar Rp 3.248.145.897 dari pendapatan operasi jasa angkutan penumpang pada triwulan ke 1. Sedangkan pada triwulan ke 4 kenaikan yang terjadi hanya Rp 1.255.934.834 atau naik 3,03% dari triwulan ke 3. Hal ini dikarenakan walaupun pendapatan jasa angkutan penumpang naik sebesar Rp 2.392.907.775 namun diikuti dengan penurunan pendapatan jasa angkutan barang

yang mencapai Rp 1.136.972.941 sehingga peningkatan total pendapatan operasi pada triwulan ke 4 jumlahnya lebih kecil.

Pada awal tahun 2004 terjadi penurunan pendapatan sebesar Rp 3.181.619.471 dari akhir tahun 2003. Adapun di sepanjang tahun 2004 pendapatan operasi yang diperoleh PT Kereta Api Daop 2 Bandung untuk setiap triwulannya menunjukan peningkatan. Kenaikan terbesar terjadi pada triwulan ke 3 yaitu sebesar Rp 4. 721.286.585 atau naik 11,50% dari triwulan ke 2. Kenaikan pendapatan operasi tersebut sebagian besar diperoleh dari pendapatan operasi jasa angkutan penumpang yang mengalami peningkatan sebesar Rp 4.689.688.363 dari triwulan sebelumnya. Sedangkan rata-rata pendapatan yang diterima untuk tahun 2004 adalah sebesar Rp 43.396.249,55 naik sebesar Rp 3.315.745.946,75 dari rata-rata pendapatan tahun 2003.

Pada tahun 2005, pendapatan operasi yang diterima PT Kereta Api Daop 2 Bandung untuk setiap triwulannya menunjukan penurunan, kecuali pada triwulan ke 3 yang memperlihatkan kenaikan sebesar Rp 4.836.533.840 atau naik 13,35% dari triwulan ke 2. Hal ini terlihat walaupun dari pendapatan jasa angkutan barang mengalami penurunan sebesar Rp 227.345.142 namun kenaikan pendapatan tersebut diterima dari pendapatan jasa angkutan penumpang yang naik sebesar Rp 5.063.878.982 dari pendapatan pada triwulan sebelumnya. Pada triwulan ke 1 pendapatan operasi menunjukan penurunan dengan jumlah besar dari triwulan ke 4 tahun 2004 yaitu turun sebesar Rp 6.397.626.126 atau turun 13,54%. Penurunan yang besar ini disebabkan karena baik pada pendapatan jasa angkutan penumpang maupun pada pendapatan jasa angkutan barang keduanya menunjukan penurunan sebesar Rp 5.797.644.945 untuk pendapatan jasa penumpang dan Rp 599.981.181

untuk pendapatan jasa angkutan barang. Penurunan pendapatan dengan jumlah besar juga terjadi pada triwulan ke 4 yaitu Rp 5. 179.890.310 atau turun 12,61% dari triwulan ke 3. Berbeda dengan triwulan ke 1, pada triwulan ke 4 walaupun pendapatan jasa angkutan barang mengalami kenaikan mencapai Rp 1.001.626.830 namun tidak diikuti dengan pendapatan jasa angkutan penumpang yang justru menunjukan penurunan lebih besar yang mencapai Rp 6.181.517.139. Sehingga rata-rata pendapatan yang diterima untuk tahun 2005 yaitu sebesar Rp 38.518.663,03 turun Rp 4.877.586,525 dari rata-rata pendapatan tahun 2004.

Sama seperti tahun 2005, pada tahun 2006 pendapatan operasi yang diterima PT Kereta Api Daop 2 Bandung untuk setiap triwulannya menunjukan penurunan kecuali pada triwulan ke 3 yang menunjukan kenaikan sebesar Rp 6.178.925.627 atau naik 19,09% dari triwulan ke 2. Hal ini terlihat walaupun pendapatan jasa angkutan barang turun namun kenaikan pada pendapatan jasa angkutan penumpang menunjukan kenaikan dengan jumlah besar yang mencapai Rp 6.272.202.125. Sedangkan penurunan pendapatan terbesar terjadi pada triwulan ke 4 yaitu sebesar Rp 4.415.421.210 atau turun 11,45% dari triwulan ke 3 yang disebabkan karena baik pendapatan jasa angkutan penumpang maupun pendapatan jasa angkutan barang sama-sama mengalami penurunan. Sehingga rata-rata pendapatan yang diterima untuk tahun 2006 adalah sebesar Rp 34.739.017,2 turun Rp 3.779.645,83 dari rata-rata pendapatan tahun 2005.

Pendapatan operasi yang diterima PT Kereta Api Daop 2 Bandung pada tahun 2007 menunjukan adanya 2 kali kenaikan pendapatan yang terjadi berturut-turut pada triwulan ke 2 dan ke 3. Kenaikan pendapatan terbesar terjadi pada triwulan ke 3 yaitu sebesar Rp 6.981.446.331 atau naik 25,78% dari triwulan ke 2.

Hal ini disebabkan karena baik pada pendapatan jasa angkutan penumpang maupun pada pendapatan jasa angkutan barang keduanya menunjukan kenaikan. Sedangkan pada triwulan 1 menunjukan terjadinya penurunan pendapatan dengan jumlah besar yaitu Rp 7.280.450.534 atau turun 21,33% dari triwulan ke 4 tahun 2006. Walaupun selama periode 2003-2007 kenaikan terbesar terjadi pada triwulan ke 3 tahun 2007 namun rata-rata pendapatan yang diterima untuk tahun 2007 hanya sebesar Rp 30.276.816,83 turun Rp 4.462.200,375 dari rata-rata pendapatan tahun 2006.

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa perkembangan pendapatan operasi PT Kereta Api Daop 2 Bandung selama 2003-2007 untuk setiap tahunnya menunjukan penurunan kecuali pada tahun 2004. Hal tersebut terjadi karena seiring dibukanya jalur tol Cipularang, maka jumlah alat transportasi lainnya semakin banyak sehingga penumpang lebih memilih untuk menggunakan alat tarnsportasi selain kereta api. Walaupun PT Kereta Api Daop 2 Bandung telah mengeluarkan kebijakan untuk menurunkan tarif kereta api penumpang eksekutif dan bisnis dengan tujuan agar penumpang tertarik untuk menggunakan jasa kereta api namun kenaikan jumlah penumpang sebagai akibat kebijakan tersebut tidak signifikan dengan penurunan tarif kereta tersebut sehingga jumlah pendapatan yang diterima pun menjadi kecil.

Untuk melihat perkembangan pendapatan operasi sebagaimana telah dijelaskan di atas, berikut disajikan grafik perkembangan pendapatan operasi pada PT Kereta Api Daop 2 Bandung selama tahun 2003-2007.

0 5000000000 10000000000 15000000000 20000000000 25000000000 30000000000 35000000000 40000000000 45000000000 50000000000

triwulan 1 triwulan 2 triwulan 3 triwulan 4

2 003 2 004 2 005 2 006 2 007 Gambar 4.4

Grafik Perkembangan Pendapatan Operasi PT Kereta Api Daop 2 Bandung

Periode 2003-2007

4.5Pengujian Hipotesis

1. Analisis Regresi Linier Sederhana

Untuk mengetahui bagaimana pengaruh besaran investasi aktiva tetap sarana gerak terhadap pendapatan operasi pada PT Kereta Api Daop 2 Bandung maka dilakukan analisis dengan menggunakan teknik statistik regresi linier sederhana. Adapun data-data variabel yang digunakan sebagai dasar perhitungan koefisien regresi linier sederhana tersebut disajikan dalam tabel sebagai berikut:

Tabel 4.3

Data Perhitungan Uji Statistik Regresi Linier Sederhana

Tahun X Y 2003 Triwulan 1 2 3 4 Rp 177.470.515.081 Rp 173.555.510.714 Rp 164.445.531.676 Rp 192.169.425.232 Rp 36.373.879.980 Rp 39.803.131.887 Rp 41.444.533.875 Rp 42.708.468.709 2004 Triwulan 1 2 3 4 Rp 199.261.570.917 Rp 195.361.561.008 Rp 189.526.634.166 Rp 210.757.361.398 Rp 39.518.849.238 Rp 41.039.562.015 Rp 45.760.648.600 Rp 47.266.138.385 2005 Triwulan 1 2 3 4 Rp 218.404.114.574 Rp 205.630.244.885 Rp 195.069.454.705 Rp 188.457.684.173 Rp 40.868.512.259 Rp 36.237.654.172 Rp 41.074.188.012 Rp 35.894.297.703 2006 Triwulan 1 2 3 4 Rp 183.230.339.392 Rp 175.320.879.922 Rp 168.177.812.188 Rp 192.706.619.300 Rp 33.904.354.270 Rp 32.369.761.513 Rp 38.548.687.140 Rp 34.133.265.937 2007 Triwulan 1 2 3 4 Rp 177.801.144.116 Rp 175.816.800.538 Rp 202.823.929.555 Rp 200.609.983.606 Rp 26.852.815.403 Rp 27.076.674.500 Rp 34.058.120.831 Rp 33.119.656.585

Sebagaimana telah dikemukakan sebelumnya bahwa dalam pengolahan data untuk mencari persamaan regresi linier sederhana, penulis menggunakan bantuan program aplikasi SPSS 12.0 for Windows. Adapun hasil yang diperoleh dari pengolahan data tersebut adalah sebagai berikut:

1. Correlations Tabel 4.4 Correlations Y X Pearson Correlation Y 1.000 .313 X .313 1.000 Sig. (1-tailed) Y . .090 X .090 . N Y 20 20 X 20 20

Berdasarkan tabel 4.4 diatas, diperoleh angka korelasi sebesar 0,313. Angka ini menunjukkan bahwa korelasi atau hubungan antara jumlah aktiva tetap sarana gerak dengan pendapatan operasi pada PT Kereta Api Daop 2 Bandung adalah rendah. Hal tersebut berdasarkan pada tabel interpretasi koefisien korelasi di bawah ini.

Tabel 4.5

Interpretasi koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 - 0,199 Korelasi sangat Rendah 0,20 – 0,399 Korelasi Rendah 0,40 – 0,599 Korelasi Sedang 0,60 – 0,799 Korelasi Kuat

0,80 - 1,00 Korelasi Sangat Kuat (Sugiyono, 2007 : 183)

Koefisien korelasi bernilai positif menunjukan adanya arah korelasi/hubungan yang searah antara jumlah aktiva tetap sarana gerak dengan pendapatan operasi. Dengan kata lain, jika jumlah aktiva tetap sarana gerak naik maka pendapatan operasi akan naik demikian sebaliknya jika jumlah aktiva tetap sarana gerak turun maka pendapatan operasi akan turun.

2. Model Summary Tabel 4.6 Model Summary(b) Model R R Square Adjusted R Square Std. Error of the Estimate 1 .313(a) .098 .048 14287783164 .95253 a Predictors: (Constant), X b Dependent Variable: Y

Besarnya R Square yang diperoleh berdasarkan tabel di atas, adalah sebesar 0,098 atau 9,8%. Hal ini menunjukkan bahwa besarnya kontribusi/pengaruh jumlah aktiva tetap sarana gerak terhadap pendapatan operasi adalah sebesar 9,8% sedangkan sisanya sebesar 90,2% dipengaruhi oleh faktor-faktor lain seperti jumlah penumpang dan tarif kereta.

3. Koefisien Regresi

Tabel 4.7

Coefficients(a)

a Dependent Variable: Y

Berdasarkan tabel 4.7 di atas, diperoleh persamaan regresi sebagai berikut:

Model Unstandardized Coefficients Standardized Coefficients t Sig. 95% Confidence Interval for B B Std. Error Beta Lower Bound Upper Bound 1 (Constant) 15405161 471.386 15793422 993.623 .975 .342 -17775588 986.766 485859 11929. 538 X .116 .083 .313 1.397 .179 -.059 .291 Y = 15405161471.386 + 0.116X

Dari persamaan regresi tersebut diantaranya dapat diartikan sebagai berikut:

a. Konstanta sebesar 15405161471.386 menyatakan bahwa jika tidak terjadi perubahan jumlah aktiva tetap sarana gerak maka pendapatan operasi pada PT Kereta Api Daop 2 Bandung adalah sebesar Rp 15.405.161.471,386.

b. Dari persamaan regresi tersebut, terlihat tanda "+" pada koefisien X. Tanda positif tersebut menggambarkan hubungan positif antara variabel X dan Y. Hal ini menunjukkan bahwa setiap kenaikan jumlah aktiva tetap sarana gerak akan meningkatkan pendapatan operasi. Demikian sebaliknya, setiap penurunan jumlah aktiva tetap sarana gerak akan diikuti oleh penurunan pendapatan operasi pada PT Kereta Api Daop 2 Bandung.

c. Koefisien regresi sebesar + 0,116X menunjukkan bahwa setiap kenaikan jumlah aktiva tetap sarana gerak sebesar Rp 1 akan meningkatkan pendapatan operasi sebesar Rp 0,116 atau setiap penurunan jumlah aktiva tetap sarana gerak sebesar Rp 1 akan menurunkan pendapatan operasi sebesar Rp 0,116.

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0 E x p e c te d C u m P ro b Dependent Variable: Y

Normal P-P Plot of Regression Standardized Residual

4. Charts

Gambar 4.5

Normal P-P Plot of Regression Standardized Residual

Dari gambar grafik 4.3 di atas, terlihat bahwa titik-titik menyebar di sekitar garis persamaan regresi, serta penyebarannya mengikuti dan mendekati arah garis linier. Hal ini menunjukkan bahwa model regresi telah memenuhi asumsi linieritas sehingga dalam hal ini model regresi layak dipakai untuk mengetahui perubahan pendapatan operasi pada PT Kereta Api Daop 2 Bandung berdasarkan jumlah aktiva tetap sarana gerak.

4.6Pembahasan

Sebagaimana diungkapkan sebelumnya, bahwa salah satu tujuan perusahaan melakukan kegiatan investasi pada aktiva tetap adalah sebagai sumber pendapatan. Pada PT Kereta Api Daop 2 Bandung investasi aktiva tetap sarana gerak merupakan salah satu jenis investasi aktiva tetap yang proporsinya terbesar dibandingkan dengan aktiva tetap lainnya.

Berdasarkan hasil analisis data terhadap jumlah aktiva tetap yang dimiliki oleh PT Kereta Api Daop 2 Bandung, terlihat bahwa selama periode triwulan 1 tahun 2003 sampai dengan triwulan 4 tahun 2007 rata-rata jumlah aktiva tetap sarana gerak setiap tahunnya mengalami kenaikan kecuali tahun 2005. Meskipun terjadi penurunan yang besar pada tahun 2005 namun pada tahun 2006 rata-rata jumlah aktiva tetap sarana gerak kembali naik. Penurunan rata-rata jumlah aktiva tetap sarana gerak yang besar pada tahun 2005 disebabkan karena adanya pengalihan aktiva tetap kereta dan lokomotif ke beberapa Daop lainnya dengan jumlah yang besar. Rata-rata jumlah aktiva tetap sarana gerak terbesar terjadi pada tahun 2004 yaitu sebesar Rp 52.689.340.350. Adapun untuk setiap triwulannya nilai buku aktiva tetap sarana gerak mengalami kenaikan dan penurunan. Kenaikan dan penurunan jumlah aktiva tetap sarana gerak ini disebabkan karena adanya penambahan dan pengurangan aktiva tetap dalam bentuk pengalihan dari dan ke beberapa Daop lainnya. Besarnya jumlah aktiva tetap sarana gerak yang dimiliki PT Kereta Api Daop 2 Bandung diharapkan dapat meningkatkan pendapatan operasinya.

Sementara itu, berdasarkan hasil analisis terhadap pendapatan operasi yang diterima PT Kereta Api Daop 2 Bandung, dapat diketahui bahwa pendapatan operasi PT Kereta Api Daop 2 Bandung selama periode triwulan 1 tahun 2003 sampai dengan triwulan 4 tahun 2007 setiap tahunnya menunjukan penurunan kecuali pada tahun 2004. Sedangkan untuk setiap triwulannya pendapatan operasi mengalami kenaikan dan penurunan. Penurunan jumlah pendapatan operasi terbesar yang terjadi pada PT Kereta Api selama tahun 2003 sampai tahun 2007 yaitu terjadi pada tahun 2005. Pada tahun yang sama pula, rata-rata jumlah aktiva tetap sarana gerak jumlahnya lebih kecil dibandingkan dengan tahun-tahun lainnya. Dengan demikian dapat disimpulkan bahwa terjadinya penurunan pendapatan operasi pada tahun 2005 salah satunya dipengaruhi oleh aktiva tetap sarana gerak yang dimiliki.

Adapun untuk tiga tahun terakhir, pendapatan operasi selalu menunjukan penurunan padahal jika dilihat dari jumlah aktiva tetap sarana gerak yang dimiliki PT Kereta Api Daop 2 Bandung menunjukan adanya peningkatan. Hal ini disebabkan karena setelah dibukanya jalur tol Cipularang pada tahun 2004, masyarakat yang biasanya menggunakan jasa transportasi kereta api, kini lebih banyak menggunakan jasa transportasi lain yang melewati jalur tol dengan alasan kecepatan dan kenyamanan. Selain itu walaupun PT Kereta Api Daop 2 Bandumg telah mengeluarkan kebijakan untuk menurunkan tarif kereta dengan tujuan untuk meningkatkan jumlah penumpang, namun ketika jumlah penumpang berangsur-angsur menunjukan peningkatan, tidak demikian dengan pendapatan. Karena walaupun jumlah penumpang meningkat namun tarif kereta justru turun. Sehingga

berakibat pada pendapatan operasi yang diterima PT Kereta Api Daop 2 Bandung menjadi kecil.

Dari hasil perhitungan statistik menggunakan program SPSS 12.0 for

Windows, diketahui bahwa koefisien korelasi antara jumlah aktiva tetap sarana

gerak dengan pendapatan operasi adalah sebesar 0.313. Angka ini menunjukan bahwa tingkat keeratan/hubungan antara jumlah aktiva tetap sarana gerak (variabel X) dengan pendapatan operasi (variabel Y) memiliki hubungan yang rendah.

Sedangkan berdasarkan nilai R Square yang dihitung untuk mengetahui kontribusi/pengaruh jumlah aktiva tetap sarana gerak (varabel X) terhadap pendapatan operasi (variabel Y) diperoleh nilai koefisien penentu sebesar 0,098 atau 9,8%. Angka ini menunjukan bahwa jumlah aktiva tetap sarana gerak berpengaruh terhadap pendapatan operasi sebesar 9,8% sedangkan sisanya sebesar 90,2% dipengaruhi oleh faktor-faktor lain seperti perubahan tarif kereta eksekutif dan bisnis serta jumlah penumpang kereta.

Adapun persamaan regresi yang diperoleh adalah Y = 15405161471.386+ 0.116X. Dari persamaan tersebut, diketahui nilai konstanta sebesar Rp 15.405.161.471,386 yang menunjukan bahwa jika tidak terjadi peruahan jumlah aktiva tetap sarana gerak maka pendapatan operasi pada PT Kereta Api Daop 2 Bandung adalah sebesar Rp 15.405.161.471,386. Sedangkan tanda "+" pada persamaan regresi tersebut menunjukan adanya hubungan positif yang berarti setiap terjadi kenaikan pada jumlah aktiva tetap sarana gerak akan diikuti kenaikan pada pendapatan operasi. Begitu pula sebaliknya, jika terjadi penurunan pada jumlah aktiva tetap sarana gerak akan menyebabkan penurunan pada

pendapatan operasi yang diterima PT Kereta Api Daop 2 Bandung. Koefisien regresi sebesar 0,116 menunjukkan bahwa setiap kenaikan jumlah aktiva tetap sarana gerak sebesar Rp 1 akan diikuti oleh kenaikan pendapatan operasi sebesar Rp 0,116.

Demikian halnya, jika melihat hasil penelitian-penelitian sebelumnya yang mengkaji tema yang hampir sama, sebagaimana diungkapkan MHD Ikhlas Effendi (2005) dalam Pengaruh Besarnya Investasi Aktiva Tetap Pembangkitan

terhadap Return On Invesment (Studi kasus : PT Indonesia Power-Jakarta), hasil

penelitian menunjukan bahwa “Besarnya investasi aktiva tetap pembangkitan berpengaruh positif terhadap Return On Invesment”. Demikian juga dengan penelitian yang dilakukan oleh Dimas Yogaswara (2004) dalam Pengaruh

Besarnya Investasi Aktiva Tetap terhadap Return On Invesment Perusahaan,

menunjukan bahwa “Besarnya investasi aktiva tetap berpengaruh positif terhadap

Return On Invesment Perusahaan”. Dengan demikian, dapat disebutkan pula