II. TINJAUAN PUSTAKA

2.1. Lembaga Keuangan Mikro Syariah

Lembaga keuangan mikro (LKM) adalah lembaga yang melayani keuangan mikro (Abdullah, 2004). Lembaga keuangan syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (Sudarsono, 2008).

2.2. Perbedaan Antara Bank Syariah dan Bank Konvensional

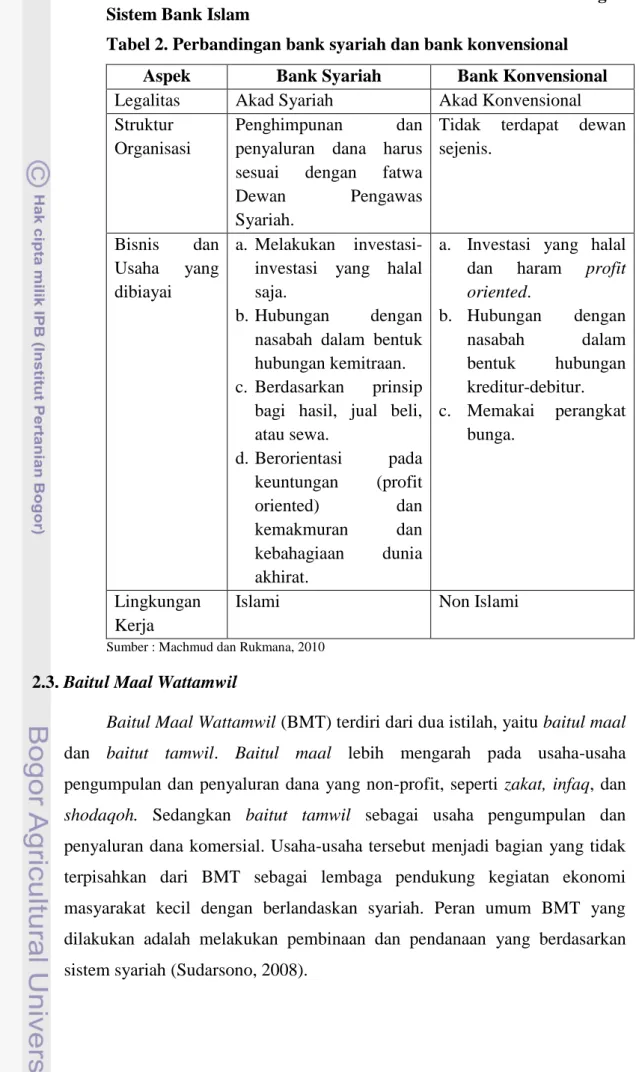

Bank syariah merupakan bank yang beroperasi dengan tidak mengandalkan pada bunga (Machmud dan Rukmana, 2010).

2.2.1 Perbedaan Antara Bagi Hasil dengan Tingkat Suku Bunga Tabel 1. Perbandingan bagi hasil dengan sistem bunga

Bagi Hasil Bunga

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi.

Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan untung/rugi.

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah dicapai.

Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada. Bagi hasil tergantung pada hasil

proyek. Jika proyek tidak mendapat keuntungan atau mengalami kerugian, risikonya ditanggung kedua belah pihak.

Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi.

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat.

Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda.

Penerimaan/pembagian keuntungan adalah halal.

Pengambilan/pembayaran bunga adalah haram.

2.2.2 Perbedaan Pokok Antara Sistem Bank Konvensional dengan Sistem Bank Islam

Tabel 2. Perbandingan bank syariah dan bank konvensional Aspek Bank Syariah Bank Konvensional Legalitas Akad Syariah Akad Konvensional Struktur

Organisasi

Penghimpunan dan penyaluran dana harus sesuai dengan fatwa

Dewan Pengawas

Syariah.

Tidak terdapat dewan sejenis.

Bisnis dan Usaha yang dibiayai

a. Melakukan investasi-investasi yang halal saja.

b. Hubungan dengan nasabah dalam bentuk hubungan kemitraan. c. Berdasarkan prinsip

bagi hasil, jual beli, atau sewa. d. Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagiaan dunia akhirat.

a. Investasi yang halal dan haram profit oriented. b. Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur. c. Memakai perangkat bunga. Lingkungan Kerja

Islami Non Islami

Sumber : Machmud dan Rukmana, 2010

2.3. Baitul Maal Wattamwil

Baitul Maal Wattamwil (BMT) terdiri dari dua istilah, yaitu baitul maal dan baitut tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non-profit, seperti zakat, infaq, dan shodaqoh. Sedangkan baitut tamwil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah. Peran umum BMT yang dilakukan adalah melakukan pembinaan dan pendanaan yang berdasarkan sistem syariah (Sudarsono, 2008).

Produk pembiayaan BMT menurut Sudarsono (2008) merupakan penyediaan uang dan tagihan berdasarkan persetujuan/kesepakatan pinjam-meminjam di antara BMT dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya beserta bagi hasil setelah jangka waktu tertentu.

1. Pembiayaan al-Murabaha (MBA)

2. Pembiayaan al-Bai’ Bitsaman Ajil (BBA) 3. Pembiayaan al-Mudharabah (MDA) 4. Pembiayaan al-Musyarakah (MSA)

Untuk meningkatkan peran BMT dalam kehidupan ekonomi masyarakat, maka BMT terbuka untuk menciptakan produk baru. Tetapi produk tersebut harus memenuhi syarat (Sudarsono, 2008) :

1. Sesuai dengan syariat dan disetujui oleh Dewan Syariah 2. Dapat ditangani oleh sistem operasi BMT bersangkutan 3. Membawa kemaslahatan bagi masyarakat

2.4. Pembiayaan

Menurut Muhammad (2005), pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dilakukan untuk mendukung investasi yang telah direncanakan.

2.4.1 Jenis-Jenis Pembiayaan

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokkan menurut beberapa aspek, diantaranya (Muhammad, 2005) :

1. Pembiayaan menurut tujuan :

a. Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha. b. Pembiayaan investasi, yaitu pembiayaan yang dimaksudkan

untuk melakukan investasi atau pengadaan barang konsumtif 2. Pembiayaan menurut jangka waktu :

a. Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun.

b. Pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan waktu 1 tahun sampai 5 tahun.

c. Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun.

2.4.2 Analisis Kelayakan Pembiayaan

Ada beberapa aspek yang perlu diperhatikan dalam prosedur analisis pembiayaan. Menurut Muhammad (2005), aspek-aspek penting dalam analisis pembiayaan yang perlu dipahami oleh pengelola bank syariah adalah :

1. Prosedur Analisis

a. Berkas dan pencatatan

b. Data pokok dan analisis pendahuluan

1) Realisasi pembelian, produksi dan penjualan 2) Rencana pembelian, produksi dan penjualan 3) Jaminan

4) Laporan keuangan

5) Data kuantitatif dari calon debitur c. Penelitian data

d. Penelitian atas realisasi usaha e. Penelitian atas rencana usaha

f. Penelitian dan penilaian barang jaminan g. Laporan keuangan dan penelitiannya 2. Keputusan Permohonan Pembiayaan

a. Bahan pertimbangan pengambilan keputusan b. Wewenang pengambilan keputusan

2.4.3 Penanganan Pembiayaan Bermasalah

Menurut Muhammad (2005) penanganan pembiayaan bermasalah merupakan bagian yang tidak dapat terhindarkan dalam proses pembiayaan. Ada dua hal yang dapat dilakukan diantaranya :

1. Analisis dan Penyelesaian Pembiayaan Bermasalah, dapat dilakukan dengan :

b. Menggali potensi peminjam.

c. Melakukan perbaikan akad (remedial)

d. Memberikan pinjaman ulang, mungkin dalam bentuk pembiayaan al-Qardul Hasan; Murabahah; atau Mudharabah.

e. Penundaan pembayaran.

f. Rescheduling (memperkecil angsuran dengan memperpanjang waktu atau akad dan margin baru).

g. Memperkecil margin keuntungan atau bagi hasil. 2. Penyitaan Barang Jaminan Pembiayaan

Masalah penyitaan atau eksekusi jaminan di bank syari’ah sangat tergantung pada kebijakan manajemen. Cara-cara penyitaan harus berdasarakan sebagaimana yang diajarkan menurut ajaran Islam, seperti :

a. Simpati : sopan, menghargai, dan fokus pada penyitaan.

b. Empati : menyelami keadaan nasabah, bicara seakan untuk kepentingan nasabah, membangkitkan kesadaran nasabah untuk mengembalikan utangnya.

c. Menekan : tindakan ini dilakukan jika dua tindakan sebelumnya tidak diperhatikan.

Apabila cara ketiga tidak juga diacuhkan oleh nasabah, maka cara-cara ditempuh adalah dengan terpaksa untuk :

a. Menjual barang jaminan

b. Menyita barang yang senilai dengan nilai pinjaman 2.5. Manajemen Risiko

Menurut Sofyan (2005), manajemen risiko dapat diartikan sebagai usaha seorang manajer untuk mengatasi kerugian secara rasional agar tujuan yang diinginkan dapat tercapai secara efektif dan efesien. Menurut Kasidi (2010), manajemen risiko adalah usaha yang secara rasional ditujukan untuk mengurangi kemungkinan terjadinya kerugian dari risiko yang dihadapi. 2.5.1 Risiko Kredit

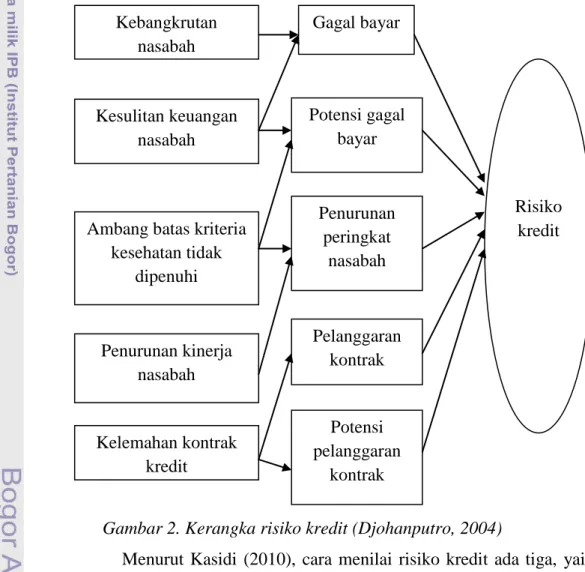

Menurut Djohanputro (2004), risiko kredit adalah risiko bahwa debitur atau pembeli secara kredit tidak dapat membayar utang dan

memenuhi kewajiban seperti tertuang dalam kesepakatan, atau turunnya kualitas debitur atau pembeli sehingga persepsi mengenai kemungkinan gagal bayar semakin tinggi. Besarnya risiko kredit terdiri dari dua faktor: besarnya eksposur kredit dan kualitas eksposur kredit. Gambar 1 akan menggambarkan mengenai kerangka risiko kredit.

Risiko kredit pada umumnya dihadapi oleh industri jasa perbankan, walaupun perseorangan atau lembaga-lembaga keuangan yang bukan bank tidak tertutup kemungkinan terkena risiko ini (Kasidi, 2010).

Gambar 2. Kerangka risiko kredit (Djohanputro, 2004)

Menurut Kasidi (2010), cara menilai risiko kredit ada tiga, yaitu penilaian kualitatif, penilaian kuantitatif, dan metode skoring kredit. Penilaian yang umum dilakukan perbankan atau lembaga keuangan non bank sebelum mengajukan pembiayaan adalah penilaian kualitatif. Masyarakat mengenal kerangka 3 R dan 5 C dalam menganalisis kredit perbankan. Tujuannya adalah melakukan analisis kemampuan untuk

Kebangkrutan nasabah

Kesulitan keuangan nasabah

Ambang batas kriteria kesehatan tidak dipenuhi Penurunan kinerja nasabah Kelemahan kontrak kredit Gagal bayar Potensi gagal bayar Penurunan peringkat nasabah Pelanggaran kontrak Potensi pelanggaran kontrak Risiko kredit

melunasi kewajiban dari calon nasabahnya. Kerangka tersebut juga dapat digunakan untuk menganalisis risiko kredit yang dihadapi oleh perusahaan.

Kerangka 3 R yang dimaksud adalah sebagai berikut:

1. Returns, yaitu hasil yang akan dicapai dari penggunaan kredit tersebut.

2. Repayment capacity, yaitu kemampuan peminjam mengembalikan pinjaman dan bunganya pada tanggal jatuh tempo.

3. Risk-bearing capacity, yaitu kemampuan peminjam menanggung risiko kegagalan atau ketidakpastian berkaitan dengan penggunaan kredit tersebut.

Sedangkan yang dimaksud dengan 5 C adalah sebagai berikut :

1. Character, yaitu kemampuan peminjam (debitur) untuk memenuhi kewajibannya.

2. Capacity, yaitu kemampuan peminjam untuk melunasi utangnya. 3. Capital, yaitu posisi finansial peminjam secara keseluruhan. 4. Collateral, yaitu aset yang dijaminkan.

5. Condition, yaitu kondisi perekonomian. 2.5.2 Kredit Macet

Bank Indonesia dalam Kasmir (2008), kredit digolongkan menurut kualitasnya, yaitu :

1. Kredit lancar (pass), kredit digolongkan lancar apabila memenuhi kriteria :

a. Pembayaran angsuran pokok dan bunga tepat waktu b. Memiliki mutasi rekening yang aktif

c. Bagian dari kredit yang dijamin dengan jaminan tunai (cash collateral)

2. Kredit dalam perhatian khusus (special mention)

Kredit yang digolongkan ke dalam perhatian khusus apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang belum melampaui 90 hari

b. Kadang-kadang terjadi cerukan c. Mutasi rekening relatif aktif

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan e. Didukung oleh pinjaman baru

3. Kredit kurang lancar (substandard)

Kredit yang digolongkan ke dalam kurang lancar apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 90 hari

b. Sering terjadi cerukan

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari

e. Terdapat indikasi masalah keuangan yang dihadapi nasabah f. Dokumentasi pinjaman yang lemah

4. Kredit diragukan (doubtful)

Kredit yang digolongkan ke dalam kredit diragukan apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 180 hari

b) Terjadi cerukan yang bersifat permanen c) Terjadi wanprestasi lebih dari 180 hari

d) Dokumentasi hukum yang lemah, baik untuk perjanjian kredit maupun peningkatan jaminan

5. Kredit macet (loss)

Kredit yang digolongkan ke dalam kredit macet apabila memenuhi kriteria :

a) Terdapat tunggakan angsuran pokok dan bunga yang telah melampaui 270 hari

b) Kerugian operasional ditutup dengan jaminan baru

c) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat dicairkan pada nilai wajar.

Menurut Kasmir (2008), penyelamatan terhadap kredit macet dilakukan dengan beberapa metode, yaitu :

1. Rescheduling Yaitu dengan cara :

a. Memperpanjang jangka waktu kredit b. Memperpanjang jangka waktu angsuran 2. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada seperti : a. Kapitalisasi bunga

b. Penundaan pembayaran bunga sampai waktu tertentu c. Penurunan suku bunga

d. Pembebasan bunga 3. Restructuring

Yaitu dengan cara :

a. Menambah jumlah kredit b. Menambah equity yaitu :

1) Dengan menyetor uang tunai 2) Tambahan dari pemilik 4. Kombinasi

Merupakan kombinasi dari ketiga jenis di atas. 5. Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya itikad baik atau sudah tidak mampu lagi untuk membayar semua utang-utangnya.

2.6. Strategi

Manajemen strategi dapat didefinisikan sebagai seni dan pengetahuan dalam merumuskan, mengimplementasikan, serta mengevaluasi keputusan-keputusan lintas fungsional yang memampukan sebuah organisasi mencapai tujuannya (David, 2009).

Menurut David (2009), tujuan manajemen strategis adalah untuk mengeksploitasi serta menciptakan berbagai peluang baru dan berbeda untuk esok.

Menurut Wheelen dan Hunger (2003), perumusan strategi adalah pengembangan rencana jangka panjang untuk manajemen efektif dari kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelemahan perusahaan.

Metode yang digunakan untuk merumuskan beberapa alternatif strategi yaitu matiks SWOT. Matriks SWOT adalah sebuah alat pencocokan yang penting yang membantu para manajer mengembangkan empat jenis strategi: strategi SO, strategi ST, strategi WO dan strategi WT (David, 2009).

2.7. Pengambilan Keputusan

Proses Hierarki Analitik (Analytical Hierarchy Process-AHP) digunakan untuk mengorganisasikan informasi dan judgement dalam memilih alternatif yang paling disukai (Saaty dalam Marimin, 2005). Dengan menggunakan AHP, suatu persoalan yang akan dipecahkan dalam suatu kerangka berpikir yang teroganisir, sehingga kemungkinan dapat diekspresikan untuk mengambil keputusan yang efektif atas persoalan tersebut.

Prinsip kerja AHP adalah penyederhanaan suatu persoalan kompleks yang tidak terstruktur, stratejik, dan dinamik menjadi bagian-bagiannya, serta menata dalam suatu hierarki. Kemudian tingkat kepentingan setiap variabel diberi nilai numerik secara subjektif tentang arti penting variabel tersebut secara relatif dibandingkan dengan variabel yang lain. Dari berbagai pertimbangan tersebut kemudian dilakukan sintesa untuk menetapkan variabel yang memiliki prioritas tinggi dan berperan untuk mempengaruhi hasil pada sistem tersebut (Marimin, 2005).

2.8. Hasil Penelitian Terdahulu

Bhakti (2009) melakukan penelitian yang berjudul analisis diskriminan dalam klasifikasi pola pengembalian kredit sektor pertanian (studi kasus PT Bank XYZ). Dari hasil penelitiannya disebutkan bahwa analisa sistem kelayakan kredit mempertimbangkan 23 variabel penilaian terhadap debitur sebagai parameter pemberian kredit. Berdasarkan validitas menggunakan

korelasi product moment Pearson terdapat 20 variabel yang signifikan, yaitu Rasio Hutang, Rasio Keuntungan, Rasio Likuiditas, Rata-rata Rekening Koran, Mutasi Kredit, Pengalaman Manajemen, Pengalaman Usaha, Reputasi Usaha, Prospek Usaha, Pesaing, Pembeli/Pelanggan, Pemasok, Wilayah Pemasaran, Jenis Produk, Jangka Waktu Fasilitas, Jenis Usaha dan Posisi Klaim. Dari hasil analisis diskriminan muncul lima fungsi pembeda yang akan mengklasifikasikan kelas kolektibilitas Lancar, Dalam Perhatian Khusus (DPK), Kurang Lancar, Diragukan, dan Macet. Hasil analisis diskriminan mencerminkan ketetapan prediksi untuk membedakan antar kelas sebesar 80.4%. Pengaruh variabel kelayakan kredit terhadap pengembalian kredit Lancar sebesar 84%, kolektibilitas Dalam Perhatian Khusus 5%, kolektibilitas Kurang Lancar 1%, kolektibilitas Diragukan 3% dan kolektibilitas Macet 6%. Jadi dalam pengembalian kreditnya PT Bank XYZ sudah cukup baik dengan kualitas kredit macet (kolektibilitas 3-5) sebesar 10%.

Artiprasetyo (2009) melakukan penelitian mengenai Analisis Strategi terhadap Penurunan Penjualan dan Laba pada Perusahaan Jamu Kemasan. Peneliti menggunakan alat analisis Matriks IFE, Matriks EFE, Matriks SWOT, dan Metode AHP dengan menggunakan program Microsoft Excel 2007 dan Expert Choice 2000.